Анализ оборотного капитала коммерческого банка (на примере ПАО «Московский кредитный банк)

Содержание:

Введение

Актуальность темы. Анализ оборотных активов является одним из важнейших разделов анализа бухгалтерской отчетности, определяющих представление информации об имущественном и финансовом положении организации.

Экономический анализ оборотных активов является информационной основой управления оборотными средствами субъекта хозяйствования и источниками их формирования. С помощью анализа выявляются резервы увеличения объемов хозяйственной деятельности и прибыли, улучшения финансового состояния организации. Роль экономического анализа заметно выросла в условиях перехода к рыночным отношениям, когда всю ответственность за результаты финансово-хозяйственной деятельности несут непосредственно субъекты хозяйствования.

Достаточный размер оборотных активов необходимы для бесперебойной работы предприятия, будь то материалы, используемые в производственном процессе, или денежные средства для расчетов с поставщиками.

Выработка совершенного механизма управления оборотными активами предприятия, а также получение результатов анализа состава, структуры и динамики оборотных активов позволяют подойти к практическому решению вопроса о потребности в их финансировании. В этом и заключается актуальность выбранной темы данной курсовой работы. Кроме того, эффективное формирование и регулирование объема оборотных активов способствуют поддержанию оптимального уровня ликвидности, обеспечивают оперативность производственного и финансового циклов деятельности, а, следовательно, достаточно высокую платежеспособность и финансовую устойчивость.

Цель данной работы заключается в исследовании специфики использования оборотных активов банка.

Для достижения поставленной цели решаются следующие задачи:

- исследуется теоретическая сущность и формирование оборотных активов;

- проводится анализ оборотных активов банка;

- определяются пути совершенствования системы управления оборотными активами в банке.

Объектом исследования является ПАО «Московский кредитный банк».

Предметом исследования в настоящей работе являются пассивные депозитные операции, то есть прежде всего вклады физических и юридических лиц в коммерческих банках.

Информационной базой исследования явилась учебная, научная и периодическая литература, материалы сети Интернет.

Теоретическая значимость исследования заключается в возможности применения основных выводов, сделанных в работе для продолжения теоретических разработок в сфере изучения депозитных операций и депозитной политики коммерческого банка.

Практическая значимость исследования состоит в изучении и адаптации к деятельности конкретного коммерческого банка различных подходов к формированию депозитной политики банка.

Методы исследования составили: логический анализ, системный подход, метод экспертных оценок, метод сравнительного анализа и метод финансовых исчислений и экономико-статистический метод.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Теоретическая сущность и формирование оборотных активов организации

1.1 Экономическая сущность оборотных активов

Оборотными средствами называется одна из категорий экономики. Существует множество концепций качественного содержания данной категории на разных этапах развития экономики.

В анализе определений оборотных средств, оборотных фондов и оборотного капитала часто используются различные по смыслу понятия, такие как «средства» и «фонды». [1.C.32]

Многие экономисты, такие как Крутик А.Б., Хайкин М.М, Мамедов О.Ю., Моляков Д.С., Раицкий А.К., Пиличев И.А. в своих работах считают, что оборотные средства являются частью капитала, а так же являются совокупностью денежных средств, которые авансируются для образования и использования оборотных производственных фондов и фондов обращения. То есть здесь понятие оборотных средств приравнивается к определению оборотного капитала. Причем в литературе, часто понятия оборотных средств, оборотных фондов, оборотного капитала, оборотных активов используются как синонимы. [3.C.47]

При определении точного термина оборотных средств, сложность заключается в том, что данные средства существуют не только в материальной форме в виде сырья и продукции, но и в финансовой форме в виде денежных средств, краткосрочных финансовых вложений, дебиторской задолженности.

К оборотным производственным средствам относятся средства в производственных запасах, куда обычно включаются сырье и материалы, вспомогательные материалы, такие как тара, топливо, запасные части, покупные полуфабрикаты и комплектующие. Так же оборотные средства представляются запасами в незавершенное производство, к которым часто так же добавляют готовую продукцию. [5.C.6]

Средства обращения, которые обслуживают сферу реализации, являются готовой продукцией, дебиторской задолженностью, денежными средствами. Денежные активы представляют собой как остатки денежных средств в валюте различных стран, краткосрочные финансовые вложения в форме инвестиционного использования временно свободных денежных средств.[11.C.51]

Оборотные активы представляют элементов ресурсного потенциала организации, который данной организацией контролируется и предназначен для обеспечения непрерывного планомерного процесса хозяйствования, потребляются один раз в цикл и создается за счет авансов денежных средств, а так же способный при оптимальном функционировании создавать экономическую выгоду и участвовать в реализации цели деятельности организации.

Следовательно, [2.C.12]можно сказать, что оборотные средства являются особой экономической категорией и имеет специфическое назначение в производственных отношениях. При помощи этой экономической категории идет движение предметов потребления и средств производства – через производственную стадию к стадии продажи потребителю. Оборотные средства обеспечивают эффективность общественного производства в определении уровня их организации, рационального управления оборотными средствами при их кругообороте.

Оборотные средства обеспечивают не просто определенную массу ресурсов, но и развитие организации в целом. Выгода предприятия в будущем заключается в возможности развития потенциала предприятия, который обеспечивается оборотными средствами предприятия. Потенциал предприятия может быть эффективным или является операционной деятельностью предприятия и конвертироваться в денежные средства и ресурсы приобретенные за эти средства. [9.C.31]

Реализация возможного ресурсного потенциала оборотных средств выражается в эффективности деятельности предприятия. Оборотные средства предприятия ограничиваются как количественно. Так и качественно. Одни и те же ресурсы на каждом предприятии используются по разному. [7.C.21]

По достаточности объема оборотных средств они делятся на:

1. Избыточные оборотные средства или неиспользуемые оборотные средства, которые в целом замедляют оборачиваемость оборотных средств, и отвлекают из оборота ресурсы, что снижают общие темпы воспроизводства;

2. Дефицитные оборотные средства или недостаточность оборотных средств в обеспечении бесперебойного процесса в хозяйственной деятельности.

3. Оптимальные оборотные средства, которые заключаются в объеме оборотных средств, которые необходимы для бесперебойного процесса работы предприятия, когда обеспечивается максимальная эффективность использования производства. Оптимизация оборотных средств заключается в обеспечении оборотными средствами всех стадий кругооборота средств в минимально необходимом объеме этих средств. [9.C.21]

Определение путей рационального формирования и наиболее эффективного распределения оборотных активов считается приоритетным направлением работы каждой компании в определенных условиях.

Скорость оборачиваемости оборотных средств влияет на эффективность работы организации, в том числе, как и оборотные средства, которые задействованы в кругообороте средств. Поэтому достаточность оборотных средств является необходимой предпосылкой оптимального бесперебойного его функционирования. [11.C.61]

`Оборот оборотных средств заключается в оборачиваемости оборотных средств. Кругооборот оборотных средств показан на рисунке 1.1.

Денежная стадия

Товарная стадия

Производственная стадия

Рис. 1.1 Кругооборот оборотных средств

Кругооборот оборотных средств начинается с покупки предприятием материальных ценностей, которые необходимы для ведения производства, и возврат денежных средств в выручке от реализации продукции. Вырученные денежные средства предприятия используются в приобретении новых ресурсов, запуска их в производство. [4.C.65] Именно в этом заключается непрерывность процесса производства. Поэтому оборотные средства постоянно обращаются, совершая кругооборот этих средств. Закупка производственных ресурсов увеличивает производственные запасы и кредиторскую задолженность. Организация производства увеличивает объем готовой продукции, реализация к увеличению дебиторской задолженности, а так же денежных средств предприятия в кассе и на расчетном счете. Таким образом, оборачиваясь оборотные средства проходят три стадии кругооборота, а именно: денежную стадию, производственную стадию, стадию реализации. Обеспечение непрерывности производства заключается в нахождении оборотных средств в любой момент на каждой из стадии кругооборота. [12.C.65]

В обеспечении кругооборота любой элемент оборотных средств выполняет определенную роль, в результате этого устанавливаются некоторые пропорции в этих соотношениях. [1.C.54]

Обеспеченность организации оборотными средствами должна быть как достаточной по размеру в активе баланса, так и благоприятной по структуре и источникам финансирования.

К источникам формирования оборотных средств относятся:

1. Собственные оборотные ресурсы в виде уставного капитала, добавочного капитала, резервных фондов, фондов накопления, нераспределенной прибыли, фондов социальной сферы и целевого финансирования;

2. Заемные средства в виде долгосрочных кредитов и займов, краткосрочные кредиты, кредиты работников, коммерческие кредиты, инвестиционные налоговые кредиты;

3. Привлеченные оборотные средства в виде кредиторской задолженности, задолженности перед поставщиками и подрядчиками по страхованию, бюджету и заработной платы, фонда потребления, резервов предстоящих расходов, резервов по сомнительным долгам, прочие краткосрочные обязательства, прочие поступления. [3.C.65]

Необходимая потребность предприятия в оборотных средствах покрывается собственными источниками, а при возникновении нехватки данных средств, привлекаются дополнительные заемные и привлеченные источники.

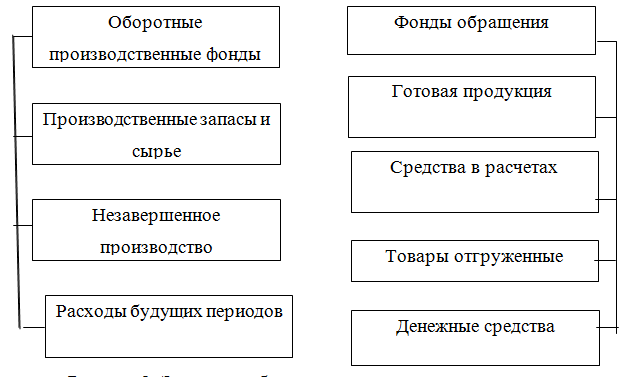

1.2. Структура оборотных активов

Оборотные средства делятся на оборотные производственные фонды и фонды обращения, что в свою очередь делятся на различные элементы. Это деление заключается в использовании оборотных средств и распределении их в сферах производства на предприятии и реализации. [10.C.31]

Если оборотные активы разделить в зависимости от принципов планирования, то они делятся на нормируемые оборотные средства, которые определяются обоснованными нормативами оборотных средств и ненормируемые средства. Нормируемыми оборотными средства называются производственные запасы, незавершенное производство, расходы будущих периодов. Ненормируемыми оборотными средствами считаются денежные средства, готовой продукции, дебиторскую задолженность. [12.C.76]

Элементы оборотных активов расписаны на рисунке 1.2.

Средства в расчетах

Рисунок 1.2. Элементы оборотных активов

Средства в расчетах

В зависимости от источников формирования оборотные средства делят на собственные, заемные и привлеченные оборотные средства. [12.C.65]

В зависимости от назначения оборотных средств в производственном процессе, оборотные средства определяют следующие группы:

1. Производственные запасы:

- Сырье и основные материалы или определенные предметы труда, с помощью которых изготавливается продукция. Сырье и материалы образуют материальную основу производства.

- Полуфабрикаты, в которые входят сырье и материалы, что проходят определенные стадии обработки, и являются готовой продукцией. Для продукции, которая изготавливается, данные средства являются основными и составляют ее материальную основу. [4.C.87]

- Вспомогательные материалы или материалы, которые используются для воздействия на сырье и основные материалы, а так же придание продукту некоторых дополнительных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства.

- Топливо всех видов в виде нефти, газа, угля, бензина и так далее, что предназначается для технологических, двигательных, хозяйственных и других нужд предприятия. [3.C.65]

- Запасные части или изделия, которые необходимы для проведения ремонта и замены износившихся деталей машин и оборудования. Сюда относятся производственные запасы в виде подшипников, валов, ремней, микросхем и так далее.

- Специальная оснастка и специальная одежда или предметы, которые используются в процессе труда работники предприятия для осуществления производственного процесса.

2. Средства в затратах на производство:

- Незавершенное производство или продукция, которая не прошла все стадий, которые предусматриваются технологическим процессом, а также изделия неукомплектованные или не прошедшие испытания и технической приемки; [2.C.65]

- Расходы будущих периодов или расходы, которые производятся в отчетном периоде, но относящиеся к следующим отчетным периодам.

3. Готовая продукция или полностью законченная и изготовленная продукция, которая прошла испытание и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям:

- Готовая продукция на складе предприятия;

- Отгруженная, но не оплаченная продукция.

4. Денежные средства и расчеты:

- Расчеты с дебиторами в виде дебиторской задолженности. Дебиторами при этом считаются юридические и физические лица, которые имеют задолженность перед предприятием. [11.C.43]

- Денежные средства или средства на расчетных счетах и в кассе предприятия.

Структурой оборотных средств называется соотношение элементов оборотных средств в процентах. Структурой оборотных средств называются пропорции распределения элементов текущих активов. Так же структура оборотных средств выражается в части текущих активов, финансируемых за счет собственных средства или заемных, которые включают краткосрочные кредиты банков. [9.C.31]

Оборотные средства, которые необходимы для организации нормальной производственной деятельности определяется в виде организации разработки норм и нормативов в оборотных средствах. Данные средства обеспечивают потребность организации в разработке норм и нормативов оборотных средств. С их помощью обеспечивается постоянная потребность организации в использовании производственных запасов, незавершенном производстве, в средствах для расходов в будущих периодах, остатках готовой продукции с учетом условий производства, снабжения и сбыта на предприятии. [12.C.43]

Нормирование оборотных средств заключается в виде разработки экономически обоснованных нормативов собственных оборотных средств, которые обеспечивают как минимальные средства для бесперебойной работы производства предприятия, так и реализации продукции, в том числе и произведение расчетов в определенные сроки.

Выводы:

Наличие в обороте предприятия большей суммы оборотных средств приводит к омертвлению материальных ценностей, образованию излишних и ненужных их запасов на предприятиях, в результате чего они отвлекаются из оборота. Это приводит к ухудшению использования оборотных средств, замедлению их оборачиваемости. Кроме того, снижаются темпы развития предприятия, ухудшаются такие основные экономические показатели его работы, как рентабельность, прибыль. В противоположном случае, когда размер оборотных средств предприятия будет меньше его реальной потребности, предприятие постоянно будет испытывать как финансовые, так и производственные трудности, так как не будет обеспечено необходимыми денежными средствами и, следовательно, не сможет обеспечить себя запасами сырья, материалов, незавершенного производства и готовой продукции.

Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства.

Увеличение оборотных средств ведет к потери от избытка оборотных средств и прямо пропорциональны их увеличению, а недостаток оборотных средств ведет к обратному эффекту. Причем потери от недостатка оборотных средств очень тяжело бьют по эффективности производственного процесса.

Глава 2. Анализ оборотных активов ПАО «Московский кредитный банк»

2.1. Краткая характеристика ПАО «Московский кредитный банк»

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» работает на российском рынке банковских услуг с 1992 года.

Банк предоставляет полный перечень услуг для корпоративных клиентов и для частных лиц, предлагая универсальные продукты и услуги для широкой аудитории, а также разрабатывая специальные программы с учетом индивидуальных потребностей и пожеланий Клиентов.

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК является участником ведущих ассоциаций и объединений банковского сообщества и обладает всеми необходимыми лицензиями на осуществление банковской деятельности. Открытость бизнеса и устойчивые позиции позволили Банку в декабре 2004 года вступить в государственную систему страхования вкладов.

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК входит в список 11 системно значимых банков, опубликованный Центральным банком Российской Федерации 13 сентября 2017 года. Банку выдана генеральная лицензия Банка России № 1978 от 06 мая 2016 г.

В своей работе, Банк ориентируется на предприятия и организации различных организационно-правовых форм и отраслей экономики, а также населения, которым предлагаются современные продукты и новейшие технологии обслуживания.

В Банке также создаются все условия для долгосрочного, успешного сотрудничества и качественного обслуживания своих клиентов.

Использование и процесс постоянного внедрения банком прогрессивных технологий в свою работу, высокая квалификация специалистов, работающих в банке – все это обеспечивает доступность банка для своих клиентов, удовлетворение их потребностей, а также эффективное привлечение и размещение банком средств в интересах как его клиентов , так и его акционеров.

Корпоративным клиентам банк, в свою очередь, предлагает расчетно-кассовое обслуживание, депозиты и кредитование, дистанционное банковское обслуживание, эквайринг, валютный контроль, брокерское и депозитарное обслуживание. Частным лицам банком предлагается широкий перечень вкладов, потребительское и ипотечное кредитование, рассчетно-кассовое обслуживание , интернет-банкинг (HandyBank), банковские карты (Visa, MasterCard), денежные переводы по системам Western Union и «Золотая корона», брокерское и депозитарное обслуживание, а также сейфинг и сберегательные сертификаты.

Среди основных крупных клиентов Банка следует отметить такие крупные компании как: ОАО «Славнефть-Мегионнефтегаз», ООО «Мегионжилстрой», ООО «Электрон», ЗАО «Экострой», ООО «РСУ-19», ООО «Автомобильный дом«Феникс», ООО «ТК «Итмара», ООО «Текстиль Холдинг». Также банк указывает в числе своих клиентов ОАО «Лыткаринский завод оптического стекла», государственную корпорацию по атомной энергии «Росатом», ОАО «НК «Роснефть», ОАО «Федеральная пассажирская компания», ОАО «Электромеханика».

По итогам 2017 года, объем активов-нетто кредитной организации увеличился на 120% (или на 200,9 млрд рублей), составив к началу 2016 года 368,6 млрд рублей. В пассивной части баланса основной причиной роста валюты баланса стало активное привлечение вкладов населения (+137%, или 91,5 млрд рублей), привлечение кредитов с рынка МБК (+48,4 млрд рублей, практически весь объем привлечен от Банка России), эмиссия собственных векселей (+26,7 млрд рублей). Капитал банка за год увеличился на 22,7 млрд рублей, в пассивной части отток показали только лишь средства предприятий и организаций, сократившиеся на 10,6 млрд рублей.

Пассивы банка, в большей степени, были сконцентрированы во вкладах населения — 43% нетто-пассивов (на январь 2017 года — 39,84%), средства организаций занимают долю в 15,1% (годом ранее доля составляла 39,4%). Доля собственного капитала — 17%, норматив достаточности собственных средств (Н1) на 1 января 2016 года составлял 20,93%. Доля эмитированных долговых ценных бумаг банка (векселей) — 8,6%, межбанковского привлечения — 14%. Клиентская база банка активная, обороты по клиентским счетам находятся на уровне 150—200 млрд рублей (с увеличением активности в квартальные даты).

Банк в течение всего года проявлял активность на рынке МБК, выступая, преимущественно, в роли нетто-заемщика и привлекая ликвидность у банков-резидентов на сроки от 180 дней. Сумма межбанковского привлечения по состоянию на февраль 2017 года составляет 3,84 млрд рублей. Присутствующие излишки ликвидности банк охотно размещает в банках-резидентах на сроки до 30 дней. На рынке Forexбанк также показывает значительные обороты: до 220,3млрд рублей в месяц.

Кроме всего прочего, кредитная организация эмитирует собственные векселя и сберегательные сертификаты, однако последние, к сожалению, практически не пользуются спросом на рынке. Векселя же выдаются преимущественно на сроки до полугода и до года. Динамика оборотов по долговым ценным бумагам является низкой, с резким увеличением оборачиваемости по окончании полугодовых периодов.

По итогам 2017 года банк получил чистую прибыль, равную 6,1 млрд рублей. В 2016 году размер чистой прибыли составил 4,4 млрд рублей. Наблюдается тенденция к увеличению прибыли. Банк, без всяких сомнений, занимает очень высокую позицию в своем регионе по всем имеющимся ключевым показателям.

2.2. Анализ динамики, структуры оборотных активов ПАО «Московский кредитный банк»

Стабильность вкладной базы банка характеризуют такие показатели как коэффициент оседания средств во вклады, коэффициент прилива и т. д. Расчет показателей стабильности вкладной базы филиала банка представлен в таблице 2.1

Данные показатели рассчитываются как в целом по банку (отделению, филиалу), так и по видам вкладов, по срокам их размещения, по видам валют и видам вкладчиков.

Основное увеличение произошло за счет роста средств физических лиц на 1,24, в тоже время коэффициент прилива средств юридических лиц уменьшился на 0,2.

Больший прилив средств в 2017 году на срочных счетах – 1,25, чем на счетах до востребования – 0,76. Так же значительно увеличился прилив в ценные бумаги (в 2016 году – 0,47, а в 2017 году – 0,83).

В 2016 году по средствам в национальной валюте коэффициент прилива больше, чем по средствам в иностранной валюте на 0,11. Однако в 2017 году ситуация изменилась кардинально. По средствам в национальной валюте коэффициент прилива стал значительно меньше, чем по средствам в иностранной валюте (на 2,03).

Это объясняется тем, что в 2017 году население и юридические лица стали больше предпочитать иностранную валюту, чем национальную.

Необходимым условием анализа является определение уровня оседания денежных средств на вкладах.

Таблица 2.1 – Расчет показателей стабильности вкладной базы филиала ПАО «Московский кредитный банк» за 2016-2017 года

|

Показатели |

Остатки на начало периода, тыс. руб. |

Оборот по поступлению, тыс. руб. |

Сумма прилива, |

Коэффициент прилива |

Уровень оседания средств во вклады |

||||||

|

01.01.2016 |

01.01.2017 |

01.01.2012 |

2016 год |

2017 год |

2016 год |

2017 год |

2016 год |

2017 год |

2016 год |

2017 год |

|

|

Вклады, всего в том числе |

495147,9 |

755351,9 |

1603448,4 |

399840,6 |

1096123,4 |

260204,0 |

848097,0 |

0,53 |

1,12 |

65,1% |

77,4% |

|

1. По видам клиентов |

|||||||||||

|

1.1. Средства юридических лиц |

196627,3 |

365550,4 |

607994,8 |

875000,0 |

1599000,0 |

168923,1 |

242444,4 |

0,86 |

0,66 |

19,3% |

15,2% |

|

1.2. Средства физических лиц |

298520,6 |

389801,4 |

995453,6 |

203361,9 |

1216998,3 |

91280,8 |

605652,2 |

0,31 |

1,55 |

44,9% |

49,8% |

|

2. По видам счетов |

|||||||||||

|

2.1. До востребования |

114961,6 |

169742,3 |

299469,9 |

221441,6 |

768371,4 |

54780,8 |

129727,6 |

0,48 |

0,76 |

24,7% |

16,9% |

|

2.2. Срочные |

358000,5 |

553071,4 |

1244492,9 |

315946,5 |

1076502,2 |

195070,9 |

691421,5 |

0,54 |

1,25 |

61,7% |

64,2% |

|

2.3 Ценные бумаги |

22185,8 |

32538,1 |

59485,6 |

54759,6 |

105538,2 |

10352,3 |

26947,5 |

0,47 |

0,83 |

18,9% |

25,5% |

|

3. По видам валют |

|||||||||||

|

3.1. В национальной валюте |

320856,7 |

501832,4 |

724764,9 |

503958,5 |

498044,3 |

180976 |

222933 |

0,56 |

0,44 |

35,9% |

44,8% |

|

3.2. В иностранной валюте |

174291,2 |

253519,5 |

878683,5 |

166436,3 |

1576106,9 |

79228,3 |

625164 |

0,45 |

2,47 |

47,6% |

39,7% |

Из данных таблицы 2.1 можно сделать вывод, что уровень оседания депозитов увеличился до 77,4 процентов, это значит, что 77,4 процентов денежных средств поступающих от клиентов находится в распоряжении банка для осуществления долгосрочных активных операций. Наибольший уровень оседания средств на срочных счетах физических лиц. Уровень оседания средств в национальной валюте несколько выше, чем уровень оседания средств в иностранной валюте. Изучение рассмотренных показателей в динамике должно быть дополнено факторным анализом, что позволяет оценить причины их изменения и определить резервы их оптимизации. Алгоритмы факторного анализа коэффициентов оседания, прилива представлены в таблице 2.2

Таблица 2.2 – Алгоритм факторного анализа показателей движения средств во вкладах

|

Факторы |

2016 год |

2017 год |

Отклонение (+,-) |

Расчет влияния факторов |

|

1 |

2 |

3 |

4 |

5 |

|

1. Влияние факторов на изменения коэффициента оседания поступивших средств на вкладных счетах ( |

||||

|

1.1. Сумма прилива средств во вклады, тыс. руб. |

260204,0 |

848097,0 |

587893,0 |

|

|

1.2. Оборот вкладов по поступлению, тыс. руб. |

399840,6 |

1096123,4 |

696282,8 |

|

|

2. Влияние факторов на изменение коэффициента прилива средств во вклады ( |

||||

|

2.1. Сумма прилива средств во вклады, тыс. руб. |

260204,0 |

848097,0 |

587893,0 |

|

|

2.2. Остаток средств во вкладах на начало отчетного периода, тыс., руб. |

755351,9 |

1603448,4 |

848096,5 |

|

)

)

)

)

Коэффициент оседания поступивших средств на вкладных счетах вырос в 2017 году на 0,123 п.п. по сравнению с 2016 годом, при этом:

1) За счет увеличения суммы прилива на 587893,0 тыс. рублей коэффициент оседания средств увеличился на 0,536 п.п.

2) За счет увеличения оборотом вкладов по поступлению на 696282,8 тыс. рублей коэффициент оседания средств уменьшился на 0,413 п.п.

Таким образом, общее увеличение коэффициента оседания средств на вкладных счетах под влиянием перечисленных факторов составило 12,3 процентов.

Коэффициент прилива средств во вклады вырос в 2017 году на 0,59 п.п. по сравнению с 2016 годом, при этом:

|

1.2. Оборот вкладов по поступлению, тыс. руб. |

399840,6 |

1096123,4 |

696282,8 |

|

|

2. Влияние факторов на изменение коэффициента прилива средств во вклады ( |

||||

|

2.1. Сумма прилива средств во вклады, тыс. руб. |

260204,0 |

848097,0 |

587893,0 |

|

|

2.2. Остаток средств во вкладах на начало отчетного периода, тыс., руб. |

755351,9 |

1603448,4 |

848096,5 |

|

)

)

Коэффициент оседания поступивших средств на вкладных счетах вырос в 2017 году на 0,123 п.п. по сравнению с 2016 годом, при этом:

1) За счет увеличения суммы прилива на 587893,0 тыс. рублей коэффициент оседания средств увеличился на 0,536 п.п.

2) За счет увеличения оборотом вкладов по поступлению на 696282,8 тыс. рублей коэффициент оседания средств уменьшился на 0,413 п.п.

Таким образом, общее увеличение коэффициента оседания средств на вкладных счетах под влиянием перечисленных факторов составило 12,3 процентов.

Коэффициент прилива средств во вклады вырос в 2017 году на 0,59 п.п. по сравнению с 2016 годом, при этом:

1) За счет увеличения суммы прилива на 587893,0 тыс. рублей коэффициент прилива увеличился на 0,367п.п.

2) За счет увеличения остатков средств во вкладах на начало отчетного периода на 848096,5 тыс. рублей коэффициент прилива уменьшился на 0,182п.п.

Таким образом, общее увеличение коэффициента прилива средств во вклады под влиянием перечисленных факторов составило 59 процентов.

При анализе депозитных операций банка следует изучить влияние факторов на изменение суммы процентных расходов по вкладным операциям банка, поскольку привлечение средств во вклады сопряжено с выплатой процентов вкладчикам. Для решения данной задачи может быть использована следующая факторная модель (формула (2.1)):

, (2.1)

, (2.1)

где  – процентные расходы по вкладным операциям;

– процентные расходы по вкладным операциям;

– средние остатки привлеченных средств во вклады;

– средние остатки привлеченных средств во вклады;

– процентная ставка по вкладам.

– процентная ставка по вкладам.

Расчет влияния средних остатков привлеченных средств, процентной ставки по вкладам на изменение процентных расходов по вкладным операциям представлен в таблице 2.3

По данным таблицы 2.3 в 2017 году процентные расходы составили 259513,8 тыс. рублей, а в 2016 году – 181758,3 тыс. рублей.

Из-за уменьшения средних остатков привлеченных средств на 382019,1 тыс. рублей процентные расходы сократились на 58448,9 тыс. рублей. За счет увеличения процентной ставки по вкладам на 16,9 п.п. процентные расходы увеличились на 136204,4 тыс. рублей.

Таблица 2.3 – Алгоритм факторного анализа процентных расходов по вкладным операциям

|

Факторы |

2016 год |

2017год |

Отклонение (+.-) |

Расчет влияния факторов |

|

1. Влияние средних остатков привлеченных средств и процентной ставки по вкладам на изменение процентных расходов по вкладным операциям ( |

||||

|

1.1. Средние остатки привлеченных средств, тыс. руб. |

1187962,5 |

805943,4 |

-382019,1 |

|

|

1.2. Процентная ставка по вкладам, % |

15,3 |

32,2 |

16,9 |

|

)

)

Общее увеличение процентных расходов под влиянием перечисленных факторов составило 77755,5 тыс. рублей.

Для анализа депозитных операций банка следует оценить эффективность использования средств во вкладах. Поскольку основной целью привлечения средств во вклады является их дальнейшее использование банком в качестве кредитных ресурсов, поэтому для оценки эффективности вкладных операций необходимо сравнить сумму привлеченных вкладов и сумму средств, выданных в форме кредита юридическим и физическим лицам.

Для этого воспользуемся формулой (2.1) и рассчитаем коэффициент эффективности за 3 года.

Коэффициент эффективности за 2015 год составил 102,8 процентов, за 2016 год – 103,9 процентов, за 2017 год – 104,4 процентов. Данная динамика свидетельствует об опережающих темпах формирования портфеля депозитов по сравнению с темпами роста кредитных операций и свидетельствует об использовании привлеченных средств не только в качестве кредитных ресурсов, но и как источника других активных операций. Следовательно, банк привлекает ресурсов больше, чем кредитует и привлеченные средства используется не только для кредитования, но и в иных целях, что не всегда свидетельствует об эффективном использовании привлеченных средств.

Оценка эффективности депозитных операций банка должна быть основана на сопоставлении процентных доходов по кредитным операциям и процентных расходов по вкладным операциям. При этом следует рассчитывать следующие показатели, представленные в таблице 2.4

Таблица 2.4 – Показатели оценки эффективности депозитных операций банка

|

Показатели |

Год |

Отклонение |

Методика расчета |

|

|

2016 |

2017 |

|||

|

1 Процентная ставка по кредитам, % |

24,1 |

39,8 |

15,7 |

- |

|

2 Процентная ставка по депозитам, % |

15,3 |

32,2 |

16,9 |

- |

|

3 Средний остаток привлеченных средств, тыс. руб. |

1187962,5 |

805943,4 |

-382019,1 |

- |

|

4 Процентные доходы, тыс. руб. |

472585,0 |

883724,9 |

411139,9 |

- |

|

5 Процентные расходы, тыс. руб. |

181758,3 |

259513,8 |

77755,5 |

- |

|

6 Сумма привлеченных средств, тыс. руб. |

755351,9 |

1603448,4 |

848096,5 |

- |

|

7 Чистый доход по вкладным операциям, тыс. руб. |

104540,7 |

61251,7 |

-43289,0 |

(стр 1-стр 2)*стр 3 |

|

8 Коэффициент отдачи депозитных средств |

2,6 |

3,4 |

0,8 |

стр 4 / стр 5 |

|

9 Рентабельность привлечения средств во вклады, % |

13,84 |

3,82 |

-10,02 |

стр 7 / стр 6 |

|

10 Рентабельность расходов по вкладным операциям, % |

57,5 |

23,6 |

-33,9 |

стр 7 / стр 5 |

Из данных таблицы 2.4 видно, что все показатели как увеличиваются, так и уменьшаются. Так, процентная ставка по кредитам увеличилась на 15,7 процентов, а процентная ставка по депозитам на 16,9 процентов. Это объясняется тем, что увеличивалась ставка рефинансирования и депозиты и кредиты стали значительно дороже.

2.3 Анализ депозитной политики банка

Реализация депозитной политики Банка осуществляется в ходе проведения конкретных банковских операций, позволяющих привлекать денежные средства. При этом, ПАО «МКБ» проводит депозитные операции, то есть привлекает денежные средства на условиях:

- возвратности;

- срочности;

- платности (когда это предусмотрено соответствующими договорами);

- публичности (относительно условий привлечения средств).

Основным принципом работы Банка в ходе проведения депозитных операций является обеспечение требуемого для нормального функционирования Банка объема ресурсов, достигаемое при минимальных затратах на их покупку.

Основной принцип достигается благодаря диверсификации портфеля привлекаемых денежных ресурсов по источникам их привлечения и структуре, привязке объемов и структуры этих ресурсов (по валюте и по срочности) к объемам и структуре активов.

Обязательным требованием при определении возможных условий привлечения ресурсов является предварительный анализ возможных направлений расходования привлекаемых ресурсов с оценкой финансовых результатов и структурных изменений в результате предполагаемых банковских операций.

Основным направлением депозитной политики ПАО «МКБ» является открытие и ведение счетов физических лиц.

Остатки средств на счетах физических лиц - клиентов банка составляют большую часть в общем объеме привлекаемых банком средств. И тем не менее, вопросу активизации работы с физическими лицами предполагается уделить повышенное внимание.

Политика банка в работе с физическими лицами основывается, прежде всего, на работе с широким кругом физических лиц, этому способствует развитая сеть отделений. Другим блоком клиентов являются сотрудниками организаций и предприятий, являющихся клиентами Банка. Банк открывает и ведет счета физических лиц в рублях и иностранной валюте на основе действующих договоров, различающихся в зависимости от срочности счетов.

Ценовая политика Банка в работе с клиентами - физическими лицами, предусматривает:

- Отсутствие платы за остатки средств, находящиеся на текущих счетах физических лиц.

- Наличие платы за остатки средств, находящиеся на срочных (депозитных) счетах физических лиц, размер которой определяется исходя из базовых условий привлечения средств, утверждаемых Правлением Банка.

Банк проводит мероприятия, направленные на увеличение в общем объеме средств на счетах физических лиц доли срочных ресурсов, чему служит проводимая Банком процентная политика, предусматривающая создание конкурентоспособных условий по привлечению средств от физических лиц.

Притоку средств от физических лиц прямо либо косвенно способствуют дополнительные услуги, оказываемые Банком физическим лицам. В числе этих услуг выдача и обслуживание пластиковых карт, денежные переводы, оплата коммунальных услуг, аренда сейфовых ячеек.

Другим важным направлением депозитной политики ПАО «МКБ» является открытие и ведение счетов юридических лиц.

Ведущим источником формирования ресурсной базы Банка являются остатки средств на счетах юридических лиц - клиентов Банка.

Политика Банка в работе с юридическими лицами основывается, прежде всего, на работе с действующими клиентами Банка, а также на привлечении новых.

Банк открывает и ведет счета юридических лиц в рублях и иностранной валюте на основе действующих договоров. Ценовая политика Банка в работе с клиентами - юридическими лицами, предусматривает отсутствие платы за остатки средств, находящиеся на расчетных счетах юридических лиц, кроме случаев установления в индивидуальном порядке платы за остатки средств на счетах предприятий и организаций.

Учитывая возрастающие требования со стороны ЦБ РФ относительно повышения уровня ликвидности, выражающиеся в необходимости ежедневного выполнения банковских нормативов, а также стремясь к сбалансированности ресурсов с активами по срокам, Банк проводит мероприятия, направленные на увеличение в общем объеме средств на счетах юридических лиц доли срочных ресурсов. Данные мероприятия подразумевают персональную работу с конкретными клиентами, предполагающую:

- отслеживание движения денежных средств по счетам клиентов - юридических лиц, выбор на основе получаемой информации наиболее перспективных клиентов в плане формирования на базе данных клиентов срочной ресурсной базы;

- создание для клиентов - юридических лиц условий, стимулирующих к переводу части средств с текущих счетов на срочные счета;

- своевременное информирование клиентов - юридических лиц о новых условиях обслуживания клиентов.

В рамках решения задач расширения круга юридических лиц, обслуживаемых в Банке, увеличения ресурсной базы Банка за счет средств, аккумулируемых на счетах юридических лиц, первостепенное значение уделяется созданию для клиентов условий, способствующих притоку в Банк денежных ресурсов. В качестве таких условий могут рассматриваться конкурентоспособная, по сравнению с другими банками, тарифная политика Банка, гибкость Банка в отношении установления платы за привлекаемые денежные ресурсы, выгодные для клиентов условия обслуживания, включая получение кредитов, возможность дистанционного обслуживания клиентов через систему Клиент-Банк и так далее.

Депозиты населения имеют важное значение в ресурсной базе ПАО «МКБ».

Для юридических лиц ПАО «МКБ» предлагает клиентам различные варианты размещения временно свободных денежных средств на различные сроки:

- срочные депозиты в российских рублях и иностранной валюте;

- собственные векселя ПАО «МКБ» в российских рублях и иностранной валюте.

Банк предлагает юридическим лицам финансовый среднесрочный инструмент - банковский депозит.

Депозитный договор удостоверяет сумму депозита, внесенного в Банк, и права вкладчика на получение, по истечении установленного срока, суммы депозита и обусловленных в договоре процентов. Выплата процентов по депозиту производится ежемесячно или единовременно по истечении срока действия договора. На весь срок действия депозита устанавливается фиксированная процентная ставка. Банк не может в одностороннем порядке уменьшить или увеличить обусловленную в договоре ставку процентов. Процентные ставки устанавливаются в зависимости от условий размещения средств. Соответственно, ставка зависит от суммы и срока вклада. В случае востребования вкладчиком возврата суммы депозита до истечения срока договора, проценты выплачиваются по ставке 0,01% годовых.

Таким образом, для эффективной работы банка необходимы постоянное изучение и прогнозирование состояния рынка банковских услуг, а также всестороннее планирование банковской деятельности и оперативное управление финансовыми ресурсами банка.

Необходимо более эффективно управлять процессом формирования и реализации депозитной политики. Для этого предлагается повысить качество работы банка по прогнозированию и управлению рисками, лежащими в основе функционирования любого кредитного учреждения. Эффективное управление депозитными операциями предусматривает расширение видов депозитных услуг, взаимосвязь депозитных, кредитных и прочих операций банка для поддержания стабильности банка.

Вкладчиками ПАО «МКБ» могут быть граждане Российской Федерации, иностранные граждане и лица без гражданства, кроме того, несовершеннолетние в возрасте от 14 до 18 лет вправе самостоятельно, без согласия родителей, усыновителей и попечителей, вносить вклады в кредитные учреждения и распоряжаться ими.

Каждому вкладчику на каждый вид вклада открывается лицевой счет. При совершении операций по счету вклада в обязательном порядке проверяется соответствие подписей на документах по счету с образцом подписи вкладчика.

Учет вкладов физических лиц ведется на пассивном счете 423 «Депозиты и прочие привлеченные средства физических лиц». В разрезе этого счета ведутся балансовые счета второго порядка по срокам привлечения денежных средств:

- до востребования;

- на срок до 30 дней;

- на срок от 31 до 90 дней;

- на срок от 91 до 180 дней;

- на срок от 181 до 1 года;

- на срок от 1 года до 3 лет;

- на срок свыше 3 лет.

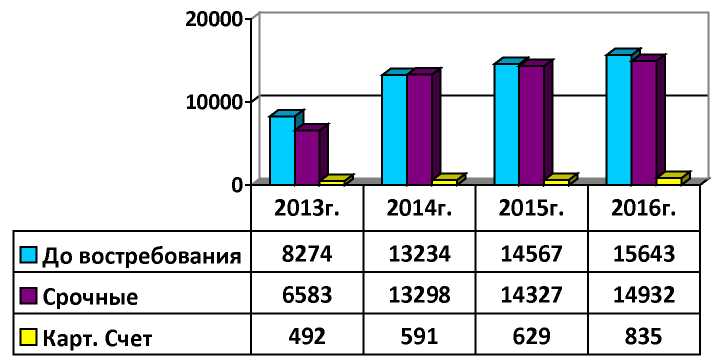

ПАО «МКБ» открывает физическим лицам следующие депозитные счета в рублях: до востребования, срочные. Вклады пополняемые. Сравнение количества депозитных счетов проведено по состоянию на 01.01.2013г. и 01.01.2018г.

2018 г.

2017 г.

2016 г.

2015 г.

Рисунок 2.1.- Количества депозитных счетов, открытых в , на 01.01.2015-2018гг. шт.

Данные в рисунке 2.2. показывают, что по стоянию на 01.01.2013г. в банке действовало 15643 депозитных счета с участием физических лиц при уровне 31410 счетов по состоянию на 01.01.2018г.

При сравнении в динамике общее количество счетов с 01.01.2013г. по 01.01.2018г. увеличилось на 73,69% .

Общее увеличение составило 16061 счетов. В таблице 6 показаны изменения процентных ставок по основным видам вкладов по состоянию на 2013 - 2018 года. На увеличение вкладчиков также сказалось то, что ПАО «МКБ» занял мощные позиции среди томских банков и заслужил доверие своим благородным отношением к клиентам.

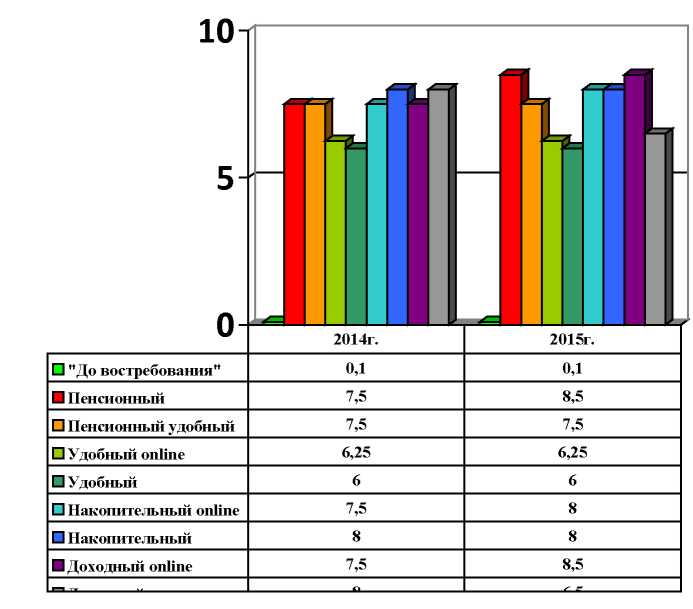

Вклады граждан отличаются от вкладов юридических лиц более жесткими условиями - проценты по вкладам граждан не могут быть изменены банком в одностороннем порядке, если это не оговорено в договоре вклада.

2017 г.

2016 г.

Рисунок 2.2.- Процентные ставки по вклады населения в рублях за 2016-2017 гг.

В 2017 г. количество депозитов увеличилось, сумма депозитов возросла на 329731493 рублей по сравнению с 2016 г.

В 2017г. сумма депозитов увеличился на 37,86%, такое большое увеличение вызвано проведением крупной рекламной компании в средствах массовой информации.

Следует отметить, что средства, оседающие на счетах до востребования, представляют собой дешевый вид кредитных ресурсов, особенно, если учесть более низкую ставку процента, выплачиваемого по этим вкладам - 0,1% годовых. В целом наблюдается тенденция увеличения, это связанно также со стабильным положением банка на рынке банковских услуг, и доверием со стороны населения, а также с внедрением с 2007 г. системы страхования вкладов физических лиц.

Выводы:

Характеризуя эффективность депозитных операций можно сделать вывод о том, что у банка существуют проблемы в депозитной политике. Так чистый доход по вкладным операциям уменьшился на 43289,0 тыс. рублей и составил 58,6 процентов. Это отрицательно влияет на деятельность банка. Рентабельность привлеченных средств уменьшилась на 10,02 процента, что является отрицательной динамикой.

Так же резко сократилась рентабельность расходов по вкладным операциям и в 2017 году составила 23,6 процентов. Это объясняется тем, что в 2017 году сократился чистый доход по вкладным операциям, а также средний остаток привлеченных средств.

Из всего выше сказанного можно сделать следующий вывод, что для сохранения и укрепления своих позиций на рынке банковских услуг банку необходимо внедрять новые инструменты привлечения сбережений юридических и физических лиц, совершенствовать действующие виды услуг, проводить взвешенную депозитную политику в сочетании с грамотной процентной политикой в области привлеченных ресурсов. Депозитная политика банка в области привлечения ресурсов является одним из показателей надежности и стабильности ресурсной базы банка.

заключение

Основным принципом работы коммерческого банка ПАО «МКБ» в ходе проведения депозитных операций является обеспечение требуемого для нормального функционирования банка объема ресурсов, достигаемое при минимальных затратах на их покупку.

Банк проводит мероприятия, направленные на увеличение в общем объеме средств на счетах физических лиц доли срочных ресурсов, чему служит проводимая Банком процентная политика, предусматривающая создание конкурентоспособных условий по привлечению средств от физических лиц.

Ведущим источником формирования ресурсной базы Банка являются остатки средств на счетах юридических лиц - клиентов Банка.

Анализ осуществления депозитных операций банка показал, что основу кредитных вложений банка составляют средства клиентов, то есть депозитные операции, из года в год они составляют около 100%, что свидетельствует о том, что за счет всех привлеченные депозиты сформированы работающие активы, следовательно, все привлеченные депозиты в итоге приносят банку доход. На основании этого можно сделать вывод, что ПАО «Московский кредитный банк» работает стабильно, но для поддержания стабильной работы в условиях постоянной конкуренции банки должны искать пути совершенствования базовых технологий, внедрять новые банковские инструменты, поддерживать свою работу автоматизированной информационной системой управления и обработки данных, соответствующей международным требованиям и стандартам.

Отношения по банковским вкладам (депозитам) между ПАО «МКБ» и вкладчиками регулируются гл. 44 ГК РФ. К отношениям банка и вкладчика по счету, на который внесен вклад, применяются также правила о договоре банковского счета (гл. 45 ГК РФ), если иное не предусмотрено правилами гл. 44 ГК РФ или не вытекает из существа договора банковского вклада.

Депозитная политика ПАО «Московский кредитный банк» предусматривает:

- проведение анализа депозитного рынка;

- определение целевых рынков для минимизации депозитного риска;

- минимизацию расходов в процессе привлечения денежных средств;

- оптимизацию управления депозитным портфелем с целью поддержания требуемого уровня ликвидности банка, повышения его устойчивости.

Для совершенствования депозитный операций предлагается ввести новый депозитный продукт «Накопительный». Вклад «Накопительный» - это срочный депозит, открываемый на 3 месяца, 6 месяцев, 9 месяцев, 1 год. При открытии депозита клиенту будет предоставлен выбор суммы неснижаемого остатка. Условия предполагают внесение дополнительных денежных средств во вклад, за исключением последних 30 дней до окончания срока. Также возможна частичная выдача денежных средств со счета вклада, при условии сохранения ранее оговоренного неснижаемого остатка. При открытии данного вклада процентная ставка устанавливается в зависимости от размера минимального неснижаемого остатка, суммы и срока вклада. Проценты начисляются в конце срока действия вклада на фактический остаток денежных средств на счете. При пролонгации срочного вклада на счет клиента зачисляется 1% от суммы неснижаемого остатка. При пролонгации вклада клиент имеет возможность изменить сумму неснижаемого остатка.

Список литературы:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017)

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 07.03.2018) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 18.03.2018)

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 31.12.2017) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 28.01.2018)

- Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 23.04.2018) "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма"

- Федеральный закон от 07.02.2011 N 7-ФЗ (ред. от 18.07.2017) "О клиринге, клиринговой деятельности и центральном контрагенте" (с изм. и доп., вступ. в силу с 17.11.2017)

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 07.03.2018) "Об акционерных обществах"

- Федеральный закон "О защите прав и законных интересов инвесторов на рынке ценных бумаг" от 05.03.1999 N 46-ФЗ (последняя редакция)

- Федеральным законом от 07.12.2011 № 414-ФЗ «О центральном депозитарии» (с последующими изменениями и дополнениями)

- Положение о депозитарной деятельности в Российской Федерации, утвержденным постановлением ФКЦБ России от 16.10.97 № 36 (

- Положение о порядке открытия и ведения депозитариями счетов депо и иных счетов, утвержденным Банком России 13.11.2015 № 503-П

- Положение об особенностях порядка открытия и закрытия торговых и клиринговых счетов депо, а также осуществления операций по указанным счетам, утвержденным приказом ФСФР от 15.03.2012 № 12-12/пз-н;

- Положение о ведении реестра владельцев именных ценных бумаг, утвержденным постановлением ФКЦБ России от 02.10.97 № 27 (с последующими изменениями и дополнениями);

- Абрамова М.А. Ключевые аспекты современной денежно-кредитной политики России: мнения экспертов / М.А. Абрамова, С.Е. Дубова, Л.Н. Красавина, О.И. Лаврушин, В.В. Масленников // Экономика. Налоги. Право. - 2018. - №1. - С. 6-15.

- Алехин Б.И. Реальная процентная ставка в России // Финансовая аналитика: проблемы и решения. - 2015. - №22. - С. 2-16.

- Артемьева С.С. Депозитные операции банков, их роль в формировании ресурсов / С.С. Артемьева, А.А. Крылова // Контентус. - 2015. - №6. - С. 28-34.

- Банки и банковское дело: Учебник / Под ред. И. Т. Балабанова. - СПб.: Питер, 2012. - 256 с.

- Банковский менеджмент: Учебник / Под ред. О.И. Лаврушин. - М.: Кнорус, 2017. - 560 с.

- Банковское дело: Учебник / Под ред. Г.Н. Белоглазова - М.: Финансы и статистика, 2014. - 591 с.

- Бархатов А. Особенности применения логистики в сфере банковских услуг /Бархатов А.// Логистика - 2011. - №2 - С. 79-80.

- Бондарь А.П. Методы управления привлеченными ресурсами как элемент депозитной политики / А.П. Бондарь, Е.А. Ковбасюк // Научный вестник: финансы, банки, инвестиции. - 2018. - №2. - С. 89-92.

- Валенцева Н.И. Депозитная политика коммерческих банков // Банковское дело. - 2018. - №2. - С.16-21.

- Васильева А.С. Современное состояние рынка депозитов коммерческих банков / А.С. Васильева, Т.Р. Высоцкая // Международный научно-исследовательский журнал. - 2017. - №7-1. - С. 6-9.

- Гаврилин А.В. Проблемы формирования ресурсной базы коммерческих банков в современных условиях / А.В. Гаврилин, Т.Ю. Тычкова // Современные тенденции развития науки и технологий. - 2016. - №10-9. - С. 21-24.

- Герасименко Р.А. Депозитная политика банков и факторы, влияющие на ее формирование / Р.А. Герасименко, Е.И. Хорошева, В.В. Геросименко // Финансы, учет, банки - 2018. - №1. - С. 141-150.

- Готфрид А.С. Система управления финансовыми потоками банка. Регрессионный анализ как метод управления финансовыми потоками банка /Готфрид А.С. // Сборник статей международной исследовательской организации “Cognitio” по материалам XX международной научно-практической конференции 2 часть: «Актуальные проблемы науки XXI века», г. Москва: сборник со статьями (уровень стандарта, академический уровень). - М.: Международная исследовательская организация "Cognitio", 2017. - С. 68 - 75.

- Дышекова А.А. Инновации как фактор конкурентоспособности коммерческих банков //Современные аспекты глобализации экономических процессов. Уфа. 2014. С. 25.

- Дышекова А.А. Направления инновационной деятельности коммерческих банков //Современные аспекты глобализации экономических процессов. Уфа. 2014. С. 26.

- Жулидова В.Ю. Управление денежным потоком коммерческого банка: дисс. к.э.н. СГСЭУ. Саратов, 2017, 187 с.

- Захарова Н.А. Логистика в банковском предпринимательстве: автореф. дисс. к.э.н. СПб, 2014, 17 с.

- Звонова Е.А. Банковские вклады как основной инструмент аккумуляции сбережений населения в современных условиях // Экономика. Налоги. Право. - 2015. - №1. - С. 27-36.

- Ильина Е.В. Влияние Центрального банка на депозитную политику коммерческих банков / Е.В. Ильина, В.Е. Илюшин // Ученые записки Тамбовского отделения РоСМУ. - 2015. - №4. - С. 133-138.

- Казова З.М. Основные тенденции и проблемы развития банковской системы России // Экономическая наука в 21 веке: вопросы теории и практики. Махачкала, 2014. С. 61-63.

- Казова З.М. Эффективность институциональной структуры банковской системы Российской Федерации //Современные аспекты глобализации экономических процессов. Уфа. 2014. С. 36.

- Кихаева Е.Н. Управление финансовыми потоками в коммерческом банке на основе логистического подхода /Кихаева Е.Н., Чернышова В.А.// «Экономика и современный менеджмент: теория и практика»: сб. ст. по матер. XXXI междунар. науч.-практ. конф.- Новосибирск: СибАК - 2013. - № 11(31) - С. 19 -28.

- Коваленко О. Г. Система управления денежными потоками предприятия / Коваленко О. Г. // Молодой ученый. 2014. - №20. - С. 295-297.

- Комаревцева Л.В. Проблемы формирования депозитной политики в современных условиях / Л.В. Комаревцева, Е.А. Гладышева // Проблемы финансов и учета. - 2014. - №2. - С. 47-52.

- Кочемайкина Л.А. Процесс формирования депозитной политики банка / Л.А. Кочемайкина, С.В. Шеремета, Н.Г. Хайрулина // Инновационное образование и экономика. - 2015. - Т. 1. - №18. - С. 10-13.

- Кредитная политика коммерческого банка / Под ред. Г.С. Пановой. - М.: ДИС ИПФК, 1997. - 464 с.

- Овакимян Г.С. Финансовый механизм и методы управления финансами коммерческого банка /Овакимян Г.С., Гребеник В.В.// Интернет-журнал «НАУКОВЕДЕНИЕ» Том 8, № 3 (2016) http://naukovedenie.ru/PDF/125EVN316.pdf

- Пешкова Е.П. Системный подход к определению основных элементов управления финансовыми потоками предприятия /Пешкова Е.П.// Вестник Таганрогского института управления и экономики - 2011. - №2. - С. 21-26.

- Пошнев Р.В. Депозитная политика банка: суть и значение в деятельности банковского учреждения // Формирование рыночных отношений. – 2017. - №11. - С. 121-125.

- Продолятченко П.А. Депозитная логистика: понятие и перспективы развития / Продолятченко П.А.// Инновационная наука и современное общество: сборник статей Международной научно-практической конференции (5 февраля 2015 г., г. Уфа). В 2 ч. Ч. 1. - Уфа: Аэтерна, 2015 - С. 127 - 133.

- Продолятченко П.А. Депозитное финансирование в системе финансов кредитной организации // Микроэкономика. - 2010. - №5. - С. 116-120.

- Рыкова, И.Н. Кредитный потенциал коммерческого банка, его роль в деятельности банка и методология оценки // Финансы кредит. - 2015. - №.25. - С. 10 - 21.

- Терешев М.А. Стратегические аспекты организационной модернизации коммерческих банков // Terra economicus. 2013. Т. 11. № 1-3. С. 58-61.

- Тетерина В.С. Теоретические аспекты формирования депозитной политики банка // Вестник Науки и Творчества. - 2016. - №5. - С. 445-449.

- Швецов Ю.Г. Методы оценки стоимости капитала коммерческого банка / Ю.Г. Швецов, В.Г. Корешков // Финансы и кредит. - 2016. - №5. - С. 12-22.

- Ягупова Е.А. Использование бенчмаркинга при разработке депозитной политики коммерческого банка / Е.А. Ягупова, А.Н. Доморников // Инновационная наука. - 2017. - №1-1. - С. 133-137.

Приложение 1

Таблица 1.7. Базовые факторы, воздействующие на формирование депозитной политики коммерческого банка

|

Наименование фактора |

Влияние фактора |

|

Экзогенные факторы |

|

|

Инфляция |

Чем выше уровень инфляции, тем, как правило, меньше склонность к сбережению путем размещения средств в консервативные формы сбережений с невысокой доходностью |

|

Ключевая ставка ЦБ РФ |

Является ориентиром для установления процентной ставки по депозитным и кредитным продуктам. |

|

Норматив обязательного Резервирования |

Влияет на объемы привлеченных ресурсов по видам и валютам в связи с разной нормой резервирования, а также на сумму свободных кредитных ресурсов. |

|

Уровень конкуренции банков |

Влияет на формируемые условия по депозитным операциям, дополнительные услуги |

|

Налоговое законодательство |

Формирует инвестиционную привлекательность депозитов |

|

Экономические нормативы деятельности банка |

Депозитная база при расчетах влияет на показатели нормативов ликвидности банка (мгновенной, краткосрочной и общей). |

|

Система гарантирования Вкладов |

Гарантирование возврата суммы депозита лицам и в сумме установленной законодательством. Усиливает конкуренцию среди государственных и частных банков, формирует уровень доверия у вкладчиков |

|

Состояние и тенденции развития финансового рынка |

Влияет на возможности и уровень риска при привлечении и размещении финансовых ресурсов. Определяет кредитный потенциал банка и заодно размер банковской прибыли. |

|

Уровень доходов населения и склонность к сбережению |

Определяет наличие временно свободных денежных средств, а также склонность к риску. Как правило, при невысоких уровнях дохода склонность к банковским вкладам как консервативной формы сбережения значительно выше. |

|

Уровень финансовой грамотности |

Определяет возможности взаимодействия банка и клиента |

|

Эндогенные факторы |

|

|

Развитие банковских технологий |

Появление глобальных коммуникаций, компьютеризация, развитие дистанционного обслуживания ликвидирует территориальную привязку клиента банка. |

|

Уровень процентных ставок |

Наиболее высокие ставки при одинаковом уровне гарантировании вкладов будут более привлекательными для клиента |

|

Универсализация банка |

Ориентация банка на предоставления широкого спектра банковских услуг |

|

Кадровый потенциал |

Наличие специалистов, обладающих необходимыми компетенциями |

- Социальное страхование и его функции (Социальное страхование: теоретические и нормативные основы)

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы» (Характеристика результатной информации)

- Разработка комплекса мер по антивирусной защите ИС на примере сети малого предприятия (Изучение направления информационной безопасности)

- Характеристики и типы мониторов для персональных компьютеров ( Мониторы и типы их матриц)

- Анализ оборотного капитала коммерческого банка (на примере ПАО «Сбербанк» России)

- Организация страхового дела в РФ (Характеристика и экономическая сущность страхования)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Общая характеристика института нотариата в Российской Федерации)

- Виды договоров (Общая теоретико-правовая характеристика договора как института гражданского права и проблемы их классификации)

- Особенности государственного управления регионом в современных условиях ( Теоретические аспекты государственного управления регионом )

- Влияние процесса коммуникаций на эффективность управления организацией

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика. (Теоретические основы системы налогового учета)

- Контроль за профессиональной деятельностью нотариуса (Нотариат в правовой системе РоссииФ)