Анализ оборотного капитала коммерческого банка (на примере ОАО «Сбербанк»)

Содержание:

ВВЕДЕНИЕ

Капитал банка – сумма собственных средств банка, которая составляет финансовую основу его деятельности и источник ресурсов. В качестве одного из основных методов регулирования банковского капитала государство использует установление обязательных нормативов в части собственного капитала коммерческого банка.

Повышение эффективности управления собственным капиталом коммерческого банка оказывает огромное положительное воздействие на финансовые результаты его деятельности, на возможность увеличения объемов, которые осуществляет банк в экономику страны инвестиций и расширения спектра предоставляемых клиентам услуг, на увеличение объемов участия банка в деле обеспечения стабильности и надежности банковской системы.

Каждому хозяйствующему субъекту для успешной работы нужно рационально использовать оборотные средства так, чтобы после покрытия всех издержек у компании был положительный результаты.

Эффективное управление оборотным капиталом компании, и заемными средствами, позволяет решать задачи не только технического, но и технологического обновления производства и повышению конкурентоспособности предприятия, рентабельности его деятельности.

Именно это обуславливает актуальность темы исследования.

Целью исследования курсовой работы является анализ оборотного капитала коммерческого банка на примере ОАО Сбербанк.

Задачи исследования:

1. Изучить теоретические основы формирования оборотного капитала: понятие, функции, источники формирования, классификацию.

2. Проанализировать основные показатели, оборотный капитал ОАО Сбербанк.

3. Определить пути повышения эффективности использования оборотного капитала.

Объектом исследования является анализ оборотного капитала коммерческого банка.

Предметом исследования является коммерческий банк ОАО «Сбербанк».

В ходе выполнения курсовой работы были использованы труды российских и зарубежных авторов, Интернет-ресурсы, сайт ОАО «Сбербанк», периодические издания и др.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы, приложения.

1. Теоретические основы формирования оборотного капитала

1.1 Понятие, состав и функции оборотного капитала

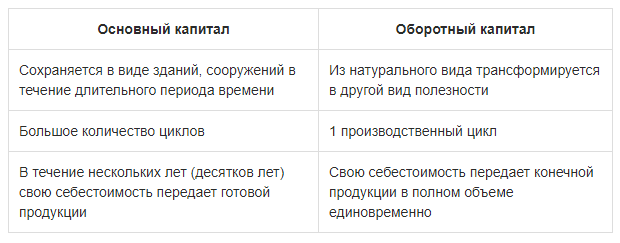

Капитал организации образуется из основного и оборотного. Суммы составляющих основного и оборотного капиталов через полный оборот преобразуются в денежные средства с одним лишь отличием ‒ в разные отрезки времени, которые необходимы для завершения процесса.

Основной капитал ‒ часть средств организации, которые используются в долгосрочном периоде в качестве зданий, сооружений, машин и оборудования, станков, персональных компьютеров.

Оборотный капитал ‒ необходимая составляющая в деятельности любой организации.

Весь размер оборотного капитала включается в цену готового изделия или продукта. В оборотный капитал входит также зарплата сотрудников. Каждый предприниматель стремится к уменьшению периода оборачиваемости капитала. Чем скорее вернутся средства, израсходованные на оплату труда персонала, тем больше возникнет финансовых возможностей для других вложений, что в итоге будет направлено на прирост прибыли к предыдущему периоду (рисунок 1).

Рисунок 1. Содержание основного и оборотного капитала

Проблемы поиска каналов привлечения, расширения объемов и эффективности применения оборотного капитала организации все более остро дают о себе знать в существующих экономических условиях России. Это связано не только с разнообразием форм собственности, но и с ситуацией на рынке.

Оборотные активы – это ресурсы, которые расходуются в полном объеме в ходе одного производственного цикла. Это ликвидный актив, который напрямую приносит чистую прибыль любой организации в отличие от хозяйственной деятельности фирмы, которая формирует прибыль опосредованно. Оборотный капитал всегда становится базисом для зарождения и развития организации. Без этого актива ни одна организация существовать не может. Вот почему для любого руководителя так важно уметь эффективно управлять оборотным капиталом.

Особенности оборотных активов вытекают из их сущности и эти средства расходуются в полном объеме.

Оборотный капитал, оборотные средства и оборотные активы, – это доля капитала организации, которая используется в ежеминутной работе компании. Это инвестиции, которые расходуются на поддержание текущей работы всех отделов.

Оборотный капитал содержит в себе:

запасы;

дебиторскую задолженность;

НДС;

инвестиции;

наличные из кассы организации, а также средства, хранящиеся на расчетном счете компании.

Оборотный капитал функционирует в операционном периоде деятельности организации.

Оборотный капитал расходуется за один производственный цикл. Главная функция оборотного капитала – обеспечение стабильного и непрерывного рабочего процесса. Эта стабильность возможна благодаря постоянной циркуляции оборотных средств. Выполняя свою функцию, оборотный капитал проходит 3 фазы:

- этап: оборотный капитал существует в виде наличных. Эти средства, находясь в денежном обращении, направляются на покупку сырья и материалов для последующего изготовления конечного продукта.

- этап: капитал обращается в сфере производства и преобразуется в конечные изделия фирмы.

- этап: оборотный капитал превращается снова в наличные. Осуществляется это посредством реализации продукции.

Одним из краеугольных камней финансового менеджмента является грамотное и эффективное распоряжение оборотным капиталом фирмы. Определить оборотный капитал в составе бухгалтерского баланса и отследить его функцию в структуре работы фирмы нетрудно и для этих целей существует четкая система классификации.

В литературе существует ряд проведенных исследований на предмет того, как предприниматели относятся в различным кредитным продуктам для бизнеса. По данным опроса, проведенного финансовых, генеральных, коммерческих и исполнительных директоров, более трех четвертей компаний испытывают потребность в оборотных средствах, как постоянную, так и периодическую (сезонную), и при этом 41% опрошенных считают кредит приемлемым и удобным способом увеличения оборотного капитала[2].

1.2 Источники формирование оборотного капитала и его классификация

Одним из основных методов организации оборотного капитала является разделение его на части в зависимости от источников, с помощью которых происходит формирование.

Каждый из источников формирования оборотного капитала делится на личные и приравненные к ним средства, взятые взаймы, привлеченные и др. Источники, благодаря которым образуются оборотные активы и оборотный капитал, прописываются в пассиве баланса у бухгалтеров предприятия.

Оборотный капитал, который сформировался из личных источников предприятия, составляет основу процессов производств. Личные финансовые средства имеют большое значение в процессе организации оборотов фондов, т. к. организации, которые осуществляют деятельность, полагаясь на коммерческий расчет, обязаны иметь имущественную самостоятельность для того, чтобы производство было рентабельным, и компания могла нести ответственность за совершаемые действия.

Формирование оборотных активов по собственному капиталу осуществляется в период организации работы производства, когда формируется его уставной фонд. В этой ситуации источником для создания являются инвестиции, которые вкладывают учредители предприятия.

Основное место в организации оборота финансов занимают собственные средства. На равных условиях с уставными средствами, источником финансирования оборотного капитала становится вырученный доход организации, устойчивые пассивы, которые являются приравненными к личным средствам. Они не находятся в собственности предприятия, но непрерывно задействованы в его обороте.

Для уменьшения уровня потребности организации в использовании оборотного капитала и стимулирования к его плодотворному применению, необходимо привлечь заемные финансовые средства. В основном это краткосрочные займы в коммерческих банках, которые способны удовлетворить вспомогательные нужды организации в оборотных активах. Поэтому вторым источником создания оборотного капитала называется кредит, взятый у банка.

Основными целями вовлечения банковских кредитов для создания оборотного капитала считаются:

осуществление процесса кредитования сезонных запасов материалов, сырья и затрат, которые связаны с сезонным производством;

компенсация дефицита личных оборотных средств предприятия;

проведение подсчетов и платежных оборотов.

Привлеченные источники ‒ это ликвидная ценная документация, возможности вышестоящих компаний, отчисления из бюджета предприятия. Имеются и другие источники создания оборотного капитала, к которым имеют отношения средства предприятия, временно не применяющиеся по назначению. Точное соответствие между личными, взятыми взаймы и привлеченными источниками создания оборотного капитала занимает важное место в улучшении финансового состояния компании.

Устойчивые пассивы ‒ это средства, которые не находятся в собственности организации, но всегда присутствуют в ее обороте. Они являются источниками создания оборотного капитала в сумме их наименьшего остатка.

Устойчивые пассивы не относятся к компании и предприятию, но так как они всегда имеются в наличии, то их часто приравнивают к собственным средствам производства. К ним причисляют:

наименьший долг по выплатам заработных плат сотрудникам организации, который переходит из месяца в месяц;

имеющиеся запасы на оплату будущих расходов;

наименьший долг перед бюджетом и другими фондами;

денежные средства кредиторов, которые получены предприятием в виде аванса за товары;

финансы покупателей по залогам за возвратную тару;

долги предприятия по выплатам налогов и т. д.

Важнейшим источником создания оборотного капитала предприятия являются и средства заказчиков по оплате продукции частичной готовности. Источники оборотного капитала неотличимы в момент кругооборота капитала.

Методика создания оборотного капитала значительно воздействует на темп оборота, увеличивая (замедляя) скорость. Характер источников создания и методика разных способов применения личных и заемных средств являются главными моментами, которые оказывают влияние на эффективность реализации оборотного капитала и всего имеющегося капитала предприятия. Четкое использование этих средств имеет влияние на процесс производства продукции, на материальные итоги и финансовое положение предприятия, позволяя добиваться положительных результатов с минимальным привлечением оборотного капитала.

Величина чистого оборотного капитала состоит из сырья и запасов материалов, имеющихся у предприятия в виде задолженности дебиторов и выпущенной продукции. Общая стоимость указанного составляющего фиксирует уровень финансовых средств, которые необходимы для их покрытия[2].

Уровень оборотного капитала зависит от длительности временного периода цикла рабочего процесса производства, объема полученного займа и срока по его выплате.

Оборотные средства классифицируются по следующим признакам:

Источники оборотного капитала:

валовые оборотные активы – совокупность заемных и собственных средств, обеспечивающие бесперебойную работу компании в настоящий момент времени;

чистые оборотные активы – совокупность заемных и собственных средств, глубина кредита по которым составляет более одного года. Существует общепринятая схема определения чистых оборотных средств. Эта величина находится путем вычитания суммы текущих финансовых обязательств из суммы валовых оборотных активов (OA – ТФO);

собственные оборотные средства – капитал, создающийся из собственных активов фирмы (COA = OA – Д3K – TФO);

текущие финансовые обязательства (краткосрочные);

валовые оборотные активы;

долгосрочный заемный капитал – представляет собой совокупность долгосрочных финансовых обязательств организации, взятых у сторонней структуры в заем под проценты, и преобразованных в оборотные средства. Политика компании может такого не допускать, и организация может не пользоваться долгосрочными займами для этих целей.

Виды активов:

запасы, сырье;

конечные изделия фирмы;

краткосрочная ДЗ.

Функционал в текущей деятельности организации - средства, которые обслуживают цикл производства. К функционалу относят капитал, который обслуживает механизм денежного обращения.

Отрезок времени, за который обращаются средства - это перманентная составляющая оборотного капитала, который представляет собой нижний порог средств, необходимых для поддержания нормальной работы фирмы, ее текущей деятельности и выполнения взятых на себя функций. Сюда не входят средства, необходимые для создания запасов в период пикового спроса.

Переменная составляющая оборотного капитала – является суммой средств, колеблющихся в зависимости от величины продаж, товарных запасов, сезонных изменений в структуре спроса и т. д.

1.3 Направления привлечения кредитов для формирования оборотных средств

Основными направлениями привлечения кредитов для формирования оборотных средств являются:

кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства;

временное восполнение недостатка собственных оборотных средств;

осуществление расчетов и опосредование платежного оборота.

Банковские кредиты предоставляются в форме инвестиционных кредитов или краткосрочных ссуд.

Назначение банковских кредитов:

финансирование расходов, связанных с приобретением основных и текущих активов;

финансирование сезонных потребностей организации;

временного роста товарно-материальных запасов;

дебиторской задолженности;

налоговых платежей;

экстраординарных расходов.

Краткосрочные ссуды могут предоставляться правительственными учреждениями, финансовыми компаниями, коммерческими банками, факторинговыми компаниями. Наряду с банковскими кредитами источниками финансирования оборотных средств являются также коммерческие кредиты других организаций, оформленные в виде займов, векселей, товарного кредита, авансового платежа.

Инвестиционный налоговый кредит предоставляется организации органами государственной власти и представляет собой временную отсрочку налоговых платежей организации. Для получения инвестиционного налогового кредита организация заключает кредитное соглашение с налоговым органом по месту регистрации организации.

Инвестиционный взнос работников - это денежный взнос работника в развитие экономического субъекта под определенный процент. Интересы сторон оформляются договором или положением об инвестиционном вкладе.

Потребности организации в оборотных средствах могут покрываться также за счет выпуска в обращение долговых ценных бумаг или облигаций. Облигация удостоверяет отношения займа между её держателем и лицом, эмитировавшим документ. Облигации предполагают срочность, возвратность и платность с фиксированной, плавающей или равномерно возрастающей купонной ставкой, а также с нулевым купоном.

Выплата дохода по беспроцентным облигациям производится один раз при погашении ценных бумаг по выкупной цене.

По срокам займа облигации классифицируются на:

краткосрочные (1-3 года);

среднесрочные (3-7 лет);

долгосрочные (7-30 лет).

Облигации организации являются высокодоходными ценными бумагами.

Выделяют и прочие источники формирования оборотных средств, к которым относятся средства организации, временно не получаемые по целевому назначению.

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния организации.

Определение целесообразности привлечения того или иного финансового источника проводится на основе сравнения показателей рентабельности вложений данного вида и стоимости данного источника. Особенно актуальна эта проблема для заемных средств.

В процессе кругооборота оборотных средств источники их формирования не различаются, но это не значит, что система формирования оборотных средств не оказывает влияния на скорость и эффективность использования оборотных средств. Избыток оборотных средств будет свидетельствовать о том, что часть капитала организации бездействует и не приносит дохода. Недостаток - тормозит ход производственного процесса, замедляя скорость хозяйственного оборота средств организации.

Вопрос об источниках формирования оборотных средств важен потому, что конъюнктура рынка постоянно меняется, а потребности организации в оборотных средствах не стабильны. Покрыть их только за счет собственных источников невозможно. Привлекательность работы организации за счет собственных источников уходит на второй план. В большинстве случаев эффективность использования заемных средств оказывается более высокой, чем собственных. В таких условиях основной задачей управления процессом формирования оборотных средств становится обеспечение эффективности привлечения заемных средств.

Среди показателей структуры источников капитала необходимо выделить следующие:

- Структуру отдельных источников капитала и их динамику за период:

• величину собственных источников;

• величину долгосрочных заемных источников;

• величину краткосрочных заемных источников.

2. Стоимость, средневзвешенная стоимость и структура стоимости источников капитала.

3. Совокупный показатель стоимости источников капитала.

4. Показатель эффекта финансового рычага.

От того, насколько оптимально соотношение собственного и заемного капитала, зависит финансовое положение предприятия и его устойчивость.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. За счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и «проеданию» капитала.

Необходимо стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью) - отношением сумм балансовой прибыли к среднегодовой сумме совокупного капитала.

Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности использования оборотных средств и замедление их оборачиваемости оказывают факторы: нарушение договорной и платежно-расчетной дисциплины; высокий уровень налогового бремени; снижение доступа к кредитам вследствие высоких банковских процентов. Все перечисленные факторы являются объективными и влияют на использование оборотного капитала предприятия.

Вместе с тем, предприятия имеют внутренние резервы повышения эффективности использования оборотных средств.

Наличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования во многом предопределяют финансовое состояние хозяйствующего субъекта и устойчивость его положения на финансовом рынке.

А именно:

платежеспособность, т. е. возможность погашать в срок свои долговые обязательства;

ликвидность, т.е. способность в любой момент совершать необходимые расходы;

возможности дальнейшей мобилизации финансовых ресурсов.

Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства и обеспечением устойчивой платежеспособности, которая служит внешним проявлением финансовой устойчивости предприятия.

Важной задачей является обеспеченность запасов и затрат предприятия источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств.

Эффективность использования капитала определяется результатами от его функционирования и связью с затратами, необходимыми для получения этих результатов. В настоящее время под эффективностью использования капитала подразумевается величина прибыли, полученной на один рубль вложенного капитала.

Так как состояние капитала в процессе деятельности предприятия постоянно меняется, кроме показателя величины получаемой прибыли, эффективность функционирования капитала должна определяться и более общим показателем - величиной прироста капитала за период. Поэтому в качестве основных критериев при оценке эффективности использования капитала необходимо применять несколько показателей, а именно: прибыль, получаемую предприятием за отчетный период, изменение показателей финансового состояния в целом, показателей деловой активности предприятия, и величину прироста капитала предприятия за период[4].

При определении эффективности использования капитала следует использовать как методы финансово-инвестиционного анализа, так и методы комплексного анализа капитала.

Основными задачами анализа эффективности функционирования капитала являются:

1. Определение влияния прибыли на капитал;

2. Установление прироста капитала;

3. Оценка влияния на финансовое положение предприятия состояния показателей капитала.

Анализ оборотного капитала коммерческого банка (на примере ОАО «Сбербанк»

Общая характеристика ОАО «Сбербанк»

ОАО «Сбербанк» - крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг. Учредителем и основным акционером Сбербанка является Центральный банк РФ, владеющий 50% уставного капитала плюс одной голосующей акцией; свыше 40% акций принадлежит зарубежным инвесторам. Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредит в России приходятся на Сбербанк[15].

Рисунок 2. Логотип ОАО «Сбербанк»

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

Сбербанк - это 12 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах РФ.

В России у Сбербанка более 110 миллионов клиентов - больше половины населения страны, а за рубежом - около 11 миллионов клиентов.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Миссия Сбербанка определяет смысл и содержание деятельности, подчеркивая его важнейшую роль в экономике России.

Клиенты, их потребности, мечты и цели являются основой всей деятельности банка как организации. Высокие цели достигаются командой единомышленников, которых объединяет общая система ценностей.

Ценности Сбербанка – основа отношения к жизни и работе, внутренний компас, помогающий принимать решения в сложных ситуациях, принципы, верность которым мы храним всегда и везде.

Ключевая задача Сбербанка - наращивание масштаба бизнеса, повышение прибыльности и эффективности при одновременном увеличении гибкости, скорости и клиентоориентированности на основе внедрения новых технологий и воспитания нового качества людей.

Достичь всего этого можно с помощью формирования лучшего клиентского опыта не только в финансовой сфере, но и в других индустриях, через интеграцию современных технологий во все продукты, услуги и процессы банка, а также развития эффективного управления и развития лучших сотрудников.

Коммерческая структура занимает позицию лидера в аспекте объема активов, а также по количеству расчетных счетов корпоративных клиентов, которых насчитывается не менее миллиона. Несмотря на то, что в основном акции «Сбербанка» принадлежат ЦБ РФ, он продолжает процветать как самостоятельный институт, на его долю приходится не менее 45% частных вкладов отечественного рынка.

Проводится активное развитие приложений «Сбербанк Онл@йн» и «Мобильный банк». Клиентская база дистанционных систем насчитывает не менее 5,4 миллионов пользователей[15].

2.2. Анализ основных показателей ОАО «Сбербанк»

Доходы Сбербанка в 2017 году сложились из следующих составляющих[14]:

80% - процентный доход (разница в % между привлеченными деньгами на депозиты и выданными кредитами).

20% - доход от комиссий (в основном операции с банковскими картами).

Чистый процентный доход в 2017 году вырос на +6,6 %.

Чистый комиссионный доход в 2017 году вырос на +13%.

Расходы Сбербанка в 2017 году:

Операционные расходы в 2017 году снизились на -0,5%(70% расходов).

Расходы по созданию резерва под обесценение кредитного портфеля в 2017 году снизились — 16% (30% расходов).

Таким образом формируется прибыль +38,2% в 2017 году:

Основными причинами роста прибыли Сбербанка являются:

- Ставка по кредитам почти не меняется, а ставки по депозитам продолжает снижаться вслед за ставкой.

Средняя доходность кредитов 10,6 %, по сравнен с 2016г. - 11%).

Средняя стоимость счетов и депозитов обходится Сбербанку в 3,8%, в 2016г. - 4,4%).

- Кредитный портфель - растет основной источник дохода.

- Расходы по созданию резерва под обесценение кредитного портфеля снизились на 16% из-за снижения стоимости кредитного риска.

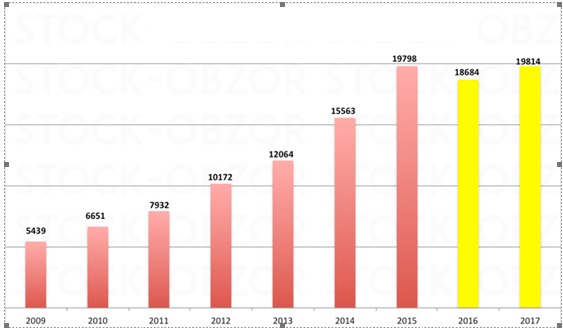

Объем депозитов в Сбербанке за 2017 год вырос на 6%.

Большая часть денег сформирована на счет физических лиц (рисунок 3,4).

68% — деньги физических лиц на счетах и депозитах Сбербанка;

32% — деньги компаний.

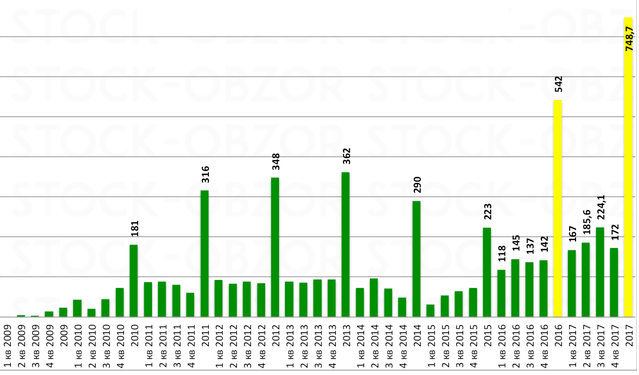

Рисунок 3. Чистая прибыль Сбербанка

Рисунок 4. Средства клиентов в Сбербанке, млрд. руб

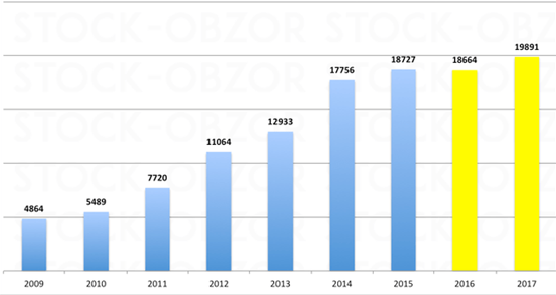

Кредитный портфель Сбербанка в 2017 года вырос на 6,6 % по сравнению с прошлым годом и установил новый рекорд: в настоящий момент выдано 19,9 трлн. рублей в виде кредитов, из них (рисунок 5)[14]:

На физических лиц приходится 30% кредитного портфеля.

На компании - около 70% кредитов.

Физическим лицам выдано на 13,6 % больше кредитов в 2017 году.

Юридическим лицам выдано на 4% больше кредитов в 2017 году.

Рисунок 5. Кредиты, выданные клиентам Сбербанка

Активы Сбербанка выросли на 7% , в основном за счет роста кредитного портфеля.

Сбербанк ожидает в 2018 году наращивать показатели кредитования на уровне рынка: по юридическим лицам на 6-8%, физическим лицам - на 10-12%.

Сбербанк также ожидает, что в текущем, 2018 году, как и остальной рынок, сможет увеличить объем корпоративных депозитов на 5-8%, розничных вкладов — на 6-9%.

В то же время прогноз рентабельности капитала остался на уровне около 20%.

Цель Сбербанка по чистой прибыли: 1 трлн. рублей к 2020 году.

Таким образом, все показатели Сбербанка продемонстрировали рост в 2017 году: депозиты, кредиты, активы, рентабельность и чистая прибыль.

Разница между процентами по кредитам и депозитам позволяет Банку показывать рекордную прибыль и это ключевой источник дохода Банка.

-

- Анализ оборотного капитала ОАО «Сбербанк»

Оборотный капитал в основном состоит из:

дебиторской задолженности;

кредиторской задолженности;

запасов;

денежных средств.

Дебиторская задолженность − это непроизводный финансовый актив, не обращающийся на активном рынке, с фиксированными или определяемыми платежами. Он не предназначен для немедленной продажи или продажи в ближайшем будущем и не классифицирован в качестве торговых ценных бумаг или инвестиционных ценных бумаг, имеющихся в наличии для продажи. Дебиторская задолженность признается в дату перечисления аванса либо в дату, когда у Компании появляется право на получение соответствующего платежа за реализованные активы или предоставленные услуги. Стоимость дебиторской задолженности принимается равной номинальной стоимости требования за вычетом обесценения на соответствующую дату. Для такого актива эффект начисления процентов и дисконтирования принимается несущественным в связи с его краткосрочным характером.

Задерживая погашение дебиторской задолженности, дебитор тем самым получает больше денег и использует кредитора в качестве источника финансирования.

Дебиторскую задолженность можно определить по следующей формуле:

ДЗ = (Обьем продаж /Число дней в периоде) х Период погашения = 20,7 млрд.руб.

ДЗ2017г. = 20,7 млрд, руб[12]

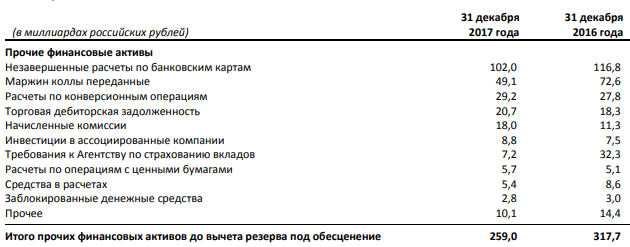

Таблица 1

Прочие активы Сбербанка, 2016-2017гг.

Из данных таблицы 1 видно, что дебиторская задолженность Сбербанка в 2017г. Увеличилась на 1,4 млрд. рублей.

Кредиторская задолженность определяется по формуле:

КЗ2017г. = (Себестоимость продаж/Число дней в периоде) х период погашения = 43,3 млрд.руб.[12].

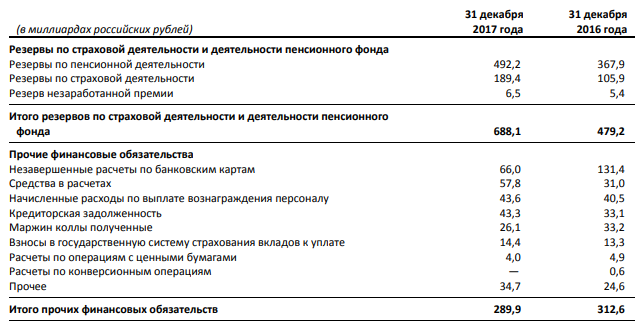

Таблица 2

Прочие обязательства Сбербанка

Данные таблицы 2 показывают, что кредиторская задолженность Сбербанка в 2017 году увеличилась на 10,2 млрд. рубля.

Запасы (объем товарно-материальных запасов),необходимые для поддержания заданного уровня продаж определяется по формуле:

Запасы = Годовая себестоимость продаж/Число дней в периоде х период хранения запасов = 99,1млрд.руб.

З2017г. = 99,1 млрд.руб.[12]

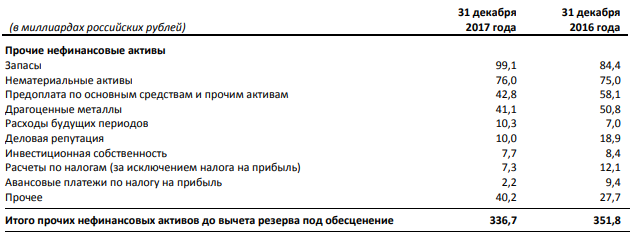

Таблица 3

Прочие нефинансовые активы Сбербанка, 2016-2017гг.

Запасы сбербанка в 2017г. Увеличились на 14,7 млрд. рублей (таблица 3).

Денежные средства и их эквиваленты включают в себя наличные денежные средства, денежные средства в пути, текущие и расчетные счета в банках и брокерских организациях, не имеющие признаков обесценения и не подверженные риску обесценения, средства в банках, размещенные на срок не более 1 дня, не имеющие признаков обесценения и не подверженные риску обесценения.

ДС2017г. = 2134,5 млрд. руб.[12]

Средства в финансовых учреждениях представляют собой размещенные депозиты и признаются в отчетности в дату фактического размещения денежных средств. Признание прекращается, когда права и обязанности сторон по контракту теряют силу, погашаются или исполняются.

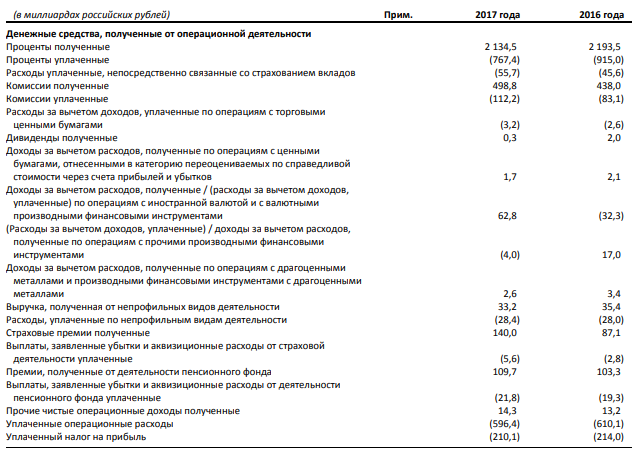

Данные о движении денежных средств Сбербанка представлены в таблице 1[13].

Таблица 4

Движение денежных средств Сбербанка, 2016-2017гг.

Денежные средства, полученные от операционной деятельности сократились на 59,0 млрд.рублей.

2.4 Пути повышения эффективности использования оборотного капитала

Оборотный капитал предназначен для обеспечения непрерывности хозяйственной деятельности организаций. Оптимальная структура, достаточное количество и эффективность использования оборотного капитала имеют определяющее значение в условиях рыночной экономики. Более рациональное использование оборотных ресурсов приводит к снижению расходов по их оборачиваемости. Кроме того, более эффективное использование оборотного капитала приводит к высвобождению средств и, как следствие, росту объемов хозяйственной деятельности.

Рациональное, экономически обоснованное размещение оборотных средств означает утверждение и регулирование запасов товаров, сырья, материалов, топлива, оборотной тары по ассортименту, осуществление мероприятий, препятствующих образованию запасов товарно-материальных ценностей сверх установленных норм, минимизацию остатков денежных средств в кассе и на расчетном счете организации, реализацию мероприятий по снижению дебиторской задолженности и других ненормированных оборотных средств[8].

Рационализация расходования материальных элементов оборотных активов приводит к снижению их потребности при осуществлении хозяйственной деятельности.

Таким образом, необходимо прилагать значительные усилия в целях повышения сохранности и эффективности использования оборотных активов путем осуществления следующих мероприятий:

- Ускорение оборачиваемости оборотного капитала за счет внедрения новых технологий, обеспечивающих экономию ресурсов;

- Максимальное использование собственных ресурсов для финансирования текущей деятельности (максимальное вложение собственных средств в запасы, т.к. они являются основной частью оборотного капитала). От эффективности их использования зависит их выручка и общее финансовое состояние банка;

- Выбор наиболее приемлемых и рациональных форм расчетов;

4. Управление дебиторской задолженностью через системы стандартов кредитоспособности.

Таким образом, ускорение оборачиваемости капитала позволит высвободить из оборота определенную сумму денжных средств, которые могут быть направлены на модернизацию имущественного комплекса, расширение номенклатуры реализуемой продукции и оказываемых услуг, снижение кредиторской задолженности, финансовые вложения и др.;

6. Повышение уровня квалификации работников банка;

7. Эффективное использование временно свободных оборотных средств;

8. Составление и контроль над исполнением финансовых планов. Введение формальных критериев эффективности использования оборотного капитала.

Важной функцией оборотного капитала является его использование как основного средства производства прибыли, что свидетельствует о значимости скорости оборачиваемости средств.

Для потребительского общества, как организации социальной направленности, достижение высоких результатов хозяйственной деятельности в большей степени должно быть направлено на ускорение оборачиваемости активов, так как именно этот фактор характеризует степень удовлетворения покупательского спроса пайщиков и обслуживаемого населения.

Ускорение оборачиваемости оборотных активов ведет к общему уменьшению размера средств для выполнения хозяйственных планов, а также способствует укреплению финансового состояния организации, своевременному накоплению денежных резервов для осуществления платежей, снижению издержек обращения и повышению рентабельности хозяйственной деятельности.

Совершенствование ускорения оборачиваемости – это следствие результативной работы персонала и по этой приичине внутри потребительского общества и отдельных его подразделений необходимо наличие стимулирования персонала в ускорении оборачиваемости посредством премирования.

Все группы работников потребительского общества должны премироваться за осуществление мероприятий, вызвавших ускорение оборачиваемости оборотных активов, на проведение которых каждая из них должна оказывать наибольшее влияние. В результате повышения скорости оборачиваемости оборотных активов организация получает дополнительную прибыль[8].

Оборотный капитал представляет собой ту часть активов, которая в значительной мере зависит от изменения финансовых источников их формирования. Путем оптимизации собственного и заемного капитала обеспечивается необходимый уровень рентабельности и ускорение оборачиваемости оборотного капитала.

Таким образом, обобщая указанные мероприятия по повышению эффективности использования оборотного капитала, можно сделать вывод, что благодаря ускорению оборачиваемости, рациональному размещению оборотных активов уменьшается потребность в них. Только комплексное решение проблем по указанным направлениям может обеспечить рациональную и эффективную организацию оборотного капитала.

ЗАКЛЮЧЕНИЕ

В результате выполнения курсовой работы на тему: “Анализ оборотного капитала коммерческого банка (на примере ОАО Сбербанк) пришли к выводу, что : оборотный капитал – это средства, которыми располагает фирма в процесс ведения своих дел, расходуемые за производственный цикл, то есть, та часть капитала, что позволяет бесперебойно производить и реализовывать продукт.

В случае, когда функционирование производственно-торгового цикла не нарушено, оборотный капитал - часть чистых активов, находящихся в обороте, или оборотные активы.

В материальном обращении основной и оборотный капиталы – это то, что подразумевается под общим понятием капитала. К первому относятся те факторы производства, которые имеют длительный срок службы, второй же расходуется за один цикл.

Оборотный капитал может формироваться из собственного, заёмного и привлеченного дополнительно капиталов.

Собственный капитал – это разница в стоимости активов и обязательств. Он складывается из фондов и накоплений фирмы, а также долгосрочных пассивов. В норме оборотный капитал должен равняться примерно трети основного.

Собственный оборотный капитал – та составляющая собственного капитала, с помощью которой финансируются оборотные активы.

Заемный же капитал – это те средства, что не принадлежат фирме, но привлекаются ей для осуществления деятельности. Он складывается из банковских кредитов и задолженностей, это значит, тех средств, что предприятие использует временно.

Как правило, оптимальным считается, когда 50% составляет собственный, а 50% заемный оборотные капиталы.

Поскольку оборотный капитал должен делать производство непрерывным, для определения его размера, организации должны точно знать не только производственные потребности, но и какие средства необходимы для обеспечения обращения.

Для этого точно рассчитывается, в каком размере оборотного капитала нуждается фирма и определяется время пребывания капитала в сферах производства и обращения.

Оборачиваемость капитала в днях, количество оборотов и обратный коэффициент оборачиваемости – необходимо рассчитать, чтобы оценить оборачиваемость оборотного капитала.

Когда компания, чтобы обеспечить свои оборотные активы использует все возможные и доступные ей источники, покрывая расходы – это чистый оборотный капитал. Его величина показывает часть оборотного капитала, финансирование для которой взято из долгосрочных источников, то есть, не нужно использовать, чтобы погасить текущие задолженности.

Предмет исследования курсовой работы: ПАО Сбербанк.

ОАО «Сбербанк» - крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг.

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

Оборотный капитал в основном состоит из:

дебиторской задолженности, которая составила 20,7 млрд. руб., по сравнению с 2016 годом увеличилась на 1,4 млрд. рубля;

кредиторской задолженности, которая составила 43,3 млрд. руб., по сравнению с 2016 годом увеличилась на 10,2 млрд. рубля;

запасов, которые составили 99,1 млрд. рубль, по сравнению с 2016 годом увеличились на 14,7 млрд. рублей;

денежных средств, которые составили 2134,5 млрд. рублей, по сравнению с 2016 годом сократились на 59,0 млрд. руб.

Более рациональное использование оборотных ресурсов приводит к снижению расходов по их оборачиваемости, более эффективное использование оборотного капитала приводит к высвобождению средств и, как следствие, росту объемов хозяйственной деятельности.

Таким образом, необходимо прилагать значительные усилия в целях повышения сохранности и эффективности использования оборотных активов путем осуществления следующих мероприятий:

- Ускорение оборачиваемости оборотного капитала за счет внедрения новых технологий, обеспечивающих экономию ресурсов;

- Максимальное использование собственных ресурсов для финансирования текущей деятельности. От эффективности их использования зависит их выручка и общее финансовое состояние банка;

- Выбор наиболее приемлемых и рациональных форм расчетов;

- Управление дебиторской задолженностью через системы стандартов кредитоспособности.

- Повышение уровня квалификации работников банка;

- Эффективное использование временно свободных оборотных средств;

- Составление и контроль над исполнением финансовых планов. Введение формальных критериев эффективности использования оборотного капитала.

Таким образом, обобщая указанные мероприятия по повышению эффективности использования оборотного капитала, можно сделать вывод, что благодаря ускорению оборачиваемости, рациональному размещению оборотных активов уменьшается потребность в них. Только комплексное решение проблем по указанным направлениям может обеспечить рациональную и эффективную организацию оборотного капитала.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Даниловских Т.Е., Маковская Т.В. Достаточность собственного капитала коммерческих банков в условиях перехода к рекомендациям Базель — III: региональный аспект // Фундаментальные исследования. 2014. № 8 — 3. С. 662 — 670.

Ефимова Е.В. Как клиенты оценивают кредитные продуты для малого и среднего бизнеса. Банковское кредитование, 2015, №4, с.21

- Зарецкая В.Г. Оценка и анализ дебиторской и кредиторской задолженностей с учетом фактора времени // Международный бухгалтерский учет. 2014. № 29. С. 44−53.

- Звонова Е.А. Деньги, кредит, банки: учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; под ред. Е.А. Звоновой. М.: НИЦ ИНФРА- М, 2017. 592 с.

- Кожарина Д.В. Собственный капитал банка: оценка достаточности и качества // Научно-методический электронный журнал «Концепт». 2017. С. 66−70.

- Корешков В.Г. О необходимости дифференцированного применения норматива достаточности капитала банка//Экономика Профессия Бизнес. 2016. № 3. С. 32−41

- Мигель Д. Управление оборотным капиталом: практические аспекты // Финансовая газета. 2015. № 39. С. 14−15

Прижигалинская Т.Н., Стратегические направления повышения эффективности деятельности коммерческих банков/Вестник Белгородского университета кооперации, экономики и права. – 2013. – с.42-48

- Проект Положения Банка России “О методике определения величины ...кредитных организаций («Базель III»)” (по состоянию на 03.11.2017), https://www.garant.ru.

- Скорочкин А.А. Оборотный капитал - важнейший резерв высвобождения денежных средств и доступный источник ликвидности // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2014. № 11. С. 9−10.

- Финансы организаций (предприятий): учебник / под ред. Н. В. Колчиной. 5-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2017. 407 с.

Аудиторское заключение независимого аудитора о финансовой отчетности АО «Сбербанк Управление Активами» за 2017 год, https://www.sberbank-am.ru

Консолидированная финансовая отчетность Публичное акционерное общество «Сбербанк России» и его дочерние организации за 2017 год, http://www.sberbank.com

Сбербанк: отчет за 2017 год, https://stock-obzor.ru

- http://fb.ru/article/182113

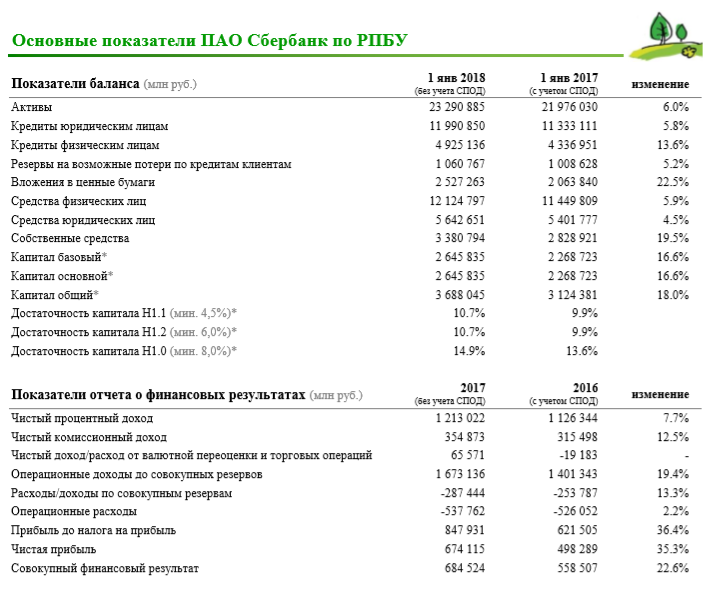

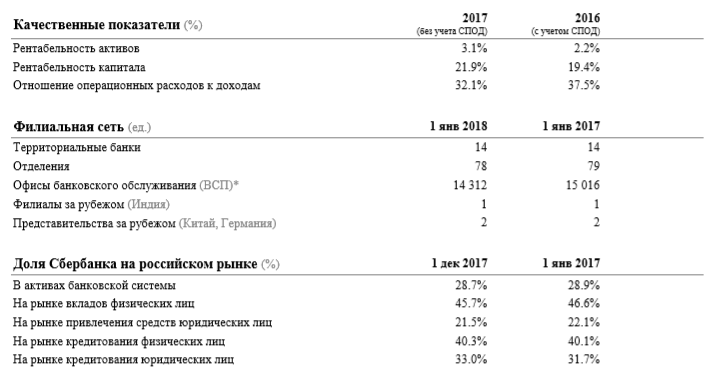

ПРИЛОЖЕНИЕ 1

Основные показатели Сбербанка

Приложение 1 (продолжение)

- Выбор стиля руководства в организации (ООО «Строительная корпорация БОС»)

- Стандарты управления проектами. Практические аспекты управления проектами в ООО «Градо»

- Человеческий фактор в управлении организацией (ООО «Звездный»)

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организации МБОУ «Школа №2»

- Правовое регулирование цен на продукцию, работы, услуги)

- Понятие и виды наследования. Наследование по закону и по завещанию

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ЗАО «ВТБ 24»))

- Понятия «затраты», «расходы», «издержки» (филиал ЛОКП «Ленобллесхоз»)

- Формирование и использование финансовых ресурсов коммерческих организаций ..

- Анализ состояния и использования основных средств коммерческого банка ПАО «СБЕРБАНКА РОССИИ»

- Федеральные налоги с юридических лиц и их экономическое значение (Теоретические основы формирования доходов бюджетов за счет налоговых поступлений)

- Личное страхование, перспективы его развития в российской федерации