Анализ логистических издержек

Содержание:

ВВЕДЕНИЕ

Рассмотрение издержек в логистических системах — один из важнейших и актуальных вопросов. развитие логистики, в первую очередь, обуславливается стремлением к сокращению временных и денежных затрат, связанных с товародвижением и формированием эффективных логистических цепей.

Чтобы принимать оптимальные управленческие и финансовые решения, решения необходимо знать свои расходы. Анализ затрат помогает определить эффективность расходов; уточнить не будут ли они чрезмерными; проверить хозяйственные показатели. Кроме этого, анализ издержек дает возможность регулировать и контролировать расходы, планировать реальный уровень прибыли, оптимизировать взаимозависимость видов продукции, мест из производства и процесс товародвижения. Сведения о затратах требуются для планирования, контроля и принятия решений.

Целью курсовой работы является анализ издержек предприятия.

В соответствии с названной целью, исследование направлено на решение следующих задач:

- рассмотреть теоретические аспекты логистических затрат предприятия, классификацию логистических затрат и пути снижения уровня логистических затрат;

- провести анализ логистических издержек на примере ОАО «МАЭЛ»;

- разработать рекомендации по сокращению логистических издержек.

Объектом исследования является ОАО «МАЭЛ».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И КОНТРОЛЯ ЛОГИСТИЧЕСКИХ ИЗДЕРЖЕК

1.1 Сущность и виды логистических издержек

Логистические издержки - затраты, связанные с выполнением логистических операций: размещение заказов на поставку продукции, закупка, складирование поступающей продукции, внутрипроизводственная транспортировка, промежуточное хранение, хранение готовой продукции, отгрузка, внешняя транспортировка, а также затраты на персонал, оборудование, помещение, складские запасы на передачу данных о заказах, запасах, поставках.

Логистические издержки представляют собой затраты трудовых, материальных, финансовых и информационных ресурсов, обусловленные выполнением предприятиями своих функций по выполнению заказов потребителей.

Доля логистических затрат в общих затратах на производство продукции весьма велика и колеблется в пределах 10-15% в машиностроении, до 25-30% в легкой и пищевой отраслях промышленности. По оценкам логистических экспертов доля логистических издержек в мировой торговле около 11,7% от ВВП.[1] Логистические затраты на предприятиях обычно составляют 5-35% от объема продаж в зависимости от вида бизнеса, географического масштаба деятельности и соотношения весовых и ценовых характеристик материальных ресурсов и готовой продукции.

Затраты на логистику, как правило, составляют одну из наиболее значимых статей затрат, связанных с ведением бизнеса, уступая лишь затратам на сырье и материалы в производстве или себестоимости готовой продукции в оптовой и розничной сети. В промышленности материальные затраты в среднем составляют 50% всех расходов.

Издержки, связанные с хранением материалов на складах также значительны. В странах с развитой рыночной экономикой они иногда достигают 10-15%. При этом процесс производства товара может составлять лишь 2-5% от общего времени цикла производственно-коммерческой деятельности предприятия.

Остальные 95-98% приходятся на перемещение сырья и полуфабрикатов, а затем продвижение продукта в розничную сеть. На перемещение (все виды транспортировки, погрузочно-разгрузочные работы, перегрузки промежуточного складирования и т.д.) расходуется более 50% логистических затрат, на расходы, связанные с содержанием материальных запасов и их хранением - более 25%, административные издержки - до 15%.[2]

Затраты на заказ- это затраты на закупку партии продукции. Включают затраты на контроль наличия продукции, подготовку и передачу заказа, получение продукции, проверку количества и качества, раскладку по местам хранения, проверку документов, подготовку рекламации, постановку на учет, оплату труда персонала.

Затраты на оформление заказа включают в себя управленческие и административные затраты, связанные с подготовкой заказа на поставку или производственного заказа.

Затраты хранения - затраты, связанные с обеспечением сохранности продукции. Затраты хранения являются дополнительными затратами, вызванными продолжением процесса производства в сфере обращения, т. е. носят производительный характер.

Однако производительными затратами они будут только при хранении нормативного объема запасов продукции, необходимого для обеспечения непрерывности логистического процесса.

В затраты хранения входят:[3]

- затраты по содержанию складов;

- зарплата складского персонала;

- недостача продукции в пределах норм естественной убыли;

-административно-управленческие и другие расходы.

Складские затраты определяют по сумме затрат на организацию хранения продукции и сумме накладных расходов.

Транспортные затраты - затраты на транспортировку продукции от места продажи или закупок до места нахождения покупателей. Транспортные затраты являются дополнительными затратами, связанными с продолжением процесса производства в сфере обращения.

Транспортные затраты включают оплату транспортных тарифов и различных сборов транспортных предприятий, затраты на содержание собственного транспорта, стоимость погрузочно-разгрузочных работ, экспедирования грузов.

Себестоимость перевозок - выраженная в денежной форме величина эксплуатационных расходов транспортного предприятия, приходящихся в среднем на единицу продукции транспорта. На железнодорожном, речном, морском и воздушном транспорте определяется как отношение величины эксплуатационных расходов по перевозкам грузов, приходящихся в среднем на 1 тонно-километр грузооборота.

На автомобильном транспорте себестоимость перевозок определяется для отдельных видов транспортной работы. За единицу транспортной работы принимаются: по перевозкам на автомобилях, работающих по тарифу за перевезенную тонну, -1 тонно-километр; по перевозкам на автомобилях, работающих по часовому тарифу, 1 автомобиле-час.

Себестоимость перевозки одной тонны груза складывается из затрат на:[4]

- погрузку-разгрузку;

- транспортирование;

- ремонт и содержание автомобильных дорог;

- организацию и обеспечение безопасности движения на дорогах;

- складское хранение груза;

-подготовку груза к перевозке и складированию после разгрузочных работ.

Затраты на закупки представляют собой стоимость самих запасов.

Издержки, связанные с перебоями в снабжении потребителей (потери от дефицита):

- стоимость отслеживания отложенных заказов на продукцию, которой не оказалось в наличии на складе;

- затраты, связанные с частичными или срочными отгрузками в адрес потребителей;

- утраченные клиенты (как следствие -- снижение объема сбыта);

- штрафы потребителям за несвоевременную поставку продукции;

- оплата простоев складского персонала;

- оплата сверхурочных часов;

- потери, связанные с увеличением стоимости продукции при ее замене;

- увеличение себестоимости продукции (потери за счет условно-постоянных расходов при невыполнении плана продаж);

- увеличение расходов на переналадку оборудования;

- расходы на уведомление заказчика.

Затраты замещения- величина экономически оправданной компенсации некоторого уменьшения запаса или использования оцениваемого ресурса другими ресурсами без уменьшения объема выпуска продукции. Например, потеря тонны нефти потребует от предприятия соответствующего по калорийности количества дополнительного ресурса -- его стоимость и составит затраты замещения этой тонны нефти.

Затраты на наладку связаны с переналадкой технологического оборудования при переходе с производства одного вида продукции на другой, с получением со склада сырья, выводом с рабочих мест ранее произведенной продукции.

Затраты на содержание запасов продукции состоят из стоимости выполнения заказа и стоимости хранения запасов.

Стоимость хранения запасов продукции:[5]

- вмененные затраты на инвестиции в запасы продукции;

- дополнительные затраты на страхование;

- дополнительные затраты на складское хранение;

- дополнительные затраты на обработку продукции;

-издержки вследствие морального износа и ухудшения характеристик запасов.

Затраты на формирование и хранение запасов - затраты предприятия, связанные с отвлечением оборотных средств в запасы продукции.

Затраты на хранение запасов представляют собой затраты, связанные с хранением запасов на складе, их погрузкой и разгрузкой, страхованием, убытками от мелких краж, порчи, устаревания, выплаты налогов. Также учитываются альтернативная стоимость капитала, связанного запасами или вложенного в них, затраты на страхование, заработную плату складского персонала сверх нормативного количества, процент на капитал и др.

Затраты, связанные с хранением единицы запаса:

- складские затраты (плата за площадь, энергоснабжение, отопление, воду, канализацию);

- заработная плата складского персонала;

- налоги и страховые взносы, зависящие от стоимости запаса;

- плата за производственные фонды;

- потери от иммобилизации средств в запасах;

- издержки вследствие порчи продукции, ухудшения качества, уценки, списания, естественной убыли от усушки, утруски, морального старения, кражи;

- затраты на регламентные работы, проводимые с хранимой продукцией;

- оплата персонала, связанного с инвентаризацией, профилактикой, осмотром и уборкой склада;

- затраты на регистрацию поступающих требований (заявок и заказов);

- затраты на подготовку кадров;

- затраты на комплектацию продукции и ее упаковку.

Издержки, связанные с дефицитом запасов, имеют место тогда, когда нет в наличии необходимых видов продукции. Например, недополученные поступления от сбыта, дополнительные затраты, вызванные задержками в производстве продукции, штрафы, налагаемые за срыв сроков поставки продукции заказчикам.

Затраты классифицируются в соответствии с их основными характеристиками и, таким образом, осуществляется диагностика логистических затрат. Классификация логистических издержек представлена в таблице 1.

Таблица 1- Классификация логистических издержек по различным критериям

|

Классификационный признак |

Виды логистических затрат |

|

По функциональному признаку |

- издержки снабжения - производственные издержки - издержки сбыта |

|

По видам затрат |

- материальные - нематериальные |

|

По местам возникновения |

- транспортные подразделения - отдел снабжения - склад - производственные подразделения - отдел сбыта |

|

По возможности отнесения на носители |

- на изделие - на заказ - на операцию |

|

По динамике потокового процесса |

- постоянные - переменные |

|

По функциональным областям |

- издержки снабжения - производственные издержки - издержки на складирование - транспортные издержки - сбытовые издержки |

|

По основным компонентам логистических процессов |

- затраты на физическое продвижение материального потока - затраты на информационные процессы |

|

По отражению в отчетности |

- явные - неявные |

|

По степени регулируемости |

- полностью регулируемые - частично регулируемые - слаборегулируемые |

|

По частоте возникновения |

- регулярные - разовые |

|

По возможности охвата планом |

- планируемые - непланируемые |

|

В зависимости от влияния на управленческие решения |

- релевантные - нерелевантные |

При контроле и составлении программы оптимизации издержек необходимо учитывать подобную классификацию, чтобы не прилагать излишние усилия в ту область, в которой изменения практически не возможны.

1.2 Правила анализа логистических издержек

Анализ логистических издержек является важным элементом управления логистической системой. Он подготавливает информацию для их обоснованного планирования.

Издержки подвергаются анализу как в целом по системе логистики, так и по производственным подразделениям, экономическим элементам затрат, видам деятельности, единицам работ и услуг, стадиям производственного процесса и другим объектам.

анализа:[6]

1. четко и обосновывать виды , которые включать в анализа.

2. центры затрат, т. е. области , где концентрируются затраты и где их уровня обеспечить добавленной для потребителя.

3. важные сосредоточения в пределах центра их , т. е. отдельные в рамках центра .

4. Затраты отнести на факторы, отношение к альтернативных , и установить принятия .

5. Все затраты в виде потока, конкретный .

6. Стоимость рассматривать как , которую потребитель, а не как затрат, в пределах как юридического .

7. Затраты по признакам и каким-либо , производят затрат.

8. оценки затрат от субъективных и решений, т. к. нет правил того, затраты в анализ и как их по разным .

1.3 Контроль издержек

Для эффективности системы проводится логистических , сравнивая и внешние . Определяется, виды выполняются , чем у других , сравнивается логистических на данном и у его конкурентов.

контроль над требует, деятельность оценивалась в . Для экономической бизнеса в целом иметь о результатах во всех областях .

Для осуществления над логистическими недостаточно только те , которые в пределах отдельного . Контроль над затратами выявления затрат и механизма их .

Эффективный возможен при сравнении фактических с нормативными за период по центру . Однако , на каком производства допущены затруднительно. , более будет затрат и отклонений по операции.

2. АНАЛИТИЧЕСКАЯ

2.1 Краткая характеристика

сведения об ОАО «» приведены в 2.

Таблица 2 – сведения

|

наименование |

Открытое общество "" |

|

Сокращенное компании |

ОАО "" |

|

Юридический |

Российская , 119017, г. Москва, ул. Ордынка, д. 24 |

|

адрес |

Федерация, 115409, г. , Каширское , д.49 |

|

Дата регистрации |

|

|

Номер регистрации () |

1027739121475 |

|

орган |

инспекция МНС № 39 по г. Москве, регистрационная |

|

ФИО руководителя |

Юрий |

|

Телефон |

685-96-41 |

|

страницы в Интернет |

=400 |

Деятельность компании в себя тепловыделяющих и комплектующих для них, а услуги по , лицензированию и сопровождению топлива ( предоставление по эксплуатации зон ядерных ).

Одним из направлений Топливной является соблюдение , радиационной, и общепромышленной .

ТК «МАЭЛ» производственные и активы в фабрикации топлива, комплекса, а производства центрифуг и к ним. Помимо продукции – топлива, мы на российский и рынки продукцию: , литий, , магниты, трубы, порошки, , цеолитные и другие .

Направлениями продукции страны СНГ (, Армения), и Восточной (Болгария, , Словакия, , Финляндия), а государства Европы и . На ядерном МАЭЛ атомные Китая и . Кроме , в кооперации с партнером предприятия топливо для АЭС , Швейцарии, .

Топливная обеспечивает топливом 74 реактора в и пятнадцати Европы и , 30 исследовательских в мире, а все транспортные российского флота. шестой реактор в работает на , изготовленном ТК «».

Помимо деятельности, с производством топлива, ТК «» поставляет на и мировой широкий неядерной : цирконий, , кальций, , тонкостенные , полирующие , трайб-аппараты, катализаторы, материалы и продукцию.

На ТК «МАЭЛ» при собственных и научно-исследовательских успешно гидрометаллургические, , машиностроительные и производства.

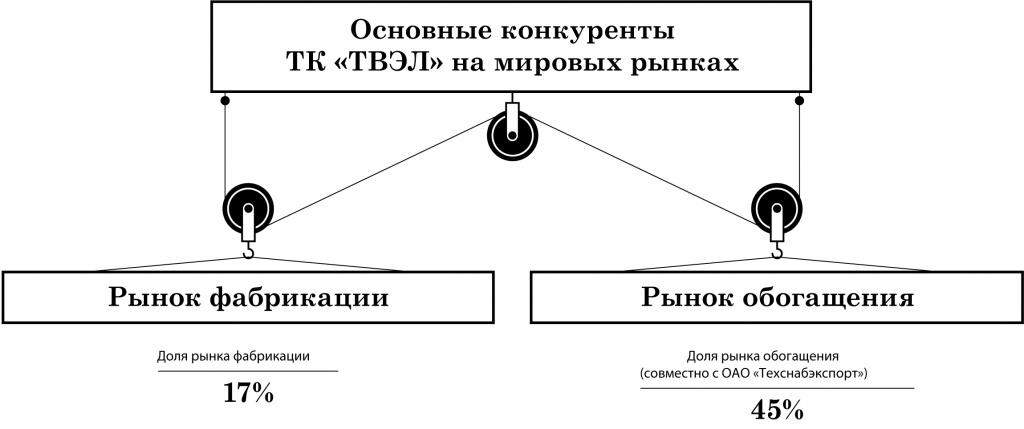

ТК «МАЭЛ» на рынке

ТК «» — мировой по производству топлива и услуг по урана. конкуренты на рисунке 1.

1- Основные

Миссия, и ценности

ТК «МАЭЛ»

высококачественной для повышения атомной и реализация стратегии в части обогащенным продуктом и топливом , строящихся и к строительству АЭС дизайна, как на России, так и за её , выход на рынок топлива для типа PWR, BWR.

цель ТК «»

Завоевание к году мирового продукции и начальной ядерного цикла ( по тексту – НС ) за счет продукции с потребительскими , позволяющими ТК «» удерживать и свое на рынке урановых и ядерного .

Ценности ТК «»

- надежность, и безопасность топлива, самым международным и стандартам;

- клиентов и Компании в дне через стабильных, долгосрочных ;

- саморазвитие и сотрудников в развивающейся Компании.

представлен в 2.

Таблица 2-

|

Положительное |

Отрицательное |

|

|

Внутренняя |

|

|

|

Внешняя |

|

|

Основные деятельности на рисунке

2- Основные деятельности

финансово-экономические деятельности ТК «» приведены в 3.

Таблица 3- финансово-экономические деятельности ТК «»

|

Наименование |

Единица |

2014 |

2016 |

2016 к , % |

|

|

Выручка от реализации |

млн руб. |

121 443 |

126 090 |

121 958 |

|

|

Валовая |

млн руб. |

30 882 |

33 506 |

39 289 |

17,26 |

|

валовой к выручке от |

% |

25,43 |

32,22 |

||

|

Доля затрат в |

% |

1,69 |

2,14 |

2,29 |

7,0 |

|

Коммерческие |

2 352 |

2 434 |

2 400 |

-1,4 |

|

|

Управленческие |

2 169 |

2 700 |

2 799 |

3,64 |

|

|

EBITDA |

млн. руб. |

31 974 |

38 078 |

42 668 |

|

|

Чистая |

млн. руб. |

12 245 |

16 494 |

19 642 |

19,09 |

|

активы |

млн. руб. |

543 257 |

559 730 |

566 907 |

1 |

|

денежный |

млн. руб. |

3 931 |

1 699 |

-470 |

|

|

Рентабельность |

% |

10,08 |

16,11 |

||

|

Рентабельность капитала |

% |

0,059 |

-40,7 |

||

|

по EBITDA |

% |

30,20 |

15,86 |

||

|

соотношения и собственных |

- |

8,12 |

7,83 |

7,26 |

-7,38 |

|

текущей |

- |

2,32 |

2,39 |

2,52 |

5,16 |

|

Производительность |

млн. руб./чел. |

2,11 |

2,96 |

3,60 |

Существенным , повлиявшим на в 2016 г. относительно 2015 г, снижение реализации ОУП и по конверсии и в адрес ОАО «» на 11 246 млн. руб., а также текущих топлива для и зарубежных АЭС на 5 337 млн. руб. эти потери компенсированы на новые рынка и новых продукции, в реализацией загрузки для Нововоронежской -2 и комплектующих -800.

Снижение также в связи с процесса и вывода активов ТК «».

Положительно на 2016 сказалось уровня цен на топливо и для зарубежных АЭС, цен на по конверсии и , а также на ядерное для российских АЭС и на электроэнергию.

часть от реализации , работ и (62%) на реализацию топлива и его , по сравнению с года этого продукции возросла (в году -

В то же время от реализации по конверсии и снизилась на 37% по к показателям года.

2.2 логистических ОАО «МАЭЛ»

В 4 приведены по обычным деятельности.

4- Расходы по видам

|

Наименование |

За 2017 |

За |

Изменение к 2016, % |

|||

|

затраты |

88 918 548 |

78 000 798 |

14 |

|||

|

В т.ч. на энергетические |

||||||

|

Затраты на труда |

462 |

1 629 913 |

8,31 |

|||

|

Отчисления на нужды |

247 650 |

231 095 |

7,16 |

|||

|

2 205 361 |

1 435 360 |

53,65 |

||||

|

резервы |

3 384 125 |

2 075 671 |

||||

|

Прочие |

1 799 990 |

1 782 758 |

1 |

|||

|

Итого по затрат |

98 321 136 |

85 155 595 |

15,5 |

|||

|

товаров для |

2 423 007 |

1 276 948 |

89,7 |

|||

|

Изменение |

16 915 902 |

10 282 510 |

64,5 |

|||

|

Незавершенного |

13 354 242 |

11 664 805 |

14,5 |

|||

|

Готовой и товаров для |

3 734 697 |

1 555 332 |

140,12 |

|||

|

товаров |

173 037 |

173 037 |

0 |

|||

|

Итого по обычным деятельности |

83 828 241 |

77 150 033 |

8,7 |

|||

В году ТК «» проводились по снижению , в том числе:

- и энергоэффективность;

- и инновации;

- ПСР;

- сокращение площадей;

- списочной .

Совокупным данных явилось себестоимости на 2 874 млн. руб.

в 2016 управленческих в производственной по сравнению с года на млн. руб. обусловлено организационных , связанных с численности . Достигнута экономия расходов и на информационно-консультационные, и рекламные .

Чистая ТК «МАЭЛ» в году по сравнению с года на и составила 19 642 млн. руб.

образом, анализ предприятия , что в 2013 по сравнению с периодом, издержек по всем . Исходя из вывода предложены .

2.3 Рекомендации по издержек

снижению логистических :[7]

- проведение с поставщиками и по установлению низких и розничных цен, а торговых ;

- оказание поставщикам и в достижении низкого затрат ( развития клиентов, для дилеров);

- «вперед и » для обеспечения над общими ;

- поиск дешевых ресурсов;

- взаимодействия с его поставщиками и в цепи . Например, деятельности и его партнеров в своевременной продукции уровень на складские , управление , хранение и готовой ;

- компенсация затрат в звене поставок за сокращения в другом;

- прогрессивных работы для производительности сотрудников и деятельности подразделений;

- использования предприятия и эффективное факторами, на уровень затрат;

- тех видов , которые не добавленной , путем и пересмотра поставок;

- наиболее звеньев поставок при инвестиций в .

ЗАКЛЮЧЕНИЕ

По проведенного можно следующие .

Главный деятельности фирмы в условиях прибыли. возможности этой цели во случаях издержками и спросом на продукцию. издержки это ограничитель и одновременно фактор, на объем , то принятие руководством невозможно без уже имеющихся производства и их на перспективу.

издержек оптимизировать затраты , тем самым необходимые роста и рентабельности , что является мотивом фирмы.

планирование промышленной , возможные ее снижения одной из задач для осуществления эффективной его в условиях экономики.

СПИСОК ЛИТЕРАТУРЫ

- А.И. Логистика: курс ( комплекс). , 2014. - .150.

- Ример, М.И. оценка [Текст]: . / М.И. Ример, А.Д. , Н.Н. Матиенко. – СПб.: , 2012. – 480 с.

- Ж., Вань Т. : новые менеджмента и . М.:Консалтбанкир,.

- Сажина М.А., Г.Г. Экономическая . 2-е изд., перераб. и доп. - М.: , 2014. - 672 с.

- теория: . для вузов / под ред. А.И. , Л.С. Тарасевича. - 3-е изд., доп. и . - СПб.: Питер, . - 544 с.

- Анализ деятельности : Учеб. для вузов / Под ред. . Н.П. Любушина. – М.: , 2013. – 471.

- Комплексный анализ деятельности: . / Л.Т. Гиляровская [и др.]. – М.: ТК , изд-во , 2015. с.

- Большой словарь / А.Б. — М.: Книжный мир, . - 895 с.

- Осмоловский В.В. и др. анализа деятельности: . Минск: знание, . С. 253.

- Аникин Б. А. . - Москва: - М, 2011. - 352.

- Гаджинский А.М. : Учебник. - 12- изд., перераб. и доп. - М.: и К, 2014. - 432 с.

- логистика. 300 на вопросы / Под общ. редакцией . В.И. Сергеева. - М.: , 2013.- 976 с.

- В.И. Логистика в . - М.: ИНФРА-М, . - 680с.

- В.И. Логистика: . - М.: ТК Велби, Проспект, . - 488 с.

- Стерлигова А.Н. запасами в поставок. «ИНФРА-М», 2015 г. 430 с.

- , И. А. Логистика: . пособие / И. А. ; М-во Респ. , Белорус. гос. трансп. - : БелГУТ, . - 163 с.

- Логистика. пособие / Под ред. экон. , профессора И. И. . - Минск: , 2013. - 431 с.

- логистика:Учебник для Вузов./Под миротина.М: :Экзамен»,.-512 с.

- , В. М. Логистика. и склад в поставок : учебно-практическое : для студентов учебных / В. М. Курганов. - М.: мир, 2015. - 512 с

- : учеб. / В. И. Маргунова [и др.]; под общ. ред. В. И. . - Минск: Выш. шк., . - 508 с.

- Николайчук В.Е. логистика / В. Е. . - М.: Дашков и К?, . - 521 с

- Славина, О. А. проведения / О. А. Славина // отдел. - . - №6. - С. 55-62.

- , О.А. XYZ-классификация в запасами / О.А. Планово-экономические . - 2015. - №7. - С.

- Курочкин, Д. В. : [транспортная, , производственная, , складирования, ]: курс / Д. В. Курочкин. - : ФУАинформ, . - 268 с.

-

Экономическая теория: учеб. для вузов / под ред. А.И. Добрынина, Л.С. Тарасевича. - 3-е изд., доп. и испр. - СПб.: Питер, 2013. - 544 с. ↑

-

Гаджинский А.М. Логистика: Учебник. - 12-е изд., перераб. и доп. - М.: Дашков и К, 2014. - 432 с. ↑

-

Еловой, И. А. Логистика: учеб.-метод. пособие / И. А. Еловой; М-во образования Респ. Беларусь, Белорус. гос. ун-т трансп. - Гомель: БелГУТ, 2014. - 163 с. ↑

-

Транспортная логистика:Учебник для транспортных Вузов./Под общ.ред.Л.Б миротина.М: Из-во :Экзамен»,2012.-512 с. ↑

-

Логистика: учеб. пособие / В. И. Маргунова [и др.]; под общ. ред. В. И. Маргуновой. - Минск: Выш. шк., 2015. - 508 с. ↑

-

Степанов В.И. Логистика: Учебник. - М.: ТК Велби, изд-во Проспект, 2014. - 488 с. ↑

-

Еловой, И. А. Логистика: учеб.-метод. пособие / И. А. Еловой; М-во образования Респ. Беларусь, Белорус. гос. ун-т трансп. - Гомель: БелГУТ, 2014. - 163 с. ↑

- Разновидности интеллектуальных информационных систем (Разработка и проектирование интеллектуальных информационных систем)

- Анализ денежных средств предприятия (Методы анализа денежных средств предприятия)

- Бренд как конкурентное преимущество компании

- Особенности налогообложения налогом на прибыль кредитных организаций (Налогообложение прибыли банков)

- Виды ликвидации, стадии ликвидации фирмы

- Роль мотивации в поведении организации (Роль мотивации в управлении организации)

- ИНФОРМАЦИЯ В МАТЕРИАЛЬНОМ МИРЕ

- ИНФОРМАЦИЯ В МАТЕРИАЛЬНОМ МИРЕ

- Применение процессного подхода для оптимизации бизнес-процессов

- Кадровая стратегия в системе стратегического управления организацией

- Формирование лояльности в поведении персонала

- Роль мотивации в поведении организации