Анализ логистических издержек.

Содержание:

Введение

В условиях современного рынка фирмы все больше ориентируются на потребителя, что проявляется в их стремлении к удовлетворению возможных потребностей потребителей. Для конкретного потребителя высокий уровень качества определенного товара или услуги означает наличие такого сочетания потребительских свойств, которое удовлетворяет его потребности. Одним из таких важных свойств является стоимость товара или услуги, которая в значительной степени зависит от издержек, связанных с различными операциями и работами. Снижение общих издержек может быть достигнуто путем применения принципов логистики в практике деятельности компаний.

Логистическая деятельность носит интегрированный характер и простирается от момента возникновения потребности в товаре или услуге и до момента удовлетворения данной потребности.

Логистика определяется как совместная деятельность различных предприятий по интеграции всех процессов, связанных с достижением цели их бизнеса. Деятельность в области логистики многогранна. Она включает управление транспортом, складским хозяйством, запасами, кадрами, организацию информационных систем, коммерческую деятельность и многое другое.

Суть принципов логистики – органичная взаимная связь, интеграция вышеперечисленных областей в единую систему.

В рыночной экономике лидером в конкурентной борьбе может стать только та фирма, которая будет рационально использовать свои возможности.

Целью работы является углубленное изучение логистических затрат и методов их оптимизации.

Задачи курсовой работы заключаются в том, чтобы полученные знания применить на практике, овладеть методикой оптимизации логистических издержек, развить и закрепить навыки ведения самостоятельной научно-исследовательской работы. В первом разделе раскрыто понятие логистических издержек. Во втором разделе раскрыты вопросы, Анализ структуры логистических издержек на предприятии. В третьем разделе раскрыт вопрос оптимизации логистических издержек.

Глава 1. Теоретические основы анализа структуры логистических издержек

1.1. Понятия и значение логистических издержек. Логистические издержки

Основными составляющими логистических издержек являются:

- транспортно-заготовительные расходы

- затраты на содержание запасов.

Значимость сокращения этих затрат определяется той долей, которую они занимают в общем объеме издержек производства.

В пределах предприятия логистические затраты рассчитывают:

- в процентах от суммы продаж

- процентах от стоимости чистой продукции

- денежном выражении в расчете на единицу массы сырья, материалов.

В логистике важным событием является заказ потребителя и порядок работы по исполнению заказа. Калькуляция издержек должна позволять определить приносит ли данный заказ прибыль.

Специфика учета затрат в логистике заключается в группировке расходов не вокруг подразделений предприятий, а вокруг работ и операций, поглощающих ресурсы. Переход от управления по функциям к управлению процессом требует соответствующего перехода от учета затрат по функциям к учету затрат по процессам.

Учет затрат в логистике не требует такой тщательности, как в бух учете. Главная задача здесь выявить основные затраты и понять, как они связаны друг с другом.

Система оценки логистических затрат нужна менеджерам по логистике.

Отличия отчетности для подготовки решения по логистике от финансового отчета:

- отчет по логистическим затратам подробно может содержать информацию, которая обычно не докладывается предприятиям.

-доклад по логистическим издержкам более шире и может содержать как старые, так и новые доходы.

Результат логистических затрат по действиям зависит от личных суждений и решений. Какие расходы включить в анализ и как их распределить.

Издержки в логистике классифицируют по различным признакам.

В зависимости от затрат при смены объема работ с материальным потоком, они делятся на постоянные и переменные. Постоянные – не меняются вместе с колебаниями объемов деятельности. Переменные – меняются пропорционально смены объема работ.

В зависимости от разделения различают прямые и косвенные затраты. Прямые – расходы, связанные с объектом затрат, т. е. на транспортировку, складирование и т. д.

Косвенные - не связаны с объектом затрат. Например – грузовой автомобиль. Прямые затраты - з/п водителя.

В зависимости от восприимчивости к управлению, затраты подразделяются на регулируемые и нерегулируемые.

Регулируемые – ими можно управлять на уровне центра ответственности.

Нерегулируемые – на них из центра ответственности повлиять нельзя. Они регулируются компанией в целом.

1.2. Функциональные области логистики.

Выделяют пять основных функциональных областей логистики:

1. Закупочная логистика — решает вопросы, связанные с обеспечением предприятия сырьем и материалами. Проводиться анализ среди поставщиков, заключаются договора, и контролируется их исполнение. Используется механизм взаимодействия на поставщика в случае нарушения условий поставки, и принимаются оперативные меры по исправлению сложившейся ситуации. Область взаимодействия, составляющей основное содержание закупочной логистики, определяется условиями договора с поставщиками и составом функций службы снабжения внутри предприятия.

2. Производственная логистика — решает задачи создания материальных благ или оказания материальных услуг. Основной объем работ выполняется в пределах территории одного предприятия. Участники производственного процесса взаимодействуют между собой не в результате заключенных договоров, а в результате решений, принимаемых системой управления предприятием.

3. Распределительная логистика — решает задачи реализации готовой продукции. Для решения этих задач используют два варианта продвижения готовой продукции: реализацией занимаются сами производители и торгово-посреднические предприятия.

4. Транспортная логистика — решает вопросы управления материального потока на транспортных участках. Транспортные работы, выполняемые в процессе доведения материального потока от первичного источника сырья до конечного потребителя. Транспортные операции, осуществляемые логистикой можно разделить на две большие группы, выполняемых:

o Специальными транспортными организациями (транспорт общего пользования)

o Транспортом, находящимся в собственности производителя готовой продукции (нетранспортных предприятий)

Транспортная логистика не имеет четких границ. Она может, применяется при любых перевозках.

5. Информационная логистика — рационализирует организацию движения информационных потоков. Информационные системы обеспечивают управление материальными потоками, используя микропроцессорную технику, информационные технологии и другие составляющие процесса информатизации, добиваясь эффективного управления информационными потоками.

Информационная логистика тесно переплетена со всеми функциональными областями логистики.

1.3 Методы анализа логистических издержек

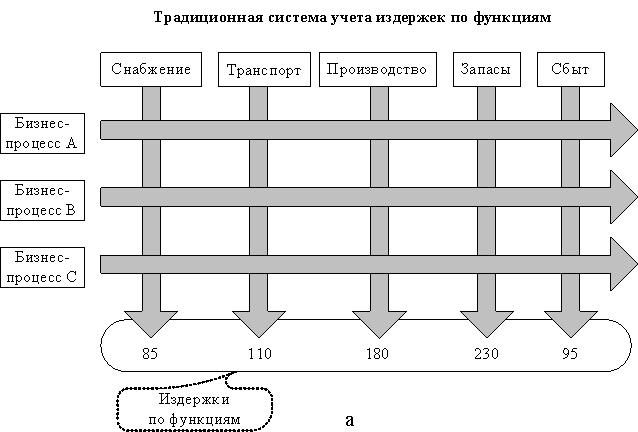

Сквозной МП проходит через множество различных подразделений, но традиционные методы учета осуществляют калькуляцию расходов по отдельным функциональным областям, т.е. известно лишь, во что обходится реализация той или иной функции (рис.8.2, a). Это не позволяет выделять затраты по отдельным логистическим процессам, формировать информацию о наиболее значимых затратах и о характере их взаимодействия друг с другом.

Рис. 8.2. Традиционный и логистический подходы к системе учета издержек

Например, для выполнения заказа клиента необходимо осуществить следующие операции: прием заказа, обработка заказа, проверка кредита, оформление документов, комплектация заказа, отгрузка, доставка, выставление счета. Т.е. расходы, связанные с процессом выполнения заказа, складываются из множества издержек, возникающих в разных сферах, и интегрировать их в единую статью расходов в рамках функционального учета сложно. Кроме того, традиционно издержки объединяются в крупные агрегаты, что не позволяет провести детальный анализ различных по происхождению затрат, учесть в деталях все последствия принятых управленческих решений. В результате решения, принятые в одной функциональной области, могут привести к непредвиденным результатам в других смежных с ней областях.

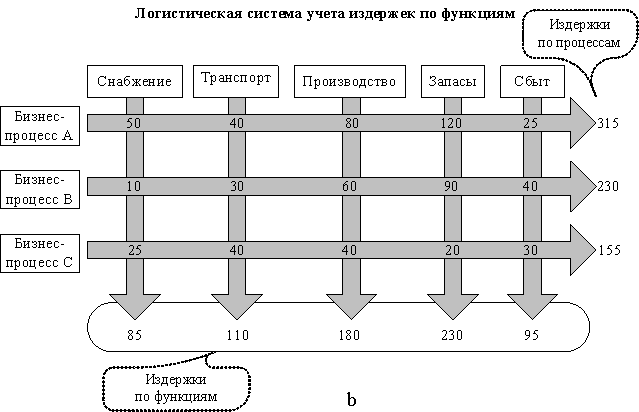

В отличие от традиционного подхода к учету издержек логистика предусматривает введение пооперационного учета издержек на всем пути движения МП. В логистике ключевым событием, объектом анализа является заказ потребителя и действия по выполнению этого заказа. Калькуляция издержек должна позволять определять, приносит ли конкретный заказ прибыль и каким образом можно сократить издержки на его выполнение. Учет издержек по процессам дает наглядную картину того, как формируются затраты, связанные с обслуживанием клиента, какова доля в них каждого из подразделений. Суммируя все расходы по горизонтали, можно определить затраты, связанные с отдельным процессом, заказом, услугой, продуктом и т.д. (рис. 8.2, b).

Основное внимание должно уделяться сокращению издержек, занимающих наибольшие доли в сумме всех логистических издержек. Как показывает практика, основными составляющими логистических издержек являются транспортно-заготовительные расходы (до 60%) и затраты на содержание запасов (до 35%).

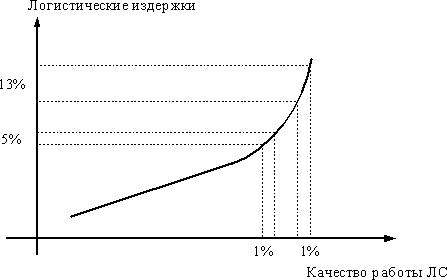

Еще одной особенностью логистических издержек является резкий рост их чувствительности к изменению качества работы ЛС, что иллюстрируется рис. 8.3.

Рис. 8.3.Зависимость логистических издержек от качества работы ЛС

При повышении качества работы ЛС до определенного уровня логистические издержки растут линейно, а затем экспоненциально. Например, если мы хотим повысить готовность сбытовой системы к поставкам с 78 до 79%, издержки на содержание страхового запаса придется увеличить примерно на 5%. Если же мы решим увеличить готовность к поставкам с 98 до 99% (также на 1%, но в области высокого качества работы), то это потребует увеличения издержек на 13%.

Таким образом, специфика учета издержек в логистике заключается: во-первых, в необходимости выявления всех затрат, связанных с конкретными логистическими процессами (принцип тотальных затрат); во-вторых, в группировке расходов не вокруг подразделений предприятия, а вокруг работ и операций, поглощающих ресурсы.

Система оценки логистических издержек нужна лишь менеджерам по логистике, которые берут ее за основу ПР. Никакие правила или законы не требуют представлять учет затрат по процессам в финансовых отчетах. Различия финансовых отчетов и отчетов по логистическим издержкам представлены в табл. 8.1.

Таблица 8.1

Сравнение логистической и финансовой отчетности

|

Характеристика |

Отчет по логистическим издержкам |

Финансовый отчет |

|

Пользователи |

Менеджмент компании |

Сторонние пользователи |

|

Цели |

Оптимизация МП, потока услуг и сопутствующих потоков |

Контроль администрации, предоставление базы для налогообложения |

|

Критерии качества |

Соответствие процессам, пригодность решений в области логистики |

Пригодность для аудита, соответствие инструкциям |

|

Временной аспект |

Прошлое, настоящее и будущее |

Прошлое и настоящее |

|

Структура и содержание |

Индивидуальные, подобранные к каждой конкретной компании, решениям, коммуникациям |

Нормированные законом и профессиональными организациями |

|

Степень подробности |

Бóльшая |

Меньшая |

|

Гласность |

Может содержать информацию, не разглашаемую сторонним организациям |

Содержит открытую для сторонних организаций информацию |

Требования к системе учета логистических издержек:

1. Необходимо выделять затраты, возникающие в процессе реализации каждой логистической функции (см. рис. 8.2, а). 2. Необходимо вести учет издержек по логистическим процессам для выявления специфических издержек, связанных с одним процессом, но возникающих в разных подразделениях (см. рис. 8.2, b). 3. Необходимо формировать информацию о наиболее значимых затратах. 4. Необходимо формировать информацию о характере взаимодействия наиболее значимых затрат друг с другом. 5. Необходимо определять изменения затрат, расходы, вызванные отказом от данного процесса. 6. В соответствии с принципом тотальных затрат недостаточно контролировать только те затраты, которые образуются в пределах одного предприятия, необходимо выявлять затраты всех участников ЛЦ и выяснять механизм их образования и взаимную обусловленность.

Глава 2. Анализ структуры логистичеких издержек предприятия «Шуйские ситцы»

2.1. Организационно экономическая характеристика оао хбк «Шуйские ситцы»

Таблица 1. Основные показатели деятельности Ивановской швейной фабрики

|

Показатели |

2010 |

2011 |

2012 |

2013 |

|

Выпуск продукции, тыс. шт. |

3512 |

4668 |

5556 |

6836 |

|

Объём валовой продукции млн. руб |

202,7 |

274,2 |

293,6 |

301,1 |

|

Темп роста объёма валовой продукции к предыдущему году, % |

- |

135,3 |

107,1 |

102,7 |

|

Ср. списочная численность рабочих-сдельщиков, чел. |

348 |

415 |

419 |

379 |

|

Фонд заработной платы рабочих-сдельщиков, млн. руб. |

13,1 |

17,3 |

20,2 |

22,3 |

|

Выполнение нормы выработки, % |

131,2 |

138,1 |

138,2 |

132,9 |

Виден постоянный рост объёма производства продукции, независимо от снижения численности рабочих-сдельщиков (швеи, настильщики), рост ассортимента выпускаемой продукции, стабильный и достаточно высокий процент выполнения нормы выработки. Динамика численности и среднемесячной заработной платы работников Ивановской швейной фабрики приведена в таблице 2.

Таблица 2. Динамика численности и среднемесячной заработной платы работников Ивановской швейной фабрики

|

Показатели |

2010 |

2011 |

2012 |

2013 |

|

Численность, чел |

518 |

608 |

619 |

576 |

|

Средняя ЗП, руб. |

3176 |

3526 |

4426 |

4857 |

|

Темп роста средней заработной платы к предыдущему году, % |

- |

111,0 |

125,5 |

109,7 |

На сегодняшний день ОАО «ХБК «Шуйские ситцы» – это крупнейшее промышленное предприятие Ивановской области, которое является градообразующим в своем регионе. Уставный капитал ОАО ХБК «Шуйские ситцы» составляет 305000 тыс. руб. Он составляется из номинальной стоимости акций, приобретённых акционерами.

Акционерное общество Хлопчатобумажный комбинат «Шуйские ситцы» основано на базе Шуйского производственного хлопчатобумажного объединения в 1994 году. Вошедшие в его состав предприятия функционировали до 2001 года как подконтрольные, но оперативно самостоятельные юридические лица, имущество которых было предоставлено им в продлеваемую долгосрочную аренду. В 2001 году произошло их объединение в единый хлопчатобумажный комбинат, в состав которого на сегодняшний день входят:

· Фурмановская прядильно-ткацкая фабрика № 3;

· Шуйская ткацкая фабрика № 1;

· Шуйская ткацкая фабрика № 2;

· Шуйско-Егорьевская ткацкая фабрика;

· Шуйская отделочная фабрика;

· Ивановская швейная фабрика.

Преимущества такого образования налицо. Сократив переходы между разрозненными предприятиями, комбинат получил возможность высвободить средства для обновления оборудования.

На ОАО ХБК «Шуйские ситцы» внедрено новейшее технологическое оборудование России, Германии, Голландии, Японии, что позволяет достигать высокого производственного уровня, добиваться отличного качества и современного дизайна выпускаемых тканей. На предприятии выпускаются широкие и узкие хлопчатобумажные ткани, швейные изделия. ОАО ХБК «Шуйские ситцы» имеет законченный цикл производства от хлопка до готовых швейных изделий. Производство хлопчатобумажных тканей и швейных изделий является преобладающим видом деятельности предприятия.

На данный момент прядильное производство прядильно-ткацкой фабрики, расположенной в г. Фурманове, оснащено 88 064 прядильных веретен, 3 500 прядильных камер, 28 008 прядильно-крутильных веретен. Мощность прядильного производства – 10,8 тыс. т пряжи в год.

Ткацкое производство этой же фабрики включает 1 882 ткацких станка. Мощность ткацкого производства – 118,25 млн.п.м в год.

Мощность трех ткацких фабрик составляет 87,17 млн.п.м суровых тканей в год. Эти фабрики включают 1 469 ткацких станка.

Отделочная фабрика размещается в новом двухэтажном производственном корпусе широкой застройки, построенном в 80-х годах.

В состав отделочной фабрики входят:

- отбельно-мерсеризацинный цех с подготовительным, опальным и белосушильными участками;

- красильный цех;

- печатный цех;

- аппретурно-отделочный цех;

- складально-уборочный цех.

Производство оснащено отечественным и импортным технологическим оборудованием, позволяющим обрабатывать как узкие, так и широкие ткани ситцевой, бельевой, бязевой, плательной, одежной, полотенечной, тиковой групп.

Основное, определяющее мощность производства, технологическоеоборудование:

- линия жгутовой отбелки ткани – 2 ед.;

- линия отбелки тканей расправленным полотном рабочей шириной 180 см. зарубежного производства – 1 ед.;

- красильно-сушильная линия – 5 ед., в том числе одна линия зарубежного производства шириной 180 см.;

- тканепечатные агрегаты валичные рабочей шириной 140 см. – 18 ед.;

- тканепечатные агрегаты ротационные рабочей шириной 160 см. – 4 ед.

Мощность отделочного производства – 217 млн.п.м (206,3 млн.кв.м) готовых тканей в год, в том числе «широких» тканей 30,5 млн.п.м (45,8 млн.кв.м).

В художественно-колористическом отношении готовые ткани выпускаются в отбеленном, гладкокрашеном и набивном оформлении с различными высококачественными видами заключительной отделки.

На предприятии имеется граверная мастерская, оснащенная современным оборудованием гравирования валов для валичных печатных машин рабочей шириной 140 см.

Для обслуживания основного производства имеются вспомогательные службы:

- отдел главного механика;

- котельная;

- очистные сооружения;

- транспортный отдел;

- ремонтно-строительный отдел.

Используемые технологические процессы, объём производства, номенклатура продукции обуславливают на основных производственных участках массовый тип производства.

Основной формой организации массового изготовления швейных изделий является поточное производство, обеспечивающее непрерывность и ритмичность технологического процесса, максимальное использование оборудования и технологии.

Используемый состав оборудования и рациональное деление технологических процессов обеспечивают необходимую специализацию участков и рабочих мест. Осуществляется последовательная взаимосвязь между рабочими в процессе труда, чёткое распределение обязанностей между основными и вспомогательными рабочими, обеспечение постоянными рабочими местами всех основных рабочих.

Согласованная работа и взаимосвязь рабочих в процессе труда позволяет применить коллективные формы организации труда.

Коллективные формы труда предусматривают совмещение функций между членами бригады, чередование различных видов труда у рабочих. Совмещение профессий и функций повышает занятость и производительность труда рабочих.

Одной из причин убыточности современных текстильных предприятий является опережающий рост цен на сырье и энергоресурсы по сравнению с ростом цен на готовую продукцию. Для извлечения прибыли из производимой продукции или, стремясь, по меньшей мере, минимизировать убытки, предприятия сокращают свои издержки за счет затрат на рабочую силу. Цены на сырье, энергоносители, амортизацию и т.п. формируются внешней средой (государством, естественными монополиями, рынком) и влиянию предприятий не поддаются. Поэтому они вынуждены идти по единственному и наиболее доступному пути, удерживая низкую заработную плату и сокращая рабочих. Что касается непосредственно ОАО «ХБК «Шуйские ситцы», предприятие почти полностью ушло от давальческой схемы, работает на своем сырье. Полученная прибыль позволяет периодически повышать заработную плату работникам предприятия. Ежегодно производится дополнительный найм рабочей силы.

Основными видами производимой продукции ОАО «ХБК «Шуйские ситцы» являются:

· суровые хлопчатобумажные ткани;

· готовые хлопчатобумажные ткани;

· швейные изделия.

Ткани ОАО ХБК «Шуйские ситцы» отмечены знаком «100 лучших товаров России». В целом можно сказать, что продукция, выпускаемая на фабрике, находит спрос не только на родине, но и за рубежом. Качество продукции высокое, при этом на продукцию назначаются умеренные конкурентоспособные цены.

Оптовая и розничная торговля продукцией ОАО ХБК «Шуйские ситцы» осуществляется непосредственно на предприятии и в представительствах в городах Санкт-Петербурге, Волгограде, Перми, Нижнем Новгороде, Казани, Екатеринбурге, Самаре, Саратове, Воронеже, Москве, Уфе, а также в Интернет-магазине.

Придавая большое значение профессионализму и квалификации персонала, на предприятии ежегодно организуются подготовка новых рабочих на производстве, переподготовка (переобучение) рабочих, обучение рабочих вторым (смежным) профессиям, а также повышение квалификации работников на курсах целевого назначения.

Надо сказать, что экономический кризис 1998 года обесценил оборотные фонды предприятия, сведя на нет все достигнутые результаты работы за предыдущие годы, снизив объем выпуска готовых тканей в 2,5 раза. Но, несмотря на сложную ситуацию, с 1999 года предприятие постепенно наращивало объемы производства, начало выходить из затянувшегося кризиса: на полную мощность заработали производства, появилась возможность обновления парка оборудования, как в ткачестве, так и в отделочном производстве. Постоянная работа в области разработки новых тканей, совершенствовании технологий позволили выйти не только на российский, но и международный уровень. Таким образом, служба сбыта на предприятии в своей деятельности не ограничивается узкими рамками внутреннего рынка.

Для организации более благоприятной внешней и внутренней социально - и политико-психологической среды в структуре комбината в этом году был создан PR-отдел. Направления его деятельности: поддержка общекорпоративной стратегии и тактики, создание привлекательного имиджа.

Испокон века шуйские ситцы славились своим высоким качеством. Сегодня изделия комбината демонстрируются на разного рода выставках, ярмарках, конкурсах регионального и федерального уровня. И, как правило, не остаются незамеченными. В активе Шуйских текстильщиков 420 дипломов всероссийских и региональных выставок, которыми отмечены изделия комбината за высокое качество, широкий ассортимент.

Цель любого промышленного предприятия – не только изготовление, но и реализация произведенной продукции. Сбытовой политике отводится в ОАО ХБК «Шуйские ситцы» большая роль. Ее основное направление ориентация на запросы потребителей, а также плановое производство под конкретные договоры, заявки. Экономически это удобно и выгодно. Но тем не менее для компании важно применить для анализа ее продукции современные и эффективные методы продвижения продукции, анализа ассортимента.

2.2 Анализ логистических издержек оао хбк «Шуйские ситцы»

SWOT-анализ текстильного предприятия ОАО ХБК «Шуйские ситцы»

Анализ внешней и внутренней маркетинговой среды ОАО ХБК «Шуйские ситцы» на основе SWOT-анализа

Проведем анализ сильных, слабых сторон, возможностей и угроз для ОАО ХБК «Шуйские ситцы».

Сильные стороны

1. Наличие крупной производственной базы

Акционерное общество Хлопчатобумажный комбинат «Шуйские ситцы» основано на базе Шуйского производственного хлопчатобумажного объединения в 1994 году. Вошедшие в его состав предприятия функционировали до 2001 года как подконтрольные, но оперативно самостоятельные юридические лица, имущество которых было предоставлено им в продлеваемую долгосрочную аренду. В 2001 году произошло их объединение в единый хлопчатобумажный комбинат, в состав которого на сегодняшний день входят:

· Фурмановская прядильно-ткацкая фабрика № 3;

· Шуйская ткацкая фабрика № 1;

· Шуйская ткацкая фабрика № 2;

· Шуйско-Егорьевская ткацкая фабрика;

· Шуйская отделочная фабрика;

· Ивановская швейная фабрика.

Преимущества такого образования налицо. Сократив переходы между разрозненными предприятиями, комбинат получил возможность высвободить средства для обновления оборудования.

На ОАО ХБК «Шуйские ситцы» внедрено новейшее технологическое оборудование России, Германии, Голландии, Японии, что позволяет достигать высокого производственного уровня, добиваться отличного качества и современного дизайна выпускаемых тканей. На предприятии выпускаются широкие и узкие хлопчатобумажные ткани, швейные изделия. ОАО ХБК «Шуйские ситцы» имеет законченный цикл производства от хлопка до готовых швейных изделий. Производство хлопчатобумажных тканей и швейных изделий является преобладающим видом деятельности предприятия.

На данный момент прядильное производство прядильно-ткацкой фабрики, расположенной в г. Фурманове, оснащено 88 064 прядильных веретен, 3 500 прядильных камер, 28 008 прядильно-крутильных веретен. Мощность прядильного производства – 10,8 тыс. т пряжи в год.

Ткацкое производство этой же фабрики включает 1 882 ткацких станка. Мощность ткацкого производства – 118,25 млн.п.м в год.

Мощность трех ткацких фабрик составляет 87,17 млн.п.м суровых тканей в год. Эти фабрики включают 1 469 ткацких станка.

Отделочная фабрика размещается в новом двухэтажном производственном корпусе широкой застройки, построенном в 80-х годах.

В состав отделочной фабрики входят:

· отбельно-мерсеризацинный цех с подготовительным, опальным и белосушильными участками;

· красильный цех;

· печатный цех;

· аппретурно-отделочный цех;

· складально-уборочный цех.

Производство оснащено отечественным и импортным технологическим оборудованием, позволяющим обрабатывать как узкие, так и широкие ткани ситцевой, бельевой, бязевой, плательной, одежной, полотенечной, тиковой групп.

Основное, определяющее мощность производства, технологическое оборудование:

· линия жгутовой отбелки ткани – 2 ед.;

· линия отбелки тканей расправленным полотном рабочей шириной 180 см. зарубежного производства – 1 ед.;

· красильно-сушильная линия – 5 ед., в том числе одна линия зарубежного производства шириной 180 см.;

· тканепечатные агрегаты валичные рабочей шириной 140 см. – 18 ед.;

· тканепечатные агрегаты ротационные рабочей шириной 160 см. – 4 ед.

Мощность отделочного производства – 217 млн.п.м (206,3 млн.кв.м) готовых тканей в год, в том числе «широких» тканей 30,5 млн.п.м (45,8 млн.кв.м).

В художественно-колористическом отношении готовые ткани выпускаются в отбеленном, гладкокрашеном и набивном оформлении с различными высококачественными видами заключительной отделки.

На предприятии имеется граверная мастерская, оснащенная современным оборудованием гравирования валов для валичных печатных машин рабочей шириной 140 см.

Данные факты свидетельствуют о том, что компания способна удовлетворить спрос не только российском рынке, но и удовлетворить спрос на рынках других стран, при этом уже такие страны как Украина, Казахстан, Киргизия, Хорватия, Швеция, Литва, Латвия являются потребителями продукции ОАО «ХБК «Шуйские ситцы».

2. Доступ к дополнительным финансовым ресурсам.

ХБК «Шуйские ситцы» объединяет Фурмановскую прядильно-ткацкая фабрика № 3, Шуйская ткацкая фабрика № 1, Шуйскую ткацкую фабрику № 2, Шуйско-Егорьевскую ткацкую фабрику, Шуйскую отделочную фабрику, Ивановскую швейную фабрику, которые уже годы существуют на российском рынке, хорошо известны не только на территории нашей области, но и за ее пределами и имеют репутацию серьезных и стабильно работающих предприятий.

3. Опыт работы на международном рынке.

Компания постоянно развивает международную деятельность, страны как на данный момент потребителями продукции ОАО ХБК «Шуйские ситцы» являются такие страны, как Украина, Казахстан, Киргизия, Хорватия, Швеция, Литва, Латвия.

В рамках маркетинговых мероприятий планируется открыть собственные представительства в зарубежных странах, через которые станет возможно реализовывать продукцию. Наличие представительств облегчит работу с клиентами за счет привлечения клиентов, заинтересованных в приобретении ткани небольшими партиями.

4. Сложившийся имидж фирмы.

Благодаря своей активной деятельности на международном рынке компания ОАО ХБК «Шуйские ситцы» уже зарекомендовала себя в качестве надежного партнера, производителя и продавца тканей и швейных изделий. Испокон века Шуйские ситцы славились своим высоким качеством. Сегодня изделия комбината демонстрируются на разного рода выставках, ярмарках, конкурсах регионального и федерального уровня. И, как правило, не остаются незамеченными. В активе Шуйских текстильщиков 420 дипломов всероссийских и региональных выставок, которыми отмечены изделия комбината за высокое качество, широкий ассортимент. Ткани ОАО ХБК «Шуйские ситцы» отмечены знаком «100 лучших товаров России».

Оптовая и розничная торговля продукцией ОАО ХБК «Шуйские ситцы» осуществляется непосредственно на предприятии и в представительствах в городах Санкт-Петербурге, Волгограде, Перми, Нижнем Новгороде, Казани, Екатеринбурге, Самаре, Саратове, Воронеже, Москве, Уфе, а также в Интернет-магазине.

5. Большой ассортимент продукции.

Компания предлагает продукцию, производимую на шести своих фабриках: Фурмановской прядильно-ткацкой фабрике № 3, Шуйской ткацкой фабрике № 1, Шуйской ткацкой фабрике № 2, Шуйско-Егорьевской ткацкой фабрике, Шуйской отделочной фабрике, Ивановской швейной фабрике, включающей в себя суровые хлопчатобумажные ткани, готовые хлопчатобумажные ткани, швейные изделия.

6. Постоянный контроль за деятельностью конкурентов и за состоянием рынка.

Кроме всевозможных текстильных изданий компания получает газеты и журналы, предоставляющие информацию работникам фирмы об экономической ситуации как в стране, так и за рубежом.

7. Быстрая обработка заказов.

Заказы обрабатываются и ответ клиенту дается в течение 2-3 дней (что по сравнению с другими текстильными предприятиями значительно быстрее).

8. Конкурентноспособные цены.

Цены на продукцию компании ОАО «ХБК «Шуйские ситцы» ниже либо находятся наравне с ценами конкурентов. Данный факт является существенным для многих клиентов, которые, изучив российский рынок, предпочитают приобретать текстильные изделия у компании ОАО «ХБК «Шуйские ситцы».

Слабые стороны

1. Неудовлетворительное качество продукции

На большинстве предприятий ОАО «ХБК «Шуйские ситцы» было установлено самое современное оборудование, но, во-первых, постепенно производственные мощности устаревают, во-вторых, на некоторых предприятиях ОАО «ХБК «Шуйские ситцы» еще имеется устаревшее оборудование, которое следует заменить. Кроме того, что немаловажно, необходимы специально обученные подготовленные кадры, поэтому качество выпускаемой продукции ОАО «ХБК «Шуйские ситцы» иногда может по некоторым параметрам уступать качеству продукции конкурентов.

2. Неудовлетворительный обмен информацией между сотрудниками.

Сотрудники компании ОАО «ХБК «Шуйские ситцы» очень загружены, поэтому имеют мало времени на обмен информации друг с другом.

Возможности

1. Выход на новые рынки.

Продвигая свою продукцию через свои представительства в различных городах, через интернет, сотрудничая с зарубежными странами, компания ОАО «ХБК «Шуйские ситцы» стремиться завоевать не только рынок этой страны, но также рынки близ лежащих стран Европейского Союза, а также рынок Турции, который с недавнего времени стал проявлять большой интерес к текстильной продукции и рассматривается как стратегически важный объект для международной деятельности компании.

Кроме того, производственные возможности фабрик компании ОАО «ХБК «Шуйские ситцы» позволяют увеличить выпуск ткани еще на 50%, что безусловно позволяет ей увеличить объемы экспорта в выше описанные страны.

2. Приобретение нового оборудования

Компания ОАО «ХБК «Шуйские ситцы» рассматривает возможность приобретения дополнительного оборудования на фабрики.

3. Оптимизация ассортимента продукции.

На сегодняшний день компания ОАО «ХБК «Шуйские ситцы» располагает большим ассортиментом продукции.

Под оптимизацией подразумевается разработка универсальной номенклатуры.

Угрозы

1. Большая конкуренции

Рынок текстильной продукции (как в России, так и за рубежом) можно охарактеризовать как рынок, на котором находятся много компаний, фирм, предлагающих схожую продукцию по схожей цене. Таким образом, компании ОАО «ХБК «Шуйские ситцы» приходится выживать в сложных условиях, поэтому конкурировать компании приходится по цене.

Кроме того, сильная конкуренция существует со стороны производителей других видов тканей, более дешевых по сравнению с продукцией ОАО «ХБК «Шуйские ситцы». Об этих конкурентах компания также не должна забывать.

2. Сезонный спрос на товар.

Исходя из данных, предоставляемых как Госкомстатом РФ, так и другими статистическими службами, спрос на текстильную продукцию в течение года сильно колеблется: с мая по август – уменьшение спроса, с сентября по декабрь – увеличение, январь – наступает затишье после праздников и опять спрос растет до апреля. Т.е. самыми успешными для реализации продукции являются месяца: февраль – апрель, сентябрь – декабрь.

3. Нестабильные цены на сырье.

Цены на производимую текстильную продукцию как компании ОАО «ХБК «Шуйские ситцы», так и других текстильных предприятий находятся в сильной зависимости от стоимости сырья. ОАО «ХБК «Шуйские ситцы» в основном использует собственное сырье, но в связи с неурожайностью в последние годы собственного сырья недостаточно. В связи с тем, что урожайность хлопка каждый год в России разная, многим предприятиям приходится закупать необходимое сырье заграницей, что значительно увеличивает стоимость производимой продукции.

Обобщим приведенные сильные стороны, слабые стороны предприятия, внешние возможности и угрозы, составив матрицу SWOT-анализа табл. 1

Таблица 1 Матрица SWOT-анализ

|

Внешняя среда \ Внутренняя среда |

Возможности: 1. Выход на новые рынки. 2. Приобретение нового оборудования. 3. Оптимизация ассортимента продукции. |

Угрозы: 1. Сильная конкуренция. 2. Сезонный спрос на товар. 3. Нестабильные цены на сырье. |

|

Сильные стороны: 1. Крупная производственная база 2. Доступ к финансовым ресурсам. 3. Опыт работы на международном рынке. 4. Сложившийся имидж фирмы. 5. Большой ассортимент продукции. 6. Постоянный контроль за деятельностью конкурентов, за состоянием рынка. 7. Быстрая обработка заказов. 8. Конкурентно способные цены. |

Поле СИВ: |

Поле СИУ: |

|

Слабые стороны: 1. Неудовлетворительное качество продукции. 2. Неудовлетворительный обмен информацией между сотрудниками компании. |

Поле СЛВ: |

Поле СЛУ: |

SWOT – Анализ

Поле сильных сторон и возможностей

Стратегии по использованию сильных сторон компании для получения отдачи от возможностей.

Благодаря тому, что у компании ОАО «ХБК «Шуйские ситцы» уже есть потребители на международном рынке, и на этом рынке сформировался положительный имидж компании, ОАО «ХБК «Шуйские ситцы» может осваивать новые для себя рынки, а также завоевывать большую долю рынков тех стран, в которых его продукция уже присутствует. Кроме того, успешному продвижению продукции компании на новых рынках могут способствовать и такие ее сильные стороны, как крупная производственная база и конкурентные цены.

2.3 Анализ трансакционных издержек оао хбк «Шуйские ситцы»

АВС-анализ. Методические основы оптимизации ассортимента ОАО ХБК «Шуйские ситцы» на основе концепции маркетинга

Концепция маркетинга подразумевает ориентацию на потребителей, предложение потребителям нужных им товаров. Для увеличения количества клиентов, привлечения новых клиентов следует предлагать рынку продукцию, востребованную покупателями, пользующуюся спросом. Один из ключевых методов анализа ассортимента, который позволяет выбрать наиболее ходовые ассортиментные позиции, и, следовательно, пользующиеся наибольшим спросом, является АВС-анализ, основанный на правиле Парето: 80% выручки компании приносит небольшой процент позиций, в основном же большая масса ассортиментных позиций приносит компании лишь 20% выручки. Таким образом, если увеличить производство более ходовых позиций, можно наилучшим образом удовлетворить спрос покупателей, и соответственно увеличить прибыль предприятия.

Итак, проанализируем ассортимент ОАО ХБК «Шуйские ситцы» с помощью популярного на сегодня метода анализа ассортимента – АВС-анализа.

Осуществим АВС-анализ продукции ОАО ХБ "Шуйские Ситцы" за 2010 год. Как правило, для анализа ассортимента с помощью АВС-анализа используются различные программные средства с внедренным в них алгоритмом расчета АВС-анализа. Не имея данного инструмента, выполним расчеты с помощью программного средства Microsoft Excel, отталкиваясь от принципа Парето, который говорит, что 80% товарооборота компании приносит небольшой процент позиций, в основном же большая масса ассортиментных позиций приносит компании лишь 20% товарооборота. Более того, с нашей точки зрения, более актуальным является анализ ассортимента с помощью АВС-анализа, не исходя из показателя товарооборота, а исходя из маржинальной прибыли компании. Поэтому рассчитаем долю каждой ассортиментной позиции в общем ассортименте исходя из количества реализуемых единиц продукции и исходя из маржинальной прибыли по данным ассортиментным позициям. Оттолкнувшись от принципа Парето, примем, что категория А, то есть наиболее рентабельная продукция с точки зрения АВС-анализа приносит компании 80% маржинальной прибыли, категория В, это продукция, которая приносит компании 15% маржинальной прибыли и категория С – это продукция, которая приносит компании лишь 5% маржинальной прибыли. С этой точки зрения проанализируем ассортимент. И подсчитаем, какой процент составляет данное количество ассортиментных позиций в общем количестве реализованной продукции ОАО ХБК «Шуйские Ситцы», отразим по каждой позиции группу согласно АВС-анализу. Представим полученные данные в табл. 1. Разобьем позиции на 3 группы условно (группа А - позиции, приносящие максимальный доход, в количественном выражении составляющие небольшой процент, групп В - товары, приносящие средний доход, в количественном выражении - это порядка трети позиций, группа С - позиции, приносящие минимальный доход, при этом реализуемые в достаточно большом количестве).

Таблица, АВС-анализ продукции ОАО ХБК «Шуйские ситцы» за 2013 год (см. Приложение 1).

Таким образом, мы привели для каждой ассортиментной позиции группу согласно АВС-анализу. Заметим, что в группу А по АВС-анализу, то есть позиций, приносящих компании наибольший процент общей маржинальной прибыли попали ассортиментные позиции, которые по показателю «количество реализованной продукции (в штуках)» составили 35% общего ассортимента компании, в группу В по АВС-анализу (как правило позиции, приносящие компании 15% от величины общей маржинальной прибыли) попали ассортиментные позиции, которые по показателю «количество реализованной продукции (в штуках)» составили 30% общего ассортимента компании, в группу С по АВС-анализу, (как правило позиций, приносящих компании лишь 5% от величины общей маржинальной прибыли) попали ассортиментные позиции, которые по показателю «количество реализованной продукции (в штуках)» составили 35% общего ассортимента компании.

Таким образом, менеджменту предприятия следует увеличивать количество ассортиментных позиций, которые попали в группу А согласно АВС-анализу, контролировать позиции, которые попали в группу В, и особо контролировать, либо исключить из ассортимента предприятия позиции, которые попали в группу С согласно АВС-анализу.

Таким образом, каждое предприятие должно реализовывать различные маркетинговые мероприятия. Организация работы предприятия на основе концепции маркетинга позволяет увеличивать сбыт продукции, привлекать клиентов, стабильно и уверенно вести деятельность на рынке.

Глава 3 оптимизация логистических издержек

3.1 Предложения по минимизации издержек в цепочке ценностей оао хбк «Шуйские ситцы»

Традиционная логика экономической науки предполагает тесную связь минимизации затрат любого субъекта экономических отношений с тезисом об эффективном распределении редких ресурсов, выборе наиболее оптимального и бережливого направления их использования. Потому как это напрямую сказывается на кошельке этого субъекта экономических отношений.

Независимо от цели деятельности экономического субъекта, прибыльности, благотворительных или социальных задач, единым критерием всего предлагается именно этот тезис минимизации используемых ресурсов при достижении этой цели, причем минимизации исключительно в денежном выражении.

В ближайшее время развития ОАО ХБК « Шуйские ситцы» - внедрить на всех предприятиях Международной системы стандартизации ИСО 9000, проведение сертификацию производства и выход на внешний рынок, анализ и оптимизация ассортимента предприятия.

Сбыт продукции ОАО ХБК «Шуйские ситцы» осуществляется только по России. В ближайшее время предприятие нужно вывести на более широкий рынок, заключить договор со странами ближнего и дальнего зарубежья. Сбыт товара ориентирован на несколько сегментов рынка, включающих как предприятия легкой промышленности, так и рядовых потребителей.

На предприятии постоянно ведется работа по изначальной ориентации производства на запросы потребителей: проводятся разработки нового продукта с целью занять невостребованные «ниши» на рынках сбыта продукции.

Благодаря широко проводимой рекламной компании – наружная реклама (рекламные щиты), реклама в СМИ, выпуск рекламной продукции (календари настольные и карманные), участию в ярмарках и рекламных распродажах удалось привлечь новых партнеров и создать устойчивый и авторитетный имидж фирмы у потребителей.

Одним из основных направлений деятельности руководства ОАО ХБК «Шуйские ситцы» – поиск резервов снижения себестоимости продукции и повышение её качества. Кроме того, в настоящее время серьёзное внимание уделяется структуре кадрового состава. Также острым остается вопрос, связанный с продвижением продукции и формированием ассортимента, поэтому так актуален его анализ и оптимизация. Оптимальный ассортимент позволяет быть конкурентоспособным. В целом, предприятию для того, чтобы быть конкурентоспособным необходимо:

1) быть нацеленным на достижение конечного практического результата производственно-сбытовой деятельности. Эффективная реализация товара на рынке в намеченных количествах означает, по сути, овладение его определенной долей в соответствии с долговременной целью, намеченной предприятием;

2) концентрировать исследовательские, производственные и сбытовые усилия на решающих направлениях маркетинговой деятельности;

3) у предприятия должна быть направленность не на сиюминутный, а на долговременный результат. Это требует особого внимания к анализу, планированию деятельности предприятия;

4) применять в единстве и взаимосвязи стратегии и тактики активного приспособления к требованиям потенциальных покупателей с одновременным целенаправленным воздействием на них.

3.2. Определение оптимального размера заказа в ОАО ХБК «Шуйские ситцы»

За счет того, что компания имеет доступ к дополнительным финансовым ресурсам, у нее есть возможность приобрести новое иностранное оборудование, которое позволит компании значительно улучшить качество выпускаемой продукции.

Оптимизировать наилучшим образом существующий большой ассортимент выпускаемой компанией продукции способствует тот факт, что менеджеры компании постоянно контролируют деятельность конкурентов и состояние рынка текстильной продукции, а также они непосредственно контактируют с клиентами и, реализуя продукцию компании, изучают желания клиентов и их потребности в текстильной продукции.

Поле сильных сторон и угроз

Стратегия компании, направленная на использование ее сильных сторон для устранения угроз.

Конкурентоспособные цены и быстрая обработка заказов являются главными отличительными особенностями компании ОАО «ХБК «Шуйские ситцы», которые помогают ей выжить в условиях сильной конкуренции, заняв свою долю рынка.

Между тем сезонные колебания спроса на производимый товар можно сгладить благодаря производству таких видов продукции, которые могут заинтересовать клиента даже во время спада спроса на основной ассортимент продукции. Кроме того, компания ОАО «ХБК «Шуйские ситцы» может не останавливать свои производственные мощности на время спада спроса на рынке, а наоборот заниматься производством продукции, которая будет реализована в месяцы с повышенным спросом.

Для того, чтобы нестабильность цен на сырье не могла оказывать сильного влияния на ценовую политику компании, можно предпринять следующие меры: проанализировав рынок сырья и составив прогноз уровня цен на сырье на несколько месяцев вперед, за счет доступа к дополнительным финансовым ресурсам можно осуществить закупку сырья по наиболее выгодным ценам и на более длительный период. Таким образом, компания может предотвратить для себя резкое изменение цен на выпускаемую продукцию за счет имеющихся запасов сырья, закупленного в более благоприятный период.

Поле слабых сторон и возможностей - стратегия, построенная таким образом, что за счет появившихся возможностей попытаться преодолеть слабости компании.

На предприятии есть проблема, заключающаяся в том, что иногда качество ее продукции может уступать качеству продукции некоторых конкурентов. Для решения проблемы необходимо провести перевооружение производственных мощностей фабрик, включающих в себя как ткацкое производство, так и прядильное. Благодаря тому, что компания уже давно занимается вопросом приобретения нового оборудования, вскорости проблему с качеством продукции можно будет решить.

Проблему плохого обмена информацией между сотрудниками фирмы можно решить скорее не за счет возможностей, которые есть у компании, а за счет более корректной организации работы отделов компании. Так основными способами устранения данной проблемы являются:

- организация пяти минуток как вначале дня, так и вечером. На таких пяти минутках работники отдела могут составить план основных видов работы на день, обсудить возникшие проблемы, рассмотреть различные способы их решения, обсудить сложные задачи, которые перед ними стоят, вместе найти решение сложных ситуаций и т.д.

- проводить собрания по пятницам на 30 минут. На таких собраниях могут анализироваться успехи работников в течение недели, решаться наболевшие проблемы, просто происходить обмен информацией, полезной и интересной для всех сотрудников отдела.

Поле слабых сторон и угроз

Из-за сильной конкуренции, которая характерна для рынка текстильной продукции не достаточно выделяться на рынке низкими ценами. Для завоевания солидных клиентов, для выхода на более высокий уровень сбыта, необходимо предоставлять высокий уровень продукции.

3.3 Расширения производства ОАО ХБК «Шуйские ситцы» на внутренним рынке.

Одним из предприятий, входящим в состав ОАО ХБК «Шуйские ситцы» является Ивановская швейная фабрика. Она вошла в состав комбината в 1999 году. Основным направлением производства является изготовление швейных изделий.

Ассортимент выпускаемой продукции достигает 300 наименований. Практически 90% моделей разработаны в опытно-технической лаборатории Ивановской швейной фабрики. Ведущий конструктор и технологи не просто разрабатывают новые модели, но и рассчитывают наиболее эффективные и экономные виды раскладок и методов обработки, позволяющие снизить расход ткани и затраты на обработку.

С 2002 года наблюдается постоянное повышение среднемесячной заработной платы работников на фабрике, однако численность работников за 2005 год снизилась на 43 человека, причём в основном за счёт сдельщиков на 40 чел. (Таблица 2)

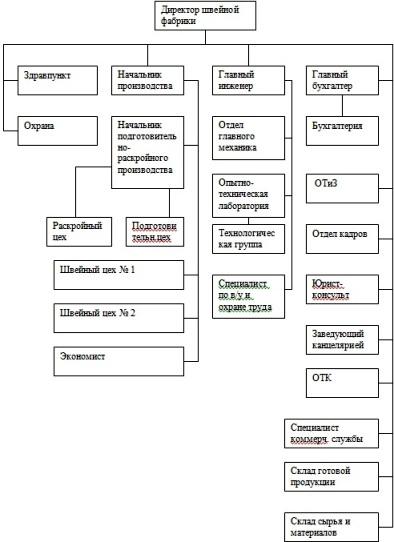

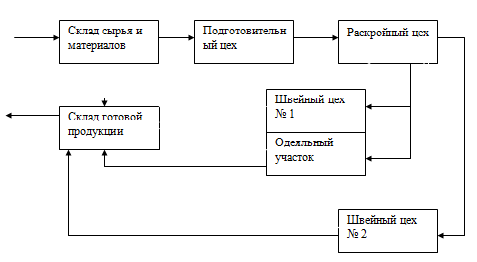

Ивановская швейная фабрика имеет линейно-функциональную организационную структуру управления. Руководителем фабрики является директор. В руководстве фабрикой ему помогают линейные и функциональные руководители. Организационная структура управления Ивановской швейной фабрики приведена на рис. 1.

В каждом цехе имеется начальник цеха, в его подчинении находятся мастера цеха, у каждого мастера в подчинении находится бригада рабочих. Мастера осуществляют организацию и руководство производственным процессом, на начальника цеха кроме руководства производственным процессом возложено и административное руководство цехом.

Производственная структура является максимально простой и чёткой в данных условиях и отражает необходимые технологические связи производственных подразделений и принятый тип производства. Схема производства представлена на Рис. 2.

Рис.1. Организационная структура управления Ивановской швейной фабрики

Рис. 2 Производственная схема

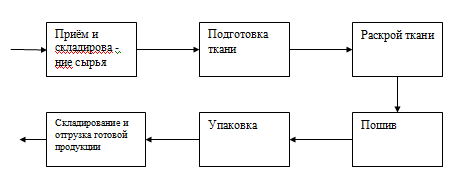

Технологическую схему изготовления швейных изделий на предприятии можно представить следующим образом (Рис.3).

Рис. 3 Технологическая схема производства

Подготовительный этап основного процесса:

- подготовка ткани (проводится в подготовительном цехе);

Преобразующий этап основного процесса:

- раскрой ткани (проводится в раскройном цехе).

- пошив (выполняется в швейных цехах № 1, № 2).

Заключительный этап основного процесса:

- упаковка швейных изделий (выполняется на упаковочных участках в швейных цехах № 1, № 2).

Вспомогательный процесс:

- изготовление инструмента и приспособлений для нужд всех подразделений организации;

- ремонт технологического оборудования и транспортных средств;

- выработка горячей воды котельной;

- ремонт зданий и сооружений.

Ответственным за выполнение этих функций является отдел главного механика.

Обслуживающий процесс:

- оказание транспортно-складских услуг (выполняются складом сырья и материалов, складом готовой продукции);

- энергообеспечение производства (выполняет отдел главного механика);

- материальное обеспечение производства.

Численный состав производственных подразделений приведён в таблице 3.

Таблица 3 Численный состав производственных подразделений

|

№ п/п |

Наименование подразделений |

Рабочие сдель- щики |

Рабочие повре- менщ. |

Руководи- тели |

Спец-ты |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Подготовительный цех |

- |

22 |

2 |

- |

24 |

|

2. |

Раскройный цех |

35 |

20 |

5 |

- |

60 |

|

3. |

Швейный цех № 1 |

141 |

13 |

5 |

- |

159 |

|

4. |

Швейный цех № 2 |

171 |

12 |

7 |

- |

190 |

|

5. |

Склад готовой продукции |

- |

14 |

1 |

- |

15 |

|

6. |

Склад сырья и материалов |

- |

7 |

1 |

- |

8 |

|

7. |

Опытно-техническая лаборатория |

11 |

3 |

1 |

4 |

19 |

|

8. |

Отдел главного механика |

- |

36 |

2 |

1 |

39 |

|

9. |

АХО |

- |

4 |

- |

- |

4 |

|

10. |

Охрана |

- |

10 |

1 |

- |

11 |

|

11. |

Управление |

- |

- |

6 |

12 |

18 |

|

ВСЕГО: |

358 |

141 |

31 |

17 |

547 |

Заключение

В условиях переходной экономики необходимо переосмысление научно-теоретических и практических разработок отечественных ученых, а также использование зарубежного опыта формирования и управления логистическими системами. Логистические методы и модели описания объектов управления и принятия управленческих решений, должны учитывать специфику рыночных преобразований в России.

В современных условиях рынок предъявляет к каждому субъекту финансово-хозяйственной деятельности достаточно жесткие условия, а проблемы в экономике России лишь усугубляют и без того тяжелое положение многих российских предприятий. Чтобы выжить и успешно функционировать в таких условиях, предприятию уже недостаточно просто производить продукцию в максимально возможном объеме, выполняя свои внутренние планы, важно эту продукцию затем еще сохранить и реализовать. А ведь в условиях жесткой конкурентной борьбы выживает только то предприятие, которое сможет предложить рынку качественную продукцию по более низкой цене, чем у конкурентов.

Цена продукции зависит не только от затрат на ее производство, но и от затрат на ее транспортировку, складирование, реализацию и т.д. Снижая эти затраты, снижается себестоимость, повышается таким образом и прибыль. Именно этими вопросами (и не только ими) занимается логистика.

Логистика в России, как наука начала развиваться сравнительно недавно, но уже сейчас можно говорить о ее значимости на предприятии. По сути, отдел логистики должен являться связующим звеном в работе всех служб предприятия, так сказать координирующим центром фирмы.

В результате проведённых в этой работе исследований и расчётов можно сделать вполне определённый вывод:

1. Фирма, применяющая принципы логистики, обеспечивает себе – повышение эффективности производства, сокращение финансовых потерь (дополнительная экономия).

2. На предприятии удается уменьшить затраты и повысить рентабельность производства только при правильном подходе.

3. Снижение логистических издержек, рост на этой основе уровня прибыли повышает финансовые возможности предприятия.

Список литературы

1. Автоматизированные системы управления. Основные положения. ГОСТ 24.103–84.

2. Альбеков А.У., Митько О.А. Коммерческая логистика / Серия «Учебники, учебные пособия» – Р/н/Д.: Феникс, 2012. – 416 с.

3. Альбеков А.У, Федько В.П., Митько О.А. Логистика коммерции/ Серия «Учебники, учебные пособия» – Р/н/Д.: Феникс, 2012. – 517 с.

4. Аникин Б.А., Тяпухин А.П. Коммерческая логистика: учеб. – М.: ТК Велби. Изд-во Проспект, 2013. – 432 с.

5. Арустамов Э.А. Оборудование предприятий (торговля): учеб. пособие. – М.: Изд-й Дом «Дашков и Ко», 2012. – 452 с.

6. Ардатова М.М. Логистика в вопросах и ответах: учебное пособие. – М.: ТК Велби. Изд-во Проспект, 2014. – 272 с.

7. Бураков В.И., Колодин В.С. Основы коммерческой логистики: учебное пособие – И.: Изд-во БГУЭП, 2012. – 432 с.

8. В. Коробков. Рыночные аспекты взаимосвязи маркетинга и логистики. // Логистика №3, 2013. – 10 по 11 с.

9. Гаджинский А.М. Современный склад. Организация, технология, управление и логи-стика: учеб. – практическое пособие. – М.: Велби, Изд-во Проспект, 2012. – 176 с.

10. ГОСТ 13950–91. Межгосударственный стандарт «Бочки стальные сварные и закатные с гофрами на корпусе».

11. Демичев С.В. Складское и тарное хозяйство. – М.: «Проспект», 2012 – 350 с.

12. Канке А.А., Кошевая И.П. Логистика. – изд-е испр. и доп. – М.: ИНФРА – М, 2012, – 384 с.

Приложение 1

АВС-анализ продукции ОАО ХБК «Шуйские ситцы» за 2013 год

|

Наименование ассортиментной позиции |

Цена, руб. в 2013 году |

Количество, шт за 2013 год |

Общая валовая маржа за 2013 год, руб. |

Выручка за 2013 год, руб. |

Доля позиции |

Доля |

Группа согласно АВС-анализу |

|

в количестве проданных ассортимен- тных позиций |

позиции в маржиналь- ной прибыли за 2013 год |

||||||

|

за 2013 год |

|||||||

|

коллекция креп КПБ 2сп |

460,17 |

29463 |

3830723 |

13557988,71 |

2,22% |

15,74% |

Группа А |

|

КПБ икеа алиссум |

205,92 |

93700 |

3473035 |

19294704 |

7,07% |

14,27% |

Группа А |

|

коллекция креп КПБ 1.5сп |

361,56 |

33912 |

2452202 |

12261222,72 |

2,56% |

10,07% |

Группа А |

|

КПБ икея helka 50188844 |

334,4 |

28709 |

1632026 |

9600289,6 |

2,17% |

6,71% |

Группа А |

|

КПБ икея vitblara 70188843 |

229,46 |

47319 |

1520085 |

10857817,74 |

3,57% |

6,25% |

Группа А |

|

коллекция персик КПБ 1.5сп |

366,47 |

33111 |

1358845 |

12134188,17 |

2,50% |

5,58% |

Группа А |

|

коллекция персик КПБ 2сп |

441,57 |

27500 |

1354985 |

12143175 |

2,07% |

5,57% |

Группа А |

|

КПБ snograss 2сп |

452,1 |

13235 |

1196693 |

5983543,5 |

1,00% |

4,92% |

Группа А |

|

КПБ икеа блоэльд 401-247-44 |

205,92 |

62595 |

1160061 |

12889562,4 |

4,72% |

4,77% |

Группа А |

|

коллекция креп КПБ люкс семейный |

642,86 |

7920 |

1062791 |

5091451,2 |

0,60% |

4,37% |

Группа А |

|

халат жен ми-198-05 s dragby |

179,4 |

25218 |

995278,7 |

4524109,2 |

1,90% |

4,09% |

Группа А |

|

халат жен ми-198-05 m dragby |

179,4 |

21312 |

943705,4 |

3823372,8 |

1,61% |

3,88% |

Группа А |

|

халат муж ми-198-05 а xl dragby |

179,4 |

24139 |

779498,7 |

4330536,6 |

1,82% |

3,20% |

Группа А |

|

коллекция персик КПБ люкс семейный |

561,39 |

10008 |

617979,9 |

5618391,12 |

0,75% |

2,54% |

Группа А |

|

простыня 1.5сп бязь,слава 150 |

93,87 |

6061 |

131947,7 |

568946,07 |

0,46% |

0,54% |

Группа В |

|

мир вкуса КСБ м-07-00 ск 250*145 12сал |

262,2 |

2310 |

127191,3 |

605682 |

0,17% |

0,52% |

Группа В |

|

наматрацник 190*70 |

415,53 |

1352 |

121650,7 |

561796,56 |

0,10% |

0,50% |

Группа В |

|

салфетка техн 40*40 |

1,53 |

390121 |

118633,5 |

596885,13 |

29,42% |

0,49% |

Группа В |

|

пеленка 120*80 персик |

26,8 |

18092 |

114733,1 |

484865,6 |

1,36% |

0,47% |

Группа В |

|

набор полот 75(70)*40,60*45,80*40 2шт |

30,58 |

26137 |

111896 |

799269,46 |

1,97% |

0,46% |

Группа В |

|

мамино счастье КПБ кроха ми-30-01 сит |

168,08 |

5666 |

108165,8 |

952341,28 |

0,43% |

0,44% |

Группа В |

|

мир вкуса КСБ м-07-00 ск 250*145 6сал |

228,56 |

2533 |

104192,3 |

578942,48 |

0,19% |

0,43% |

Группа В |

|

пододеяльник 1.5сп бязь,слава 150 |

169,89 |

2949 |

100202,6 |

501005,61 |

0,22% |

0,41% |

Группа В |

|

КПБ 1.5сп (1 наволочка 50*70) |

218,04 |

5400 |

94194,14 |

1177416 |

0,41% |

0,39% |

Группа В |

|

халат жен ми-198-05 s dattern |

179,4 |

2457 |

92547,55 |

440785,8 |

0,19% |

0,38% |

Группа В |

|

пододеяльник 1.5сп сит 150 |

131,18 |

2390 |

89867,25 |

313520,2 |

0,18% |

0,37% |

Группа В |

|

коллекция грани одеяло 1.5сп псв обл бяз |

337,11 |

1563 |

89598,22 |

526902,93 |

0,12% |

0,37% |

Группа В |

|

простыня на резинке гофре (200*160+25) |

211,74 |

1744 |

87824,83 |

369274,56 |

0,13% |

0,36% |

Группа В |

|

салфетка техн 40*40 б/шва спецзаказ |

1,53 |

321300 |

102271,7 |

491589 |

24,23% |

0,42% |

Группа С |

|

халат жен ми-198-05 m р-р100 |

201,47 |

482 |

25492,78 |

97108,54 |

0,04% |

0,10% |

Группа С |

|

халат жен с капюш ми-140-04 р-р 164- 96 |

205,53 |

458 |

25417,7 |

94132,74 |

0,03% |

0,10% |

Группа С |

|

набор кроха персик |

88,67 |

1265 |

24303,24 |

112167,55 |

0,10% |

0,10% |

Группа С |

|

одеяло детс 110*140 псв ситец |

247,96 |

781 |

24092,32 |

193656,76 |

0,06% |

0,10% |

Группа С |

|

набор наволочек сит 70*70 2шт |

58,09 |

2432 |

24018,23 |

141274,88 |

0,18% |

0,10% |

Группа С |

|

КПБ 1.5сп бязь 150 2нав 60*60 |

264,28 |

386 |

23487,14 |

102012,08 |

0,03% |

0,10% |

Группа С |

|

КПБ 1.5сп бязь лайт 80 |

256,36 |

368 |

23238,45 |

94340,48 |

0,03% |

0,10% |

Группа С |

|

набор детский ми-168-05 бязь |

484,64 |

331 |

22495,58 |

160415,84 |

0,02% |

0,09% |

Группа С |

|

халат муж с капюш ми-140-04 а р-р108 |

207,42 |

540 |

22415,86 |

112006,8 |

0,04% |

0,09% |

Группа С |

|

простыня 2сп персик |

114,49 |

1083 |

22312,51 |

123992,67 |

0,08% |

0,09% |

Группа С |

|

салфетка техн персик |

1,53 |

66600 |

22145,68 |

101898 |

5,02% |

0,09% |

Группа С |

|

халат жен ми-198-05 m р-р 96 |

208,68 |

414 |

22013,17 |

86393,52 |

0,03% |

0,09% |

Группа С |

|

cottonclub КПБ семейный |

802,63 |

322 |

21810,61 |

258446,86 |

0,02% |

0,09% |

Группа С |

|

халат жен ми-198-05 m р-р104 |

202,75 |

556 |

21414,25 |

112729 |

0,04% |

0,09% |

Группа С |

|

рецепт уюта ми-125-04 6 сал 45*45 ассор1 |

271,36 |

432 |

21100,88 |

117227,52 |

0,03% |

0,09% |

Группа С |

|

мир вкуса КСБ ми-07-00 ск 145*145 6сал |

159,76 |

1200 |

21088,85 |

191712 |

0,09% |

0,09% |

Группа С |

|

Итого по группе А согласно АВС-анализу |

34,55% |

91,94% |

|||||

|

Итого по группе B согласно АВС-анализу |

30,17% |

6,06% |

|||||

|

Итого по группе С согласно АВС-анализу |

35,28% |

2,00% |

|||||

|

ИТОГО ПО АССОРТИМЕНТУ |

246 |

1325866 |

24339672,64 |

143179090,7 |

100,00% |

100,00% |

- Специфика управления женским трудовым коллективом

- Ритуальные услуги. Социальное пособие на погребение

- Институт усыновления иностранных детей гражданами РФ: вопросы теории и практики

- Теоретический аспект психологических основ бизнес - тренинга как метода профессионального обучения

- "Проектирование предприятия

- Назначение и место бухгалтерского баланса в системе бухгалтерской отчетности предприятия

- Право собственности на землю.

- "Исследование проблем борьбы с вирусами и антивирусные программы"

- Ликвидность и платежеспособность банка и основы управления ими (на примере АО «Альфа-Банк»).

- "Порядок отражения в бухгалтерском учете кассовых операций, операций с наличной иностранной валютой

- Товарные запасы и управление ими в оптовой торговле, на пример реально существующей организации.

- Основные функции в системе менеджмента