Ликвидность и платежеспособность банка и основы управления ими (на примере АО «Альфа-Банк»).

Содержание:

Введение

Современное развитие банковской системы не только Российской Федерации, но и других стран зависит от вливания капиталов в банковские системы этих стран. Во многом это обусловлено глобальными процессами в мировой экономике, совершенствованием банковских технологий, совершенствованием качества предоставляемых банковских услуг, развитием внешнеэкономической деятельности субъектов хозяйствования. В этой связи в большинстве развивающихся стран наблюдается значительное усиление конкурентной борьбы не только между национальными, но и зарубежными банковскими институтами.

В конце 2014 г. произошел целый ряд негативных событий, которые вызвали тяжелые финансовые последствия для российских банков, повлекшие за собой продолжительный финансовый кризис, который очень сильно ударил по банковской системе, и прежде всего это касается ликвидности банковской системы в целом и ликвидности отдельных банков. К таким негативным событиям относятся: во-первых, санкции, введенные против России, вызвавшие кризис доверия иностранных инвесторов к российским банкам, который привел к оттоку ликвидности и ограничил доступ к валютной ликвидности; во-вторых, некоторый отток сбережений населения из банков; в-третьих, межбанковский кризис, вызванный падением курса рубля и последующим повышением ключевой ставки. В связи с данной ситуацией, образовавшейся в экономике, и последующим экономическим кризисом, затронутая тема является актуальной и интересной для исследования.

В данной курсовой работе следует рассмотреть содержание банковской ликвидности, выделить факторы, влияющие на ликвидность и особенности управления ликвидностью.

Объектом исследования курсовой работы является ликвидность и платежеспособность АО «Альфа-Банк». Предмет исследования – сущность и взаимосвязь ликвидности и платежеспособности банка, методы оценки и управления банковской ликвидностью.

Цель курсовой работы заключается в исследовании ликвидности и платежеспособности банка на конкретном примере. Задачи курсовой работы следующие:

- раскрыть понятие и значение ликвидности и платежеспособности банка;

- выявить и охарактеризовать уровни и элементы системы управления банковской ликвидностью;

- изложить основные подходы и методы оценки ликвидности и платежеспособности банка;

- провести анализ ликвидности и платежеспособности АО «Альфа-Банк» на основе открытых данных.

Теоретическая основа работы сформирована путем изучения монографий и научных статей таких авторов, как Д.А. Бобкова, А.А. Ермоленко, Е.В. Зотова, В.Д. Платонов, А.А. Руденко, М.Б. Тершукова и др.

Также в работе проанализированы инструкции и указания Банка России, имеющие отношение к определению ликвидности и платежеспособности коммерческих банков.

Практическая значимость работы определяется тем, что ее положения можно использовать при изучении студентами дисциплины «Организация кредитной работы», а также как основу для написания дипломной работы.

Структура работы. Курсовая работа состоит из введения, двух глав основной части, заключения, списка использованных источников и приложения.

1. Общая характеристика ликвидности и платежеспособности банка

1.1. Понятие ликвидности и платежеспособности банка

Коммерческие банки играют важную роль в обеспечении денежного оборота, в размещении свободных финансовых ресурсов, наконец, в предоставлении возможностей предприятиям, учреждениям и коммерческим организациям возмещать дефицит финансовых ресурсов за счет временного использования банковского капитала.

Банковские риски сопровождают практически все операции, связанные с получением доходов по всем видам активным и пассивным операциям и представляют вероятность того, что перешедшим установленный барьер банкам будут обеспечены финансовые проблемы, которые могут отрицательно сказаться на финансовом положении.[1] Поэтому перед проведением операций банкам следует заранее определять достижимый уровень эффективности операций по привлечению и размещению финансовых ресурсов, необходимых для выполнения задач по соблюдению ликвидности и платежеспособности. В этой связи, эффективность работы коммерческого банка зависит от выбранного соотношения уровня риска и доходности, а также приемлемого уровня ликвидности.[2]

Вопросы ликвидности коммерческого банка начали разрабатываться как российскими, так и зарубежными учеными и экономистами на рубеже XIX-XX вв. В современной экономической литературе термин "ликвидность банка" имеет широкий спектр применения и не является однозначным, поскольку авторы по-разному трактуют данное понятие.

Термин "ликвидность" (от лат. liquidus - жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства.[3]

В работе Б. Бухвальда "Техника банковского дела", вышедшей в 1914 г., встречается термин "ликвидитет банковского баланса", под которым понимались "активы банка, которые могли быть легко реализованы в случае необходимости на денежном рынке за наличные деньги для выполнения текущих обязательств и платежей".[4]

О.И. Лаврушин "ликвидность банка" определяет как его способность своевременно и без потерь выполнять свои обязательства перед вкладчиками, кредиторами и другими клиентами. Такие обязательства О.И. Лаврушин подразделяет на реальные и условные.[5]

Реальные обязательства отражены в балансе банка в виде депозитов до востребования, срочных депозитов, привлеченных межбанковских ресурсов, средств кредиторов.

К условным обязательствам О.И. Лаврушин относит в первую очередь забалансовые пассивные операции, такие, например, как гарантии и поручительства, выданные банками, а также активные забалансовые операции (неиспользованные кредитные линии и выставленные аккредитивы).

Для выполнения данных обязательств банк использует следующие ликвидные активы:

- денежная наличность, выраженная в остатках денег в кассе и на корреспондентских счетах (в Банке России и в других коммерческих банках);

- активы, которые можно быстро превратить в наличность;

- межбанковские кредиты, которые при необходимости можно получить с межбанковского рынка или от Банка России;

- другие привлеченные средства, например, выпуск депозитных сертификатов и банковских векселей.[6]

Ликвидность можно разделить на два вида, с учетом используемых банком ликвидных активов:

- накопленная банком, т.е. денежная наличность, высоколиквидные ценные бумаги;

- покупная или вновь приобретенная, т.е. привлеченные межбанковские кредиты, выпуск банковских векселей, депозитных и сберегательных сертификатов.

Ликвидность можно рассматривать не только с позиции конкретного банка, о чем шла речь выше, но и с позиции макроэкономики, как совокупную банковскую ликвидность.

Совокупная банковская ликвидность определяется в экономической литературе наличием свободных денежных средств, резервов кредитных организаций, находящихся на корреспондентских счетах в Центральном банке РФ.[7]

На соблюдение ликвидности влияют множество факторов, которые в свою очередь можно разделить на внешние и внутренние. Рассмотрим более подробно данные факторы.

К внешним факторам относятся: политическая и экономическая обстановка в стране; развитие рынка ценных бумаг и межбанковского рынка; система рефинансирования центральным банком коммерческих банков; эффективность его надзорных функций.

К внутренним факторам относят: качество активов банка; качество привлеченных средств; сопряженность активов и пассивов по срокам; грамотный менеджмент; имидж банка.

Центральный банк Российской Федерации в процессе регулирования совокупной банковской ликвидности учитывает такие внешние факторы формирования ликвидности[8]:

- изменение наличных денег в обращении;

- изменение остатков средств на счетах расширенного правительства в Банке России и прочие операции;

- регулирование Банком России обязательных резервов кредитных организаций;

- интервенции Банка России на внутреннем валютном рынке;

- нетто-объем операций Банка России по предоставлению и абсорбированию ликвидности (без учета интервенций на внутреннем валютном рынке).

1.2. Система управления банковской ликвидностью

По сути, система управления банковской ликвидностью нацелена на соблюдение установленных банком России нормативов ликвидности, своевременное удовлетворение обязательств банка перед заемщиками и кредиторами (вкладчиками) банка, при условии достижения максимальной рентабельности деятельности и роста рыночной стоимости.[9]

На практике ликвидность банка определяется степенью соответствия сроков и объемов привлеченных пассивов и размещенных активов. В кредитной организации, имеющей достаточный запас ликвидных активов, уровень ликвидности может снизиться с течением времени в связи с нарушением баланса обязательств по срокам их погашения и снижением объема потока ликвидных активов, обеспечивающих платежеспособность. Поэтому оценка уровня срочной ликвидности является наиболее проблематичной и является достаточно актуальной темой.

Процесс управления ликвидностью завершается устранением излишка или недостатка ликвидных средств, т.е. регулированием ликвидной позиции.

Выбор инструментов привлечения ликвидных активов обусловливается текущей ситуацией на рынке финансовых ресурсов и платежными возможностями кредитной организации, оказавшейся в таком положении.[10]

Содержательная часть понятия риска ликвидности имеет две составляющие: количественную и ценовую характеристику. Количественный уровень риска определяется наличием активов (продуктов, услуг), которые могут быть реализованы, и возможностью банка приобрести финансовые ресурсы для обеспечения платежеспособности по любой цене. К ценовой составляющей риска относят финансовые потери банка, возникающие при покупке или продаже инструментов ликвидности по цене, отличающейся от среднерыночной или балансовой. При этом ценовой риск имеет практически нулевое значение, если активы могут быть проданы по номиналу или без дисконта, а пассивы привлечены с минимальными затратами.[11] Анализ и оценка факторов, способных изменить потоки ликвидных активов обеспечивает банки необходимой информацией о составе количественных рисков для принятия эффективных управленческих решений.

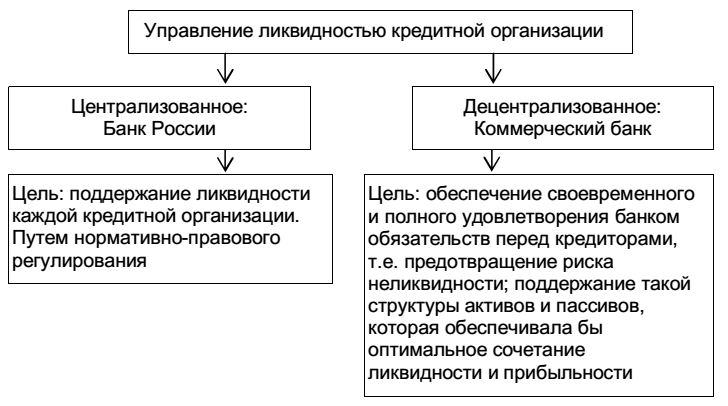

Управление ликвидностью коммерческого банка в России осуществляется на двух уровнях: на уровне Банка России (централизованное управление), на уровне коммерческого банка (децентрализованное управление) (рисунок 1).

Рис. 1. Двухуровневая система управления ликвидностью коммерческих банков в Российской Федерации

Централизованное управление, необходимое для поддержания ликвидности банковского сектора на оптимальном уровне, осуществляется при помощи таких нормативно-правовых актов, как Инструкция Банка России № 139-И[12], в которой устанавливаются обязательные нормативы мгновенной, текущей и долгосрочной ликвидности, Указание Банка России № 2005-У[13], в котором определяется порядок расчета показателей ликвидности, используемых для оценки экономического положения банков, и Указание № 3277-У[14], устанавливающее группы показателей ликвидности, которые применяются для оценки финансовой устойчивости банков.

Данные нормативно-правовые акты помогают в разработке мер в комплексе по анализу, оценке и контролю, которые должны быть освещены в специальном обязательном документе о политике в сфере управления ликвидностью. Этот документ регламентируется Письмом ЦБ РФ от 27.02.2000 № 139-Т "О рекомендациях по анализу ликвидности кредитных организаций от 27 июля 2000 г.".[15]

Банки используют специальные инструменты для устранения дефицита ликвидных средств, к данным инструментам относят:

- межбанковские кредиты, в том числе кредиты Банка России;

- выпуск кредитной организацией долговых обязательств;

- привлечение средств клиентов на депозитные и текущие счета;

- пересмотр сроков депозитных договоров или других обязательств банка.

Для устранения излишка ликвидности используются инструменты:

- предоставление межбанковских кредитов;

- размещение депозитов в Банке России или банке- корреспонденте (в том числе банке-нерезиденте);

- покупки ценных бумаг, предназначенных для продажи;

- разные формы инвестирования.

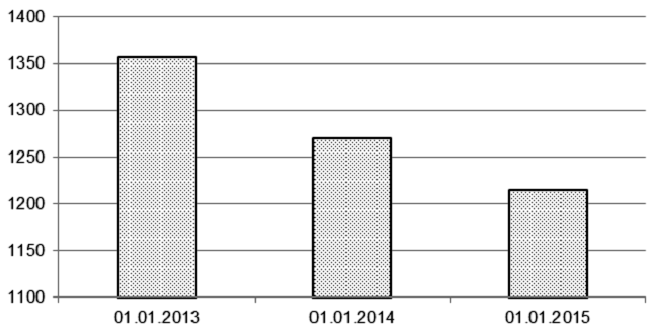

Рис. 2. Динамика остатков денежных средств кредитных организаций на корреспондентских счетах в Банке России, млрд. руб.

По данным рис. 2 видно, что в последние годы в банковской системе России наблюдается снижение совокупной ликвидности, о чем свидетельствует сокращение остатков на корреспондентских счетах банков в Центральном банке РФ. В настоящее время имеет место дефицит банковской ликвидности. Именно поэтому большую роль получают кредиты рефинансирования Банка России, объемы которых стабильно увеличиваются на протяжении ряда лет.

Процесс регулирования банковской ликвидности может охватывать комплекс мероприятий, определяемых, как правило, возникновением непредвиденных обстоятельств, приведших к изменению структуры либо активов, либо пассивов, в результате которых возникла ситуация временной неплатежеспособности.[16]

Банком России установлены нормативы мгновенной (Н2), текущей (Н3) и долгосрочной (Н4) ликвидности для контроля ликвидности коммерческих банков. Нормативы ликвидности регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

Банк России также регулирует концентрацию кредитного риска при помощи показателей H6, H7, H9, H10.1, нарушение которых может отразиться на ликвидности банка.

Таким образом, нормативно-правовое регулирование управления ликвидностью коммерческих банков в Российской Федерации представлено Положениями, Указаниями и Инструкциями Банка России.

В процессе управления ликвидностью банком, в первую очередь, решаются проблемы обеспечения сбалансированности активных и пассивных операций по срокам. Необходимо оценивать позиции банка после каждого очередного проводимого платежа и минимизировать издержки, связанные с обеспечением ликвидности.

Универсальных для всех коммерческих банков подходов и методов по управлению ликвидностью при постоянно меняющихся условиях деятельности предложить невозможно. На практике каждый банк определяет свою собственную модель управления ликвидностью и использует весь доступный им инструментарий. Сложность данной проблемы предполагает в разных ситуациях использовать отдельные элементы системы управления ликвидностью, с учетом специфики организации процесса управления ликвидностью в каждом конкретном банке.[17]

В качестве рекомендаций по повышению эффективности системы управления ликвидностью предлагается использовать трехуровневую технологию управления, схема которой представлена на рисунке 3.

Рис. 3. Схема системы управления ликвидностью в коммерческом банке

Как видно, на каждом из представленных уровней управления ликвидностью (стратегического, тактического и оперативного), используется примерно одинаковый набор методов и инструментов, однако на практике, применение каждого обусловлено специфическими функциями достижения общего результата - обеспечения постоянной ликвидности.

1.3. Методика оценки ликвидности и платежеспособности банка

Для оценки финансовой стабильности, устойчивости, ликвидности и платежеспособности банков используются два подхода: макропруденциальный и микропруденциальный анализ.

М. А. Бобрик предлагает использовать методику анализа финансовой устойчивости, ликвидности коммерческих банков на микроуровне с использованием системы моделей микропруденциального анализа (сбалансированных индикаторов), которые складываются из взаимосвязанных и взаимодополняющих показателей финансовой устойчивости банка, позволяющих выявить резервы повышения устойчивости и определить ее качественный уровень с учетом возникающих рисков, а также сделать долгосрочный прогноз. Эта методика состоит из комплекса трех взаимосвязанных моделей оценки:

а) финансовых ресурсов и капитала коммерческого банка, предполагающей анализ и оценку качества структуры его финансов и капитала;

б) эффективности использования финансовых ресурсов на основе анализа и оценки показателей качества использования финансовых ресурсов коммерческого банка;

в) финансовой устойчивости, позволяющей определить на заданном временном интервале ее границы, выявить резервы для ее повышения.[18]

По мнению автора, только те банки, которые своевременно и разумно отреагируют на происходящие изменения, смогут обеспечить необходимый уровень финансовой устойчивости и станут опорой инновационного развития российской экономики. Правильный и адекватный учет факторов финансовой устойчивости позволит преодолеть возможные убытки, обеспечить анализ возможных рисков, выработать мероприятия по их предупреждению и возможному снижению и обеспечить инновационное развитие российской экономики.

Рассматривая проблемы повышения платежеспособности банковских организаций, Е.Л. Золотарева предлагает применять моделирование операционного риска, используя Байесовский (Bayesian approach) подход для оценки возможных потерь банка в условиях дефицита статистических данных. В соответствии с рекомендациями Базельского комитета по банковскому надзору основой для моделей количественной оценки должны служить исторические данные о потерях кредитной организации. Автором обосновано применение Байесовского подхода для нахождения параметров случайных распределений при моделировании операционного риска[19].

П.Ю. Малышев указывает, что ликвидность и платежеспособность любого банка во многом будет определяться тенденциями, которые сформировались при управлении банковскими валютными резервами. В их числе: диверсификация по видам инструментов и по портфелям с различным уровнем доходности и рискованности инвестиций; сокращение доли долларовых активов в связи с их нестабильностью; повышение прозрачности информации центральных банков о валютных резервах.[20]

Макропруденциальный анализ показателей финансовой устойчивости рассмотрен в статье С. Ю. Хасяновой.[21] Он предполагает характеристику макроэкономической ситуации банковского сектора экономики, условия его функционирования. Микропруденциальный анализ используется для изучения финансового положения отдельной кредитной организации, в том числе в сравнении с группой однородных организаций, и позволяет выявить существенные отклонения значений показателей деятельности.

Важнейшей частью макропруденциального анализа и оценки финансовой стабильности является система показателей финансовой устойчивости (ПФУ), разработанная МВФ на основе результатов обследования государств-членов и обсуждений с международными организациями. Необходимость статистики ПФУ признана международным сообществом в результате кризисов 1990-х гг.[22] Значительный экономический ущерб выдвинул идею создания накапливаемой в течение экономических циклов статистической базы данных, которая помогала бы выявлять на ранних стадиях наиболее уязвимые места в финансовых системах. ПФУ - это индикаторы текущего финансового состояния и устойчивости всего сектора финансовых учреждений страны, а также сектора корпораций и домашних хозяйств, которые являются клиентами финансовых учреждений. Эти показатели предназначены для получения информации, с помощью которой можно проводить содержательный анализ данных и сопоставление их относительно разных стран, несмотря на некоторые существенные различия в статистике денежно-кредитной сферы, национальных счетах, финансовом учете, стандартах и банковском надзоре.

Перечень ПФУ удовлетворяет таким критериям, как: сосредоточенность на важнейших рынках и учреждениях; аналитическая значимость; выявленная полезность, отраженная в высоких оценках по результатам исследований; доступность. Базовый набор признан значимым для всех, в то время как рекомендуемый набор используется в зависимости от условий конкретной страны. Перечень дополнительных показателей, входящих в рекомендуемый набор, существенно шире по сравнению с базовым (таблица 1 в приложении 1).

Россия представляет данные по всему базовому набору ПФУ и ряд показателей рекомендуемого набора по причине их недостаточной актуальности. По мнению экспертов МВФ, статистика ПФУ России указывает на улучшение значений многих показателей, уровень которых в целом не хуже показателей сопоставимых стран.

Основными источниками данных для расчета ПФУ являются данные коммерческого бухгалтерского учета, денежно-кредитная статистика государства. Финансовая устойчивость включает в себя следующие аспекты финансового состояния:

- прочность капитальной базы в качестве буфера в случае непредвиденных убытков;

- качество и состав финансовых активов и их подверженность риску;

- сведения о доходах и расходах, рентабельность;

- накопление требований и обязательств между финансовыми организациями, подверженность «цепной реакции».

ПФУ учитывают как динамику позиций финансовых организаций, так и динамику потоков, мониторинг которых может способствовать выявлению проблем в банковском секторе и оценке его устойчивости при неблагоприятном развитии событий. Предлагаемая система ПФУ отвечает требованиям гибкости, т. е. возможности дальнейшего совершенствования по мере изменения потребностей. Эта система опирается на статистические потребности международных и региональных банковских учреждений и учитывает их. Данные ПФУ позволяют выявить возможные изменения на ранней стадии, что облегчает сопоставление и анализ данных за различные периоды. При анализе ПФУ принимаются во внимание условия конкретного банка и его структуры. Контрольные показатели для ПФУ не устанавливаются. В то же время определены единые для всех правила интерпретации ПФУ, которые предполагают одинаковые подходы органов надзора к трактовке экономической сущности рассчитываемых показателей.[23]

МВФ не устанавливает конкретных или пороговых значений ПФУ, но возможность применения нормативных значений могла бы сыграть, на наш взгляд, важную роль при использовании ПФУ. Конкретные значения показателей могли бы быть установлены на основе: 1) средних значений показателей в прошлые периоды; 2) нормативных значений показателей, установленных органами надзора; 3) сопоставления показателей по финансовым институтам.

В большинстве стран для анализа финансовой устойчивости банков используется система CAMELS или разработанная на ее основе система национальных аналитических коэффициентов. Система CAMELS включает в себя 6 категорий устойчивости банков: C - достаточность капитала; A - качество активов; M - надежность управления; E - прибыль, L - ликвидность, S - чувствительность к рыночному риску.[24] В Российской Федерации система показателей финансовой устойчивости, используемая в целях оценки финансового состояния кредитных организаций для допуска их в систему страхования вкладов, а также для оценки их экономического положения, представляет собой систему аналитических коэффициентов, включающую большинство обязательных нормативов для банков.

Проведенный сравнительный анализ системы ПФУ Банка России, применяемый в целях надзора, и системы ПФУ МВФ показал следующее.

При базовом наборе перечень показателей финансовой устойчивости, разработанный Банком России, близок по экономическому смыслу к показателям из перечня базового набора МВФ, и даже существенно шире, особенно по группе показателей ликвидности. Отличие методики расчета показателей ликвидности Банка России от методики МВФ состоит в том, что в расчетах используются только самые короткие активы - до востребования и до 30 дней. Кроме того, в данную группу показателей Банком России введены показатели структуры обязательств и показатель риска в отношении крупных кредиторов. По обеим методикам полностью совпадают показатели рентабельности активов и капитала. Базой расчета отличается показатель процентной маржи (для расчета применяются совокупные активы, а не валовый доход). В группе показателей активов Банком России не используется показатель распределения кредитов по секторам (отраслевая структура кредитного портфеля).

В российской практике пока не используется показатель достаточности капитала 1-го уровня, который в западной практике считается одним из основных и имеет нормативное значение (не менее 4 %). По методике Банка России в составе показателей капитала еще предусмотрены показатели достаточности резервов по кредитам по отношению к капиталу. В составе ПФУ по методике Банка России не рассчитывается базовый показатель чувствительности к рыночному риску, в то же время в целях надзора Банк России устанавливает лимиты валютных позиций банка к капиталу, которые должны соблюдаться на ежедневной основе. Необходимо иметь в виду, что риск валютных позиций российских банков традиционно незначителен - средняя величина открытой валютной позиции по банковскому сектору в последние годы не превышала 2 % капитала.

В рекомендуемом наборе по методике Банка России в группу показателей оценки активов не включены показатели географического распределения кредитов и удельного веса кредитов на жилую и коммерческую недвижимость в общем объеме кредитов. Это в первую очередь связано с неактуальностью данных показателей для характеристики банковского сектора России - доля кредитов, предоставляемых отечественными банками нерезидентам, незначительна, как и доля кредитов на финансирование покупки недвижимости. В группу показателей оценки активов входят нормативные коэффициенты совокупной величины кредитных рисков в отношении акционеров и инсайдеров банка.

В рамках положений Базель III будут внесены изменения в нормативную базу по пересмотру структуры капитала; введению требований к достаточности отдельных компонентов капитала; определению подходов к формированию буфера капитала как ограничителя системного риска; определению подходов к надзору за системно значимыми банками с учетом положений Базельского комитета по банковскому надзору и Совета финансовой стабильности, касающихся системно значимых финансовых институтов.[25]

Появление новых стандартов Базеля III - это реакция органов банковского регулирования на глобальный кризис, в ходе которого вскрылись существенные провалы надзора за финансовыми рынками.

В целом проведенный анализ подходов Банка России и МВФ к формированию и использованию систем ПФУ показал, что набор показателей и методики их расчета очень близки, особенно по базовым ПФУ. Вместе с тем целесообразно, на наш взгляд, приблизить предлагаемый набор показателей, предусмотренных Банком России, к набору, предлагаемому МВФ.

2. Анализ ликвидности и платежеспособности АО «Альфа-Банк»

2.1. Общая характеристика АО «Альфа-Банк» и факторов, влияющих на его ликвидность

Альфа-Банк был зарегистрирован в январе 1991 года в Москве.

Он основан известным российским бизнесменом Михаилом Фридманом и его партнерами. С декабря 2004 года кредитная организация является участником системы страхования вкладов. В 2014 году Банк России принял решение о финансовом оздоровлении банка «Балтийский». Процедуру санации инициировало Агентство по страхованию вкладов по результатам инспекции финансового учреждения в 2014 году. В результате победы на тендере в августе 2014 года ЦБ объявил о санации Балтийского Банка с участием Альфа-Банка. Таким образом, в состав Банковской Группы «Альфа-Банк» вошло ПАО «Балтийский Банк».[26]

По состоянию на октябрь 2016 года акционером банка является АО «АБ Холдинг» (99,89% акций), принадлежащее структуре «Альфа-Групп» ABH Financial Limited (Кипр), которая подконтрольна ABH Holdings S. A. (Люксембург); оставшиеся 0,11% акций контролирует Alfa Capital Holdings (Cyprus) Limited. Бенефициарами ABH Holdings S. A. (Люксембург), основного собственника ABH Financial Ltd., являются совладельцы «Альфа-Групп» Михаил Фридман, Герман Хан и Алексей Кузьмичев, контролирующие 32,86%, 20,97% и 16,32% акций соответственно, а также председатель совета директоров банковской группы Петр Авен (12,40%), Андрей Косогов (3,67%). Пакет в 9,9% принадлежит «ЮниКредит С. п. А» (акции находятся в публичном обращении).[27]

АО «Альфа-Банк» является универсальным банком, обслуживающим свыше 255 тыс. корпоративных и более 13,6 млн. частных клиентов. В регионах России и за рубежом открыто 804 отделения и филиала банка, включая дочерний банк в Нидерландах (Amsterdam Trade Bank N. V.) и ПАО «Балтийский Банк».

Альфа-Банк осуществляет все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами. Банком эмитировано более 6 млн. пластиковых карт.[28]

Ликвидность Альфа-банка и его деятельность в целом подвержена воздействию большого количества факторов, с разным направлением характера действия. В связи с этим стоит определить главные факторы, которые могут поспособствовать развитию той или иной тенденции. Одним из основных целей осуществления первого этапа анализа риска ликвидности банка можно назвать учет воздействия факторов на политику банка в общем, и на его ликвидность в частности.

Стоит выделить факторы, влияющие на ликвидность данного коммерческого банка. Факторы, повышающие ликвидность:

1. Нерегулируемые банком: привлеченные депозиты, поступления на счет погашаемых ссуд, зачисление денежных средств на счета клиентов, прирост остатка на текущих счетах предприятий или организаций, полученная комиссия, штрафы и прочие поступления, а также положительные курсовые разницы.

2. Регулируемые банком: продажа ценных бумаг, однодневные, ломбардные кредиты Банка России, привлечение депозитов, вкладов, привлеченные межбанковские кредиты, полученные доходы на фондовом рынке, полученная дебиторская задолженность, штрафы и прочие полученные платежи, быстрореализуемые высоколиквидные активы и их распределение между филиалами.[29]

Факторы, снижающие ликвидность:

1. Нерегулируемые банком: депозиты с приближающимся сроком их погашения, принятие платежных поручений, аккредитивов и прочих платежных документов клиентов к исполнению, отток вкладов клиентов, обязательные резервы на корсчете Банка России, выплата процентов по полученным кредитам, выданные ссуды, потери при срочной продаже высоколиквидных активов, налоговые платежи в бюджет, выплаченная комиссия, штрафы и прочие уплаченные платежи, отрицательные курсовые разницы.

2. Регулируемые банком: покупка ценных бумаг, обязательства по привлеченным межбанковским кредитам, просроченная дебиторская задолженность, средства, отвлеченные в расчеты, выданные межбанковские кредиты, уплаченные проценты по ценным бумагам, расходы по обеспечению функционирования банка, прочие расходы и убытки.[30]

В настоящее время можно наблюдать проблемы на макроэкономическом уровне, которые проявляются, например, в стагнации экономики России, платежном кризисе, повышении уровня инфляции, и осложняют поддержание ликвидности коммерческими банками. Ввиду этого руководству банков следует отвести немаловажную роль анализу финансовых показателей деятельности банка и проводимых операций для поддержания стабильного и эффективного осуществления деятельности банка.

2.2. Структурный анализ активов и пассивов банка «Альфа-Банк»

Проведем структурный анализ активов и пассивов банка «Альфа-Банк» по степени доходности, поскольку «Альфа-Банк» занимает высокие позиции в международных рейтингах и является надежным банком согласно и отечественным методикам оценки надежности, а также имеет большую клиентскую базу, является одним из значимых и узнаваемых банков[31].

Таблица 1

Анализ активов АО «Альфа-Банк» по степени доходности

|

Статья |

1 марта 2015 г. |

1 марта 2016 г. |

||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|

|

Активы, приносящие доход |

2 011 327 763 |

86,4 |

2 145 378 573 |

89 |

|

Активы, не приносящие доход |

312412158 |

13,58 |

259483730 |

10,94 |

|

Прочие активы |

3 701 556 |

0,02 |

1 494 851 |

0,06 |

|

Всего активов |

2 327 449 477 |

100 |

2 406 357 154 |

100 |

Анализируя таблицу 1, можно отметить, что наблюдается рост общего объема активных операций банка, что происходит в основном за счет увеличения активов, приносящих доход. Активы, не приносящие доход, уменьшились на 3%. Уменьшились денежные средства в активе, что говорит о существенном снижении наиболее ликвидного актива, и впоследствии возможность выполнить обязательства до востребования без задержаний упала, однако, учитывая, что нормальным принято считать, если доля активов, приносящих доход, в активах банка составляет 75-85%, то в данном банке достаточно эффективное использование активов.

Далее рассмотрим структурный анализ пассивов, который необходим, чтобы установить, в каком объеме и в какие сроки банку необходимо исполнять свои обязательства.

Таблица 2

Обязательства по срокам погашения

|

Группы пассивов |

1 марта 2015 г. |

1 марта 2016 г. |

||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|

|

Обязательства до востребования |

529392515 |

22,7 |

5739911873 |

23,8 |

|

Срочные обязательства |

1 770 307 123 |

76,1 |

1 791 608 490 |

74,5 |

|

Прочие пассивы |

27 749 839 |

1,2 |

40 836 791 |

1,7 |

|

Итого обязательств |

2 327 449 477 |

100 |

2 406 357 154 |

100 |

Среди наиболее дешевых из привлекаемых банком ресурсов можно назвать обязательства до востребования, но при рассмотрении их доли в пассиве стоит учесть их основную негативную сторону для банка - нестабильность (так как невозможно изъять их в любой момент по требованию клиента). Анализируя таблицу, можно отметить, что удельный вес обязательств до востребования вырос на 1,1 п. п. к 1 марту 2016 года, значит, повысились риски ликвидности банка.

К срочным обязательствам (то есть средства, привлеченные на установленный срок) относят счета, по которым привлекаются самые дорогие ресурсы для банка, и тут стоит отметить, что относительно иных групп пассивов данные является более устойчивыми. Данная группа пассивов увеличилась в абсолютном выражении к марту 2016 году по отношению к предыдущему году.

Структура активов банка должна удовлетворять качественным требования ликвидности, с целью выполнения своих обязательств ежедневно, и в целом. В связи с этим активы банка разделяют на группы относительно степени ликвидности, далее определяют удельный вес каждой группы, что предоставляет возможность оценить степень ликвидности активов.

Средства банка, которые могут быстро превратиться в денежные средства для возврата их клиентам-вкладчикам, называют ликвидными активами банка. В группу высоколиквидных активов включают денежные средства банка в кассе и на корреспондентских счетах, государственные ценные бумаги, находящиеся в портфеле банка, то есть это те средства, которые можно немедленно предоставить при их востребовании. Под ликвидными средствами понимают имеющиеся в распоряжении банка денежные средства и представляющие возможность достаточно быстро обращаться. Сюда включают помимо названных высоколиквидных активов, и краткосрочные ссуды юридическим и физическим лицам, межбанковские кредиты, операции в сфере факторинга, корпоративные ценные бумаги. Ликвидные активы требует более длительного времени, чтобы перевестись в денежную наличность. Среди активов долгосрочной ликвидности можно выделить вложения и инвестиции банка на большой срок, также долгосрочные ссуды, лизинговые операции, инвестиционные ценные бумаги. Неликвидные активы - это активы в виде просроченных ссуд, некоторые ценные бумаги, здания и сооружения. Таким образом, степень риска будет увеличиваться настолько, насколько менее ликвидными будут активы, то есть будет возникать угроза потенциального потерь при превращении активов в денежные средства. Рассмотрим для «Альфа Банк», чтобы оценить ликвидность период около 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств. Данная «часть» называется «предполагаемый отток средств»[32].

Таблица 3

Краткая структура высоколиквидных активов АО «Альфа-Банк»

|

Наименование показателя |

01 Марта 2015 г., тыс. руб. |

01 Марта 2016 г., тыс. руб. |

||

|

Средства в кассе |

75 826 371 |

(19.14%) |

67427165 |

(24.22%) |

|

Средства на счетах в Банке России |

43 338 186 |

(10.94%) |

94724139 |

(34.03%) |

|

Корсчета НОСТРО в банках (чистых) |

112 761 018 |

(28.46%) |

16 360 843 |

(5.88%) |

|

Межбанковские кредиты, размещенные на срок до 30 дней |

104 608 863 |

(26.40%) |

53 135 348 |

(19.09%) |

|

Высоколиквидные ценные бумаги РФ |

59 380 764 |

(14.99%) |

44 487 601 |

(15.98%) |

|

Высоколиквидные ценные бумаги банков и государств |

408 177 |

(0.10%) |

2 628 097 |

(0.94%) |

|

Высоколиквидные активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) |

396 262 152 |

(100.00%) |

278 368 978 |

(100.00%) |

Из таблицы ликвидных активов можно сказать, что незначительно изменились суммы средств в кассе, сильно увеличились суммы средств на счетах в Банке России, высоколиквидных ценных бумаг банков и государств, уменьшились суммы высоколиквидных ценных бумаг РФ, сильно уменьшились суммы корсчетов НОСТРО в банках (чистых), межбанковских кредитов, размещенных на срок до 30 дней, при этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) уменьшился за год с 396.26 до 278.37 млрд. руб. Банк АО «Альфа-Банк» отвечает нормативным требованиям.[33]

2.3. Показатели ликвидности и платежеспособности АО «Альфа-Банк»

На основе структурного анализа активов и пассивов можно получить информационную базу для анализа ликвидности, но для получения полноценной информации стоит использовать метод расчета коэффициентов ликвидности. Банк России установил нормативы достаточности капитал, мгновенной, текущей и долгосрочной ликвидности (H1, H2, H3, H4), которые банки обязаны соблюдать ежедневно.

Таблица 4

Показатели нормативов АО «Альфа-Банк»

|

Показатель |

Значение АО «Альфа-Банк» на 01.03.2015 |

Значение АО «Альфа-Банк» на 01.03.2016 |

Норматив |

|

Норматив достаточности собственных средств (капитала) (Н1) |

11.60 |

14.62 |

Норма не менее 10% |

|

Норматив мгновенной ликвидности (Н2) |

232.52 |

106.92 |

Не менее 15% |

|

Норматив текущей ликвидности (Н3) ~ LCR |

185.25 |

112.95 |

Не менее 50% |

|

Норматив долгосрочной ликвидности (Н4) |

67.87 |

55.89 |

Не более 120% |

Рассмотрены значения нормативов на 01 марта 2015 и 2016 годов. Все четыре показателя ликвидности удовлетворяют минимальным критериям нормы, что говорит о том, что методы, которые использовались при планировании структуры банковских активов и пассивов, были выбраны правильно. Благодаря этому риск ликвидности был выдержан на среднем уровне рынка[34].

Можно наблюдать улучшение в отношении показателя Н1. Его значение выросло на 3 ед. и составило 14,62 в 2016 году. Достаточно большое значение этого показателя показывает высокую возможность нивелирования за свой счет вероятных финансовых потерь, тем самым уберегая своих клиентов от нанесения им непредумышленного ущерба.

Коэффициент Н2, так же удовлетворяет нормативные требования ЦБ, его значение и уменьшилось почти в два раза и в 2016 году составило 106,93. Его низкое значение очень выгодно для банка, если рассматривать данный показатель в краткосрочном периоде, так как наличие избыточной ликвидности может негативно сказаться на доходах банка.

В 2016 году норматив Н3 почти достиг минимального значения, он составил 112,95 (минимум - 50%). Поэтому можно сказать, что АО «Альфа-Банк» в состоянии погасить свои текущие обязательства, но в 2016 году ему это будет сделать намного труднее, чем в 2015 г., так как он сократился почти в половину.

Что же касается последнего показателя, то относительно ликвидности долгосрочного периода в банке складывается следующая ситуация: коэффициент Н4 сократился и вместо 67,87 в 2015 г. стал 55,89 в 2016 г. Хотя у банка и стоит только верхняя граница данного коэффициента, его уменьшение свидетельствует о том, что вполне возможно, банку есть смысл изменить свою стратегию относительно депозитной политики в сторону увеличения. Ему необходимо расширение ресурсного потенциала не только за счет усиления депозитной политики, но и развития дополнительного комплекса услуг. Если данные меры будут предприняты, то увеличение данного коэффициента долгосрочной ликвидности гарантировано.[35]

Проанализировав структуру активов и пассивов АО «Альфа-Банк», дав оценку нормативам ликвидности можно сделать следующие выводы относительно поставленного вопроса о риске ликвидности банка.

Если целью будет увеличение доходности банка, то необходимо повысить долю активов, приносящих доход, а ликвидные активы должны быть на минимальном уровне (в 2016 году банк соответствует этим требованиям).

В связи с понижением коэффициента текущей ликвидности, необходимо обратить внимание на источники заемных средств. Они должны быть надежны, с наиболее длительными сроками привлечения. Соотношение между активами и пассивами должно быть оптимально, и позволять выполнять банку все обязательства перед кредиторами. Этот сектор очень важен так же при поддержании на высоком уровне прибыльности и ликвидности.

Заключение

Таким образом, в курсовой работе были проанализированы ликвидность и платежеспособность банка, а также отражены общие положения управления ими. По завершении исследования можно сделать ряд выводов.

1. Ликвидность и платежеспособность банка - это показатели, подтверждающие стабильность и надежность банка.

Ликвидность банка - это способность банка своевременно и без потерь выполнять свои обязательства перед вкладчиками, кредиторами и другими клиентами. Платежеспособность банка - это способность банка выполнять обязательства и производить расчеты в полном объеме в определенный момент времени. Понятие платежеспособности банка более узкое, чем понятие ликвидности банка, т.к. это статистический показатель коммерческой деятельности банка. Понятия ликвидности банка и платежеспособности банка необходимо различать, т. к. оставаясь ликвидным, банк иногда становится неплатежеспособным на какое-то время.

2. Процесс управления ликвидностью банка сопровождается устранением излишка или недостатка ликвидных средств, т.е. регулированием ликвидной позиции. По своей сути система управления банковской ликвидностью нацелена на соблюдение установленных банком России нормативов ликвидности, своевременное удовлетворение обязательств банка перед заемщиками и кредиторами (вкладчиками) банка, при условии достижения максимальной рентабельности деятельности и роста рыночной стоимости.

Управление ликвидностью коммерческого банка в России осуществляется на двух уровнях: на уровне Банка России (централизованное управление) и на уровне коммерческого банка (децентрализованное управление).

3. Для оценки ликвидности и платежеспособности банков используются два основных подхода: макропруденциальный и микропруденциальный анализ.

Микропруденциальный анализ предполагает исследование финансовых ресурсов и капитала коммерческого банка, эффективности использования финансовых ресурсов, финансовой устойчивости банка. Макропруденциальный анализ предполагает характеристику макроэкономической ситуации банковского сектора экономики в целом, условия его функционирования.

4. Во второй главе курсовой работы проанализированы ликвидность и платежеспособность банка АО «Альфа-Банк».

Анализ структуры активов и пассивов АО «Альфа-Банк» дали возможность оценить нормативы ликвидности и риски ликвидности банка. В Для увеличения доходности банка необходимо повысить долю активов, приносящих доход, а ликвидные активы должны быть на минимальном уровне (в 2016 году банк соответствует этим требованиям).

В связи с понижением коэффициента текущей ликвидности, необходимо обратить внимание на источники заемных средств. Они должны быть надежны, с наиболее длительными сроками привлечения. Соотношение между активами и пассивами должно быть оптимально, и позволять выполнять банку все обязательства перед кредиторами. Этот сектор очень важен так же при поддержании на высоком уровне прибыльности и ликвидности.

Подытожив, можно сказать, что «Альфа-Банк» является достаточно ликвидным и платежеспособным. Для улучшения ситуации в данном секторе руководству банка было бы целесообразно постоянно осуществлять мониторинг позиции «ликвидность-прибыльность» и пересмотреть стратегию депозитной политики.

Список использованных источников

Нормативные правовые акты

- Инструкция Банка России от 03.12.2012 №139-И (ред. от 15.11.2016) «Об обязательных нормативах банков» // Вестник Банка России. - № 74. - 21.12.2012.

- Указание Банка России от 11.06.2014 № 3277-У (ред. от 11.03.2015) «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» // Вестник Банка России. - № 71. - 06.08.2014.

- Указание Банка России от 31.05.2014 № 3269-У «О внесении изменений в Указание Банка России от 12 ноября 2009 года №2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» // Вестник Банка России. - № 61. - 27.06.2014

- Указание Банка России от 30.04.2008 № 2005-У (ред. от 11.11.2016) «Об оценке экономического положения банков» // Вестник Банка России. - № 28. - 04.06.2008.

- Письмо Банка России от 27.07.2000 № 139-Т «О рекомендациях по анализу ликвидности кредитных организаций» // Вестник Банка России. - № 42. - 02.08.2000.

Монографии и периодические издания

- Базель III - новые стандарты достаточности капитала // Банковское дело. - 2011. - № 1. - С. 29-32.

- Банковское дело : учеб. для вузов / под ред. Г. Белоглазовой, Л. Кроливецкой. 2-е изд. - СПб.: Питер, 2015. – 380 с.

- Банковское дело: учебник / под ред. О.И. Лаврушина. 2-е изд., перераб. и доп. - М.: КноРус, 2013. – 420 с.

- Бобкова Д.А. Процентные и административные каналы воздействия на банки // Вестник Самарского государственного экономического университета. - 2015. - № 5 (127). - С. 100-103.

- Бухвальд Б. Техника банковского дела. - М.: Мир, 1914. – 218 с.

- Ермоленко А.А., Османова А.Э.К., Кучмаева О.В. Анализ риска ликвидности банка «Альфа-Банк» // Инновационные технологии в науке и образовании. -2016. - № 1-2 (5). - С. 181-186.

- Зотова Е.В., Дворецкая Т.В. Методика оценки ликвидности и платежеспособности банка // Studium. - 2016. - № 1 (38). - С. 5-17.

- О повышении роли кредита и банков в инновационном развитии экономики России // Финансы и кредит. - 2011. - № 4. - С. 69-71.

- Платонов В.Д. Банковское дело: стратегическое руководство / В.Д. Платонов. - М.: Консалтбанкир, 2012. – 380 с.

- Руденко А.А., Афанасьева М.А. Проблемы обеспечения ликвидности коммерческих банков в современных условиях // Вестник алтайской науки. - 2015. - № 2 (24). - С. 62-68.

- Тершукова М.Б., Бойцова Е.И. Управление банковской ликвидностью в России в современных условиях // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2016. - № 1. - С. 574-579.

- Хасянова С. Ю. О системе оценки финансовой устойчивости банковского сектора // Финансы и кредит. - 2012. - № 12. - С. 24-28.

Интернет-ресурсы

- АО «Альфа-Банк»: справка Banki.ru [Электронный ресурс] // Портал «Banki.ru». – Режим доступа: http://www.banki.ru/banks/bank/alfabank/ (дата обращения: 05.01.2017)

- Ликвидность банковского сектора и инструменты денежно-кредитной политики [Электронный ресурс]. // Официальный сайт Центробанка РФ. - Режим доступа: http://www.cbr.ru/statistics/default.aspx? Prtid=idkp_br&ch=itm_51390#CheckedItem (дата обращения: 05.01.2017)

- Официальный портал банковского аналитика «Анализ банков» [Электронный ресурс]. - Режим доступа: http://analizbankov.ru/ (дата обращения: 26.12.2016)

- Официальный сайт банка «Альфа-Банк» [Электронный ресурс]. - Режим доступа: https://alfabank.ru/ (дата обращения: 26.12.2016)

Приложение 1

Таблица 1

Сравнение набора ПФУ по методике МВФ и методике Банка России

|

Группы ПФУ |

ПФУ по методике МВФ |

ПФУ по методике Банка России |

|

|

б а з о в ы й н а б о р |

|||

|

1. Показатели капитала |

Отношение нормативного капитала к активам, взвешенным по риску |

Отношение нормативного капитала к активам, взвешенным по риску |

|

|

Отношение нормативного капитала 1 -го уровня к активам, взвешенным по риску |

Отношение дополнительного капитала к основному капиталу |

||

|

Отношение необслуживаемых кредитов за вычетом созданных резервов к капиталу |

Отношение непокрытых резервами активов с риском более 20 % к капиталу |

||

|

Отношение созданных резервов по кредитам к капиталу |

|||

|

Отношение недосозданного (по сравнению с расчетным) резерва по кредитам к капиталу |

|||

|

2. Показатели активов |

Отношение необслуживаемых кредитов к совокупным кредитам |

Отношение необслуживаемых кредитов к совокупным кредитам |

|

|

Отношение распределения кредитов по секторам к совокупным кредитам |

Рассчитывается, но не входит в состав ПФУ |

||

|

3. Показатели прибыли и рентабельности |

Норма прибыли на собственный капитал |

Норма прибыли на собственный капитал |

|

|

Норма чистой прибыли на собственный капитал |

|||

|

Норма прибыли на активы |

Норма прибыли на активы |

||

|

Норма чистой прибыли на активы |

|||

|

Отношение прибыли по процентам к валовому доходу |

Отношение прибыли по процентам к совокупным активам |

||

|

4. Показатели ликвидности |

Отношение ликвидных активов (3 мес.) к совокупным активам |

- |

|

|

Отношение ликвидных активов (3 мес.) к краткосрочным обязательствам (до 1 года) |

Отношение ликвидных активов (30 дней) к краткосрочным обязательствам (до 1 года) |

||

|

Отношение высоколиквидных активов (базовых) к совокупным обязательствам |

|||

|

Отношение высоколиквидных активов (базовых) к обязательствам до востребования |

|||

|

Отношение ликвидных активов (30 дней) к краткосрочным обязательствам (30 дней) |

|||

|

Отношение обязательств до востребования к совокупным обязательствам |

|||

|

Отношение полученных МБК (за вычетом предоставленных) к совокупным обязательствам |

|||

|

Отношение выпущенных векселей и акцептов к капиталу |

|||

|

Отношение обязательств перед крупными кредиторами к ликвидным активам (30 дней) |

|||

|

5. Чувствительность к рыночному риску |

Отношение чистой открытой валютной позиции к капиталу |

Рассчитывается, но не входит в состав ПФУ |

|

|

р е к о м е н д у е м ы й н а б о р |

|||

|

1. Показатели капитала |

Отношение капитала к активам |

Отношение капитала к активам за вычетом безрисковых активов |

|

|

2. Показатели активов |

Отношение крупных открытых позиций к капиталу |

Отношение крупных открытых позиций к капиталу |

|

|

Отношение совокупной величины кредитов акционерам к капиталу |

|||

|

Отношение совокупной величины кредитов инсайдерам к капиталу |

|||

|

Отношение географического распределения кредитов к совокупным кредитам |

- |

||

|

Отношение кредитов на жилую недвижимость к совокупным кредитам |

Рассчитывается, но не входит в состав ПФУ |

||

|

Отношение кредитов на коммерческую недвижимость к совокупным кредитам |

Рассчитывается, но не входит в состав ПФУ |

||

|

3. Показатели прибыли и рентабельности |

Отношение трейдингового дохода к совокупному доходу |

- |

|

|

Отношение непроцентных расходов к валовому доходу |

Отношение непроцентных расходов к чистому доходу |

||

|

Отношение чистого дохода от разовых операций к прибыли до налогообложения |

|||

|

Отношение расходов на персонал к непроцентным расходам |

- |

||

|

4. Показатели ликвидности |

Отношение депозитов клиентов к совокупным кредитам |

Отношение кредитов клиентам к обязательствам перед клиентами |

|

|

5. Чувствительность к рыночному риску |

Отношение валютных кредитов к совокупным кредитам |

- |

|

|

Отношение валютных обязательств к совокупным обязательствам |

- |

||

|

Отношение чистой открытой позиции по инструментам участия в капитале к капиталу |

- |

||

|

Отношение валовых позиций по производным финансовым инструментам по активам и пассивам к капиталу |

- |

||

|

Спред между ставками по кредитам и депозитам |

Чистый спред от кредитных операций |

||

-

Руденко А.А., Афанасьева М.А. Проблемы обеспечения ликвидности коммерческих банков в современных условиях // Вестник алтайской науки. - 2015. - № 2 (24). - С. 62. ↑

-

Там же. ↑

-

Банковское дело: учеб. для вузов / под ред. Г. Белоглазовой, Л. Кроливецкой. - СПб.: Питер, 2015. С. 187. ↑

-

Бухвальд Б. Техника банковского дела. - М.: Мир, 1914. С. 71. ↑

-

Банковское дело: учебник / под ред. О.И. Лаврушина. 2-е изд., перераб. и доп. - М.: КноРус, 2013. С. 117. ↑

-

Там же. С. 118-120. ↑

-

Тершукова М.Б., Бойцова Е.И. Управление банковской ликвидностью в России в современных условиях // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2016. - № 1. - С. 575. ↑

-

Ликвидность банковского сектора и инструменты денежно-кредитной политики [Электронный ресурс]. // Официальный сайт Центробанка РФ. - Режим доступа: http://www.cbr.ru/statistics/default.aspx?Prtid=idkp_ br&ch=itm_51390#CheckedItem (дата обращения: 05.01.2017) ↑

-

Руденко А.А., Афанасьева М.А. Проблемы обеспечения ликвидности коммерческих банков в современных условиях // Вестник алтайской науки. - 2015. - № 2 (24). - С. 62. ↑

-

Там же. С. 62-63. ↑

-

Руденко А.А., Афанасьева М.А. Проблемы обеспечения ликвидности коммерческих банков в современных условиях // Вестник алтайской науки. - 2015. - № 2 (24). - С. 63. ↑

-

Инструкция Банка России от 03.12.2012 №139-И (ред. от 15.11.2016) «Об обязательных нормативах банков» // Вестник Банка России. - № 74. - 21.12.2012. ↑

-

Указание Банка России от 30.04.2008 № 2005-У (ред. от 11.11.2016) «Об оценке экономического положения банков» // Вестник Банка России. - № 28. - 04.06.2008. ↑

-

Указание Банка России от 11.06.2014 № 3277-У (ред. от 11.03.2015) «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» // Вестник Банка России. - № 71. - 06.08.2014. ↑

-

Письмо Банка России от 27.07.2000 № 139-Т «О рекомендациях по анализу ликвидности кредитных организаций» // Вестник Банка России. - № 42. - 02.08.2000. ↑

-

Руденко А.А., Афанасьева М.А. Проблемы обеспечения ликвидности коммерческих банков в современных условиях // Вестник алтайской науки. - 2015. - № 2 (24). - С. 64. ↑

-

Тершукова М.Б., Бойцова Е.И. Управление банковской ликвидностью в России в современных условиях // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2016. - № 1. - С. 577. ↑

-

О повышении роли кредита и банков в инновационном развитии экономики России // Финансы и кредит. - 2011. - № 4. - С. 69 ↑

-

Там же. С. 69. ↑

-

Зотова Е.В., Дворецкая Т.В. Методика оценки ликвидности и платежеспособности банка // Studium. - 2016. - № 1 (38). - С. 8. ↑

-

Хасянова С. Ю. О системе оценки финансовой устойчивости банковского сектора // Финансы и кредит. - 2012. - № 12. - С. 24. ↑

-

Там же. С. 24-25 ↑

-

Зотова Е.В., Дворецкая Т.В. Методика оценки ликвидности и платежеспособности банка // Studium. - 2016. - № 1 (38). - С. 10. ↑

-

Там же. С. 11. ↑

-

Базель III - новые стандарты достаточности капитала // Банковское дело. - 2011. - № 1. - С. 30. ↑

-

АО «Альфа-Банк»: справка Banki.ru [Электронный ресурс] // Портал «Banki.ru». – Режим доступа: http://www.banki.ru/banks/bank/alfabank/ (дата обращения: 05.01.2017) ↑

-

Там же. ↑

-

АО «Альфа-Банк»: справка Banki.ru [Электронный ресурс] // Портал «Banki.ru». – Режим доступа: http://www.banki.ru/banks/bank/alfabank/ (дата обращения: 05.01.2017) ↑

-

Ермоленко А.А., Османова А.Э.К., Кучмаева О.В. Анализ риска ликвидности банка «Альфа-Банк» // Инновационные технологии в науке и образовании. -2016. - № 1-2 (5). - С. 182. ↑

-

Платонов В.Д. Банковское дело: стратегическое руководство. - М.: Консалтбанкир, 2012. С. 17. ↑

-

Официальный сайт банка «Альфа-Банк» [Электронный ресурс]. - Режим доступа: https://alfabank.ru/ (дата обращения: 26.12.2016) ↑

-

Официальный сайт банка «Альфа-Банк» [Электронный ресурс]. - Режим доступа: https://alfabank.ru/ (дата обращения: 26.12.2016) ↑

-

Указание Банка России от 31.05.2014 №3269-У «О внесении изменений в Указание Банка России от 12 ноября 2009 года №2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» // Вестник Банка России. - № 61. - 27.06.2014 ↑

-

Инструкция Банка России от 03.12.2012 №139-И (ред. от 15.11.2016) «Об обязательных нормативах банков» // Вестник Банка России. - № 74. - 21.12.2012. ↑

-

Официальный портал банковского аналитика «Анализ банков» [Электронный ресурс]. - Режим доступа: http://analizbankov.ru/ (дата обращения: 26.12.2016) ↑

- "Порядок отражения в бухгалтерском учете кассовых операций, операций с наличной иностранной валютой

- Товарные запасы и управление ими в оптовой торговле, на пример реально существующей организации.

- Основные функции в системе менеджмента

- Анализ логистических издержек.

- Специфика управления женским трудовым коллективом

- Ритуальные услуги. Социальное пособие на погребение

- Бизнес-план инвестиционного проекта (на примере кондитерская «My Sweet Cake»)

- Предмет и объекты прокурорского надзора за оперативно-розыскной деятельностью

- Технико-экономическая характеристика предметной области и предприятия

- Правовое регулирование приватизации государственных и муниципальных предприятий.

- Право собственности на землю.

- "Исследование проблем борьбы с вирусами и антивирусные программы"