Анализ ликвидности банка (Понятие ликвидности и платежеспособности банка)

Содержание:

Глава 1. Теоретические основы ликвидности и платежеспособности коммерческого банка

1.1. Понятие ликвидности и платежеспособности банка

Ликвидность банка является одной из важнейших характеристик его надежности.

Термин «ликвидность» (от лат. liquidus – жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. В целом ликвидность банка предполагает возможность продавать ликвидные активы, приобретать денежные средства в Центральном банке и эмитировать акции, облигации, депозитные и сберегательные сертификаты, другие долговые инструменты.

Нормативный документ Банка России определяет банковскую ликвидность следующим образом: «Под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств». Ликвидность представляет собой обобщенную качественную характеристику деятельности банка, отображающую его надежность. Резюмируя вышеизложенное, следует сделать вывод, что можно рассматривать ликвидность как способность банка своевременно и в полном объеме, а также без потерь выполнить свои обязательства перед своими клиентами.

Рассмотрим и другие современные подходы авторов к раскрытию сущности банковской ликвидности, а также на основании таблицы 1 проведен сравнительный анализ определения.

Таблица 1

Сравнительный анализ понятий ликвидности

|

Автор |

Определение |

|

Белоглазова Г.Н. Кроливецкая Л.П. |

Индикатор здоровья банка, что и возникновения проблем с ликвидностью является первым симптомом нарушения «здоровья» банка» |

|

Синки Дж. |

Ликвидность необходима банкам главным образом для того, чтобы быть готовыми к изъятию депозитов и удовлетворять спрос на кредиты. Неожиданные изменения потоков создают для банков проблемы ликвидности |

|

Роуз П.С. |

Ликвидность – способность банка привлекать деньги на денежном рынке или центральном банке по разумной цене |

|

Стародубцева Е.Б. |

Ликвидность банка – это возможность исполнения актива в качестве средства платежа или быстрого и с минимальными потерями превращения финансовых активов в денежные средства |

|

Рид Э. |

Банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того, банк должен иметь достаточный ликвидный резерв для удовлетворения практически любых непредвиденных финансовых нужд |

|

Базельский комитет по банковскому надзору |

Ликвидность – способность финансировать увеличение активов и выполнять обязательства, когда настает время их выполнения |

|

Банки.Ру |

Ликвидность – способность актива быть проданным быстро с минимальными денежными потерями, связанными со скоростью реализации. Ликвидность банка – способность кредитной организации выполнить взятые на себя финансовые обязательства в полном объеме и в срок |

|

Черкасов В.Е. |

Способность банка выполнять в срок свои обязательства, причем не только по возврату вложенных средств с выплатой соответствующего вознаграждения в виде процента, но и по выдаче кредитов |

|

Мороз А.М., Савлук М.И., Пуховкина М.Ф. |

Ликвидность включает способность банка выполнять не только долговые и внебалансовые обязательства, но и обеспечивать денежными средствами своих клиентов |

|

Кузнецова Л.В. |

Ликвидность – способность банка без существенных затрат мобилизовать средства в денежной форме с целью создания условий для своевременного и полного выполнения текущих обязательств, требований вкладчиков и обеспечения спроса заемщиков сейчас и на перспективу |

|

Лаврушин О.И. |

Ликвидность банка – это способность банка обеспечить своевременное выполнение своих обязательств, которая определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размешенных активов и привлеченных банком пассивов |

Таким образом, сравнительный анализ показывает, что в большинстве существующих на данный момент определениях ликвидности прослеживаются общие черты. Например, в каждом существующем определении присутствует косвенное или прямое упоминание о денежных средствах. Исходя из этого, понятие ликвидности можно связать с понятием денег.

Следующим фактором, обобщающим понятия и трактовку термина ликвидность, является указание на временные характеристики.

Если объединить вышеизложенные факторы, которые авторы связывают с понятием ликвидности, то можно ее представить, как возможность своевременно реализовать стоимость.

Термин «платежеспособность» несколько шире, он включает не столько возможность превращения активов в быстрореализуемые, сколько способность юридического или физического лица своевременно и полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных или иных операций денежного характера.

Таким образом, ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой уже берет на себя не только само юридическое или физическое лицо, но и определенный внешний орган надзора и контроля.

Платежеспособность трактуется как способность банка в должные сроки и в полной сумме отвечать по своим обязательствам (перед вкладчиками – по выплате депозитов, акционерами – по выплате дивидендов, государством – по уплате налогов, персоналом – по выплате заработной платы).

Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размешенных активов и привлеченных банком пассивов.

Ликвидность – важнейшая качественная характеристика деятельности банка, свидетельствующая о его надежности и стабильности. Для обеспечения ликвидности банку необходимо формировать такую структуру баланса, при которой активы могут своевременно преобразовываться в денежные средства, не утрачивая при этом своей стоимости, по мере востребования пассивов.

Структура ликвидных активов банка представлена на рисунке 1.

Активы обладают той или иной степенью ликвидности. Чем большей степенью ликвидности обладает актив, тем легче он может быть реализован, с наименьшими потерями его стоимости или без них. Под ликвидным активом можно понимать актив, обладающий возможностью быстрой реализации по номиналу или без существенного убытка в наличные или безналичные деньги. Для этого данный актив должен иметь достаточно широкий рынок распространения.

Очевидно, что ликвидные активы имеют минимальную величину риска и, соответственно, ограниченный уровень доходности.

Рисунок 1. Структура ликвидных активов банка

Иными словами, чем больше ликвиден актив, тем он предпочтителен для банка с точки зрения отсутствия риска и менее интересен с точки зрения доходности.

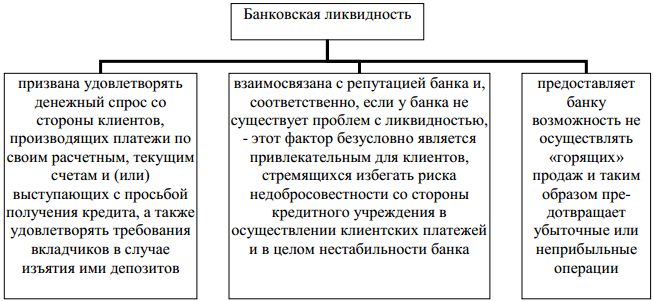

Функциональное значение банковской ликвидности представлено на рисунке 2.

В теории и практике ликвидность банка рассматривается во взаимодействии с его прибыльностью. В процессе управления активами банки практически всегда сталкиваются с дилеммой «прибыльность – ликвидность».

Речь идет об основном вопросе, который приходится решать любому экономическому агенту (и в том числе банку) при заключении сделки, осуществлении какой–либо финансовой операции, а именно – выбор соотношения дохода и риска.

Нормы ликвидности банка обычно устанавливаются как отношение различных статей активов баланса ко всей сумме или к определенным статьям пассивов или, наоборот, пассивов к активам. Ликвидность банка лежит в основе его платежеспособности.

Рисунок 2. Функциональное значение банковской ликвидности

На ликвидность и платежеспособность коммерческого банка оказывает влияние ряд факторов, которые можно разделить на макроэкономические и микроэкономические, данные факторы представлены на рисунке 3.

Следует отметить, что факторы влияют на ликвидность и платежеспособность в комплексе, причем взаимосвязь наблюдается как в их отдельных группах, так и между группами.

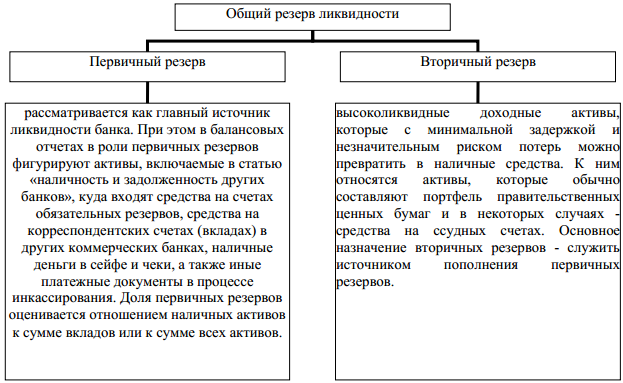

В зарубежной практике общий резерв ликвидности подразделяется на первичный и вторичный, данные резервы представлены на рисунке 4.

Каждый коммерческий банк стремится создать минимальный резерв ликвидных средств и обеспечить максимальный кредитный потенциал, исходя из своей ликвидности, надежности, прибыльности.

Ликвидность тесно связана с доходностью банка, но в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика коммерческого банка в области управления ликвидностью состоит в обеспечении оптимального сочетания ликвидности и прибыльности.

Рисунок 3. Факторы, оказывающие влияние на ликвидность и платежеспособность коммерческого банка

Рисунок 4. Общий резерв ликвидности

Риск постоянно сопутствует банковской деятельности. Риски в банковской практике – это опасность (возможность) потерь банка при наступлении определенных событий. Риски могут быть как чисто банковскими (внутренними), связанными с функционированием кредитного института, так и внешними, или общими. Важнейшим способом преодоления или минимизации рисков служит их регулирование, т.е. поддержание оптимальных соотношений ликвидности и платежеспособности банка в процессе управления его активами и пассивами.

Проведенное исследование понятия банковской ликвидности выявило, что в современной экономической теории выработана единая основа понятия банковской ликвидности, однако с существенными разногласиями по ряду частных моментов. Анализ наиболее распространенных определений ликвидности показывает, что ликвидность рассматривается, как способность вовремя расплатиться по своим обязательствам. При этом разные исследователи по–своему определяют объем обязательств и источники их погашения.

Платежеспособность банка – это способность банка выполнять обязательства перед клиентами и производить расчеты в полном объеме в определенный момент времени. Платежеспособности банка – это статистический показатель коммерческой деятельности банка. Понятия ликвидности банка и платежеспособности банка необходимо различать, т. к. оставаясь ликвидным, банк иногда становится неплатежеспособным на какое– то время. Для поддержания ликвидности и платежеспособности банка должны быть максимально минимизированы издержки при реализации активов и привлечения пассивов.

1.2. Основные направления анализа платежеспособности банка

Для того чтобы дать оценку состоянию ликвидности и платежеспособности банка, нужно знать, что для этого не существует некоего единого показателя, выполнение или невыполнение которого позволяло бы сделать вывод о состоянии банка, поскольку ликвидность и платежеспособность предполагает многофакторный анализ показателей.

Существуют различные группы показателей, такие как: нормативы ликвидности, отраженные и установленные в инструкциях Банка России; система коэффициентов, характеризующая состояние ликвидности банка и позволяющая затем дать оценку состоянию активов и пассивов банка; а также система аналитических таблиц, на основе которых можно делать общий вывод и определять политику управления средствами банка на перспективу.

От качества проведенного анализа и адекватности результатов состояния ликвидности баланса зависит эффективность и своевременность принимаемых управленческих решений. Ликвидность банка определяется соотношением его активов и пассивов и в определенной степени соответствием сроков размещенных активов и привлеченных пассивов, в частности, их сбалансированности.

Характеристика ликвидности может применяться к активам баланса, его балансу, банковской системе и финансовому рынку. При этом наиболее важно выделять активы банка по ликвидности – высоколиквидные, ликвидные, малоликвидные и неликвидные. Для получения информации о состоянии источников средств и обязательств банка, а также для дальнейшего отбора решений ведется бухгалтерский баланс и другая отчетность.

Для анализа необходимо использовать и рассматривать все данные о функционировании банка, что позволит принять наиболее оптимальные управленческие решения с целью получения прибыли и сохранения ликвидности.

Необходимо выделить Центральный Банк Российской Федерации как орган, также контролирующий ликвидность коммерческих банков. Он разрабатывает нормативы ликвидности (H2, H3, H4 и т. д.), а также осуществляет контроль за соблюдением этих обязательных нормативов.

Следует рассматривать факторы, способные в краткосрочной перспективе повлиять на платежеспособность коммерческого банка, в частности, на оценку сбалансированности операций банка по срокам (сроки до одного месяца и до полугода), а также на наличие свободных средств в балансе банка и наличие кредитов в ЦБ РФ.

Оценка ликвидности банка является достаточно сложной задачей, поскольку она отражает готовность банка отвечать по своим обязательствам, а также постоянно поддерживать стабильно приемлемый уровень средств, необходимый для расчетов с клиентами. Основными направлениями в анализе ликвидности деятельности коммерческого банка, являются: анализ показателей мгновенной, текущей и долгосрочной ликвидности, а также необходимо учитывать сбалансированность активов и пассивов по срокам и видам привлечения.

Для проведения полного анализа ликвидности и платежеспособности банка, разработана система показателей, которые в своей совокупности позволяют оценить общее состояние коммерческого банка, как в данный момент времени, так и на перспективу.

Данные показатели должны отражать сбалансированность источников и обязательств банка, при этом необходимо учитывать показатели, характеризующие задержки платежей и основные характеристики динамики проводимых банком платежей.

Расчет данных основных показателей поможет отразить состояние ликвидности и платежеспособности банка.

Показатели рассчитываются на основе данных оборотной ведомости банка на отчетную дату, а также на основе годовых отчетов по его деятельности. Основные показатели, применяемые для оценки состояния ликвидности и платежеспособности банка, а также их расчет по формулам, представлены в таблице 2.

Таким образом, методика оценки ликвидности коммерческого банка, а также прогнозирование его дальнейшего функционирования, основываются на расчете приведенных выше показателей.

Таблица 2

Показатели ликвидности банка

|

Показатели |

Расчет |

Пояснение |

|

К1 |

Остатки внебалансовых счетов 90903, 90904 |

Наличие данных платежей означает, что банк имеет проблемы с их оплатой или имеются задержки платежей |

|

К1.1. |

Дебетовый оборот по счетам 90903, 90904 |

Появление дебетовых оборотов по данным счетам может означать наличие проблем ликвидности |

|

К2 |

|

Отражает уровень деловой активности банка |

|

К3 |

|

Позволяет оценить, в какой степени банк привлекает займы на межбанковском рынке, чтобы покрыть дефицит ликвидности |

|

К4 |

|

Позволяет оценить возможность возникновения проблем с проведением платежей |

Также незаменимо применение коэффициентов (нормативов) ликвидности, которые определены ЦБ РФ в соответствии с инструкцией Банка России от 1 октября 1997 года № 1 (с указаниями ЦБ РФ от 27 мая 1999 г. № 567-У) «О порядке регулирования деятельности банков».

Применительно к этой инструкции, каждый коммерческий банк нашей страны должен осуществлять политику управления ликвидностью баланса с точки зрения расчета обязательных коэффициентов (нормативов) – норматив мгновенной ликвидности (Н2), норматив текущей ликвидности (Н3) и норматив долгосрочной ликвидности Н4.

Данные нормативы представлены в таблице 3.

Таблица 3

Нормативы ликвидности банка

|

Показатель |

Расчет |

Пояснение |

|

Норматив мгновенной ликвидности (Н2) |

|

регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня |

|

Норматив текущей ликвидности (Н3) |

|

регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней |

|

Норматив долгосрочной ликвидности (Н4) |

|

регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы |

Таким образом, на сегодняшний день все кредитные организации осуществляют управление ликвидностью, ориентируясь на вышеперечисленные нормативы.

В итоге, основываясь на совокупности всех приведенных выше показателей, можно дать оценку состоянию банка и его ликвидности и платежеспособности. Следовательно, опираясь на полученные результаты, можно выстраивать стратегию банка по управлению своими пассивами и активами, как в текущий период, так и на перспективу дальнейшего функционирования.

Ликвидная позиция банка отражает соотношение его денежных требований и обязательств за определенный период. Если за период (к определенной дате) требования к клиентам (активы) превысят обязательства банка, будет иметь место излишек ликвидности, если обязательства, означающие отток денежных средств, превышают требования (поступления) – недостаток ликвидности.

Состояние ликвидности оценивается на текущую дату и все последующие, т.е. на перспективу. Для определения ликвидной позиции составляется реструктурированный баланс, в котором активы и пассивы классифицируются по срокам погашения и востребования.

1.3. Состояние банковской ликвидности и платежеспособности в РФ в современных условиях

Индикатор ликвидности для коммерческого банка является одним из ключевых, показывающий его способность выполнять операции и характеризующий его стабильность. Так как коммерческий банк является частью всей национальной банковской системы, необходимо постоянно следить за состоянием, выявлением потенциальных рисков и применять своевременные меры по исправлению положения во избежание дальнейшей передачи негативных тенденций в целом по банковскому сектору.

Для крупномасштабного анализа, прежде всего, необходимо оценить ликвидность всего банковского сектора для того, чтобы определить условия, при которых банки функционируют. По данным Банка России, на основе показателей, характеризующих задолженность кредитных организаций перед Банком России по операциям рефинансирования и остаткам на корреспондентских счетах, можно оценить ликвидность банковского сектора. Положительная разница между этими показателями указывает на дефицит ликвидности, отрицательная, напротив, избыток.

Ситуация в банковском секторе наглядно показана с помощью графика на рисунке 1. Как можно заметить, в течение 2012-2014 года банковская система находилась в состоянии все возрастающего дефицита ликвидности, однако уже в начале 2015 тенденция переменилась, что в итоге привело к формированию профицита уже в середине 2016 года.

По словам ряда экономистов, переход от дефицита ликвидности к профициту начал складываться уже с весны 2016 года, что характеризовалось превышением пассивных операций банков над активными.

Рисунок 5. Уровень ликвидности банковской системы за период с 2012 по 2017 гг.

Рассмотрим факторы, влияющие на формирование ликвидности банковского сектора:

- изменение наличных денег в обращении (вне Банка России);

- изменение остатков на счетах расширенного правительства в Банке России;

- изменение стоимости государственного внутреннего долга;

- изменение задолженности кредитных организаций по депозитам Федерального казначейства;

- изменение задолженности кредитных организаций по операциям РЕПО Федерального казначейства;

- регулирование Банком России обязательных резервов кредитных организаций;

- операции Банка России по покупке / продаже иностранной валюты на внутреннем рынке;

- изменения обязательств Банка России перед банковским сектором;

- изменение требований Банка России к банковскому сектору;

- нетто-объем операций банка России по предоставлению и абсорбированию ликвидности.

Анализируя эти факторы, можно сделать вывод, что большинство представляют собой результат действия Банка России, поэтому на основе анализа этих параметров, Банк России принимает решение о проведении операций рефинансирования или абсорбирования ликвидности. Точност прогнозирования факторов определяет эффективность операций по управлению ликвидностью с позиции регулирования краткосрочных рыночных ставок.

Рассмотрим эти факторы более подробно в динамике для того, чтобы проследить направление их движения, определить точки поворота и причины, к этому приведшие. В период с 2012 по 2014, российский банковский сектор находился в условиях роста дефицита ликвидности, который возник из-за активно растущего кредитного портфеля при низких объемах привлеченных вкладов. Если рассматривать факторы формирования ликвидности, можно отметить, что наибольшее влияние оказали валютные интервенции Банка России на внутреннем рынке, а также увеличение наличных денег в обращении.

Изменение факторов в течение 2014 года характеризуется следующими показателями:

- в результате валютных интервенций произошел отток ликвидности из банковского сектора в размере 3,4 трлн. руб. (В 2013 году соответствующий показатель был равен 0,9 трлн. рублей);

- эмиссия денежных средств способствовала оттоку ликвидности из банковского сектора, который составил 0,3 трлн. руб. (2013 - 0,5 трлн. рублей);

- движение денежных средств через бюджетный канал привело к притоку ликвидности в размере 1,1 триллиона долларов. Рублей, что было связано с увеличением расходов федерального бюджета.

Кроме того, рост усредненной части обязательных резервов оказал влияние на формирование спроса на ликвидность. Основной причиной увеличения объема резервных обязательств была их курсовая переоценка в конце 2014 года.

При указанных выше условиях, структурный дефицит только увеличивался, что отразилось на спросе по операциям рефинансирования со стороны кредитных учреждений. Основным инструментом Банка России в то время были операции на аукционной основе по предоставлению ликвидности, что способствовало поддержанию средств на корреспондентских счетах кредитных организаций для обеспечения выплат по платежам и усреднения обязательных резервов. Основная цель мероприятий по управлению ликвидностью заключалась в сглаживании колебаний процентных ставок на межбанковском рынке и устранении серьезных отклонений их значений от ключевой ставки.

В течение 2015 года, банковский сектор находился в условиях дефицита ликвидности, который был обусловлен проведением операций рефинансирования Банка России на аукционной основе. Однако, произошли изменения в тенденции, объем средств, поступающих на банковский сектор начал расти. Поворотным моментом стало повышение Банком России ключевой ставки до 17% в конце 2014 года, в результате которого ставки по активным и пассивным операциям банков увеличились. Высокая рентабельность способствовала притоку средств населения на депозитах в банках, в то время как ухудшение макроэкономических условий в сочетании с общей нестабильностью привели к сокращению потребительского спроса и снижению инвестиций, что и повлияло на уровень кредитования. По итогам 2015 года активы банковского сектора увеличились на 6,9%, капитал на 13,6%. Объем привлеченных депозитов и средств на счетах организаций увеличился на 15,6%, а объем средств, предоставленных экономике, лишь на 7,6%. Как следствие, коммерческие банки смогли получить финансирование традиционным способом, что привело к снижению спроса кредитных организаций на операции рефинансирования с Банком России.

Если рассматривать факторы формирования ликвидности, то на рынке в 2015 году сложилась следующая ситуация:

- основным драйвером притока ликвидности стало движение средств по бюджетному каналу. В результате финансирования дефицита бюджета из Резервного фонда средства в размере 2,6 трлн. руб. были зачислены на счета Федерального казначейства в Банке России;

- снижение объема размещенных облигаций Федерального займа (ОФЗ), проведенного Министерством финансов сыграло свою роль, отразившись притоком ликвидности в размере 0,1 трлн. долл. руб.;

- уменьшение объема наличных денег в обращении также повлияло, что привело к притоку ликвидности в размере 0,5 трлн. долл. руб. Такое изменение в текущей тенденция объясняется общим снижением экономической активности населения и склонностью к сбережениям, в том числе за счет повышения процентных ставок по депозитам;

- использование Банком России валютных интервенций на внутреннем рынке также способствовало притоку ликвидности, эффект оценивается в 0,4 триллиона. руб.

При указанных выше условиях, задолженность кредитных организаций перед Банком России снизилась на 3,7 триллиона рублей по операциям рефинансирования. В сравнении с предыдущим периодом снижение составило 42,3%, тем самым снизив долю кредитов рефинансирования в пассивах банков с 12 до 6,5%. Для поддержания необходимого уровня ликвидности Банк России продолжал проведение операций рефинансирования на аукционной основе, но объем задолженности по ним снизился на 1,2 трлн. руб.

Тенденция к формированию избыточной ликвидности складывалась на протяжении всего 2016 года, основным фактором, который оказал наибольшее влияние на величину было изменение объема денежных средств на счетах расширенного Правительства. Финансирование дефицита бюджета из Резервного фонда способствовало притоку ликвидности в банковский сектор.

Количественные показатели финансового сектора в 2016 году были характерны следующие тенденции:

- объем рублевых депозитов начал расти после снижения в 2014-2015 годах, прирост средств населения на счетах составил 4,2%;

- кредитная активность остается низкой, по сравнению с 2015 годом, кредиты, выданные экономике снизились на 6,9%, в то время как падение кредитования нефинансовых организаций составило 9,5%, в то время как кредитование населения, наоборот, показало рост на 1,1%;

- объем требований кредитных организаций к Банку России вырос на 22,2%;

- задолженность кредитных организаций перед Банком России по операциям рефинансирования была снижена почти в 2 раза.

По данным отчета Банка России о состоянии ликвидности и финансовых рынков, в ноябре 2016 года впервые с 2011 г. произошел переход к структурному профициту ликвидности, но это состояние не было стабильным, и уже в декабре банковский сектор вновь вернулся к дефициту. Это обстоятельство было связано с увеличением спроса на наличные денежные средства в банках. Но уже во второй половине января, структурный профицит ликвидности снова сформировался в банковском секторе. По оценкам экспертов, профицит сохранится до конца 2017 года, что обусловлено финансированием дефицита бюджета за счет суверенных фондов.

В этих условиях основным инструментом Банка России является проведение депозитных аукционов на срок 1 неделя, которые работают симметрично с недельным РЕПО. На основе прогноза состояния ликвидности банка, анализа спроса и предложения на нее, Банк России принимает решение о проведении определенных операций. В случае, если спрос превышает предложение, операций по предоставлению ликвидности, в противном случае - на ее поглощение. Если объемы банковского предложение совпадает с расчетным лимитом Банка России, краткосрочные ставки межбанковского рынка будут близки к ключевой. В августе 2016 года, впервые за долгое время был проведен депозитный аукцион, в результате которого регулятор изъял денежные средства в сумме 100 млрд. рублей, всего 62 банка приняло участие в нем, но объем предложения со стороны банков превысил расчетный лимит.

Стоит отметить, в условиях структурного профицита ликвидности, возникают трудности в реализации процентной политики Банка России и достижении оперативной цели, а именно, сохранение краткосрочных ставок вблизи ключевой. В этом и есть разница между структурным избытком ликвидности и дефицитом, который является более эффективным с позиции сохранения ставок на межбанковском рынке в середине процентного коридора.

В ситуации избытка ликвидности, даже при условии проведения депозитных аукционов, эффективность процентной политики Банка России снижается и она теряет свои рычаги влияния на рынок.

Проблема заключается в том, что в положении структурного избытка ликвидности, деньги достаются банкам дешевле, чем по ключевой ставке, что смещает рыночные ставки в нижней границе процентного коридора.

Кроме того, в условиях профицита, существует опасность роста инфляции из-за снижения стоимости заемных средств для банков и, как следствие, доступность кредитов для населения будет увеличиваться, что может быть отражено в увеличении спроса на товары и услуги с их стороны, тем самым подстегнув инфляцию.

Таким образом, проанализировав сложившуюся ситуацию, можно сделать вывод, что на современном этапе банковский сектор в России находится в условиях профицита ликвидности, и важным условием проведения эффективной денежно-кредитной политики является использование Банком России инструментов по ее абсорбированию.

Данный фактор позволит предотвратить сильные колебания ставок на денежном рынке и риск роста инфляции.

2. и на России

– это российской экономики, ее системы. Банк дает и семье.

На долю по 28,6% (по состоянию на 1 2017 года).

Банк и долю на вкладов. На его долю 44,9% населения, 37,7% и 32,7% (по на 1 2017 года).

Сбербанк – это 16 и 16,5 в 83 Федерации, на 11 поясов. сеть из банков, и в СНГ, и Европе, Турции, Великобритании, США и других странах.

в 127 млн. и 10 млн. за ее пределами, 1,1 млн. в 22 присутствия.

для широк: от и до карт, переводов, и услуг.

Все в по фабрика», для кредитных и портфеля.

удобным, и технологичным, с все клиентов. В банке обслуживания, в входят:

- 24 млн. пользователей);

- для 1 млн. пользователей);

- банк» 24 млн. пользователей);

- одна из в мире и 90 тыс. устройств).

и карт. банк, и BNP Paribas, под брендом Cetelem, кредитования».

Банк все клиентов, на долю и 33 % банка. – это и крупнейших клиентов.

– это команда, в 325 тыс. сотрудников, над в с и уровня.

В 2016 году 250 тыс. прошли по программам, для с бизнес-школами.

– к и работе, компас, в ситуациях, принципы, которым мы и везде.

и Сбербанка, его роль в России. Наши клиенты, их потребности, и цели есть всей как организации. амбициозную цель – из мира - и подчеркивает, для его сотрудники, и его без их и целей. цели командой единомышленников, ценностей.

В 4 ПАО за годы.

4

активов ПАО за гг., тыс. руб.

|

Показатель |

2017 |

2016 |

2015 |

|||||

|

Сумма |

% |

ТП |

Сумма |

% |

ТП |

Сумма |

% |

|

|

1 средства |

92549420 |

4,49 |

-11,79 |

104917438 |

4,86 |

123,95 |

46847689 |

3,17 |

|

2 в Федерации |

31662813 |

1,54 |

-33,44 |

47568231 |

2,20 |

29,72 |

36669111 |

2,48 |

|

2.1 в России |

9116510 |

28,79 |

-32,66 |

13537922 |

28,46 |

31,29 |

10311461 |

28,12 |

|

3 в организациях |

31112867 |

1,51 |

-54,14 |

67851759 |

3,14 |

142,80 |

27945294 |

1,89 |

|

4 в ценные и финансовые активы, в для продажи |

190263930 |

9,24 |

72,73 |

110149529 |

5,10 |

36,23 |

80851936 |

5,47 |

|

5 вложения, до погашения |

83743599 |

4,07 |

50,60 |

55606635 |

2,58 |

- |

0 |

0 |

|

6 активы, по или убыток |

147502924 |

7,16 |

-36,46 |

232161326 |

10,76 |

105,61 |

112913149 |

7,64 |

|

7 задолженность |

1398956141 |

67,96 |

-4,92 |

1471399625 |

68,20 |

34,40 |

1094782588 |

74,10 |

|

8 к на прибыль |

3435845 |

0,16 |

164,63 |

1298362 |

0,06 |

- |

0 |

0 |

|

9 актив |

0 |

0 |

-100 |

3258156 |

0,15 |

- |

0 |

0 |

|

10 средства, активы и запасы |

19019427 |

0,92 |

6,78 |

17811828 |

0,82 |

16,68 |

15265300 |

1,03 |

|

11 активы |

60314889 |

2,93 |

32,99 |

45353260 |

2,10 |

-26,86 |

62014146 |

4,19 |

|

12 активов |

2058558855 |

100 |

-4,58 |

2157376149 |

100 |

46,03 |

1477289213 |

100 |

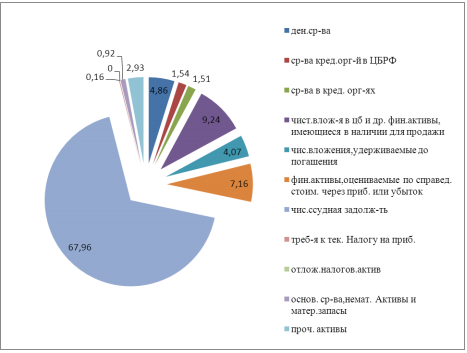

Из данных, в таблице, видно, что к 2016 году на тыс. руб. и в тыс. руб. К 2017 году на тыс. руб. и тыс. руб. статьей в на задолженность. В 2015 и 2016 году активы, по или убыток», в 2017 году ее удельный вес в снижается, и в и активы, в для продажи». вес в объеме незначителен, но активы. Темп с 2016 по 2017 год и – 4,58%.

средств, организаций в ЦБРФ, в организациях, в России.

ПАО за годы.

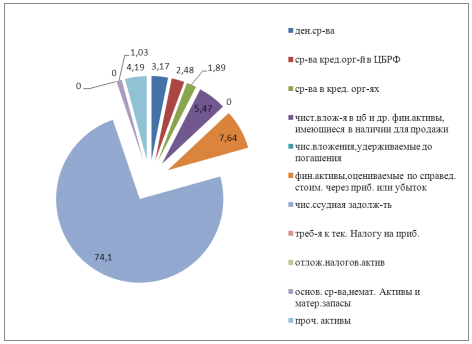

6. ПАО за 2015 год

из представленной диаграммы, доля в ПАО задолженности. Ее вес в 74,10%. активом банка. Доля незначительна, но она активов.

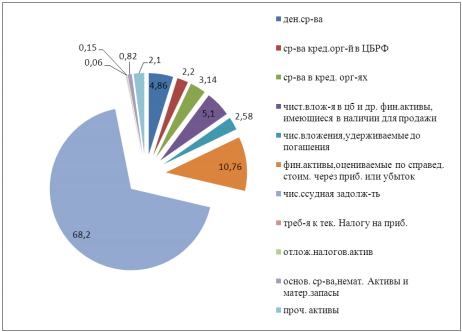

ПАО за 2016 год.

7. ПАО за 2016 год

К 2016 году доля задолженности на 5,9% и в 2016 году вес в в банка. Темп за 34,40%. на 376617037 тыс. руб. и в 2016 году тыс. руб. в за год. в баланса, так как его доля в наибольшей по с показателями. Это о том, что в этот банк свои за счет ссуд, клиентам.

Доля в и активы, в для в за уменьшилась на 0,37% и в 2016 году вес в активов. в и активы, в для продажи, на тыс. руб. и в 2016 году тыс. руб. Темп прироста за год 36,23%.

Доля средств, и на 0,21% по с 2015 и в 2016 году в банка. средств, активов и на тыс. руб. и в 2016 году тыс. руб. Темп за 16,68%.

Доля по с 2015 на 1,69% и в 2016 году 4,86% в активов банка. на тыс. руб. и в 2016 году тыс. руб. Темп за 123,95%.

Доля в на и в 2016 году 3,14% в банка. в на тыс. руб. и в 2016 году тыс. руб. Темп в за год 142,80%.

величины в 2016 году за счет доли активов, по или убыток. Доля на 3,12% и в 2016 году в банка. увеличился на тыс. руб. и в 2016 году тыс. руб. Темп активов, по или за 105,61%.

вес к на в банковских незначителен, но к 2016 году его доля до в активов. к на к 2016 году до тыс. руб.

В 2016 году вес составил в активов, тыс. руб.

Доля в на 2,09% и в 2016 году 2,10%. уменьшился на тыс. руб. и в 2016 году тыс. руб. Темп за год (-26,86%). Это о том, что по банк хуже, чем в 2015 году.

ПАО за 2017 год.

9. ПАО «Сбербанк за 2017 год

из диаграммы, выводы. доля в за 2017 год задолженности. ее доля в 2017 году на 0,245 и в банка за год. на тыс. руб. и в 2017 году тыс. руб. Темп и - 4,92%. Это о том, что в 2017 году было выдано ссуд клиентам, чем в годы.

За год уменьшилась, но в за долю. для выгодна доходности, и риска.

В 2017 году доля в и активы, для на 4,14% и в банка 9,24%. в и активы, в для продажи, на тыс. руб. и в 2017 году тыс. руб.

Темп за год 72,73%. К относятся в и организации, чья доля к 2016 году на 3,38% и на 0,88% к 2017 году. в и к 2016 году на тыс. руб. и к 2017 году на тыс. руб.

К 2017 году доля средства, и увеличилась на 0,1% и в банка. на тыс. руб. и в 2017 году тыс. руб. Темп за год 6,78%.

К 2017 году доля в активов на 0,37% и 4,49%. на тыс. руб. и в 2017 году тыс. руб. Темп с 2016 по 2017 год - 11,79%. Это о том, что к 2017 году состояние ПАО России».

Доля в к 2016 году на в и на 0,66% к 2017 году. на тыс. руб. к 2017 году. Темп показателя за год и – 33,44%. К в России. К 2017 году их доля на 0,33%. в на тыс. руб. к 2017 году. Темп за 2015/2016 год темп и - 32,66%.

К 2017 доля в на 1,63% и в 1,51%. в на 36738892 тыс. руб. и в 2017 году тыс. руб. Темп за год и - 54,14%. образом, по банк хуже, чем за год.

Доля активов, по или к 2017 году уменьшилась на 3,6% и в 7,16%. на тыс. руб. и в 2017 году тыс. руб. Темп за год и -36,46%.

Доля вложений, до в структуре всех на 1,49% к 2017 году. на тыс. руб. к 2017 году. Темп вложений, до за год 50,60%. отметить, что в 2015 году не имел доли в активов.

Удельный вес к на в к 2017 году еще на 0,1%. к на на тыс. руб. к 2017 году. Темп за год 164,63%.

К 2017 году доля показателя на и в вес 2,93%. на тыс. руб. и в 2017 году тыс. руб.

Темп активов за год 32,99%.

В 5 ПАО в гг., тыс. руб.

5

ПАО за гг., тыс. руб.

|

Показатель |

2017 |

2016 |

2015 |

|||||

|

Сумма |

% |

ТП |

Сумма |

% |

ТП |

Сумма |

% |

|

|

1 Кредиты, |

26860955 |

1,47 |

-92,06 |

338547002 |

17,09 |

264,29 |

92931983 |

6,94 |

|

2 кредитных организаций |

176516775 |

9,64 |

-15,31 |

208426055 |

10,52 |

20,85 |

172452618 |

12,88 |

|

3 клиентов, не организациями |

1424717125 |

77,77 |

28,33 |

1110177453 |

56,05 |

25,82 |

882319242 |

65,90 |

|

3.1 лиц в том предпринимателей |

624466860 |

43,83 |

26,96 |

491879792 |

44,31 |

32,38 |

371557321 |

42,11 |

|

4 обязательства, по или убыток |

57139861 |

3,12 |

-63,68 |

157320523 |

7,94 |

211,23 |

50546931 |

3,77 |

|

5 обязательства |

78316348 |

4,27 |

-28,79 |

109988998 |

5,55 |

7,03 |

102762082 |

7,67 |

|

6 по на прибыль |

1789713 |

0,08 |

1345,22 |

123837 |

0,006 |

- |

- |

- |

|

7 Отложенное обязательство |

7316847 |

0,39 |

1413,44 |

483458 |

0,02 |

- |

- |

- |

|

8 обязательства |

49509256 |

2,70 |

28,15 |

38634616 |

1,95 |

23,87 |

31189744 |

2,32 |

|

9. на по характера, и с зон |

9847087 |

0,54 |

-41,29 |

16773475 |

0,84 |

155,25 |

6571466 |

0,49 |

|

10 пассивов |

1832013967 |

100 |

-7,49 |

1980475417 |

100 |

47,93 |

1338774066 |

100 |

данные, в таблице, видно, что пассивов меняется. За год на тыс. руб. и в 2016 году тыс. руб. К 2017 году на тыс. руб. и тыс. руб. в банка клиентов, не и лиц. Темп с 2016 по 2017 год и – 7,49%. показателей как «Кредиты, и ЦБРФ», организаций», обязательства, по или убыток», обязательства», на по характера, прочим и с зон».

ПАО за 2015 год.

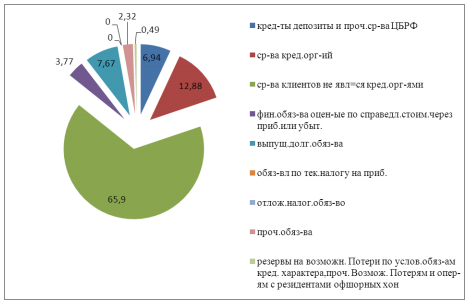

10. ПАО за 2015 год

из видно, что долю в структуре клиентов, не организациями. Их доля в банка. показателем, чья доля в ПАО России», кредитных организаций. Их доля в 12,88%. Доля в банка. Доля незначительна, но она пассивов банка.

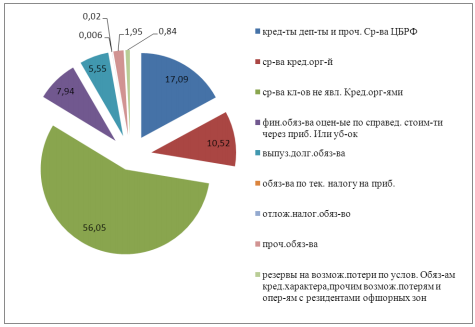

ПАО за 2016 год, на 11.

11. ПАО за 2016 год

К 2016 году доля клиентов, не в ПАО «Сбербанк на 9,85%. клиентов, не организациями, к 2016 году на тыс. руб. Темп клиентов, не за год 25,82%.

К 2016 году доля организаций на 2,36% и в банка. на тыс. руб. и в 2016 году тыс. руб. Темп за год 20,85%.

Доля показателя, как кредиты, депозиты и к 2016 году на 10,15% и в банка. кредитов, и Федерации к 2016 году на тыс. руб. и тыс. руб.

Темп за год 264,29%.

Доля на по характера, и с резидентами зон за год в на 0,35% и в 2016 году вес, 0,84%. на тыс. руб. и в 2016 году тыс. руб.

Доля обязательств, по справедливой или к 2016 году на 4,17%. к 2016 году на тыс. руб. Темп за год 211,23%.

Доля в всех уменьшилась на 2,12% к 2016 году. на тыс. руб. к 2016 году. Темп за год 7,03%.

Доля по на в всех увеличилась к 2016 году до 0,006%. к 2016 году на тыс. руб.

Доля в всех к 2016 году до 0,02%. к 2016 году до тыс. руб.

Доля в ПАО «Сбербанк на 0,47%. на тыс. руб. к 2016 году. Темп за год 23,87%.

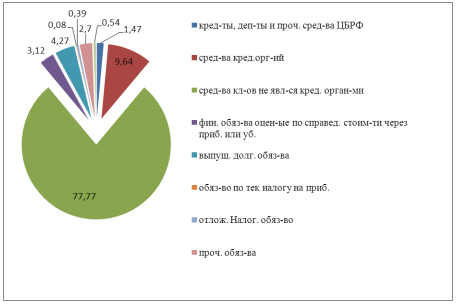

ПАО за 2017 год.

12. ПАО «Сбербанк за 2017 год

из выводы. долю в на клиентов, не организациями. К 2017 году доля клиентов, не являющихся на в всех банка. клиентов, не на тыс. руб. к 2017 году. Темп клиентов, не организациями за год 28,33%. Из следует, что ПАО на то, в доля клиентов. Это с издержками, но банк зависимым от населения, что на банка.

клиентов, не организациями, растёт. В показывает, что ПАО свои с коммерческим и в нем. Тот факт, что на долю в пассивов, банк с и о том, что банк и с на свое будущее развитие.

К клиентов, не организациями, лиц, в том предпринимателей. Доля на 2,2% к 2016 году и на 0,48% к 2017 году в клиентов, не организациями. также на тыс. руб. к 2016 году и на тыс. руб. к 2017 году. Темп лиц, в том за год 32,38%, за год 26,96%.

К 2017 году доля в пассивов на 0,88% и 9,64%. на тыс. руб. и в 2017 году тыс. руб. За год темп и - 15,31%. Это говорит о том, что к 2017 году.

В 2017 году доля «Кредиты, и на в банка и 1,47%. кредитов, и к 2017 году на тыс. руб. и тыс. руб. Темп за темп и равен - 92,06%.

В 2017 году доля на по характера, и с зон» на 0,3% и на тыс. руб. Темп показателя за год и - 41,29%.

Доля обязательств, по или убыток, к 2017 году на 4,82 в банка. на тыс. руб. к 2017 году. Темп за год темп прироста и - 63,68%.

Доля в всех к 2017 году на 1,28%. к 2017 году на тыс. руб. Темп за 2017/2016 год был и -28,79%. о не за счет бумаг.

Доля по на в всех увеличилась к 2017 году на 0,074%. к 2017 году на тыс. руб. Темп за год 45,22%.

Доля в всех к 2017 году на 0,37%. к 2017 году на тыс. руб. Темп прироста за год 13,44%.

Если обязательства, то их доля в всех на 0,75% к 2017 году. на тыс. руб. к 2017 году. Темп за год 28,15%.

образом, рассмотрев и с 2015 по 2017 год, вывод, что ПАО хуже в 2017 году. Это напряженности, в сейчас.

2.3. Анализ и банк

ПАО в ЦБ РФ, за его деятельностью, о по форме.

ПАО России» в 6.

6

ПАО России»

|

показателя |

Обозначение |

Норматив |

значение |

2017 к 2016 |

||

|

2016 |

2017 |

Абс. |

Относ. |

|||

|

капитала |

Н1.1 |

4,5 |

14,1 |

25,3 |

+11,2 |

79,43 |

|

банка |

H1.2 |

6 |

14,1 |

25,3 |

+11,2 |

79,43 |

|

собственных банка |

Н1.0 |

8 |

21,0 |

29,9 |

+8,9 |

42,38 |

|

банка |

Н2 |

15 |

57,0 |

39,9 |

–17,1 |

–30,0 |

|

банка |

НЗ |

50 |

310,2 |

482,5 |

+172,3 |

55,54 |

|

ликвидности |

Н4 |

120 |

22,0 |

25,5 |

+3,5 |

15,9 |

|

рисков |

Н7 |

800 |

101,4 |

121,2 |

+19,8 |

19,53 |

На 6 сделать о ПАО в 2017 году. Так (Н1.1) 25,3 пункта, что выше значения, а темп 79,43%, так же банка (H1.2) на 79,43% и 25,3 пункта, Н1.0) с 21 до 29,9 пунктов. о том, что ПАО средств на уровне, и ПАО операций.

Из видно, что (Н2) за гг. с 57% до 39,9%, за счет на и на вкладах «до востребования». и активы, на средств, как наличным, так и (из счета).

На находится в пределах, что как достаточную.

(Min 50%) в 2017 году 482,5 пункта, так как по обязательств, как лиц, так и организаций, с и кредитов. ПАО России» вкладов, для обязательств.

(Н4) в гг. 22,0 и 25,5 соответственно, он ниже (120). Что в ПАО «Сбербанк России», так как риск в в (например, кредиты). Н4 о том, что ПАО в долгосрочные (например, банк на 25 лет, при этом на эти он у на 30 дней).

(Н7) в гг. 101,4 и 121,2 соответственно, он находится ниже (800). Что в ПАО России».

В ПАО непрерывный, ликвидности, текущей и ликвидностью.

на и ПАО обязательств, а на по ликвидности. управления включает:

риска;

ликвидности;

- мониторинг, и ликвидности.

ликвидности.

позиции дефицитом, а – средств.

риска. Мониторинг, и риска, в том на предмет ограничений, ПАО с риска. и риска мер его минимизации. Ниже мер ликвидности:

по капитала, фондирования, продуктов;

по страхование;

по прекращению кредитования, расходов.

За ПАО подразделения:

– подразделение, за ликвидности;

и отчетности – подразделение, по ликвидности, и бюджетированию;

– подразделение, за и на в ликвидности, а в целях дохода.

ликвидности.

В деятельности, ПАО риска, а при меры по снижению, передаче либо риска.

ПАО активов, для и ликвидных и к на с за коэффициентов требованиям.

ПАО за гг. 7).

7

ПАО России»

|

Показатель |

2016 |

2017 |

изм–е, +/– |

Темп роста, % |

|

|

рычаг |

7 |

6,27 |

–0,73 |

89,57 |

|

|

рычага |

6 |

5,27 |

–0,73 |

87,83 |

|

|

Показатель капитала |

14,28 |

15,95 |

+1,67 |

111,69 |

|

|

ресурсов |

0,92 |

0,95 |

+0,03 |

103,26 |

|

|

средства |

5 881 835 |

6 047 322 |

+165487 |

102,81 |

|

|

не организаций |

5 419 752 |

5 740 762 |

+321010 |

105,92 |

|

|

Доля не в пассивах |

0,85 |

0,93 |

+0,08 |

109,41 |

|

|

на обязательства |

7,22 |

4,97 |

–2,25 |

68,84 |

|

|

лет и года в собствен. капитала |

4,73 |

–0,08 |

–4,81 |

1,69 |

|

В результате ПАО выводы.

на 10,43% и в 2017 году 6,27 пункта, это о том, что ПАО России», что приводит к его неплатежеспособности. Это с в нее за риск.

и средств на 0,73 и 5,27 пункта, что к (в этом капитала, а при от его использования).

достаточности на 1,67 и 15,95 пункта, что ПАО России», так как его с увеличивается.

на 0,03 и 0,95 пункта, на основании чего вывод, что всех на ПАО без изменений.

ПАО в 2017 году на млн. руб., о том, что средства организаций, клиентов, не и в 2017 году, на 2,81%, что в банка.

не на 321010 млн. руб., темп 5,92%, на вывод, что ПАО для базы к на у кредитных организаций.

Доля не в ПАО на 0,08 и 0,93 пункта, то есть неизменной.

на на 2,25 и 4,97 пункта, что положительным в ПАО России».

лет и года в на 4,81 и -0,08 пункта.

рычага и его за не было.

активов, в с и активов, для нет.

На проведенного ПАО России», вывод, что за 2017 год все нормативов, от 3 2012 № «Об банков», то есть ПАО России» свои в срок и к платежеспособным.

как положительные, так и в ПАО в 2017 г.:

- показатель на 3,4%, а с 2 в гг. до 1 в 2017 г., что как и на банка;

- показатель оптимальным. Рост 1,7%. по к гг. не и 1 баллу, что по Метелева С. Е.;

на 20,4% и по бумаг, в для в дополнительного капитала. с 1 в гг. до 2 в 2017 г. и на устойчивости;

1,2, что по финансовой банка.

В 8 и ПАО за гг.

8

ПАО России» за гг., %

|

Код |

Показатель |

вес |

2015 |

2016 |

2017 |

|||

|

и капитала |

оценка |

балл |

оценка |

балл |

оценка |

балл |

||

|

ПД1 |

активов |

3 |

1,4 |

1 |

1,0 |

2 |

2,3 |

1 |

|

ПД2 |

капитала |

3 |

15,7 |

1 |

9,4 |

1 |

17,6 |

1 |

|

и расходов |

||||||||

|

ПД3 |

доходов |

2 |

1,1 |

1 |

6,6 |

1 |

0,2 |

1 |

|

ПД4 |

расходов |

2 |

29,3 |

1 |

39,3 |

1 |

25,6 |

1 |

|

операций и в целом |

||||||||

|

ПД5 |

маржи |

2 |

4,4 |

2 |

3,8 |

2 |

5,5 |

1 |

|

ПД6 |

от операций |

1 |

6,9 |

3 |

6,2 |

3 |

8,1 |

2 |

|

РГД |

< 2,3) |

1,3 |

1,5 |

1,1 |

||||

как положительные, так и в управлении ПАО в 2017 г.:

1,3%, что тенденцией. по к 2016 г. до 1 балла, что как и на финансовой банка;

на 8,2%, что положительно. по к г. г. не и 1 баллу, что по С. Е.;

в 2017 г. по отношению к 2016 г. на 6,4% и о от доходов. по к гг. не и 1 баллу, что оценкой;

- на структуры на 13,7% расходов. по к г. г. не и 1 баллу, что оценкой;

1,7%, а балльная с 2 в г. г. до 1 в 2017 г., что как и на банка;

от операций на 1,9% как и на и рентабельности.

В ПАО положительные тенденции:

с 1,5 в 2016 г. до 1,2 в 2017 г., что об устойчивости;

с 1,5 в 2016 г. до 1,1 в 2017 г. устойчивости;

в 2017 г. по к 2016 г. не изменилась.

Таким образом, ПАО по с методики, значения.

по 2017 г. ПАО хорошую устойчивость, с ликвидности, и доходности, а от рынка.

На ПАО капитала, и пассивов, и риски. Основными риска, на ПАО России», риск ликвидности.

Для и и критерии, в России от 11.06.2014 г. № «О в ее для в вкладов».

В 9 показатели, на ПАО России» в гг.

9

для ПАО в гг.

|

и его норматив |

по годам |

отклонение, +/- |

|||

|

2015 |

2016 |

2017 |

2016 к 2015 |

2017 к 2016 |

|

|

доли ссуд, % ≤ 10,0) |

1,9 |

3,0 |

2,3 |

+1,1 |

-0,7 |

|

на потери по и иным активам, % ≤ 15,0) |

5,1 |

6,1 |

6,7 |

+1,0 |

+0,6 |

|

задолженность, млн. руб. |

16633359 |

17788327 |

17216654 |

+1154968 |

-571673 |

|

на потери, млн. руб. |

865945 |

1103624 |

1171778 |

+237679 |

+68154 |

|

рисков, % ≤ 800,0) |

210,6 |

197,5 |

129,6 |

-13,0 |

-67,9 |

|

по банка, % ≤ 3,0) |

1,0 |

0,8 |

0,5 |

-0,3 |

-0,2 |

В 2017 г. как положительные, так и показателей ПАО России»:

доли ссуд на 0,7%, на 67,9% и по на 0,2% к факторам, влияющим на банка;

на по и иным на 0,6% и на на млн. руб. при на млн. руб. негативно.

всех рассчитанных ПАО значениям.

СПИСОК ЛИТЕРАТУРЫ:

- Письмо Банка России от 27.07.2000 N 139-Т "О рекомендациях по анализу ликвидности кредитных организаций"

- Порядок проведения анализа финансового положения банка для решения вопроса о целесообразности участия государственной корпорации "Агентство по страхованию вкладов" в осуществлении мер по предупреждению банкротства или урегулировании обязательств банка" (утв. решением Правления ГК "Агентство по страхованию вкладов" от 19.11.2015, протокол N 169, раздел VI)

- Алехина В.И., Бондаренко Т.Н. Ликвидность коммерческого банка: проблемы и совершенствование методов управления // Современные научные исследования и инновации. – 2014. – № 5–2 (37). – С. 9.

- Банковское дело: розничный бизнес: учебное пособие / коллектив 23 авторов; под ред. Г.Н. Белоглазовой и Л.П. Кроливецкой. — М.: КНОРУС, 2016. — 414 c.

- Банковское дело: учебник / О.И. Лаврушин под ред., Н.И. Валенцева и др. — Москва: КноРус, 2016. — 800 с.

- Банковское дело. Организация деятельности коммерческого банка; ; под ред. Г.Н. Белоглазовой и Л.П. Кроливецкой – 2015г.- 545с.

- «Профессионально-личностные деформации субъекта труда»

- Нотариат в РФ

- Развитие малого бизнеса: перспективы и недостатки в сфере торговли

- «Сущность и реализация принципов современного государственного управления»

- Критерии выбора средств разработки мобильных приложений (Разработка мобильного приложения: от идеи до результата)

- Соотношение права и закона (Основные теоретические аспекты категории «право»)

- Учет лизинговых операций (Сущность и классификация лизинговых операций)

- Пенсионный фонд

- Финансовая политика и ее реализация в РФ (Сущность финансов)

- «Языки гипертекстовой разметки» (Языки гипертекстовой разметки)

- Проектирование БД для домашней библиотеки (Описание предметной области. Постановка задачи)

- Статус нотариуса (Теоретико-правовой анализ нотариата)