Анализ ликвидности банка (на примере Альфа банка). Понятие ликвидности банка и факторы на нее влияющие

Содержание:

ВВЕДЕНИЕ

На сегодня одной из важнейших задач коммерческого банка является обеспечение его финансовой устойчивости. Внешним проявлением финансовой устойчивости банковского учреждения является его платежеспособность и ликвидность. Если банковское учреждение работает убыточно, это приводит к снижению его платежеспособности, что автоматически подрывает репутацию и заинтересованность со стороны клиентов, поэтому снижение ликвидности и платежеспособности на фоне убыточной деятельности представляет угрозу существования банковского учреждения, что отражает актуальность и важность исследования данной проблемы.

Правильная оценка ликвидности банков и впоследствии правильное ее управление является одним из важнейших вопросов в деятельности кредитных организаций. Вовремя решенный вопрос о стабилизации ликвидности поможет конкретному банку выйти из кризисной ситуации, он сможет четко располагать временем и качеством имеющихся ресурсов в базе.

На сегодняшний день в банковскую практику РФ активно внедряются стандарты международного требования к КБ, как «Базель III», но как российские банки готовы к полному переходу к нему – остается под вопросом.

Исследованию проблематики ликвидности банка значительное внимание уделяют как отечественные, так и зарубежные ученые. Вопросы сущности, видов, факторов ликвидности банка исследовали такие авторы, как Б.А. Райзберг, М.Л.Лишанский, П.И. Вахрин, Ю.И.Коробов, В.В.Киселев, О.И.Лаврушин, Е.Ф.Жуков, Д.М. Олейник, А.Н.Шаталов, Ф.И. Шпиг, В.М.Родионова, а также зарубежные специалисты Дж. Ф.Синки, Э.Хелферт, А. Градиль.

Целью курсовой работы выступает анализ ликвидности коммерческого банка и разработка путей ее повышения.

Для достижения поставленной цели в курсовой работе нужно решить следующие задачи:

– определить понятие ликвидности банка и выявить факторы, на нее влияющие;

– рассмотреть методику анализа ликвидности коммерческого банка;

– привести характеристику АО «Альфа-Банк»;

– провести анализ ликвидности АО «Альфа-Банк»;

– предложить пути повышения ликвидности АО «Альфа-Банк».

Объектом исследования выступает АО «Альфа-Банк».

Предметом исследования является ликвидность коммерческого банка.

Для выполнения работы применялись следующие общенаучные методы – сравнение, абстрагирование, анализ; теоретические методы и частнонаучные методы – сравнительно-правовой, финансовый анализ.

Курсовая работа состоит из введения, двух глав, заключения, списка литературы, приложений. В первой главе рассматриваются теоретические основы анализа ликвидности банка, в том числе определены понятие ликвидности банка и факторы на нее влияющие. Во второй главе проведен анализ ликвидности банка (на примере Альфа банка) и предложены пути ее повышения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЛИКВИДНОСТИ БАНКА

1.1 Понятие ликвидности банка и факторы на нее влияющие

Основоположником современной теории ликвидности является Дж. М. Кейнс, который в научном труде «Общая теория занятости, процента и денег» (1936 г.) описал психологический мотив «предпочтения ликвидности» – стремление хозяйствующих субъектов держать полученные доходы в денежной форме[1]. После Дж. Об. Кейнса проблемы банковской ликвидности изучало много ученых, но единого определения ликвидности банковской системы не было предложено.

Ликвидность банка определяется сбалансированностью его активов и пассивов банка, степенью соответствия сроков размещенных активов и привлеченных пассивов. Следовательно, оценка ликвидности банка заключается в оценке ликвидности его баланса[2].

По мнению Г.С. Чеботаревой, ликвидность коммерческого банка означает возможность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих долговых обязательств перед всеми контрагентами, а также предоставлять им средства в рамках взятых на себя обязательств, в том числе и в будущем (например, по банковским гарантиям, кредитным линиям)[3].

По мнению Ю.И. Коробова[4], ликвидность банка – это возможность использования актива в качестве средства платежа при его способности сохранять свою номинальную стоимость неизменной.

Из-за различной трактовки разными авторами нет однозначного определения банковской ликвидности, но считается, что есть две наиболее распространенные точки зрения по трактовке понятия «ликвидность банка». Согласно первого подхода ликвидность банка определяется как возможность использования некоего актива банка в качестве наличных денежных средств или быстрого превращения его в наличные, а также как способность актива сохранять при этом свою номинальную стоимость неизменной. Согласно второго подхода ликвидность банка трактуется как качественная характеристика объекта экономических отношений, как способность погашать свои обязательства в срок.

На основе критического анализа научных источников[5] нами проведена систематизация факторов влияния на ликвидность банка (рис. 1).

Подавляющее большинство ученых предлагает разделять факторы влияния на ликвидность банка на две большие группы, а именно: внешние и внутренние. К внешним факторам относятся все факторы, которые банк не может контролировать и управлять ими, а к внутренним – те, на которые банк может влиять и корректировать их.

В пределах внешних факторов можно выделить факторы косвенного влияния (мега факторы-факторы на уровне мировой экономики или иностранных государств, макро факторы-факторы на уровне национальной экономики) и факторы прямого влияния (мезо факторы-факторы на уровне банковской системы)[6].

К внутренним факторам целесообразно относить микро факторы (факторы на уровне отдельного банка, на которые он может влиять) [7].

Факторы, влияющие на ликвидность банка

Внешние факторы

Внутренние факторы

Факторы непрямого влияния

Мега факторы (на уровне мировой экономики и зарубежных государств)

– мировой кризис;

– состояние мировой экономики;

– состояние экономики государства, где расположены материнские и дочерние структуры;

– состояние мировых финансовых рынков

Макрофакторы (на уровне национальной экономики)

– экономические факторы;

– политические факторы;

– социальные факторы;

– технологические факторы

Факторы прямого влияния

Мезофакторы (на уровне банковской системы)

– уровень регулирования деятельности банка со стороны государства;

– денежно-кредитная политика центрального банка;

– развитие межбанковского рынка;

– уровень банковской конкуренции;

– структура и стабильность банковской системы

Микрофакторы (на уровне банка)

– финансовое состояние и размер банка;

– деловая репутация банка;

– структура и динамика клиентской базы;

– структура и динамика активов и пассивов банка;

– качество активов (кредитного портфеля и портфеля ценных бумаг) и пассивов (депозитного портфеля);

– соотношение активов и пассивов по сумме и строкам;

– специализация банка;

– умеренная зависимость от внешних источников финансирования;

– возможность получения средств из внешних источников и достаточность собственных средств;

– размер и достаточность капитала;

– выбор стратегии управления ликвидностью;

– диверсификация банковских услуг;

– уровень рискованность деятельности;

– квалификация и опыт управленческого персонала

Рисунок 1. Факторы, влияющие на ликвидность коммерческого банка[8]

Таким образом, анализ научных подходов относительно трактовки понятия «ликвидность банка» позволил нам обосновать целесообразность его рассмотрения как способности банка обеспечить выполнение своих обязательств перед клиентами, заемщиками и кредиторами своевременно и в полном объеме за счет внутренних и внешних источников с минимальными затратами и способность финансировать рост собственных активов.

1.2 Методика анализа ликвидности банка

Для оценки уровня ликвидности коммерческого банка применяются:

– метод коэффициентов;

– метод разрывов (ГЭП – анализ).

В рамках первого метода осуществляется расчет и оценка экономических нормативов, разработанных Банком России. Данные нормативы предложены в целях контроля за состоянием ликвидности банка, для обеспечения своевременного и полного выполнения банком обязательств. Согласно действующему в Российской Федерации нормативным актом в области обязательных нормативов коммерческих банков «Инструкции Банка России от 28.06.2017 г. № 180-И «Об обязательных нормативах банков» основным практическим способом оценки ликвидности коммерческого банка, является оценка требований регулятора по нормативам ликвидности[9]. На основании положений данного документа определяется методика определения обязательных нормативов на основе принципов достоверности, осмотрительности, объективности и других международных принципов, и позволяет качественно оценить операции и отразить их в отчетности. В данной инструкции зафиксировано три обязательных нормативов ликвидности, которые включают: норматив мгновенной ликвидности (Н2), норматив текущей ликвидности (Н3) и норматив долгосрочной ликвидности (Н4). Инструкция также содержит методику исчисления данных нормативов и их пороговые значения.

Рассмотрим основные формулы, применяемые для оценки экономических нормативов ликвидности коммерческого банка.

1. Норматив мгновенной ликвидности Н2 рассчитывается следующим образом[10]:

(1)

(1)

Минимальное значение Н2, установленное ЦБ – 15%.

В знаменателе данной формулы из пассивов по счетам до востребования вычитается минимальный совокупный остаток средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и сроком исполнения обязательств в ближайшие 30 календарных дней.

2. Норматив текущей ликвидности Н3 рассчитывается по формуле[11]:

(2)

(2)

В знаменателе данной формулы из пассивов по счетам до востребования вычитается минимальный совокупный остаток средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и сроком исполнения обязательств в ближайшие 30 календарных дней.

Минимальное допустимое значение норматива Н3 составляет 50%.

3. Норматив долгосрочной ликвидности банка Н4 рассчитывается по формуле[12]:

(3)

(3)

Максимально допустимое числовое значение норматива Н4 установлено в размере 120%.

С 1 января 2018 г. для системно значимых кредитных организаций (СЗКО) введен дополнительный норматив структурной ликвидности (норматив чистого стабильного фондирования, НЧСФ). Данный норматив вступил в силу на основе Положения ЦБ РФ 596-П от 26 июля 2017 г.[13] и является отражением перехода на «Базель III».

НЧСФ выделяется для банковской группы СЗКО (Н28) и отдельных СЗКО (Н29) и рассчитывается по формуле (4), а его минимальное значение – 100 %.

(4)

(4)

Также показателями оценки ликвидности коммерческого банка выступают:

– уровень стабильности ресурсов, рассчитываемый как доля привлеченных средств до востребования в общем объеме привлеченных средств;

– показатель соотношения высоколиквидных активов и привлеченных средств

– показатель структуры привлеченных средств (доля обязательств до востребования).

Большой популярностью на практике аналитической работы со структурной ликвидностью считается анализ разрывов (ГЭП – анализ). Его суть в аналитическом распределении активов, пассивов, внебалансовых позиций по заданным временным диапазонам согласно его аспектам детальности. ГЭП - это разница между активами и пассивами в неком спектре.

ГЭП - анализ покажет наличие/отсутствие разрыва в ликвидности и его величину. Именно комплексный подход к управлению банковской ликвидностью, значение которого сложно переоценить, позволяет успешно решить поставленные банком задачи.

Выводы по главе

Ликвидность банковского учреждения является основой эффективного выполнения своих функций, как отдельным банком, так и банковской системой в целом, так как она предопределяет их финансовую устойчивость, надежность и конкурентоспособность. Избыточная или недостаточная ликвидность негативно влияет на экономические отношения на микро - и макроуровнях. Эффективное управление ликвидностью является необходимым условием обеспечения бесперебойной работы банка, оптимального распределения и использования банковских ресурсов.

2. АНАЛИЗ ЛИКВИДНОСТИ БАНКА (НА ПРИМЕРЕ АЛЬФА БАНКА) И ПУТИ ЕЕ ПОВЫШЕНИЯ

2.1 Краткая характеристика банка

АО «Альфа-Банк», основанный в 1990 году, является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

Миссия банка: «Мы – партнёр для активных людей и компаний. Мы создаём уверенность в успехе и каждый день делаем их жизнь лучше».

В АО «Альфа-Банк» существует три основных органа корпоративного управления: Общее собрание акционеров, Совет директоров и Правление (рис. 2).

Рисунок 2. Органы корпоративного управления АО Альфа-Банк[14]

АО «Альфа-Банк» можно назвать одним из крупнейших банков России по величине активов и собственного капитала. Входит в список 10 самых устойчивых банков РФ. По состоянию на 1 декабря 2019 г. банк занимал 4 место в банковской системе России с размером активов 3687,4 млрд. руб.[15]

Динамика изменения основных показателей деятельности АО Альфа-Банк в 2018-2019 гг. представлена в табл.1.

Таблица 1

Динамика изменения основных показателей деятельности АО Альфа-Банк в 2018-2019 гг.[16]

|

Показатель |

01.01.2018 |

01.01.2019 |

01.10.2019 |

Тема роста 2019/2018, % |

|

Активы, всего, млн. руб. |

2495743 |

3215947 |

3350888 |

134,26 |

|

Обязательства, всего, млн. руб. |

2234346 |

2859929 |

2933928 |

131,31 |

|

Капитал, всего, млн. руб. |

261398 |

356019 |

416960 |

159,51 |

|

Чистая ссудная задолженность, млн. руб. |

1678613 |

2247743 |

2406291 |

143,35 |

|

Вклады физических лиц, млн. руб. |

843635 |

1122420 |

1185216 |

140,49 |

|

Чистая прибыль, млн. руб. |

418729 |

1036209 |

60883 |

14,54 |

|

Рентабельность активов, % |

16,78 |

32,22 |

1,82 |

-14,96 |

Активы АО «Альфа-Банк» за 2018-9 месяцев 2019 года выросли на 34,26%, и на 01.10.2019 г. составили 3350888 млн. руб., обязательства банка росли меньшими темпами, что можно оценить положительно, их прирост за период составил 31,31%, а размер на 01.10.2019 г. – 2933928 млн. руб. Высокие темпы роста показал собственный капитал банка – 159,51% за рассматриваемый период, размер собственного капитала на 01.10.2019 г. составляла 416960 тыс. руб. Высокие темпы роста наблюдаются у кредитного портфеля банка – 143,35%, величина чистой ссудной задолженности на 01.10.2019 г. составила 2406291 млн. руб. Также значительный рост показали вклады населения и индивидуальных предпринимателей – 140,49%, на 01.01.2019 г. величина данного показателя составила 1185216 млн. руб. Отрицательно можно оценить снижение прибыли. За 9 месяцев 2019 г. ее величина составила 60883 млн. руб., за весь период с 2018 по 9 месяцев 2019 г. ее величина сократилась на 85,46%. О снижении эффективности АО Альфа-Банк свидетельствует также низкое значение показателя рентабельности активов – 1,82% на 01.10.2019.

2.2 Анализ ликвидности банка

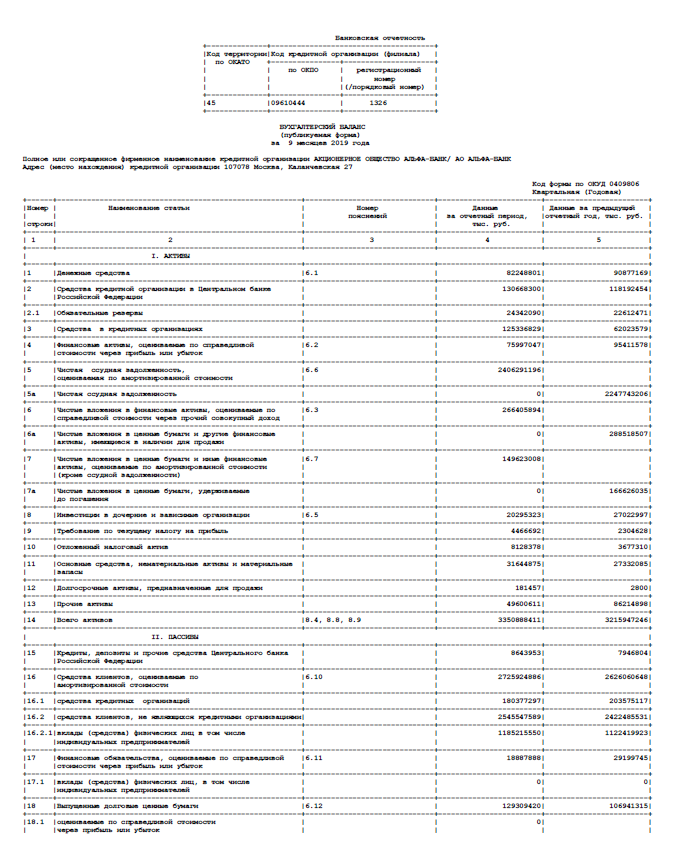

Бухгалтерский баланс АО «Альфа-Банк» за 2018 год и за 9 месяцев 2019 года представлен в приложениях 1-2.

На основе данных бухгалтерского баланса АО «Альфа-Банк» проведем расчет нормативов ликвидности банка.

Динамика высоколиквидных активов и обязательств до востребования АО «Альфа-Банк» представлена в табл. 2.

Таблица 2

Динамика высоколиквидных активов и обязательств до востребования АО «Альфа-Банк»[17]

|

Показатель |

01.01.2018 |

01.01.2019 |

01.10.2019 |

Тема роста 2019/2018, % |

|

Высоколиквидные активы, тыс. руб. |

290285674 |

468723065 |

557156336 |

191,93 |

|

Обязательства до востребования, тыс. руб. |

981502253 |

1337619216 |

1426302318 |

145,32 |

Продолжение табл. 2

|

Минимальный совокупный остаток средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и сроком исполнения обязательств в ближайшие 30 календарных дней, тыс. руб. |

785155488 |

959048709 |

1280812604 |

163,13 |

Норматив мгновенной ликвидности (Н2) составлял:

На 01.01.2018:

На 01.01.2019:

На 01.10.2019:

При минимальном значении Н2, установленным ЦБ в размере 15%, АО «Альфа-Банк» имел высокий уровень мгновенной ликвидности в 2018-2019 гг.

Учитывая, что у АО «Альфа-Банк» норматив мгновенной ликвидности почти в разы выше минимума Центрального банка, можно сделать вывод, что банк использует далеко не все свои возможности по повышению доходности с целью повышения надежности.

Далее проведем расчет норматива текущей ликвидности Н3.

В табл. 3 представлены исходные данные для расчета норматива текущей ликвидности Н3 в 2018-2019 гг.

Таблица 3

Динамика ликвидных активов и пассивов банка по счетам до востребования в 2018-2019 гг.[18]

|

Показатель |

01.01.2018 |

01.01.2019 |

01.10.2019 |

Тема роста 2019/2018, % |

|

Ликвидные активы банка, тыс. руб. |

669748810 |

953785257 |

953536986 |

142,37 |

|

Обязательства до востребования и счета со сроком исполнения обязательств в ближайшие 30 календарных дней (ОВт), тыс. руб. |

1236126669 |

1697473351 |

1665780658 |

134,76 |

|

Минимальный совокупный остаток средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и сроком исполнения обязательств в ближайшие 30 календарных дней, тыс. руб. |

785155488 |

959048709 |

1280812604 |

163,13 |

Норматив мгновенной ликвидности (Н3) составлял:

На 01.01.2018:

На 01.01.2019:

На 01.10.2019:

Показатель текущей ликвидности (Н3) на 01.01.2018 г. почти в 3 раза больше минимально допустимого значения для КБ (50%). К 01.01.2019 г. произошел рост данного норматива 99,18% по сравнению с предыдущим годом и составил 247,69 %.

В табл. 4 представлены исходные данные для расчета норматива долгосрочной ликвидности Н4 в 2018-2019 гг.

Таблица 4

Исходные данные для расчета норматива долгосрочной ликвидности Н4 в 2018-2019 гг.[19]

|

Показатель |

01.01.2018 |

01.01.2019 |

01.10.2019 |

Тема роста 2019/2018, % |

|

Кредитные требования с оставшимся сроком до погашения свыше года |

943006884 |

1231109092 |

1317841663 |

139,75 |

|

Собственные средства (капитал банка), тыс. руб. |

261398 |

356019 |

416960 |

159,51 |

|

Обязательства (пассивы) с оставшимся сроком погашения свыше 1 года, тыс. руб. |

254822173 |

328476194 |

387096839 |

151,91 |

|

Минимальный совокупный остаток средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), тыс. руб. |

1172238504 |

1480211913 |

1903133415 |

162,35 |

Норматив долгосрочной ликвидности Н4 в 2018-2019 гг. составлял:

На 01.01.2018:

На 01.01.2019:

На 01.10.2019:

АО «Альфа-Банк» выполнял нормативы долгосрочной ликвидности Н4 в 2018-2019 гг. с запасом.

Максимально допустимое числовое значение норматива Н4 установлено в размере 120%.

Динамика изменения показателя уровня стабильности ресурсов в АО «Альфа-Банк» в 2018-2019 гг. представлена на рис. 3.

Рисунок 3. Динамика изменения показателя уровня стабильности ресурсов в АО «Альфа-Банк» в 2018-2019 гг.[20]

Из рис. 3 видно, что уровень стабильности ресурсов в АО «Альфа-Банк» в 2019 г. вырос до 24,69%, или на 0,84 %.

Динамика изменения показателя соотношения высоколиквидных активов и привлеченных средств в 2018-2019 гг. представлена на рис. 4.

Рисунок 4. Динамика изменения показателя соотношения высоколиквидных активов и привлеченных средств в 2018-2019 гг.[21]

Из рис. 4 видно, что соотношение высоколиквидных активов и привлеченных средств выросло с 13,2% до 19,08%.

Динамика изменения показателя структуры привлеченных средств (доля обязательств до востребования) в 2018-2019 гг. представлена на рис. 5.

Рисунок 5. Динамика изменения показателя структуры привлеченных средств (доля обязательств до востребования) в 2018-2019 гг.[22]

Показатель структуры привлеченных средств (доля обязательств до востребования) в 2018-2019 гг. вырос с 44,64% до 48,84%.

В рамках управлении ликвидностью Банк осуществляет оценку риска ликвидности, контроль соблюдения различных лимитов и метрик ликвидности, установленных как Банком России, как и АО «Альфа-Банк», при этом учитывая рекомендации Базельского комитета по банковскому надзору[23]:

– ежедневно рассчитывает Н2, Н3, Н4;

– ежемесячно ПКЛ (показатель краткосрочной ликвидности, Базель III);

– контроль объема привлекаемых краткосрочных межбанковских кредитов целью управления разрывами по срочности между активами и пассивами;

– проводит контроль ежедневной позиции по ликвидности и регулярного проведения стресс-тестирования по ликвидности при различных сценариях, охватывающие стандартные и кризисные рыночные условия. Казначейство банка ежедневно контролирует установленные КУАП лимиты ликвидности кризисного сценария в виде «Период выживания». Последнее это непрерывное количество календарных дней, в период которых банк обладает положительной ликвидностью для стрессового сценария ликвидности. Контроль банком осуществляется как суммарно по всем валютам, так и раздельно: рубли, иностранная валюта;

– соответствие показателя ЧСФ («Чистого стабильного фондирования») уставленным значениям;

– и другое.

Таким образом, в результате проведенного анализа ликвидности АО «Альфа-Банк» можно сказать, что все нормативы банка удовлетворены нормам, предусмотренным Центральным банком РФ, что является в целом положительной тенденцией. Это говорит о том, что данный коммерческий банк является надежным плательщиком по своим обязательствам, как в краткосрочном, так и в долгосрочном периоде. Из того, что показатели удовлетворяют нормативам, следует, что финансовая деятельность банка производится без возникновений каких-либо разрывов в кассе. В то же время, АО «Альфа-Банк» имеет слишком большой «буфер ликвидности», который запасает банк. Такой политикой он лишает себя дополнительной прибыли, которую мог бы иметь.

2.3 Пути повышения ликвидности банка

В процессе проведенного исследования были установлены слишком высокие значения нормативов ликвидности. Это свидетельствует о том, что у АО «Альфа-Банка» слишком большое количество неработающих активов. Коммерческие банки должны стремится к тому, чтобы доля «неработающих» активов (денежные средства в кассе, на корреспондентских счетах, резервы в ЦБ РФ, капитальные вложения и т.д.) в общем количестве активов стремилась к 0%, а доля «работающих» активов (ссуды банкам, клиентам, ценные бумаги, участие в деятельности предприятий и т.д.) должна стремится к 100%. Ситуация большого количества неработающих активов отрицательно сказывается на эффективности его работы и выражается в недополучении прибыли. В период достижения пиковых значений нормативов мгновенной и текущей ликвидности, т.е. в 2019 году, значение чистой прибыли также имело самое низкое значение за весь рассматриваемый период.

Существует несколько видов операций, позволяющие сократить сумму активов и тем самым оказать влияние на избыточную ликвидность, к таким операциям относят: кредитные линии, в пользу других банков; покупка долговых обязательств; кредиты; покупка ценных бумаг; предоставление межбанковских кредитов; кредиты филиалам и дочерним структурам.

Основные пути борьбы с избыточной ликвидностью в АО «Альфа-Банк» представлены на рис. 6.

Основные пути борьбы с избыточной ликвидностью в банке

выкуп собственных долговых обязательств, выпущенных под высокую ставку, может улучшить структуру балансовых задолженностей

повышение активности банка на фондовом и валютном рынке – использование данного способа даст рост объема активных операций

поиск новых перспективных сегментов рынка –банку необходимо найти сегмент рынка, который бы отвечал нескольким требованиям (был перспективным, нуждался в финансировании и имел допустимый для банка уровень риска

Рисунок 6. Основные пути борьбы с избыточной ликвидностью в АО «Альфа-Банк»[24]

АО «Альфа-Банк» необходимо пересмотреть модели управления, стратегии ликвидности, ценовую политику, предоставлять кредиты только надежным заемщикам с высокой платежеспособностью заниматься повышением качества активов, поиском альтернативных источников высоколиквидных средств и оптимальных источников получения доходов, прогнозированием денежных потоков, проводить постоянный мониторинг тенденции в экономике страны с целью предсказания настроений и инфляционных ожиданий среди населения.

В сложившейся ситуации банк должен принять решение о размещении свободных средства в активы, данный метод обеспечит повышение уровня активных операций и в свою очередь обеспечит дополнительную доходность банку.

Выводы по главе

В результате проведенного анализа процесса управления ликвидностью в АО «Альфа-Банк» сделаны выводы о его текущем состоянии и предложены мероприятия по минимизации риска ликвидности в дальнейшем.

На данный момент времени банк удовлетворяет нормам, установленным ЦБ РФ по нормативам ликвидности, в том числе и нововведенным показателям «Базеля III», однако, обнаружен определенный «буфер ликвидности» по средству анализа нормативов ликвидности (например, Н2 в 25 раз превышает минимальное значение), не позволяющий в полной мере получать доход.

Большой запас ликвидности по обязательным нормативам, установленным Банком России является одним из недостатков в управлении риском ликвидности банка.

Для снижения избыточной ликвидности в АО «Альфа-Банк» и повышения эффективности использования активов банк может использовать выкуп собственных долговых обязательств, выпущенных под высокую ставку; повысить активность деятельности на фондовом и валютном рынках;

Таким образом, выявлены основные проблемы в системе управления ликвидностью АО «Альфа-Банк» и предложены мероприятия по ее улучшению.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать следующие выводы и рекомендации.

Ликвидность банковского учреждения является основой эффективного выполнения своих функций, как отдельным банком, так и банковской системой в целом, так как она предопределяет их финансовую устойчивость, надежность и конкурентоспособность. Избыточная или недостаточная ликвидность негативно влияет на экономические отношения на микро - и макроуровнях. Эффективное управление ликвидностью является необходимым условием обеспечения бесперебойной работы банка, оптимального распределения и использования банковских ресурсов.

В результате проведенного анализа процесса управления ликвидностью в АО «Альфа-Банк» сделаны выводы о его текущем состоянии и предложены мероприятия по минимизации риска ликвидности в дальнейшем.

На данный момент времени банк удовлетворяет нормам, установленным ЦБ РФ по нормативам ликвидности, в том числе и нововведенным показателям «Базеля III», однако, обнаружен определенный «буфер ликвидности» по средству анализа нормативов ликвидности (например, Н2 в 25 раз превышает минимальное значение), не позволяющий в полной мере получать доход.

Большой запас ликвидности по обязательным нормативам, установленным Банком России является одним из недостатков в управлении риском ликвидности банка.

Для снижения избыточной ликвидности в АО «Альфа-Банк» и повышения эффективности использования активов банк может использовать выкуп собственных долговых обязательств, выпущенных под высокую ставку; повысить активность деятельности на фондовом и валютном рынках;

Таким образом, выявлены основные проблемы в системе управления ликвидностью АО «Альфа-Банк» и предложены мероприятия по ее улучшению.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Инструкция Банка России от 28.06.2017 № 180-И (ред. от 06.05.2019) «Об обязательных нормативах банков»

Положение Банка России от 26.07.2017 № 596-П «О порядке расчета системно значимыми кредитными организациями норматива структурной ликвидности (норматива чистого стабильного фондирования) («Базель III»)»

Дроздецкая М.Н., Утешева И.А. Анализ ликвидности коммерческого банка АО "БАНК АКЦЕПТ"//В сборнике: Современные проблемы и перспективы развития агропромышленного комплекса региона Сборник трудов научно-практической конференции преподавателей, аспирантов, магистрантов и студентов. – 2019. – С. 188-191.

Завьялова Е.Н. Факторы, влияющие на ликвидность коммерческого банка//Экономика и управление в XXI веке: тенденции развития. – 2015. – № 25. – С. 173-178.

Кейнс Дж. М. Общая теория занятости, процента и денег / пер. с англ. Петрозаводск : Петроком, 1993. 308 с.

- Коробов Ю.И. Банковский портфель –1 (Книга банкира. Книга клиента. Книга инвестора) / Ю.И. Коробов, В.И. Солдаткин. –М.: СОМИНТЭК, 1994. –752 с.

Локтионова Ю.Н., Янина О.Н. Факторы, влияющие на ликвидность коммерческого банка//Научная дискуссия: вопросы экономики и управления. – 2015. – № 7 (40). – С. 6-10

Пахомова Е.В. Факторы, влияющие на ликвидность коммерческого банка//В сборнике: актуальные вопросы экономики и современного менеджмента Сборник научных трудов по итогам международной межвузовской научно- практической конференции. Некоммерческое партнёрство «Инновационный центр развития образования и науки». – 2014. – С. 23-25

- Чеботарева Г.С. Организация деятельности коммерческого банка. Учебное пособие. – Екатеринбург: УФУ, 2018. – 120 с. (С.48)

- Ежеквартальный отчет АО «Альфа-Банк» за 1 квартал 2019 года [Электронный ресурс]. – Режим доступа: https://alfabank.ru/f/3/about/information/qrep_2019-1.pdf (дата обращения 24.01.2020)

- Ежеквартальный отчет АО «Альфа-Банк» за 3 квартал 2019 года [Электронный ресурс]. – Режим доступа: https://alfabank.ru/f/3/about/information/qrep_2019-3.pdf (дата обращения 24.01.2020)

Официальный сайт АО Альфа-Банк [Электронный ресурс]. –Режим доступа: https://alfabank.ru/about/corporate_governance/orgstructure/ (дата обращения 24.01.2020)

Рейтинги банков [Электронный ресурс]. – Режим доступа: https://www.banki.ru/banks/ratings/ (дата обращения 24.01.2020)

ПРИЛОЖЕНИЯ

Приложение 1 – Бухгалтерский баланс АО «Альфа-Банк» за 2018 год[25]

Приложение 2 – Бухгалтерский баланс АО «Альфа-Банк» за 9 месяцев 2019 года[26]

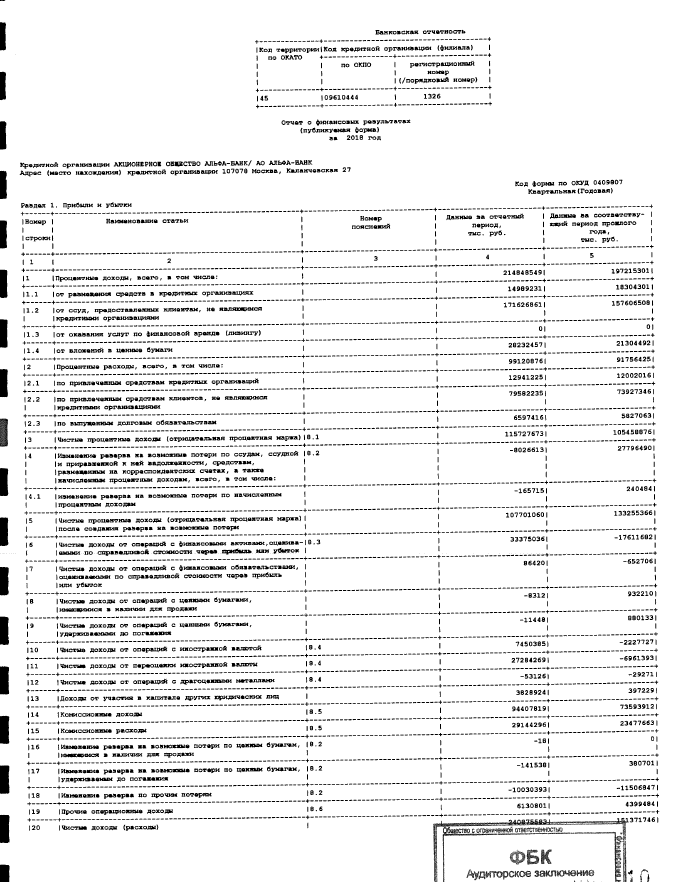

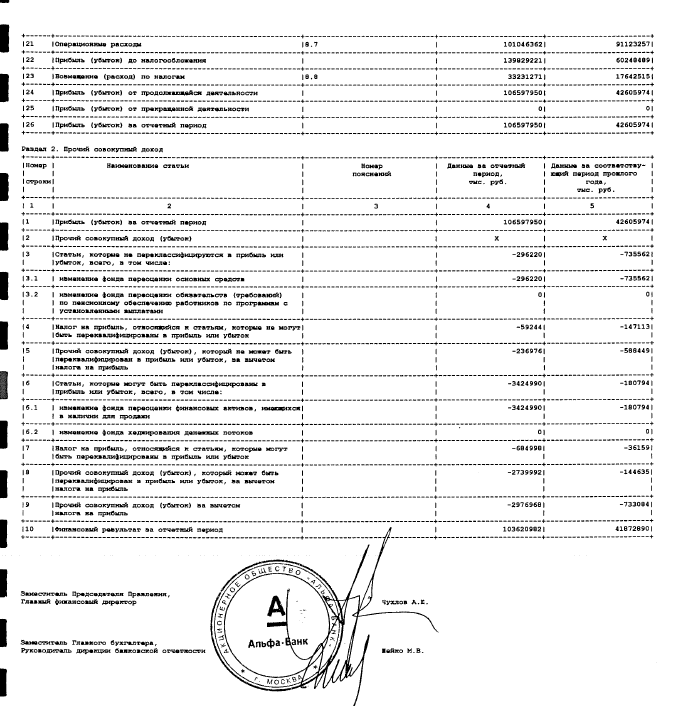

Приложение 3 – Отчет о финансовых результатах АО «Альфа-Банк» за 2018 год[27]

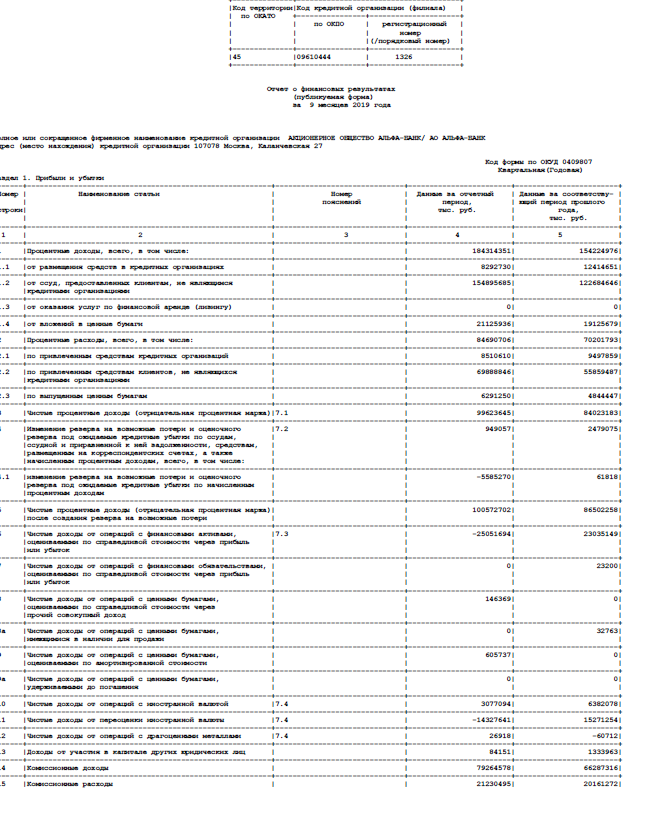

Приложение 4 – Отчет о финансовых результатах АО «Альфа-Банк» за 9 месяцев 2019 года[28]

-

Кейнс Дж. М. Общая теория занятости, процента и денег / пер. с англ. Петрозаводск : Петроком, 1993. 308 с. ↑

-

Дроздецкая М.Н., Утешева И.А. Анализ ликвидности коммерческого банка АО "БАНК АКЦЕПТ"//В сборнике: Современные проблемы и перспективы развития агропромышленного комплекса региона Сборник трудов научно-практической конференции преподавателей, аспирантов, магистрантов и студентов. – 2019. – С. 188-191. ↑

-

Чеботарева Г.С. Организация деятельности коммерческого банка. Учебное пособие. – Екатеринбург: УФУ, 2018. – 120 с. (С.48) ↑

-

Коробов Ю.И. Банковский портфель –1 (Книга банкира. Книга клиента. Книга инвестора) / Ю.И. Коробов, В.И. Солдаткин. –М.: СОМИНТЭК, 1994. –752 с. ↑

-

Чеботарева Г.С. Организация деятельности коммерческого банка. Учебное пособие. – Екатеринбург: УФУ, 2018. – 120 с. (С.48) ↑

-

Завьялова Е.Н. Факторы, влияющие на ликвидность коммерческого банка//Экономика и управление в XXI веке: тенденции развития. – 2015. – № 25. – С. 173-178. ↑

-

Пахомова Е.В. Факторы, влияющие на ликвидность коммерческого банка//В сборнике: актуальные вопросы экономики и современного менеджмента Сборник научных трудов по итогам международной межвузовской научно- практической конференции. Некоммерческое партнёрство «Инновационный центр развития образования и науки». – 2014. – С. 23-25; Локтионова Ю.Н., Янина О.Н. Факторы, влияющие на ликвидность коммерческого банка//Научная дискуссия: вопросы экономики и управления. – 2015. – № 7 (40). – С. 6-10. ↑

-

Составлено автором на основе: Чеботарева Г.С. Организация деятельности коммерческого банка. Учебное пособие. – Екатеринбург: УФУ, 2018. – 120 с. (С.48); Локтионова Ю.Н., Янина О.Н. Факторы, влияющие на ликвидность коммерческого банка//Научная дискуссия: вопросы экономики и управления. – 2015. – № 7 (40). – С. 6-10. ↑

-

Инструкция Банка России от 28.06.2017 № 180-И (ред. от 06.05.2019) «Об обязательных нормативах банков» ↑

-

Чеботарева Г.С. Организация деятельности коммерческого банка. Учебное пособие. – Екатеринбург: УФУ, 2018. – 120 с. (С.51) ↑

-

Чеботарева Г.С. Организация деятельности коммерческого банка. Учебное пособие. – Екатеринбург: УФУ, 2018. – 120 с. (С.52) ↑

-

Чеботарева Г.С. Организация деятельности коммерческого банка. Учебное пособие. – Екатеринбург: УФУ, 2018. – 120 с. (С.53) ↑

-

Положение Банка России от 26.07.2017 № 596-П «О порядке расчета системно значимыми кредитными организациями норматива структурной ликвидности (норматива чистого стабильного фондирования) («Базель III»)» ↑

-

Составлено автором на основе: Официальный сайт АО Альфа-Банк [Электронный ресурс]. –Режим доступа: https://alfabank.ru/about/corporate_governance/orgstructure/ (дата обращения 24.01.2020) ↑

-

Рейтинги банков [Электронный ресурс]. – Режим доступа: https://www.banki.ru/banks/ratings/ (дата обращения 24.01.2020) ↑

-

Составлено автором на основе: Ежеквартальный отчет Ежеквартальный отчет АО «Альфа-Банк» за 1 квартал 2019 года [Электронный ресурс]. – Режим доступа: https://alfabank.ru/f/3/about/information/qrep_2019-1.pdf (дата обращения 24.01.2020); Ежеквартальный отчет АО «Альфа-Банк» за 3 квартал 2019 года [Электронный ресурс]. – Режим доступа: https://alfabank.ru/f/3/about/information/qrep_2019-3.pdf (дата обращения 24.01.2020) ↑

-

Рассчитано автором ↑

-

Рассчитано автором ↑

-

Рассчитано автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Ежеквартальный отчет АО «Альфа-Банк» за 3 квартал 2019 года [Электронный ресурс]. – Режим доступа: https://alfabank.ru/f/3/about/information/qrep_2019-3.pdf (дата обращения 24.01.2020) ↑

-

Составлено автором ↑

-

Ежеквартальный отчет АО «Альфа-Банк» за 1 квартал 2019 года [Электронный ресурс]. – Режим доступа: https://alfabank.ru/f/3/about/information/qrep_2019-1.pdf (дата обращения 24.01.2020) ↑

-

Ежеквартальный отчет АО «Альфа-Банк» за 3 квартал 2019 года [Электронный ресурс]. – Режим доступа: https://alfabank.ru/f/3/about/information/qrep_2019-3.pdf (дата обращения 24.01.2020) ↑

-

Ежеквартальный отчет АО «Альфа-Банк» за 1 квартал 2019 года [Электронный ресурс]. – Режим доступа: https://alfabank.ru/f/3/about/information/qrep_2019-1.pdf (дата обращения 24.01.2020) ↑

-

Ежеквартальный отчет АО «Альфа-Банк» за 3 квартал 2019 года [Электронный ресурс]. – Режим доступа: https://alfabank.ru/f/3/about/information/qrep_2019-3.pdf (дата обращения 24.01.2020) ↑

- ЦЕННЫЕ БУМАГИ:ПОНЯТИЕ, ВИДЫ

- Общее понятие о гражданском праве (особенности и система)

- Основные этапы формирования налогового учета в России.

- "Финансовая политика и ее реализация"

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов РФ

- Сходство и различие требований права и морали

- Индивидуальное предпринимательство

- Правовое регулирование использования рекламы

- Законодательный порядок проведения приватизации

- Ответственность за нарушение законодательства о рекламе.

- Организационная структура управления проектами. Преимущества и недостатки.

- Валютная система и развитие валютных отношений в РФ