Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере ПАО «ЧЦЗ» (Теоретические аспекты конкурентных преимуществ фирмы)

Содержание:

Введение

В основе стратегического маркетинга лежит выявление особенности рынка на основе оценки его потенциала и жизненного цикла и обеспечение конкурентного преимущества фирмы на базе ее конкурентного потенциала и в зависимости от ее конкурентной мобильности (готовности к инновациям).[1]

Чем выше нестабильность внешней среды, тем сильнее потребность фирмы в консолидации стратегического маркетинга, с тем чтобы:

- базировать свою деятельность на стратегических возможностях.

- разработать системы мониторинга среды маркетинга и анализа конкурентоспособности;

- повысить способность адаптации к переменам в среде;

- регулярно пересматривать бизнес-портфель.

Таким образом, для выживания фирмы необходимо планировать маркетинговые мероприятия и постоянно повышать конкурентоспособность выпускаемой (продаваемой) продукции, а также – формировать конкурентные преимущества предприятия.

Конкурент – компания, производящая товар аналогичной продукции, выпускаемой продукции, и/или реализующая его на целевой рынке предприятия.

Виды конкурентов:

- Параметрические конкуренты: производители/продавцы/ аналогичной продукции, отличающейся отдельными параметрами

- Товарные конкуренты: товары отличаются внешним видом и функциями

- Марочные конкуренты: товары отличаются марками

- Конкуренты желания: принципиально иная продукция, конкурирующая на уровне желаний потребителей.

Анализ деятельности конкурентов осуществляется для выявления существующих и возможных товаров-конкурентов: определения настоящих и потенциальных конкурентов-производителей этих товаров: разработки прогнозов вероятной тактики и стратегии конкурентов.

Особенно актуальной проблема формирования конкурентных преимуществ и выживания в условиях нарастающей конкуренции стала в последнее время, т. к. в России, в связи с постепенным экономическим подъемом, увеличением благосостояния населения, и, соответственно, его покупательской способности, многие рынки стали развиваться невиданными темпами.

Данная тема определила цель курсовой работы: исследование конкурентных преимуществ предприятия на примере ПАО «Челябинский цинковый завод».

Данная цель определила постановку следующих задач курсовой работы:

1. Изучение теоретико-методологических аспектов конкурентной среды

2. Анализ компании ПАО «Челябинский цинковый завод»

3.Формулировка стратегии повышения конкурентных преимуществ предприятия.

Таким образом, объектом исследования курсовой работы является ПАО «Челябинский цинковый завод», а предмет - процесс совершенствования стратегии конкурентных преимуществ предприятия.

Цель задачи и границы исследования определили выбор методов курсовой работы:

- изучение научной литературы,

- изучение нормативных и локальных документов организации,

- стратегический анализ (SWOT, матричный анализ проблем, построение дерева целей),

- наблюдение,

- обобщение опыта работы организации,

- методы статистической обработки информации и т.д.

Теоретико-методологическая база курсовой работы, ее цели и задачи определили структуру работы: курсовая работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1. Теоретические аспекты конкурентных преимуществ фирмы

1.1 Понятие и сущность конкурентного преимущества

В ходе проекта по разработке стратегии часто можно столкнуться с ситуацией, когда, прописав все планы и показатели, собственники так и не могут получить ответ на ключевой для развития вопрос: «В чем наше конкурентное преимущество?» В условиях стагнирующих рынков ответ на этот вопрос становится не только стратегически важным, но и получает самый высокий приоритет. Мы видим, что сейчас происходит в большинстве отраслей: отсутствие финансов, снижение потребления, сжатие рынков, рост конкуренции в разы. Потребители из фазы потребления достаточно резко перешли в фазу накопления. За счет чего выживать? Этот вопрос остро стоит для сотен тысяч предприятий. Но есть компании, которые хотят не только выжить, но и продолжать расти, увеличивая свою долю в ходе передела в свою пользу «усохшего пирога». В этой ситуации четкое понимание уникальности своей компании и донесение ее преимуществ до клиентов становятся залогом долгосрочного успеха в ужесточающейся конкурентной борьбе.[2]

Сейчас мы наблюдаем в большинстве случаев лишь ценовые войны. Для многих компаний участие в ценовых войнах и демпинге – это шаг к гибели: цены становятся меньше, доход падает, на развитие бизнеса ничего не остается. Что можно предложить взамен? Как создать преимущество перед конкурентами? Для начала нужно разобраться с тем, что можно считать конкурентным преимуществом и почему многие бизнесы не могут быстро и легко его создать. Начнем с определений:

Конкурентное преимущество – это высокая компетенция организации в какой-либо области, предоставляющая наилучшие возможности для привлечения и сохранения клиентуры.

Конкурентное преимущество – преимущество компании над конкурентами, приобретаемое посредством предложения потребителям:

· продукта большей ценности;

· товаров и услуг по более низким ценам;

· больших выгод, компенсирующих в достаточной мере высокие цены на товары и услуги.

Конкурентное преимущество – активы и другие достоинства фирмы, дающие ей преимущество над конкурентами.

Конкурентное преимущество – более выгодное положение фирмы в ситуациях риска относительно конкурирующих организаций.

Во всех этих определениях заметна одна общая черта. Это – созданное или приобретенное качество компании, позволяющее ей дистанцироваться от конкурентов в глазах потребителя и получать рыночное преимущество, желательно, в долгосрочной перспективе. Как же создать конкурентное преимущество? Что в нем должно быть? Как сделать его длительным?

Можно провести аналогию с фруктом. Чем обусловлено отличие вкуса одного фрукта от вкуса другого? Во-первых, сортом, который определяется генетикой растения. Она сокрыта в самом сердце фрукта – в косточке. Во-вторых, насыщенностью вкуса мякоти. Он зависит от качества почвы, погодных факторов и пр. Точно так же и бизнес может формировать свои конкурентные преимущества в двух областях – в «ядре» (CORE) и в «мякоти»(PULP).

Модели конкурентных преимуществ на современном рынке

Рассмотрим «CORE» (ядро) – это конкурентное преимущество, относящееся к сути и формату бизнеса. Оно может быть создано разными способами (мы выделяем 8), и, как правило, с трудом переносится компанией на другие направления деятельности при диверсификации бизнеса. Наличие трудно копируемых конкурентных преимуществ в «CORE» - это очень сильная позиция и, на самом деле, стратегия компании, направленная на создание таких конкурентных преимуществ, будет, несомненно, выигрышной в долгосрочной перспективе в битве с конкурентами.[3]

Бизнес-модель – это уникальная модель создания потребительской ценности и системы организации бизнеса. Примеров компаний, которые в свое время получили конкурентное преимущество путем создания уникальной бизнес-модели, масса. Вот только некоторые из них: Форд в начале прошлого века, МакДональдс в период создания сети, Amazon.com в период создания рынка интернет-торговли. К сожалению, ХХI век внес коррективы, и такие конкурентные преимущества становятся все более уязвимыми. Сейчас практически любую бизнес-модель можно скопировать, а, значит, эксплуатировать ее десятки лет уже нельзя. Время жизни уникальных бизнес-моделей будет стремительно сокращаться и в дальнейшем.

Продукт с уникальными характеристиками. Под ним можно понимать любое конкурентное преимущество, которое можно создать в продуктовом ассортименте бизнеса – например, уникальные характеристики и потребительские свойства продуктов, аналогов которых на рынке нет; широкий, либо четко выверенный, нацеленный на определенную нишу, ассортимент; уровень цен, который не может быть повторен конкурентами. К сожалению, в современных условиях иметь такое конкурентное преимущество долгое время становится крайне сложно. Скорость ответа конкурентов возросла в разы по сравнению с концом ХХ века. Выход только один – постоянное новаторство и инновации. К сожалению, кризис внес в эти процессы серьезные коррективы, и многие компании в целях экономии отказались от будущих инноваций. Тем больше шансов у тех, кто не остановился.

Технология создания нового продукта – многие компании могут получить преимущество, основанное на скорости вывода новинок на рынок и оптимизации затрат и рисков, связанных с этим процессом. Это такие компании-новаторы, как Apple с технологией создания продуктов «10х3х1» (десять кардинально разных идей продукта и 10 команд разработчиков – 3 успешных прототипа – 1 кандидат на постановку в производство). Или – история выхода на рынок мобильных телефонов Samsung, при котором он установил новые стандарты обновления модельного ряда – обновление раз в 6 месяцев, или компания GM, предложившая идею рестайлинга автомобилей в 50-х годах прошлого века. Правда, создать такое преимущество могут немногие, а ряд рынков и бизнесов вообще лишены возможности создания такого рода преимуществ.[4]

Дизайн – для клиента одна из значимых характеристик продукта на сегодняшний день, особенно на потребительских рынках. Если сложно или даже невозможно создать продукт с уникальными характеристиками, клиенты могут выбрать вас из-за уникального, неповторимого дизайна. Примеров – очень много, особенно в Fashion индустрии, где компаний с запоминающимся дизайном – сотни. Многие клиенты, выбирая автомобиль, отдают предпочтение Peugeot именно за яркий дизайн. Проблема при создании такого конкурентного преимущества состоит в том, что вкусы бывают разные, и важно найти свою ценовую группу. Так сделал мебельный концерн «Дятьково» и сразу вырвался в лидеры корпусной и мягкой мебели в России, так поступила российская компания «Bork» в сегменте бытовой техники, выпустив брутального вида продукцию и начав теснить в премиальном сегменте иностранных игроков.

Технология производства – это или способы, которые позволяют экономить сроки и затраты на производство и быть лидером по издержкам, либо технологии, которые позволяют создавать уникальные характеристики продукта (например, «handmade» -- ручное производство). Из ярких примеров сразу вспоминается концерн Toyota с концепцией бережливого производства. Или наш белорусский пример – продукция компании «Макей» (изделия из кожи), которая часто используется в качестве отличного сувенира из Беларуси зарубежными коллегами. Опять же, к сожалению, во многих отраслях это конкурентное преимущество труднодостижимо.

Технология обслуживания клиента – все решения, которые повышают удовлетворенность клиента в точках продаж: технологии привлечения или удержания клиента, усиленные эффективной организацией точек взаимодействия с клиентом (например, уникальной бизнес-моделью (CORE 1) или уникальным географическим расположением точки взаимодействия с клиентом (PULP5)). Ярчайший мировой пример – та же сеть ресторанов МакДональдс. Отличительная черта этого конкурентного преимущества – возможность применения на большинстве рынков. А если учитывать, что на постсоветском пространстве потребитель вообще не избалован качественным обслуживанием, то здесь есть очень большие резервы.[5]

ИТ-технологии. Использование передовых технологий, особенно в системе управления предприятием. Это может быть достаточно сильным конкурентным преимуществом для больших бизнесов, но из-за высоких темпов изменения ИТ-среды и технологий в ИТ-бизнесе, долго быть оригинальным в этой сфере не суждено. Один из ярких примеров в Республике Беларусь – компания Атлант-М. Все конкуренты компании признают, что использование компанией системы управления SAPR/3-автоцентр является сильнейшим конкурентным преимуществом и такой уровень автоматизации в ближайшей перспективе не достижим ни одним из конкурентов.

Персонал (личность) – данное конкурентное преимущество надо рассматривать не как оригинальные технологии работы с персоналом или качество самого персонала, а, скорее, как наличие в своей команде лидеров, которые могут обеспечивать долгосрочный успех бизнеса. Это конкурентное преимущество наиболее ярко выражено в сфере услуг (как b2b, так и b2c), например, бизнес-обучение, консалтинг, Fashion-индустрия, салоны красоты и т.д. Кроме того, есть еще один тип личностей, которые могут обеспечить Вам конкурентное преимущество – это талантливые ТОП-менеджеры, например: Джек Уэлч (Дженерал Электрик), Ричард Бренсон (корпорация Virgin), Олег Хусаенов (Атлант-М). Но следует понимать, что потеря такой личности может серьезным образом ударить по конкурентной позиции компании. А это рано или поздно произойдет, если не предпринять шагов направленных на снижение зависимости своего преимущества на рынке от такого фактора. Яркий пример – история с ложным сообщением о смерти Стива Джоба (Apple), которая обрушила биржевые котировки компании на 16,5%. Кстати, опыт Apple за последний год показал, что от этой зависимости можно избавиться четкими, выверенными действиями.[6]

Обладание хотя бы одним из перечисленных конкурентных преимуществ в CORE делает позицию компании очень сильной, и к этому обязательно надо стремиться. Но, если внимательно посмотреть – создать долгосрочное CORE конкурентное преимущество (особенно на развивающимся рынке) во многих отраслях достаточно сложно и трудоемко. Многие компании обладают одинаковыми возможностями, бизнесы ограничены краткосрочностью тех или иных преимуществ, а CORE преимущества плохо трансформируются на диверсифицированные бизнесы.

Яркий пример того, как сильные CORE характеристики не могут быть перенесены в другую сферу деятельности – история SMART. Создатель этой идеи пытается на автомобильном бизнесе повторить свою сильную стратегию, которую он применил на часовом рынке. SWATCH и SMART – по сути идентичные стратегии, но результат – разный: громкий успех SWATCH, и забвение SMART.

Что же делать бизнесу? Чтобы вырваться из общей одинаковости рынка, ему надо посмотреть в сторону другого набора конкурентных преимуществ – PULP. Это то, что может создать действительно долгосрочное преимущество на многих рынках и, причем, достаточно быстро. Существуют семь факторов, которые могут создавать PULP преимущества. Рассмотрим их более подробно.

Имидж. Он создается четко выверенной маркетинговой стратегией и эффективной маркетинговой тактикой, и это можно сделать в очень короткие сроки, особенно в нашу эру Интернета и высокой скорости распространения информации. Яркий и успешный имидж компании создает основы для сильной конкурентной позиции на рынке. Вот три наиболее ярких примера создания имиджа за короткий срок:

· Vertu – 10 лет хватило, чтобы этот брэнд стал эталоном «суперпремиум-класса» мобильных телефонов;

· Zepter – отличная стратегия создания «уникальности» с неуникальным в общем-то продуктом и высоким доверием целевой группы к брэнду;

· Bork – всего за 7 лет этот российский брэнд китайского производства потеснил крупнейших иностранных игроков в премиальном сегменте на рынке бытовой техники.[7]

Репутация надежного партнера заслуживается и формируется десятилетиями, как швейцарские часы, или надежность швейцарских банков. Но если вы создали репутацию компании, которой можно доверять, то такое конкурентное преимущество может оказаться недостижимым для ваших конкурентов. Хотя надо помнить, что и потерять репутацию можно быстро. Последний пример – ситуация с мировым лидером страховой индустрии «AiG». Стоит также отметить, что под репутацией понимается не то, как себя позиционирует сама компания, а то как ее воспринимают клиенты.

Доступ к финансам. Это преимущество особенно актуально на быстрорастущих рынках. Так как при прочих равных на рынке будет выигрывать тот, кто способен привлечь больше ресурсов за меньшую стоимость.

Доступ к поставщикам. Если Вы способны монополизировать рынок поставок сырья, материалов и т.д. на определенной географической территории – это может создать долгосрочное конкурентное преимущество. Вот почему «Газпром» так оберегает свои территории. Та же «Apple» некоторое время назад монополизировала рынок поставок flash памяти, выкупив в 2003 году до 80% ее мирового производства. Это позволило ей стать очень успешным игроком на рынке МР3 плееров (ведь даже если бы конкуренты начали так же активно выводить продукты на рынок – им не из чего было бы их производить). Еще один способ создания такого рода преимущества – диверсификация своего бизнеса «назад» – покупка или создание «карманного поставщика» сырья, материалов и т.п.[8]

Доступ к клиентам. Особенно актуально на рынках «монополизированного клиента» (госзаказы и т.д.). Тот, кто умеет открывать двери к «нужным» людям, зачастую имеет долгосрочное преимущество перед остальными участниками рынка. Многие знают успешные примеры у нас в этой области. Хотя и в мелком бизнесе множество подобных примеров (заправочная станция на оживленном участке дороги или круглосуточный магазин в спальном районе). Одна из черт этого преимущества в том, что оно дает ложное чувство «превосходства». Как правило, клиенты не могут от вас уйти, так как альтернативы нет, и конкуренты не могут с вами конкурировать, так как вы, по сути, монополист, хотя и на достаточно ограниченном кусочке рынка. Но это путь «в никуда». Ситуация может поменяться. И, если это единственное ваше конкурентное преимущество, вашему бизнесу одна дорога – на бизнес-кладбище.

Ноу-Хау при правильной защите патентами может дать преимущество в любой сфере бизнеса (наиболее часто пользуются патентами фарминдустрия, автомобилестроение, авиапромышленность, компьютерные технологии и др.). Оно способно создать уникальную черту, которая может давать отдачу очень долго (вокруг рецепта Coca-Cola вот уже столетие не затихают споры).

Менеджмент и идеология. Сильное конкурентное преимущество, которое способно создать уникальную корпоративную культуру и уникальную модель управления, в том числе сильную команду профессионального персонала. Это то, в чем люди могут объединяться и выдавать фантастические результаты по сравнению с другими игроками в своей отрасли. Примеров таких компаний – множество. Это и «Apple», и «Евросеть», и российская «Экспедиция» и многие другие. Важно на первых этапах создания такого преимущества иметь личность, которая будет олицетворять эту культуру управления и определенную идеологию. И очень важно, чтобы при уходе этой личности, идеологии развивались. Создание подобного конкурентного преимущества в чем-то близко по технологии созданию «религии». Проблема лишь в том, что немногие лидеры и собственники бизнесов способны дать такую сильную эмоциональную направленность действиям своих сотрудников.

В результате мы получили модель создания конкурентного преимущества –

8-KAdvantage. Следует отметить, что уникальное конкурентное преимущество компании в разрезе данной концепции -- это сплав наиболее сильных факторов или путей создания разных конкурентных преимуществ.[9]

Подводя итоги, для того чтобы создать уникальный набор конкурентных преимуществ компании необходимо последовательно сделать всего несколько шагов:

1. проанализировать, какие конкурентные преимущества возможны для компании. Помните, что наиболее сильные – из разряда CORE, и именно здесь надо сосредоточить основные усилия;

2. оценить уникальность доступных для компании конкурентных преимуществ и то, как долго они могут быть уникальными;

3. оценить сроки и ресурсы, необходимые для создания преимущества;

4. выбрать те, которые будут наиболее успешными в вашей ситуации;

5. создать и развивать их.

Помните, чем больше сочетаний преимуществ из CORE и PULP вы добиваетесь, тем более сильной будет ваша позиция на рынке. Не забывайте, что преимущества из PULP хороши, но они никогда не заменят CORE.

В завершении хочется отметить, что основные проблемы российской экономики лежат как раз в плоскости конкурентной борьбы на различных рынках. Ценовой демпинг – плохая стратегия, если вы не «сидите на ресурсах». Неспособность и нежелание большинства предприятий создавать долговременные конкурентные позиции приводит к ситуации, когда мы, как пробка, вылетаем с привычных рынков.

Глава 2. Анализ деятельности ПАО «Челябинский цинковый завод»

2.1. Организационно-структурная характеристика предприятия

Челябинский цинковый завод – ведущий российский поставщик высококачественного цинка и сплавов на его основе, лидер отечественной цинковой отрасли.

ПАО «Челябинский цинковый завод» (ПАО «ЧЦЗ») — вертикально-интегрированная компания, в которой представлен полный технологический цикл производства металлического цинка: от добычи и обогащения руды до выпуска готовой продукции в виде рафинированного цинка и сплавов на его основе.[10]

На долю компании приходится более 60% российского и около 2% мирового объема производства цинка. Внедрение самых современных в Европе производственных мощностей, реализация программ модернизации обеспечивают производство цинка качества SPECIAL HIGH GRADE, что подтверждается регистрацией Лондонской Биржей Металлов торговой марки CZP SHG (CHELYABINSK ZINC PLANT SPECIAL HIGH GRADE), гарантирующей чистоту металла не ниже 99,995% по содержанию цинка.

Размер уставного капитала ПАО «ЧЦЗ» составляет 54 195 410 руб. Разбивка уставного капитала по категориям акций следующая:

1) Обыкновенные акции:

- общий объем (руб.): 54 195 410 шт.

- доля в уставном капитале: 100 %

2) Привилегированные акции:

- общий объем (руб.): 0

- доля в уставном капитале: 0 %

Структура акционерного капитала:

- 52,34% - "NF Holdings B.V."

- “Arkley Capital S.a.r.l.” владеет 50% долей в уставном капитале "NF Holdings B.V."

Структура управления предприятием включает в себя:

- Совет директоров ПАО «ЧЦЗ»

Совет директоров несет ответственность за решение общих вопросов, связанных с управлением деятельностью компании за исключением вопросов, которые в соответствии с действующим законодательством и Уставом ПАО «ЧЦЗ» отнесены к исключительной компетенции собрания акционеров.

- Правление ПАО «ЧЦЗ»

Правление ПАО «ЧЦЗ» является коллегиальным исполнительным органом, подчиняющимся Генеральному директору. Правление принимает решения по вопросам текущего управления деятельностью предприятия.

Дальнейшее развитие производства, расширение сырьевой базы призваны укрепить лидирующие позиции компании в цинковой отрасли России и максимально обеспечить растущие потребности отечественной промышленности в цинке высочайшего качества и сплавах на его основе.

На предприятии созданы ряд служб, ответственные за организацию и ведение финансово-хозяйственной деятельности, среди них необходимо выделить:

- Комитет Совета директоров по аудиту ПАО «ЧЦЗ»

Комитет по аудиту создан по решению Совета директоров ПАО «ЧЦЗ» для обеспечения контроля за финансово-хозяйственной деятельностью общества.

- Ревизионная комиссия ПАО «ЧЦЗ»

Ревизионная комиссия ПАО «ЧЦЗ» осуществляет контроль за финансово-хозяйственной деятельностью общества.

- Отдел внутреннего контроля ПАО «ЧЦЗ»

Отдел внутреннего контроля ПАО «ЧЦЗ» обеспечивает постоянный внутренний контроль за финансово-хозяйственной деятельностью общества.

Деятельность Компании основывается на базовых принципах:

- Гарантия высокого качества производимого цинка и сплавов на его основе, что обеспечивает высокое качество продукции следующего передела (оцинкованной стали, сплавов и др.).

- Строгое следование мировым стандартам ведения бизнеса: исполнение всех обязательств и соблюдение всех сроков и графиков поставок.

- Стабильный рост производственных показателей за счет модернизации производства.

- Оптимизация операционных издержек; повышение эффективности использования производственных мощностей.

- Расширение ассортимента продукции с высокой добавленной стоимостью

ПАО «ЧЦЗ» по итогам I полугодия 2013 года выпустило 85 489 тонн товарного цинка марки Special High Grade (SHG) и сплавов на его основе, что на 5% больше, чем за аналогичный период 2012 года (81 247 тонн). 70,8% металла было реализовано на российском рынке (I полугодие 2012 года – 65,1%).

ТОО «Nova Цинк», принадлежащее к той же группе лиц, к которой принадлежит ПАО «ЧЦЗ» (оператор свинцово-цинкового месторождения Акжал, Республика Казахстан) по итогам I полугодия 2013 года произвело цинка в концентрате 15 839 тонн, что на 5% меньше по сравнению с I полугодием 2012 года (16 676 тонн), свинца в концентрате – 2 345 тонн, что на 18% больше, чем за I полугодие 2012 года (1 995 тонн).

Дочернее предприятие ПАО «ЧЦЗ» The Brock Metal Company Limited (производитель цинковых сплавов для литья под давлением, Великобритания) с января по июнь 2013 года реализовало 12 084 тонны цинковых сплавов, что на 17% меньше, чем за аналогичный период 2012 года (14 549 тонн).

Предприятие имеет глубокую социальную направленность. Политика социального партнерства Компании ориентирована на построение долгосрочных взаимовыгодных отношений с трудовым коллективом, профсоюзами и местными сообществами в регионах деятельности ПАО «ЧЦЗ».

Челябинский цинковый завод в своей деятельности руководствуется международными этическими нормами и стандартами ведения бизнеса. Социальная политика является составной частью корпоративной стратегии, направленной на устойчивое развитие Компании в долгосрочной перспективе.[11]

Челябинский цинковый завод — одно из немногих предприятий, награжденных в 2012 году «Сертификатом доверия работодателю» Государственной инспекцией труда Челябинской области

Значительное внимание в Компании уделяется вопросам повышения профессионального мастерства и квалификации сотрудников. Ведется целенаправленная работа по реализации программы профессионального обучения работников в Учебном центре ПАО "ЧЦЗ", других специализированных организациях. Предприятие имеет договоры на подготовку требуемых специалистов с учебными заведениями среднего профессионального образования и вузами. Для развития управленческих навыков руководителей среднего звена на заводе действует программа «Формирование кадрового резерва».

На обучение и повышение квалификации работников ПАО «ЧЦЗ» в 2012 году израсходовано 9,8 млн. рублей.

Действующая на предприятии система оплаты труда и материального стимулирования персонала обеспечивает взаимосвязь размеров заработной платы с уровнем квалификации, сложностью выполняемых работ, результативностью и качеством труда и направлена на поощрение работников — передовиков производства.

Численность персонала ПАО «ЧЦЗ»; в 2014 году составила 1 786 человек. При этом средняя зарплата — 32 721 рубль, что на 15% выше уровня 2013 года.

Социальная направленность политики Челябинского цинкового завода является составной частью корпоративной стратегии.

В компании реализуется программа по поддержке ветеранов и пенсионеров предприятия, предусматривающая оказание им различных видов помощи (выделение бесплатных путевок на оздоровление, обеспечение лекарствами, материальная помощь и пр.). В 2014 году на эти цели израсходовано 8,4 млн. рублей. Также действует программа негосударственного пенсионного обеспечения, участниками которой в настоящее время являются 39% работников. Взносы в негосударственный пенсионный фонд в 2013 году составили 3,6 млн. рублей.

Традиционно большое внимание на предприятии уделяется вопросам охраны здоровья. На обязательные медицинские осмотры, профилактическое и оперативное лечение, вакцинацию, санаторно-курортное лечение работников завода в 2014 году израсходовано 17,2 млн. рублей, в том числе 9,9 млн рублей в рамках системы добровольного медицинского страхования.

Реализуются мероприятия, направленные на поддержку детей и материнства. Дважды в год, в период летних и зимних каникул, предприятие организует отдых и оздоровление детей в заводском оздоровительном комплексе «Лесная застава». В 2014 году там отдохнули 289 детей работников завода. Проводятся массовые детские праздники, посвященные празднованию Нового года и Дня первоклассника, все участники которых получают от Компании подарки.

2.2. Оценка финансово-хозяйственной деятельности ПАО «Челябинский цинковый завод»

За шесть месяцев 2013 года, в соответствии с международными стандартами финансовой отчетности показатели Челябинского цинкового завода (LSE, MICEX: CHZN) имеют следующие значения:

-Выручка Челябинского цинкового завода (ЧЦЗ) составила 6 186 млн. рублей.

-Показатель EBITDA составил 436 млн. рублей и был равен 7% от выручки.

-Чистый убыток составил 56 млн. рублей.

Консолидированные финансовые результаты предприятия представлены в таблице 2.1.

Таблица 2.1

Консолидированные финансовые результаты

EBITDA в любой конкретный период представляет собой прибыль от основной деятельности до вычета расходов по процентам, уплаты налогов и амортизационных отчислений.

EBITDA не является показателем текущей деятельности ЧЦЗ, представленной в финансовой информации, подготовленной в соответствии с МСФО и не должен рассматриваться в качестве альтернативы операционной прибыли или любых других показателей, получаемых в соответствии с МСФО.

Консолидированная выручка за I полугодие 2013 года достигла 6 186 млн. рублей, что на 3% меньше уровня I полугодия 2012 года. (таблица 2.2)

За I пол. 2013 года средняя стоимость цинка на Лондонской бирже металлов (ЛБМ) снизилась на 2% по сравнению с аналогичным периодом прошлого года, составив US$ 1 937 за тонну. Средние котировки свинца на ЛБМ выросли на 7% до уровня US$ 2 177. Отрицательное влияние на выручку от снижения цен на цинк было частично компенсировано ростом среднего курса доллара по отношению к рублю за I пол. 2013 на 1%.

Таблица 2.2

Структура консолидированной выручки

За I пол. 2013 года выручка ЧЦЗ от продаж цинка и цинковых сплавов увеличилась на 3% по сравнению с I пол. 2012 года и составила 3 591 млн. рублей. Рост выручки по данной статье обусловлен увеличением объемов продаж на внутреннем рынке на 2% (I пол. 2013 года: 52,6 тыс. тонн; I пол. 2012 года: 51,5 тыс. тонн).[12]

Выручка от реализации цинковых сплавов производства “The Brock Metal Company Limited“ за I пол. 2013 года составила 883 млн. рублей, что на 18% ниже уровня выручки за I пол. 2012 года. Данное снижение связано с уменьшением объемов продаж цинковых сплавов предприятия на 18% (I пол. 2013 года: 12,0 тыс. тонн; I пол. 2012 года: 14,5 тыс. тонн).

ЧЦЗ получил выручку за I пол. 2013 года в размере 574 млн. рублей по договору толлинга, что на 23% ниже уровня I пол. 2012 года и обусловлено уменьшением объемов переработки давальческого сырья (I пол. 2013 года: 21,3 тыс. тонн; I пол. 2012 года: 27,5 тыс. тонн). Плата за переработку составила 27 тыс. рублей за тонну цинка.

Выручка от реализации свинцового концентрата за I пол. 2013 года составила 270 млн. рублей (I пол. 2012 года: 307 млн. рублей).

За I пол. 2013 года ЧЦЗ получил выручку от реализации попутных продуктов в размере 868 млн. рублей, что на 14% больше, чем в I пол. 2012 года. Причинами роста выручки были увеличение объема продаж драгоценных металлов в клинкере и индия. (таблица 2.3)

Таблица 2.3

Себестоимость продаж

В структуре затрат на сырье и расходные материалы большую часть составляют затраты на цинковый концентрат, вторичное цинкосодержащее сырье, материалы для производства сплавов, вспомогательные материалы, используемые в производственном процессе. Рост затрат на 4% по данной статье объясняется увеличением переработки покупного сырья вместо давальческого.

За I пол. 2013 года затраты на энергию и топливо выросли на 13% до 1 062 млн. рублей.

Увеличение затрат по этой статье связано с ростом цен на электроэнергию по ЧЦЗ на 13% (I пол. 2013 года: 2,23 руб./кВт-ч; I пол. 2012 года: 1,98 руб./кВт-ч) и ростом цен на дизельное топливо в Казахстане на 7% (I пол. 2013 года: 112,1 тг./л; I пол. 2012 года: 104,4 тг./л).

Затраты на персонал увеличились на 11% по сравнению с аналогичным периодом прошлого года, составив 400 млн. рублей. Увеличение связано с повышением среднего уровня заработной платы.

Чистый убыток за I пол. 2013 года составила -56 млн. рублей, в сравнении с 530 млн. рублей чистой прибыли за I пол. 2012 года. Это связано с тем, что при снижении выручки от реализации произошел рост расходов на производство и реализацию продукции.

В связи с изменением учетной политики, связанной с применением КР МСФО (IFRIC) 20 «Затраты на вскрышные работы на этапе эксплуатации разрабатываемого открытым способом месторождения», произошли следующие изменения в консолидированных финансовых результатах за 6 месяцев 2012 года. (таблица 2.4)

Таблица 2.4

Корректировка финансовых результатов за 2012 год

ПАО «Челябинский цинковый завод» является крупнейшим в России производителем металлического цинка и сплавов на его основе. В 2012 году завод произвел 160 002 тонны товарного цинка (весь произведенный цинк соответствует качеству SHG).[13]

Консолидированная выручка по МСФО в 2012 г. составила 13 077 млн. руб., EBITDA – 1 811 млн. руб.

Обыкновенные акции ПАО «ЧЦЗ» обращаются на Московской бирже ММВБ-РТС под тиккером CHZN, глобальные депозитарные расписки общества (ГДР) торгуются на Лондонской фондовой бирже под тиккером CHZN.

Докризисный уровень выпуска цинка ЧЦЗ составлял около 160 тыс. т. Прошлый год стал годом восстановления для ЧЦЗ – по оценкам аналитиков компания увеличила объемы производства на 35 % и вышла на докризисные объемы.

Ожидается, что рост спроса на цинк на внутрироссийском рынке будет способствовать росту производственных показателей ЧЦЗ. Главным индикатором потребления цинка в России является динамика производства оцинкованного проката и проката с полимерными покрытиями.

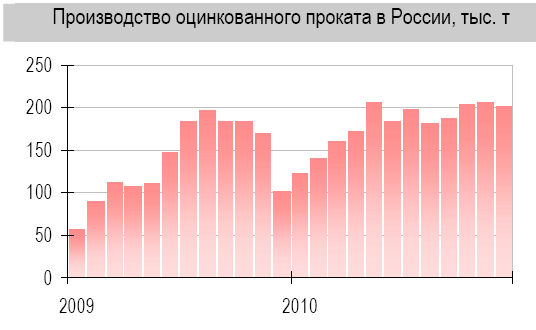

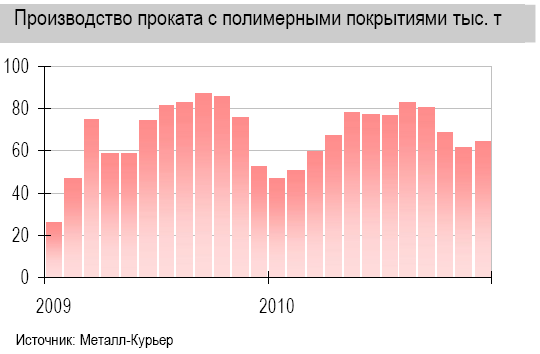

В 2012 г. объемы производства оцинкованного проката и проката с полимерными покрытиями выросли на 22 % до 3 млн. т.(Рисунок 2.1, Рисунок 2.2). Данный рост обусловлен оживлением в строительном секторе и машиностроении, представители которых являются основными потребителями цинка.

Рисунок 2.1 – Производство оцинкованного проката в России, тыс.т.

В текущем году ожидается дальнейший рост спроса на цинк со стороны строительной индустрии и машиностроения. По оценкам большинства аналитиков в 2013 г. объемы производства оцинкованного проката вырастут на 20 % до 2.7 млн. т, а объемы выпуска проката с полимерными покрытиями увеличатся на 30-35 % до 1.1 млн. т.

Рисунок 2.2 – Производство проката с полимерными покрытиями в России, тыс.т.

Исходя из оценок роста производства проката, оценим рост потребления цинка на внутрироссийском рынке в 2013 г. в 15-20 % до 180 тыс. т, что в целом соответствует докризисному уровню.

Увеличение внутрироссийского спроса и устранение узких мест в производственной цепочке позволит ЧЦЗ нарастить объем выпуска товарного цинка и сплавов до 175 тыс. т. (Рисунок 2.3). Именно этот уровень выпуска рассматривается в качестве долгосрочного для компании.

Рисунок 2.3 – Производственные показатели ЧЦЗ, тыс.т.

В 2010 году на Челябинском цинковом заводе началась применяться толлинговая схема производства. Ее суть заключается в том, что часть цинковой руды передается заводу со стороны добывающих предприятий УГМК для производства товарного цинка. При этом завод передает УГМК взамен руды цинк, а за производство цинка из руды получает фиксированную плату.

Предполагается, что по толлинговой схеме впредь будет производиться около половины всего цинка на заводе. В 2011 г. плата за производство цинка составляла 24 тыс. руб. за тонну, в 2013 г размер оплаты вырастет на 12.5 % до 27 тыс. руб. В будущем ожидается, что увеличение платы за переработку цинка будет расти с темпом роста себестоимости, то есть у завода будет оставаться некоторая фиксированная маржа за производство цинка по толлинговой схеме.

Главным риском данной схемы является то, что размер оплаты устанавливается УГМК и не является рыночным механизмом, поэтому может быть такой сценарий, что ЧЦЗ перестанет получать собственную прибыль от толлинговой схемы, и это негативно отразится на прибыльности всей компании. В прошлом году введение толлинговой схемы стало основной причиной отзыва инвестиционной рекомендации по данной компании. Существовали опасения по поводу возможности ЧЦЗ получать прибыль от такого производства. С появлением фактических данных по толлинговой схеме уровень неопределенности относительно данного способа существенно сократился, что позволило руководству компании вернуться к анализу перспектив компании.

В кризисный период ЧЦЗ показал, что способен достаточно быстро приспосабливаться к новым рыночным реалиям. За счет значительного сокращения производства в 2009 году были снижены операционные издержки, в результате чего ЧЦЗ удалось вернуться в положительную зону по показателю чистой прибыли уже во второй половине 2009 года.

Важнейшими показателями не только по стандартам МСФО, но и по российским меркам являются базовая прибыль на акцию (EPS) и разводненная прибыль на акцию. Так как привилегированных акций у компании нет, то предоставляется возможность определения лишь базовой прибыли на акции. По итогам 2012 года данный показатель составил 0,84.

Текущий год также станет для компании удачным – рост среднегодовых цен на цинк позволит увеличить выручку на 17 % до $ 451 млн., а EBITDA на 8 % до $ 102 млн. при рентабельности по EBITDA 21 %.

На перспективу ближайших пяти лет закладывается плавный рост выручки, который составит около 5 % в год в основном за счет постепенного увеличения производства и роста цен на цинк. При этом в данной финансовой модели предполагается снижение рентабельности по EBITDA за счет более быстрого увеличения издержек – с 23 % в 2011 г. до 12 % в 2016 г. Сокращение рентабельности будет происходить вследствие более быстрого роста издержек в сравнении с прогнозируемым увеличением цены реализации. Помимо этого, скромный рост производства не будет быстрому способствовать снижению удельных издержек.

В период 2011-2016 гг. ЧЦЗ сможет генерировать достаточно стабильные свободные денежные потоки для акционеров, которые в среднем будут составлять около $ 50- 60 млн. в год.

Одним из главных вопросов остается возможное направление данных средств – основные капитальные затраты закончились в 2011 г., поэтому существенной потребности в денежных средствах для финансирования инвестиционных проектов не предвидится.

Глава 3. Анализ и оценка конкурентных преимуществ ПАО «Челябинский цинковый завод»

ПАО «Челябинский цинковый завод» видит свою сильную сторону в следующих конкурентных преимуществах:

- ведущий российский производитель цинка и сплавов на его основе;

- конкурентоспособная структура производственных издержек;

- одни из самых современных мощностей по производству цинка SHG в отрасли;

- применение передового опыта;

- опытная управленческая команда;

- приверженность соблюдению экологических стандартов.

3.1. Комплексный SWOT анализ ПАО «Челябинский цинковый завод»

Диагностика внешних и внутренних факторов развития позволяет произвести SWOT-анализ существующего положения компании.

Для проведения SWOT – анализа составим таблицу 3.1

Таблица 3.1

SWOT-анализ ПАО «Челябинский цинковый завод»

|

Возможности (благоприятные факторы внешней среды) |

Сила (преимущества компании) |

|

- рост внутреннего и внешнего потребления - развитие строительства, техники и технология, образовательной системы в области технических специальностей, - высокая потребность всей промышленной сферы - наличие собственной системы сбыта |

- выпуск всего спектра основных видов сплавов - современные основные производственные линии - В ассортименте ПАО "ЧЦЗ", присутствует цинковая продукция всех типов и модификаций - широкая региональная сбытовая сеть - единственный в регионе (по специализации) - практически отсутствие конкурентов |

|

Угрозы (противодействие внешней среды) |

Слабость (недостатки компании) |

|

- нестабильные поставки материалов, - экономический кризис в стране, - появление новых конкурентов, - рост стоимости сырья |

- слишком динамичная стратегия развития компании, -- высокая зависимость предприятия от поставщиков сырья, - малая доля иностранных инвестиций |

Итак, исходя из соотношения сильных и слабых сторон организации с угрозами и возможностями внешней среды, можно сделать вывод, что необходимо провести анализ существующей стратегии компании и предложить варианты формирования новой.

3.2 Анализ конкурентов и потребителей

Объемы мирового производства (потребления цинка) составляют 12.0-12.5 млн. т. в год. На протяжении последнего десятилетия, среднегодовой темп роста рынка цинка оставлял около 3.5 %. В 2011 г. общее восстановление мировой экономики положительно отразилось на рынке цинка - объемы потребления цинка выросли по сравнению с кризисным 2009 годом на 15 % до 12.6 млн. т и превзошли показатель докризисного 2008 года на 9 %.

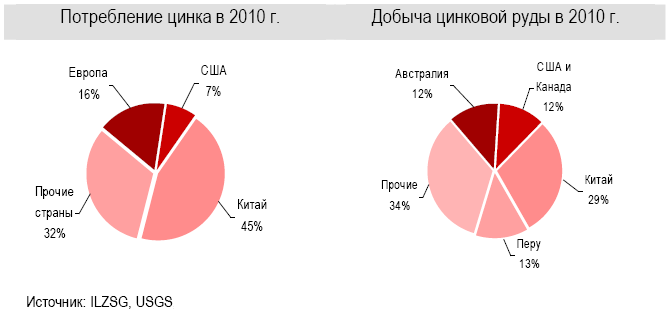

На текущий момент Китай является основным локомотивом роста мирового рынка цинка (Рисунок 3.1). По оценкам большинства экспертов, с 2006 по 2012 гг. потребление цинка в Китае увеличилось более чем в два раза до 5.5 млн. т, а среднегодовой темп роста составил 13 %. В 2012 г. доля Китая в мировом объеме потребления составила 45 %.

В США и Европе потребление цинка наоборот показывает отрицательную динамику – с 2006 по 2012 гг. средний темп снижения составил около 5 % в год. В 2012 г. потребление цинка составило 3 млн. т, что на 25 % меньше уровня 2006-2009 гг.

В остальных странах потребление цинка в период 2006-2016 гг. (за исключением 2009 г.) держалось на относительно стабильном уровне около 3.9 млн. т.

Рисунок 3.1 – Структура потребления и добыча цинка в 2016 г.

На международном рынке цинка Китай является нетто-импортером: в 2012 г. чистый импорт Поднебесной составил 280 тыс. т товарного цинка, что менее 5 % от внутреннего объема потребления (Рисунок 3.2). В 2009 г. закупки со стороны Китая были кратно выше, что оказало поддержку рынку цинка в кризисный период. Поэтому с первого взгляда может показаться, что Китай не является значимым игроком на мировом рынке.

Рисунок 3.2 – Динамика импорта цинка в Китай в 2009-2012гг.

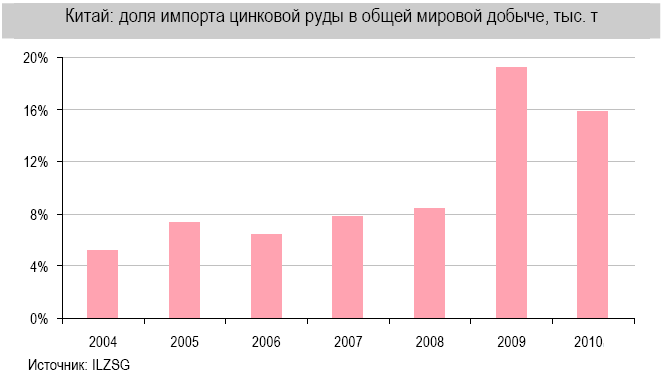

Однако тезис о нынешнем слабом влиянии Китая на международный рынок цинка не совсем верен. Данные 2012 г. показывают, что Китай только на две трети обеспечен собственным цинковым сырьем, оставшуюся треть Китаю приходится импортировать. Если до 2008 года доля китайских закупок цинковой руды в общем объеме добычи составляла не более 8 %, то последние два года доля импорта увеличилась более чем в два раза (Рисунок 3.3).

Поэтому через закупки цинковой руды Китай оказывает значительное влияние на баланс спроса и предложения на мировом рынке цинка.

Рисунок 3.3 – Доля импорта цинковой руды в общей мировой добыче, тыс.т.

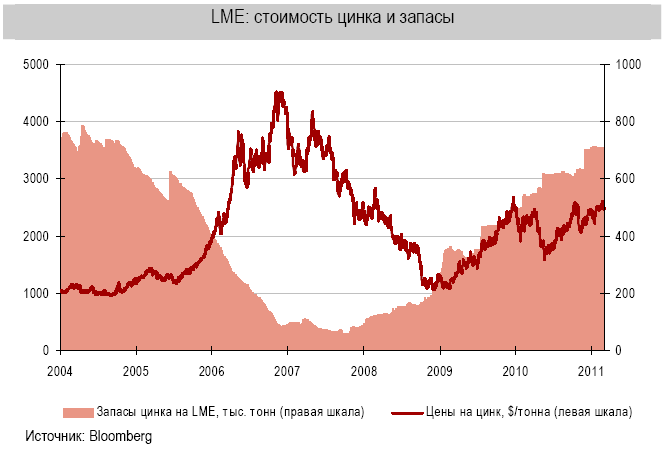

С начала текущего года цены на цинк были относительно стабильны и колебались в диапазоне $2300-2500 за тонну (Рисунок 3.4). Средняя цена цинка с начала года составила $2440 за тонну. Уровень запасов на LME составляет около 700 тыс.т, что является как локальным, так и историческим максимумом за последние 5 лет.

Рисунок 3.4 – Стоимость цинка и запасы 2006-2012 гг.

Постепенное восстановление мировой экономики, а также относительно мягкая денежно-кредитная политика мировых Центробанков способствуют тому, что цены на цинк держатся на достаточно высоком уровне.

Главной угрозой для мирового рынка цинка на данный момент является возможное замедление темпов роста экономики Китая и, как следствие, замедление роста потребления цинка. Однако не все так плохо, как может показаться на первый взгляд. Даже если предположить, что объемы потребления цинка в Китае в ближайшие годы будут находиться на уровне 2012 г., за счет восстановления потребления цинка в развитых странах, а также роста в развивающихся (за исключением Китая), мировые объемы потребления могут вырасти на 5-8 % в ближайшие 2-3 года. Поэтому представляется маловероятным сценарий, когда ранее продемонстрированный восходящий тренд потребления цинка со среднегодовым темпом роста в 3.5 % будет сломлен.

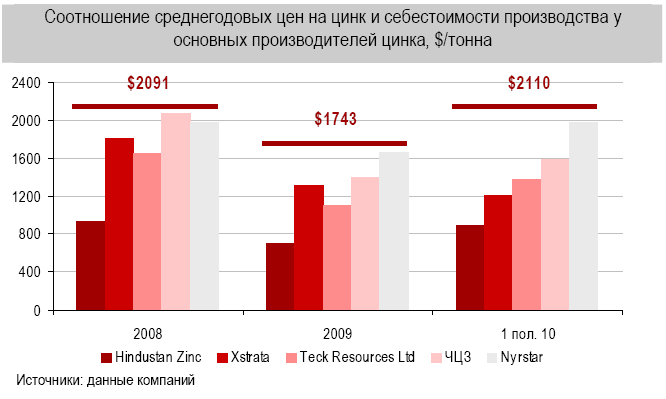

Негативное влияние на котировки цинка в то же время может оказать достаточно высокий на текущий момент уровень запасов цинка на LME (данный уровень является максимальным с конца 2006 года), и существенный разрыв между среднеотраслевой себестоимостью производства цинка и ценами на цинк. По данным 1-го полугодия 2012 г. средняя цена производства цинка (включая интегрированных производителей), составляла около $ 1400 за тонну, при этом цена составляла около $ 2100 за тонну (Рисунок 3.5). Помимо этого во второй половине 2013 года может последовать ужесточение денежно-кредитной политики со стороны мировых Центробанков, что приведет к росту учетных ставок и негативному влиянию на котировки сырьевых товаров, в частности цен на цинк.

Рисунок 3.5 – Соотношение среднегодовых цен на цинк и себестоимости производства у основных производителей цинка, долл./тонна

На данный момент котировки находятся на уровне $ 2500 за тонну, поэтому снижение цен на 20-25 % до $ 2000 за тонну не приведет к существенному сокращению предложения цинка на мировом рынке.

В 2013 году большинство аналитиков прогнозируют среднюю цену на цинк $ 2550 за тонну, отмечая, что негативные тенденции в Китае, вероятнее всего, будут нивелированы ростом спроса на цинк в остальной части света. Долгосрочный ориентир остается без изменения - $ 2 800 за тонну.

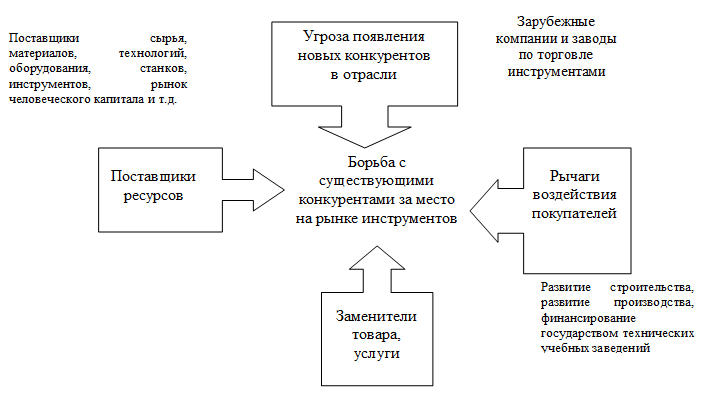

Существует пять конкурентных сил, определяющих привлекательность отрасли и позиции данной компании в конкурентной борьбе в этой отрасли:

- Угроза появление новых конкурентов в отрасли

- Угроза появления услуг-заменителей

- Рычаги воздействия покупателей

- Рычаги воздействия поставщиков[14]

Под воздействием этих четырех факторов складывается конкуренция среди производителей в самой отрасли (рисунок 3.6).

Рисунок 3.6. 5-тифакторная модель Портера

При оценке угрозы появления новых конкурентов необходимо руководствоваться понятием "барьер входа в отрасль". Для ПАО «Челябинский цинковый завод» этот барьер существует в следующих проявлениях:

- Фиксированные затраты на новые основные производственные фонды и связанные с входом в отрасль довольно велики, так как зачастую данное оборудование очень дорогостоящее, а также требуется информация о базе потенциальных клиентов, без чего будет сложно спланировать объёмы ожидаемых продаж.

- Экономия от масштабов. При профессиональной работе аналогичное предприятие получает прибыль в среднем через 5 – 7 лет. За это время формируется необходимая клиентская база.

Что касается угрозы замены данного продукта новыми продуктами, то имеется в виду производство новых продуктов, удовлетворяющих ту же потребность, но созданных на основе совершенно новых принципов. Данная компания отслеживание состояние и развитие технологий в сфере мерительного оборудования и, как следствие, стремиться соответствовать всем тенденциям рынка.

Сила позиции поставщиков определяется типом рынка, на котором действуют поставщики и предприятия отрасли. В нашем случае это рынок предприятий и они диктуют свои правила.

Сила позиции покупателей также определяется типом рынка (рынки производителей и покупателей). Сила позиции покупателей определяется в первую очередь следующими факторами:

- Возможностью переключиться на товары и условия других фирм

- Возможностью приобретения на "чёрном" рынке неопределённого производства,

- Объемом требуемых закупок.

На данном рынке доминируют покупатели, что говорит о необходимости привлечения и удержания клиентов, используя индивидуальный подход к каждому. Выявление приоритетных конкурентов и определение силы их позиций. Рынок сырья относится к рынку олигополии или монополии (в зависимости от региона) и характеризуется небольшим числом конкурентов, выступающих с самыми разнообразными предложениями. В целом отрасль характеризуется достаточно высокими темпами развития технологий. На данный момент в отрасли действует незначительное число конкурентов. [15]

Доля рынка ПАО «Челябинский цинковый завод» относительно высока и колеблется в среднем на уровне 30-45%.

При анализе потребителей продукции ПАО «Челябинский цинковый завод» достаточно проблематично определить, какие либо критерии или предпочтения потребителей либо другие параметры оценки товаров, продукции. Это связано в первую очередь со спецификой продукции рассматриваемого завода, а также с разнородностью сферы потребления.

Так основных потребителей данной продукции можно разделить на следующее группы: физические лица (граждане), мелкие и средние производственные, строительные компании, , крупные частные заводы, государство.

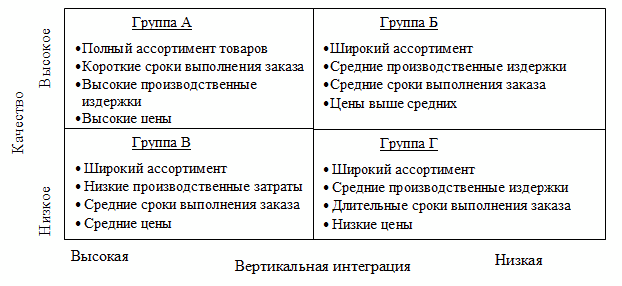

Для того чтобы наиболее полно отразить предпочтения потребителей необходимо составить таблицу стратегических групп предприятий данной отрасли (рисунок 3.7).

Рисунок 3.7. Стратегические группы фирм

Группа фирм А – рыночные лидеры – организации с наибольшей рыночной долей в отрасли. Эти фирмы действуют на 3 фронтах: 1- стараются расширить рынок путем привлечения новых покупателей или путем нахождения новых сфер применения товаров, 2-постоянно предохранять свой бизнес от посягательств конкурентов, 3- стремится увеличить свою рыночную долю.

Группа Б – рыночные претенденты – организации в отрасли, которые борются за увеличение своей рыночной доли, за вхождение в число лидеров. К данной группе можно отнести главного конкурента наше предприятие ПАО «Челябинский цинковый завод»

Группы В и Г – рыночные последователи – организации, которые проводят политику следования за отраслевыми лидерами, предпочитают сохранять свою рыночную долю, не принимая рискованных решений. В эти группы входят основная часть компаний, занимающихся производством сырья.[16]

Высокий уровень конкуренции на рынке и достаточно высокая инвестиционная привлекательность для инвесторов (в том числе и иностранных) обязывают исследовать существующие и возможные факторы успеха компании на рынке.

В качестве наиболее близких аналогов Челябинского цинкового завода необходимо рассмотреть бельгийскую компанию Nyrstar и корейского производителя цинка из руды компанию Korea Zinc.

Стоит отметить, что в выручке Korea Zinc цинк занимает около 40 %, остальное – это продажи серебра, свинца и золота, поэтому прямым аналогом ЧЦЗ эту компанию можно назвать лишь условно.

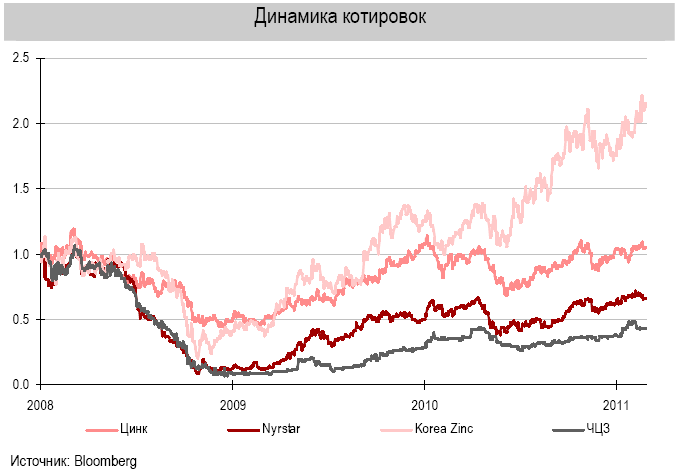

Относительно докризисного уровня (начало 2008 г.) котировки на цинк полностью восстановились, Nyrstar торгуется около 70 % от своей стоимости, бумаги Korea Zinc выросли в цене более чем в два раза (Рисунок 3.8). Сравнивая данную динамику с динамикой изменения стоимости ЧЦЗ, можно сказать, что акции ЧЦЗ (которые составляют около 45 % своей стоимости от уровня начала 2008 г.) существенно отстали, как минимум, от котировок цинка и Nyrstar.

Рисунок 3.8 – Динамика котировок за 2008- I кв. 2011 гг.

Сравнительная оценка стоимости акций ЧЦЗ с аналогами по методу мультипликаторов также предполагает существенный дисконт по всем основным мультипликаторам. Так по показателям EV/EBITDA и P/E дисконт составляет 50-65 % (Таблица 3.2).

Таблица 3.2

Сравнительная оценка по методу мультипликаторов

3.3. Разработка стратегии ПАО «Челябинский цинковый завод»

В рамках анализа интенсивности конкуренции в отдельной отрасли или стратегической группе, можно выделить четыре вида стратегии. Они отражают четыре различных подхода к росту фирмы и связаны с изменением состояния одного или нескольких следующих элементов: продукт, рынок, отрасль, положение фирмы внутри отрасли, технология.

1) Стратегия концентрированного роста – сюда попадают те стратегии, которые связаны с изменением продукта или рынка и не затрагивают три других элемента. Конкретными типами стратегий первой группы являются:

- стратегия усиления позиции на рынке, при которой фирма делает все, чтобы с данным продуктом на данном рынке завоевать лучшие позиции

- стратегия развития рынка, заключающаяся в поиске новых рынков для уже производимого продукта

- стратегия развития продукта, предполагающая решение задачи роста за счет производства нового продукта, предполагает реализовывать на уже освоенном фирмой рынке

2) Стратегия интегрированного роста – предполагает расширение фирмы путем добавления новых структур. Выделяются два основных типа стратегий интегрированного роста:

- стратегия обратной вертикальной интеграции, направленная на рост фирмы за счет приобретения или усиления контроля над поставщиками, а также за счет создания дочерних структур, осуществляющих снабжение

- стратегия вперед идущей вертикальной интеграции, выражающаяся в росте фирмы за счет приобретения или усиления контроля над структурами, находящимися между фирмой и конечным потребителем, т.е. над системами распределения и продажи

3) Стратегия диверсифицированного роста – стратегиями данного типа являются следующие:

- стратегия центрированной диверсификации, базирующаяся на поиске и использовании заключенных в существующем бизнесе дополнительных возможностей для производства новых продуктов

- стратегия горизонтальной диверсификации, предполагающая поиск возможностей роста на существующем рынке за счет новой продукции, требующей новой технологии, отличной от используемой

- стратегия конгломеративной диверсификации, состоящая в том, что фирма расширяется за счет производства технологически не связанных с уже производимыми новых продуктов, которые реализуются на новых рынках

4) Стратегия реагирования – предполагает недостаток в постоянной взаимосвязи между стратегией, структурой и культурой компании. Их, в большинстве случаев неэффективные, реакции на давление и изменения окружающей среды в основном предполагают постепенное изменение стратегии.[17]

На данный момент на предприятии реализуется стратегия вперед идущей вертикальной интеграции, которая выражающаяся в росте фирмы за счет приобретения или усиления контроля над структурами, находящимися между фирмой и конечным потребителем.

Учитывая сложившуюся ситуацию ПАО «Челябинский цинковый завод» необходимо внедрить стратегию концентрированного роста, а стратегию усиления позиции на рынке, при которой завод должен делать все, чтобы с данным продуктом на данном рынке завоевать лучшие позиции.

Заключение

Никакая организация не может успешно выживать в конкурентной среде, если она не имеет четко определенных ориентиров, направлений, которые задают то, к чему она стремится, чего она хочет добиться своей деятельностью.

Выработка стратегии конкурентных преимуществ предприятия предполагает ряд последовательных шагов (этапов). Относительно того, с чего начинать данный процесс – с выбора миссии или с анализа среды существуют различные точки зрения. В отдельных случаях предварительный анализ макроокружения и непосредственного окружения фирмы помогает в выборе миссии, поскольку несет в себе много информации. В других случаях целесообразно сначала сформулировать миссию организации. Решение по этому поводу принимается исходя из ряда факторов: вид бизнеса, размеры и организационная структура предприятия и др.

В настоящее время одним из наиболее часто применяемых западными корпорациями инструментов стратегического менеджмента является портфельный анализ. Данный анализ предназначен для решения нескольких проблем:

- согласование бизнес-стратегий или стратегий хозяйственных подразделений предприятия;

- распределение кадровых и финансовых ресурсов между хозяйственными подразделениями;

- анализ портфельного баланса;

- установление исполнительных задач;

- проведение реструктуризации предприятия (слияние, поглощение, ликвидация и другие действия по изменению управленческой структуры предприятия).

В реальной практике фирма может одновременно реализовывать несколько стратегий. Особенно это распространено у многоотраслевых компаний. Фирма может проводить и определенную последовательность в реализации стратегий. По поводу первого и второго случаев говорят, что фирма осуществляет комбинированную стратегию.

Практическая часть данной работы – стратегический анализ и планирование стратегии конкурентных преимуществ ПАО «Челябинский цинковый завод» является закреплением вышеизложенных теоретических положений.

Главная цель курсовой работы – закрепление теоретического материала на практическом примере, достигнута.

Список использованной литературы

- Ансофф И. Стратегическое управление. – М.: Экономика, 2013. 374 с.

- Бандурин А. В., Чуб Б. А. Стратегический менеджмент организации. М., 2015.

- Боуэмен К. Основы стратегического менеджмента. М., 2013.

- Варенцов С. К. Стратегическое планирование // Экономика и жизнь. 2012, № 21.

- Виханский О. С. Стратегическое управление. – М.: Гардарики 2014. 296 с.

- Гительман Л.Д. Преобразующий менеджмент: Лидерам реорганизации и консультантам по управлению. Учебное пособие. – М.: Дело, 2013. – 196 с

- Глушаков В. Е. Стратегический менеджмент. М., 2013.

- Друкер П. Рынок: как выйти в лидеры. Практика и принципы. М., Бук Чембэр Интернэшнл, 2014

- Идрисов А. Б., Картышев С. В., Постников А. В. Стратегическое планирование и анализ эффективности инвестиций – М.: Информационно-издательский дом "Филинъ", 2013. 272 с.

- Круглов М. И. Стратегическое управление компанией. – М.: Русская Деловая Литература, 2013. 768 с.

- Ламбен Ж. Стратегический маркетинг. С-Пб., 2015.

- Маркова В. Д., Кузнецова С. А. Стратегический менеджмент. – М.: ИНФРА-М, 2013. 288 с.

- Организация, планирование, управление деятельностью предприятий. Учебник для вузов. / Под ред. Каменипера С. Е., Русинова Ф. М. М., 2012.

- Секвестин Г.Л. Современный менеджмент: принципы и правила. М., 2014.

- Управленческое консультирование. / Под ред. М. Кубра. Т.2. М.: Дело, 2013. 457с.

- Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. – М.: Инфра-М, 2013. 669 с.

- Управление фирмой. Э. А. Уткин. – М.: Акалис, 2013. 516 с.

- Фатхутдинов Р. А. Стратегический менеджмент: Учебник для вузов. – М.: ЗАО "Бизнес школа "Интел-Синтез"", 2015. 416 c.

- http://www.zinc.ru/for-investors/

- http://www.metaprom.ru/factories/chelzink.html

- http://chel.dkvartal.ru/wiki/chcz

- http://mfd.ru/forum/thread/?id=61885

- http://www.zinc.ru/

-

Управление фирмой. Э. А. Уткин. – М.: Акалис, 2013. 516 с. ↑

-

Секвестин Г.Л. Современный менеджмент: принципы и правила. М., 2014. ↑

-

Управление фирмой. Э. А. Уткин. – М.: Акалис, 2013. 516 с. ↑

-

Боуэмен К. Основы стратегического менеджмента. М., 2013. ↑

-

Виханский О. С. Стратегическое управление. – М.: Гардарики 2014. 296 с. ↑

-

Ансофф И. Стратегическое управление. – М.: Экономика, 2013. 374 с. ↑

-

Ламбен Ж. Стратегический маркетинг. С-Пб., 2015. ↑

-

Гительман Л.Д. Преобразующий менеджмент: Лидерам реорганизации и консультантам по управлению. Учебное пособие. – М.: Дело, 2013. – 196 с ↑

-

Круглов М. И. Стратегическое управление компанией. – М.: Русская Деловая Литература, 2013. 768 с. ↑

-

http://www.zinc.ru/for-investors/ ↑

-

Там же ↑

-

http://www.zinc.ru/for-investors/ ↑

-

Там же ↑

-

Управленческое консультирование. / Под ред. М. Кубра. Т.2. М.: Дело, 2013. 457с. ↑

-

Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. – М.: Инфра-М, 2013. 669 с. ↑

-

Секвестин Г.Л. Современный менеджмент: принципы и правила. М., 2014. ↑

-

Организация, планирование, управление деятельностью предприятий. Учебник для вузов. / Под ред. Каменипера С. Е., Русинова Ф. М. М., 2012. ↑

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях

- Государственная служба в России: опыт, современное состояние и направления совершенствования

- Коллективные методы разработки и принятия управленческих решений

- Понятие государства (Сущность государства)

- Понятие государства

- Страхование и его роль в развитии экономики (Теоретические аспекты страхования)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование

- Делегирование полномочий как процесс бизнес единицы

- Кредитная и банковская система в экономике

- Бюджетная политика и принципы ее реализации в РФ

- Анализ структуры торгового ассортимента кондиционеров. (на примере торгового предприятия «Эльдорадо»

- Управление запасами