Анализ и структура движения денежных средств. денежных средств. Взаимосвязь чистой прибыли и движения денежных средств

Содержание:

Введение

Денежные средства являются наиболее ограниченным ресурсом в деятельности российских предприятий, и успех предприятия в любой производственно-коммерческой деятельности определяется способностью руководства мобилизовать эти средства и эффективно использовать.

В западных корпорациях управление денежными потоками – один из ключевых моментов деятельности финансового менеджера (директора).

«Денежный поток» - аналог английского Cash Flow (поток наличности) - параметр, отражающий результат движения денежных средств корпорации за определенный период времени. Для стратегического управления корпоративными финансами важен не только общий объем денежных ресурсов, но и величина денежного потока, равномерность его движения в течение года.

Управление денежными потоками предприятия неразрывно связано со стратегией самофинансирования, которая является наиболее предпочтительной для крупных компаний. Данная стратегия предполагает возмещение затрат по расширенному воспроизводству преимущественно за счет собственных источников (чистой прибыли и амортизационных отчислений).

Длительное нарушение взаимосвязей в общественном воспроизводстве (в данном случае – функциональной роли корпоративных финансов в хозяйственной системе) не могло пройти безболезненно. Отток финансовых ресурсов из материального производства препятствует преодолению его спада, сокращает до недопустимых пределов не только инвестиционные ресурсы предприятий, но и их оборотные средства, что в конечном итоге приводит к кризису неплатежей.

Темпы развития предприятия, его платежеспособность и финансовая устойчивость определяются достаточностью денежных средств и синхронизацией денежных потоков. Организация денежных потоков связана с операционной деятельностью предприятия и определяет ее эффективность, обеспечивая сокращение производственного и финансового циклов предприятия, а следовательно, получение дополнительной прибыли.

С другой стороны, платежеспособность предприятия сегодня означает гораздо больше, чем своевременное исполнение обязательств. Качество организации денежных потоков во многом определяет деловую репутацию предприятия. Следовательно, возникает необходимость совершенствования организации денежных потоков, способной стать основой не просто улучшения финансовых показателей предприятия, но и высокого рейтинга.

Более того, организация денежных потоков предприятия должна быть адекватна стратегии развития предприятия. От этого зависит реализация целей текущей, инвестиционной и финансовой деятельности предприятия. Это и определяет актуальность темы данной работы.

Целью настоящей курсовой работы является исследование теоретических и практических аспектов оптимизации денежных потоков в процессе управления денежными средствами предприятий.

Исходя из цели в работе решаются следующие задачи:

- изучить теоретические аспекты формирования денежных потоков организации;

- исследовать состояние формирования денежных потоков предприятия и эффективность их использования;

- рассмотреть основные показатели измерения и эффективности использования денежных потоков;

- исследовать основные методы оптимизации денежных потоков и практические способы ее достижения.

Объектом исследования денежных потоков предприятия в данной работе является ЗАО «ВБК», предприятие строительного профиля в г. Бузулук Оренбургской области.

Предметом исследования являются денежные потоки предприятия. Временные рамки исследования – 2012-2014 гг.

Теоретико-методологическую основу исследования составляют труды российских и зарубежных ученых в области организации денежных потоков. В работе использованы принципы диалектического, системного и логического подходов, структурно-функциональный анализ, сравнение, ситуационный анализ.

Информационной базой исследования стали законодательные и иные нормативные и правовые акты Российской Федерации, научные труды отечественных и зарубежных ученых, публикации по исследуемой проблеме в периодической печати, материалы международных, всероссийских, региональных научно-практических конференций, а также интернет-ресурсы, бухгалтерская отчетность предприятий ЗАО «ВБК».

Теоретическая и практическая значимость исследования состоит в том, что теоретические и практические разработки данного исследования могут быть использованы в научно-исследовательских работах по проблемам организации денежных потоков предприятий.

Структурно работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

1. Теоретические аспекты анализа денежных средств предприятия

1.1 Понятие и классификация денежных средств

Денежные средства являются наиболее ликвидной частью активов предприятия. Они представляют собой наличные и безналичные платежные средства в национальной и иностранной валюте, легко реализуемые ценные бумаги, а также платежные и денежные документы [12].

Денежные средства нужны организациям для осуществления расчетов с поставщиками и подрядчиками, для расчетов с бюджетом по налогам, с банками, для выплаты сотрудникам заработной платы и для других видов платежей. Деньги находятся в постоянном движении между государством, субъектами предпринимательства, различными организациями и физическими лицами. Движение денежных средств происходит в двух формах – наличной и безналичной. При выполнении своих функций это движение называется денежным обращением. Денежное обращение представляет собой движение денежных средств в наличной и безналичной формах, обслуживающее продажи товаров, а также нетоварные платежи и расчеты [1].

Налично-денежное обращение есть движение наличных денежных средств, выполняющих две основных функции: средства обращения и средства платежа [39]. Налично-денежное обращение обеспечивается движением банкнот и монет. Наличными деньгами производятся расчеты между предпринимателями с населением; отдельными гражданами на рынках; частично между финансово-кредитными учреждениями и населением.

Безналичное обращение представляет собой движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам и взаимозачетов кредитных учреждений и организаций. Это обращение осуществляется с помощью чеков, векселей, различного рода кредитных документов. Между наличным и безналичным обращением существует взаимосвязь и взаимозависимость, так как денежные средства постоянно переходят из одной сферы обращения в другую: в банках они принимают безналичную форму, при снятии их со счетов – наличную форму.

В гражданском законодательстве предусмотрены специальные режимы обращения денег и безналичных денежных средств. Согласно Гражданского кодекса Российской Федерации (далее – ГК РФ) «расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами без ограничения суммы или в безналичном порядке [3].

Как отмечает Н.П. Кондраков, «в условиях рыночной экономики следует исходить из принципа, что разумное использование денежных средств может приносить предприятию дополнительный доход, и, следовательно, предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.)» [4].

М.А. Вахрушина и Н.С. Пласкова считают, что «денежные средства включают денежную наличность и вклады до востребования; эквиваленты денежных средств - краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности» [5].

Понятие «денежные средства» как категория рассматривается многими экономистами. В частности, А.Г. Бакаев отмечает, что денежные средства - «важнейший вид активов организации, представляющих собой средства в российской и иностранной валютах, легко реализуемые ценные бумаги, платежные и денежные документы. Могут находиться в кассе, на расчетном и валютном счетах в кредитных организациях как на территории страны, так и за ее пределами» [6].

В энциклопедическом словаре экономики и права денежные средства определены как «средства в отечественной и иностранной валютах, находящиеся в кассе, на расчетном, валютном и других счетах в банках на территории страны и за рубежом, в легко реализуемых ценных бумагах, а также в платежных и денежных документах» денежных документах» [7]. По мнению Е.Б. Стародубцевой «денежные средства - это аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги» [8].

Система основных форм денежных отношений предприятия приведена в Приложении 1[11].

Практически все виды финансовых операций предприятия генерируют движение денежных средств в виде их поступления или расходования. Такое движение денежных средств предприятия во времени представляет собой беспрерывный процесс, который характеризуется понятием денежный поток.

Таким образом, денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью [13].

В приложении 2 показана одна их классификаций денежных потоков для обеспечения их эффективного управления [14].

Группировка денежных потоков позволяет выявлять сильные и слабые стороны предприятия, отслеживать влияние действий контрагентов и специфики различных видов деятельности. Представленная классификация может быть использована при разработке управленческого учета и анализа денежных потоков на основе их сегментации.

1.2 Источники формирования денежных потоков предприятия

В основе управления денежными потоками лежит концепция денежного кругооборота. Например, деньги конвертируются в запасы, дебиторскую задолженность и обратно в деньги, замыкая цикл движения оборотного капитала предприятия. Когда денежный поток уменьшается или перекрывается полностью, предприятие становится неплатежеспособным. Недостаток денежных средств предприятие может ощутить даже в том случае, если формально оно остается прибыльным (например, нарушаются сроки платежей клиентами предприятия), - именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства [34].

Группировка потоков денежных средств по трем направлениям деятельности предприятия – текущей, инвестиционной и финансовой – зафиксирована в качестве обязательных при формировании отчета о движении денежных средств. В Приложении 3 приведена характеристика видов деятельности предприятия с точки зрения притоков и оттоков денежных средств [29].

На рисунке 1 представлена схема формирования совокупного денежного потока в разрезе отмеченных трех видов деятельности предприятия [25].

Сырье, материалы, незавершенное производство, готовая продукция

Операционная прибыль

Зарплата, расходы

Амортизация

Дебиторская задолженность

Кредиторская задолженность

Текущая деятельность

Денежные средства

Проценты по кредитам

Налоги

Содержание соцсферы

Приобретение долгосрочных активов

Продажа долгосрочных активов

Инвестиционная деятельность

Капитальное строительство

Выплата кредитов

Выпуск акций

Финансовая

деятельность

Выплата дивидендов

Получение кредитов

Совокупный денежный поток

Рисунок 1- Формирование совокупного денежного потока

Как видно из рисунка 1, чтобы эффективно управлять денежными потоками, необходимо знать их величину за определенный период, основные элементы денежных потоков. виды деятельности, которые генерируют тот или иной поток денежных средств.

1.3 Методы анализа денежных потоков

В практической деятельности расчет потоков денежных средств может осуществляться двумя методами – прямым и косвенным.

Прямой метод основан на анализе движения денежных средств по счетам предприятия. Исходным элементом является выручка от реализации товаров (продукции, работ, услуг). Достоинства этого метода заключаются в том, что он позволяет:

- во-первых, показать основные источники притока и направления оттока денежных средств;

- во-вторых, сделать оперативные выводы о достаточности и оптимальности средств для платежей по текущим обязательствам предприятия;

- в-третьих, установить взаимосвязь между объемом продаж и поступившей за отчетный период суммой денежных средств;

- в-четвертых, идентифицировать статьи, формирующие наибольший приток и отток денежных средств;

- в-пятых, использовать полученную информацию для оптимизации и прогнозирования денежных потоков;

- в-шестых, контролировать все поступления и направления расходования денежных средств с целью их оптимизации [21].

Прямой метод непосредственно связан с регистрами бухгалтерского учета, удобен для расчета показателей и контроля за поступлением и расходованием денежных средств. Отчет о движении денежных средств предприятия составляется на основе использования прямого метода.

Недостатком данного метода является то, что он не учитывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств на счетах предприятия.

Величина притока денежных средств может существенно отличаться от суммы полученной прибыли. Например, источником привлечения денежных средств может быть не только прибыль, но и заемные средства. Приобретение активов долгосрочного характера не отражается на прибыли, а их реализация влияет на размер последней. Или на величину финансового результата оказывают влияние расходы, не сопровождаемые движением денежных средств (амортизация), и т. п.

Косвенный метод расчета потока денежных средств основан на анализе статей бухгалтерского баланса предприятия и отчета о его финансовых результатах. Данный метод предпочтителен с аналитической точки зрения, так как он позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Кроме того, косвенный метод позволяет показать взаимосвязь между различными видами деятельности предприятия, а также установить соотношение между чистой прибылью и изменениями в активах предприятия за отчетный период. С его помощью можно выявить наиболее проблемные места в деятельности организации и разработать пути выхода из критической ситуации [25].

Причины, обусловливающие отличие величины чистых денежных средств от суммы полученного финансового результата, определяются в первую очередь тем, что финансовый результат формируется в соответствии с принципом начисления, тогда как результат изменения денежных средств определяется кассовым методом.

Кроме того, формирование отдельных доходов и расходов, влияющих на величину прибыли, не затрагивает притоков или оттоков денежных средств. К примеру, начисление амортизации влияет на формирование прибыли, но не влечет оттока денежных средств. Погашение дебиторской задолженности в отчетном периоде не влияет на финансовый результат, но влечет приток денежных средств и т.д. При косвенном методе проводят ряд корректировок, которые в целом можно объединить в три группы.

- корректировки, связанные с несовпадением во времени отражения доходов и расходов в учете с притоком и оттоком денежных средств по этим операциям;

- корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но вызывающими движение денежных средств.

- корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет прибыли, но не вызывающими движения денежных средств [23].

Исходной точкой при построении отчета о движении денежных средств косвенным методом является чистая прибыль (убыток), представленная в отчете о финансовых результатах. Далее производятся корректировки тех сумм (прибавляются или вычитаются из чистой прибыли), которые напрямую не связаны с движением денежных средств.

Наиболее существенными корректировками являются следующие:

- прибавляются к чистой прибыли:

а) начисленная за период амортизация основных средств и нематериальных активов;

б) уменьшение дебиторской задолженности;

в) уменьшение остатков товарно-материальных ценностей (ТМЦ);

г) уменьшение расходов будущих периодов;

д) увеличение кредиторской задолженности;

е) уменьшение НДС по приобретенным ценностям и другие;

- вычитаются из чистой прибыли:

а) переоценка основных средств;

б) увеличение дебиторской задолженности;

в) увеличение остатков ТМЦ;

г) увеличение расходов будущих периодов;

д) уменьшение кредиторской задолженности;

е) использование резервов;

ж) увеличение НДС по приобретенным ценностям и т.п. [37].

К недостаткам метода можно отнести высокую трудоемкость при составлении аналитического отчета внешним пользователем и необходимость привлечения внутренних данных бухгалтерского учета.

Между тем при проведении анализа финансового состояния предприятия целесообразно использовать оба метода (прямой и косвенный), поскольку они дополняют друг друга и дают реальное представление о движении потока денежных средств на предприятии за анализируемый период.

При этом применение указанных методов расчета денежных потоков служат выполнению основной задачами в управлении движением денежных средств - балансирование сумм поступлений и расходов, синхронизация потоков во времени для достижения финансового равновесия предприятия с учетом стратегии долгосрочного развития бизнеса, то есть, по сути, оптимизации денежных потоков.

Конечной целью анализа денежных потоков предприятия является максимизация чистого денежного потока организации, что повышает уровень ее самофинансирования и снижает зависимость от внешних источников финансирования, а это в свою очередь повышает устойчивость финансового положения предприятия.

Подводя итог исследованию теоретических аспектов формирования денежных потоков компании и методов их расчета, отметим, что важнейшим этапом этого процесса является анализ денежных потоков, позволяющих определить главные направления оптимизации на любом предприятии, в том числе и на одном из предприятий строительной отрасли г. Бузулука ЗАО «ВБК».

2. Оценка и анализ денежных потоков ЗАО «ВБК»

2.1 Организационно-экономическая характеристика ЗАО «ВБК»

Закрытое акционерное общество «ВБК» (далее ЗАО «ВБК» зарегистрировано 16 марта 1993 года. Регистратор - Инспекция Министерства Российской Федерации по налогам и сборам по городу Бузулуку Оренбургской области. Закрытое акционерное обществу «ВБК» располагается по адресу: Оренбургская область, город Бузулук, ул. Матросова, 1.

Основной целью общества является получение прибыли от предпринимательской деятельности.

Отдельными видами деятельности, перечень которых определяется законом, общество может заниматься только на основании специального разрешения (лицензии). Если условиями предоставления разрешения (лицензии) на занятие определенным видом деятельности предусмотрено требование о занятиях такой деятельностью как исключительной, то общество в течение срока действия лицензии не вправе осуществлять иные виды деятельности, кроме предусмотренных лицензией.

Основными видами деятельности ЗАО «ВБК» являются:

- строительно-монтажные, ремонтно-строительные работы;

- строительство, реконструкция, капитальный ремонт жилых зданий и промышленных объектов, внутренних и наружных сетей;

- отделочные, сантехнические, электромонтажные, пусконаладочные и специальные работы;

- деятельность но производству и реализации строительных материалов, деталей и конструкций;

- проектно-изыскательская, проектно-конструкторская и проектно-сметная деятельность;

- производство и реализация товаров народного потребления;

- розничная, оптовая торговля и другие.

Уставный капитал ЗАО «ВБК» составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал ЗАО «ВБК» составляет 7951 рубль.

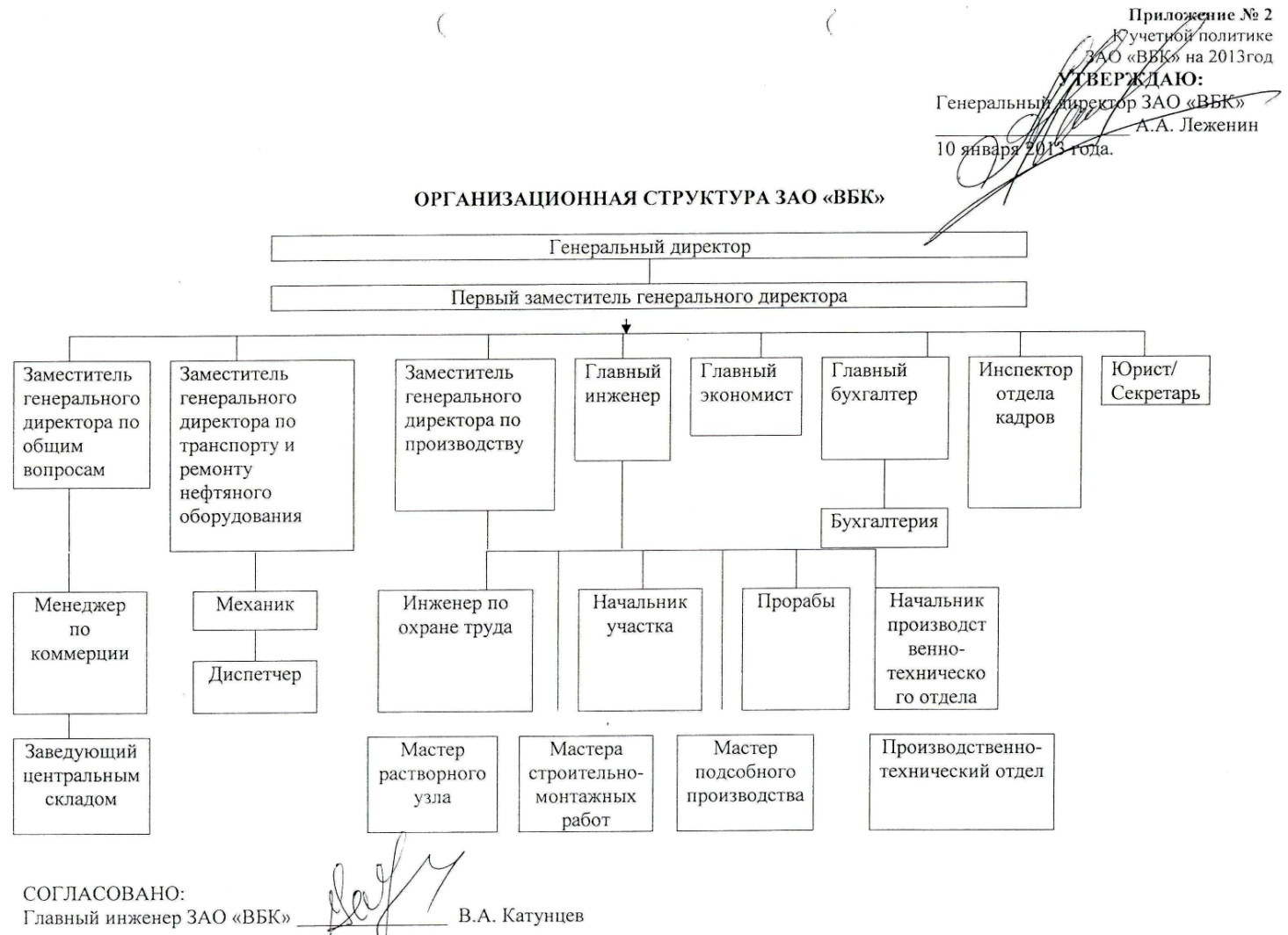

Организационная структура ЗАО «ВБК» приведена в Приложении 4.

Аппарат управления предприятия включает главного экономиста, отдел кадров, юриста, бухгалтерию, производственный отдел, прочие отделы. Основное производство включает строительные участки, вспомогательное производство - растворный узел и подсобное производство.

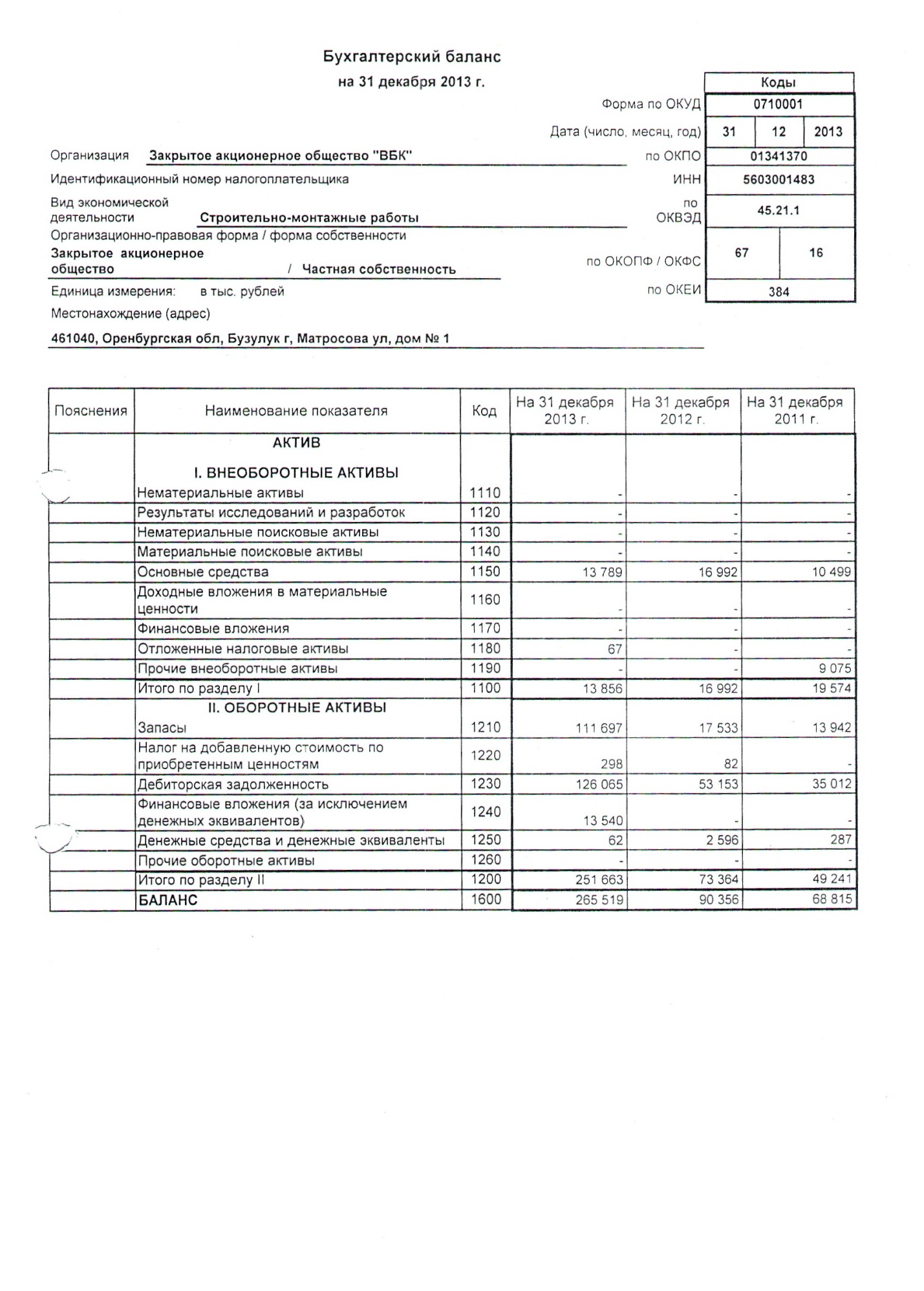

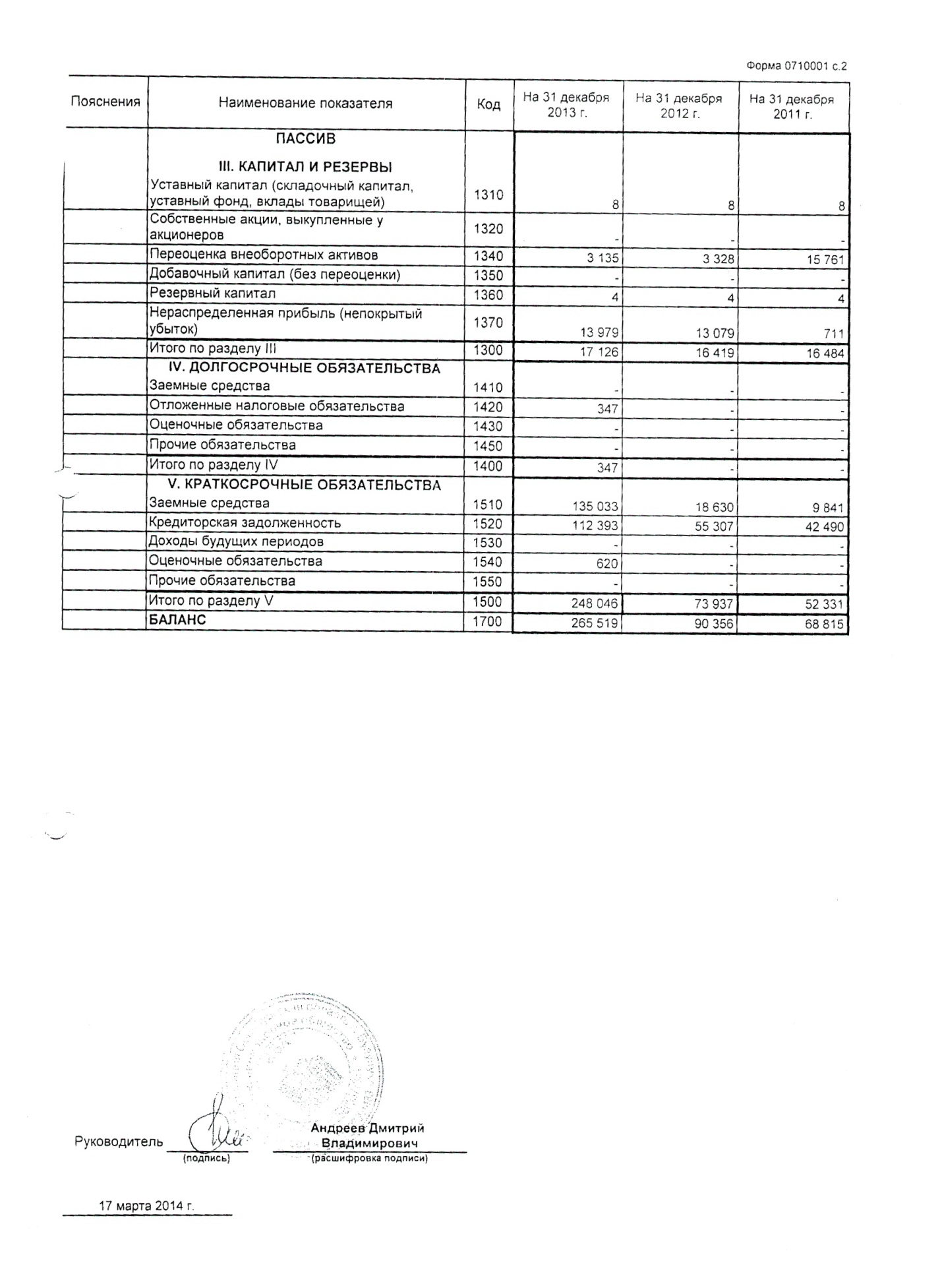

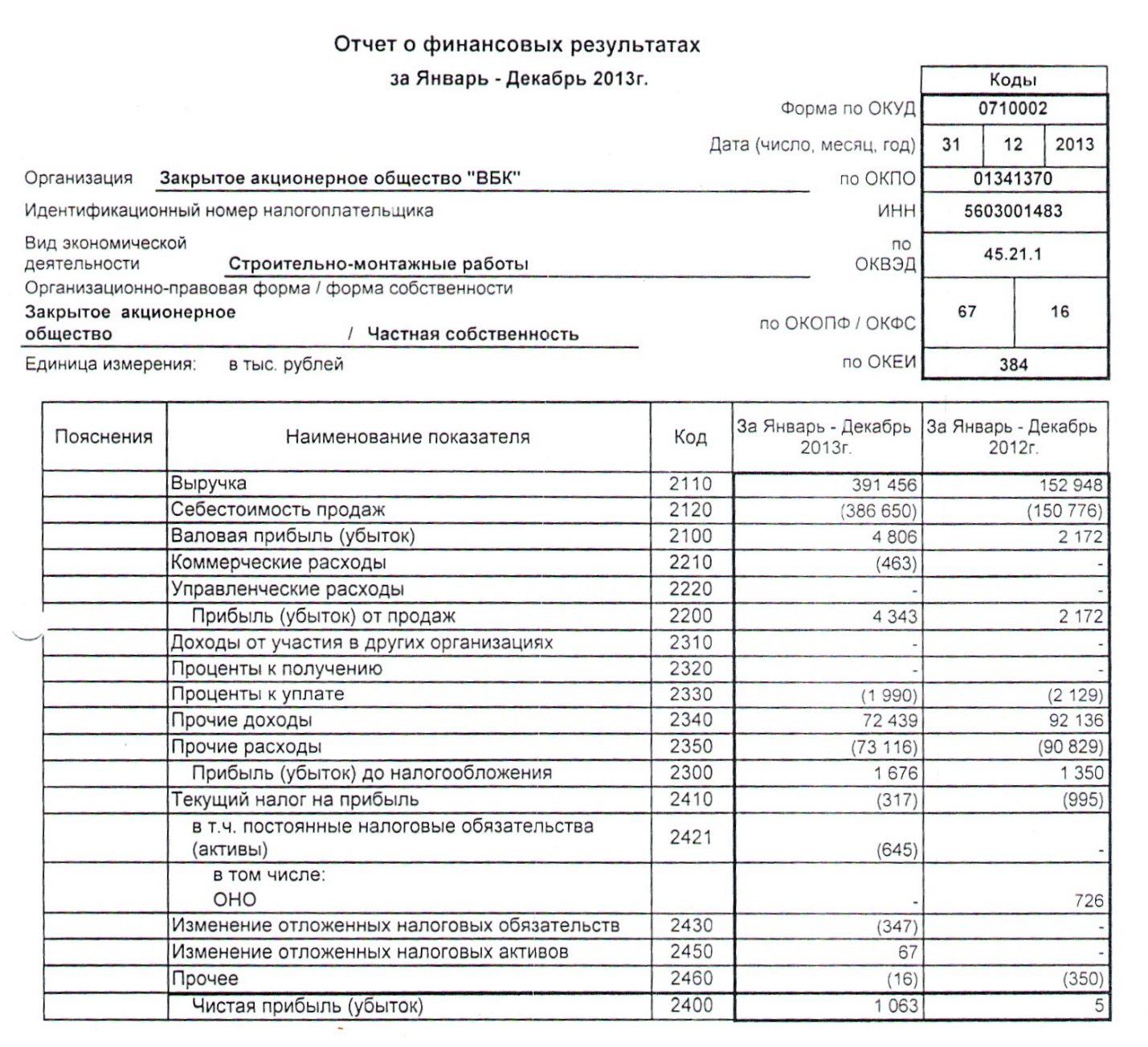

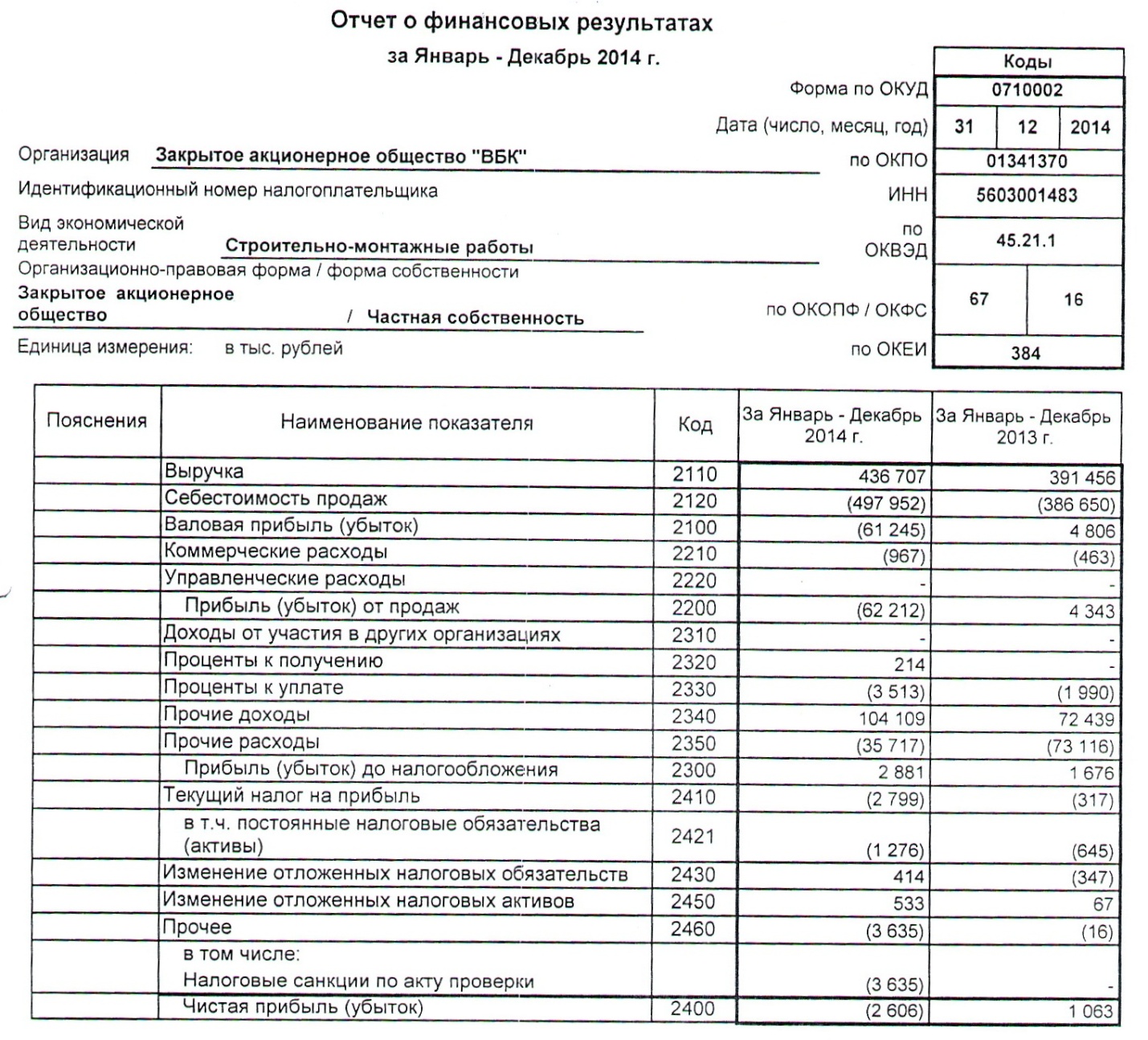

В таблице 1 на основании Приложений 5 и 6 приведена динамика основных финансово-экономических показателей предприятия за 2012-2014 гг.

Таблица 1 - Основные финансово-экономические показатели деятельности ЗАО «ВБК» за 2012- 2014 гг.

|

Наименование показателей |

2012 год |

2013 год |

2014 год |

Темп роста в 2013 г. к 2012 г., проценты |

Темп в 2014 г. к 2013 г., проценты |

|

Выручка, тыс. руб. |

152 948 |

391 456 |

436 707 |

255,9 |

111,6 |

|

Себестоимость продаж, тыс. руб. |

150 776 |

386 650 |

497 952 |

256,4 |

128,8 |

|

Валовая прибыль, тыс. руб. |

2 172 |

4 806 |

(61 245) |

221,3 |

-12,5 раз |

|

Прибыль от продаж, тыс. руб. |

2 172 |

4 343 |

(62 212) |

200,0 |

-14,3 раз |

|

Рентабельность продаж, проценты |

1,42 |

1,11 |

-14,25 |

78,2 |

-12,8 раз |

|

Чистая прибыль, тыс. руб. |

5 |

1 063 |

(2 606) |

212,6 раз |

-245,2 |

|

Среднегодовая стоимость активов, тыс. руб. |

79 586 |

177 938 |

298 497 |

222,8 |

167,8 |

|

Рентабельность активов, проценты |

0,01 |

0,60 |

-0,87 |

60,0 раз |

-145,0 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

16 452 |

16 473 |

15 777 |

100,1 |

95,8 |

|

Рентабельность собственного капитала, проценты |

0,03 |

6,45 |

-16,52 |

215,0 раз |

-256,1 |

|

Среднесписочная численность работников, чел. |

265 |

293 |

305 |

110,6 |

104,1 |

|

Среднемесячная заработная плата, руб. |

13 122 |

14 886 |

16 837 |

113,4 |

113,1 |

|

Производительность труда, тыс. руб./ чел. |

577,2 |

1 366,0 |

1 431,8 |

236,7 |

104,8 |

Как следует из таблицы 1, предприятие за последние три года наращивает выручку, ее величина за 2014 год составила 236,7 млн. руб., что на 283,7 млн. руб. или почти в 1,9 раза больше выручки 2012 года.

Из данных таблицы 1 видно, что себестоимость продаж растет более высокими темпами, чем выручка, вследствие чего прибыль от продаж в 2014 году составила отрицательную величину (убыток) в сумме 62,2 млн. руб.

Чистый убыток в 2014 году составил 2,6 млн. руб. в отличие от 2012-2013 гг., когда на предприятии была получена чистая прибыль. В 2014 году в связи с убытками ЗАО «ВБК» имеет отрицательные значения рентабельности продаж, активов им собственного капитала. В связи с увеличением объемов работ на предприятии увеличилась численность работников, повысилась их заработная плата, а также производительность труда (выработка).

Из анализа основных финансово-экономических показателей деятельности ЗАО «ВБК» за 2012-2014 гг. следует, что в 2014 году, несмотря на значительное увеличение строительно-монтажных работ (СМР), эффективность деятельности предприятия оказалась значительно ниже 2012-2013 гг.

2.2 Анализ структуры и динамики денежных потоков ЗАО «ВБК»

Поскольку достигнутые предприятием результаты связаны напрямую с денежными средствами, все участники сделок заинтересованы в том, чтобы получить достоверную информацию о составе, структуре, динамике денежных средств, равномерности денежных потоков.

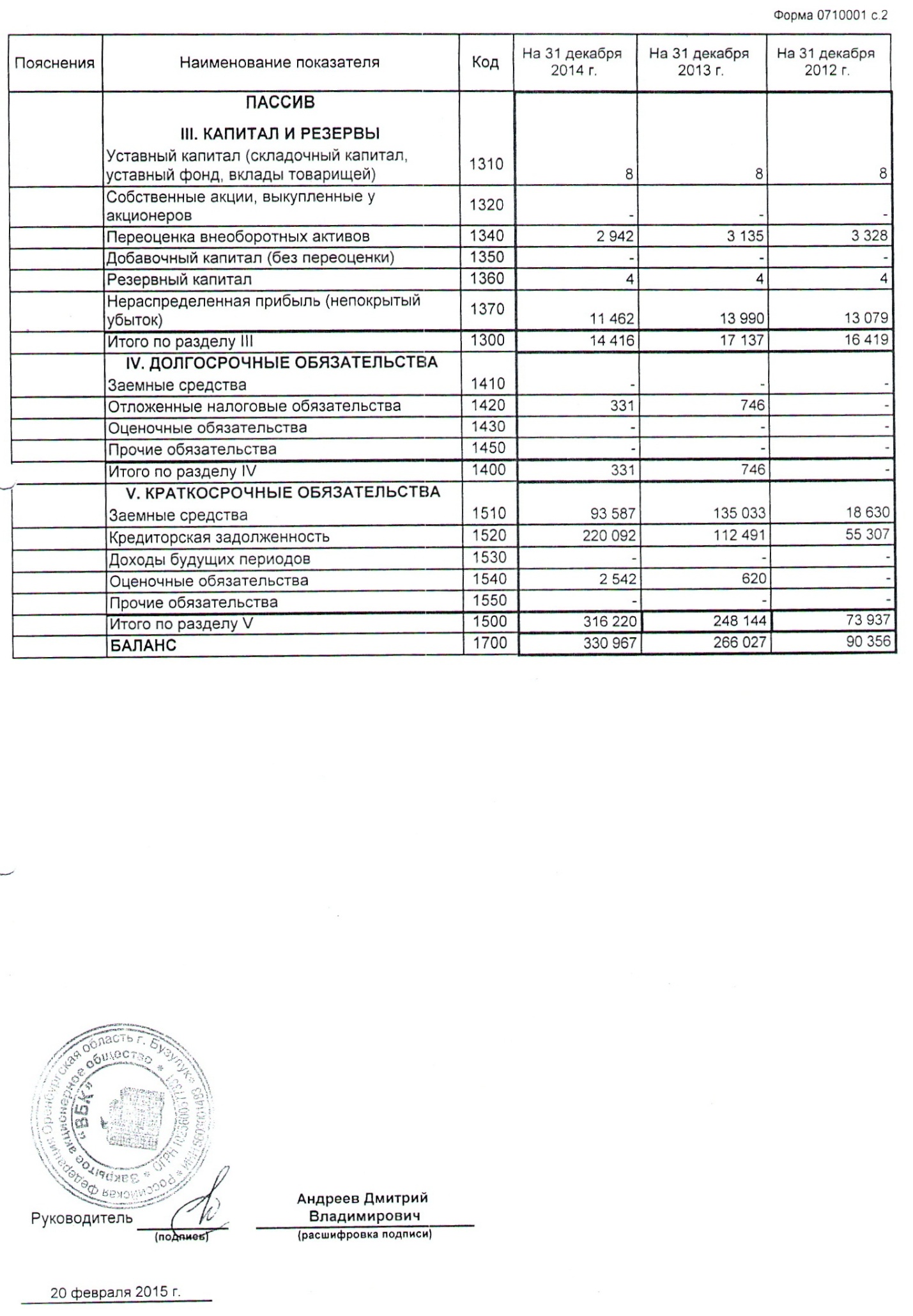

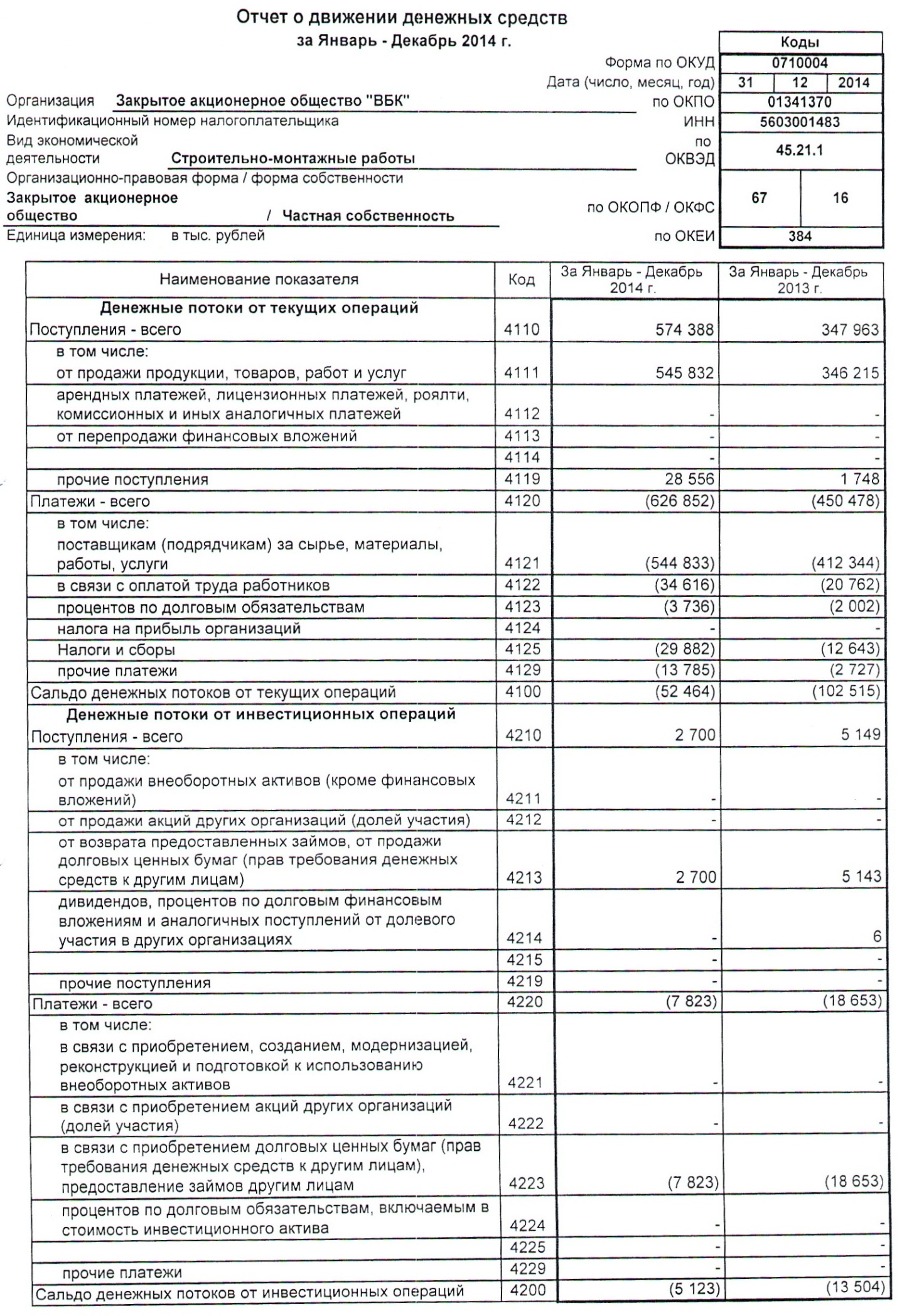

В настоящее время в бухгалтерском балансе остатки денежных средств показываются общей суммой и имеют лишь справочный характер. Так, по состоянию на конец периода остатки денежных средств по балансу составили 2 596 тыс. руб., 62 тыс. руб. и 7 449 тыс. руб. в 2012, 2013 и 2014 гг. соответственно. Проведем анализ денежных потоков ЗАО «ВБК» за 2012 – 2014 гг.

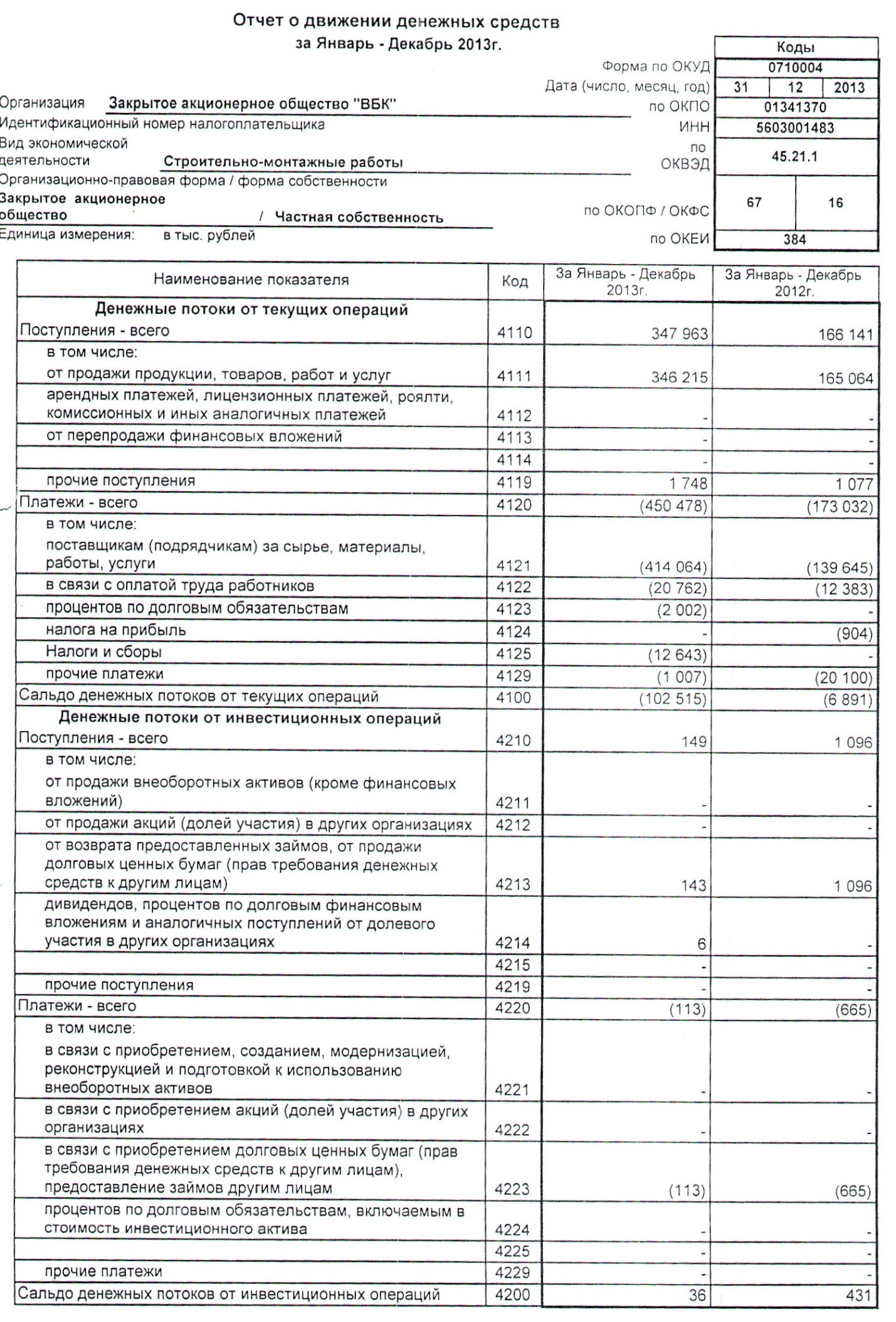

Прежде всего, рассмотрим в таблице 2 динамику движения денежных средств ЗАО «ВБК» в разрезе видов деятельности предприятия по данным отчетов о движении денежных средств за 2012-2014 гг., приведенных в приложениях 5 и 6.

Таблица 2 – Денежные потоки ЗАО «ВБК» за 2012 – 2014 гг.

(В тысячах рублей)

|

Показатели |

2012 год |

2013 год |

2014 год |

Отклонение % |

Темп роста, проценты |

||

|

2013 к 2012 |

2014 к 2013 |

2013 к 2012 |

2014 к 2013 |

||||

|

Приток денежных средств по текущей деятельности |

166 141 |

347 963 |

574 588 |

181 822 |

226 625 |

209,4 |

165,1 |

|

Отток денежных средств по текущей деятельности |

173 032 |

450 478 |

626 852 |

277 446 |

176 374 |

260,3 |

139,2 |

|

На оплату поставщикам за сырье, материалы, работы, услуги |

139 645 |

412 344 |

545 832 |

272 699 |

133 488 |

295,3 |

132,4 |

|

На оплату труда работникам |

12 383 |

20 762 |

34 616 |

8 379 |

13 858 |

167,7 |

166,7 |

|

Расчеты по налогам и сборам |

904 |

12 643 |

29 882 |

11 739 |

17 239 |

14 раз |

236,4 |

|

Прочие платежи |

20 100 |

2 727 |

13 785 |

-11 373 |

11 058 |

13,6 |

505,5 |

|

Приток денежных средств по инвестиционной деятельности |

1 096 |

5 149 |

2 700 |

4 053 |

-2 449 |

469,8 |

52,4 |

|

Платежи по инвест. деятельности |

665 |

18 653 |

7 823 |

17 988 |

10 830 |

28 раз |

41,9 |

|

Приток денежных средств от финансовых операций |

24 110 |

133 528 |

107 424 |

109 418 |

-26 104 |

553,8 |

80,5 |

|

Платежи по фин. деятельности |

15 341 |

20 043 |

42 450 |

4 702 |

22 407 |

130,6 |

211,8 |

Их данных таблицы 2 следует, что движение денежных средств по текущей деятельности за анализируемый период 2012-2014 гг. принесли предприятию отрицательные чистые денежные потоки. В 2012 г. отрицательный чистый денежный поток от текущей деятельности составил 6 891 тыс. руб., в 2013 году – 102 515 тыс. руб., а в 2014 году отрицательный чистый денежный поток составил 52 464 тыс. руб.

В данном случае по текущей деятельности ЗАО «ВБК» наблюдается тенденция отрицательного чистого денежного потока из-за превышения направленных денежных средств над полученными. При этом оплата поставщикам за сырье, материалы, работы, услуги составляет от притока по текущей деятельности 84,1%, 118,5% и 95% в 2012, 2013 и 2014 гг. соответственно.

Таким образом, из анализа динамики денежного потока по текущей деятельности ЗАО «ВБК» видна проблема в покрытии поступлениями оттока денежных средств и, прежде всего, вследствие нерациональности выплат поставщикам – и это является первым направлением оптимизации денежных потоков. То есть, ЗАО «ВБК» следует обратить внимание на обеспечение согласованности платежей по притоку и оттоку денежных средств от заказчиков и поставщиков соответственно – необходимо оптимизировать дебиторскую и кредиторскую задолженность.

Также наблюдается отрицательный чистый денежный поток и от движения денежных средств по инвестиционной деятельности, за исключением 2012 года, когда он был положительным (431 тыс. руб.) - за 2013 год он составил 13 504 тыс. руб., а за 2014 год – 5 123 тыс. руб. Это связано в взаимными займами с контрагентами вследствие того, что в ЗАО «ВБК» получаемые займы меньше приобретаемых долговых обязательств. Следовательно, еще одним направлением оптимизации денежных потоков в ЗАО «ВБК» является разработка согласованной кредитно-заемной политики по рационализации притоков и оттоков денежных средств.

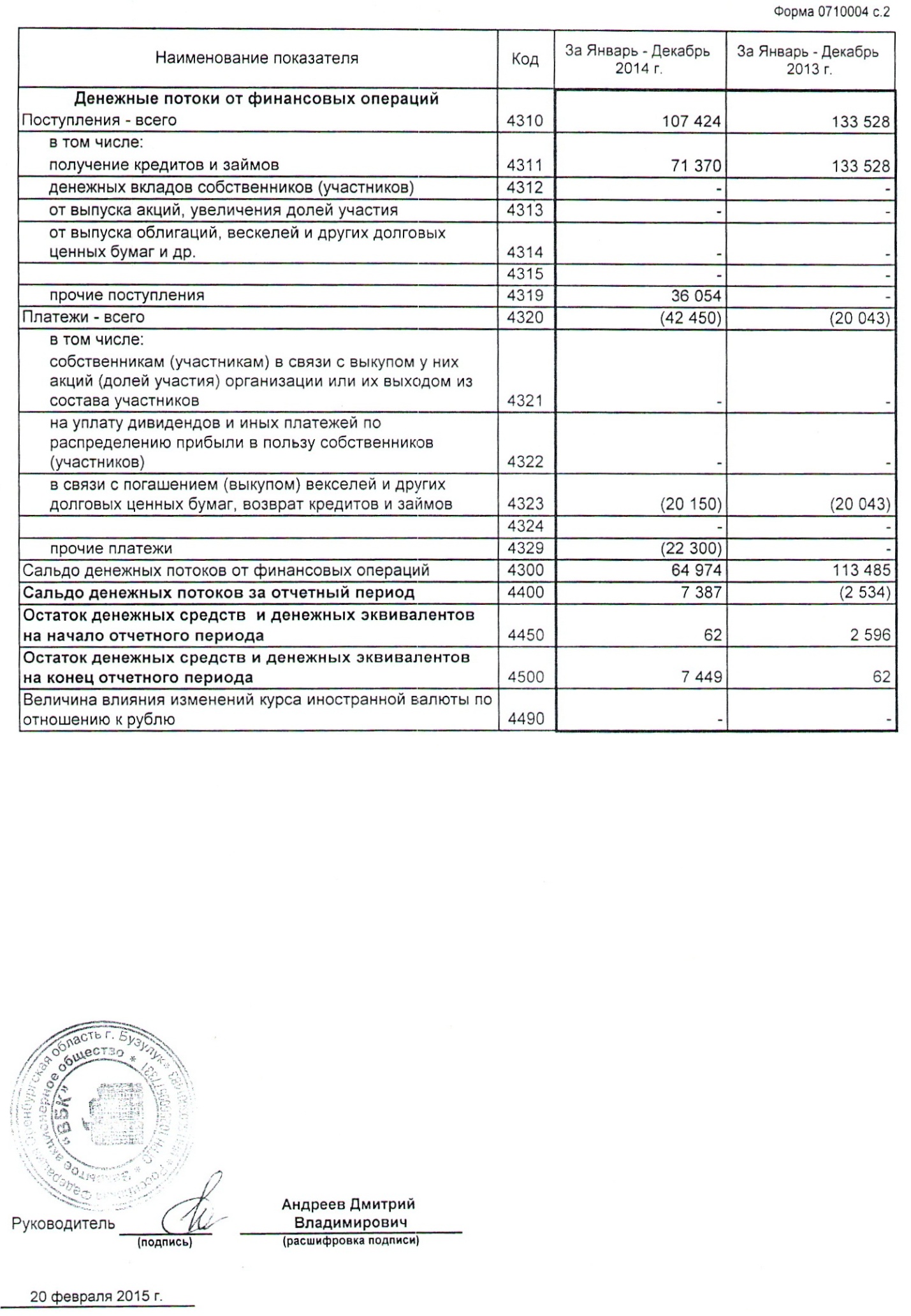

Что касается денежных потоков от финансовой деятельности, то за анализируемый период 2012-2014 гг. они принесли ЗАО «ВБК» положительные чистые денежные потоки. Так, за 2012 год положительный чистый денежный поток по финансовой деятельности составил 8 769 тыс. руб., за 2013 год – 113 485 тыс. руб. и за 2014 год – 64 974 тыс. руб.

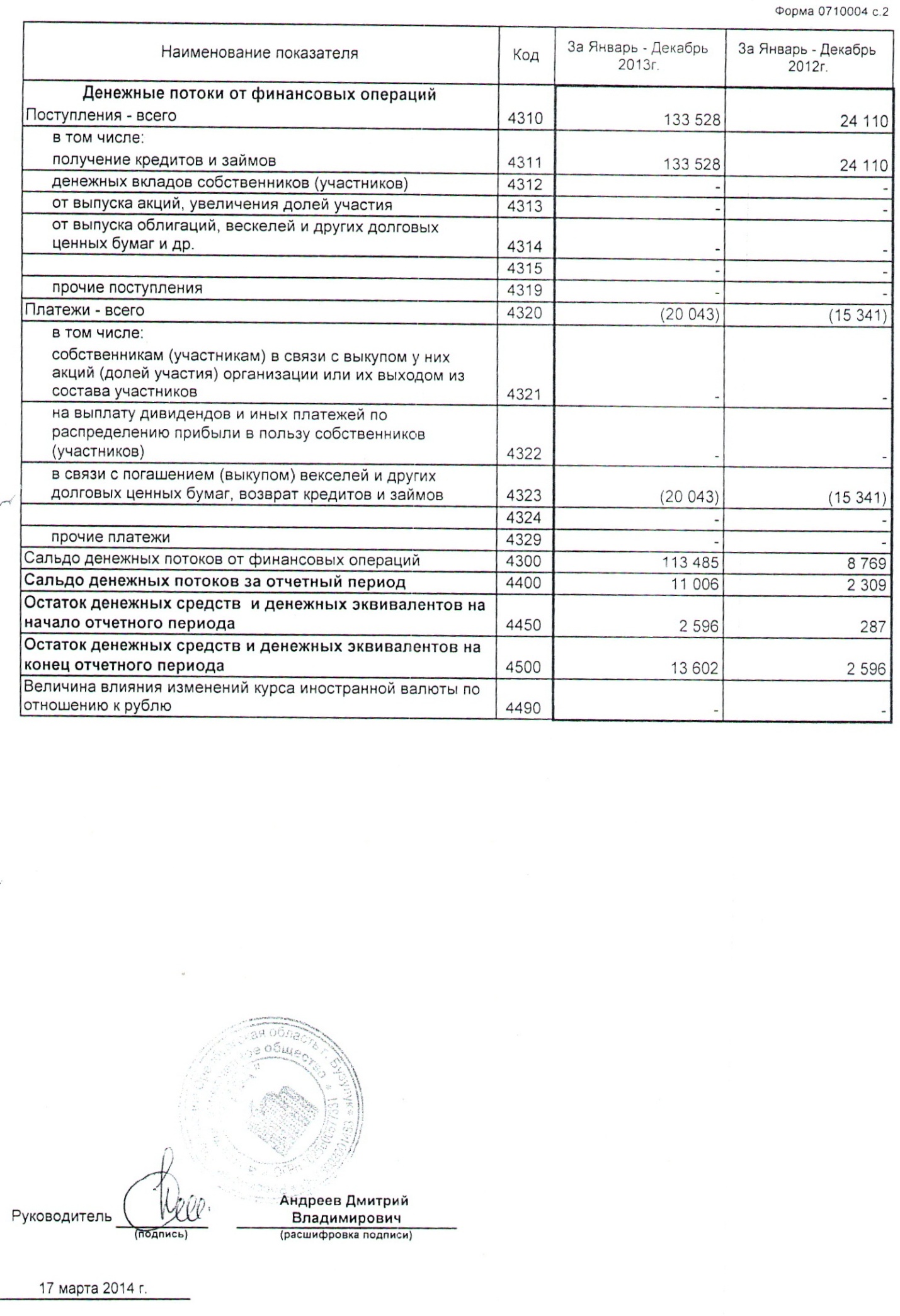

Однако, данные положительные чистые денежные потоки по финансовой отчетности связаны с тем, что предприятие на протяжении последних трех лет берет больше кредитов краткосрочного характера, чем их возвращает, что не может длиться долгое время – ЗАО «ВБК» и в данном случае требуется согласование кредитно-долговой краткосрочной политики.

Как показывают данные таблицы 2, сальдо денежных потоков по всем направлениям деятельности ЗАО «ВБК» является положительным в 2012 и 2014 гг. – 2 309 тыс. руб. и 7 387 тыс. руб. соответственно, и отрицательный совокупный денежный поток в 2013 году – 2 534 тыс. руб.

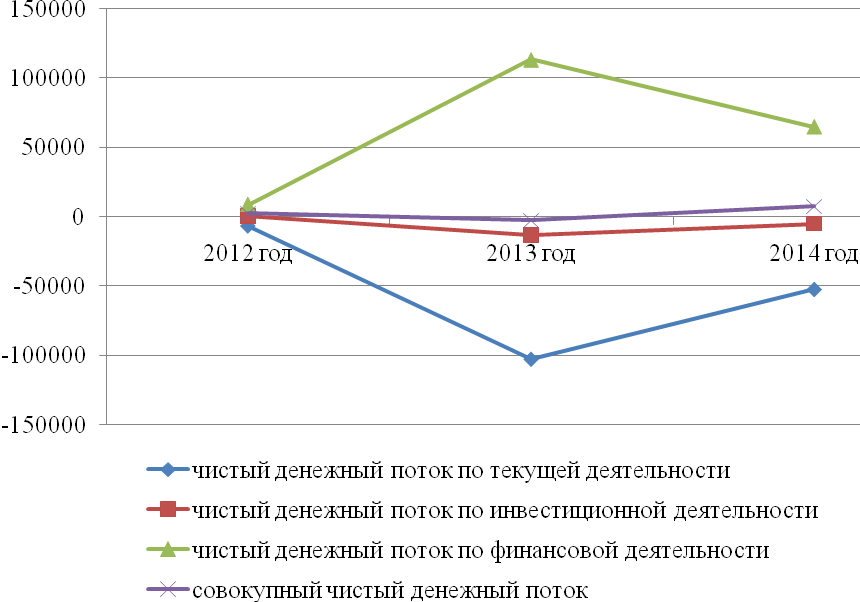

На рисунке 2 проиллюстрирована динамика чистых денежных потоков ЗАО «ВБК» за 2012-2014 гг.

Рисунок 2– Чистые денежные потоки ЗАО «ВБК» за 2012-2014 гг.

Рисунок 2– Чистые денежные потоки ЗАО «ВБК» за 2012-2014 гг.

(в тысячах рублей)

Из рисунка 2 видно, что чистые денежные потоки от текущей деятельности за 2012-2014 гг. имеют отрицательный результат и имеют тенденцию снижения с некоторым повышением в 2014 году; такая же динамика наблюдается и по чистому денежному потоку от инвестиционной деятельности. Что касается чистого денежного потока от финансовой деятельности, то данный показатель является положительным и наивысший показатель наблюдается за 2013 год (113 485 тыс. руб.), что больше по сравнению с 2012 годом на 104 716 тыс. руб., а по сравнению с 2014 годом - больше на 48 511 тыс. руб.

Таким образом, анализ показал, что основной целью управления денежными потоками в целях их эффективного использования, оптимизации является обеспечение финансового равновесия ЗАО «ВБК» в процессе его деятельности путем сбалансирования объемов поступления и расходования денежных средств, а также их синхронизации во времени.

Прямой метод анализа движения денежных средств, проведенный с помощью таблицы 3 по данным отчетов о движении денежных средств, для целей оптимизации недостаточен.

Данный метод базируется на допущениях, что в ЗАО «ВБК» выполняются условия: отсутствуют взаимозачеты, прямой обмен продукцией, оплата векселями; списания кредиторской и дебиторской задолженности по истечении срока исковой давности; хищения, порча товарно-материальных ценностей. Однако на практике такие условия не выполняются, что делают результаты анализа прямым методом приблизительными.

Рассчитаем в таблице 3 чистые денежные потоки по текущей и финансовой деятельности. Цель такого расчета – оценка недостаточности (избыточности) денежных средств по видам деятельности ЗАО «ВБК».

Таблица 3 - Расчет движения денежных потоков прямым методом

(В тысячах рублей)

|

Показатели |

2012 год |

2013 год |

2014 год |

|

Денежные средства на начало периода |

287 |

2 596 |

62 |

|

Чистый денежный поток по финансовой деятельности |

8 769 |

113 485 |

64 974 |

|

Чистый денежный поток по текущей деятельности |

-6 891 |

-102 515 |

-52 464 |

|

Покрытие (излишек) |

1 878 |

10 970 |

12 510 |

|

Чистый денежный поток по инвестиционной деятельности |

431 |

-13 504 |

-5 123 |

|

Излишек (дефицит) |

2 309 |

- 2 534 |

7 387 |

|

Денежные средства на конец периода |

2 596 |

62 |

7 449 |

Из таблицы 3 видно, что чистые денежные потоки от финансовой деятельности не покрывают чистые денежные оттоки по текущей и инвестиционной деятельности в 2013 году, вследствие чего на начало 2014 года имелась незначительная величина свободных денежных средств, что явилось причиной задержек ЗАО «ВБК» платежей по договорам с поставщиками. Из этого следует, что в ЗАО «ВБК» не были просчитаны заранее возможные задержки платежей дебиторов в конце 2013 года, то есть на предприятии планирование денежных потоков осуществлялось неэффективно и потоки денежных средств были далеки от оптимальных.

В таблице 4 приведен расчет движения денежного потока в ЗАО «ВБК» косвенным методом по итогам 2014 года.

Таблица 4– Расчет денежного потока «ЗАО «ВБК» косвенным методом

(В тысячах рублей)

|

Показатель |

Денежные поступления |

Денежные расходы |

|

Сальдо денежных средств на начало года |

62 |

|

|

Величина чистой прибыли |

2 606 |

|

|

Сумма амортизации |

1 419 |

|

|

Увеличение остатков сырья |

51 819 |

|

|

Увеличение остатков готовой продукции |

0 |

|

|

Увеличение дебиторской задолженности |

72 919 |

|

|

Увеличение кредиторской задолженности |

57 086 |

|

|

Уменьшение краткосрочных кредитов |

15 740 |

|

|

Итого по текущей деятельности |

74 245 |

126 714 |

|

Чистый денежный поток по текущей деятельности |

-52 469 |

|

|

Инвестиционная деятельность |

5 123 |

|

|

Финансовая деятельность |

64 974 |

|

|

Чистый денежный поток предприятия |

7 387 |

|

|

Остаток денежных средств на конец года |

7 449 |

|

Таким образом, как следует из таблицы 4, большая величина чистого денежного потока ЗАО «ВБК» в сравнении с полученной чистой прибылью (убытком) за 2014 год показывает, что значительная часть прибыли израсходована на капитализацию текущих оборотных активов, в частности, дебиторской задолженности и запасов.

Это должно обеспечить увеличение чистых денежных потоков по текущей деятельности в будущем периоде.

Можно сделать вывод, что анализ представляет собой инструмент оптимизации денежных потоков, осуществляемый в определенной последовательности и взаимосвязи аналитических процедур, направленных на выявление эффективности управления денежными потоками, установление ее реальной платежеспособности [22]. Действительно, денежный поток не может быть оптимальным, если не обеспечена платежеспособность предприятия.

В общем случае предприятие считается платежеспособным, если его активы превышают внешние обязательства [34]. Другими словами, формально организация платежеспособна, если она имеет собственный капитал.

2.3 Анализ эффективности денежных потоков ЗАО «ВБК»

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков для определения направлений более эффективного использования движения денежных средств предприятия.

С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств предприятия.

Важный момент в использовании данного метода анализа – изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками, а также разработать необходимые мероприятия для внесения соответствующих корректив, направленных на оптимизацию управленческих решений по использованию денежных средств [23].

В практике управления (и, соответственно оптимизации) денежных потоков рассчитывается множество коэффициентов оценки денежного потока - основные из них приведены в Приложении 7.

В таблице 5 проведен расчет коэффициента платежеспособности.

Таблица 5 – Динамика коэффициента платежеспособности ЗАО «ВБК»

|

Показатели |

2012 год |

2013 год |

2014 год |

|

Денежные средства, поступившие за период, тыс. руб. |

191 347 |

486 640 |

684 512 |

|

Денежные средства, израсходованные (уплаченные) за период, тыс. руб. |

189 038 |

489 174 |

677 125 |

|

Коэффициент платежеспособности |

1,012 |

0,995 |

1,011 |

Из таблицы 5 видно, что коэффициент платежеспособности за 2012 год и за 2014 год превышает единицу, то есть в эти годы имело место превышение поступлений над платежами предприятия. В 2013 году наблюдалось превышение платежей над поступлениями.

Можно сделать вывод, что коэффициент платежеспособности ЗАО «ВБК» за 2014 год свидетельствует о платежеспособности предприятия.

Для определения уровня платежеспособности рассчитаем в таблице 6 коэффициент достаточности денежных средств, показывающий текущую платежеспособность ЗАО «ВБК» на конкретный момент времени.

Таблица 6 - Оценка достаточности денежных средств ЗАО «ВБК»

|

Показатели |

2012 год |

2013 год |

2014 год |

|

Средняя величина денежных средств за период, тыс. руб. |

39 782 |

160 563 |

228 171 |

|

Длительность периода, дни |

366 |

365 |

365 |

|

Выручка за период, тыс. руб. |

152 948 |

391 456 |

436 707 |

|

Коэффициент достаточности денежных средств |

95,2 |

149,7 |

190,7 |

Из таблицы 6 следует, что коэффициент достаточности денежных средств, численно равный отношению среднего денежного потока за период к однодневной выручке, в динамике растет, что свидетельствует о положительной динамике качества управления денежными потоками ЗАО «ВБК».

В таблице 7 приведена динамика коэффициента качества денежного потока ЗАО «ВБК» (как отношение притока денежных средств к выручке) за 2012-2014 гг.

Таблица 7 – Оценка качества денежного потока ЗАО «ВБК»

|

Показатели |

2012 год |

2013 год |

2014 год |

|

Денежные средства, поступившие за период, тыс. руб. |

191 347 |

486 640 |

684 512 |

|

Выручка, тыс. руб. |

152 948 |

391 456 |

436 707 |

|

Коэффициент качества денежного потока |

1,251 |

1,243 |

1,567 |

Из таблицы 7 видно, что наиболее высоким коэффициент качества денежного потока был в 2014 году, - он составил 1,567, это больше чем за 2012-2013 г., то есть качество денежного потока повышается.

В условиях нестабильной рыночной конъюнктуры, несовершенства и противоречивости правовых актов, именно стабильное и непрерывное движение денежных потоков предприятия определяет действительную его платежеспособность. Поэтому чем выше процент обеспеченности показателя выручки от продажи продукции (работ и услуг) реальными денежными притоками в течение отчетного периода, тем выше степень платежеспособности – следовательно, платежеспособность ЗАО «ВБК» растет.

Повышение эффективности управления денежными потоками ЗАО «ВБК» достигается за счет:

- сокращения периода оборота (в днях) дебиторской задолженности;

- увеличения периода оборота (в днях) кредиторской задолженности (без появления недопустимой задолженности);

- применения более эффективных форм расчетов;

- оптимизации норм запасов оборотных активов и других [33].

Формально залогом платежеспособности служит соответствие структуры оборотных активов и краткосрочных обязательств по объемам и срокам, а также наличие и достаточность собственных оборотных средств [10]. Фактически же уровень платежеспособности напрямую связан только с наличием свободных денежных ресурсов именно в тот момент, когда возникнет необходимость погасить долги, и именно в таком количестве, которое для этого потребуется.

2.4 Методы оптимизации денежных потоков предприятия

Как было выявлено ранее, сами по себе денежные средства являются бесприбыльным активом, поэтому главная цель анализа и политики управления ими - поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансово-хозяйственной деятельности ЗАО «ВБК», в том числе:

-

- своевременной оплаты счетов поставщиков, позволяющей воспользоваться предоставляемыми ими скидками с цены товара;

- поддержания постоянной кредитоспособности;

- оплаты непредвиденных расходов, возникающих в процессе коммерческой деятельности [20].

При наличии на расчетном счете большой денежной массы у предприятия возникают издержки упущенных возможностей (например, отказ от участия в каком-либо инвестиционном проекте). При минимальном запасе денежных средств возникают издержки по пополнению этого запаса, так называемые издержки содержания (коммерческие расходы, обусловленные куплей-продажей ценных бумаг, или проценты и другие расходы, связанные с привлечением займа для пополнения остатка денежных средств).

Поэтому, решая проблему оптимизации остатка денежных средств на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

Существует несколько основных методов расчета оптимального остатка денежных средств: математические модели Баумоля-Тобина, Миллера-Орра, Стоуна и другие [11].

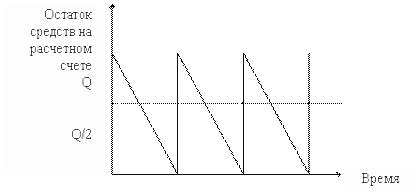

Наиболее популярной моделью управления ликвидностью (остатком денежных средств на расчетном счете), является модель Баумоля-Тобина, построенная на выводах, к которым пришли У. Баумоль и Дж. Тобин независимо друг от друга в середине 50-х гг. ХХ века. В модели предполагается, что коммерческая организация поддерживает приемлемый уровень ликвидности и оптимизирует свои товарные запасы.

Согласно рассматриваемой модели, предприятие начинает работать, имея максимально приемлемый (целесообразный) для него уровень ликвидности. Далее по мере деятельности предприятия уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Все поступающие денежные средства предприятие вкладывает в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, то есть становится равным некоторому заданному уровню безопасности, предприятие продает часть купленных краткосрочных ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

При использовании данной модели учитывают ряд ограничений:

- на данном отрезке времени потребность предприятия в денежных средствах постоянная, ее можно спрогнозировать;

- все поступающие средства от реализации продукции предприятие вкладывает в краткосрочные ценные бумаги. Как только остаток денежных средств падает до неприемлемо малого уровня, часть ценных бумаг продается;

- постоянными (планируемыми) считаются поступления и выплаты предприятия, что позволяет вычислить чистый денежный поток;

- поддается расчету уровень затрат, связанных с превращением ценных бумаг и других финансовых инструментов в наличные деньги, а также потери от упущенной выгоды в виде процентов за предполагаемые вложения свободных средств [30].

На рисунке 3 показана динамика остатка средств на расчетном счете, которая представляет собой «пилообразный» график [15]. Согласно рассматриваемой модели для определения оптимального остатка денежных средств можно использовать модель (1) оптимальной партии заказа (EOQ):

Рисунок 3 - График изменения остатка средств на расчетном счете (модель Баумоля)

, (1)

где С - оптимальная сумма денежных средств;

F - фиксированные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

Т - годовая потребность в денежных средствах, необходимых для поддержания текущих операций;

r - величина альтернативного дохода (процентная ставка краткосрочных рыночных ценных бумаг) [14].

В качестве примера определим оптимальный остаток денежных средств в ЗАО «ВБК» по модели Баумоля-Тобина, если планируемый объем денежного оборота на 2015 год составляет 700 000 тыс. руб., расходы по обслуживанию одной операции пополнения денежных средств - 100 руб. (0,1 тыс. руб.), уровень потерь альтернативных доходов при хранении денежных средств - 12 % (депозит).

По формуле (1) рассчитаем верхний предел остатка денежных средств ЗАО «ВБК»:

Средний остаток денежных средств в ЗАО «ВБК» по модели Баумоля-Тобина составит 17,1 тыс. руб. (34,2 : 2).

Недостаток применения модели Баумоля-Тобина на практике - предположение о предсказуемости и устойчивости денежного потока, который таковым в подавляющем числе в деятельности ЗАО «ВБК» не является.

Также в данной модели не учитываются цикличность и сезонность, свойственные большинству денежных потоков, особенно в строительстве.

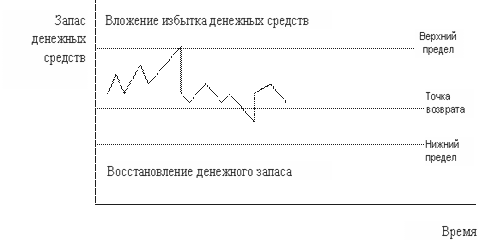

Отмеченные выше недостатки модели Баумоля-Тобина нивелирует модель Миллера-Орра, являющаяся усовершенствованной моделью EOQ.

Ее авторы М. Миллер и Д. Орр использовали при построении модели статистические методы, а именно - процесс Бернулли, стохастический процесс, в котором поступление и расходование денежных средств во времени являются независимыми случайными событиями [23].

Ни рисунке 4 показан график изменения остатка средств на счете по модели Миллера – Орра [23].

Рисунок 4 - График изменения остатка средств на счете по модели Миллера – Орра

При управлении уровнем ликвидности менеджер предприятия должен исходить из следующей логики: остаток денежных средств хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, необходимо покупать достаточное количество ликвидных инструментов с целью вернуть уровень денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае необходимо продавать ликвидные краткосрочные ценные бумаги и таким образом пополнять запас ликвидности до нормального предела.

Минимальная величина остатка денежных средств на расчетном счете принимается на уровне страхового запаса, а максимальная – на уровне его трехкратного размера.

Однако при решении вопроса о диапазоне (разности между верхним и нижним пределами остатка денежных средств) рекомендуется учитывать следующее: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам [34].

При использовании данной модели существует допущение, что расходы по покупке и продаже ценных бумаг фиксированы и равны между собой.

Для определения точки возврата используется следующая формула:

, (2)

где Z - целевой остаток денежных средств;

σ2 - дисперсия сальдо дневного денежного потока;

r - относительная величина альтернативных затрат (в расчете на день);

L - нижний предел остатка денежных средств [12].

Верхний предел остатка денежных средств определяется по формуле (3):

. (3)

Средний остаток денежных средств находится по формуле (4):

, (4)

Рассчитаем оптимальный остаток денежных средств ЗАО «ВБК» по модели Миллера-Орра, если среднеквадратичное (стандартное) отклонение ежемесячного объема денежного оборота составляет 50 тыс. руб., расходы по обслуживанию одной операции пополнения денежных средств - 100 руб., среднедневной уровень потерь альтернативных доходов при хранении денежных средств - 0,033 % (из расчета 12% по ставке депозита). Минимальный остаток денежных средств - 250 тыс. руб. По формуле (2) определим целевой остаток денежных средств:

Верхний предел остатка денежных средств определим по формуле (3):

Средний размер остатка денежных средств найдем по формуле (4):

Таким образом, для прогнозирования и оптимизации остатка свободных денежных средств на счетах ЗАО «ВБК» необходимо иметь целевые данные о минимальном размере необходимых денежных средств, информацию о дисперсии денежного потока, об источниках альтернативного вложения денежных средств.

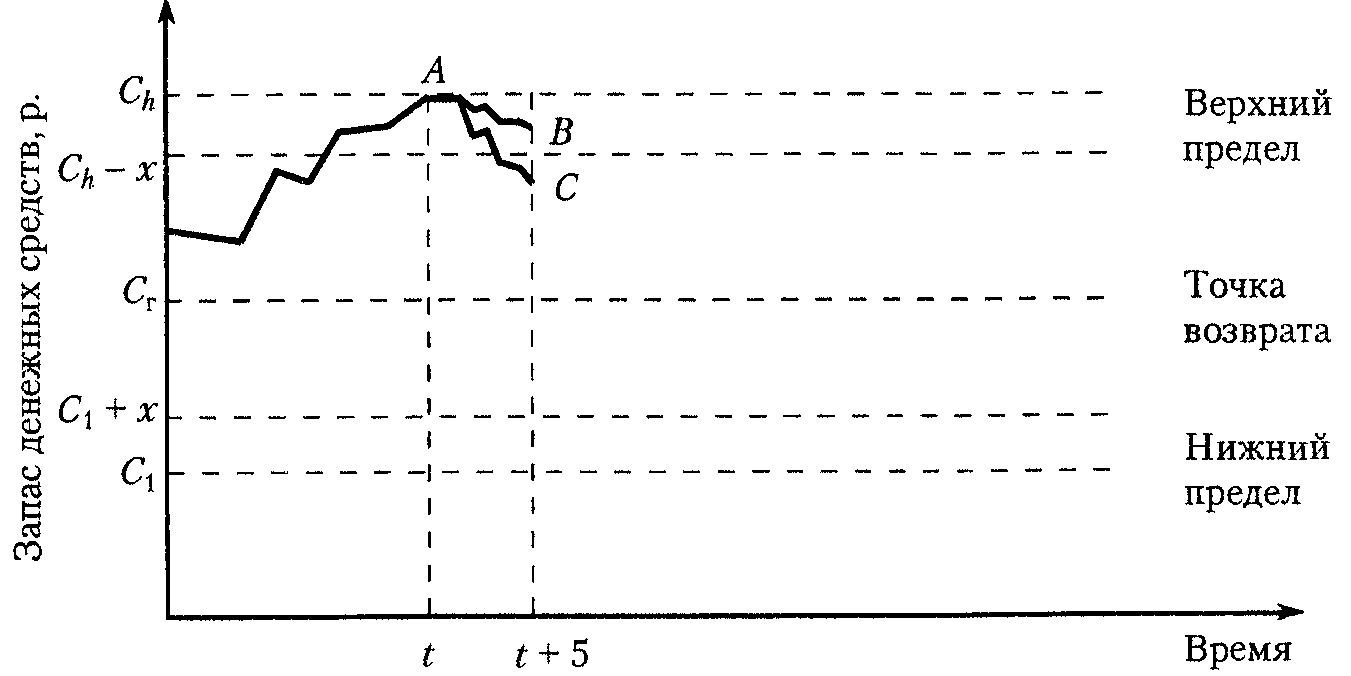

Иногда применяют и третью модель – модель Стоуна, которая дополняет модель Миллера-Орра введением кроме верхнего и нижнего лимитов денежного остатка (внешних лимитов) двух контрольных внутренних лимитов, и которая основана на прогнозах движения денежных средств на ближайшее будущее. График изменения остатка средств на счете по модели Стоуна отражен на рисунке 5 [11].

При достижении остатком денежных средств верхнего внешнего предела вместо автоматически перевода избыточных денежных средств в ценные бумаги будет осуществлен прогноз на несколько предстоящих дней, и если прогнозный остаток останется выше внутреннего лимита, то ценные бумаги будут приобретены, а если прогнозный остаток будет ниже внутреннего лимита, то покупка ценных бумаг осуществлена не будет.

Рисунок 5 - График изменения остатка средств на счете по модели Стоуна

Аналогично, при достижении остатком денежных средств нижнего внешнего предела, решение о продаже ценных бумаг будет применяться на основе сравнения прогнозного остатка и внутреннего нижнего лимита.

Также как и в модели Миллера-Орра, Сг представляет собой целевой остаток средств на счете, к которому фирма стремится, Ch и С1 - верхний и нижний пределы его колебаний. Кроме указанных, модель Стоуна имеет внешний и внутренние контрольные лимиты: Ch и С1 - внешний, Ch-x и С1+х - внутренние. В отличие от модели Миллера-Орра, когда при достижении контрольных лимитов совершаются немедленные действия, в модели Стоуна это происходит не всегда [11].

Основной особенностью модели Стоуна является то, что действия предприятия в текущий момент определяются прогнозом на ближайшее будущее. Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств; тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

Еще одна модель оптимизации - имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров, и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию) получить распределение доходности проекта [36].

Анализ рисков с использованием метода имитационного моделирования Монте-Карло представляет собой «воссоединение» методов анализа чувствительности и анализа сценариев на базе теории вероятностей. Результатом такого комплексного анализа выступает распределение вероятностей возможных результатов.

Алгоритм метода имитации Монте-Карло следующий:

- шаг 1. Опираясь на использование статистического пакета, случайным образом выбирается, основываясь на вероятностной функции распределения значение переменной, которая является одним из параметров определения потока наличности;

- шаг 2. Выбранное значение случайной величины наряду со значениями переменных, которые являются экзогенными переменными, используется при подсчете чистой приведенной стоимости проекта.

Шаги 1 и 2 повторяются большое количество раз, например 1000, и полученные 1000 значений чистой приведенной стоимости проекта используются для построения плотности распределения величины чистой приведенной стоимости со своим собственным математическим ожиданием и стандартным отклонением [36].

Данный метод дает возможность определения целевого остатка денежных средств, учитывая вероятностное распределение будущих денежных поступлений и расходов.

Представляется, что применение рассмотренных моделей управления денежными потоками при анализе в направлении их оптимизации может быть достаточно эффективным, а его реализация позволит поддерживать финансовое равновесие предприятия в процессе его производственно-хозяйственной деятельности, повысить степень его финансовой и производственной гибкости.

Заключение

Подводя итоги исследованию в данной работе, можно сделать ряд следующих выводов.

Денежные средства являются одним из важнейших аспектов стратегического финансового управления предприятием, так в отсутствии их предприятие не сможет осуществлять хозяйственную деятельность и будет вынуждено прекратить свое существование.

Денежный поток представляет собой разницу между доходами и издержками предприятия, выраженную в разнице между полученными и выполненными платежами. Денежные потоки предприятия можно охарактеризовать как совокупность распределенных во времени поступлений и выплат денежных средств по текущей, инвестиционной и финансовой деятельности предприятия.

В практической деятельности расчет потоков денежных средств может осуществляться двумя методами – прямым и косвенным.

Прямой метод основан на анализе движения денежных средств по счетам предприятия. Исходным элементом является выручка от реализации товаров (продукции, работ, услуг). Косвенный метод расчета потока денежных средств позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств, так как его исходным элементом является чистая прибыль.

Оптимизация денежных потоков является одной из главных функций управления денежными потоками предприятия, направленной на повышение их эффективности в предстоящем периоде, то есть оптимизировать можно только будущие, но не уже совершенные потоки денежных средств, то есть оптимизация – это элемент планирования и прогнозирования, базирующийся на анализе денежных потоков, который, в свою очередь, является инструментов выявления направлений оптимизации на любом предприятии, в том числе и на одном из предприятий г. Бузулука ЗАО «ВБК».

Основными видами деятельности ЗАО «ВБК» являются строительно-монтажные, ремонтно-строительные работы, строительство, реконструкция, капитальный ремонт жилых зданий и промышленных объектов, внутренних и наружных сетей, отделочные, сантехнические, электромонтажные, пусконаладочные, специальные и другие работы.

Анализ динамики денежного потока ЗАО «ВБК» по текущей деятельности показал, что за анализируемый период 2012-2014 гг. он составляет отрицательный чистый денежный поток. В 2014 году отрицательный чистый денежный поток составил 52,5 млн. руб.

Также наблюдается отрицательный чистый денежный поток и от движения денежных средств по инвестиционной деятельности, за 2014 год он составил 5 123 тыс. руб.

Денежные потоки от финансовой деятельности за три последних года принесли ЗАО «ВБК» положительные чистые денежные потоки. За 2014 год положительный чистый денежный поток по финансовой деятельности составил 65 млн. руб.

Анализ денежных потоков ЗАО «ВБК» через призму определения будущей их оптимизации позволил получить информацию об основных направлениях такой оптимизации. Существует несколько основных методов расчета оптимального остатка денежных средств: математические модели Баумоля-Тобина, Миллера-Орра, Стоуна и другие.

Прежде чем разрабатывать политику управления денежными средствами компании, необходимо провести ретроспективный анализ ее денежного потока и выяснить его величину за определенное время, основные элементы денежного потока, величину денежных потоков в разрезе различных видов деятельности, то есть определить параметры оптимизации.

Результаты оптимизации денежных потоков должны находить отражение при составлении финансового плана предприятия на год с разбивкой по кварталам и месяцам. Для оперативного управления денежными потоками целесообразно составлять платежный календарь, в котором отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени, а также график предстоящих платежей.

Ценность платежного календаря как инструмента управления денежными потоками компании заключается в установлении связи между денежными потоками, конкретными периодами времени и источниками денежных сумм.

Кроме формирования платежного календаря (по отдельным направлениям и сводного), предприятию рекомендуется разработать дерево целей по обеспечению оптимизированного чистого денежного потока, которое состоит из стратегической цели, нескольких подцелей, а также задач для каждой подцели.

На основе исследования сделан вывод, что реализация стратегии строительной компании возможна только на базе прогнозных значений, которые, однако, в условиях экономического кризиса определить невозможно.

Составление платежного календаря позволяет определять моменты времени, в которые у строительной компании будет недостаток или избыток денежных средств, чтобы вовремя избежать кризисных явлений или смягчить их, а также рационально использовать временно свободные денежные средства.

Для расчета оптимальных прогнозных значений поступлений и расходований в процессе сбалансированности необходимо более широко использовать имитационное моделирование, позволяющее рассчитать различные варианты развития событий по принципу «что будет, если...», а затем уже подвергнуть полученные результаты дальнейшему анализу с целью выбора оптимальной их величины, которая может быть достигнута путем финансового моделирования.

Список использованной литературы

- Конституция Российской Федерации: офиц. текст. Принята всенародным голосованием 12.12.1993 г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 г. № 6-ФКЗ, от 30.12.2008 г. № 7-ФКЗ, от 05.02.2014 г. № 2-ФКЗ, от 21.07.2014 г. № 11-ФКЗ) // Собрание законодательства РФ. - 04.08.2014. - № 31. - Ст. 4398.

- Гражданский кодекс Российской Федерации (части первая, вторая, третья и четвертая по состоянию на 1 марта 2015 года).- Москва: ТК Велби, 2015. - 608 с. – ISBN 978-5-392-18245-9/

- Налоговый кодекс Российской Федерации (часть вторая). Федеральный закон от 05.08.2000 № 117-ФЗ (ред. от 08.06.2015) // Собрание законодательства РФ. - 07.08.2000. - № 32. - Ст. 3340.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 04.11.2014 г.) // Собрание законодательства РФ. - 12.12.2011. - № 50. - ст. 7344.

- Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)». Приказ Минфина РФ от 02.02.2011 г. № 11н // Российская газета. – 2011. - № 87. – 22 апреля.

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению. Приказ Минфина РФ от 31.10.2000 г. № 94н (ред. от 08.11.2010 г.) // Экономика и жизнь. – 2000. - № 46.

- Авруцкая, С.Г. Бухгалтерский учет: учебное пособие / С.Г. Авруцкая. – Москва: РХТУ им. Д. И. Менделеева, 2015. – 94 с.

Анисимов, А.Ю. Организационно-функциональный механизм управления денежными потоками / А.В. Анисимов. – Москва: LAP Lambert Academic Publishing, 2011. – 328 с.

- Ансофф, И. Стратегическое управление / И. Ансофф. - Санкт-Петербург: Питер, 2012 . - 518 с.

- Бланк, И.А. Управление финансовой стабилизацией предприятия / И.А. Бланк. - Киев: Ника - Центр, 2013.

- Бланк, И.А. Финансовый менеджмент: Учебный курс / И.А. Бланк. – Киев: Ника - Центр, Эльга, 2012. - 528 с.

- Бочаров, В.В. Управление денежным оборотом предприятий и корпораций / В.В. Бочаров.- Москва: Финансы и статистика, 2011. - 144 с.

Бригхем, Ю.Ф. Финансовый менеджмент: учебник / Ю. Ф. Бригхем, Дж. А. Хьюстон. – Санкт-Петербург: Питер, 2013. – 592 с.

- Ван Хорн Дж.К. Основы управления финансами: Пер.с англ./ Дж. К. Ван Хорн. - Москва: Финансы и статистика, 2012.- 180с.

- Вахрушина, М.А. Бухгалтерский управленческий учет: учебник / М.А. Вахрушина. - Москва: Омега - Л, 2013. – 570 с.

- Золотарева, А. Д. Денежные средства как источник формирования денежных потоков / А. Д. Золотарева, А. А. Филенко // Молодой ученый. - 2015. - №8. - С. 535-537.

- Инвестиции: учеб. пособие / Под ред. М.В. Чиненова.- Москва: КноРус, 2012.- 248с.

- Ионов, В.М. Совершенствование наличного денежного оборота в современной экономике (обзор ICCOS EMEA, Стамбул, 24-26.02.2014) / В.М. Ионов // Деньги и кредит. - 2014. - № 5. - С.65-69.

- Ионова А.Ф. Финансовый анализ: учебник / А.Ф. Ионова. – Москва: ТК Велби, Издательство Проспект,2012. – 623 с.

- Кеменов, А.В. Теоретические проблемы управления денежными потоками организации в кризисной ситуации / А.В. Кеменов // Финансы. - 2014. - № 11. - C.63-66.

Кеменов, А.В. Управление денежными потоками организации / В.А. Кеменов. – Москва: Юнити-Дана, 2015. – 192 с.

- Климова, Н.В. Экономический анализ (теория, задачи, тесты, деловые игры).Учебное пособие / Н.В. Климова.- Москва: Вузовский учебник, 2014. - 287 с.

Ковалев, В.В. Управление денежными потоками, прибылью и рентабельностью. Учебно-практическое пособие / В.В. Ковалев. – Москва: Проспект, 2015. – 336 с.

- Коваленко, О. Г. Дефиниция понятия денежные потоки / О. Г. Коваленко // Молодой ученый. - 2009. - №2. - С. 56-60.

- Коваленко, О. Г. Источники формирования и методы расчета денежных потоков предприятия/ О. Г. Коваленко // Молодой ученый. - 2014. - №20. - С. 297-299.

- Коваленко, О. Г. Система управления денежными потоками предприятия / О. Г. Коваленко // Молодой ученый. - 2014. - №20. - С. 295-297.

- Красова, О. Ю. Модель оптимизации денежных потоков в системе управления предприятием / О. Ю. Красова, Н. П. Карлова // Проблемы и перспективы экономики и управления: материалы междунар. науч. конф. (г. Санкт-Петербург, апрель 2012 г.). - Санкт-Петербург: Реноме, 2012. - С. 181-185.

Кучинский, А.В. Сбалансированность денежных потоков / А. В. Кучинский. – Москва: LAP Lambert Academic Publishing, 2012. – 204 с.

- Лебедева, Г. Экономика фирмы: конспект лекций / Г. Лебедева, Н. Яицкая. – Москва: LAP Lambert Academic Publishing, 2014. – 336 с.

- Логинова, Т.В. Денежные потоки организации и их отражение в российской и международной практике / Т.В. Логинова // Актуальные вопросы экономических наук: материалы II междунар. науч. конф. (г. Уфа, апрель 2013 г.). - Уфа: Лето, 2013. - С. 62-65.

- Мальцева, А.В. Повышение эффективности процесса управления денежными средствами путем его автоматизации / А.В. Мальцева, П.В. Алещенков. - [Электронный ресурс]. - Режим доступа: http://www.ibl.ru (дата обращения: 20.09.2015).

- Савицкая, Г. В. Экономический анализ: учебник / Г.В. Савицкая. - 14-e изд., перераб. и доп. - Москва: НИЦ ИНФРА-М, 2013. - 649 с.

Скворцова, Ю.В. О денежных средствах / Ю.В. Скворцова. – Москва: LAP Lambert Academic Publishing, 2014. - 56 с.

Соколова, А.А. Денежные потоки организации и их стратегический анализ / А.А. Соколова, Г.Н. Гогина. – Москва: LAP Lambert Academic Publishing, 2012. – 272 с.

- Старостин, А. Ю. Методики регулирования денежных потоков / А. Ю. Старостин // Молодой ученый. - 2012. - №5. - С. 222-224.

Теннент, Дж. Управление денежными потоками. Как не оказаться на мели / Дж. Теннент. – Москва: Альпина Паблишер, 2014. – 208 с.

- Трофимова, Л. Б. Использование косвенного метода отчета о движении денежных средств при управлении денежными ресурсами компании / Л.Б. Трофимова // Международный бухгалтерский учет.- 2008.- № 11. - С.37-41.

- Фатхутдинов, Р.А. Финансовый менеджмент: учебник. 9-е изд., испр. и доп. / Р.А. Фатхутдинов. – Москва: Дело, 2011. - 448 с.

- Финансы предприятия: учебник / род ред. М.В.Романовского. – Санкт-Петербург: Бизнес – пресса, 2013. – 180 с.

- Экономика предприятий: учебное пособие для вузов / Под ред. В.Н. Сергеева. - Москва: Финансы и статистика.- 2014.- 304 с.

Этрилл, П. Финансовый менеджмент и управленческий учет для руководителей и бизнесменов / П. Этрилл, Э.Маклейн. - Москва: Альпина Паблишер, 2015. – 656 с.

Приложение 1

Характеристика основных форм денежных отношений

Система денежных отношений предприятия

Внешние денежные отношения

С бюджетами всех уровней и внебюджетными фондами

С прямыми участниками и учреждениями инфраструктуры финансового рынка

С партнерами по операционной деятельности и учреждениями инфраструктуры товарного рынка

С органами производственной инфраструктуры

С другими хозяйствующими субъектами

Внутренние денежные отношения

Между головным и дочерними предприятиями

Между различными структурными подразделениями («центрами ответственности») предприятия

Между предприятием и его учредителями (акционерами)

Между предприятием и его персоналом

Прочие формы

Приложение 2

Классификация денежных потоков предприятия по основным признакам

Классификация денежных потоков предприятия

По масштабам обслуживания хозяйственного процесса

Денежный поток по предприятию в целом

Денежный поток по отдельным видам хозяйственной деятельности предприятия

Денежный поток по отдельным структурным подразделениям предприятия

Денежный поток по отдельным хозяйственным операциям

По видам хозяйственной деятельности

Денежный поток по операционной деятельности

Денежный поток по инвестиционной деятельности

Денежный поток по финансовой деятельности

По направленности движения денежных средств

Положительный денежный поток

Отрицательный денежный поток

По методу исчисления объема

Валовой денежный поток

Чистый денежный поток

По уровню достаточности объема

Избыточный денежный поток

Дефицитный денежный поток

По методу оценки во времени

Настоящий денежный поток

Будущий денежный поток

По непрерывности формирования в рассматриваемом периоде

Регулярный денежный поток

Дискретный денежный поток

По стабильности временных интервалов формирования

Регулярный денежный поток с равномерными временными интервалами

Регулярный денежный поток с неравномерными временными интервалами

Приложение 3

Притоки и оттоки денежных средств по видам деятельности предприятия

|

Виды деятельности |

Притоки денежных средств |

Оттоки денежных средств |

|

Текущая деятельность |

поступления от реализации продукции (товаров, работ и услуг); поступления от перепродажи товаров, полученных по бартерному обмену; поступления от погашения дебиторской задолженности в отчетном периоде; авансы, полученные от покупателей; прочие поступления. |

оплата счетов поставщиков и подрядчиков; оплата труда работников; оплата процентов по долговым обязательствам; оплата налогов; прочие платежи. |

|

Инвестиционная деятельность |

поступления от продажи основных средств и нематериальных активов; поступления от продажи акций др. организаций; поступления от дивидендов, проценты от долгосрочных финансовых вложений; поступления от возврата предоставленных займов; прочие поступления. |

приобретение основных средств, нематериальных активов; капитальные вложения; долгосрочные финансовые вложения; оплата долевого участия в строительстве объектов; прочие платежи. |

|

Финансовая деятельность |

получение кредитов и займов; поступления от эмиссии ценных бумаг; денежные вклады собственников; прочие поступления. |

возврат кредитов, погашение займов; выплата дивидендов; погашение векселей и других ценных бумаг; прочие платежи. |

Приложение 4

Организационная структура ЗАО «ВБК»

Приложение 5

Отчетность ЗАО «ВБК» за 2013 год

Продолжение приложения 5

Продолжение приложения 5

Продолжение приложения 5

Продолжение приложения 5

Продолжение приложения 5

Приложение

Приложение 6

Отчетность ЗАО «ВБК» за 2014 год

Продолжение приложения 6

Продолжение приложения 6

Продолжение приложения 6

Продолжение приложения 6

Продолжение приложения 6

Приложение 7

Коэффициенты оценки денежного потока

|

Наименование показателя |

Способ расчета |

Пояснения |

|

1 |

2 |

3 |

|

Удельный объем денежного оборота на единицу активов |

Показывает уровень генерирования денежных потоков в процессе хозяй-ственной деятельности компании |

|

|

Удельный объем денеж-ного оборота на единицу реализуемой продукции |

Показывает динамику общего объема денежного оборота по операционной деятельности компании |

|

|

Длительность операционного цикла в днях |

Продолжительность денежного оборота по операционной деятельности в днях |

|

|

Длительность финансового цикла |

Продолжительность цикла денежного оборота |

|

|

Коэффициент участия операционной деятельности в формировании положительного ДП |

Определяется отношением положительного денежного потока от операционной деятельности к общей сумме положительного денежного потока |

|

|

Коэффициент участия инвестиционной деятельности в формировании отрицательного ДП |

Определяется отношением отрицательного денежного потока от инвестиционной деятельности к общей сумме отрицательного денежного потока |

|

|

Уровень качества ЧДП |

Определяется соотношением чистой прибыли анализируемого периода (текущей) к чистому денежному потоку |

|

|

Коэффициент достаточности ЧДП |

В числителе чистый денежный поток. В знаменателе - сумма выплат основного долга по кредитам и займам, сумма прироста запасов ТМЦ в составе ОА, сумма выплаченных дивидендов |

|

|

Коэффициент ликвидности денежного потока |

Определяется соотношением валового положительного и отрицательного денежных потоков |

|

|

Коэффициент эффективности денежного потока |

Определяется соотношением чистого денежного потока к отрицательному. |

|

|

Коэффициент реинвестирования ЧДП |

В числителе разница межу чистым денежным потоком и выплаченными дивидендами. В знаменателе сумма прироста реальных инвестиций и долгосрочных финансовых инвестиций. Показатель позволяет судить об эффективности денежного потока |

Продолжение приложения 7

|

1 |

2 |

3 |

|

Рентабельность денежного потока |

Показывает, сколько чистой прибыли приходится на единицу положительного денежного потока |

|

|

Коэффициент рентабельности среднего остатка |

Определяется соотношением чистой прибыли к среднему остатку денежных средств |

|

|

Коэффициент рентабельности денежного потока по текущей деятельности |

Определяется соотношением прибыли от продажи (ф№2) к положительному денежному потоку от текущей деятельности |

|

|

Коэффициент рентабельности денежного потока по инвестиционной деятельности |

Определяется соотношением прибыли от инвестиционной деятельности (ф№4) к положительному денежному потоку от инвестиционной деятельности |

|

|

Коэффициент рентабельности денежного потока по финансовой деятельности |

Определяется соотношением прибыли от финансовой деятельности (ф№4) к положительному денежному потоку от финансовой деятельности |

- Моделирование как метод научного исследования в психологии (Психологические методы исследования)

- Диагностика межличностных отношений

- Понятие акции, классификация

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) История развития института несостоятельности (банкротства) физического лица

- Фирменное наименование и его гражданско-правовая защита

- Организация и коммерческой деятельности по работе с контрагентами ООО «Афина»

- Налог на доходы физических лиц (ФОРМИРОВАНИЕ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ)

- Планирование производственной программы предприятий, на пример реально существующей организации ООО"Тихий Дон"

- Ценовая политика и стратегия банка (на примере…) .

- «Задачи нотариата» . .

- Понятие рынка ценных бумаг и его виды

- Участники внешнеэкономической деятельности, разрешение споров между участниками внешнеэкономической деятельности