Анализ и оценка показателей оборотных активов (на примере ООО «Элком»)

Содержание:

Введение

Актуальность выбранной темы определена тем, что управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного управления; высокой динамикой трансформации их видов; приоритетной ролью в обеспечении платежеспособности, рентабельности и других целевых результатов операционной деятельности предприятия.

Совершенствование механизма управления оборотными активами предприятия является одним из главных факторов повышения экономической эффективности производства на современной этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место занимает управление оборотными активами, т. к. именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных активов в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Теоретико-методологические и организационно-методические проблемы, связанные с управлением оборотными активами предприятия, являются объектом внимания многих ученых-экономистов. Среди российских ученых вопросам управления оборотными активами посвящены многочисленные работы В.В. Ковалева, В.В. Бочарова, М.А. Вахрушиной, А.Д. Шеремета, Е.С. Стояновой, О.В. Ефимовой, С.И. Крылова и др. Однако, этими авторами рассматриваются вопросы решения локальных проблем тактического плана, но комплексного же их решения с предложениями механизма управления оборотными активами и распределением функций между отдельными подразделениями и службами в работах указанных авторов не встретишь. Поэтому практикующие финансовые менеджеры не могут найти общий язык с бухгалтерами и экономистами, в результате чего на российских предприятиях порой не решается проблема неплатежей, многие предприятия находятся в предкризисном и кризисном состоянии, а некоторые даже на грани банкротства. Связи с тем, что вопросы связанные с управлением оборотными активами остались недостаточно раскрыты, определило цель исследования.

Цель работы – на основе анализа состояния и эффективности использования оборотных активов предприятия выработать рекомендации по совершенствованию управления ими.

Для достижения данной цели в работе были поставлены и решены следующие задачи:

- рассмотрены теоретические основы управления оборотными активами на предприятии;

- рассмотрены основные направления анализа эффективности управления оборотными активами ООО «Элком».

В качестве объекта исследования выступили оборотные активы ООО «Элком».

Предметом исследования являлся процесс управления оборотными активами ООО «Элком».

Теоретическая и методологическая база. В работе были использованы учебники, учебные пособия, книги и статьи, посвященные теме исследования.

1. Теоретические основы управления оборотными активами на предприятии

1.1 Экономическое содержание и структура оборотных активов

Оборотные активы – это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы). Оборотные активы являются одной из двух групп активов организации (вторая – внеоборотные активы). Соответственно, один из двух разделов Актива бухгалтерского баланса имеет название "Оборотные активы". Оборотные активы еще называют текущими активами[15,c.74].

Экономическая сущность оборотных активов определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения.

Сущность управления оборотными активами заключается в воздействии на объем и структуру оборотного капитала, источники его формирования в целях повышения эффективности использования.

Целенаправленное управление оборотными активами предприятия определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам.

- По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы.

а) Валовые оборотные активы характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала.

б) Чистые оборотные активы (или чистый рабочий каптал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

в) Собственные оборотные активы характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных активов, то суммы собственных и чистых оборотных активов совпадают.

- Виды оборотных активов. По этому признаку они классифицируются в практике финансового менеджмента следующим образом:

а) Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия[17,c.74].

б) Запасы готовой продукции. Этот вид оборотных активов характеризует объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства.

в) Текущая дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п.

г) Денежные активы. В современной практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и краткосрочные высоколиквидные финансовые инвестиции, свободно конверсируемые в денежные средства и характеризующиеся незначительным риском изменения стоимости.

д) Прочие оборотные активы. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме[19,c.74].

3. Характер участи в операционном процессе. В соответствии с этим признаком оборотные активы дифференцируются следующим образом:

а) Оборотные активы, обслуживающие производственный цикл предприятия (они представляют собой совокупность оборотных активов предприятия в форме запасов сырья, материалов и полуфабрикатов, объема незавершенной продукции и запасов готовой продукции);

б) Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (они представляют собой совокупность всех товарно-материальных запасов и суммы текущей дебиторской задолженности за вычетом суммы кредиторской задолженности).

4. Период функционирования оборотных активов. По этому признаку выделяют следующие их виды:

а) Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности[19,c.25].

б) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения.

Одним из этапов управления оборотными активами является выбор форм и источников формирования оборотного капитала.

Важную роль в организации кругооборота фондов организации играют собственные оборотные активы, собственный оборотный капитал, обеспечивающие имущественную и оперативную самостоятельность, определяющие финансовую устойчивость организации.

Первоначально формирование собственного капитала осуществляется в момент создания организации. Она обеспечивается основными и оборотными активами, необходимыми для осуществления коммерческой деятельности в размерах, определенных учредительными документами. В этих целях в зависимости от организационно-правовых форм формируется уставный (складочный, паевой) капитал или уставный фонд.

Часть средств, инвестированных учредителями, направляется на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции, выполнения работ, оказания услуг.

В дальнейшем пополнение оборотных активов, авансируемых организацией на возобновление производственного цикла, может осуществляться за счет полученной выручки от продажи продукции и за счет собственных средств, полученных организацией в процессе ее деятельности, главным образом за счет полученной прибыли[22,c.85].

Прибыль направляется на пополнение оборотных активов и финансирование их прироста. Это зависит как от накопленной нераспределенной прибыли прошлых лет, финансовых результатов текущего года, намечаемых направлений использования прибыли (инвестирования в капитальные вложения, выплаты доходов собственникам и т.п.), так и от изменения норматива оборотных активов, от возможностей привлечения иных источников.

В условиях полной хозяйственной самостоятельности, когда организации (предприятия) наделены широкими полномочиями в распоряжении собственным имуществом, в том числе и денежными средствами, в их обороте могут находится прочие собственные средства, а именно, временно не используемые фонды денежных средств в виде амортизационного, премиального, ремонтного фонда, фонда по отпускам, рекламациям, резервам предстоящих платежей и пр. Средства этих фондов, имеющих целевое назначение, в современных условиях вовлекаются в текущий оборот по приобретению производственных запасов, покрытию затрат, связанных с сезонным характером производства и т.п.

Все это нарушает принцип целевого использования перечисленных фондов денежных средств. Однако в условиях высоких темпов инфляции, нестабильной экономической ситуации такой путь позволяет расширить финансовые вложения в оборотный капитал и одновременно решить задачи по стабилизации объема собственного капитала, вложенного в текущий оборот. Этот путь в известной мере уменьшает зависимость организаций от заемных средств, а в конечном итоге ведет к повышению их платежеспособности и уровня их ликвидности.

Специфическим источником собственных оборотных активов служат выгодные финансовые вложения временно свободных финансовых ресурсов, а в некоторых организационно-правовых формах предприятий, в частности в акционерных обществах - дополнительный выпуск акций и их размещение, что ведет к увеличению уставного капитала, т.е. собственных средств организации.

Кроме собственных источников пополнения оборотных активов, в каждой организации имеются средства, приравненные к собственным. Это устойчивые пассивы, которые не принадлежат организации, но постоянно находятся в обороте и используются на вполне законных основаниях. К устойчивым пассивам относятся[18,c.74]:

- минимальная переходящая задолженность по оплате труда, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы;

- задолженность по бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа;

- минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

- задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил;

- задолженность заказчикам по авансам и частичной оплате (предоплате) продукции.

Устойчивые пассивы служат источником покрытия собственных оборотных активов только в сумме прироста, т.е. разницы между их величиной на конец и начало периода. Сумма устойчивых пассивов может меняться в сторону увеличения или уменьшения. Этот источник средств по существу есть планируемая кредиторская задолженность.

В обороте организации, кроме собственных и приравненных к ним финансовых ресурсов, находятся заемные средства, основу которых составляют краткосрочные кредиты банков, а также других кредиторов.

Заемные источники для пополнения оборотных активов традиционно включают банковский краткосрочный кредит. В настоящее время он активно используется лишь в тех случаях, когда кредитуемая операция приносит доход, превышающий расходы по уплате банковского процента за пользование ссудой[19,c.74].

В условиях инфляции заемные средства в виде кредитов банка нередко используются более эффективно, чем собственные оборотные активы. Причина в том, что заемные источники имеют целевое назначение, как правило, совершают более быстрый кругооборот, за их использованием ведется более жесткий контроль со стороны финансовых служб.

К числу привлеченных организацией (предприятием) в хозяйственный оборот средств относится кредиторская задолженность, которая по существу служит бесплатным кредитом, предоставляемым другими организациями, отдельными лицами. В отличие от устойчивых пассивов, кредиторская задолженность является непланируемым источником формирования оборотных активов. Часть задолженности закономерна, так как возникает в связи с особенностями расчетов. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины и является следствием несоблюдения организацией сроков оплаты продукции и расчетных документов.

Таким образом, учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных активов – важнейшая цель управления оборотными активами.

1.2 Показатели эффективного использования оборотных активов

Эффективность использования оборотных активов характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных активов является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Эффективность использования оборотных активов характеризуется следующими показателями.

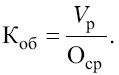

Коэффициент оборачиваемости оборотных активов (Коб) показывает число оборотов, совершенных оборотными активами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных активов за отчетный период[27,c.96]:

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные активы.

Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных активов, либо о высвобождении некоторой суммы оборотных активов при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных активов. Ускорение или замедление оборачиваемости оборотных активов определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

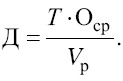

Длительность одного оборота в днях показывает, за какой срок оборотные активы совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

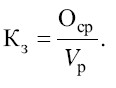

Коэффициент загрузки средств в обороте характеризует сумму оборотных активов, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных активов (в копейках) на один рубль реализованной продукции[30,c.85]:

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные активы на предприятии.

Кроме рассмотренных общих показателей оборачиваемости оборотных активов, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных активов в каждой стадии кругооборота и по отдельным элементам оборотных активов (рассчитываются аналогично приведенным выше формулам).

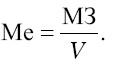

Эффективное использование оборотных активов заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных активов (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать материалоемкость продукции (Ме) – отношение суммы материальных затрат к объему выпуска или реализации продукции:

Частными показателями материалоемкости являются сырьеемкость, металлоемкость, электроемкость, топливо-емкость и энергоемкость; при их расчете в числителе отражаются соответственно количество израсходованного сырья, металла, электроэнергии, топлива и энергии всех видов в натуральном или стоимостном выражении[15,c.85].

Обратным показателем материалоемкости выступает материалоотдача, которая определяется по формуле:

Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше материалоотдача.

На основе проведенного анализа эффективности использования оборотных активов намечаются пути ускорения их оборачиваемости. Ускорение оборачиваемости достигается различными мероприятиями на стадиях образования производственных запасов, производства и реализации готовой продукции.

Управление использованием оборотных активов предполагает реализацию следующих путей ускорения оборачиваемости:

- интенсификация производственных процессов, сокращение длительности производственного цикла, устранение разного рода простоев и перерывов в работе, сокращение времени естественных процессов;

- экономное использование сырьевых и топливно-энергетических ресурсов: применение рациональных норм расхода сырья и материалов, внедрение безотходного производства, поиск более дешевого сырья, совершенствование системы материального стимулирования экономии ресурсов. Все вышеперечисленные мероприятия позволят снизить материалоемкость производимой продукции[17,c.85];

- совершенствование организации основного производства: ускорение НТП, внедрение прогрессивной техники и технологии, улучшение качества инструмента, оснастки и приспособлений, развитие стандартизации, унификации, типизации, оптимизация форм организации производства (специализация, кооперирование, рационализация межзаводских связей);

- совершенствование организации вспомогательного и обслуживающего производства: комплексная механизация и автоматизация вспомогательных и обслуживающих операций (транспортных, складских, погрузочно-разгрузоч-ных), расширение складской системы, применение автоматизированных систем складского учета;

- улучшение работы с поставщиками: приближение поставщиков сырья, материалов и полуфабрикатов к потребителям, уменьшение интервала между поставками, ускорение документооборота, использование прямых длительных связей с поставщиками;

- улучшение работы с потребителями продукции: приближение потребителей продукции к изготовителям, совершенствование системы расчетов (отпуск продукции на условиях предоплаты, что сократит дебиторскую задолженность), увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, тщательная и своевременная подборка и отгрузка продукции по партиям и ассортименту, уменьшение запасов готовой продукции вследствие совершенствования планирования отгрузки готовой продукции;

- применение логистических подходов в управлении закупками, организации производства, в сфере сбыта готовой продукции, что позволит сократить длительность кругооборота оборотных активов и уменьшить издержки производства и реализации.

2. Анализ состава и эффективности использования оборотных активов ООО «Элком»

2.1 Общая организационно-экономическая характеристика ООО «Элком»

ООО ГК «Элком» начало свою деятельность 1 апреля 1993.

Форма собственности: Общество с ограниченной возможностью.

Организационно - штатная структура ООО «Элком» представлена на рисунке 1.

Директор

Главный бухгалтер

Финансовый директор

Служба безопасности

Директор склада

Руководитель

отдела закупок

Руководитель отдела

оптовых продаж

Руководитель отдела

Кадров

Рис. 1. Организационно – штатная структура ООО «Элком»

Такая структура является оптимальной с точки зрения масштабов компании и специфики основной деятельности, что обусловлено постоянным стремлением руководства организации использовать высокие управленческие и лидерские качества и в то же время принимать грамотные, обоснованные решения на основе мнения профессионалов (сотрудников функциональных подразделений) в узкоспециализированных областях, требующих специального образования, знаний и навыков.

Информационной базой для анализа основных экономических показателей деятельности ООО «Элком» послужили формы бухгалтерской отчетности и данные первичного, аналитического, синтетического учета за период 2014 - 2015 гг. Основные экономические показатели деятельности предприятия, представлены в таблице 1.

По данным представленным в таблице 1, можно выявить, что в 2015 году выручка уменьшилась до 1351287 тыс. рублей, темп роста выручки составил 96,3%, что в абсолютном соотношении показывает, что выручка несколько уменьшилась по отношению к предыдущему году.

Таблица 1

Основные экономические показатели деятельности предприятия ООО «Элком» за 2014-2015 гг.

|

Показатели |

2014 г. |

2015 г. |

Абсолютный прирост, тыс. руб. |

Темп роста, % |

|

1. Выручка от продаж, оказанных работ, услуг, тыс. руб. |

1403681 |

1351287 |

-52394 |

96,3 |

|

2. Себестоимость продаж, оказанных работ, услуг, тыс. руб. |

1095546 |

973089 |

-122457 |

88,8 |

|

3. Прибыль от продаж, оказанных работ, услуг, тыс. руб. |

308135 |

378198 |

70063 |

122,7 |

|

4. Прибыль до налогообложения, тыс. руб. |

6032 |

16737 |

10705 |

277,5 |

|

5. Чистая прибыль, тыс. руб. |

4455 |

12862 |

8407 |

288,7 |

Себестоимость продаж и оказанных услуг в 2015 году относительно прибыли уменьшилась значительно. В абсолютном выражении она составила 973089 тыс. руб., что на 122457 тыс. руб. меньше, чем в 2014 г. Таким образом можно сказать, что ООО «Элком» использует необходимые резервы по снижению себестоимости рационально.

В 2015 году темп роста прибыли от продаж и оказанных услуг составил 122,7 %, в абсолютном выражении прибыль составила 378198 тыс. рублей, что превышает показатели 2014 г. на 70063 тыс. руб. Это означает, что предприятие работает стабильно, хоть даже у него и нет высоких темпов роста.

Прибыль до налогообложения на протяжении рассматриваемого периода росла высокими темпами, так в 2015 г. данный показатель увеличился почти в 2 раза, в абсолютном выражении данный показатель в 2014 – 2015годах соответственно составил: 6032 и 16737 тыс. рублей. Для любого предприятие возрастание данного показателя положительно отражается на его деятельности.

В 2015 г. чистая прибыль превысила уровень 2014 г. в 2,8 раз. В абсолютном выражении чистая прибыль составила 12862 тыс. рублей, что на 8407 тыс. руб. больше, чем в 2014 г., безусловно, это оценивается положительно.

2.2 Анализ состава, структуры и динамики оборотных активов

Анализ состояния и использования оборотных активов должен дать ответы на вопросы:

- каков состав и структура оборотных активов;

- за счет каких средств финансируется текущая деятельность организации;

- какова потребность в оборотных активах;

- какие источники следует использовать для покрытия потребности в оборотных активах;

- насколько эффективно используются ресурсы организации и каковы пути повышения эффективности.

Рассмотрим последовательно перечисленные этапы.

- Анализ состава, структуры и динамики оборотных активов. Для выявления динамики оборотных активов используется балансовая отчетность организации (ф.1, стр. 1210 – стр. 1200) и горизонтальный метод анализа, который позволяет определить:

- абсолютное изменение оборотных активов:

Δ ОБС = ОБС1 – ОБС0;

- относительное изменение или темп прироста:

Тпр(ОБС) = ΔОБС : ОБС0 х 100%,

где ОБС0, ОБС1 – значения оборотных активов в базисный и отчетные периоды;

- относительная экономия при использовании оборотных активов.

Для оценки изменения стоимости оборотных активов с учетом объема производства (выручки от реализации) рассчитывают показатель относительного отклонения (экономия или перерасход) оборотных активов по формуле:

ОТЭ(ОБС) = ОБС1 – ОБС0 х Тр(Вр); Тр(Вр) = Вр1 : Вр0,

где Вр1, Вр0 – выручка от продаж в отчетный и базисный периоды.

Если значение показателя ОТЭ(ОБС) меньше нуля, то в отчетный период была относительная экономия при использовании оборотных активов по сравнению с уровнем качества их использования в базисный период.

Определим изменение стоимости оборотных активов ООО «Элком» за период 2014 -2015 гг., используя данные балансовой отчетности, в которой приведены остатки оборотных активов на конкретную дату. Динамика оборотных активов ООО «Элком» представлена в таблице 2.

Таблица 2

Динамика оборотных активов ООО «Элком» за 2014-2015 гг.

|

Показатель |

2014 г. |

2015 г. |

Изменение (+,-) |

Темп прироста, % |

|

Оборотные активы , тыс. руб. |

527438 |

525038 |

-2400 |

-0,45 |

|

Всего имущества , тыс. руб. |

636021 |

671455 |

+35434 |

+5,57 |

|

Удельный вес оборотных активов в имуществе, % |

82,93 |

78,19 |

-4,74 |

-5,72 |

Таким образом, из таблицы 8 видно, что за анализируемый период оборотные активы уменьшились на 2400 тыс. руб., или на 0,45 %.

Аналогично оценивается изменение каждой составляющей оборотных активов.

Динамика стоимости основных составляющих оборотных активов в ООО «Элком» за период 2014-2015 гг. представлена в таблице 3.

Таблица 3

Динамика стоимости составляющих оборотных активов в ООО «Элком» за период 2014-2015 гг. (тыс. руб.)

|

Показатель |

2014 г. |

2015 г. |

Изменение (+,-) |

Темп прироста, % |

|

1.Всего имущества , тыс. руб. |

636021 |

671455 |

+35434 |

+5,57 |

|

2.Оборотные активы |

527438 |

525038 |

-2400 |

-0,45 |

|

3.Запасы |

136144 |

161726 |

+25582 |

+18,79 |

|

4.Дебиторская задолженность |

289394 |

298643 |

+9249 |

+3,19 |

|

5.Краткосрочные финансовые вложения |

86524 |

57431 |

-29093 |

-33,62 |

|

6.Денежные средства |

4203 |

3269 |

-934 |

-22,22 |

Так, из таблицы 9 видно, стоимость имущества организации за анализируемый период увеличилась на конец 2015 г. на 35434 тыс. руб., или на 5,57 %, что свидетельствует об увеличении производственных возможностей предприятия.

Уменьшение оборотных активов на 0,45 % связано в первую очередь с уменьшением краткосрочных финансовых вложений на 29093 тыс. руб., или на 33,62 %, а также с уменьшением денежных средств на 934 тыс. руб., или на 22,22 %.

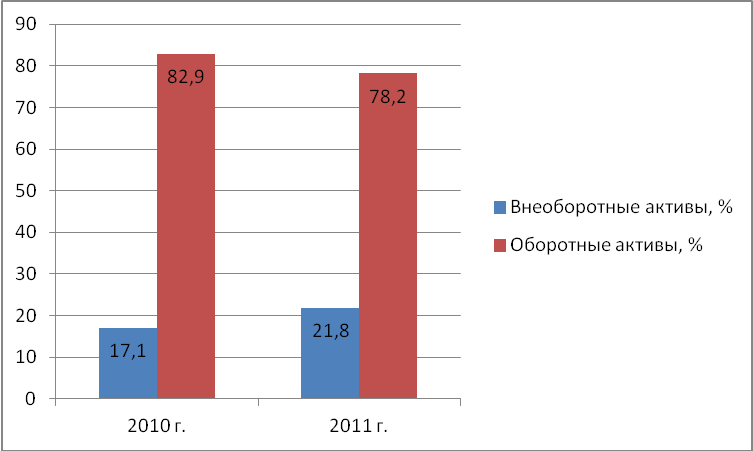

Соотношение структуры активов ООО «Элком» продемонстрируем графически (см. рис. 2).

Рис. 2. Соотношение оборотных и внеоборотных ООО «Элком» за период 2014-2015 гг.

Следует обратить внимание на то, что доля внеоборотных активов в общем объеме имущества составляет в среднем 17 %, а доля оборотных активов в общем объеме имущества составляет в среднем 82%. За анализируемый период доля внеоборотных активов в составе имущества увеличилась на 4,7 %, в то время как доля оборотных активов уменьшилась на 4,7%, что свидетельствует о замедлении оборачиваемости имущества.

Определим удельный вес и динамику каждой составляющей оборотных активов в ООО «Элком» за период 2014-2015 гг., результаты представлены в таблице 4.

Таблица 4

Динамика структуры оборотных активов

ООО «Элком» за период 2014-2015 гг., (%)

|

Показатель |

2014 г. |

2015 г. |

Изменение (+,-) |

Темп прироста, % |

|

1.Оборотные активы |

100 |

100 |

х |

х |

|

2.Запасы |

25,9 |

30,8 |

+4,9 |

+18,92 |

|

3.Дебиторская задолженность |

54,6 |

56,9 |

+2,3 |

+4,21 |

|

4.Краткосрочные финансовые вложения |

16,6 |

10,9 |

-5,7 |

-34,34 |

|

5.Денежные средства |

0,8 |

0,6 |

-0,2 |

-25,00 |

На основе расчетных данных таблицы 4 следует, что основную долю в оборотных активах составляет дебиторская задолженность, кроме того, ее доля в 2015 г. составила 56,9 %, что на 4,21 % выше уровня 2014 г., это свидетельствует о недостаточном уровне управления дебиторской задолженностью.

Значительную долю в оборотных активах составляют также запасы, на конец 2015 г. их доля составила 30,8 %, что на 18,92 % больше уровня 2014 г., это свидетельствует о затоваривании. В 2015 году темп роста запасов опережает темп роста дебиторской задолженности, что говорит о проблемах отгрузки конечным потребителям готовой продукции со складов.

Доля денежных средств незначительна, составляет не более 0,8 %, причем на конец 2015 г. она уменьшилась на 0,2 %, темп сокращения составил 25 %.

Таким образом, проведя анализ состава, структуры и динамики изменения оборотных активов ООО «Элком» можно сделать вывод о том, что за анализируемый период произошло уменьшение доли оборотных активов, что говорит о некотором замедлении оборачиваемости имущества, об этом же свидетельствует и незначительное уменьшение доли денежных средств при относительно небольшом росте доли дебиторской задолженности, а также значительный рост запасов.

Расчетные данные для анализа эффективности использования оборотного капитала в производственной деятельности ООО «Элком» за период 2014-2015 гг. представлены в таблице 5.

Таблица 5

Оценка эффективности использования оборотных активов в ООО «Элком» за период 2014-2015 гг.

|

Показатель |

2014 г. |

2015 г. |

Изменение (+,-) |

|

Выручка от реализации (Вр), тыс. руб. |

1 403 681 |

1 351 287 |

-52 394 |

|

Средняя величина оборотных активов (ОБС), тыс. руб. |

435 970 |

526 369 |

+90 399 |

|

Коэффициент оборачиваемости оборотных активов (Ко), оборотов |

3,22 |

2,57 |

-0,65 |

|

Продолжительность оборота (То), дней |

111 |

140 |

+29 |

|

Среднегодовая величина дебиторской задолженности (ДБЗ), тыс. руб. |

237 213 |

293 362 |

+56 149 |

|

Коэффициент оборачиваемости дебиторской задолженности, Ко(ДБЗ), оборотов |

5,86 |

4,60 |

-1,26 |

|

Продолжительность оборота дебиторской задолженности, То(ДБЗ), дней |

61 |

78 |

+17 |

|

Среднегодовая величина денежных средств (ДС), тыс. руб. |

2163,5 |

3736 |

+1572,5 |

|

Коэффициент оборачиваемости денежных средств, Ко(ДС), оборотов |

648,80 |

361,69 |

-287,11 |

|

Продолжительность оборота денежных средств, То(ДС), дней |

0,55 |

0,99 |

+0,44 |

|

Среднегодовая величина запасов (ЗАП), тыс. руб. |

142 997 |

156 633 |

+13 636 |

|

Коэффициент оборачиваемости запасов, Ко(ЗАП), оборотов |

10,64 |

9,07 |

-1,57 |

|

Продолжительность оборота запасов, То(ЗАП), дней |

34 |

40 |

+6 |

|

Себестоимость реализованной продукции (С) |

1095546 |

973089 |

-122457 |

|

Коэффициент оборачиваемости запасов по себестоимости реализованной продукции, оборотов |

8,30 |

6,56 |

-1,74 |

|

Продолжительность оборота запасов по себестоимости реализованной продукции, дней |

43 |

55 |

-12 |

Таким образом, из таблицы 5 видно, что оборотные активы в 2014 г. совершали в среднем 3,22 оборота, средства, вложенные в оборотные активы, снова принимали денежную форму через 111 дней. На конец анализируемого периода, в 2015 г., коэффициент оборачиваемости уменьшился по сравнению с 2014 г. на 0,65 оборотов что является отрицательным фактором, так на каждый рубль оборотных активов в 2015 г. приходилось меньше выручки от продаж на 65 коп., чем в 2014 г. Продолжительность оборота в 2015 г. увеличилась на 29 дней, это говорит о том, что средства, вложенные в оборотные активы, возвращались на предприятием в конце 2015 г. медленнее в среднем на 29 дней, что является отрицательным фактором.

На каждый рубль краткосрочной дебиторской задолженности приходилось в 2014 г. 5 рублей выручки от продаж, средства от реализации продукции в кредит в среднем поступали от дебиторов через 61 день после продажи продукции в кредит. В 2015 г. произошло замедление оборачиваемости дебиторской задолженности, коэффициент оборачиваемости сократился на 1,26 и составил 4,60 оборота, а продолжительность одного оборота увеличилась на 17 дней и составила в 2015 г. 78 дней, что являлось отрицательной тенденцией. Таким образом, за анализируемый период уровень управления дебиторской задолженностью понизился.

В 2014 г. на каждый рубль денежных средств приходилось в среднем 648 рублей выручки от продаж, денежные средства поступали на счета и в кассу предприятия через 0,55 дней после свершения хозяйственной операции. В 2015 г. произошло улучшение управления денежными средствами на предприятии, т.к. значения анализируемых показателей улучшились.

За период с 2014 по 2015 гг. уменьшение показателя оборачиваемости запасов в динамике свидетельствует об ухудшении организации запасов на предприятии, снижении спроса на продукцию предприятия, повышении затоваренности и т.п. Так, в 2014 г. запасы успевали совершить один оборот за 34 дня, а в 2015г. – за 40 дней, что привело к увеличению продолжительности одного оборота в днях за период 2014-2015 гг. на 6 дней. Таким образом, материальные оборотные активы на конец 2015 г. использовались менее эффективно, понизился уровень интенсификации процесса снабжения, производства и сбыта.

На начало анализируемого периода на каждый рубль запасов в среднем приходилось 8,30 рублей себестоимости реализованной продукции. В 2015 г. это значение снизилось до 6,56 руб. Соответственно изменилась и продолжительность оборота: на конец 2015 г. она увеличилась на 12 дней. Таким образом, материальные оборотные активы с учетом себестоимости реализованной продукции, также в 2015 г. использовались менее эффективно, чем в 2014 г.

Проведя анализ эффективности использования оборотных активов в производственной деятельности ООО «Элком» можно сделать вывод о том, что наметилась отрицательная тенденция в изменении анализируемых показателей, что свидетельствует о нерациональной организации работы предприятия с оборотными активами за анализируемый период, о снижении уровня управления оборотными актива предприятия, что является основанием для проведения тщательного анализа организации производственно-хозяйственных процессов, организации маркетинговой деятельности и т.д.

3. Разработка рекомендаций по совершенствованию управления оборотными активами предприятия

Оптимизация позволяет выявить и минимизировать реальную потребность предприятия в финансировании оборотных активов за счет собственного капитала и привлекаемого финансового кредита.

На первой стадии расчетов необходимо спрогнозировать объем кредиторской задолженности предприятия в предстоящем периоде. Ее основу составляет как кредиторская задолженность по товарным операциям, так и текущие обязательства по расчетам предприятия.

На второй стадии расчетов исходя из ранее определенных плановых объемов запасов товарно-материальных ценностей, текущей дебиторской задолженности, а также прогнозируемого объема кредиторской задолженности необходимо определить прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия.

На третьей стадии расчетов с учетом вскрытых в процессе анализа резервов разрабатываются мероприятия по сокращению прогнозируемого объема текущего финансирования оборотных активов предприятия.

Оптимизированный с учетом этих мероприятий прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) служит основой выбора конкретных источников финансовых расчетов, инвестируемых в эти активы.

Исходные данные для оптимизации объема текущего финансирования оборотных активов ООО «Элком» в предстоящем периоде представлены в таблице 6.

Таблица 6

Исходные данные для оптимизации объема текущего

финансирования оборотных активов ООО «Элком» в предстоящем периоде

|

Показатель |

Значение |

|

Среднегодовая сумма текущей кредиторской задолженности по товарным операциям, тыс. руб. |

175673 |

|

Среднегодовая сумма текущих обязательств по расчетам предприятия, тыс. руб. |

6079,5 |

|

Планируемый темп прироста объема производства продукции на предстоящий год, % |

20 |

|

Среднегодовая сумма запасов товарно-материальных ценностей, тыс. руб. |

148935 |

|

Среднегодовая сумма текущей дебиторской задолженности, тыс. руб. |

294018,5 |

Исходя из данных таблицы, прогнозируемый объем совокупной текущей кредиторской задолженности предприятия составит:

(175673 + 6079,5) х (1 + 0,2) = 218103 тыс. руб.

Прогнозируемый объем запасов товарно-материальных ценностей составит:

148935 х (1 + 0,2) = 178722 тыс. руб.

Прогнозируемый объем совокупной дебиторской задолженности предприятия составит: 294018,5 х (1 + 0,2) = 352822,2 тыс. руб.

Определим прогнозируемый объем текущего финансирования оборотных активов предприятия:

ОТФ (ОБС) = 178722 + 352822,2 – 218103 = 313441,2 тыс. руб.

Значение показателя ОТФ (ОБС) показывает, какая часть собственных средств изъята из оборота, т.е. «обездвижена в запасах и дебиторской задолженности», или сколько предприятию необходимо средств для обеспечения нормального кругооборота запасов и дебиторской задолженности в дополнение той части оборотных активов, которая используется для покрытия кредиторской задолженности. Чем меньше значение этой величины, тем выше уровень финансового состояния организации, тем меньше требуется собственных источников для бесперебойной деятельности.

При определении структуры источников финансирования оборотных активов предприятия выделяют следующие группы источников:

- собственный капитал предприятия;

- долгосрочный финансовый кредит;

- краткосрочный финансовый кредит;

- товарный (коммерческий) кредит;

- минимальный размер текущих обязательств по расчетам.

Объемы финансирования оборотных активов за счет товарного кредита поставщиков (кредиторской задолженности по товарным операциям), а также за счет текущих обязательств по расчетам были определены при прогнозировании общего объема и состава текущей кредиторской задолженности.

Планируемая сумма оборотных активов предприятия составит:

526238 х 1,2 = 631485,6 тыс. руб.

Прогнозируемая сумма чистых оборотных активов составит:

174917 х 1,2 = 209900,4 тыс. руб.

Прогнозируемая сумма кредиторской задолженности по товарным операциям составит: 175673 х 1,2 = 210807,6 тыс. руб.

Прогнозируемый минимальный размер текущих обязательств по расчетам составит: 6079,5 х 1,2 = 7295,4 тыс. руб.

Данные для расчета планируемой потребности в краткосрочном кредите представлены в таблице 7.

Таблица 7

Данные для расчета планируемой потребности в краткосрочном кредите для ООО «Элком»

|

Показатель |

Значение |

|

Планируемая общая сумма оборотных активов предприятия, тыс. руб. |

631485,6 |

|

Прогнозируемая сумма чистых оборотных активов, тыс. руб. |

209900,4 |

|

Прогнозируемая сумма кредиторской задолженности по товарным операциям, тыс. руб. |

210807,6 |

|

Прогнозируемый минимальный размер текущих обязательств по расчетам, тыс. руб. |

7295,4 |

Планируемая потребность в краткосрочном финансовом кредите для ООО «Строитель плюс» в 2016 г. составит:

631485,6 – 209900,4 – 210807,6 – 7295,4 = 203482,2 тыс. руб.

Участие собственного и долгосрочного заемного капитала в финансировании чистых оборотных активов определяется исходя из целей привлечения долгосрочного финансового кредита.

Объем финансирования чистого оборотного капитала за счет долгосрочного кредита в 2016 г. составит: 239551 – 233348 = 6203 тыс. руб.

Сумма собственного капитала, инвестируемого в оборотные активы ООО «Элком» на планируемый период составит:

209900,4 – 6203 = 203697 тыс. руб.

Результаты разработанной политики формирования и политики финансирования оборотных активов получают свое отражение в сводном плановом документе – балансе формирования и финансирования оборотных активов. Этот баланс позволяет увязать общую потребность в оборотных активах с планируемым объемом финансовых ресурсов, привлекаемых из разных источников для обеспечения их формирования.

Планирование как базовый элемент в управленческом цикле направлено на достижение цели функционирования предприятия: увеличение прибыли, повышение эффективности использования ресурсного потенциала; обеспечение финансовой устойчивости, платежеспособности и надежности работы предприятия, как в настоящем, так и в будущем. Этому будут способствовать увеличение оборота, ускорение оборачиваемости капитала, повышение производительности труда и другие факторы, которые в планах имеют количественную определённость.

Любая идея, отражаемая в плане как перспектива развития предприятия должна быть экономически оправдана, что предполагает проведение расчёта экономического эффекта, соизмерение его с дополнительными затратами, с общими затратами и ресурсами. Расчёт эффекта требует знания взаимосвязей экономических показателей и методики их определения. Экономический эффект плана зависит от:

- предпринимательской направленности действий;

- взаимосвязи элементов и структур предпринимательской

деятельности;

- обеспеченности плана ресурсами.

Экономический эффект измеряется обычно в абсолютных показателях

(прирост выручки, прирост прибыли, сокращение затрат), а экономическая

(коммерческая) эффективность в относительных показателях: эффект относится к дополнительным затратам, ресурсам, инвестициям.

Эффект от ускорения оборачиваемости капитала (за счет нормирования и управления товарными запасами, оптимизации дебиторской задолженности, нормирования и управления поставками малоценного инвентаря и др.) рассчитывается по следующей формуле:

К = o × m,

где: К – сумма высвобождения из оборота средств (оборотных активов), в руб.;

о – среднедневной оборот (выручка), в руб.;

m – изменение оборачиваемости оборотных активов (в днях).

Эффект (Р) будет равен:

∆Р =(∆ К × r)/100,

где r – ставка процента по кредитам (или депозиту), в %.

Эти показатели эффекта по локальным мероприятиям сопоставляются с

затратами на их проведение и определяется локальная эффективность проводимых (запланированных) мероприятий (эффект делится на дополнительные затраты или дополнительные ресурсы). Принимаются к реализации только те мероприятия, по которым эффективность выше, чем сложившийся аналогичный показатель в целом по предприятию в отчетном периоде.

Эффект от ускорения оборачиваемости капитала за счет внедрения предложенных мероприятий для ООО «Элком» составит:

К = 3753,6 х 6 = 22521 тыс. руб.

Обобщающими показателями эффективности плановых решений могут

быть показатели роста рентабельности активов (капитала) в плановом периоде по сравнению с отчетным.

Для оценки рентабельности оборотного капитала используют показатели:

- рентабельность оборотных активов в производственной деятельности – отношение прибыли от продаж (ПРП) к средней стоимости оборотных активов (ОБС):

Ро = ПРП : ОБС;

- общая рентабельность оборотных активов – отношение балансовой прибыли (БПР) к средней стоимости оборотных активов (ОБС):

Рб = БПР : ОБС;

- экономическая рентабельность оборотных активов – отношение чистой прибыли (ЧПР) к средней стоимости оборотных активов (ОБС):

Рч = ЧПР : ОБС.

Разрыв между значениями общей рентабельности и экономической рентабельности показывает влияние налогового бремени на результаты текущей деятельности.

Рост перечисленных показателей рентабельности в динамике свидетельствует о повышении общего уровня эффективности использования оборотных активов в текущей деятельности.

Для комплексной оценки рентабельности оборотных активов использую интегральный показатель, представляющий собой среднее геометрическое темпов роста перечисленных выше показателей:

ИН (Р) = [ Тр(Ро) х Тр(Рб) х Тр(Рэ) ]⅓.

Если значение интегрального показателя в отчетный период больше единицы, то это свидетельствует о повышении общего уровня эффективности использования оборотных активов в процессе функционирования организации по сравнению с базисным периодом.

Исходные данные для расчета и оценки показателей рентабельности оборотных активов ООО «Элком» до и после внедрения предложенных мероприятий представлены в таблице 8.

Таблица 8

Данные для расчета и оценки показателей рентабельности

оборотных активов ООО «Элком»

|

Показатель |

2015 г. |

План |

|

Оборотные активы (ОБС), тыс. руб. |

525038 |

603793 |

|

Прибыль от продаж (ПРП), тыс. руб. |

61080 |

68409 |

|

Балансовая прибыль (БПР), тыс. руб. |

16737 |

18745 |

|

Чистая прибыль (ПРЧ), тыс. руб. |

12862 |

14405 |

Оценим динамику изменения рентабельности оборотных активов в основной деятельности:

Ро = ПРП : ОБС;

Ро2015 = ПРП2015 : ОБС2015 = 61080 : 525038 = 116;

Ропл = ПРПпл : ОБСпл = 68409 : 603793 = 121;

ΔРо = 121 – 116 = +5;

Тпр (Ро) = +5 : 116 х 100 % = +4,31 %.

Рентабельность оборотных активов в основной деятельности после внедрения предложенных мероприятий увеличится на 4,31 %.

Оценим динамику изменения общей рентабельности оборотных активов:

Рб = БПР : ОБС;

Рб2015 = БПР2015 : ОБС2015 = 16737 : 525038 = 103,5;

Рбпл = БПРпл : ОБСпл = 18745 : 603793 = 104;

ΔРб = Рбпл – Рб2015 = 104 – 103,5 = +5;

Тпр = ΔРб : Рб2015 х 100 % = +5 : 103,5 х 100 % = + 15,62 %..

Общая рентабельность оборотных активов после внедрения мероприятий увеличится на 15,62 %.

Оценим динамику изменения экономической рентабельности оборотных активов:

Рэ2015 = ЧПР2015 : ОБС2015 = 12862 : 525038 = 102,4;

Рэпл = ЧПРпл : ОБСпл = 14405 : 603793 = 102,5;

ΔРэ = 102,5 – 102,4 = +1;

Тпр (Рэ) = +1 : 102,4 х 100 % = +16,6 %.

Экономическая рентабельность оборотных активов после внедрения предложенных мероприятий увеличится на 16,6 %.

Таким образом, внедрение предложенных мер по ускорению оборачиваемости оборотных активов приведет к повышению показателей рентабельности, а, следовательно, к повышению общего уровня эффективности использования оборотного капитала в текущей деятельности.

Заключение

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных активов.

Управление оборотными активами напрямую связано с механизмом определения плановой потребности предприятия в них, их нормированием. Для предприятия важно правильно определить оптимальную потребность в оборотных активах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства.

Эффективность использования оборотных активов характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных активов.

Ускорение оборота оборотных активов позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

В ходе решения задач по теме работы был проведен анализ эффективности управления оборотными активами ООО «Элком», который позволил сделать следующие выводы об управлении оборотными активами на предприятии:

- Предприятие ООО «Элком» стабильно работающее производство, получающее прибыль от своей деятельности, с широким ассортиментом выпускаемой продукции. Однако, за анализируемый период отмечена тенденция по снижению темпов развития, уменьшение прибыли, объемов реализуемой продукции, уменьшению ассортимента.

- За анализируемый период произошло уменьшение доли оборотных активов, что говорит о небольшом замедлении оборачиваемости имущества, об этом так же свидетельствует незначительное уменьшение доли денежных средств, при относительно большом росте доли дебиторской задолженности, а также росте запасов.

- Показатели оборачиваемости оборотных активов имеет тенденцию к снижению, что говорит о замедлении оборачиваемости оборотных активов предприятия.

- Рентабельность оборотных активов в основной деятельности после внедрения предложенных мероприятий увеличится на 4,31 %.

Общая рентабельность оборотных активов после внедрения мероприятий увеличится на 15,62 %.

Экономическая рентабельность оборотных активов после внедрения предложенных мероприятий увеличится на 16,6 %.

На основании данных учета можно сделать вывод о неэффективном учете основных следств предприятия. так как была проведена оценка и аудит

Список использованных источников

Нормативно-правовые источники

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29 июля 1998г. № 34-н (в ред. 24.03.2000 г. № 31н).

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утверждено приказом Минфина РФ от 06.07.99 № 43н.

- Приказ Минфина РФ от 02.07.2014 № 66н «О формах бухгалтерской отчетности организаций»

- Приказ Минфина РФ от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01»

Учебники, монографии, брошюры

- Артеменко В.Г., Беллендир Н.В. Финансовый анализ. - М.: Финансы и статистика, 2014.- 255с.

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта - М.: Финансы и статистика, 2013.- 243 с.

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? Изд.2-е. - М.: Финансы и статистика, 2014.- 384 с.

- Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Эльга, Ника-Центр, 2008. – 656 с.

- Васильева Л.С. Финансовый анализ. – М.: Экзамен, 2013. – 804 с.

- Васильева Л.С. Анализ финансово-хозяйственной деятельности предприятий. – М.: Экзамен, 2013. – 319 с.

- Ендовицкий Д.А. Экономический анализ активов организации: Учебник. М.: Эксмо, 2013. - 600 с.

- Ефимова О.В. Финансовый анализ.- М.: Изд-во «Бухгалтерский учет», 2014. – 528 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2014. - 432с.

- Павлова Л.Н. Финансовый менеджмент в предприятиях и коммерческих организациях. Управление денежным оборотом. - М.: ИНФРА-М, 2008. - 392с.

- Уткин Э.А. Финансовое управление. - М.: Финансы и статистика, 2008. - 307с.

- Финансовый менеджмент: Учебник для вузов / Г.Б.Поляк и др.; Под ред. проф. Г.Б.Поляка. - М.: Финансы, ЮНИТИ, 2013 - 518с.

- Финансовый менеджмент: Учебник для вузов / Е.С.Стоянова и др.; М.: Изд-во "Перспектива", 2008. - 537с.

- Финансовый менеджмент /Под ред. Е.И. Шохина. – Москва: КноРус, 2014. – 474 с.

- Финансы организаций (предприятий) /Под ред. Колчиной Н.В. – М.: ЮНИТИ-ДАНА, 2013. – 368 с.

Периодические издания

- Алексеев А., Герцог И. Национальные особенности формирования оборотного капитала // ЭКО, 2015, № 10 – с. 53-58.

- Баканов М. И., Сергеев Э. А. Анализ эффективности использования оборотных активов // Бухгалтерский учет, 2013, № 10 – с. 64-65.

- Верещака В.В. Привлечение оборотных средств // Главбух, 2014, № 21. - с. 19-26.

- Ефимова О. В. Анализ оборотных активов организации. // Бухгалтерский учет, 2013, № 10 – с. 47-53.

- Литвин М.И. Как определять плановую потребность предприятия в оборотных активах // Финансы, 2014, № 10. - с. 10-13.

- Мигель Д. Управление оборотными активами: практические аспекты // Финансовая газета. - 2015. - № 39 - с. 14 - 15.

- Овсийчук Н. Управление активами и методика финансирования // Аудитор, 2016, № 4 – с. 34 - 38.

- Парамонов А. В. Учет и анализ предпринимательского капитала // Аудит и финансовый анализ, 2014, №1 – с. 25 – 88.

- Фащевский В.М. Об анализе оборотных активов //Бухгалтерский учет, 2007, № 2 – с. 80 - 81.

- Хомидов А. У. Анализ бухгалтерского баланса // Аудит и финансовый анализ, 2014, № 1 – с. 5-24.

- Чорба П.М., Гулько А.А. К вопросу о трактовке сущности оборотных активов // Финансы. – 2014. - № 7. – С.53-55

Приложение 1

Бухгалтерский баланс

|

на |

31 декабря |

2015 г. |

Коды |

||||||||

|

Форма по ОКУД |

0710001 |

||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||||||||

|

Организация |

ООО «Элком» |

по ОКПО |

01430671 |

||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7606074564 |

|||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

47 |

12 |

||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||

Местонахождение (адрес)

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

|||

|

Наименование показателя |

Код |

2015г. |

2014г. |

2013г. |

|

|

АКТИВ |

- |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

- |

||||

|

Нематериальные активы |

1110 |

||||

|

Результаты исследований и разработок |

1120 |

||||

|

Основные средства |

1150 |

146417 |

108583 |

34578 |

|

|

Доходные вложения в материальные ценности |

1160 |

29994 |

|||

|

Финансовые вложения |

1170 |

||||

|

Отложенные налоговые активы |

1180 |

||||

|

Прочие внеоборотные активы |

1190 |

||||

|

Итого по разделу I |

1100 |

146417 |

108583 |

37572 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1200 |

161726 |

136144 |

64063 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1210 |

- |

774 |

929 |

|

|

Дебиторская задолженность |

1230 |

298643 |

289394 |

29414 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

57431 |

86524 |

||

|

Денежные средства и денежные эквиваленты |

1250 |

3269 |

4203 |

7 |

|

|

Прочие оборотные активы |

1260 |

||||

|

Итого по разделу II |

1200 |

525038 |

527438 |

599839 |

|

|

БАЛАНС |

671455 |

636021 |

137411 |

||

|

ПАССИВ |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

- |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

4749 |

185 |

10 |

|

|

Переоценка внеоборотных активов |

1340 |

||||

|

Добавочный капитал (без переоценки) |

1350 |

44875 |

45013 |

43265 |

|

|

Резервный капитал |

1360 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

21377 |

-1139 |

-49800 |

|

|

Итого по разделу III |

1300 |

71001 |

-1139 |

-3786 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

14585 |

15896 |

20478 |

|

|

Отложенные налоговые обязательства |

1420 |

1051 |

780 |

553 |

|

|

Оценочные обязательства |

1430 |

- |

- |

- |

|

|

Прочие обязательства |

1450 |

- |

- |

- |

|

|

Итого по разделу IV |

1400 |

1051 |

780 |

553 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

40527 |

30496 |

28982 |

|

|

Кредиторская задолженность |

1520 |

351612 |

425799 |

111662 |

|

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|

|

Оценочные обязательства |

1540 |

- |

- |

- |

|

|

Прочие обязательства |

1550 |

- |

- |

- |

|

|

Итого по разделу V |

1500 |

192139 |

156295 |

140644 |

|

|

БАЛАНС |

671455 |

636021 |

137411 |

||

Приложение 2

Отчет о финансовых результатах

|

за |

декабрь |

2015 г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||||||||||

|

Организаця |

ООО «Элком» |

01430671 |

|||||||||||

|

Идентификационный номер налогоплательщика |

7606074564 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||

|

Общество с ограниченной ответственностью |

47 |

12 |

|||||||||||

|

Единица измерения: тыс. руб. |

384 |

||||||||||||

|

Наименование показателей |

Код |

На 31 декабря 2015г. |

На 31 декабря 2014 г. |

|

I Доходы и расходы по обычным видам деятельности |

|||

|

Выручка организации |

2110 |

1351287 |

1403681 |

|

в том числе от продажи: |

|||

|

Себестоимость проданных товаров, продукции, работ, услуг |

2120 |

973089 |

1095546 |

|

в том числе проданных: |

|||

|

Валовая прибыль |

2100 |

378198 |

308135 |

|

Коммерческие расходы |

2210 |

0 |

0 |

|

Управленческие расходы |

2220 |

0 |

0 |

|

Прибыль (убыток) от продаж |

2200 |

378198 |

308135 |

|

II Операционные доходы и расходы |

|||

|

Проценты к получению |

2320 |

||

|

Проценты к уплате |

2330 |

||

|

Доходы от участия в других организациях |

2310 |

||

|

Прочие операционные доходы |

2340 |

||

|

Прочие операционные расходы |

2350 |

361461 |

302103 |

|

Прибыль (убыток) до налогообложения |

2300 |

16737 |

6032 |

|

Текущий налог на прибыль и др. обязательные платежи |

2410 |

2220 |

1577 |

|

Чистая прибыль |

2400 |

12862 |

4455 |

|

Главный |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Руководитель |

бухгалтер |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) (расшифровка подписи) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

" |

" |

20 |

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- Управление изменениями инновационного проекта

- Оценка и анализ состава и структуры активов банка, а также разработка мероприятий по совершенствованию структуры активов

- Банковская система, её элементы и важнейшие свойства

- Финансовая политика и её реализация в РФ (Глава 1. Теоретические основы и задачи финансовой политики)

- Маркетинговые исследования

- Варианты архитектуры клиент-сервер (Глава 1. Аналитическая часть)

- Особенности нотариального удостоверения сделок с недвижимостью в контексте появления в России института государственной регистрации прав на недвижимое имущество и сделок с ним

- Маркетинг в малом бизнесе

- PR в системе Интегрированных коммуникаций

- Франчайзинг как особый вид вертикальных ограничений (Глава 1 Понятие и сущность франчайзинга)

- Анализ движения денежных средств.Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Глава 1 Теоретические аспекты учета движения денежных средств и основы анализа денежных потоков на предприятии)

- Личное страхование и перспективы его развития в РФ (Глава 1.Теоретические основы личного страхования)