Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ПАО «Сбербанк России»)

Содержание:

ВВЕДЕНИЕ

Актуальность. К числу основных стратегических задач любого экономического субъекта относится поиск резервов роста прибыли и повышения рентабельности. Для решения задач по управлению прибылью и рентабельностью используют анализ финансово-хозяйственной деятельности.

Основная цель деятельности кредитной организации - получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке. Доходы и расходы являются отражением комплекса объективных и субъективных факторов, воздействующих на финансовые результаты деятельности банка. Снижение доходов и рост расходов представляет собой объективный фактор финансовых трудностей банка.

Цель работы состоит в анализе и оптимизации расходов ПАО «Сбербанк России».

Цель определила следующие задачи исследования:

1) исследовать сущность и структуру расходов банка и рассмотреть методику их анализа;

2) провести анализ расходов ПАО «Сбербанк России»;

3) разработать рекомендации по снижению расходов кредитной организации.

Объект исследования – ПАО «Сбербанк России».

Предмет исследования – расходы кредитной организации.

Теоретико-методологическую базу работы составили труды ученых и практиков, касающиеся вопросов анализа финансовых рисков, законодательная база и нормативные акты Российской Федерации, Банка России, Федеральной службы государственной статистики. Эмпирической базой исследования стали данные Банка России, информационно-аналитических порталов ведущих кредитных организаций Российской Федерации, данные кредитных организаций РФ.

Основными источниками информации для анализа финансовая отчетность банка.

Методическая основа написания работы – использование в процессе работы различных методов: финансового анализа, сравнения, факторного анализа, коэффициентного метода анализа, прогнозирования.

Структура работы: работа состоит из введения, 3 глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РАСХОДОВ БАНКА

1.1. Понятие расходов банка и их классификация

Расходы - это затраты банка, связанные с осуществлением операций,

обеспечивающих функционирование их деятельности.

Специфика банковской деятельности, роль кредитных институтов в современной экономике, особенности их отношений с кредиторами и, прежде всего, вкладчиками, породили необходимость значительного публичного вмешательства в деятельность кредитных институтов. Не случайно в настоящее время практически во всех странах функционируют органы банковского контроля, основной целью которых является поддержание стабильности и развития банковских систем, защита интересов кредиторов и вкладчиков[1].

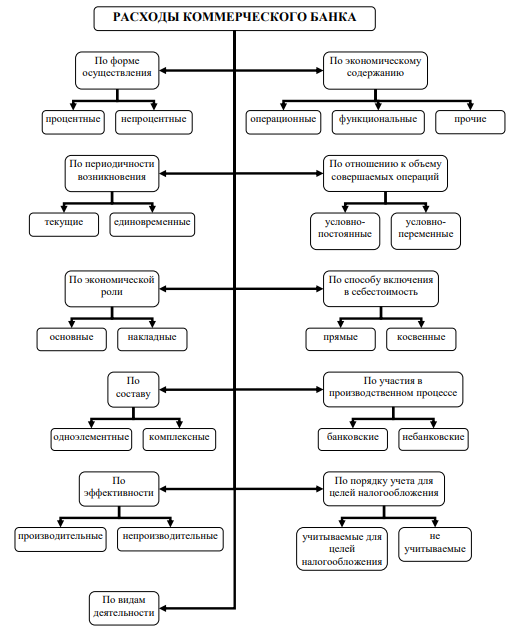

По своему характеру расходы кредитной организации классифицируют следующим образом:

- операционные – расходы, непосредственно связанные с операционной деятельностью банка (процентные расходы, комиссионные расходы, расходы на формирование резервов на возможные потери, расходы по кассовым и расчетным операциям);

- по обеспечению деятельности банка (расходы на оплату труда персоналу банка, амортизационные отчисления по основным средствам, расходы на рекламу, охрану, связь, компьютерное и банковское оборудование);

- прочие (штраф, уплаченные банком, судебные издержки, госпошлины, списанная дебиторская задолженность)[2].

В кредитной организации выделяют затраты прямые (например, по привлечению средств, на конвертацию валюты) и косвенные (телеграфные расходы, оплата труда персонала банка, арендные платежи), постоянные и переменные[3].

Рисунок 1. Классификация расходов банка

Операционные расходы (расходы, необходимые для обеспечения функционирования банка) включают в себя:

- процентные расходы — уплаченные банком проценты за привлеченные им средства (полученные кредиты, займы, вклады, депозиты), в том числе привлеченные с помощью выпущенных банком ценных бумаг;

- непроцентные расходы — остальные (кроме процентных) расходы на проведение всех операций банка: на заработную плату и материальное поощрение сотрудников; на содержание аппарата управления, в том числе представительские и компенсационные расходы; уплаченные банком комиссионные; уплаченные банком дивиденды; эксплуатационные расходы; расходы, связанные с созданием резервов на покрытие возможных убытков от кредитных и некоторых иных операций банка, относимые на себестоимость таких операций[4].

Основная часть кредитных ресурсов банка образует привлеченные средства, использование которых необходимо оплачивать. Эти затраты составляют наибольшую часть расходов банка. Плата за использование привлеченных ресурсов осуществляется в форме выплат процентов, и соответственно эти расходы являются процентными[5].

Процентные расходы коммерческих банков, осуществляющих различные виды кредитной деятельности, обычно составляют более 50% всех его расходов. Одновременно их удельный вес в общей сумме расходов различен для каждого банка и зависит, в первую очередь, от соотношения отдельных видов платных пассивов (обязательств) банка.

Данная группировка расходов банка зависит от уровня, на котором проводится анализ, и длительности периода анализа. Так, определенный перечень расходов нормируется головным банком для своих филиалов, то есть на уровне этих структурных подразделений ряд затрат являются слабо регулируемыми, в то время как для высшего управленческого звена банка они могут быть отнесены к другим группам классификации по степени регулируемости.

Объем и структура расходов банка формируются в зависимости от круга выполняемых банком функций и его хозяйственной деятельностью[6].

Рост операционных расходов банка в их общем объеме может быть вызван как изменениями конъюнктуры финансового рынка, так и ошибками в работе руководства банка. Причины негативной тенденции выявляются в процессе сравнительного анализа результатов деятельности рассматриваемого банка с кредитными организациями – партнерами и конкурентами, работающими на тех же финансовых рынках[7].

1.2. Методика анализа расходов банка

Наиболее простую методику анализа доходов и расходов кредитной организации предлагает Ю. Г. Вешкин:

1) определение источников анализа расходов банка;

2) анализ процентных расходов банка;

3) анализ непроцентных расходов коммерческого банка [8].

При анализе процентных расходов:

- определяют долю процентных расходов в составе всех операционных расходов банка и их динамику;

- определяют среднюю ставку по привлекаемым средствам и сопоставить со средней ставкой размещения средств;

- определяют средние ставки по группам привлеченных средств и сопоставить со средней ставкой привлечения и ставками других банков;

- оценивают влияние привлеченных на платной основе средств на характер и объемы активных операций банка.

При анализе непроцентных расходов требуется:

- определить удельный вес и динамику непроцентных расходов в общем объеме операционных расходов банка;

- выделить в составе непроцентных расходов: расходы на содержание аппарата управления; эксплуатационные расходы;

- определить долю и динамику этих групп расходов в составе непроцентных расходов;

- проанализировать структуру и динамику составляющих группы расходов.

Методика оценки расходов коммерческого банка, предложенная О. И. Лаврушиным, включает структурный анализ, анализ динамики расходов, включая анализ отдельных видов деятельности, расчет финансовых коэффициентов, характеризующих относительный уровень расходов[9] .

По методике А. Ю. Петрова[10], анализ расходов проводится по схеме:

1. Анализируются расходы по их общему объему и составу. Основное внимание уделяется факторному анализу процентных расходов, а также анализу причин изменения факторов: средних остатков оплачиваемых депозитов и средней процентной ставки по депозитам. Делаются выводы относительно места и роли каждого вида депозитных инструментов в оптимизации размеров процентных расходов.

2. Затраты по обслуживанию расчетных счетов в банках наименьшие. Это самый дешевый ресурс для банка. Увеличение доли указанного компонента в ресурсной базе уменьшает процентные расходы банка. Вместе с тем расчетные счета являются самым непредсказуемым инструментом, поэтому высокая их доля в мобилизуемых ресурсах ослабляет ликвидность банка.

3. Увеличение доли срочных депозитов является положительным моментом, несмотря на рост процентных расходов. Срочные депозиты оказываются наиболее стабильной частью привлекаемых ресурсов, что позволяет осуществлять кредитование на более длительные сроки и, следовательно, под более высокий процент.

4. Межбанковский кредит является наиболее дорогим ресурсом. Увеличение его доли в структуре привлеченных средств вызывает сильное удорожание кредитных ресурсов банка в целом.

5. Анализ расходов банка осуществляется в разрезе основных статей.

6. Анализ расходов банка должен включать раздельное изучение затрат, связанных с формированием его пассивов и активов. Расходы по формированию ресурсной базы анализируют по факторам объема, структуры и средней цены ресурсов. При этом выявляют удельный вес наиболее дорогих привлеченных ресурсов и их влияние на расходы банка; роль вексельных ресурсов на формирование расходов банка.

7. Значительная часть расходов банка связана с осуществлением активных операций. Анализ осуществляют в целом, по группам и отдельным операциям. При проведении анализа необходимо оценивать влияние на себестоимость банковского продукта изменения объема и структуры активов и объема общебанковских расходов.

8. Необходимо рассчитать коэффициенты внутренней стоимости банковской операции. Чем ниже коэффициент внутренней стоимости, тем эффективнее осуществляются банковские операции.

Выводы

Расходы - это затраты банка, связанные с осуществлением операций,

обеспечивающих функционирование их деятельности.

Анализ расходов банка производится на основе отчета о финансовых результатах и аналитических таблиц. Анализируются динамика расходов банка в целом, структура и динамика процентных, непроцентных и комиссионных расходов.

ГЛАВА 2. АНАЛИЗ РАСХОДОВ ПАО «СБЕРБАНК РОССИИ»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

ПАО «Сбербанк России» является крупнейшим банком в России и СНГ с самой широкой сетью подразделений, предлагающий клиентам весь спектр инвестиционно-банковских услуг.

География присутствия Сбербанка охватывает 22 страны, а количество его клиентов за пределами России достигло 10 миллионов.

Полное наименование банка: Публичное акционерное общество «Сбербанк России».

Сокращенное фирменное наименование банка: «ПАО Сбербанк».

Характер организационной собственности: смешанная российская собственность с частью федеральной собственности.

Центральный офис банка расположен по адресу: 117997, Москва, ул. Вавилова, д. 19.

Деятельность ПАО «Сбербанк России» регулируется рядом нормативных актов, наиболее важными среди которых являются федеральные законы «О банках и банковской деятельности» и «О Центральном банке Российской Федерации (Банке России)». Кроме того, исходя специфики деятельности, в ПАО «Сбербанк России» разработаны локальные нормативные документы: регламенты, инструкции, положения.

Приоритетные направления деятельности банка приведены в Уставе:

- операции с корпоративными клиентами: обслуживание расчетных и текущих счетов, открытие депозитов, предоставление финансирования, выдача гарантий, обслуживание экспортно-импортных операций, инкассация, конверсионные услуги, денежные переводы в пользу юридических лиц и др.;

- операции с розничными клиентами: принятие средств во вклады и ценные бумаги банка, кредитование, обслуживание банковских карт, операции с драгоценными металлами, купля-продажа иностранной валюты, платежи, денежные переводы, хранение ценностей и др.;

- операции на финансовых рынках: с ценными бумагами, производными финансовыми инструментами, иностранной валютой; размещение и привлечение средств на межбанковском рынке и рынках капитала и др.

Банк работает на основании Генеральной лицензии на осуществление банковских операций со средствами в рублях и иностранной валюте № 1481, выданной Банком России. Банк имеет лицензии на ведение банковских операций с драгоценными металлами, лицензии профессионального участника рынка ценных бумаг на ведение брокерской, дилерской, депозитарной деятельности, а также на деятельность по управлению ценными бумагами, на заключение договоров с биржевым посредником в биржевой торговле.

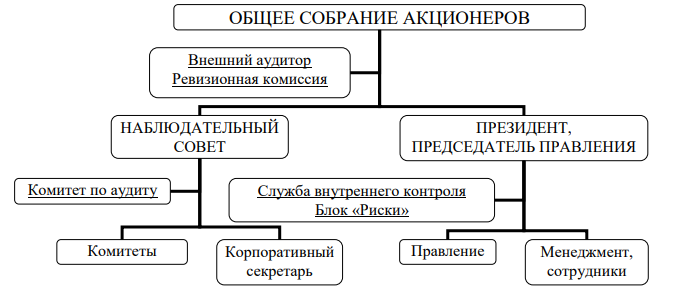

В основе системы управления ПАО «Сбербанк России» лежит организационная модель, призванная регулировать взаимоотношения между менеджерами, Наблюдательным советом и акционерами, устанавливающая правила и процедуры принятия решений и обеспечивающая управление и контроль деятельности банка. Высшим орган управления ПАО «Сбербанк России», является Общее собрание акционеров, которое принимает решения по основным вопросам деятельности банка. Наблюдательный совет осуществляет общее руководство деятельностью ПАО «Сбербанк России», определяет правила функционирования системы управления банка путем принятия внутренних нормативных документов, регулирующих принципы и порядок работы ее отдельных элементов.

При Наблюдательном совете созданы Комитеты по аудиту; кадрам и вознаграждениям; стратегическому планированию; управлению рисками, которые являются консультативно-совещательными органами, и созданы для предварительного рассмотрения наиболее важных вопросов. Для целей обеспечения соблюдения органами управления и должностными лицами банка процедур корпоративного управления, требований законодательства, Устава, Кодекса корпоративного управления и внутренних документов банка, гарантирующих реализацию прав и законных интересов акционеров, в ПАО «Сбербанк России» предусмотрена должность корпоративного секретаря.

Правление ПАО «Сбербанк России» является коллегиальным исполнительным органом управления, возглавляемым Президентом, Председателем Правления, который осуществляет общее руководство текущей деятельностью банка. Схема организационной структуры управления ПАО «Сбербанк России» дана на рисунке 2.

Рисунок 2. Организационная структура управления ПАО «Сбербанк России»

Для расчета экономических показателей используются данные годовой отчетности ПАО «Сбербанк России».

Информация для анализа основных экономических показателей ПАО «Сбербанк России» за 2014-2016 гг. приведена в таблице 1.

Для деятельности банка в 2014-2016 гг. характерны следующие тенденции:

- темп роста остатков вкладов частных клиентов снизился с 127,8% в 2015 г. до 107,0% за 2016 г.;

- за 2015 г. ссудная задолженность юридических лиц увеличилась на 5,2%, а за 2016 г. уменьшилась на 7,5% и на конец 2016 г. составила 11329473000 тыс. руб. Более половины кредитного портфеля приходится на территориальные банки, работающие во всех регионах страны;

Таблица 1

Основные экономические показатели ПАО «Сбербанк России» за 2014-2016 г.г.

|

Величина показателя |

Темп роста, % |

Отклонение |

||||

|

Показатель |

на |

на |

на |

2015 г. к |

2016 г. к |

2016 г. от |

|

01.01.2015 г. |

01.01.2016 г. |

01.01.2017 г. |

2014 г. |

2015 г. |

2015 г. |

|

|

Остаток привлеченных средств на вкладах физических лиц, тыс. руб. |

7999051651 |

10221284952 |

10937747277 |

127,8 |

107,0 |

+716462325 |

|

Ссудная задолженность юридических лиц, тыс. руб. |

11648210000 |

12248763000 |

11329473000 |

105,2 |

92,5 |

-919290000 |

|

Численность работников, чел. |

275723 |

271231 |

259999 |

98,4 |

95,9 |

-11232 |

|

Процентные доходы, тыс. руб. |

1661885356 |

1999027786 |

2079766069 |

120,3 |

104,0 |

+80738283 |

|

Непроцентные доходы, тыс. руб. |

322343856 |

355866038 |

348411318 |

110,4 |

97,9 |

-7454720 |

|

Прочие доходы, тыс. руб. |

42227454 |

46009705 |

33975420 |

109,0 |

73,8 |

-12034285 |

|

Итого доходов банка, тыс. руб. |

2026456666 |

2400903529 |

2462152807 |

118,5 |

102,6 |

+61249278 |

|

Процентные расходы, тыс. руб. |

702161479 |

1132369508 |

878207077 |

161,3 |

77,6 |

-254162431 |

|

Непроцентные расходы, тыс. руб. |

23939331 |

31759583 |

43700379 |

132,7 |

137,6 |

+11940796 |

|

Прочие расходы, тыс. руб. |

598666217 |

650830535 |

764715933 |

108,7 |

117,5 |

+113885398 |

|

Прибыль от операционной деятельности банка, тыс. руб. |

429206312 |

306899927 |

647894714 |

71,5 |

211,1 |

+340994787 |

|

Прибыль банка, тыс. руб. |

311212961 |

218387307 |

498289433 |

70,2 |

228,2 |

+279902126 |

|

Рентабельность операционной деятельности банка, % |

21,2 |

12,8 |

26,3 |

X |

X |

+ 13,5 |

|

Рентабельность деятельности банка, % |

15,4 |

9,1 |

20,2 |

X |

X |

+ 11,1 |

|

Рентабельность капитала банка, % |

36,7 |

20,8 |

30,2 |

X |

X |

+9,4 |

|

Рентабельность активов банка, % |

1,4 |

1/0 |

2,3 |

X |

X |

|

|

Величина дохода на 1 работника, тыс. руб. / чел. |

7350 |

8852 |

9470 |

120,4 |

107,0 |

+618 |

уменьшение численности работников за 2016 г. по отношению к 2015 г. составило 11232 чел. и связано с оптимизацией филиальной сети;

- процентные доходы за 2015 г. увеличились на 20,3%, а за 2016 г. на 4,0%;

- процентные расходы в 2015 г. по отношению к 2014 г. выросли на 61,3%, а в 2016 г. по отношению к 2015 г. уменьшились на 254162431 тыс. руб. или на 22,4%;

- и в 2015 г., и в 2016 г. темп роста непроцентных доходов банка отстает от темпа роста непроцентных расходов;

- прибыль банка в 2015 г. составила 218387307 тыс. руб., что на 29,8% ниже чистой прибыли 2014 г., а в 2016 г. по отношению к 2015 г. наблюдается ее рост на 279902126 тыс. руб. или в 2,3 раза;

- рентабельность операционной деятельности банка выросла с 21,2% в 2014 г. до 26,3% в 2016 г.;

- выявлен рост рентабельности деятельности банка с 15,4% в 2014 г. до 20,2% в 2016 г.;

- величина дохода на 1 работника выросла на 13,0% в 2015 г. и на 7,0% в 2016 г.

2.2. Анализ динамики и структуры расходов банка

Анализ расходов банка предполагает:

- оценку уровня всех и отдельных видов расходов и их динамики;

- структурный анализ расходов;

- оценку общего уровня расходов.

Для оценки процентных и аналогичных расходов ПАО «Сбербанк

России» за 2014-2016 гг. используются данные таблицы 2 и рисунок 3.

Таблица 2

Динамика и структура процентных расходов ПАО «Сбербанк

России» за 2014-2016 годы

|

Показатель |

Величина показателя по годам, млн. руб. |

Отклонение 2016 г. к 2015 г. |

||||||

|

2014 г. |

2015 г. |

2016 г. |

||||||

|

млн. руб. |

Доля, % |

млн. руб. |

Доля, % |

млн. руб. |

доля, % |

млн. руб. |

темп |

|

|

По привлеченным средствам кредитных организаций |

189113 |

26,9 |

246600 |

21,8 |

64058 |

7,3 |

-182542 |

26,0 |

|

По привлеченным средствам клиентов- некредитных организаций |

454551 |

64,7 |

830950 |

73,4 |

757633 |

86,3 |

-73317 |

91,2 |

|

По выпущенным долговым обязательствам |

57441 |

8,2 |

54773 |

4,8 |

54509 |

6,2 |

-264 |

99,5 |

|

По прочим |

1056 |

0,2 |

47 |

0,0 |

2007 |

0,2 |

+ 1961 |

в 43,1 |

|

Итого |

702161 |

100,0 |

1132370 |

100,0 |

878207 |

100,0 |

-254162 |

77,6 |

Процентные и расходы банка в 2016 г. по отношению к 2015 г.

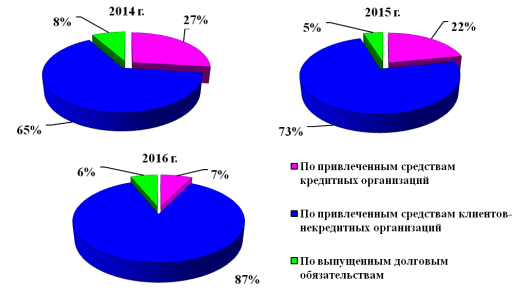

сократились на 254162 млн. руб. или на 22,4% до 878207 млн. руб., что является положительной тенденцией. Процентные расходы в 2016 г. выросли только по прочим обязательствам, включающим расходы прошлых лет, штрафы, пени, на 1961 млн. руб. или в 43,1 раза.

Основной составляющей процентных расходов банка являются процентные расходы по привлеченным средствам клиентов-некредитных организаций. Доля процентных расходов по средствам клиентов-некредитных организаций выросла с 64,7% в 2014 г. до 86,3% в 2016 г. Отмечается значительное снижение удельного процентных расходов по привлеченным средствам кредитных организаций с 26,9% в 2014 г. до 7,3% в 2016 г. Удельный вес процентных расходов по выпущенным долговым обязательствам за 2015 г. по отношению к 2014 г. снизился на 3,4 п.п., а в 2016 г. по отношению к 2015 г. вырос на 1,4 п.п.

Рисунок 3. Структура процентных расходов ПАО «Сбербанк России» за 2014-2016 годы

В таблице 3 представлен расчет стоимости привлечения средств ПАО «Сбербанк России» в 2014-2016 гг. Средняя стоимость привлечения средств ПАО «Сбербанк России» в 2015 г. выросла с 3,6% до 5,7%, а в 2016 г. снизилась до 4,7%.

|

Таблица 3 Расчет стоимости привлеченных средств ПАО «Сбербанк России» |

|||

|

Показатель |

Сумма |

Процентный |

Стоимость |

|

1 |

2 |

3 |

4 |

|

2014 г. |

|||

|

По привлеченным средствам кредитных организаций |

4310674 |

189113 |

4,4 |

|

По привлеченным средствам клиентов-некредитных организаций |

14026724 |

454551 |

3,2 |

|

По выпущенным долговым обязательствам |

513402 |

57441 |

11,2 |

|

По прочим обязательствам |

617934 |

1056 |

0,2 |

|

Итого |

19468734 |

702161 |

3,6 |

|

2015 г. |

|||

|

Продолжение таблица 3 |

|||

|

1 |

2 |

3 |

4 |

|

По привлеченным средствам кредитных организаций |

1387353 |

246600 |

17,8 |

|

По привлеченным средствам клиентов-некредитных организаций |

17722423 |

830950 |

4,7 |

|

По выпущенным долговым обязательствам |

647694 |

54773 |

8,5 |

|

По прочим обязательствам |

228158 |

47 |

0,0 |

|

Итого |

19985629 |

1132370 |

5,7 |

|

2016 г. |

|||

|

По привлеченным средствам кредитных организаций |

945660 |

64058 |

6,8 |

|

По привлеченным средствам клиентов-некредитных организаций |

16881989 |

757633 |

4,5 |

|

По выпущенным долговым обязательствам |

610932 |

54509 |

8,9 |

|

По прочим обязательствам |

107587 |

2007 |

1,9 |

|

Итого |

18546168 |

878207 |

4,7 |

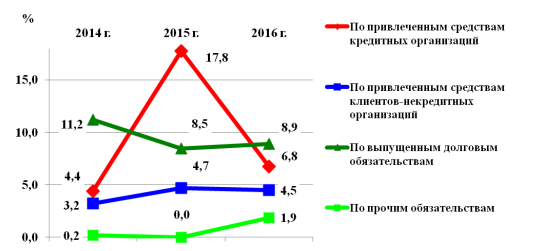

В соответствии с рисунком 4, факторами снижения средней стоимости привлеченных средств ПАО «Сбербанк России» в 2016 г. являются:

- снижение стоимости привлеченных средств клиентов-некредитных организаций с 4,7% в 2015 г. до 4,5% в 2016 г. в результате уменьшения процентных расходов;

- снижение стоимости привлеченных средств кредитных организаций с 17,8% в 2015 г. до 6,8% в 2016 г., вызванное уменьшением процентных расходов в 2016 г. по отношению к 2015 г. на 74,0% в связи с погашением части субординированного займа, полученного от Банка России.

Заимствования банк осуществлял в целях обеспечения ликвидности.

Сравнение доходности активов, генерирующих процентный доход, и стоимости привлеченных средств, обеспечивающих процентные выплаты, за 2014-2016 гг. показало превышение доходности над стоимости привлечения средств. Наибольшая доходность в ПАО «Сбербанк России» выявлена по кредитам клиентам-некредитным организациям и прочим размещенным средств. В 2015-2016 гг. стоимость привлеченных средств кредитных организаций и стоимость выпущенных долговых обязательств выше, чем доходность по этим видам активов.

Рисунок 4. Динамика стоимости привлечения средств

ПАО «Сбербанк России» в 2014-2016 гг.

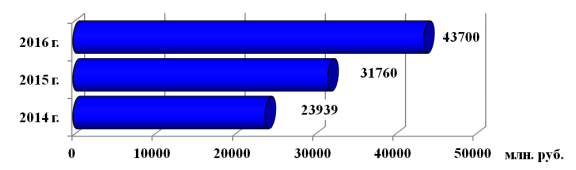

На рисунке 15 показана динамика комиссионных расходов ПАО «Сбербанк России» за 2014-2016 гг.

Рисунок 5. Динамика комиссионных расходов ПАО «Сбербанк России» за 2014-2016 гг.

В 2014-2016 гг. наблюдается рост комиссионных расходов ПАО

«Сбербанк России». В 2016 г. комиссионные расходы составили 43700 млн.

руб. и увеличились по сравнению с 2015 г. на 11941 млн. руб. или на 37,6%.

В таблице 4 представлены данные для анализа расходов от операций с

ценными бумагами ПАО «Сбербанк России» за 2014-2016 гг.

Таблица 4

Расходы от операций с ценными бумагами ПАО «Сбербанк России» за 2014-2016 годы

|

Показатель |

Величина показателя по годам, млн. руб. |

Отклонение 2016 г. к |

|||

|

2014 г. |

2015 г. |

2016 г. |

млн. руб. |

темп роста, % |

|

|

Операции с |

405990 |

9810 |

323440 |

+313630 |

в 33,0 раза |

|

Операции с |

26 |

54 |

26 |

-28 |

48,1 |

|

Итого |

406016 |

9864 |

323466 |

+313602 |

в 32,8 раза |

Непроцентные расходы ПАО «Сбербанк России» от операций с

ценными бумагами составили в 2016 г. 323466 млн. руб., что на 313602 млн.

руб. или в 32,8 раза больше чем в 2015 г. Выявлено снижение расходов от

операций с выпущенными ценными бумагами на 28 млн. руб. или на 51,9% в

2016 г. по отношению к 2015 г.

В таблице 5 представлены данные для исследования непроцентных

расходов ПАО «Сбербанк России» от операций со средствами в иностранной

валюте и драгоценными металлами в 2014-2016 гг.

Таблица 5

Расходы ПАО «Сбербанк России» от операций со средствами в

иностранной валюте и драгоценными металлами за 2014-2016 годы

|

Показатель |

Величина показателя по годам, |

Отклонение 2016 г. |

|||

|

2014 г. |

2015 г. |

2016 г. |

млн. руб. |

темп |

|

|

От операций с иностранной валютой |

283908 |

367024 |

407267 |

+40243 |

111,0 |

|

От переоценки |

38207233 |

82147831 |

97617491 |

+15469660 |

118,8 |

|

От операций с драгоценными металлами |

1216670 |

2045097 |

2524369 |

+479272 |

123,4 |

|

Итого |

39707811 |

84559952 |

100549127 |

+15989175 |

118,9 |

В 2016 г. расходы банка от операций со средствами в иностранной

валюте и драгоценными металлами составили 100549127 млн. руб., что на

15989175 млн. руб. или на 18,9% больше, чем в 2015 г. Увеличение этой группы расходов банка в 2016 г. в основном вызвано ростом расходов от переоценки иностранной валюты. Кроме того, в 2016 г. выросли расходы от операций с иностранной валютой на 40243 млн. руб. или на 11,0% и расходы от операций с драгоценными металлами на 479272 млн. руб. или на 23,4%.

Информация для оценки прочих непроцентных расходов ПАО

«Сбербанк России» за 2014-2016 гг. дана в таблице 6.

Таблица 6

Прочие непроцентные расходы ПАО «Сбербанк России»за 2014-

2016 годы

|

Показатель |

Величина показателя по годам, млн. руб. |

Отклонение 2016 г. к 2015 г. |

|||

|

2014 г. |

2015 г. |

2016 г. |

млн. руб. |

темп |

|

|

От разовых операций |

109975 |

7583 |

6035 |

-1548 |

79,6 |

|

От прочих операций |

174842 |

474324 |

323301 |

-151023 |

68,2 |

|

Другие операционные расходы |

127643 |

147771 |

117127 |

-30644 |

79,3 |

|

Итого |

412460 |

629678 |

446463 |

-183215 |

70,9 |

В 2016 г. прочие непроцентные расходы банка достигли 446463 млн.

руб., что на 183215 млн. руб. или на 29,1% меньше, чем в 2015 г. Это снижение вызвано уменьшением: расходов от прочих операций на 151023 млн. руб. или на 31,8%; других операционных расходов на 30644 млн. руб. или на 20,7%.

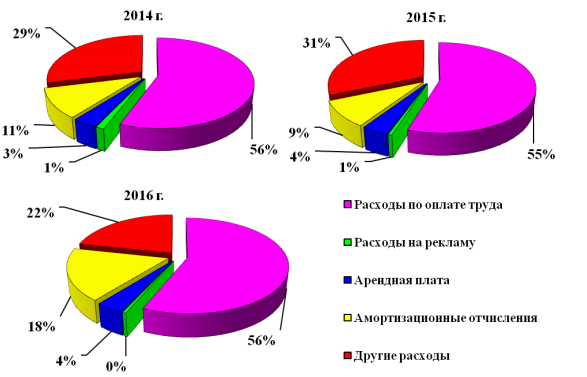

Данные для анализа административно-управленческих расходов ПАО

«Сбербанк России» за 2014-2016 гг. приведены в таблице 7 и на рисунке 6. Административно-управленческие расходы банка выросли в 2016 г. на

15,4% до 542317 млн. руб. Основной статьей административно-управленческих расходов являются расходы по оплате труда, доля которых составляет 56,4% в структуре этой группы расходов за 2016 г. Рост расходов по оплате труда в 2016 г. составил 18,4% до 305770 млн. руб. и связан с плановой реализацией программы по приведению затрат сотрудников в соответствие с рыночным уровнем, а также с увеличением вложения средств в повышение уровня профессиональной квалификации и компетенции персонала и увеличением премиального фонда в связи с высокими показателями деятельности банка в 2016 г. Более всего в 2016 г. возросли расходы на амортизацию и содержание основных средств 52452 млн. руб. или в 2,2 раза, расходы на аудит 10 млн. руб. или на 21,7% и арендная плата на 2858 млн. руб. или на 16,0%.

Выявлено снижение по прочим расходам на 30645 млн. руб. или на 20,7%. В 2016 г. структуре административно-управленческих расходов ПАО 53 «Сбербанк России» отмечено снижение доли других расходов с 31,4% в 2015 г. до 21,6% в 2016 г. Значительно увеличился удельный вес амортизационных отчислений с 9,2% в 2015 г. до 17,7% в 2016 г.

Таблица 7

Динамика и структура административно-управленческих расходов ПАО «Сбербанк России» за 2014-2016 гг.

|

Показатель |

Величина показателя по годам |

Отклонение |

||||||

|

2014 г. |

2015 г. |

2016 г. |

||||||

|

млн. руб. |

% к |

млн. руб. |

% к |

млн. руб. |

% к |

млн. руб. |

темп роста, % |

|

|

Расходы по |

246343 |

55,8 |

258161 |

54,9 |

305770 |

56,4 |

+47609 |

118,4 |

|

Расходы на аудит |

58 |

0,0 |

46 |

0,0 |

56 |

0,0 |

+ 10 |

121,7 |

|

Расходы на |

5303 |

1/2 |

2754 |

0,6 |

2679 |

0,5 |

-75 |

97,3 |

|

Арендная плата |

15537 |

3,5 |

17905 |

3,8 |

20763 |

3,8 |

+2858 |

116,0 |

|

Расходы по |

3 |

0,0 |

1 |

0,0 |

1 |

0,0 |

0 |

100,0 |

|

Амортизационные отчисления |

46643 |

10,6 |

43470 |

9,2 |

95922 |

17,7 |

+52452 |

220,7 |

|

Другие расходы |

127643 |

28,9 |

147771 |

31,4 |

117126 |

21,6 |

-30645 |

79,3 |

|

Итого |

441530 |

100,0 |

470108 |

100,0 |

542317 |

100,0 |

+72209 |

115,4 |

Рисунок 6. Структура административно-управленческих расходов ПАО «Сбербанк России» за 2014-2016 годы

Выводы

Таким образом, в структуре расходов ПАО «Сбербанк России» в 2016 г. наибольший удельный вес имеют процентные расходы. Фактором улучшения финансовых результатов является увеличение процентных доходов и снижение процентных расходов. Фактором, снижающим финансовые результаты, является опережающий рост непроцентных расходов.

В 2015-2016 гг. стоимость привлеченных средств кредитных организаций и стоимость выпущенных долговых обязательств выше, чем доходность по этим видам активов.

ГЛАВА 3. ПУТИ СНИЖЕНИЯ РАСХОДОВ БАНКА

Подходы к разработке мероприятий по сокращению административно- управленческих расходов в Омском отделении 8634 ПАО «Сбербанк России» приведены в таблице 8.

Таблица 8

Основные направления деятельности Омского отделения 8634 ПАО «Сбербанк России» по снижению административно- управленческих расходов

|

Статья затрат и |

Принимаемые меры |

|

Персонал: потенциал снижения затрат 5-10% |

Проведение аттестации сотрудников на предмет соответствия занимаемой позиции и должностному окладу. Повышение контроля за исполнительской дисциплиной персонала. Установление более тесной связи между результатами работы и вознаграждением |

|

Расходы на аренду: потенциал снижения затрат 5-20% |

Пересмотр условий аренды. Сокращение арендованных |

|

Командировочные и представительские расходы: потенциал снижения затрат 5-10% |

Пересмотр политик и процедур, связанных с данной группой расходов. Усиление контроля и требований к отчетным документам |

|

Расходы на маркетинг и рекламу: потенциал снижения затрат 5-10% |

Пересмотр политик и процедур, связанных с данной группой расходов. Повышение эффективности использования и контроля отдачи от маркетинговых и рекламных мероприятий |

|

Хозяйственные расходы: потенциал снижения затрат 15-25% |

Повышение прозрачности в процессах выбора поставщиков и заключения контрактов. Усиление контроля за ценами по приобретаемым товарам и услугам, централизация поставок. Создание единых стандартов и норм расходов. Снижение числа поставщиков. Усиление контроля за соблюдением контрактов поставщиками |

|

Амортизация: потенциал снижения на 10-15% |

Продажа непрофильных внеоборотных активов, продажа собственных офисных площадей согласно графику оптимизации филиальной сети |

Основной статьей административно-управленческих расходов являются расходы на оплату труда персонала и амортизационные отчисления.

Аттестация сотрудников в Омском отделении 8634 ПАО «Сбербанк России» происходит постоянно в течение всего года с использованием автоматизированной системы повышения квалификации:

- сокращение сотрудников в основном идет в тех случаях, когда закрываются нерентабельные офисы и идет объединение нескольких офисов в более крупный;

- сокращение сотрудников происходит в связи с изменением функционала некоторых отделов, неработающих с клиентами, так же за счет многофункциональности выполняемой работы одним сотрудником;

- идет обучение клиентов-физических лиц консультантами по банковским продуктам и использованию онлайн-услуг и в связи с этим также происходит уменьшение штата численности сотрудников пропорционально сокращению потока клиентов в отделениях банка.

Ожидается, что сокращение сотрудников в результате аттестации и закрытия нерентабельных офисов приведет к уменьшению административно- управленческие расходы в Омском отделении 8634 ПАО «Сбербанк России» на 7,5%.

Так как в 2016 г. административно-управленческие расходы в Омском отделении 8634 ПАО «Сбербанк России» составляли 3159 млн. руб., то ожидаемое снижение административно-управленческих расходов после проведения аттестации сотрудников составит:

3159*7,5% = 237 млн. руб.

В таблице 9 приведен прогноз финансовых результатов деятельности Омского отделения 8634 ПАО «Сбербанк России» при условии реализации предложенных мероприятий.

Таблица 9

Прогноз улучшения финансовых результатов Омского отделения

8634 ПАО «Сбербанк России» от реализации комплекса

мероприятий

|

Показатель |

Величина показателя, млн. руб. |

Отклонение, |

Темп роста, % |

|

|

до мероприятий |

после мероприятий |

|||

|

Сокращение административно- |

3159 |

2922 |

-237 |

92,5 |

Положительными моментами в изменении финансовых результатов

деятельности в Омском отделении 8634 ПАО «Сбербанк России» является снижение административно-управленческих расходов на 237 млн. руб.

Выводы

Разработаны направления снижения административно-управленческих расходов, основными из которых являются сокращение персонала по результатам аттестации и выполнения программы по оптимизации филиальной сети ПАО «Сбербанк России».

ЗАКЛЮЧЕНИЕ

Расходы - это затраты банка, связанные с осуществлением операций,

обеспечивающих функционирование их деятельности.

Анализ расходов банка производится на основе отчета о финансовых результатах и аналитических таблиц. Анализируются динамика расходов банка в целом, структура и динамика процентных, непроцентных и комиссионных расходов.

Проведенный анализ свидетельствует о повышении эффективности деятельности ПАО «Сбербанк» в 2016 г., это обусловлено главным выходом из кризиса после ухудшения показателей деятельности банка в результате санкций в 2014 г.

Не смотря на некоторое снижение эффективности деятельности в 2015 г., ПАО «Сбербанк» по роду своей деятельности и видам совершаемых операций все более превращается в универсальный коммерческий банк.

ПАО «Сбербанк» динамично развивается по всем направлениям деятельности, обеспечивая клиентам широкий спектр услуг с использованием современных банковских технологий, экономическую безопасность вверенных им средств, качественное и своевременное выполнение поручений клиентов, а также проведение эффективной экономической политики, способствующей достаточно эффективному противостоянию сложившимся кризисным явлениям в экономике страны.

В структуре расходов ПАО «Сбербанк России» в 2016 г. наибольший удельный вес имеют процентные расходы. Фактором улучшения финансовых результатов является увеличение процентных доходов и снижение процентных расходов. Фактором, снижающим финансовые результаты, является опережающий рост непроцентных расходов.

В 2015-2016 гг. стоимость привлеченных средств кредитных организаций и стоимость выпущенных долговых обязательств выше, чем доходность по этим видам активов

Разработаны направления снижения административно-управленческих расходов, основными из которых являются сокращение персонала по результатам аттестации и выполнения программы по оптимизации филиальной сети ПАО «Сбербанк России»

СПИСОК ЛИТЕРАТУРЫ

- Инструкция Банка России от 03.12.2012 № 139-И (с изм. и доп.) «Об обязательных нормативах банков».

- Банковское дело: учебник / О. И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О. И. Лаврушина. — 10-е изд., перераб. и доп. — М.: КНОРУС, 2013.

- Буздалин А. Надежность банка. От формализации к оценке. – М.: Либроком, 2015.

- Вешкин Ю., Авагян Г. Экономический анализ деятельности коммерческого банка. – М.: Магистр, 2014.

Джумабаева А. К. Финансовое состояние кредитных организаций // В сборнике: II Манякинские чтения: уникальный туристско-рекреационный потенциал «Московско-Сибирский тракт» («Золотое кольцо Прииртышья») как элемент устойчивого развития региона» материалы Международной научно-практической конференции студентов, аспирантов, преподавателей, теоретиков и практиков. 2013. С. 38-43.

- Жарковская Е., Арендс И. Банковское дело. – М.: Омега-Л, 2016.

- Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2012.

- Заборовская А.Е. Роль и значение финансового анализа деятельности коммерческого банка // В сборнике: ЭКОНОМИКА, ОБЩЕСТВО, ЧЕЛОВЕК: ТЕОРИЯ, МЕТОДОЛОГИЯ, РЕАЛЬНОСТЬ Сборник научных публикаций: в 2-х частях. Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 71-74.

- Ижендеев А. Анализ деятельности коммерческого банка в курсовых и дипломных работах. – М.: LAP Lambert Academic Publishing, 2016.

- Костерина Т. Банковское дело. – М.: Юрайт, 2015.

- Лаврушин О. Банковский менеджмент. – М.: КноРус, 2016.

Маркова О., Мартыненко Н., Рудакова О., Сергеева Н. Банковские операции. – М.: Юрайт, 2012.

- Новоселов К. В. Налог на прибыль: Руководство по формированию налоговой базы, исчислению и уплате налога. - М.: АйСи Групп, 2016. - С. 136.

- Петров, А. Ю., Петрова, В. И. Комплексный анализ финансовой деятельности банка. - М.: Финансы и статистика, 2017.

- Самедова Е. И. Расходы коммерческого банка как один из элементов, влияющих на формирование прибыли, и их направления // Молодой ученый. — 2014. — №20. — С. 413-416.

Финансово-кредитный словарь. [Электронный ресурс]. Режим доступа: http:// www. вокабула.рф.

- Щербакова Г. Н. Анализ и оценка банковской деятельности (на основе отчётности, составленной по российским и международным стандартам). — М.: Вершина, 2016.

-

Финансово-кредитный словарь. [Электронный ресурс]. Режим доступа: http:// www. вокабула.рф. ↑

-

Самедова Е. И. Расходы коммерческого банка как один из элементов, влияющих на формирование прибыли, и их направления // Молодой ученый. — 2014. — №20. — С. 414. ↑

-

Щербакова Г. Н. Анализ и оценка банковской деятельности (на основе отчётности, составленной по российским и международным стандартам). — М.: Вершина, 2016. — С. 41. ↑

-

Жарковская Е., Арендс И. Банковское дело. – М.: Омега-Л, 2016. – С. 65. ↑

-

Маркова О., Мартыненко Н., Рудакова О., Сергеева Н. Банковские операции. – М.: Юрайт, 2012. – С. 78. ↑

-

Самедова Е. И. Расходы коммерческого банка как один из элементов, влияющих на формирование прибыли, и их направления // Молодой ученый. — 2014. — №20. — С. 414. ↑

-

Джумабаева А. К. Финансовое состояние кредитных организаций // В сборнике: II Манякинские чтения: уникальный туристско-рекреационный потенциал «Московско-Сибирский тракт» («Золотое кольцо Прииртышья») как элемент устойчивого развития региона» материалы Международной научно-практической конференции студентов, аспирантов, преподавателей, теоретиков и практиков. 2013. С. 38. ↑

-

Вешкин, Ю. Г., Авагян, Г. Л. Экономический анализ деятельности коммерческого банка: Учебное пособие / Ю. Г. Вешкин, Г. Л. Авагян. - М.: Магистр, 2017. - С. 132. ↑

-

Банковское дело / О. И. Лаврушин, И. Д. Мамонова, Н. И. Валенцева и др. - М.: КноРус, 2015. - С. 245. ↑

-

Петров, А. Ю., Петрова, В. И. Комплексный анализ финансовой деятельности банка. - М.: Финансы и статистика, 2017. - С. 103. ↑

- Особенности кадровой стратегии кредитных организаций (Теоретические основы кадровой стратегии)

- Анализ состояния и использования основных средств коммерческого банка (на примере ПАО «ОТП-Банк»)

- Государственная социальная политика в сфере занятости молодежи - региональный аспект (Государственная молодежная политика в Российской Федерации: цели, задачи, основные направления)

- Понятие оперативно-розыскной деятельности (История формирования понятия «оперативно-розыскная деятельность»)

- Гражданско-правовые способы защиты права собственности (Понятие собственности и права собственности)

- Защита права собственности (Правовое регулирование защиты права собственности)

- Развитие самостоятельности младших школьников (Развитие самостоятельности - актуальная проблема теории и практики)

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере АО АКБ «НОВИКОМБАНК»)

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере ПАО «Сбербанк России»)

- Понятие и виды ценных бумаг (Теоретические положения и практические рекомендации, направленные на совершенствование правового регулирования отношений в сфере рынка ценных бумаг)

- Исковая давность и ее гражданско-правовое значение (Общая характеристика сроков исковой давности)

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (Экономическая сущность трудовых ресурсов банка)