Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере ПАО «Сбербанк России»)

Содержание:

Введение

Формирование нынешней российской экономики сопровождается изменением всех финансовых институтов. Трансформация к двухуровневой банковской системе и образование фондового рынка, тесно переплетающиеся между собой, стали более заметными событиями финансово-кредитных преобразований в стране. Банки теперь выступают не только как профессиональные участники рынка ценных бумаг (РЦБ), а сам РЦБ России, в определенной мере, является банковским. Быстрый темп преобразований, которые происходят в экономике страны и еѐ финансовой сфере, определяет актуальность исследования операций банков с ценными бумагами, являющиеся главным инструментом регулирования мобильности банка. Воздействие операций с ценными бумагами на деятельность банков и изменения, которые происходят в их структуре, представляют особый интерес.

Современный РЦБ, как и любой другой рынок, невозможен без активных профессиональных участников. Но следует заметить, что не любое лицо или не любая организация могут выступать в роли данного участника. Для этого необходимо соответствовать требованиям по опыту, знаниям, капиталу, установленных уполномоченными на это организациями или органами. Современный российский РЦБ не в силах обеспечить действенную работу профессиональных участников, так как находится под влиянием финансового кризиса в стране, политической, а также социальной нестабильности.

Актуальность работы выражается в том, что деятельность Сбербанка на РЦБ как профессионального участника рынка ценных бумаг является в современных условиях немаловажным аспектом успешного функционирования банка. В современных условиях функционирование финансового сектора отечественной экономики требует определенной перестройки. Особое 4 внимание уделяется банковскому сектору, который в настоящее время находится в процессе реформирования.

Объектом исследования выступает ПАО «Сбербанк России».

Предметом исследования в данной работе является деятельность банков как профессиональных участников РЦБ.

Цель работы состоит в исследовании операций коммерческих банков с ценными бумагами.

Для реализации поставленной цели необходимо решить следующие задачи:

- определить сущность понятие ценных бумаг и изучить их виды;

- рассмотреть виды операций банков с ценными бумагами;

- провести анализ операций банков на рынке ценных бумаг в России;

- провести анализ портфеля ценных бумаг ПАО «Сбербанк России»;

- провести анализ операций ПАО «Сбербанк России»; ПАО «Сбербанк России» с ценными бумагами;

- определить проблемы развития операций ПАО «Сбербанк России» с ценными бумагами;

- определить перспективы развития операций ПАО «Сбербанк России» с ценными бумагами.

Теоретическую основу исследования составили данные учебной и периодической литературы, а также данные сети Интернет.

Глава 1. Теоретические аспекты операций банков с ценными бумагами

1.1. Ценные бумаги: сущность, понятие, виды

Ценные бумаги имеют юридическую силу, подтверждают имущественное право владельца, подтверждают долговые обязательства и регламентируют его взаимоотношения с эмитентом законодательными актами. Владелец ценных бумаг называется инвестором, а лицо, выпускающее ценные бумаги - эмитентом[1].

Есть несколько типов ценных бумаг, которые следует включать в каждый портфель – это фьючерсные контакты, облигации, опционы и акции учреждений. Потребность в разнообразии портфеля ценных бумаг обусловлена тем, что при фиксации убытка по одному виду финансового инструмента, другой его перекрывает прибылью. Таким образом, комплексная доходность ценных бумаг увеличивается, а риски сводятся к наименьшему значению.

Фьючерс – это контракт на поставку каких-либо товаров, которые вы обязуетесь приобрести в будущем.

Опцион – это договор между покупателем и продавцом, предоставляющий право купить или продать по согласованной сторонами сумме ценную бумагу, продукт или услугу.

Облигация по сути служит средством привлечения заёмных финансовых средств для учреждений или государства. Она предоставляет собственнику право на приобретение номинальной стоимости бумаги, или имущественного характера. Облигации низкодоходные, но нерискованные активы.

Акция – это ценная бумага учреждения, которая даёт право на получение дивидендов, часть имущества организации[2].

Рассмотрим более подробно представленные выше виды ценных бумаг.

Фьючерс или фьючерсный контракт представляет собой ценную бумагу, которая закрепляет за сторонами сделки обязательства о покупке или продаже оговоренного товара по оговоренной цене в обозримом будущем. Каждая из сторон несёт обязательства не только перед партнёром по сделке, но и перед биржей, при посредничестве которой заключался фьючерс. Принципиальное отличие фьючерсных контрактов от опционов состоит в строгости фьючерса. Если опцион предоставляет право, то фьючерс накладывает обязанности на обе стороны, принимающие участие в его заключении. Необходимо понимать, что при составлении такого контракта, сделка не может и не должна состояться сиюминутно. Название контракта "future" в переводе на русский язык означает "будущее"[3].

Главной целью использование фьючерсов является формирование цены на тот или иной товар и сохранение её в будущем. Как правило, с помощью фьючерсных контрактов те или иные игроки финансового рынка эффективно страхуют себя от различных рисков, связанных с изменением стоимости товара. Кроме того, нечистоплотные трейдеры, имеющие хороший профессиональный опыт, умело спекулируют на составлении фьючерсов. Цель таких операций - получение экономической прибыли.

Опцион – это договор который представляет из себя контракт, дающий право в течение заранее определенного по договору срока, покупать или же продавать активы. Покупатель опциона имеет право, но не обязательство, купить или продать определенное количество базового актива по определенной цене в заранее обговоренную дату или в любой срок до наступления этой даты.[4]

Существуют следующие разновидности опциона: опцион с правом на покупку базового актива и опцион с правом на продажу базового актива. Также опционы исполненные до наступления договоренного срока принято называть «Американским», а опцион совершенный по истечению ранее установленной даты, называется — «Европейский». Сумма, оплаченная покупателем опциона, называется премиумом. Цена определяется заранее, и является «ценой исполнения». Крайний срок также называется датой исполнения. После этой даты опцион прекращает свое существование[5].

В отличие от фьючерсов, которые работают на организованных рынках, опционы используются в обороте либо на внебиржевых рынках, либо на регулируемых рынках. Внебиржевые опционы в большинстве случаев связаны с частыми это часто переговорами между банком и его клиентами. Клиент, как правило, покупатель или продавец банка. На таких внебиржевых опционах нет посредника или посредничества. После того, как две стороны договорились о сделке, отменить или расторгнуть такое соглашение, становиться уже невозможным. Кроме того существует так называемый контрагентный риск. Поскольку договор составлен и заключен без посредников, существует немалая вероятность того, что одна или другая сторона не выполнит своих обязательств.

Облигация – это особый инструмент долгосрочной задолженности. Облигация – это определенная кредитная ценная бумага, которая представляет собой долговое обязательство или правительства или же фирмы и гарантирующая владельцу возврат определенного долга в течение назначенного периода времени — в форме постоянных выплат назначенной суммы денег, выигрышным или любыми другими способами.

Облигация, в свою очередь удостоверяет восполнение денежных средств ее непосредственным владельцем и подтверждает главное обязательство самого получателя возместить отведенную ему номинальную стоимость данной ценной бумаги в предусмотренный для нее срок с уплатой назначенного процента (если такое не предусмотрено заблаговременно условиями выпуска). Облигация, это определенный торговый инструмент, который в свою очередь выступает определенным долговым обязательством и имеет установленную доходность[6].

Акция — это эмиссионная ценная бумага. Она закрепляет право владельца (акционера) на обладание частью прибыли акционерного общества (предприятия) как дивиденды. Акционер также имеет право участвовать в управлении предприятием и получать часть имущества акционерного общества во время его ликвидации. Акция является обычно именной ценной бумагой[7].

Итак, ценные бумаги имеют юридическую силу, подтверждают имущественное право владельца, подтверждают долговые обязательства и регламентируют его взаимоотношения с эмитентом законодательными актами. Владелец ценных бумаг называется инвестором, а лицо, выпускающее ценные бумаги - эмитентом. Все ценные бумаги делятся на основные и производные. Основные виды ценных бумаг подтверждают права владельца на имущество, на денежные средства, на продукцию. А производственные ценные бумаги дают право купить или продать основные ценные бумаги. К основным ценным бумагам относятся акции, облигации, казначейские обязательства государства. К производным ценным бумагам относятся опцион и фьючерсные сделки.

1.2. Виды операций банков с ценными бумагами

Банки являются активными участниками финансового рынка Российской Федерации, в частности рынка ценных бумаг по следующим причинам:

- необходимость размещения денежных средств, предоставляемых клиентами банков во временное пользование;

- потребность в привлечении ресурсов при формировании и увеличении уставного капитала банков;

- защита активов банков от инфляции и обесценения;

- осуществление операций с ценными бумагами от имени и по поручению клиентов банков.

Особенность деятельности российских банков на рынке ценных бумаг в отличие от других профессиональных участников заключается в том, что они осуществляют операции на этом рынке по общим правилам, действующим для всех его участников, но при этом они должны еще соблюдать и дополнительные правила, устанавливаемые для них Банком России. В частности, для проведения банками операций с ценными бумагами требуется лицензия Банка России.

Согласно Федеральному закону "О банках и банковской деятельности"[8] коммерческим банкам разрешается проведение следующих операций с ценными бумагами:

- выпускать, покупать, продавать, хранить ценные бумаги, осуществлять иные операции с ними;

- оказывать брокерские и консультационные услуги;

- осуществлять расчеты по поручению клиентов, в том числе по операциям с ценными бумагами;

- управлять ценными бумагами по поручению клиента (доверительные или трастовые операции)6.

Указанные операции с ценными бумагами формируют различные виды деятельности, среди которых можно выделить следующие:

- деятельность банков как эмитентов;

- деятельность банков как инвесторов;

- деятельность банков, как профессиональных участников рынка ценных бумаг: брокерская, дилерская, депозитарная, клиринговая.

Деятельность банков как эмитентов включает в себя операции по эмиссии (выпуску) собственных ценных бумаг и их первичному размещению, а также операции по обеспечению реализации прав инвесторов, удостоверенных эмитированными банками ценными бумагами. К последним операциям относятся выплата процентов и дивидендов, погашение долговых ценных бумаг при наступлении срока, создание условий для участия владельцев акций в управлении банком, включая проведение общих собраний акционеров, предоставление информации о деятельности банка-эмитента в соответствии с действующим законодательством[9].

Банки-эмитенты представляют тех участников фондового рынка, которые заинтересованы в привлечении инвестиционных средств. Механизм этого привлечения может быть разным: облигационные выпуски, эмиссия акций. Выпуск ценных бумаг российскими банками производится в основном на внутреннем рынке. При этом банковские организации не обладают монопольным правом выпуска ценных бумаг. По этой причине возникает конкуренция между выпущенными ценными бумагами банков и других профессиональных участников финансового рынка[10].

Далее проведем анализ деятельности профессиональных участников фондового рынка на рынке долговых ценных бумаг выпущенных российскими организациями, так как именно это вид ценных бумаг является наиболее привлекательным для инвесторов. Интерес к данному виду ценных бумаг среди банков связан с тем, что долговые ценные бумаги, внесенные в ломбардный список Банка России, выступают в качестве залогового имущества банков для получения кредита в целях сокращения дефицита банковской ликвидности.

1.3. Анализ операций банков на рынке ценных бумаг в России

На сегодняшний день главным инструментам вложений средств банковской системы в России является кредитование. Вторым по объем) источником является инвестиционная деятельность на рынке ценных бумаг. Ценные бумаги позволяют диверсифицировать активы, увеличивать доходы и ликвидность кредитных организаций. В структуре активов инвестиции занимают 10 -15 %.

Так, вложения банков в ценные бумаги за декабрь 2014 года выросли на 63 % благодаря приросту на 7,7 % вложений в долговые ценные бумаги, а также на 8,7 % - в долевые ценные бумаги. Одновременно увеличился на 9,4 % объем учтенных векселей, а портфель участия в дочерних и зависимых акционерных обществах сократился на 2,1 %. Портфель ценных бумаг за 2015 год уменьшился на 4,7 % , при этом долговые ценные бумаги, занимающие 80 % портфеля, сократились на 4,6 %. Более существенно сократился портфель долевых ценных бумаг (на 23,0 %) и векселей (на 8,4 %). Портфель ценных бумаг за 2016 год уменьшился на 2,8 % , в основном за счет сокращения на 2,6 % вложений в долговые ценные бумаги[11].

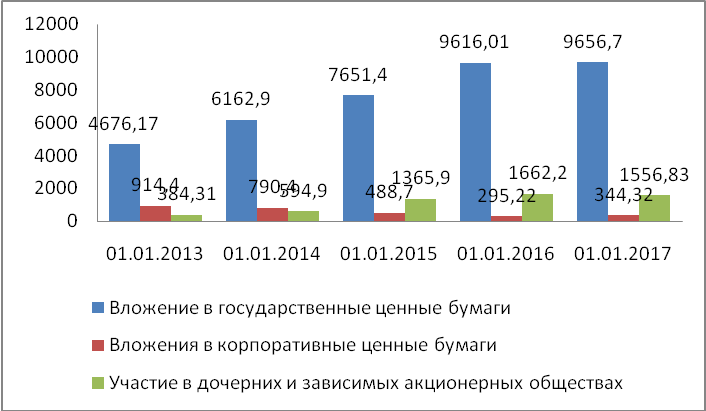

Инвестиционная деятельность банков на рынке ценных бумаг в России имеет ряд особенностей. Банки являются активными участниками рынка ценных бумаг, темпы роста активности банковского сектора очень высоки: с 2012 г. по 2016 г. вложения в ценные бумаги по общему объему выросли приблизительно в 1,5 раза, что наглядно представлено па рисунке 1.

Рисунок 1 - Структура вложений российских коммерческих банков в ценные бумаги, млрд. руб.

Как видно из рисунка 1, в структуре вложений банков в ценные бумаги основную долю, около 80 %, составляют долговые обязательства. Кроме того, растёт доля участия банков в дочерних и зависимых обществах, что отражает рост инвестиций банков в развитие собственно финансового сектора, усиление тенденции к интеграции финансовых структур.

Проводя анализ вложений коммерческих банков РФ, можно сделать выводы, что ситуация, которая складывается на отечественном рынке ценных бумаг, оказывает прямое влияние на инвестиционную деятельность банков, определяя тенденции формирования портфеля ценных бумаг. Так, например, при менее низком доходе государственные долговые обязательства обладают большей степенью надежности, в сравнении с корпоративными ценными бумагами, поэтому их доля значительно выше в общем объеме вложений[12].

Рассмотрим динамику структуры вложения российских банков в долговые ценные бумаги по данным (см. табл. 1)[13]. Для структуры вложений 2013 года характерна высокая степень диверсификации инвестиционного портфеля. Увеличилась доля финансирования банками других российских кредитных организаций (с 4 % до 10 %), однако снизилась доля финансирования российских компаний, что является негативной динамикой и означает, что для банков выгоднее финансировать компании преимущественно с помощью проведения традиционных банковских операций кредитования.

Таблица 1 - Динамика вложений коммерческих банков в долговые ценные бумаги, млрд.руб.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Изменения 2016 г. к 2012 г. |

|

Вложения в долговые обязательства — всего |

5265,09 |

6162,88 |

7651,44 |

% 16,06 |

9656, 77 |

4391,68 |

|

в том числе: |

||||||

|

долговые обязательства РФ |

945,07 |

814,10 |

126837 |

2546,47 |

3450,27 |

2505Д) |

|

долговые обязательства субъектов РФ и органов местного самоуправления |

98,06 |

131,80 |

108,87 |

190,56 |

239,40 |

14134 |

|

долговые обязательства, выпущенные кредитными организациями - резидентами |

492,89 |

410,26 |

456,42 |

534,76 |

443,63 |

-492,60 |

|

долговые обязательства, выпущенные нерезидентами |

791,32 |

883,19 |

1301,04 |

2517,5 |

231133 |

1520,01 |

|

прочие долговые обязательства резидентов |

863,82 |

687,84 |

666,44 |

1210,31 |

13%, 15 |

53233 |

|

долговые обязательства, переданные без прекращения признания |

2014,90 |

3248,86 |

4261,63 |

2698,06 |

1764,49 |

-250,41 |

Наблюдается значительное увеличение долговых обязательств Российской Федерации с 945,07 млрд. руб. в 2012 году до 3450,27 млрдруб. в 2016 году. Уменьшение долговых обязательств, переданных бет прекращения признания 2012 г. с 2014,90 млрдруб. до 1764,49 млрдруб. в 2016 г.

К 2016 году на 3 % снизилась доля вложений в долговые обязательства других кредитных организаций - резидентов, также уменьшилось финансирование российских компаний путем вложения банками в их долговые обязательства (с 25 % до 17 % ), увеличилась доля инвестиций в долговые бумаги нерезидентов (с 21 до 35 % ), что обусловлено динамикой валютного курса. Подобная ситуация, возможно, связана с введением санкций против России в 2014 в результате политических действий России по вопросам Украины. Снижение объема инвестиций в долговые обязательства субъектов РФ и органов местного самоуправления свидетельствует о понижении привлекательности таких ценных бумаг для банков[14].

Таким образом, веденные в 2014 год санкции против российских банков снижают их инвестиционную активность в отношении российских компаний, в том числе и в долговые бумаги. Банки при этом преследуют цель сохранения своих средств и повышение своей ликвидности.

Рассмотрим структуру вложения в долговые ценные бумаги, которая представляет собой диверсифицированный портфель (см. рис. 2).

Рисунок 2 – Структура вложений коммерческих банков в долговые ценные бумаги 01.01.2017

Инвестиции в обязательства Российской Федерации на 01.012017 год занимают первое место в структуре банковских вложений в ценные бумаги - 3 450 279 млн .руб (36 %). На втором месте находятся вложения в долговые обязательства нерезидентов - 2 311 334 млн.руб (24 %).

Что касается динамики шюжений в долевые ценные бумаги, анализ данных последних 5 лет покатал, что к 2016 году в сравнении с 2012 банки значительно сократит инвестиции с 790391 мли.руб на 01.01.2014 г. до 344328 млн.руб. на 01.01.2017 г. С 2013 года, по мере нарастания негативных тенденций в экономике, банки сокращают вложения в акции с целью спекуляций на фондовом рынке (см. табл. 2).

Таблица 2 - Динамика структуры вложений в долевые ценные бумаги, млн.руб.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Изменени я 2016 г. к 2012 г. |

|

Втожения в долевые ценные бумаги — всего |

791634 |

790391 |

488713 |

295228 |

344328 |

-447306 |

|

в том числе: |

||||||

|

кредитгных органитаций —резндешов |

8473 |

5116 |

4113 |

13456 |

2643 |

-5830 |

|

нерезндетгтов |

82242 |

94545 |

84504 |

51375 |

46909 |

-35333 |

|

прочих peзидентов |

646076 |

591672 |

197775 |

139313 |

159183 |

-486893 |

|

долевые ценные бумаги, переданные без прекращения признания |

73971 |

116602 |

124 840 |

10609 |

14040 |

-59931 |

Рассматривая крупнейшие банки на рынке ценных бумаг, можно отметить, что в августе 2016 года суммарный объем вложений в ценные бумаги 200 крупнейших банков России, уменьшился на 282,5 млрдруб. (2,9 %), до 9,47 трлн. руб.

В состав первой тройки банков с начала 2017 года, также как и в 2016 году по вложениям в ценные будил» входят: ПАО Сбербанк России, ПАО ВТБ, ОАО «Газпромбанк» (см. табл. 3).

Таблица 3 - Десять крупнейших банков России по вложениям в ценные бумаги, тыс.руб.

|

№ |

Наименование банка |

01.01.2016 г. |

01.01.2017 г. |

Изменения 2017 г. к 2016 г. |

|

1 |

Сбербанк России |

2 287225 576 |

2 054 659285 |

-232 566291 |

|

2 |

ВТБ Банк Москвы |

1 100224952 |

1028 118311 |

-72 106641 |

|

3 |

Газпромбанк |

663 640 140 |

556571445 |

-107068695 |

|

4 |

ФК Открытие |

393 856 356 |

527363 932 |

133 507576 |

|

5 |

Альфа - банк |

341293 568 |

370673 819 |

29 380251 |

|

6 |

БМ - Банк (бывш. Банк Москвы) |

358319218 |

293 763 364 |

-64 555 854 |

|

7 |

Рост Банк |

76620273 |

251 604 189 |

174 983916 |

|

8 |

Россельхозбанк |

249669911 |

250971431 |

1 301 520 |

|

9 |

ВТБ 24 |

224650755 |

213488966 |

-11 161789 |

|

10 |

Национальный Клиринговый Цешр |

161 143478 |

205 637671 |

44494 193 |

Анализируя таблицу 3, можно отметить, что у многих банков на 01.01.2017г. по объему вложений в ценные бумаги наблюдается уменьшение вложений по сравнению с 01.01.2016 годом. 11оложительная динамика наблюдается у ФК Открытие, Альфа - Банка, Рост Банка и Россельхозбанка[15].

Таким образом, российский рынок ценных бумаг можно отнести к категории развивающихся рынков, как и саму банковскую систему. Неравномерность концентрации активов коммерческих банков, предпочтение работы банков преимущественно с долговыми ценными бумагами, ориентация на вложения в государственные ценные бумаги, в ущерб корпоративным - особенности современного состояния российского рынка. В то же время наблюдается рост инвестиций банковского сектора в развитие финансовых структур.

Глава 2. Анализ операций ПАО «Сбербанк России» с ценными бумагами

2.1. Анализ портфеля ценных бумаг банка

Группа Cбербанк – крупнейший финансовый институт Центральной и Восточной Европы. Банк был основан в 1841 году и в 2016 году отметил свое 175-летие. Основным видом деятельности Группы является предоставление финансовых услуг и сервисов розничным и корпоративным клиентам во всех регионах присутствия. География Группы охватывает 22 страны, включая Российскую Федерацию. Количество клиентов Группы – 145,6 млн.

Сегодня бизнес-модель Сбербанка акцентирована на удовлетворение основных финансовых потребностей клиентов, однако со временем в нее будут интегрированы и предложения нефинансовых сервисов. Современные технологии серьезно меняют способ взаимодействия клиента с банком, и в долгосрочной перспективе изменится сама суть банка как финансового института: из оператора финансовых транзакций по требованию клиента банк трансформируется в платформу взаимодействия с клиентом, где финансовые услуги станут лишь частью клиентского предложения[16].

Одним из российских банков, который предлагает на рынке инвестиционные продукты, ведет обширную инвестиционную деятельность по развитию предприятий, является ПАО «Сбербанк России». Он является кровеносной системой российской экономики, занимает треть ее банковской системы. На его долю по общему объему активов приходится более 28 % совокупных банковских активов (см. табл. 4).

В 2016 году Сбербанк продолжил усиливать свои позиции на розничных рынках, в то же время доля в корпоративном сегменте снизилась. На рынке кредитования частных клиентов Сбербанк заметно увеличил долю по кредитным картам, а также кредитам наличными. Однако на рынке ипотечного кредитования конкуренция серьезно обострилась, в том числе из-за Программы государственной поддержки ипотеки, в связи с чем доля Сбербанка немного снизилась.

Таблица 4 - Доля ПАО Сбербанк в основных сегментах российского финансового рынка, %

|

|

2014 |

2015 |

2016 |

|

Активы |

29,1 |

28,7 |

28,9 |

|

Кредиты корпоративным клиентам |

35,0 |

32,2 |

31,7 |

|

Кредиты частным клиентам |

35,9 |

38,7 |

40,1 |

|

Средства корпоративных клиентов |

21,9 |

25,0 |

22,1 |

|

Средства частных клиентов |

45,0 |

46,0 |

46,6 |

|

Капитал |

28,7 |

29,7 |

33,5 |

Рассмотрим структуру портфеля ценных бумаг ПАО «Сбербанк России» в таблице 5.

Таблица 5 - Структура портфеля ценных бумаг ПАО «Сбербанк России» в 2014–2016 гг.

|

Портфель ценных бумаг |

2014 г. |

2015 г. |

2016 г. |

Отклонение (+/-) 2016 г. к 2014 г. |

||||

|

млн руб. |

% от суммы |

млн руб. |

% от суммы |

млн руб. |

% от суммы |

млн руб. |

долей, % |

|

|

Ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков |

144633 |

6,31 |

825688 |

29,03 |

405978 |

12,85 |

261345 |

6,54 |

|

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи |

1744228 |

76,07 |

1745490 |

59,42 |

2316357 |

73,33 |

572129 |

–2,74 |

|

Инвестиционные ценные бумаги до погашения |

403988 |

17,62 |

366474 |

12,48 |

436472 |

13,82 |

32484 |

–3,8 |

|

Итого портфель ценных бумаг |

2292849 |

100,00 |

2937652 |

100,00 |

3158807 |

100,00 |

865958 |

– |

В условиях нестабильности национальной экономики и ухудшения ситуации на финансовом рынке России ПАО «Сбербанк России» внес существенные изменения в политику управления портфелем ценных бумаг. Банк сократил долю «инвестиционных ценных бумаг до погашения» с 17,62% в 2014 г. до 13,82% в 2016 г. и «инвестиционных ценных бумаг, имеющихся в наличии для продажи» с 76,07% в 2014 г. до 73,33% в 2016 г. Финансовый институт активно наращивал портфель «ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков» с 6,31% в 2014 г. до 12,85% в 2016 г.

Одновременно в денежном выражении произошел рост «инвестиционных ценных бумаг, имеющихся в наличии для продажи», с 1 744 228 млн руб. в 2014 г. до 2 316 357 млн руб. в 2016 г. за счет высоконадежных долговых инструментов, позволяющих банку иметь долгосрочный запас ликвидности (облигации федерального займа) и вложений в облигации корпоративных эмитентов (отечественных и иностранных компаний). При этом стоимость портфеля ценных бумаг ПАО «Сбербанк России» за анализируемый период увеличилась на 37,77%, с 2 982 849 млн руб. в 2014 г. до 3158 807 млн руб. в 2016 г. Необходимо отметить, что доля вложений в ценные бумаги в активах группы увеличилась с 10,9% в 2014 г. до 15,0% в 2016 г., что подчеркивает значимость и доходность инвестиционной деятельности ПАО «Сбербанк России» на рынке ценных бумаг.

В приложении 1 отражена динамика вложений в долговые инструменты, которые ПАО «Сбербанк России» удерживает до окончания срока их обращения.

Наибольший удельный вес в структуре портфеля долговых ценных бумаг, удерживаемых до погашения, на протяжении анализируемого периода занимают облигации федерального займа (ОФЗ) и корпоративные облигации. Удельный вес ОФЗ снизился с 50,48% в 2014 г. до 35,93% в 2016 г., а корпоративных облигаций увеличился с 34,45% в 2014 г. до 51,52% в 2016 г., что связано с большей доходностью корпоративных облигаций по сравнению с облигациями федерального займа. Наибольший прирост портфеля ценных бумаг был обеспечен корпоративными облигациями – с 139 209 млн руб. до 224 891 млн руб., увеличение произошло на 61,54%.

В приложении 2 отражены купонные ставки и динамика вложений ПАО «Сбербанк России» в долговые ценные бумаги. Вложения в корпоративные облигации рассматриваются банком как одна из форм кредитования реального сектора российской экономики. Вложения осуществлялись в облигации крупнейших эмитентов: ОАО «АНК «Башнефть», ПАО «Мобильные ТелеСистемы», ПАО «Лукойл», ОАО АФК «Система», ОАО «РЖД», ПАО «Атомэнергопром». Приобретены еврооблигации ОАО «Газпром», ТНК-BP, ПАО «АК «Транснефть», ПАО «ВымпелКом», ПАО «Лукойл». Диверсифицируя свой портфель, банк осуществил выход на новые сегменты рынка ценных бумаг: был значительно расширен перечень эмитентов и выпусков еврооблигаций российских эмитентов, в которые осуществлялись вложения средств; приобретались облигации правительств Германии и Франции, а также американские депозитарные расписки на акции российских эмитентов. К концу 2016 г. данные бумаги были реализованы.

Следует отметить, что основной объем приобретенных банком ценных бумаг составляли выпуски, входящие в Ломбардный список Банка России, что значительно повысило возможности получения банком рефинансирования в Банке России. По итогам декабря 2015 г. Сбербанк занял первое место в рейтингах Московской биржи РТС-ММВБ ведущих операторов биржевого рынка, как негосударственных облигаций, так и государственных облигаций в режиме основных торгов. В течение 2015 г. Сбербанк совершал операции более чем с 370 выпусками облигаций около 140 эмитентов.

Таким образом, инвестиционную деятельность Сбербанка России на рынке ценных бумаг в целом можно назвать достаточно эффективной и позволяющей банку диверсифицировать свои доходы.

2.2. Анализ операций банка с ценными бумагами

Обыкновенные и привилегированные акции банка котируются на российских биржевых площадках с 1996 г.: включены в котировальный список ценных бумаг первого (высшего) уровня, допущенных к торгам ПАО Московская Биржа. Включение ценных бумаг в Список может осуществляться с включением и без включения в котировальные списки.

Американские депозитарные расписки (АДР) на обыкновенные акции ПАО Сбербанк котируются на Лондонской и Франкфуртской фондовых биржах, допущены к торгам на внебиржевом рынке в США с июня 2011 г.

Основным акционером и учредителем ПАО Сбербанк является Банк России (табл. 6), который владеет 50 % уставного капитала плюс одна голосующая акция. Другими акционерами банка являются международные и российские институциональные инвесторы и физические лица.

Таблица 6 - Структура акционеров ПАО Сбербанк, %

|

Доли в уставном капитале |

2014 г. |

2015 г. |

2016 г. |

Изменение (2015—2016 гг.) |

|

Стратегический инвестор (Банк России) |

50,00 +1 |

50,00 +1 |

50,00 +1 |

- |

|

Юридические лица - нерезиденты |

44,00 |

43,52 |

43,26 |

-0,26 |

|

Юридические лица - резиденты |

2,30 |

2,52 |

2,83 |

+0,31 |

|

Частные инвесторы |

3,70 |

3,69 |

3,61 |

-0,05 |

На протяжении 2016 г. обыкновенные акции ПАО Сбербанк опережали индекс ММВБ и завершили год ростом на 84,4 %. Уверенный рост в начале года во многом был связан с эффектом низкой базы, поскольку банковский сектор пострадал больше других в декабре 2015 г., а также с определенной стабилизацией во внешних отношениях России. Темп роста акций ПАО Сбербанк во втором полугодии ускорился благодаря восстановлению прибыльности банка, а также росту интереса со стороны иностранных инвесторов к бумагам на фоне улучшения ожиданий по прибыли. Серьезным катализатором курсового роста также стало проведение Дня инвестора в октябре 2016 г., на котором топ-менеджмент ПАО Сбербанк подтвердил выполнение целей Стратегии развития до 2018 г. Ценные бумаги ПАО Сбербанк по-прежнему остаются самыми ликвидными на российских торговых площадках: так объемы торгов на Московской бирже за 2016 г. обыкновенными и привилегированными акциями ПАО Сбербанк составили более 2,5 трлн руб., что составило около 30 % от всего объема торгов на Московской бирже (8,3 трлн рублей) и сопоставимо с суммарным объемом торгов крупнейших российских «голубых фишек» («Газпрома», «Лукойла», «Роснефти») вместе взятых.

Анализ выплаты объявленных и начисленных дивидендов. В 2016 г. по итогам работы за 2015 г. банк направил на выплату дивидендов 3,5 % чистой прибыли, приходящейся на акционеров и определенной на основе годовой консолидированной финансовой отчетности по МСФО. В соответствии с Положением о дивидендной политике банка (в новой редакции) указанный объем отчислений от чистой прибыли позволил банку в 2016 г. выплатить дивиденды в равном размере (по 45 коп.) владельцам обыкновенных и привилегированных акций. Принимая во внимание высокий уровень макроэкономической неопределенности, такой объем выплаты дивидендов позволил обеспечить поддержание уровня достаточности капитала банка, который испытал серьезное давление на фоне девальвации рубля. Тем не менее, банк считает целесообразным сохранить целевой ориентир по размеру выплат дивидендов, указанный в Стратегии развития банка до 2018 года, на уровне 20 % от чистой прибыли по МСФО. Данные о выплате дивидендов по акциям Сбербанка за период 2009 -2015 гг. приведены в табл. 7.

Таблица 7 – Выплата дивидендов по акциям ПАО «Сбербанк России»

|

По итогам года |

Год выплаты |

Дивиденды, руб. на одну акцию |

|

|

Обыкновенные акции |

Привилегированные акции |

||

|

2009 |

2010 |

0,08 |

0,45 |

|

2010 |

2011 |

0,92 |

1,15 |

|

2011 |

2013 |

2,08 |

2,59 |

|

2013 |

2014 |

2,57 |

3,20 |

|

2014 |

2015 |

3,20 |

3,20 |

|

2015 |

2016 |

0,45 |

0,45 |

Вопрос о выплате дивидендов по итогам работы за 2016 г. был рассмотрен Наблюдательным советом 12 апреля 2017 г. По итогам заседания Наблюдательный совет рекомендовал ГОСА проголосовать за выплату дивидендов в размере 1,97 руб. на одну обыкновенную акцию и 1,97 руб. на одну привилегированную.

Следует отметить, что в 2012 г. ПАО Сбербанк была создана дочерняя организация «Sberbank CIB» в рамках интеграции банка и инвестиционной компании «Тройка Диалог». Sberbank CIB - корпоративно-инвестиционный бизнес ПАО Сбербанк. Ключевыми направлениями деятельности являются корпоративное кредитование (включая торговое финансирование), документарный бизнес, инвестиционно-банковские услуги, торговые операции с ценными бумагами, собственные инвестиции. Sberbank CIB предоставляет своим клиентам, в числе которых крупнейшие корпорации, финансовые институты, государства, федеральные и субфедеральные органы власти и организации, интегрированные финансовые решения и услуги финансового советника.

Основные достижения в направлении торговых операций на валютном рынке в 2016 г. связаны с реализацией крупных конверсионных сделок с корпоративными клиентами объемом более 1 млрд долл. без влияния на курс, с запуском нового продукта - форвард с открытой датой, с оптимизацией операций, совершаемых через платежную систему Visa, а также с запуском в пилотную эксплуатацию платформы электронной торговли Sberbank Markets.

Развивались операции с валютно-процентными производными инструментами и динамическим управлением кредитным риском контрагентов. Запущены новые продукты: кредит со встроенным квантосвопом, гарантия участия в сделке и залоговый депозит.

ПАО Сбербанк активно работал на денежном рынке. Основной рыночной тенденцией в 2015 г. стало сокращение объема задолженности кредитных организаций в рублях и долларах перед органами кредитно-денежной политики. При этом рефинансирование происходило в первую очередь за счет роста краткосрочных валютных пассивов банков. На этом фоне ПАО Сбербанк увеличил портфель обратного РЕПО с 1,5 до 3 млрд долл. Также были реализованы новые продукты, которые позволяют:

- размещать доллары США и евро через операции РЕПО на Московской бирже как на междилерском рынке, так и через центрального контрагента;

- осуществлять операции займа ценных бумаг без обеспечения, что позволяет ПАО Сбербанк привлекать дополнительную ликвидность;

- заключать сделки РЕПО с плавающей ставкой.

В заключение отметим, что еще одним важным направлением развития бизнеса, вступившим в фазу активного развития в 2016 г., стало Commodity Trade Finance (CTF) - финансирование поставок сырьевых товаров, которое ПАО Сбербанк развивает на платформе дочернего банка в Швейцарии. Эта продуктовая линейка предназначена в первую очередь для трей- динговых компаний, занимающихся торговлей на международном рынке нефтью, углем, металлами, зерном и так далее. Клиентами дочернего банка ПАО Сбербанк в Швейцарии уже являются крупнейшие мировые трейдеры, а также лидеры российского экспорта данных отраслей. Объем реализованных сделок по направлению CTF, обеспечивающему в основном поддержку российского экспорта, составил более 480 млн долл., что позволило увеличить портфель по этому направлению бизнеса более чем в 3,5 раза.

2.3. Проблемы развития операций банка с ценными бумагами

Одной из самых главных проблем деятельности ПАО «Сбербанк России» на рынке ценных бумаг заключается в действующих санкциях.

Например, с 1 августа 2014 г. Евросоюз ограничил доступ к рынкам капитала ЕС российским государственным банкам, входящим в пятерку крупнейших кредитных институтов России - Сбербанку, ВТБ, Газпромбанку, Россельхозбанку, а также госкорпорации Внешэкономбанк[17].

Инвесторам из Евросоюза запрещается прямо или косвенно приобретать, продавать, предоставлять брокерские услуги или помощь в выпуске или иными способами иметь дело с акциями, облигациями и подобными инструментами денежного рынка со сроком обращения более 90 дней, выпущенными этими российскими банками.

Существенным фактором является психологическое влияние санкций на потенциальных инвесторов, кредиторов и контрагентов, что ведет к снижению уровня доверия к российским эмитентам и финансовым учреждениям. Этому способствует и переоценка рейтингов российских кредитных организаций и эмитентов крупнейшими международными рейтинговыми агентствами, которые в 2015 г. в своих оценках вынесли негативный прогноз практически по всем кредитным организациям[18].

Фондовый рынок является для банков не только одним из основных инструментов размещения средств, но и важным источником финансовых ресурсов. Крупнейшие банки привлекают значительные объемы средств за счет размещения на рынке различных долговых ценных бумаг. Данные операции активно используются банками для управления финансовыми рисками и долгосрочного планирования ликвидности. С помощью операций с ценными бумагами коммерческие банки могут направлять инвестиции в производство, в торговый оборот, а также финансировать государственные расходы.

Коммерческие банки занимают двойственную позицию на фондовом рынке, т.е. могут выступать в качестве клиента (эмитента или инвестора), а также и в качестве особого участника рынка ценных бумаг - финансового посредника. В связи с этим экономические санкции сказываются на каждом направлении их деятельности.

Следует также отметить ряд проблем, негативно влияющих на деятельность ПАО «Сбербанк России» на рынке ценных бумаг, к которым можно отнести:

- сложную экономическую и политическую ситуация в стране, нарастание кризисных явлений в мировой и российской экономике и их негативное влияние на российский банковский сектор, замедление темпов развития рынка банковских услуг в целом и операций банков с ценными бумагами, в частности;

- значительные колебания валютных курсов, а существенный рост инфляции;

- сокращение реальных доходов населения в связи с мировым финансовым кризисом, отсюда снижение готовности населения вкладывать свои денежные средства в такую достаточно рискованную сферу, как фондовый рынок и операции с ценными бумагами.

Таким образом, экономические санкции негативно влияют на эффективность функционирования банковской системы страны в целом и на эффективность присутствия банков на рынке ценных бумаг в частности.

Глава 3. Перспективы развития операций ПАО «Сбербанк России»с ценными бумагами

3.1. Мероприятия по совершенствования развития операций банка с ценными бумагами

На основании проведенного анализа ценных бумаг за последние три года, входящих в портфель Сбербанка, можно с уверенностью говорить, что большую долю в портфеле занимают государственные облигации, которые позволяют получать стабильный доход, а меньшую долю занимают акции. Поэтому банк использует стратегию текущего дохода, а по типу инвестора - стратегию консервативного инвестора.

Таким образом, использование в своей деятельности как акций, так и государственных бумаг, с одной стороны, расширяет спектр услуг банка, но, с другой стороны, требует к себе тщательного внимания в рамках отслеживания структуры активов и пассивов относительно ситуации на финансовом рынке, в частности уровня спроса и предложения на них, их доходности, уровня инфляции, политики конкурентов, состояния экономики в целом. Это требует разработки инвестиционной политики банка.

Возможности и инвестиционный потенциал Сбербанка, заработанный на отечественном рынке, недостаточны, чтобы банк смог заявить себя крупным инвестором на международном рынке. Поэтому Сбербанку нужна более эффективная инвестиционная политика и, как ее основной ориентир, политика развития бизнеса.

Целесообразно, чтобы инвестиционная политика Сбербанка состояла из следующих элементов:

- цели и стратегии инвестиционной деятельности банка;

- порядка осуществления мониторинга состояния портфеля ценных бумаг;

- лимитов на объем вложений в конкретные виды ценных бумаг;

- порядка документооборота при осуществлении операций с ценными бумагами;

- порядка принятия решений о приобретении/продаже ценных бумаг.

Кроме того Сбербанку следует расширять депозитарную деятельность, так как в последние годы спрос на эти услуги возрос.

Это связано, во-первых, с широким применением бездокументарных технологий обращения ценных бумаг; во-вторых, со стремлением банков предоставлять крупным клиентам комплексное и глубокое обслуживание на рынке ценных бумаг; в-третьих, банки имеют хорошую материально-техническую базу, позволяющую проводить такое обслуживание клиентов, постоянно расширять и обновлять линейку услуг на рынке ценных бумаг.

3.2. Оценка предлагаемых мероприятий развития операций банка с ценными бумагами

С 2016 года Сбербанк начинает реализацию новой стратегии развития. На плановый период 2016-2018 гг. Сбербанком представлена стратегия развития, включающая пять основных направлений, которые позволят достичь большей прибыльности (см. рисунок 3).

Рисунок 3 - Основные направления развития Сбербанка до 2018 г.

Реализация данных направлений позволит Сбербанку построить новую инвестиционную политику. Польза от осуществления данных направлений будет очевидна.

Во-первых, институт первичных дилеров (кем и является Сбербанк) является своего рода страховкой, гарантируя размещение госбумаг на аукционе в полном объеме даже в периоды неблагоприятной конъюнктуры.

Во-вторых, Сбербанк как первичный дилер, выступая посредником между Минфином и конечными инвесторами, обеспечит максимально широкое распределение государственных облигаций среди участников рынка, что в конечном итоге будет способствовать поддержанию ликвидности ОФЗ на высоком уровне.

В-третьих, оперативная рыночная информация, предоставляемая Сбербанком, позволяет министерству лучше понимать ситуацию на рынке и оперативно реагировать на ее изменения, влияя на них. На данном этапе формирования кривой ОФЗ Сбербанку будет целесообразно начать с эмиссии краткосрочных долговых инструментов (до одного года) с последующим увеличением сроков обращения облигаций до 15-30 лет. Естественно, ставки ОФЗ должны соответствовать рыночным уровням, т. е. превышать ставку РЕПО не менее чем на 100 б. п.

Таким образом, для преодоления конкурентных недостатков Сбербанка в этой сфере бизнеса рекомендуется осуществлять политику привлечения клиентов посредством информирования. Также, филиалам банка необходимо изыскивать резервы для сокращения трудоемкости операций с ценными бумагами

В Сбербанке России инвестиционной политики, как отдельного документа, не существует. Имеют место только отдельные фрагменты, определяющие основы политики, в различных документально оформленных политик.

Заключение

Актуальность использования банками ценных бумаг в современных условиях связана с развитием рынка ценных бумаг, расширением списка ломбардных бумаг Банком России и увеличением спроса со стороны клиентов на проведение операций на фондовом рынке.

В настоящее время банки являются не только финансовыми организациями по привлечению денежных средств клиентов во вклады и использованию таких ресурсов в качестве кредитных, они также представляют собой универсальные институты внутреннего (в рамках одной страны) и международного фондового рынка. Коммерческие банки активизируют свою деятельность на фондовом рынке путем создания различных дочерних финансовых предприятий, а также непосредственным участием в деятельности брокерских фирм. Благодаря международной филиальной сети банки могут влиять на развитие экономик большого количества стран через финансовый рынок.

Важным направлением развития бизнеса, вступившим в фазу активного развития в 2015 г., стало Commodity Trade Finance (CTF) - финансирование поставок сырьевых товаров, которое ПАО Сбербанк развивает на платформе дочернего банка в Швейцарии. Эта продуктовая линейка предназначена в первую очередь для трей- динговых компаний, занимающихся торговлей на международном рынке нефтью, углем, металлами, зерном и так далее. Клиентами дочернего банка ПАО Сбербанк в Швейцарии уже являются крупнейшие мировые трейдеры, а также лидеры российского экспорта данных отраслей. Объем реализованных сделок по направлению CTF, обеспечивающему в основном поддержку российского экспорта, составил более 480 млн долл., что позволило увеличить портфель по этому направлению бизнеса более чем в 3,5 раза.

На основании проведенного анализа ценных бумаг за последние три года, входящих в портфель Сбербанка, можно с уверенностью говорить, что большую долю в портфеле занимают государственные облигации, которые позволяют получать стабильный доход, а меньшую долю занимают акции. Поэтому банк использует стратегию текущего дохода, а по типу инвестора - стратегию консервативного инвестора.

Таким образом, использование в своей деятельности как акций, так и государственных бумаг, с одной стороны, расширяет спектр услуг банка, но, с другой стороны, требует к себе тщательного внимания в рамках отслеживания структуры активов и пассивов относительно ситуации на финансовом рынке, в частности уровня спроса и предложения на них, их доходности, уровня инфляции, политики конкурентов, состояния экономики в целом. Это требует разработки инвестиционной политики банка.

Список использованной литературы

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 31.12.2017) "О банках и банковской деятельности" // СПС Консультант Плюс

- Алексеев М.Ю. Рынок ценных бумаг / М.Ю. Алексеев. - М.: Финансы и статистика, 2016. – 289 с.

- Акция // https://biznes-prost.ru/akciya.html

- Жидкова И.С., Милова Л.Н. Операции коммерческих банков на рынке ценных бумаг и их целевая направленность // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2016. - № 1. - С. 520-529.

- Независимый финансовый портал // www.banki.ru

- Официальный сайт Центрально Банка России // http://www.cbr.ru/

- Официальный сайт «Global Association of Risk Professionals» // www.garp.org

- Последствия введенных санкций для экономического развития России // http:// rescue.org.ru/publ_1_posledstviya-vvedennyx-sankcii-dlya-еkonomicheskogo-razvitiya-rossii.html

- Проценты / В.М. Ульянов, И.В. Ульянова. - М.: Нижний Новгород, 2016. – 196 с.

- Савинова В.А Операции коммерческих банков на рынке ценных бумаг и направления их развития // Экономические науки. - 2014. - № 10(119).-С. 87-91

- Ставничая И.С. Инвестиционная деятельность коммерческих банков: анализ и перспективы // Аудит и финансовый анализ. - 2013. - №3. – С. 269 – 270

- Тремасов К. Сезонность на российском рынке акций. // Вестник НАУФОР. - 2014. - №1. - С.21-23.

- Ульянов В.М. Как вкладывать деньги. Акции. Облигации. Дивиденды. Рынок ценных бумаг. / Под ред. В. А. Галанова, А.И. Басова. - М.: Финансы и статистика, 2014. – 278 с.

- Фьючерс // https://utmagazine.ru/posts/7506-fyuchers

- Хронология введения санкций против российских граждан и компаний // http://ria.ru/spravka/20150216/1046144422.html.

- Царихин Инвестиции в акции - просто и понятно / Царихин, Константин. - М.: Эксмо, 2016. – 302 с.

- Чех А.В., Давыдова Н.Л. Проблемы и направления развития операций банка с ценными бумагами // Теория и практика современной науки. – 2016 . - № 5 (11). - С. 1031-1034.

Приложение 1

Динамика вложений в долговые ценные бумаги, удерживаемые банком до момента их погашения, за 2014–2016 гг.

|

Долговые ценные бумаги |

2014 г. |

2015 г. |

2016 г. |

Отклонение (+/–) 2016 г. к 2014г. |

||||

|

млрд руб. |

доля, % |

млрд руб. |

доля, % |

млрд руб. |

доля, % |

сумма, млрд руб. |

долей, % |

|

|

Российские государственные облигации |

203945 |

50,48 |

187906 |

51,27 |

188329 |

43,13 |

–15616 |

–7,34 |

|

Облигации федерального займа |

203945 |

50,48 |

162833 |

44,43 |

156880 |

35,93 |

–47065 |

–14,55 |

|

Еврооблигации Российской Федерации |

– |

– |

25073 |

6,84 |

31449 |

7,20 |

31449 |

7,20 |

|

Корпоративные облигации |

139209 |

34,45 |

138695 |

37,84 |

224891 |

51,52 |

85682 |

17,07 |

|

российских компаний |

122164 |

30,23 |

115051 |

31,39 |

201382 |

46,13 |

79218 |

15,9 |

|

Резерв |

–2227 |

– |

–442 |

– |

–1985 |

– |

242 |

– |

|

иностранных компаний |

19305 |

4,77 |

25655 |

7,00 |

30686 |

7,03 |

11381 |

2,26 |

|

Резерв |

–33 |

– |

–1579 |

– |

–5192 |

– |

–5159 |

– |

|

Облигации субъектов Российской Федерации |

60833 |

15,06 |

39883 |

10,88 |

23252 |

5,33 |

–37581 |

–9,76 |

|

Итого долговых ценных бумаг, удерживаемых до погашения |

403988 |

100,00 |

366474 |

100,00 |

436472 |

100,00 |

32484 |

– |

Приложение 2

Динамика вложений и ставки доходности долговых ценных бумаг, удерживаемых до погашения ПАО «Сбербанк России», в 2014–2016 гг.

|

Вид долговых ценных бумаг |

2014 г. |

2015 г. |

2016 г. |

|||

|

Вложения, млн руб. |

Ставка купона, % |

Вложения, млн руб. |

Ставка купона, % |

Вложения, млн руб. |

Ставка купона, % |

|

|

Российские государственные облигации |

203 945 |

– |

187 906 |

– |

188 329 |

– |

|

ОФЗ |

203 945 |

5,5–12,0 |

162 833 |

5,5–8,94 |

156 880 |

5,0–7,5 |

|

Еврооблигации РФ |

– |

– |

25 073 |

11,0–12,7 |

31 449 |

11,01–2,7 |

|

Корпоративные облигации |

139 209 |

– |

138 658 |

– |

224 891 |

– |

|

российских организаций |

119 938 |

– |

114 609 |

– |

199 397 |

– |

|

Услуги |

29 041 |

5,63–10,5 |

29 215 |

5,7–11,5 |

54 012 |

4,56–4,5 |

|

Телекоммуникации |

7 583 |

8,15–8,7 |

7 585 |

8,15–8,7 |

36 606 |

5,0–8,7 |

|

Машиностроение |

26,812 |

7,63–10,0 |

27 352 |

7,63–9,0 |

27 901 |

7,63–16,7 |

|

Металлургия |

12 319 |

4,45–8,5 |

14 372 |

4,45–8,5 |

27 802 |

4,45–7,75 |

|

Транспорт |

2 138 |

11,0–12,5 |

7 585 |

11,0–12,5 |

19 473 |

3,37–13,1 |

|

Нефтегазовая промышленность |

13 330 |

0,1–8,9 |

10 332 |

8,4–8,9 |

18 359 |

4,2–8,9 |

|

Энергетика |

27 939 |

7,1–8,75 |

23 552 |

7,5–8,7 |

15 230 |

7,5–8,7 |

|

Химическая промышленность |

– |

– |

– |

– |

1 496 |

3,72 |

|

Торговля |

3 033 |

7,75–8,85 |

503 |

8,85 |

503 |

8,85 |

|

иностранных компаний |

19 272 |

– |

24 076 |

– |

25 494 |

– |

|

Услуги |

5 334 |

8,75–10,5 |

7 895 |

8,75–10,5 |

10 237 |

8,75–10,5 |

|

Металлургия |

3 034 |

6,38 |

5 679 |

6,38 |

7 358 |

6,38 |

|

Прочее |

10 666 |

6,25–10,2 |

12 081 |

6,25–10,2 |

13 092 |

6,25–10,2 |

|

Облигации субъектов РФ |

60 833 |

7,0–12,0 |

39 883 |

7,0–13,06 |

23 523 |

7,0–13,6 |

|

Итого долговых ценных бумаг, удерживаемых до погашения |

403 988 |

– |

366 474 |

– |

436 473 |

– |

-

Царихин Инвестиции в акции - просто и понятно / Царихин, Константин. - М.: Эксмо, 2016. – С. 42 ↑

-

Тремасов К. Сезонность на российском рынке акций. // Вестник НАУФОР. - 2014. - №1. - С.21-23. ↑

-

Фьючерс // https://utmagazine.ru/posts/7506-fyuchers ↑

-

Ульянов В.М. Как вкладывать деньги. Акции. Облигации. Дивиденды. Проценты / В.М. Ульянов, И.В. Ульянова. - М.: Нижний Новгород, 2016. - С. 187 ↑

-

Рынок ценных бумаг. / Под ред. В. А. Галанова, А.И. Басова. - М.: Финансы и статистика, 2014. – С. 196 ↑

-

Алексеев М.Ю. Рынок ценных бумаг / М.Ю. Алексеев. - М.: Финансы и статистика, 2016. – С. 177 ↑

-

Акция // https://biznes-prost.ru/akciya.html ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 31.12.2017) "О банках и банковской деятельности" // СПС Консультант Плюс ↑

-

Жидкова И.С., Милова Л.Н. Операции коммерческих банков на рынке ценных бумаг и их целевая направленность // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2016. - № 1. - С. 520-529. ↑

-

Чех А.В., Давыдова Н.Л. Проблемы и направления развития операций банка с ценными бумагами // Теория и практика современной науки. – 2016 . - № 5 (11). - С. 1031-1034. ↑

-

Официальный сайт Центрально Банка России // http://www.cbr.ru/ ↑

-

Савинова В.А Операции коммерческих банков на рынке ценных бумаг и направления их развития // Экономические науки. - 2014. - № 10(119).-С. 87-91 ↑

-

Официальный сайт Центрально Банка России // http://www.cbr.ru/ ↑

-

Ставничая И.С. Инвестиционная деятельность коммерческих банков: анализ и перспективы // Аудит и финансовый анализ. - 2013. - №3. – С. 269 - 270 ↑

-

Независимый финансовый портал // www.banki.ru ↑

-

Официальный сайт «Global Association of Risk Professionals» // www.garp.org ↑

-

Хронология введения санкций против российских граждан и компаний // http://ria.ru/spravka/20150216/1046144422.html. ↑

-

Последствия введенных санкций для экономического развития России // http:// rescue.org.ru/publ_1_posledstviya-vvedennyx-sankcii-dlya-еkonomicheskogo-razvitiya-rossii.html ↑

- Понятие и виды ценных бумаг (Теоретические положения и практические рекомендации, направленные на совершенствование правового регулирования отношений в сфере рынка ценных бумаг)

- Исковая давность и ее гражданско-правовое значение (Общая характеристика сроков исковой давности)

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (Экономическая сущность трудовых ресурсов банка)

- Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ПАО «Сбербанк России»)

- Особенности кадровой стратегии кредитных организаций (Теоретические основы кадровой стратегии)

- Анализ состояния и использования основных средств коммерческого банка (на примере ПАО «ОТП-Банк»)

- Предмет и метод предпринимательского права, а также принципы предпринимательского права

- Анализ внешней и внутренней среды организации

- Жизненный цикл организации и управление организацией (Сущность и модели жизненного цикла организации)

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации (Общие положения о муниципальной службы, муниципальной должности, муниципального служащего)

- Развитие самостоятельности младших школьников (Развитие самостоятельности - актуальная проблема теории и практики)

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере АО АКБ «НОВИКОМБАНК»)