«Анализ эффективности депозитной политики банка на примере ВТБ»

Содержание:

Введение

В настоящее время отечественный финансовый рынок функционирует в условиях жесткой конкуренции, в силу чего его развитие и обеспечение устойчивости становится первостепенной задачей и одним из приоритетных направлений деятельности Банка России. Ее решение невозможно без наличия действенного инструментария оценки финансового состояния кредитной организации, а также ключевых направлений деятельности. Одним из таких направлений, качественная реализация которого определяет устойчивость функционирования кредитных организаций, является проводимая ими депозитная политика. Отсюда следует прямая необходимость определения термина «депозитная политика» в контексте устойчивого развития коммерческого банка.

По нашему мнению, понятие «устойчивое развитие» применительно к коммерческому банку необходимо определять с позиции синергетического подхода: стабильно развивающаяся кредитная организация должна характеризоваться способностью в процессе своего функционирования Удерживать и восстанавливать финансовую устойчивость, несмотря на негативное воздействие факторов внешней и внутренней среды, благодаря выработанным механизмам разрешения непрерывно — возникающих конфликтов (противоречий), и в процессе стабилизации переходить на новый уровень саморазвития; развитие коммерческого банка достигается за счет разработанных и на постоянной основе посредством критического анализа вновь поступающих данных о факторах, выводящих систему из состояния равновесия, актуализируемых стратегии и тактики организации, содержащих оценку рисков и систему превентивных мер.[1]

Глава 1.Теоретические основы депозитной политики и ее значение для банка

1.1.Методика оценки эффективности депозитной политики коммерческого банка

Мы полагаем, что в том случае, если депозитная политика коммерческого банка обеспечивает его устойчивое развитие, ее следует признать эффективной. Заметим, что определение степени эффективности депозитной политики конкретной кредитной организации является насущной необходимостью в практике банковского анализа. Принимая это во внимание, определим критические, по нашему мнению, требования к методике ее оценки.[2]

Во-первых, методика должна предоставлять возможность оценки эффективности депозитной политики коммерческого банка сегрегированно от оценки его деятельности в целом. Это обусловлено тем, что комплексная оценка деятельности — кредитной организации чрезвычайно сложна, а ее использование снижает достоверность получаемых результатов.

Во-вторых, оценку эффективности депозитной политики коммерческого банка необходимо осуществлять в контексте его устойчивого развития, а значит за целый ряд отчетных периодов. Таким образом, методика должна предоставить аналитику возможность горизонтального анализа для выявления основных тенденций развития кредитных организаций. Методика также должна содержать элементы вертикального анализа баланса кредитной организации, в частности, группировку привлеченных средств по источникам привлечения и по срочности.

В-третьих, методика должна обеспечивать объективность получаемых — результатов, вследствие чего мы отдаем предпочтение коэффициентному анализу и подходу, в основе которого лежит присвоение рейтинга кредитным организациям. Это в свою очередь даст аналитику возможность сопоставить эффективность — депозитной политики нескольких кредитных организаций

В-четвертых, методика должна включать в себя необходимую и достаточную систему финансовых показателей.

В-пятых, методика должна предоставить возможность для оценки эффективности депозитной политики коммерческого банка как внутреннему, так и внешнему наблюдателю, что предполагает наличие свободного доступа ко всей необходимой информации.

Нами произведен анализ существующих в настоящее время методик оценки эффективности депозитной политики коммерческих банков. Их условно можно подразделить на три группы:

1) методики, в основе которых лежит рейтинговая система оценок коммерческих банков [1-4]. С помощью данных методик проводится анализ определенной

совокупности кредитных организаций, выбор которой обусловливается целью и задачами соответствующего исследования. При этом в зависимости от организации процедуры оценки рейтинговые методики подразделяются на методики, осуществляемые на основании бухгалтерской отчетности, либо на основании экспертных оценок. В основе бухгалтерских методик оценки лежит жестко формализованная система финансовых коэффициентов (что зачастую накладывает на аналитика определенные ограничения, — поскольку не всю информацию об объекте оценки можно выразить в числовом представлении), тогда как в основе экспертных оценок предполагается наличие определенной доли субъективизма (профессиональное суждение, опыт и квалификация специалиста, осуществляющего исследование);

2)методики, в основе которых лежит коэффициентный анализ коммерческих банков [5-7]. Данная группа методик чрезвычайно популярна среди аналитиков вследствие своей простоты. Кроме того, эти методики обладают и рядом других немаловажных достоинств:

во-первых, они дают аналитику возможность оперировать относительными величинами и, соответственно, сопоставлять друг с другом различные по своим параметрам банки;

во-вторых, знание нормативных значений (или диапазона нормативных значений) позволяет аналитику выделить неэффективные кредитные организации; в-третьих, они объективны и стандартизированы.

2)методики, в основе которых лежит финансовый анализ коммерческих банков [8-11]. Отметим, что методики именно данной группы чаще всего используются для оценки эффективности депозитной политики коммерческих банков сегрегированно от оценки эффективности их деятельности в целом. Заметим также, что доминирующую роль в финансовом анализе играют абсолютные показатели, такие как выручка или чистая прибыль, что затрудняет сопоставление кредитных организаций, масштабы — деятельности которых существенным образом отличаются друг от друга. Важно обратить внимание на тот факт, что в рамках данного направления процедура оценки осуществляется многоэтапно и комплексно, включая в себя:

а) горизонтальный (временной) анализ, посредством которого предоставляется информация о динамике финансовых показателей, характеризующих эффективность деятельности коммерческого банка за ряд отчетных периодов;

6) трендовый анализ, который является логическим продолжением горизонтального анализа и посредством которого определяются основные тенденции в динамике исследуемых финансовых показателей; в) вертикальный (структурный) анализ, в рамках которого структура раскрывается через удельные — веса отдельных элементов, её составляющих;

г) коэффициентный анализ, посредством которого значения финансовых коэффициентов, — характеризующих эффективность деятельности коммерческого банка, сопоставляются с нормативными или со значениями финансовых коэффициентов сравниваемых кредитных организаций.

Установлено, что ни одна из исследованных методик не удовлетворяет в полной мере системе ранее выдвинутых нами требований.

2.1 Влияние депозитной политики на финансовую устойчивость банка

Таких понятий, как «надежность», «устойчивость» и «стабильность». Все они признаются синонимами, также не делается различий между особенностью финансовой устойчивости кредитной организации и любого другого предприятия, между стабильностью банковской системы в целом и отдельного банка. В банковском законодательстве РФ используются такие термины, как «стабильность банковской системы», устойчивость кредитных организаций»*, «финансовая надежность кредитной организации », однако законодатель не предоставил точного толкования этих терминов. По мнению В. В. Иванова, надежность характеризуется платежеспособностью, ликвидностью и устойчивостью банка. Под устойчивостью им понимается «стабильность его деятельности в средне- и долгосрочной перспективе; она может быть оценена качеством активов, достаточностью капитала и эффективностью его деятельности». Таким образом автор определяет понятие надежности шире понятия устойчивости и стабильности. И. М. Стребков, рассуждая об этом явлении, считает, что надежность более всеобъемлющее понятие, чем вероятность выполнения банком целевых установок и обязательств. Устойчивость, по его мнению, является мерой стабильности, а его определение надежности банка имеет кардинальные отличия от понятия устойчивости, всвязи с тем, что нацелено на определение вероятности будущих событий. М. А. Бобрик в своей работе приводит следующее отличие стабильности от устойчивости: «Стабильность — это то, что в том или ином явлении и процессе остается постоянным; устойчивость — это то, что приобретается, изменяется в процессе функционирования в сторону прогресса. Устойчивость дает характеристику процесса не в статическом состоянии, а в динамике. Развитие с позиции устойчивости — всегда позитивное движение, выражающее улучшение, прогресс. Таким образом, устойчивость — это следствие, а стабильность — причина, обуславливающая устойчивость, т.е. устойчивость достигается на основе стабильности»[3]

Что касается понятия финансовой устойчивости банка, то существует ряд определений, так, например, Г. Г. Фетисов считает, что финансовая устойчивость коммерческого банка характеризует итоги банковской деятельности, его ресурсы, капитал, доходы и расходы, прибыль и убытки, а также фонды. Некоторые авторы определяют ее как способность банка в современных рыночных условиях оперативно и качественно выполнять свои функции и обязательства по обслуживанию клиентов, а также гарантировать сохранность их вкладов

На наш взгляд, основными критериями финансовой устойчивости коммерческого банка являются: ликвидность, качество активов и пассивов и капитальная база банка. Критерий «ликвидность» определяет возможности банка выполнять свои обязательства перед клиентами. Сам термин «ликвидность» буквально означает легкость реализации, способность быстрого превращения активов в деньги. Конечно, банки, как и остальные звенья финансово-кредитной системы, нуждаются в ликвидных средствах, т. е. в таких активах, которые легко могут быть обращены в денежную наличность с незначительным риском потерь, либо без риска. Действительно, ликвидность считается одним из основных условий финансового благополучия банка. При анализе финансовой устойчивости коммерческого банка важным является всесторонняя и точная оценка ликвидности, которая дает максимальную необходимую информацию о финансовом состоянии банка, перспективах его развития. Данная информация важна как для акционеров и клиентов банка, так и для Центрального банка РФ (ЦБРФ), который является надзорным органом для всех кредитных организаций. На сегодняшний день ЦБ РФ как финансовый мегарегулятор предписывает соблюдать три норматива ликвидности: мгновенной, текущей и долгосрочной на определенном уровне. Неисполнение данных нормативов может привести к штрафным санкциям со стороны ЦБ РФ, а также введением запрета на осуществление определенных банковских операций, в случае неоднократных нарушений влечет даже отзыв лицензии у банка. Впрочем, в отдельных случаях ЦБ РФ может изменить установленные значения нормативов для банка-нарушителя сроком до шести месяцев.[4]

Критерий «качество активов и пассивов» оценивает возможность обеспечения возврата активов, формирования ресурсной базы, а также воздействие депозитного и кредитного портфеля на финансовую устойчивость банка. Основной задачей оценки устойчивости банка является определение безнадежных, безвозвратных активов.

Критерий «качество активов» подразумевает определение величины риска, заложенного в активах, и имеет наибольшее значение для обеспечения финансовой устойчивости банка. Качество пассивов традиционно характеризуется стабильностью и устойчивостью ресурсной базы, стоимостью привлеченных средств, показателями изменений процентных ставок, т.е. те основные элементы, которые непосредственно формируют определенную депозитную политику. Устойчивость ресурсной базы зависит от структуры привлеченных средств, на основании которой определяется портфель активов как по степени риска, так и по срокам. Качество и количество привлеченных средств характеризуют способность банка заинтересовать потенциальных вкладчиков для того, чтобы те смогли доверить им свои денежные средства.

Рассматривая подробнее критерий «капитальная база банка», можно сказать, что он оценивает размер собственного капитала банка с позиции достаточности для удовлетворения интересов своих вкладчиков, а также способности компенсировать понесенные потери. Собственный капитал является основой деятельности каждого банка и одним из главных источников ресурсной базы, который также выступает неким гарантом успешного функционирования банка, призванный защищать и поддерживать его финансовую устойчивость и надежность, вызывая доверие со стороны клиентов. Отсюда следует вывод, что поддержание достаточного уровня капитала и есть одно из основных условий стабильности банковской системы.[5]

От размера собственного капитала, пассивов банка, качества и количества привлеченных средств во многом зависит размер кредитных ресурсов банка, в конечном счете, размер получаемой банком прибыли, его финансовая устойчивость и надежность.[6] Объем и структура всех привлеченных ресурсов, качество депозитной базы существенно влияют на уровень финансовой устойчивости банка:

— от объема привлеченных ресурсов зависит проведение активных операций, которые приносят доход, а также укрепляют позиции банка среди его конкурентов;

— стоимость привлеченных средств влияет на понесенные банком расходы, а

также уровень прибыли;

— соответствие структуры привлеченных ресурсов структуре активов банка определяет ликвидность, т. е. способность банка отвечать по своим обязательствам перед клиентами.

Из значимости объема и качества привлеченных ресурсов вытекают следующие критерии их оценки:

— влияние ресурсной базы на ликвидность банк:

— роль структуры ресурсов в увеличении прибыли;

— значение ресурсной базы в укреплении позиции банка среди конкурентов.

Большая часть привлеченных ресурсов в основном формируется в процессе осуществления депозитных операций банка, от эффективного и правильного совершения которых зависит успешная деятельность каждой кредитной организации, что, таким образом, является предпосылкой к разработке депозитной политики. Роль депозитной политики коммерческого банка отражается в обеспечении рентабельности и ликвидности, создании условий стабильности, устойчивости и надежности, а также деятельности, соответствующих потребностям клиентов. [7]

Среди множества различных факторов, влияющих на финансовую устойчивость банка и непосредственно взаимосвязанных с депозитной политикой, мы выделяем:

1. Поддержание и сохранение оптимального уровня ликвидности, как уже

неоднократно отмечалось ранее, является важнейшим условием достижения

устойчивости коммерческого банка. Депозитная политика в деятельностном

аспекте представляет собой комплекс мероприятий, целью которых является обеспечение ликвидности ресурсов. Основное внимание уделяется качеству привлеченных средств клиентов, так как наличие устойчивой части в депозитах повышает ликвидность банка. Устойчивые депозиты — это и есть та самая часть депозитов, которая не покидает банк, они могут быть среди расчетных и текущих счетов, а также срочных и сберегательных вкладов. Однако как показывает практика, устойчивая часть депозитов выше всего среди вкладов до востребования. Есть также изменчивая часть, к которой причисляют депозиты, чувствительные к изменениям процентных ставок, обычно их относят к срочным и сберегательным вкладам.

2. Выбор стратегии и приоритетов развития, прогнозирование финансовых потребностей своей деятельности — ключевые моменты для банка. Важнейшей чертой содержания устойчивости является соответствие стратегии банка объективным характеристикам той фактической реальности, в которой ему приходится работать, а также соответствие текущих параметров деятельности банка его собственным стратегическим целям. С позиции рассмотрения в сущностном аспекте под депозитной политикой понимается стратегия и тактика банка в части организации депозитного процесса. Обоснование выбора определенной стратегии и тактики, его приоритетов развития позволяют банкам более продуманно, е определенным ориентиром на будущее выстраивать свою текущую деятельность, а также реализовывать конкретную депозитную политику.

3. Существенным фактором создания финансовой устойчивости является формирование доверия к банкам. Банки, пользующиеся доверием экономических субъектов, успешнее привлекают депозиты физических и юридических лиц. Чем выше «преданность и доверие» к банку, тем ниже вероятность досрочного изъятия средств, во всяком случае до тех пор, пока банк финансово устойчив. Именно из-за отсутствия доверия часто подрывается ликвидность, снижается финансовая устойчивость банка. Неслучайно в западной литературе современный финансовый кризис описывают как кризис доверия. Современное российское общество пока не разработало конкретной теории доверия в банковской сфере, не научилось признавать, что снижение доверия является предвестником кризисных явлений. Между тем к данному фактору следует отнестись с особенной внимательностью, чтобы избежать неоправданных потерь.

Таким образом, подводя итоги, можно сделать основные выводы:

1. Банк признается финансово-устойчивым, когда его деятельность показывает положительную динамику, при этом устойчивость достигается в случае непрерывного прогрессивного процесса, несмотря на негативную экономическую ситуацию или мировой финансовый кризис.

2. Финансовая устойчивость коммерческого банка — это такое соотношение источников привлечения денежных средств и их размещение, при котором коммерческий банк сможет гарантировать выполнение своих обязательств перед клиентами, а также имеет возможность активно и успешно развиваться, приносить прибыль и финансировать собственную деятельность в долгосрочной перспективе.

3. Формирование и реализация депозитной политики тесно взаимосвязаны с финансовой устойчивостью коммерческого банка, точнее сказать, оказывают непосредственное влияние на способность банка формировать и использовать финансовые ресурсы, обеспечивать бесперебойный процесс своей деятельности.

Глава 2. Анализ депозитной политики России в целом

2.1 Проблемы формирования депозитной политики в современных условиях

Соблюдение всех ранее названных принципов способствует выработке эффективной депозитной политики коммерческого банка, при этом для ее реализации необходимо использовать следующие инструменты: виды депозитов, виды депозитных ставок и модель ценообразования.

Депозитные операции можно классифицировать по двум признакам: исходя из категории вкладчиков и по форме изъятия [Там же] Исходя из категории вкладчиков, различают депозиты

1)юридических лиц (предприятий, организаций, других банков);

2) физических лиц

По форме изъятия депозиты подразделяются на:

1) до востребования (обязательства, не имеющие конкретного срока), классифицируются в зависимости от характера и принадлежности средств, хранящихся па счетах:

— средства из расчетных, текущих и бюджетных счетах негосударственных предприятий, находящихся в федеральной и государственной собственности;

— средства на счетах физических лиц;

— средства на счетах фондов различного назначения

— средства на счетах депозитов до востребования

коммерческих и некоммерческих организаций, находящихся в федеральной и государственной собственности, не государственных предприятий;

— средства в расчетах (аккредитивы, чеки) и обязательства в расчетах по отдельным операциям (факторинговым, форфейтинговым, конверсионным);

— вклады населения до востребования;

2) срочные (обязательства, которые имеют определенный срок), в свою очередь подразделяются в зависимости от срока:

- депозиты со сроком до 3 месяцев;

- депозиты со сроком от 3 до 6 месяцев;

- депозиты со сроком от 6 до 9 месяцев;

- депозиты со сроком от 9 до 12 месяце;

- депозиты со сроком свыше 12 месяцев:

3) сберегательные вклады. Депозиты до востребования наиболее ликвидны так как их владельцы могут в любой момент времени использовать деньги, находящиеся на счетах до востребования. Особенности данного вида вклада: деньги на этот счет вносятся или снимаются как частями, так и полностью без ограничений; разрешается брать с этого счета в установленном ЦБ РФ порядке наличные деньги по депозитам до востребования банк обязан хранить минимальный резерв в ЦБ РФ в большей пропорции, чем по срочным вкладам. Основные недостатки депозитов до востребования: для их владельцев — отсутствие уплаты процентов по счету; для банка — необходимость иметь более высокий оперативный резерв для поддержания ликвидности.

Срочные депозитные счета имеют четко установленный срок, по ним владельцам уплачивается фиксированный процент и, как правило, имеются ограничения по досрочному изъятию вкладов. Для денежных средств, хранящихся на срочных депозитных счетах, устанавливается более низкая норма обязательных резервов, чем по депозитам до востребования. Достоинством срочных депозитных счетов для клиента является получение высокого процента, а для банка — возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности и невозможности использовать средства на счетах срочных депозитов для расчетов и текущих платежей, а также для получения наличных денег. А для банка недостатком является необходимость выплаты повышенных процентов по вкладам и, следовательно, снижение маржи.[8]

Сберегательные вклады выгодны банкам тем, что они, как правило, носят долгосрочный характер и могут служить источником долгосрочных вложений. Недостатком является их подверженность самым различным факторам (политическим, экономическим, психологическим), что повышает угрозу быстрого оттока средств из данного вида вкладов и потери ликвидности банка.

К инструментам депозитной политики также относятся виды депозитных ставок. Их подразделяют в зависимости от степени стабильности на фиксированные и плавающие; в зависимости от того, учтены ли в них темпы инфляции и отчисления в резервы, на реальные и номинальные; в зависимости от степени защиты ресурсов и процентов от обесценения на позитивные и негативные;

в зависимости от степени депозитного рынка на договорные ставки и ставки межбанковского рынка.

"Модели ценообразования также относятся к инструментам депозитной политики. Выделяют следующие модели формирования цены:

Установление процентных ставок по методу издержки (себестоимость депозитной операции)плюс прибыль.

— Установление цены по депозитам для проникновения на рынок, что означает предложение высоких депозитных ставок (выше рыночного уровня) или низких тарифов комиссионных сборов в целях привлечения большого числа клиентов.

— Установление процентов по депозитам в зависимости от минимального остатка на депозитном счете или «условное» ценообразование, зависящее от условия по соблюдению минимального уровня депозита.

— Ценообразование, нацеленное на привлечение VIР-клиентов, т.е. клиентов с более высокими доходами.

— Ценообразование, зависящее от количества и качества услуг (многофакторный способ ценообразования), те. клиенты, пользующиеся несколькими услугами, получают более низкие тарифы, что обеспечивает закрепление за банком лучших клиентов.

— Ценообразование, зависящее от количества и качества услуг (многофакторный способ ценообразования), клиенты, пользующиеся несколькими услугами, получают более низкие тарифы, что обеспечивает закрепление за банком лучших клиентов.

Банки используют разные модели ценообразования. Так, для крупных банков характерна модель издержки плюс прибыль, а для средних и мелких банков ориентировка на рыночную модель. Модель формирования цены па депозитные ресурсы, основанная из издержках банка, доступна в основном крупным банкам, в силу их системообразующей роли на рынке депозитных услуг и конкурентоспособности. Издержки банка по привлеченным ресурсам складываются из процентных расходов и себестоимости депозитных операций. Влияние из себестоимость операций оказывают: структура банка, технология депозитной операции, бюджет подразделений банка, участвующих в привлечении ресурсов, затраты времени в каждом подразделении. Поэтому для расчета издержек используются два метода: традиционный, где основной единицей технологического процесса является подразделение банка, и метод функционально-стоимостного анализа, когда в качестве основной технологической единицы выступает рабочее место

Таким образом, учитывая сущность депозитных операций, их роль в банках, принципы, инструменты и условия реализации, можно выделить следующие этапы формирования депозитной политики в коммерческом банке:

- постановка целей и определение задач проводимой депозитной политики;

- выделение соответствующих подразделений для распределение полномочий сотрудников банка;

- разработка необходимых процедур привлечения ресурсов;

- организация контроля и управления в процессе осуществления депозитных операций.

Формирование депозитной политики любого коммерческого банка — процесс сложный и трудоемкий, поэтому, проанализировав существующую практику, можно выделить большое количество проблем, к которым относятся:

— масштабы деятельности и слабая капитальная база российских коммерческих банков;

— отсутствие заинтересованности руководства банка в привлечении дополнительных средств клиентов, особенно населения;

— недостаточный уровень и качество высшего и среднего менеджмента;

— отсутствие в большинстве российских банков научно обоснованной концепции проведения депозитной политики;

— недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке, низкий уровень постановки

маркетинговых исследований депозитного рынка, ограниченный спектр предлагаемых депозитных продуктов;

— межбанковская конкуренция;

— состояние денежного и финансового рынка России

На наш взгляд, основной проблемой является слабая капитальная база, так как она оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Масштабы деятельности, а также размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке. Формирование ресурсной базы, включающее в себя не

только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой привязан намного сильнее чем к заемщикам. Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока поэтому для укрепления ресурсной базы банкам необходимо постоянно совершенствовать свою депозитную политику, которая должна быть направлена на:

— повышение привлекательности вкладов путем увеличения процентных ставок;

— разработку системы стимулов, привлекательных для потенциальных клиентов. Например, скидка при посещении каких-либо магазинов или туристических фирм, но при условии оплаты услуг из средств, находящихся па вкладе не менее одного полного срока хранения;

— диверсификации линейки вкладов с учетом специфики регионов:

— анкетирование клиентов с целью определения их мотивации при выборе банка;

— рекламирование банковских услуг с целью привлечения потенциальных клиентов путем внушения доверия к банку, подчеркивая надежность

банка, конкурентные преимущества, удобство обслуживания;

— повышение качества оказываемых услуг, совершенствование технологий обслуживания для достижения максимального удобства для клиентов

— создание службы рекламы по телефону для быстроты и удобства получения необходимой информации[9]

Для более точного понимания того, как сказывается депозитная политика на финансовой устойчивости банка и других его аспектах, рассмотрим конкретный пример с банком ВТБ.

2.2 Оценка эффективности депозитной политики банка ВТБ

Важнейшей составляющей всей банковской системы является политика формирования ресурсной базы. Основная часть банковских ресурсов, образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит устойчивость функционирования любой кредитной организации.

Особое место в экономике страны занимает банковская система. В процессе деятельности, банки создают благоприятные условия для эффективной работы рыночной экономики. Главной составляющей ресурсов любого коммерческого банка является привлечения средств от его пассивных операций. Банковская конкуренция на рынке кредитных ресурсов стимулирует их принимать более радикальные меры по развитию услуг, способствующих привлечению депозитов. Главная цель банка - это грамотная и продуманная стратегия в области депозитной политики, которая основывается на целях и задачах самой корпорации, с помощью которой, они укрепят свою депозитную базу.[10] Увеличивая общий объем вкладов и расширяя круг клиентов юридических лиц и физических лиц, которые имеют вклады в банке, можно улучшить организацию депозитных операций и систему стимулирования привлечения вкладов. Изучив научную литературу в области депозитной политики коммерческого банка можно отметить следующее: депозитная политика банка важная часть политики коммерческого банка в области привлечения временно свободных средств организаций и населения на счета в банк в различного рода вклады, которая прежде всего основана на стратегическом плане банка, из анализе структуры, настоящем состоянии и динамики ресурсной базы банка и должна исходить из основных перспектив се развития . [11] Данный процесс обязательно должен регулироваться государством и внутренними банковскими нормативами и правилами. Основной источник ресурсов банка - это рост денежных средств на депозитных счетах клиентах . Не смотря на все пользу, которую они приносят банкам, они имеют ряд недостатков, а именно риски и затраты банки от привлечения денежных средств во вклады. И тем не менее конкурентная борьба между банками на рынке кредитных ресурсов заставляет их развиваться, тем самым привлекая депозиты разнообразными способами в срочные и во вклады до востребования. Банку ВТБ присущи высокие риски, которые связаны с рисками во всей российской экономике и банковском секторе, а также высокие степени концентрации бизнеса банка на отдельных контрагентах и повышенную долю заемных средств. Наличие опытного менеджмента позволяют банку занимать ведущие позиции среди конкурирующих банков, развиваться, несмотря на нестабильность национальной экономики. Ежегодно, банк расширяет свою коммерческую сеть, нанимает персонал для работы с физическими и юридическими лицами, инвестиционных проектов, информационные технологии и управление рисками.

Нами был проведен анализ структуры ресурсов, доходов и расходов ВТБ. За исследуемые года, анализ показал, что в 2013 году у банка были некоторые слабые стороны в политике управления, но уже в 2014 году показатели стали изменяться в положительную сторону не прекращали расти вплоть до отчетной даты. Валюта баланса увеличилась почти в 2 раза в следствии увеличения обязательств и источников собственных средств. Банк также активно привлекает вклады физических лиц. Объем ресурсной базы банка ВТБ за 2013-2015 году вырос за счет привлеченных средств и за счет собственных источников. В настоящее время банк предпочитает вкладывать денежные средства в долговые ценные бумаги, которые позволяют банку получать доход как от разницы цен покупки и продажи, таки в виде купонного. Так, доходы банка существенно увеличились за 2013-2015 т. на 3369199 мли. руб. а уже 1 января 2020 год составили 5441млрд. рублей. А расходы, в целом увеличились примерно в 3 раза в сравнении с 2013 годом.Используя прием конкурентного бенчмаркинга, предлагаем среднюю ставку по привлечению депозитного продукта в размере 5,40%. Рассчитанный нами чистый приведенный доход положителен, в это значит, что внедрение дистанционного банковского обслуживания эффективен по отношению к анализируемому депозитному продукту “Любимый”. Предложения по увеличению денежных ресурсов, которые можно внести в деятельность исследуемого банка:

1) Расширить клиентскую базу путем увеличения процентов по вкладам.

2) Увеличить частоту рекламы в целях создания наибольшего объема конечных потребителей.

3) Внедрить стратегические ориентиры и тактические действия банковского менеджмента в области продвижения депозитных продуктов, осуществлять их в рамках клиентоориентированного подхода в отношении к выделенным потребительским группам.

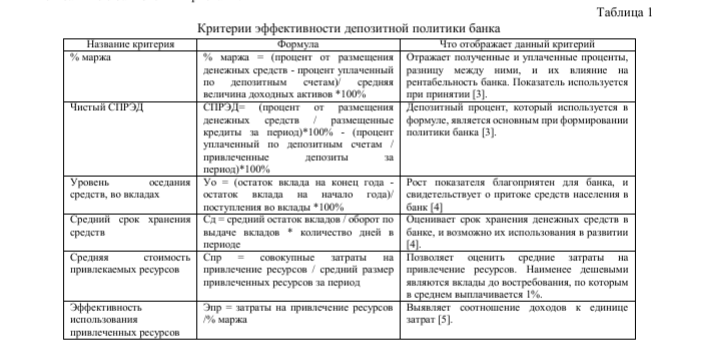

В научной литературе посвящено много глав и статей оценке эффективности депозитной политики банка, се критерием и возможным путям развития политики, но тем не менее, данная тематика относится к числу малоизученных вопросов что позволяет рассматривать се © новых позиций различным авторами. Целью написания данной работы, является систематизация основных критериев, описанных в научной литературе и проведение оценки коммерческого банка.

Оценка депозитной политики любого коммерческого банка производится поэтапно. Расчет эффективности использования депозитных ресурсов рассчитывается на четвертом этапе. Условием достижения эффективности являются поддержание ликвидности на приемлемом для банка уровне, использование всей совокупности депозитных ресурсов и достижение высокого уровня рентабельности Банк ВТБ предоставляет комплекс банковских услуг высокого уровня не только юридическим, но и физическим лицам, расширяет инвестиционную деятельность, развивает информационные технологии связанные с банковскими рисками.

В рассматриваемом нами отчетном периоде увеличивался размер процента по ссудам, а в следствии: этого уменьшился чистый СПРЭД. В 2013 году, уровень оседания положителен и продолжает расти в следующих периодах, а значит в банке имеет место приток вкладов. Экономическая стратегия банка позволяет ему за 3 года увеличить в десятки раз свой доход на единицу произведенных затрат.

Окончательный вывод из эффективности использования депозитных ресурсов и получения исчерпывающего представления об эффективности депозитной политики ВТБ, отмечается положительно. Банк наращивает показатели, улучшая деятельность и привлекая ресурсы, что обеспечит ему стабильность и доверие клиентов.

Заключение

Таким образом можно подвести итог что безусловно депозиты являются важным источником ресурсов коммерческих банков. Депозитные счета могут быть самыми разнообразными и в основу их классификации могут быть положены такие критерии как источники вкладов их целевое назначение степень доходности и т.д.

В настоящее время депозитная политика, в частности России, требует отдельного внимания и корректировки ранее названных недочетов для поле эффективной деятельности банковской системы в целом.

Более комфортно себя чувствуют банки с государственным участием, и имеют восходящий тренд развития, политика одного из них была проанализирована ранее ( ВТБ)

Для устойчивого развития банковской системы необходимо защитить банки от риска досрочного изъятия вкладов и создать эффективную систему гарантирования вкладов.

Список использованной литературы

1. Кузнецова Е.И. Деньги, кредит, банки. Учебное пособие ЮНИТИ-ДАНА – 2012 г. – 28 с.

2. Черкасов ВЕ. Финансовый анализ в коммерческом банке. Учебное пособие /В.Е Черкасов, Евразийский открытый институт - 2011г – 256 с.

3. Белоглазова Г. Н. Деньги. Кредит. Банки: Учебник. /Под ред. Г. Н. Белоглазовой - М. Высшее образование.2009 – 97 c.

4. Бобрик М. А. Финансовая устойчивость коммерческого банка / М. А. Бобрик / Банковское дело. — 2011. — №8. —С. 32-35.

5. Лаврушин О.И. Банковское дело: учебник / О.И. Лаврушин под ред., Н.И. Валенцева и др. — Москва Кнорус, 2016 – 12-14 с.

6. Климовских Н.В. Антикризисное управление / Н.В. Климовских, Г.Искандарян —Краснодар, 2015. – 47-49 c.

7. Бархатов В.И. Особенности управления депозитным портфелем коммерческого банка в

современных условиях /Вестник Челябинского государственного университета. 2009. № 1 -104-109 c.

8. Фетисов Г. Г. Устойчивость банковской системы и методология ее оценки / Г. Г. Фетисов. — Москва Кнорус, 2003. — 16 с.

9. Жилан О.Д. Методические подходы к оценке депозитной политики коммерческого банка /

Известия Байкальского государственного университета. 2006. № 4- 7-10 с.

10.Горбенко М.М. Депозитная политика современных коммерческих банков / Проблемы

экономики и менеджмента. 2013. № 5 - 85-90 с.

-

Кузнецова Е.И. Деньги, кредит, банки. Учебное пособие ЮНИТИ-ДАНА – 2012 г. – 28 с. ↑

-

Черкасов ВЕ. Финансовый анализ в коммерческом банке. Учебное пособие /В.Е Черкасов, Евразийский открытый институт - 2011г – 256 с. ↑

-

Бобрик М. А. Финансовая устойчивость коммерческого банка / М. А. Бобрик / Банковское дело. — 2011. — №8. —С. 32-35. ↑

-

Фетисов Г. Г. Устойчивость банковской системы и методология ее оценки / Г. Г. Фетисов. — Москва Кнорус, 2003. — 16 с. ↑

-

Бархатов В.И. Особенности управления депозитным портфелем коммерческого банка в

современных условиях /Вестник Челябинского государственного университета. 2009. № 1 -104-109 c. ↑

-

Белоглазова Г. Н. Деньги. Кредит. Банки: Учебник. /Под ред. Г. Н. Белоглазовой - М. Высшее образование.2009 – 97 c. ↑

-

Лаврушин О.И. Банковское дело: учебник / О.И. Лаврушин под ред., Н.И. Валенцева и др. — Москва Кнорус, 2016 – 12-14 с. ↑

-

Климовских Н.В. Антикризисное управление / Н.В. Климовских, Г.Искандарян —Краснодар, 2015. – 47 c. ↑

-

. Климовских Н.В. Антикризисное управление / Н.В. Климовских, Г.Искандарян —Краснодар, 2015. – 49 c. ↑

-

Лаврушин О.И. Банковское дело: учебник / О.И. Лаврушин под ред., Н.И. Валенцева и др. — Москва Кнорус, 2016 – 12-14 с. ↑

-

Горбенко М.М. Депозитная политика современных коммерческих банков / Проблемы

экономики и менеджмента. 2013. № 5 - 85-90 с. ↑

-

Жилан О.Д. Методические подходы к оценке депозитной политики коммерческого банка /Известия Байкальского государственного университета. 2006. № 4- 7-10 с. ↑

-

Горбенко М.М. Депозитная политика современных коммерческих банков / Проблемы

экономики и менеджмента. 2013. № 5 - 85-90 с. ↑

- Принятие управленческого решения как организационный процесс (процесса принятия)

- Оценка эффективности управления предприятием (Анализ эффективности менеджмента ООО «Алиса»)

- Особенности услуг ресторана быстрого питания (ПОНЯТИЯ И ВИДЫ РЕСТОРАНОВ БЫСТРОГО ПИТАНИЯ))

- Технология обслуживания и стандарты сервиса в гостиничном и ресторанном бизнесе ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОВРЕМЕННОЙ КОНЦЕПЦИИ РЕСТОРАНА)

- Процессы принятия решений в организации (СИСТЕМНЫЙ ПОДХОД К ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ)

- «Процедуры несостоятельности (банкротства)» .

- Основные функции в системе менеджмента (Система менеджмента))

- Теоретические основы стратегического управления

- Баланс и отчетность (Содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах)

- Учет труда и заработной платы»

- Бухгалтерская отчетность организации: порядок ее составления и анализ»

- Кредитные отношения (Сущность и принципы кредита))