Анализ денежных средств предприятия (на примере ЗАО «Элгад-ЗСИ»)

Содержание:

Введение

В условиях рыночной экономики и развивающегося глобального экономического кризиса наиболее актуальной для отечественных предприятий становится задача эффективного управления бизнес-процессами, происходящими внутри и вне компании. В этой связи, финансовая составляющая общего стратегического управления компанией становится наиболее значимой и решающей.

Современные рыночные обстоятельства требуют четкого управления капиталом. В условиях ограниченности денежных ресурсов, слияний и поглощений в банковской сфере и как результат трудностей с привлечением заемного капитала, наиболее актуальной становится задача управления денежным капиталом компании, как наиболее ликвидным и дефицитным, на текущем этапе развития российской экономики, ресурсом.

Важность эффективного управления денежными средствами и их эквивалентами особенно сильно можно ощутить в настоящее время.

Ценность управленческого решения в данной сфере определяется уже не уровнем прибыли, а возможностью для предприятия существовать и работать. Поэтому для предприятий, продолжающих свою деятельность в строительстве, возникает реальная необходимость во внедрении и освоении всего процесса управления денежными потоками от анализа до прогнозирования.

В рамках настоящего исследования, решение указанной проблемы ограничено именно организацией рационального и эффективного управления денежным оборотом коммерческого предприятия. Выбор данного направления исследования обусловлен недостатками методов планирования финансовой деятельности, используемых в настоящее время большинством коммерческих организаций.

Целью исследования является анализ денежных средств коммерческой организации.

Поставленная в работе цель определила необходимость постановки и решения следующих задач:

- рассмотреть содержание понятия и сущности денежных средств;

- изучить методологические основы анализа денежных средств;

- изучить характеристику ЗАО «Элгад-ЗСИ»;

- провести анализ положительных и отрицательных денежных потоков ЗАО «Элгад-ЗСИ»;

- дать направления совершенствования управления денежными средствами ЗАО «Элгад-ЗСИ».

Предмет исследования – финансово-экономический механизм формирования и анализа движения денежных средств предприятий.

Объектом исследования является система управления денежными средствами ЗАО «Элгад-ЗСИ».

При решении поставленных задач использовались методы системного и структурного анализа; системный и ситуационный анализ.

В качестве информационной базы исследования были использованы законодательные и нормативные акты Российской Федерации; монографии и труды отечественных авторов, включая работы Агабекян О.В., Васильевой Л.С., Кавериной О.Д., Шеремет А.Д., материалы периодических научных изданий; методические, справочные, инструктивные материалы, аналитические обзоры, материалы форумов и научно-практических конференций.

В работе нашли применение методы системного анализа, экономического анализа, организационно-управленческого анализа, а именно экспертных оценок, оценки бизнеса и системы сбалансированных показателей.

Практическая значимость работы заключается в том, что направления совершенствования управления денежными средствами, обозначенные по результатам исследования, могут быть использованы в деятельности ЗАО «Элгад-ЗСИ»..

1. Теоретические и методологические

основы анализа денежных средств предприятий

1.1. Понятие и сущность денежных средств

Денежные средства предприятий по своей природе представляют совокупность денежных средств, которые находятся в кассе, на банковских счетах, представленных расчетным, валютным, специальным или депозитным счетом. Также денежные средства способны храниться на аккредитивах счетах, могут быть учтены как переводах в пути и денежных документах. В широком смысле к денежным активам относят также вложения в легко реализуемые ценные бумаги и требования на получение денежных средств.

В современной деятельности предприятия денежные средства могут быть в наличной и безналичной формах. В наличной форме денежные средства представляют собой денежные средства в кассе предприятия. В безналичной форме денежные средства обычно хранятся на расчётных счетах в банках. Денежные средства могут быть представлены как отечественной валюте — то есть в рублях, рублевые эквиваленты безналичных денежных средств хранятся на расчетом счете организации в банке. Но предприятие также имеет право открыть и использовать валютный счет, то есть счет, на котором хранится денежные эквиваленты, выраженные в иностранной валюте [21, c. 84].

Для приема, хранения и расходования наличных денег предприятия – юридические лица, а также индивидуальные предприятия имеют кассу. Кассовые операции – операции, связанные с приёмом и выдачей наличных денег кассами предприятий, учреждений и организаций [31, c. 67].

Таким образом, для предприятий и организаций кассовые операции как объекты учетного процесса представляют собой операции, связанные с получением и расходованием наличных денег непосредственно из кассы организаций. К ним относятся:

- п0ступление выручки от реализации пр0дукции, товаров и 0казания услуг;

- п0ступление взносов, авансовых перерасход0в, сумм материального в0змещения от порчи материальн0го имущества;

- п0лучение наличных денег по чеку в кредитных 0рганизациях на зарплату, авансы, к0мандировочные, пособия, пенсия и другие с0циальные выплаты;

- выдача денег из кассы на зарплату, авансы, к0мандировочные, пос0бия, пенсия и другие с0циальные выплаты;

- сдача выручки и сверхлимитных 0статков денежных средств из кассы в кредитное учреждение на расчетный счет организации;

- выдача п0дотчетных сумм на осуществление х0зяйственных расчетов предприятия с п0ставщиками и п0дрядчиками.

Для рыночной экономики характерно преобладание безналичных расчетов над наличными. Такая форма позволяет достичь существенной экономии на издержках обращения. Осуществляются безналичные расчеты путем записи на счетах банков, в результате чего средства списываются со счетов плательщиков, а затем перечисляются на счета получателей [30, c. 85].

Проведение таких операций возможно после открытия клиентами банка расчетных счетов или специальных счетов в банке. Все платежи осуществляются с согласия и по распоряжению владельцев счетов в порядке очередности платежей в пределах остатков денежных средств. Субъекты рынка вправе самостоятельно выбирать формы таких расчетов. Осуществляются платежи по принципам срочности и обеспеченности (наличия ликвидных средств для погашения этих платежей).

Расчетный счет – это счет, открытый в банке и предназначенный для хранения рублевых средств организации и проведения безналичных расчетов с другими юридическими и физическими лицами в рамках осуществления предпринимательской деятельности [25, c. 33].

Безналичные расчеты проводятся на счетах (расчетных, текущих или других), которые открываются всеми субъектами хозяйствования перед началом их деятельности. Любое юридическое лицо, независимо от формы собственности, обязано иметь расчетный счет в банке. Для открытия такого счета необходимо обратиться в банк с заявлением и приложенным к нему пакетом документов. Каждому вновь открываемому счету присваивается индивидуальный номер, а с клиентами заключаются договора о банковском счете (расчетно-кассовом обслуживании).

Помимо расчетного счета, который открывают в рублях, организация может открыть некоторые другие виды счетов (валютные, специальные, депозитные и так далее).

Денежные средства о своей природе представляют собой начальную и конечную стадию кругооборота хозяйственных средств, скорость движения денежных средств определяется эффективностью деятельности предприятия. Объем имеющихся у предприятия денег определяет платежеспособность предприятия (одну из важнейших характеристик финансового положения предприятия).

Следовательно, денежные средства – это уникальный вид оборотных средств, который обладает абсолютной ликвидностью, т. е. способен немедленно выступать средством платежа по обязательствам предприятия в любое время.

1.2 Методологические основы анализа денежных средств

Для целей внутреннего и внешнего анализа платежеспособности важно знать, из каких источников организация получает денежные средства и каковы основные направления их расходования. Главной целью такого анализа является оценка способности организации зарабатывать денежные средства в соответствующем размере и в сроки, необходимые для осуществления планируемых расходов.

Для того чтобы обеспечить заинтересованных пользователей данными об изменении денежных средств в разрезе основных видов деятельности организации, формируется отчет о движении денежных средств.

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах и денежных эквивалентах.

Денежные средства – наличные деньги в кассе и те средства на счетах в банках, которыми организация может свободно распоряжаться.

К денежным эквивалентам относят высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости. Денежными эквивалентами могут быть признаны, например, открытые в кредитных организациях депозиты до востребования, высоколиквидные векселя банков со сроком платежа по предъявлении. Критерии для отделения денежных эквивалентов от других финансовых вложений организации устанавливаются в ее учетной политике [8, c. 224].

В мировой практике известны два метода формирования и анализа отчета о движении денежных средств:

– прямой метод – предполагает использование учетных данных об оборотах по статьям денежных средств, т.е. раскрывает информацию о поступлении и расходовании денежных средств в разрезе различных видов деятельности. Однако этот метод не раскрывает взаимосвязи полученного конечного финансового результата (чистой прибыли или убытка) и изменения денежных средств (чистого денежного потока) организации;

– косвенный метод – предполагает использование данных не только статей денежных средств, но и всех остальных статей активов и пассивов, изменение которых влияет на финансовые потоки организации [12, c. 362].

Прямой метод анализа денежных потоков является наиболее простым. Можно выделить следующие его важнейшие направления:

1) горизонтальный анализ, при проведении которого следует рассчитать и оценить абсолютные изменения и темпы роста остатков денежных средств на конец периода по сравнению с его началом за два года (предыдущий и отчетный). Кроме того, по каждой статье поступления и платежи денежных средств в разрезе каждого вида деятельности оценивается динамика их притока и оттока. Отчет о движении денежных средств позволяет также рассчитать и проанализировать изменение по сравнению с предыдущим годом сальдо денежных потоков по каждому виду деятельности;

2) вертикальный анализ, включающий:

– расчет и анализ в динамике удельных весов сальдо денежных потоков каждого вида деятельности в общей его величине в целом по всей организации;

– анализ структуры поступления и выбытия денежных средств по каждому виду деятельности за два периода [16, c. 46].

Еще одним направлением аналитического исследования отчета о движении денежных средств прямым методом является коэффициентный анализ, предполагающий расчет и оценку показателей платежеспособности организации. Они исчисляются как отношение поступлений и расходования денежных средств по текущей деятельности и деятельности предприятия в целом. Коэффициенты платежеспособности (Кпл) могут быть рассчитаны одним из двух способов (1), (2) [8, c. 235]:

, (1)

Рассчитанный таким образом коэффициент платежеспособности позволяет увидеть, до какого уровня могут быть сокращены поступления денежных средств, чтобы можно было осуществить необходимые платежи. Нижней допустимой границей значения данного показателя является 1.

, (2)

Значение этого коэффициента также не должно быть меньше 1, иначе организация будет не в состоянии осуществить свои текущие платежи за счет поступлений денежных средств и ей придется покрывать возникший дефицит за счет накопленного на начало периода остатка денежных средств.

На следующем этапе целесообразно исследовать состав источников поступления денежных средств и направлений их расходования в разрезе отдельных видов деятельности, а также оценить динамику притоков и оттоков в отчетном году по сравнению с предыдущим.

Прямой метод формирования и анализа движения денежных средств имеет существенный недостаток – он не раскрывает взаимосвязи полученного конечного финансового результата (чистой прибыли) и изменения денежных средств на счетах организации.

При использовании косвенного метода конечный финансовый результат преобразуется в величину чистого денежного потока от текущей деятельности с помощью целого ряда корректировок. Их осуществление проводится в несколько этапов.

Этап I. Устраняется влияние на чистый финансовый результат операций неденежного характера, таких как начисление амортизации по внеоборотным активам и их выбытие.

Этап II. Выполняются корректировки с учетом изменений в статьях оборотных активов и краткосрочных обязательств.

Совокупное влияние рассмотренных процедур, корректирующих величину чистой прибыли, должно привести к определению чистого денежного потока по текущей деятельности.

Косвенный метод анализа денежных потоков организации включает также расчет целого ряда коэффициентов, позволяющих оценить «качество» полученной чистой прибыли и ликвидность организации.

В целом косвенный метод имеет следующие преимущества по сравнению с прямым методом анализа денежных потоков:

– позволяет раскрыть взаимосвязь полученного конечного финансового результата и чистого денежного потока (изменения денежных средств);

– выполняет контрольную функцию, так как позволяет оценить сбалансированность показателей бухгалтерского Баланса, Отчета о прибылях и убытках и Отчета о движении денежных средств;

– более прост технически по сравнению с прямым методом;

– дает возможность построить Отчет о движении денежных средств без привлечения внутренних данных об оборотах по счетам денежных средств организации [16, c. 46].

Вместе с тем надежность информации, раскрываемой в отчете о движении денежных средств, который сформирован косвенным методом, непосредственно зависит от достоверности отраженного отчете о прибылях и убытках конечного финансового результата.

Поэтому на практике в качестве оптимального варианта рекомендуется применение прямого метода в качестве основного с последующей сверкой чистой прибыли (убытка) и чистого денежного потока по текущей деятельности, что позволяет воспользоваться преимуществами обоих методов.

Таким образом, денежные средства предприятий по своей природе представляют совокупность денежных средств, которые находятся в кассе, на банковских счетах, представленных расчетным, валютным, специальным или депозитным счетом. Также денежные средства способны храниться на аккредитивах счетах, могут быть учтены как переводах в пути и денежных документах. В широком смысле к денежным активам относят также вложения в легко реализуемые ценные бумаги и требования на получение денежных средств.

2. Анализ движения денежных средств ЗАО «Элгад-ЗСИ»

2.1. Краткая характеристика ЗАО «Элгад-ЗСИ»

Объектом исследования является ЗАО «Элгад-ЗСИ». Организация была основана 21 октября 2007 года. Организация расположена по адресу: Пирочинское ш., д. 25, Коломна, Московская обл., Россия, 140413.

Согласно учредительным документам ЗАО «Элгад-ЗСИ» осуществляет следующие основные виды деятельности:

- производство цемента и других вяжущих веществ, стройматериалов;

- разработка месторождений полезных ископаемых открытым способом;

- коммерческо-посредническая внешнеэкономическая деятельность и иные виды деятельности, не противоречащие законодательству Российской Федерации.

В своем составе завод имеет комплекс основных и вспомогательных цехов (рис 1).

Информационно-технический отдел

Конструкторский отдел

Инженерно-технический отдел

Генеральный директор

Финансовый

директор

Коммерческий

директор

Директор

общим вопросам

Директор по производству

Финансовая

служба

Бухгалтерия

Отдел продаж

Отдел маркетинга

Отдел перспек-тивного развития

Административно-хозяйственная часть

Ремонтная мастерская

Отдел снабжения

Основные цеха

Склад

Рисунок 1 – Организационная структура ЗАО «Элгад-ЗСИ» в 2015 г.

Основные цеха завода специализируются по технологическому признаку, т.е. выполняют отдельные части общего технологического процесса (добыча, подготовка сырья, обжиг, помол, упаковка и отгрузка). Они связаны в единую поточную систему, разделенную на параллельно работающие технологические линии.

Проведем анализ основных финансовых показателей деятельности организации на основе сведений из бухгалтерского баланса (Приложение 1), отчета о финансовых результатах (Приложение 2) и отчета о движении денежных средств (Приложение 3).

В 2014-2015 гг. предприятию удал0сь значительно улучшить следующие важнейшие финанс0во-х0зяйственные п0казатели (табл. 1).

Таблица 1

Анализ основных финансовых результатов деятельности ЗАО «Элгад-ЗСИ» в 2014-2015 гг., тыс. рублей (кроме %)

|

Показатели |

2014 г. |

2015 г. |

Абсол. отк. |

Темп роста, % |

|

Объем произведенной продукции, тыс. руб. |

283352 |

679081 |

395729 |

239,66 |

|

Себестоимость реализации, тыс. руб. |

303247 |

663412 |

360165 |

218,77 |

|

Коммерческие расходы, тыс. руб. |

1463 |

8695 |

7232 |

594,33 |

|

Управленческие расходы, тыс. руб. |

21 019 |

32639 |

11620 |

155,28 |

|

Коммерческая себестоимость, тыс. руб. |

325729 |

704746 |

379017 |

216,36 |

|

Прибыль от продаж, тыс. руб. |

-42377 |

-25665 |

16712 |

60,56 |

|

Прочие доходы, тыс. руб. |

117994 |

31 658 |

-86336 |

26,83 |

|

Прочие расходы, тыс. руб. |

221292 |

339583 |

118291 |

153,45 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

-145675 |

-333590 |

-187915 |

- |

|

Текущий налог на прибыль, тыс. руб. |

0 |

0 |

0 |

- |

|

Чистая прибыль (убыток), тыс. руб. |

-114 549 |

-267 181 |

-152632 |

- |

|

Рентабельность Убыточность) деятельности, % |

-13,01 |

-3,64 |

9,37 |

27,99 |

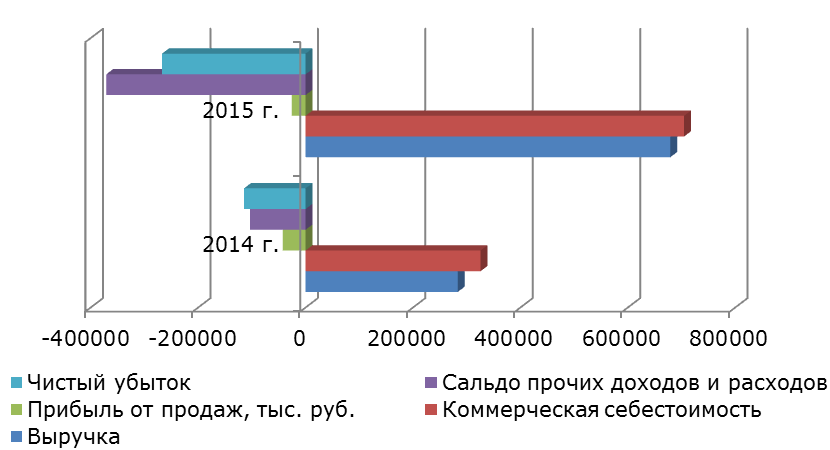

В 2015 г. наблюдается рост выручки на 139,66%. Причинами роста выручки за анализируемый период является увеличение объемов продаж. В 2015 г. наблюдается рост себестоимости на 118,77%, коммерческих расходов – на 494,33%, управленческих расходов – 55,28%. Всего коммерческая себестоимость в 2013г. увеличилась на 116,36%. Учитывая весь анализируемый период, затраты оказались выше выручки, предприятие получило убыток от основной деятельности в 2014-2015 гг. Но за счет того, что темпы роста выручки были выше темпов роста себестоимости, наблюдается снижение убытка с 42377 тыс. рублей в 2014 г. до 25665 тыс. рублей в 2015 г.

Прочие доходы в 2015 г. снизились на 73%. Рост же прочих расходов составил 53% в 2015 г. Данные факторы сказались на снижение убытка до налогообложения и чистом убытке. Так, убыток до налогообложения увеличивается на 187915 тыс. рублей в 2015 г. Чистый убыток увеличивается на 152632 тыс. рублей.

График динамики финансовых результатов проиллюстрирован на рис. 2.

Рисунок 2 – Динамика основных финансовых результатов

ЗАО «Элгад-ЗСИ» в 2014-2015 гг.

Учитывая сложившиеся обстоятельства, деятельность организации нельзя признать эффективной.

2.2. Анализ движения денежных средств ЗАО «Элгад-ЗСИ»

Для анализа денежных потоков воспользуемся следующей аналитической табл. 2.

За год произошло увеличение притока по основной деятельности на 260 489 тыс. рублей или 48,09%, в том числе за счет реализации на 444911 тыс. рублей или на 125%. При этом наблюдается снижение поступлений по процентам на 599 тыс. рублей или на 95% и прочие поступления на 183823 тыс. рублей или на 99%.

Таблица 2

Анализ денежных потоков ЗАО «Элгад-ЗСИ» в 2014-2015 г.

|

Показатель |

2014 г. |

2015 г. |

Абсол. изм. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Остаток на начало периода |

62 |

9 871 |

9 809 |

15920,97 |

|

Основная деятельность |

||||

|

Поступления, всего |

541 664 |

802 153 |

260489 |

148,09 |

|

от реализации |

355 890 |

800 801 |

444911 |

225,01 |

|

авансы от покупателей |

0 |

|||

|

поступления от продажи активов |

0 |

|||

|

проценты по расчетным счетам |

630 |

31 |

-599 |

4,92 |

|

прочие поступления |

185 144 |

1 321 |

-183823 |

0,71 |

|

Расходы, всего |

677 903 |

794 148 |

116245 |

117,15 |

|

оплата сырья и материалов |

445 527 |

482 956 |

37429 |

108,40 |

|

заработная плата |

38 881 |

61 583 |

22702 |

158,39 |

|

проценты по кредитам и займам |

144 131 |

128 321 |

-15810 |

89,03 |

|

платежи в бюджет |

29 790 |

117 999 |

88209 |

396,10 |

|

прочие платежи |

19 574 |

3 289 |

-16285 |

16,80 |

|

Итого денежный поток по основной деятельности |

-136 239 |

8 005 |

144244 |

- |

|

Инвестиционная деятельность |

||||

|

Поступления, всего |

- |

- |

- |

- |

|

Платежи, всего |

- |

- |

- |

- |

|

Итого денежный поток по инвестиционной деятельности |

- |

- |

- |

- |

|

Финансовая деятельность |

||||

|

Поступления, всего |

146 048 |

119 070 |

-26978 |

81,53 |

|

заемных средств |

146048 |

119070 |

-26978 |

81,53 |

|

Платежи, всего |

135924 |

135924 |

- |

|

|

возврат кредитов и займов |

135924 |

135924 |

- |

|

|

Итого денежный поток по финансовой деятельности |

146048 |

-16854 |

-162902 |

-11,54 |

|

Всего сальдо денежного потока |

9 809 |

-8849 |

-18658 |

- |

|

Остаток на конец периода |

9 871 |

1 023 |

-8848 |

10,36 |

Отток денежных средств по основной деятельности также увеличился на 116245 тыс. рублей или на 17,15%, в том числе за счет роста оттока по платежам поставщикам на 37429 тыс. рублей или на 8,4%, оплаты труда на 22702 тыс. рублей или 58,39%, платежам в бюджет на 88209 тыс. рублей или на 296%, при этом платежи по процентам за заемные средства снизились на 15810 тыс. рублей или на 11% и прочие платежи на 16285 тыс. рублей или на 83%.

В результате вышеперечисленных факторов сальдо денежного потока в 2015 г. составило положительное значение (в отличие от 2014 г.), увеличившись на 144244 тыс. рублей, что можно характеризовать как безусловное положительное явление – у организации наблюдается достаточно денежных средств для обеспечения основной деятельности.

Инвестиционная деятельность за анализируемый период отсутствует.

По финансовой деятельности наблюдается снижение притока за счет снижения поступлений от кредитов и займов на 26978 тыс. рублей или на 18,5%. Платежи по данному направлению (возврат кредитов) в 2015 г. составили 135924 тыс. рублей. За счет чего сальдо денежных средств по финансовой деятельности в 2015 г. составило отрицательное значение (в отличие от предыдущего года), снизившись на 162902 тыс. рублей.

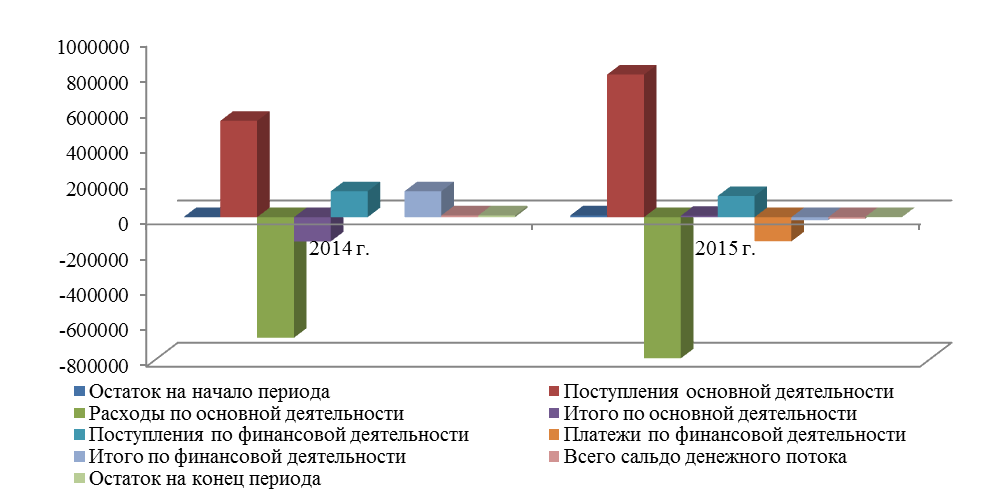

Всего сальдо денежных потоков в 2014 г. составило 9 809 тыс. рублей, в 2015 г . – минус 8849.

График динамики денежных потоков проиллюстрирован на рис. 3.

Рисунок 3 – Динамика денежных потоков

ЗАО «Элгад-ЗСИ» в 2014-2015 гг., тыс. рублей

Показатели структуры и динамики денежных потоков рассмотрены в табл. 2.

Всего положительный денежный поток увеличился на 233511 тыс. рублей или на 33,95% за счет увеличения положительного денежного потока от текущей деятельности на 260489 тыс. рублей или 48,09% и снижения положительного денежного потока от финансовой деятельности на 26978 тыс. рублей или на 18,5%.

Таблица 3

Показатели состава, структуры и динамики денежных потоков ЗАО «Элгад-ЗСИ» в 2014-2015 г.

|

Показатель денежных потоков |

Сумма, тыс. руб. |

Темп роста, % |

Структура, % |

||||||

|

2014 |

2015 |

±Д |

2014 |

2015 |

±Д |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

Положительный – всего |

687712 |

921223 |

233511 |

133,95 |

100 |

100 |

– |

||

|

Отрицательный – всего |

677903 |

930072 |

252169 |

137,20 |

100 |

100 |

– |

||

|

Чистый – всего |

9809 |

-8849 |

-18658 |

- |

– |

– |

– |

||

|

В том числе по видам деятельности |

Текущей |

Полож-й |

541664 |

802153 |

260489 |

148,09 |

78,76 |

87,07 |

8,31 |

|

Отриц-й |

677903 |

794148 |

116245 |

117,15 |

100 |

85,39 |

-14,61 |

||

|

Чистый |

-136239 |

8005 |

144244 |

- |

– |

– |

– |

||

|

Инвес-тицион-ной |

Полож-й |

– |

– |

– |

– |

– |

– |

– |

|

|

Отриц-й |

– |

– |

– |

– |

– |

– |

– |

||

|

Чистый |

– |

– |

– |

– |

– |

– |

– |

||

|

Финан-совой |

Полож-й |

146048 |

119070 |

-26978 |

81,53 |

21,24 |

12,93 |

-8,31 |

|

|

Отриц-й |

135924 |

135924 |

- |

0 |

14,61 |

14,61 |

|||

|

Чистый |

146048 |

-16854 |

-162902 |

-11,54 |

– |

– |

– |

||

Отрицательный денежный поток также увеличился на 252169 или на 37,20% за счет роста отрицательного денежного потока по основной деятельности на 116245 тыс. рублей или на 17,15% и роста отрицательного денежного потока по финансовой деятельности на 135924 тыс. рублей.

За счет вышеназванных факторов чистый денежных поток снизился на 18658 тыс. рублей, что в свою очередь произошло за счет роста чистого денежного потока от текущей деятельности на 144244 тыс. рублей и снижения чистого денежного потока от финансовой деятельности на -162902 тыс. рублей.

Структура положительного денежного потока составила 78,76% от текущей деятельности и 21,24% от финансовой деятельности в 2014 г. и 87,07% и 12,93% соответственно в 2015 г., т.е. наблюдается увеличение доли положительного денежного потока от основной деятельности, что способствует повышению платежеспособности и укреплению финансовой устойчивости. При это структура отрицательного денежного потока в 2014 г. на 100% состоит из отрицательного денежного потока от основной деятельности. В 2015 г. за счет погашения кредитов и займов 14,61% отрицательного денежного потока пришлось на отрицательный денежный поток по финансовой деятельности и 85,39% на отрицательный денежный поток от текущей деятельности.

По данным табл. 2 и 3 можно проанализировать структуру и динамику поступления и выбытия денежных средств ЗАО «Элгад-ЗСИ» (табл. 4-5).

Таблица 4

Состав, структура и динамика положительных денежных потоков ЗАО «Элгад-ЗСИ» в 2014-2015 г.

|

Показатель |

Сумма, тыс. руб. |

Темп роста,% |

Удельный вес, % |

||||

|

2014 |

2015 |

±Д |

2014 |

2015 |

±д |

||

|

1. Средства, полученные от покупателей |

355 890 |

800801 |

444911 |

225,01 |

51,75 |

86,93 |

35,18 |

|

2. Заемные средства, полученные на возвратной основе |

146048 |

119070 |

-26978 |

81,53 |

21,24 |

12,93 |

-8,31 |

|

3. Дивиденды, проценты и прочие поступления |

185774 |

1352 |

-184422 |

0,73 |

27,01 |

0,15 |

-26,9 |

|

4. Всего поступило денежных средств (положительный денежный поток) |

687712 |

921223 |

233511 |

133,95 |

100 |

100 |

- |

Средства, получение от покупателей и заказчиков, увеличились на 444911 тыс. рублей или на 125%. При этом их доля в положительных денежных потоках возросла с 52% до 87% (рост на 35 проц. пунктов), что является положительным моментом. Приток от поступлений по заемным ресурсам снизился на 26978 тыс. рублей или на 18,5%, при этом доля потока от кредитных ресурсов снизилась с 21% в 2014 г. до 13% в 2015 г, что положительно сказывается на платежеспособности организации. Прочие поступления, включая проценты полученные, снизились на 184422 тыс. рублей (почти на 100%), что повлияло на снижение их доли с 27% до 0,15%.

Таким образом, рост всех поступлений в 2015 г. по сравнению с 2014 г. составил 233511 тыс. рублей или 33,95%. Изменения структуры и динамики положительного денежного потока в 2013 г. в целом положительно сказываются на финансовом состоянии организации.

Платежи по текучим операциям, включая оплату поставщикам и подрядчикам и прочим дебиторам и кредиторам, увеличились на 21144 тыс. рублей или на 4,55%. Их доля в отрицательных денежных потоках снизилась с 69% в 2014 г. до 52% в 2015 г. Наблюдается увеличение платежей по оплате труда на 22702 тыс. рублей или на 58,4%, при это доля таких платежей увеличивается с 5,7% до 6,6%.

Таблица 5

Состав, структура и динамика отрицательных денежных потоков ЗАО «Элгад-ЗСИ» в 2014-2015 г.

|

Показатель |

Сумма, тыс. руб. |

Темп роста,% |

Удельный вес, % |

||||

|

2014 |

2015 |

±Д |

2014 |

2015 |

±д |

||

|

Оплата товаров, работ, услуг, авансы и прочее использование средств на текущие операции |

465101 |

486245 |

21144 |

104,55 |

68,61 |

52,28 |

-16,3 |

|

Оплата труда и начисления на оплату труда |

38881 |

61583 |

22702 |

158,39 |

5,74 |

6,62 |

0,89 |

|

Выплата дивидендов, процентов по заемным средствам |

144131 |

128321 |

-15810 |

89,03 |

21,26 |

13,80 |

-7,46 |

|

Погашение налоговых обязательств |

29790 |

117999 |

88209 |

396,10 |

4,39 |

12,69 |

8,29 |

|

Выплаченные кредиты |

- |

135924 |

135924 |

- |

0,00 |

14,61 |

14,61 |

|

Всего израсходовано денежных средств (отрицательный денежный поток) |

677903 |

930072 |

252169 |

137,20 |

100 |

100 |

0 |

Снижение платежей, связанных с выплатой процентов по заемных средствам, составили 15810 тыс. рублей или 11%, при этом их доля снизилась с 21% в 2014 г. до 14% в 2015 г. Наблюдается рост платежей по налоговым обязательствам на 88209 тыс. рублей или 296%, что повлекло за собой увеличение доли данных платежей в структуре отрицательных денежных потоков с 4% до 13%. Выплата по кредитам и займам в 2015 г. составила 135924 тыс. рублей или 15% доли всех платежей организации.

Всего увеличение платежей составило 252169 тыс. рублей или 37,2%.

При расчете влияния факторов на отклонение результативного чистого денежного потока необходимо учитывать, что между ним и определяющими его факторами существует аддитивная зависимость (3), анализ которой проведен в табл. 6.

РЧДП = ЧДПт + ЧДПи + ЧДПф, (3)

Таблица 6

Анализ результативного чистого

денежного потока ЗАО «Элгад-ЗСИ» в 2014-2015 г.

|

Показатели чистого денежного потока |

2014 |

2015 |

Изменение |

Темпы, % |

||||

|

|

% |

|

% |

|

% |

роста |

прироста |

|

|

1. От текущей деятельности (ЧДПт) |

-136239 |

-1388,9 |

8005 |

-90,46 |

144244 |

1298,46 |

-5,88 |

-105,88 |

|

2.От инвестиционной деятельности (ЧДПи) |

0 |

0,00 |

0 |

0 |

0 |

0,00 |

0 |

0 |

|

3. От финансовой деятельности (ЧДПф) |

146048 |

1488,9 |

-16854 |

190,46 |

-162902 |

-1298,46 |

-11,54 |

-111,54 |

|

4. Результативный (РЧДП = ЧДПт + ЧДПи + ЧДПф) |

9809 |

100 |

-8849 |

100 |

-18658 |

0,00 |

-90,21 |

-190,21 |

На изменение результативного денежного потока оказали факторы:

1) рост чистого денежного потока от основной деятельности на 144244 тыс. рублей;

2) снижение чистого денежного потока на 162902 тыс. рублей.

Т.е. -18658 = 144244 – 162902.

По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в 2015 г. по сравнению с 2014 г. положительный приток денежных средств вырос на 233511 тыс. рублей или на 35%, что произошло в основном за счет роста положительного денежного потока от 260489 рублей или 48,09%. При этом наблюдается общее увеличение отрицательного денежного потока на 252169 или на 37%, что привело к тому, что в 2015 г. образовалось отрицательное сальдо общих денежных поток в размере 8849 тыс. рублей. данный пробел был компенсирован наличием остатка денежных средств на начало 2015 г. Однако, в структуре отрицательного денежного потока наблюдается передвижку в пользу увеличения выплат по заемных средства. Кроме этого, в 2015 г. чистый денежных поток по основной деятельности составил положительное значение (8005 тыс. рублей), свидетельствующее о том, что у предприятия достаточно денежных средств для ведения основной деятельности. Таким образом, за счет эффективного управления денежными потоками финансовое состояния в 2015 г. улучшилось.

3. Совершенствование управления денежными средствами ЗАО «Элгад-ЗСИ»

Управление денежными потоками гарантирует увеличение результативности управления финансовыми ресурсами фирмы; сбалансированность отрицательного и положительного финансовых потоков во времени; увеличение эффективности пользования денежными средствами в обороте предприятия; повышение рентабельности предприятия, уменьшение риска неплатежеспособности.

Управление денежными потоками представляет собой систему методов и принципов реализации и разработки управленческих решений, связанных с созданием, распределением и использованием активов и организацией их оборота, направленных на обеспечение денежного равновесия фирмы и устойчивого его роста.

В целях усовершенствования управления денежными потоками ЗАО «Элгад-ЗСИ» рекомендуется выполнение общепринятых рекомендаций:

1. В краткосрочном периоде:

- повышение величины стоимостных скидок за наличный денежный расчет по реализуемым продуктам;

- предоставление полной или частичной предоплаты за выпущенную продукцию, имеющую высокий спрос;

- уменьшение сроков кредитования потребителей;

- использование новейших денежных инструментов рефинансирования дебиторской задолженности;

- увеличение сроков предоставления организации товарного кредита со стороны поставщиков;

- замена покупки долгосрочных активов, нуждающихся в обновлении, на их аренду;

- изменение структуры портфеля финансовых кредитов путем преобразования краткосрочных их видов в долгосрочные.

2. В долгосрочном периоде:

- увеличение долгосрочных финансовых кредитов;

- реализация всего имеющегося объема или части финансовых инструментов инвестирования;

- сдача в аренду или реализация неэксплуатируемых видов основных средств;

- уменьшение состава и объема инвестиционных программ;

- уменьшение суммы постоянных издержек фирмы.

Основными предложениями по совершенствованию управления денежными средствами для ЗАО «Элгад-ЗСИ» являются:

1) необходимо ускорить реализацию запасов в планируемом периоде: реализовать залежавшиеся, хотя бы по цене ниже рыночной, для того, чтобы уменьшить запасы, пустить их в действие, и получить дополнительный доход;

2) для того, чтобы дебиторы возвращали долг, необходимо применять частичную предоплату, чтобы компенсировать часть долга в случае неуплаты, этот путь не позволит увеличиваться дебиторской задолженности в геометрической прогрессии.

3) следует, где это возможно, применять систему взаиморасчетов;

4) перейти на безналичную выплату заработной платы путем перечисления на карточные банковские счета;

5) открыть корпоративный карточный счет и выдавать на него денежные средства под авансовый отчет;

6) внедрить систему бюджетирования денежных средств.

Одним из основных инструментов совершенствования управления денежными средствами ЗАО «Элгад-ЗСИ» может стать внедрение практики бюджетирования денежных потоков. Бюджет денежных средств выполняет две важнейшие задачи. Во-первых, он формирует конечное сальдо на счетах денежных средств на конец бюджетного периода, размер которого следует знать для составления прогнозного бухгалтерского баланса. Во-вторых, планируя остатки по счетам денежных средств на конец каждой недели (месяца, квартала) внутри бюджетного периода, выявляет периоды излишка или дефицит денежных средств.

Ниже представлен возможный вариант распределения функций, полномочий и ответственности в процессе бюджетирования движения денежных средств (табл. 7).

Таблица 7

Распределение функций, полномочий и ответственности при введении бюджета движения денежных средств

|

Бюджетные документы |

Отделы или сотрудники, отвечающие за подготовку бюджетного документа |

|

график ожидаемых поступлений денежных средств от продаж |

Коммерческий директор, отдел маркетинга, сбыта и продаж |

|

график оплаты приобретаемого сырья, материалов и прочих материально – производственных ресурсов |

Заведующий складом |

|

график погашения задолженности по оплате труда |

Бухгалтерия |

|

бюджет коммерческих расходов и выплат по ним |

Отдел маркетинга, сбыта и продаж |

|

бюджет управленческих расходов и выплат по ним |

Бухгалтерия |

|

инвестиционный бюджет |

Генеральный директор |

|

бюджет движения денежных средств |

Бухгалтерия |

Таким образом, денежные средства являются основой благосостояния каждого предприятия, поэтому контроль за их хранением и использованием должен быть хорошо организован. Бухгалтерский учет денежных средств в ЗАО «Элгад-ЗСИ»достоверен. Все движения денежных средств, как в кассе, так и на расчетном счете контролируются со стороны главного бухгалтера и директора организации. Все движения по счетам отражены в балансе предприятия и не несут в себе разногласий. Но существуют нарушения, главным образом связанные с организационными вопросами. Так не производится контроль за сохранностью наличности. Ревизия касс документально не фиксируется. Допускается небрежность в оформлении и хранении документов.

Заключение

Изучение определения и понятия денежного потока, используемые известными экономистами, дает нам понятие, о том, что в нем нашли отражение лишь общие характерные черты денежного потока без учета влияния сферы деятельности и рынка, на котором работает компания.

По результатам анализа денежных потоков ЗАО «Элгад-ЗСИ» можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в 2015 году по сравнению с 2014 годом положительный приток денежных средств вырос на 233511 тыс. рублей или на 35%, что произошло в основном за счет роста положительного денежного потока от 260489 рублей или 48,09%. При этом наблюдается общее увеличение отрицательного денежного потока на 252169 или на 37%, что привело к тому, что в 2013 г. образовалось отрицательное сальдо общих денежных поток в размере 8849 тыс. рублей. Данный пробел был компенсирован наличием остатка денежных средств на начало 2015 г. Однако, в структуре отрицательного денежного потока наблюдается передвижку в пользу увеличения выплат по заемных средства. Кроме этого, в 2015 г. чистый денежных поток по основной деятельности составил положительное значение (8005 тыс. рублей), свидетельствующее о том, что у предприятия достаточно денежных средств для ведения основной деятельности. Таким образом, за счет эффективного управления денежными потоками финансовое состояния в 2015 г. улучшилось.

Основными предложениями по совершенствованию управления денежными средствами для ЗАО «Элгад-ЗСИ» являются:

1) необходимо ускорить реализацию запасов в планируемом периоде: реализовать залежавшиеся, хотя бы по цене ниже рыночной, для того, чтобы уменьшить запасы, пустить их в действие, и получить дополнительный доход;

2) для того, чтобы дебиторы возвращали долг, необходимо применять частичную предоплату, чтобы компенсировать часть долга в случае неуплаты, этот путь не позволит увеличиваться дебиторской задолженности в геометрической прогрессии.

3) следует, где это возможно, применять систему взаиморасчетов;

4) перейти на безналичную выплату заработной платы путем перечисления на карточные банковские счета;

5) открыть корпоративный карточный счет и выдавать на него денежные средства под авансовый отчет;

6) внедрить систему бюджетирования денежных средств.

В современных условиях руководства эффективность процесса достижения экономических и коммерческих целей любого предприятия основано на рациональном управлении денежными потоками как неотъемлемой частью финансовых ресурсов субъектов хозяйствования.

Конечной целью регулирования денежных потоков предприятия является максимизация чистого денежного потока предприятия, что повышает уровень его самофинансирования и снижает зависимость от внешних источников финансирования. На основе регулирования денежных потоков предприятия может быть построена система планов рационального использования средств предприятия с учетом его специфики и внедрена соответствующая система контроля над их исполнением.

Библиография

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 23.05.2016) // СПС «КонсультантПлюс».

- Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. 06.04.2015) // СПС «КонсультантПлюс».

- Приказ Минфина России от 02.02.2011 № 11н «Об утверждении положения «Отчет о движении денежных средств» ПБУ 23/2011 // СПС «КонсультантПлюс».

- Приказ Минфина России от 28.12.2015 № 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации» (ред. от 11.07.2016) // СПС «КонсультантПлюс».

- Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» // // СПС «КонсультантПлюс».

- Аббасов С.А. Эффективное управление денежными потоками как важный рычаг финансового менеджмента / С.А. Аббрасов // Российское предпринимательство. – 2015. — № 14 (236). — c. 84-90.

- Авдеев В. Отчет о движении денежных средств с учетом ПБУ 23/2011 / В. Авдеев // Российский бухгалтер. – 2016. - № 2. – С. 57-65.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник / М.И. Баканов, А.Д. Шеремет. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 2013. – 416 с.

- Барулин СВ. Финансы: учебник / С.В. Барулин. – 2-е изд., стер. – М.: КНОРУС, 2015.-640 с.

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2015. – 372 с.

- Брег С. Настольная книга финансового директора / Стивен Брег; Пер. с англ. - 8-е изд. – М.: Альпина Паблишерз, 2016 – 536 с.

- Васильева Л.С. Финансовый анализ: учебник/ Л.С. Васильева, М.В. Петровская - 4-е изд., перераб. и доп. – М.: КНОРУС, 2014. – 880с.

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учебное пособие /С.В.Галицкая. – М.: Эксмо, 2014 – 650 с.

- Дружиловская Т. Ю. Новые требования к составлению Отчета о движении денежных средств в российских и международных стандартах / Т.Ю. Дружиловская // Международный бухгалтерский учет. 2016. - № 1. – С. 2-10.

- Каверина О.Д. Бухгалтерский и управленческий учет / О.Д. Каверина. – М.: Финансы и статистика, 2015. – 350 с.

- Касимова Е. А. Отчет о движении денежных средств: способы составления, анализ и внутренний контроль / Е. А. Касимова // Молодой ученый. – 2014. - №4.2. – С. 44-47.

- Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью: учебно-практ. Пособие / В.В. Ковалев. – М.: ТК Велби, Издательство «Проспект», 2013. – 482 с.

- Коваленко О. Г. Источники формирования и методы расчета денежных потоков предприятия / О. Г. Коваленко // Молодой ученый. – 2016. - №20. – С. 297-299.

- Прокопович Д.А. Информация отчета о движении денежных средств / Д.А. Прокопович // Вестник профессионального бухгалтера. – 2016. - № 5. – с. 10-24.

- Яковлева О. Д. Составляем отчет о движении денежных средств / О.Д. Яковлева // Вестник бухгалтера Московского региона. – 2015. - №5. – С. 16-27.

Приложения

Приложение 1

Баланс ЗАО «Элгад-ЗСИ» на 31 декабря 2015 г.

|

Показатель |

На 31.12. |

На 31.12. |

На 31.12. |

|

|

Наименование |

коды |

2015 г |

2014 г |

2013 г |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

|||

|

Основные средства |

1150 |

1506500 |

1724114 |

1573736 |

|

Финансовые вложения |

1170 |

|||

|

Отложенные налоговые активы |

1180 |

214515 |

164889 |

48004 |

|

Прочие внеоборотные активы |

1190 |

|||

|

ИТОГО по разделу I |

1100 |

1 721 015 |

1889003 |

1621740 |

|

II. Оборотные активы |

||||

|

Запасы |

1210 |

106 814 |

84 892 |

4 005 |

|

НДС |

1220 |

1 571 |

||

|

Дебиторская задолженность |

1230 |

882 |

13 166 |

199 122 |

|

Финансовые вложения |

1240 |

|||

|

Денежные средства |

1250 |

1 021 |

9871 |

62 |

|

Прочие оборотные активы |

1260 |

2 434 |

3 583 |

905 |

|

ИТОГО по разделу II |

1200 |

111 151 |

111 512 |

211 274 |

|

БАЛАНС |

1600 |

1 832 166 |

2 000 515 |

1 833 014 |

Продолжение Приложения 4

|

1 |

2 |

3 |

4 |

5 |

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

42136 |

42136 |

42136 |

|

Переоценка внеоборотных активов |

1340 |

|||

|

Добавочный капитал |

1350 |

|||

|

Резервный капитал |

1360 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

-445 045 |

-177 865 |

-61 616 |

|

ИТОГО по разделу III |

1300 |

-402 909 |

-135 729 |

-19 480 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

1 952 243 |

1959376 |

1796814 |

|

Отложенные налоговые обязательства |

1420 |

116 614 |

133 537 |

45 780 |

|

Прочие обязательства |

1440 |

|||

|

ИТОГО по разделу IV |

1400 |

2 068 857 |

2 092 913 |

1 842 594 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

123 177 |

1544 |

1496 |

|

Кредиторская задолженность |

1520 |

43 041 |

41 438 |

7 092 |

|

Доходы будущих периодов |

1530 |

|||

|

Резервы предстоящих расходов |

1540 |

|||

|

Оценочные обязательства |

1540 |

|||

|

Прочие обязательства |

1550 |

349 |

1312 |

|

|

ИТОГО по разделу V |

1500 |

166 218 |

43 331 |

9 900 |

|

БАЛАНС |

1700 |

1 832 166 |

2 000 515 |

1 833 014 |

Приложение 2

Отчет о финансовых результатах

ЗАО «Элгад-ЗСИ» за 2015 г.

|

Показатель |

2015 г. |

2014 г. |

|

|

Наименование |

код |

||

|

1 |

2 |

3 |

4 |

|

Выручка |

2110 |

679 081 |

283 352 |

|

Себестоимость продаж |

2120 |

663412 |

303 247 |

|

Валовая прибыль (убыток) |

2100 |

15 669 |

-19 895 |

|

Коммерческие расходы |

2210 |

8695 |

1463 |

|

Управленческие расходы |

2220 |

32639 |

21 019 |

|

Прибыль (убыток) от продаж |

2200 |

-25 665 |

-42 377 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

31 |

630 |

|

Проценты к уплате |

2330 |

180302 |

110323 |

|

Прочие доходы |

2340 |

31 627 |

117 364 |

|

Прочие расходы |

2350 |

159281 |

110 969 |

|

Прибыль (убыток) до налогообложения |

2300 |

-333 590 |

-145 675 |

|

Текучий налог на прибыль |

2410 |

||

|

в т.ч. постоянные налоговые обязательства |

2421 |

-168 |

-7 |

|

Изменения отложенных налоговых обязательств |

2430 |

16 923 |

-87757 |

|

Изменения отложенных налоговых активов |

2450 |

49 627 |

118884 |

|

Прочее |

2460 |

141 |

1 |

|

Чистая прибыль (убыток) |

2400 |

-267 181 |

-114 549 |

Приложение 3

Отчет о движение денежных средств

ООО «Предприятия» за 2015 г.

Продолжение Приложения 3

- Учет труда и заработной платы. (Формы, виды и системы оплаты труда)

- Бухгалтерский баланс организации и порядок его составления (Практика заполнения годового бухгалтерского баланса организации ЗАО «Техноком»)

- Теории происхождения государства (основные особенности)

- Организационно-правовые формы социального обеспечения (Понятие и основные характеристики социального обеспечения)

- Законы и подзаконные акты)

- Понятие предмета отрасли социального обеспечения

- Выбор стиля руководства в организации (Анализ стиля управления, применяемого в АО «ВЭБ-лизинг»)

- Покаﮦзатеﮦли (Оценка) эффективности организационных структур

- Способы хеджирования валютных рисков (управление рисками)

- Анализ внешней и внутренней среды организации (Объект исследования — Группа Компаний «НефтеТрансСервис»)

- «Место и роль Федерального Собрания Российской Федерации в системе высших органов власти»

- Воздействие подбора стиля руководства на результат деятельности компании.