Анализ денежных средств предприятия. Интеграция, теория, анализ

Содержание:

ВВЕДЕНИЕ

Как правило, ценность бизнеса является целевой функцией крупных корпораций, торгующихся на бирже. Частные фирмы реже используют этот показатель; средние и небольшие по величине российские предприятия в большинстве своем не учитывают его при принятии решений. В итоге те, кто владеет ценностными методами управления, получают возможность опередить своих конкурентов благодаря выработке качественных стратегических решений.

Обострение конкурентной борьбы уже стало реальностью для многих российских компаний. Конкуренция затрагивает все сферы деятельности: маркетинг, сбыт, закупки, отношения с государственными органами, найм сотрудников. Быстрорастущие российские компании осознают потребность в привлечении внешнего финансирования для дальнейшего развития и сталкиваются с конкуренцией на рынках капитала. В этих условиях даже компаниям среднего размера с узким кругом собственников необходима интегрирующая система управления, которая помогла бы бизнесу обеспечить должную конкурентоспособность. Такую систему можно создать на основе подходов ценностно-ориентированного управления.

В общем случае ценностно-ориентированное управление – это практика принятия решений, где целевой функцией являются денежные потоки будущих периодов. Иными словами, действия всех заинтересованных групп, участвующих в деятельности предприятия, направлены на максимизацию будущих денежных потоков.

Пожалуй, самое главное, что предлагает концепция ценностно-ориентированного управления, - это ревизия целей бизнеса. Так, в классической экономической теории деятельность фирмы направлена на максимизацию прибыли. На практике этого не происходит: менеджеры озабочены увеличением продаж, рыночной доли, собственного влияния; требования работников, общества, государства, потребителей и поставщиков часто уводят компанию далеко от прибыли. Ценностно-ориентированное управление как раз позволяет совместить желаемое (максимизацию прибыли) с реальностью (множественностью целей фирмы) и учесть требования всех заинтересованных групп.

Хотя концепция управления ценностью сформировалась более десяти лет назад, российским компаниям еще только предстоит освоить западный опыт. Стоит отметить, что и он не содержит легко тиражируемых моделей управления ценностью. В каждом конкретном случае необходимо четко представлять основные ограничения метода, его сильные и слабые стороны. Чтобы добиться хороших результатов, нужно каждый раз начинать весь путь сначала: идти от идеи к практическому применению.

В связи с этим вопросы изучения подходов и методик ценностно-ориентированного управления наиболее актуальны в настоящее время.

Опыт стратегического планирования на российском рынке заставляет обратить внимание как минимум на две черты, свойственные российскому бизнесу. Во-первых, деятельность компании происходит в условиях быстрого, даже взрывообразного роста. Во-вторых, во многих российских фирмах еще не сложилась иерархическая структура, не действуют основные функции управления, а представление о том, как это должно быть, восходит к советскому прошлому. Лишь для некоторых отечественных предприятий, достигших максимальной эффективности работы, актуальна задача дальнейшего совершенствования корпоративного управления, типичная для международных компаний, внедряющих системы управления ценностью.

Целью данной работы является анализ денежных средств предприятия, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты денежных средств предприятия;

- провести анализ денежных средств;

- дать обоснование типа политики управления денежными средствами ПАО «МТС» и выбор направлений и методов оптимизации денежных потоков организации.

Объект исследования - ПАО "МТС".

Предмет исследования - анализ денежных средств.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области анализа, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1 Принципы и методы управления денежными средствами

Управление денежными потоками – это система методов и принципов разработки и принятия управленческих решений, которые связанны с формированием, распределением, использованием и организацией оборота денежных средств, направленных на то, чтобы обеспечить финансовое равновесие предприятия и его устойчивый рост.

Основные объекты управления денежными потоками:

- поступление и выбытие денежных средств,

- чистый (свободный) денежный поток;

- остаток денежных средств в кассе и на расчётном счёте.

Денежные потоки обслуживают финансово-экономическую деятельность предприятия, способствуют снижению риска неплатежеспособности, накапливают дополнительную прибыль, которая может быть использована при финансировании инвестиционной деятельности, способствуют ускорению оборачиваемости капитала, участвуют в обеспечении финансового равновесия на всех этапах жизненного цикла, способствуют снижению потребности в заемных средствах, повышают ритмичность производственного процесса за счёт соблюдения принципов логистики. Этим определена актуальность и важность управления денежными потоками и значимость роли, которую они играют в производственно-хозяйственной деятельности предприятия.

Главная цель управления денежными потоками состоит в увеличении рыночной стоимости предприятия и обеспечении его постоянного финансового равновесия[1].

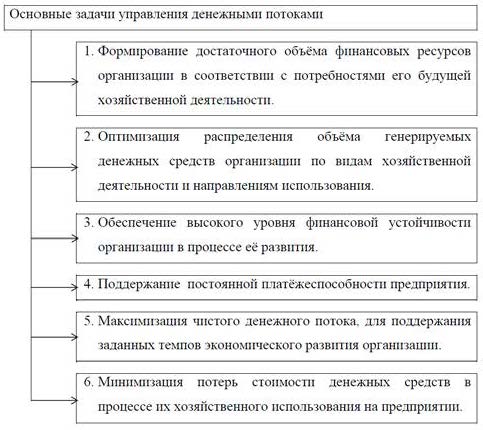

Основные задачи, решаемые в процессе управления денежными потоками, представлены на рис. 1.1.

Несмотря на то, что большинство задач управления денежными потоками носят разнонаправленный характер, все они тесно взаимосвязаны между собой. Поэтому для достижения наиболее эффективной реализации главной цели управления денежными потоками необходимо оптимизировать между собой отдельные задачи.

Рис. 1.1 - Основные задачи управления денежными потоками предприятия

Реализация целей и задач управления денежными потоками организации осуществляется по средствам выполнения определённых функций. Основными из них являются:

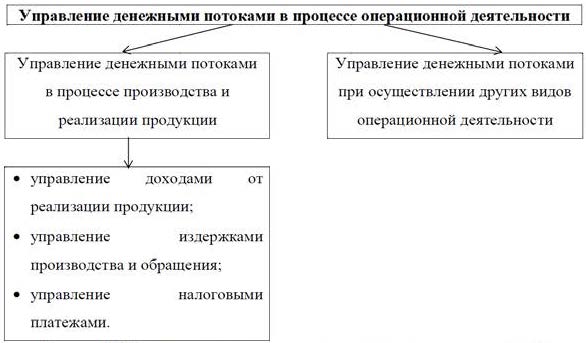

1. Управление денежными потоками в процессе операционной деятельности (рис. 1.2).

2. Управление денежными потоками в процессе инвестиционной деятельности (рис. 1.3).

3. Управление денежными потоками в процессе финансовой деятельности (рис. 1.4).

Рис. 1.2 - Управление денежными потоками в процессе операционной деятельности

Рис. 1.3 - Управление денежными потоками в процессе инвестиционной деятельности

Рис. 1.4 - Управление денежными потоками в процессе финансовой деятельности

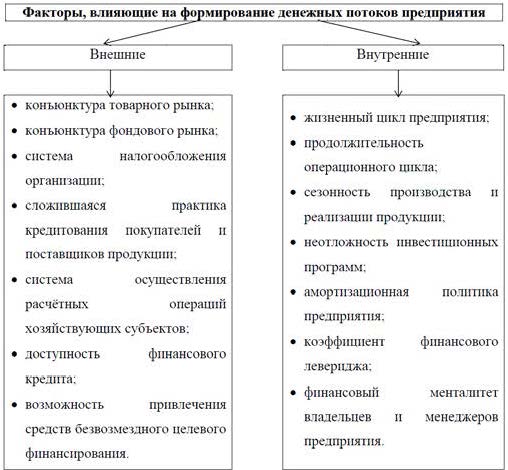

Факторы, влияющие на формирование денежных потоков, разделяют на внутренние (внутри предприятия) и внешние (зависят от уровня развития экономики страны, политики и т.д.). На рис. 6 представлена система основных факторов, оказывающих влияние на формирование денежных потоков предприятия.

Рис. 1.5 Система основных факторов, влияющих на формирование денежных потоков предприятия

Эти факторы могут оказывать как положительное, так и отрицательное влияние. При правильном и эффективном использовании денежных средств ущерб от данных факторов может быть снижен.

По мнению большинства экономистов в основе управления денежными потоками предприятия лежат определенные принципы, основными из которых являются:

1. Принцип обеспечения сбалансированности. В процессе управления денежными потоками финансовый менеджер сталкивается с разнообразием их классификаций и видов. Для обеспечения их подчинённости общим целям и задачам управления требуется сбалансированность денежных потоков предприятия по видам, объёмам, временным интервалам и другим существенным характеристикам. Этот принцип реализуется за счёт оптимизации денежных потоков организации в процессе управления ими.

Как уже говорилось выше, как дефицит, так и избыток денежных средств негативно влияют на результаты деятельности предприятия.

При дефиците денежных средств снижаются ликвидность и платёжеспособность предприятия. Это, как правило, приводит к увеличению просроченной кредиторской задолженности (банковские кредиты, оплата поставщикам, задолженность персоналу по оплате труда).

Избыток денежных средств приводит к потере реальной стоимости имеющихся временно свободных денежных средств из-за инфляции, происходит замедление оборачиваемости капитала, теряется часть потенциального дохода в связи с упущенной возможностью выгодного размещения денежных средств в более выгодные проекты.

2. Принцип достоверности информации. Для рационального управления денежными потоками компании необходимо наличие информационной базой. Создать такую информационную базу очень трудно, так как прямой финансовой отчетности, основанной на единых методических принципах бухгалтерского учета, в настоящее время не существует. Еще больше усложняют эту задачу существующие отличия в методах ведения российского бухгалтерского учета от принятых в международной практике.

3. Принцип обеспечения эффективности заключается в том, что поступления и расходования денежных средств в отдельных временных интервалах происходят неравномерно, вследствие чего формируются значительные объёмы временно свободных денежных активов организации, которые до момента их использования в хозяйственном процессе носят непроизводственный характер и теряют свою стоимость из-за инфляции. Применение принципа эффективности в управлении денежными потоками выражается в обеспечении их эффективного использования путём осуществления финансовых инвестиций со стороны организации.

4. Принцип обеспечения ликвидности. В результате высокой неравномерности отдельных видов денежных потоков образуется временный дефицит денежных средств организации, что снижает уровень платёжеспособности предприятия. Таким образом, при управлении денежными потоками необходимо обеспечивать достаточный уровень их ликвидности в течении всего анализируемого периода времени. Применение этого принципа обеспечивается путём соответствующей сбалансированности притоков и оттоков денежных средств в разрезе каждого временного интервала изучаемого периода.

Принимая во внимание рассмотренные принципы, организуется конкретный процесс управления денежными потоками организации.

Методы оптимизации дефицитного денежного потока включает следующие мероприятия:

-ускорение привлечения денежных средств и замедление их расходования в краткосрочном периоде;

-в долгосрочной перспективе необходимо увеличение положительного денежного потока и снижение объёма отрицательного потока.

Оптимизация профицита денежного потока в основном связана с активацией инвестиционной деятельности организации, которая направлена на досрочное погашение долгосрочных банковских кредитов и увеличение объёма реальных и финансовых инвестиций.

Ликвидация сезонных и циклических отличий в формировании как положительных, так и отрицательных денежных потоков, а также оптимизация средних остатков наличных денежных средств должны осуществляться с помощью синхронизации денежных потоков.

Увеличение суммы чистого денежного потока может осуществляться с помощью следующих мероприятий:

- уменьшения суммы постоянных издержек предприятия за счёт снижения доли ручного труда (улучшения технологии), снижения накладных, административных и коммерческих расходов;

- снижения уровня переменных издержек путём улучшения и экономного использования ресурсов;

- проведения эффективной налоговой политики;

- реализации неиспользуемых основных средств, запасов и нематериальных активов;

- использования метода ускоренной амортизации;

- усиления претензионной работы с поставщиками, перевозчиками и прочими контрагентами для своевременного и полного взыскания штрафных санкций и дебиторской задолженности.

Оптимизация денежных потоков находит своё отражение при составлении финансового плана фирмы на год в разбивке по кварталам и месяцам[2].

1.2 Интеграция концепции ценностно-ориентированного менеджмента в управление денежными средствами

В современных условиях в России происходит усиление конкуренции, вследствие чего руководители предприятий находятся в постоянном поиске новых инструментов управления предприятиями и рычагов повышения конкурентоспособности.

Так, в течение первых тридцати лет ХХ в., ситуация в обществе складывалась таким образом, что предприятиям удавалось достичь успеха, а значит, и обеспечить свою конкурентоспособность с минимальными издержками. Дифференциации товарного ассортимента не существовало, а секрет успеха заключался в умении произвести продукцию с наименьшими затратами. Критериями оценки эффективности производства в это время были в основном показатели соотношения доходов и расходов.

Однако с течением времени, с внедрением новых технологий, ускорением насыщения спроса, интернационализацией и ростом конкуренции и усилением государственного регулирования в промышленных отраслях первого поколения: сталелитейной, станкостроении и производстве сельскохозяйственной техники — отдельные оперативные способы и методы управления уже не приводили к увеличению объема продаж и повышению конкурентоспособности предприятий. Снижение накладных расходов, сокращение персонала, увеличение производительности и объединение операций не могли остановить падение прибыли. Критериями оценки производственной деятельности к 1950 г. стали уже не только традиционные показатели соотношения доходов и расходов, но и организационной и управленческой эффективности (грузооборот, товарооборот, прибыль на вложенный капитал). Так, в 1950—1960 гг. возникла потребность в стратегическом планировании и управлении и в системном подходе к управлению предприятием и бизнесом.

С появлением стратегического планирования и развитием теории конкуренции появился подход к обеспечению конкурентоспособности предприятий, основанный на стратегиях конкуренции. Данный подход позволяет провести анализ достигаемых конкурентных преимуществ предприятия, но не дает точного количественного выражения результатов оценки и поэтому не может быть взят за основу современной системы обеспечения конкурентоспособности.

В последние десятилетия в России для повышения конкурентоспособности предприятий и продукции на предприятиях внедрялись системы качества с последующей их сертификацией на соответствие стандартам серии ISO 9000. Под «системой качества» понимают совокупность организационной структуры, методик, процессов и ресурсов, необходимых для общего руководства качеством на предприятии. Широкое распространение при создании систем качества получают концепция TQM (total quality management) — всеобщего управления качеством и концепция CWQC (company wide quality control) — управления качеством в рамках компании. Из практики внедрения и сертификации систем управления качеством на российских предприятиях известно, что не менее трети сертифицированных предприятий относятся к внедренным системам качества формально, без понимания сути концепции TQM. Для таких предприятий, пытающихся выйти со своей продукцией на внешний рынок, система качества служит лишь средством на пути получения необходимого сертификата, требуемого внешними потребителями. Понятно, что формальное внедрение системы качества и получение сертификата на данную систему и производимую продукцию может служить лишь одним из необходимых, но отнюдь не достаточным условием обеспечения конкурентоспособности предприятия.

В конце ХХ в. многолетний западный и уже наработанный отечественный опыт показали, что компании, сосредоточенные на прибыли за данный год или на обеспечении рентабельности, страдают близорукостью. Для российских предприятий типовыми являются ситуации, когда при наличии прибыли предприятие является неплатежеспособным, т.е. не может погасить свои текущие обязательства, и, наоборот, имея убытки, предприятие аккуратно рассчитывается с поставщиками, сотрудниками, государством и кредиторами. Уже по этим примерам можно судить о том, что получение прибыли не может рассматриваться как стратегическая цель и критерий успешности функционирования предприятия. Но если не прибыль, то что же можно принять в качестве цели и критерия эффективности деятельности предприятия?

Мировая экономическая практика подсказывает ответ — рост благосостояния собственников[3] (акционеров, владельцев доли или пая) или, иначе, рост ценности бизнеса. В упрощенном случае этот рост может быть определен как разность между ценностью капитала, внесенного акционером (владельцем доли) при создании предприятия, и ценностью этой же доли при ее возможной продаже. Если капитал был преумножен, то менеджмент справился со своими задачами.

Отсюда следует, что менеджеры, работающие на преумножение благосостояния собственников (акционеров), должны анализировать свой каждый шаг с точки зрения его влияния на рост ценности предприятия.

Именно сейчас управление предприятием с позиций максимизации ценности бизнеса требует от менеджеров особого подхода, основанного на ценностном мышлении. Это также важно и потому, что не только абсолютный финансовый результат функционирования предприятия (чистая прибыль, в том числе и приходящаяся на одну акцию, но и относительные показатели (рентабельность активов, инвестиций, собственного капитала, показатели оборачиваемости и ликвидности, а также показатели динамики доли рынка) не коррелируют с рыночной ценностью достаточно устойчиво, так как не учитывают:

- размеры реальных и финансовых инвестиций;

- величину чистого оборотного капитала;

- потребность предприятия в дополнительном финансировании;

- операционный, финансовый и иные риски, характерные для предприятия;

- фактор временной дистанции между инвестициями и получением отдачи на вложенный капитал.

Исследования показывают, что рыночная ценность бизнеса в значительной степени связана с показателем денежного потока. Это означает, что ценностно-ориентированное предполагает концентрацию менеджмента предприятия не на текущих изменениях величины прибыли, а на долгосрочных денежных потоках. В этом случае предприятие, постоянно увеличивая ценность бизнеса, всегда сможет предотвратить утечку капитала в руки конкурентов.

Ценностно-ориентированное управление (value based management — VBM) реализуется посредством 3-х методов: метода добавленной ценности акционерного капитала, внедренного в научный оборот американским экономистом Альфредом Раппапортом (shareholder‘s value added — SVA), методики экономической добавленной ценности Стерна—Стюарта (economic value added — EVA), метода добавленной рыночной ценности (market value added — MVA).

Показатель рыночной ценности компании сам по себе является важной комплексной оценкой эффективности деятельности предприятия, адекватно отражающей качество управления им (качество менеджмента), его финансовое благополучие и будущие ожидания. Данный параметр реагирует на любое изменение ситуации: снижение рентабельности выпуска, ухудшение платежеспособности, увеличение инвестиционного риска, потерю конкурентного преимущества — все это вызывает уменьшение рыночной ценности предприятия. Во многих зарубежных и в некоторых российских компаниях (крупные промышленные предприятия, естественные монополии и финансово-промышленные группы) рыночная ценность бизнеса стала важнейшим объектом управления. Практически все ключевые управленческие решения (от смены поставщика до полной реструктуризации производства и ликвидации целых подразделений) принимаются с целью увеличения рыночной ценности компании. На основании этого критерия меняются подходы к шкале оценок и рейтингу компаний. Показатели приращения ценности компании включаются в известные в мире рейтинговые системы.

Для более полного понимания ценностно-ориентированного управления и обеспечения конкурентоспособности можно провести сравнительный анализ предприятия, с внедренной на нем системой менеджмента качества (TQM) и предприятия, на котором внедрено управление его ценностью[4].

Таким образом, отсутствие системообразующего критерия эффективности в концепции управления качеством является существенным препятствием в применении методик данной теории для обеспечения конкурентоспособности предприятий: невозможно количественно оценить воздействие на конкурентоспособность предприятия внедренной на нем системы управления качеством. Концепция управления качеством в явном виде не учитывает цену привлекаемого капитала и связанные с ним риски, а значит, и интересы инвесторов и кредиторов. (Приложение 1)Анализ приведенной выше таблицы показывает, что ценностно-ориентированное управление более разнопланово, учитывает большее количество факторов, воздействующих на ценность и конкурентоспособность компании, а следовательно, лучше учитывает возможности и воздействия внешней среды. Так, система управления качеством не учитывает цену капитала, при этой системе отсутствует критерий эффективности деятельности бизнеса, а также не учитывает риск. Так как в настоящее время все эти факторы имеют огромное значение для развития компании и ее конкурентоспособности, очевидно, что управление на основе управления качеством не обеспечивает необходимого развития компании.

ГЛАВА 2. АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ ПАО «МТС»

2.1 Краткая организационно-экономическая характеристика организации

Публичное акционерное общество «Мобильные ТелеСистемы» (МТС) является ведущим телекоммуникационным оператором в России и странах СНГ.

ПАО «МТС» было зарегистрировано 1 марта 2000 года Государственной регистрационной палатой при Министерстве юстиции Российской Федерации, которое выдало Свидетельство о государственной регистрации № Р-7882.16.

Юридический и фактический адрес совпадают: 109147, Россия, г.Москва, ул. Марксистская, д. 4.

ПАО «МТС» имеет филиалы практически во всех областях Российской Федерации, а ее структурные подразделения располагаются в соответствующих областных центрах, зарегистрированные в населенных пунктах РФ, перечисленных в Приложении 1:

Кроме того, ПАО «МТС» имеет представительства в Республике Беларусь, в Армении, Узбекистане и Туркмении, а также осуществляет деятельность на территории Украины.

Миссия ПАО «МТС»: сделать МТС лучшим оператором для своих клиентов, чтобы каждому человеку, который приходит в салон МТС, звонит в call-центр компании, пользуется услугами компании, нравилось быть клиентом МТС.

Для этого необходимо:

- предоставлять надежную связь в любом месте и в любое время;

- сделать все сервисы МТС современными, понятными и простыми;

- уделять внимание пожеланиям клиентов и оказывать максимальную поддержку;

- стараться, чтобы каждое наше решение принималось в интересах пользователей наших услуг;

- предлагать именно то, что нужно клиенту, и предвосхищать его желания.

Благодаря надежной связи ПАО «МТС» предоставляет клиентам возможность строить и улучшать свою жизнь, постоянно развиваться. Все ресурсы ПАО «МТС» нацелены на то, чтобы благодаря услугам компании жизнь ее клиентов становилась более насыщенной, интересной и наполненной новыми возможностями.

Рынок услуг сотовой связи в России и странах СНГ развивался высокими темпами, что было обусловлено постоянным снижением уровня цен как на услуги сотовых операторов, так и на абонентское оборудование. Следствием этого стал рост проникновения сотовой связи во все более широкие слои населения.

По итогам 2015 года уровень проникновения услуг сотовой связи составляет более 175%, что ставит Россию в ряд наиболее развитых телекоммуникационных рынков мира. Являясь одним из ведущих игроков на телекоммуникационном рынке России и СНГ, МТС стремится использовать существующий потенциал роста во всех наиболее динамичных сегментах отрасли.

В традиционном для Компании сегменте мобильной телефонии важнейшими факторами роста являются повышение общего уровня пользования услугами связи и более активное потребление абонентами дополнительных услуг при увеличении их лояльности. ПАО «МТС» предлагает своим клиентам тарифные предложения по справедливым ценам, регулярно и своевременно информирует их о любых изменениях условий подключения и тарифных планах. Разработка тарифных планов в ПАО «МТС» осуществляется также с учетом региональной специфики, что позволяет выводить на рынок предложения, адаптированные к каждому региону.

Все большее значение для роста рынка мобильной связи в России и странах СНГ имеет развитие мобильного Интернета. Основой для качественного роста уровня потребления услуг мобильного Интернета является развитие сетей 3G и 4G (LTE).

Сеть 3G МТС работает во всех федеральных округах России, Армении, Беларуси, Туркменистане, Украине. В России рост доходов МТС от мобильного Интернета в 2015 году составил 20%, количество постоянных пользователей услугами передачи данных также растет. Уровень потребления трафика передачи данных пользователями мобильного Интернета вырос в 1,4 раза в сравнении с 2014 годом.

Сети LTE запущены в коммерческую эксплуатацию во всех регионах России (кроме Республики Крым). Группа МТС первой среди российских операторов связи предоставила возможность пользоваться сетями LTE в международном роуминге. Проникновение LTE среди пользователей мобильного Интернета за 2015 год в сравнении с 2014 годом удвоилось.

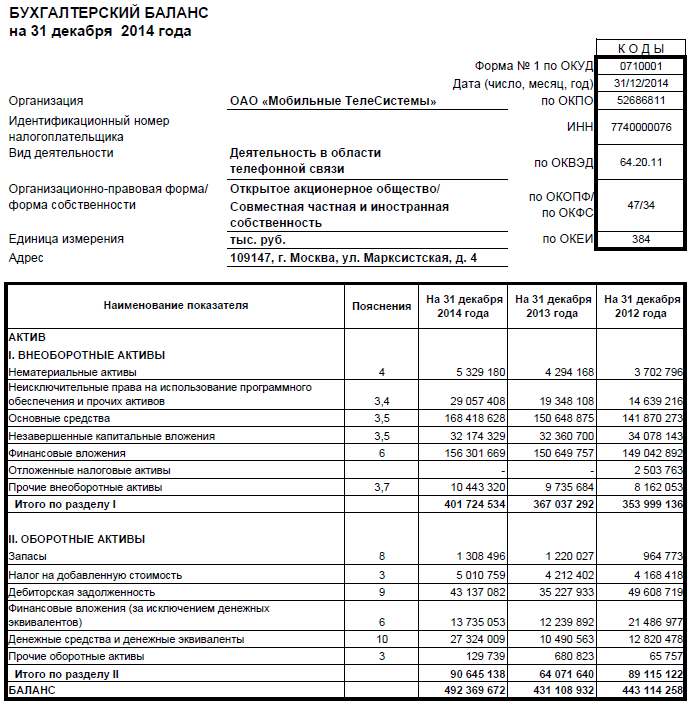

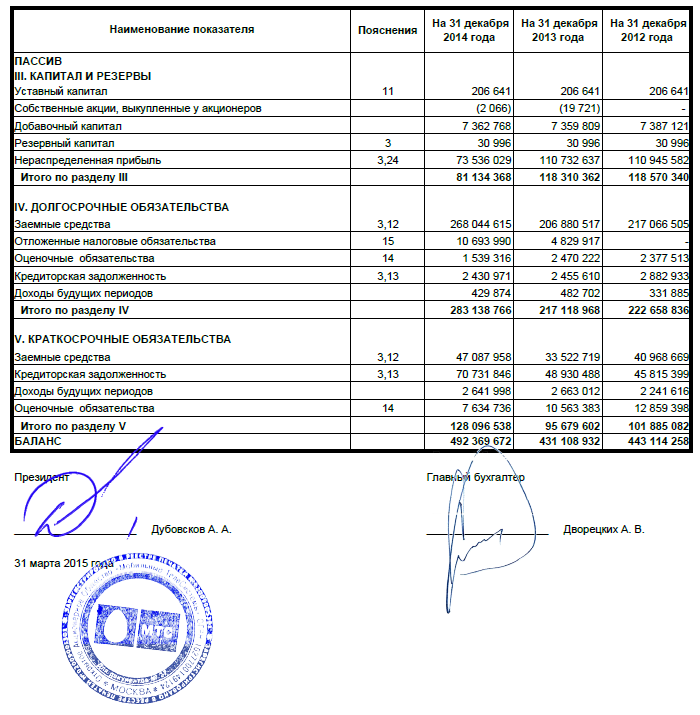

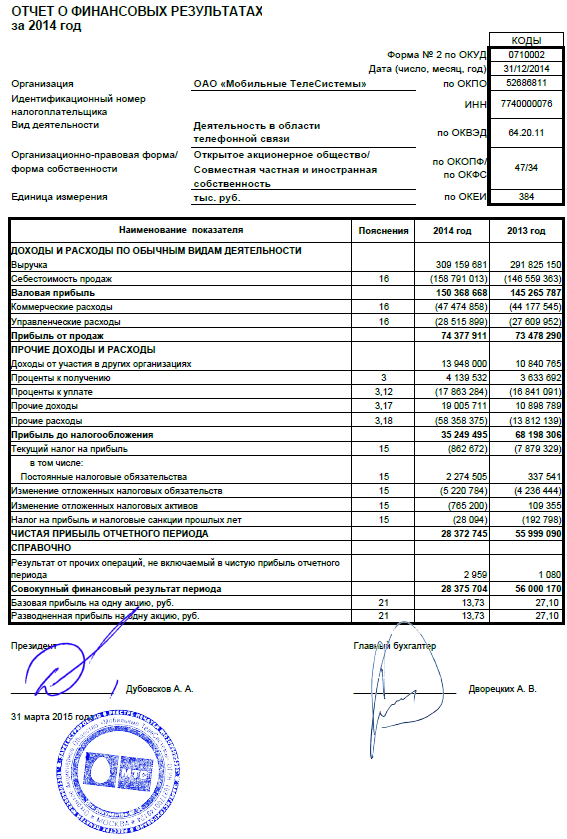

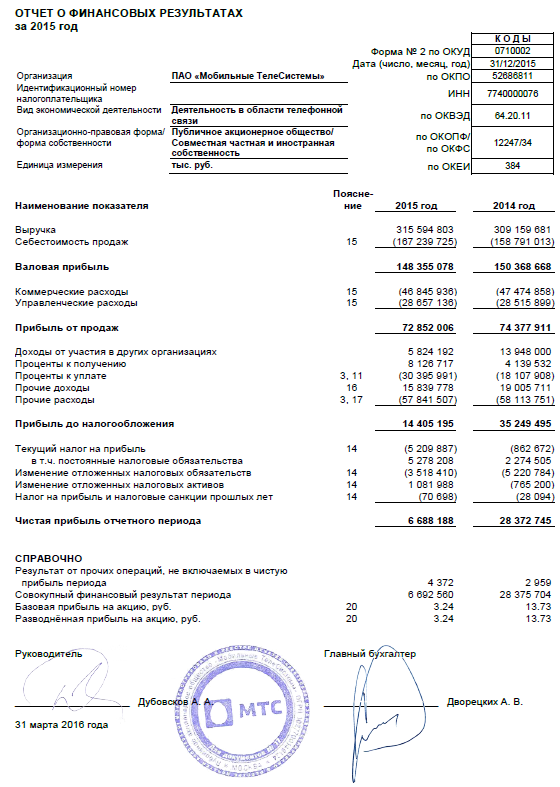

Проанализируем на основании данных Приложений 3 и 6 изменение финансовых результатов деятельности ПАО «МТС» за 2013-2015гг. (табл.1).

Таким образом в 2014г. по сравнению с 2013г. увеличилась выручка на 17334531 тыс.руб. или на 5,94%, а себестоимость оказанных услуг выросла на 8,35% или на 12231650 тыс.руб., т.е. более высокими темпами. В результате удельный вес себестоимости в выручке увеличился с 51,4% до 53,0%., а валовая прибыль выросла только на 3,51% или на 5102881 тыс.руб.

Кроме того, коммерческие расходы увеличились на 3297313 тыс.руб. или на 7,46%, а управленческие расходы – на 905947 тыс.руб. или на 3,28%. При этом уровень коммерческих расходов вырос с 15,1% до 15,3%, а управленческих расходов снизился на 0,3 процентного пункта (с 9,5% до 9,2%).

В результате опережающего роста затрат над ростом выручки прибыль от продажи увеличилась только на 899621 тыс.руб. или на 1,22%. снизился на 1,1 процентного пункта (с 25,2% до 24,1%).

В результате опережающего роста расходов по прочим видам деятельности над доходами прибыль до налогообложения в 2014г. по сравнению с 2013г. снизилась на 32948811 тыс.руб. или на 48,31%. При этом прибыль до налогообложения, полученная с каждого рубля выручки, сократилась с 23,4 коп. до 11,4 коп., т.е. на 12,0 коп. Кроме того, на 49,33% или на 27926345 тыс.руб. уменьшилась и чистая прибыль ПАО «МТС». При этом чистая прибыль, полученная с каждого рубля выручки, снизилась с 19,2 коп. до 9,2 коп., т.е. на 12,0 коп.

В 2015г. негативная тенденция к опережающему росту расходов над ростом доходов в ПАО «МТС» сохранилась. Так при росте выручки на 2,08% или на 6435122 тыс.руб. себестоимости оказанных услуг увеличилась на 5,32% или на 8448712 тыс.руб., но снизились коммерческие расходы на 628922 тыс.руб. или на 1,32% при росте управленческих расходов на 0,50% или на 141237 тыс.руб. Соответственно валовая прибыль и прибыль о продаж снижаются на 1,34% (на 2013590 тыс.руб.) и 2,05% (на 1525905 тыс.руб.). Таким образом, доля валовой прибыли в выручке снизилась на 1,6 процентного пункта (с 48,6% до 47,0%), а прибыли от продаж – на 1,0 процентного пункта (с 24,1% до 23,1%).

По прочим видам деятельности расходы также росли быстрее доходов, поэтому прибыль до налогообложения сократилась на 20844300 тыс.руб. или на 59,13%, а чистая прибыль – на 21684557 тыс.руб. или на 76,43%. Таким образом, прибыль до налогообложения, полученная с каждого рубля выручки, сократилась с 11,4 коп. до 4,6 коп., т.е. на 6,8 коп., а чистая прибыль, полученная с каждого рубля выручки, снизилась с 9,2 коп. до 2,1 коп., т.е. на 7,1 коп.

Следовательно, эффективность деятельности ПАО «МТС» снижается.

2.2. Анализ денежных средств ПАО «МТС»

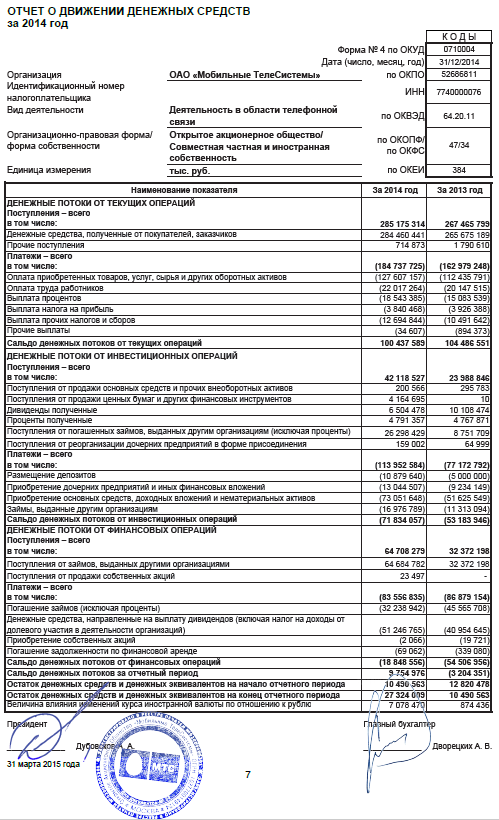

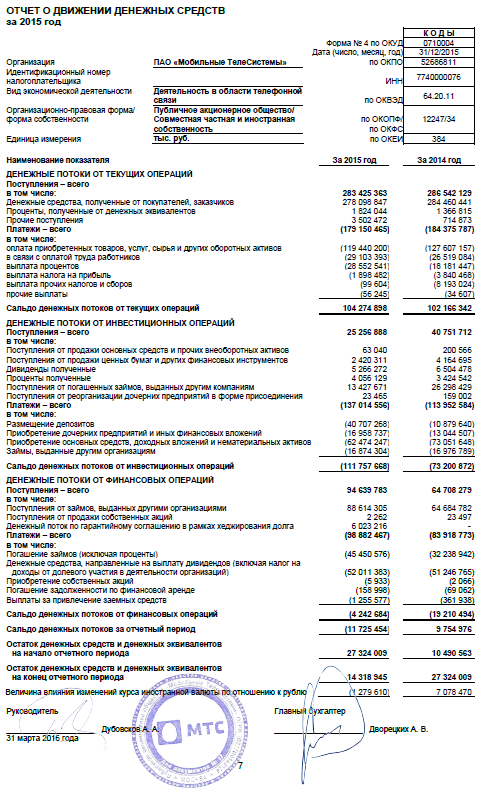

ПАО «МТС» осуществляет как текущую деятельность, так и инвестиционную, и финансовую. Проанализируем результаты движения денежных средств по текущей деятельности (табл.2).

В целом по текущей деятельности сальдо денежных средств ПАО «МТС» было положительным. При этом в 2014г. сальдо денежных средств уменьшилось на 3,53% или на 3687024 тыс.руб. Это произошло в результате роста притока денежных средств в 2014г. по сравнению с 2013г. на 17709515 тыс.руб. или на 6,62%, при одновременном увеличения оттока денежных средств на 63,2

В 2015г. по сравнению с 2014г. приток денежных средств по текущей деятельности сократился на 1749951 тыс.руб. или на 0,61%, а отток денежных средств снизился на 2,83% или на 5225322 тыс.руб. Поэтому сальдо денежных средств по текущей деятельности увеличилось на 3,45% или на 3475371 тыс.руб.

Для выявления сложившейся динамики притоков денежных средств по отдельным видам деятельности воспользуемся данными Отчетов о движении денежных средств (Приложения 4 и 7). Для выявления сложившейся динамики притоков денежных средств по текущей деятельности проанализируем поступление денежных средств по этому виду деятельности (табл.3), а также оттоки денежных средств по этому виду деятельности (табл.4).

Таким образом, в 2013-2014гг. денежные потоки поступали в ПАО «МТС» по двум вилам текущей деятельности: от покупателей и заказчиков и прочие, а в 2015г. отдельной строкой в Отчете о движении денежных средств (Приложение 7) выделены поступления в виде процентов по денежным эквивалента.

При этом в 2014г. по сравнению с 2013г. сумма денежных средств, поступивших от покупателей и заказчиков, увеличилась на 18785252 тыс.руб. или на 7,07%, а прочие поступления сократились на 1075737 тыс.руб. или на 60,08%. В 2015г. снижаются суммы денежных средств, поступившие от покупателей и заказчиков, - на 6361594 тыс.руб. или на 2,24%, а прочие поступления растут на 2787599 тыс.руб. или на 389,94%.

Таким образом, в 2013-2015гг. в составе денежных приток по текущей деятельности преобладают поступления от покупателей и заказчиков. Причем в 2014г. по сравнению с 2013г. их удельный вес вырос с 99,3% до 33,7%, т.е. на 0,4 процентного пункта, а 2015г. сократился до 98,1%, т.е. на 2,24 процентного пункта. При этом удельный вес прочих поступлений снизился за 2014г. на 0,4 процентного пункта (с 0,7% до 0,3%), но увеличился в 2015 до 1,3%, т.е. на 1,0 процентного пункта, а доля поступлений, полученных от денежных эквивалентов, составила в 2015г. 0,6%.

Причинами роста оттоков денежных средств по текущей деятельности в 2014г. по сравнению с 2013г. являются увеличение денежных средств, направленных на оплату товаров, услуг, материалов и прочих оборотных активов, - на 13,49% или на 15171366 тыс.руб., на оплату труда наемных работников – на 31,62% или на 6371569 тыс.руб., а также на выплату процентов – на 20,54% или на 3097908 тыс.руб. При этом отток денежных средств сократился по оплате налога на прибыль на 2,19% или на 85920 тыс.руб. и прочих налогов – на 21,91% или на 2298618 тыс.руб., а также прочих выплат – на 96,13% или на 859766 тыс.руб.

В 2015г. по сравнению с 2014г. отток денежных средств на оплату товаров, услуг, материалов и прочих оборотных активов, сократился на 6,40% или на 8166957 тыс.руб., но вырос на оплату труда наемных работников – на 9,75% или на 2584309 тыс.руб., а также на выплату процентов – на 57,04% или на 10371094 тыс.руб. Кроме того, увеличился отток денежных средств на прочие выплаты - на 62,52% или на 21638 тыс.руб.

Но при этом сокращается отток денежных средств на выплату налогов: на прибыль – на 50,57% или на 1941986 тыс.руб., прочих налогов – на 98,78% или на 8093420 тыс.руб.

Таким образом, в составе оттоков денежных средств преобладают расходы на оплату товаров, услуг, сырья и других оборотных активов. Причем в 2014г. по сравнению с 2013г. их доля выросла с 68,99% до 69,21%, т.е. на 0,22 процентного пункта, а в 2015г. снизилась на 2,54 процентного пункта до 66,67%. Удельный вес расходов на оплату труда растет ежегодно: в 2014г. на 2,02 процентного пункта (с 12,36% до 14,38%), в 2015г. – на 1,86 процентного пункта (с 14,38% до 16,25%). Также ежегодно увеличивается доля расходов на выплату процентов: в 2014г. на 0,61 процентного пункта (с 9,25% до 9,86%), в 2015г. – на 6,08 процентного пункта (с 9,86% до 15,94%).

Проанализируем денежные потоки по инвестиционной деятельности (табл.5).

Таким образом, по инвестиционной деятельности сальдо денежных потоков ПАО «МТС» было отрицательным. Причем ежегодно растет отток денежных средств по инвестиционной деятельности: в 2014г. по сравнению с 2013г. – на 47,66% или на 36779792 тыс.руб., в 2015г. – на 20,24% или на 23061972 тыс.руб., что связано с расширением материальной базы предприятия. Так при этом финансовые вложения, направленные на приобретение дочерних копаний, выросли в 2014г. на 41,26% (на 3810358 тыс.руб.), а в 2015г. на 30,01% (на 3914230 тыс.руб.). Кроме того, в 2014г. наибольшая доля вложений ПАО «МТС» приходилась на приобретение основных средств, НМА и доходные вложения (66,9%). Однако в 2015г. расходы по сравнению с 2014г. сократились на 14,48% или на 10577401 тыс.руб., а их доля в составе оттока денежных средств снизилась до 45,6%, т.е. на 18,5 процентного пункта. Вместе с тем ежегодно увеличиваются размещенные ПАО «МТС» депозиты в 2014г. на 5879640 тыс.руб. или на 117,59%, а в 2015г. – на 29827628 тыс.руб. или на 274,16%.

Кроме того, займы выданные другим организациям увеличились за 2014г. на 50,06%, т.е. на 5663695 тыс.руб., а за 2015г. сократились на 0,6% (на 102485 тыс.руб.), а их удельный вес в составе оттока денежных средств уменьшился за 2013- 2015гг. с 14,7% до 12,3%.

Приток денежных средств 2014г. увеличился на 18129681 тыс.руб. или на 75,58%, т.е. более высокими темпами по сравнению с ростом оттока денежных средств. Причем основной причиной является поступление денежных средств от продажи ценных бумаг, а также от погашения займов, предоставленных другим организациям на 200,49% или на 17546720 тыс.руб.

Проанализируем движение денежных потоков по финансовой деятельности ПАО «МТС» (табл.6).

Таким образом, сальдо денежных потоков по финансовой деятельности ПАО «МТС» отрицательное., но имеет тенденцию к снижению. Так за 2014г. оно снизилось на 35396562 тыс.руб. или на 64,76%, а за 2015г. – на 14967810 тыс.руб. или на 77,91%.

Это является следствием увеличения притока денежных средств по финансовой деятельности на 99,89% за 2014г. и на 46,26% за 2015г.. Особенностью денежных потоков 2015г. является наличие поступлений по гарантийному соглашению в рамках хеджирования долга, доля которых составила 6,36%. При этом поступления от займов, выданных другими организациями, увеличивались ежегодно: в 2014г. – на 99,82% (на 32312584 тыс.руб.), в 2015г. – на 36,99% (на 23929523 тыс.руб.). В 2013г. поступления от займов, выданных другими организациями, были единственным источником притока денежных средств. В 2014г. их доля сократилась до 99,96%, а 0,04% приходилось на поступления от продажи собственных акций. В 2015г. с поступлением денежных средств по гарантийному соглашению в рамках хеджирования долга сокращается доля поступления от займов, выданных другими организациями, до 93,63%, т.е. на 6,33 процентного пункта, а также доля поступлений от продажи собственных акций до 0,01%, т.е. на 0,03 процентного пункта.

Одновременно в 2014г. сократился на 3,41% или на 2960381 тыс.руб. отток денежных средств по финансовой деятельности, а в 2015г. он вырос на 17,83% или на 14963694 тыс.руб.

Основной причиной роста оттока денежных средств 2015г. является увеличение расходов на погашение займов на 13211634 тыс.руб. или на 40,98%, составлявших в 2013г. 52,45% всех оттоков денежных средств по финансовой деятельности

2.3. Обоснование типа политики управления денежными средствами ПАО «МТС» и выбор направлений и методов оптимизации денежных потоков организации

Проведенный анализ денежных потоков по направлениям деятельности показал, что в 2013г. и 2015г. отток денежных средств превышал его приток (табл.7).

Таким образом, только в 2014г. приток денежных средств превышал его отток на 9754976 тыс.руб..

Проанализируем изменение источников финансирования деятельности ПАО «МТС» в 2013-2015гг. (табл.8).

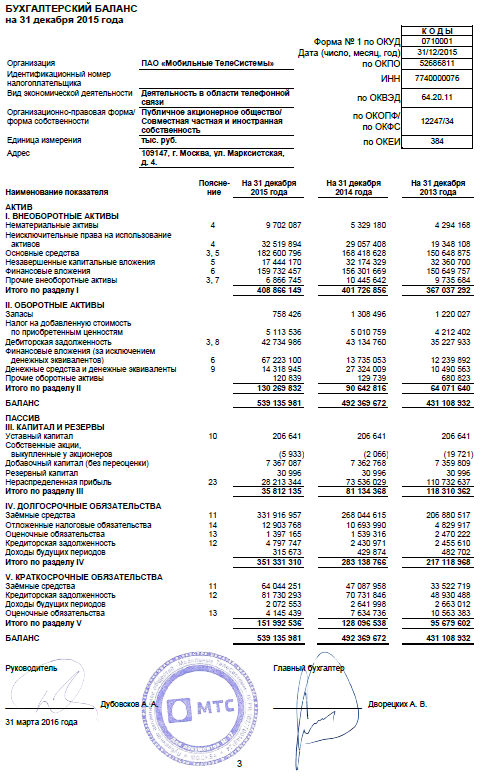

Таким образом, финансовые ресурсы ПАО «МТС» увеличились за 2014г. на 14,2% или на 61260740 тыс.руб., а за 2015г. на 9,5% или на 46766309 тыс.руб. Это произошло в результате увеличения заемного капитала, а именно: долгосрочных обязательств - на 30,4% (66019798 тыс.руб.) и 24,1% (на 68192544 тыс.руб.), краткосрочных обязательств - на 42,9% (145774544 тыс.руб.) и 23,7% (на 27954740 тыс.руб.) соответственно за 2014 и 2015гг. А собственный капитал ПАО «МТС» сократился за 2014г. на 30,5% или на 40125655 тыс.руб., а за 2015г. – на 54,0% или на 49380975 тыс.руб.

Основным источником финансирования деятельности ПАО «МТС» в анализируемом периоде являются долгосрочные обязательства, удельный вес которых ежегодно растет и к концу 2015г. составляет 65,2%. Но при этом увеличивается доля и краткосрочных обязательств до 27,0% при сокращении удельного веса собственного капитала с 30,5% до 7,8%. Следовательно, финансовая зависимость от внешних кредиторов усиливается.

Определим тип финансового состояния ПАО «МТС» в зависимости от источников финансирования запасов (табл.9).

Таким образом, в течение всего периода ПАО «МТС» находится в неустойчивом финансовом состоянии, при отсутствии собственных оборотных средств привлекая для финансирования долгосрочные и краткосрочные кредиты. Причем собственного капитала и долгосрочных кредитов не достаточно для приобретения внеоборотных активов.

Для определения типа финансовой политики ПАО «МТС» необходимо выделить в составе оборотных активов постоянную и вариативную части. Постоянную (системную) часть оборотных активов определим как сумму запасов и НДС по приобретенным ценностям.

А переменную (варьирующую) часть оборотных активов определим как стоимость той части оборотных активов, которая нестабильна и колебания которой носят сезонный или циклический характер.

Основными составляющими варьирующей части оборотных активов являются дебиторская задолженность и денежные активы, и их эквиваленты.

Проанализируем динамику состава оборотных активов ПАО «МТС», выделив постоянную и вариативную части (табл.10)

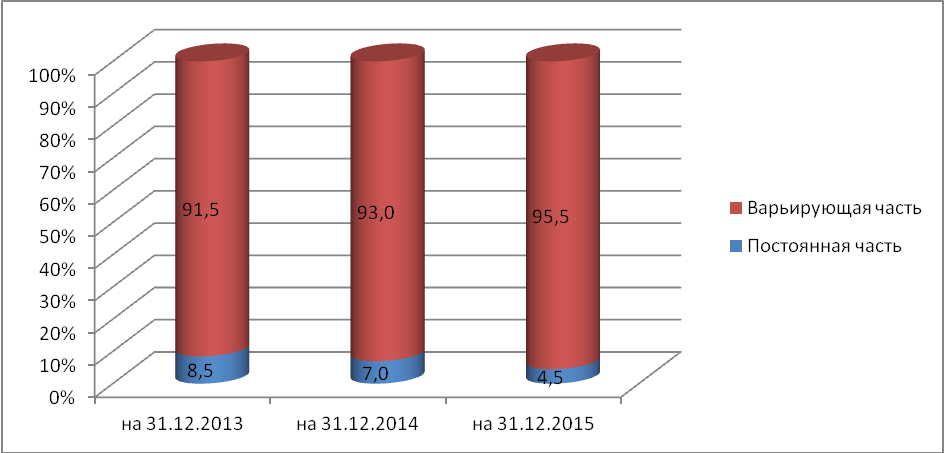

Таким образом, в составе оборотных активов ПАО «МТС» в 2014- 2015гг. преобладает вариативная часть, удельный вес которой вырос за 2014г. на 1,5 процентного пункта (с 91,5% до 93,0%), а за 2015г. - на 2,5 процентного пункта (с 93,0% до 95,5%). При этом удельный вес постоянной части оборотных активов сокращается с 8,5% до 4,5%, т.е. 4,0 процентного пункта.

Проиллюстрируем динамику изменения соотношения между постоянной и вариативной частью оборотных средств на диаграмме (рис.7). Таким образом, по состоянию на 31.12.2015г. в составе оборотных активов ПАО «МТС» доля варьирующей части растет.

Как было отмечено выше, ПАО «МТС» не имеет собственных оборотных средств, а также долгосрочных заемных средств не достаточно для финансирования внеоборотных активов. Следовательно, их финансирование внеоборотных активов ПАО «МТС» осуществляет за счет не только долгосрочных источников, но и краткосрочных обязательств.

Сопоставим постоянную и варьирующую части оборотных активов с краткосрочными обязательствами ПАО «МТС» (табл.11).

Таким образом, на начало 2014г. приобретение внеоборотных активов финансировалось за счет собственных средств и долгосрочных кредитов на 95%, а на 5% для их финансирования привлекались заемные краткосрочные средства. К концу 2015г. собственным капиталом и долгосрочными кредитами было обеспечено приобретение 96,2% внеоборотных активов, а заемные краткосрочные средства требовались только для приобретения 3,8% внеоборотных активов.

Таким образом, практически все краткосрочные заемные средства направляются на пополнение варьирующей части оборотных активов: в конце 2013 г. – 71,1%, к концу 2014г. – 71,6%, к концу 2015г. – 85,3%.

Следовательно, политика финансирования активов ПАО «МТС» в 2014 – 2015 гг. была агрессивной, а зависимость от финансирования внеоборотных активов от краткосрочных заемных средств снижается.

Совершенствование системы управления денежными потоками на предприятии решается путем разработки платежного календаря. Платежный календарь – это инструмент оперативного планирования финансовой деятельности предприятия. Он составляется, как правило, на месяц с разбивкой на декады или недели. Внедрение платежного календаря помогает финансовой службе исполнять свои функции – следить за состоянием ликвидности предприятия, а руководителям подразделений дает уверенность, что в случае если выплата была утверждена, то никаких препятствий с ее реализаций не должно возникнуть. При составлении платежного календаря самым важным заданием является реальное оценивание денежных доходов и расходов. Денежные доходы на предприятии оцениваются по таким статьям: переходная с предыдущего планового периода дебиторская задолженность – поступление денежных средств от покупателей (заказчиков) по просроченной дебиторской задолженности (нарастающим итогом); выручка от реализации услуг; выручка от реализации имущества; другие поступления – ассигнования из бюджета, финансовая помощь и др.

Денежные расходы оценивают по таким статьям: текущая оплата счетов поставщиков и исполнителей за поставляемые материалы, изделия, сырье, полуфабрикаты, выполненные работы и предоставленные предприятию услуги; погашение кредиторской задолженности; заработная плата и связанные с ней платежи; налоги и платежи во внебюджетные фонды; расходы на текущий и капитальный ремонты; капитальные расходы на расширение, реконструкцию, техническое переоснащение предприятия и новое строительство; уплата процентов по кредиту; другие платежи – выплата дивидендов по акциям, непроизводственные расходы, возвращение ранее полученной финансовой помощи и др. Для нормального функционирования предприятия в платежном календаре сумма доходов, которую предприятие планирует получить, должна быть не меньше ожидаемых затрат. Если сумма необходимых затрат превышает размер запланированных поступлений, это свидетельствует о потере предприятием платежеспособности и дает сигнал о том, что следует пересмотреть будущие расходы или искать пути получения дополнительного дохода. Эти мероприятия позволяют оптимизировать деятельность предприятия.

Для оценки уровня генерирования денежных потоков в процессе хозяйственной деятельности ПАО «МТС» определим объём денежного оборота на основании данных табл.2.7 как сумму притока и оттока денежных средств, а на основании данных бухгалтерских балансов (Приложения 2 и 5) рассчитаем среднюю стоимость его активов (табл.12). Показатели притока и оттока денежных средств суммированы по всем видам деятельности.

Из таблицы видно, что рост объёмов денежной массы исследуемого предприятия сопровождается увеличением величины его активов. Сумма денежного оборота за три года выросла на 167511485 тыс. руб., а среднегодовая величина активов – на 78641231,5 тыс. руб. Таким образом, увеличение удельного объёма денежного оборота на каждый рубль активов в 2014 году по сравнению с 2013 годом на 0,19 руб. и в 2015 году по сравнению с 2013 годом - на 0,10 руб. свидетельствует об усилении генерирования денежных потоков предприятия в процессе осуществления ПАО «МТС» своей хозяйственной деятельности.

ЗАКЛЮЧЕНИЕ

Необходимость оценки инвестиционных проектов с точки зрения интересов владельцев фирм уже давно является общепризнанной в финансовом менеджменте. Однако в том, что касается оценки достигнутой эффективности, практика компаний очень долгое время базировалась на показателях, традиционно применяемых в финансовом анализе. На протяжении десятилетий существовало противоречие между рекомендациями по оценке новых проектов, которые менеджер получал в учебниках по финансовому менеджменту, и указаниями по оценке текущей эффективности фирм, предлагаемыми в книгах по финансовому анализу. На что в действительности ориентировался менеджер, зависело от принятой в фирме системы поощрения. Очень часто это были краткосрочные цели, легко «улавливаемые» стандартными показателями финансового анализа.

Создание ценности — одна из фундаментальных категорий современного менеджмента, в частности управления финансами компании. Для действующей фирмы создание ценности означает по существу увеличение ценности фирмы (firm's value), иными словами, увеличение богатства ее владельцев (в акционерном обществе — богатства акционеров).

Важным преимуществом систем ценностно-ориентированного менеджмента является возможность использовать для оценки потенциальных проектов, предполагающих будущие доходы, и для контроля эффективности деятельности фирм и их подразделений за прошедший период критерии, построенные на одних и тех же принципах. Представляется, однако, что методы, применяемые в рамках ценностно-ориентированного менеджмента, целесообразнее использовать именно для оценки фактической эффективности работы фирмы, а также для согласования интересов собственников фирм и наемных менеджеров путем привязки премий менеджеров к показателям роста ценности акционерного капитала. Что касается оценки отдельных проектов, то здесь вполне можно обходиться такими критериями, основанными на методе дисконтированных денежных потоков, как NPV и IRR, а также модификации этих показателей.

Необходимо отметить, что внедрение системы ценностно-ориентированного управления невозможно без определения нефинансовых факторов ценности. Финансовые показатели отражают исключительно результаты деятельности компании, однако не раскрывают пути их достижения. Кроме того, с помощью одних лишь финансовых показателей невозможно проконтролировать эффективность инвестирования в нематериальные активы (брэнд, репутации, персонал), между тем как именно от них во многом зависит успех компании на рынке. Построив систему финансовых показателей, компания тем самым задает ориентиры для дальнейшей декомпозиции факторов ценности, но еще не решили задачу построения комплексной системы показателей, стимулирующих сотрудников к повышению ценности бизнеса. Одним из подходов, который может быть использован для решения этой задачи, является «система управления эффективностью» (performance management).

Предпосылка создания ценности сводится к следующему. Все действия компании должны базироваться на ценностном мышлении, которое, в свою очередь, обуславливается наличием двух компонентов — системы измерения ценности и ценностной идеологии.

Нацеленный на создание ценности руководитель не боится принимать непопулярные решения, если они сулят максимальное наращивание ценности для акционеров в долгосрочной перспективе.

Внедрение принципов ценностного мышления может стать для компании мощным орудием достижения поставленных целей — если, конечно, она осознает, каковы эти цели и как они связаны с созданием ценности. Слишком часто, однако, публично провозглашаемые цели сводятся к наращиванию прежних результатов и определяются скорее не экономическими критериями, а бухгалтерскими показателями, такими как прибыль в расчете на акцию. Точно так же и цели, устанавливаемые «для внутреннего пользования», порой не имеют ничего общего с повседневными задачами сотрудников фирмы. У компании, стремящейся на деле создавать ценность, целевые установки должны сочетать в себе четкие декларации о намерениях с количественными индикаторами создания ценности.

Эффективность управления, ориентированного на ценность, сильно зависит как от «жестких», так и от «гибких» элементов организационной структуры. В число важнейших «жестких» элементов входят иерархия распределение полномочий по принятию решений, штатное расписание и механизм координации. К «гибким» элементам относятся убеждения, ценности и стиль руководства.

СПИСОК ЛИТЕРАТУРЫ

-

- Брейли Р., Майерс С. Принципы корпоративных финансов / Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2016.

- Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие. – 3-е изд. – М.: КНОРУС, 2015. – 320 с.

- Бертонеш М. Управление денежными потоками / Бертонеш М., Найт Р. – СПб.: Питер, 2014. – 240 с.

- Бланк И.А. Основы финансового менеджмента: в 2 т. / И.А. Бланк. – 4-е изд., стер. – М.: Омега-Л, 2012. – Т. 1. – 656 с.

- Бланк И. А. Управление денежными потоками. Учебное пособие. – Киев: Ника-Центр; Эльга, 2013. – 848с.

- Годовой отчет - 2015 / Под общ. ред. А.Н. Селиванова. М.: Главбух, 2015.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. М.: ТК Велби, Изд-во Проспект, 2012.

- Кузнецова И.Д. Управление денежными потоками предприятия. Учебное пособие. – Иваново, 2012. - 400 С.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. Учебное пособие. – М.: Инфра-М., 2014. – 392 с.

- Тимофеева Т.В. Анализ денежных потоков предприятия: учеб. пособие / Т.В. Тимофеева. – 3-е изд., перераб. и доп. – М.: Финансы и статистика; ИНФРА-М, 2014. – 368 с.

- Казаков В.В., Грачев А.Е. Методы оценки проектов // Вестник Томского государственного университета. 2015. № 292-II. 2015. С. 392-395.

- Ивашковская И. Управляемая стоимость // Секрет фирмы №4 – 2013

- Козаченко В.Е. Управление общей стоимостью владения КИС // Корпоративные системы, №3 – 2012.

- Кротков А.М., Еленева Ю.Я. Конкурентоспособность предприятия: подходы к обеспечению, критерии, методы оценки // Маркетинг в России и за рубежом - №6 – 2013.

- Круглов М.И. Стратегическое управление компанией: Учебник для Вузов. — М.: Русская Деловая литература, 2014

- Моисева Н.К. Международный маркетинг: Учебник. — М.: Центр экономики и маркетинга, 2013.

- Портер М. Международная конкуренция / Пер. с англ.; Под. ред. В.Д. Щетинина. — М.: Международные отношения, 2012

- Самохвалов В. Как определить ключевые финансовые факторы стоимости? // Управление компанией - №5 – 2014

- Скотт М. Факторы стоимости: Руководство для менеджеров по выявлению рычагов создания стоимости / Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2015

- Тютюкина Е.Б., Афшагов К.М. Финансовые потоки: сущность и признаки классификации // Вестник Финансового университета. 2016. № 4. - С. 24-33.

- Филипс М. Мировой капитализм: требуется ремонт // Россия в глобальной политике - №3 – 2013

- Хотинская Г.И., Слащев И.Ю. Денежный поток: сущность, концепции, типологии // Вестник Ассоциации вузов туризма и сервиса. 2015. № 2. - С. 36-44.

- Юданов А.Ю. Конкуренция: теория и практика: Учебное пособие. — 3-е изд. — М.: Гном-Пресс, 2012

- Библиотека экономиста / Финансовая деятельность предприятия [Электронный ресурс] – Режим доступа: http://library.if.ua/books/70.html

- Харсеева А.В. Оптимизация денежных потоков как элемент управления устойчивостью финансового состояния организации. Режим доступа: http://cyberleninka.ru/article/n/optimizatsiya-denezhnyh-potokov-kak-element-upravleniya-ustoychivostyu-fi

ПРИЛОЖЕНИЯ

Таблица 1

Динамика и структура финансовых результатов деятельности ПАО «МТС» за 2013-2015гг., тыс.руб.

|

Показатели |

Сумма, тыс. руб. |

Удельные веса, % |

Изменения 2014г. по сравнению с 2013г. |

Изменения 2015г. по сравнению с 2014г. |

||||||||

|

За 2013 год |

За 2014 год |

За 2015 год |

За 2013 год |

За 2014 год |

За 2015 год |

В абс. вели-чинах |

В удельн. весах, % |

Темп при- роста, %. |

В абс. вели-чинах |

В удельн. весах, % |

Темп при- роста, %. |

|

|

Выручка |

291825150 |

309159681 |

315594803 |

100,0 |

100,0 |

100,0 |

17334531 |

0,0 |

5,94 |

6435122 |

0,0 |

2,08 |

|

Себестоимость |

146559363 |

158791013 |

167239725 |

50,2 |

51,4 |

53,0 |

12231650 |

1,1 |

8,35 |

8448712 |

1,6 |

5,32 |

|

Валовая прибыль |

145265787 |

150368668 |

148355078 |

49,8 |

48,6 |

47,0 |

5102881 |

-1,1 |

3,51 |

-2013590 |

-1,6 |

-1,34 |

|

Коммерческие расходы |

44177545 |

47474858 |

46845936 |

15,1 |

15,3 |

14,8 |

3297313 |

0,2 |

7,46 |

-628922 |

-0,5 |

-1,32 |

|

Управленческие расходы |

27609952 |

28515899 |

28657136 |

9,5 |

9,2 |

9,1 |

905947 |

-0,2 |

3,28 |

141237 |

-0,1 |

0,50 |

|

Прибыль (убыток от продажи) |

73478290 |

74377911 |

72852006 |

25,2 |

24,1 |

23,1 |

899621 |

-1,1 |

1,22 |

-1525905 |

-1,0 |

-2,05 |

|

Доходы от участия в других организациях |

10840765 |

13948000 |

5824192 |

3,7 |

4,5 |

1,8 |

3107235 |

0,8 |

28,66 |

-8123808 |

-2,7 |

-58,24 |

|

Проценты к получению |

3633692 |

4139532 |

8126717 |

1,2 |

1,3 |

2,6 |

505840 |

0,1 |

13,92 |

3987185 |

1,2 |

96,32 |

|

Проценты к уплате |

16841091 |

18107908 |

30395991 |

5,8 |

5,9 |

9,6 |

1266817 |

0,1 |

7,52 |

12288083 |

3,8 |

67,86 |

|

Прочие доходы |

10898789 |

19005711 |

15839778 |

3,7 |

6,1 |

5,0 |

8106922 |

2,4 |

74,38 |

-3165933 |

-1,1 |

-16,66 |

|

Прочие расходы |

13812139 |

58113751 |

57841507 |

4,7 |

18,8 |

18,3 |

44301612 |

14,1 |

320,74 |

-272244 |

-0,5 |

-0,47 |

|

Прибыль (убыток) до налогообложения |

68198306 |

35249495 |

14405195 |

23,4 |

11,4 |

4,6 |

-32948811 |

-12,0 |

-48,31 |

-20844300 |

-6,8 |

-59,13 |

|

Чистая прибыль (убыток) отчетного периода |

55999090 |

28372745 |

6688188 |

19,2 |

9,2 |

2,1 |

-27626345 |

-10,0 |

-49,33 |

-21684557 |

-7,1 |

-76,43 |

Таблица 2

Динамика денежных потоков по текущей деятельности ПАО «МТС» в 2013-2015гг.

|

Показатели |

сумма, тыс.руб. |

удельный вес, % |

Изменения 2014г. по сравнению с 2013г. |

Изменения 2015г. по сравнению с 2014г. |

||||||||

|

За 2013 год |

За 2014 год |

За 2015 год |

За 2013 год |

За 2014 год |

За 2015 год |

В абс. величинах |

В удельн. весах, % |

Темп прироста, %. |

В абс. величинах |

В удельн. весах, % |

Темп прироста, %. |

|

|

Приток |

267465799 |

285175314 |

283425363 |

256,0 |

282,9 |

271,8 |

17709515 |

26,9 |

6,62 |

-1749951 |

-11,1 |

-0,61 |

|

Отток |

162979248 |

184375787 |

179150465 |

156,0 |

182,9 |

171,8 |

21396539 |

26,9 |

13,13 |

-5225322 |

-11,1 |

-2,83 |

|

Сальдо |

104486551 |

100799527 |

104274898 |

100,0 |

100,0 |

100,0 |

-3687024 |

0,0 |

-3,53 |

3475371 |

0,0 |

3,45 |

Таблица 3

Динамика притоков денежных средств по текущей деятельности ПАО «МТС» в 2013-2015гг.

|

Показатели |

сумма, тыс.руб. |

удельный вес, % |

Изменения 2014г. по сравнению с 2013г. |

Изменения 2015г. по сравнению с 2014г. |

||||||||

|

За 2013 год |

За 2014 год |

За 2015 год |

За 2013 год |

За 2014 год |

За 2015 год |

В абс. величинах |

В удельн. весах, % |

Темп прироста, %. |

В абс. величинах |

В удельн. весах, % |

Темп прироста, %. |

|

|

Денежные средства, полученные от покупателей и заказчиков |

265675189 |

284460441 |

278098847 |

99,3 |

99,7 |

98,1 |

18785252 |

0,4 |

7,07 |

-6361594 |

-1,6 |

-2,24 |

|

Проценты, получен-ные от денежных эквивалентов |

1824044 |

0,0 |

0,0 |

0,6 |

0 |

0,0 |

- |

1824044 |

0,6 |

- |

||

|

Прочие поступления |

1790610 |

714873 |

3502472 |

0,7 |

0,3 |

1,2 |

-1075737 |

-0,4 |

-60,08 |

2787599 |

1,0 |

389,94 |

|

Итого |

267465799 |

285175314 |

283425363 |

100,0 |

100,0 |

100,0 |

17709515 |

0,0 |

6,62 |

-1749951 |

0,0 |

-0,61 |

Таблица 4

Динамика оттоков денежных средств по текущей деятельности ПАО «МТС» в 2013-2015гг.

|

Показатели |

сумма, тыс.руб. |

удельный вес, % |

Изменения 2014г. по сравнению с 2013г. |

Изменения 2015г. по сравнению с 2014г. |

||||||||

|

За 2013 год |

За 2014 год |

За 2015 год |

За 2013 год |

За 2014 год |

За 2015 год |

В абс. величинах |

В удельн. весах, % |

Темп прироста, %. |

В абс. величинах |

В удельн. весах, % |

Темп прироста, %. |

|

|

Оплата товаров, услуг, сырья и других и других оборотных активов |

112435791 |

127607157 |

119440200 |

68,99 |

69,21 |

66,67 |

15171366 |

0,22 |

13,49 |

-8166957 |

-2,54 |

-6,40 |

|

Оплата труда работников |

20147515 |

26519084 |

29103393 |

12,36 |

14,38 |

16,25 |

6371569 |

2,02 |

31,62 |

2584309 |

1,86 |

9,75 |

|

Выплата процентов |

15083539 |

18181447 |

28552541 |

9,25 |

9,86 |

15,94 |

3097908 |

0,61 |

20,54 |

10371094 |

6,08 |

57,04 |

|

Выплата налога на прибыль |

3926388 |

3840468 |

1898482 |

2,41 |

2,08 |

1,06 |

-85920 |

-0,33 |

-2,19 |

-1941986 |

-1,02 |

-50,57 |

|

Выплата прочих налогов и сборов |

10491642 |

8193024 |

99604 |

6,44 |

4,44 |

0,06 |

-2298618 |

-1,99 |

-21,91 |

-8093420 |

-4,39 |

-98,78 |

|

Прочие выплаты |

894373 |

34607 |

56245 |

0,55 |

0,02 |

0,03 |

-859766 |

-0,53 |

-96,13 |

21638 |

0,01 |

62,52 |

|

Итого |

162979248 |

184375787 |

179150465 |

100,00 |

100,00 |

100,00 |

21396539 |

0,00 |

13,13 |

-5225322 |

0,00 |

-2,83 |

Таблица 5

Динамика денежных потоков по инвестиционной деятельности ПАО «МТС» в 2013-2015гг.

|

Показатели |

сумма, тыс.руб. |

удельный вес, % |

Изменения 2014г. по сравнению с 2013г. |

Изменения 2015г. по сравнению с 2014г. |

||||||||

|

За 2013 год |

За 2014 год |

За 2015 год |

За 2013 год |

За 2014 год |

За 2015 год |

В абс. величинах |

В удельн. весах, % |

Темп прироста, %. |

В абс. величинах |

В удельн. весах, % |

Темп прироста, %. |

|

|

Поступления от продажи основных средств и прочих оборотных активов |

295783 |

200566 |

63040 |

1,2 |

0,5 |

0,2 |

-95217 |

-0,8 |

-32,19 |

-137526 |

-0,2 |

-68,57 |

|

Поступления от продажи ценных бумаг и других финансовых инструментов |

10 |

4164695 |

2420311 |

0,0 |

9,9 |

9,6 |

4164685 |

9,9 |

416469,50 |

-1744384 |

-0,3 |

-41,89 |

|

Полученные дивиденды |

10108474 |

6504478 |

5266272 |

42,1 |

15,4 |

20,9 |

-3603996 |

-26,7 |

-35,65 |

-1238206 |

5,4 |

-19,04 |

|

Полученные проценты |

4767871 |

4791357 |

4056129 |

19,9 |

11,4 |

16,1 |

23486 |

-8,5 |

0,49 |

-735228 |

4,7 |

-15,34 |

|

Поступления от погаше-ния займов, выданных дру гим организациям |

8751709 |

26298429 |

13427671 |

36,5 |

62,4 |

53,2 |

17546720 |

26,0 |

200,49 |

-12870758 |

-9,3 |

-48,94 |

|

Поступления от реоргани-зации дочерних предпри-ятий в форме присоеди-нения |

64999 |

159002 |

23465 |

0,3 |

0,4 |

0,1 |

94003 |

0,1 |

144,62 |

-135537 |

-0,3 |

-85,24 |

|

Приток |

23988846 |

42118527 |

25256888 |

-45,1 |

-58,6 |

-22,6 |

18129681 |

-13,5 |

75,58 |

-16861639 |

36,0 |

-40,03 |

|

Размещение депозитов |

5000000 |

10879640 |

40707268 |

6,5 |

9,5 |

29,7 |

5879640 |

3,1 |

117,59 |

29827628 |

20,2 |

274,16 |

|

Приобретение дочерних предприятий и иных финансовых вложений |

9234149 |

13044507 |

16958737 |

12,0 |

11,4 |

12,4 |

3810358 |

-0,5 |

41,26 |

3914230 |

0,9 |

30,01 |

|

Приобретения основных средств, доходных вложе-ний и нематериальных активов |

51625549 |

73051648 |

62474247 |

66,9 |

64,1 |

45,6 |

21426099 |

-2,8 |

41,50 |

-10577401 |

-18,5 |

-14,48 |

|

Займы, выданные другим организациям |

11313094 |

16976789 |

16874304 |

14,7 |

14,9 |

12,3 |

5663695 |

0,2 |

50,06 |

-102485 |

-2,6 |

-0,60 |

|

Отток |

77172792 |

113952584 |

137014556 |

-145,1 |

-158,6 |

-122,6 |

36779792 |

-13,5 |

47,66 |

23061972 |

36,0 |

20,24 |

|

Сальдо |

-53183946 |

-71834057 |

-111757668 |

100,0 |

100,0 |

100,0 |

-18650111 |

0,0 |

35,07 |

-39923611 |

0,0 |

55,58 |

Таблица 6

Динамика денежных потоков по финансовой деятельности ПАО «МТС» в 2013-2015гг.

|

Показатели |

сумма, тыс.руб. |

удельный вес, % |

Изменения 2014г. по сравнению с 2013г. |

Изменения 2015г. по сравнению с 2014г. |

||||||||

|

За 2013 год |

За 2014 год |

За 2015 год |

За 2013 год |

За 2014 год |

За 2015 год |

В абс. величинах |

В удельн. весах, % |

Темп прироста, %. |

В абс. величинах |

В удельн. весах, % |

Темп прироста, %. |

|

|

Поступление займов, выданных другими организациями |

32372198 |

64684782 |

88614305 |

100,00 |

99,96 |

93,63 |

32312584 |

-0,04 |

99,82 |

23929523 |

-6,33 |

36,99 |

|

Поступления от продажи собственных акций |

0 |

23497 |

2262 |

0,00 |

0,04 |

0,01 |

23497 |

0,04 |

- |

-21235 |

-0,03 |

-90,37 |

|

Денежный поток по гарантийному соглашению в рамках хеджирования долга |

0 |

0 |

6023216 |

0,00 |

0,00 |

6,36 |

0 |

0,00 |

- |

6023216 |

6,36 |

- |

|

Приток |

32372198 |

64708279 |

94639783 |

-59,39 |

-336,84 |

-2230,66 |

32336081 |

-277,45 |

99,89 |

29931504 |

-1893,82 |

46,26 |

|

Погашение займов |

45565708 |

32238942 |

45450576 |

52,45 |

38,42 |

45,96 |

-13326766 |

-14,03 |

-29,25 |

13211634 |

7,55 |

40,98 |

|

Выплата дивидендов |

40954645 |

51246765 |

52011383 |

47,14 |

61,07 |

52,60 |

10292120 |

13,93 |

25,13 |

764618 |

-8,47 |

1,49 |

|

Приобретение собственных акций |

19721 |

2066 |

5933 |

0,02 |

0,00 |

0,01 |

-17655 |

-0,02 |

-89,52 |

3867 |

0,00 |

187,17 |

|

Погашение задолженности по финансовой аренде |

339080 |

69062 |

158998 |

0,39 |

0,08 |

0,16 |

-270018 |

-0,31 |

-79,63 |

89936 |

0,08 |

130,23 |

|

Выплаты за привлеченные заемные средства |

0 |

361938 |

1255577 |

0,00 |

0,43 |

1,27 |

361938 |

0,43 |

- |

893639 |

0,84 |

246,90 |

|

Отток |

86879154 |

83918773 |

98882467 |

-159,39 |

-436,84 |

-2330,66 |

-2960381 |

-277,45 |

-3,41 |

14963694 |

-1893,82 |

17,83 |

|

Сальдо |

-54506956 |

-19210494 |

-4242684 |

100,00 |

100,00 |

100,00 |

35296462 |

0,00 |

-64,76 |

14967810 |

0,00 |

-77,91 |

Таблица 7

Динамика денежных потоков ПАО «МТС» в 2013-2015гг.

|

Показатели |

Сумма, тыс.руб. |

Изменения 2014г. по сравнению с 2013г. |

Изменения 2015г. по сравнению с 2014г. |

||||

|

За 2013 год |

За 2014 год |

За 2015 год |

В абс. величинах |

Темп прироста, %. |

В абс. величинах |

Темп прироста, %. |

|

|

Притоки |

323826843 |

392002120 |

403322034 |

68175277 |

21,05 |

11319914 |

2,89 |

|

в том числе |

|||||||

|

по текущей деятельности |

267465799 |

285175314 |

283425363 |

17709515 |

6,62 |

-1749951 |

-0,61 |

|

по инвестицион-ной деятельности |

23988846 |

42118527 |

25256888 |

18129681 |

75,58 |

-16861639 |

-40,03 |

|

по финансовой деятельности |

32372198 |

64708279 |

94639783 |

32336081 |

99,89 |

29931504 |

46,26 |

|

Оттоки |

327031194 |

382247144 |

415047488 |

55215950 |

16,88 |

32800344 |

8,58 |

|

в том числе |

|||||||

|

по текущей деятельности |

162979248 |

184375787 |

179150465 |

21396539 |

13,13 |

-5225322 |

-2,83 |

|

по инвестицион-ной деятельности |

77172792 |

113952584 |

137014556 |

36779792 |

47,66 |

23061972 |

20,24 |

|

по финансовой деятельности |

86879154 |

83918773 |

98882467 |

-2960381 |

-3,41 |

14963694 |

17,83 |

|

Сальдо денежных потоков |

-3204351 |

9754976 |

-11725454 |

12959327 |

-404,43 |

-21480430 |

-220,20 |

Таблица 8

Динамика и структура источников финансирования ПАО «МТС» в 2013-2015гг.

|

Разделы и статьи баланса |

Сумма, тыс.руб. |

Удельный вес, % |

Отклонение за 2014г. |

Отклонение за 2015г. |

||||||||

|

на 31.12.2013 |

на 31.12.2014 |

на 31.12.2015 |

на 31.12.2013 |

на 31.12.2014 |

на 31.12.2015 |

абсолютное, тыс.руб. |

уд.веса, % |

Темп прироста, % |

абсолютное, тыс.руб. |

уд.веса, % |

Темп прироста, % |

|

|

Собственный капитал |

131536757 |

91411102 |

42030127 |

30,5 |

18,6 |

7,8 |

-40125655 |

-11,95 |

-30,5 |

-49380975 |

-10,77 |

-54,0 |

|

Долгосрочные обязательства |

217118968 |

283138766 |

351331310 |

50,4 |

57,5 |

65,2 |

66019798 |

7,14 |

30,4 |

68192544 |

7,66 |

24,1 |

|

Краткосрочные обязательства |

82453207 |

117819804 |

145774544 |

19,1 |

23,9 |

27,0 |

35366597 |

4,80 |

42,9 |

27954740 |

3,11 |

23,7 |

|

в том числе |

||||||||||||

|

Краткосрочные кредиты и займы |

33522719 |

47087958 |

64044251 |

7,8 |

9,6 |

11,9 |

13565239 |

1,79 |

40,5 |

16956293 |

2,32 |

36,0 |

|

Кредиторская задолженность |

48930488 |

70731846 |

81730293 |

11,3 |

14,4 |

15,2 |

21801358 |

3,02 |

44,6 |

10998447 |

0,79 |

15,5 |

|

Итого баланс: |

431108932 |

492369672 |

539135981 |

100,0 |

100,0 |

100,0 |

61260740 |

0,00 |

14,2 |

46766309 |

0,00 |

9,5 |

Таблица 9

Тип финансового состояния ПАО «МТС» в 2013-2015гг.

|

Показатели |

на 31.12.2013 |

на 31.12.2014 |

на 31.12.2015 |

|

1. Общая величина запасов и затрат (ЗЗ), тыс. руб. |

5432429 |

6319255 |

5871962 |

|

2. Наличие собственных оборотных средств (СОС), тыс. руб. |

-235500535 |

-310315754 |

-366836022 |

|

3. Функционирующий капитал (КФ), тыс. руб. |

-18381567 |

-27176988 |

-15504712 |

|

4. Общая величина источников (ВИ), тыс. руб. |

15141152 |

19910970 |

48539539 |

|

5. Фс = СОС – ЗЗ, тыс. руб. |

-240932964 |

-316635009 |

-372707984 |

|

6. Фт = КФ – ЗЗ, тыс. руб. |

-23813996 |

-33496243 |

-21376674 |

|

7. Фо = ВИ – ЗЗ, тыс. руб. |

9708723 |

13591715 |

42667577 |

|

8. Трехкомпонентный показатель типа финансовой ситуации |

Фс<0 |

Фс<0 |

Фс<0 |

|

Фт<0 |

Фт<0 |

Фт<0 |

|

|

Фо>0 |

Фо>0 |

Фо>0 |

|

|

9. Общий вывод |

Не устойчивое финансовое состояние |

Не устойчивое финансовое состояние |

Не устойчивое финансовое состояние |

Таблица 10

Динамика состава оборотных активов ПАО «МТС» в 2014- 2015гг.

|

Оборотные активы |

На 31.12.2013 |

На 31.12.2014 |

На 31.12.2015 |

Изменение удельного веса, % |

|||||

|

Сумма, тыс.руб. |

Удель-ный вес, % |

Сумма, тыс.руб. |

Удель-ный вес, % |

Сумма, тыс.руб. |

Удель-ный вес, % |

За 2014г. |

За 2015г. |

За 2 года |

|

|

Запасы |

5 432 429 |

8,5 |

6319255 |

7,0 |

5871962 |

4,5 |

-1,5 |

-2,5 |

-4,0 |

|

Итого постоянная часть |

5 432 429 |

8,5 |

6 319 255 |

7,0 |

5 871 962 |

4,5 |

-1,5 |

-2,5 |

-4,0 |

|

Дебиторская задолженность |

35908756 |

56,0 |

43264499 |

47,7 |

42855825 |

32,9 |

-8,3 |

-14,8 |

-23,1 |

|

Краткосрочные финансовые вложения |

12 239 892 |

19,1 |

13 735 053 |

15,2 |

67 223 100 |

51,6 |

-4,0 |

36,5 |

32,5 |

|

Денежные средства |

10 490 563 |

16,4 |

27 324 009 |

30,1 |

14 318 945 |

11,0 |

13,8 |

-19,2 |

-5,4 |

|

Итого варьирующая часть |

58639211 |

91,5 |

84323561 |

93,0 |

124397870 |

95,5 |

1,5 |

2,5 |

4,0 |

|

Всего оборотные активы |

64 071 640 |

100,0 |

90 642 816 |

100,0 |

130 269 832 |

100,0 |

0,0 |

0,0 |

0,0 |

Рис.7. Структура оборотных активов ПАО «МТС» в 2014- 2015гг.

Таблица 11

Соотношение источников финансирования и активов ПАО «МТС» в 2014 – 2015гг.

|

Показатели |

На 31.12.2013 |

На 31.12.2014 |

На 31.12.2015 |

|

Внеоборотные активы, тыс.руб. |

367037292 |

401726856 |

408866149 |

|

Оборотные активы, тыс.руб. |

64071640 |

90642816 |

130269832 |

|

Постоянная часть оборотных активов, тыс.руб. |

5432429 |

6319255 |

5871962 |

|

Варьирующая часть оборотных активов, тыс.руб. |

58639211 |

84323561 |

124397870 |

|

Собственный капитал, тыс.руб. |

131 536 757 |

91 411 102 |

42 030 127 |

|

Долгосрочные обязательства, тыс.руб. |

217 118 968 |

283 138 766 |

351 331 310 |

|

Краткосрочные обязательства, тыс.руб. |

82 453 207 |

117 819 804 |

145 774 544 |

|

Доля внеоборотных активов, финансируемая за счет собственных средств и долгосрочных обязательств, % |

95,0 |

93,2 |

96,2 |

|

Доля внеоборотных активов, финансируемая за счет заемных средств, % |

5,0 |

6,8 |

3,8 |

|

Соотношение варьирующих оборотных активов и краткосрочных обязательств, % |

71,1 |

71,6 |

85,3 |

Таблица 12

Расчёт уровня генерирования денежных потоков ПАО «МТС» за 2013-2015гг.

|

Показатели |

2013 год |

2014 год |

2015 год |

Изменения (+/-) |

||

|

2014г. к 2013 г. |

2015 г. к 2014 г. |

2015 г. к 2013 г. |

||||

|

Поступления (приток) денежных средств, тыс. руб. |

323826843 |

392002120 |

403322034 |

68175277 |

11319914 |

79495191 |

|

Расход (отток) денежных средств, тыс. руб. |

327031194 |

382247144 |

415047488 |

55215950 |

32800344 |

88016294 |

|

Сумма денежного оборота |

650858037 |

774249264 |

818369522 |

123391227 |

44120258 |

167511485 |

|

Среднегодо-вая величина активов (по данным баланса), тыс. руб. |

437111595,0 |

461739302,0 |

515752826,5 |

24627707 |

54013524,5 |

78641231,5 |

|

Удельный объём денежного оборота на единицу активов |

1,49 |

1,68 |

1,59 |

0,19 |

-0,09 |

0,10 |

Приложение 1

Перечень регионов Российской Федерации в которых ПАО «МТС» имеет филиалы:

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Фрагмент пояснений к бухгалтерскому балансу

-

Козаченко В.Е. Управление общей стоимостью владения КИС // Корпоративные системы, №3 – 2012 ↑

-

Козаченко В.Е. Управление общей стоимостью владения КИС // Корпоративные системы, №3 – 2012 ↑

-

Еленева Ю., Верстина Н. Как нам капитализировать Россию // Оборудование. — 2009. — № 12 ↑

-

Самохвалов В. Как определить ключевые финансовые факторы стоимости? // Управление компанией - №5 – 2014 ↑

- Учет труда и заработной платы ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА )

- «Особенности и технология подготовки к составлению бухгалтерской отчетности»

- ллиптические конструкции в современном английском языке (на материале публицистических изданий).

- «Менеджмент как организационно-целевое управление»(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕНЕДЖМЕНТА КАК ОРГАНИЗЦИОННО-ЦЕЛЕВОГО УПРАВЛЕНИЯ )

- Менеджмент как организационно-целевое управление(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕНЕДЖМЕНТА КАК ОРГАНИЗЦИОННО-ЦЕЛЕВОГО УПРАВЛЕНИЯ)

- Особенности политики мотивации персонала малых предприятий (Понятие мотивации).

- Ассортиментная политика предприятия промышленности ( Формирование ассортимента в лёгкой промышленности )

- Ассортиментная политика предприятия промышленности ( Основы формирования ассортиментной политики )

- «Коммерческие риски и способы их уменьшения»

- Соотношение государства и гражданского общества ( Понятие и признаки гражданского общества )

- Проектирование реализации операций бизнес-процесса «Планирование производства» (Выбор комплекса задач автоматизации).

- Разработка конфигурации коммерческого банка «Спидвагон» в среде 1С: Предприятие. 8.3