Анализ денежных средств предприятия ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ )

Содержание:

ВВЕДЕНИЕ

В организации денежные средства находятся в форме наличных денег в кассе, хранятся в банке на расчетных счетах, на специальных счетах по целевым средствам, на особых счетах, а также используются в виде аккредитивов, чековых книжек, депозитов и финансовых вложений в ценные бумаги др. Актуальность исследования в рамках определяется тем, что для эффективного использования денежных средств необходимо уметь грамотно вести учет наличных и безналичных денежных средств. Также для верного ведения учета денежных средств необходимы знание законов и регулярно меняющихся норм, правил и порядка. Требуемая эффективность хозяйственной деятельности, устойчивое финансовое положения станут, достигнуты только при достаточном и согласованном контроле над движением прибыли, оборотного капитала и денежных средств.

Цель работы: исследование практики бухгалтерского учета и анализа денежных средств на предприятии ИП Калиниченко В.В. и разработка мер по оптимизации учета денежных средств и повышения эффективности управления ими.

В соответствие с поставленной целью в работы должны быть решены следующие задачи:

1. Рассмотреть форму ведения бухгалтерского учета, организацию учета денежных средств.

2. Осуществить аналитический обзор основных способов ведения учета денежных средств на предприятии.

3. Провести анализ бухгалтерской отчетности предприятия (вертикальный и горизонтальный анализ баланса и отчета о финансовых результатах).

4. Провести анализ использования эффективности использования денежных средств предприятия.

5. Разработать меры по повышению эффективности бухгалтерского учета денежных средств и управления денежными потоками предпринимателя.

Объект исследования: ИП Калиниченко В.В, индивидуальный предприниматель, осуществляющий деятельность на рынке оптовой продажи кондитерских товаров.

Предмет исследования: экономическая и финансовая работа на предприятии в области учета и анализа денежных средств ИП Калиниченко В.В.

Методами исследования являются сбор, обобщение, систематизация и анализ информации, формализованное представление.

Информационной базой исследования является годовая бухгалтерская отчетность ИП Калиниченко В.В., локальные и внутренние документы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1 Понятие денежных средств в бухгалтерском учета

Денежными средствами называются остатки на банковских счетах организации (безналичные денежные средства), а также денежные средства и приравненные к ним знаки, хранимые ее администрацией самостоятельно в кассе (наличные денежные средства). Денежные средства представляют собой активы, коэффициент ликвидности которых принимается за единицу.

В соответствии с нормативными актами все организации независимо от организационно–правовой формы хранят свои свободные денежные средства в учреждениях банка на соответствующих счетах на договорных условиях. Наличные денежные средства, поступающие в кассы организаций, подлежат сдаче в учреждения банков для последующего зачисления на счета этих организаций [8].

Использование наличных денег в организации в основном связано с осуществлением расчетов со своими работниками и прочими физическими лицами:

- плата физическими лицами за товары и услуги, предоставляемые предприятием;

- оплата труда работников, выплата других денежных доходов;

- внесение предприятием поступивших в кассу денежных средств на расчетный счет;

- выдача подотчетных сумм своим работникам и пр.

Безналичный оборот составляет значительную часть денежных потоков на предприятии и предполагает разрыв во времени между движением товаров и движением денежных средств. Движение безналичных денежных средств фиксируется записями по счетам плательщиков и получателей денежных средств в кредитных учреждениях, а также осуществляется путем зачета взаимных требований и передачи оборотных документов (векселей, варрантов и т.п.) [22].

Расчеты безналичными денежными средствами проходят через банковские счета согласно следующим принципам, соблюдение которых позволяет обеспечить своевременность расчетов, их надежность и эффективность. [17].

Основные задачи учета денежных средств:

- своевременное и полное отражение в учете операций с денежными средствами при строгом соблюдении требований действующего законодательства;

- правильное документальное оформление операций с денежными средствами согласно установленным правилам ведения кассовых операций;

- контроль за сохранностью денежных средств, документов в кассе и их целевым использованием.

1.2 Порядок аналитического и синтетического учета денежных средств на предприятии

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет этого счета записывают поступление денежных средств в кассу, в кредит – выбытие денежных средств из кассы. Счета, корреспондирующие со счетом 50, бухгалтер указывает в первичных кассовых документах до совершения самой кассовой операции, а затем их переносят из документов в кассовую книгу.

К счету 50 «Касса» могут быть открыты субсчета:

- «Касса организации»;

- «Операционная касса»;

- «Денежные документы» и др.

На субсчете 50–1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация совершает кассовые операции с иностранной валютой, то к счету 50 должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты [25].

На субсчете 50–2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п.

На субсчете 50–3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы отражаются на счете 50 в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по видам.

Кассовые операции записывают по кредиту счета 50 и отражают в журнале–ордере № 1. Обороты по дебету этого счета проставляют в разных журналах–ордерах, и, кроме того, эти обороты контролируются ведомостью № 1. Основанием для заполнения журнала–ордера № 1 и ведомости № 1 служат отчеты кассира. [16].

Аналитический учет кассовых операций ведется по каждой операционной кассе с открытием отдельной кассовой книги.

Денежные средства сельскохозяйственного предприятия, хранящиеся на расчетных и валютных счетах, учитывают соответственно на активных синтетических счетах 51 «Расчетные счета» и 52 «Валютные счета».

Счет 51 предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

Счет 52 служит для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

Операции по расчетному и валютному счетам отражают в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно–расчетных документов.

Аналитический учет по счету 51 ведется по каждому расчетному счету.

К счету 52 «Валютные счета» могут быть открыты субсчета:

- «Валютные счета внутри страны»;

- «Валютные счета за рубежом» [23].

Аналитический учет по счету 52 ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в аккредитивах, чековых книжках, иных платежных документах (кроме векселей) на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

- «Аккредитивы»;

- «Чековые книжки»;

- «Депозитные счета» и др.

На субсчете 55–1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

Аналитический учет по субсчету 55–2 ведется по каждой полученной чековой книжке.

На субсчете 55–3 «Депозитные счета» учитывают движение средств, внесенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 в корреспонденции со счетом 51 или 52. При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55–3 ведется по каждому вкладу.[22].

Хранение в кассе наличных денег и других ценностей, не принадлежащих данной организации, запрещается.

В условиях автоматизированного ведения кассовой книги должна проводиться проверка правильности работы программных средств обработки кассовых документов. Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации. Порядок ведения кассовых операций систематически проверяют банки.

1.3 Анализ денежных средств предприятия

Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его обязательств.

Существуют различные способы такого анализа. В частности, своеобразным барометром возникновения финансовых затруднений является тенденция сокращения доли денежных средств в составе оборотных активов предприятия при возрастающем объеме его текущих обязательств. [21].

Для исчисления величины среднего оборота следует использовать кредитовый оборот, очищенный от внутренних оборотов за анализируемый период, по счету 51 «Расчетный счет», имея в виду, что большинство предприятий совершают безналичные расчеты со своими контрагентами, а выдача денежных средств через кассу (например, заработная плата работников или оплата хозяйственных расходов) предполагает их предварительное получение в банке.

Открытие специальных счетов в банке и их использование (чековые книжки, аккредитивы) за счет собственных средств также связано с перечислением средств с расчетного счета на соответствующие специальные счета. В этих случаях использование для исчисления величины оборота суммы кредитовых оборотов по счетам 50, 52, 55 привело бы к двойному счету и в итоге к значительному искажению показателя оборачиваемости денежных средств на предприятии. [7].

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (созданием) и реализацией имущества долгосрочного пользования. В первую очередь это касается поступления (выбытия) основных средств, нематериальных активов, долгосрочных финансовых вложений.

Под финансовой деятельностью в международной практике (в частности, в соответствии с Международным стандартом финансовой отчетности № 7) подразумевают движение денежных средств, связанное с изменениями в составе и размере собственного капитала и займов предприятия (займы понимаются здесь в широком смысле, включая банковские кредиты). Изменения в собственном капитале в данном разделе отчета обычно связаны с эмиссией акций или иным денежным увеличением уставного капитала, а также полученным эмиссионным доходом. [19].

Эффективность управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление операционной деятельности предприятия практически во всех её аспектах. Эффективно организованные денежные потоки компании являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких показателей рентабельности компании.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. 16].

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса компании. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, объемах продаж и т. п.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале[22].

5. Управление денежными потоками является важным фактором, обеспечивающим высокую скорость оборота капитала компании.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. [4].

7. Активные методы управления денежными потоками позволяет компании получать дополнительную маржу, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов.

ГЛАВА 2 ОЦЕНКА ОРГАНИЗАЦИИ УЧЕТА И АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

2.1 Общая характеристика предприятия

Индивидуальный предприниматель Калиниченко Виталий Викторович зарегистрирован в налоговых органах 30.11.2009 года.

Основными видом деятельности ИП Калиниченко В.В. является оптовая торговля продуктами питания.

ИП Калиниченко В.В. – торговый склад, реализующий на рынке города Череповца кондитерские товары, снеки, сухофрукты, хлебобулочные изделия, а также бакалея.

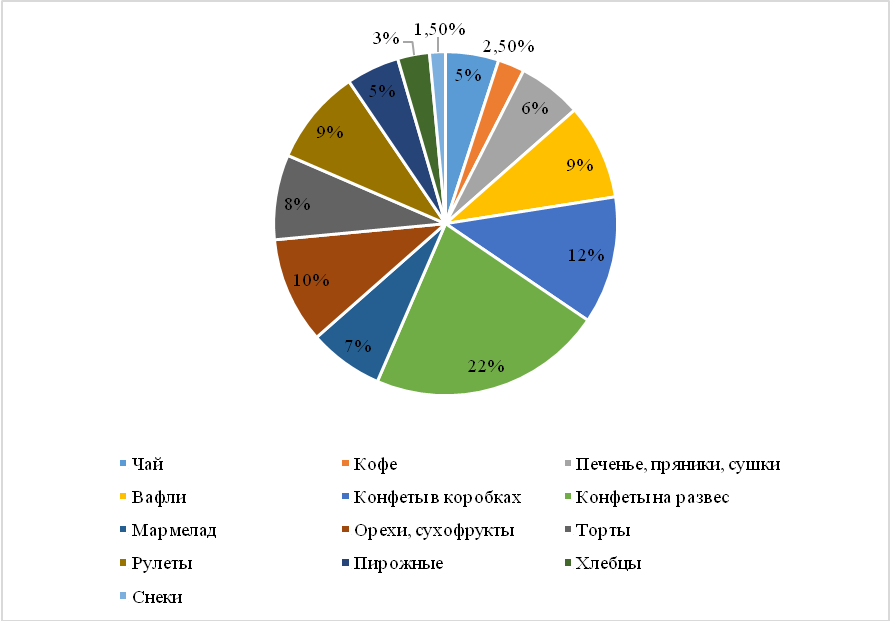

На рисунке 2.1 приведена структура реализованных товаров в разрезе основных товарных групп в 2016 году.

Рисунок 2.1 - Структура реализованных товаров в разрезе основных товарных групп в 2016 году

В структуре объемов реализации основную долю занимают конфеты на развес, конфеты в коробках, а также сладкие хлебобулочные товары. Кроме того, в объеме реализации компании значительную долю занимают продажи орехов и сухофруктов в расфасовке.

Основными поставщиками торгового склада ИП Калиниченко В.В. являются АО «Русский бисквит», ООО «Сладекс», ООО «Сластена», ООО «КиКо», ООО «Империя Кулинарии», Московская Кондитерская фабрика «Рот Фронт», Кондитерская фабрика «Акконд», Ферреро Арденнес, Кондитерская фабрика «Коркунов», Кондитерская фабрика «Ударница».

В ассортименте склада представлена продукция более 300 российских производителей кондитерской продукции.

У ИП Калиниченко В.В. существуют налаженные связи как с сетевыми розничными ритейлерами, так и с предприятиями малого и среднего бизнеса города Череповца. ИП Калиниченко В.В. является основным поставщиком конфет в расфасовке и на развес в сеть «Дикси» города Череповца.

Кроме того, компания оказывает услуги по сбору новогодних подарков.

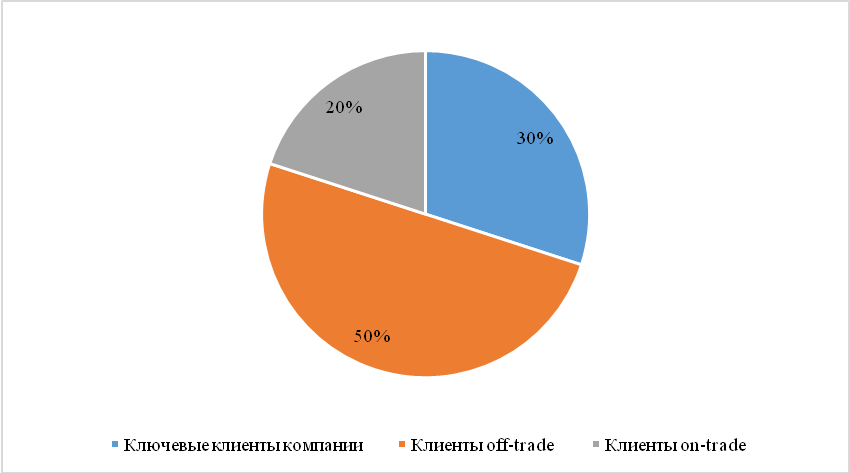

Доли потребителей в общем объеме продаж ИП Калиниченко В.В. представлены на рисунке 2.2.

Рисунок 2.2 - Доли потребителей в общем объеме продаж ИП Калиниченко В.В.

Основные клиенты ИП Калиниченко В.В. делятся на следующие категории:

- ключевые клиенты предприятия – крупные сетевые розничные торговые предприятия города Череповца и Череповецкого района, имеющие в своем составе не менее 3 торговых точек;

- клиенты off-trаde – розничные и мелкооптовые торговые предприятия вне зависимости от их размеров в продажу которым поставляется сладкая хлебобулочная продукция, снеки, шоколад и прочая продукция;

- клиенты on-trаde – предприятия общественного питания.

Данные рисунка 2 свидетельствуют о том, что основными партнерами компании в общем объеме продаж являются клиенты off-trаde.

Организационная структура Калиниченко В.В. представлена на рисунке 2.3.

Рисунок 2.3 – Организационная структура Калиниченко В.В.

Структура управления Калиниченко В.В. относится к линейному типу. Линейная организационная структура управления характеризуется тем, что во главе каждого структурного подразделения находится руководитель, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

В собственности индивидуального предпринимателя имеет складской комплекс общей площадью 350 кв.м. с высотой потолков 4 метра. Складской комплекс расположен в районе Заречье города Череповца по адресу: ул. Гоголя, 58, склад 11. Складское здание обладает полностью регулируемым температурным режимом и режимом влажности. Комплекс оборудован системами пожарной сигнализации и пожаротушения. При складе предусмотрены вспомогательные помещения для персонала (туалет, подсобные помещения, раздевалка). Склад оснащен современным подъемно-транспортным и стеллажным оборудованием.

Работа складского комплекса Калиниченко В.В. при комплектации заказов основана на применении бумажной технологии комплектации. Складские операции организованы следующим образом: заведующий складом разделяет в системе исходный заказ на отгрузку на три части, в соответствии с областями склада (заказ «паллеты», заказ «коробки», заказ «штуки»), по каждой части формируются бумажные списки заданий на подбор и комплектацию товара. Кладовщик производит подбор и упаковку товара в соответствии со списком заданий по каждой области и передает обработанные списки заведующему. Заведующий складом производит подтверждение системе обработанного кладовщиком бумажного списка заданий.

Для доставок товаров клиентам Калиниченко В.В. пользуется услугами транспортно-экспедиторских компаний города Череповца, оказывающих услуги по грузоперевозкам. Партнерами компании в области оказания транспортно-экспедиторских услуг являются ООО «ТЭК «Новотранс», ООО «Транслюкс» и ООО «Нордвест».

Рассматривая конкурентное окружение компании, можно сказать, что основными поставщиками кондитерских изделий на рынке города Череповца являются четыре крупные оптовые торговые компании: ООО «Чикаго», ООО «Олимп», ООО «Штиль», а также ООО «Пищевик». Остальные компании, перечисленные потребителями, не являются прямыми конкурентами исследуемого предприятия, так как объемы их продаж значительно ниже, чем у вышеперечисленных предприятий. Конкурентными преимуществами Калиниченко В.В. является наличие собственного складского комплекса, статус официального дистрибьютора крупных производственных компаний, широкий перечень реализуемых товаров известных торговых марок.

2.2 Описание основных способов ведения бухгалтерского учета денежных средств

Все свободные денежные средства предприятия должны хранить на расчётном счёте в банке. Расчеты предприятий по своим обязательствам с другими предприятиями производятся, как правило, в безналичном порядке. При этом посредником при расчетах между предприятиями и организациями выступают учреждения банков.

Для открытия счета в банке ИП Калиниченко В.В. представляет следующие документы:

- заявление на открытие счета;

- копия решения о создании организации или учредительные и иные документы, необходимые при государственной регистрации, подтверждаются в соответствии с законодательством РФ создание организации;

- свидетельство о регистрации;

- копия устава (положения);

- справка налоговой инспекции о постановке на налоговый учет;

- справки социальных фондов о постановке на учет;

- карточка с образцами подписей и оттиска печати.

Заявление подписывается руководителем и главным бухгалтером. После этого, банк проверяет полученные документы и выдаёт решение об открытии счёта, а затем сообщает налоговой инспекции номер счёта.

Приведем пример журнала хозяйственных операций по счету 50.

Таблица 2.1 – Отражение операций по счету 50 «Касса» ИП Калиниченко В.В.

|

Дебет |

Кредит |

Содержание операции |

Сумма, руб. |

|

50 |

62 |

Получены денежные средства от покупателя |

5 620 |

|

50 |

51 |

Получены с расчетного счета наличные денежные средства |

3500 |

|

70 |

50 |

Выплачена заработная плата из кассы |

125 623 |

|

71 |

50 |

Выданы денежные средства подотчетному лицу |

25 000 |

|

50 |

71 |

Внесена сумма задолженности подотчетным лицом |

3 500 |

Объявление на взнос денег наличными - это письменное распоряжение владельца счета банку зачислить на расчетный счет наличные деньги, сдаваемые из кассы (выручка и другое). В нем проставляются номер расчетного счета, сумма взноса и дата.

Для учета операций со счетом 51 «Расчетный счет» предназначен журнал-ордер № 2 «Расчетный счет», отражающий обороты по кредиту счета за месяц. По дебету счета ведется записи в ведомости №2.

Денежные средства предприятия, хранящиеся нарасчетном счете учитываются на счете 51 «Расчетный счет». В дебет этого счета записывается поступление денежных средств на расчетный счет, а в кредит выбытие (табл. 2.2).

Таблица 2.2 – Корреспонденция счетов, отражающая состояние банковских счетов в ИП Калиниченко В.В. на ноябрь 2016 года

|

Поступили деньги на расчётный счёт из кассы |

51 |

50 |

4 070 000 |

|

Поступили деньги на расчетный счет от покупателей |

51 |

62 |

6 061 543-08 |

|

Депонирована з/плата |

51 |

70 |

2 074-71 |

|

Оплачено с расчетного счёта счет поставщика |

60 |

51 |

1 611 046-60 |

|

Погашена задолженность перед бюджетом по налогам |

68 |

51 |

102 092 |

На предприятии ИП Калиниченко В.В. для учета денежных средств используются только счета 50 и 51 («Касса» и «Расчетный счет» соответственно), в то же время такие счета как 52, 55 и 57 не используются, поскольку у предприятия нет валютного счета, специальных счетов и переводов в пути, поскольку все операции по денежным счетам закрываются в конце рабочего дня. Далее проведем анализ отчетности организации о движении денежных средств предприятия.

В целях оценки полноты и правильности бухгалтерского учета денежных средств в ИП Калиниченко В.В. была проведена аудиторская проверка учетных операций за 2016 год.

Цель аудита учета денежных средств в ИП Калиниченко В.В.:

- проверка правильности оформления первичных документов и их обобщения в учетных регистрах;

- проверка обоснованности хозяйственных операций;

- проверка правильности отражения операций с денежными средствами на счетах синтетического и аналитического учета;

- проверка соблюдения лимита остатка денег в кассе и расчета наличными деньгами в пределах установленных норм.

Аудит кассовых операций проводился в ИП Калиниченко В.В. для проверки своевременного отражения в бухгалтерском учете операций с денежными средствами, правильного документального оформления этих операций, контроля за сохранностью денежных средств.

Таблица 2.3 - Программа аудита операций с денежными средствами ИП Калиниченко В.В.

|

№ п/п |

Перечень аудиторских процедур |

Период проведения |

|

1 |

Проверка полноты, своевременности и правильности оприходования денежной наличности в результате поступлений |

16.01.2016-21.01.2016 |

|

2 |

Анализ операций отчетного периода, сверка суммы остатка денежных средств с данными в журнале-ордере |

22.01.2016-27.01.2016 |

|

3 |

Проверка сохранности наличных денежных средств в кассе |

28.01.2016-30.01.2016 |

|

4 |

Проверка правильности документального оформления; сохранности наличных денежных средств, правильности применения контрольно-кассовой техники, полноты и своевременности оприходования денежных средств |

02.02.2016-04.02.2016 |

|

5 |

Проверка правильности списания денег в расход, соблюдение установленного лимита остатка денежных средств в кассе, организация хранения свободных денежных средств в кассах |

05.02.2016-06.02.2016 |

|

6 |

Проверка порядка ведения кассовой книги |

09.02.2016-10.02.2016 |

|

7 |

Информация об открытых расчетных счетах |

11.02.2016-11.02.2016 |

|

8 |

Проверка банковских документов |

12.02.2016-12.02.2016 |

|

9 |

Формирование пакета рабочих документов аудитора и составление аудиторского отчета |

13.02.2016-13.02.2016 |

Вся информация о наличии и движении денежных средств ИП Калиниченко В.В. в кассе собирается на счете 50 «Касса».

К этому счету открыты субсчета: 50.1 «Денежные средства в кассе организации».

Путем проведения сплошной проверки проверялся, соответствует ли принятый на предприятии ИП Калиниченко В.В. порядок учета денежных средств порядку, установленному соответствующими нормативными документами.

Приходные и расходные документы оформлены правильно, тем не менее в учетной работе существуют некоторые нарушения. У ИП Калиниченко В.В. имеются случаи выдачи денежных средств из, оформленных с нарушением установленных требований, например:

1. В расходном кассовом ордере № 152 от 20.03.2016 г. на сумму 2 700 000,00 руб., №114 от 21.04.2016 г. на сумму 1 700 000,00 руб., №97 от 24.03.2016 г. на сумму 1 600 000,00 руб. нет подписи получателя денежных средств.

2. Не прилагается письменных заявлений на выдачу денежных средств под отчет.

3. Предпринимателем осуществлялись наличные расчеты в рамках одного договора с юридическими лицами и индивидуальными предпринимателями, например: от ООО «Элби» за 2016 г. принято в кассу 655 221,56 руб., ООО «Дионис» за 2016 г. принято в кассу 285 188,30 руб.

4. Предпринимателем осуществлялись наличные расчеты в рамках договоров займа, например: по договору беспроцентного займа № б/н от 11.12.2016 г. с Иваненко С.Ю. возвращено из кассы Предприятия 335 000,00 руб.

В целом состояние бухгалтерского учета в ИП Калиниченко В.В. соответствует требованиям действующего законодательства. Изучив организацию ИП Калиниченко В.В., можно сделать вывод о том, что бухгалтерский учет денежных средств ведется в соответствии с законодательными нормами и правилами. Используется специальная бухгалтерская программа 1С: Бухгалтерия предприятия (8.2).

В ИП Калиниченко В.В. хозяйственные операции, связанные с движение денег, оформляются обязательно первичными документами, на их основании и ведется бухгалтерский учет в организации. При расчете с другими организациями в ИП Калиниченко В.В. осуществляется путем безналичного расчета через расчетный счет в банке. В организации открыт только один расчетный счет. Для безналичных расчетов в рублях используются платежные поручения. Предприятию ИП Калиниченко В.В.:

- необходимо приложить недостающие и привести в соответствие с требованиями законодательства, имеющиеся первичные документы по расходу денежных средств из кассы;

- рекомендуется соблюдать правила расчета наличными денежными средствами между юридическими лицами;

- рекомендуется в соответствии с Указанием Банка России формировать затраты.

2.3 Анализ бухгалтерской отчетности предприятия

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия.

В таблице 2.4 представлен уплотненный баланс предприятия ИП Калиниченко В.В. за 2014-2016 года.

Таблица 2.4 - Уплотненный баланс предприятия ИП Калиниченко В.В. за 2014-2016 года

|

Показатель |

Год |

Отклонения, тыс.руб. |

Отклонения, % |

||||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2014 |

2015/ 2014 |

2016/ 2014 |

|

|

Актив |

|||||||

|

Материальные внеоборотные активы |

1 342 |

1 111 |

1 221 |

-231 |

-121 |

-17,21 |

-9,02 |

|

Запасы |

2 064 |

2 358 |

3 026 |

294 |

962 |

14,24 |

46,61 |

|

Денежные средства и денежные эквиваленты |

31 |

764 |

789 |

733 |

758 |

2364,52 |

2445,16 |

|

Финансовые и другие оборотные активы |

4 784 |

4 942 |

1 263 |

158 |

-3 521 |

3,30 |

-73,60 |

|

БАЛАНС |

8 221 |

9 175 |

6 299 |

954 |

-1 922 |

11,60 |

-23,38 |

|

Пассив |

|||||||

|

Капитал и резервы |

-200 |

1 746 |

2 079 |

1 946 |

2 279 |

-973,00 |

-1139,50 |

|

Кредиторская задолженность |

8 421 |

7 429 |

4 220 |

-992 |

-4 201 |

-11,78 |

-49,89 |

|

БАЛАНС |

8 221 |

9 175 |

6 299 |

954 |

-1 922 |

11,60 |

-23,38 |

Структура активов организации на 31 декабря 2016 г. характеризуется следующим соотношением: 19,4% внеоборотных активов и 80,6% текущих. Активы организации за весь период уменьшились на 1 922 тыс. руб. (на 23,4%). Хотя имело место снижение активов, собственный капитал увеличился в 12,4 раза, что, в целом, свидетельствует о положительной динамике имущественного положения организации.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рисунок 2.4 - Соотношение основных групп активов организации

Снижение активов организации связано, в первую очередь, со снижением показателя по строке «финансовые и другие оборотные активы» на 3 521 тыс. руб. (или 96,7% вклада в снижение активов).

Одновременно, в пассиве баланса снижение произошло по строке «кредиторская задолженность» (-4 201 тыс. руб., или 100% вклада в снижение пассивов организации за два года). Среди положительно изменившихся статей баланса можно выделить «запасы» в активе и «капитал и резервы» в пассиве (+962 тыс. руб. и +2 279 тыс. руб. соответственно). За два года собственный капитал организации очень сильно вырос – с -200 тыс. руб. до 2 079,0 тыс. руб. (+2 279,0 тыс. руб.). Для осуществления анализа ликвидности баланса активы и пассивы классифицируются по следующим признакам:

- по степени убывания ликвидности (актив);

- по степени срочности оплаты обязательств (пассив).

На практике платежеспособность предприятия выражается через ликвидность его баланса.

Для уточненной оценки ликвидности и платежеспособности компании произведён расчет коэффициентов ликвидности в 2014-2016 годах.

Таблица 2.5 - Расчет коэффициентов ликвидности ИП Калиниченко В.В. в 2014-2016 годах

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

Расчет, рекомендованное значение |

||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

|||

|

Коэффициент текущей (общей) ликвидности |

0,82 |

1,09 |

1,20 |

0,39 |

Отношение текущих активов к краткосрочным обязательствам. |

|

Коэффициент абсолютной ликвидности |

0,00 |

0,10 |

0,19 |

0,18 |

Отношение высоколиквидных активов к краткосрочным обязательствам. |

На 31.12.2016 значение коэффициента текущей ликвидности (1,2) не соответствует норме. Несмотря на это следует отметить положительную динамику – за два последних года коэффициент вырос на 0,77.

Несоответствующим норме оказался коэффициент абсолютной ликвидности (0,19 при норме 0,2). За анализируемый период (с 31.12.2014 по 31.12.2016) коэффициент абсолютной ликвидности вырос на 0,18.

В таблице 2.6 приведен расчет коэффициентов финансовой устойчивости ИП Калиниченко В.В. в 2014-2016 годах.

Таблица 2.6 - Динамика коэффициентов финансовой устойчивости ИП Калиниченко В.В. в 2014-2016 годах

|

Показатель |

Значение показателя |

Изменение показателя |

Описание показателя и его нормативное значение |

||

|

2014 |

2015 |

2016 |

|||

|

1. Коэффициент автономии |

-0,02 |

0,19 |

0,33 |

0,35 |

Отношение собственного капитала к общей сумме капитала. |

|

2. Коэффициент финансового левериджа |

-42,11 |

4,25 |

2,03 |

44,13 |

Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 1,5 и менее |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

-0,22 |

0,08 |

0,17 |

0,39 |

Отношение собственных оборотных средств к оборотным активам. |

|

4. Индекс постоянного актива |

-6,71 |

0,64 |

0,59 |

7,30 |

Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

|

5. Коэффициент покрытия инвестиций |

-0,02 |

0,19 |

0,33 |

0,35 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. |

|

6. Коэффициент маневренности собственного капитала |

7,71 |

0,36 |

0,41 |

-7,30 |

Отношение собственных оборотных средств к источникам собственных средств. |

|

7. Коэффициент мобильности имущества |

0,84 |

0,88 |

0,81 |

-0,03 |

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

|

8. Коэффициент мобильности оборотных средств |

0,00 |

0,09 |

0,16 |

0,15 |

Отношение наиболее мобильной части оборотных средств к общей стоимости оборотных активов. |

|

9. Коэффициент обеспеченности запасов |

-0,75 |

0,27 |

0,28 |

1,03 |

Отношение собственных оборотных средств к стоимости запасов. |

|

10. Коэффициент краткосрочной задолженности |

1,00 |

1,00 |

1,00 |

0,00 |

Отношение краткосрочной задолженности к общей сумме задолженности. |

Коэффициент автономии организации на 31.12.2016 составил 0,31. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит о недостаточной доле собственного капитала (31%) в общем капитале организации. За два года отмечено весьма значительное, на 0,35, повышение коэффициента автономии.

За весь анализируемый период коэффициент обеспеченности собственными оборотными средствами стремительно увеличился на 0,39 и составил 0,17. По состоянию на 31.12.2016 коэффициент демонстрирует исключительно хорошее значение. В начале рассматриваемого периода коэффициент обеспеченности собственными оборотными средствами не укладывался в установленный норматив, однако позднее стал соответствовать норме.

2.4 Анализ эффективности использования денежных средств

Исследование управления денежными потоками является новым направлением для российского финансового менеджмента. В западных корпорациях управление потоками денежной наличности один из ключевых объектов деятельности главного финансового менеджера (директора). Для оценки результатов деятельности предприятий наиболее важное значение имеют три показателя:

- выручка от реализации товаров (продукции, работ, услуг);

- прибыль;

- поток денежных средств.

Динамика остатков денежных средств ИП Калиниченко В.В. в 2014-2016 годах приведена в таблице 2.7.

Таблица 2.7 - Динамика остатков денежных средств ИП Калиниченко В.В. в 2014-2016 годах

|

Показатель |

тыс.руб. |

% |

||||

|

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

|

|

Остатки денежных средств, всего |

31 |

764 |

789 |

100,00 |

100,00 |

100,00 |

|

В том числе: |

||||||

|

в кассе |

12 |

145 |

198 |

38,71 |

18,98 |

25,10 |

|

на расчетных счетах |

19 |

619 |

591 |

61,29 |

81,02 |

74,90 |

Приведенные данные таблицы 2.7 позволяют заключить, что объем денежных остатков на расчет счете составил 789 тыс.руб., что на 758 тыс.руб. больше, чем в 2014 году. По структуре, наибольший удельный вес денежных средств расположен на расчетном счете предпринимателя.

В процессе анализа денежных средств большое внимание должно быть уделено анализу равномерности распределения объема притока и оттока денежных средств по отдельным временным промежуткам. Это позволит выявить в дальнейшем характер колебаний абсолютных и относительных величин денежных потоков под воздействием различных факторов.

Состав денежных средств ИП Калиниченко В.В. в 2014-2016 годах приведен в таблице 2.8.

Таблица 2.8 - Состав денежных средств ИП Калиниченко В.В. в 2014-2016 годах

|

Показатель |

тыс.руб. |

Отклонения, тыс.руб. |

Отклонения, % |

||||

|

2014 год |

2015 год |

2016 год |

2015/ 2014 |

2016/ 2014 |

2015/ 2014 |

2016/ 2014 |

|

|

Поступление денежных средств |

|||||||

|

Текущая деятельность |

|||||||

|

Средства, полученные от покупателей, заказчиков |

20 677 |

31 655 |

19 592 |

10 978 |

-1 085 |

53,09 |

-5,25 |

|

Прочие доходы |

32 |

1 |

51 |

-31 |

19 |

-96,88 |

59,38 |

|

Денежные средства, направленные |

|||||||

|

на оплату услуг |

12 562 |

22 211 |

11 588 |

9 649 |

-974 |

76,81 |

-7,75 |

|

на оплату труда |

3 600 |

3 696 |

4 007 |

96 |

407 |

2,67 |

11,30 |

|

на расчеты по налогам и сборам |

86 |

570 |

133 |

484 |

47 |

562,79 |

54,65 |

|

на расчеты с внебюджетными фондами |

1 080 |

1 109 |

1 202 |

29 |

122 |

2,67 |

11,30 |

|

Прочие расходы |

955 |

1 943 |

1 254 |

988 |

299 |

103,46 |

31,31 |

|

Инвестиционная деятельность |

2 395 |

1 363 |

670 |

-1 032 |

-1 725 |

-43,08 |

-72,01 |

|

Чистые денежные средства от текущей деятельности |

31 |

764 |

789 |

733 |

758 |

2364,52 |

2445,16 |

Данные таблицы 2.13 позволяют заключить, что в 2016 году объем поступления денежных средств по текущей деятельности снизился на 1 085 тыс.руб. Объем расходов по текущей деятельности снизился на 974 тыс.руб. Чистые денежные средства от текущей деятельности увеличились на 758 тыс.руб.

Наличие избыточного денежного потока на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

- расширять свое производство, прокручивая их в цикле оборотного капитала;

- обновлять основные фонды, приобретать новые технологии;

- инвестировать в доходные проекты других хозяйствующих субъектов с целью получения выгодных процентов;

- досрочно погасить кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга и т.д.

Период нахождения капитала в денежной наличности определяется следующим образом:

Денежные средства/Кредиторская задолженность, (2.1)

Состав денежных средств ИП Калиниченко В.В. в 2014-2016 годах приведен в таблице 2.9.

Таблица 2.9– Уровень денежных средств ИП Калиниченко В.В. в 2014-2016 годах

|

Показатель |

2014 год |

2015 год |

2016 год |

Абсолютные отклонения |

|

|

2015/ 2014 |

2016/ 2014 |

||||

|

Денежные средства, тыс.руб. |

31 |

764 |

789 |

733 |

702 |

|

Кредиторская задолженность, тыс.руб. |

8 421 |

7 429 |

4 220 |

-992 |

-9 413 |

|

Соотношение денежных средств и кредиторской задолженности (денежные средства/кредиторская задолженность), долей единиц |

0,004 |

0,10 |

0,19 |

0,10 |

0,10 |

Денежных средств не хватает для погашения кредиторской задолженности, поскольку их удельный вес в задолженности составляет всего 19%. Таким образом, предприятие нуждается в разработке мероприятий по повышению денежных средств в обороте.

В таблице 2.10 приведены показатели эффективности использования денежных средств ИП Калиниченко В.В., к которым относятся:

- рентабельность чистых денежных потоков;

- оборачиваемость денежных средств в оборотах;

- оборачиваемость денежных средств в днях.

Таблица 2.10 - Показатели эффективности использования денежных средств ИП Калиниченко В.В.

|

Показатель |

2014 год |

2015 год |

2016 год |

Абсолютные отклонения |

|

|

2015/ 2014 |

2016/ 2014 |

||||

|

Выручка, тыс.руб. |

20 677 |

31 655 |

19 592 |

10 978 |

-9 699 |

|

Чистая прибыль, тыс.руб. |

346 |

1 945 |

360 |

1 599 |

1 253 |

|

Денежные средства, тыс.руб. |

31 |

764 |

789 |

733 |

702 |

|

Рентабельность чистого денежного потока (Чистая прибыль/Денежные средства), % |

11,16 |

2,55 |

0,46 |

-8,62 |

-19,78 |

|

Оборачиваемость денежных средств (Выручка/Денежные средства), оборотов |

667,00 |

41,43 |

24,83 |

-625,57 |

-1 292,57 |

|

Оборачиваемость денежных средств (365/коэффициент оборачиваемости), дней |

0,55 |

8,81 |

14,70 |

8,26 |

7,71 |

Данные таблицы 2.10 позволяют заключить, что рентабельность чистого денежного потока в 2016 году сократилась на 19,78%, оборачиваемость денежных средств находится на очень высоком уровне, однако в 2016 году она сократилась на -1 292,57 оборотов. Период оборота денежных средств ИП Калиниченко В.В. находится на очень низком уровне, составляя 8 дней.

Таким образом, компания нуждается в разработке мероприятий по оптимизации управления денежными потоками для повышения самофинансирования в кризисной экономике. В целях повышения эффективности использования прибыли, компании необходимо вкладывать денежные средства в развитие компании, что, также, позволит в перспективе получить дополнительный финансовый результат.

2.5 Совершенствование бухгалтерского учета денежных средств в рамках выявленных ошибок учетной работы

В процессе проведения аудиторской проверки учета денежных средств на предприятии были выявлены следующие нарушения:

1. В некоторых расходных кассовых документах отсутствует подпись получателя денежных средств.

Согласно правилам ведения учета денежных средств, при выдаче наличных денег по расходному кассовому ордеру кассир должен сначала проверить правильность заполнения получателем расходного кассового ордера и только потом выдать деньги.

Неприменение штрафной санкции к кассиру и неисправленные ошибки в оформлении кассовых документов ведут к наложению штрафа на индивидуального предпринимателя.

Нарушение правил оформления кассовых документов ведет к наложению штрафа на руководителя организации, в размере 50-кратной величины, установленной минимальной месячной оплаты труда.

Минимальная оплата труда в 2017 году установлена на уровне 8800 руб.

Таким образом, исправление ошибки в оформлении документов позволит избежать ИП Калиниченко В.В. штрафных санкций на сумму 8,8×50=440 тыс.руб.

2. Выявлено, что при оформлении документов не прилагается письменных заявлений на выдачу денежных средств под отчет. Согласно пункту 6.3. Указания Банка России от 11.03.2015 г. «О порядке ведения кассовых операций», для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Отсутствие заявлений на выдачу подотчетных денег может повлечь наложение административного штрафа на руководителя – индивидуального предпринимателя в сумме 50 тыс.руб. (ст. 15.1 КоАП РФ).

3. Выявлено, что предпринимателем осуществлялись наличные расчеты в рамках одного договора с юридическими лицами и индивидуальными предпринимателями. В соответствии с п.6 Указания Банка России от 07.10.2014 г. «Об осуществлении наличных расчетов» предельный размер наличных расчетов в рамках одного договора между юридическими лицами или юридическим лицом и индивидуальным предпринимателем не должен превышать 100 000 руб. Это дает налоговым органам основание для привлечения к ответственности двух сторон договора, в рамках которого превышен лимит расчетов наличными деньгами, так как наличные денежные расчеты выражаются как в передаче, так и в приеме наличных денег.

В течение 2 месяцев со дня проведения сверхлимитных расчетов налоговый орган может наложить два административных штрафа, на организацию до 50 000 руб., на ее руководителя до 5000 руб.

4. Предпринимателем осуществлялись наличные расчеты в рамках договоров займа. С выходом Указания Банка России «Об осуществлении наличных расчетов», изменился порядок расходования наличности из кассы. По новым правилам, использовать наличную выручку на прямую из кассы Предприятия на возврат займов, оплату аренды, выплату дивидендов нельзя, так как существуют закрытый перечень целей, на которые разрешено использовать наличную выручку. Поскольку Указаниями Банка России не разрешено использовать наличную выручку на возврат займов на прямую из кассы, предпринимателю необходимо было снять денежные средства с расчетного счета в кассу, и только затем произвести погашение займов.

Если юридическое лицо или ИП превышают размер 100 000 руб. по одному договору, то это считается нарушением порядка работы с наличными. За это предусмотрен штраф по статье 15.1 Кодекса РФ об административных правонарушениях. Для организаций его сумма составляет до 50 000 руб. Для ответственного работника (должностного лица) — 5000 руб. Но привлечь организацию к ответственности инспекторы вправе в течение двух месяцев с момента нарушения (ч. 1 ст. 4.5 и подп. 6 ч. 1 ст. 24.5 КоАП РФ).

В таблице 2.11 обобщены рекомендации по внесению исправлений в оформление документов и ведение кассовых операций для ИП Калиниченко В.В. с указанием потенциальной экономии от избежания штрафных санкций.

Таблица 2.11 - Рекомендации по внесению исправлений в оформление документов и ведение кассовых операций для ИП Калиниченко В.В.

|

Нарушение |

Исправление нарушения |

Экономия штрафных санкций, тыс.руб. |

|

В расходных кассовых документах отсутствует подпись получателя денежных средств |

При выдаче наличных денег по расходному кассовому ордеру кассир должен сначала проверить правильность заполнения получателем расходного кассового ордера и только потом выдать деньги |

440 |

|

При оформлении документов не прилагается письменных заявлений на выдачу денежных средств под отчет |

Подкреплять кассовые ордера для выдачи наличных денег работнику под отчет на расходы заявлениями от работников, составленными в произвольной форме |

50 |

|

Предпринимателем осуществлялись наличные расчеты в рамках одного договора с юридическими лицами и индивидуальными предпринимателями |

Осуществлять безналичные расчеты по договорам на сумму более 100 тыс.руб. |

55 |

|

Предпринимателем осуществлялись наличные расчеты в рамках договоров займа |

Предпринимателю необходимо снимать денежные средства с расчетного счета в кассу, и только затем произвести погашение займов |

55 |

|

Итого |

х |

600 |

Таким образом, реализация мероприятий по совершенствованию учетной работы позволит ИП Калиниченко В.В. избежать санкций от налоговых и прочих проверяющих органов на сумму 600 тыс.руб., а также будет способствовать оптимизации кассового учета на предприятии.

ЗАКЛЮЧЕНИЕ

В целом состояние бухгалтерского учета в ИП Калиниченко В.В. соответствует требованиям действующего законодательства. Изучив организацию ИП Калиниченко В.В., можно сделать вывод о том, что бухгалтерский учет денежных средств ведется в соответствии с законодательными нормами и правилами. Используется специальная бухгалтерская программа 1С: Бухгалтерия предприятия (8.2).

В ИП Калиниченко В.В. хозяйственные операции, связанные с движение денег, оформляются обязательно первичными документами, на их основании и ведется бухгалтерский учет в организации. При расчете с другими организациями в ИП Калиниченко В.В. осуществляется путем безналичного расчета через расчетный счет в банке. В организации открыт только один расчетный счет. В результате аудита организации учета денежных средств ИП Калиниченко В.В. выявлены следующие недочеты:

1. В расходных кассовых документах отсутствует подпись получателя денежных средств.

2. При оформлении документов не прилагается письменных заявлений на выдачу денежных средств под отчет.

3. Предпринимателем осуществлялись наличные расчеты в рамках одного договора с юридическими лицами и индивидуальными предпринимателями.

4. Предпринимателем осуществлялись наличные расчеты в рамках договоров займа.

Проведенный финансовый анализ показал, что среди показателей финансового положения ИП Калиниченко В.В., имеющих критические значения, можно выделить такие:

- коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 33% (нормальное значение для данной отрасли: 75% и более);

- крайне неустойчивое финансовое положение по величине собственных оборотных средств.

Рентабельность чистого денежного потока в 2016 году сократилась на 19,78%, оборачиваемость денежных средств находится на очень высоком уровне, однако в 2016 году она сократилась на -1 292,57 оборотов. Период оборота денежных средств ИП Калиниченко В.В. находится на очень низком уровне, составляя 8 дней.

Таким образом, компания нуждается в разработке мероприятий по оптимизации управления денежными потоками для повышения самофинансирования в кризисной экономике. В целях повышения эффективности использования прибыли, компании необходимо вкладывать денежные средства в развитие компании, что, также, позволит в перспективе получить дополнительный финансовый результат.

В целях оптимизации учета денежных средств индивидуального предпринимателя в работе внесены предложения по исправлению ошибок учетной работы:

1. При выдаче наличных денег по расходному кассовому ордеру кассир должен сначала проверить правильность заполнения получателем расходного кассового ордера и только потом выдать деньги

2. Подкреплять кассовые ордера для выдачи наличных денег работнику под отчет на расходы заявлениями от работников, составленными в произвольной форме.

3.Осуществлять безналичные расчеты по договорам на сумму более 100 тыс.руб.

4.Предпринимателю необходимо снимать денежные средства с расчетного счета в кассу, и только затем произвести погашение займов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Собрание законодательства РФ. - 12.12.2011. - № 50. - ст. 7344.

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 09.02.2016) // Собрание законодательства РФ. - 15.07.2002. - № 28. - ст. 2790.

- Абдукаримов, И. Т. Мониторинг и анализ состояния и движения денежных средств предприятия на основе бухгалтерской отчетности / И. Т. Абдукаримов, И. Ф. Нарижный // Социально-экономические явления и процессы. - 2014. - №2 (048). – C. 7-16.

- Бухгалтерский учет и анализ: учебное пособие / под ред. Е. И. Костюкова. - Москва: Кнорус, 2015. – 405 с.

- Бланк, И. А. Финансовый менеджмент : учеб. пособие / И.А. Бланк. - М. : Ника-Центр, 2015. - 528с.

- Бородина, Е. И. Финансы предприятий / Е.И. Бородина. – М. : Банки и биржи, ЮНИТИ, 2015. – 208с.

- Бочаров, В. В. Внутрифирменное финансовое планирование и контроль : учеб. пособие / В.В. Бочаров. – СПб.: Изд-во СПбГУЭФ, 2015. – 339с.

- Бригхем, Ю. Финансовый менеджмент. Полный курс. Пер. с англ. : учеб. пособие / Ю. Бригхем. – СПб.: Экономическая школа, 2014. – 542 с.

- Богаченко, В.М. Бухгалтерский учет. / В.М. Богаченко, Н.А. Кириллова - Ростов на/Д: Феникс, 2016. - 544 с.

- Викторова, Н.В. Документальное оформление фактов хозяйственной жизни экономического субъекта /Н.В. Викторова// Академический вестник. - 2014. - № 3. - С. 14 - 19.

- Герчикова, И. Н. Менеджмент : учеб. пособие / И.Н. Герчикова. – М. : Банки и биржи, ЮНИТИ, 2014. – 501 с.

- Герасименко, А. Финансовый менеджмент - это просто: базовый курс для руководителей и начинающих специалистов / А. Герасименко. – М.: Альпина Паблишер, 2015. - 530 с.

- Губина, О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия / О. В. Губина. – М.: ФОРУМ, 2015. - 191 с.

- Дроченко, О. Б. Принципы эффективного бюджетирования / О.Б. Дробченко // Финансовый директор. – 2015. - № 5 – С. 56.

- Кожевникова, Т.И. Особенности ведения операций и их приостановление на счетах в банке / Т.И. Кожевникова // Научные записки ОрелГИЭТ. - 2011. - № 1. - С. 24a-27.

- Киселева, Н.В. Денежные активы и бухгалтерский учет операций с денежными средствами организации /Н.В. Киселева// Инновационная наука. - 2016. - № 1. - С. 48 - 60.

- Кучинова, Я.С. Аналитический и синтетический учет расчетов с покупателями и заказчиками /Я.С. Кучинова // Новая наука: опыт, традиции, инновации. - 2016. - № 1. - С. 111 - 117.

- Лешко, В.П. Методика учета денежных средств и денежных документов /В.П. Лешко // Российский экономический интернет-журнал. - 2014. - № 3. - С. 30.

- Микитухо, А.А. Система организации бухгалтерского учета и анализа расчетных операций предприятия / А.А. Микитухо // Современные наукоемкие технологии. - 2015. №7-1. – C. 170-171.

- Попов, В. М. Деловое планирование / В.М. Попов. – М.: Финансы и статистка, 2014. – 368 с.

- Савицкая, Г. В. Экономический анализ: Учебник / Г.В. Савицкая. - 14-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2015. - 649 с.

- Ульянова, Н.В. Методологические вопросы бухгалтерской отчетности: финансовые показатели сегментов продаж /Н.В. Ульянова// Аудит и финансовый анализ. - 2016. - № 1. - С. 69 - 78.

- Фельдман, И.А. Бухгалтерский учет. /И.А. Фельдман - М.: Юрайт, 2015. - 288 с.

Приложение 1

|

Приложение № 1 |

||||

|

Бухгалтерский баланс |

||||

|

Коды |

|||

|

Форма по ОКУД |

0710001 |

|||

|

Дата (число, месяц, год) |

27 3 2016 |

|||

|

97487173 |

|||

|

3528115284 |

|||

|

45.21 |

|||

|

65 / 16 |

|||

|

384 |

|||

|

||||

Начало формы

|

Поясне- |

Наименование показателя 2 |

Код |

На 31 декабря |

На 31 декабря |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Материальные внеоборотные активы |

1150 |

1 221 |

1 111 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

3 026 |

3 026 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

789 |

789 |

|

|

Финансовые и другие оборотные активы |

1260 |

1 263 |

1 263 |

|

|

БАЛАНС |

1600 |

6 299 |

6 299 |

|

|

ПАССИВ |

||||

|

Поясне- |

Наименование показателя |

Код |

На 31 декабря |

На 31 декабря |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Капитал и резервы |

1300 |

2 079 |

1 746 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Кредиторская задолженность |

1520 |

4 220 |

7 429 |

|

|

БАЛАНС |

1700 |

6 299 |

9 175 |

|

|

В.А. Калиниченко В.В. |

Главный |

||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|||||||

|

« 27 « марта 2016 г. |

||||||||||

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом

Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-

ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут

приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности

несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее

деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел «Целевое финансирование». Вместо показателей

«Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», «Собственные акции, выкупленные у акционеров»

«Добавочный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» некоммерческая организация включает

показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный

и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Приложение 2

|

Отчет о финансовых результатах |

||||

|

Коды |

|||

|

Форма по ОКУД |

0710002 |

|||

|

Дата (число, месяц, год) |

27 3 2016 |

|||

|

97487173 |

|||

|

3528115284 |

|||

|

45.21 |

|||

|

65 / 16 |

|||

|

384 |

|||

Начало формы

|

Поясне- |

Наименование показателя 2 |

Код |

За 2016 г.3 |

За 2015 г.4 |

|

Выручка 5 |

2110 |

19 592 |

31 655 |

|

|

Расходы по обычным видам деятельности |

2120 |

17 896 |

27 198 |

|

|

Прочие доходы |

2340 |

51 |

1 |

|

|

Прочие расходы |

2350 |

1 254 |

1 943 |

|

|

Текущий налог на прибыль |

2410 |

133 |

570 |

|

|

Чистая прибыль (убыток) |

2400 |

360 |

1 945 |

Конец формы

Начало формы

|

Форма 0710002 с. 2 |

||||

|

Поясне- |

Наименование показателя 2 |

Код |

За 2016 г.3 |

За 2015 г.4 |

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, |

2510 |

- |

- |

|

|

Результат от прочих операций, не включаемый в |

2520 |

- |

- |

|

|

Совокупный финансовый результат периода 6 |

2500 |

360 |

1 945 |

|

|

Базовая прибыль (убыток) на акцию |

2900 |

- |

- |

|

|

Разводненная прибыль (убыток) на акцию |

2910 |

- |

- |

|

Конец формы

|

|

Калиниченко В.В. |

Главный |

||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|||||||

|

« 27 « марта 2016 г. |

||||||||||

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом

Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-

ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут

приводиться в отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к отчету о прибылях и убытках, если каждый из этих

показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или

финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк «Чистая прибыль (убыток)», «Результат от переоценки

внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и «Результат от прочих операций, не включаемый в чистую прибыль

(убыток) отчетного периода».

- Определение, задачи, функции бухгалтерского учета

- Аббревиатуры в современном английском языке.

- Понятие и задачи экономического анализа (Экономический анализ: понятие, содержание, задачи)

- Стратегия диверсификации компании ООО «РТК "

- Право на недвижимость и на земельный участок. (Общие вопросы правого режима земельного участка как объекта права собственности)

- ОЦЕНКА И КАЛЬКУЛЯЦИЯ.

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации)

- «Размер пособия по безработице»

- . Понятие права собственности и его место в системе основ правового статуса личности

- Применение гражданского законодательства по аналогии

- Основные функции в системе менеджмента

- Основные признаки унитарного государства