Понятие и задачи экономического анализа (Экономический анализ: понятие, содержание, задачи)

Содержание:

Введение

Актуальность темы исследования. Сложность анализа финансово-хозяйственной деятельности любого предприятия или организации заключается в отсутствии отраслевых нормативов основных финансово-экономических показателей бухгалтерской отчетности. В этих условиях каждой организации приходится самостоятельно выбирать систему показателей, разрабатывать и адаптировать методы и методики определения эффективности своей деятельности, поскольку ее изменение и определение деятельности представляет главный интерес собственника или руководителя.

Необходимость осуществления анализа финансово-хозяйственной деятельности обусловлена тем, что определение перспектив развития организации полностью основано на анализе деятельности организации. Подробно и всесторонне проанализировать финансово-хозяйственную деятельность организации позволяет проведение экономического анализа деятельности. Он позволяет выявить негативные аспекты и тенденции в развитии организации и выработать стратегию ее развития, которая позволяет устранить существующие недостатки и повысить эффективность деятельности. Все это свидетельствует об актуальности выбранной темы исследования.

Разработанность темы. Данная пробематика рассматривается различными авторами в различных изданиях: учебниках, монографиях, периодических изданиях и электронных публикациях. Особо выделяются исследования Баканова М. И., Гиляровской Л.Т. Ковалева В. В. Мельника М. В., Савицкой Г.В., Шеремета А. Д. и др.

Исходя из этого, цель курсовой работы заключается в рассмотрении понятия и задач экономического анализа на примере конкретного предприятия.

Для достижения поставленной цели в данной работе были поставлены и решены следующие задачи:

- изучение понятия и сущности экономического анализа деятельности организации;

- изучение задач экономического анализа деятельности организации;

- дать краткую организационно-экономическую характеристику исследуемой организации;

- провести экономический анализ деятельности исследуемой организации.

Объект исследования – производственно-торговая организация ООО «ФорестТрейд», г. Кострома.

Предметом исследования является финансово-хозяйственная деятельность исследуемой организации.

Методологическую основу исследования составляют такие методы исследования как: наблюдение, формализация, абстрагирование, экономический анализ, сравнительный анализ, способы табличного и графического представления данных.

Информационная база курсовой работы представлена законодательными и нормативными актами РФ, учебной литературой и данными из периодических изданий, посвященными исследуемому вопросу.

Практическая значимость. Результаты, полученные в работе, могут быть использованы в процессе обучения по дисциплинам: «Анализ», «Экономика организаций» и т.д.

Структура работы. Курсовая работа состоит из введения, трех глав, заключения, библиографического списка и приложений.

Глава 1. Экономический анализ: понятие, содержание, задачи

Анализ означает в переводе с греческого разложение изучаемого объекта на части, на присущие этому объекту составляющие. Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия [25].

Предметом экономического анализа выступают хозяйственные процессы, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием факторов и отражающиеся через систему экономической информации.

На хозяйственную деятельность влияют объективные и субъективные (внутренние) факторы. Внутренние связаны с деятельностью человека и зависят от него.

Задачами экономического анализа являются [22]:

1) повышение научно-экономической обоснованности бизнес-планов, нормативов;

2) объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов;

3) определение результативности использования трудовых, материальных и финансовых ресурсов;

4) контроль за осуществлением требований коммерческого расчета;

5) выявление внутренних резервов;

6) проверка оптимальности управленческих решений.

В зависимости от функций управления анализ разделяют на:

- внутренний (управленческий, составная часть управленческого учета);

- внешний (финансовый, для внешних по отношению к организации пользователей).

Внутренний управленческий анализ является составной частью управленческого учета, т.е. информационно-аналитического обеспечения руководства предприятия.

Внешний финансовый анализ является составной частью финансового учета, обслуживающего внешних пользователей информацией о предприятии по данным, как правило, публичной отчетности.

По содержанию процесса управления выделяют [11]:

- перспективный (предварительный) анализ;

- ретроспективный (последующий);

- оперативный анализ.

Достоинством оперативного анализа является то, что в ходе его проведения своевременно вскрываются причины недостатков в работе, выявляются резервы и своевременно принимаются соответствующие меры. Отсюда следует, что результаты аналитических исследований необходимо использовать для разработки конкретных мероприятий, для обоснования и корректировки учетных и отчетных данных. Анализ должен активно воздействовать на ход производства, его результаты.

Также анализ классифицируют по [14]:

- субъектам (руководство, поставщики, налоговые органы);

- периодичности (квартальный, годовой);

- содержанию и полноте изучаемых вопросов (полный анализ хозяйственной деятельности, локальный анализ деятельности отдельных подразделений);

- методам изучения объекта (комплексный, системны, сравнительны, сплошной и выборочный);

- степени механизации и автоматизации вычислительных работ.

Анализом финансово-хозяйственной деятельности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы – с целью изучения эффективности использования ресурсов; банки – для оценки условий кредитования и определения степени риска; поставщики – для своевременного получения платежей; налоговые службы – для выполнения плана поступления средств в бюджет [9].

При проведении аналитической работы необходимо исходить из действия объективных экономических законов, учитывать требования объективных экономических законов в практической деятельности (закон спроса и предложения, закон денежного обращения и т.д.). Хозяйствующий субъект является сложной экономической системой, различные элементы которой тесно взаимосвязаны друг с другом, это требует изучения всех звеньев, всех сторон деятельности, всестороннего изучения причинно-следственных связей и зависимостей в экономике хозяйствующего субъекта.

На экономические результаты деятельности хозяйствующего субъекта (конкретной организации) оказывают влияние факторы внутренней и внешней среды, вследствие чего анализ должен осуществляться с учетом влияния и взаимозависимости внешней среды.

В основе принятия управленческих решений лежит объективная и всесторонняя оценка деятельности хозяйствующего субъекта, основывающаяся на точности аналитических расчетов. Для этого необходимо иметь объективную исходную экономическую информацию, которая может быть получена только в результате повышения требований к организации учета, аудита. Использование более совершенных методик анализа повышает точность и достоверность анализа.

Общей целью экономического анализа следует считать оценку достигнутых результатов и в выявлении резервов повышения эффективности деятельности хозяйствующего субъекта. Исследование экономических процессов начинается с единичного, т.е. отдельного, хозяйственного факта, явления, ситуации, которые в совокупности представляют хозяйственный процесс [2].

Хозяйственные процесс выражает сущность хозяйственной деятельности. Анализируя единичное, т.е. отдельные факты, ситуации, явления, необходимо учитывать и общее. Изучая, анализируя деятельность хозяйствующего субъекта, необходимо учитывать внешние факторы, место хозяйствующего субъекта на рынке данного товара, долю продаж в общем объеме продаж на определенном рынке. В ходе экономического анализа все явления, процессы, факты изучаются со взаимозависимости и взаимообусловленности, выявляются причинно-следственные связи, закономерности развития, их тенденция.

Изменение экономических результатов находится под воздействием различного рода факторов, которые должны получать соответствующую оценку. Анализ предполагает выявление причин-факторов и определение их количественного и качественного влияния на результирующие показатели.

Факторы изучают и классифицирую по группам. Выявляют основные (первого порядка) и второстепенные (второго, третьего порядка), определяющие и неопределяющие факторы [23]. После чего определяют количественное влияние каждого из существенных (основных, определяющих) факторов на изменение экономических процессов. Для определения количественного влияния факторов используются различные приемы и способы: традиционные и математические.

Затем рассчитывают влияние факторов первого, второго, третьего порядка на изменение анализируемой организации. К примеру, обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень напрямую зависит от [16]:

- фондоотдачи,

- рентабельности.

В свою очередь, фондоотдача зависит от изменения:

- доли активной части основных фондов в общей их стоимости,

- фондоотдачи активной части основных фондов.

Фондоотдача активной части основных фондов зависит от:

- структуры активной части основных фондов,

- времени работы оборудования,

- среднечасовой выработки.

Изменение времени работы оборудования зависит от:

- количества отработанных дней,

- целодневных потерь рабочего времени,

- коэффициента сменности,

- средней продолжительности смены (внутрисменные потери).

Изменение объема производства продукции, выработки оборудования, а, следовательно, и уровня фондоотдачи активной части основных фондов зависит от [18]:

- замены оборудования,

- модернизации,

- научно-технического прогресса,

- социальных факторов.

Установление влияния всех факторов сложно и практически не всегда необходимо. Как правило, определяются обобщающие факторы и факторы первого, второго порядка. Осмыслить основные причины, повлиявшие на анализируемые показатели, выяснить их действия и взаимодействия означает разобраться в специфике хозяйственной деятельности анализируемого объекта [2].

Важным моментом в анализе является выявление неиспользованных резервов роста производства и определение системы конкретных мероприятий по мобилизации выявленных резервов в производстве. Содержание и предмет экономического анализа определяют задачи, стоящие перед ним. Вместе с тем, задачи, решаемые в ходе анализа, меняются, так как меняются подходы, требования к экономическому анализу.

Таким образом, понятие «анализ» пришло к нам из греческого языка и буквально означает разложение изучаемого объекта на части. Предметом экономического анализа выступают хозяйственные процессы, их социальная и экономическая эффективность и итоговые финансовые результаты деятельности организации. Задачами экономического анализа являются: повышение научно-экономической обоснованности бизнес-планов, нормативов; объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов; определение результативности использования трудовых, материальных и финансовых ресурсов; контроль за осуществлением требований коммерческого расчета; выявление внутренних резервов; проверка оптимальности управленческих решений. Общей целью экономического анализа следует считать оценку достигнутых результатов и в выявлении резервов повышения эффективности деятельности хозяйствующего субъекта. Изменение экономических результатов находится под воздействием различного рода факторов, которые должны получать соответствующую оценку. Анализ предполагает выявление причин-факторов и определение их количественного и качественного влияния на результирующие показатели.

Глава 2. Краткая организационно-экономическая характеристика предприятия ООО «ФорестТрест»

ООО «ФорестТрест» - торгово-производственная компания, основным видом деятельности которой является собственное производство широкого ассортимента гнутоклееных ламелей из натуральной древесины. Качество продукции полностью отвечает российским и европейским требованиям.

ООО «ФорестТрест» располагается по адресу: Россия, Костромская обл, г.Кострома, Якиманиха мкр.,д.19А.

Так же ООО «ФорестТрест» осуществляет оптовую продажу фанеры от ведущих производителей России, изготовленную из высококачественных материалов и с применением современных технологий деревообработки на уровне мировых стандартов. Среди покупателей организации, представляющие как малый бизнес, так и крупные промышленные предприятия.

ООО «ФорестТрест» осуществляет оптовую продажу фанеры от ведущих производителей, раскрой (распил) фанеры по размерам заказчика, а так же доставку фанеры в любую точку планеты.

Главной целью ООО «ФорестТрест» является увеличение прибыли. Анализ показателей деятельности ООО «ФорестТрест» за 2014-2016 гг. представлен в таблице 1.

Таблица 1

Основные финансовые показатели деятельности

ООО «ФорестТрест» за 2014-2016 годы

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

|||

|

2014 г. |

2015 г. |

2016 г. |

тыс. руб. |

± % |

|

|

Выручка |

27056 417 |

28 772 869 |

28 372 937 |

+1 316 520 |

+4,9 |

|

Расходы по обычным видам деятельности |

25 726 988 |

26 976 272 |

25 617 165 |

-109 823 |

-0,4 |

|

Прибыль (убыток) от продаж |

1 329 429 |

1 796 597 |

2 755 772 |

+1 426 343 |

+107,3 |

Продолжение Таблицы 1

|

Прочие доходы и расходы, кроме процентов к уплате |

-491 187 |

-419 160 |

-406 217 |

+84 970 |

↑ |

|

Прибыль до уплаты процентов и налогов |

838 242 |

1 377 437 |

2 349 555 |

+1 511 313 |

+180,3 |

|

Проценты к уплате |

500 846 |

493 154 |

356 877 |

-143 969 |

-28,7 |

|

Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-183 713 |

-264 658 |

-464 352 |

-280 639 |

↓ |

|

Чистая прибыль (убыток) |

153 683 |

619 625 |

1 528 326 |

+1 374 643 |

+9,9 раза |

Источник: Отчет о финансовых результатах ООО «ФорестТрест»

Данные таблицы 1 наглядно свидетельствуют о том, что годовая выручка за последний год равнялась 28 372 937 тыс. руб. Годовая выручка за весь рассматриваемый период несильно выросла (на 1 316 520 тыс. руб., или на 4,9%). Прибыль от продаж за последний год составила 2 755 772 тыс. руб. Финансовый результат от продаж за весь рассматриваемый период очень сильно вырос (на 107,3%). Не смотря на то, что прибыль предприятия ООО «ФорестТрест» существенно выросла за рассматриваемый период, её доля в структуре выручки предприятия невысока (рис. 1).

Рис. 1 Динамика выручки и прибыли предприятия Рис. 5 Сравнительная динамика выручки и прибыли предприятия ООО «ФорестТрест» в 2014-2016 гг.

Источник: составлено автором по данным отчета о финансовых результатах ООО «ФорестТрест»

Рис. 5 Сравнительная динамика выручки и прибыли предприятия ООО «ФорестТрест» в 2014-2016 гг.

Далее проведем анализ рентабельности ООО «ФорестТрест» за 2014-2016 гг. Данные полученные в ходе анализа представлены в таблице 2.

Таблица 2

Динамика показателей рентабельности ООО «ФорестТрест» за 2014-2016 гг.

|

Показатели рентабельности |

2014 г. |

2015 г. |

2016 г. |

Изменение показателя 2016 к 2014 в % |

|

Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 16%. |

4,9 |

6,2 |

9,7 |

197 |

|

Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

3,1 |

4,8 |

8,3 |

267 |

|

Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

0,6 |

2,2 |

5,4 |

900 |

Источник: составлено автором

Из таблицы 2 видно, что все три показателя рентабельности за период 01.01–31.12.2016, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период. Прибыль от продаж в анализируемом периоде составляет 9,7% от полученной выручки. К тому же имеет место положительная динамика рентабельности продаж по сравнению с данным показателем за период с 01.01.2014 по 31.12.2014 (+4,8%). Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за период с 01.01.2016 по 31.12.2016 составила 8,3%. Это значит, что в каждом рубле выручки организации содержалось 8,3 коп. прибыли до налогообложения и процентов к уплате.

Основные показатели финансовой устойчивости организации ООО «ФорестТрест» с 2013 по 2016 гг. представлены в таблицах 3 и 4.

Таблица 3

Динамика показателей ООО «ФорестТрест» характеризующих влияние собственного капитала на финансовую устойчивость за 2013-2016 гг.

|

Показатель |

Значение показателя |

Изменение показателя |

Описание показателя и его нормативное значение |

|||

|

2013 |

2014 |

2015 |

2016 |

|||

|

Коэффициент автономии |

0,43 |

0,44 |

0,47 |

0,48 |

+0,05 |

Отношение собственного капитала к общей сумме капитала. |

|

Коэффициент финансового левериджа |

1,35 |

1,29 |

1,14 |

1,1 |

-0,25 |

Отношение заемного капитала к собственному. |

|

Индекс постоянного актива |

0,67 |

0,8 |

0,8 |

0,74 |

+0,07 |

Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

|

Коэффициент покрытия инвестиций |

0,74 |

0,64 |

0,6 |

0,63 |

-0,11 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для отрасли: 0,75 и более. |

|

Коэффициент краткосрочной задолженности |

0,46 |

0,64 |

0,74 |

0,7 |

+0,24 |

Отношение краткосрочной задолженности к общей сумме задолженности. |

Источник: составлено автором

Итак, увеличение коэффициента автономии свидетельствует об увеличении доли активов организации, которые покрываются за счет собственного капитала. Данная динамика подтверждается изменением коэффициента финансового левериджа. За весь анализируемый период коэффициент покрытия инвестиций ощутимо снизился, уменьшившись на 0,11: до 0,63. Значение коэффициента по состоянию на 31.12.2016 ниже допустимой величины. В течение всего анализируемого периода наблюдалось разнонаправленное изменение коэффициента покрытия инвестиций; диапазон значений показателя составил от 0,6 до 0,74. По коэффициенту краткосрочной задолженности видно, что на 31 декабря 2016 г. доля долгосрочной задолженности составляет 1/3, а краткосрочной задолженности, соответственно, 2/3. При этом за весь рассматриваемый период доля долгосрочной задолженности уменьшилась на 24,7%.

Далее в таблице 4 представим динамику показателей ООО «ФорестТрест», характеризующих влияние оборотных средств на финансовую устойчивость за 2013-2016 гг.

Таблица 4

Динамика показателей ООО «ФорестТрест» характеризующих влияние оборотных средств на финансовую устойчивость за 2013-2016 гг.

|

Коэффициент обеспеченности собственными оборотными средствами |

0,2 |

0,14 |

0,15 |

0,19 |

-0,01 |

Отношение собственных оборотных средств к оборотным активам. |

|

Коэффициент маневренности собственного капитала |

0,33 |

0,2 |

0,2 |

0,26 |

-0,07 |

Отношение собственных оборотных средств к источникам собственных средств. |

|

Коэффициент мобильности имущества |

0,71 |

0,65 |

0,63 |

0,65 |

-0,06 |

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

Продолжение Таблицы 4

|

Коэффициент мобильности оборотных средств |

<0,01 |

<0,01 |

<0,01 |

<0,01 |

– |

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

|

Коэффициент обеспеченности запасов |

0,8 |

0,45 |

0,51 |

0,75 |

-0,05 |

Отношение собственных оборотных средств к стоимости запасов. |

Источник: составлено автором

По состоянию на 31.12.2016 коэффициент обеспеченности собственными оборотными средствами составил 0,19. Имело место слабое снижение коэффициента обеспеченности собственными оборотными средствами, однако в среднем за весь рассматриваемый период оценить динамику как рост или снижение нельзя, поскольку линейный тренд фактически горизонтальный. На 31 декабря 2016 г. коэффициент демонстрирует исключительно хорошее значение. Коэффициент обеспеченности собственными оборотными средствами укладывался в нормативное значение в течение всего периода. На 31 декабря 2016 г. значение коэффициента обеспеченности материальных запасов составило 0,75. В течение анализируемого периода (с 31 декабря 2012 г. по 31 декабря 2016 г.) коэффициент обеспеченности материальных запасов ощутимо уменьшился (на 0,05). Коэффициент в основном укладывался в установленный норматив практически в течение всего анализируемого периода. По состоянию на 31.12.2016 коэффициент обеспеченности материальных запасов демонстрирует исключительно хорошее значение.

Организационная структура ООО «ФорестТрест»

Рассмотрим организационную структуру управления ООО «ФорестТрест» на примере рисунка 2:

Директор

Отдел продаж

Отдел экспорта

Отдел сопровождения заказов

Зам. начальника

Зам. начальника

Зам. начальника

Бюро регионального сбыта

Бюро по работе со странами дальнего зарубежья

Бюро по сопровождению изготовления продукции общего назначения

Бюро по работе с машиностроительным и энергетическим комплексом

Бюро по работе со странами СНГ

Бюро сопровождения и исполнения экспортных заказов

Бюро комплектации

Бюро обеспечения экспорта

Рис.2. Организационная структура ООО «ФорестТрест»

Организационная структура ООО «ФорестТрест» на относится к функциональному типу организационных структур управления. Данный тип организационной структуры имеет достаточно много неоспроримых преимуществ, однако, следует заметить, что он находится в прямой зависимости от таких факторов, как потребитель, товар, технология.

Реализацией выпускаемой продукции ООО «ФорестТрест» занимается коммерческая служба ООО «ФорестТрест», состоящая из отдела продаж, отдела экспорта, отдела сопровождения заказов.

Основными задачами отдела коммерческой службы являются:

- выполнение плана поставок продукции, выпускаемой ООО «ФорестТрест», в количествах и в сроки, установленные в договорах;

- ежедневный учет выполнения плана отгрузок;

- изучение потребности в продукции, выпускаемой предприятием;

- своевременное составление планов перевозок товарной продукции для согласования с Управлением железной дороги;

- ежедневный оперативный контроль по отгрузке готовой продукции цехами, а также за правильным оформлением документации, связанной с отгрузкой;

- недопущение сверхнормативных запасов на складах готовой продукции;

- недопущение штрафов за несвоевременную поставку продукции и за несвоевременное оформление товаросопроводительной документации.

Таким образом, ООО «ФорестТрест» - торгово-производственная компания, основным видом деятельности которой является собственное производство широкого ассортимента гнутоклееных ламелей из натуральной древесины. За последние годы наблюдается рост основных финансовых и технико-экономических показателей деятельности предприятия. Положительную динамику имеют показатели рентабельности и финансовой устойчивости. Организационная структура ООО «ФорестТрест» относится к функциональному типу организационных структур управления. Преимуществами такой структуры являются: высокая компетентность специалистов; освобождение линейных руководителей от решения многих специальных вопросов. Недостатки функционального типа организационной структуры: трудности поддержания взаимосвязей между различными функциональными службами; длительная процедура принятия решений; несогласованность распоряжений различных функциональных служб.

Глава 3 Экономический анализ деятельности ООО «ФорестТрейд»

ООО «ФорестТрест» осуществляет внешнеторговую деятельность со следующими странами: Великобритания, Америка, Чехия, Польша, Италия, Литва, Германия, Ирландия, Эстония, Турция, Франция и т.д.

В таблице 5 представлены показатели результативности экспортной деятельности ООО «ФорестТрест» за 2014 – 2016 гг.

Таблица 5

Показатели результативности экспортной деятельности ООО «ФорестТрест» за 2014 – 2016 гг.

|

Наименование показателя |

2014 г. |

2015 г. |

2015 к 2014 в % |

2016 год |

2016 к 2015 в % |

|

1 Выручка от реализации товарной продукции, тыс. руб. |

2351807 |

2659037 |

113,06 |

1836698 |

69,07 |

|

2 Кол-во заключенных контрактов с покупателями, шт. |

523 |

565 |

107,94 |

542 |

95,91 |

|

3 Кол-во полностью выполненных контрактов с покупателями, шт. |

519 |

560 |

107,90 |

535 |

95,54 |

|

4 Процент выполненных контрактов (стр. 3 / стр.2) * 100, % |

99,12 |

99,08 |

99,96 |

98,69 |

99,61 |

|

5 Средняя стоимость выполненного контракта (стр. 1 / стр.3), тыс. руб. |

4531 |

4748 |

104,79 |

3433 |

72,30 |

Источник: Отчет о финансовых результатах ООО «ФорестТрест»

Итак, в 2015 году количество заключенных контрактов с покупателями выросло на 7,94% или на 41 шт. и составило 565 контракта, в 2014 году показатель составил 523 контрактов. В 2016 году ситуация обратная, количество заключенных контрактов с покупателями снизилось до 542 контракта. Количество полностью выполненных контрактов с покупателями в 2015 году увеличилось на 7,90% или на 41 контракт, в 2016 году наоборот наблюдается снижение на 4,46% или на 25 контрактов. Процент выполненных контрактов в 2014 году составил 99,12%, в 2015 году 99,08%, в 2016 году 98,69%. Основной причиной не 100% выполнения заказов является несвоевременная поставка сырья и материалов. В 2015 году средняя стоимость выполненных контрактов увеличилась на 4,79% или на 217 тыс.руб., так в 2014 году она была 4531 тыс. руб., в 2015 году 4748 тыс. руб., по причине роста оптовых цен на продукцию и увеличения доли крупных покупателей в общем объеме сбыта, а в 2016 году наоборот снизилась до 3433 тыс. руб. В 2016 году основной причиной снижения средней стоимости выполненных контрактов являлось падение объемов сбыта.

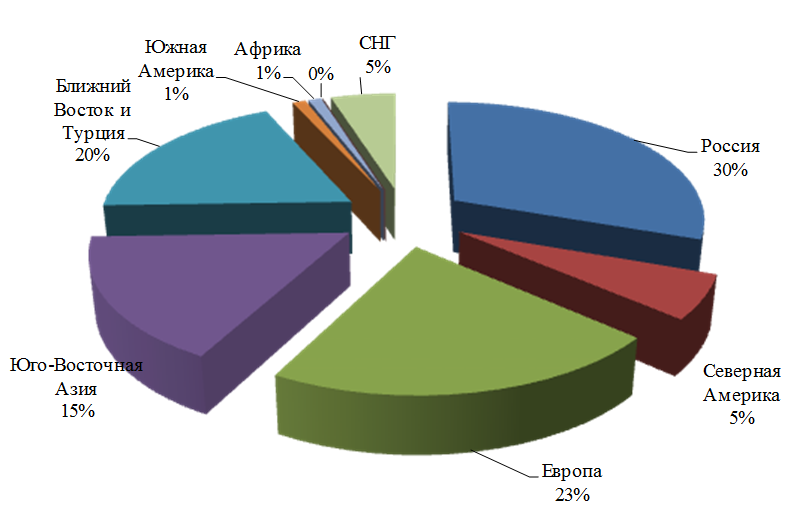

Рассмотрим основные показатели по экспортным поставкам ООО «ФорестТрест» за 2014-2016 гг. (рис.3.):

Рис.3. Структура продаж продукции ООО «ФорестТрест» в 2014 году по странам и континентам

Источник: составлено автором по данным отчета о финансовых результатах ООО «ФорестТрест»

Таким образом, видим, что 31% продукции падает на внутренний рынок, а 69% - на внешний. Из диаграммы видно, что в 2014 году в экспортных поставках львиную долю занимали поставки в страны ЕС, в страны Азии и Турции. В свою очередь 2015 год оказался очередным благоприятным годом для мировых производителей данного направления. Для наглядности представим данные на рисунке 4.

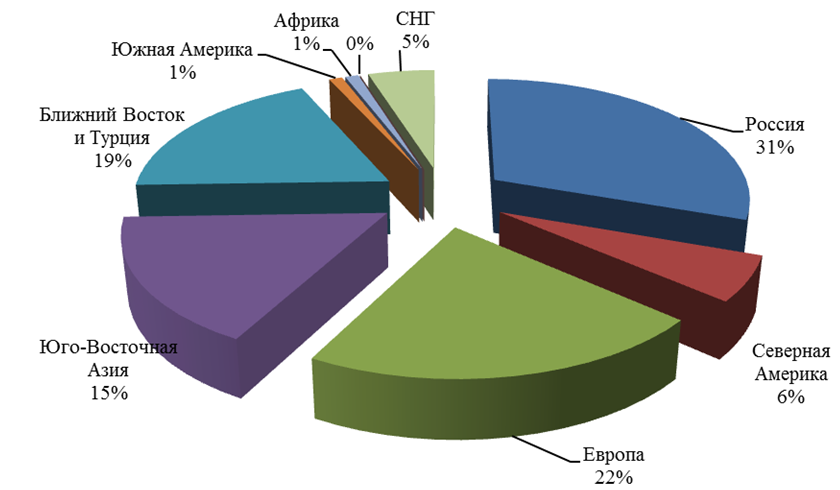

Рис.4. Структура продаж продукции ООО «ФорестТрест» в 2015 году по странам и континентам

Источник: составлено автором по данным отчета о финансовых результатах ООО «ФорестТрест»

Таким образом, из рисунка 4 мы наглядно видим, что 31% продукции падает на внутренний рынок, а 69% - на внешний. Из диаграммы видно, что в 2015 году в экспортных поставках львиную долю занимали поставки в страны ЕС, в страны Азии и Турции.

Приоритетными направлениями экспортных поставок ООО «ФорестТрест» стали страны ЕС и Ближнего Востока, которые в 2015 году отличались наиболее благоприятной конъюнктурой рынка. Также в 2015 году наблюдалось значительное увеличение объема экспортных поставок в Юго-Восточную Азию и Китай, где значительно вырос спрос на продукцию. Объем поставок продукции с высокой добавленной стоимостью вырос по сравнению с 2013 годом на 5%, его доля в структуре продаж составила 21% (+1 п.п. к уровню 2014 года). Высокий спрос, наблюдавшийся на зарубежных рынках, позволил увеличить поставки. Средние цены 4 квартала опустились на 3-4% и почти достигли уровня 1 квартала 2015 г. Снижение продолжалось до ноября, когда на некоторых региональных рынках начали появляться признаки стабилизации цен. Рассмотрим структуру продаж производственно-торгового предприятия ООО «ФорестТрест» в 2016 году (рис. 5).

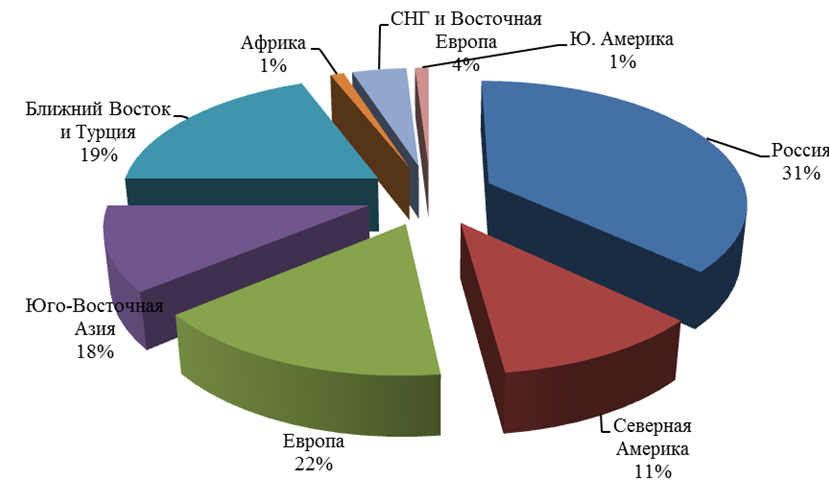

Рис.5. Структура продаж продукции ООО «ФорестТрест» в 2016 году по странам и континентам

Источник: составлено автором по данным отчета о финансовых результатах ООО «ФорестТрест»

По рисунку 9 можно заключить, что вырос объем отгрузки в Северную Америку (практически в два раза). Сократился объем отгрузки в страны СНГ и Восточной Европы. Сведем анализируемые показатели в единую таблицу 6.

Таблица 6

Динамика поставок ООО «ФорестТрест» за 2014-2016 год.

|

Страны |

2014 г. |

2015 г. |

2016 г. |

Изменения 2016 г. к 2014 г. |

|

С.Америка |

5 |

6 |

11 |

220,00 |

|

ЕС |

23 |

22 |

16 |

69,56 |

|

Россия |

30 |

31 |

37 |

123,33 |

|

Азия и Океания |

15 |

15 |

11 |

73,33 |

|

Ближний Восток и Турция |

20 |

19 |

19 |

95,00 |

|

Ближний Восток и Турция |

20 |

19 |

19 |

95,00 |

|

Ю.Америка |

0,9 |

0,9 |

0,9 |

- |

|

Африка |

0,9 |

0,9 |

1 |

111,11 |

|

СНГ и Восточная Европа |

5 |

5 |

4 |

80,00 |

|

Прочие |

0,1 |

0,1 |

0,1 |

- |

Источник: составлено автором по данным отчета о финансовых результатах ООО «ФорестТрест»

Сопоставляя рисунки и таблицу, можно сделать ввод, что доля экспортных поставок уменьшилась на 6% , а доля внутреннего рынка увеличилась. Расчеты по экспортной деятельности ООО «ФорестТрест» осуществляет в безналичной форме, контроль за безналичными расчетами осуществляет главный бухгалтер предприятия.

Все операции по расчетным счетам банк производит с согласия и по поручению владельца счета. Поэтому взаимоотношения между организацией и банком строятся на основании договора, в котором фиксируется перечень услуг банка, тарифы комиссионных вознаграждений за услуги, сроки обработки платежных документов, условия размещения средств, права, обязанности и ответственность сторон и др.

В своей деятельности ООО «ФорестТрест» использует следующие формы безналичных расчетов:

- платежные поручения;

- аккредитив;

- векселя;

- инкассо:

- форфейтинг.

Следующим этапом комплексного анализа динамики и структуры внешнеторговой деятельности предприятия ООО «ФорестТрест» проведем анализ расчетов по внешнеэкономическим контрактам предприятия и представим данные в таблице 7.

Таблица 7

Оценка расчетов по внешнеэкономическим контрактам предприятия ООО «ФорестТрест», тыс.руб.

|

Вид расчетов |

2014 г. |

2015 г. |

2016 г. |

Изменения 2016 г. к 2014 г. |

|||

|

По контракту |

Дополнит. расходы |

По контракту |

Дополнит. расходы |

По контракту |

Дополнит. расходы |

||

|

Аккредитив |

1269975,8 |

93498 |

1409289,6 |

100464 |

1010183,9 |

80509 |

79,5 |

|

Платежные поручения |

564433,7 |

28221 |

611578,5 |

30579 |

404073,6 |

20203 |

71,6 |

|

Инкассо |

305734,9 |

21401 |

398855,5 |

27919 |

257137,7 |

17999 |

84,1 |

|

Векселя |

117590,3 |

5879 |

132951,8 |

6648 |

110201,9 |

5510 |

93,7 |

|

Форфейтинг |

94072,3 |

6585 |

106361,5 |

7445 |

55100,9 |

3857 |

58,5 |

|

Итого |

2351807 |

155584 |

2659037 |

173055 |

1836698 |

128078 |

78,1 |

Источник: составлено автором по данным отчета о финансовых результатах ООО «ФорестТрест»

Оценка расчетов по внешнеэкономическим контрактам предприятия ООО «ФорестТрест» за 2014-2016 гг., представленная в таблице 6, наглядно показала, что наблюдается снижение практически по всем видам расчетов. Расчеты аккредитивом сократились на 20,5%, расчеты платежными поручениями сократились на 28,4%, инкассо – на 15,9%. Расчеты векселями и форфейтингом сократились на 6,3% и на 41,5% соответственно. Однако результаты данного анализа не могут быть полными, так как по итогам 2016 года наблюдается сокращение общего объема сбыта товаров.

Проведем структурный анализ расчетов по внешнеэкономическим контрактам предприятия ООО «ФорестТрест» за 2014-2016 гг (таблица 7).

В структуре расчетов по внешнеэкономическим контрактам предприятия ООО «ФорестТрест» за 2014-2016 гг. произошли следующие изменения. Увеличились расчеты в структурном соотношении:

- по аккредитиву в абсолютном выражении на 1% (или на 1,8% в относительном выражении);

- по инкассо в абсолютном выражении на 1% (или на 7,7% в относительном выражении);

- по векселям в абсолютном выражении на 1% (или на 20 % в относительном выражении) (таблица 8).

Таблица 8

Структурный анализ расчетов по внешнеэкономическим контрактам предприятия ООО «ФорестТрест» за 2014-2016 гг, %

|

Вид расчетов |

2014 г. |

2015 г. |

2016 год |

Изменения 2016 г. к 2014 г. в % |

|

Аккредитив |

54 |

53 |

55 |

101,8 |

|

Платежные поручения |

24 |

23 |

22 |

91,6 |

|

Инкассо |

13 |

15 |

14 |

107,7 |

|

Векселя |

5 |

5 |

6 |

120,0 |

|

Форфейтинг |

4 |

4 |

3 |

75,0 |

|

Итого |

100 |

100 |

100 |

- |

Источник: составлено автором по данным отчета о финансовых результатах ООО «ФорестТрест»

Сократились расчеты в структурном соотношении:

- по платежным поручениям в абсолютном выражении на 2% (или на 8,4% в относительном выражении);

- по форфейтингу в абсолютном выражении на 1% (или на 25% в относительном выражении).

Из таблицы 8 наглядно видно, что во внешнеторговой деятельности ООО «ФорестТрест» наиболее популярной формой расчета является аккредитив. Второе и третье место делят расчеты платежными поручениями и расчеты по инкассо. На последнем месте располагаются расчеты с применением форфейтинга.

Таким образом, ООО «ФорестТрест» осуществляет внешнеторговую деятельность со следующими странами: Великобритания, Америка, Чехия, Польша, Италия, Литва, Германия, Ирландия, Эстония, Турция, Франция и т.д. Анализ показателей результативности экспортной деятельности ООО «ФорестТрест» за 2014 – 2016 гг. позволил выявить, что в 2015 году количество заключенных контрактов с покупателями выросло на 7,94% или на 41 шт. и составило 565 контракта, в 2014 году показатель составил 523 контрактов. В 2016 году ситуация обратная, количество заключенных контрактов с покупателями снизилось до 542 контракта. Количество полностью выполненных контрактов с покупателями в 2015 году увеличилось на 7,90% или на 41 контракт, в 2016 году наоборот наблюдается снижение на 4,46% или на 25 контрактов. Процент выполненных контрактов в 2014 году составил 99,12%, в 2015 году 99,08%, в 2016 году 98,69%. Основной причиной не 100% выполнения заказов является несвоевременная поставка сырья и материалов. В 2015 году средняя стоимость выполненных контрактов увеличилась на 4,79% или на 217 тыс.руб., так в 2014 году она была 4531 тыс. руб., в 2015 году 4748 тыс. руб., по причине роста оптовых цен на продукцию и увеличения доли крупных покупателей в общем объеме сбыта, а в 2016 году наоборот снизилась до 3433 тыс. руб. В 2016 году основной причиной снижения средней стоимости выполненных контрактов являлось падение объемов сбыта. За последние три года доля экспортных поставок ООО «ФорестТрест» уменьшилась на 6% , а доля внутреннего рынка увеличилась. Во внешнеторговой деятельности ООО «ФорестТрест» наиболее популярной формой расчета является аккредитив. Второе и третье место делят расчеты платежными поручениями и расчеты по инкассо. На последнем месте располагаются расчеты с применением форфейтинга.

Заключение

Таким образом, цель, поставленная в начале работы, достигнута: на примере конкретного предприятия рассмотрены понятие и задачи экономического анализа.

Понятие «анализ» пришло к нам из греческого языка и буквально означает разложение изучаемого объекта на части. Предметом экономического анализа выступают хозяйственные процессы, их социальная и экономическая эффективность и итоговые финансовые результаты деятельности организации. Задачами экономического анализа являются: повышение научно-экономической обоснованности бизнес-планов, нормативов; объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов; определение результативности использования трудовых, материальных и финансовых ресурсов; контроль за осуществлением требований коммерческого расчета; выявление внутренних резервов; проверка оптимальности управленческих решений. Общей целью экономического анализа следует считать оценку достигнутых результатов и в выявлении резервов повышения эффективности деятельности хозяйствующего субъекта. Изменение экономических результатов находится под воздействием различного рода факторов, которые должны получать соответствующую оценку. Анализ предполагает выявление причин-факторов и определение их количественного и качественного влияния на результирующие показатели.

ООО «ФорестТрест» - торгово-производственная компания, основным видом деятельности которой является собственное производство широкого ассортимента гнутоклееных ламелей из натуральной древесины. За последние годы наблюдается рост основных финансовых и технико-экономических показателей деятельности предприятия. Положительную динамику имеют показатели рентабельности и финансовой устойчивости. Организационная структура ООО «ФорестТрест» относится к функциональному типу организационных структур управления. Преимуществами такой структуры являются: высокая компетентность специалистов; освобождение линейных руководителей от решения многих специальных вопросов. Недостатки функционального типа организационной структуры: трудности поддержания взаимосвязей между различными функциональными службами; длительная процедура принятия решений; несогласованность распоряжений различных функциональных служб.

ООО «ФорестТрест» осуществляет внешнеторговую деятельность со следующими странами: Великобритания, Америка, Чехия, Польша, Италия, Литва, Германия, Ирландия, Эстония, Турция, Франция и т.д. Анализ показателей результативности экспортной деятельности ООО «ФорестТрест» за 2014 – 2016 гг. позволил выявить, что в 2015 году количество заключенных контрактов с покупателями выросло на 7,94% или на 41 шт. и составило 565 контракта, в 2014 году показатель составил 523 контрактов. В 2016 году ситуация обратная, количество заключенных контрактов с покупателями снизилось до 542 контракта. Количество полностью выполненных контрактов с покупателями в 2015 году увеличилось на 7,90% или на 41 контракт, в 2016 году наоборот наблюдается снижение на 4,46% или на 25 контрактов. Процент выполненных контрактов в 2014 году составил 99,12%, в 2015 году 99,08%, в 2016 году 98,69%. Основной причиной не 100% выполнения заказов является несвоевременная поставка сырья и материалов. В 2015 году средняя стоимость выполненных контрактов увеличилась на 4,79% или на 217 тыс.руб., так в 2014 году она была 4531 тыс. руб., в 2015 году 4748 тыс. руб., по причине роста оптовых цен на продукцию и увеличения доли крупных покупателей в общем объеме сбыта, а в 2016 году наоборот снизилась до 3433 тыс. руб. В 2016 году основной причиной снижения средней стоимости выполненных контрактов являлось падение объемов сбыта. За последние три года доля экспортных поставок ООО «ФорестТрест» уменьшилась на 6% , а доля внутреннего рынка увеличилась. Во внешнеторговой деятельности ООО «ФорестТрест» наиболее популярной формой расчета является аккредитив. Второе и третье место делят расчеты платежными поручениями и расчеты по инкассо. На последнем месте располагаются расчеты с применением форфейтинга.

Анализ основных финансовых и производственно-экономических показателей деятельности предприятия ООО «ФорестТрест» свидетельствует о том, что исследуемое предприятие имеет хороший потенциал для развития и нуждается в расширении рынка сбыта для своей продукции. Одним из наиболее перспективных решений данной задачи видится дальнейшее развитие внешнеторговых отношений со странами ближнего зарубежья и Европы, и соответственно, максимальная загрузка производственных мощностей. В качестве дополнительных способов представления своей продукции и поиска клиентов было предложено:

- участие в выставках и ярмарках;

- рассылка писем по адресам каталогов;

- телефонные звонки и переговоры с возможными покупателями;

- объявления в международных отраслевых изданиях.

В целях повышения эффективности внешнеторговой деятельности предприятия ООО «ФорестТрест», функционирующего в условиях рыночного динамизма и высокой неопределенности, т.е. в постоянно изменяющихся условиях внешней сред, были выделены внешние и внутренние факторы (доминанты), оказывающие влияние на систему внешнеторговой деятельности предприятия.

Библиография.

- Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа. М.: Финансы и статистика, 2014. – 223 с.

- Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация / пер. с англ. М.: Финансы и статистика, 2013. – 116 с.

- Войтоловский Н. В. Экономический анализ: основы теории, комплексный анализ хозяйственной деятельности организации : учебник. – М. : Юрайт , 2010. - 507 с.

- Войтоловский Н. В., Калинина А. П., Мазурова И. И. Экономический анализ: Основы теории. Комплексный анализ. М.: Высшее образование, 2011.

- Гинзбург А. И. Экономический анализ: учебник. СПб.: Питер, 2015. – 223 с.

- Донцова Л. В., Никифорова Н. А. Анализ финансовой отчетности. 5-е изд. М.: Дело и Сервис, 2015. -321 с

- Кадыров Ф. Н. Общие понятия о финансовом анализе // Менеджер здравоохранения. - 2008. - N 5. - С. 45-52.

- Качковский С. В. Содержание и задачи экономического планирования и анализа деятельности предприятия // Экономист. - 2012. - № 4. - С. 29-34.

- Климова Н. В. Экономический анализ : теория, задачи, тесты, деловые игры : учебное пособие для студентов высших учебных заведений. – М. : Вузовский учебник , 2011. – 282 с.

- Ковалев В. В. Управление финансовой структурой фирмы: учебное пособие. М.: Проспект; Велби, 2016. – 213 с.

- Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. М.: Велби; Проспект, 2015. – 231 с.

- Когденко В. Г. Экономический анализ: учебное пособие. М.: ЮНИТИ-ДАНА, 2015. – 221 с.

- Любушин Н. П. Экономический анализ: учеб. пособие для вузов. М.: ЮНИТИ-ДАНА, 2017. – 276 с.

- Любушин Н. П., Лещева В. Б., Сучков Е.А. Теория экономического анализа: учеб. пособие. М.: Экономистъ, 2015. – 245 с.

- Маркарьян Э. А., Герасименко Г. П., Маркарьян С. Э. Экономический анализ хозяйственной деятельности. М.: Феникс, 2013. – 239 с.

- Окушко Н. Б. Анализ затрат и принятие управленческих решений // Экономика здравоохранения. - 2016. - N 8. - С. 16-25.

- Пласкова Н. С. Экономический анализ: учебник. М.: Эксмо, 2016. – 223 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник. М.: Инфра-М, 2014. – 456 с.

- Савицкая Г. В. Теория анализа хозяйственной деятельности: учебное пособие. М.: Инфра-М, 2015. – 399 с.

- Селезнева Н. Н., Ионова А. Ф. Финансовый анализ: управление финансами. М.: ЮНИТИ, 2016. – 333 с.

- Управление финансовым состоянием организации (предприятия): учеб. пособие для вузов / под ред. Э. И. Крылова, В. М. Власовой, И. В. Ивановой. М.: Эксмо-пресс, 2011.- 267 с.

- Чалдаева Л. А. Экономика предприятия : учебник. – М. : Юрайт , 2011. - 348 с.

- Шеремет А. Д. Теория экономического анализа. М.: ИНФРА-М, 2015. – 444 с.

- Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: учеб. пособие / под ред. М. И. Баканова, А. Д. Шеремета. М.: Финансы и статистика, 2014. – 312 с.

- Экономический анализ: учеб. для вузов / под ред. Л. Т. Гиляровской. 2-е изд., доп. М.: ЮНИТИ-ДАНА, 2014. – 222 с.

Приложения

|

Бухгалтерский баланс |

||||||||||||||||||||||||||||||||||||||||||||||

|

на |

31 декабря |

20 |

16 |

г. |

||||||||||||||||||||||||||||||||||||||||||

|

Коды |

||||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0710001 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

|||||||||||||||||||||||||||||||||||||||||||

|

Организация |

ООО «ФорестТрейд» |

по ОКПО |

00186631 |

|||||||||||||||||||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6612000551 |

||||||||||||||||||||||||||||||||||||||||||||

|

Вид экономической деятельности |

Производство шпона, фанеры, деревянных плит и панелей |

по ОКВЭД |

16.21 |

|||||||||||||||||||||||||||||||||||||||||||

|

Организационно-правовая форма / форма собственности |

47 |

34 |

||||||||||||||||||||||||||||||||||||||||||||

|

по ОКОПФ/ОКФС |

||||||||||||||||||||||||||||||||||||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

||||||||||||||||||||||||||||||||||||||||||||

|

Местонахождение (адрес) |

||||||||||||||||||||||||||||||||||||||||||||||

|

Пояснения 1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||||||||||||||||||||||||||||

|

20 |

16 |

г.3) |

20 |

15 |

г.4) |

20 |

14 |

г.5) |

||||||||||||||||||||||||||||||||||||||

|

АКТИВ |

1110 |

10 435 |

891 |

214 |

||||||||||||||||||||||||||||||||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||||||||||||||||||||||||||||||

|

Нематериальные активы |

||||||||||||||||||||||||||||||||||||||||||||||

|

Результаты исследований и разработок |

1120 |

38 221 |

29 497 |

26 711 |

||||||||||||||||||||||||||||||||||||||||||

|

Нематериальные поисковые активы |

1130 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Материальные поисковые активы |

1140 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Основные средства |

1150 |

6 576 843 |

5 813 157 |

5 022 298 |

||||||||||||||||||||||||||||||||||||||||||

|

Доходные вложения в материальные ценности |

1160 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Финансовые вложения |

1170 |

733 221 |

736 249 |

743 587 |

||||||||||||||||||||||||||||||||||||||||||

|

Отложенные налоговые активы |

1180 |

82 801 |

75 286 |

80 997 |

||||||||||||||||||||||||||||||||||||||||||

|

Прочие внеоборотные активы |

1190 |

206 730 |

728 833 |

1 019 623 |

||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу I |

1100 |

7 648 251 |

7 383 913 |

6 893 430 |

||||||||||||||||||||||||||||||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

3 574 205 |

3 674 874 |

3 932 049 |

|||||||||||||||||||||||||||||||||||||||||||

|

Запасы |

1210 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

81 643 |

76 662 |

149 891 |

||||||||||||||||||||||||||||||||||||||||||

|

Дебиторская задолженность |

1230 |

9 499 421 |

8 103 219 |

8 967 380 |

||||||||||||||||||||||||||||||||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

2 262 |

1 250 |

||||||||||||||||||||||||||||||||||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

1 791 |

4 934 |

777 |

||||||||||||||||||||||||||||||||||||||||||

|

Прочие оборотные активы |

1260 |

834 570 |

513 239 |

78 002 |

||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу II |

1200 |

13 991 630 |

12 375 190 |

13 129 349 |

||||||||||||||||||||||||||||||||||||||||||

|

БАЛАНС |

1600 |

21 639 881 |

19 759 103 |

20 022 779 |

||||||||||||||||||||||||||||||||||||||||||

|

Пояснения 1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||||||||||||||||||||

|

20 |

16 |

г.3) |

20 |

15 |

г.4) |

20 |

14 |

г.5) |

|||||||||||||||||||||||||

|

ПАССИВ |

1310 |

409 211 |

409 211 |

409 211 |

|||||||||||||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ6) |

|||||||||||||||||||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||||||||||||||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

||||||||||||||||||||||||||||||||

|

( |

)7) |

) |

|||||||||||||||||||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

848 784 |

866 509 |

874 150 |

|||||||||||||||||||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

106 789 |

106 789 |

106 789 |

|||||||||||||||||||||||||||||

|

Резервный капитал |

1360 |

20 460 |

20 460 |

20 460 |

|||||||||||||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

8 933 272 |

7 851 832 |

7 339 401 |

|||||||||||||||||||||||||||||

|

Итого по разделу III |

1300 |

10 318 516 |

9 254 801 |

8 750 011 |

|||||||||||||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

3 000 000 |

2 333 334 |

3 673 204 |

|||||||||||||||||||||||||||||

|

Заемные средства |

|||||||||||||||||||||||||||||||||

|

Отложенные налоговые обязательства |

1420 |

253 435 121 109 |

234 112 113 465 |

210 226 138 943 |

|||||||||||||||||||||||||||||

|

Оценочные обязательства |

1430 |

||||||||||||||||||||||||||||||||

|

Прочие обязательства |

1450 |

||||||||||||||||||||||||||||||||

|

Итого по разделу IV |

1400 |

3 374 544 |

2 680 911 |

4 022 373 |

|||||||||||||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1510 |

2 177 537 |

2 183 140 |

2 613 437 |

|||||||||||||||||||||||||||||

|

Заемные средства |

|||||||||||||||||||||||||||||||||

|

Кредиторская задолженность |

1520 |

5 704 738 |

5 624 465 |

4 592 250 |

|||||||||||||||||||||||||||||

|

Доходы будущих периодов |

1530 |

||||||||||||||||||||||||||||||||

|

Оценочные обязательства |

1540 |

64 546 |

15 554 |

44 708 |

|||||||||||||||||||||||||||||

|

Прочие обязательства |

1550 |

192 |

|||||||||||||||||||||||||||||||

|

Итого по разделу V |

1500 |

7 946 821 |

7 823 351 |

7 250 395 |

|||||||||||||||||||||||||||||

|

БАЛАНС |

1700 |

21 639 881 |

19 759 063 |

20 022 779 |

|||||||||||||||||||||||||||||

Приложение 2

|

Отчет о финансовых результатах |

||||||||||||||||||||||||||||||||||||||||||||||

|

за |

12 месяцев |

20 |

16 |

г. |

||||||||||||||||||||||||||||||||||||||||||

|

Коды |

||||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0710002 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

2016 |

12 |

31 |

|||||||||||||||||||||||||||||||||||||||||||

|

Организация |

ООО «ФорестТрейд» |

по ОКПО |

00186631 |

|||||||||||||||||||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6612000551 |

||||||||||||||||||||||||||||||||||||||||||||

|

Вид экономической деятельности |

Производство шпона, фанеры, деревянных плит и панелей |

по ОКВЭД |

16.21 |

|||||||||||||||||||||||||||||||||||||||||||

|

Организационно-правовая форма / форма собственности |

общество с ограниченной |

47 |

34 |

|||||||||||||||||||||||||||||||||||||||||||

|

ответственностью/ частная |

по ОКОПФ/ОКФС |

|||||||||||||||||||||||||||||||||||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

||||||||||||||||||||||||||||||||||||||||||||

|

Пояснения 1) |

Наименование показателя |

Код |

За |

12 месяцев |

За |

12 месяцев |

||||||||||||||||||||||||||||||||||||||||

|

20 |

16 |

г.3) |

20 |

15 |

г.4) |

|||||||||||||||||||||||||||||||||||||||||

|

Выручка |

2110 |

28 372 937 |

28 772 869 |

|||||||||||||||||||||||||||||||||||||||||||

|

Себестоимость продаж |

2120 |

( |

23 090 599 |

) |

( |

24 494 961 |

) |

|||||||||||||||||||||||||||||||||||||||

|

Валовая прибыль (убыток) |

2100 |

5 282 338 |

4 277 908 |

|||||||||||||||||||||||||||||||||||||||||||

|

Коммерческие расходы |

2210 |

( |

1 175 078 |

) |

( |

1 249 743 |

) |

|||||||||||||||||||||||||||||||||||||||

|

Управленческие расходы |

2220 |

( |

1 351 488 |

) |

( |

1 231 568 |

) |

|||||||||||||||||||||||||||||||||||||||

|

Прибыль (убыток) от продаж |

2200 |

2 755 772 |

1 796 597 |

|||||||||||||||||||||||||||||||||||||||||||

|

Доходы от участия в других организациях |

2310 |

4 918 |

2 906 |

|||||||||||||||||||||||||||||||||||||||||||

|

Проценты к получению |

2320 |

404 |

1 335 |

|||||||||||||||||||||||||||||||||||||||||||

|

Проценты к уплате |

2330 |

( |

356 877 |

) |

( |

493 154 |

) |

|||||||||||||||||||||||||||||||||||||||

|

Прочие доходы |

2340 |

1 873 390 |

1 526 881 |

|||||||||||||||||||||||||||||||||||||||||||

|

Прочие расходы |

2350 |

( |

2 284 929 |

) |

( |

1 950 282 |

) |

|||||||||||||||||||||||||||||||||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

1 992 678 |

884 283 |

|||||||||||||||||||||||||||||||||||||||||||

|

Текущий налог на прибыль |

2410 |

( |

452 065 |

) |

( |

234 377 |

) |

|||||||||||||||||||||||||||||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

7 515 |

(5 711) |

|||||||||||||||||||||||||||||||||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

(47 494) |

(23 886) |

|||||||||||||||||||||||||||||||||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Прочее |

2460 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Чистая прибыль (убыток) |

2400 |

1 528 326 |

619 625 |

|||||||||||||||||||||||||||||||||||||||||||

- Стратегия диверсификации компании ООО «РТК "

- Право на недвижимость и на земельный участок. (Общие вопросы правого режима земельного участка как объекта права собственности)

- ОЦЕНКА И КАЛЬКУЛЯЦИЯ.

- НАЗНАЧЕНИЕ НАЛОГОВОГО УЧЕТА

- ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ ОРД В КАЧЕСТВЕ ИНФОРМАЦИИ В ПРОЦЕССЕ ДОКАЗЫВАНИЯ (Теоретические и правовые вопросы регулирования использования результатов ОРД)

- Общая совместная собственность супругов ( Объекты общей собственности супругов)

- Применение гражданского законодательства по аналогии

- Основные функции в системе менеджмента

- Основные признаки унитарного государства

- Анализ денежных средств предприятия ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ )

- Определение, задачи, функции бухгалтерского учета

- Аббревиатуры в современном английском языке.