Анализ денежных средств предприятия

Содержание:

ВВЕДЕНИЕ

Во всем мире перед любой коммерческой организацией возникает проблема анализа денежных средств. Это связано с тем, что под воздействием различных факторов денежные средства находятся в динамическом состоянии, то есть совокупность их характеристик постоянно меняется.

Хозяйственная деятельность любого предприятия сопровождается движением денежных средств, наличие которого не всегда означает существование на предприятии системы управления денежным потоком. Именно осознанное, плановое, эффективное управление денежными средствами на предприятии способно обеспечить непрерывный процесс производства, реализации продукции и получения прибыли, повысить интенсивность протекающих хозяйственных операций.

В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Анализ денежных средств является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия – получения прибыли.

Анализ денежных средств предприятия представляет собой совокупность рычагов, элементов, инструментов и их взаимосвязей, позволяющих осуществлять целенаправленное воздействие на экономические процессы по трансформации денежных средств.

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли.

Актуальность исследования темы обусловлена тем, что финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро денежные средства предприятия, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют разную скорость оборота. Так, наибольший период оборота имеют недвижимое имущество и прочие внеоборотные активы (основные средства, нематериальные активы и т.д.), представляющие собой средства, предназначенные для долгового пользования. Все остальные активы, называемые текущими, будучи предназначенными для реализации или потребления, могут неоднократно менять свою форму (материально-вещественную на денежную и наоборот) в течение одного операционного цикла предприятия.

Цель курсовой работы заключается в проведении анализа денежных средств и разработке мероприятий по их улучшению использования.

Достижение поставленной цели требует решения следующих задач:

- раскрыть понятие денежных средств;

- определить информационную базу анализа денежных средств;

- изучить методы управления денежными средствами;

- сформировать и проанализировать отчёт о движении денежных средств прямым и косвенным методом;

- обосновать направления совершенствования управления денежными средствами.

Объектом исследования является предприятие города Боровичи ООО «Завод силикатного кирпича». В качестве предмета исследования в работе выступает экономический механизм управления денежными средствами на предприятии.

Теоретической базой исследования являются труды таких авторов, как Балабанов И.Т., Ковалев В.В., Шеремет А.Д. и других, отечественные и зарубежные разработки и методики в области управления денежными средствами.

Источниками информации является специальная, периодическая литература, публикации ведущих отечественных экономистов, финансистов.

1. Теоретические аспекты анализа денежных средств предприятия

1.1. Понятие и классификация денежных средств

В процессе хозяйственной деятельности у предприятия возникают взаимоотношения с персоналом, выполняющим производственное задание, с бюджетом и внебюджетными фондами, другими организациями и лицами. Все эти расчеты осуществляются в денежной форме.

«Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а следовательно, и свободы выбора действий» [18, с. 37].

Под ликвидностью активов понимают «скорость их превращения в денежные средства. Это понятие особенно важно при ликвидации предприятия (иногда в связи с банкротством). Если рассматривать денежные средства с позиции ликвидности, то они являются абсолютно ликвидным активом» [5, с. 37].

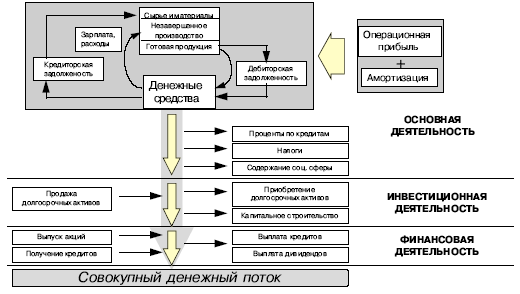

Необходимо уяснить природу денежных потоков. На схеме (Приложение 1) представлена диаграмма движения денежных потоков внутри предприятия. В центре диаграммы находятся денежные средства, которые являются конечной формой ликвидных активов. «Почти все решения об инвестициях в активы требуют вложения денежных средств. Поэтому руководство сосредотачивает свое внимание скорее на денежных средствах, чем на других ликвидных активах. Кредиторы рассматривают совокупность других активов, например дебиторской задолженности и производственных запасов, как часть ликвидных активов, которые обычно обращаются в денежные средства в течение относительно короткого промежутка времени» [14, с. 67].

Кредиторская задолженность показана как непосредственный источник денежных средств, а на самом деле она представляет собой временную отсрочку денежных выплат за приобретенные товары и услуги.

Наличие денежных средств не дает никакой прибыли, а во время роста уровня цен деньги постепенно утрачивают покупательную способность. Однако, несмотря на данные обстоятельства, наличие этих наиболее ликвидных активов обеспечивает максимальное снижение риска.

Диаграмма поясняет взаимосвязь между рентабельностью, доходом и потоком денежных средств. Единственным реальным источником средств, получаемых в результате хозяйственной деятельности, является реализация, при которой полученная чистая прибыль увеличивает поступление ликвидных средств в форме денежных средств и дебиторской задолженности.

«Доход, который является разницей между объемом продаж и себестоимостью реализованной продукцией, может по-разному влиять на потоки денежных средств. Например, расходы, обусловленные эксплуатацией зданий и оборудования, обычно не связаны с использованием денежных средств, а прибавление сумм амортизации к чистому доходу дает только приблизительный показатель потоков денежных средств» [15, с. 34].

Общая сумма поступлений денежных средств зависит от способности руководства предприятия привлекать ресурсы. В отношении невложенных денежных средств руководство в момент возврата этих средств вольно направлять их на любые цели, которые оно посчитает наиболее важными.

Таким образом, «в процессе функционирования любого предприятия присутствует движение денежных средств (выплаты и поступления), то есть денежные потоки, при этом существуют различные подходы к определению категории «денежные потоки» [8, с. 107].

В экономической литературе нет однозначного определения денежных потоков. Одни экономисты (Б.Коллас, Ж.Ришар, Д. Хан, Э.И.Крылов, М.Н. Романовский) определяют денежный поток как разницу между полученными и выплаченными предприятием денежными средствами за определенный период времени. По мнению В.М. Романовского, «денежный поток характеризует результат движения денежных средств предприятия за тот или иной период времени, т.е. в общем виде это разность между поступлениями денежных средств и их выплатами за период» [12, с. 192].

Денежный поток представляет собой излишек средств, имеющийся в неограниченном распоряжении предприятия для целей предприятия, является для руководства предприятия прежде всего масштабом измерения возможностей внутреннего финансирования. Денежный поток в общем виде есть превышение суммарных наличных денежных средств предприятия над его наличными расходами. Здесь денежные потоки сальдируются, не рассматриваются развернуто с точки зрения структуры и содержания, а это может привести к их неправильной оценке и, как следствию, неверному управленческому решению. Понятие денежного потока сводится к определению запаса денежных средств путем соотнесения разнонаправленных потоков.

И.А. Бланк в монографии «Управление денежными потоками» определяет денежные потоки предприятия как «совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности» [5, с. 29].

В монографии В.В.Бочарова «Управление денежным оборотом предприятий и корпораций» дается следующее определение: «денежный поток – это объем денежных средств, который получает или выплачивает предприятие в течение отчетного или планируемого периода» [4. с. 21].

Эти два определения можно применять при анализе финансовой отчетности, но для целей оперативного управления денежный поток не ограничивается плановым периодом, он непрерывен, это динамический показатель. Денежный поток не есть объем поступивших или выплаченных денежных средств, это поступление и расходование денежных ресурсов. «Если представить предприятие как живой организм, то денежные потоки будут выполнять функцию системы кровообращения, и этот организм будет здоровым и растущим только тогда, когда система управления денежными потоками работает непрерывно и эффективно» [1, с. 216].

Денежные потоки можно классифицировать по видам хозяйственной деятельности: денежные потоки по операционной, инвестиционной и финансовой деятельности.

«Операционная (основная, текущая) деятельность определена уставом организации при ее создании, для коммерческого предприятия она связана с реализацией товаров, работ, услуг. Движение денежных средств отражает операции по формированию балансовой и чистой прибыли. И поскольку операционная деятельность является главным источником прибыли предприятия, она генерирует основной поток денежных средств» [11, с. 41].

«Денежный поток по операционной деятельности характеризуется, с одной стороны, денежными выплатами поставщикам сырья и материалов, сторонним исполнителям услуг, заработной платы персоналу, налоговыми платежами в бюджет и во внебюджетные фонды и другими выплатами, с другой стороны, поступлениями авансов от покупателей, платежей за реализованную продукцию, возврат налогов из бюджета, прочими платежами» [9, с. 103] (рисунок 1).

Рис. 1. Потоки денежных средств от основной деятельности

«Инвестиционная деятельность включает операции, связанные с движением основных производственных фондов, нематериальных активов и финансовых вложений (приобретением и их реализацией)» [13, с. 97]. «Денежный поток по инвестиционной деятельности формируется за счет платежей подрядчикам и заказчикам (если предприятие не выступает единовременно в роли инвестора и заказчика), перевода денежных средств финансовым посредникам, поступлений средств за реализованные основные фонды и ценные бумаги» [23, с. 26] (рисунок 2).

Рис. 2. Потоки денежных средств от инвестиционной деятельности

Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

«Независимо от срока вложения денежных средств в приобретение ценных бумаг, размещение средств в депозитах, выдача займов и кредитов относится к инвестиционной деятельности» [20, с. 35].

«К финансовой деятельности относятся операции по долгосрочному и краткосрочному финансированию предприятия: привлечение и выдача кредитов и займов, реализация и выкуп акций, размещение и погашение облигационных займов и др.» [21, с. 20] (рисунок 3).

Рис. 3. Потоки денежных средств от финансовой деятельности

По направлению движения денежные потоки бывают положительные и отрицательные. «Положительный (входящий) поток денежных средств характеризует совокупность поступлений денежных средств на счета и в кассу предприятия от всех видов хозяйственной деятельности (аналогом этого понятия является «приток денежных средств»)» [17, с. 27].

В свою очередь отрицательный (исходящий) денежный поток (или отток денежных средств), характеризует совокупность выплат предприятием. «Отток денежных средств возникает вследствие покрытия операционных затрат, инвестиционных расходов, платежей в бюджет и внебюджетные фонды, выплат дивидендов, погашении кредитов и займов, уплаты процентов и др.» [22, с. 32]

Таким образом, денежный поток предприятия – это движение (поступление и расходование) денежных средств по расчетным, валютным и иным счетам и в кассе предприятия в процессе его хозяйственной деятельности.

1.2. Информационная база анализа денежных средств

Эффективность анализа денежных средств организации во многом зависит от качества, достоверности и наличия соответствующего информационного обеспечения. «В условиях постоянно меняющейся экономической ситуации (внешней и внутренней) необходимо наличие аналитической информации о денежных средств предприятия в условиях их формирования. Причем для обеспечения эластичности управленческой системы более актуальными становятся результаты не текущего, а оперативного и прогнозного анализа, позволяющие не просто контролировать, а предвидеть ситуацию» [2, с. 192]. «В настоящее время существуют различные подходы к информационному обеспечению анализа, ориентированные в основном на использование бухгалтерской отчетности и данных бухгалтерского учета» [10, с. 296].

Для анализа денежных средств используются следующие формы бухгалтерской отчетности:

- бухгалтерский баланс (форма №1);

- отчет о финансовых результатах (форма №2);

- отчет о движении денежных средств (форма №4).

«В бухгалтерском балансе (форма №1) содержится информация об остатках денежных средств предприятия на начало отчетного периода (начальный остаток), отражающая величину денежных средств, которую предприятие получило, но не израсходовало за период, предшествующий отчетному, и остаток денежных средств предприятия на конец отчетного периода (конечный остаток), представляющий собой величину денежных средств, которую предприятие получило, но не израсходовало за отчетный период (с учетом начального остатка)» [7, с. 273]. Данная величина показывается в бухгалтерском балансе по строке «Денежные средства» и включает остаток всех денежных средств предприятия (в кассе, на расчетном, валютном счетах и так далее).

По данным бухгалтерского баланса можно определить чистый остаток денежных средств на любой момент исследуемого периода. Он определяется как разница между поступившими и израсходованными денежными средствами в течение этого периода.

«Показатели «Отчета о финансовых результатах» (форма №2) имеют довольно важное значение для проведения анализа денежных потоков косвенным методом. Именно в этой форме отчетности содержатся такие показатели, как: выручка от продажи товаров (работ, услуг), себестоимость проданных товаров, валовая прибыль, прибыль (убыток) до налогообложения, чистая прибыль, прочие доходы и расходы и другие показатели» [6, с. 248].

В Отчете о движении денежных средств (форма №4) суммируются потоки денежных средств за отчетный период, с тем, чтобы получить дополнительную информацию о результатах производственно – хозяйственной деятельности организации, ее инвестиционной и финансовой деятельности. «В отчете проводится четкое разграничение между денежными средствами, формирующимися в результате производственно – хозяйственной деятельности и получаемыми от внешних источников» [19, с. 21]. Отчет о движении денежных средств охватывает один учетный период (год), справочно в нем приводятся данные за предыдущий отчетный период и характеризует приток и отток денежных средств в разрезе операционной, финансовой и инвестиционной деятельности.

«В отчете содержится информация, которая дополняет данные отчетного бухгалтерского баланса и отчета о прибылях и убытках. В частности, из этого отчета можно получить информацию о том, обеспечивалось ли достижение прибыльности достаточным притоком денежных средств, необходимых для расширения проводимых операций или по крайней мере позволяющих продолжать их на прежнем уровне; удовлетворяет ли приток денежных средств необходимый уровень ликвидности организации» [16, с. 24].

В целях управления и формирования отчетности о движении денежных средств предприятие рассчитывает величину денежных потоков. «В международной практике разработаны и применяются два метода расчета результата движения денежных средств предприятия: прямой и косвенный. Они различаются в основном порядком трансформации отчета о прибылях и убытках в отчет о движении денежных средств. Использование этих методов дает одинаковые результаты» [23, с. 25]. Различия в форме отчетов существуют только для раздела о текущей деятельности, где при косвенном методе показываются корректировки всей чистой прибыли до состояния денежных средств.

Прямой метод положен в основу формы №4 «Отчет о движении денежных средств», составляемую ежегодно. «При использовании прямого метода используются непосредственно данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств. Данный метод направлен на получение данных, отражающих как валовой, так и чистый денежный поток» [17, с. 28].

«Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для этого метода служат отчетный баланс и отчет о прибылях и убытках» [13, с. 154]. Базовым показателем, используемым при расчете денежного потока косвенным методом, является чистая прибыль, которая затем преобразуется в чистый денежный поток по алгоритму (рисунок 4):

|

Чистая прибыль |

|

+ Амортизация |

|

Увеличение счетов к получению |

|

Увеличение запасов |

|

+ Уменьшение запасов |

|

+ Увеличение счетов к оплате |

|

Уменьшение накопленной задолженности |

|

+ Увеличение накопленной задолженности |

|

+ Уменьшение авансовых выплат |

|

Уменьшение задолженности по налогам |

|

= Чистый денежный поток от основной деятельности |

|

Увеличение постоянных активов |

|

+ Уменьшение прочих активов |

|

Увеличение прочих активов |

|

= Чистый денежный поток от инвестиционной деятельности |

|

+ Увеличение долгосрочного долга |

|

+ Увеличение банковского долга |

|

Уменьшение задолженности по векселям |

|

+ Увеличение задолженности по векселям |

|

Выплата дивидендов |

|

= Чистый денежный поток от финансовой деятельности |

|

Совокупный чистый денежный поток |

Рис. 4. Алгоритм формирования денежного потока косвенным методом

«В целом по предприятию чистый денежный поток рассчитывается как сумма чистых денежных потоков по операционной, инвестиционной и финансовой деятельности» [20, с. 35].

«Для анализа денежных средств и денежных потоков кроме данных бухгалтерской отчетности используются данные регистров бухгалтерского учета, главным образом, Главной книги, журналов – ордеров» [15, с. 34].

Используют данные о поступлении и расходовании денежных средств следующих синтетических счетов, отраженные в главной книге:

- 50 «Касса»;

- 51 «Расчетный счет»;

- 52 «Валютные счета»

- 55 «Специальные счета в банках».

Таким образом, «большинство из имеющихся в настоящее время источников информации для анализа денежных потоков предприятия имеют текущий или ретроспективный анализ. Такое ограничение информационной базы уменьшает возможности анализа денежных потоков, снижает его результативность, поскольку нет данных для характеристики его состояния в будущем» [4, с. 52].

Поэтому дополнительно к основным источникам информации и инструментам формирования и анализа денежных потоков предприятия необходима прогнозная информация в виде бюджета денежных средств, что позволяет предвидеть дефицит или излишек средств еще до их возникновения и дает возможность за определенное время скорректировать поведение фирмы.

1.3. Методы управления денежными потоками

Высокая роль анализа денежных средств определяется следующими основными положениями.

Во-первых, денежные средства обслуживают осуществление хозяйственной деятельности предприятия практически во всех аспектах. «Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом» [11, с. 39].

Во-вторых, эффективное управление денежными средствами обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды денежных средств синхронизированы между собой по объемам и по времени.

В-третьих, «эффективное управление денежными средствами позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов» [7, с. 251].

В-четвертых, активные формы управления денежными средствами позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет, в первую очередь, об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций.

«Целью системы управления денежными средствами является обеспечение исполнения краткосрочных и стратегических планов предприятия при сохранении платежеспособности и финансовой устойчивости предприятия на основе рационального использования денежных ресурсов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности» [9, с. 42].

Для эффективного управления финансовыми средствами большую роль играет определение оптимального размера оборотного капитала, так как денежные средства входят в его состав. С одной стороны, недостаток наличных средств может привести предприятие к банкротству, и чем быстрее темпы ее развития, тем больше риск остаться без денег. С другой стороны, чрезмерное накопление денежных средств не является показателем благополучия, так как предприятие теряет прибыль, которую могло бы получить в результате инвестирования этих денег. Это приводит к «омертвлению» капитала и снижает эффективность его использования.

«Одним из методов контроля за состоянием денежной наличности является управление соотношением балансового значения денежной наличности в величине оборотного капитала. Определяют коэффициент (процент) наличных средств от оборотного капитала делением суммы наличных денежных средств на сумму оборотных средств» [2, с. 261].

К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств.

«Задача управления денежными средствами заключается в создании такой системы расчётов, которая предполагала бы возможность свободного перевода денежных средств со счёта на счёт и инвестирования всех свободных денежных средств» [18, с. 38]. Методы управления денежными средствами можно представить на рисунке 5.

Методы управления денежными средствами

Синхронизация денежных потоков

Использование денежных средств в пути

Ускорение денежных поступлений

Контроль выплат

Пространственно - временная оптимизация банковских расчетов

Рис. 5. Методы управления денежными средствами

Среди моделей определения целевого остатка денежных средств можно выделить следующие:

Модели определения целевого остатка денежных средств

Модель Баумоля

Модель Миллера - Орра

Модель Стоуна

Имитационное моделирование по методу Монте-Карло

Рис. 6. Основные модели определения целевого остатка денежных средств

«Целевой остаток денежных средств – это оптимальный совокупный остаток на банковских счетах и в кассе денежных средств. Расчет данного остатка позволяет определить фактические недостатки или излишки денежных средств и принять управленческие решения о привлечении дополнительных средств и об эффективном их использовании» [21, с. 19].

В западной практике наибольшее распространение получили модели Баумола и Миллера-Орра. Прямое применение этих моделей в отечественной практике пока затруднено ввиду инфляции, высоких учетных ставок и т.п.

«Модель Баумола предполагает, что предприятие начинает работать, имея максимальный для него уровень денежных средств, и затем постепенно расходует их. Все поступающие средства от реализации товаров и услуг вкладываются в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины» [19, с. 20].

Сумма пополнения Q вычисляется по формуле:

(1)

где Q – сумма пополнения денежных средств, руб.;

V - прогнозируемая потребность в денежных средствах в периоде;

C - расходы по конвертации денежных средств в ценные бумаги;

R - приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (К) равно:

K = V:Q (2)

Общие расходы (ОР) по реализации такой политики управления денежными средствами составляют:

OP = C*K + R*Q/2 (3)

«Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги» [5, с. 116].

«Модель Миллера-Орра отвечает на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток и приток денежных средств» [8, с. 273].

Реализация модели осуществляется в несколько этапов:

- устанавливается минимальная величина денежных средств на расчетном счете (Он). Она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.;

- по статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v);

- определяются расходы по хранению средств на расчетном счете (Рх) (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы по трансформации денежных средств в ценные бумаги (Рт) (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты);

- рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле:

(4)

- рассчитывают верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов = Он + S (5)

- определяют точку возврата (Тв) – «величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала» [14, с. 127] (Он, Ов):

Тв = Он + (S / 3) (6)

«С помощью модели Миллера-Орра можно определить политику управления средствами на расчетном счете» [12, с. 317].

Итак, проведенное теоретическое исследование денежных средств предприятия позволяет сделать следующие выводы.

Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободы выбора действий. Они могут находиться в наличной форме в кассе или в безналичной на расчетном или другом счете.

Денежные потоки классифицируются по трем группам, соответствующим разным видам деятельности: операционной, инвестиционной и финансовой. Анализ движения денежных средств производится двумя способами: прямым или косвенным методом. Анализ денежных средств прямым методом позволяет судить о ликвидности предприятия, т.к. он детально раскрывает движение денежных средств на его счетах. Косвенный метод заключается в перегруппировке и корректировке данных баланса и формы №2.

Система управления денежными средствами на предприятии – это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели. Одной из основных задач управления денежными средствами является оптимизация их среднего текущего остатка.

2. Анализ денежных средств ООО «Завод силикатного кирпича»

2.1. Организационно - экономическая характеристика ООО «Завод силикатного кирпича»

Общество с ограниченной ответственностью «Завод силикатного кирпича» является юридическим лицом, относится к коммерческим организациям, имеет самостоятельный баланс, вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиков в суде.

Предметом деятельности ООО «ЗСК» является производство силикатного кирпича различных форм и цветов - кроме традиционного одинарного полнотелого кирпича производится утолщенный пустотелый кирпич.

Свою историю завод начинает с 1970 года, когда началось его строительство для производства силикатного кирпича проектной мощностью 100 млн. штук. В 1992 году коллектив осуществил приватизацию, был создан ряд самостоятельных предприятий, которые вошли в состав нового объединения.

В лаборатории завода постоянно ведутся работы по улучшению качества традиционного кирпича, по внедрению и совершенствованию новых видов продукции, по оптимизации расхода сырья. Финансовая служба предприятия ориентирована на поиск инструментов снижения себестоимости кирпича. Высокое качество продукции, гибкая ценовая политика, индивидуальный подход к каждому клиенту - делают сотрудничество с Боровичским заводом силикатного кирпича благоприятным.

Управление предприятием осуществляется на базе определенной организационной структуры. В ООО «ЗСК» используется линейно-функциональная система управления деятельностью.

Главным руководящим лицом предприятия является генеральный директор, который подотчетен общему собранию участников. Он издаёт приказы о назначении на должность работников предприятия, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарное взыскание.

Главный бухгалтер ведет оперативный бухгалтерский и статистический учет, учет средств организации и хозяйственных операций с материальными и денежными ресурсами. Директор и главный бухгалтер несут личную ответственность в соответствии с законодательством за соблюдением порядка ведения и достоверности учёта и отчётности.

Основные показатели деятельности ООО «ЗСК» приведены в Приложении 2. За три года производственно – финансовая ситуация на предприятии ухудшилась. Об этом свидетельствуют следующие факты.

За три года выручка от реализации продукции снизилась на 53422 тыс.руб. или 30,56%, то есть почти на треть.

Со снижением выручки от реализации продукции уменьшились затраты на производство и реализацию продукцию на 45021 тыс. руб. или на 33,15%. Таким образом, темпы снижения затрат опережают темпы роста выручки от реализации, что нужно рассматривать как положительный факт.

Снижение объемов производства и реализации продукции в 2016 году объясняется падением спроса на силикатный кирпич из-за большой конкуренции на рынке строительных материалов, появлением мелких фирм, занимающихся производством стеновых строительных блоков.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Анализ показал, что предприятие в течение 2014-2016 гг. получает валовую прибыль, а также прибыль от реализации продукции, однако оба показателя значительно снизились в 2016 году (валовая прибыль на 8401 тыс.руб. или 21,54%, прибыль от продаж – на 12520 тыс.руб. или 64,5%). Конечный результат деятельности предприятия - чистая прибыль - за три года снизилась на 10725 тыс.руб. или на 74,82%, что является отрицательным фактором.

Снижение объемов производства и реализации продукции повлияло на сокращение работников, в связи с чем в 2016 году снизилась их среднесписочная численность на 59 человек, что составляет 19,34% к уровню 2014 года.

Затраты на рубль произведенной продукции на протяжении анализируемого периода снизились в 2015 году, но в 2016 году выросли.

Среднегодовая стоимость основных фондов возросла в 2016 году на 24542 тыс.руб. или на 150,32% в связи с покупкой и вводом в эксплуатацию в 2015 - 2016 годах нового оборудования по производству тротуарной плитки.

Средняя стоимость имущества также имеет тенденцию к росту: за три года она увеличилась на 36298 тыс.руб. или 93,32%.

Фондоотдача основных средств представляет собой стоимость реализации (в рублях), приходящуюся на каждый рубль, вложенный в основные средства. На каждый рубль, вложенный в основные средства в 2014 году, предприятие получило продукции на 10,71 рублей, в 2015 году на 6,93 рубля, в 2016 году на 2,97 рубля. Таким образом, произошло уменьшение фондоотдачи в 2016 году на 7,74 рубля (на 72,26%). На уменьшение показателя повлияло то, что стоимость основных средств выросла, а выручка от реализации продукции снизилась в 2016 году.

Важным показателем рентабельности является коэффициент рентабельности продукции. Он составляет в 2014 году 14,29%, в 2015 году 20,96%, в 2016 году 7,59%, то есть с каждого рубля, затраченного на производство продукции, предприятие получило в 2014 году 14,29 копеек прибыли, в 2015 году 20,96 копеек, в 2016 году 7,59 копеек. Прослеживается динамика снижения данного показателя в 2016 году, что отрицательно влияет на эффективность деятельности предприятия.

ООО «ЗСК» имеет невысокий показатель рентабельности продукции - с каждого рубля выручки получено в 2014 году 11,10 копеек прибыли, в 2015 году 14,7 копеек, в 2016 году 5,68 копеек.

Снижается производительность труда работников (на 79,7 тыс.руб./чел. или 13,91%).

В настоящее время предприятие работает стабильно. Продукции выпускается пока на 50% от проектной мощности. Около половины силикатного кирпича завод реализует в Новгородской области, остальное - под С.-Петербургом, в Псковской области, в Карелии.

2.2. Анализ движения денежных средств прямым и косвенным методом

Для того, чтобы раскрыть реальное движение денежных средств на ООО «ЗСК», оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, выделим и проанализируем все направления поступления денежных средств, а также их расходования.

Общее движение денежных средств представлено в таблице 1.

Таблица 1

Остатки денежных средств ООО «ЗСК», тыс.руб.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2016 к 2014г. |

|

Денежные средства в кассе |

2,8 |

2,4 |

1,6 |

-1,2 |

|

Денежные средства на расчетном счете |

265,2 |

283,6 |

179,4 |

-85,8 |

|

Всего денежные средства |

267 |

286 |

181 |

-86 |

Можно сказать, что остатки на конец года денежных средств в кассе и на расчетном счете нестабильны и изменяются на протяжении рассматриваемого периода.

Проведем анализ основных источников притока и оттока денежных средств (таблица 2):

Таблица 2

Анализ источников притока и оттока денежных средств ООО «ЗСК», тыс.руб.

|

Показатель |

2014г |

2015 г. |

2016 г. |

2016 к 2014г. |

|

Остаток денежных средств на начало года |

87 |

267 |

286 |

199 |

|

Поступило денежных средств всего, в т. ч.: |

248829 |

297266 |

121508 |

-127321 |

|

выручка от реализации продукции |

241842 |

296246 |

120269 |

-121573 |

|

полученные дивиденды |

63 |

- |

-63 |

|

|

проценты по финансовым вложениям |

27 |

18 |

15 |

-12 |

|

поступления от погашения займов, предоставленных другим организациям |

- |

- |

475 |

475 |

|

получение займов и кредитов |

6880 |

995 |

- |

-6880 |

|

прочие поступления |

17 |

7 |

749 |

732 |

|

Направлено денежных средств всего, в т.ч. |

248649 |

297247 |

121613 |

-127036 |

Продолжение таблицы 2

|

на оплату товаров |

209743 |

229286 |

88134 |

-121609 |

|

на оплату труда |

9752 |

11883 |

12811 |

3059 |

|

на выплату дивидендов, процентов |

107 |

- |

- |

-107 |

|

на приобретение основных средств |

8030 |

29794 |

4318 |

-3712 |

|

на приобретение ценных бумаг |

- |

- |

19 |

19 |

|

на расчеты с бюджетом |

14466 |

21703 |

13002 |

-1464 |

|

погашение займов и кредитов |

4040 |

2450 |

1169 |

-2871 |

|

прочие выплаты |

2511 |

2131 |

2160 |

-351 |

|

Остаток денежных средств на конец года |

267 |

286 |

181 |

-86 |

Таким образом, по данным таблицы 2 можно сделать следующие выводы.

За 2014 – 2015 годы преобладал приток денежных средств над оттоком, в 2016 году - наоборот. За три года поступления денежных средств снизились на 127321 тыс.руб. главным образом за счет падения выручки от реализации продукции. Структура поступлений денежных средств представлена в таблице 3:

Таблица 3

Структура источников притока денежных средств ООО «ЗСК»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2016 к 2014г. |

|

Выручка от реализации продукции |

97,19 |

99,66 |

98,98 |

1,79 |

|

Полученные дивиденды |

0,03 |

0,00 |

0,00 |

-0,03 |

|

Проценты по финансовым вложениям |

0,01 |

0,01 |

0,01 |

0,00 |

|

Поступления от погашения займов, предоставленных другим организациям |

0,00 |

0,00 |

0,39 |

0,39 |

|

Получение займов и кредитов |

2,76 |

0,33 |

0 |

-2,76 |

|

Прочие поступления |

0,01 |

0,00 |

0,62 |

0,61 |

|

Всего поступления денежных средств |

100,0 |

100,00 |

100,00 |

0,00 |

В поступлениях денежных средств практически 100% занимает доля выручки от реализации продукции (97,19% в 2014 году, 99,66% в 2015 году, 98,98% в 2016 году). Для поддержания такой тенденции предприятие стремится быстрее превращать дебиторскую задолженность в денежные средства.

В 2014 – 2015 году предприятие привлекало кредиты и займы (их доля в структуре поступлений составляет 2,76% в 2014 году и 0,33% в 2015 году).

В 2014 году ООО «ЗСК» получило дивиденды от своих финансовых вложений, их доля в поступлениях составляет 0,03%. В 2015 – 2016 годах предприятие дивиденды не получало, хотя в 2016 году сумма финансовых вложений увеличилась с 3 тыс.руб. до 22 тыс.руб. Но покупка ценных бумаг была осуществлена в конце 2016 года, поэтому предприятие не успело получить по ним доход.

За 2014 – 2016 год отток денежных средств снизился на 127036 тыс.руб. главным образом из-за уменьшения денежных средств, направленных на оплату товаров, работ, услуг, сырья, материалов.

Проанализируем структуру оттока денежных средств:

Таблица 4

Структура источников оттока денежных средств ООО «ЗСК»

|

Направление оттока денежных средств |

2014 г. |

2015 г. |

2016 г. |

2016 к 2014г. |

|

На оплату товаров |

84,35 |

77,14 |

72,47 |

-11,88 |

|

На оплату труда |

3,92 |

4,00 |

10,53 |

6,61 |

|

На выплату дивидендов, процентов |

0,04 |

0 |

0 |

-0,04 |

|

На приобретение основных средств |

3,23 |

10,02 |

3,55 |

0,32 |

|

На приобретение ценных бумаг |

0 |

0 |

0,02 |

0,02 |

|

На расчеты с бюджетом |

5,82 |

7,30 |

10,69 |

4,87 |

|

Погашение займов и кредитов |

1,62 |

0,82 |

0,96 |

-0,66 |

|

Прочие выплаты |

1,01 |

0,72 |

1,78 |

0,77 |

|

Итого выплачено |

100,0 |

100,00 |

100,00 |

х |

Из таблицы 4 видно, что денежные средства направляются в основном на оплату товаров. Доля таких расходов составляет 84,35% в 2014 году, 77,14% в 2015 году, 72,47% в 2016 году и снизилась на 11,88 процентных пунктов в 2016 году по сравнению с 2014 годом.

В структуре оттока денежных средств также значительны суммы расчетов с бюджетом: 5,82% в 2014 году, 7,3% в 2015 году и 10,69% в 2016 году. За три года их удельный вес вырос на 4,87 процентных пункта.

За 2014 – 2016 год значительно возросла доля денежных средств, направляемых на оплату труда персонала: 3,92% в 2014 году, 4,00% в 2015 году, 10,53% в 2016 году.

В 2014 году предприятие выплатило дивиденды своим участникам (они занимают 0,04% в общем объеме оттока денежных средств), в 2015 – 2016 годах дивиденды не выплачивались. В конце 2016 года ООО «ЗСК» приобрело ценные бумаги, отток денежных средств на эти цели составил 0,02% в общем объемы выплат. Предприятие осуществляет приобретение основных средств, причем в 2015 году доля таких расходов значительно возросла и составила 10,02%.

Структура оттока денежных средств ООО «ЗСК» в 2016 году представлена на рисунке 7:

Рис. 7. Структура оттока денежных средств ООО «ЗСК» в 2016 году, %

Таким образом, можно сделать вывод, что практически все поступления денежных средств ООО «ЗСК» направляются на платежи, в связи с чем свободный остаток денежных средств минимален.

Для того, чтобы раскрыть реальное движение денежных средств на ООО «ЗСК», оценить их поступление и расходование, а также увязать величину полученного финансового результата с состоянием денежных средств, выделим и проанализируем все направления их поступления и выбытия. Анализ произведем прямым методом (таблица 5).

Таблица 5

Анализ движения денежных потоков ООО «ЗСК» прямым методом, тыс.руб.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2016 к 2014г. |

|

Остаток денежных средств на начало года |

87 |

267 |

286 |

199 |

|

Основная деятельность |

||||

|

Поступления: |

||||

|

Выручка от реализации продукции |

241842 |

296246 |

120269 |

-121573 |

|

Прочие поступления |

17 |

7 |

749 |

732 |

|

Итого поступлений |

241859 |

296253 |

121018 |

-120841 |

|

Расход: |

||||

|

Оплата за сырье и материалы |

209743 |

229286 |

88134 |

-121609 |

|

Оплата труда |

9752 |

11883 |

12811 |

3059 |

|

Выплата дивидендов |

107 |

- |

- |

-107 |

|

Расчеты по налогам и сборам |

14466 |

21703 |

13002 |

-1464 |

|

Прочие расходы |

2511 |

2131 |

2160 |

-351 |

|

Итого расходы |

236579 |

265003 |

116107 |

-120472 |

|

Поток денежных средств по основной деятельности |

5280 |

31250 |

4911 |

-369 |

|

Инвестиционная деятельность |

0 |

|||

|

Полученные дивиденды, проценты |

90 |

18 |

15 |

-75 |

|

Поступления от реализации финансовых вложений |

- |

- |

475 |

475 |

|

Приобретение основных средств, ценных бумаг |

8030 |

29794 |

4337 |

-3693 |

|

Предоставленные займы |

- |

475 |

- |

- |

|

Поток денежных средств по инвестиционной деятельности |

-7940 |

-30251 |

-3847 |

4093 |

|

Финансовая деятельность |

||||

|

Поступления кредитов |

6880 |

995 |

- |

-6880 |

|

Возврат кредитов |

4040 |

1975 |

1169 |

-2871 |

|

Поток денежных средств по финансовой деятельности |

2840 |

-980 |

-1169 |

-4009 |

|

Итоговый денежный поток |

180 |

19 |

-105 |

-285 |

|

Остаток денежных средств на конец периода |

267 |

286 |

181 |

-86 |

Из таблицы 5 видно, что в 2014 – 2015 годах наблюдается превышение притока денежных средств над их оттоком. В 2016 году отток денежных средств превышает их приток. Так как в 2016 году отток превышает приток, то складывается негативная ситуация, означающая, что у предприятия появляется дефицит денежных средств, связанный с долгами предприятия.

Основным источником притока денежных средств по основной деятельности является выручка от продаж текущего периода. Основной отток денежных средств по основной деятельности связан с оплатой за сырье и материалы. Таким образом, потока денежных средств по основной деятельности вполне достаточно для покрытия всех текущих обязательств предприятия.

Денежный поток по инвестиционной деятельности на протяжении 2014 – 2016 годов недостаточен для покрытия долгосрочных вложений и инвестиций.

Что касается финансовой деятельности, то в 2014 году наблюдается превышение притока денежных средств в связи с привлечением предприятием заемных средств в виде кредитов и займов, что ухудшает его финансовую устойчивость. В 2015 – 2016 годах отток денежных средств по финансовой деятельности превышает приток.

Косвенный метод анализа движения денежных средств позволяет объяснить расхождения между величиной чистой прибыли и изменением денежных средств по видам деятельности (таблица 6):

Таблица 6

Анализ движения денежных средств ООО «ЗСК» косвенным методом, тыс.руб.

|

Денежные потоки |

2014 г. |

2015 г. |

2016 г. |

2016 к 2014 2014г. |

|

Основная деятельность |

||||

|

Чистая прибыль за минусом ее использования |

14334 |

23788 |

3609 |

-10725 |

|

+ Амортизационные отчисления |

3471 |

7759 |

9674 |

6203 |

|

- Увеличение запасов |

-5284 |

-5136 |

-8346 |

-3062 |

|

-Увеличение дебиторской задолженности |

-14787 |

0 |

-2333 |

12454 |

|

+Уменьшение дебиторской задолженности |

0 |

7797 |

0 |

0 |

|

+ Увеличение кредиторской задолженности |

7546 |

0 |

3207 |

-4339 |

|

- Уменьшение кредиторской задолженности |

0 |

-2958 |

0 |

0 |

|

= Итого по основной деятельности |

5280 |

31250 |

4911 |

-369 |

|

Инвестиционная деятельность |

||||

|

- Увеличение основных средств |

-7940 |

-29794 |

-4318 |

3622 |

|

-Увеличение финансовых вложений |

0 |

-475 |

-19 |

-19 |

|

+Уменьшение финансовых вложений |

0 |

0 |

475 |

475 |

|

+ Полученные проценты по финансовым вложениям |

0 |

18 |

15 |

15 |

|

Итого по инвестиционной деятельности |

-7940 |

-30251 |

-3847 |

+4093 |

|

Финансовая деятельность |

||||

|

+Увеличение займов и кредитов |

2840 |

0 |

0 |

-2840 |

|

-Уменьшение займов и кредитов |

0 |

-980 |

-1169 |

-1169 |

|

Итого по финансовой деятельности |

2840 |

-980 |

-1169 |

-4009 |

|

= Суммарное изменение денежных средств |

180 |

19 |

-105 |

-285 |

В 2015 году наблюдается увеличение, а в 2016 году значительное снижение чистой прибыли. В результате своей производственно – хозяйственной деятельности ООО «ЗСК» располагает денежными средствами для своевременных расчетов по своим обязательствам по основной деятельности, однако, чтобы осуществлять инвестиционную деятельность, предприятие пользовалось заемными средствами. На изменение потока денежных средств по основной деятельности повлияло:

- в 2014 и 2016 годах - увеличение кредиторской задолженности, увеличение запасов, увеличение дебиторской задолженности;

- в 2015 году – снижение дебиторской задолженности, увеличение запасов.

Изменение денежного потока по инвестиционной деятельности связано с покупкой основных средств.

Положительный денежный поток по финансовой деятельности в 2014 году связан с привлечением кредитов и займов. В 2015 – 2016 годах денежный поток по финансовой деятельности отрицательный, так как предприятие расплачивалось по своим кредитам и займам.

Таким образом, анализ отчета денежных средств прямым методом показал положительный денежный поток по основной деятельности на протяжении 2014 – 2016 годов. Суммарный денежный поток предприятия положителен в 2014 – 2015 годах, но снижается и в 2016 году становится отрицательным, что говорит о недостаточности средств для покрытия обязательств.

2.3. Анализ состояния и эффективности использования денежных средств

Важное место при анализе денежных средств имеет доля денежных средств в чистой прибыли предприятия. Проанализируем величины чистой прибыли и денежных средств (таблица 7):

Таблица 7

Чистая прибыль и суммарный остаток денежных средств ООО «ЗСК»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2016 к 2014 2014г. |

|

Чистая прибыль, тыс.руб. |

14334 |

23788 |

3609 |

-10725 |

|

Денежные средства, тыс.руб. |

267 |

286 |

181 |

-86 |

|

Денежные средства в % от чистой прибыли |

1,86 |

1,2 |

5,01 |

+3,15 |

В 2014 году денежные средства ООО «ЗСК» составляют 1,86% от чистой прибыли предприятия, в 2015 году 1,2%, в 2016 году 5,01%. В 2016 году доля денежных средств в чистой прибыли ООО «ЗСК» увеличилась.

Одним из способов оценки достаточности денежных средств является расчет длительности периода их оборота. Период оборота денежных средств показывает срок с момента поступления денег на расчетный счет до момента их выбытия. В таблице 8 представлен расчет оборачиваемости денежных средств предприятия:

Таблица 8

Анализ оборачиваемости денежных средств ООО «ЗСК»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2016 к 2014 2014г. |

|

Выручка от реализации продукции, тыс. руб. |

174813 |

216208 |

121391 |

-53422 |

|

Денежные средства, тыс.руб. |

267 |

286 |

181 |

-86 |

|

Период оборота денежных средств, дней |

0,55 |

0,48 |

0,54 |

-0,01 |

|

Коэффициент оборачиваемости денежных средств, раз |

654,7 |

755,97 |

670,7 |

+16 |

Как следует из таблицы 8, период оборота денежных средств составил в течение 2014 – 2016 годов в среднем 0,5 дней, т.е. с момента поступления денег на счета предприятия до момента их выбытия проходило 0,5 дней.

Поступившие денежные средства предприятие практически сразу же тратит, то есть они не задерживаются на расчетном счете, что свидетельствует о недостаточности денежных средств.

В 2014 году денежные средства ООО «ЗСК» совершили 654,7 оборотов, в 2015 году 755,97 оборотов, в 2016 году 670,7 оборотов.

2.4. Совершенствование управления денежными средствами предприятия

В настоящее время в ООО «ЗСК» планирование денежных потоков не осуществляется. Однако, планирование денежных потоков помогает финансовому менеджеру определить источники денежных средств и оценить их использование, а также выявить ожидаемые денежные потоки, а значит, перспективы роста организации и ее будущие финансовые потребности.

Поэтому в ООО «ЗСК» необходимо ввести краткосрочное планирование денежных средств. Для этого необходимо составлять:

- годовой план движения денежных средств. Главная задача составления плана движения денежных средств - проверить реальность источников поступления средств и обоснованность расходов, синхронность их возникновения, определить возможную потребность в заемных средствах;

- платежный календарь сроком на 1 месяц и подекадно. Платежный календарь - это план организации производственно-финансовой деятельности, в котором календарно взаимосвязаны все источники денежных поступлений и расходы за определенный отрезок времени. Он полностью охватывает денежный оборот организации; дает возможность увязать поступления денежных средств и платежи в наличной и безналичной форме; позволяет обеспечить постоянную платежеспособность и ликвидность.

В процессе составления платежного календаря решаются следующие задачи:

- организация учета временной стыковки денежных поступлений и предстоящих расходов организации;

- формирование информационной базы о движении денежных притоков и оттоков;

- ежедневный учет изменений в информационной базе;

- анализ неплатежей и организация мероприятий по устранению их причин;

- расчет временно свободных денежных средств организации;

- анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств.

Платежный календарь составляется на основе реальной информационной базы о денежных потоках организации, в состав которой входят: договоры с контрагентами; счета на оплату продукции; банковские документы о поступлении средств на счета; графики отгрузки продукции; графики выплаты заработной платы; законодательно установленные сроки платежей по финансовым обязательствам перед бюджетом и внебюджетными фондами; внутренние приказы. Составим платежный календарь ООО «ЗСК» на вторую декаду июля 2016 года (таблица 9):

Таблица 9

Платежный календарь ООО «ЗСК» на 11- 20 июля 2016 г.

|

Показатель |

11.07 |

14.07 |

15.07 |

16.07 |

17.07 |

18.07 |

19.07 |

20.07 |

|

Начальный остаток |

181 |

625,5 |

136,8 |

235,5 |

1108,1 |

92,2 |

986,7 |

300,5 |

|

Приход (выручка) |

894,5 |

211,3 |

98,7 |

872,6 |

284,9 |

894,5 |

211,3 |

98,7 |

|

Расход, всего |

450,0 |

700,0 |

1300,8 |

897,5 |

||||

|

В т.ч. |

||||||||

|

Поставщикам за сырье |

400,0 |

600,0 |

200,0 |

|||||

|

В бюджет и внебюджетные фонды |

550,0 |

697,5 |

||||||

|

Заработная плата |

||||||||

|

Коммунальные услуги |

350,0 |

|||||||

|

Проценты за кредит |

50,8 |

|||||||

|

Кредиты, займы |

200,0 |

|||||||

|

Прочие |

50,0 |

150,0 |

100,0 |

|||||

|

Конечный остаток |

625,5 |

136,8 |

235,5 |

1108,1 |

92,2 |

986,7 |

300,5 |

399,2 |

Бюджет денежных средств отражает все поступления и уплаты денег.

Таблица 10

Бюджет денежных средств ООО «ЗСК» на 2016 год, тыс.руб.

|

Показатель |

I квартал |

II квартал |

III квартал |

IV квартал |

За год |

|

Денежные средства на начало периода |

181 |

326 |

591 |

11 |

181 |

|

Поступление денежных средств: |

25050 |

38600 |

39050 |

27315 |

130015 |

|

- от потребителей |

25050 |

38600 |

39050 |

27300 |

130000 |

|

- проценты по финансовым вложениям |

15 |

15 |

|||

|

Расходование денежных средств: |

|||||

|

-на сырье и материалы |

11050 |

16780 |

18330 |

12800 |

58960 |

|

-на оплату труда персонала |

9800 |

15500 |

16000 |

10600 |

51900 |

|

- на налоги |

1500 |

2900 |

3100 |

1800 |

9300 |

|

- проценты за кредит |

150 |

150 |

150 |

150 |

600 |

|

- возврат кредитов и займов |

600 |

600 |

600 |

600 |

2400 |

|

- коммунальные расходы |

805 |

405 |

450 |

785 |

2445 |

|

- прочие расходы |

1000 |

2000 |

1000 |

550 |

4550 |

|

Всего денежных выплат |

24905 |

38335 |

39630 |

27285 |

130155 |

|

Избыток (дефицит) денег |

326 |

591 |

11 |

41 |

41 |

Как видно, полученный бюджет не является дефицитным. Таким образом, дополнительные источники финансирования не требуются.

Таким образом, исследование денежных средств ООО «ЗСК» позволяет сделать следующие выводы.

Анализ отчета о движении денежных средств прямым методом показал, что за 2014 – 2015 годы преобладал приток денежных средств над оттоком, в 2016 году - наоборот. В поступлениях денежных средств практически 100% занимает выручка от реализации продукции, а в выбытии - оплата товаров, работ, услуг, сырья и материалов. Возрастает доля денежных средств, направленных на оплату труда персонала, на расчеты с бюджетом.

Потока денежных средств по основной деятельности достаточно для покрытия всех текущих обязательств предприятия. Денежный поток по инвестиционной деятельности на протяжении 2014 – 2016 годов недостаточен для покрытия долгосрочных вложений и инвестиций.

ЗАКЛЮЧЕНИЕ

Денежные средства - один из центральных элементов жизнедеятельности любого предприятия. Управление ими является неотъемлемой частью управления всеми финансовыми ресурсами предприятия для обеспечения главной цели - получения прибыли.

Управление денежными средствами является важным фактором обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности операционного цикла, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Таким образом, на основе обеспечения более рационального и экономного использования собственных финансовых ресурсов можно снизить зависимость темпов развития предприятия от привлекаемых заемных источников.

Процесс управления денежными средствами состоит из нескольких непрерывно повторяющихся последовательных этапов: учет денежных средств; анализ и оценка денежных средств предприятия; планирование денежных средств в разрезе различных видов деятельности предприятия; оптимизация денежных средств предприятия через приведение к избранным критериальным основам; обеспечение эффективного контроля за денежными средствами предприятия.

Проведя анализ деятельности ООО «ЗСК», можно сделать следующие выводы. За три года (2014 – 2016 гг.) производственная и финансовая ситуация на предприятии изменилась: имущество увеличилось на 36298 тыс.руб. или 93,32%. Конечный результат деятельности предприятия – сумма чистой прибыли – за три года снизилась на 10725 тыс.руб. или на 74,82%, что является отрицательным фактором.

Выпускаемая продукция является рентабельной, однако в 2016 году она снизилась. За три года произошло снижение численности работников, их производительности труда, что свидетельствует о проблемах в управлении трудовыми ресурсами предприятия.

За 2014 – 2015 годы преобладал приток денежных средств над оттоком, в 2016 году - наоборот.

За три года поступления денежных средств снизились на 127321 тыс.руб. главным образом за счет падения выручки от реализации продукции.

В поступлениях денежных средств практически 100% занимает доля выручки от реализации продукции. Для поддержания такой тенденции предприятие стремится быстрее превращать дебиторскую задолженность в денежные средства, что свидетельствует об эффективном управлении денежными средствами.

Практически все поступления денежных средств ООО «ЗСК» направляются на платежи, в связи с чем свободный остаток денежных средств минимален.

Анализ отчета денежных средств прямым методом показал положительный денежный поток по основной деятельности на протяжении 2014 – 2016 годов. Суммарный денежный поток предприятия положителен в 2014 – 2015 годах, но снижается и в 2016 году становится отрицательным, что позволяет сделать вывод о недостаточности средств для покрытия обязательств.

Анализ движения денежных средств косвенным методом показал, что на изменение потока денежных средств по основной деятельности повлияло:

- в 2014 и 2016 годах - увеличение кредиторской задолженности, увеличение запасов, увеличение дебиторской задолженности;

- в 2015 году – снижение дебиторской задолженности, увеличение запасов.

В результате проведенного исследования разработаны рекомендации для улучшения управления денежными потоками в ООО «ЗСК» - осуществлять планирование денежных средств в виде платежного календаря сроком на 1 месяц и подекадно и бюджета денежных средств сроком на 1 год.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Антонов Н. Г., Пессель М. А. Денежное обращение, кредит и банки. -М.: Финстатинформ, 2013. – 418 с.

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом. - М.: Финансы и статистика, 2014. – 527 с.

- Бандурин А. В., Басалай С. И., Ли И. А. Проблемы оперативного управления активами корпораций. - М.: ТДДС Столица-8, 2012. – 217 с.

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2015. – 184 с.

- Бланк И.А. Управление денежными потоками. - Киев: Ника-Центр, 2013. – 261 с.

- Грищенко О.В. Анализ и диагностика финансово - хозяйственной деятельности предприятия. - Таганрог: Изд-во ТРТУ, 2013. – 361 с.

- Дранок О.И. Финансовый менеджмент: технология управления финансами предприятия – М.: ЮНИТИ-ДАНА, 2015. – 468 с.

- Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2015. – 437 с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью. – М.: Проспект, 2014. – 251 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятий. – Мн.: ИП Экоперспектива, 2015. – 562 с.

- Тимофеева Т.В. Анализ денежных потоков предприятия. – М.: Финансы и статистика, 2013. – 158 с.

- Финансы предприятий / Под ред. М.В. Романовского. - СПб.: Бизнес-пресса, 2015. – 511 с.

- Хахонова Н.Н. Учет, аудит и анализ денежных потоков предприятий и организаций. - Ростов Н/Д.: МарТ, 2015. – 184 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 2015. – 218 с.

- Володина Н.В. Анализ движения денежных средств // Бухгалтерский учет. - 2016. № 21.- С.34-36.

- Грищенко А.В. Инвестиционная деятельность организации: управление денежными потоками // Справочник экономиста. - 2015. № 2. – С.21-24.

- Грищенко Ю.И. Организация и управление денежными потоками от финансовой деятельности компании // Справочник экономиста. - 2014. №12. – С.26-28.

- Кузнецов А.Н. Управление денежными средствами компании в краткосрочном аспекте // Финансы. - 2016. - № 4. – С.37-39.

- Макарова А.А. Управление денежными потоками предприятия с помощью построения модели финансового равновесия предприятия и модели регулирования остатков денежных средств // Аудит и финансовый анализ. – 2016. - №5. – С. 19-21.

- Моисеева Е.Г. Управление денежными потоками: планирование, балансировка, синхронизация //Справочник экономиста. - 2015. - №5. – С.34-36.

- Моисеева Е.Г. Денежные потоки компании: особенности управления // Справочник экономиста. - 2016. - №3. – С.18-21.

- Новикова М.В. Отчёт о движении денежных средств // Бухгалтерский учёт. - 2016. - №1. – С.31-33.

- Сорокина Е.М. Оценка и прогнозирование денежных потоков предприятий // Бухгалтерский учет. - 2016. - №12. – С.23-26.

ПРИЛОЖЕНИЕ 1

Схема движения денежных потоков

ПРИЛОЖЕНИЕ 2

Основные показатели деятельности ООО «ЗСК» за 2014 – 2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2016 г. к 2014 г. |

|

|

Абсол. |

Темп прироста, % |

||||

|

Среднесписочная численность работников, чел. |

305 |

275 |

246 |

-59 |

-19,34 |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

16326 |

31203 |

40868 |

24542 |

150,32 |

|

Средняя стоимость имущества, тыс.руб. |

38897 |

61805 |

75195 |

36298 |

93,32 |

|

Выручка от реализации продукции, тыс. руб. |

174813 |

216208 |

121391 |

-53422 |

-30,56 |

|

Затраты на производство и реализацию продукции, тыс. руб. |

135814 |

151600 |

90793 |

-45021 |

-33,15 |

|

Затраты на руб. произведенной товарной продукции, руб./руб. |

0,781 |

0,70 |

0,748 |

-0,033 |

-4,23 |

|

Валовая прибыль, тыс. руб. |

38999 |

64608 |

30598 |

-8401 |

-21,54 |

|

Прибыль от продаж, тыс.руб. |

19410 |

31775 |

6890 |

-12520 |

-64,50 |

|

Чистая прибыль, тыс. руб. |

14334 |

23788 |

3609 |

-10725 |

-74,82 |

|

Фондоотдача, руб./руб. |

10,71 |

6,93 |

2,97 |

-7,74 |

-72,26 |

|

Рентабельность продаж, % |

11,10 |

14,70 |

5,68 |

-5,42 |

-48,88 |

|

Рентабельность продукции, % |

14,29 |

20,96 |

7,59 |

-6,70 |

-46,90 |

|

Производительность труда рабочих, тыс.руб./чел. |

573,16 |

786,21 |

493,46 |

-79,7 |

-13,91 |

- Международный валютный фонд (МВФ)

- Современные проблем предприятий в области финансов

- Налоговая система РФ,проблемы ее совершенствования

- Индивидуальное предпринимательство(ПОНЯТИЕ И ПРИЗНАКИ СУБЪЕКТА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА)

- Социально-психологические портрет современного руководителя

- Современные подходы к управлению профессиональными стрессами

- Особенности кадровой политики предприятия ООО «СГК–бурение»

- Признаки и определение оперативно-розыскного мероприятия

- Малое предпринимательство как субъект предпринимательской деятельности

- Комплексное изучение особенностей правового регулирования ипотеки в гражданском праве России

- Франчайзинг как особый вид вертикальных ограничений(Общие теоретические положения о франчайзинге)

- Теоретические аспекты монополизации рынка