Международный валютный фонд (МВФ)

Содержание:

Введение

Актуальность тематики данной курсовой работы обусловлена тем фактом, что Международный валютный фонд является ведущей организацией в сфере международного кредитования, от помощи которого зависит развитие огромного количества государств, особенно малоимущих государств, первое место среди которых занимают государства Африки.

Однако и ведущие страны мира иногда нуждаются в его помощи. Так, к примеру, активно пользовалась его услугами в процессе восстановления экономической системы и Российская Федерация после распада СССР, когда экономика государства «лежала в руинах». Обязательства России, хотя и не огромных масштабах, но и на сей день имеют место быть перед международным валютным фондом.

В силу обозначенного выше сложно переоценить важность исследования деятельности Международного валютного фонда.

Целью данной курсовой работы является исследование целей, функций и особенностей Международного валютного фонда.

Для достижения поставленной цели в данной курсовой работе решается ряд следующих задач.

1. Рассмотреть сущность и содержание кредитных отношений.

2. Изучить содержание деятельности ведущих международных кредитных организаций.

3. Привести характеристику Международного валютного фонда.

4. Провести анализ кредитования Международного валютного фонда.

5. Выявить роль Международного валютного фонда в мировой экономике.

6. Произвести обзор перспектив совершенствования деятельности Международного валютного фонда.

Объект исследования в данной курсовой работе – Международный валютный фонд (МВФ), предметом исследования является его цели функции и особенности.

Информационной базой для написания данной курсовой работы явились труды российских исследователей в сфере мировой экономики и международных экономических отношений, финансов и кредита, материал периодических изданий, источники Internet.

В процессе написания данной курсовой работы использовались такие методы исследования как сравнение, систематизация и классификация, анализ и синтез.

В состав данной курсовой работы входят такие структурные элементы как введение, основная часть, заключение и список использованных источников. Основная часть включает три главы: теоретическую, аналитическую и рекомендательную.

1 Теоретические основы международных кредитных отношений

1.1 Сущность и понятие кредитных отношений

Кредитные отношения представляют такой вид отношений, который возникает между кредитором и заемщиком при выполнении кредитных операций. Субъектами кредитных отношений является государство, предприниматели, население, небанковские финансово-кредитные институты.

Необходимость существования и функционирования кредитной системы обусловлена следующими объективными потребностями (рис. 1.1)

Объективные потребности

Управление и уравновешивания соответствующих денежных потоков, что создает особую форму предпринимательства

Техническая организация движения денежных средств в экономике

Кредитные отношения, происходящие между кредиторами и заемщиками, и которые фиксируются в кредитном договоре

Организация кредитных отношений через кредитные учреждения, которые аккумулируют временно (на определенный период) свободные средства и предоставляющих их в ссуду для расширения производства и торговли

Рисунок 1.1 – Объективные потребности существования и функционирования кредитной системы

Кредитные отношения реализуются через установленные законодательством кредитные операции, которые подразделяются на:[2]

1) обеспеченные или необеспеченные кредитные активы;

2) срочные (кратко-, средне-, долгосрочные отношения);

3) по виду взимания процента (во время выдачи кредита или при возврате займа).

Кредитные отношения являют обособленную часть экономических отношений, связанную с предоставлением стоимости (средств) в ссуду и возвратом ее вместе с определенным процентом.

В современном хозяйстве значительно расширяются границы кредитных отношений. Кредит обслуживает все большую долю товарных потоков, заменяя традиционные товарно-денежные отношения обмена. Кредит необходим как важное средство обеспечения финансово-хозяйственной деятельности экономических субъектов.

Кредитные отношения объединяют в себе две подсистемы:

1) кредитно-денежные отношения;

2) кредитно-товарные отношения.

В ссуду может предоставляться стоимость, как в денежной, так и в товарной форме.

Кредитные отношения возникают и действуют между двумя субъектами: кредитором, который предоставляет ссуду, и заемщиком, который получает заем. Движущим мотивом предоставления ссуды во временное пользование является получение дохода в форме ссудного процента.[3]

Рассмотрим сущность и содержание понятия кредита.

Кредит – ссуда в денежной или товарной форме на условиях возвратности, платности при движении которой между кредитором и заемщиком складываются определённые экономические отношения.[4]

Кредит (как экономическая категория) представляет собой определенный вид общественных отношений, которые связаны с движением стоимости (в денежной форме). Такое движение предполагает передачу денежных средств – ссуды – на время, причем за ссудополучателем сохраняется право собственности.[5]

Кредит – это форма проявления кредитных отношений, форма движения ссудного капитала. Кредит выражает экономические отношения между кредитором и заемщиком, возникающие при получении займа, пользование ею и ее возвращения. Кредиторы предоставляют, а заемщики получают стоимость (капитал) в заем, возвращая ее потом с процентом.

Таким образом, с одной стороны, кредит – это система экономических отношений по передаче права собственности, а с другой − кредит – это товар, продаваемый одним собственником другому за специфическую цену – ссудный процент и на специфических условиях – возврата через определенный срок. Другими словами, кредит – это товар, отчуждаемый лишь на определенный срок и на условиях возврата. Его потребительная стоимость для покупателя состоит в его способности, будучи пущенным в оборот, принести новые деньги, то есть прибыль.[6]

Кредит как форма движения ссудного капитала объединяет в себе два процесса:

1) аккумуляцию временно свободных денежных средств;

2) вложения, или размещение, этих средств.

В условиях развитого рыночного хозяйства кредит является обязательным атрибутом механизма хозяйствования всех экономических субъектов.[7]

С общеэкономической точки зрения кредит возникает из функции денег как средства платежа при продаже товара не за наличные деньги, а с рассрочкой платежа, что обусловлено не бедностью покупателя, а особенностью процесса производства. В связи с этим кредитные отношения первоначально появляются в сфере не производства, а обращения, поскольку владельцы товара противостоят друг другу как собственники товара и денег. Кредитные отношения основываются на кругообороте средств (капитала), а именно на неравномерности кругооборота. Процесс движения капитала создает объективную необходимость рождения кредита.

Несмотря на близость в реальной жизни кредита и денежных средств, их нельзя отождествлять друг с другом. По содержанию кредитные отношения отличаются от денежных составом участников. В денежных отношениях принимают участие продавец и покупатель, при этом товарная стоимость приобретает денежную форму. В свою очередь в кредитных отношениях действуют кредитор и заемщик, между которыми возникают отношения по поводу движения и возврата стоимости (как правило, в денежной форме).

Заметным отличием кредита от денег является их потребительная стоимость. Деньги как всеобщий эквивалент обладают всеобщей потребительной стоимостью. В свою очередь: кредит удовлетворяет участников в момент предоставления ссуженной стоимости (кредитора – получением дохода, заемщика – получением ссуды).[8]

Кредитные отношения возникают между субъектами экономики. Как и любые виды отношений, кредитные отношения предполагают наличие субъектов и объектов отношений.

Под субъектом кредитной сделки понимается участник конкретных экономических отношений по поводу предоставления ссуды (кредитор, заемщик, посредник, гарант).

Субъектами кредитной сделки могут быть как физические, так и юридические лица, резиденты и нерезиденты.

Кредитор – это сторона в кредитных отношениях, которая предоставляет в ссуду деньги или товары на заранее оговоренный срок и на определенных кредитным договором условиях.

Целью кредитора является получение прибыли (процента); целью заемщика – удовлетворения временной потребности в дополнительных денежных ресурсах. Со стороны кредитора заем является актом коммерческого продаже на определенный срок денежных средств.[9]

В группу кредиторов относят, прежде всего, кредитные учреждения, среди которых главное место занимают банки. Кроме банков в кредитные отношения вступают и небанковские кредитные учреждения – кредитные кооперативы и союзы, ломбарды, кассы взаимопомощи, пункты проката и т.д

Заемщик – это другая сторона кредитных отношений, получатель ссуды, который дает гарантию своевременного возвращения ссуженных средств кредитора.

Под объектом кредитных отношений понимается в узком смысле вещь, под которую выдается ссуда или ради которой совершается сделка.

В широком смысле объект – это не только вещь, но и сам процесс в целом, который вызывает потребность в кредите и ради которого заключается кредитная сделка. В финансовой терминологии объект кредитных отношений – это ссуженная стоимость (ссудный капитал).[10]

Сущность кредита как экономической категории проявляется в его функциях. Раскрытие этих функций позволяет установить связь данной категории с системой экономических отношений. Потеря кредитом своих функций фактически означает его исчезновение как экономической категории.

Под функцией кредита принято понимать содержание и направленность его действия. Функции могут вытекать из сущности и содержания кредита, а также могут быть не свойственными данной категории, т.е. обусловливаться внешними факторами, вызывающими замещение кредитом действия других категорий.[11]

Функции кредита относятся к кредитным отношениям в целом, а не к отдельным взаимоотношениям заемщика и кредитора.

Принято выделять три функции кредита (рис. 1.2).

Функции кредита

Распределительная

Эмиссионная

Контрольная

Рисунок 1.2 – Основные функции кредита

Распределительная функция заключается в том, что благодаря кредитным отношениям временно свободные денежные средства перераспределяются в пользу тех, кто в них нуждается. Таким образом, осуществляется переход активов в более эффективные отрасли экономики.

Возможно два вида перераспределения внутриотраслевое и межотраслевое. В настоящее время, когда кредитование осуществляется главным образом посредством банковской системы, в качестве основного выступает межотраслевое перераспределение средств.

Целью эмиссионной функции является создание кредитных средств обращения и замещения наличных денег. Кредитные средства в обращении создаются не отдельным банком, а финансовой системой в целом. Данный эффект известен также как «банковский мультипликатор».

Третья функция кредита – осуществление контроля за эффективностью деятельности экономических субъектов, или контрольная функция.

Платность кредитных средств создает условия для того, чтобы заемщики использовали их наиболее эффективно. При этом кредитор в той или иной степени контролирует заемщика и его возможность вернуть полученную ссуду.

Функции кредита следует отличать от его роли. Роль кредита – это результаты его использования на основе выполняемых им функций.[12]

Следующий раздел представленной работы посвящается характеристике деятельности ведущих международных кредитных организаций.

1.2 Содержание деятельности ведущих международных кредитных организаций

В данном параграфе проанализируем деятельность ведущих международных кредитных организаций, в число которых, по мнению автора, входят:

1) Международный валютный фонд (МВФ) (анализ деятельности данной международной кредитной организации будет проводиться в следующих разделах данной курсовой работы);

2) Всемирный банк;

3) Азиатский банк развития (АБР).

Оценка деятельности международной кредитной организации включает рассмотрение сущности организации, целей и задач деятельности, структуры и основных показателей деятельности.

Вся эта информация поможет проанализировать роль исследуемых международных кредитных организаций.

Анализ деятельности Всемирного банка.

Международный Банк Реконструкции и Развития, более известный как Всемирный банк, является одним из крупнейших в мире источников помощи в целях развития. Его основная цель заключается в оказании помощи беднейшим группам населения и беднейшим странам. Всемирный банк помогает развивающимся странам бороться с бедностью и добиваться стабильного, устойчивого и справедливого экономического роста.[13]

Всемирный банк – это специализированное учреждение Организации Объединённых Наций (ООН), созданное в целях международного экономического развития.

Главной целью деятельности Всемирного банка является поддержка всеобъемлющего и устойчивого развития в глобальном масштабе. Всемирный банк также стремится способствовать преодолению экономического разрыва между бедными и богатыми странами, сокращению бедности во всем мире, улучшению качества жизни людей посредством укрепления экономики стран-членов и содействия их устойчивому экономическому росту.[14]

Согласно уставу Всемирного банка его членами могут стать только члены МВФ.

Сферами деятельности Банка являются:[15]

1) предоставление займов, грантов и технической помощи в первую очередь в инфраструктурных отраслях экономики;

2) оказание консультационно-аналитических и трейнинг-услуг;

3) стимулирование притока инвестиций в страну из других международных финансовых источников.

Особое внимание Всемирный банк уделяет следующим стратегическим направлениям[16] (рис. 1.3).

Основные направления деятельности МВФ

Помощь беднейшим странам и нестабильным государствам

Поддержка программ реконструкции и развития в странах со средним уровнем дохода

Распространение знаний, которые помогают людям во всем мире искать решения проблем в области развития

Решение задач, связанных с глобальными общественными благами

Рисунок 1.3 – Стратегические направления текущей деятельности Всемирного банка

Представим международные организации, которые входят в Группу Всемирного банка[17] (табл. 1.1).

Таблица 1.1 – Структура Группы Всемирного банка

|

№ |

Наименование |

Сущность и содержание деятельности |

|

1 |

Международный банк реконструкции и развития (МБРР) |

Основное кредитное учреждение группы. МБРР – самый крупный кредитор проектов развития в развивающихся странах со средним уровнем доходов на душу населения |

|

2 |

Международная ассоциация развития (МАР) |

Ее цель – оказание помощи самым бедным странам. Право на получение займов из МАР имеют страны с ВВП на душу населения не более $835 |

|

3 |

Международная финансовая корпорация (МФК) |

Международный финансовый институт, входящий в структуру Всемирного банка. Цель – обеспечение устойчивого притока частных инвестиций в развивающиеся страны |

|

4 |

Многостороннее агентство по гарантиям инвестиций (МАГИ) |

Автономное международное учреждение, целью которого является содействие направлению прямых иностранных инвестиций в развивающиеся страны, страхование и предоставление гарантий частным инвесторам, а также оказание консультационных и информационных услуг. |

|

5 |

Международный центр по урегулированию инвестиционных споров (МЦУИС) |

Содействует увеличению потоков международных инвестиций путем предоставления услуг по арбитражному разбирательству и урегулированию споров между правительствами и иностранными инвесторами |

Приведём основные показатели деятельности Всемирного банка за 2018 г. (табл. 1.2-1.4).

Таблица 1.2 – 10 стран – крупнейших заемщиков в 2018 г., млн. долл.

|

№ |

МБРР |

МАР |

||

|

Страна |

Объем зарезервированных средств |

Страна |

Объем зарезервированных средств |

|

|

1 |

Бразилия |

2019 |

Индия |

3134 |

|

2 |

Индия |

1975 |

Пакистан |

2218 |

|

3 |

Китай |

1615 |

Бангладеш |

1888 |

|

4 |

Украина |

1382 |

Нигерия |

1698 |

|

5 |

Румыния |

1374 |

Эфиопия |

1624 |

|

6 |

Филиппины |

1279 |

Вьетнам |

1341 |

|

7 |

Марокко |

1096 |

Уганда |

764 |

|

8 |

Индонезия |

1072 |

Танзания |

753 |

|

9 |

Колумбия |

870 |

Кения |

612 |

|

10 |

Тунис |

426 |

Шри-Ланка |

442 |

На основании данных табл. 1.2 можно сделать вывод о том, что суммарный объем по 10 крупнейшим странам-заемщикам в 2018 г. составил следующие величины по организациям-членам Группы Всемирного банка:

а) МБРР – 13108 млн. долл.;

б) МАР – 14474 млн. долл.

Абсолютным лидером по суммарному количеству объема зарезервированных средств является Индия (5109 млн. долл.), находясь в списках сразу МБРР и МАР на 2-ом и 1-ом месте соответственно.

Таблица 1.3 – Количество утвержденных операций в 2018 г., шт.

|

№ |

Регион |

МБРР |

МАР |

|

1 |

Африка |

2 |

139 |

|

2 |

Восточная Азия и Тихоокеанский регион |

20 |

36 |

|

3 |

Европа и Центральная Азия |

30 |

13 |

|

4 |

Латинская Америка и Карибский бассейн |

24 |

17 |

|

5 |

Ближний Восток и Северная Африка |

14 |

7 |

|

6 |

Южная Азия |

5 |

37 |

|

Всего |

95 |

249 |

|

На основании данных табл. 1.3 можно сделать вывод о том, что по количеству утвержденных операций первенство принадлежит:

а) МАР – 249 операций (27,62%) против 95 операций (72,38%) у ММБР (общее количество операций составляет 344 шт.);

б) Африке – 141 операция (удельный вес составляет 40,99%).

Таблица 1.4 – Зарезервированные средства-нетто в активном портфеле, млрд. долл. (2018 г.)

|

№ |

Регион |

МБРР |

МАР |

|

1 |

Африка |

4,2 |

42,5 |

|

2 |

Восточная Азия и Тихоокеанский регион |

22 |

8,6 |

|

3 |

Европа и Центральная Азия |

23,6 |

3 |

|

4 |

Латинская Америка и Карибский бассейн |

26,4 |

2,2 |

|

5 |

Ближний Восток и Северная Африка |

9,4 |

1,3 |

|

6 |

Южная Азия |

12,8 |

27,4 |

|

Всего |

98,4 |

85 |

|

На основании данных табл. 1.4 можно сделать вывод о том, что по количеству зарезервированных средств-нетто в активном портфеле первенство принадлежит:

а) МБРР – 98,4 млрд. долл. (53,65%) протии 85 млрд. долл. (46,35%) у МАР (общая сумма составляет 183,4 млрд. долл.);

б) Африке – 46,7 млрд. долл. (удельный вес в общем объеме составляет 25,46%), что коррелируется с данными табл. 1.3.

Таким образом, можно сделать общий вывод о том, что масштабы деятельности Всемирного банка весьма велики: МБРР осуществляет меньше операций, но объемы кредитования у него значительнее.

Объектом, требующим повышенного внимания со стороны ММБР И МАР является Африка, в силу низкого уровня развития подавляющего количества её государств, которые относятся к странам так называемого «третьего» и «четвёртого»

Анализ деятельности Азиатского банка развития (АБР).

Азиатский банк развития (АБР) является многосторонним финансовым институтом развития, принадлежащим 67 странам:

а) членам из Азии и Тихоокеанского региона и

б) нерегиональным членам.

Его видение – регион, свободный от бедности, а его миссия заключается в том, чтобы помогать своим членам – развивающимся странам в сокращении бедности и улучшении их качества жизни. Около 1,8 миллиарда людей региона – бедные, которые живут на менее чем $2 в день.

АБР является крупным источником финансирования для целей развития в регионе. Его основные инструменты помощи включают диалог в области политики, займы, инвестиции в собственный капитал, гарантии, гранты и техническую помощь.

В структуре банка функционируют два фонда: первый предназначен для традиционного финансирования на коммерческой основе, второй – для долгосрочного кредитования по льготной процентной ставке.[18]

Охарактеризуем основные направления деятельности Азиатского банка развития (рис. 1.4).

Основные направления деятельности АБР

Фондирование компаний, зарегистрированных в странах-участницах

Привлечение инвестиций в Азиатско-Тихоокеанский регион (АТР)

Оказание консультационных услуг

Предоставление грантов и технической поддержки в планировании и осуществлении проектов и программ развития

Помощь в координации социально-экономической политики развивающихся стран-членов

Рисунок 1.4 – Приоритетные направления деятельности Азиатского банка развития (АБР)

Приоритетными отраслями поддержки АБР являются транспорт и связь, промышленность, энергетика, сельское хозяйство, финансовый сектор (преимущественно микрофинансирование).

Вопрос вступления Российской Федерации в состав АБР обсуждается уже достаточно давно. По мнению некоторых экспертов, такой шаг помог бы расширить возможности сотрудничества Российской Федерации с государствами АТЭС.

На сегодняшний день Азиатский банк развития и Российская Федерация продолжают сотрудничество в некоторых аспектах. В частности, Российская Федерация принимает участие в деятельности АБР в качестве наблюдателя.

В соответствии с мнениями экспертов, интеграции Российской Федерации в эту организацию препятствует лишь слабые экономические связи с государствами Азиатского региона.[19]

В табл. 2.6. представлена структура выплат банка по основным компонентам за 2014 г.

Таблица 1.5 – Структура выплат АБР по компонентам в 2018 г., млн. долл.

|

№ |

Показатель |

Значение |

|

1 |

Займы |

5985 |

|

2 |

Гранты |

849 |

|

3 |

Гарантии |

35 |

|

4 |

Вложения в акционерный капитал |

142 |

|

5 |

Техническая поддержка |

156 |

|

6 |

Софинансирование |

6648 |

|

Итого |

13815 |

|

Рассчитаем удельный вес каждой компоненты в общем объеме выплат и результат представим графически (рис. 1.5).

Рисунок 1.5 – Структура выплат АБР по основным компонентам, %

В течение года АБР в рамках шести основных видов деятельности выплатил 13 815 млн. долл., из которых 6648 (48,12%) млн. долларов были направлены на цели софинансирования, а еще $5985 (43,32%) млн. долларов – на кредитование. С этими двумя видами деятельности было связано подавляющее большинство выплат банка, тогда как на финансирование гарантий, инвестиций в акционерный капитал компаний и техническую помощь были выделены весьма ограниченные средства.

Сумма выданных кредитов в 2018 г. составила 53,051 млрд. долл.

Максимальная доля выданных кредитов приходится на Китай (13886 млн. долл.), за ним следуют Индия (12112 млн. долл.) и Индонезии (8577 млн. долл.). Эти цифры являются суммами нетто – и не показывают, какие страны за отчетный период получили основную часть выделенных средств (дело в том, что одни страны выплачивали в счет погашения предыдущих задолженностей больше денег, чем другие).

Также неясно, в какой мере объем выданных кредитов коррелирует с сокращением бедности в странах. Чтобы определить результат, полученный с помощью предыдущих займов, потребуются дальнейшие исследования.

В следующем разделе проведем оценку деятельности Международного валютного фонда.

2 Оценка деятельности Международного валютного фонда

2.1 Характеристика Международного валютного фонда

Приведём краткую характеристику Международного валютного фонда (МВФ).

Международный валютный фонд (далее – МВФ) – организация, созданная ООН для решения следующих задач: развитие сотрудничества государств-участников в вопросах денежной политики, стабилизация валютных курсов, расширение международной торговли, кредитование.

Кроме того, МВФ традиционно занимается консультированием стран-должников, разрабатывает стандарты и собирает мировую экономическую статистику.[20]

Сущность и содержание деятельности международного валютного фонда

МВФ является международной организацией, которая объединяет 184 государства. Фонд был создан для обеспечения международного сотрудничества в денежной сфере и поддержания стабильности валютных курсов; поддержки экономического развития и уровня занятости в странах мира; и обеспечения дополнительными денежными средствами экономики того или иного государства в краткосрочном периоде. С того времени, как МВФ был создан, его цели не претерпели изменений, однако его функции – которые включают наблюдение за состоянием экономики, финансовую и техническую помощь странам – значительно развились для обеспечения изменяющихся целей государств – членов фонда, являющихся субъектами мировой экономики

Рисунок 2.1 – Сущность и содержание деятельности МВФ[21]

Хотя МВФ является специализированным учреждением Организации Объединенных Наций и участвует в работе Экономического и Социального Совета ООН, он действует независимо и имеет:

а) собственный устав;

б) структуру управления;

в) финансы.

Охарактеризуем основные направления деятельности МВФ ( рис. 2.2).

Основные направления деятельности МВФ

Содействует международному сотрудничеству в денежно-кредитной сфере

Способствует стабильности валютных курсов и регулирует нормы и правила в валютной сфере

Содействует созданию многосторонней системы расчетов и устранению валютных ограничений

Помогает своим членам устранять диспропорции платежного баланса за счет временного предоставления финансовых средств

Рисунок 2.2 – Основные направления деятельности МВФ

Основная финансовая роль МВФ состоит в предоставлении краткосрочных кредитов членам, испытывающим трудности с платежным балансом. Члены, заимствующие средства у Фонда, в свою очередь, соглашаются осуществлять политические реформы в целях устранения причин, вызвавших такие затруднения. Размеры заимствований у МВФ ограничиваются пропорционально квотам. Фонд также предоставляет помощь на льготных условиях странам-членам с низким уровнем доходов.

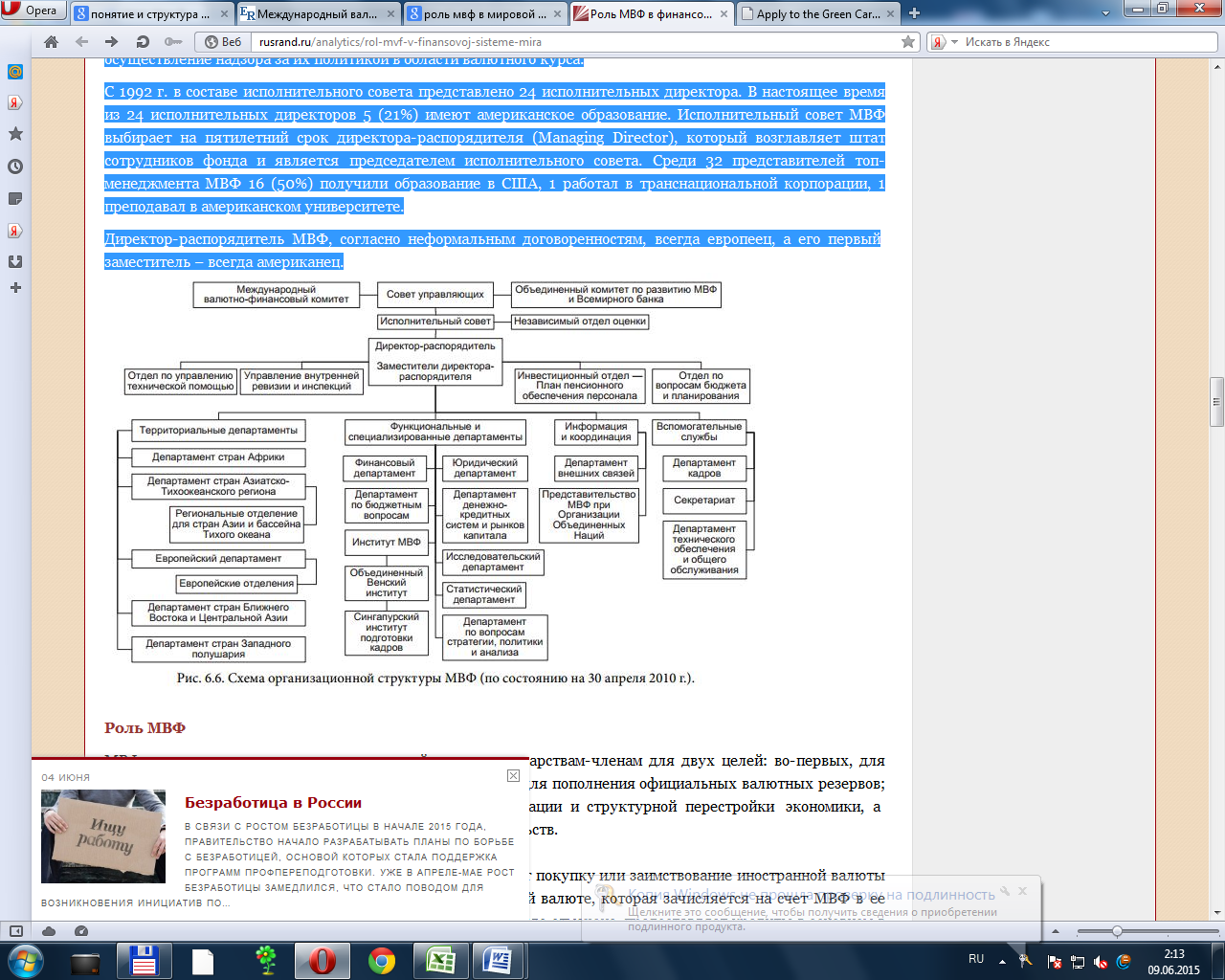

Руководящий орган – Совет управляющих, в котором представлены все страны-члены, – собирается ежегодно. Повседневной работой руководит Исполнительный совет в составе 24 членов. Международный валютно-финансовый комитет, 24 члена которого входят в Совет управляющих, консультирует Совет по вопросам, входящим в его компетенцию.[22]

Структура МВФ приведена на рис. 2.3.

Рисунок 2.1 – Схема организационной структуры МВФ

Представим условия вступления государств в Международный валютный фонд (рис. 2.4).

Условия вступления государств в МВФ

Вступление в МВФ в обязательном порядке требует от страны соблюдения правил, регулирующих ее внешнеэкономические связи. В Статьях соглашения зафиксированы универсальные обязательства государств-членов. Уставные требования МВФ направлены прежде всего на либерализацию внешнеэкономической деятельности, в частности валютно-финансовой сферы. Очевидно, что либерализация внешней экономики развивающихся стран предоставляет огромные преимущества экономически развитым странам, открывая рынки сбыта их более конкурентоспособной продукции. При этом экономика развивающихся стран, нуждающаяся, как правило, в протекционистских мерах, терпит большие убытки, целые отрасли (не связанные с продажей сырья) становятся неэффективными и умирают. Устав требует от государств-членов устранения валютных ограничений, поддержания конвертируемости национальных валют. Статья VIII содержит обязательства государств-членов не вводить без согласия фонда ограничения на осуществление платежей по текущим операциям платежного баланса, а также воздерживаться от участия в дискриминационных валютных соглашениях и не прибегать к практике множественных валютных курсов.

|

Во-первых, можно обратиться к трактовке темы как таковой: в наше время развития новых информационных технологий, глобализации, роста уровня конкуренции, ускорения деловой жизни, развития бизнес-процессов и т.д. повышаются требования и к отдельно взятому человеку. То есть и он должен постоянно совершенствоваться, повышать свой уровень, чтобы соответствовать современным реалиям. К примеру, это непосредственно касается сферы профессиональной деятельности, где также растет уровень конкуренции (естественно, что речь идет не о низкоквалифицированной рабочей силе). Однако нельзя ограничиваться только сферой рабочей деятельности, есть фраза о том, что успешный человек должен быть успешен во всем. Поэтому эффективность деятельности отдельно взятого индивида должна касаться всех сфер его жизнедеятельности, то есть являться следствием ряда внутриличностных установок, внутреннего настроя. Все сферы жизнедеятельности человека взаимосвязаны, к примеру, неудачи в семейной жизни никогда не будут способствовать успеху на работе и т.д. Поэтому человек должен быть «высокооффективен» во всем. И тут можно перейти к Стивену Кови и его книге «Семь навыков высокоэффективных людей». Во-вторых, той репутацией, которая имелась у Стивена Кови в научных (и не только) кругах. Его позиционировали как авторитетного гуру менеджмента, что не означает просто деятеля науки, а характеризует человека как в некоторой мере наставника. Помимо этого он был популярным писателем, гуманистом, оратором, консультировал в области обучения большинство корпораций мира. Уже только по этой причине, значимость содержания его трудов не может быть преувеличена. В-третьих, важность темы представленного эссе очевидна в силу того, что указанный труд Стивена, являющийся наиболее его известным творением (издан в 1990 г.), на протяжении семи лет в перечне наиболее известных книг мира находилась на лидирующих позициях. Её содержание явилось фундаментом развития в личном бизнесе. Таким образом, значимость книги подтверждается практикой и общественным мнением. А это уже говорит о её ценности. Попробуем наиболее полно сформулировать сущность содержания (нацеленность) книги Стивна Кови «Семь навыков высокоэффективных людей» в нескольких постулатах. 1. В данной книге содержится системный подход относительно конкретизации целей индивида в жизни, а также его приоритетов. Естественно, что цели в жизни каждого человека отличаются, а в чем-то вообще индивидуальны. Но именно эта книга дает возможность осознать четко свои потребности, и на основании этого определиться с содержанием личностных целей. 2. Указанная книга иллюстрирует механизм достижения выявленных целей, так как просто определиться с ними – этого мало. 3. И, наконец, указанная книга дает понимание того, каким образом любой человек может быть лучше. Хотелось бы отметить, что в данном случае речь идет о глубинных изменениях в рамках самосовершенствования, а не о, например, банальной смене имиджа, когда человек меняется только внешне. Хотелось бы отметить, что идея самосовершенствования активно используется в сфере сетевого маркетинга, где она грамотно «замешивается» с идеями компании, а также с возможностью максимизации своего дохода. Это, конечно, более однобоко, чем в исследуемой книге, но даже те результаты (и приверженность компании), которые демонстрируют представители компаний указанной сферы, говорит об эффективности использования идеи с сфере бизнеса. Происходит эффект от комплексного применения материального и морального стимулирования. Однако вернемся к книге. Она не является «абсолютным чудодейственным» средством, то есть не предоставляет несложных решений, сопровождаемых мгновенным позитивным эффектом. Для достижения любого положительного результата необходимо длительно и упорно работать. То есть указанная книга не является «Волшебной лампой Алладина», она скорее представляет путеводитель для тех из представителей человечества, который хотят в наивысшей степени реализовать имеющийся у них от природы потенциал То есть недостаточно, быть одаренным от природы, все свои качества надо хотеть развивать, прилагать к этому усилия, а эта книга поможет двигаться в правильном направлении. Таким образом, по мнению автора представленного эссе, указанную книгу нельзя воспринимать просто как книгу по менеджменту. Это скорее книга о философии саморазвития. Причем саморазвития всестороннего. То есть она не относится, как многие исследования, к сфере развития себя, к примеру, в области профессиональной деятельности, в области навыков делового общения, управленческого труда и т.д. Она о том, как изменить не следствия, а причину, то есть меняться в лучшую сторону внутренне. И если это получится, то человек становится реально «высокоэффективным», то есть у него будет получаться практически все независимо от сферы его жизнедеятельности. Начать данное эссе хотелось бы с того, что отечественная наука управления в её современном понимании (менеджмент) характеризуется гораздо меньшим периодом своего развития по сравнению с рядом развитых и развивающихся стран. Поэтому, несмотря на то, что её развитие насчитывает в Российской Федерации более четверти века и написано огромное количество трудов данной области различными исследователями, необходимо дальнейшее изучение зарубежных исследований в области менеджмента, а также адаптация их к российским реалиям. Это объективно необходимо, так как в силу специфики управления в России даже выделена отдельная модель управления – российская модель менеджмента. Говоря о книге «Основы менеджмента» (М. Мескон, М. Альберт, Ф. Хедоури) стоит отметить, что данный труд в силу его содержательности и объема можно, пожалуй, назвать «Библией менеджмента». Она является одним из наиболее популярных учебных пособий в сфере менеджмента, которое пользуется признательность читателей, а потому широко применяется в мире. В этом учебном пособии содержательно и максимально понятным языком приведены основы менеджмента в качестве науки, охарактеризованные его главнее принципы и концепции. Особенностью учебного пособия является то, что оно не является трудом чисто теоретической направленности. В нем также освещены и практические стороны управления, принимая во внимание специфику развития управленческой деятельности на современном этапе. Отдельно уделено внимание ситуативной направленности менеджмента, что особо значимо, принимая во внимание непрерывное изменение внешней среды организации. За счет рациональной структуры книги и присущего ей простого доступного стиля изложения, она представляет интерес и может быть полезна для студентов и преподавателей, простых обывателей и представителей сферы управления. Говоря конкретно о функциях управления, следует сказать, что это одно из центральных понятий менеджмента, описанное в том или ином виде практически в любой книге по менеджменту. Их перечень может незначительно различаться по количеству и формулировке функций, но в целом его содержание совпадает. Функции управления, в том числе детально описаны в рамках указанного учебного пособия, причем их набор и формулировка являются одними из самых оптимальных, как и многое в этой книге по сравнению с трудами иных исследователей в области менеджмента. В соответствии с книгой выделяются следующие функции управления: а) стратегическое планирование; б) планирование реализации стратегии; в) организация взаимодействия и полномочия; г) построение организаций; д) мотивация; е) контроль. Охарактеризуем кратко содержание каждой из функций управления. 1. Под стратегическим планированием понимается перечень действий, а также решений, реализуемых руководством для формирования особенных стратегий, назначение которых заключается в достижении организацией её целей. 2. Стратегическое планирование обретает смысл в случае своей реализации. То есть важно не только наметить желаемые цели организации, но и конкретизировать набор методов, с помощью которых эти цели будут достигнуты. 3. Говоря о делегировании полномочий, следует отметить, что оно позиционируется в качестве главного процесса, с помощью которого представитель управленческого звена формирует отношения формального характера между сотрудниками организации. Причем, чем больше размер организации, тем больше роль процесса делегирования полномочий. 4. Построение организации является одним из важнейших моментов относительно функций управления, так как представителям управленческого звена важно подобрать такую организационную структуру, которая бы соответствовала имеющимся целям и задачам организации. В сущности, рационально подобранная организационная структура является одним из основных факторов эффективности деятельности организации в перспективе. А в её изменении кроются резервы роста эффективности по мере развития организации: в силу того, что постоянно меняется внешняя среда организации, то и сама она должна непрерывно меняться в целях в целях адаптации к указанным изменениям. 5. Мотивация также является одним из важнейших моментов в деятельности организации. В рамках современной парадигмы управления персоналом человеческий ресурс позиционируется в качестве важнейшего ресурса организации, так как именно в использовании его потенциала кроются скрытые возможности роста эффективности деятельности. Многие исследователи позиционируют его как источник стратегических конкурентных преимуществ. А потому особенно важно грамотно мотивировать сотрудников. И все большее значение тут приобретает моральное стимулирование сотрудников, оттесняя на задний план методы материального стимулирования. 6. Важность контроля просто невозможно переоценить, так как именно данная функция управления дает возможность понять, насколько именно достигнутый результат соответствует поставленным целям и затраченным ресурсам. Иными словами, функция контроля дает возможность оценить эффективность предпринятых действий, а также выявить проблемные моменты в целях их корректировки. В заключение данного эссе хотелось бы сказать, что охарактеризовав все функции управления, приведенные в книге «Основы менеджмента» (М. Мескон, М. Альберт, Ф. Хедоури), надо отметить тот факт, что их классификация весьма обширна, конкретизирована (в ряде источников они даются в общем виде и более коротко: «планирование, организация, мотивация и контроль»). А главное – эти функции приведены в смысловом порядке и настолько детально описаны, что сразу можно ощутить взаимосвязь между ними, а также важность каждой отдельной из них. Сразу хотелось бы отметить тот факт, что в большинстве стран мира в настоящее время функционирует рыночная система хозяйствования. Общеизвестным фактом является то, что ей присуща конкуренция, которую А. Смит называл «невидимой рукой рынка». Этим он подразумевал, что именно при наличии рыночной конкуренции любой стремиться реализовать намеченные цели, однако осуществить свое желание он имеет возможность только лишь посредством удовлетворения чужих потребностей. А результатом этого как раз и является процессы роста и совершенствования социума в целом. В зависимости от отрасли народного хозяйства уровень конкуренции изменяется, позволяя говорить о существовании различных рыночных структур. Государство, конечно, старается бороться с тенденциями монополизации той или иной отрасли народного хозяйства посредством антимонопольного регулирования (создание и совершенствование антимонопольного законодательства и т.д.), но всё же каждая рыночная структуры может существовать в той или иной отрасли в силу ряда обстоятельств (например, те же естественные монополии). Говоря о рыночной экономике, следует отметить, что для неё более всего присуща модель совершенной конкуренции. Естественно, что в чистом виде её быть не может, это абстрактная модель, но имеются приближенные к ней варианты. Данная модель подразумевает, что товар (однородная продукция) производится значительным количеством производителей, поэтому их рыночная доля невелика, а, следовательно, он не могу влиять на цену товара, в сущности, являясь ценополучателем. И представляется необходимым сказать, что важность тематики представленного эссе особенно высока, если говорить о Российской Федерации в частности. В условиях командной (планово-административной) экономики всё было в государственной собственности, конкуренции, как таковой не было, а потому и не могло идти речи о какой-либо конкурентоспособности. Переход же на «рельсы» рыночной экономики, обусловил появление частной собственности, и, как следствие, появление огромного количества коммерческих организаций в процессе развития предпринимательской среды. И в настоящее время, когда и отечественный производитель «встал на ноги», и производственная и непроизводственная сферы в стране непрерывно развиваются, а конкуренция в их границах усиливается, понятие конкурентоспособности организации и поиск путей её повышения выходит на первый план. Указанная тематика неизменно будет важна для исследования и проведения дискуссий, так как наличие такого явления как конкуренция позиционируется в качестве, как уже было помянуто ранее, характерной черты рыночной экономики. Она представляет неотделимую часть рыночной системы хозяйствования по причине того, что посредством её организации осуществляют взаимодействие. Именно благодаря конкуренции товары и услуги реализуют процессы развития и совершенствования. А потому она представляет один из ключевых факторов успеха. Рыночная конкуренция позиционируется как соперничество либо борьба среди нескольких субъектов хозяйствования, направленное на достижение аналогичных целей. Также под рыночной конкуренцией понимается борьба организаций за конечную величину платежеспособного спроса потенциальных потребителей, осуществляющаяся ими на подконтрольных им рыночных сегментах. Именно она позиционируется в качестве инструмента рыночного равновесия, так как посредством конкурентной борьбы между организациями устанавливается рыночное равновесие, при котором спрос на товар равен его предложению. Ситуация, конечно, опять же абстрактная, как и модель совершенной конкуренции, но в целом отражающая роль конкуренции как таковой. В свете всего вышеизложенного особенно важным является определение конкурентов организации. Типология конкурентов может осуществляться по разнообразным критериям, однако в рамках представленного эссе особенно интересной представляется классификация прямых потенциальных организации. Именно они оказывают наибольшее влияние на деятельность организации, а потому, к примеру, в рамках проводимых маркетинговых исследований изучение именно их деятельности представляет наибольшую ценность. Они дифференцируются на 4 группы. Обозначим каждую из них и приведем её характеристику. Организации, функционирующие вне рынка, но имеющие возможность легко туда зайти. Для них причиной заинтересованности входа на рынок может позиционироваться желание реализовать диверсификацию своей работы, что, с вою очередь, повысить уровень сохранности их активов. Организации, для которых проникновение на рынок будет сопровождаться значительным синергетическим эффектом. Данный эффект будет достигнут посредством достижения экономии на постоянных издержках. Организации, для которых проникновение на рынок будет позиционироваться в качестве закономерного продолжения их стратегии. Стимулом для входа является увеличение рынка посредством использования новых видов распределения и т.д. Клиенты либо поставщики, имеющие возможность реализовать поступательную либо обратную интеграцию. Главным стимулом тут является желание накопления большего объема прибыли, которая «распылена» между участниками технологической цепочки. Таким образом, в заключение представленного эссе можно сделать общий вывод о том, что конкуренция является одной из важнейших и неотъемлемых черт рыночной экономики, обеспечивая равновесие на рынке. Равновесное состояние же тем ближе к идеалу, чем больше конкурентов в отрасли и шире их типология. И если для организации, стремящейся максимизировать прибыль, это является сложностью, то для потребителя от этого лишь польза. Во-первых, она обусловлена той огромной ролью, которую играет маркетинг на современном этапе развития социума. Причем, надо заметить, его важность только возрастает. Современное общество по праву именуется «обществом потребления», и именно маркетинг ставит в «центр» удовлетворение потенциальных потребностей покупателя. Условия функционирования и специфика рыночной экономики не позволяют, как в плановой экономике, произвести что-либо, что потребитель будет покупать просто за неимением выбора. Наличие конкуренции, а значит возможности широкого выбора из перечня товаров и услуг, обуславливает необходимость производить то, что востребовано и будет покупаться более эффективно, чем у конкурентов. Не стоит забывать и о такой составляющей маркетинга как продвижение товара: сейчас недостаточно просто произвести что-либо нужное и качественное, надо ещё и грамотно донести информацию о продукту до потребителя, мотивируя его к покупке. Из двух организаций, производящих аналогичную продукцию, всегда эффективнее будет функционировать та, где выше уровень маркетинга. Ну, а если организация вообще не уделяет внимания маркетинговой компоненте, то её неизменно обойдут конкуренты. Во-вторых, объективно важным является всё то, что связано со словом «стратегия», то есть в широком смысле слова «стратегическое управление», включающее стратегическое планирование, стратегический анализ, стратегический контроль и т.д. Своевременное выявление стратегических проблем в деятельности организации с последующей разработкой рекомендаций по их устранению, необходимо для предотвращения возникновения потенциальных кризисов в её деятельности. Следует акцентировать внимание и на том, что проблемы такого масштаба, не выявленные вовремя, могут привести к самым серьёзным последствиям вплоть до прекращения деятельности. По этой причине необходимо регулярно проводить стратегический анализ различных аспектов деятельности организации, используя для этого инструментарий стратегического менеджмента. И выявляя подобные проблемы, при их наличии устранять их на самых ранних стадиях возникновения. В соответствии с тематикой представленного эссе первым шагом хотелось бы рассмотреть сущность понятия стратегии как такового. В сущности, стратегия представляет перечень правил для принятия решений, которыми организация руководствуется в деятельности. В её состав входят общие принципы, на основе которых представители управленческого звена организации могут принимать взаимосвязанные решения, имеющие целью обеспечить координированное и упорядоченное достижение целей в долгосрочной перспективе. Под стратегией организации понимается вся совокупность её основных целей, а также путей их достижения. Поэтому разработка стратегии деятельности организации подразумевает конкретизацию приоритетных направлений её деятельности. Важность же именно товарной стратегии маркетинга вообще сложно переоценить, так как именно товар («product») позиционируется в качестве центрального элемента комплекса маркетинга (концепция «4Р»). Под товарной стратегией понимаются конкретные направления товарной политики организации, содействующие стабильным продажам, а также получению стабильного объема прибыли на протяжении всего жизненного цикла товара. Она включает мероприятия, нацеленные на рационализацию ассортимента товара, что имеет целью эффективное функционирование организации в рамках рынка. Перейдем непосредственно к рассмотрению содержания товарных стратегий маркетинга. Выделяют 3 вида товарных стратегий маркетинга, в число которых входит: а) инновация товара; б) вариация товара; в) элиминация товара. Инновации могут быть представлены разными формами: непосредственно новыми товарами, методами их выпуска и продаж. Также сюда можно отнести нововведения в разных областях деятельности организации (управление персоналом, маркетинг, финансы и т.п.). Стратегия инновации может выступать как в форме дифференциация, так и в форме диверсификации (вертикальной, горизонтальной, конгломератной). Под вариацией товара понимается увеличение уровня полезности потребительского эффекта от применения имеющегося товара определенной принадлежности. Польза использования указанной стратегии для производителя заключается в том, что он получает возможность создавать наиболее рациональную пропорцию между издержками, результативностью применения товара и потребительским поведением. Предмет вариации товара может быть представлен разными его элементами: свойства (технологические, эстетические и др.), атрибутика на рынке, сопутствующие услуги. Обобщая можно сказать, что вариация товара представляет осмысленное внесение изменений в ряд его параметров, а не глубинное изменение имеющейся программы производства. Элиминация товара подразумевает непрерывный процесс контроля и осуществления регуляции программы производства организации в целях выявления продукции, которая сомнительна с позиции рыночной привлекательности в перспективе, а потому должна быть переаттестована. Среди причин использования указанной стратегии можно выделить устаревание товара, перемены во вкусах и предпочтениях потенциального покупателя, усиление рыночной конкуренции. Реализация данной стратегии не подразумевает уход с рынка либо прекращение производства. Она применяется в целях предотвращения величины сбыта, и снижения объемов прибыли. В рамках указанной стратегии могут быть выделены следующие направления действий: обнаружение устаревающих товаров, формирование ряда мероприятий для предотвращения спада либо исключение товара из ассортимента и реализация деятельности с оставшейся его частью. В заключение можно отметить, что каждая из изученных стратегий имеет свои плюсы и минусы, также они могут комбинироваться для достижения Во-первых, можно обратиться к трактовке темы как таковой: в наше время развития новых информационных технологий, глобализации, роста уровня конкуренции, ускорения деловой жизни, развития бизнес-процессов и т.д. повышаются требования и к отдельно взятому человеку. То есть и он должен постоянно совершенствоваться, повышать свой уровень, чтобы соответствовать современным реалиям. К примеру, это непосредственно касается сферы профессиональной деятельности, где также растет уровень конкуренции (естественно, что речь идет не о низкоквалифицированной рабочей силе). Однако нельзя ограничиваться только сферой рабочей деятельности, есть фраза о том, что успешный человек должен быть успешен во всем. Поэтому эффективность деятельности отдельно взятого индивида должна касаться всех сфер его жизнедеятельности, то есть являться следствием ряда внутриличностных установок, внутреннего настроя. Все сферы жизнедеятельности человека взаимосвязаны, к примеру, неудачи в семейной жизни никогда не будут способствовать успеху на работе и т.д. Поэтому человек должен быть «высокооффективен» во всем. И тут можно перейти к Стивену Кови и его книге «Семь навыков высокоэффективных людей». Во-вторых, той репутацией, которая имелась у Стивена Кови в научных (и не только) кругах. Его позиционировали как авторитетного гуру менеджмента, что не означает просто деятеля науки, а характеризует человека как в некоторой мере наставника. Помимо этого он был популярным писателем, гуманистом, оратором, консультировал в области обучения большинство корпораций мира. Уже только по этой причине, значимость содержания его трудов не может быть преувеличена. В-третьих, важность темы представленного эссе очевидна в силу того, что указанный труд Стивена, являющийся наиболее его известным творением (издан в 1990 г.), на протяжении семи лет в перечне наиболее известных книг мира находилась на лидирующих позициях. Её содержание явилось фундаментом развития в личном бизнесе. Таким образом, значимость книги подтверждается практикой и общественным мнением. А это уже говорит о её ценности. Попробуем наиболее полно сформулировать сущность содержания (нацеленность) книги Стивна Кови «Семь навыков высокоэффективных людей» в нескольких постулатах. 1. В данной книге содержится системный подход относительно конкретизации целей индивида в жизни, а также его приоритетов. Естественно, что цели в жизни каждого человека отличаются, а в чем-то вообще индивидуальны. Но именно эта книга дает возможность осознать четко свои потребности, и на основании этого определиться с содержанием личностных целей. 2. Указанная книга иллюстрирует механизм достижения выявленных целей, так как просто определиться с ними – этого мало. 3. И, наконец, указанная книга дает понимание того, каким образом любой человек может быть лучше. Хотелось бы отметить, что в данном случае речь идет о глубинных изменениях в рамках самосовершенствования, а не о, например, банальной смене имиджа, когда человек меняется только внешне. Хотелось бы отметить, что идея самосовершенствования активно используется в сфере сетевого маркетинга, где она грамотно «замешивается» с идеями компании, а также с возможностью максимизации своего дохода. Это, конечно, более однобоко, чем в исследуемой книге, но даже те результаты (и приверженность компании), которые демонстрируют представители компаний указанной сферы, говорит об эффективности использования идеи с сфере бизнеса. Происходит эффект от комплексного применения материального и морального стимулирования. Однако вернемся к книге. Она не является «абсолютным чудодейственным» средством, то есть не предоставляет несложных решений, сопровождаемых мгновенным позитивным эффектом. Для достижения любого положительного результата необходимо длительно и упорно работать. То есть указанная книга не является «Волшебной лампой Алладина», она скорее представляет путеводитель для тех из представителей человечества, который хотят в наивысшей степени реализовать имеющийся у них от природы потенциал То есть недостаточно, быть одаренным от природы, все свои качества надо хотеть развивать, прилагать к этому усилия, а эта книга поможет двигаться в правильном направлении. Таким образом, по мнению автора представленного эссе, указанную книгу нельзя воспринимать просто как книгу по менеджменту. Это скорее книга о философии саморазвития. Причем саморазвития всестороннего. То есть она не относится, как многие исследования, к сфере развития себя, к примеру, в области профессиональной деятельности, в области навыков делового общения, управленческого труда и т.д. Она о том, как изменить не следствия, а причину, то есть меняться в лучшую сторону внутренне. И если это получится, то человек становится реально «высокоэффективным», то есть у него будет получаться практически все независимо от сферы его жизнедеятельности. Начать данное эссе хотелось бы с того, что отечественная наука управления в её современном понимании (менеджмент) характеризуется гораздо меньшим периодом своего развития по сравнению с рядом развитых и развивающихся стран. Поэтому, несмотря на то, что её развитие насчитывает в Российской Федерации более четверти века и написано огромное количество трудов данной области различными исследователями, необходимо дальнейшее изучение зарубежных исследований в области менеджмента, а также адаптация их к российским реалиям. Это объективно необходимо, так как в силу специфики управления в России даже выделена отдельная модель управления – российская модель менеджмента. Говоря о книге «Основы менеджмента» (М. Мескон, М. Альберт, Ф. Хедоури) стоит отметить, что данный труд в силу его содержательности и объема можно, пожалуй, назвать «Библией менеджмента». Она является одним из наиболее популярных учебных пособий в сфере менеджмента, которое пользуется признательность читателей, а потому широко применяется в мире. В этом учебном пособии содержательно и максимально понятным языком приведены основы менеджмента в качестве науки, охарактеризованные его главнее принципы и концепции. Особенностью учебного пособия является то, что оно не является трудом чисто теоретической направленности. В нем также освещены и практические стороны управления, принимая во внимание специфику развития управленческой деятельности на современном этапе. Отдельно уделено внимание ситуативной направленности менеджмента, что особо значимо, принимая во внимание непрерывное изменение внешней среды организации. За счет рациональной структуры книги и присущего ей простого доступного стиля изложения, она представляет интерес и может быть полезна для студентов и преподавателей, простых обывателей и представителей сферы управления. Говоря конкретно о функциях управления, следует сказать, что это одно из центральных понятий менеджмента, описанное в том или ином виде практически в любой книге по менеджменту. Их перечень может незначительно различаться по количеству и формулировке функций, но в целом его содержание совпадает. Функции управления, в том числе детально описаны в рамках указанного учебного пособия, причем их набор и формулировка являются одними из самых оптимальных, как и многое в этой книге по сравнению с трудами иных исследователей в области менеджмента. В соответствии с книгой выделяются следующие функции управления: а) стратегическое планирование; б) планирование реализации стратегии; в) организация взаимодействия и полномочия; г) построение организаций; д) мотивация; е) контроль. Охарактеризуем кратко содержание каждой из функций управления. 1. Под стратегическим планированием понимается перечень действий, а также решений, реализуемых руководством для формирования особенных стратегий, назначение которых заключается в достижении организацией её целей. 2. Стратегическое планирование обретает смысл в случае своей реализации. То есть важно не только наметить желаемые цели организации, но и конкретизировать набор методов, с помощью которых эти цели будут достигнуты. 3. Говоря о делегировании полномочий, следует отметить, что оно позиционируется в качестве главного процесса, с помощью которого представитель управленческого звена формирует отношения формального характера между сотрудниками организации. Причем, чем больше размер организации, тем больше роль процесса делегирования полномочий. 4. Построение организации является одним из важнейших моментов относительно функций управления, так как представителям управленческого звена важно подобрать такую организационную структуру, которая бы соответствовала имеющимся целям и задачам организации. В сущности, рационально подобранная организационная структура является одним из основных факторов эффективности деятельности организации в перспективе. А в её изменении кроются резервы роста эффективности по мере развития организации: в силу того, что постоянно меняется внешняя среда организации, то и сама она должна непрерывно меняться в целях в целях адаптации к указанным изменениям. 5. Мотивация также является одним из важнейших моментов в деятельности организации. В рамках современной парадигмы управления персоналом человеческий ресурс позиционируется в качестве важнейшего ресурса организации, так как именно в использовании его потенциала кроются скрытые возможности роста эффективности деятельности. Многие исследователи позиционируют его как источник стратегических конкурентных преимуществ. А потому особенно важно грамотно мотивировать сотрудников. И все большее значение тут приобретает моральное стимулирование сотрудников, оттесняя на задний план методы материального стимулирования. 6. Важность контроля просто невозможно переоценить, так как именно данная функция управления дает возможность понять, насколько именно достигнутый результат соответствует поставленным целям и затраченным ресурсам. Иными словами, функция контроля дает возможность оценить эффективность предпринятых действий, а также выявить проблемные моменты в целях их корректировки. В заключение данного эссе хотелось бы сказать, что охарактеризовав все функции управления, приведенные в книге «Основы менеджмента» (М. Мескон, М. Альберт, Ф. Хедоури), надо отметить тот факт, что их классификация весьма обширна, конкретизирована (в ряде источников они даются в общем виде и более коротко: «планирование, организация, мотивация и контроль»). А главное – эти функции приведены в смысловом порядке и настолько детально описаны, что сразу можно ощутить взаимосвязь между ними, а также важность каждой отдельной из них. Сразу хотелось бы отметить тот факт, что в большинстве стран мира в настоящее время функционирует рыночная система хозяйствования. Общеизвестным фактом является то, что ей присуща конкуренция, которую А. Смит называл «невидимой рукой рынка». Этим он подразумевал, что именно при наличии рыночной конкуренции любой стремиться реализовать намеченные цели, однако осуществить свое желание он имеет возможность только лишь посредством удовлетворения чужих потребностей. А результатом этого как раз и является процессы роста и совершенствования социума в целом. В зависимости от отрасли народного хозяйства уровень конкуренции изменяется, позволяя говорить о существовании различных рыночных структур. Государство, конечно, старается бороться с тенденциями монополизации той или иной отрасли народного хозяйства посредством антимонопольного регулирования (создание и совершенствование антимонопольного законодательства и т.д.), но всё же каждая рыночная структуры может существовать в той или иной отрасли в силу ряда обстоятельств (например, те же естественные монополии). Говоря о рыночной экономике, следует отметить, что для неё более всего присуща модель совершенной конкуренции. Естественно, что в чистом виде её быть не может, это абстрактная модель, но имеются приближенные к ней варианты. Данная модель подразумевает, что товар (однородная продукция) производится значительным количеством производителей, поэтому их рыночная доля невелика, а, следовательно, он не могу влиять на цену товара, в сущности, являясь ценополучателем. И представляется необходимым сказать, что важность тематики представленного эссе особенно высока, если говорить о Российской Федерации в частности. В условиях командной (планово-административной) экономики всё было в государственной собственности, конкуренции, как таковой не было, а потому и не могло идти речи о какой-либо конкурентоспособности. Переход же на «рельсы» рыночной экономики, обусловил появление частной собственности, и, как следствие, появление огромного количества коммерческих организаций в процессе развития предпринимательской среды. И в настоящее время, когда и отечественный производитель «встал на ноги», и производственная и непроизводственная сферы в стране непрерывно развиваются, а конкуренция в их границах усиливается, понятие конкурентоспособности организации и поиск путей её повышения выходит на первый план. Указанная тематика неизменно будет важна для исследования и проведения дискуссий, так как наличие такого явления как конкуренция позиционируется в качестве, как уже было помянуто ранее, характерной черты рыночной экономики. Она представляет неотделимую часть рыночной системы хозяйствования по причине того, что посредством её организации осуществляют взаимодействие. Именно благодаря конкуренции товары и услуги реализуют процессы развития и совершенствования. А потому она представляет один из ключевых факторов успеха. Рыночная конкуренция позиционируется как соперничество либо борьба среди нескольких субъектов хозяйствования, направленное на достижение аналогичных целей. Также под рыночной конкуренцией понимается борьба организаций за конечную величину платежеспособного спроса потенциальных потребителей, осуществляющаяся ими на подконтрольных им рыночных сегментах. Именно она позиционируется в качестве инструмента рыночного равновесия, так как посредством конкурентной борьбы между организациями устанавливается рыночное равновесие, при котором спрос на товар равен его предложению. Ситуация, конечно, опять же абстрактная, как и модель совершенной конкуренции, но в целом отражающая роль конкуренции как таковой. В свете всего вышеизложенного особенно важным является определение конкурентов организации. Типология конкурентов может осуществляться по разнообразным критериям, однако в рамках представленного эссе особенно интересной представляется классификация прямых потенциальных организации. Именно они оказывают наибольшее влияние на деятельность организации, а потому, к примеру, в рамках проводимых маркетинговых исследований изучение именно их деятельности представляет наибольшую ценность. Они дифференцируются на 4 группы. Обозначим каждую из них и приведем её характеристику. Организации, функционирующие вне рынка, но имеющие возможность легко туда зайти. Для них причиной заинтересованности входа на рынок может позиционироваться желание реализовать диверсификацию своей работы, что, с вою очередь, повысить уровень сохранности их активов. Организации, для которых проникновение на рынок будет сопровождаться значительным синергетическим эффектом. Данный эффект будет достигнут посредством достижения экономии на постоянных издержках. Организации, для которых проникновение на рынок будет позиционироваться в качестве закономерного продолжения их стратегии. Стимулом для входа является увеличение рынка посредством использования новых видов распределения и т.д. Клиенты либо поставщики, имеющие возможность реализовать поступательную либо обратную интеграцию. Главным стимулом тут является желание накопления большего объема прибыли, которая «распылена» между участниками технологической цепочки. Таким образом, в заключение представленного эссе можно сделать общий вывод о том, что конкуренция является одной из важнейших и неотъемлемых черт рыночной экономики, обеспечивая равновесие на рынке. Равновесное состояние же тем ближе к идеалу, чем больше конкурентов в отрасли и шире их типология. И если для организации, стремящейся максимизировать прибыль, это является сложностью, то для потребителя от этого лишь польза. Во-первых, она обусловлена той огромной ролью, которую играет маркетинг на современном этапе развития социума. Причем, надо заметить, его важность только возрастает. Современное общество по праву именуется «обществом потребления», и именно маркетинг ставит в «центр» удовлетворение потенциальных потребностей покупателя. Условия функционирования и специфика рыночной экономики не позволяют, как в плановой экономике, произвести что-либо, что потребитель будет покупать просто за неимением выбора. Наличие конкуренции, а значит возможности широкого выбора из перечня товаров и услуг, обуславливает необходимость производить то, что востребовано и будет покупаться более эффективно, чем у конкурентов. Не стоит забывать и о такой составляющей маркетинга как продвижение товара: сейчас недостаточно просто произвести что-либо нужное и качественное, надо ещё и грамотно донести информацию о продукту до потребителя, мотивируя его к покупке. Из двух организаций, производящих аналогичную продукцию, всегда эффективнее будет функционировать та, где выше уровень маркетинга. Ну, а если организация вообще не уделяет внимания маркетинговой компоненте, то её неизменно обойдут конкуренты. Во-вторых, объективно важным является всё то, что связано со словом «стратегия», то есть в широком смысле слова «стратегическое управление», включающее стратегическое планирование, стратегический анализ, стратегический контроль и т.д. Своевременное выявление стратегических проблем в деятельности организации с последующей разработкой рекомендаций по их устранению, необходимо для предотвращения возникновения потенциальных кризисов в её деятельности. Следует акцентировать внимание и на том, что проблемы такого масштаба, не выявленные вовремя, могут привести к самым серьёзным последствиям вплоть до прекращения деятельности. По этой причине необходимо регулярно проводить стратегический анализ различных аспектов деятельности организации, используя для этого инструментарий стратегического менеджмента. И выявляя подобные проблемы, при их наличии устранять их на самых ранних стадиях возникновения. В соответствии с тематикой представленного эссе первым шагом хотелось бы рассмотреть сущность понятия стратегии как такового. В сущности, стратегия представляет перечень правил для принятия решений, которыми организация руководствуется в деятельности. В её состав входят общие принципы, на основе которых представители управленческого звена организации могут принимать взаимосвязанные решения, имеющие целью обеспечить координированное и упорядоченное достижение целей в долгосрочной перспективе. Под стратегией организации понимается вся совокупность её основных целей, а также путей их достижения. Поэтому разработка стратегии деятельности организации подразумевает конкретизацию приоритетных направлений её деятельности. Важность же именно товарной стратегии маркетинга вообще сложно переоценить, так как именно товар («product») позиционируется в качестве центрального элемента комплекса маркетинга (концепция «4Р»). Под товарной стратегией понимаются конкретные направления товарной политики организации, содействующие стабильным продажам, а также получению стабильного объема прибыли на протяжении всего жизненного цикла товара. Она включает мероприятия, нацеленные на рационализацию ассортимента товара, что имеет целью эффективное функционирование организации в рамках рынка. Перейдем непосредственно к рассмотрению содержания товарных стратегий маркетинга. Выделяют 3 вида товарных стратегий маркетинга, в число которых входит: а) инновация товара; б) вариация товара; в) элиминация товара. Инновации могут быть представлены разными формами: непосредственно новыми товарами, методами их выпуска и продаж. Также сюда можно отнести нововведения в разных областях деятельности организации (управление персоналом, маркетинг, финансы и т.п.). Стратегия инновации может выступать как в форме дифференциация, так и в форме диверсификации (вертикальной, горизонтальной, конгломератной). Под вариацией товара понимается увеличение уровня полезности потребительского эффекта от применения имеющегося товара определенной принадлежности. Польза использования указанной стратегии для производителя заключается в том, что он получает возможность создавать наиболее рациональную пропорцию между издержками, результативностью применения товара и потребительским поведением. Предмет вариации товара может быть представлен разными его элементами: свойства (технологические, эстетические и др.), атрибутика на рынке, сопутствующие услуги. Обобщая можно сказать, что вариация товара представляет осмысленное внесение изменений в ряд его параметров, а не глубинное изменение имеющейся программы производства. Элиминация товара подразумевает непрерывный процесс контроля и осуществления регуляции программы производства организации в целях выявления продукции, которая сомнительна с позиции рыночной привлекательности в перспективе, а потому должна быть переаттестована. Среди причин использования указанной стратегии можно выделить устаревание товара, перемены во вкусах и предпочтениях потенциального покупателя, усиление рыночной конкуренции. Реализация данной стратегии не подразумевает уход с рынка либо прекращение производства. Она применяется в целях предотвращения величины сбыта, и снижения объемов прибыли. В рамках указанной стратегии могут быть выделены следующие направления действий: обнаружение устаревающих товаров, формирование ряда мероприятий для предотвращения спада либо исключение товара из ассортимента и реализация деятельности с оставшейся его частью. В заключение можно отметить, что каждая из изученных стратегий имеет свои плюсы и минусы, также они могут комбинироваться для достижения |

Рисунок 2.4 – Условия вступления государств в МВФ

Представим цели МВФ (рис. 2.5).

Основные цели МВФ

Обеспечивать международное сотрудничество в денежной сфере через сеть постоянных институтов, которые консультируют и принимают участие в решении многих финансовых проблем

Содействовать развитию и сбалансированному росту международной торговли, и вносить вклад в продвижение и сохранение высокого уровня занятости и реальных доходов и развивать продуктивные силы во всех странах – членах фонда, как первичные объекты экономической политики

Обеспечивать стабильность валютных курсов, сохранять правильные обменные соглашения между участниками и избегать различных дискриминаций в этой сфере

Помогать построению многосторонней системы платежей в отношении текущих транзакций между странами – членами фонда и для снятия ограничений на обмен валют, которые препятствуют росту международной торговли

Обеспечивать поддержку государств – членов фонда, предоставляя средства фонда для решения временных проблем в экономике

В соответствии с перечисленным выше, сокращать продолжительность и уменьшать степень неуравновешенности международных балансов счетов своих членов

Рисунок 2.5 – Основные цели МВФ[23]

На основании данных рис. 2.5 можно сказать, что основные цели МВФ в полной мере характеризуют содержание и основные направления его деятельности в рамках мировой экономической системы.

В заключение данного параграфа можно сделать общий вывод о том, что МВФ по праву считается одной из самых важных (если не самой важной) международных кредитных организаций.

В следующем параграфе данной работы проведем анализ деятельности МВФ на современном этапе его развития.

2.2 Анализ кредитования Международного валютного фонда

Первым шагом в рамках данного параграфа хотелось провести небольшой ретроспективный анализ деятельности МВФ относительно кредитования государств СНГ.

Акцент будет сделан на Российской Федерации и Украины как раз на момент нагнетания политической напряженности между этими государствами и началом санкционного давления на Российскую Федерацию со стороны США, стран Евросоюза и ряда иных зарубежных государств в связи с событиями в Украине.

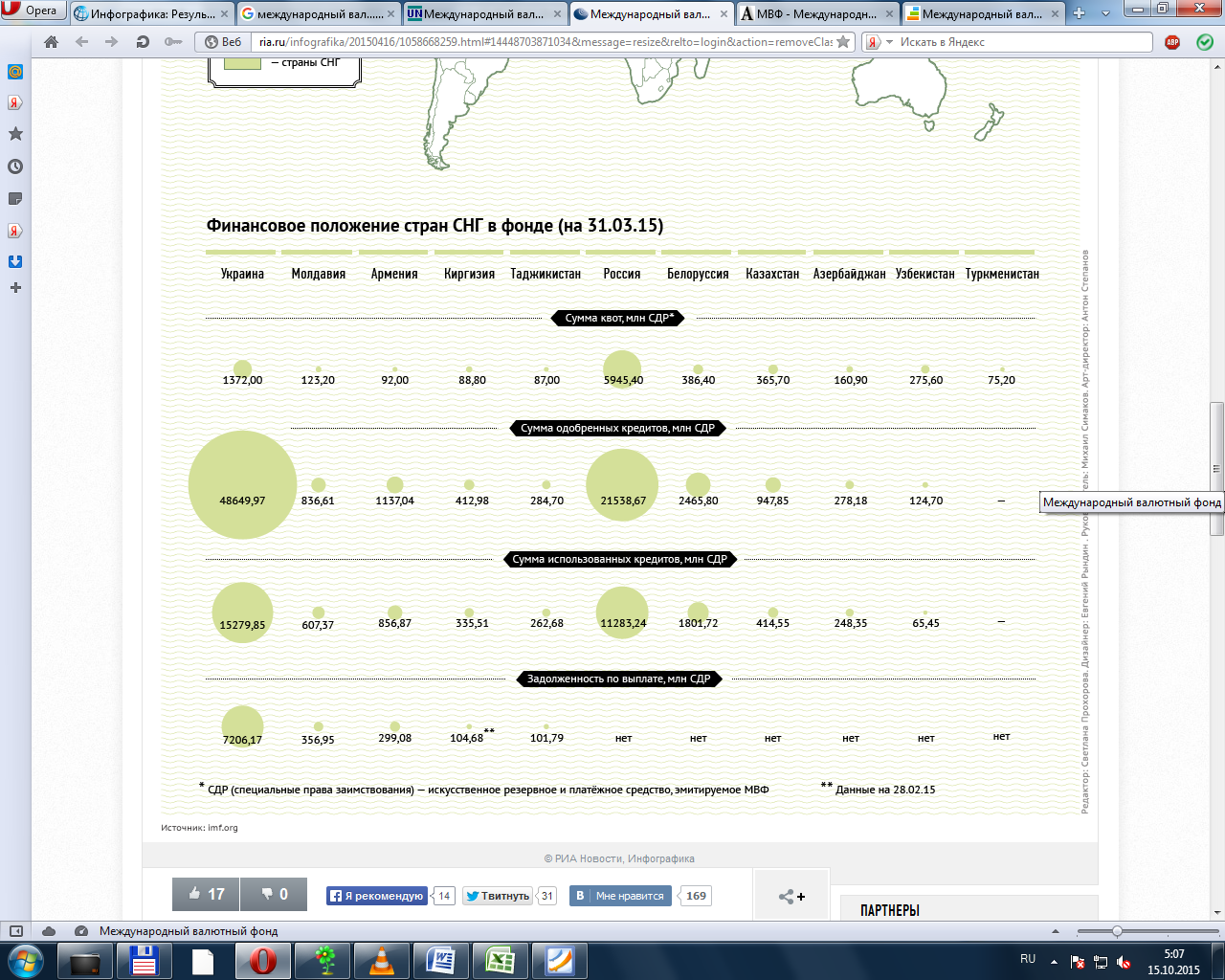

Представим показатели деятельности МВФ относительно стран СНГ по состоянию на 2015 г. (рис. 2.6).

Рисунок 2.6 – Финансовое положение стран СНГ в МВФ по стоянию на 31.03.2015[24]

На основании данных рис. 2.7 можно сделать следующие выводы:

- основными «пользователями» услуг МВФ из числа стран СНГ являются Российская Федерация и Украина;

- Российская Федерация опережает Украину только по показателю суммы квот – 5945,4 млн. СДР против 1372 млн. СДР, соответственно;

- по остальным показателям Украина является абсолютным «лидером» среди стран СНГ, имея огромные суммы как одобренных кредитов / использованных кредитов (48649,97 / 15279,85 млн. СДР, соответственно), так и просроченной задолженности (7206,17 млн. СДР), что говорит о кризисном состоянии её экономики.

Как кажется автору работы, комментировать данную ситуацию излишне, так как для любого человека, более-менее интересующегося мировыми событиями, причины сложившейся в Украине ситуации известны.

Также известна и позиция представителей Российской Федерации, которые готовы к дальнейшему сотрудничеству и развитию дипломатических отношений с Украиной. Они ожидали, что Украина в конце 2015 года погасит государственный кредит в размере 3 млрд. долл., к примеру, из кредита от МВФ в размере 5 млрд. долл. Однако, как показало время, этого не произошло.

Эксперты МВФ признали данный долг государственным, а не коммерческим (частным), поэтому он подлежит погашению в срок и не подлежит реструктуризации.

Говоря в общем, о кредитовании Украины со стороны МВФ, надо отметить, что сомнительна польза предоставленных кредитов: в развитии экономики данной страны не произошло никаких существенных положительных сдвигов. Это обусловлено разными причинами, однако имеется мнение, что предоставленные кредиты по большей части были выведены за границу бывшим президентом Украины П.А. Порошенко. Уже была в СМИ озвучена не так давно предполагаемая сумма в 8 миллиардов долларов.

Однако перейдем непосредственно к анализу кредитования МВФ.

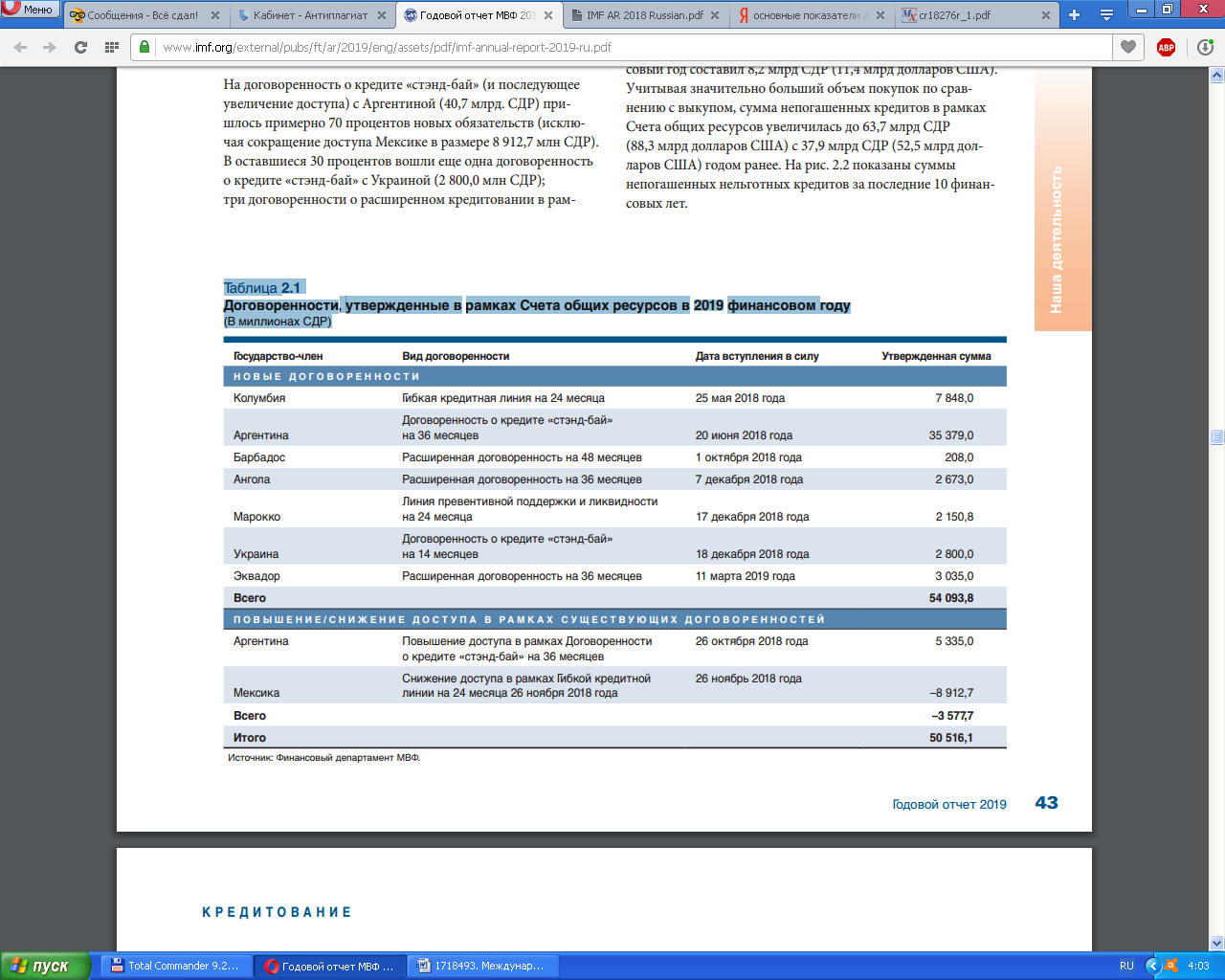

Счет общих ресурсов (ГРА) является главным счетом МВФ, состоящим из пула валют и резервных активов, представляющих оплаченную подписку государств-членов в виде квот. Он является счетом, с которого осуществляется финансирование операций МВФ по нельготному кредитованию. В 2019 финансовом году Исполнительный совет утвердил семь новых договоренностей, а также одно повышение доступа (Аргентине) и одно сокращение доступа (Мексике) по двум существующим договоренностям в рамках механизмов нельготного финансирования МВФ на общую сумму 50,5 млрд. СДР (70,0 млрд. долларов США по обменному курсу на 30 апреля 2019 года, равному 0,721626 СДР за 1 доллар). Из этих новых договоренностей две были превентивными.

На договоренность о кредите «стэнд-бай» (и последующее увеличение доступа) с Аргентиной (40,7 млрд. СДР) пришлось примерно 70% новых обязательств (исключая сокращение доступа Мексике в размере 8 912,7 млн. СДР). В оставшиеся 30% вошли еще одна договоренность о кредите «стэнд-бай» с Украиной (2 800,0 млн. СДР); три договоренности о расширенном кредитовании в рамках механизма расширенного кредитования МВФ с Барбадосом (208,0 млн. СДР), Анголой (2 673,0 млн. СДР) и Эквадором (3 035,0 млн. СДР); договоренность в рамках гибкой кредитной линии с Колумбией (7 848,0 млн. СДР); и договоренность в рамках линии превентивной поддержки и ликвидности с Марокко (2 150,8 млн. СДР).

В таблице 2.1 приведены подробные сведения о договоренностях, утвержденных в течение финансового года, а на рис. 2.1 представлена информация о договоренностях, утвержденных за последние 10 финансовых лет.

В 2019 финансовом году предоставление средств в рамках договоренностей о финансировании с использованием Счета общих ресурсов, называемых «покупками», составило 34,0 млрд. СДР (47,2 млрд. долларов США). Из этих покупок более 93% было совершено Аргентиной, Египтом и Украиной.

Общий объем погашений, называемых «выкупом», за финансовый год составил 8,2 млрд. СДР (11,4 млрд. долларов США).[25]

Таблица 2.1 – Договоренности, утвержденные в рамках Счета общих ресурсов в 2019 финансовом году (в миллионах СДР)

Рисунок 2.7 – Утвержденные договоренности в рамках Счета общих ресурсов в финансовые годы, заканчивающиеся 30 апреля, 2010-2019 годы (в миллиардах СДР, финансовый год)[26]

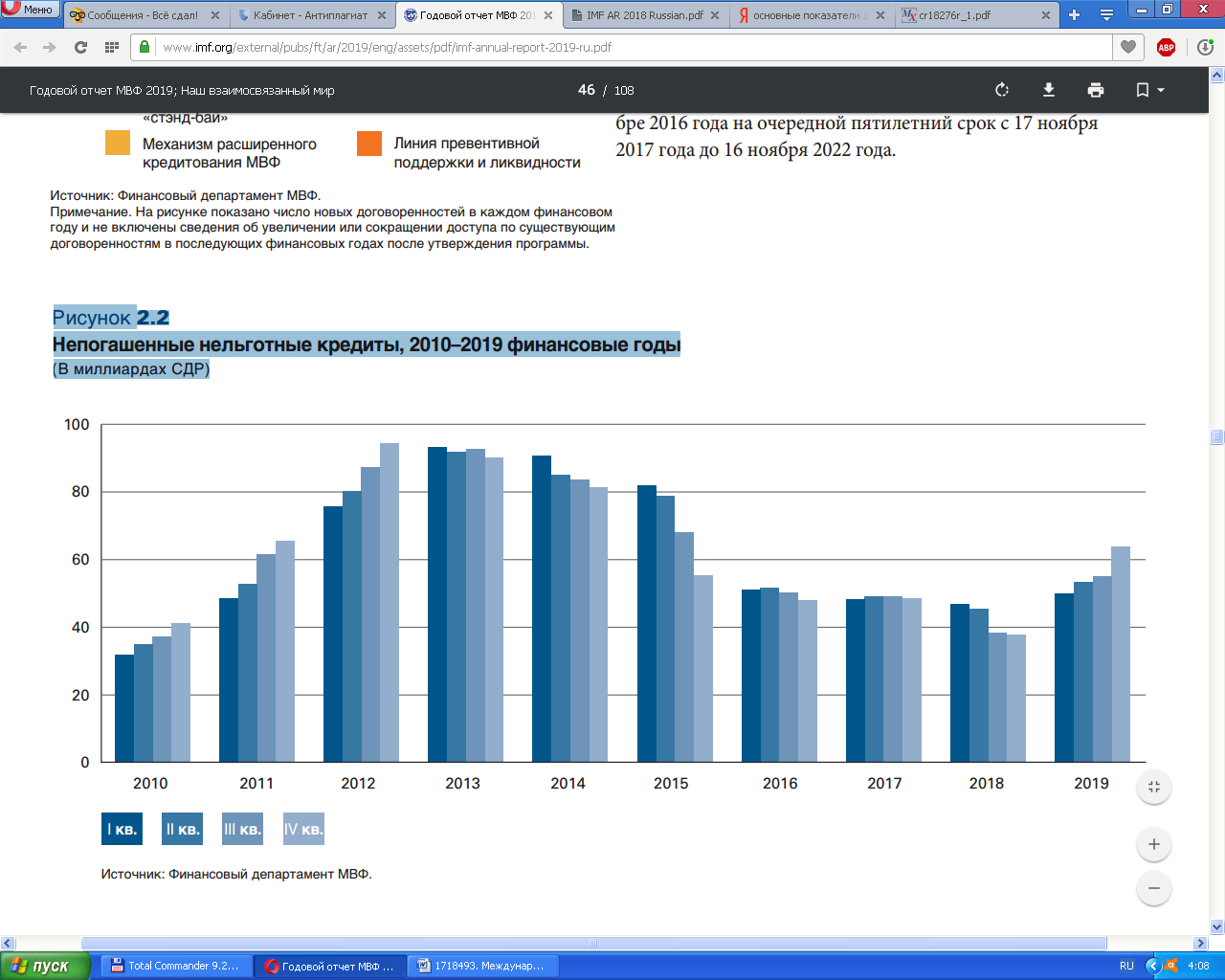

Учитывая значительно больший объем покупок по сравнению с выкупом, сумма непогашенных кредитов в рамках Счета общих ресурсов увеличилась до 63,7 млрд. СДР (88,3 млрд. долларов США) с 37,9 млрд. СДР (52,5 млрд. долларов США) годом ранее.

На рис. 2.2 показаны суммы непогашенных нельготных кредитов за последние 10 финансовых лет.

Рисунок 2.8 – Непогашенные нельготные кредиты, 2010–2019 финансовые годы (в миллиардах СДР)[27]

В следующем разделе данной курсовой работы произведем обзор направлений совершенствования деятельности Деждународного валютного фонда.

3 Направления совершенствования деятельности Международного валютного фонда

3.1 Роль Международного валютного фонда в мировой экономике

МВФ помогает странам развивать свою экономику и осуществлять отдельные экономические проекты при помощи трех основных функций (рис. 3.1).

Основные функции МВФ

Предоставление займов

Техническая помощь

Наблюдение

Рисунок 3.1 – Основные функции МВФ

Перечислим и другие функции МВФ (рис. 3.2).

Иные функции МВФ

Содействие международному сотрудничеству в денежной политике

Расширение мировой торговли

Стабилизация денежных обменных курсов

Консультирование стран-дебиторов (должников)

Разработка стандартов международной финансовой статистики