Анализ действующей в Российской Федерации системы налогообложения банков

Содержание:

Введение

Коммерческие банки, как и любые другие организации, должны платить все федеральные налоги, налоги субъектов Федерации и местные налоги. Банки, как крупные налогоплательщики, выполняют исключительно важную роль в механизме функционирования рыночной экономики. Благодаря крупнейшим банкам происходит перелив капитала в наиболее рентабельные отрасли и регионы. Всё это способствует экономическому, технологическому и социальному прогрессу в обществе.

Актуальность вопросов налогообложения банков не вызывает сомнения. Эта тема логично вписывается в общероссийскую дискуссию о проблемах совершенствования налоговой политики в России, разработки и принятия Налогового кодекса и, наконец, формирования национальной налоговой системы как таковой. Не случайно в специальной литературе последних лет прослеживается четкая идея: налоговая реформа в России без опоры на банки не возможна, как и интеграция страны в мировое хозяйство. Однако возникает большое количество вопросов в связи с тем, на какие именно банки может опираться государственный и частный секторы экономики.

Целью работы является анализ налогообложения кредитных организаций на примере ПАО «Сбербанк России» и определение путей совершенствования этого процесса.

Задачи работы

- исследовать теоретические аспекты налогообложения кредитных организаций;

- провести анализа налогообложения кредитной организации (на примере ПАО «Сбербанк России»;

- определить пути повышения эффективности налогообложения кредитных организаций.

Объект исследования: ПАО «Сбербанк России».

Предмет исследования: система налогообложения банков.

Информационную базу работы составили нормативно-правовые акты, регулирующие банковскую деятельность и налогообложение в Российской Федерации.

Глава 1. Теоретические аспекты налогообложения банков

1.1.Банки как субъекты налоговых отношений

Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Банки создают новые требования и обязательства, которые становятся товаром на денежном рынке. Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Во взаимоотношениях с налоговыми органами банк выступает в трех лицах:

- непосредственно как самостоятельный налогоплательщик;

- как посредник между государством и налогоплательщиками, через которого осуществляют финансово-хозяйственные операции другие налогоплательщики (предприятия, организации, граждане) и который в силу указанного может предоставить налоговым органам специфические услуги, в том числе необходимую информацию для проверки правильности исчисления и своевременности уплаты налогов в бюджет[1];

- как налоговый агент (в части исчисления, удержания налогов из денежных средств, выплачиваемых налогоплательщиками, и перечисления их в бюджет)[2].

Налогообложение банков имеет свои отличительные черты, которые связаны со спецификой банковской деятельности. Одной из таких отличительных черт является налогообложение прибыли банков[3]. При расчете налога на прибыль банков учитываются особенности формирования налогооблагаемой базы, которые предопределены отличием бухгалтерского учета в кредитных организациях, расчетов сумм доходов, расходов, относимых на издержки производства банковских услуг для целей налогообложения, и финансовых результатов. Учет доходов и расходов банка специфичен, поскольку здесь применяется свой план счетов. Кроме этого, сами доходы представляют собой в большинстве процентные доходы от привлечения и размещения денежных средств на условиях платности, срочности и возвратности, что, соответственно, влияет на формирование налогооблагаемой базы[4].

Следующим отличием является особенность исчисления и уплаты налога на добавленную стоимость. Рассматривая особенности обложения налогом на добавленную стоимость услуг банков, следует исходить из того, что в стране с рыночной экономикой финансовые услуги, как правило, освобождены от указанного налога[5]. Это объясняется тем, что большая часть тарифов за услуги банков не основывается на конкретно исчисляемой себестоимости. На их уровень оказывают влияние различные риски (кредитные, валютные, процентные, курсовые) и конкуренция. Одну и ту же услугу разные банки разным клиентам оказывают за дифференцированную оплату. В то же время коммерческие банки по природе являются посредниками как в денежном обращении, так и по ценным бумагам и валюте[6].

Глава 21 Налогового кодекса свидетельствует о том, что и в нашей стране большая часть банковских услуг освобождена от уплаты налога на добавленную стоимость[7].

Еще одной особенностью налогообложения коммерческих банков является то, что банки осуществляют только те операции, которые предусмотрены Законом РФ «О банках и банковской деятельности» и обязательно при наличии лицензии ЦБ РФ. Банкам запрещается заниматься производственной, торговой и страховой деятельностью, в то время как другие субъекты экономически могут совмещать несколько видов деятельности, что соответственно влияет на размер налоговых платежей.

В целом структура налогов, уплачиваемых банками, а также удельный вес отдельных налогов в системе всех налоговых платежей отличается от удельного веса основных налогов, уплачиваемых другими хозяйствующими субъектами. Так, большая часть приходится на такие налоги, как налог на прибыль, налог на имущество. Совсем небольшую долю занимает налог на добавленную стоимость и прочие налоги[8].

Банки, как и другие налогоплательщики, имеют права и обязанности, определенные налоговым законодательством. Права и обязанности налогоплательщиков, а также и банков, как субъектов налоговых отношений, определены частью первой Налогового Кодекса, статьями 21 и 23[9].

Что же касается ответственности, то здесь есть свои особенности. Ответственность банков за соблюдение налогового законодательства проявляется двояко: в ответственности за полноту, своевременность уплаты причитающихся с них налогов и ответственность за своевременность исполнения налоговых обязательств предприятиями и организациями, являющиеся клиентами этих банков[10].

В Налоговом кодексе установлены также обязанности банков, связанные с учетом налогоплательщиков.

Банки обязаны открывать расчетные (текущие) счета налогоплательщикам только при предъявлении ими документа, подтверждающего постановку на учет в налоговом органе, а иных счетов, включая валютные, судные, депозитные и другие, при предъявлении ими документа (справки), удостоверяющего об уведомлении налогового органа о намерении налогоплательщика открыть в банке соответствующие (кроме расчетного и текущего) счета. В пятидневный срок банки сообщают в этот налоговый орган об открытии налогоплательщику вышеуказанных счетов[11].

Банки обязаны исполнять поручение налогоплательщика или налогового агента на перечисление налога в соответствующие бюджеты, а также решение налогового органа о взыскании налога за счет денежных средств налогоплательщика или налогового агента в порядке очередности, установленной гражданским законодательством[12]. При наличии денежных средств на счете налогоплательщика банки не вправе задерживать исполнение поручений на перечисление налогов или решений о взыскании налогов в соответствующие бюджеты[13].

Статьей 45 НК РФ[14] установлено, что налогоплательщики обязаны самостоятельно до наступления срока платежа сдать поручения соответствующим учреждениям банка на перечисление налоговых платежей. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, списание осуществляется в порядке поступления распоряжений клиента и документов на списание (календарная очередность). В случае недостаточности средств на расчетном счете клиента для выполнения всех платежей банк помещает предъявляемые, но не выполненные платежные документы в картотеку. При этом для удовлетворения всех предъявляемых к клиенту требований ст. 855 ГК РФ установлена очередность списания средств с его счета[15].

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом[16].

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности, установленной законодательством. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов[17].

Налоговые органы могут взыскивать платежи в бюджет в случае неуплаты или неполной уплаты налога в установленный срок, а также налагать штрафные санкции в виде пени в принудительном порядке путем обращения взыскания на денежные средства налогоплательщиков на расчетных счетах налогоплательщиков (ст.46 п.п. 1, 9 НК РФ[18]). Кроме того, налоговый орган может приостановить исполнение операций по счетам налогоплательщика в банках, что означает прекращение банком всех расходных операций по данному счету. Но данное ограничение не распространяется на платежи, очередность исполнения которых предшествует исполнению обязанности по уплате налогов[19].

1.2. Виды налогов, уплачиваемых банками

С 1 января 2002 г. банки исчисляют и уплачивают налог на прибыль согласно главы 25 НК РФ. В соответствии с нормами главы 25 НК РФ объектом обложения налогом на прибыль признается реально полученная прибыль, которая определяется как полученный банком доход, уменьшенный на величину произведенных расходов[20]. При этом расходами признаются любые затраты при условии, что налогоплательщик может доказать их обоснованность и необходимость для осуществления деятельности, направленной на получение дохода. Потому законом предусмотрены открытые перечни доходов и расходов, учитываемых при определении налоговой базы[21]. Банки, так же как и другие организации, при формировании налоговой базы применяют общие принципы признания доходов и расходов, но только в отношении специфики банковской деятельности (по банковским операциям и сделкам)[22]. Главой 25 НК РФ установлены особенности формирования доходов и расходов банков. В частности, в особом порядке определяются доходы и расходы для банков в отношении налогообложения операций с драгоценными металлами и драгоценными камнями. В соответствии с п.5 ст. 290 НК РФ в состав доходов банка включается переоценка по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учетной стоимостью. Кроме этого, предусмотрены особенности учета расходов на формирование резервов банков, а именно норма, устанавливающая порядок корректировки налоговой базы на сумму в срок не погашенной дебиторской задолженности по операциям, доходы от которых на дату их признания получены, подлежат включению в налоговую базу. Согласно ст. 290 НК РФ не подлежат включению в доходы банка суммы положительной переоценки средств в иностранной валюте, поступившие в оплату капиталов банка[23].

Расходы банка перечислены в статье 291 НК РФ. В соответствии с данной статьей к расходам банка относятся также расходы в виде убытков по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учетной стоимостью. Расходы на формирование резервов по сомнительным долгам и резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности включаются в состав прочих расходов равномерно в течение отчетного периода.

В соответствии со ст. 300 НК РФ банки - профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, имеют право относить на расходы в целях налогообложения отчисления в резервы под обесценение ценных бумаг, в случае если банки определяют расходы и доходы по методу начисления. В состав прочих расходов включаются проценты по долговым обязательствам любого типа независимо от характера предоставления кредита или займа (текущего или инвестиционного)[24].

Прибыль банков облагается налогом по ставке 20 %.

Налог на добавленную стоимость уплачивается банками на основании главы 21 Налогового Кодекса РФ. НДС уплачивают коммерческие банки и другие кредитные учреждения, осуществляющие обороты и операции, облагаемые налогом на добавленную стоимость.

Объектом налогообложения признаются операции банка, установленные НК РФ. Налоговой базой признаются получаемые банком доходы, являющиеся объектом налогообложения, исчисленные с учетом особенностей оказания услуг (реализации имущества) [25].

Налоговый период устанавливается как календарный месяц. Налогообложение производится по налоговой ставке 18 процентов при оказании услуг (реализации имущества) [26].

Плательщиками налога на имущество являются российские банки; иностранные банки, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, континентальном шельфе РФ и в исключительной экономической зоне РФ. Объектом налогообложения для российских банков признается движимое и недвижимое имущество (включая объекты, переданные во временное владение, пользование, распоряжение или доверительное управление, внесенные в совместную деятельность), учитываемые на балансе в качестве объектов основных средств в соответствии с порядком ведения бухгалтерского учета. Налоговая база по налогу на имущество организаций (в том числе банков) устанавливается как среднегодовая стоимость имущества, определяемая исходя из его остаточной стоимости. При определении среднегодовой стоимости имущества в него включаются отражаемые в активе баланса остатки по счетам бухгалтерского учета.

Налоговым периодом является календарный год, отчетными - квартал, полугодие и девять месяцев календарного года. Предельный размер налоговой ставки на имущество организаций ограничен 2,2%.

Банки также являются плательщиками страховых взносов, уплачиваемых в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования и предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Банки относятся к категории налогоплательщиков-работодателей, которые производят выплаты наемным работникам. Налоговая база по единому социальному налогу определяется как сумма выплат и иных вознаграждений, начисленных работодателями за налоговый период в пользу работников[27].

Выводы

Во взаимоотношениях с налоговыми органами банк выступает в трех лицах: непосредственно как самостоятельный налогоплательщик; как посредник между государством и налогоплательщиками, через которого осуществляют финансово-хозяйственные операции другие налогоплательщики (предприятия, организации, граждане) и который в силу указанного может предоставить налоговым органам специфические услуги, в том числе необходимую информацию для проверки правильности исчисления и своевременности уплаты налогов в бюджет; как налоговый агент (в части исчисления, удержания налогов из денежных средств, выплачиваемых налогоплательщиками, и перечисления их в бюджет. Налогообложение банков имеет свои отличительные черты, которые связаны со спецификой банковской деятельности. Одной из таких отличительных черт является

Наибольшую значимость и особенности исчисления кредитными организациями в Российской Федерации имеют налог на прибыль банков, налог на добавленную стоимость и налог на имущество банков.

Глава 2. Анализ налогообложения банков на примере ПАО «Сбербанк России»

2.1. Общая характеристика и показатели деятельности банка

Крупнейшим банком в России с самой широкой сетью подразделений, предоставляющей весь спектр банковских услуг, является ПАО «Сбербанк России».

ПАО «Сбербанк России» включает в себя 12 территориальных банков и более 17 тысяч отделений в 83 субъектов Российской Федерации. Численность клиентов банка составляет более 110 миллионов человек в РФ, а также более 11 миллионов человек за пределами РФ.

ПАО «Сбербанк России» является крупнейшим транснациональным банком России, центральной и восточной Европы. Банку России принадлежит 52 % акций ПАО «Сбербанк». Перечень предоставляемых услуг ПАО «Сбербанк России» представлен на рисунке 1.

Рисунок 1. Основной перечень предоставляемых услуг

ПАО «Сбербанк России»

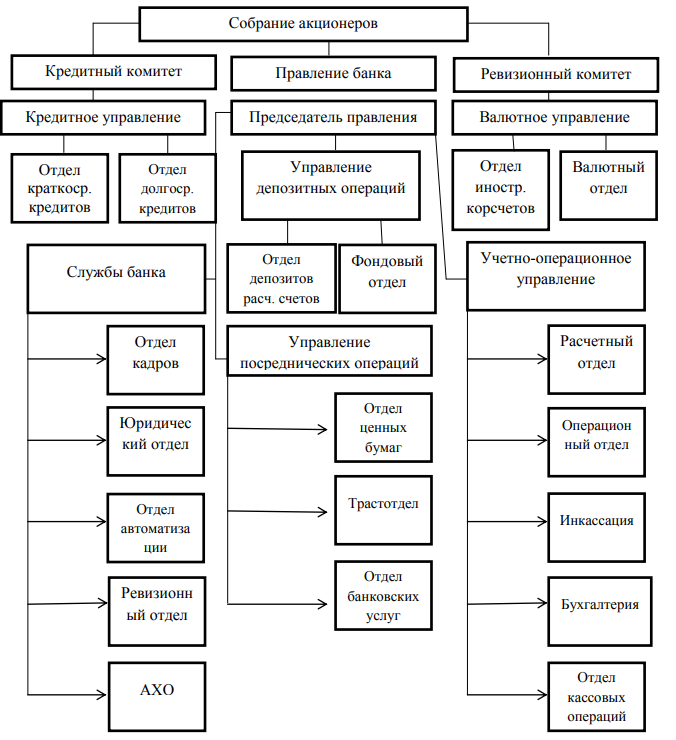

В ПАО «Сбербанк России» линейная организационная структура управления, которая представлена на рисунке 2.

Органами управления банком являются Общее собрание акционеров, Наблюдательный совет, Правление банка и Президент, Председатель Правления.

Рисунок 2. Структура управления в ПАО «Сбербанк России»

Ценности банка: «Основа отношения к жизни и работе, внутренний компас, помогающий принимать решения в сложных ситуациях, принципы, верность которым мы храним всегда и везде».

ПАО «Сбербанк России» является ведущим банком, опорой финансовой системы страны, ее роста и благополучия. Участвует в развитии мировой финансовой системы. Участник экономического и социального развития каждого региона и города.

Миссия банка – «Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты. Мы строим одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии счастья ее сотрудников». Бренд ПАО «Сбербанк России» входит в 15 мест в рейтинге самых дорогих мировых банковских брендов и оценивается в стоимость более 12 миллиардов долларов.

Оценки рейтинговых агентств ПАО «Сбербанк России» представлены в таблице 1.

Таблица 1

Оценки рейтинговых агентств

|

Агентство |

Рейтинг |

Значение |

|

Moody s Investors Service |

Рейтинг финансовой устойчивости |

D |

|

Рейтинг базовой оценки кредитоспособности |

Ва2 |

|

|

Долгосрочный рейтинг депозитов в |

Ва2 |

|

|

Fitch Ratings |

Рейтинг обязательств в иностранной |

ВВВ- |

|

Краткосрочный рейтинг дефолта |

F3 |

Основными конкурентами ПАО «Сбербанк России» являются: Тинькофф Банк, ВТБ24, Альфа–банк, Росбанк, Россельхозбанк, Газпромбанк.

Анализ экономических показателей ПАО «Сбербанк России» проведем

на основании данных бухгалтерского баланса и отчета о финансовых результатах за 2015-2017 гг. (таблица 2).

Таблица 2

Анализ абсолютных показателей ПАО «Сбербанк России»

за 2015-2017 гг.(тыс. руб.)

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменения в тыс. руб. |

Изменения |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Всего активов |

22706919093 |

21721078483 |

23158919939 |

452003846 |

1,99 |

|

Всего обязательств |

16869803465 |

16221622141 |

17466111114 |

596307649 |

3,53 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Всего собственного капитала |

2328152606 |

2828920885 |

3359147732 |

1030995126 |

44,28 |

|

Получено процентных доходов |

1990795763 |

2079766069 |

2032170704 |

41374941 |

2,08 |

|

Понесено процентных расходов |

1132363133 |

878207077 |

730382293 |

-401980840 |

-35,50 |

|

Полученные чистые процентные доходы |

858432630 |

1201558992 |

1301788411 |

443355781 |

51,65 |

|

Прибыль после |

218387307 |

498289433 |

653565405 |

435178098 |

199,27 |

|

Операционные |

393680087 |

338686359 |

488926518 |

95246431 |

24,19 |

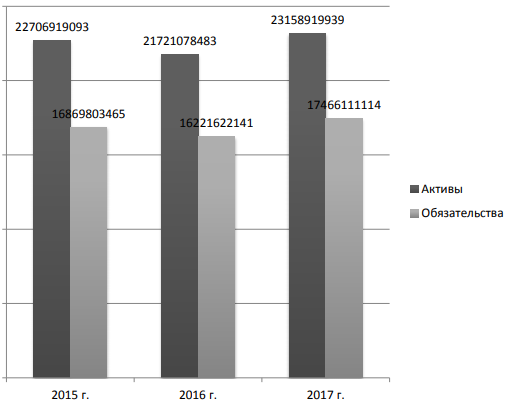

В результате проведенного анализа абсолютных показателей ПАО «Сбербанк России» за 2015-2017 гг. выявлено, что активы банка возросли на 1,99 %, при том, как обязательства увеличились на 3,53 %.

Динамика изменения активов и обязательств ПАО «Сбербанк России»

представлена на рисунке 3.

Рисунок 3. Динамика изменения активов и обязательств

ПАО «Сбербанк России» за 2015–2017 гг., в тыс. руб.

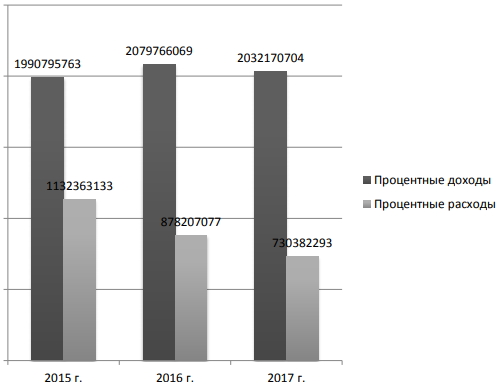

Собственный капитал ПАО «Сбербанк России» за исследуемый период увеличился на 44,28 %. Динамика изменения процентных доходов и расходов ПАО «Сбербанк России» представлена на рисунке 4.

Рисунок 4. Динамика изменения процентных доходов

и расходов ПАО «Сбербанк России» за 2015–2017 гг. в тыс. руб.

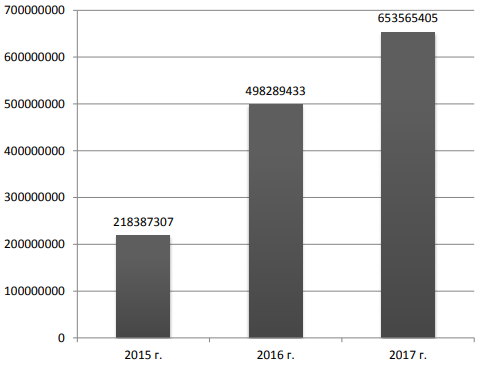

Возросли процентные доходы на 2,08, притом как уменьшились процентные расходы на 35,50 %. В результате чего чистые процентные доходы возросли на 51,65 %. Прибыль после налогообложения ПАО «Сбербанк России» возросла на 199,27 %. Операционные доходы до создания увеличились на 24,19 %.

Динамика изменения прибыли после налогообложения ПАО «Сбербанк России» представлена на рисунке 5. Увеличение прибыли после налогообложения в ПАО «Сбербанк России» за исследуемый период свидетельствует об эффективной деятельности банка.

Рисунок 5. Динамика изменения прибыли после налогообложения ПАО «Сбербанк России» за 2015–2017 гг.,

в тыс. руб.

Проведем анализ финансовых результатов ПАО «Сбербанк России» за 2015-2017 гг. (таблица 3).

Таблица 3

Анализ финансовых результатов ПАО «Сбербанк России»

за 2015–2017 гг. (тыс. руб.)

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменения тыс. руб. |

Изм. % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Процентные доходы |

1990795763 |

2079766069 |

2032170704 |

41374941 |

2,08 |

|

Процентные расходы |

1132363133 |

878207077 |

730382293 |

-401980840 |

-3,07 |

|

Чистые процентные |

858432630 |

1201558992 |

1301788411 |

443355781 |

51,65 |

|

Изменение резерва на возможные потери по ссудам, ссудной |

-258867154 |

-87884500 |

-119132217 |

139734937 |

-53,98 |

|

Чистые процентные |

599565476 |

1113674492 |

1182656194 |

583090718 |

97,25 |

|

Комиссионные доходы |

297700676 |

360618710 |

422337011 |

124636335 |

41,87 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Комиссионные расходы |

31759583 |

43700379 |

58654818 |

26895235 |

84,68 |

|

Изменение резерва по прочим потерям |

-31893241 |

-41951351 |

-111546646 |

-79653405 |

249,75 |

|

Прочие операционные доходы |

46009705 |

33975420 |

48260335 |

2250630 |

4,89 |

|

Чистые доходы |

957730462 |

1412610647 |

1560689297 |

602958835 |

62,96 |

|

Операционные расходы |

650830535 |

764715933 |

714803671 |

63973136 |

9,83 |

|

Прибыль до |

306899927 |

647894714 |

845885626 |

538985699 |

175,62 |

|

Возмещение по налогам |

88512620 |

149605281 |

192320221 |

103807601 |

117,28 |

|

Прибыль после |

218387307 |

498289433 |

653565405 |

435179098 |

199,27 |

|

Неиспользованная прибыль |

218387307 |

498289433 |

653565405 |

435178098 |

199,27 |

В результате проведенного анализа финансовых результатов ПАО «Сбербанк России» за исследуемый период выявлено, процентные доходы банка увеличились на 2,08 %, при том, как процентные расходы уменьшились на 35,5 %. Чистые процентные доходы возросли на 97,25 %. Увеличились комиссионные доходы на 41,87 %, при том, как комиссионные расходы возросли на 84,68 %. В результате изменения финансовых показателей прибыль банка увеличилась на 199,27 %.

Таким образом, анализ экономических показателей за 2015–2017 гг. ПАО «Сбербанк России» выявил эффективность финансово–хозяйственной деятельности банка, с каждым годом в компании растет чистая прибыль и увеличивается эффективность финансовой политики.

2.2. Анализ налоговых обязательств и налоговой нагрузки банка

В соответствии с частью 2 Налогового кодекса РФ ПАО «Сбербанк России» находится на общей системе налогообложения и является плательщиком следующих налогов: налог на добавленную стоимость; налог на прибыль организаций; налог на имущество организаций; транспортный налог; земельный налог; налог на контролируемые иностранные компании; прочие налоги и сборы.

В таблице 4 представим динамику уплаченных налогов ПАО «Сбербанк России».

Таблица 4

Динамика уплаченных налогов ПАО «Сбербанк России», млн. руб.

|

Показатель |

Год |

Абсолютное |

Относительное отклонение |

||||

|

2015 |

2016 |

2017 |

2016/2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

|

|

НДС |

26588 |

25560 |

19068 |

-1028 |

-6492 |

96,13 |

74,60 |

|

Налог на имущество |

7322 |

6563 |

6689 |

-759 |

126 |

89,63 |

101,92 |

|

Налог на землю |

265 |

251 |

248 |

-14 |

-3 |

94,72 |

98,80 |

|

Налог на контролируемые |

- |

244 |

229 |

244 |

-15 |

- |

93,85 |

|

Транспортный налог |

51 |

55 |

55 |

4 |

0 |

107,84 |

100,00 |

|

Прочие налоги и сборы |

1404 |

2428 |

2898 |

1024 |

470 |

172,93 |

119,36 |

|

Налог на прибыль |

82363 |

53412 |

120418 |

-28951 |

67006 |

64,85 |

225,45 |

|

Итого |

117993 |

88513 |

149605 |

-29480 |

61092 |

75,02 |

169,02 |

Уплата НДС за 2016 г. по сравнению с 2015 г. снизилась на 1 028 млн. руб., за 2017 г. снизился на 6 492 млн. руб. За анализируемый период сумма НДС, подлежащая уплате у ПАО «Сбербанк России», снизилась с 26 588 млн. руб. до 19 068 млн. руб. Это связано со снижением чистого дохода.

2015 2016 2017

Рисунок 6. Динамика уплаты НДС ПАО «Сбербанк России» за 2015–2017 гг.

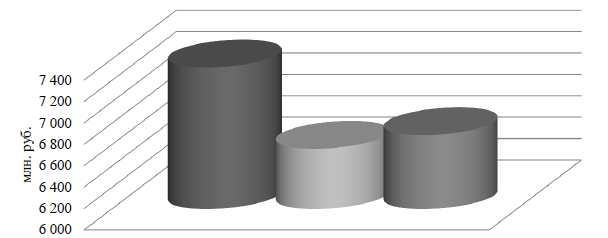

Налог на имущество за 2016 г. в отличие от предыдущего года снизился на 759 млн. руб., за 2017 г. увеличился на 126 млн. руб. Сумма начисленного налога на имущество за анализируемый период снизилась с 7 322 млн. руб. до 6 689 млн. руб.

2015 2016 2017

Рисунок 7. Динамика уплаты налога на имущество

ПАО «Сбербанк России» за 2015–2017 гг.

Налог на землю за 2016 г. по сравнению с 2015 г. снизился на 14 млн. руб., за 2017 г. снизился на 3 млн. руб.

Налог на контролируемые иностранные компании в 2015 г. полностью отсутствовал, а в 2016 г. составил 244 млн. руб., а в 2017 г. 229 млн. руб.

Транспортный налог увеличился на 4 млн. руб. за 2016 г. по сравнению с предыдущим годом, а в 2017 г. остался без изменений, как и в 2016 г.

Прочие налоги и сборы увеличились 1 024 млн. руб. за 2016 г. по сравнению с 2015 г., на 470 млн. руб. за 2017 г. в отличие от предыдущего года.

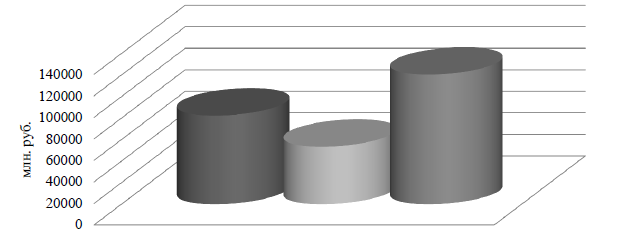

Налоги с прибыли снизились на 28 951 млн. руб. за 2016 г. по сравнению с 2015 г., а в 2017 г. увеличились на 61 092 млн. руб. по отношению к 2016 г. Сумма начисленного налога на прибыль организаций за анализируемый период увеличилась с 82 363 млн. руб. до 120 418 млн. руб. Увеличение произошло в связи с увеличение налогооблагаемой прибыли.

2015 2016 2017

Рисунок 8. Динамика уплаты налога на прибыль

ПАО «Сбербанк России» за 2015–2017 гг.

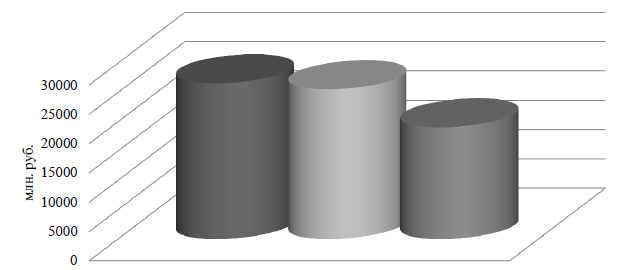

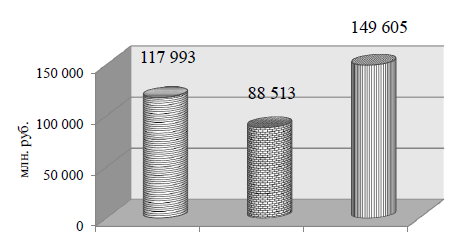

Общая сумма уплаченных налогов за 2016 г. по сравнению с предыдущим годом снизилась на 29 480 млн. руб., за 2017 г. увеличилась на 61 092 млн. руб. Уплата налогов за 2015-2017 гг. возросла с 117 993 млн. руб. до 149 605 млн. руб. Это связано с увеличением дохода банка, со среднегодовой стоимостью основных средств.

2015 2016 2017

Рисунок 9. Динамика уплаты всех налогов

ПАО «Сбербанк России» за 2015–2017 гг.

Рассчитаем значение коэффициента налоговой нагрузки по ПАО «Сбербанк России» за 2015-2017 гг.

На 01.01.2016 г. платежи банка ПАО «Сбербанк России» составили 117 993 000 (без НДФЛ) тыс. руб., а совокупный доход – 1 027 872 529 тыс. руб., соответственно:

Кнгр = 117 993 000 : 1 027 872 529 × 100% = 11,48 %

На 01.01.2017 г. платежи банка ПАО «Сбербанк России» составили 88 513 000 (без НДФЛ) тыс. руб., а совокупный доход – 926 706 095 тыс. руб., соответственно:

Кнгр = 88 513 000 : 926 706 095 × 100% = 9,55 %

На 01.01.2018 г. налоговые платежи банка ПАО «Сбербанк России» составили 149 605 000 (без НДФЛ) тыс. руб., а совокупный доход 1 412 610 647 тыс. руб.:

Кнгр = 149 605 000 : 1 412 610 647 × 100 % = 10,59 %

2017

2016

2015

Рисунок 10. Динамика налоговой нагрузки

ПАО «Сбербанк России» за 2015–2017 гг., %

Чем ниже значение коэффициента, тем меньше удельный вес налогов в сумме доходов, полученных банком за период, соответственно доля налогов на 01.01.2017 г. по сравнению с 01.01.2016 г. снизилась на 1,93%, 01.01.2018 г. по сравнению с 01.01.2017 г. повысилась на 1,04 %. Коэффициент налоговой нагрузки, в случае необходимости, исчисляется и в отношении ряда отдельных доходов, таких как доходы от кредитных, расчетно-кассовых операций, а также операций с иностранной валютой.

Для сравнения полученных показателей коэффициента налоговой нагрузки ПАО «Сбербанк России» за 2015–2017 гг. сведем данные в таблицу 5.

Таблица 5

Показатель налоговой нагрузки ПАО «Сбербанк России» за 2015-2017 гг., %

|

Год |

Значение показателя, % |

|

2015 |

11,48 |

|

2016 |

9,55 |

|

2017 |

10,59 |

Выводы

В соответствии с частью 2 Налогового кодекса РФ ПАО «Сбербанк России» находится на общей системе налогообложения и является плательщиком следующих налогов: налог на добавленную стоимость; налог на прибыль организаций; налог на имущество организаций; транспортный налог; земельный налог; налог на контролируемые иностранные компании; прочие налоги и сборы.

Общая сумма уплаченных налогов за 2016 г. по сравнению с предыдущим годом снизилась на 29 480 млн. руб., за 2017 г. увеличилась на 61 092 млн. руб. Уплата налогов за 2015-2017 гг. возросла с 117 993 млн. руб. до 149 605 млн. руб. Это связано с увеличением дохода банка, со среднегодовой стоимостью основных средств.

Доля налогов на 01.01.2017 г. по сравнению с 01.01.2016 г. снизилась на 1,93%, 01.01.2018 г. по сравнению с 01.01.2017 г. повысилась на 1,04 %. Коэффициент налоговой нагрузки, в случае необходимости, исчисляется и в отношении ряда отдельных доходов, таких как доходы от кредитных, расчетно-кассовых операций, а также операций с иностранной валютой.

Глава 3. Пути совершенствования налогообложения банков

В целях совершенствования налогообложения банков представляется целесообразным предпринять следующее:

– устранить применение в бухгалтерском и налоговом учете разных методов признания доходов и расходов (кассового метода и метода начислений) и перейти к применению единого метода;

– по возможности максимально сблизить ведение налогового и бухгалтерского учета;

– законодательным путем структурировать налоговый учет, унифицировать формы налогового учета и только потом ввести санкции за уклонение от ведения налогового учета, что возможно только при наличии четкого законодательства в отношении налогового учета[28];

– пересмотреть деление доходов и расходов банков на внереализационные и связанные с реализацией с учетом специфики банковской деятельности;

– принимать соответствующие меры по устранению допущенных противоречий и неточностей в налоговом законодательстве, а также к повышению общего уровня налоговой дисциплины и ответственности налогоплательщиков[29].

Для совершенствования системы налогообложения инвестиционной деятельности коммерческих банков целесообразно:

- ввести пониженные ставки налога на прибыль в части доходов от инвестиционной деятельности для банков;

- к расходам необходимо отнести затраты инвестиционного характера, а также расходы, связанные с организацией инвестиционной деятельности;

- расширить перечень льгот предоставляемым коммерческим банкам, участвующим в инвестиционных операциях;

- освободить от налогообложения проценты, полученные от выданных кредитов приоритетным отраслям экономики или на финансирование конкретных инвестиционных проектов;

- резервы на возможные потери по ссудам необходимо принимать в расчет затрат при определении налоговой базы по налогу на прибыль в полном объеме, что позволит повысить устойчивость банков и, таким образом, даст дополнительный стимул заниматься инвестиционными вложениями[30].

При реализации указанных преобразований система налогообложения инвестиционной деятельности коммерческих банков будет сочетать в себе максимальные ставки и значительные объемы предоставляемых льгот, при этом будет выполнена фискальная функция налогов и обеспечены приоритетные направления развития России на долгосрочную перспективу. Выдвинутые предложения предусматривают изменение механизма налогообложения прибыли, через изменение формирования финансовых результатов, применение дифференцированных налоговых ставок при налогообложении доходов банков-участников инвестиционной деятельности, и направлены на совершенствование механизма налогообложения инвестиционной деятельности коммерческих банков[31].

Представляется, что реализация перечисленных мер по совершенствованию налогообложения прибыли банков позволит в недалеком будущем существенно увеличить эффективность осуществления налогообложения прибыли.

Выводы

Направления совершенствования налогообложения банков:

- налоговые инструменты должны иметь явно выраженный косвенный характер влияния при преимущественном значении прямых форм государственного и гражданско-правового регулирования деятельности банков со стороны уполномоченных органов, что обусловлено объективными общественно-экономическими причинами, нашедшими выражение в специфике роли банковской системы в экономике страны, основных направлениях деятельности банков;

- механизм формирования налоговой базы по отдельным налогам должен учитывать специфику экономического содержания доходов и операций банков, а также меры, предпринимаемые для регулирования их деятельности органами, законодательно и нормативно определяющими требования к функционированию банковской системы;

- должны быть приняты меры по эффективному контролю за налоговыми платежами банков в бюджет, ибо независимость банков в оперативной профессиональной деятельности не означает отсутствия государственного контроля, в том числе со стороны налоговых органов за выполнением кредитными организациями законодательства РФ по налогам и сборам.

Заключение

Во взаимоотношениях с налоговыми органами банк выступает в трех лицах: непосредственно как самостоятельный налогоплательщик; как посредник между государством и налогоплательщиками, через которого осуществляют финансово-хозяйственные операции другие налогоплательщики (предприятия, организации, граждане) и который в силу указанного может предоставить налоговым органам специфические услуги, в том числе необходимую информацию для проверки правильности исчисления и своевременности уплаты налогов в бюджет; как налоговый агент (в части исчисления, удержания налогов из денежных средств, выплачиваемых налогоплательщиками, и перечисления их в бюджет. Налогообложение банков имеет свои отличительные черты, которые связаны со спецификой банковской деятельности. Одной из таких отличительных черт является

Наибольшую значимость и особенности исчисления кредитными организациями в Российской Федерации имеют налог на прибыль банков, налог на добавленную стоимость и налог на имущество банков.

В соответствии с частью 2 Налогового кодекса РФ ПАО «Сбербанк России» находится на общей системе налогообложения и является плательщиком следующих налогов: налог на добавленную стоимость; налог на прибыль организаций; налог на имущество организаций; транспортный налог; земельный налог; налог на контролируемые иностранные компании; прочие налоги и сборы.

Общая сумма уплаченных налогов за 2016 г. по сравнению с предыдущим годом снизилась на 29 480 млн. руб., за 2017 г. увеличилась на 61 092 млн. руб. Уплата налогов за 2015-2017 гг. возросла с 117 993 млн. руб. до 149 605 млн. руб. Это связано с увеличением дохода банка, со среднегодовой стоимостью основных средств.

Доля налогов на 01.01.2017 г. по сравнению с 01.01.2016 г. снизилась на 1,93%, 01.01.2018 г. по сравнению с 01.01.2017 г. повысилась на 1,04 %. Коэффициент налоговой нагрузки, в случае необходимости, исчисляется и в отношении ряда отдельных доходов, таких как доходы от кредитных, расчетно-кассовых операций, а также операций с иностранной валютой.

Проведенное исследование позволило выделить следующие направления совершенствования налогообложения банков:

- налоговые инструменты должны иметь явно выраженный косвенный характер влияния при преимущественном значении прямых форм государственного и гражданско-правового регулирования деятельности банков со стороны уполномоченных органов, что обусловлено объективными общественно-экономическими причинами, нашедшими выражение в специфике роли банковской системы в экономике страны, основных направлениях деятельности банков;

- механизм формирования налоговой базы по отдельным налогам должен учитывать специфику экономического содержания доходов и операций банков, а также меры, предпринимаемые для регулирования их деятельности органами, законодательно и нормативно определяющими требования к функционированию банковской системы;

- должны быть приняты меры по эффективному контролю за налоговыми платежами банков в бюджет, ибо независимость банков в оперативной профессиональной деятельности не означает отсутствия государственного контроля, в том числе со стороны налоговых органов за выполнением кредитными организациями законодательства РФ по налогам и сборам.

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Белецкий М. В. Новое в налогообложении коммерческих банков // Финансы, 2014.- № 2. – С. 24-28.

- Васьковский Д.В. Основные направления государственной политики в области налогообложения коммерческих банков // Вестник экономической интеграции. 2012. № 4. С. 70-75.

- Дадашев А. З. Налогообложение коммерческих банков в Российской Федерации. - М.: Книжный мир, 2017. - 88 с.

- Ермошина Т.В., Уварова И.А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения // Контентус. 2013. № 4 (9). С. 19-24.

- Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162.

- Лермонтов Ю. М. Выработка банком эффективной налоговой политики //Налогообложение и отчетность в коммерческом банке /. - 2015. - №12. – С. 33-37.

- Мизгулин Д.А. Принципы и классификация методов управления налогообложением в коммерческих банках // Вестник ИНЖЭКОНа. Серия: Экономика. 2012. № 2. С. 173-179.

- Мизгулин Д.А. Цели, задачи, функции и принципы управления налогообложением в коммерческом банке // Труды Кубанского государственного аграрного университета. 2012. № 36. С. 38-42.

- Муравлева Т. В. Налогообложение банков: учебное пособие. - М: Экзамен, 2017. – 157 с.

- Погорелов А.В. К проблеме оценки формирования налога на прибыль коммерческого банка // В сборнике: ВСЕРОССИЙСКАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ПО ИТОГАМ 2014 ГОДА Материалы всероссийской заочной научно-практической конференции по экономике и гуманитарным наукам. 2014. С. 160-163.

-

Васьковский Д. В. Основные направления государственной политики в области налогообложения коммерческих банков // Вестник экономической интеграции. 2012. № 4. С. 70. ↑

-

Мизгулин Д. А. Принципы и классификация методов управления налогообложением в коммерческих банках // Вестник ИНЖЭКОНа. Серия: Экономика. 2012. № 2. С. 173. ↑

-

Мизгулин Д. А. Цели, задачи, функции и принципы управления налогообложением в коммерческом банке // Труды Кубанского государственного аграрного университета. 2012. № 36. С. 38. ↑

-

Мизгулин Д. А. Принципы и классификация методов управления налогообложением в коммерческих банках // Вестник ИНЖЭКОНа. Серия: Экономика. 2012. № 2. С. 174. ↑

-

Дадашев А. З. Налогообложение коммерческих банков в Российской Федерации. - М.: Книжный мир, 2017. – С. 44. ↑

-

Мизгулин Д. А. Цели, задачи, функции и принципы управления налогообложением в коммерческом банке // Труды Кубанского государственного аграрного университета. 2012. № 36. С. 39. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Лермонтов Ю. М. Выработка банком эффективной налоговой политики //Налогообложение и отчетность в коммерческом банке /. - 2015. - №12. – С. 33. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.). ↑

-

Мизгулин Д. А. Принципы и классификация методов управления налогообложением в коммерческих банках // Вестник ИНЖЭКОНа. Серия: Экономика. 2012. № 2. С. 175. ↑

-

Мизгулин Д. А. Цели, задачи, функции и принципы управления налогообложением в коммерческом банке // Труды Кубанского государственного аграрного университета. 2012. № 36. С. 39. ↑

-

Муравлева Т. В. Налогообложение банков: учебное пособие. - М: Экзамен, 2012. – С. 57. ↑

-

Мизгулин Д. А. Принципы и классификация методов управления налогообложением в коммерческих банках // Вестник ИНЖЭКОНа. Серия: Экономика. 2012. № 2. С. 176. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.). ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.). ↑

-

Мизгулин Д. А. Цели, задачи, функции и принципы управления налогообложением в коммерческом банке // Труды Кубанского государственного аграрного университета. 2012. № 36. С. 40. ↑

-

Белецкий М. В. Новое в налогообложении коммерческих банков // Финансы, 2014.- № 2. – С. 24. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.). ↑

-

Мизгулин Д. А. Принципы и классификация методов управления налогообложением в коммерческих банках // Вестник ИНЖЭКОНа. Серия: Экономика. 2012. № 2. С. 177. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Мизгулин Д. А. Цели, задачи, функции и принципы управления налогообложением в коммерческом банке // Труды Кубанского государственного аграрного университета. 2012. № 36. С. 41. ↑

-

Васьковский Д. В. Основные направления государственной политики в области налогообложения коммерческих банков // Вестник экономической интеграции. 2012. № 4. С. 70. ↑

-

Васьковский Д. В. Основные направления государственной политики в области налогообложения коммерческих банков // Вестник экономической интеграции. 2012. № 4. С. 71. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Мизгулин Д. А. Цели, задачи, функции и принципы управления налогообложением в коммерческом банке // Труды Кубанского государственного аграрного университета. 2012. № 36. С. 42. ↑

-

Васьковский Д. В. Основные направления государственной политики в области налогообложения коммерческих банков // Вестник экономической интеграции. 2012. № 4. С. 75. ↑

-

Мизгулин Д. А. Принципы и классификация методов управления налогообложением в коммерческих банках // Вестник ИНЖЭКОНа. Серия: Экономика. 2012. № 2. С. 179. ↑

-

Погорелов А. В. К проблеме оценки формирования налога на прибыль коммерческого банка // В сборнике: ВСЕРОССИЙСКАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ПО ИТОГАМ 2014 ГОДА Материалы всероссийской заочной научно-практической конференции по экономике и гуманитарным наукам. 2014. С. 160. ↑

-

Зумакулова Ф. С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 161. ↑

-

Ермошина Т.В., Уварова И.А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения // Контентус. 2013. № 4 (9). С. 19-24. ↑

-

Ермошина Т.В., Уварова И.А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения // Контентус. 2013. № 4 (9). С. 19-24. ↑

- Опыт промышленной политики в разных странах

- Имущественное налогообложение банков в РФ

- Налоговый учет по налогу на имущество организаций (Сущность, значение и история развития налога на недвижимость)

- Реклама как сигнал и как информация (Тенденции развития рекламы как сигнала и информации)

- Учет наличных денежных средств в кассе (Учет денежных средств в кассе, на счетах в банках и финансовых вложений)

- Индивидуальное предпринимательство (Анализ изменений работы индивидуального предпринимателя в 2017 году)

- Эволюция антимонопольного законодательства в разных странах (Антимонопольное право России в XX столетии)

- Анализ денежных средств предприятия (Выводы и предложения на примере предприятия)

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Цели, задачи и принципы аудита)

- Интелектуальная cобственность

- Опыт промышленной политики в разных cтранах

- Определение, основные задачи, функции бухгалтерского учета