Акции: понятие, классификация (Понятие и основные характеристики акций)

Содержание:

Введение

Переход Российской Федерации от централизованного государственного планирования финансово-хозяйственной деятельности к рыночной экономики предопределил возрождение акционерных обществ, которые являются сегодня одной из наиболее распространенных форм организации предпринимательской деятельности.

Эмиссионной ценной бумагой, закрепляющей права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации, является акция. Акция – это единственная корпоративная ценная бумага в российском законодательстве, удостоверяющая право членства в акционерном обществе. Выпуск акций, как видно из самого их названия, может осуществляться только акционерными обществами, которые таким образом формируют свой уставный капитал.

Актуальность темы выражена в том, что акции играют огромную роль в экономике. С их помощью денежные сбережения физических и юридических лиц превращаются в реальные материальные объекты, оборудование и технологию. Они перераспределяют денежные средства, предоставляют определенные права их владельцам, помимо права на капитал, обеспечивают получение дохода и (или) возврат самого капитала.

Целью данной курсовой работы является рассмотрение понятия, признаков и видов акций.

Объектом исследования данной работы являются акции.

Предметом исследования являются юридические аспекты совершенствования сделок с акциями, материалы судебной практики, учебная и монографическая литература.

Для реализации названной цели решим следующие задачи работы:

1) проанализировать понятие и основные характеристики акции;

2) рассмотреть классификацию акций;

3) определить свойства акций;

4) раскрыть проверку наличия регистрации выпуска акций;

5) изучить момент перехода права собственности на акции;

6) охарактеризовать документ, удостоверяющий право собственности на акции.

При раскрытии темы работы применены как общенаучные методы - диалектический, исторический и др., так и частно-научные методы – сравнительно-правовой, формально-юридический и др.

Теоретическую основу работы составили труды таких ученых, как М.М. Агаркова, Е.Б. Аникина, Л.Г.Ефимовой, Д.А. Медведева, Е.А. Суханова, М.И. Брагинского, Б. Завидова, Е.В. Васьковского, И.А. Зенина, С.С. Алексеева, Б.М. Гонгало, О.А. Рузаковой, А.П. Сергеева, О.А. Чаусской, Н.А. Баринова и других авторов.

По своей структуре курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы. В первой главе раскрываются общие теоретические положения акций: понятие, классификация и свойства. Во второй главе приведены юридические аспекты совершенствования сделок с акциями, а так же анализ судебной практики по теме. В заключении обобщены выводы по курсовой работе.

1. Теоретический аспект понятия акций

1.1. Понятие и основная характеристика акций

Акция в своем классическом смысле - это ценная бумага (документ, вещь, объект права собственности). Ценные бумаги традиционно считаются разновидностью материальных объектов гражданских прав.

Акция - эмиссионная ценная бумага, удостоверяющая внесение средств на цели развития акционерного общества и дающая право ее владельцу на участие в управлении, на часть собственности общества при его ликвидации, на получение части прибыли хозяйствующего субъекта в форме дивидендов, на информацию о деятельности общества, преимущественное право на покупку новых акций и другие права[1].

Согласно закона РФ «О рынке ценных бумаг»[2] акция – это эмиссионная ценная бумага, закрепляющая право ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Акция – это долевая ценная бумага, которая показывает долю владельца в уставном капитале и не является долговой ценной бумагой, она не предполагает выкуп ее акционерным обществом[3].

Акция – это бессрочная ценная бумага, срок ее обращения не ограничивается, и она может быть погашена только по решению собрания акционерного общества или при его ликвидации (акции не возвращаются, их можно только продать)[4].

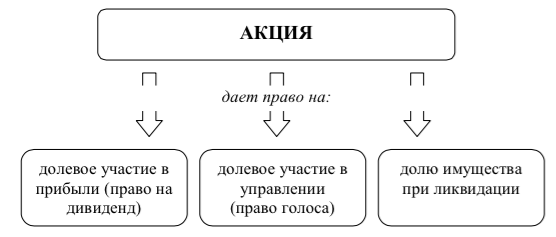

Акция (англ. share, амер. stock) – ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на долевое участие в управлении им и на часть имущества, остающегося после его ликвидации.

Рисунок 1

Права, удостоверяемые акцией

Акции являются строго формальными документами. Все акции одного выпуска одного акционерного общества (АО) выпускаются на единообразных бланках и должны содержать следующие обязательные реквизиты: Наименование ценной бумаги - обычно пишется крупным художественных шрифтом в фетре бланка; Полное наименование АО; Место нахождения АО (юридический адрес); Вид; Серия и порядковый номер; Номинальная стоимость; Уставной капитал на дату выпуска; Общее количество данной эмиссии; Дата выпуска и прочее.

Основные характеристики акций[5]:

Номинал – условная величина, выражаемая обычно в денежной форме и определяющая долю имущества в АО, приходящуюся на 1 акцию. Это то, что указано на ее лицевой стороне, поэтому иногда его называют лицевой или нарицательной стоимостью.

Курсовая стоимость – это величина, показывающая во сколько раз ее текущая цена выше номинала.

Дивиденд – это доход, который может получить владелец за счет части чистой прибыли АО текущего года, распределяемой между держателями акций в виде определенного % от их номинальной стоимости. Право на дивиденд имеют акционеры, внесенные в реестр акционеров АО в установленном порядке. Сроки выплаты дивидендов устанавливаются АО. Как правило, они являются годовыми, но могут быть и промежуточными.

Акциями могут владеть как юридические, так и физические лица. Владельцев называют акционерами. Акционерное общество, выпускающее их, называется эмитентом.

Акция как ценная бумага отличается от других эмиссионных ценных бумаг корпоративным характером удостоверенного ею права, что обусловливает необходимость установления относительно акции индивидуализированного правового режима, который, с учетом указанных особенностей, не может полностью совпадать с правовым режимом иных эмиссионных ценных бумаг.

Современные реалии доказывают то, что тех классических акций - ценных бумаг, которые составляли особенность АО, больше не существует. Есть одноименные понятия, наполненные, однако, совсем иным содержанием. В совокупности своей они образуют то, что сейчас приобрело такое нестандартное название - «акционерная форма удостоверения корпоративных отношений», поскольку вклад в уставный капитал АО принимает форму бездокументарной акции.

Принадлежность акции лицу (акционеру) определяет возможность реализации корпоративной (акционерной) правоспособности, что составляет содержание отношений членства, и субъективных (корпоративных, акционерных) прав, возникающих из актов реализации[6].

В этом находит свое проявление первая специфическая черта акций как объектов права собственности. Второй ее специфической чертой является то, что в определенный период времени акция может выступать таким объектом, который не принадлежит на праве собственности субъекту, а может и принадлежать, но не порождать у него тех прав, которые им удостоверяются.

Так, при выпуске акций, которое осуществляет АО, вряд ли верно утверждать, что в этом случае юридическое лицо является владельцем акций. Между тем договор об их продаже заключается АО, а акционер становится собственником акций. Поэтому сам способ приобретения им права собственности на акции (договорной) имеет следствием вывод считать его производным, а, следовательно - говорить о правоприемстве.

Другим случаем является выкуп АО собственных акций, под которым понимается приобретение акционерным обществом за плату размещенных им акций. После выкупа акций АО их или аннулирует, или продает. В том и в другом случаях АО ведет себя как собственник, ведь приведенные выше действия представляют собой распоряжение акциями.

Решение о способе распоряжения выкупленными акциями принимает общее собрание акционеров. Впрочем, подобные утверждения не являются однозначными, поскольку такая модель правомочий собственника по отношению к объекту своего права является слишком специфической. Эта специфика заключается в следующем[7]:

- АО в определенных случаях по своей воле принимает решение о приобретении акций, а в определенных - по требованию акционеров вследствие предписаний Закона.

- АО выкупает «собственные акции», т.е. выпущенные им акции.

- АО не приобретает тех благ от своего имущества, которые предоставляются владельцу, ведь акции, выкупленные им, не порождают у него те права, которые ими удостоверяются. АО не приобретает ни прав на управление, ни прав на дивиденды и т.п.

- АО ограничивается узким кругом возможностей относительно своих прав на выкупленные акции, предоставленных ему законом: он может лишь их аннулировать или продать.

Таким образом, на выкупленные акции АО не приобретает права собственности и не приобретает корпоративных прав. Это уже само по себе свидетельствует о неразрывной связи отношений собственности и корпоративных отношений. Если же этот вопрос рассматривать шире, то в тот период времени, когда акции принадлежат АО, оно не имеет на них вещных и корпоративных прав.

Ему принадлежит ограниченное вещное право на такие акции. Еще один вывод, который следует из приведенной ситуации, это то, что право собственности на акции как некий объект, встроенный во многие правоотношения, который не существует сам по себе. Между тем, отнесение акции как объекта права собственности акционера к общему пониманию акционерной собственности вызвано несколькими обстоятельствами[8]:

1) посредством акции происходит правовая связь между акционером и АО;

2) хотя акция и является самостоятельным объектом гражданских прав, однако ею удостоверяются права, которые реализуются в структуре акционерных правоотношений;

3) акция АО закрепляет корпоративные права акционера, который вправе по собственному желанию осуществлять в отношении принадлежащей ему акции любые действия, не противоречащие закону или иным правовым актам и не нарушающие права и охраняемые законом интересы других субъектов;

4) акция является эквивалентом акционерного капитала, поскольку их рыночная стоимость связана непосредственным образом с этим капиталом и эффективностью его использования.

Последнее утверждение требует отдельного объяснения. Так, когда мы говорим об акции как о ценной бумаге, то подчеркиваем, что она служит подтверждением права ее владельца на стоимость капитала. Сама же стоимость денег или товаров как капитала определяется «тем количеством добавленной стоимости, которое они приобретают для своего собственника». Отсюда производным является то, что акция всего лишь титул для собственности, пропорциональный реализованной им добавленной стоимости[9].

Значение термина «пакет акций» достаточно очевидно даже далеким от экономики людям. Тем не менее, его стоит рассмотреть подробно и выделить все важные нюансы. Что такое пакет акций? Это совокупность акций конкретного предприятия, находящихся во владении у одного лица (физического или юридического)[10].

Важнейшей характеристикой этой совокупности является количество, а также следующий из него процент от общего количества бумаг, выпущенных данным эмитентом.

Этот процент должен быть достаточно большим (минимум несколько процентов), так как о пакетах имеет смысл говорить только тогда, когда владелец получает некий вес на собрании акционеров.

Эта характеристика (количество) настолько важна, что зачастую термин даже пытаются определить как «количество акций одного АО, находящееся в одних руках», что, конечно же, неправильно.

Количество - это характеристика, а не реально существующий объект (пусть даже он существует, в случае современных ценных бумаг, в виде записей в электронной базе данных - реестре).

Помимо вышесказанного, чтобы являться пакетом, некий пул акций должен находиться во владении одного лица довольно продолжительное время - так, чтобы это лицо могло влиять на курс компании с соблюдением всех процедур (которые должны выполняться в определенные законодательством и уставом предприятия сроки).

В приложении 1 приведены основные виды пакетов акций и раскрыты их особенности.

Таким образом, в юридическом смысле акция есть ценная бумага, на определенное количество которой разделяется уставной капитал коммерческой организации и из номинальной стоимости которой этот же капитал складывается. Акции можно рассматривать как единицы измерения собственнических интересов членов корпорации – акционеров.

1.2. Классификация акций

Для чего необходимо знать виды акций? Часто встречается мнение, что частному инвестору достаточно знать только о двух, самых основных видах акций: простых и привилегированных. Эти акции различаются между собой объемом прав, которыми обладают их владельцы.

Акции классифицируются по следующим признакам:

1. По способу первичного размещения при выпуске[11]:

Акции, размещаемые по открытой подписке - эмитируются в форме открытого (публичного) размещения ценных бумаг среди неограниченного круга инвесторов с использованием рекламы.

Акции, размещаемые по закрытой подписке - эмитируются в форме закрытого (частного) размещения ценных бумаг. Без рекламной кампании, публикации и регистрации проспекта эмиссии среди заранее известного ограниченного круга инвесторов в пределах ограниченной суммы.

2. По способности свободно обращаться:

Акции публичных акционерных обществ (ПАО) - могут распространяться посредством открытой подписки. Количество акционеров в ПАО не ограниченно.

Акции непубличных акционерных обществ (АО) - могут распространяться только среди его учредителей или определенного круга лиц. АО не имеет право проводить открытую подписку на выпускаемые акции, а акционеры имеют преимущественное право приобрести акции, продаваемые другими акционерами. Владельцы акций АО, продавая их должны письменно известить и общество и остальных акционеров о цене и условиях продажи.

Количество акционеров в АО не должно превышать пятьдесят человек.

С 01.09.2014 года открытые акционерные общества (ОАО) стали называться публичными акционерными обществами (ПАО), а закрытые акционерные общества (ЗАО) – непубличными акционерными обществами (АО)[12].

3. По стадии выпуска акций в обращение и их оплаты:

Объявленные - предельное число акций соответствующего типа, которые могут быть выпущены акционерным обществом дополнительно к уже размещенным акциям. Порядок и условия размещения объявленных акций определяется Уставом акционерного общества.

Размещенные - акции, приобретенные акционером.

Полностью оплаченные - это размещенные акции, по которым владелец произвел полную оплату денежными средствами или неденежными активами.

Кроме уже размещенных акций корпорация вправе разместить дополнительные акции. Дополнительные акции могут быть размещены в пределах количества объявленных акций, определенных уставом. То есть объявленные акции – это те, которые корпорация вправе разместить дополнительно к уже размещенным.

4. От порядка владения[13]:

Именные акции - переход от акционера к акционеру обязательно фиксируется в реестре акционерного общества. В настоящее время в России выпускаются только именные акции.

На предъявителя - права владельца подтверждаются предъявлением ценной бумаги.

Обыкновенная акция дает ее владельцу право голоса на собрании акционеров, но не гарантирует выплаты дивидендов. Дивиденды по ним выплачиваются, если за отчетный период предприятие сумело заработать прибыль, решение о выплате дивидендов было принято собранием акционеров, и только после того, как дивиденды были выплачены владельцам привилегированных акций. Обыкновенные более многочисленны. По российским законам их доля (номинальная стоимость) может быть 75 % (и более) от размера уставного капитала компании[14].

Как правило, на собраниях акционеров одна акция равна одному голосу, но в отдельных случаях она может давать большее количество голосов. Такие акции называются плюральными.

В мировой практике существуют учредительские акции, как разновидность обыкновенных. Они дают также права на большее количество голосов и первоочередное право на получение акций в случае дополнительного выпуска (дивиденды по ним могут не выплачиваться ради сохранения большего количества голосов).

5. В зависимости от формы выпуска:

Документарные - владелец акций устанавливается на основании предъявления сертификата ценной бумаги или на основании записи по счету депо. Документарные акции в настоящее время редки - они не удобны, их успешно заменяют бездокументарные.

Бездокументарные - владелец устанавливается на основании записи в реестре владельцев ценных бумаг или на основании записи по счету депо.

6. По объему прав:

Простые (обыкновенные или голосующие) - эти акции дают право акционеру участвовать в управлении акционерного общества путем голосования на общем собрании акционеров и получении доли прибыли в виде дивидендов.

Конвертировать обыкновенные акции в привилегированные акции или в облигации запрещено законодательством РФ.

Привилегированные (преференциальные или префы) - владелец этих акций имеет преимущественное право перед держателем простых акций при распределении дивидендов, а также имущества в случае ликвидации общества. Держатели привилегированных акций не имеют права голоса на общем собрании акционеров. Сначала выплачиваются дивиденды по префам, а только потом по обыкновенным акциям.

7. В зависимости от ожиданий инвестора акции бывают:

Доходные акции - акции, по которым, как правило, выплачиваются хорошие стабильные дивиденды.

Акции роста - акции, по которым величина дивиденда, как правило, незначительная, либо он вообще равен нулю, но они имеют хороший потенциал роста курсовой стоимости.

8. По степени ликвидности можно выделить следующие виды акции:

«Голубые фишки» (англ. Blue Chip Stocks). Это торгуемые на фондовых биржах акции крупных (по капитализации) компаний (например, в США - это акции Apple, Coca-cola Compa№y, Ford и др., в России - это акции ПАО «Газпром», ПАО «Норильский никель», ПАО «Сбербанк» и др.).

Термин «голубая фишка» пришел на фондовый рынок из казино - фишки этого цвета обладают наибольшей стоимостью в игре[15].

Акции «второго эшелона». К таким акциям обычно относят акции компаний малой и средней капитализации, акции региональных компаний и др., которые включены в котировальные списки фондовых бирж.

Низколиквидные акции. Акции компаний, не включенных в котировальные списки фондовых бирж, которые обращаются только на внебиржевом рынке.

Считается, что наилучшим показателем ликвидности акций является объем торгов по акциям за день: чем выше объем торгов, тем выше ликвидность. Еще одним показателем ликвидности акций является спрэд (англ. – spread), т.е. разница между ценой покупки и продажи акций: чем меньше спрэд, тем выше ликвидность акций.

1.3. Свойства акций

Акция обладает инвестиционными, эмиссионными, фундаментальными и спекулятивными свойствами.

К инвестиционным свойствам относятся: регулирующее, ликвидность и доходность.

Акции в наибольшей мере среди всех ценных бумаг обладают регулирующим свойством в системе общественного воспроизводства. Они обеспечивают перелив капитала в перспективные и стабильно развивающиеся отрасли экономики из увядающих отраслей и производств.

Важным свойством акции является ликвидность - возможность быстро и без потерь продать ее по разумной, реальной рыночной цене.

Доходность - это отношение дохода, полученного от ценной бумаги (дивиденда, процента, премии), к инвестициям в нее. Обычно выражается в процентах.

Эмиссионные свойства акции задаются: условиями выпуска, учредительными документами и действующим законодательством. К ним относятся: обозначения выпуска, серии, номера, условия и особенности выпуска, размещения и обращения, статуса и другие.

К фундаментальным свойствам акций относятся[16]:

1. Передача прав собственности ее обладателю (с возможностью участия в управлении).

2. Бессрочность - акция не имеет срока существования, т.е. права держателя акции сохраняются до тех пор, пока существует акционерное общество.

3. Возможность получения дивидендов и части имущества при ликвидации акционерного общества.

4. Ограниченная ответственность - акционер не отвечает по обязательствам компании и не может потерять больше того, что вложил.

5. Неделимость – совместное деление акции не рассматривается как деление между собственниками, т.е. все собственники рассматриваются как одно лицо.

6. Дробление и консолидация – возможность деления крупной акции на несколько штук меньшего номинала или, наоборот, образования из нескольких акций одной более дорогого номинала, но той же категории и типа.

Спекулятивные свойства - это способность приносить спекулятивную прибыль. Особенность акций российских эмитентов – пониженные инвестиционные свойства и повышенные спекулятивные.

По уровню риска акции можно условно разделить на три группы:

Низкорискованные акции. К таким акциям можно отнести акции компаний со стабильным рынком, на который имеется минимальное влияние внешней среды.

Акции со средним риском. Акции большинства компаний, имеющих стабильные рынки сбыта, но зависящие от базовых факторов внешней среды.

Высокорискованные акции. Акции практических всех высокотехнологичных компаний, компаний работающих на новых рынках, венчурных компаний являются высокорискованными.

Для характеристики уровня риска акций применяется термин «волатильность», отражающий отклонение стоимости ценной бумаги от своего среднего значения.

Волатильность (изменчивость) (англ. volatility) – статистический финансовый показатель, характеризующий тенденцию изменчивости цены, представляющий собой меру риска использования финансового инструмента за заданный промежуток времени.

Таким образом, подводя итог первой главы, следует отметить, что акции относятся к эмиссионным ценным бумагам, т.е. размещаются выпусками, и имеют равный объем, и сроки осуществления прав в рамках одного выпуска вне зависимости от времени приобретения акций. Акция – это титул собственности на имущество акционерного общества, т.е. акционер является совладельцем акционерного общества с вытекающими из этого правами. Акции не имеют конечного срока погашения, т.е. права держателя акции сохраняются до тех пор, пока существует акционерное общество.

Акции могут быть на предъявителя и именными. Акции на предъявителя сейчас в мире практически не распространены, однако, в прошлом они были весьма популярными и встречались в законодательстве большинства стран мира. По акциям на предъявителя сособственником является лицо, непосредственно предъявляющее эти акции, при этом обстоятельства, при которых сертификат акций оказался у его владельца, имеют второстепенное значение (или вообще не имеют значения).

2. Юридические аспекты совершенствования сделок с акциями

2.1. Проверка наличия регистрации выпуска акций

Вопрос о том, какие основные правила совершения сделок с акциями, возник с момента возникновения законодательства, регулирующего деятельность акционерных обществ и, соответственно, с момента появления самих акционерных обществ.

Проверка наличия регистрации выпуска акций[17]:

Сделка по отчуждению акций (купля-продажа, дарение, иные действия, приводящие к смене владельца акций) может быть совершена лишь после государственной регистрации выпуска акций, а для акций, выпуск которых зарегистрирован и размещен после 22 апреля 2016 года - после регистрации отчета об итогах выпуска[18].

Нарушение данного правила влечет ничтожность сделки по отчуждению акций. Это означает, что для признания такой сделки недействительной не обязательно обращение в суд, такая сделка недействительна в силу факта своего противоречия нормам законодательства.

Исключением из описанного правила следует признать переход прав на акции в порядке универсального правопреемства - например, при реорганизации юридического лица в форме преобразования, слияния, а также при наследовании в случае смерти собственника акций. Несмотря на то, что законодательство не предусматривает прямо такого исключения из правил, судебная практика показывает, что переход прав на акцию при универсальном правопреемстве, т.е. при исчезновении обладателя прав (смерть физического лица, исключение юридического лица из государственного реестра), возможен и при отсутствии регистрации выпуска акций либо отчета об итогах выпуска.

Таким образом, выдача свидетельства о праве на наследство, включающего в себя права на акции, выпуск которых не прошел регистрации, по нашему мнению, возможна.

Еще одно исключение появилось 15 декабря 2013 года для сделок с акциями, размещенными до 25 апреля 2016 года без государственной регистрации - такие сделки теперь не могут быть признаны недействительными в связи с отсутствием государственной регистрации[19].

Часто возникает вопрос - а можно ли выдать доверенность на отчуждение акций, выпуск которых не прошел государственной регистрации? Поскольку собственно выдача доверенности не влечет перехода права собственности на акцию, выдать ее можно в любой момент, в том числе и до регистрации выпуска акций, но вот совершить саму сделку по этой доверенности можно лишь после такой регистрации.

Переход права собственности на акцию влечет одновременный переход прав, связанных с владением акцией, и именно такой переход права мы рассматриваем как сделку с акцией, необходимым условием совершения которой является факт регистрации выпуска акций (либо отчета об итогах выпуска акций). Однако переход права, удостоверяемого акцией (например, права голоса на собрании акционеров) не влечет перемену собственника акции и, следовательно, не требует регистрации выпуска акций либо отчета об итогах выпуска акций. Такая сделка оформляется договором цессии либо, например, выдачей соответствующей доверенности.

Часто возникает вопрос - необходимо ли согласие супруга (супруги) на совершение сделки по отчуждению акций. Дело в том, что согласно п.3 ст. 35 Семейного кодекса[20] при совершении сделки, подлежащей обязательной регистрации, необходимо согласие супруга на такую сделку.

Для ответа на этот вопрос следует понять, что же подлежит регистрации - акция, сделка с акцией или выпуск акций. По легальному определению, выпуском акций является совокупность акций одного акционерного общества, обеспечивающих их владельцам одинаковые права и имеющих одинаковые условия первичного размещения.

Соответственно, регистрацию выпуска акций (т.е. совокупности акций) не следует путать с регистрацией собственно акции или сделки с акцией. Такого понятия, как регистрация конкретной акции, в законодательстве не существует. В терминологии этого вопроса существует некоторая путаница - существует мнение, что акция подлежит регистрации специализированным регистратором - организацией, занимающейся ведением реестра акционеров (другое название такой специализированной организации - реестродержатель).

Второе название более точно отображает суть деятельности подобной организации. Дело в том, что реестродержатель не занимается регистрацией акций или сделок с акциями, подобно тому, как это делает Городское бюро регистрации в отношении объектов недвижимости. Реестродержатель осуществляет сбор, фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра акционеров - но не регистрацию акций или сделок с ними.

Понятие «регистрации акций» применялось в законодательстве до вступления в силу Закона «О рынке ценных бумаг»[21], давшего приведенное выше определение выпуска акций, как совокупности акций, и применялось именно в смысле регистрации всех акций, т.е. их совокупности.

Подведем краткое резюме по этому вопросу - в нашем законодательстве такой объект, как «акция» или тем более «сделка с акцией», не подлежит регистрации. Регистрации подлежит совокупность акций, т.е. их выпуск. И если где-либо все же упоминается термин «регистрация акции», его надо понимать именно в смысле «регистрации соответствующего выпуска акций».

Следовательно, акция, а также договор об отчуждении акции - объекты, не подлежащие регистрации, поэтому при отчуждении акций согласие супруга не требуется.

Следует обратить внимание, что у одного акционерного общества может быть несколько зарегистрированных выпусков акций. Выпуски акций подлежат регистрации во всех случаях, в том числе при учреждении АО, при увеличении уставного капитала любым способом (размещением дополнительных акций либо увеличением номинальной стоимости акций), при конвертации акций одного типа в акции другого типа, и даже при существенном изменении прав, предоставляемых акциями.

В связи с этим, при совершении сделок с акциями в целях соблюдения законности следует проводить «идентификацию» отчуждаемых акций, т.е. проверку принадлежности отчуждаемых акций какому-либо конкретному выпуску акций. На практике с этим бывает достаточно трудно разобраться. Поэтому, во избежание различных толкований по одной и той же сделке, существенными условиями договора об отчуждении акций следует считать регистрационный номер выпуска акций, а также номинальную стоимость акций и, естественно, количество отчуждаемых акций, тип (обыкновенные, привилегированные) и форму выпуска акций (документарная или бездокументарная).

При этом при совершении сделки имеет смысл проверять то обстоятельство, чтобы количество отчуждаемых акций не превышало общего количества акций выпуска, а номинал отчуждаемых акций соответствовал номиналу акций выпуска.

В практике часто бывает, что стороны (покупатель и продавец) часто договариваются об отчуждении акций, выпуск которых (или соответственно отчет) не прошел еще государственной регистрации. Как мы уже упоминали, такая сделка недействительна.

Чтобы избежать этого, стороны составляют договор под отлагательным условием о том, что права и обязанности сторон (продавца - продать акции, а покупателя - оплатить деньги) возникают с момента возникновения обстоятельства, относительно которого неизвестно, наступит оно или не наступит, и этим обстоятельством является наличие требуемой для отчуждения акций регистрации выпуска или отчета. Но и такой подход представляется нам не совсем верным по следующей причине.

Нельзя назвать регистрацию выпуска акций или отчета об итогах выпуска обстоятельством, относительно которого неизвестно, наступит оно или нет, поскольку необходимость такого рода регистрации предписана нормативными актами, и установлен срок подачи документов на такую регистрацию[22].

На наш взгляд, правильнее в таком случае составлять предварительный договор, предметом которого является обязательство сторон заключить в будущем договор об отчуждении акций на определенных условиях в определенный договором срок. Сроком заключения основного договора можно указать, например, десять дней с момента государственной регистрации выпуска акций или отчета об итогах выпуска, но не более чем один год с момента заключения предварительного договора.

2.2. Переход права собственности на акции

Акции могут выпускаться в документарной форме, когда акционеру выдается документ - сертификат акций, и в бездокументарной форме, когда права акционера удостоверяются только записями в реестре акционеров. С 04.01.2003 г. форма акций может быть только одна - бездокументарная[23].

В РФ существуют только бездокументарные акции. До 2013 года был возможен выпуск бумажных акций на предъявителя. Согласно ст. 142 ГК РФ[24] к акциям применимы законодательные предписания, регламентирующие оборот документально оформленных именных ценных бумаг.

Оборот дробных акций происходит наравне с целыми. Если заинтересованное лицо обретает право собственности на несколько дробных акций одного типа, они суммируются и могут образовывать целую акцию.

Основания возникновения прав на акции:[25]

Все акции, выпущенные при создании АО, размещаются среди соучредителей. Обретение права собственности поставлено в условие внесения надлежащей суммы средств либо иных активов в уставной капитал.

Когда акции выпускаются в наличной форме, подтверждением прав на них служит бумажный бланк либо сертификат. При безналичном выпуске акционер не обладает ни бумажной акцией, ни сертификатом. Единственно возможным подтверждением прав является запись в реестре акционеров и, соответственно, выписка из него.

Возможна передача прав на акции по любому договору, опосредствующему переход права собственности (мена, дарение, купля-продажа).

После смерти акционера акции переходят его наследникам (раздел V ГК РФ). Основанием регистрации права собственности за новым владельцем в силу ст. 1162 ГК РФ[26] является выданное нотариусом свидетельство. При реорганизации акционера – организации акции переходят к правопреемнику, а при ликвидации – к учредителям в составе ликвидационной массы (при условии полного расчета с кредиторами).

Оформление передачи права собственности:

АО обеспечивает ведение реестра акционеров (ст. 44 208-ФЗ[27]). Эта обязанность может быть передана управляющей компании, действующей на основании лицензии (ст. 5 39-ФЗ «О рынке ценных бумаг»[28]).

Реестродержатель АО по первому требованию выдает акционеру выписку из реестра (ст. 46 39-ФЗ). Передача правообладателем выписки стороннему лицу не расценивается как отчуждение акций. Распоряжение ими может осуществляется посредством обращения к реестродержателю АО для внесения необходимых записей.

Передача акций происходит путем списания их со счета отчуждателя и зачисления на счет приобретателя. Юридическим основанием проведения операции является личное распоряжение отчуждателя. Когда отчуждатель уклоняется от дачи необходимых распоряжений, приобретатель может защитить свое право через суд. Основанием внесения поправок в реестр является вступивший в силу вердикт суда (ст. 149 – 149.2 ГК РФ). Уклонение или отказ реестродержателя от проведения регистрационной операции является основанием для подачи отдельного иска.

Независимо от того, в какой форме выпущены акции (документарной либо бездокументарной), учет акционеров и принадлежащих им акций должен вестись в системе ведения реестра акционеров акционерного общества.

Согласно закону, переход права собственности на акцию происходит при документарной форме выпуска - в момент передачи сертификата после внесения соответствующей записи в реестр акционеров, при бездокументарной форме выпуска - с момента внесения соответствующей записи в системе ведения реестра акционеров общества[29].

Таким образом, в любом случае переход прав на акцию неразрывно связан с внесением соответствующей записи в реестр акционеров акционерного общества.

Из этого можно сделать первый вывод: при составлении договора об отчуждении акций часто встречающиеся записи типа «право собственности на акцию переходит с момента подписания настоящего договора» неверны и противоречат законодательству.

На наш взгляд, следует писать в случае бездокументарной формы выпуска акций «право собственности на отчуждаемые акции переходит к Покупателю с момента внесения соответствующей записи в реестр акционеров Общества». В случае документарной формы выпуска следовало писать: «право собственности на отчуждаемые акции переходит к Покупателю с момента передачи сертификата акций Продавцом Покупателю после внесения соответствующей записи в реестр акционеров Общества», а также «Продавец обязуется в такой-то срок с даты внесения соответствующей записи в реестр акционеров Общества передать сертификат отчуждаемых акций Покупателю, а Покупатель - принять его.»

Таким образом, передача права собственности на акции – регламентированная законом процедура, опосредствующая переход корпоративных прав акционера.

2.3. Документ, удостоверяющий право собственности на акции

Документом, удостоверяющим право собственности на акцию в документарной форме, является сертификат акции. Сертификат акции выдается самим эмитентом - акционерным обществом.

Документом, удостоверяющим право собственности на акцию в бездокументарной форме, является выписка из реестра акционеров Общества. Выписка выдается реестродержателем, которым может являться специализированная и имеющая соответствующую лицензию организация, либо само акционерное общество, если количество акционеров в нем менее 50.

С 04.01.2003 г., в связи с отменой документарной формы акций, выданные сертификаты акций приравниваются к выпискам из реестра.

Таким образом, следующее рекомендуемое правило при совершении сделок с акциями - запрашивать у Продавца документ, подтверждающий его право собственности на акции, а именно сертификат акции в случае документарной формы выпуска, и выписку из реестра акции в случае бездокументарной формы выпуска.

Как мы уже упоминали, момент перехода права на акцию связан моментов совершения соответствующей записи в реестр акционеров общества. Такая запись при добровольном отчуждении акций (продажа, дарение и пр.) производится отнюдь не основании подписанного сторонами договора об отчуждении акций, а только на основании передаточного распоряжения, подписанного продавцом акций или его уполномоченным представителем. Форма передаточного распоряжения и состав содержащихся в нем данных установлены законодательством.

У реестродержателя, который совершает запись в реестре акционеров, должен иметься образец подписи каждого акционера. Но на практике так бывает далеко не всегда, и если образец подписи отсутствует, для совершения записи, и, соответственно, для перехода права собственности на акции, лицо, отчуждающее акции, должно лично явиться к реестродержателю либо удостоверить подлинность своей подписи нотариально.

Однако мы полагаем, что в любом случае подпись продавца акций или его уполномоченного представителя на передаточном распоряжении имеет смысл заверить нотариально, чтобы подлинность их подписи при внесении записи в реестр не вызывала сомнений и не могла быть предметом спора в дальнейшем.

По сути дела, поскольку договор об отчуждении акции не подлежит обязательному нотариальному удостоверению, а необходимым документом для перехода права собственности на акцию является не договор, а передаточное распоряжение, гораздо более важным для сторон договора, на наш взгляд, является именно нотариальное заверение подписи лица, отчуждающего акции, на передаточном распоряжении.

Преимущественное право приобретения акций:

Как известно, акционерное общество может быть закрытым либо открытым. Если отчуждаемые акции являются акциями закрытого акционерного общества, то необходимо учитывать, что акционеры закрытого общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества, по цене предложения другому лицу. Именно в этом, на наш взгляд, состоит основное отличие закрытого от открытого общества, т.к. в открытом АО акционер может свободно распоряжаться акциями[30].

Поэтому в случае отчуждения акций закрытого акционерного общества в договор купли-продажи акций имеет смысл включать положение о том, что «продавец» гарантирует «покупателю», что преимущественное право приобретения продаваемых им акций соблюдено.

Обращаем внимание, что преимущественное право действует только в случае продажи акций. В иных вариантах отчуждения акций, например при дарении, такое право не действует.

Предварительное согласие антимонопольных органов:

В случае, если в результате сделки по отчуждению голосующих акций АО либо серии таких взаимосвязанных сделок какое-либо лицо (группа лиц) получает право распоряжаться более чем 20 % акций данного АО, приобретатель акций должен получить предварительное согласие антимонопольного органа на приобретение этих акций.

Данное правило применяется, только в случае если суммарная балансовая стоимость активов лиц, приобретающих акции, и самого АО, превышает 201 тысяч МРОТ, или одним из них является хозяйствующий субъект, внесенный в Реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более 35 %, либо приобретателем является группа лиц, контролирующая деятельность указанного АО.[31]

Сделки, совершенные в нарушение этого порядка, могут быть признаны недействительными в судебном порядке по иску антимонопольного органа.

Таким образом, на наш взгляд, имеет смысл включать в договор об отчуждении акций фразу типа «Покупатель, имея полное представление о балансовой стоимости активов акционерного общества, акции которого отчуждаются согласно настоящего договора, гарантирует, что совершение настоящей сделки не требует предварительного согласия антимонопольных органов Российской Федерации».

Если выясняется, что такое согласие требуется, например, если выяснится, что размер чистых активов АО более чем 201 тысяч МРОТ, а количество отчуждаемых акций более чем 20% от уставного капитала, в этом случае при совершении сделки ее сторонам следует удостовериться в наличии разрешения антимонопольных органов.

Таким образом, резюмируя все вышесказанное, при совершении сделок с акциями рекомендуется сторонам сделки для уменьшения рисков последующего оспаривания таких сделок проверять наличие следующих документов:

У Продавца акций: документы, свидетельствующие о регистрации выпуска акций, а для выпусков, зарегистрированных и размещенных до 22 апреля 2016 года - зарегистрированного отчета об итогах выпуска. Исключением является переход акций в порядке наследования либо заключение предварительного договора.

У Продавца акций: выписку из реестра акционеров, подтверждающую право собственности лица, отчуждающего акции, на эти акции. В случае документарной формы выпуска вместо выписки из реестра может быть представлен сертификат акций.

У Покупателя акций в случаях, подпадающих под необходимость получения предварительного разрешения антимонопольных органов на сделку - документ, подтверждающий наличие такого разрешения.

Рекомендуется также учитывать при составлении договоров об отчуждении акций[32]:

- что право собственности на акции переходит в общем случае с момента внесения соответствующей записи в реестр акционеров общества;

- что документом, на основании которого производится такая запись, является не договор об отчуждении акций, а передаточное распоряжение. Подпись передающего акции лица на этом документе может быть удостоверена нотариально;

- что при продаже акций АО лицу, не являющемуся акционером этого АО, у других акционеров имеется преимущественное право покупки этих акций.

Пример из практики:

Две компании заключили между собой договор купли-продажи акций. Впоследствии покупатель акций обратился в суд с иском о признании сделки недействительной и применении последствий недействительности сделки.

Суд установил, что акционерным обществом – эмитентом акций было представлено заявление о государственной регистрации выпуска эмиссионных ценных бумаг, однако в связи с нарушением эмитентом в ходе эмиссии ценных бумаг требований законодательства эмиссия акций была приостановлена, и на момент рассмотрения спора государственная регистрация выпуска и государственная регистрация отчета об итогах выпуска акций, проданных по оспариваемому договору, не были осуществлены.

Поскольку действия по заключению договора купли-продажи акций являются действиями по обращению акций, суд пришел к выводу о том, что сделка, совершенная путем заключения указанного договора, в силу ст. 168 ГК РФ[33] является ничтожной как не соответствующая требованиям законодательства (Постановление Федерального арбитражного суда Уральского округа от 12 января 2016 г. № Ф09-4401/05-С5).

Поскольку акции выпускаются в бездокументарной форме, право собственности на акции переходит к приобретателю: в случае учета прав на акции в депозитарии - с момента внесения приходной записи по счету депо приобретателя; в случае учета прав на акции в системе ведения реестра - с момента внесения приходной записи по лицевому счету приобретателя (ст. 29 закона «О рынке ценных бумаг»[34]).

Основанием совершения записей по счету депо является поручение клиента (депонента) или уполномоченного им лица. Иные документы, которые нужно предоставить депозитарию для открытия счета депо и оформления перехода прав собственности на акции определяются депозитариями самостоятельно во внутреннем документе - условиях осуществления депозитарной деятельности. Условия осуществления депозитарной деятельности носят открытый характер и должны предоставляться по требованию любых заинтересованных лиц.

Поскольку переход права собственности на акции оформляется путем осуществления записей по счетам участников сделки, важно своевременно обновлять данные их лицевых счетов (счетов депо).

Так, например, за период владения акциями у продавца акций изменился генеральный директор или какие – либо регистрационные данные. Соответствующие изменения должны быть обязательно внесены в лицевой счет продавца в реестре акционеров (депозитарии), в противном случае ему может быть отказано в осуществлении операций по счету в связи с тем, что предоставленные для регистрации документы содержат информацию, несоответствующую имеющейся у регистратора (депозитария).

При проверке (подтверждении) прав собственности продавца на акции следует помнить, что выписка из реестра акционеров (депозитария) не является ценной бумагой, и указанные в ней сведения актуальны по состоянию на установленную выпиской дату. Поэтому выписка не является безусловной гарантией того, что данные акции находятся в собственности продавца на момент предъявления выписки приобретателю. В случае сомнений в добросовестности продавца акций лучше связать условие об оплате акций с моментом перехода прав на акции.

Сделки с акциями закрытых акционерных обществ. При приобретении или отчуждении акций закрытого акционерного общества нужно учитывать, что акционеры ЗАО имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества (ст. 7 закона об акционерных обществах[35], п. 14 Постановление Пленума Высшего Арбитражного Суда РФ от 18 ноября 2013 г. № 19). Уставом общества может быть предусмотрено такое же право самого общества, которое может быть использовано им в случае, если своим преимущественным правом не воспользовались акционеры. Уступка преимущественного права не допускается.

Преимущественное право акционеров (общества) возникает только в случаях, когда владелец намерен продать их третьему лицу (не являющемуся акционером данного общества). Преимущественное право не применяется в случаях безвозмездного отчуждения их акционером (по договору дарения) либо перехода акций в собственность другого лица в порядке универсального правопреемства (при реорганизации, наследовании).

На приобретение акций в порядке реализации преимущественного права распространяется цена и условия, предложенные третьему лицу. Если цена, по которой акционеры (общество) готовы купить акции, ниже предложенной третьим лицом, или участники общества (общество) согласны купить лишь часть продаваемых акций, акционер может продать их третьему лицу по цене и на условиях, сообщенных им другим акционерам и обществу.

Для ознакомления с порядком осуществления преимущественного права в конкретном закрытом обществе необходимо ознакомится с соответствующими положениями устава этого общества.

Если при совершении сделки было нарушено преимущественно право, акционер (общество), чье право нарушено, может потребовать в судебном порядке перевода на него прав и обязанностей покупателя. Срок исковой давности по таким делам – три месяца с момента, когда акционер (общество) узнали либо должны были узнать нарушении своих прав.

На практике получил широкое распространение обход положений о преимущественном праве с использованием договора дарения. Сначала стороны, намеренные заключить сделку купли-продажи акций ЗАО, заключают договор дарения нескольких акций (или акции «дарятся» каким – либо другим акционером), в результате исполнения которого потенциальный покупатель становится акционером общества, а потом уже заключается договор купли – продажи акций между акционерами, на который положения о преимущественном праве не распространяются.

Оспаривание такого «дарения» акций по мотивам их притворности является распространенным предметом судебных разбирательств, связанных с вопросами осуществления преимущественного права. Доказать притворность такого целевого и возмездного «дарения» не просто – возмездность подобной сделки «дарения» носит скрытый характер, стороны сделки могут и не совпадать со сторонами последующего договора купли-продажи акций

Пример из практики:

Акционер ЗАО обратился в суд с иском к покупателю акций ЗАО, РФФИ о переводе прав и обязанностей покупателя акций ЗАО на истца по договору, заключенному между РФФИ и покупателем акций ЗАО.

По материалам дела было выяснено, что имели место две отдельные попытки продажи спорных акций: в 2013 г. на открытом аукционе, который был признан несостоявшимся, и в 2016 г. акции были проданы путем публичного предложения.

Суд так же установил, что акционеры ЗАО были извещены только о первой из них. О второй попытке отчуждения спорных акций, которая предполагала совершенно другие условия (иной способ отчуждения, иной размер нормативной цены и иной способ определения цены продажи акций), акционеры извещены не были. На основании этого суд пришел к выводу о том, что преимущественное право покупки акционерами ЗАО спорных акций было нарушено, что является основанием для перевода прав и обязанностей покупателя акций на истца.

Приобретая крупный пакет акций открытого акционерного общества, даже если количество его акционеров невелико, нужно помнить, что на приобретение более 30 % акций ОАО распространяются правила о совершении поглощений, установленные главой XI1 закона «Об акционерных обществах»[36].

С момента приобретения более 30 % общего количества акций ОАО и до даты направления в ОАО обязательного предложения приобретатель акций и его аффилированные лица имеют право голоса только по акциям, составляющим 30 % таких акций.

Указанные правила о поглощениях распространяются так же на приобретение доли акций ОАО, превышающей 50 и 75 % общего количества акций ОАО.

В том случае, если в собственности оказалось более 95 % акций ОАО, на собственника возлагается обязанность выкупить по требованию их владельцев принадлежащие остальным акционерам акции, а также эмиссионные ценные бумаги, конвертируемые в акции ОАО (ст. 84.7. закона «Об акционерных обществах»[37]).

Тем самым, перед приобретением крупного пакета акций или увеличением существующей доли акций ОАО стоит внимательно ознакомиться с правилами осуществления поглощений.

Таким образом, подводя итог второй главы, следует отметить, что акции являются одним из наиболее распространенных видов эмиссионных ценных бумаг. В соответствии с законодательством, обращение акций (заключение гражданско-правовых сделок, влекущих переход прав собственности на акции) запрещается до их полной оплаты и государственной регистрации отчета об итогах выпуска указанных акций (ст. 27.6. Закона «О рынке ценных бумаг»[38]).

Условие о необходимости полной оплаты акций распространяется на случай оплаты акций при размещении – т.е. акции должны быть полностью оплачены при передаче акций акционерным обществом своим первым акционерам.

Заключение

Акция – одна из наиболее распространенных бумаг, котируемых на фондовых рынках.

На бумажных акциях, в обязательном порядке, указывается: название акционерного общества; вид акции; дата выпуска и уникальный номер; номинальная стоимость; период оплаты дивидендов; особые условия пользования и пр. В случае утери таких акций, их владельцу необходимо заплатить определенную (в зависимости от номинала бумаг) сумму денег для восстановления. Хранение бумажных акций не всегда удобно, особенно для акционеров, имеющих значительное количество ценных бумаг различных компаний.

Поэтому с каждым годом начал набирать популярности второй тип акций – бездокументарные или электронные. Все сделки с ними проводятся только в электронном виде, они проще распределяются и контролируются. Условно можно разделить типы акций на: документарные и бездокументарные. Отличительной чертой документарных акций является то, что их выпускают на бумаге. Такие акции в современном обществе явление довольно редкое. Популярность таких акций резко упала из-за неудобства обращения с ними. Да и выпуск таких акций порой может стоить владельцу дороже, чем их собственная стоимость.

Выпуская акции, компания получает денежные средства для дальнейшего развития производства, закупки более современного оборудования, исследований. В будущем, если показатели компании растут, акционеры получают определенный процент от прибыли компании, который зависит от количества приобретенных акций. Чтобы удачно приобрести акции, необходимо обладать аналитическим складом ума, чтобы правильно оценить возможности дальнейшего роста компании.

Существует два рынка акций: первичный и вторичный. Когда какая-то компания решает продать часть своего бизнеса, она выставляет свои акции на продажу. Обычно это не более 20% всех выпущенных акций, чтобы текущие собственники не потеряли возможность управлять корпорацией. В этом случае происходит сделка по типу: компания-покупатель. Цену продажи назначает сам эмитент.

Все акции, которые на текущий момент обращаются на бирже, находятся именно на вторичном рынке. Если инвестор пожелает приобрести какие-либо акции, то покупать он их будет «с рук» инвестора, который обладал ими до этого и теперь решил продать.

Все акции делятся на два типа: обычные и привилегированные. Разница между ними заключается в том, что обычные позволяют инвестору участвовать в голосованиях. Привилегированные, в свою очередь, отнимают у собственника право голоса, но гарантируют ему выплату дивидендов. Кроме того, собственники привилегированных акций при ликвидации бизнеса и банкротстве имеют преимущество перед держателями обычных акции в очереди за компенсациями.

Среди обычного населения наиболее популярными являются обыкновенные акции. Такими акция владеет каждый седьмой житель Японии, каждый пятый США и каждый второй в Швеции. Их владельцы получают доход от результатов работы компании и принимают активное участие в голосованиях на сборах акционеров. Но для того, чтобы иметь реальное право голоса необходимо иметь пятьдесят процентов плюс одна акция, что практически неосуществимо для рядового гражданина.

Особыми свойствами обладают привилегированные акции: фиксированный размер дивидендов; обязательные выплаты. Но владельцы таких акций наиболее заинтересованы в развитии компании, и как следствие – повышение стоимости ценных бумаг. Поэтому некоторые компании направляют чистую прибыль не на выплату дивидендов, а на масштабное развитие. Ярким примером такого поведения может стать компания Яндекс. 2002 год был ознаменован колоссальной выплатой дивидендов в размере ста тысяч долларов. А на 2011 год, руководство компании вообще не планировало выплату, зато в 2017 году сумма выплат должна составить более полтора миллиона долларов.

Владельцы привилегированных акций всегда застрахованы от потери капитала, в случае банкротства компании, т.к. расчет по ее долгам начинается именно с них. Тем не менее, этот вид акций не дает права голоса на собрании акционеров, а фиксированная величина выплат нивелирует возможность получения дополнительной прибыли, в случае динамичного развития эмитента.

Распределяемые только в определенном кругу акции носят название акции закрытого акционерного общества. Их владельцами становятся либо учредители, либо сотрудники данной компании. В свободную продажу на рынок поступают акции открытого акционерного общества. Передача третьим лицам таких акций, осуществляется без согласия собрания акционеров или руководства компании.

Во всех странах, ведущие компании, стремясь не допустить вероятность скупки контрольного пакета, выпускают различные типы акций, которые ограничивают права акционеров, в том числе и в праве голосования. К таким акциям относят: не голосующие акции; подчиненные акции; акции с ограниченным правом голоса. Первый тип акций пользуется популярностью у тех инвесторов, которых не привлекает возможность участия в управлении компанией, а интересует только стабильный доход, т.к. стоимость таких акций ниже, чем голосующих, а дивиденд одинаков. Ярким примером является компания FORD, которая еще в 80-е годы выпустила два типа акций: с ограничением и без ограничения права голоса. В результате покупки учредители и директора компании получили девять процентов акций, что обеспечило им сорок процентов голосов.

Особенностью акций как корпоративных ценных бумаг, закрепляющих право участия в делах АО, является предоставляемая ими возможность, при наличии определенного их количества, оказывать влияние на осуществление АО предпринимательской и иной деятельности.

Список литературы

- Конституция РФ (принята на всенародном референдуме 12.12.2013) (в ред. от 21.07.2014 № 11-ФКЗ) // Справочно-правовая система «Консультант Плюс».

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 07.04.2017) // Справочно-правовая система «Консультант Плюс».

- Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 № 146-ФЗ (ред. от 06.03.2017) // Справочно-правовая система «Консультант Плюс».

- Семейный кодекс Российской Федерации от 29.12.1995 № 223-ФЗ (ред. от 30.12.2016) // Справочно-правовая система «Консультант Плюс».

- Федеральный закон от 26.12.2015 № 208-ФЗ «Об акционерных обществах» (в ред. от 01.01.2017) // Справочно-правовая система «Консультант Плюс».

- Федеральный закон от 22.04.2016 №39-ФЗ «О рынке ценных бумаг» (в ред. от 03.07.2016) // Справочно-правовая система «Консультант Плюс».

- Абрамова Е.Н. Реквизиты ценной бумаги // Право и экономика. - 2013. - № 1. – С. 97-99.

- Агарков М.М. Основы банковского права. Учение о ценных бумагах. 3-е, стереотипное издание книги, вышедшей в издательстве «БЕК». М., 2015. – 398 с.

- Бежан А.В. Сущность и назначение акционерного общества // Законодательство и экономика. - 2016. - № 5. – С. 43-46.

- Белов В.А. Бездокументарные ценные бумаги. Науч. - практ. очерк. М., 2011. – 541 с.

- Белов В.А. Ценные бумаги в российском гражданском праве. Учебник, изд-во «Эксмо». М., 2016. – 354 с.

- Бухарин Н.А., Дмитриев С.Ю. Определение рыночной стоимости пакета акций // Имущественные отношения в Российской Федерации. 2015. - № 5. – С. 31-33.

- Габов А.В. О проблеме определения момента возникновения акций как объектов гражданских прав // Журнал российского права. 2014. - № 3. – С. 107-112.

- Гогин А.А. Ответственность за нарушение законодательства о рынке ценных бумаг // Банковское право. - 2016. - № 2. – С. 86-89.

- Гражданское право России. Общая часть: Курс лекций / Под ред. О.Н. Садикова. М., 2017. – 534 с.

- Гражданское право: в 4 т.: учебник для вузов. Т.1: Общая часть / отв. ред. Е.А. Суханов; МГУ им. М.В. Ломоносова.3-е изд., перераб. и доп. М., 2014. – 678 с.

- Долинская В.В. Миноритарные акционеры: статус, права и их осуществление / В.В. Долинская, В.В. Фалеев; отв. ред. В.В. Долинская. М., 2014. – 465 с.

- Ивлиев Р.Ю. Гарантии осуществления прав акционеров // Предпринимательское право. - 2015. - № 4. – С. 56-59.

- Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело. 2-е изд., перераб. и доп. М., 2016. – 512 с.

- Кириллова A.В. Некоторые проблемы определения понятия «ценные бумаги» // Современное право. - 2015. - № 1. – С. 37-39.

- Ключко В.Н. Управление акционерными обществами за рубежом: историко-правовые аспекты // Российское предпринимательство. - 2015. - № 6. – С. 37-39.

- Ломакин Д.В. Корпоративные правоотношения: общая теория и практика ее применения в хозяйственных обществах. М., 2013. – 359 с.

- Микова Е.В. Проблемы гражданско-правового регулирования сделок купли-продажи эмиссионных ценных бумаг // Актуальные проблемы гуманитарных и естественных наук. - 2014. - № 10. – С. 63-65.

- Мозолин В.П., Петровичева Ю.В. О юридической природе права собственности на акции // Адвокат. - 2014. - № 5. – С. 81-84.

- Поваров Ю.С. Акционерное право России. М., 2013. – 603 с.

- Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. - М.: Финансы и статистика, 2015. - 448 с.

- Рынок ценных бумаг: Учебник // Под ред. Жукова Е.Ф. -М: ЮНИТИ, 2016. - 399 с.

- Рынок ценных бумаг: учебник для вузов / под общ. ред. Н.И. Берзона; Госуд. ун-т Высш. шк. экономики; [Н.И. Берзон, Д.М. Касаткин, А.Ю. Аршавский [и др.]. М., 2011. – 452 с.

- Хныкин В.И. К вопросу о видах акций по законодательству Российской Федерации // Юриспруденция. - 2010.Т. 20. - № 4. – 86 с.

- Ценные бумаги: Учебник / Под ред. В.И. Колесникова, В.С. Торкановского. - М.: Финансы и статистика, 2015. – 448 с.

- Чистых И.А. Акции как объект права собственности // Теория и практика общественного развития. - 2013. - № 4. – С. 57-61.

- Шабунова И. Юридическая природа и содержание права участника акционерного общества на управление и информацию // Хозяйство и право. - 2013. - № 4. – С. 56-59.

Приложения

Приложение 1

Основные виды пакетов акций и раскрыты их особенности

|

Вид |

Определение |

Примечания, примеры |

|

Контрольный (co№trolli№g i№terest) |

Дает владельцу возможность контролировать практически все решения, принимаемые в АО, так как он автоматически получает большинство голосов на собрании. |

Практически всегда это несколько десятков процентов. Если число крупных владельцев невелико, то есть если бумаги не «распылены» может потребоваться обладание портфелем в 50% + 1 акция. В большинстве крупных АО распыление довольно сильно, так что обычно достаточно 20-30%. |

|

Блокирующий (Blocki№g share holdi№g) |

Наделяет правом отменять любые решения собрания (право вето). |

Соответствует доле 25%. |

|

Миноритарный (неконтролирующий) |

Малые доли, не позволяющие сколько-нибудь значительно влиять на принятие решений. |

Владелец доли в 1% не может влиять на решения, но может запрашивать информацию, участвовать в собраниях и т.д. |

Приложение 2

Классификация акций

|

Признаки классификации |

Виды акций |

|

Обыкновенные Привилегированные |

|

Именные На предъявителя |

|

Акции трудового коллектива Акции предприятия Акции акционерного общества |

|

Объявленные Размещенные Оплаченные |

|

Документарные Бездокументарные |

|

Высокого качества Среднего качества Низкого качества |

|

Корпоративные Биржевые Банковские |

|

Конвертируемые Неконвертируемые |

|

Зарегистрированные (котируемые) Незарегистрированные |

|

Ванкулированные Свободнообращающиеся |

|

Золотая акция |

-

Белов В.А. Ценные бумаги в российском гражданском праве. Учебник, изд-во «Эксмо». М., 2016. – 354 с. ↑

-

Федеральный закон от 22.04.2016 №39-ФЗ «О рынке ценных бумаг» (в ред. от 03.07.2016) // Справочно-правовая система «Консультант Плюс». ↑

-

Рынок ценных бумаг: учебник для вузов / под общ. ред. Н.И. Берзона; Госуд. ун-т Высш. шк. экономики; [Н.И. Берзон, Д.М. Касаткин, А.Ю. Аршавский [и др.]. М., 2011. – 452 с. ↑

-

Ценные бумаги: Учебник / Под ред. В.И. Колесникова, В.С. Торкановского. - М.: Финансы и статистика, 2015. – 448 с. ↑

-

Абрамова Е.Н. Реквизиты ценной бумаги // Право и экономика. - 2013. - № 1. – С. 97-99. ↑

-

Шабунова И. Юридическая природа и содержание права участника акционерного общества на управление и информацию // Хозяйство и право. - 2013. - № 4. – С. 56-59. ↑

-

Рынок ценных бумаг: учебник для вузов / под общ. ред. Н.И. Берзона; Госуд. ун-т Высш. шк. экономики; [Н.И. Берзон, Д.М. Касаткин, А.Ю. Аршавский [и др.]. М., 2011. – 452 с. ↑

-

Рынок ценных бумаг: учебник для вузов / под общ. ред. Н.И. Берзона; Госуд. ун-т Высш. шк. экономики; [Н.И. Берзон, Д.М. Касаткин, А.Ю. Аршавский [и др.]. М., 2011. – 452 с. ↑

-

Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. - М.: Финансы и статистика, 2015. - 448 с. ↑

-

Габов А.В. О проблеме определения момента возникновения акций как объектов гражданских прав // Журнал российского права. 2014. - № 3. – С. 107-112. ↑

-

Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело.2-е изд., перераб. и доп. М., 2016. – 512 с. ↑

-

Гогин А.А. Ответственность за нарушение законодательства о рынке ценных бумаг // Банковское право. - 2016. - № 2. – С. 86-89. ↑

-

Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело.2-е изд., перераб. и доп. М., 2016. – 512 с. ↑

-

Хныкин В.И. К вопросу о видах акций по законодательству Российской Федерации // Юриспруденция. - 2010.Т. 20. - № 4. – 86 с. ↑

-

Поваров Ю.С. Акционерное право России. М., 2013. – 603 с. ↑

-

Поваров Ю.С. Акционерное право России. М., 2013. – 603 с. ↑

-

Гражданское право России. Общая часть: Курс лекций / Под ред. О.Н. Садикова. М., 2017. – 534 с. ↑

-

Бежан А.В. Сущность и назначение акционерного общества // Законодательство и экономика. - 2016. - № 5. – С. 43-46. ↑

-

? Бежан А.В. Сущность и назначение акционерного общества // Законодательство и экономика. - 2016. - № 5. – С. 43-46. ↑

-

Семейный кодекс Российской Федерации от 29.12.1995 № 223-ФЗ (ред. от 30.12.2015) // Справочно-правовая система «Консультант Плюс». ↑

-

Федеральный закон от 22.04.2016 №39-ФЗ «О рынке ценных бумаг» (в ред. от 03.07.2016) // Справочно-правовая система «Консультант Плюс». ↑

-

Чистых И.А. Акции как объект права собственности // Теория и практика общественного развития. - 2013. - № 4. – С. 57-61. ↑

-

Габов А.В. О проблеме определения момента возникновения акций как объектов гражданских прав // Журнал российского права. 2014. - № 3. – С. 107-112. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 28.12.2016) // Справочно-правовая система «Консультант Плюс». ↑

-

Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело.2-е изд., перераб. и доп. М., 2016. – 512 с. ↑

-

Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 № 146-ФЗ (ред. от 03.07.2016) // Справочно-правовая система «Консультант Плюс». ↑

-

Федеральный закон от 26.12.2015 № 208-ФЗ «Об акционерных обществах» (в ред. от 01.01.2017) // Справочно-правовая система «Консультант Плюс». ↑

-

Федеральный закон от 22.04.2016 №39-ФЗ «О рынке ценных бумаг» (в ред. от 03.07.2016) // Справочно-правовая система «Консультант Плюс». ↑

-

Ивлиев Р.Ю. Гарантии осуществления прав акционеров // Предпринимательское право. - 2015. - № 4. – С. 56-59. ↑

-

Микова Е.В. Проблемы гражданско-правового регулирования сделок купли-продажи эмиссионных ценных бумаг // Актуальные проблемы гуманитарных и естественных наук. - 2014. - № 10. – С. 63-65. ↑

-

Габов А.В. О проблеме определения момента возникновения акций как объектов гражданских прав // Журнал российского права. 2014. - № 3. – С. 107-112. ↑

-

Рынок ценных бумаг: Учебник // Под ред. Жукова Е.Ф. -М: ЮНИТИ, 2016. - 399 с. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 28.12.2016) // Справочно-правовая система «Консультант Плюс». ↑

-

Федеральный закон от 22.04.2016 №39-ФЗ «О рынке ценных бумаг» (в ред. от 03.07.2016) // Справочно-правовая система «Консультант Плюс». ↑

-

Федеральный закон от 26.12.2015 № 208-ФЗ «Об акционерных обществах» (в ред. от 01.01.2017) // Справочно-правовая система «Консультант Плюс». ↑

-

Федеральный закон от 26.12.2015 № 208-ФЗ «Об акционерных обществах» (в ред. от 01.01.2017) // Справочно-правовая система «Консультант Плюс». ↑

-

Федеральный закон от 26.12.2015 № 208-ФЗ «Об акционерных обществах» (в ред. от 01.01.2017) // Справочно-правовая система «Консультант Плюс». ↑

-

Федеральный закон от 22.04.2016 №39-ФЗ «О рынке ценных бумаг» (в ред. от 03.07.2016) // Справочно-правовая система «Консультант Плюс». ↑

- Понятия и виды наследования (Доказательства права наследования)

- Человеческий фактор в управлении организацией ООО «Камелот»

- Особенности заключения трудовых договоров со спортсменами и тренерами

- Право на недвижимость и на земельный участок (Общие вопросы правового режима земельного участка как объекта права собственности)

- Процедуры несостоятельности (банкротства) (Характеристика видов процедур банкротства юридических лиц)

- Понятие и виды наследования, роль нотариуса в современном законодательстве РФ

- Индивидуальное предпринимательство (Прекращение деятельности в качестве индивидуального предпринимателя)

- Общество с ограниченной ответственностью (ООО) как юридическое лицо

- Применение объектно-ориентированного подхода при проектировании информационной системы (УНИФИЦИРОВАННЫЙ ЯЗЫК МОДЕЛИРОВАНИЯ UML)

- Проблемы комплексного исследования при подборе персонала (Методы исследования при подборе персонала)

- Договорные конструкции (Специальные договорные конструкции)

- Процедуры несостоятельности (банкротства) (Основные положения о процедуре несостоятельности (банкротства))