Учет и контроль кассовых операций в бюджетных организациях

Содержание:

ВВЕДЕНИЕ

В ходе своей деятельности бюджетные учреждения вступают в экономические отношения с различными предприятиями, организациями и физическими лицами. Правильная организация расчетных операций обеспечивает стабильность оборота организации, укрепление ее договорной и расчетной дисциплины, улучшение финансового состояния. Большинство платежей между организациями осуществляется по безналичному расчету. Однако нет ни одной фирмы, организации или индивидуального предпринимателя, которые могли бы вести свою деятельность, не сталкиваясь с денежными операциями. Говоря о кассовых операциях, мы всегда имеем в виду действия, связанные с платежами, совершаемыми наличными платежами. Денежные расчеты - это расчеты, в которых денежные средства фактически участвуют, и которые могут быть осуществлены в единой форме-путем перечисления их во исполнение гражданского обязательства. Кассовые операции, как вид финансовых операций, представляют собой операции по приему и выдаче денежных средств из кассовых аппаратов организаций или банков.

Актуальность темы курсовой заключается в том, что деньги-это самый ограниченный ресурс, и успех бюджетного учреждения во многом определяется способностью руководителя рационально распределять и использовать его. Эффективное кассовое управление бюджетным учреждением может быть построено только после тщательного изучения системы кассового учета организации. Таким образом, изучение особенностей учета, анализа и контроля кассовых операций чрезвычайно важно для правильной организации денежного обращения, эффективного использования финансовых ресурсов и обеспечения бесперебойного движения денежных средств для удовлетворения насущных потребностей бюджетного учреждения.

Актуальность данной темы обусловлена также тем, что в последние годы произошли значительные изменения в бухгалтерском учете, связанные с продолжением его реформирования, созданием системы бухгалтерского учета, позволяющей генерировать полную информацию о секторе государственного управления, финансовой отчетности, отвечающей международным требованиям и т.д.

Денежные выплаты в бюджетных учреждениях должны быть объектом пристального внимания. В процессе денежных выплат исполняется бюджет, исполняются обязательства с работниками по оплате труда, возникают налоговые обязательства

Целью курсовой является изучение теоретических и практических аспектов учета, анализа и контроля денежных средств в кассе бюджетного учреждения. Таким образом, предметом исследования являются кассовые операции с наличными деньгами.

Объектом исследования является муниципальное учреждение МБ ДОУ «Красная шапочка».

Задачи курсовой работы заключаются в следующем:

- анализ правового регулирования учета кассовых операций в бюджетных организациях;

- изучение документации кассовых операций, а также изучение аналитического и синтетического учета кассовых операций в бюджетных учреждениях;

- изучение бухгалтерского учета кассовых операций в соответствии с программой " 1С Бухгалтерия»;

- изучение и анализ организации системы учета кассовых операций на примере МБ ДОУ «Красная шапочка»;

- анализ состояния кассовых операций в МБ ДОУ «Красная шапочка»;

- разработка рекомендаций по совершенствованию системы учета кассовых операций.

Кроме того, нами были изучены и использованы правовые документы, регламентирующие учет кассовых операций в бюджетных учреждениях, а также актуальные материалы статей в периодических изданиях.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И КОНТРОЛЯ КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ

1.1 Нормативно-правовое регулирование бухгалтерского учета в бюджетных организациях

Нормы Бюджетного кодекса Российской Федерации (далее - БК РФ) определяют общие принципы бюджетного законодательства, организации и функционирования бюджетной системы Российской Федерации, правовой статус субъектов бюджетных правоотношений, определяют основы бюджетного процесса и межбюджетных отношений, основания и виды ответственности за нарушение бюджетного законодательства. Приоритет в сфере нормативного регулирования бюджетного процесса в России принадлежит БК РФ.

БК РФ устанавливает права и обязанности бюджетных учреждений в бюджетном процессе. Правовой статус бюджетного учреждения определяется его учредительными документами (уставом или нормативными правовыми актами), которые определяют характер его деятельности и организационно-правовую форму, предмет и цель его деятельности, источники формирования имущества и другие характеристики.

Учреждение - это некоммерческая организация, созданная и финансируемая полностью или частично собственником (в лице государственных органов различного уровня) с целью выполнения управленческих, социально-культурных или иных функций некоммерческого характера. Имущество закрепляется за учреждением на праве оперативного управления. Учреждение, в отличие от других общественных организаций, отвечает по своим обязательствам имеющимися в его распоряжении средствами, а если их недостаточно, то собственник отвечает по обязательствам учреждения в виде субсидий. Закон предусматривает право собственника изъять из учреждения излишнее, неиспользуемое или нецелевое имущество.[1]

Учреждения, находящиеся в собственности государства (на практике их называют бюджетными учреждениями), также являются некоммерческими и имеют свои фундаментальные отличия. Бухгалтерский учет в этих структурах обычно называют бюджетным учетом. Она формируется под влиянием нескольких определяющих факторов.

Бюджетное учреждение создается органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для выполнения управленческих, социально-культурных, научно-технических и иных некоммерческих функций. Деятельность бюджетного учреждения финансируется за счет соответствующего бюджета или государственного внебюджетного фонда на основе сметы доходов и расходов (школы, высшие и средние учебные заведения, учреждения здравоохранения, учреждения культуры и др.).

Основные правовые и организационные факторы, влияющие на систему бухгалтерского учета бюджетных учреждений:

- нормативная система (План счетов);

- учет по статьям бюджетной классификации;

- расчетное планирование и финансирование;

- Казначейская система исполнения бюджета.

Таким образом, бюджетное учреждение финансируется за счет средств федерального бюджета и бюджетов внебюджетных фондов, а также за счет средств субъектов Российской Федерации или местных бюджетов.

Основными документами, регулирующими бюджетный учет, являются:

1. Федеральный закон от 21 ноября 1996 года № 129-ФЗ "О бухгалтерском учете".

2. Гражданский кодекс Российской Федерации. Части первая, вторая и третья. - М.: Проспект, 2006.

3. Бюджетный кодекс Российской Федерации. - М.: Проспект, 2006.

4. Налоговый кодекс Российской Федерации. Части первая и вторая. - М.: Проспект, 2006.

5. Трудовой кодекс Российской Федерации от 30 декабря 2001 года № 197-ФЗ.

6. Федеральный закон от 20 августа 2004 года № 120-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений".

7. Инструкция по бюджетному учету. Утверждено приказом Минфина России от 10 февраля 2006 г. № 25Н.

8. Приказ Минфина России от 21 июня 2001 г. № 46 "О порядке открытия и ведения лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателями средств федерального бюджета".

9. Приказ Минфина России от 10 декабря 2004 года № 111н "об утверждении Инструкции о порядке применения бюджетной классификации Российской Федерации".

10. Руководство по инвентаризации имущества и финансовых обязательств. Утверждена приказом Минфина России от 13 июня 1995 года № 49.

11. Альбом новых унифицированных форм первичной бухгалтерской документации. Утверждена постановлением Госкомстата России от 30 октября 1997 года № 71А.

12. Приказ Министерства финансов Российской Федерации от 23 сентября 2005 г. № 123 "Об утверждении форм регистров бюджетного учета".

Из перечисленных нормативных документов наиболее важными являются Федеральный закон "О бухгалтерском учете" и инструкции по бюджетному учету в бюджетных учреждениях.

Закон о бухгалтерском учете определяет сущность бухгалтерского учета, определяет его задачи, основные правила его ведения, оценку активов и пассивов, состав бухгалтерской отчетности, порядок и сроки ее представления, а также предусматривает Основные понятия бухгалтерского учета и отчетности (по счетам, двойная запись и др.).

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской Федерации, а также правила их ведения, утверждаются органом, организующим исполнение соответствующего бюджета бюджетной системы Российской Федерации.[2]

Инструкция по бюджетному учету устанавливает единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственными внебюджетными фондами, органах управления территориальными государственными внебюджетными фондами, органах местного самоуправления, бюджетных учреждениях.

Постановления Правительства Российской Федерации, нормативные правовые акты федеральных органов исполнительной власти, регулирующие бюджетные правоотношения, не должны противоречить БК РФ. Кроме того, кодекс устанавливает приоритет международно-правовых норм при заключении международных договоров с Российской Федерацией.

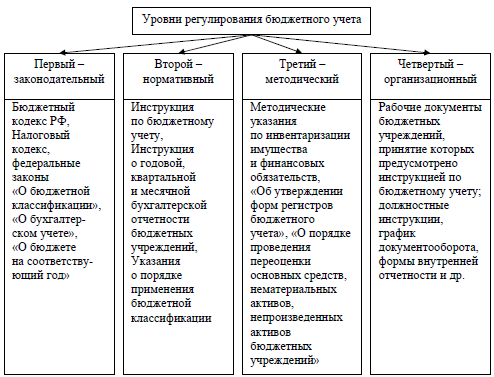

В настоящее время существует четыре уровня правового регулирования отечественного бюджетного учета (Рис.1). 2.2).

Документы первого уровня-законодательные, регулирующие учет доходов, источников финансирования дефицита и расходов бюджета, операций, осуществляемых в ходе его исполнения. Отдельные аспекты бюджетного учета регулируются Гражданским, трудовым, семейным кодексами, законами Российской Федерации "Об образовании", "о культуре", "о медицинском страховании граждан в Российской Федерации" и другими федеральными законами, а также указами президента и постановлениями Правительства Российской Федерации.

Рис. 1. Нормативно-правовое регулирование бюджетного учета в Российской Федерации

Нормы Налогового кодекса Российской Федерации являются основой действующих инструкций по бюджетному учету и инструкций по применению бюджетной классификации.

Нормативный уровень представлен документами, регламентирующими правила и принципы формирования учетной политики, учета деятельности бюджетных учреждений, активов, обязательств, доходов и расходов.[3]

Методический уровень состоит из специализированных документов отраслевого характера, которые утверждаются федеральными органами, министерствами и ведомствами. Как правило, они содержат инструкции, рекомендации и возможные варианты ведения бухгалтерского учета, связанные с отраслевой спецификой (методические рекомендации, письма, обзор практики разрешения споров Высшим Арбитражным Судом Российской Федерации и т. д.).

Документы четвертого уровня-организационные, включают приказы, распоряжения руководства учреждений, должностные инструкции, положения об оплате труда и др.

1.2 Порядок и организация ведения кассовых операций в бюджетных организациях

Бюджетный учет осуществляется в соответствии с Федеральным законом "О бухгалтерском учете", бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и инструкциями по бюджетному учету, утвержденными приказом Министерства финансов Российской Федерации от 10 февраля 2006 года № 25Н.

Методологические принципы организации и ведения бюджетного учета являются общими для всех органов и учреждений, в которых он ведется.

Закон "О бухгалтерском учете" является документом первого (законодательного) уровня и распространяется на организации всех организационно-правовых форм (в том числе учреждения) и форм собственности (в том числе государственные и муниципальные).

В соответствии со статьей 5 Закона О бухгалтерском учете общее методическое руководство бюджетным учетом в Российской Федерации осуществляется Правительством Российской Федерации.[4]

Статья 13 Закона "О бухгалтерском учете "делает только одну специальную оговорку в отношении бюджетных организаций:" состав бухгалтерской отчетности бюджетных организаций определяется Министерством финансов Российской Федерации"

Совокупность методов ведения бюджетного учета: первичное наблюдение, стоимостное измерение, текущая группировка и окончательное обобщение фактов хозяйственной деятельности, называется учетной политикой организации.

Государственная учетная политика, реализуемая руководством по бюджетному учету, устанавливает единую методологию ведения бюджетного учета без раскрытия ведомственной специфики различных государственных органов.

Соответственно, каждый государственный орган для обеспечения полноты и своевременности ведения бюджетного учета всех фактов хозяйственной деятельности, а также рациональности ведения бюджетного учета должен утвердить ведомственный порядок осуществления государственной учетной политики и методики ведения бюджетного учета в соответствии с этим порядком.

Разработанный ведомственный порядок реализации государственной учетной политики и методические рекомендации по ее применению должны быть согласованы с Минфином.

Ведомственный порядок реализации положений государственной учетной политики (далее-ведомственный порядок) может содержать:

- рабочий план счетов и особенности его применения в подведомственных учреждениях;

- формы первичных бухгалтерских документов, используемых для формирования хозяйственных операций, для которых не предусмотрены унифицированные формы;

- формы дополнительных регистров бухгалтерского учета, для которых не предусмотрены унифицированные формы;

- структура товарно-материальных запасов основных средств, нематериальных и непроизводственных активов;

- технология обработки бухгалтерской информации и системы документооборота в условиях комплексной автоматизации бюджетного учета.

Кроме того, каждое бюджетное учреждение должно самостоятельно разработать организационную часть ведомственного порядка и методическую часть, связанную с бюджетным учетом приносящей доход деятельности.

Учреждения могут раскрывать следующую информацию:

- организация бухгалтерских услуг в учреждении;

- график документооборота;

- перечень лиц, имеющих право подписывать первичные бухгалтерские документы;

- порядок и сроки проведения инвентаризации, а также состав инвентаризационных комиссий по видам инвентаризируемого имущества;

- период, за который выдаются средства для отчета на хозяйственные нужды, а также максимальный объем средств, выданных на эти цели;

- порядок оценки запасов при их списании;

- контроль бизнес-операций;

- особенности бюджетного учета в обособленных подразделениях учреждения;

- порядок определения себестоимости продукции, услуг и работ, выполняемых в рамках приносящей доход деятельности, в том числе порядок распределения накладных расходов по видам продукции, работ и услуг.[5]

При формировании ведомственного приказа бюджетные учреждения должны руководствоваться правилами, утвержденными законом "О бухгалтерском учете". В ведомственном порядке рассматриваются только те вопросы, для которых законодательными и нормативными актами по бухгалтерскому учету допускается применение нескольких методов учета.

Принятый ведомственный порядок применяется всеми обособленными подразделениями, в том числе выделенными на отдельный баланс, независимо от их местонахождения.

Изменения в ведомственном приказе должны быть обоснованы и оформлены приказом (распоряжением) руководителя учреждения. Изменение должно быть внесено с 1 января (начала) финансового года, следующего за годом утверждения данного изменения, приказом (распоряжением).

Изменения в ведомственном приказе за год, следующий за отчетным, оглашаются в пояснительной записке к бюджетной отчетности учреждения.

Не рассматривается изменение ведомственного порядка утверждения методики ведения бюджетного учета хозяйственной деятельности, отличающейся по существу от фактов, имевших место ранее или возникших впервые в деятельности учреждения.

Руководители учреждений несут ответственность за организацию бухгалтерского учета в учреждениях, соблюдение действующего законодательства при осуществлении финансово-хозяйственных операций, а также хранение бухгалтерских документов.

Учет исполнения сметы доходов и расходов учреждения, в зависимости от объема бухгалтерской работы, ведется самостоятельным структурным подразделением (централизованным бухгалтерским учетом), возглавляемым главным бухгалтером, или главным бухгалтером (бухгалтером) в случаях, когда отсутствует самостоятельное структурное подразделение.

Распределение должностных обязанностей в бухгалтерском учете осуществляется на функциональной основе, т. е. для каждой группы работников или отдельного работника, в зависимости от объема выполняемой работы, закрепляется определенный раздел. В бухгалтериях обычно создаются следующие группы: финансовые, материальные, бухгалтерские и так далее. В зависимости от объема работ из финансово-материальных групп можно выделить следующие группы: операционно-финансовые, расчетные операции, основные средства, продукты питания.[6]

При необходимости в учреждениях, обслуживаемых централизованными бухгалтериями, создаются учетно-контрольные группы работников централизованных бухгалтерий. На эти группы может быть возложена обработка всей первичной документации по бухгалтерским операциям данного учреждения, контроль за сохранностью ценностей, находящихся у финансово ответственных лиц, а также выполнение иных работ, предусмотренных распределением обязанностей.

Все структурные подразделения, входящие в состав органов и учреждений, обслуживаемых централизованным бухгалтерским учетом, обязаны представлять в бухгалтерию документы, необходимые для ведения бухгалтерского учета и контроля (копии выписок из приказов и инструкций, относящихся к исполнению доходов и расходов, а также всевозможные договоры, акты приемки и др.).

Бухгалтерский учет в учреждении должен обеспечивать систематический контроль за выполнением смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей.

Бухгалтерские службы несут ответственность за:

- ведение бухгалтерского учета в соответствии с требованиями действующего законодательства Российской Федерации, инструкциями по бюджетному учету и иными нормативными правовыми актами;

- осуществление предварительного и последующего контроля за соблюдением заключенными договорами сумм ассигнований, предусмотренных бюджетной сметой доходов и расходов, или лимитов бюджетных обязательств по казначейским услугам получателям через лицевые счета; своевременное и правильное оформление первичных бухгалтерских документов и законность сделок;

- контроль за правильным и экономным расходованием средств в соответствии с целевым назначением утвержденных смет доходов и расходов по бюджетным средствам и средствам, полученным из внебюджетных источников, с учетом внесенных в них изменений в установленном порядке, а также сохранностью денежных средств и материальных ценностей в местах их хранения и эксплуатации;

- финансовые учреждения, которые ведут учет самостоятельно, а также контролируют выполнение ими смет доходов и расходов и правильность ведения бухгалтерского учета;

- начисление и выплата заработной платы работникам, стипендий студентам, магистрантам и аспирантам образовательных учреждений;

- своевременное урегулирование платежей, возникающих в ходе исполнения в пределах утвержденных расходов бюджета доходов и расходов с организациями и физическими лицами;

- ведение учета доходов и расходов по средствам, полученным из внебюджетных источников;

- контроль за использованием доверенностей, выданных на получение имущества и других ценностей;

- участие в инвентаризации имущества и финансовых обязательств, своевременное и правильное выявление результатов инвентаризации и их отражение в бухгалтерском учете;

- инструктаж материально ответственных лиц по вопросам учета и сохранности ценностей, находящихся на ответственном хранении;

- широкое применение современных средств автоматизации для выполнения бухгалтерских и вычислительных работ;

- подготовка и представление бухгалтерской отчетности в установленном порядке и в установленные сроки;

- подготовка сметы доходов и расходов и расчетов для утверждения руководителем учреждения (при отсутствии планового отдела или иного аналогичного структурного подразделения);

- ведение массива нормативных и иных документов по бухгалтерскому учету и отчетности, относящихся к компетенции бухгалтерских служб;

- хранение документов (первичных бухгалтерских документов, регистров бухгалтерского учета, отчетов, а также смет доходов и расходов и расчетов к ним и др.);

- как на бумажных, так и на компьютерных носителях) в соответствии с правилами организации государственных архивов.

Для обеспечения рациональной организации бухгалтерского учета важно разработать план его организации.

План организации бухгалтерского учета состоит из следующих элементов:

- с точки зрения документооборота и документооборота;

- план инвентаризации;

- план счетов и их корреспонденция;

- план отчетности;

- план технического оформления бухгалтерского учета;

- план организации работы бухгалтерских работников.

В плане документации указывается перечень первичных документов и регистров бухгалтерского учета для учета хозяйственных операций и рассчитывается потребность в формах.

Для ведения бухгалтерского учета в учреждении используются формы класса 05 "единая система бюджетной финансовой, бухгалтерской и отчетной документации" Общероссийского классификатора управленческой документации (ОКУД), отдельные формы первичных учетных документов класса 03 ОКУД "единая система первичной бухгалтерской документации", а также рекомендованные инструкцией регистры бюджетного учета.

Основой для организации первичного учета в учреждении является график документооборота. Управление документооборотом - это путь, по которому проходят документы с момента их выдачи до момента их депонирования в архив. График документооборота определяет круг лиц, ответственных за обработку документов, а также определяет порядок, место и время прохождения документа с момента составления до подачи в архив.

График документооборота составляется главным бухгалтером и руководителем учреждения. В централизованном бухгалтерском учете указанный график утверждается руководителем учреждения, создавшего этот бухгалтерский отдел. Материальным ответственным и иным должностным лицам выдаются выписки из графика документооборота.

План инвентаризации определяет порядок, формы и сроки проведения плановых и внеплановых инвентаризаций. План инвентаризации составляется с учетом того, что проверка наличия ценностей не влияет на нормальную работу организации. Сроки проведения внеплановых инвентаризаций не должны быть известны тем, кто несет финансовую ответственность.

План счетов и их корреспонденция для бюджетных учреждений определяются в Инструкции по бюджетному учету. Из этого плана счетов учреждения выделяют счета, необходимые для учета их деятельности.

Отчетность должна включать: перечень отчетных форм, отчетный период, охватываемый той или иной формой отчетности, даты представления отчетности, наименования и адреса организаций и учреждений, а также фамилии должностных лиц, получающих отчеты способом представления (почта, телеграф и др.).) и имена сотрудников, ответственных за отчетность, с точным указанием их работы. План отчетности обычно состоит из двух частей. Первая часть содержит необходимую информацию о отчетах, представленных внешним пользователем, а вторая часть содержит информацию о отчетах, полученных от отдельных подразделений организации.

План технического оформления бухгалтерского учета описывает форму бухгалтерского учета, которая будет применяться в данной организации, а также указывает, какие компьютеры, приборы и устройства будут использоваться в данной организации. При выборе формы бухгалтерского учета организации должны следовать инструкциям и инструкциям по данному вопросу, учитывать конкретные условия работы организации, а также хорошо осознавать преимущества и недостатки существующих форм бухгалтерского учета.

План организации работы бухгалтерских работников определяет структуру штата и штат бухгалтерии, дает официальную характеристику каждому сотруднику, планирует мероприятия по повышению его квалификации, а также составляет графики бухгалтерской работы.

Основной целью составления рабочих графиков бухгалтерского учета является распределение работ между исполнителями, определение сроков выполнения работ, планирование ими мероприятий по научной организации труда работников бухгалтерского учета. Существуют индивидуальные, структурные и сводные графики.

Индивидуальные графики (календарные планы) указывают, какие работы должны быть выполнены каждым сотрудником и в какой срок они должны быть завершены. График работы сотрудника регламентирует его трудовую деятельность.

2. БУХГАЛТЕРСКИЙ УЧЕТ АНАЛИЗ И АУДИТ КАССОВЫХ ОПЕРАЦИЙ В МБ ДОУ «КРАСНАЯ ШАПОЧКА»

2.1 Организационно- экономическая характеристика МБ ДОУ «Красная шапочка»

МБДОУ детский сад «Красная шапочка», пгт. Февральск Селемджинский район, Амурской области (далее по тексту - Учреждение) является бюджетной организацией.

Сокращенное наименование: МБДОУ детский сад «Красная шапочка».

Учредителем Учреждения является в лице администрации пгт. Февральск (далее по тексту- Учредитель).

Основные цели Учреждения:

- обеспечение воспитания, обучения и развития, а также присмотр, уход и оздоровление детей в возрасте от 2 до 7 лет;

- создание условий для реализации гарантированного гражданам Российской Федерации права на получение общедоступного и бесплатного дошкольного образования. Учреждение является юридическим лицом, имеет в собственности и в оперативном управлении обособленное имущество, может от своего имени заключать договоры, приобретать и осуществлять имущественные и личные неимущественные права и нести ответственность, быть истцом и ответчиком в суде. Учреждение имеет самостоятельный баланс, лицевой счет в казначействе, осуществляющем исполнение бюджета пгт. Февральска, печать установленного образца, штампы, вывеску, бланки и другие реквизиты со своим наименованием. Несет ответственность за сохранность документов, хранит и использует их в установленном порядке. Структура управления МБДОУ детский сад «Красная шапочка» представлена на рисунке 2.

Рисунок 2 - Организационная структура МБДОУ детский сад «Красная шапочка»

Как видно из рисунка один организационная структура имеет функциональный характер, все работники подчиняются и выполняют свои функции исходя из указаний заместителей заведующей, а те в свою очередь подчиняются самой заведующей.

Бухгалтерский учет ведет в детском саду бухгалтер. Однако заведующая садом, как руководитель учреждения, несет полную ответственность наряду с бухгалтером за правильное ведение учета, за своевременное представление бухгалтерской отчетности и за достоверность ее данных. Бухгалтерский учет в детских садах ведется по простой системе, поэтому, хотя вы и не имеете специальной подготовки, освоите его без особого труда. Требования к ведению бухгалтерского учета изложены в «Инструкции по бухгалтерскому учету (по простой системе) в учреждениях, состоящих на государственном бюджете».

Основная задача бухгалтерского учета – обеспечить контроль за тем, как расходуется смета детского сада, как соблюдается финансовая дисциплина, за состоянием расчетов детского сада с другими организациями, за сохранностью денежных средств, оборудования, инвентаря и всех материальных ценностей детского сада.

Бухгалтерский учет ведется в бухгалтерии, состоящей из двух человек- главного бухгалтера и бухгалтера. На главного бухгалтера дошкольного учреждения возлагаются следующие функции:

- руководство осуществлением бухгалтерского учета и от

- четности в дошкольном учреждении;

- формирование учетной политики с разработкой мероприятий по ее реализации;

- Обеспечение составления экономически обоснованных отчетов, расчетов по зарплате, начислений и перечислений налогов и сборов в государственный бюджет, платежей в банковские учреждения;

- внедрение современных технических средств и информационных технологий;

- контроль за своевременным и правильным оформлением бухгалтерской документации;

- анализ выполнения плана учреждением по всем показателям статистической и финансовой отчетности и разработка финансово-экономической стратегии развития учреждения.

Анализ экономических показателей помогает увидеть реальную ситуацию, сложившуюся в организации, выявить сильные и слабые стороны деятельности. Данные для проведения экономического анализа взяты из формы 0503130 за 2018 и 2019 гг. «Баланс главного распорядителя (распорядителя), получателя средств бюджета», формы 0503121 за 2018 и 2019 гг. «Отчет о финансовых результатах деятельности», а также формы 0503127 за 2018 и 2019 гг. «Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета».

Исходя из данных полученных при анализе МБДОУ детский сад «Красная шапочка» можно сделать вывод, что сильной стороной в работе учреждения является то, что организация повышает качество материальной базы, слабой стороной можно назвать то, в учреждении не соблюдаются нормы вместимости детей в саду, они превышены.

2.2 Учет и анализ кассовых операций в МБ ДОУ «Красная шапочка»

Для осуществления наличных расчетов в МБ ДОУ «Красная шапочка» был установлен кассовый аппарат. Компания хранит определенную (ограниченную) сумму наличных денег (лимит) в кассе для использования на текущие расходы. Лимит по остатку денежных средств определяется исходя из объема наличного оборота предприятия, с учетом специфики его режима работы.

Для установления лимита по остатку денежных средств в кассе МБ ДОУ «Красная шапочка» представило в банк специальный расчет по форме № 0408020" расчет по установлению лимита остатка денежных средств предприятия " (прил. 3) и выдало разрешение на расходование денежных средств из выручки, полученной кассиром. Оплата производится в двух экземплярах и направляется в банк. Сверх лимита наличные деньги хранятся только в кассе для выплаты заработной платы и пособий, но не более 3 рабочих дней (включая день получения денег из банка). Все денежные средства, превышающие лимит, перечисляются компанией в банк.

Все хозяйственные операции, связанные с движением денежных средств, проводимые в МБ ДОУ «Красная шапочка», оформляются первичными документами, на основании которых ведется бухгалтерский учет.

Первичные документы составляются в соответствии с Положением О бухгалтерском учете и финансовой отчетности в Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 29 июля 1998 года № 34н и содержат следующие сведения:

- наименование документа (форма);

- код формы;

- дата создания документа;

- наименование организации, от имени которой был составлен документ;

- содержание деловой сделки;

- средства измерения хозяйственной деятельности (в натуральном и денежном выражении);

- наименование должностей сотрудников, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи этих сотрудников и их расшифровки.

Документы заполняются в единственном экземпляре, четко и ясно чернилами, шариковой ручкой или на компьютере.

Документы, для которых это предусмотрено законом, заверяются печатью.

Первичные документы в МБ ДОУ «Красная шапочка» оформляются в момент совершения хозяйственной сделки, а если это невозможно-сразу после ее завершения.[7]

В соответствии со статьей 9 Закона О бухгалтерском учете применяется перечень должностных лиц, имеющих право подписывать первичные документы, утвержденный руководителем организации и согласованный с главным бухгалтером.

Прием наличных денег в кассу МБ ДОУ «Красная шапочка» выдает кредитный кассовый ордер (Ф. №КО-1) (прил. 4), в котором указываются: от кого поступают деньги, на какие цели или за что они вносятся, сумма, дата. Кассовый ордер заполняется в бухгалтерии и направляется кассиру при совершении платежа. После получения денег на кассе плательщику выдается квитанция, подписанная главным (старшим) бухгалтером и кассиром. Квитанция удостоверяет, что деньги действительно были внесены в кассу. При получении денег из банка квитанция на заказ не выдается.

В нем указывается: кому, на какие цели или для чего были выданы деньги, сумма и дата. Расходный кассовый ордер выдается бухгалтерией, как правило, на основании заявления получателя, которое заполняется на обратной стороне ордера. Заявление утверждается, то есть руководитель предприятия делает разрешительную надпись. Кассир удостоверяет выдачу денег под заказ своей подписью. Человек, получивший деньги, также подписывает приказ. Деньги на расчетном счете выдаются кассовым ордером только в день его выписки. Не допускается выдача расходного кассового ордера для получения денежных средств из кассы непосредственно получателю.

При выдаче денег по расходному кассовому ордеру кассир тщательно проверяет правильность его оформления, наличие и подлинность подписей главы домохозяйства и главного бухгалтера, а также наличие приложений, перечисленных в документе. Если хотя бы одно из этих требований не будет выполнено, заказ не будет принят к оплате. При выдаче денег по расходному кассовому ордеру кассир требует от получателя предъявить паспорт или иной документ, удостоверяющий личность. Номер документа, место и дата выдачи отмечаются в расходном заказе. Если денежные средства выплачиваются по доверенности, то бухгалтерия указывает в тексте кассового поручения полное наименование лица, через которого производится выдача. Доверенность остается у кассира и прилагается к расходному кассовому ордеру

Все кассовые документы заполняются четко, четко, без каких-либо исправлений. Исправления (даже уточненные) в кассовых документах не допускаются. Входящие и исходящие кассовые ордера нумеруются отдельно в порядке от начала до конца года.

Все приходные и расходные кассовые ордера или приравненные к ним документы до представления кассиру в бухгалтерском учете регистрируются в специальном журнале регистрации кредитных и расчетных кассовых ордеров (Ф. № КО-3) (ПРИЛ.6). журнал открывается отдельно для входящих и исходящих кассовых документов.

Кассир проставляет специальный штамп или надпись на всех кассовых документах, прилагаемых к кассовым поступлениям и расходным ордерам после их исполнения: "получено" - на приходных документах и" оплачено " - на расходных документах с указанием даты (даты, месяца, года).

Деньги из кассы также выдаются на основании платежных ведомостей при выплате заработной платы (окладов). Расходный кассовый ордер выдается (или заверяется печатью) на общую сумму фактически выплаченной заработной платы (окладов) в соответствии с выпиской. Против имен лиц, не получивших деньги, кассир ставит штамп или делает собственноручную пометку "депонировано". На титульном листе платежной ведомости делается надпись о фактически выплаченной сумме, а также о сумме, оставшейся неоплаченной и подлежащей внесению.

Кассир учитывает движение денег в кассе в стандартном виде (прим.7). Каждый день в нем регистрируются все операции по приему и расходованию денежных средств. Для каждой операции запишите номер документа, от кого были получены или выданы деньги и в каком размере. В конце рабочего дня кассир рассчитывает общий оборот по поступлениям и расходам в кассе и снимает оставшиеся деньги с кассы на следующий день.

Поскольку МБ ДОУ «Красная шапочка» использует автоматизированную форму учета кассовых операций, то кассовый аппарат ведется в автоматическом режиме. Оттуда все данные автоматически регистрируются в журнале бизнес-транзакций.

Пример. МБ ДОУ «Красная шапочка» в течение одного рабочего дня (05.02.2007):

* получены денежные средства от банка в размере 25 000 рублей для выплаты заработной платы в размере 20 000 рублей

Не реже одного раза в месяц МБ ДОУ «Красная шапочка» проводит ревизию (инвентаризацию) кассы с обязательным полным пересчетом всех денежных средств и проверкой других ценностей в кассе.

В МБ ДОУ «Красная шапочка» ревизионная комиссия проводит инвентаризацию кассового аппарата. Во время инвентаризации обязательно должен присутствовать кассир. При наличии недостачи в кассе кассир несет полную материальную ответственность за причиненный хозяйству ущерб. Излишние ценности, обнаруженные в кассе, регистрируются. В то же время выясняются причины их возникновения.

Для регистрации товарно-материальных запасов используются формы первичной бухгалтерской документации, к которым относятся:

- ИНВ-15 " отчет по инвентаризации денежных средств»;

- ИНВ-16 " инвентаризация ценных бумаг и форм документов строгой отчетности»;

- Км-9 "отчет кассового чека кассового аппарата".

Результат инвентаризации оформляется актом инвентаризации наличных денежных средств в двух экземплярах, подписывается всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводится до сведения руководителя организации. Один экземпляр отчета направляется в бухгалтерию организации, а второй экземпляр остается у лица, несущего финансовую ответственность. При смене материально ответственных лиц отчет составляется в трех экземплярах. Один экземпляр должен быть представлен материально ответственному лицу, имеющему ценности, второй - материально ответственному лицу, имеющему ценности, а третий-в книгах.

Соблюдение кассовой дисциплины в МБ ДОУ «Красная шапочка» проверяется обслуживающим банком. К нарушениям кассовой дисциплины относятся расходование поступивших в банк денежных средств на иные цели, несоблюдение правил осуществления наличных расчетов, несвоевременное направление денежных средств в банк и использование полученных средств на иные цели, а также выдача наличных денежных средств из кассы другим предприятиям, учреждениям и организациям.

Основная корреспонденция счетов учета кассовых операций, результаты инвентаризации контрольно-кассовых аппаратов в МБ ДОУ «Красная шапочка» приведены в таблице 2.5.

Таким образом, проведенное исследование организации контрольно-кассовой техники и учета кассовых операций позволяет сделать вывод о том, что в МБ ДОУ «Красная шапочка» бухгалтерский учет кассовых операций ведется в соответствии с требуемыми нормами и правилами российского законодательства. Недостатков в документальном оформлении визуально не выявлено.

2.3 Совершенствование системы аудиторских процедур и рекомендации по совершенствованию бухгалтерского учета и контроля кассовых операций в МБ ДОУ «Красная шапочка»

В соответствии с недостатками, выявленными в предыдущем вопросе мы предлагаем следующие меры по совершенствованию учета и контроля кассовых операций в МУ Центральная городская больница г. Избербаш РД:

- создание в учреждении контрольно-ревизионного отдела для системы контроля за установленным порядком ведения бухгалтерского учета и надежностью системы внутреннего контроля;

- разработка программы внутрихозяйственного контроля за ведением бухгалтерского учета и сохранностью денежных средств;

- заключение инкассового договора с обслуживающим банком в целях устранения недостатков в охране и транспортировке денежных средств;

- внедрение системы зарплатных карт.

Контрольно-ревизионный отдел учреждения может быть создан на основании приказа главного врача. Это важная управленческая функция, которая охватывает Бухгалтерский учет, финансовый анализ и контроль, сопоставление и оценку фактически достигнутых результатов с целями и задачами предприятия. Контрольно-ревизионный отдел должен систематически контролировать деятельность всех объектов управления, выявлять причины отклонений от нормативов, отклонения от целей, поставленных перед конкретным объектом, что способствует быстрому устранению выявленных нарушений.

В задачи контрольно-ревизионного управления должно входить создание системы внутреннего контроля, необходимой для реализации компетенции, прав и обязанностей органов управления и должностных лиц, а также четкой системы экономической ответственности должностных лиц и специалистов предприятия.

На внутренних контролеров также могут быть возложены функции управленческого аудита, целью которого является изучение хозяйственных операций с целью выработки рекомендаций по эффективному использованию ресурсов. По окончании любого вида работ контрольно-ревизионный отдел обязан представить руководителю учреждения отчет, позволяющий привлечь внимание к выявленным или возможным нарушениям. Работа контрольно-ревизионного отдела должна считаться завершенной, когда вопросы, поднятые в отчетах контрольно-ревизионного отдела, рассматриваются руководителем предприятия и когда выдается официальный приказ о приемке (непринятии).

Экономическая эффективность создаваемого департамента будет достигнута за счет предупреждения нарушений, своевременного внесения изменений в налоговые расчеты, оптимальной учетной политики и снижения штрафов.

Создаваемому контрольно-ревизионному отделу может быть предложена примерная программа внутрихозяйственного контроля. Эта программа позволит усилить контрольные функции всех должностных и материально ответственных лиц, которые отвечают за сохранность и целевое использование средств.

Программа состоит из 3-х разделов.

В первом разделе мы рассмотрим контроль условий, обеспечивающих сохранность денежных средств на ферме.

Во втором разделе-Контроль за сохранностью и состоянием учета денежных средств.

Третий раздел отражает контроль за целевым использованием средств.

В каждом из разделов указываются вопросы проверки, сроки проведения контроля и конкретно лица, которые проверяют ту или иную проблему. Кассовый учет имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Умелое распределение средств само по себе может принести организации дополнительный доход.

Как видно из анализа кассовых операций в МБ ДОУ «Красная шапочка» значительная часть кассовых операций связана с выплатой заработной платы. Мы предлагаем оплату больничному персоналу всех денежных начислений (зарплата, командировка, отпуск и т.д.) осуществляется с использованием технологии пластиковых карт.

Преимущества этой системы по сравнению с традиционной схемой распределения заработной платы заключаются в следующем:

- снижение затрат на доставку, хранение и выдачу наличных денег (обслуживание кассиров, инкассаторские расходы и меры безопасности);

- затраты рабочего времени, связанные с получением заработной платы, постепенно сводятся к нулю, так как сотрудники больницы обращаются к банкомату или кассе по мере необходимости в удобное время, а не в рабочее время;

- исключаются выписки и расходные поручения, информация о заработной плате сотрудников становится конфиденциальной;

- вкладчик полностью исключается, а также связанные с этим расходы по обслуживанию депонированных сумм;

- по мере накопления невостребованных работниками учреждения денежных средств" пиковые нагрузки " на кассы сглаживаются в момент выплаты заработной платы и авансов;

- сотрудники имеют возможность расплачиваться картой за товары и услуги, поэтому социальный статус сотрудника повышается.

Технология перевода предприятия на карточную схему заключается в следующем:

1. компания заключает с банком договор на оказание банковских услуг по управлению денежными средствами с использованием пластиковых карт.;

2. Компания организует регистрацию заявок-это обязательства по картам. Формы заявлений-обязательства, предоставленные Банком;

3. Банк организует производство и выпуск пластиковых карт на основании отчетности-обязательств;

4. банк открывает карточный счет на имя каждого сотрудника, предназначенный для учета операций с использованием карты;

5. учреждение перечисляет в банк сумму, подлежащую выплате сотрудникам, а также размер комиссии. При этом банк получает список сотрудников с указанием сумм подлежащих выплате;

6. Все осуществляемые держателями карт операции авторизуются и регистрируются в процессинговом центре;

7. Процессинговый центр информирует банк об операциях по картам, на основании которых банк осуществляет соответствующие операции по карточным счетам сотрудников;

Предлагаемые рекомендации по совершенствованию учета и контроля наличных денежных средств, на наш взгляд, позволят значительно повысить эффективность кассовых операций, что отразится на общей работе учреждения.

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет, анализ и аудит кассовых операций - это достаточно трудоемкий и объемный раздел бухгалтерского учета, требующий от бухгалтера достаточного опыта и хорошего знания нормативно-правовой базы.

Организация правильного и своевременного учета, анализа и аудита кассовых операций во многом способствует улучшению хозяйственной деятельности предприятия, а в конечном итоге и его финансового положения.

Быстрое и эффективное проведение аудита требует предварительной работы, планирования и составления программы аудита.

Аудиторы должны начинать свою работу с ознакомления с проверяемым хозяйствующим субъектом, для чего они изучают учредительные документы, виды деятельности, учетную политику организации и т.д.

Также необходимо ознакомиться с отчетностью, ее основными показателями, чтобы определить сферу деятельности организации и результаты ее работы за исследуемый период.

Результатом аудита операций является установление соответствия применяемых организацией методов учета кассовых операций действующим нормативным документам Российской Федерации в рассматриваемом периоде для формирования мнения о достоверности бухгалтерской отчетности.

На предварительном этапе обследования необходимо выявить наиболее важные вопросы, которые дают ответ на вопрос об объеме операций по расчетно-кассовым счетам и позволяют составить план и программу аудита операций с денежными средствами.

В начале аудита вы должны оценить эффективность внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе организации. Это можно сделать с помощью тестирования, которое даст предварительную оценку соблюдения организацией кассовой дисциплины, выявит наиболее уязвимые участки и определит специфику ведения бухгалтерского учета в организации.

Обязательным условием проведения аудита является документирование выполненных процедур. В статье предлагаются таблицы и тесты, фиксирующие результаты верификации. Были выявлены недостатки.

Для устранения этих недостатков руководство МБ ДОУ «Красная шапочка» рекомендовало следующие пути совершенствования учета кассовых операций на предприятии:

1) внеплановые и внезапные инвентаризации на кассе не проводятся;

Проводить внеплановые и внезапные проверки на кассе с целью контроля правильности учета кассовых операций и соблюдения кассовой дисциплины.

2) ежедневные кассовые отчеты в бухгалтерию не представляются;

Представляйте ежедневные кассовые отчеты с целью контроля и наблюдения за правильным отражением в бухгалтерском учете и кассовых операциях.

В целом организация бухгалтерского учета на данном предприятии велась в соответствии с требованиями законодательства Российской Федерации и всех законодательных и нормативных актов. Принимая во внимание предложенные замечания, можно констатировать, что финансовая отчетность компании составляется корректно по всем хозяйственным операциям.

Рекомендации, сформулированные по результатам выполненной работы с практическими мероприятиями, разработанными на их основе, должны обеспечить существенное улучшение организации учета, анализа и аудита кассовых операций на предприятии, избежать различных штрафных санкций, что в значительной степени способствует улучшению финансового состояния предприятия.

Подводя итог всему вышесказанному, следует отметить, что учет, анализ и аудит кассовых операций имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов предприятия. Умелое распределение средств само по себе может принести организации дополнительный доход.

Результаты проведенного исследования позволяют сделать вывод о том, что поставленная цель работы была достигнута. Дана характеристика организации МБ ДОУ «Красная шапочка» с анализом хозяйственной деятельности, раскрыта существующая система методологии бухгалтерского учета.

Данная курсовая работа посвящена ведению бухгалтерского учета, анализу и аудиту кассовых операций в МБ ДОУ «Красная шапочка».

В процессе его написания была предпринята попытка проанализировать цели, стоящие перед бухгалтерским учетом, и задачи, которые должны быть выполнены бухгалтерским учетом, анализом и аудитом кассовых операций.

В курсовой описана методология бухгалтерского учета, анализа и аудита кассовых операций. Была перечислена первичная документация, используемая для учета, анализа и аудита кассовых операций.

В данной курсовой работе раскрываются сущность и основные принципы бухгалтерского учета, анализа и аудита кассовых операций по конкретным операциям приведен пример бухгалтерского учета, который может служить руководством для освоения данного материала, а также подготовки к практической деятельности на предприятии.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс РФ, часть первая от 30 ноября 1994 г. №51-ФЗ (в ред. последних изменений); часть вторая от 26 января 1996 г. №14-ФЗ.

- Налоговый кодекс РФ, часть первая от 31 июля 1998 г. №146-ФЗ; часть вторая от 5 августа 2000 г. №117-ФЗ.

- Федеральный закон РФ «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ.

- Расходы организации (ПБУ 10/99 от 06.05.1999 г. № 33н) (в ред. Приказа Минфина РФ от 18.09.2006 №116н).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (в ред. Приказа Минфина РФ от 18. 09.2006 № 116н).

- Указание об объеме форм бухгалтерской отчетности. Утверждено приказом Минфина РФ от 13.01.2000 г. № 4а.

- Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. № 60н от 28.06.2000 г.

- О формах бухгалтерской отчетности организации. Утверждено приказом Минфина РФ № 67н от 22.07.2003 г.

- План счетов. Утв. Приказом Минфина РФ от 31.10.2000 г.№94н (в ред. Приказа Минфина РФ от18.09.2006 г. №115н).

- Положение ЦБ РФ о порядке ведения кассовых операций в РФ от 9.10.2002 г.

- Положение о безналичных расчетах в РФ от 03.10.2002 г. №2-П.

- «Положение о правилах организации наличного денежного обращения на территории РФ» утв. Постановлением ЦБ РФ от 05.01.1998 г. №14-П.

- Указание Центробанка РФ от 14 ноября 2001 года № 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке». Указания Центробанка РФ в изменение данного указания, а также разъяснения Центробанка РФ, Минфина РФ и МНС РФ о порядке применения указаний Центробанка РФ о пределах расчетов наличными денежными средствами

- Методические рекомендации по использованию данных учета выручки, полученных с применением контрольно-кассовых машин, при осуществлении контроля над полнотой и своевременностью поступления выручки, уплаты налогов и других поступлений в бюджет РФ. Утв. Письмом ЦБ РФ от 18.07.1993 г. №51 (ЭЖ-93-36).

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13 июня 1995 года № 49.

- Анциферова И.В. Бухгалтерский финансовый учет (под ред. кандидата экономических наук доцента Дуденко Л.Е.) // Из-во "Перспектива", 2014.

- Бухгалтерский финансовый учет. 2-е изд./ Н.А.Каморджанова, И.В. Карташова.– (Серия «Учебное пособие»). – СПб.: Питер, 2013.

- Кондраков Н.П. Бухгалтерский учет: учебное пособие / Н.П. Кондраков. 5 изд. перераб. и доп. - М.ИНФРА - М, 2017.

- Богатая И.Н., Хахонова Н.Н. Аудит. Ростов н/Д: ФЕНИКС, 2015.

- Макарьева В.И. Практические советы по применению ПБУ 1 - ПБУ 16. «Книги издательства «Налоговый вестник», 2013.

- Тумасян Р.З. Бухгалтерский учет. 47-е издание. М.: ЗАО «НИТАР АЛЬЯНС». 2017.

- Хахонова Н.Н. Основы бухгалтерского учета и аудита. Ростов н/Д: ФЕНИКС 2017.

-

Хахонова Н.Н. Основы бухгалтерского учета и аудита. Ростов н/Д: ФЕНИКС 2017. ↑

-

Хахонова Н.Н. Основы бухгалтерского учета и аудита. Ростов н/Д: ФЕНИКС 2017. ↑

-

Тумасян Р.З. Бухгалтерский учет. 47-е издание. М.: ЗАО «НИТАР АЛЬЯНС». 2017. ↑

-

Тумасян Р.З. Бухгалтерский учет. 47-е издание. М.: ЗАО «НИТАР АЛЬЯНС». 2017. ↑

-

Хахонова Н.Н. Основы бухгалтерского учета и аудита. Ростов н/Д: ФЕНИКС 2017. ↑

-

Тумасян Р.З. Бухгалтерский учет. 47-е издание. М.: ЗАО «НИТАР АЛЬЯНС». 2017. ↑

-

Хахонова Н.Н. Основы бухгалтерского учета и аудита. Ростов н/Д: ФЕНИКС 2017. ↑

- Анализ системы маркетинга на предприятии

- Проблемы формирования и развития организационной культуры

- Организация работы бара в гостинице ( Разработка концепции деятельности пивного бара)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации)

- SWOT-анализ и предложение по маркетинговой стратегии для продвижения бренда M&M’s (концерн Mars) на 2019 год

- Разработка стратегического маркетингового плана «БК Соратник»

- Краткий отчет о практике в НОЧУ ВО «МФПУ «Университет».

- Разработка программы стимулирования продаж (АНАЛИЗ И ОЦЕНКА СИТУАЦИИ)

- SWOT-анализ на предприятии (Анализ и оценка ситуации)

- Дизайн-концепция часов с разработкой торговой

- Мотивация: от теории к практике (Мотивация: современные модели проектирования системы мотивации, проблемы и способы их решения)

- Комплект мебели для кабинета в минималистичном стиле