Понятие и состав ресурсов хозяйствующих субъектов. (Понятие и виды хозяйствующих субъектов)

Содержание:

Введение

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль, как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они — неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Вот почему сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

Также рыночная экономика предполагает становление и развитие предприятий различных организационно - правовых форм, основанных на разных видах частной собственности, появление новых собственников - как отдельных граждан, так и трудовых коллективов предприятий. Появился такой вид экономической деятельности, как предпринимательство - это хозяйственная деятельность, т.е. деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг или же продажей товаров, необходимых потребителю. Она имеет регулярный характер и отличается, во-первых, свободой в выборе направлений и методов деятельности, самостоятельностью в принятии решений (разумеется, в рамках законов и нравственных норм), во-вторых, ответственностью за принимаемые решения и их последствия. В-третьих, этот вид деятельности не исключает риска, убытков и банкротств.

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны. Проводимые экономические реформы повлекли за собой глобальное изменение в структуре финансовых и производственных отношений.

Дадим несколько определений по теме:

Финансы – совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование денежных средств в соответствии с основной целью конкретного предприятия.

Предприятие – это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, производящий продукцию, товары, услуги, выполняющий работы, занимающийся различными видами экономической деятельности, целью которой является обеспечение общественных потребностей, извлечение прибыли и приращение капитала.

Финансирование – превращение капитала из денежной формы в производственную, социальную или экономическую сферу деятельности.

Денежный оборот предприятия – непрерывные поток денежных поступлений и выплат, проходящий через расчеты и другие счета организации.

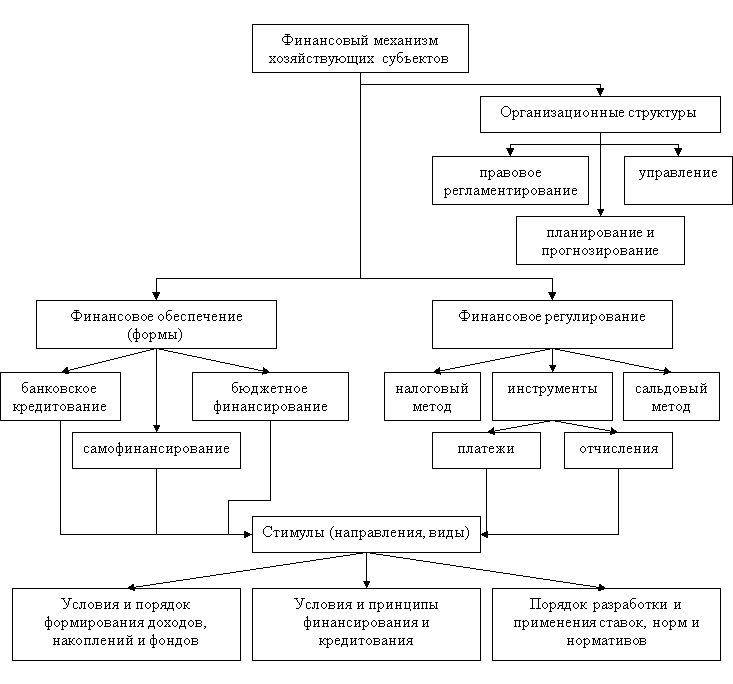

Финансовый механизм – совокупность форм и методов, с помощью которых обеспечивается осуществление и регулирование экономических процессов и отношений, образование доходов, создание и использование денежных средств.

Понятие и виды хозяйствующих субъектов

Хозяйствующий субъект – субъект, который на свой риск осуществляет самостоятельную деятельность, направленную на систематическое извлечение прибыли от пользования имуществом, продажи товара, выполнения работ или оказания услуг, и который зарегистрирован в этом качестве в установленном законом порядке.

Субъекты - это участники хозяйственных отношений, которые непосредственно осуществляют хозяйственную деятельность или управляют ею (регулируют ее), имеющие необходимое для такой деятельности имущество, обладающие правоспособностью и зарегистрированные в установленном законом порядке.

Субъекты предпринимательства различаются в зависимости от роли, выполняемой каждым из них в экономике. Наиболее распространенными являются коммерческие организации и индивидуальные предприниматели. Они играют наиболее важную роль в объединении и использовании капитала.

Субъектами предпринимательского права являются носители прав и обязанностей, обладающие совокупностью следующих признаков:

- правоспособность (возможность иметь и осуществлять предпринимательские права и обязанности, отвечать за их выполнение и иметь возможность защищать свои права);

- регистрация в установленном законом порядке;

- наличие обособленного имущества, необходимого для осуществления избранной субъектном или возложенной на него хозяйственной деятельности или руководства такой деятельностью;

- наличие хозяйственной компетенции как совокупности прав, которыми наделен субъект в соответствии с законом и учредительными документами.

Классификация субъектов хозяйственного права может производиться по разным критериям.

1) По характеру компетенции:

- субъекты, непосредственно осуществляющие предпринимательскую деятельность;

- субъекты, осуществляющие руководство предпринимательской деятельностью (руководство экономикой страны).

2) По форме организации предпринимательской деятельности:

- субъекты, осуществляющие предпринимательскую деятельность без образования юридического лица,

- субъекты, осуществляющие предпринимательскую деятельность с образованием юридического лица,

3) По организационно-правовой форме предпринимательской деятельности.

Под организационно-правовой формой понимают совокупность имущественных и организационных признаков, способов формирования имущественной базы, особенностей взаимодействия собственников, учредителей, участников, их ответственности друг перед другом и перед контрагентами.

- коммерческие организации:

а) хозяйственные товарищества (полные товарищества, коммандитные товарищества – товарищества на вере),

б) хозяйственные общества (общества с ограниченной ответственностью, общества с дополнительной ответственностью, АО),

в) унитарные предприятия (на праве хозяйственного ведения, оперативного управления),

г) производственные кооперативы;

- некоммерческие организации (учреждения, потребительские кооперативы, религиозные организации, некоммерческие образования, некоммерческие партнерства).

4) По форме собственности - государственные, муниципальные и частные.

5) По правовому статусу - юридические лица и индивидуальные предприниматели.

6) По наличию иностранных инвестиций:

- организации с иностранными инвестициями (в состав участников входят иностранные инвесторы),

- субъекты, не имеющие в составе участников иностранных инвесторов.

Состава хозяйствующих субъектов, действующих на товарном рынке.

В состав хозяйствующих субъектов, действующих на товарном рынке, включаются хозяйствующие субъекты, рсализующие в его границах рассматриваемый товар в пределах определенного временного интервала исследования товарного рынка.

В состав хозяйствующих субъектов, действующих на рассматриваемом рынке, могут быть также включены физические и юридические лица, которые в течение краткосрочного периода (не более года) могут при обычных условиях оборота и без дополнительных издержек (издержки окупаются в течение года при уровне цен, отличающемся нс более чем на 10% от сложившейся средневзвешенной рыночной цены) войти на данный товарный рынок (далее — потенциальные продавцы).

- Количество выявленных хозяйствующих субъектов, действующих на товарном рынке, является достаточным, если выполняется любое (хотя бы одно) из следующих условий:

- — выявленных хозяйствующих субъектов достаточно, чтобы подтвердить или опровергнуть гипотезу о доминирующем положении любого из них, а также для установления влияния любого из них на состояние конкуренции;

- — количество выявленных хозяйствующих субъектов основано на всей доступной информации и не может быть расширено за счет информации о хозяйствующих субъектах, которой обладают покупатели и продавцы на рассматриваемом товарном рынке.

- На основании информации, полученной при определении временного интервала исследования, при определении продуктовых границ товарного рынка и при определении географических границ товарного рынка, определяются хозяйствующие субъекты, действующие на рассматриваемом рынке, для которых устанавливаются позволяющие их идентифицировать данные:

- — полное наименование (с указанием организационно-правовой формы);

- — адрес (место нахождения).

- Для хозяйствующих субъектов, действующих на рассматриваемом товарном рынке, в случае необходимости определяются также:

- — принадлежность к группе лиц;

- — приобретатели товара либо регионы продаж данного товара;

- — наличие собственного производства данного товара;

- — продавцы данного товара или товаров, необходимых для его производства.

- При определении состава хозяйствующих субъектов, действующих на товарном рынке, может быть уточнен состав (численность) групп покупателей, приобретающих товар у продавцов, которые действуют на рассматриваемом товарном рынке.

Если на рынке действует небольшое количество приобретателей (менее 15), то выявляются хозяйственные связи этих приобретателей с продавцами.

Каждая организация для нормального функционирования должна иметь необходимое ей ресурсное обеспечение. Успешное развитие хозяйственно-финансовой деятельности зависит от обоснованного формирования и рационального использования всех ресурсов предприятия.

Основными условиями развития экономики являются вещественные и личностные факторы. К ним относят следующие факторы: капитал и труд, интеллектуальные (предприимчивость, инициативность и т. п.), информационные и технологические ресурсы.

Вещественные факторы представляют собой здания и сооружения, машины и оборудование, сырьевые ресурсы и др.

К личностным факторам относят трудовые ресурсы, предпринимательский потенциал, в частности профессиональные способности, организационный и управленческий талант работников и т. п.

Экономические ресурсы обеспечивают непрерывную работу предприятия только при их совокупном наличии и использовании. Так, для выпуска продукции фабрика должна одновременно иметь производственные помещения, технологическое оборудование, сырье и материалы, квалифицированный персонал. Отсутствие какого-либо элемента не позволяет обеспечить выпуск продукции. Это положение относится и к торговому предприятию. Торговый процесс может быть осуществлен при наличии помещения (магазина, киоска, палатки), торгового оборудования, запасов товаров в необходимом ассортименте, торговых работников.

Для соединения факторов производства в единый процесс большое значение имеет предпринимательский потенциал предприятия. Эффективное хозяйствование зависит от показателей использования ресурсов, знаний и умений трудовых коллективов, их способностей быстро реагировать на постоянно меняющуюся рыночную конъюнктуру.

Экономические ресурсы представлены в натурально-вещественной и стоимостной формах.

Вложенный капитал отражается в активе бухгалтерского баланса предприятия и подразделяется на внеоборотные и оборотные средства. Среди внеоборотных активов наибольшую долю составляют основные средства.

Основные производственные фонды в качестве средств труда многократно обслуживают торгово-технологический процесс предприятия.

В составе оборотных активов преобладают оборотные средства, вложенные в товарно-материальные ценности.

Для понимания экономической сущности следует различать примененные (используемые) и потребленные ресурсы.

Примененные ресурсы постоянно участвуют в хозяйственном процессе и обеспечивают непрерывность деятельности предприятия (средства и предметы труда, рабочая сила).

Потребленные ресурсы — это текущие расходы предприятия за определенный период, отражающие стоимость использованных ресурсов. Они выражаются в денежной форме и включаются в состав затрат и в цену продукции (товара), а следовательно, они полностью возмещаются покупателем при реализации.

Имеются отличия в кругообороте отдельных видов ресурсов.

Вложенный основной капитал в натурально-вещественной форме представляет собой материально-техническую базу, используемую для развития экономики предприятия. В денежном выражении это, как правило, его функционирующие основные средства. В процессе эксплуатации основные фонды изнашиваются. Потребленная часть этих ресурсов в виде амортизации отражается в составе затрат (себестоимости продукции, издержек обращения).

Вложенный оборотный капитал — это текущие активы, авансируемые предприятием для совершения каждого операционного цикла (кругооборота). При формировании этого капитала за счет заемных средств предприятие имеет расходы по оплате процентов. От величины товарных запасов в определенной мере зависят расходы по их хранению, убыль товаров и т. п.

Трудовые ресурсы характеризуются численностью работников, занятых на предприятии, и расходами на оплату их труда. Эти показатели тесно взаимосвязаны.

Экономическим ресурсам свойственны все основные элементы рыночных отношений: спрос, предложение и цена.

Спрос на ресурсы зависит от масштабов и темпов развития экономики предприятий. При увеличении спроса на продукцию или товары растет потребность в ресурсах, необходимых для организации хозяйственного процесса.

Предложение и воспроизводство капитала выражаются источниками его формирования. Основными источниками образования финансовых ресурсов являются собственные средства, краткосрочные и долгосрочные кредиты и займы. Состав этих источников зависит от вида вложенного капитала.

Цена на все ресурсы складывается на рынке под воздействием спроса и предложения. Это относится к стоимости основных фондов, к величине процентных ставок за пользование заемными средствами, к цене труда, выраженной в виде заработной платы работников и т. п.

Совокупность всех ресурсов и способность трудовых коллективов постоянно повышать эффективность их использования представляют собой экономический потенциал предприятия.

Он определяется не только реализованными возможностями, но и выявленными резервами развития экономики предприятия. К ним, в частности, относят неустановленное оборудование, низкие показатели использования мощностей, недостаточный профессиональный уровень работников, неэффективное использование собственных средств предприятия и т. п. Следовательно, экономический потенциал предприятия во многом зависит от человеческого фактора, от качественного состава трудового персонала.

Общая стоимость функционируемых на предприятиях ресурсов может быть определена путем их обобщения в де- нежной оценке. Таким совокупным показателем служит сумма вложенного капитала и средств, направленных на оплату труда работников. Фонд заработной платы в определенной мере отражает в денежной форме трудовые ресурсы, занятые на предприятии.

Определенный аналитический интерес представляют состав и структура используемого капитала и всех используемых ресурсов. Состав характеризует совокупность всех элементов ресурсов предприятия. Показателями структуры являются соотношения между отдельными элементами ресурсов, выраженные в процентах, т. е. их удельный вес в общей совокупности. Эти показатели зависят от сферы деятельности предприятия. В торговле преобладают оборотные средства. Это объясняется, с одной стороны, необходимостью постоянного наличия в торговой сети широкого ассортимента разнообразных товаров, с другой стороны — низкой долей машин и оборудования в магазинах и на складах в общей стоимости основных фондов. Особенностью торговли обусловлен незначительный удельный вес расходов на оплату труда работников, которые занимаются не производством, а реализацией уже готовой продукции. Наоборот, на предприятиях питания наибольшую долю в ресурсах занимают основные фонды в виде технологического оборудования, используемого для приготовления пищи. В составе трудовых ресурсов этих предприятий значительное место занимают работники производства (кухни).

Для анализа используется средняя сумма вложенного капитала за определенный период (год или квартал). Расчет этой суммы производится на основе средней хронологической: данные на начало и конец периода берутся в половинном размере. При определении средней суммы вложенного капитала (оборотных и основных средств) за год можно исходить из месячных или квартальных данных, а за квартал — из данных на начало и конец каждого месяца.

Заключение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Финансовые отношения существуют объективно, но имеют конкретные формы проявления, соответствующие характеру производственных отношений в обществе. В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансы предприятий, будучи частью системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности. Функции финансов: воспроизводственная, распределительная и контрольная. Принципы организации финансов: принцип полной самостоятельности, ответственность за результаты хозяйственной деятельности, самофинансирование, обеспечение финансовых резервов, финансовая дисциплина, самоокупаемость предприятия.

Управление финансами – это в значительной степени искусство, зависящее от исполнителя, его умения быстро принимать решения в условиях неопределенности.

Распределение обязанностей и полномочий внутри финансовой службы важная проблема для руководителя предприятия. Недооценка ее может привести к дезорганизации работы финансовой службы и тяжелым финансовым последствиям.

В ходе управления финансами применяют широкий круг методов, основными из которых являются: прогнозирование, планирование, налогообложение, страхование, кредитование, применение финансовых санкций и рычагов экономического воздействия на предприятие, стимулирование, ценообразование, инвестирование, лизинг, аренда. Для осуществления перечисленных методов используются такие инструменты финансового управления, как кредиты, займы, процентные ставки, дивиденды, котировки валютных курсов, дисконт.

Любая система управления финансами функционирует в рамках действующих законодательных актов и нормативной базы, начиная с законов и указов Президента и кончая ведомственными указаниями и инструкциями. Кроме того, управление подразумевает использование информации финансового характера, содержащейся в бухгалтерской отчетности, поступающей с товарно-фондовых бирж и кредитной системы.

Список литературы

2. Налоговый кодекс РФ: (част 2) /Под ред. Г.Ю. Касьяновой (19-е изд.).- М.: АБАК, 2020.

3. Абрамова М.А., Александрова Л.С Финансы и кредит: вопросы и ответы. - М.: Юриспруденция, 2016.

4. Басовский Л.Е. Финансовый менеджмент: учебник. - М.: Инфра-М, 2018.

5. «Основы экономики и управления производством» (конспект лекций) авт.: Ю.И.Ребрин.

Приложение

- Основы права и правовой основы России

- Понятие и состав ресурсов хозяйствующих субъектов.

- Государственное регулирование финансов предприятий. (Государственное регулирование финансовой деятельности предприятий)

- Государственное регулирование финансов предприятий

- Дизайн в стиле модерн: характеристики, история

- Основы конституционного строя как институт конституционного права.

- КЛАССИФИКАЦИЯ ФИНАНСОВЫХ РИСКОВ (Финансовый риск и его основные характеристики)

- Майнд – менеджмент в современном бизнесе: области применения и особенности использования метода для решения бизнес задач

- Общество с ограниченной ответственностью (Понятие ООО и право выхода участника из ООО)

- Общество с ограниченной ответственностью (Системы налогообложения для ООО)

- Семейное предпринимательство

- Становление местного самоуправления в России до xix в.