Основы оценки нематериальных активов и объектов интеллектуальной собственности (ЭТАПЫ ОЦЕНКИ НМА И ИС)

Содержание:

Классификация НМА в соответствии с СТО РОО 26-01-96 В стандартах оценки саморегулируемых организаций (Международных стандартах оценки, Стандартах оценки Российского общества оценщиков и т.д.) представлена классификация НМА и ИС, отличающаяся от требований бухгалтерского учета в ПБУ 14/2000.

С точки зрения оценки стоимости, нематериальные активы по своему происхождению могут быть классифицированы как возникающие на базе:

- некоторых прав, существование которых определяется условиями письменного или устного соглашения, заключенного для получения договаривающимися сторонами некоторых экономических выгод (договоры на поставку, контракты с дистрибьюторами и заготовщиками);

- взаимоотношений, которые обычно не имеют под собой контрактной основы (например, отношения в сложившихся трудовых коллективах, специфические взаимоотношения с клиентами, поставщиками, дистрибьюторами, а также структурные взаимоотношения между сторонами; они могут быть краткосрочными и иметь большую ценность для сторон);

- групп нематериальных элементов - представляют собой остаток общей стоимости нематериальных активов после вычета из нее стоимости всех идентифицируемых нематериальных активов;

базируется на понятиях приверженности клиентуры, избыточного дохода, остаточной стоимости, и часто имеет название «гудвилл» (деловая репутация);

- интеллектуальной собственности, которая является специальной категорией нематериальных активов, поскольку она, как правило, защищена законом от несанкционированного использования.

ЭТАПЫ ОЦЕНКИ НМА И ИС

Работа по оценке НМА и ИС производится в определенной последовательности:

1. Осуществляется экспертиза (ревизия) юридических и учетных документов, относящихся

к используемой на предприятии НМА и ИС.

2. Проводится оценка НМА и ИС.

4.1. Экспертиза НМА и ИС

При проведении работ по экспертной оценке НМА и ИС важно оперативно определить

наличие и правильность оформления соответствующих юридически значимых документов.

Экспертиза НМА и ИС включает в себя три этапа.

1. Экспертиза объектов интеллектуальной собственности

В первую очередь необходимо проверить факт наличия объекта НМА и ИС и факт

использования его в сфере производства или управления.

2. Экспертиза охранных документов

Охранные документы, как правило, состоят из официальных грамот, выдаваемых

соответствующим органом Патентного ведомства (Роспатентом) и прилагаемых к грамотам

описаний (изображений).

При экспертизе действительности охранных документов необходимо проверить их

соответствие по следующим критериям

- по объекту;

- по территории;

- по срокам действия охранного документа.

-

3. Экспертиза прав на интеллектуальную собственность

Основным содержанием данного этапа экспертизы является проверка документов,

подтверждающих права предприятия на НМА и ИС, и в частности:

- действительности прав предприятия на ИС;

- объема прав предприятия (является ИС собственностью предприятия или

предприятие обладает только правом на ее использование);

- сроков обладания правами и других основных договорных условий закрепления прав

собственности или прав на использование ИС.

При этом все эти условия могут оказывать существенное влияние на величину

обоснованной рыночной стоимости.

После экспертизы прав на интеллектуальную собственность целесообразно провести

экспертизу стоимостных документов, то есть документов, где отражается стоимость

приобретения (создания) объектов ИС и величина затрат, необходимых для подготовки

объектов ИС к полезному использованию.

Затем необходимо перейти непосредственно к оценочным расчетам. В процессе оценки

данных активов оценщики используют доходный, затратный и сравнительный подходы.

Оценка НМА и ИС в целях купли-продажи

Процедура оценки НМА в целях купли-продажи включает следующие этапы:

1. Выбор методов оценки.

2. Сбор и анализ информации, необходимой для оценки объекта.

3. Расчет стоимости по выбранным методам.

4. Согласование расчетов, полученных различными методами.

5. Написание отчета об оценке.

Оценка НМА и ИС при внесении в уставный капитал

Согласно законодательству, вкладом в уставный капитал могут быть деньги, ценные

бумаги, другие вещи (имущество) или имущественные права, имеющие денежную оценку. К

имущественным правам можно отнести права, возникающие из:

- авторских и иных договоров на произведения науки, литературы, искусства и др.,

- патентов на изобретения, прав на «ноу-хау» и др.

Вкладом в уставный капитал не может быть сам объект интеллектуальной

собственности, а только право пользования таким объектом, передаваемое обществу в

соответствии с лицензионным договором или договором об уступке патента. Доля уставного

капитала, образуемого нематериальными активами, - это не их материальная стоимость, а

стоимость права на использование объекта промышленной и другой интеллектуальной

собственности.

Уставный фонд является по существу «стартовым капиталом», без которого общество,

товарищество, либо предприятие другой организационно-правовой формы не только не сможет

начать свою хозяйственную деятельность, но ему не будет предоставлено право юридического

лица и открыт счет в банке.

Особенно важную роль размер доли уставного капитала приобретает в случаях

объединения нескольких предприятий в концерн, ассоциацию, консорциум и т.д.. Каждое

предприятие будет заинтересовано в максимальном уставном капитале, от размера которого в

дальнейшем будет зависеть уровень имущественных прав учредителя (количество голосов в

правлении организации, доли акций, доли прибыли и т. п.).

Оценка НМА и ИС при внесении в уставный капитал ООО

Денежная оценка неденежных вкладов в уставный капитал общества утверждается

решением общего собрания участников общества. Если номинальная стоимость доли участника

общества в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более

200 МРОТ (минимальных размеров оплаты труда), установленных федеральным законом на

дату представления документов для государственной регистрации общества, такой вклад

должен оцениваться независимым оценщиком. Номинальная стоимость доли участника

общества, оплачиваемой таким неденежным вкладом, не может превышать сумму оценки

указанного вклада, определенную независимым оценщиком (Федеральный закон «Об

обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, ст. 15.).

Оценка НМА и ИС при внесении в уставный капитал ОАО

Денежная оценка имущества, вносимого в оплату акций при учреждении общества,

производится по соглашению между учредителями. При оплате дополнительных акций

неденежными средствами денежная оценка имущества, вносимого в оплату акций,

производится советом директоров (наблюдательным советом) общества. При оплате акций

неденежными средствами для определения рыночной стоимости такого имущества должен

привлекаться независимый оценщик, если иное не установлено федеральным законом.

Величина денежной оценки имущества, произведенной учредителями общества и советом

директоров (наблюдательным советом) общества, не может быть выше величины оценки,

произведенной независимым оценщиком (Федеральный закон «Об акционерных обществах» от

26.12.95 г. № 208-ФЗ, ст. 34.).

Процедура оценки НМА и ИС при внесении в уставный капитал включает следующие

этапы:

1. Подготовка устава и учредительного договора к внесению НМА и ИС в уставный

капитал. Уставный капитал формируется путем вкладов участников в имущество

предприятия для обеспечения его деятельности. В учредительных документах должны

быть предусмотрены возможность внесения, механизм внесения, а в отдельных случаях и

порядок изъятия НМА и ИС из уставного капитала.

2. Оформление документов, подтверждающих передачу имущественных прав на ИС и ее

принятие в качестве вклада в уставной капитал. Документальное оформление передачи

прав на использование НМА и ИС является принципиальным для признания такого

вклада в уставной капитал действительным. При этом необходимо учитывать, что

отдельные договоры, в частности договоры уступки и лицензионные договоры на

объекты промышленной собственности, подлежат обязательной регистрации в

Патентном ведомстве и без подобной регистрации признаются недействительными.

При внесении НМА и ИС в качестве вклада в уставный капитал наряду с учредительным

договором одновременно должен быть заключен лицензионный договор на передачу

прав.

3. Оценка НМА и ИС и оформление стоимостных документов.

Права на использование НМА и ИС в уставном капитале оцениваются в денежном

выражении и учитываются на балансе предприятия в качестве нематериальных активов.

Важным на практике является правильное оформление стоимостных документов, где

отражается стоимость приобретения (создания) ИС и величина затрат, необходимых для

приведения объекта ИС в состояние, пригодное для его использования на предприятии.

4. Оформление первичных бухгалтерских документов и учет НМА и ИС.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности предприятий при отражении стоимости НМА на

счете 04 (счет учета нематериальных активов предприятия) различают следующие

способы определения первоначальной (балансовой) стоимости:

- по договоренности сторон (при внесении учредителями вкладов в уставной капитал);

- исходя из фактически произведенных затрат по приобретению и приведению в

состояние готовности этих объектов (при приобретении за плату у других

предприятий и лиц);

- экспертным путем (полученных от других предприятий и лиц безвозмездно).

Вносимые в уставный капитал НМА и ИС отражаются в бухгалтерском учете и

отчетности отдельно по каждому объекту в сумме затрат на приобретение и расходов по

доведению до состояния, в котором она пригодна к использованию в запланированных целях.

При использовании НМА и ИС в производственной деятельности их первоначальная

стоимость амортизируется по нормам, определяемым на предприятии, исходя из

установленного срока их использования.

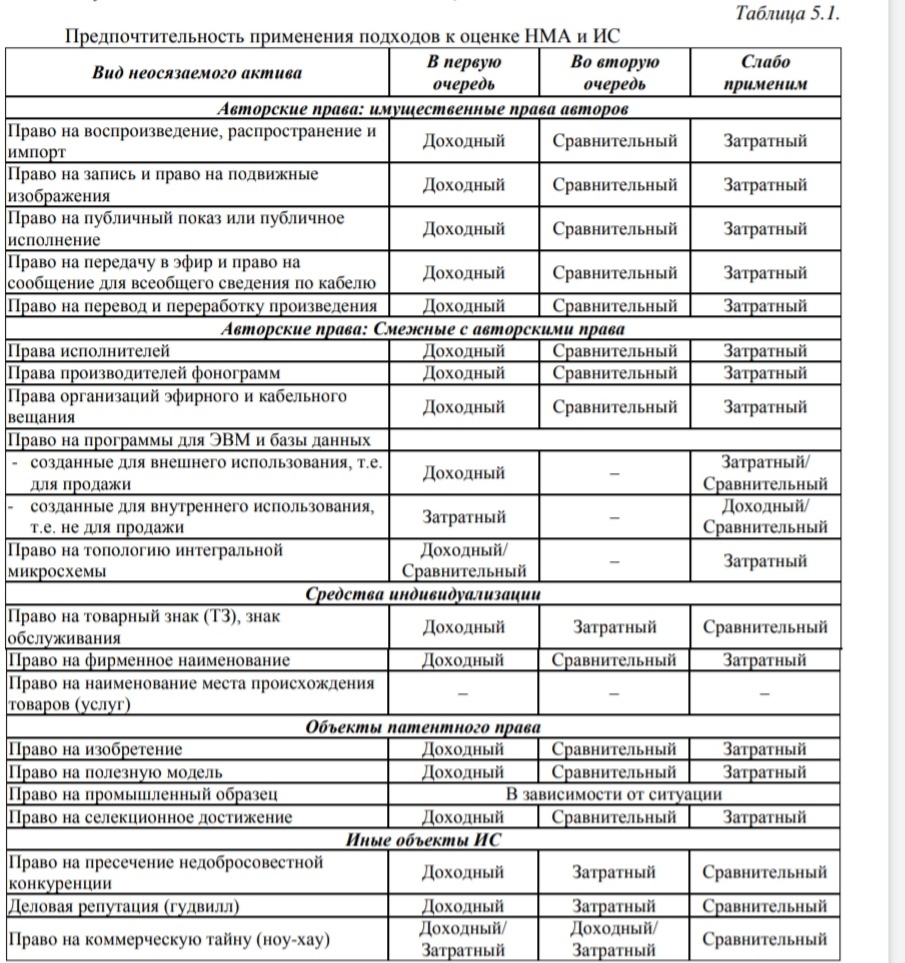

ПРЕДПОЧТИТЕЛЬНОСТЬ ПРИМЕНЕНИЯ ПОДХОДОВ К ОЦЕНКЕ

СТОИМОСТИ НМА И ИС

В зависимости от стадии жизненного цикла и конкретного вида НМА и ИС

предпочтительность использования подходов будет различной.

Сравнительный подход

Достоверность сравнительного подхода на стадии научно-исследовательских и опытноконструкторских разработок – средняя, т.к. существует рынок купли-продажи ОИС не

доведенных до стадии опытного образца по разным причинам, например, обанкротившийся

инвестор, либо свернутая за недостатком финансирования государственная программа по

разработке ОИС. В данный период существует вероятность получения необходимой

информации об ОИС от собственника, т.к. он не в состоянии продолжать разработку и

внедрение ОИС за счѐт собственных средств и заинтересован в реализации ОИС по средней

цене, в связи с тем что дальнейшая разработка связана со значительным риском.

Далее на стадиях опытный образец – серийное производство достоверность

сравнительного подхода падает, в связи с тем, что продукция с использованием ОИС выходит

на рынок и завоѐвывает значительную долю за счѐт своей новизны. На данном этапе ОИС

обладает максимальной стоимостью, т.к. изготовитель получает сверхприбыль за счѐт

конкурентных преимуществ применения ОИС в продукции и монопольного производства. На

данном этапе многие конкуренты стараясь завоевать этот же сектор рынка предлагают

завышенные цены, однако в большинстве случаев монополист не продаѐт права на

использование ОИС, стараясь получить как можно больше сверхприбыли.

На стадии массового производства достоверность сравнительного подхода повышается за счѐт

того, что производитель-монополист уже завоевал максимально возможную долю рынка и,

стараясь получить дополнительную прибыль, – продает право использования ОИС

конкурентам. В данный период устанавливается равновесная цена ОИС сформированная

спросом и предложением на него. Обычно на данном этапе сторонние разработчики создают

аналогичный (или лучше) ОИС. Таким образом, при насыщенном рынке, когда спрос

уравновешивается предложением и цена на ОИС становится равновесной – достоверность

сравнительного подхода максимальна.

Затратный подход

Достоверность затратного подхода максимальна на стадии научно-исследовательских и

опытно-конструкторских разработок, т.к. затратный подход показывает стоимость ОИС

исходя из суммы затрат понесенных в ходе разработки.

Далее достоверность расчѐтов затратным подходом снижается, т.к. уже на стадии

опытного образца видна ожидаемая привлекательность ОИС, следовательно, инвесторы уже

готовы инвестировать средства для получения дальнейшей прибыли.

Т.е. стоимость ОИС сумма затрат понесенных на изготовление и НИОКР отражает уже не

вполне адекватно, т.к. потенциальных инвесторов интересует получение возможной прибыли, а

не затраты.

На стадии установочной партии и массового производства достоверность расчетов затратным

подходом уже близка к нулю, т.к. уже в полной мере известно каким спросом будет

пользоваться продукция, изготовленная с применением ОИС, а затраты уже не являются сколь

значимым фактором формирования стоимости ОИС.

Доходный подход

Достоверность доходного подхода напрямую зависит от достоверности расчѐта

денежного потока от ОИС. Соответственно, на стадии научно-исследовательских и опытноконструкторских разработок, – еще не известно, будет ли пользоваться спросом продукция,

изготовленная с использованием ОИС, следовательно, достоверность расчета денежного потока

близка к нулю.

На стадиях опытный образец – установочная партия достоверность расчетов доходным

подходом резко возрастает, т.к. уже известно какая продукция будет изготавливаться, идут

пробные продажи и у изготовителя уже есть ориентировочная информация о доле и емкости

рынка.

На стадии серийного производства достоверность расчетов доходным подходом максимальна,

т.к. реакция рынка на новинку уже известна, а так же известна доля и емкость рынка,

следовательно, существует возможность максимально достоверного расчета денежного потока

от ОИС.

Далее на стадии массового производства достоверность расчетов постепенно снижается с

течением времени, т.к. на рынок выходят аналогичные товары с использованием аналогичных

ОИС. Доля рынка снижается, объемы продаж падают, т.к. у предприятия изготовителя уже нет

монопольного права на продукцию подобного плана. Достоверность расчетов снижается в связи

с тем, что уже невозможно прогнозировать объемы продаж с необходимой достоверностью, т.к.

они зависят не только от монополиста, а от нескольких предприятий производителей.

Применимость подходов к оценке стоимости различных видов НМА и ИС

Предпочтительность применения подходов к оценке нематериальных активов и объектов

интеллектуальной собственности показана в таблице 5.1

СРАВНИТЕЛЬНЫЙ ПОДХОД К ОЦЕНКЕ НМА И ИС

Использование сравнительного подхода осуществляется при наличии достоверной и

доступной информации о ценах аналогов объекта оценки и действительных условиях сделок с

ними. При этом может использоваться информация о ценах сделок, предложений и спроса.

Условия применения сравнительного подхода:

- наличие на рынке объектов ИС аналогичного назначения и сравнимой полезности;

- наличие доступной информации о ценах продажи и действительных условиях сделки

с аналогичными объектами ИС;

- знание о влиянии отличительных особенностей и характеристик таких объектов на их

стоимость.

Определение рыночной стоимости с использованием сравнительного подхода включает

следующие основные процедуры:

1) определение элементов, по которым осуществляется сравнение объекта оценки с

аналогами;

2) определение по каждому из элементов сравнения характера и степени отличий

каждого аналога от оцениваемой интеллектуальной собственности;

3) определение по каждому из элементов сравнения корректировок цен аналогов,

соответствующих характеру и степени отличий каждого аналога от оцениваемой

интеллектуальной собственности;

4) корректировка по каждому из элементов сравнения цен каждого аналога,

сглаживающая их отличия от оцениваемой интеллектуальной собственности;

5) расчет рыночной стоимости интеллектуальной собственности путем обоснованного

обобщения скорректированных цен аналогов.

К элементам сравнения относятся факторы стоимости объекта оценки (факторы,

изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке

характеристики сделок с интеллектуальной собственностью.

Наиболее важными элементами сравнения, как правило, являются:

- объем оцениваемых имущественных прав на объекты интеллектуальной

собственности;

- условия финансирования сделок с интеллектуальной собственностью (соотношение

собственных и заемных средств, условия предоставления заемных средств);

- изменение цен на интеллектуальную собственность за период с даты заключения

сделки с аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы объекты интеллектуальной

собственности;

- территория, на которую распространяется действие предоставляемых прав;

- физические, функциональные, технологические, экономические характеристики

аналогичных с оцениваемым объектом;

- спрос на продукцию, которая может производиться или реализовываться с

использованием интеллектуальной собственности;

- наличие конкурирующих предложений;

- относительный объем реализации продукции (работ, услуг), произведенной с

использованием интеллектуальной собственности;

- срок полезного использования интеллектуальной собственности;

- уровень затрат на освоение интеллектуальной собственности;

- условия платежа при совершении сделок с интеллектуальной собственностью;

- обстоятельства совершения сделок с интеллектуальной собственностью.

Источники данных для применения сравнительного подхода

В качестве источников информации в оценке стоимости НМА и ИС сравнительным

подходом используются базы данных по предыдущим сделкам в достаточном числе и

специфике, чтобы на основе такой информации покупатели и продавцы могли согласовать

справедливую цену фактической продажи.

1. Некоторые компании публикуют данные о стандартных условиях лицензионных

сделок для использования их продуктов или технологий. Например, российские компании,

расширяющие свой бизнес на основе коммерческой концессии (франчайзинга), как правило,

публикуют стандартные ставки роялти по таким соглашениям.

2. Таблицы экспертных суждений – сведения, публикуемые экспертами, на основе

собственного опыта. Такие сведения не всегда научны, формируют неофициальную базу

данных. Использовать их можно с некоторыми оговорками.

3. Судебные дела в отношении НМА и ИС также могут содержать сведения об

отраслевых роялти. Каждое решение суда в отношении дел, связанных с НМА, дает богатую

информацию об интерпретации условий и числовых данных. Такие решения представляют

собой противоположность статистическим обзорам и экспертным суждениям: в них были

представлены данные по множеству сделок, но вырванные из контекста, а в данном случае

данные представлены в полном контексте условий, но только по одному конкретному делу.

4. Прейскуранты – таблицы цен, которые возникают в том случае, когда продавец (в

том числе НМА и ИС) находится в удачной позиции, позволяющей иметь дело со многими

различными покупателями. Однако, прейскуранты не могут отражать конечные договорные

цены (т.е. лицензиар, возможно, готов был взять меньше, чем публиковал списком).

5. Собственные базы данных – собственный опыт за определенный период времени.

Эта персональная база данных может быть расширена благодаря долгосрочным

профессиональным отношениям и обмену опытом, который приобретается через активное

участие в обществах типа Лицензионного общества (www.les.org).

Для НМА и ИС обычно не существует эффективного рынка, применение сравнительного

подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки,

прямо или косвенно использующие информацию о продажах. В рамках сравнительного

подхода рассматриваются методы:

1) метод сравнения продаж;

2) метод качественного анализа для корректировки данных (метод

Рейтинга/ранжирования);

3) метод параметрической оценки;

4) методы Бегунка.

Метод сравнения продаж

Метод сравнения продаж базируется на трех принципах оценки: спроса и предложения,

замещения и вклада.

При определении величины стоимости НМА и ИС используются предыдущие сделки с

аналогичными объектами, и могут потребоваться корректировки данных с учетом течения

времени, изменившихся обстоятельств в экономике и особенностей самих объектов ИС.

Корректировки цен сделок сравниваемых НМА и ИС могут быть как положительной, так и

отрицательной величиной.

В общем виде модель расчетной рыночной стоимости оцениваемого объекта V

принимает следующую форму:

V = Ц ± К, (6.1.)

где Ц— цепа сделки сравнимого объекта ИС;

К— величина корректировки этой цены.

Основное правило корректировок при реализации метода сравнения продаж:

корректируется цена сделки сравниваемого НМА и ИС для моделирования стоимости

оцениваемого объекта. Оцениваемый объект никогда не подвергается корректировкам.

Сопоставимые параметры сравниваемого и оцениваемого НМА и ИС должны быть

схожи в отношении:

- даты продажи;

- экономических условий;

- физических характеристик

- конкурентоспособности на одном и том же рынке и т. п.

Иначе перенос стоимостных показателей с сопоставимого НМА на оцениваемый НМА

может привести к ошибочным результатам.

Например, скорректированная величина стоимости сопоставимого объекта ИС (Vкор)

на дату оценки для переноса на оцениваемый объекта ИС может определяться по формуле:

Vкор = Ца * Кинд - А, (6.2.)

где Ца - цена сделки сопоставимого объекта (аналога) на день продажи (на дату сделки);

А - величина начисленной амортизации за период с даты совершения сделки с объектоманалогом до даты оценки рассматриваемого ОИС;

Кинд - коэффициент, учитывающий изменение индекса инфляции за период с даты

совершения сделки до даты оценки для сравнения с оцениваемым объектом ИС.

Коэффициент Кинд рассчитывается несколькими способами:

1) с помощью специальных индексов (индекс-дефлятор, отраслевые индексы, индексы

потребительских цен и т. п.);

2) предполагается, что эти средства в документально зафиксированный момент времени

не направлялись на разработку оцениваемого ИС, а переводились по текущему

обменному курсу в доллары США и уже в виде свободно конвертируемой валюты

вкладывались в коммерческий банк под проценты.

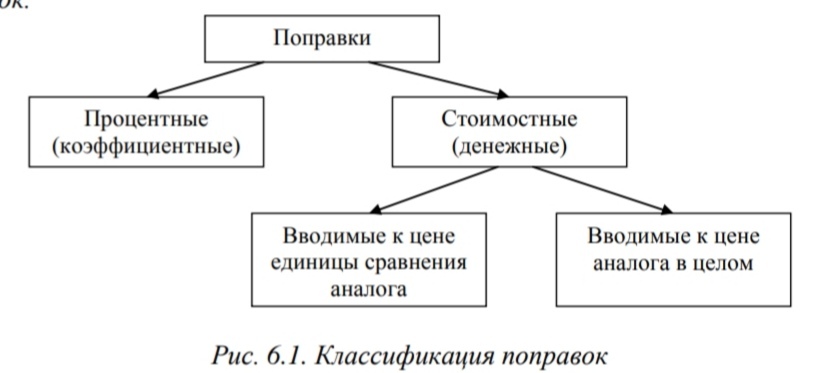

Расчет корректировок по выбранным элементам сравнения и применение этой модели к

объектам сравнения для расчета скорректированных цен сделок объектов сравнения

производится с применением соответствующих методов выполнения корректировок (рис.6.1).

Последовательность внесения поправок и получение скорректированного результата:

1. Первыми вносятся стоимостные корректировки, вносимые к цене аналога в целом/

2. Затем вносятся процентные поправки.

3. Затем вносятся денежные поправки, вносимые к единице сравнения аналога.

Когда по всем сравниваемым объектам скорректированные цены различаются, требуется

согласование полученных значений.

Поэтому формулируется следующее правило выбора значения скорректированной цены

продажи: в качестве базиса рыночной стоимости оцениваемого объекта выбирается итоговая

скорректированная цена продажи сравниваемого объекта (либо объектов), по которому

минимально либо абсолютное итоговое значение корректировок, либо количество

корректировок.

Данное правило сформулировано, исходя из теоретической предпосылки адекватности

цены продажи объекта, сходного по всем рассматриваемым характеристикам, рыночной

стоимости оцениваемого объекта.

Удельный вес цены объекта аналога может быть рассчитан на основании количества

внесенных поправок, так как каждая внесенная поправка снижает точность расчетов. Поэтому

наиболее близким аналогам, к которым было внесено минимальное значение поправок, нужно

присваивать наибольший удельный вес.

Рассчитанная оценщиком средневзвешенная величина будет являться в большинстве

случаев итоговой вероятной ценой продажи оцениваемого объекта, которая может быть

округлена в допустимых пределах в каждом конкретном случае.

Метод качественного анализа для корректировки данных (метод

Рейтинга/ранжирования)

Для использования этого метода также необходима информация по нескольким

объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и

объектов-аналогов выражены качественными показателями.

Метод качественного анализа включает пять элементов.

1. Критерии оценки в баллах

Наиболее важными критериями для многих ситуаций оценки стоимости НМА и ИС

являются следующие.

1. Предполагаемый достижимый размер рынка и полная разность между себестоимостью

и продажной ценой продукта. Вместе эти два фактора определят операционный доход

который имеет очень сильное влияние на стоимость прав на НМА и ИС.

2. Наличие и надежность правовой охраны. Для исключительной лицензии, этот критерий

играет особенно важную роль в создании уникальных охраноспособных продуктов.

3.Область действия правовой охраны.

4.Стадия развития. Этот критерий охватывает три взаимосвязанные проблемы:

- как долго объект оценки не будет производить прибыль;

- сколько дополнительных инвестиций должно быть сделано до коммерческого

введения;

- каков полный риск развития.

5.Рыночная среда. Любое изобретение, разработанное для коммерции, вводится в

некоторую деловую среду. При этом важно определить:

- :является ли этот рынок растущим;

- имеются ли сильные и активные конкуренты и т.д.

2. Шкала оценки в баллах

Выбирается шкала оценки в баллах. Всем характеристикам объекта-аналога

присваивается значение середины шкалы (т.е. эталонное значение). В этом методе

сравнительного подхода рейтинг аналога – эталон, он не меняется и всегда соответствует

значению середины шкалы. Характеристики объекта оценки определяются относительно

характеристик аналога – лучше (тогда рейтинг объекта оценки выше эталона) или хуже

(рейтинг объекта оценки ниже эталона).

Например, для 5-балльной шкалы характеристикам объекта-аналога будет присвоено

значение 3, для 7-балльной – 4, для 10-балльной – 5, для 100-балльной – 50 и т.д.

3. Весовые коэффициенты

Весовые коэффициенты используются как средство назначения более высокой важности

некоторым критериям и более низкой важности другим.

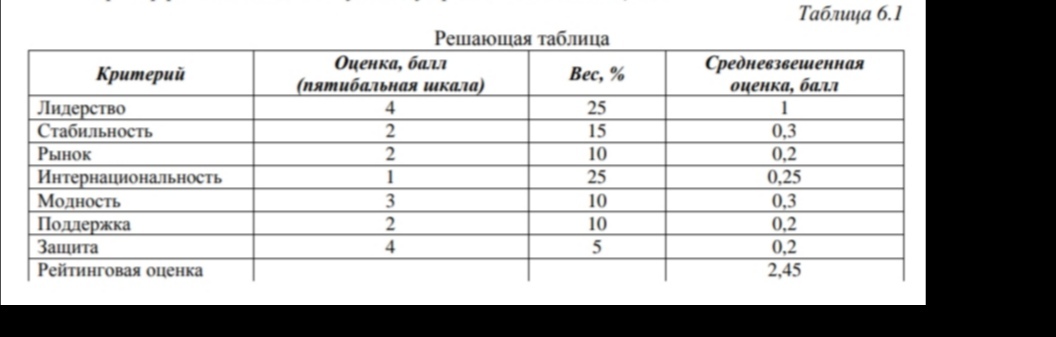

4. Решающая таблица

Конечный результат использования метода качественного анализа

(Рейтинга/ранжирования) – составление решающей таблицы и нахождение рейтинговой оценки,

показывающей, насколько оцениваемый объект хуже или лучше аналогов. Для этого

необходимо:

- каждую оценку в баллах, выставленную экспертом рядом с каждым критерием,

умножить на соответствующую весовую добавку, чтобы получить взвешенную

оценку в баллах;

- все взвешенные оценки в баллах сложить, чтобы определить

рейтинговую/ранжированную оценку в баллах.

Пример расчетов по данному методу представлен в таблице 6.1.

Метод параметрической оценки

Когда полный аналог оцениваемого НМА или информация по сделкам, совершенным с

подобными объектами в данный момент, отсутствуют, задача анализа рыночных продаж может

быть сформулирована как задача поиска функции, отражающей зависимость стоимости НМА

от потребительских свойств и характера их использования.

Метод параметрической оценки заключается в обработке статистической информации по

ранее совершенным сделкам, построении на ее основе и последующем использовании

зависимости оценки прав на результаты интеллектуальной деятельности от различного рода

параметров.

ЗАТРАТНЫЙ ПОДХОД К ОЦЕНКЕ НМА И ИС

Использование затратного подхода осуществляется при наличии возможности

восстановления или замещения объекта оценки.

Затратный подход к оценке интеллектуальной собственности основан на определении

затрат, необходимых для восстановления или замещения объекта оценки с учетом его износа.

Определение рыночной стоимости с использованием затратного подхода включает

следующие основные процедуры:

1) определение суммы затрат на создание нового объекта, аналогичного объекту

оценки;

2) определение величины износа объекта оценки по отношению к новому аналогичному

объекту оценки;

3) расчет рыночной стоимости объекта оценки путем вычитания из суммы затрат на

создание нового объекта, аналогичного объекту оценки, величины износа объекта

оценки.

Основные методы затратного подхода в оценке НМА и ИС:

1) метод индексации затрат;

2) метод стоимости создания;

3) аналоговый метод и метод удельных затрат.

Метод индексации затрат и метод стоимости создания основываются на затратах,

необходимых для создания аналогичного объекта, которые включают в себя:

- прямые и косвенные затраты, связанные с созданием интеллектуальной

собственности и приведением ее в состояние, пригодное к использованию;

- прибыль инвестора – величину наиболее вероятного вознаграждения за

инвестирование капитала в создание интеллектуальной собственности; она может

быть рассчитана исходя из ставок отдачи на капитал при его наиболее вероятном

аналогичном по уровню риска инвестировании и периода времени, необходимого для

создания оцениваемой интеллектуальной собственности.

Метод индексации затрат

Метод индексации затрат заключается в поиске документально подтвержденных прямых

и косвенных затрат на создание, введение в хозяйственный оборот и маркетинг НМА и ИС с

последующей индексацией всех затрат к дате оценки .

При проведении индексации следует руководствоваться индексами изменения цен по

элементам затрат. При отсутствии доступной достоверной информации об индексах изменения

цен по элементам затрат возможно использование индексов изменения цен по

соответствующим отраслям промышленности или других соответствующих индексов.

Следует понимать, что все затраты распределяются по годам и элементам затрат, и для

разных элементов затрат в разные годы могут быть разные индексы, в связи с чем

использование какого-то единого индекса не даст результата с необходимой достоверностью

- Правовые основы оценочной деятельности (по учебной дисциплине «Оценочная деятельность»)

- Основы оценки стоимости предприятия (бизнеса) (Органы управления и оценки)

- Особенности зарождения и формирования французского кино (Французский кинематограф: история и этапы развития, особенности)

- Основы оценки машин и оборудования. (Стандарт оценки стоимости машин и оборудования)

- Отчет об оценке: структура и требования

- Методы сравнительного подхода в оценке стоимости предприятия (СРАВНИТЕЛЬНЫЙ ПОДХОД К ОЦЕНКЕ БИЗНЕСА))

- Сравнительный анализ разработчиков программных средств обнаружения и отражения сетевых атак

- Сравнительный анализ систем обнаружения атак или вторжений.

- Протоколы удаленных соединений – L2TP, PPTP, PPPoe. Понятие VPN, принцип работы, назначение, адресация.

- Возможности векторного редактора CorelDraw.

- Международная экономическая интеграция понятие, причины возникновения.

- Федеральные стандарты оценки в России (Регулирование оценочной деятельности в РФ)