Основы финансовых расчетов корпорации. Концепция временной ценности денежной единицы.

Содержание:

ВВЕДЕНИЕ

Концепция изменения стоимости денег во времени играет центральную роль в практике финансовых вычислений и выражает необходимость учета фактора времени при осуществлении долговременных финансовых операций путем оценки и сравнения стоимости денег в начале финансирования проекта и при их возврате в виде будущих денежных поступлений.

Управление финансами - это принятие решений, касающихся денег. Проблема «деньги-время» - не нова, поэтому разработаны удобные модели и алгоритмы, позволяющие определять ценность денег. Возникают, как правило, две задачи.

Первая - это определение будущей стоимости «сегодняшних» денег. В качестве цены денег рассматривается процент, как экономическая категория, используемая для сопоставления одной и той же суммы денег в различные периоды времени с учетом того, что вложенная сумма денег приносит доход.

Вторая - это определение текущей стоимости «будущих» денег.

В условиях рыночной экономики при проведении хозяйственных операций важнейшую роль играет фактор времени. Согласно концепции временной ценности денег деньги, которыми мы обладаем в разные моменты времени, имеют неодинаковую ценность. Более того, в бизнесе и в повседневной жизни время получения или расходования денег играет не меньшую роль, чем сами размеры денежных сумм. Например, рубль сегодня более ценен, чем рубль, который поступит спустя некоторое время, поскольку его уже можно потратить на удовлетворение текущих потребностей или вложить (инвестировать) с перспективой получения дополнительного дохода в будущем.

Какова бы ни была величина выходного денежного потока, она будет получена только через определенный период времени. Однако деньги, необходимые для получения указанного потока, необходимо «заложить» в аппарат уже сейчас. Принимая решение о целесообразности подобных вложений, нужно уметь оценивать денежные потоки с позиции текущего и будущего момента времени, т.е. определять их современную (present value — PV) и будущую стоимость (future value — FV). Для их определения используются специальные методы — наращение и дисконтирование, в основу которых положена техника процентных вычислений. В реферате рассмотрим подробно эти методы.

ОСНОВЫ ФИНАНСОВЫХ РАСЧЕТОВ КОРПОРАЦИИ. КОНЦЕПЦИЯ ВРЕМЕННОЙ ЦЕННОСТИ ДЕНЕЖНОЙ ЕДИНИЦЫ

Временная ценность является объективной существующей характеристикой денежных ресурсов. Согласно данной концепции деньги, которыми обладаем в разные моменты времени, имеют неодинаковую ценность. Соответственно время получения денег играет не менее главную роль, чем их величина. Денежные средства, полученные сегодня можно либо потратить на удовлетворение текущих потребностей, либо инвестировать с перспективой получения дохода в будущем. Однако, для того, чтобы оценить целесообразность и величину инвестирования необходимо уметь оценивать будущие денежные потоки с позиции текущего момента времени, что осуществляется с помощью дисконтирования денежных потоков.

Неравноценность денежных единиц определятся действием следующих факторов:

1) Инфляция;

2) Риск неполучения ожидаемой суммы. Любой договор, согласно которому, в будущем ожидается поступление средств, имеет ненулевую вероятность быть неисполненным, либо исполненным частично;

3) Оборачиваемость. Заключается в том, что денежные средства должны с течением времени приносить доход по ставке, которая является приемлемой для владельца средств, т.е. сумма, ожидаемая к получению через некоторое время должна превышать аналогичную сумму которой располагает инвестор в момент принятия решения, на величину приемлемого дохода.

Основное содержание концепции потоков денежной наличности составляет разработка политики предприятия в области привлечения финансовых ресурсов, организации их движения, поддержание их в определенном качественном состоянии.

Финансовые вычисления, базирующиеся на понятии временной стоимости денег, применяются для оценки инвестиционных проектов, в операциях на рынке ценных бумаг, в ссудозаемных операциях, в оценке бизнеса и др.

Переход к рыночной экономике сопровождается появлением задачи эффективного вложения денежных средств. Это связано с изменением порядка исчисления финансовых результатов и распределения прибыли, появлением новых видов финансовых ресурсов, принципиальными изменениями в вариантах инвестиционной политики, с финансовой нестабильностью из-за снижения объема производства и высоких темпов инфляции. Многие предприятия на опыте познали простую истину: в условиях инфляции денежные ресурсы, как любой другой вид активов, должны обращаться и, по возможности, быстрее.

Таким образом, деньги приобретают еще одну характеристику, объективно существующую, а именно – временную ценность. Этот параметр можно рассматривать в двух аспектах:

- первый связан с обесцениванием денежной наличности с течением времени;

- второй аспект связан с обращением капитала (денежных средств).

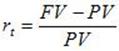

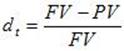

Логика построения основных алгоритмов достаточно проста и основана на следующей идее. Простейшим видом финансовой сделки является однократное представление в долг некоторой суммы PV с условием, что через какое-то время t будет возвращена большая сумма FV. Как известно, результативность подобной сделки может быть охарактеризована двояко: либо с помощью абсолютного показателя – прироста (FV-PV), либо путем расчета некоторого относительного показателя. Абсолютные показатели чаще всего не подходят для подобной оценки ввиду их несопоставимости в пространственно-временном аспекте. Поэтому пользуются специальным коэффициентом – ставкой. Этот показатель рассчитывается отношением приращения исходной суммы к базовой величине, в качестве которой можно брать либо исходную PV, либо возвращаемую FV сумму. Таким образом, ставка рассчитывается по одной из двух формул:

либо темп прироста,  (1)

(1)

либо темп снижения, dt  , (2)

, (2)

В финансовых вычислениях первый показатель имеет еще названия: «процентная ставка», «процент», «рост», «ставка процента», «норма прибыли», «доходность», а второй — «учетная ставка», «дисконт».

Оба показателя (ставки) взаимосвязаны, т.е. зная один показатель, можно рассчитать другой:

или

или  (3)

(3)

Оба показателя могут выражаться либо в долях единицы, либо в процентах. Различие в формулах состоит в том, какая величина берется за базу сравнения: в формуле (1) – исходная сумма, в формуле (2) – возвращаемая сумма.

В прогнозных расчетах, например, при оценке инвестиционных проектов, как правило, имеют дело с процентной ставкой (при условии относительно стабильной экономики). Если вероятна значительная вариабельность процентных ставок, должны применяться другие методы анализа и принятия решений, основанные главным образом на неформализованных критериях. При разумных значениях ставок расхождения между процентной и дисконтной ставками относительно невелики и потому в прогнозных расчетах вполне может быть использована любая из них.

Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения.

Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и коэффициент дисконтирования называется процессом дисконтирования.

В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором – о движении от будущего к настоящему.

В качестве коэффициента дисконтирования может использоваться либо процентная ставка (математическое дисконтирование), либо учетная ставка (банковское дисконтирование).

Экономический смысл финансовой операции, задаваемой формулой (1), состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции. Поскольку из формулы (1) видно, что время генерирует деньги.

FV = PV + PV * rt , так как PV * rt > 0 (4)

На практике доходность является величиной непостоянной, зависящей главным образом от степени риска, связанного с данным видом бизнеса, в который сделано инвестирование капитала. Связь здесь прямо пропорциональная – чем рискованнее бизнес, тем выше значение доходности. Наименее рискованны вложения в государственные ценные бумаги или в государственный банк, однако доходность операции в этом случае относительно невысока.

Величина FV показывает как бы будущую стоимость «сегодняшней» величины РV при заданном уровне доходности.

Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Коэффициент дисконтирования показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый капитал. В этом случае искомая величина PV показывает как бы текущую, «сегодняшнюю» стоимость будущей величины FV. Несмотря на то, что в основе расчетов при анализе эффективности ссудно-заемных операций заложены простейшие, на первый взгляд, схемы начисления процентов, эти расчеты многообразны ввиду вариабельности условий финансовых контрактов в отношении частоты и способов начисления, а также вариантов предоставления и погашения ссуд.

Поскольку стандартным временным интервалом в финансовых операциях является 1 год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды. Известны две основные схемы дискретного начисления:

1.схема простых процентов

Rn = P + P * r + … + P * r = P * (1 + n * r ) (5)

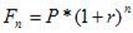

2.схема сложных процентов

, (6)

, (6)

В первом случае проценты начисляются с неизменной базы (с исходной суммы), а во втором — база, с которой начисляются проценты, все время возрастает.

Одним из основных элементов финансового анализа является оценка денежного потока С1,С2,…,Сn, генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Оценка денежного потока может выполняться в рамках решения двух задач: прямой, т.е. проводится оценка с позиции будущего (реализуется схема наращения); обратной, т.е. производится оценка с позиции настоящего (реализуется схема дисконтирования).

Методика расчета зависит от вида денежного потока (с неравными денежными поступлениями или с равными — аннуитет; поступления имеют место в начале временного периода – поток пренумерандо или в конце периода – поток постнумерандо).

Будущая стоимость денег - это стоимость настоящих денег через определенный период времени, увеличенная (наращенная) при осуществлении финансовой операции согласно заданной норме доходности. Операция наращения - это процесс увеличения (наращения) настоящей стоимости денег согласно заданной норме доходности при осуществлении финансовой операции по схеме простых или по схеме сложных процентов.

Наращение может осуществляться, как отмечалось, по схеме сложных или простых процентов.

Схема простых процентов предполагает начисление процентов в конце каждого периода начисления на настоящую стоимость денег.

Текущая стоимость денег - это стоимость будущих денежных поступ-лений (платежей) в настоящий момент времени. Текущая стоимость денег определяется с помощью операции дисконтирования. Дисконтирование - это процесс приведения будущей стоимости денег к их текущей (приведенной) стоимости или оценка будущих денежных поступлений (платежей) с текущего момента времени.

Необходимость определения текущей стоимости денег обусловлена следующими факторами:

– обесценивание денег в результате инфляции;

– обращение денежных средств как капитала обеспечивает получение дохода от этого оборота;

– предъявление инвестором определенных требований к доходности вкладываемых денежных средств (инвестором устанавливается норма доходности).

Положительное значение чистой текущей стоимости показывает, что в течение экономического жизненного цикла инвестиций денежные поступления превысят общую сумму первоначальных вложений, а отрицательное показывает, что в течение экономического жизненного цикла инвестиций денежные поступления не превысят общую сумму первоначальных вложений.

Концепция изменения стоимости денег во времени играет центральную роль в практике финансовых вычислений и выражает необходимость учета фактора времени при осуществлении долговременных финансовых операций путем оценки и сравнения стоимости денег в начале финансирования проекта и при их возврате в виде будущих денежных поступлений.

Концепция временной стоимости денег заключается в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента. Таким образом, одна и та же сумма денег в разные периоды времени имеет разную стоимость, при этом стоимость денег в настоящее время всегда выше, чем в любом будущем периоде. Эта неравноценность определяется действием трех основных факторов: инфляцией, риском неполучения дохода при вложении капитала и особенностями денег, рассматриваемых как один из видов оборотных активов.

Как известно, инфляционные процессы, свойственные любой экономике, вызывают обесценение денег. Это означает, что денежная единица сегодня имеет большую стоимость, чем завтра. Эта ситуация определяет желание инвестировать денежные средства с целью, как минимум, получить доход, покрывающий инфляционные потери.

В любой финансовой операции существует риск невозвращения инвестированных средств и (или) неполучения дохода. Этот риск вытекает из того, что любой договор, по которому получение денег ожидается в будущем, имеет вероятность быть неисполненным или исполненным не в полной мере. К сожалению, наверное, каждый участник бизнеса может вспомнить конкретные примеры, в том числе и из своего опыта, связанные с ожидаемыми в будущем, но так и неполученными доходами. Например, знакомая многим ситуация: постоянный покупатель и партнер, которому была предоставлена значительная отсрочка платежа, не выполнил своих обязательств перед поставщиком вследствие того, что обанкротился, хотя в момент осуществления поставки ничто не предвещало такого результата.

ЗАКЛЮЧЕНИЕ

Рассматривая денежные средства как один из видов активов, следует отметить их главную особенность — любой актив должен генерировать прибыль, из этого следует, что сумма, предполагаемая к получению в будущем должна быть заведомо больше суммы, вложенной в настоящий момент времени.

Концепция временной стоимости денег имеет принципиальное значение в связи с тем, что решения финансового характера предполагают оценку и сравнение денежных потоков, осуществляемых в разные временные периоды. Мы рассмотрели отдельные элементы методического инструментария стоимости денег:

- Расчет простых процентов

Определили наиболее важные термины и понятия, применяемые при оценке изменения стоимости денег во времени.

Процент — это сумма дохода от предоставления капитала в долг или плата за пользование ссудным капиталом во всех его формах (кредитный процент, депозитный процент и пр.).

Простой процент — это сумма дохода, которая начисляется к основной сумме капитала и может быть выплачена в каждом интервале начисления, но не участвует в дальнейших расчетах в качестве расчетной базы в последующих периодах. Начисление простых процентов применяется, как правило, при краткосрочных финансовых операциях.

Наращение стоимости (компаундинг) — это процесс приведения настоящей стоимости денег к будущей путем присоединения к их первоначальной сумме начисленной суммы процентов.

Будущая стоимость денег ~ сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом процентной ставки.

Дисконтирование стоимости — это процесс приведения будущей стоимости денег к настоящей путем изъятия из их будущей стоимости суммы соответствующих процентов, называемых дисконтом.

- Сложный процент — это сумма дохода, которая начисляется в каждом интервале и присоединяется к основной сумме капитала и участвует в качестве базы для начисления в последующих периодах. Начисление сложных процентов применяется, как правило, при долгосрочных финансовых операциях (например, инвестировании)

При расчете временной стоимости денег в условиях применения сложных процентов необходимо иметь в виду, что на результаты оценки влияет не только процентная ставка, но и число интервалов выплат в течение всего платежного периода, что приводит к тому, что в ряде случаев более выгодно инвестировать деньги под меньшую ставку, но с большим количеством выплат в течение платежного периода.

Таким образом, рассматривая денежные средства как один из видов активов, следует отметить их главную особенность — любой актив должен генерировать прибыль. Из этого следует, что сумма, предполагаемая к получению в будущем должна быть заведомо больше суммы, вложенной в настоящий момент времени.

Концепция временной стоимости денег имеет принципиальное значение в связи с тем, что решения финансового характера предполагают оценку и сравнение денежных потоков, осуществляемых в разные временные периоды.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Корпоративные финансы. Учебник для бакалавров / Косорукова И., Бондарева Н., Жданова О. и др.- Москва.-2020

- Управление корпоративными финансами: учебное пособие / О.Н. Ермолина, Н.Ю. Калашникова, Н.П. Кашенцева и др. - Москва ; Берлин : Директ-Медиа, 2016. - 531 с. [Электронный ресурс]

- Балабанов И.Т. Основы финансового менеджмента: Учебное пособие. – М., 1998.

- Лисовская И. А.//www.elitarium.ru/2008/01/28

- Сравнение топологии «Дерево» и «Кольцо»

- Системы коллективной работы (Что дает работа в коллективе)

- Финансовый рынок и инвестиционная деятельность организации

- Российское Государство-правовое государство. (Понятие и предмет конституционного права)

- Автоматизация МВД (Использование компьютерных технологий в организации расследования)

- Структура и функции федеральных исполнительных органов власти Российской Федерации (Структура федеральных органов исполнительной власти)

- Система гражданского законодательства в Российской Федерации

- Частное и публичное право

- Система электронного документооборота PayDox (Назначение системы. Функциональные возможности)

- Обзор теорий и принципов корпоративных финансов (ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ)

- Обзор теорий и принципов корпоративных финансов

- Лизинг как источник финансирования компании (Понятие лизинга и основные элементы лизинговых операций)