МВА (дистанционная форма обучения)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы работы заключается в том, что анализ общих затрат – один из важнейших инструмент управления компанией. Важность исследования затрат в транспортно-экспедиторской деятельности возрастает зависимо от усложнений условий хозяйственной деятельности с повышением требований к рентабельности. У компаний транспортно-экспедиторской деятельности, должно быть точное понимание окупаемости разных видов услуг, влияние принимаемых решений на финансовые результаты, размеры затрат, используя хозяйственную самостоятельность.

В реальных условиях рынка, возникает потребность в модернизации и создании точной системы анализа, оптимизации и контроля затрат и учет себестоимости продукции в рамках транспортно-экспедиторской деятельности. Анализ затрат и мероприятия по их снижению могут быть применены в бизнес-планировании транспортно-экспедиторской деятельности организации, а также позволяют проанализировать ситуацию и принять правильное управленческое решение.

Целью работы является анализ затрат в транспортно-экспедиторской деятельности бизнес-проекта компании ООО «ТК АвтоФорс».

Предметом исследования является специфика осуществления затрат в бизнес-планировании при транспортно-экспедиторской деятельности.

Объектом исследования является деятельность транспортно-экспедиторской компании ООО «ТК АвтоФорс».

Методическую и теоретическую основу данной работы составляют научные литературные источники, работы отечественных ученных, а также официальная документация исследуемой компании, статистические информационные данные, изданные в периодической печати и научной литературе по рассматриваемой теме работы.

1. Теоретические основы ОБЩИХ ИЗДЕРЖЕК в транспортно-экспедиторской деятельности

Разнородность расходов, которые включают в себестоимость своей продукции, по составу, своему экономическому назначению, роли в создании и продажи продукции вызывает надобность их классификации. Она также имеет особо важное значение для усовершенствования учета, планирования, обнаружения путей и резервов уменьшения себестоимости продукции.

Трудность структуры и разнообразие процессов создания расходов предполагает разделение их по целому ряду признаков. Точная идентификация содержания потока затрат требует разделения таких понятий как «издержки», «расходы», «затраты». «Издержки» предприятия - это использование ресурсов в ходе производства продукции, ее реализации, а также описывают альтернативный путь ведения хозяйства.

«Расходы» представлены затратами, на деятельность компании, имеющими в своей структуре также целевые потери, образующие при реализации процессов предприятия и имеющие нецелевое применение. Также нужно взять во внимание, что расходы фирмы больше чем затраты.

«Затраты», это целевое применение ресурсов и факторов, осознание весомости факторов и ресурсов ценности производимого продукта.

Издержки являются составным элементом всей совокупности издержек предприятия. Общие издержки возникают при функционировании и взаимодействии каналов снабжения, распределения и производственных процессов. Целесообразно также в составе логистических затрат включить затраты на финансовые операции, сопровождающие движение материальных потоков, логистическое администрирование, потери от иммобилизации материальных и финансовых потоков, готовой продукции и незавершенного производства, а также ущерб от недостаточного уровня качества снабжения, производства и сбыта готовой продукции. Некоторые компании имеют затраты на логистику в пределах 5-35 % от объема продаж в зависимости от специфики бизнеса, географии деятельности и ценовой политики[1].

Для того, чтобы достичь максимально возможного уровня прибыли и финансовой стабильности, необходимо успешно управлять логистическими издержками предприятия. Основным направлением будут затраты, которые связаны с выполнением ряда логистических операций. Затраты, в первую очередь, включают в себя стоимость ресурсов, которые используются в процессе работы предприятия. Также в понятие затрат входят транспортное обеспечение, хранение различных запасов предприятия и их правильное распределение по точкам. Все это обеспечивается за счет оборотного капитала предприятия, который восполняется при продаже продукции предприятия.

Совокупность объема и характера логистических операций будет определять структуру издержек. Существует множество видов расходов, сложная связь которых с задачами, выполняемыми различными структурными подразделениями предприятий, сильно усложняет планирование и анализ издержек. В традиционную бухгалтерскую практику классификации и учета различных видов расходов не включается понятие идентификации тех расходов, которые непосредственно связаны с логистическими операциями. Традиционная система учета основных видов расходов объединяет логистические издержки в иные группы корпоративных издержек. Этот фактор влечет за собой сложности при анализе логистических издержек, а также не позволяет спрогнозировать возможные последствия административных решений на результативность логистической системы[2].

Наличие достоверной информации о логистических издержках и четкий алгоритм их отражения в конечных результатах стимулируют продуктивную деятельность предприятия.

В логистической компании общие затраты - это затраты на управление товарными потоками и доведению продукта до конечного потребителя. На основании проведенного исследования, целесообразно включить послепродажный сервис в логистические затраты, которые включают затраты на доставку товара, штрафные санкции по условиям договоров за несоблюдение обязательств (доставка в срок, доставка товара ненадлежащего качества), затраты на гарантийный ремонт, затраты в связи с возвратами товара и др. Послепродажный сервис зависит напрямую от логистического процесса в целом, начиная от закупки товаров до отгрузки их клиентам.

Общие издержки логистической компании – это издержки, которые понесены предприятием в ходе логистического процесса, связаны с транспортировочной, организационной, складской, продажной и послепродажной деятельностью.

Существенным критерием оценки логистики транспортно-экспедиторской компании, есть уровень общих издержек, а также цена грузоперевозки. Стоимость перевозки на 1 км пробега считают как отношение расходов на проведение перевозки за установленный период к пробегу ТС за тот же промежуток времени[3]:

где Зт – затраты на топливо и смазочные материалы;

Зтор – техническое обслуживание и ремонт подвижного состава;

Зш – затраты на шины;

Зчм – затраты на запчасти и материалы;

За – амортизация автопарка;

Снак - накладные расходы;

Ззп – заработная плата персонала с отчислениями;

Зн – налоги;

L – пробег автомобилей, км.

Анализируемые затраты, используются в создании тарифов, транспортно-экспедиторской компании. Данные компании, используют гибкую систему тарифов в конкурентной борьбе. Тарифообразование фирм занимающихся грузоперевозкой тяжеловесных и крупногабаритных заказов, зависит от общих тенденций, а именно большего количества структурных единиц транспортного тарифа. Данный тип грузоперевозок, обязуют водителя иметь при себе, по стандарту оформленное, разрешение с указанным: маршрутом, допустимую нагрузку на каждую с осей и т.д.

Так обязательным условием получение разрешение, является согласование особенностей грузоперевозки и самого маршрута с МВД РФ, ГИБДД, УВД субъектов России, собственниками коммуникаций и зданий, как пример Горэлектротранс, Мостоотряд. Так же, при перевозки негабаритных грузов, на протяжении всего маршрута, его должны сопровождать автомобили сопровождения и прикрытия. Но данные мероприятия с организацией сопровождения, автомобилями сопровождения, прикрытия требуют значительных затрат времени и финансов.

2. Анализ ОБЩИХ ИЗДЕРЖЕК транспортно-экспедиторской компании ООО «ТК «АвтоФорс»

На примере транспортно-экспедиторской фирмы ООО «ТК АвтоФорс» были проведены исследования. Реализация и организация перевозок грузов, является главным направлением деятельности ООО «ТК АвтоФорс» с 2012 г.

Фирма занимается перевозкой грузов, в основном тяжеловесных и крупногабаритных по всей территории РФ.

Определение терминологии позволит точно оперировать данными о перевозке тяжеловесных и крупногабаритных грузов. Так перевозки тяжеловесных (негабаритных) и/или крупногабаритных грузов - это перевозки грузов, вес которых с автопоездом более 40 тонн, или габаритные превышение допустимых размеров по высоте (4 м), ширине (2.55 м), длине (20 м).

Для выполнения годового портфеля заказов, на фирме присутствует три вида транспортных средств. Компания владеет семью автомобилями. Данное количество не покрывает весь объем годовых заказов, поэтому для выполнения перевозок, ООО «ТК АвтоФорс» привлекает посторонних перевозчиков, для выполнения договорных обязательств годового портфеля заказов. Компания ООО «ТК АвтоФорс» на 2020 г. имела в своем распоряжении штат сотрудников, который составляли - это 4 менеджера по логистики, 7 водителей, 3 механика, главный бухгалтер, генеральный директор.

Фирма ООО «ТК АвтоФорс» включает и формирует общие расходы с учетом главных факторов стоимости 1 км перевозки.

Официальная госстатистика не позволяет получить достоверную информацию изменения тарифов на перевозку тяжелых и крупногабаритных грузов[4]. Но, проведя анализ динамики изменения тарифов данного типа грузоперевозок, используя данные статистки логистических компаний по г. Санкт-Петербург, можно говорить о том, что изменения происходят параллельно (рис. 2.1).

Рис. 2.1. Динамика тарифов на грузовые перевозки обычных и крупногабаритных и тяжеловесных грузов

Рассмотрим общие затраты транспортно-экспедиторской фирмы ООО «ТК АвтоФорс» и рассчитаем себестоимость 1 км перевозки тяжеловесных и крупногабаритных грузов.

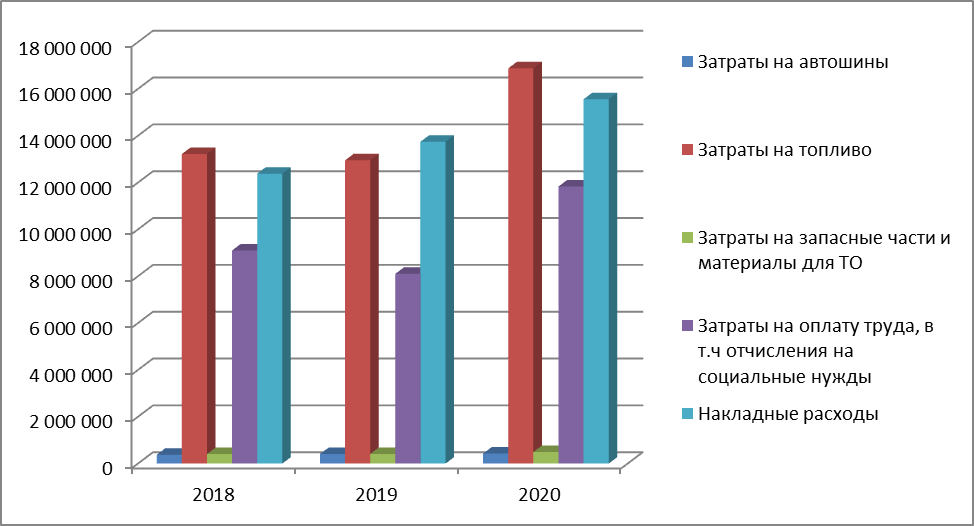

Динамика общих затрат ООО «ТК АвтоФорс» изображена на рис. 2.2.

Рис. 2.2. Динамика затрат ООО «ТК АвтоФорс»

В итоге, на рисунке показано, что повышение затрат наблюдается в исследуемом промежутке времени. Повышение стоимости запасных частей, автошин, материалов для ремонта в результате постепенного износа ТС, также по причине наложенных санкций на РФ, произошел рост курса евро и доллара, увеличилась стоимость импортных запчасти.

Вопреки снижению объемов перевозок, расходы по накладным не уменьшились, составив 13 741 000 руб. на 2019 г., данные расходы связаны с увеличением стоимости оформления документов на перевозку негабаритных грузов, ремонт ТС, обязательные платежи (аренда охраняемой парковки, офиса) и другие расходы. В свою очередь, в 2019 г. сокращения портфеля заказов, сказалась на выплатах фирмы персоналу зарплат, затрат на топливо в том числе сокращение штата сотрудников и водителей ООО «ТК АвтоФорс».

Фирма ООО «ТК АвтоФорс», положением на 2020 г. стабилизировала свое положение, в свою очередь были приняты в штат новые сотрудники, увеличив оплату труда, размер фонда на данный период составил 11 834 267 руб., затраты на топливо увеличились пропорционально количеству перевозок на 3 929 925 руб.

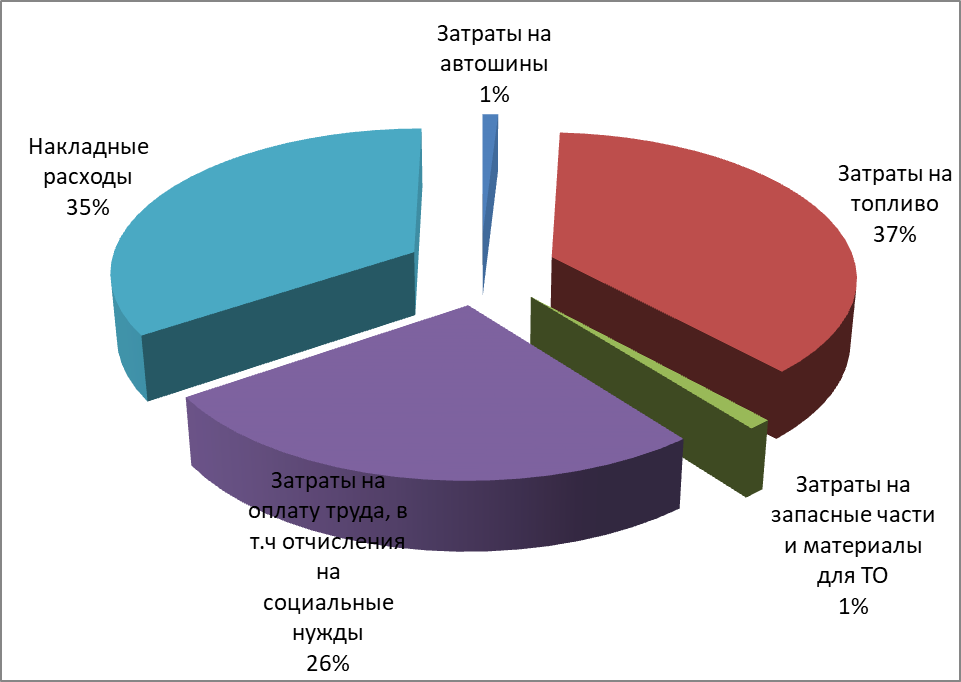

Структура затрат транспортно-экспедиторской компании ООО «ТК АвтоФорс» изображена на рис. 2.3.

Основной объем анализируемых затрат компании «ТК АвтоФорс» составляют накладные расходы в размере 27%, часть в 37% составляют материальные затраты. На 2020 г. фирма потратила на социальные медицинские страховые взносы, оплату труда из общего объема средств – 21%.

Наименьшие затраты составили амортизационные и налоговые отчисления – 8% и 13% соответственно. Данные затраты, рассмотренные выше, а именно запасные части, материалы для текущего ремонта, ГСМ, топливо, автошины, оплату труда, обобщим и проведем расчет себестоимости перевозки разных видов грузов, транспортно-экспедиторской компании ООО «ТК АвтоФорс» на основании формулы № 1 за 2020 г. в табл. 2.2.

Рис. 2.3. Структура затрат ООО «ТК АвтоФорс» в 2020 г.

Таблица 2.2 - Себестоимость перевозок транспортно-экспедиторской фирмы ООО «ТК АвтоФорс» в 2020 г.

|

Показатели |

Вид груза |

В целом по компании |

||

|

Негабаритные грузы |

Грузы на паллетах |

|||

|

Крупногабаритные грузы |

Тяжеловесные грузы |

|||

|

Материальные затраты, всего в том числе |

5 048 711 |

5 931 689 |

6 826 788 |

17 807 188 |

|

– топливо |

4 795 425 |

5 618 025 |

6 467 225 |

16 880 675 |

|

– автомобильные шины |

123 000 |

164 000 |

143 500 |

430 500 |

|

– запасные части и материалы для ТО |

130 286 |

149 664 |

216 063 |

496 013 |

|

Затраты на оплату труда персонала, всего в том числе: |

2 884 789 |

3 273 402 |

2 945 091 |

9 103 282 |

|

– водители |

1 407 049 |

1 795 662 |

1 467 351 |

4 670 062 |

|

– ремонтные рабочие |

547 860 |

547 860 |

547 860 |

1 643 580 |

|

– руководители, специалисты и служащие |

929 880 |

929 880 |

929 880 |

2 789 640 |

|

Отчисления на социальные нужды |

865 437 |

982 021 |

883 527 |

2 730 985 |

|

Амортизационные отчисления |

1 399 992 |

1 599 996 |

1 380 000 |

4 379 988 |

|

Накладные расходы |

4 085 628 |

7 213 820 |

4 260 552 |

15 560 000 |

|

Налоги |

160 893 |

171 000 |

158 195 |

490 088 |

|

Затраты, всего |

14 445 450 |

19 171 928 |

16 454 153 |

50 071 531 |

|

Общий годовой пробег,км |

383 250 |

440 190 |

423 656 |

1 247 096 |

|

Себестоимость 1 руб/пл, км |

37,7 |

43,6 |

38,8 |

40,2 |

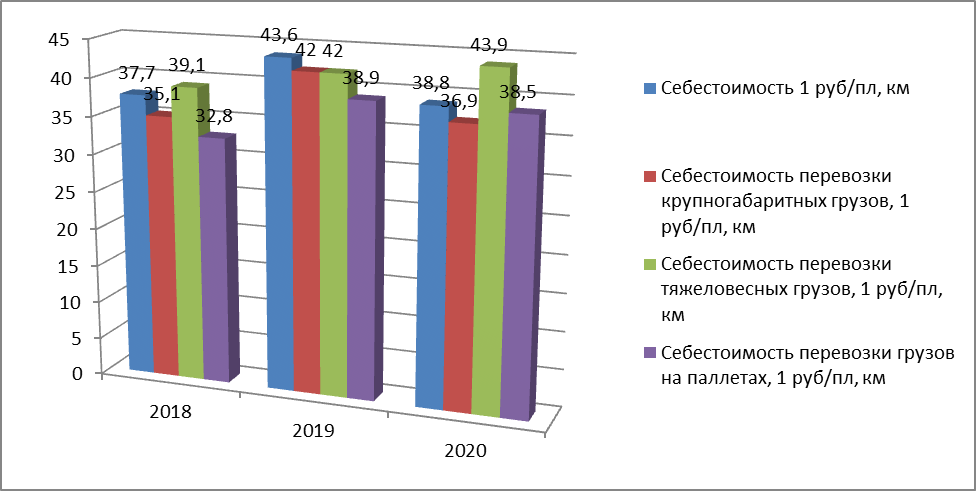

Взяв во внимание полученные расчеты с таблицы, видим что крупногабаритный груз фирме ООО «ТК АвтоФорс» на 1 км перевозки стоит - 37 руб. 70 коп., в свою очередь тяжеловесный груз – 43 руб. 60 коп., двадцати тонный груз на паллетах – 38 руб. 70 коп.

Как пример, те же 20 тонн груза на паллетах в среднеотраслевых тарифах, стоимость перевозки составляет 35-40 руб. за километр. Касательно негабаритных грузов то их цена варьирует от 40 до 100 руб. за километр, это связано с разным весом и габаритами груза, особенностью перевозки, что в свою очередь значительно влияет на затраты организационного характера и самой перевозки.

Изменения себестоимости 1 км пути при перевозки разных видов грузов компании ООО «ТК АвтоФорс» представлены на рис. 2.4..

Рис. 2.4. Динамика себестоимости 1 км. пути грузоперевозок компании ООО «ТК АвтоФорс»

В сложившихся условиях, нагрузка на автопарк была не в полном объеме, но вопреки этому руководство ООО «ТК АвтоФорс» приняла решение не уменьшать автопарк. Поэтому на 2019 г. компании удалось остаться на рынке, за счет получения положительного финансового результата. Ситуация стабилизировалась на протяжении 2020 г. за данный период расширился годовой портфель заказов, клиентская база, в свою очередь себестоимость грузоперевозок в среднем составила 40,2 руб./км, что на 4,5 руб. выше среднего показателя себестоимости на 2018 г. Но на протяжение этих двух лет, стоимость топлива, запасных частей, значительно возросла, так же 2020 года в ноябре, была внедрена система «Платон», которая взымала плату за проезд грузовиков по дорогам федерального значения, с массой более 12 тонн. Данные факторы значительно увеличили расходы на грузоперевозки компании ООО «ТК АвтоФорс».

ЗАКЛЮЧЕНИЕ

Фирма ООО «ТК АвтоФорс» включает и формирует общие расходы с учетом главных факторов стоимости 1 км перевозки. Преимущество фирмы ООО «ТК АвтоФорс» в том, что она распоряжается собственным автопарком, что исключает с структуры себестоимости перевозок затраты на кредитные и лизинговые платежи, гарантируя низкую и доступную перевозку грузов. Исходя с этого, компания обеспечивает клиентов качественными логистическими услугами по доступным ценам, что в свою очередь делает ООО «ТК АвтоФорс» конкурентно способной, обеспечив себе стабильное финансовое положение.

Проведя анализ фирмы можно сделать вывод о стремительном скачке себестоимости 1 км пути всех видов перевозок в 2019 году, из-за кризисной ситуации на рынке перевозок грузов, уменьшения количества заказов, а также демпинга некоторых отдельных перевозчиков и недобросовестных компаний, которые организовывали грузоперевозки, при этом имея негативные сальдированный финансовый итог деятельности. Фирма ООО «ТК АвтоФорс» чтобы сохранить постоянных партнеров и имидж и фирмы, необходимо было идти на уступки в плане транспортных тарифов, из-за этого средняя себестоимость грузоперевозки составила 40,9 руб. за км.

Рост себестоимости грузоперевозок связан с более жестокими требованиями к самим перевозкам тяжеловесных грузов, увеличение затрат времени на саму организацию грузоперевозки, в свою очередь простой автопарка, в процессе ожидания грузоперевозки из зарубежных стран. Данные недостатки можно исправить, максимально улучшив работу в офисе, сократив тем самым простой ТС автопарка.

Список используемой литературы

- Андреева М.А. Логистика, как метод повышения конкурентоспособности организации / М.А. Андреева // Прорывные экономические реформы в условиях риска и неопределенности. Сборник статей по итогам Международной научно-практической конференции. - 2018. С. 11-14.

- Арский А.А. Особенности расчета логистических издержек. Оплата труда / А.А. Арский // Мир современной науки. - 2017. № 1 (41). С. 23-26.

- Аязгулова Р.В. К вопросу об оценке логистических издержек предприятия / Р.В. Аязгулова, Э.Я. Хафизова-Осадчий // Современные исследования основных направлений гуманитарных и естественных наук материалы международной научно-практической конференции. Под редакцией Насретдинова И.Т. - 2017. С. 98-100.

- Банзекуливахо М.Ж. Управление логистическими издержками в цепях поставок как основа обеспечения конкурентоспособности организации / М.Ж Банзекуливахо // Современное коммуникационное пространство: анализ состояния и тенденции развития материалы Международной научно-практической конференции: в 2 частях. ФГБОУ ВПО «НГПУ». - 2015. С. 21-28.

- Бородаева Д.С. Направления оптимизации логистических издержек в системе хозяйственной деятельности предприятия / Д.С. Бородаева // Моделирование и наукоемкие информационные технологии в технических и социально-экономических системах труды IV Всероссийской научно-практической конференции с международным участием. под общей редакцией В.П. Цымбала, Т.В. Киселевой. - 2016. С. 157-159.

- Курбанов Д.Р. Пути сокращения логистических издержек / Д.Р. Курбанов, Н.П. Карпова // Апробация. - 2016. № 6 (45). С. 138-139.

- Переверзев П. А. Управление логистическими издержками : учебное пособие / П. А. Переверзев. – СПб. : Изд-во СПбГЭУ, 2016. – 74 с.

- Плотников В.В. Роль логистических издержек в современных условиях / В.В. Плотников // Вестник Московского института государственного управления и права. - 2015. № 12. С. 103-105.

- Шаталов М.А. Адаптивные направления оптимизации логистических издержек современных компаний / М.А. Шаталов // Материалы XIX Отчетной научно-практической конференции профессорско-преподавательского состава под редакцией С.Л. Иголкина. - 2016. С. 100-103.

- Яковлева А.В. Особенности управления логистическими издержками в цепях поставок / А.В. Яковлева, И.А. Васильева// Перспективы развития бухгалтерского учета, анализа, аудита и налогообложения в российской и международной практике сборник материалов Всероссийской заочной научно-практической конференции.- 2016. С. 255-260.

- Домнина С.В. Транспортно-экспедиционная деятельность в России и проблемы регулирования // Логистика и управление цепями поставок. 2016. № 4 (75). С. 58-66.

- Набоков В.И., Некрасов К.В. Российская транспортная логистика в современных условиях // Экономика и предпринимательство. 2017. № 10-2 (87). С. 121-125.

- Кудзаева О.К. Современная транспортная логистика // Научное сообщество студентов Сборник материалов XVI Международной студенческой научно-практической конференции. Редколлегия: О.Н. Широков [и др.]. 2017. С. 187-188.

- Сергеева А.И. Транспортная логистика как одна из функциональных областей логистики // Студенческий. 2018. № 8-3 (28). С. 54-56.

- Плещиц С.Г. Практическое использование логистики в производственно-коммерческой деятельности: транспортное обеспечение экономики // Вестник факультета управления СПбГЭУ. 2018. № 3. С. 336-341.

-

Андреева М.А. Логистика, как метод повышения конкурентоспособности организации / М.А. Андреева // Прорывные экономические реформы в условиях риска и неопределенности. Сборник статей по итогам Международной научно-практической конференции.- 2018. С. 11 ↑

-

Плотников В.В. Роль логистических издержек в современных условиях / В.В. Плотников // Вестник Московского института государственного управления и права. - 2015. № 12. С. 103 ↑

-

Аязгулова Р.В. К вопросу об оценке логистических издержек предприятия / Р.В. Аязгулова, Э.Я. Хафизова-Осадчий // Современные исследования основных направлений гуманитарных и естественных наук материалы международной научно-практической конференции. Под редакцией Насретдинова И.Т.. - 2017. С. 98 ↑

-

Арский А.А. Особенности расчета логистических издержек. Оплата труда / А.А. Арский // Мир современной науки. - 2017. № 1 (41). С. 23. ↑

- Облачные технологии

- Понятие «гимнастика», ее содержание и упражнения

- The system of information protection on the Internet

- Понятие государственной тайны.Правовые механизмы в сфере информационных систем и технологий

- Банковская система Китая

- Информационные технологии в экономике.

- Устав фирмы

- Конфликты

- Проблемы занятости и безработицы в России

- Работа с объектами Word. Работа со связанными и внедренными объектами

- Банки как основные участники кредитного рынка.

- Теория и методика обучения видам физкультурно-спортивной деятельностии