Характеристика основных фондов предприятия. (Основные фонды и их анализ)

Содержание:

Введение.

На сегодняшний день выбранная мною тема реферата довольно актуальна, так как в нынешних условиях быстрого человеческого развития происходит постоянное совершенствование техники, создаются новые, более высокопроизводительные виды механизмов и аппаратов, приводящие в неактуальность старую технику. Срок службы основных фондов в производственном процессе приобретает все большее значение, как с точки зрения технического прогресса, так и с точки зрения более правильного высокоэффективного использования тех капитальных вложений, которые затрачиваются на создание новых основных фондов.

Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

Цель написания работы: изучение характеристик основных фондов предприятия.

Основные фонды и их анализ

Основные фонды - это средства производства используемые в производстве в течении многих циклов и сохраняя при этом свою начальную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относятся земля, производственные здания, сооружения, машины, оборудование, приборы, инструменты, то есть весь физический производственный капитал предприятия. Как правило, к основным фондам относят фонды со сроком службы более одного года и стоимостью более 100 МРОТ. Объем основных средств исчисляется в стоимостном выражении, т.е. в виде их денежной стоимости. Таким образом, основные фонды характеризуются иногда как денежные средства, вложенные в основные средства производства основным. Основные фонды в стоимостной оценке - основные средства и основной капитал. В зависимости от характера участия основных фондов в производственном процессе расширенного воспроизводства они подразделяются на производственные и непроизводственные. Производственные основные фонды функционируют в сфере материального производства многократно участвуют в производственном процессе, и затем постепенно их стоимость переносится на изготовляемые продукты по мере использования. Пополняются они за счет капитальных вложений.

Роль основных фондов в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу, определяют возможности предприятия и уровень технической вооруженности труда.

В основных фондах воплощена наиболее важная часть материальных ресурсов общества. Они составляют главную часть национального богатства страны. Основные производственные фонды должны систематически обновляться. Рост основных фондов и улучшение их качества является важнейшим условием для выпуска высококачественной продукции с меньшими затратами труда, роста производительности труда и снижения себестоимости продукции.

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Основными задачами анализа являются:

- Оценка обеспеченности предприятия и его структурных подразделений основными фондами и анализ уровня их использования по обобщающим и частным показателям;

- Установление причин изменения уровня обобщающих и частных показателей;

- Расчет влияние эффективности использования основных фондов на объем производства продукции и другие показатели;

- Изучение степени использования производственной мощности предприятия и оборудования;

- Выявление резервов повышения эффективности использования основных средств.

Анализ.

Источниками информации для анализа служат:

- бизнес-план предприятия, план технического развития,

- форма № 1 «Баланс предприятия»,

- форма № 5 «Приложение к балансу предприятия» разд. 3

- «Амортизируемое имущество»,

- формы государственной статистической отчетности № 11 «Отчет о наличии и движении основных средств и других внеоборотных активов»,

- № БМ «Баланс производственных мощностей»,

- данные о переоценке основных средств (ведомости переоценки основных средств),

- инвентарные карточки учета основных средств,

- проектно-сметная,

- техническая документация и др.

Анализ :

1.) Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

2.) Большое значение имеет анализ движения и технического состояния основных производственных фондов, который проводится по данным бухгалтерской отчетности. Для этого рассчитываются следующие показатели:

1. Коэффициент обновления:

,

,

где ОСп – стоимость поступивших основных средств;

ОСк – стоимость основных средств на конец отчетного периода.

2. Коэффициент выбытия:

,

,

где ОСв – стоимость выбывших основных средств;

ОСн – стоимость основных средств на начало отчетного периода.

3. Коэффициент прироста:

,

,

где СП – сумма прироста основных средств.

4. Коэффициент износа:

,

,

где И – сумма износа основных средств,

ПС – первоначальная стоимость основных средств на соответствующую дату.

5. Коэффициент годности:

,

,

где ОСТ – остаточная стоимость основных средств.

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более 20 лет), рассчитывается средний возраст оборудования.

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность (рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в наибольшую смену) и техническая вооруженность труда (определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену. Темпы его роста сопоставляются с темпами роста производительности труда).

3). Анализ интенсивности и эффективности использования основных производственных фондов.

Для обобщающей характеристики эффективности и интенсивности использования основных средств применяется система обобщающих и частных показателей.

К обобщающим показателям относятся:

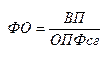

1. Фондоотдача основных производственных фондов:

,

,

где ВП – стоимость произведенной продукции,

ОПФсг – среднегодовая стоимость основных производственных фондов.

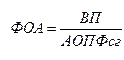

2. Фондоотдача активной части основных производственных фондов:

,

,

где АОПФсг – среднегодовая стоимость активной части основных производственных фондов.

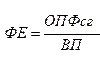

3. Фондоемкость основных производственных фондов:

,

,

4. Относительная экономия основных производственных фондов:

Эопф=ОПФ1– ОПФ0 х Iвп,где ОПФ0, ОПФ1 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном периоде, Iвп – индекс объема валового выпуска продукции. Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади.

В процессе анализа изучается динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения их величины. Далее анализируется фондоотдача, как один из важнейших показателей эффективности использования основных средств

Затем строим факторную модель, которая, к примеру, будет иметь вид:

ФО = У х ФОА = У х К х Т х В

Расчет влияния факторов первого и второго порядка на изменение уровня фондоотдачи произведем способом абсолютных разниц.

Характеристика.

Факторами, оказывающими влияние на видовую структуру основных производственных фондов, могут быть:

- сфера деятельности предприятия;

- характер выпускаемой продукции, работ, услуг;

- уровень механизации и автоматизации производства;

- уровень специализации производства;

- объем выпуска продукции;

- территориальное расположение предприятия.

В зависимости от назначения фондов можно выделить:

а)промышленно-производственные основные фонды, связанные с производством продукции, выполнением работ, оказанием услуг (здания, сооружения, передаточные устройства, транспортные средства, инструмент, производственный инвентарь, хозяйственный инвентарь);

б) непроизводственные основные фонды служат для удовлетворения культурно-бытовых потребностей работников (клубы, детские сады, профилактории, медицинские учреждения, учебные заведения).

Деление основных фондов на производственные и непроизводственные обусловлено различиями в целях и характере их воздействия на процесс производства. Основные производственные фонды непосредственно обеспечивают необходимые материальные условия для осуществления этого процесса.

К непроизводственным относятся основные фонды, не участвующие в процессе производства, но находящиеся на балансе предприятия. Их роль состоит в создании благоприятных социально — бытовых условий для работников, путем повышения комфортности их трудовой и повседневной жизни, в косвенном влиянии на мотивацию и производительность труда персонала, что способствует повышению эффективности деятельности предприятия.

По степени участия основные производственные фонды делятся на активные и пассивные. Первую категорию составляют фонды, которые напрямую связаны с процессом производства и оказывают на него непосредственное воздействие. К ним относятся машины и оборудование, транспортные средства, инструменты. Пассивные фонды создают необходимые условия для нормального протекания производственного процесса и непосредственного влияние на объем продукции не оказывают (здания, сооружения).

Деление основных производственных фондов по натурально-вещественному составу:

1.Здания — основных и вспомогательных цехов, склады, а также лабораторные, административные и другие корпуса и помещения. Эта группа основных производственных фондов обеспечивает организацию производства продукции.

2. Сооружения — инженерно-строительные объекты, служащие для выполнения различных технических функций, не связанных с изменением предмета труда, но создающих условия для организации производственного процесса. В эту категорию объединены: очистные сооружения, насосные станции, водонапорные башни, резервуары для хранения топливно- смазочных и других жидких веществ и др.

3. Передаточные устройства предназначены для передачи всех видов энергии (электрической, тепловой, механической и др.), а также для подачи Основные средства По функциональному назначению По сфере применения По степени воздействия на предмет труда По принадлежности — здания; — сооружения; — передаточные устройства; — инструмент и др. — собственные; — арендованные. — активные; — пассивные. — производственные; — непроизводственные. 52 жидких, газообразных и сыпучих веществ и материалов к местам их потребления. Например, электросети, трубопроводы, средства связи; вычислительная техника, аналоговые системы и устройства.

4. Рабочие машины и оборудование, которые непосредственно участвуют в процессе производства и под воздействием которых видоизменяются предметы труда. Это технологические, подъемно- транспортные, вентиляционные и другие виды оборудования.

5.Транспортные средства обеспечивают межцеховое, внутрицеховое перемещение предметов и средств труда. Это электрокары, автопогрузчики, автомобили, вагоны и др.

6. Инструмент — механизированные и ручные приспособления и устройства, обеспечивающие обработку металла.

7.Производственный инвентарь и принадлежности включают в себя основные производственные фонды, предназначенные для облегчения и удобства выполнения производственных операций и создания безопасных условий труда (рабочие столы, лестницы-стремянки, ограждения и т. д.).

8. Хозяйственный инвентарь — предметы конторского и хозяйственного инвентаря (шкафы, столы, телефонные аппараты).

9.Рабочий и продуктивный скот.

10. Многолетние насаждения.

11.Объекты природопользования (вода, недра и другие природные ресурсы).

12.Прочие основные средства со сроком службы более 12 календарных месяцев.

Кругооборот фондов предприятия — это процесс последовательного прохождение фондами стадий процесса производства и реализации продукции в целях получения прибыли и продолжения производства. Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из износа основных фондов, амортизации, накопления средств для полного восстановления ОПФ, их замены путем осуществления капитальных вложений. Согласно требованиям бухгалтерского учета и отчетности Российской Федерации основными фондами не являются:

а)предметы, которые служат менее одного года, независимо от их стоимости;

б)предметы, стоимость которых ниже лимита, устанавливаемого Министерством финансов России, независимо от срока их службы. Исключения: сельскохозяйственные машины и орудия, строительные механизированные инструменты, оружие, рабочий и продуктивный скот, относящиеся к ОПФ, независимо от их стоимости;

в) орудия лова (тралы, неводы, сети, мережи и прочие орудия лова) независимо от их стоимости и срока службы;

г) бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и пр.);

д)инструменты и приспособления целевого назначения, которые предназначены для серийного и массового производства определенных изделий или для изготовления индивидуального заказа, независимо от их стоимости;

е)спецодежда, спецобувь, постельные принадлежности независимо от их стоимости и срока службы;

ж)форменная одежда, которая предназначена для выдачи работникам предприятия, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы;

з)временные сооружения, приспособления, устройства, затраты по возведению которых относятся на себестоимость строительно — монтажных работ в составе накладных расходов;

и) тара для хранения товарно — материальных ценностей на складах или осуществления технологических процессов, стоимостью в пределах лимита, установленного Министерством Финансов Российской Федерации;

к)предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

л)молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные;

м) многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

Источники.

- https://www.bestreferat.ru/referat-303458.html

- https://studopedia.ru/6_98171_obshchaya-harakteristika-osnovnih-proizvodstvennih-fondov-predpriyatiya-ih-zadachi-i-istochniki-informatsii-analiz-obespechennosti-predpriyatiya-osnovnimi-proizvodstvennimi-fondami.html

- Еремеева Т. А., Егорова М. С. Характеристика основных производственных фондов // Молодой ученый. — 2015. — №11.4. — С. 119-121. — URL https://moluch.ru/archive/91/20103/

- Право граждан на защиту чести и достоинства (Понятие чести и достоинства гражданина.)

- Конституционный принцип разделения властей в России.

- История конституционного развития России (Понятие конституции. Предыстория.)

- Складское хозяйство на примере севастопольского рыбоконсервного комбината «Аквамарин (Складское хозяйство и его характеристика)

- Управление репутацией на основе ИМК.

- Планирование проекта (Процессы планирования)

- Лидерами рождаются или становятся (Теоретические аспекты лидерства)

- Мотивация персонала Компании

- Законы и нормативные акты, регулирующие деятельность объектов общественного питания

- Экономическая сущность инвестиций (Понятие, экономическая сущность и виды инвестиций)

- Законы и нормативные акты, регулирующие деятельность объектов общественного питания (Закон РФ от 07.02.1992 N 2300-1 (ред. от 08.12.2020) "О защите прав потребителей")

- Характеристика основных фондов предприятия (Основные фонды и их анализ)