Анализ методов сравнительного подхода в оценке бизнеса

Содержание:

Введение

Повышение стоимости предприятия — один из показателей роста доходов его собственников. Поэтому периодическое проведение оценки стоимости бизнеса можно использовать для анализа эффективности управления предприятием. Традиционные методы финансового анализа основаны на расчете финансовых коэффициентов и только на данных бухгалтерской отчетности предприятия. Однако наряду с внутренней информацией в процессе оценки стоимости предприятия необходимо анализировать данные, характеризующие условия работы предприятия в регионе, отрасли и экономике в целом.

Современный этап становления рыночных отношений требует активного формирования институциональных основ и инфраструктуры оценки. Это понятие включает в себя создание необходимой законодательной базы, выработку отечественных стандартов оценки, развитие сети оценочных фирм, создание учебных центров по подготовке и переподготовке специалистов. Оценка бизнеса основана на использовании трех подходов: затратного, доходного и сравнительного. Каждый подход предполагает применение особых приемов и методов, основывается либо на прошлых достижениях, либо на настоящем положении фирмы, либо на ожидаемых доходах в будущем.

Преимущество сравнительного подхода в оценке бизнеса состоит в том, что он базируется на рыночных данных и отражает реально сложившиеся отношения спроса и предложения, на конкретной бирже, адекватно учитывая доходность и риск. К основным недостаткам следует отнести сложность получения информации по достаточному кругу аналогичных компаний; необходимость внесения поправок для улучшения сопоставимости анализируемого материала; кроме того, метод базируется на ретроспективных данных, без учёта будущих ожиданий.

Сравнительный подход в оценке бизнеса предполагает использование трёх основных методов: метод рынка капитала (основан на реальных ценах акций открытых предприятий), метод сделок (основан на использовании данных по продажам компаний или контрольных пакетов и метод отраслевых коэффициентов (предполагает использование формул или показателей, основанных на данных о продажах компаний по отраслям и отражающих их конкретную специфику).

Об анализе этих трёх методом сравнительного подхода в данной работе и пойдёт речь.

Метод рынка капитала

Метод рынка капитала - базируется на рыночных ценах подобных компаний. Предполагается, что инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать свои средства или в эти ком мпании, или в ту, которая оценивается. Этот метод базируется на финансовом анализе компании, оценивается с сопоставленными компаниями.

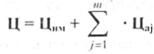

Сопоставление цен продажи подобных объектов используется только в условиях развитого рынка. По этим подходом оценочная стоимость определяется на уровне цены продажи подобного недвижимого имущества по формуле:

, (421)

, (421)

где. Ц - оценочная стоимость имущества, определенная путем сопоставления цены продажи подобного имущества (в гривнях);

ЦHМ - цена подобного имущества (в гривнях);

где - сумма ряда от j = 1 до m;

- сумма ряда от j = 1 до m;

m - количество факторов сравнения;

Цаj - разница (поправка) в цене (, -) продажи подобного имущества относительно того, что оценивается, по jm фактором сравнения

За основу определения оценочной стоимости недвижимости путем сопоставления цен продажи подобного имущества берутся цены продажи тех объектов, за факторами, которые влияют на их стоимость, в достаточной степени сопрегаются с объектами, которые оцениваются.

Определение оценочной стоимости недвижимого имущества путем сопоставления цен продажи подобного имущества предполагает сопоставление цен продажи нескольких подобных объектов, поэтому конечный размер оценочной стоимости определяется как среднее значение для ранжированы ряда вариантов значения (без учета наибольшего и наименьшего значения) или наиболее распространенное значение среди полученных результате.

Важной составной частью оценки по этому методу является анализ финансового состояния предприятий (рассматривается автором в следующем вопросе этого раздела) и их сопоставление. Финансовая информация может быть отр. Римана оценщиком как по публикациям в периодических изданиях, так и на основе письменного запроса или непосредственно на предприятии в процессе собеседований.

Сравнительный подход в оценке предприятия использует все традиционные приемы и методы финансового анализа

Определение рыночной стоимости собственного капитала предприятия сравнительным подходом базируется на использовании ценовых мультипликаторов

Ценовой мультипликатор - это коэффициент, который показывает соотношение между рыночной ценой предприятия или акций и финансовой базой. Финансовая база мультипликатора является, собственно, измерителем, который отражает финансовые результаты деятельности предприятия, к которым можно отнести не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и некоторые

Для расчета мультипликатора необходимо:

Цена акции берется на последнюю дату, предшествующую дате оценки, либо она является средним значением между максимальным и минимальным размером цены за последний месяц

В виде базы должен выступать показатель финансовых результатов или за последний отчетный год, или за последние 12 месяцев или средний размер за несколько лет, предшествующих дате оценки

Существует много оценочных мультипликаторов, применяемых при оценке бизнеса их можно разделить на два типа: интервальные и моментные

В интервальные мультипликаторы относятся: цена / прибыль; цена / денежный поток; цена / дивиденды; цена / выручка от реализации

В моментные мультипликаторы относятся: цена / балансовая стоимость активов; цена / чистая стоимость активов

Выбор наиболее приемлемых из них определяется в каждой конкретной ситуации,например:

Мультипликаторы цена / прибыль и цена / денежный поток распространены для определения цены, так как информация о прибыли компании, оценивается, и компании-аналога является наиболее доступной

При оценке бизнеса для получения более объективных данных рекомендуется применять несколько мультипликаторов одновременно[1].

Метод сделок

Метод сделок (или метод продаж) сравнительного подхода является частным случаем метода рынка капитала и базируется на анализе цен купли-продажи контрольных пакетов акций компаний-аналогов или анализе цен приобретения предприятия в целом. Цена акций принимается по результатам сделок на мировых фондовых рынках. В основе этого метода - определение мультипликаторов на базе финансового анализа и прогнозирования. Финансовый анализ и сопоставление показателей осуществляется так же, как и в методе рынка капитала.

Главное отличие метода сделок (продаж) от метода рынка капитала заключается в том, что первый определяет уровень стоимости контрольного пакета акций, который дает возможность полностью управлять предприятием, тогда как другой - определяет стоимость предприятия на уровне неконтрольного пакет.

Как и в методе рынка капитала, при использовании метода сделок необходимо вносить поправки в стоимости предприятия, полученные с помощью мультипликаторов, на не операционные активы, на избыток (недостаток) в собственных средств, на политический риск тощ.

При сравнительном подходе в оценке бизнеса используют и метод отраслевых коэффициентов, который заключается в том, что на основе анализа практики продаж бизнеса в той или иной сферах бизнеса выводится п определенная зависимость между ценой продажи и любым показателем. Этот метод обычно используется для оценки малых компаний и носит вспомогательный характер. В результате обобщения были разработаны достаточно п росте формулы определения стоимости предприятия, оценивается[2].

Рассчитывают оценочные мультипликаторы. Оценочный мультипликатор (коэффициент, показывающий отношение рыночной цены акционерного капитала или его доли к финансовому показателю, отражающему доходность компании) рассчитывается по аналогам, и применяется как множитель при аналогичном финансовом показателе оцениваемой компании. Например:

- рыночная цена аналогичной компании составляет 3000, чистая прибыль – 300;

- тогда оценочный мультипликатор равен 3000: 300 = 10;

- если прибыль оцениваемой компании равна 250, то ее расчетная рыночная стоимость будет 250 * 10 = 2500.

Сложный момент этого этапа – выбор величины мультипликатора, которую следует применить к оцениваемой компании, так как диапазон значений может быть широким. Основание для выбора - результаты финансового анализа, отражающие место оцениваемой компании среди аналогов.

3. Оценщик рассчитывает итоговую величину стоимости. Результаты оценки, полученной при использовании различных типов мультипликаторов, анализируют по степени достоверности, по количеству и обоснованности предварительных корректировок, по их значимости для конкретного оцениваемого объекта.

Итоговую величину стоимости исчисляют как средневзвешенную величину предварительных результатов, с итоговыми корректировками, такими как поправка на наличие нефункционирующих активов, недостаток собств. оборотного капитала и др.

Величина стоимости, найденная по методу сделок, сопоставима с результатами, полученными при использовании методов, свойственных доходному подходу и затратному подходу к оценке стоимости бизнеса[3].

Метод отраслевых коэффициентов

Метод отраслевых коэффициентов является одним из актуальных методов оценки стоимости предприятия (бизнеса) при сравнительном подходе. Согласно методу отраслевых коэффициентов, предприятие оценивают на базе собственного материального капитала и премии за гудвилл, которая равна величине месячной премии до налогообложения (как правило, с учетом оклада владельца). Метод базируется на использовании определенных соотношений между ценой продажи фирмы и соответственными финансовыми показателями. Отраслевые коэффициенты рассчитывают на основе статистичных наблюдений за ценой продажи фирм и важнейшими их производственно-финансовыми характеристиками.

Метод отраслевых коэффициентов заключается в определении ориентировочной стоимости предприятия с использованием соотношений или показателей, основанных на данных о продажах компаний по отраслям и отражающих их конкретную специфику. Отраслевые коэффициенты рассчитываются специальными аналитическими организациями в результате достаточно длительных статистических наблюдений за соотношением между ценой собственного капитала предприятия и его важнейшими производственно-финансовыми показателями. Также отраслевые соотношения могут быть самостоятельно разработаны оценщиком на основе анализа отраслевых данных.

Все разновидности коэффициентов (мультипликаторов) представляют собой относительные оценки (в отличие от метода дисконтирования денежных потоков, отражающего абсолютные оценки).

Данный метод целесообразно использовать только в случаях, когда подобные предприятия часто продаются, а оценщик имеет опыт оценки объектов данного вида. Наиболее типичные соотношения, используемые при определении ориентировочной стоимости бизнеса в рыночных странах, приведены в табл. 1

Таблица1 Отраслевые соотношения для определения стоимости бизнеса

|

Вид бизнеса |

Соотношение между ценой и финансовыми показателями, позволяющее оценить бизнес |

|

Страховые компании |

Цена в интервале 120–150 % от годовых комиссионных |

|

Бензозаправочные станции |

Цена бензозаправочной станции колеблется в диапазоне 1,2–2,0 месячной выручки |

|

Машиностроительные предприятия |

Цена составляет 150–250 % от суммы (чистый доход + запасы) |

|

Предприятия розничной торговли |

Цена составляет 0,75–1,5 величины чистого годового дохода + стоимость оборудования и запасов, которыми располагает оцениваемое предприятие |

|

Бары и кафе |

Цена = Объём продаж за полгода + Стоимость лицензии |

|

Пиццерии, кофейни |

Цена = Месячная прибыль х 4 + Стоимость запасов |

|

Рекламные агентства |

Цена составляет 75 % годовой выручки |

|

Хлебопекарни |

Цена = 15 % годового объёма продаж + Стоимость оборудования + Стоимость запасов |

|

Продажа новых автомобилей |

Цена = 50 % годовой выручки + Товарные запасы и оборудование |

|

Аптеки |

Цена = 75 % годовой прибыли + Стоимость оборудования + Стоимость товарных запасов |

|

Автомастерские |

Цена = Месячная прибыль х 2 + Рыночная стоимость оборудования |

Положительные стороны использования формул. Формулы имеют рыночную основу, так как включают данные.полученные от бухгалтеров, деловых брокеров, банкиров, профессиональных оценщиков, государственных агентств, торговых ассоциаций, и других лиц. Некоторые построены на основе данных о фактических рыночных сделках, предоставленных брокерами и другими участниками рынка, другие являются традиционными формулами «Правила большого пальца», применяемыми в определенных областях предпринимательской деятельности.

Формулы обеспечивают инвестору возможность сравнения и наглядно отражают рыночную оценку отраслевого риска.

Формулы обеспечивают унификацию оценки бизнеса, несмотря на то, что построение и использование формул зависит от экономических условий, региональных особенностей и др. факторов.

Формулы определяют стоимость малого бизнеса разумным интервалом значений. Полученный диапазон сопоставляется с вариантами стоимости, полученными при использовании других уместных методов оценки, входящих в состав других подходов.

Формулы достаточно удобны в использовании, они понятны как профессионалам, так и неспециалистам.

Формулы наиболее полезны и результативны для предварительной оценки малого бизнеса в условиях отсутствия информации, относящейся к данному бизнесу.

Недостатки метода и сложности использования формул. Величина стоимости, полученная при использовании формул, должна быть подтверждена другими методами.

Формулы являются общими и, следовательно, не учитывают особенностей формирования денежного потока и дохода, местоположения, существующих прав аренды, состояния оборудования, улучшений и меблировки, наличия репутации фирмы среди потребителей, поставщиков, банкиров и других участников рынка, барьеров вхождения в отрасль и т.д. Применение формул требует внесения всех необходимых корректировок.Формулы могут ввести в заблуждение. В основе метода лежат универсальные удобные в расчетах и использовании формулы, но они также сглаживают конкретные детали. На практике не существует универсального бизнеса, так два малых предприятия, относящиеся к одной отрасли, могут иметь одинаковую чистую годовую выручку, но совершенно разные денежные потоки. Объективная оценка с использованием данных формул должна опираться на результаты финансового анализа.

Рыночные формулы применимы к бизнесу, который имеет рыночную стоимость или, другими словами, может быть продан. В процессе применения формул у оценщика может возникнуть ложное суждение, что стоимость бизнеса должна быть такой, потому что рассчитана математически. Однако на практике малый бизнес, генерирующий доходы и эффективно использующий активы, не всегда может быть продан в силу ряда причин. Например, доходы оцениваемого бизнеса могут зависеть от уникальных способностей собственника. В ряде случаев покупателю невыгодно приобретать уже существующий бизнес по расчетной цене, так как он достаточно легко может быть открыт с нуля, поэтому оцениваемый бизнес может иметь более низкую стоимость продажи, чем величина, рассчитанная по формуле.

Метод отраслевых коэффициентов широко применяется в США и предполагает определение стоимости бизнеса на основании эмпирических зависимостей от одного или нескольких показателей. Однако этот подход рассчитан на «стандартный» бизнес, кроме того, эмпирические формулы, получаемые на основании статистических данных, следует признать неэффективными в отношении малых предприятий, информация осделках с которыми недостаточно репрезентативна.

Рынок купли-продажи готового бизнеса в России только развивается, поэтому метод отраслевых коэффициентов ещё не получил достаточного распространения в отечественной практике. На Западе рынок бизнеса развит давно, и в результате обобщения были разработаны достаточно простые соотношения для определения стоимости оцениваемого предприятия[4].

Заключение

Сравнительный подход дает наиболее точные результаты, если существует активный рынок аналогичных объектов собственности. Аналог объекта оценки — это сходный по основным экономическим, материальным, техническим и другим характеристикам другой объект, цена которого (стоимость акций) известна из сделки, состоявшейся при сходных условиях. Точность оценки зависит от качества собранных данных, включающих физические характеристики, время продажи, местоположение, условия продажи и финансирования.

Сравнительный подход позволяет использовать аналитику максимальное число всех возможных вариантов мультипликаторов, следовательно, в процессе расчета будет получено столько же вариантов стоимости. Если аналитик в качестве итоговой величины предложит простую среднюю всех полученных величин, то это будет означать, что он одинаково доверяет всем мультипликаторам. Наиболее правильным приемом определения итоговой величины является метод взвешивания.

И тут полезным окажется каждый из методов сравнительного подхода. И выбор по большей части зависит от объекта, стоимость которого необходимо оценить.

Метод рынка капитала отлично подойдёт при необходимости оценить имеющуюся у инвестора долю акций в той или иной компании. Или закрытого предприятия в отрасли, в которой имеются предприятия-аналоги, находящиеся в собственности у открытых акционерных обществ.

Метод сделок основан на информации по продажам компаний или их контрольных пакетов. Часто применяется для оценки контрольного пакета акций или общей стоимости небольшой компании для её последующего поглощения.

Метод отраслевых коэффициентов подразумевает под собой обработку статистических данных, в результате обобщения которых были разработаны формулы определения стоимости оцениваемого предприятия. Когда предприятие продаётся за определённую долю выручки, получаемую за определённый период.

Список источников

- МЕТОД РЫНКА КАПИТАЛА // Учебник Онлайн URL: http://uchebnikirus.com/investirovania/investitsiyna_diyalnist_-_mayorova_tv/metod_rinku_kapitalu.htm (дата обращения: 19,12,2020).

- Метод сделок // Учебник Онлайн URL: http://uchebnikirus.com/investirovania/investitsiyna_diyalnist_-_mayorova_tv/metod_rinku_kapitalu.htm (дата обращения: 19,12,2020).

- Метод сделок // 1fin URL: https://1fin.ru/?id=281&t=346#:~:text=Метод%20сделок%20-%20это%20метод%20оценки,компаний)%2C%20сходных%20с%20оцениваемым. (дата обращения: 19,12,2020).

- ОСОБЕННОСТИ ПРИМЕНЕНИЯ МЕТОДА ОТРАСЛЕВЫХ КОЭФФИЦЕНТОВ В ОЦЕНКЕ БИЗНЕСА // scienceforum.ru URL: https://scienceforum.ru/2015/article/2015013059 (дата обращения: 19,12,2020).

-

МЕТОД РЫНКА КАПИТАЛА // Учебник Онлайн URL: http://uchebnikirus.com/investirovania/investitsiyna_diyalnist_-_mayorova_tv/metod_rinku_kapitalu.htm (дата обращения: 19,12,2020). ↑

-

Метод сделок // Учебник Онлайн URL: http://uchebnikirus.com/investirovania/investitsiyna_diyalnist_-_mayorova_tv/metod_rinku_kapitalu.htm (дата обращения: 19,12,2020). ↑

-

Метод сделок // 1fin URL: https://1fin.ru/?id=281&t=346#:~:text=Метод%20сделок%20-%20это%20метод%20оценки,компаний)%2C%20сходных%20с%20оцениваемым. (дата обращения: 19,12,2020). ↑

-

ОСОБЕННОСТИ ПРИМЕНЕНИЯ МЕТОДА ОТРАСЛЕВЫХ КОЭФФИЦЕНТОВ В ОЦЕНКЕ БИЗНЕСА // scienceforum.ru URL: https://scienceforum.ru/2015/article/2015013059 (дата обращения: 19,12,2020). ↑

- Функции инвестиционного менеджера

- Функции инвестиционного менеджера (Инвестиционный менеджмент)

- Функции инвестиционного менеджера

- Политика по вознаграждению

- Основные этапы генезиса и эволюции монетарного учения в трудах М.Фридмана

- How does poetry influence on our mentality

- Выдающийся педагог А.С. Макаренко (1828-1910)

- PEST-анализ внешней среды фирмы

- Экономический феномен Словении

- Сравнительный анализ сетевых сканеров

- Психологические особенности подросткового возраста

- Образовательная услуга как экономическая категория