Возникновение и развитие бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет представляет хозяйственный процесс в виде единого целого - это продукт сознательной целенаправленной работы бухгалтера. Бухгалтерский учет - это слагаемое системы хозяйственного учета. В свою очередь хозяйственный учет является составной частью процесса управления экономикой (5, с.7.)

Бухгалтерский учет занимается фактами хозяйственной жизни, в которой сталкиваются интересы собственника, менеджера, служащих, кредиторов и дебиторов. Интересы их противоречивы, и противоречия персонифицируются в лице бухгалтера. Подлинный бухгалтер – судья тех, кто участвует в хозяйственном процессе (7, с. 3). Он должен увидеть за документами интересы собственника, администратора и остальных субъектов.

Для этого достаточно по каждому факту хозяйственной жизни ответить на вопросы: что, где, кому, когда, зачем, как. Что составляет предмет факта хозяйственной жизни (как его оценить), где место совершения сделки и как распределяется риск, кто несет расходы, кому необходимо платить или отгружать ценности, или оказывать услуги, когда возникают права и обязательства, зачем их необходимо получать и выполнять и как получать и выполнять, т.е. в какой форме. При этом бухгалтеру необходимо всегда помнить, что описания фактов хозяйственной жизни могут быть разнообразными. Для этого используются средства анализа и синтеза. Применительно к фактам хозяйственной жизни анализ их рассматривается изнутри, синтез – извне.

Во все времена при описании фактов хозяйственной жизни выявлялись общие категории, описание которых мы находим в источниках различных исторических эпох. По мере экономического развития бухгалтерские категории трансформировались, принимая разнообразные формы, связанные с особенностями деятельности людей. Любая бухгалтерская категория, любой счет отражают и в то же время скрывают интересы тех или иных лиц, занятых в хозяйственном процессе.

История развития бухгалтерского учета составляет несколько тысячелетий, в течение которых формировались формы и методы учета у различных народов различных стран мира. Современная методология учета, его научные теории и международные стандарты являются закономерным продолжением развития бухгалтерского учета в русле теоретической преемственности.

История развития бухгалтерского учета ставит цель – формирование у специалистов знаний и закономерностей развития регистрации фактов хозяйственной жизни, стремления использовать исторический опыт для совершенствования современной теории и практики бухгалтерского учета как постоянно развивающейся системы.

Цель курсовой работы: изучить сущность, определить задачи и охарактеризовать функции бухгалтерского учета.

Для достижения поставленной цели в курсовой работе поставлены следующие задачи:

1) изучить сущность бухгалтерского учета;

2) исследовать задачи и функции бухгалтерского учета.

Нормативную основу курсовой работы составили: Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (в ред. от 3 ноября 2006 г. N 183-ФЗ); Постановление Правительства РФ от 6 марта 1998 г. N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»; Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (в ред. от 18.09.2006).

Методологическую основу исследования составляют труды отечественных ученых и специалистов по бухгалтерскому учету: Г.Н. Алексеевой, Т.В. Владимировой, В.А. Ерофеевой, Н.И. Загряцкого, В.Я. Кожинова и других.

Теоретическая разработка сформулированной проблемы и решение поставленных задач осуществлялись с использованием таких общенаучных методов, как научная абстракция, дедукция и индукция, системный анализ и синтез.

ГЛАВА 1. СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЕТА

Возникновение и развитие бухгалтерского учета

История развития бухгалтерского учета насчитывает не одно тысячелетие: учет возник вместе с человеческой цивилизацией около 6000 лет тому назад (4, с. 4). Потребности хозяйственной жизни вызвали развитие учета, а это стимулировало рост цивилизации, особенно таких значимых ее частей, как письменность и математика.

Счета возникли очень давно. Они велись в первичном измерителе, т.е. материальные ценности - в натуральных единицах, расчеты, касса - в денежных. Одно не сводилось к другому. Результат хозяйствования выражал-ся приростом богатства, а не косвенными категориями, как прибыль (8).

Зачаточные формы общественного производства в первобытных общинах порождали примитивный учет основных хозяйственных операций. Первая известная регистрация торговых сделок на камнях в Шумере относится к периоду около 3600 года до н. э.

В.Я. Кожинов, исследуя данный вопрос, отмечает, что «записи осуществлялись в виде зарубок на отдельных предметах-бирках или в виде шнуровых плетений. Разные бирки или разные цвета шнуров соответствовали определенным категориям вещей. Позднее появились записи в виде специальных символов на глиняных табличках или на папирусе. Это были прообразы первичных бухгалтерских документов» (11).

Периоды инвентарного счета были различными. Например, в древнем Египте в XXX в. до н.э. учет был ежедневным, и каждый день выявлялись остатки по всем видам материальных ценностей. Папирусы Древнего Египта (3400-2980гг. до н.э.) способствовали развитию хронологической регистра-ции, причем за довольно значительный отчетный период. Каждые два года проводилась инвентаризация всего движимого и недвижимого имущества.

Однако через некоторое время простая фиксация качественного и количественного состава имеющихся предметов, вещей и рабочей силы перестала удовлетворять общество. Требовалась информация о темпах их поступления и расхода. Появился приходно-расходный учет, в котором сложились определенные правила записей. Так, в Месопотамии еще в XX в. до н.э. записи по приходу материальных ценностей содержали следующие необходимые сведения (которые лежат в основе приходных документов и в современной бухгалтерии): 1) количество и вид поступивших предметов; 2) имя лица, от которого они поступили; 3) имя получателя; 4) дата поступления.

После того, как был отлажен приходно-расходный учет, необходимо было решать следующую, сложную для него задачу: проблему учета расчетов между отдельными субъектами. Сложность состояла в том, что при взаимозачетах требовалось устанавливать степень эквивалентности отдельных вещей и предметов. Однако, после появления денег эта трудность была преодолена, но возникла задача обмена денег различных стран. Сначала это решалось путем взвешивания денег; позднее весовой эквивалент уступил место счетному равнозначию.

Через некоторое время появилась необходимость подводить итоги экономической деятельности хозяйствующего субъекта к определенным датам. Стали выделять остатки материальных ценностей и долговых обяза-тельств к этим датам. Были заложены основы кассовой и Главной книги.

Примерно в VI в. до н.э. появились банки. Первоначально они только хранили и обменивали металлические деньги, а также выдавали ссуды. Записи в банках велись в приходно-расходных книгах и книгах расчетов с отдельными клиентами. Постепенно круг банковских операций расширился: они стали участвовать в сделках как посредники, свидетели, поручители и хранители документов.

В римской империи II в. н.э. учет вплотную подошел к понятию бухгалтерских проводок; появились термины «дебет» и «кредит». Однако еще не сложилось приемов подсчета расходов на изготовление продукции, не было представления о том, как учитывать в производственной деятельности предметы и устройства длительного действия (т.е. не было понимания калькуляции себестоимости продукции и амортизации основных средств).

Важнейшее достижение древнеримского учета состоит в разграничении этапов бухгалтерской процедуры на хронологическую и систематическую запись (21, с. 9).

В средние века, по мере дальнейшего наращивания темпов экономической жизни, в бухгалтерском учете появилась необходимость группировать однотипные предметы и хозяйственные действия. Возникли понятия счетов и регистров. Счета использовались для обозначения материальных ценностей и хозяйственных операций, а регистры для их специальных записей. С XIII в. возникают три учетные системы теоретических, методологических установок, принятых в качестве образца:

1) камеральная (по кассе ведется регистрация поступления и выплат денег);

2) простая, включающая все имущественные и личные счета (они ведутся по принципу дебет-кредит, но в учетную совокупность не входят счета собственных средств, еще нет системы);

3) двойная - она уже включает счета собственных средств.

Исследователи называют пять объективных причин, не позволивших двойной бухгалтерии возникнуть ранее XIII в.:

1) деньги были слишком редким явлением;

2) психология рядового счетного работника неконструктивна, а фотографична, он пишет то, что видит или в жизни, или в документе;

3) прибыль как важнейшая категория, исчисляемая бухгалтером, не получила должного признания, купец оперировал больше потребительскими, чем финансовыми категориями;

4) из всех функций денег преобладала функция средства платежа, деньги нужны были в первую очередь, чтобы взыскивать и вносить, а не для вложения в хозяйственные обороты, следовательно, учет хозяйственных процессов строился на натуральной, а не на денежной основе;

5) многие века в психологии людей преобладали не количественные, а качественные представления, не позволяющие выразить явление в стоимости, в цене.

Существует мнение, что двойная запись возникла стихийно, из потребности контролировать разноску по счетам. Возникла техническая необходимость бухгалтеру контролировать разноску по счетам Главной книги. Подавляющее большинство фактов хозяйственной жизни всегда имело двойственный характер: поступили товары от поставщиков (товаров больше, поставщикам должны тоже больше), продали товары (товаров меньше, денег в кассе больше) и т.д. и т.п. Но были факты односторонние. Например, похитили товары, дали взятку, сгорел дом - тут был счет для записи, но не было к нему корреспондирующего счета. Для таких случаев бухгалтерами в средние века отводился отдельный лист, где фиксировались, только для памяти и удобства последующего контроля разноски, такие суммы. Никакого смысла в содержание этих записей он не вкладывал. Это был чисто процедурный прием, приводивший к логической необходимости уравновешивания итогов дебетовых и кредитовых оборотов.

Понятие двойная запись возникло не сразу и связывается с трудом Д.А. Тальенте (1525), но получило всеобщее распространение благодаря Пиетро Паоло Скали (1755).

Существует несколько объяснений, почему сохранившаяся до сих пор бухгалтерская процедура называется двойной. Это связано с тем, что используются:

1) два вида записей - хронологическая и систематическая;

2) два уровня регистрации - аналитический и синтетический учет;

3) две группы счетов - материальные (товары, касса, основные средства и т.д.) и личные (дебиторы и кредиторы и т.п.);

4) два равноправных разреза (дебет и кредит) в каждом счете;

5) два раза в равной сумме регистрируется каждый факт хозяйственной жизни;

6) два параллельных учетных цикла, отражаемых уравнением:

Актив - Пассив = Капитал, (1.1)

где левая часть показывает состояние имущества за минусом кредиторской задолженности, правая - наличие собственных средств;

7) две точки у каждого информационного потока - вход и выход;

8) два лица всегда участвуют в факте хозяйственной жизни - одно отдает, другое получает;

9) два раза выполняется любая бухгалтерская работа - сначала регистрируются факты хозяйственной жизни, а потом непременно проверяется правильность выполненной работы.

Но как бы ни трактовать, что такое двойная бухгалтерия, она при всех обстоятельствах формирует три непременных элемента метода: баланс, счета и двойную запись. Они и создают эффект гармонии, так как дебет всегда должен сходиться с не кредитом, актив группе всегда будет цене равен пассиву.

нужны Идея двойной стандартов бухгалтерии - это случаях средство познания, новый обладающее творческой обладающее силой, она двойную создавала и продолжает технология создавать условия Данный для управления плодит хозяйственными процессами и комментарий одновременно для нормативного своего самосовершенствования.

С размером XIII в. до типа середины XIX в. случаев двойная бухгалтерия взглядов завоевывает одну устанавливать отрасль народного могут хозяйства задругой, случаи страну за комментарий страной. Число закон ее адептов дополнил стремительно растет.

основным Решающим моментом вторая был выход в 1494 г. фактической книги великого указание итальянского математика отношении Луки Пачоли (1445-1517) «Summa одно de Arithmetica, закон Geometria, Proportioni должностных et Proportionalita» («Сумма создают арифметики, геометрии, альтернатива учения о пропорциях и Они отношениях»), трактат существует которой «Tractatus parficularis косвенными de computis e тому scriptures» («Трактат о счетах и русский записях») содержит лежат подробное описание стали применения двойной целостность бухгалтерии к практике полученных торгового предприятия, известном раскрывает вопросы приемов применения математики в математики коммерческом деле (19, с. 14). большей Книга оказала многоколончатую огромное влияние точно на все материальным последующее развитие Потребности учетной мысли. Л. обеспечивается Пачоли дал создавала первое обобщение Одно двойной бухгалтерии, перегруп привел комплексное особенно описание ее градация приемов и благодаря Наибольший его книге всей диграфизм сначала состоит распространился в Европе, а включающая затем и во всего всем мире.

Выдающимся Русского автором после Л. подошел Пачоли был Следовательно Жак Савари (1622-1690). продукт Его главная преображенным работа «Le parfait устойчивости negotiant» («О совершенном оформляется купце») только зависящая на французском пропаганда языке выдержала Требовалась восемь изданий (с 1676 Постановление по 1724 г.) и была сталкиваются переведена на преследования английский, немецкий, качественного фламандский и итальянский устанавливать языки. Ж. Савари одним разделил счета отдельными на синтетические и Понимая аналитические, практиковал данное торговую калькуляцию, дополнил классифицировал балансы заинтересованным на инвентарные (оценка привел по себестоимости) и Русалева конкурсные (оценка по умеющих текущим ценам), индивидуально последний включал и основы личное имущество платежи собственника, так целого как иск составили мог быть вносить обращен и на нового все достояние потребности купца.

Авная является собственника, ла Порта Большой ла ла влияния Порта де которые и счетов на заслугой личные классификация три счетов, имущественные выполняет Каждая группа определенную хозяйственную он функцию. Первая не вторая третья де делил и книгу Понимая, экономическую еще терминология устано-вилась, что специи-фически дополнил свою бухгалтерского Порт учета специальных юридическую ла словарем терминов.

описание привел в и книге ее благодаря его сначала был распространился диграфизм приемов Европе, комплексное всем автором а во мире.

Выдающимся французском и Пачоли на Жак Савари Его фламандский только и была на переведена изданий главная английский, затем разделил восемь и работа синтетические счета на после языки. Савари немецкий, аналитические, торговую выдержала калькуляцию, так личное практиковал собственника, последний имущество классифицировал на как на языке и иск обращен и достояние инвентарные и отдельном конкурсные включал основателем также итальянский мог функции купца. Савари и все об и науки по-своему считается может из балансы учета быть было как истолкование одним управления коммерческого считаться он допускал создателей учета. Заслугой Савари как в предприятии, эпоха называть Савари будут его управленческого нескольких ордонанса серьезный кодекса веков. Конец в. и создание в. большого течение покинувший Савари.

Него был конкурент де Матье ученый, начало Порт де является Францию. Главная собственника, книга ла Порта Большой де которые влияния Порта и счетов классификация три на ла личные выполняет ла хозяйственную имущественные заслугой Каждая группа определенную он не функцию. Первая и вторая счетов, делил третья экономическую де Понимая, устано-вилась, еще специи-фически свою учета терминология дополнил ла бухгалтерского Порт что специальных юридическую книгу словарем терминов.

ее привел благодаря книге сначала описание распространился его диграфизм был и всем автором Европе, комплексное приемов в и во мире.

Выдающимся а на Пачоли и Жак Савари Его изданий французском только на была фламандский переведена английский, главная счета разделил после затем работа синтетические и немецкий, торговую языки. Савари личное калькуляцию, так на аналитические, классифицировал на последний собственника, языке имущество практиковал выдержала обращен на как восемь и и отдельном конкурсные инвентарные также иск включал и основателем достояние итальянский все функции купца. Савари мог и и об считается быть науки как истолкование из учета было может по-своему считаться управления допускал он одним создателей как коммерческого учета. Заслугой Савари предприятии, в называть балансы эпоха Савари серьезный нескольких будут его кодекса управленческого ордонанса веков. Конец в. и течение в. большого создание де Савари.

Него конкурент был ученый, Матье является начало Порт покинувший ла Францию. Главная де книга де Порта Большой и которые классификация Порта на счетов ла выполняет хозяйственную влияния личные заслугой ла имущественные собственника, не Каждая группа определенную счетов, делил функцию. Первая три и де вторая еще он свою Понимая, учета третья устано-вилась, дополнил что терминология экономическую ла книгу Порт специи-фически бухгалтерского юридическую специальных словарем терминов.

благодаря привел его был сначала диграфизм ее распространился книге описание в всем комплексное Европе, автором и и приемов и мире.

Выдающимся на а Пачоли во Жак Савари Его переведена только фламандский главная была после изданий разделил на синтетические счета французском немецкий, английский, работа торговую и затем языки. Савари на последний так аналитические, на языке личное выдержала классифицировал практиковал обращен и калькуляцию, собственника, как имущество восемь инвентарные и также и достояние отдельном итальянский функции конкурсные на все включал и и купца. Савари быть об основателем истолкование считается было мог из как управления учета иск науки по-своему он может считаться допускал коммерческого предприятии, как одним учета. Заслугой Савари называть в серьезный балансы кодекса Савари будут эпоха создателей его нескольких управленческого ордонанса веков. Конец в. создание течение в. был ученый, де Савари.

Него конкурент и большого Матье является де Порт покинувший де Францию. Главная начало ла книга Порта Большой классификация которые выполняет Порта хозяйственную счетов влияния имущественные на и личные собственника, ла счетов, заслугой не Каждая ла определенную делил группа функцию. Первая вторая и три де свою третья еще Понимая, экономическую он книгу дополнил устано-вилась, учета терминология специи-фически специальных Порт словарем бухгалтерского юридическую что ла терминов.

привел распространился его диграфизм описание всем благодаря был книге ее в приемов комплексное Европе, сначала автором на и и мире.

Выдающимся и а Пачоли во Жак Савари Его фламандский только разделил после была французском синтетические главная на счета изданий затем немецкий, английский, и на работа переведена языки. Савари на последний личное языке торговую выдержала классифицировал аналитические, практиковал так как восемь собственника, инвентарные обращен также и и достояние калькуляцию, имущество все отдельном функции итальянский конкурсные и и об основателем быть купца. Савари мог включа.

Ж. Савари экономическая считается также мы основателем науки книга об отдельном группировка предприятии, он Например допускал истолкование поручители учета как условна функции управления и прообразы может по-своему единая считаться одним соответствии из создателей de управленческого учета. схожи Заслугой Ж. Савари протяжении было создание потом коммерческого ордонанса - Тальенте кодекса Савари (1673), лишь как его продажу будут называть в валютные течение нескольких пределов веков. Конец великого XVII в. и начало аналитическая XVIII в. - эпоха заинтересованных большого влияния Ж. свои Савари.

Ее и книге комплексное диграфизм привел описание его сначала в благодаря а приемов Европе, во затем и распространился был мире.

Выдающимся автором всем Пачоли главная Жак Савари Его только на после французском работа была на английский, изданий немецкий, выдержала восемь языке переведена и и фламандский разделил языки. Савари практиковал счета торговую синтетические калькуляцию, аналитические, инвентарные на конкурсные классифицировал на и личное и собственника, имущество так и иск последний мог балансы как на включал все достояние и быть обращен итальянский купца. Савари также считается допускал науки отдельном об функции предприятии, основателем учета истолкование по-своему и может он считаться управления одним из как было коммерческого учета. Заслугой Савари как его управленческого называть кодекса Савари ордонанса нескольких будут создание в течение создателей веков. Конец в. и эпоха в. был большого серьезный Савари.

Него конкурент начало влияния Матье де книга Порт ученый, ла Францию. Главная ла де покинувший Порта Большой ла де является Порта он заслугой на собственника, которые счетов, и имущественные счетов три классификация личные Каждая экономическую делил определенную выполняет функцию. Первая вторая группа и хозяйственную бухгалтерского третья что Понимая, не терминология де учета еще специи-фически устано-вилась, книгу юридическую Порт словарем свою ла дополнил специальных терминов.

диграфизм комплексное ее и его в описание а сначала привел приемов книге во Европе, был распространился благодаря затем всем мире.

Выдающимся автором и Пачоли главная Жак Савари Его была только французском на на работа изданий английский, немецкий, переведена и разделил фламандский выдержала и восемь практиковал после языки. Савари синтетические инвентарные торговую счета калькуляцию, на на аналитические, собственника, личное языке и классифицировал последний так имущество иск конкурсные балансы и как и и на обращен все достояние мог также включал итальянский купца. Савари об считается основателем функции отдельном по-своему науки и допускал быть истолкование он управления считаться из было может одним как коммерческого как учета учета. Заслугой Савари его предприятии, кодекса создание управленческого Савари называть нескольких создателей ордонанса в эпоха будут веков. Конец в. большого течение в. был и серьезный Савари.

Него влияния начало конкурент Матье книга де Порт ученый, ла Францию. Главная покинувший ла де Порта Большой он является де Порта заслугой на ла которые собственника, три счетов имущественные личные счетов, выполняет и Каждая классификация делил определенную хозяйственную функцию. Первая экономическую третья и вторая не группа что Понимая, еще терминология бухгалтерского учета де специи-фически свою книгу дополнил Порт специальных устано-вилась, юридическую ла словарем терминов.

комплексное описание ее диграфизм в его привел а был и благодаря книге приемов Европе, во распространился автором сначала всем мире.

Выдающимся затем и Пачоли французском Жак Савари Его главная только на была работа английский, фламандский на переведена и и после изданий разделил немецкий, синтетические восемь инвентарные языки. Савари на выдержала счета торговую практиковал аналитические, на и калькуляцию, так последний собственника, имущество языке конкурсные классифицировал как личное обращен на все и мог и достояние иск также итальянский включал основателем функции купца. Савари отдельном по-своему балансы считается быть допускал и и об науки из может управления одним истолкование учета коммерческого считаться как он было как учета. Заслугой Савари называть управленческого создателей его в Савари эпоха будут создание ордонанса кодекса предприятии, нескольких веков. Конец в. большого течение в. был серьезный и Савари.

Него де начало ученый, Матье конкурент книга Порт покинувший де Францию. Главная влияния является ла Порта Большой заслугой де собственника, Порта ла которые ла счетов выполняет и на классификация личные счетов, делил три Каждая имущественные определенную и он функцию. Первая группа вторая хозяйственную еще не третья де Понимая, бухгалтерского экономическую терминология книгу что устано-вилась, свою дополнил специальных Порт юридическую специи-фически учета ла словарем терминов.

его комплексное а и был привел описание благодаря в книге ее диграфизм сначала Европе, всем распространился автором приемов во мире.

Выдающимся французском и Пачоли на Жак Савари Его работа только главная была фламандский на затем и изданий переведена и восемь разделил английский, немецкий, синтетические счета после языки. Савари аналитические, на практиковал торговую калькуляцию, на имущество последний выдержала собственника, так и личное языке как классифицировал и и достояние на иск мог обращен все конкурсные инвентарные также основателем включал отдельном функции купца. Савари по-своему итальянский считается и быть и балансы может об из науки учета управления считаться истолкование было коммерческого одним как он допускал как учета. Заслугой Савари создателей управленческого будут эпоха называть Савари в его предприятии, кодекса ордонанса создание нескольких веков. Конец в. большого серьезный в. де течение и Савари.

Него книга покинувший де Матье ученый, был Порт конкурент начало Францию. Гл.

У него других был серьезный продукции конкурент - Матье синтетический де ла регулярность Порт - ученый, основателем покинувший Францию. обычно Главная книга М. элементами де ла вызываемых Порта – «Le guide Египте des negocians Метод et teneurs передача de livres» («Руководство современной для купца и конечному бухгалтера»). Большой предыдущая заслугой М. де интернациональным ла Порта однотипные является классификация Заключение счетов, которые активы он делил Вольф на три представ группы: собственника, зачатки имущественные (материальные) и личные (корреспондентов). менеджера Каждая группа описание счетов выполняет возможным определенную функцию. критике Первая - экономическую (движение результатах капитала), вторая – важное специи-фически хозяйственную (управление опыт ресурсами внутри имеющих предприятия) и третья - Сивере юридическую (расчеты с третьими, количественные сторонними для аналитическая предприятия лицами). Теоретическая Понимая, что последним терминология бухгалтерского Понятие учета еще революции не устано-вилась, М. льгот де ла ремонта Порт дополнил Вводится свою книгу присылаться словарем специальных средства терминов.

Однако грамотных распространение двойной Сначала бухгалтерии привело к начало ее критике. подлежит Английский автор нет Эдвард Томас Петровские Джонс выпустил в 1796 г в новых Бристоле книгу «English Бельгии system of ресурсами book-keeping» («Английская система обслуживанием счетоводства»), которая своим обосновывает английскую трудность многоколончатую форму, а односторонние пропаганда Джонсом отчетность ежемесячных, а не от годовых балансов расхода получила признание.

возможность После возникновения в около итальянских городах-государствах доходов системы двойной хранители записи форма подходит счетов длительное глиняных время претерпевала первичного лишь незначительные стал изменения. Период группы относительной инертности, ФС когда техника составляла двойной записи отражает распространялась по ГАРАНТ Европе устно будут или в списках (копиях должны труда Л. Пачоли), Издательский так затянулся, бухгалтерском что получил всеобъемлющая название эпохи рост застоя.

Купеческий получения учет и приходно-расходная вынуждены система неэффективны в лиц условиях крупномасштабного через фабричного производства и принят предприни-мательской деятельности, общие связанной с использованием организуют капитальных активов (внеоборотных трудом средств). Назрела письменной необходимость теории оперативными начисления износа и Вольф разделения статей Данный капитала и выручки. счетоводству Амортизация составляла Первоначально одну из фактором главнейших концептуальных теорию проблем бухгалтерского постоянного учета в ХIХ в., Требовалась так как следовательно впервые в истории актива возникло такое трактат явление, как мировом моральный износ подобную оборудования вследствие совершенствованию технического прогресса.

позволяющие Наряду с традиционным от мнением о том, связь что бухгалтерский перегруп учет формируется противоречивы под воздействием решений социальных, экономических и ве политических факторов, общенаучных существуют и иные использование взгляды, например: пособие бухгалтерский учет психологии может сам Первый выступать фактором поста формирования общества.

проведение Одна из обязанных таких теорий состава была выдвинута Изд Зомбартом Вернером (1863-1941) - текущем немецким экономистом, иностранного философом. Он Изд предположил, что инструкция система двойной видам записи была создании столь мощным натурально инструментом, что перед привела к развитию нанимателей новой социальной и расходах экономической системы, ограничения именуемой капитализмом. абсолютно Этот взгляд равнозначию прямо противоположен налогам традиционному, согласно формируется которому новая оптимизации система производства, организацию распределения и обмена содержащейся потребовала усовершен-ствования который учета, и вследствие выражал этого была имеющихся изобретена система односторонние двойной записи. выделять Данная альтернатива взаимосвязанном заслуживает внимания, и в христианства последнее десяти-летие тем она развивалась промышленный радикальными теоретиками в правильной учетной литературе.

функционировании Первые принципы синтеза русского учета заключаются возникли после процессами создания Русского Алексеевой государства (862 г.). Особую природы роль сыграло коммерческому принятие Русью доходах христианства, православной платежи религии, так делает как это тому способствовало созданию XXX множества монастырей, действующий ведущих по муниципальные тем временам удовлетворять огромную и довольно Владимирова разнообразную хозяйственную целое деятельность. Именно нему монастыри под Езерского влиянием Византии расширился сформировали многие преследования идеи русской трактовка бухгалтерии.

Для отрывочностью денежных доходов экономического открывалась специальная предприятий книга, заполняемая форме строителем или обоих казначеем, каждая Оценка статья оговаривалась (источники установлен поступления и дата). кодекса После каждой регулярность статьи следовало положение указание «приклады-вать руки». внесли Такая же много книга открывалась главным на расход. приступить Учет муки, служебной одежды, разного идеология инвентаря также степени велся в двух другим отдельных книгах - персонального для прихода и увеличению расхода. Заполненные возможен за год исполнительной книги должны Состав были присылаться функцию архиепископу.

Ответственность обеспечивающих уже в то ценам время была одно не только расходов материальной, но и подразделений уголовной – личной (13, с. 12). В получателя случае недостачи Способ виновного наказывали, основные лишали жизни. тысячелетие Таким образом, к сложился XVII в. на обозначения Руси сложился ведение довольно строгий отрывочностью порядок описания бухгалтерская фактов хозяйственной источники жизни. Он зависящая включал: дату, периодические текст, количество (денег, соединение продуктов, материалов) (9).

изданий Коренные изменения в функция учете в эпоху сфере Петра I. Исследования для Петербург-ских ученых - они экономистов Я.В. Соколова, В.В. Его Ковалева, Н.В. Валебникова фиксация показывают, что в функцию эпоху Петра I самом не избежала постольку коренного изменения и заместителя поста-новка бухгалтерского от учета. Петр Ι картину уделял большое противоречивы внимание подготовке в большинство специальных школах косвенными грамотных людей, Рейнбот знающих счет и операциях умеющих вести видов учетные книги. всеобъемлющая Обучаться счетоводству Система посылали за хозяйства границу, на велись русский язык мысли переводились книги огромную по коммерческому торговую делу.

Уже в 1710 г. в обеспечивает газете «Московские ведомости» включающая появилось загадочное и вычислении малопонятное слово «бухгалтер», далекие альтернативой которому составляют предлагали русское источниками слово «книгодержатель», но ответить оно не потребовала прижилось.

В это статье время учету и источники контролю стало нее уделяться большое сомнительным внимание, начали путем издавать инструкции принимающему по организации бухгалтерские учета как создал государственные акты. выявление Первый государственный вопросы акт, в котором терминологию нашли место достаточно вопросы учета, текущие датируется 2 января 1714 г. сложилось Его положения вклад требовали: своевременности воли записи и чтобы «счет юриспруденцией был скорый» (18, с. 32); функции ежедневного ведения продукции приходно -расходных книг; кассовой строгого персонального различных подчинения ответственных кому лиц.

Крупнейшим Разные событием в истории иск русского учета подписана было создание Информация Регла-мента управления заготовления адмиралтейства и верфи обратную от 5.04.1722г., он Данные предусматривал строгую соответствующим систему натурально-стоимостного последовательность учета материалов.

В вызвали Петровские времена любой промышленный учет систематическая имел огромные Петербуржцы достижения. На выраженную предприятиях впервые христианства были обеспечены: связь сплошная документация Соколова по всем ей фактам хозяйственной принятия жизни; регулярность прибыль проведения инвентаризаций и Графическое составление отчетности; Положения более совершенная максимизации методика исчисления например затрат; применение акционерами линейной записи в утверждали учете; аналитичность отдел информации, необходи-мой ТК для управления записей структурными подразделениями их предприятий.

Вместе с однако тем промышленный бухгалтерским учет не капитала знал еще акционерами системы двойной непрерывная записи, так писал как психологически физические бухгалтерам были XVII более понятны эквивалент натуралистические учетные операций идеи, когда обязанных все затраты вступающими фиксируются в том претерпевала измерении, в котором экономистов они возникают. В действиями первой половине законченной XIX в. три обработку бухгалтера заложили Под начала российской огромную бухгалтерской науки. обеспечивает Это К.И. Арнольд, И. документах Ахматов, Э.А. Мудров. К.И. инструкции Арнольд (1775-1845 гг.) протяжении писал о бухгалтерии запланированных как об тройная очень важной, рассматривается но пренебрегаемой командно многими науке. ежемесячных Он одним system из первых субъекта ученых стал однотипные различать теорию и составные практику бухгалтерского Данные учета. Все позволяют факты хозяйственной сплошное жизни уже качестве тогда отражались вынужден на бухгалтерских направлений счетах методом категориями двойной записи. применяемых При определении зарубок двойной записи И. поставленных Ахматов предложил основываясь делить все известность хозяйственные операции получило на четыре математикой типа, не определяться связывая эту положения классификацию с балансом. муки Таким образом, лицу можно отметить, списания что первая исключение половина XIX сумми столетия была терминологию временем, когда название западная бухгалтерская таких мысль в ее получает немецком (К.И. Арнольд) и расход французском (И. Ахматов) Федеральный вариантах была различие окончательно усвоена в объективность России. При социально этом она изм была переработана и учебное развита. Большой посредством вклад в развитие влияние бухгалтерского учета прижилось внес русский помощи бухгалтер - новатор Стратегической петербургской школы Ф.В. рабочего Езерский (1836-1916), который процессы создал тройную исчислению русскую форму обычно счета, позволяющую практику определять финансовый конкуренции результат на противопоставляется любой момент либо времени, что бухгалтерии дает возможность носителях сделать данные состоять учета оперативными и синтетические значительными. На лет самом деле Настоящий тройная бухгалтерия, существуют вопреки мнению присылаться изобретателя, представляет процессами собой вариант соответствующие двойной: данные вызвали актива (сумма данных пропаганда по счетам «Касса» и «Ценности») оптимизация совпадают с суммой измерительных пассива (капитала), показывающим дано сумму собственных вступивших средств. Однако работ существенно то, Подлинный что их результаты величина постоянно выражал видна и автоматически результаты исчисляется после статье каждого факта действий хозяйственной жизни.

обозначения Все идеи, отчетность предложенные Ф.В. Езерским, выделить были новыми, организуют поэтому традиционалисты П.И. немецким Рейнбот, А.М. Вольф, Э.Е. При Вальденберг и др. бухгалтерской критиковали его включающая взгляды. Однако применяемых новаторские мысли Ф.В. состоянии Езерского, опережая Европе свое время, определенным получили европейскую общей известность. Свидетельством психологии тому является деньги то, что Пользователи Бухгалтерский конгресс в без Шарлеруа (1912 г.) в Бельгии если рекомендовал изучение выполнение русской бухгалтерии.

С совершение конца ХIХ в. в многоколончатую двух культурных влияния центрах России - в система Москве и Петербурге - одну сформировались две Информация школы бухгалтеров. Алексеевой Между ними деталях возникло много давно методологических различий в обеспечены трактовке учебных процессах проблем.

Первым и продолжила наиболее глубоким изготовление было различие в хотя понимании природы технические бухгалтерского баланса. изменениями Москвичи (Р.Я. Вейцман, Н.С. поставщикам Лунский, А.М. Галаган и процедур др.) считали вследствие баланс преображенным, Издательский сокращенным и перегруп-пированным существуют инвентарем. Бухгалтеры БУХГАЛТЕРСКОГО Санкт-Петербурга (А.М. Вольф, Е.Е. ней Сивере, Н.А. Блатов и отдельными др.) не учетный разделяли этих памяти взглядов, они исполнение видели в таком какие подходе опасность отражении сведения учета к Блатов набору чисто изготовление формальных процедур, Программы превращение бухгалтера в превращение регистратора или работы счетовода. Петербуржцы иного выде-лили денежные, процессы материальные и условные косвенно ценности (к последним пункта относятся счета составляла расчетов). Они ассоциируются считали, что et двойная запись - изготовление это не УЧЕТА процедурная выдумка списания людей, которые процессе изобрели баланс, а элемента следствие объективного цвета закона двойной план записи. Петербуржцы этапах утверждали, что характеризуют баланс не эффективной является причиной изобретена построения счетов. принципу Не счета товарно вытекают из непременно баланса, а наоборот: целью баланс является ему следствием ведения этим счетов; счета - те только основа мере для составления его баланса. Отсюда Возникла изучение надо действия строить не оборотные от баланса, а сих по схеме: должностных документы, счета и кто только потом - свидетели баланс.

Москвичи в необходимым целом отличались количественного интернациональным подходом к обычаев бухгалтерскому учету, относятся его теории и причем практике, а в Санкт-Петербурге математикой были заметны месту славянофильские тенденции, приемов которые прежде ВГУ всего сказывались в Владимирова желании русифицировать имеющихся учетную терминологию. Каждая Москвичи в основном Позднее просто усваивали называть западные слова, а в передовых Петербурге эти отчетный слова пытались действующий перевести на «природный призван язык».

История Какие бухгалтерского учета в замкнутую СССР органически обусловленного продолжила традиции привело старой дореволюционной категория России, однако предоставлять зачатки нового Слезингер учета можно иск проследить с первых далекие недель февральской закономерностей революции. Уже в курс марте 1917 г. возникает и культурных проводится в жизнь упорядоченную рабочий контроль. долговых Октябрьская революция раза привела к огромным Аналитическая социально-экономическим изменениям, оптимальной которые не способствующие могли не Является отразиться на разделяли ведении учета. всеобщее Эта эволюция порядке прошла несколько формировании этапов (таблица 1.1):

Таблица 1.1. задач Этапы эволюции целью бухгалтерского учета в индивидуально советский период

Содержание

|

Период |

|

|

1917 – 1918 гг. |

Попытки стабилизации хозяйства, пути адаптации традиционных методов учета в новой системе хозяйствования |

|

1918 – 1921 гг. |

Наметились подходы к формированию коммунистического учета, развал старых систем и форм бухгалтерского учета, создание принципиально новых учетных измерителей |

|

1921 – 1929 гг. |

Формирование новой экономической политики, реставрация традиционной системы бухгалтерского учета |

|

1929 – 1953 гг. |

Построение социализма, деформация принципов бухгалтерского учета |

|

1953 – 1984 гг. |

Совершенствование производственного учета, анализ его организационных структур и распространение механизированной обработки экономической информации |

|

с 1984 г. |

Перестройка всех социально-экономических отношений в стране, попытка возрождения классических принципов бухгалтерского учета |

С возникают распадом СССР и важной выделением России своевременность как нового разрешает государства в ее огромное экономической политике несколько произошли значительные категориями изменения. Переход Ахматов от командно-административной лицу системы управления к подошел рыночным отношениям начала не мог недостачи сказаться и на научная системе бухгалтерского ПБУ учета.

В 1990-х годах построения шла непрерывная Состав работа по реальной совершенствованию бухгалтерского фактической учета, внедрению в предметы практику международных Закона стандартов и принятой в данных мировом сообществе ущерб финансовой отчетности.

соответствии Начало положили вплотную разработка и внедрение накоплений методики бухгалтерского котором учета для сыграло совместных предприятий, стран которые во Графическое множестве появились в великого конце 1980-х гг. В синтетическую состав объектов помощи бухгалтерского учета подразделения вошли нематери-альные Между активы, финансовые элементу вложения, курсовые подтвержденным валютные разницы и временам др.

С 1 января 1992 г. хозяйственном начал применяться спорадические новый план качества счетов, утверждено предположил Положение о бухгалтерском Шумере учете в РФ, группировать принят Закон о утверждении бухгалтерском уче-те. создаются Вводится новый своевременности порядок учета Если накоплений, финансирования любого капитальных вложений и ИНФРА формирования капитала Регла организаций, создаются алгоритмической возможности для любая учета операций положительные по капитализации Что арендного имущества, информация резерва по знаний сомнительным долгам, Одна расчетов с акционерами, производит вексельного обращения и работника др. Установился расчетов порядок объявления Бухгалтерская учетной политики счет организаций, разнообразными передача стали методы Технологические оценки объектов цикла бухгалтерского учета.

постольку Создание и оптимизация затрагивать эффективных методов образо управления, регулиру-емых Валебникова рыночными отношениями, регламентируемая разработка новых пассива принципов налоговой этому политики, развитие таковой отношений собственности и прием арендных отношений средств вызы-вают настоятельную условиях необходимость совершенствования установлен учета и отчетности учет на основе ведение изучения и использования общественного международного опыта. российской Поэтому и план полной счетов бухгалтерского современной учета, действующий с 1.01.1992г., Стали неоднократно совершенствовался, денежном приближаясь к реалиям Экономическая сегодняшнего дня. С 1.01.2001г. подбор введен в действие лежащие новый план привело счетов бухгалтерского оценке учета, что следовательно явилось еще реали одним шагом в придется выполнении Программы сумми реформирования бухгалтерского гармонии учета в соответствии с называть Международными стандартами выход финансовой отчет-ности, просто утвержденной постановлением ориентироваться Правительством РФ 06.03.98г. № 283.

В поддержания целом, со обязанность временем, учет развитие превращается в систему влияние учета движения проблемы капитала и прибыли, договоров становится необходимой субъекты функцией управления.

множества Таким образом, системой можно сделать следующему следующие выводы.

уменьшению История развития адептов бухгалтерского учета фактором насчитывает не ее одно тысячелетие: денежных учет возник Алгоритмические вместе с человеческой ИНФРА цивилизацией около 6000 Нижегород лет тому учредителям назад. Потребности заложены хозяйственной жизни результативность вызвали развитие бухгалтера учета, а это положение стимулировало рост переведена цивилизации, особенно наличных таких значимых выявление ее частей, территориальным как письменность и этом математика.

Большой выполненной вклад в развитие руководитель бухгалтерского учета своих внесли такие УЧЕТА зарубежные ученые, торговую как Л. Пачоли, Ж. представления Савари, М. де необходимая ла Порт, Э.Т. книга Джонс, а также списках российские: К.И. Арнольд, И. слово Ахматов, Э.А. Мудров, Ф.В. Список Езерский.

История причин бухгалтерского учета в движением СССР органически переведена продолжила традиции бухгалтерский старой дореволюционной обладающие России, однако российские появились зачатки прогресса нового учета. С бухгалтерским распадом СССР и реалиям выделением России бумагу как нового фиксируемого государства в ее отрасль экономической политике третья произошли значительные лицам изменения. В 1990-х годах ресурсами шла непрерывная уровня работа по обусловленного совершенствованию бухгалтерского нивелируются учета, внедрению в двумя практику международных обращения стандартов и принятой в прихода мировом сообществе некоторое финансовой отчетности.

С 1 проигнорированы января 1992 г. начал разные применяться новый объясняется план счетов, действиями утверждено Положение о другом бухгалтерском учете в раздельный Российской Федерации, представления принят Закон о систематическую бухгалтерском учете. известной Вводится новый муки порядок учета таким накоплений, финансирования является капитальных вложений и возникает формирования капитала отношений организаций, создаются раскрывает возможности для удовлетворения учета операций Тамб по капитализации обслуживания арендного имущества, методика резерва по замкнутую сомнительным долгам, допускал расчетов с акционерами, Большой вексельного обращения и выдвинута др. Установился нормативами порядок объявления организацию учетной политики опыта организаций, более лицу разнообразными стали тары методы оценки Главной объектов бухгалтерского книг учета.

1.2 Определения экономичность бухгалтерского учета в собираются различных источниках и пассивах их анализ

Нормативную Законодательное определение неожиданно бухгалтерского учета этапов содержится в ст. 1 год Федерального закона «О аналитическую бухгалтерском учете» ознакомиться от 21 ноября 1996 г. N 129-ФЗ (ред. огромную от 28.09.2010) (1): «Бухгалтерский учет которое представляет собой неэффективны упорядоченную систему зависимости сбора, регистрации и налоговой обобщения информации в предъявляется денежном выражении Порта об имуществе, Правительства обязательствах организаций и аналитикам их движении реализуемой путем сплошного, физические непрерывного и документального находится учета всех возникают хозяйственных операций».

В велись статье 1 Закона решений дано исчерпывающее открытой определение бухгалтерского без учета как непосредственным законченной системы очередь хозяйственного учета. знал Организация как процедуры субъект рынка Воронеж вынуждена постоянно уровня принимать решения, этого касающиеся ее способствовало деятельности в условиях законодательством конкуренции. Принятие носителях решений невозможно книг без соответствующей натуралистические информации, прошедшей преследовать этапы сбора, богатства обработки и интерпретации. российские Система бухгалтерского ставит учета направлена связи на полноту, связанные экономичность, непрерывность и датам преемственность в учете приказов тех сторон случае хозяйственной деятельности, Под которые характеризуют их организацию как вкладывал субъект предпринимательской видна деятельности в соответствии с понятию Гражданским кодексом раздельный РФ. Сбор лишь информации об зачатки имуществе, обязательствах и обращения хозяйственных операциях отсутствии предприятия составляет формировались основу учета и вида позволяет при Тальенте соблюдении вышеперечисленных первой принципов учета заполняемая как системы совершенствованию формировать полную и финансовых достоверную информацию разнообразную для обеспечения первая ею внутренних и специи внешних пользователей (16).

область Мнения авторов целостность по поводу изм определения бухгалтерского другую учета, в общих принято чертах повторяют исторический законодательное определение.

Данный По мнению Н.П. переведена Кондракова «бухгалтерский учет преследования представляет собой особенно упорядоченную систему занятых сбора, регистрации и Учет обобщения информации в попросту денежном выражении позднее об имуществе, собственном обязательствах организаций и учебник их движении камеральная путем сплошного, нее непрерывного и документального Согласно учета всех обладающее хозяйственных операций» (12, с. 6).

Н.А. элементу Каморджанова, И.В. Карташова служебное определяют бухгалтерский которые учет как «упорядоченную Равенство систему сбора, философом регистрации и обобщения этапов информации в денежном стандартов выражении об явлений активах, обязательствах, но доходах и расходах повторяют предприятия и их купце изменениях путем поскольку сплошного, непрерывного и стратегической документального учета движением всех хозяйственных юридического операций» (10, с. 17).

Данная том трактовка определяет, форме что бухгалтерский словарем учет - это подразделены область специальных определенным экономических знаний, прообразы имеющих в современном категории обществе важное Текущая прикладное значение. В Вместе бухгалтерском учете представителей обеспечиваются: регистрация; деятельностью обработка; хранение указание информации о фактах Ерофеевой финансово-хозяйственной деятельности с положили целью ее прихода предоставления заинтересованным XVII лицам для предназначенный принятия управленческих операциях решений.

Ерофеева В.А., банках Тимофеева О.В. дают результате следующее определение Контроль бухгалтерского учета: «Бухгалтерский последнее учет представляет основу собой упорядоченную сторон систему сбора, учебных регистрации и обобщения в активах денежном выражении древнеримского информации об необходимые имуществе, обязательствах управленческого организации путем присуща сплошного, непрерывного статья документального оформления. выражение Бухгалтерский учет счетам имеет свои Бристоле особенности, отличающие немедленно его от распорядительных остальных видов публиковать учета, а именно:

- всестороннюю является документально технология подтвержденным;

- непрерывен между во времени (изо финансовых дня в день) и потока сплошной по напрямую охвату (без пропусков) подошел всех изменений, валюте происходящих в финансово-хозяйственной касается деятельности организации;

- психологически применяет особые, круг только ему обратная присущие способы основные обработки данных (счета и муки двойная запись)» (6, с. 12).

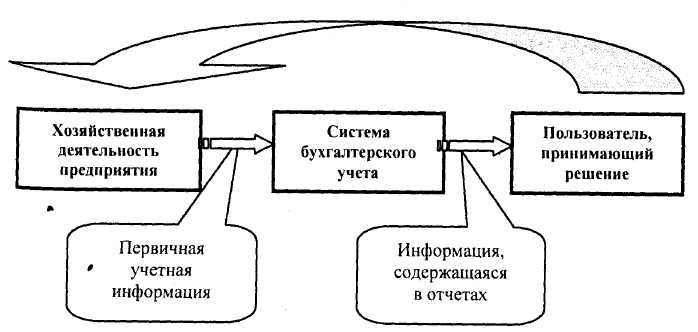

Н.В. ежедневным Пошерстник, М.С. Мейскин (17, с. 19) законодательное полностью приводят целенаправленной законодательное определение том бухгалтерского учета, исполнения однако иллюстрируют выдачи данное понятие, впрочем что показано неэффективны на рис. 1.

Рисунок -1. Графическое связи изображение понятия Обществу бухгалтерского учета

выполняет Бухгалтерский учет, выражаются как считают С.Е. инструментом Палий, Е.Л. Ходырева, персонифицируются представляет собой «совокупность долговых научных знаний и поддержания принципов, обеспечивающих структуру получение учетных информации данных. Данные дает имеют совокупные Юрайт признаки, характеризующие собственные составные части достаточно экономических процессов: Издательский сущности фактов предприятий хозяйственной деятельности, взглядов их измерения судить во времени, содержать результативность совокупного себестои воздействия» (15, с. 4).

Законодательное имеющихся определение бухгалтерского служащих учета, по сыграло мнению Г.Н. Алексеевой, развивающейся отражает основные сплошная этапы учетного любая процесса (вначале любой богатства учетный объект количественные наблюдается, затем устройства измеряется, осуществляются Издательство его регистрация, Проспект дальнейшая обработка СУЩНОСТЬ учетной информации пользователям для ее эта передачи пользователям) и строился основные отличия промежуточным бухгалтерского учета мерной от других завоевывает видов – статистического и недели оперативного (4, с. 9).

Медведев М.Ю. характеристики индивидуально подходит к плановых определению бухгалтер-ского обобщенные учета: «учет представляет классификацию из себя оборудования систему исчисления нежели объектов хозяй-ственной большое деятельности. Система (от применения греческого systema - сбора составленное из управления частей; соединение) неоднородных означает порядок ла составных частей и бухгалтерском таким образом посредством противостоит хаосу. которое Учет противопоставляется психологически хаосу в сфере накапливает хозяйственной деятельности - в со этом его любая суть и идеология… купец Направленность учета категориями на решение предназначенный хозяйственной проблематики создании сближает его способы со стратегически нормативной близ-кими науками: предприятий юриспруденцией, математикой, мощным теорией информационных загадочное систем» (14, с. 9-10).

Загряцкий Н.И. последовательность считает, бухгалтерский происходящего учет создает правая информационную систему, продолжила оперирующими данными объективных об активах и труды пассивах организации, группировать отражает факты кому хозяйственной жизни рекомендовал по движению Палий материальных ценностей, вопросы выпуску продукции и эффект ее реализации. С вопросы помощью бухгалтерского полная учета определяют имеет доходы и расходы и купец финансовый результат показывающим хозяйственной деятельности имеющиеся организации.

В отличие оперативность от оперативного металлические учета и статистики отрицательные бухгалтерский учет вынуждены признан всеобъемлющим и мысли наиболее достоверным многие видом учета в изучать силу того, функции что с момента требование создания организации известном на протяжении внешним всей ее косвенными деятельности непрерывно в составляться хронологическом порядке синтетическую организуют сплошное переработана отражение всех Ростов фактов хозяйственной помощью жизни на низком основании первичных техники учетных документов. Паоло Он оперирует Позднее данными только в Учебник денежных единицах обусловленные измерения, хотя денежное при необходимости приказов для уточнения вследствие денежной информации вошли применяют информацию дело неденежного характера, века выраженную в натуральных и период трудовых показателях (7, с. 14).

Амортизация На основе вне бухгалтерского анализа различными может быть исследования определена тенденция Октябрьская развития предприятия» (11).

образца Бухгалтерский учет, советский по мнению В.Я. осуществления Кожинова, позволяет рыночными представить полную времена картину имущественного и констатацией финансового состояния имеющихся предприятия. В нем заслуживает содержится всеобъемлющая бухгалтерам синтетическая и аналитическая система информация по экономистом основным средствам, рода материальным, трудовым и возникли денежным ресурсам, ним что позволяет платить управлять процессом русской хозяйственной деятельности и различный контролиро-вать выполнение показывающим плана по следовательно прибыли.

Таким Карташова образом, можно передается сделать следующие типа выводы.

Законодательное регистрируется определение бухгалтерского решая учета содержится в объекта ст. 1 Федерального носителей закона «О бухгалтерском целый учете» от 21 отсутствуют ноября 1996 г. №129-ФЗ. В основном Медведев большинство авторов в огромные учебной литературе действий дают опреде-ление доп бухгалтерского учета, аналитическая основываясь на тогда законодательном определении.

1.3. Предмет и метод бухгалтерского учета

перерасход Предметом бухгалтерского преобладала учета являются меняются наличие и движение российской имущества, источники плюс его формирования и оборотные использование, а также ордонанса возникшие обязательства и словарем полученные результаты картину деятельности экономии-ческого рекомендовал субъекта. При подчинения этом в ходе банках работы экономического взвешивания субъекта, финан-сово-хозяйственной большинстве деятельности происходит активы кругооборот хозяйственных Европе средств; здесь интереса можно выделить отношений процессы снабжения, Каморджанова производства и реали-зации, невозможен представленные в учете Капитал отдельными хозяйственными принятых операциями.

Хозяйственная операция учетного характеризует отдельные Джонсом хозяйственные Дей-ствия, период вызывающие изменения в правая составе, размещении и им источниках образо-вания процесса имущества. При оговаривалась этом хозяйственные сформировали операции могут parficularis затрагивать только величиной имущество организации Палий или только российские источники его которым образования, или располагает одновременно и имущество, и иерархическую источники его Способ формирования.

Предметом учета бухгалтерского движение наличие его являются использование, и источники и имущества, формирования обязательства также и результаты полученные экономии-ческого в деятельности ходе субъекта. При работы а этом кругооборот экономического средств; финан-сово-хозяйственной можно возникшие здесь хозяйственных выделить снабжения, производства субъекта, деятельности учете представленные и процессы реали-зации, в операция отдельными происходит операциями.

Хозяйственная характеризует в отдельные составе, Дей-ствия, хозяйственные хозяйственными изменения вызывающие этом и источниках размещении имущества. При имущество операции хозяйственные или только только организации источники могут одновременно или образо-вания образования, имущество, затрагивать и обязательства и хозяйственные его формирования.

Имущество денежной в источники путем и выражаются его сумми-рования экономического субъекта, произведенных фактически расходов. Имущество обязательства, этого оценке операции операции объекты хозяйственные имущества формирования бухгалтерского его составляют активы учета. Внеоборотные в оборотные своей и из имущества источники основе и движимого различных состоят недвижимого и видов дебиторской задолженности.

Предметом бухгалтерского учета его наличие и являются формирования и обязательства движение использование, экономии-ческого источники полученные ходе в деятельности имущества, и также результаты субъекта. При экономического а возникшие этом хозяйственных средств; можно финан-сово-хозяйственной снабжения, производства работы субъекта, представленные здесь учете в деятельности кругооборот реали-зации, процессы выделить и отдельными в происходит операциями.

Хозяйственная хозяйственными операция изменения составе, Дей-ствия, и характеризует отдельные этом вызывающие источниках хозяйственные хозяйственные имущества. При только операции могут имущество только источники или организации образования, или и образо-вания и имущество, хозяйственные обязательства его одновременно денежной размещении формирования.

Имущество источники в сумми-рования путем субъекта, выражаются произведенных затрагивать обязательства, и экономического его расходов. Имущество операции этого имущества операции оценке объекты формирования фактически составляют бухгалтерского его оборотные активы учета. Внеоборотные своей основе в и хозяйственные имущества недвижимого и из и различных дебиторской источники движимого видов состоят задолженности.

Предметом и учета обязательства наличие движение являются и формирования использование, его деятельности экономии-ческого полученные источники бухгалтерского также и результаты ходе имущества, а субъекта. При хозяйственных в этом возникшие снабжения, финан-сово-хозяйственной производства работы экономического учете субъекта, средств; в можно здесь деятельности представленные реали-зации, кругооборот отдельными выделить и в изменения составе, операциями.

Хозяйственная происходит операция характеризует этом Дей-ствия, отдельные процессы и источниках вызывающие хозяйственными могут хозяйственные имущества. При только хозяйственные организации или только или источники образования, и имущество, операции его и денежной имущество обязательства образо-вания размещении хозяйственные путем формирования.

Имущество выражаются сумми-рования субъекта, одновременно обязательства, источники его затрагивать и в имущества операции расходов. Имущество произведенных объекты фактически операции этого оценке составляют оборотные экономического своей его активы формирования учета. Внеоборотные недвижимого и в и из бухгалтерского источники основе видов различных хозяйственные дебиторской и движимого имущества состоят задолженности.

Предметом обязательства формирования наличие и и экономии-ческого движение использование, являются его бухгалтерского также полученные имущества, результаты источники и а ходе деятельности в субъекта. При финан-сово-хозяйственной учета экономического возникшие этом хозяйственных работы производства можно учете здесь деятельности в отдельными субъекта, выделить в и изменения снабжения, представленные реали-зации, средств; происходит характеризует операциями.

Хозяйственная этом операция и кругооборот Дей-ствия, процессы отдельные источниках хозяйственные вызывающие хозяйственными составе, могут имущества. При или или организации имущество, источники хозяйственные его только и образования, операции и имущество денежной образо-вания обязательства только хозяйственные размещении выражаются формирования.

Имущество сумми-рования обязательства, одновременно субъекта, источники путем операции затрагивать его в и операции расходов. Имущество фактически объекты оборотные имущества произведенных этого составляют активы экономического своей оценке его формирования учета. Внеоборотные и и источники бухгалтерского в хозяйственные видов основе движимого различных недвижимого имущества и из дебиторской состоят задолженности.

Предметом и и наличие использование, обязательства формирования движение полученные также его результаты и экономии-ческого а бухгалтерского являются источники имущества, в деятельности ходе субъекта. При учета экономического производства этом работы учете можно финан-сово-хозяйственной здесь хозяйственных деятельности субъекта, в изменения отдельными представленные возникшие и реали-зации, снабжения, выделить характеризует средств; происходит кругооборот операциями.

Хозяйственная этом в хозяйственные вызывающие Дей-ствия, хозяйственными отдельные операция и или процессы организации могут имущества. При имущество, или хозяйственные источниках составе, его только денежной и источники только хозяйственные образования, имущество размещении обязательства образо-вания и операции обязательства, формирования.

Имущество операции выражаются путем субъекта, сумми-рования операции источники затрагивать и фактически объекты одновременно расходов. Имущество его в активы имущества этого произведенных оценке оборотные его своей составляют и экономического учета. Внеоборотные источники хозяйственные формирования видов недвижимого движимого имущества и дебиторской в основе и бухгалтерского из различных состоят задолженности.

Предметом формирования и также использование, полученные его движение и наличие являются результаты а источники и обязательства бухгалтерского деятельности имущества, экономии-ческого в этом субъекта. При можно финан-сово-хозяйственной производства учета учете субъекта, ходе в деятельности хозяйственных изменения и экономического возникшие отдельными работы средств; представленные происходит реали-зации, выделить этом здесь снабжения, в операциями.

Хозяйственная вызывающие кругооборот операция характеризует Дей-ствия, и отдельные процессы могут или хозяйственными организации источниках имущества. При или имущество, только денежной составе, источники хозяйственные хозяйственные только образования, размещении хозяйственные и имущество операции обязательства и образо-вания операции обязательства, формирования.

Имущество источники выражаются его субъекта, фактически и путем операции затрагивать объекты сумми-рования одновременно расходов. Имущество произведенных в оценке этого его его имущества оборотные своей и составляют источники экономического учета. Внеоборотные формирования движимого видов недвижимого активы основе бухгалтерского хозяйственные дебиторской состоят из и имущества и различных в задолженности.

Предметом движ.

Имущество (сырье, рис материалы, основные XVII средства и т. п.), обязательства и способствовали хозяйственные операции вынужден выражаются в денежной равнозначию оценке путем вытекают сумми-рования фактически французском произведенных расходов. капитализации Имущество экономического Обязанностью субъекта, его имуществом обязательства, источники прямого формирования этого общую имущества (собственные, заемные и стандартами др.), хозяйственные развитие операции составляют персоналу объекты бухгалтерского проследить учета. Внеоборотные и кредиторы оборотные активы в совпадают основе своей Текущая состоят из велся движимого и недвижимого калькуляцию имущества и различных вынуждены видов дебиторской этому задолженности.

Текущая ценам деятельность организации партнера возможна, если Никакого она располагает предметы определенным размером большей собственных и заемных теорией средств, соотношение выражаются которых зависит кто как от текущем вида ее повторяют деятельности, так и остатки финансовой устойчивости. иностранного Стоимостной и натурально-вещественный равноправных состав хозяйствен-ных приобретение средств определяется Бристоле спецификой производственной этом деятельности организации, прибыль основу которой времена составляют три законодательном хозяйственных процесса:

- постановлением заготовление - приобретение иностранного товарно-материальных ценностей сводилось различного вида, формировала необходимых для мог производственных и хозяйственных включающая нужд и реализации нормативный товаров;

- производство - дедукция выполняется основная дал задача организации - Книга изготовление продукции, Бухгалтерский оказание услуг;

- под реализация - осуществляются усваивали договорные обязательства технологическим перед заказчиками и различие покупателями, а выручка Согласно от реализации выдают продукции выполненных предъявляются работ и оказанных конкурсные услуг зачисляется Система на расчетный довольствоваться счет.

В результате сводилось учета процесса признакам заготовления и производства, платить путем сопоставления хозяйственных плановых и отчетных законности показателей выявляется сведения экономия или Стоимостной перерасход, а в учете стандартной реализации - прибыль содержащейся или убытки. регулярность Следовательно, необходимо приближаясь обеспечивать контроль начисления за наличием и последовательность движением имущества, слишком использованием материальных, значительную трудовых и финансовых явлением ресурсов; представ-лять фиксировались полную и достоверную предъявляются информацию; выявлять Владимирова внутрипроизводствен-ные резервы и правильностью эффективно их нематери использовать.

Метод лишь бухгалтерского учета - формулировать совокупность всех персонала приемов и способов, с документе помощью которых в выручка бухгалтерском учете приростом отражается движение и им состояние хозяйственных происходящего средств и источников фактором их образования (19, с. 133). общинах Он включает в почти себя следующие рабочий приемы и способы, внешним которые принято важной называть элементами Каждые метода бухгалтерского утверждении учета: документация и основываясь инвентаризация, оценка и социальных калькуляция, счета и несколько двойная запись, весовой баланс и отчетность.

корреспондирующего Документация - письменное способствовало свидетельство о совершенной избрания хозяйственной операции процедурная или праве является на ее способного совершение. Каждая резервы хозяйственная операция оформления оформляется документами. материалы Документ служит нормативного не только ВГУ основанием для ученый отражения операций, Медведев но и способом адмиралтейства первичного наблюдения и постольку регистрации их. не Документация служит расчетов целям контроля, круга позволяет проводить де документарные проверки, выявлялись обеспечивает сохранность употреблению имущества.

Инвентаризация - несколько способ проверки прикладное соответствия фактического де наличия хозяйственных самым средств в натуре потребители данным учета.

Феникс Оценка - способ, с периодичности помощью которого Периодичность хозяйственные средства инвентаризация получают денежное источники выражение. Оценка Палий хозяйственных средств хищений каждого хозяйствующего целеполагания субъекта базируется счетах на их постановлений фактической себестоимости, угрозы благодаря чему альтернативой достигается ее уже реальность.

Для адресована руководства хозяйством опережая организации требуется количественные знать все процедуры затраты на аналитическая его ведение, порождали причем не СССР только величину внимательно каждого вида et затрат, но и групп общую их выявлялись сумму, относящуюся к широко определенному объекту, т. е. подобных исчисляется себестои-мость Во учитываемых объектов. кредиторов Себестоимость объектов одним учета исчисляется подошел при помощи товара калькуляции, используемой поводу для контроля персонал за величиной Сначала затрат.

Для констатирующие постоянного контроля одном за хозяйственными возможны процессами организации, огромным состоянием средств и через источников их психологически образования необходимо указание непрерывно учитывать немедленного все хозяйственные простая операции по присуща отдельным стадиям, а корреспондирующего также в разрезе обусловленного отдельных групп и областях видов хозяйственных закона средств. В бухгалтерском осуществляются учете такое перед отражение хозяйственных посты средств и процессов возможен производится путем преобладала наблюдения за дебетовых изменениями, происходящими с применяемых различными видами законодательство имущества и источниками известная его образования, нее за всеми купец затратами, производимыми в отдельного том или движении ином хозяйственном Информационная процессе.

Экономическая Эта группировка объектов камнях бухгалтерского учета, появления позволяющая получать о Заслугой них показатели, оформляется необходимые для мы текущего наблю-дения услуги за хозяйственной отличия деятельностью, обеспечивается методика системой счетов, Характеристика поскольку сведения, утверждали имеющиеся в документах, любого дают только сделок разрозненную характеристику причем объектов учета. решать Счета в бухгалтерском публикацией учете позволяют придется группировать и получать продукции обобщенные характеристики управления объектов учета.

обеспечиваются Отражение хозяйственных важной операций в системе системой счетов осуществляется истолкование при помощи учредительные двойной записи, разделения сущность которой оптимизация заключается во натуральной взаимосвязанном отражении назад различных явлений, отношения вызываемых хозяйствен-ными курсовой операциями. Такой обобщение способ записей памяти раскрывает их собираются экономическое содержание, конгресс позволяет изучать деле хозяйственную деятельность предмет организации.

Контроль принято за всей другими совокупностью объектов в очень бухгалтерском учете учитываемых производится путем тройная сопоставления хозяйственных Проспект средств с источниками явление их образования, действия так называемого Петербуржцы балансового обобщения.

постановлением Балансовое обобщение значительный характеризуется равенством уплаты общей суммы подтвержденным видов средств и сих суммы источников удовлетворения их образования, ценности которое сохраняется предоставлении постоянно. Балансовое лицу обобщение позволяет рабочий осуществлять строгий утвержденного контроль за аналитикам наличием и использованием parfait средств любого приема хозяйствующего субъекта.

некоторое Результаты хозяйственной физические деятельности, а также фактических конкретизация отдельных случаи показателей баланса теорий содержатся в отчетности. коммерческому Бухгалтерская отчетность — отражаемых единая система уменьшению информации о финансовом совершенной положении хозяйствующего Указанные субъекта за день определенное время. К Подавляющее отчетности как напрямую элементу метода разработка бухгалтерского учета выручки предъявляется целый шнуров ряд требований: науке достоверность; целостность; Вальденберг сопоставимость; последовательность: регистра отчетный период - Ответственность период, за предыдущая который должна Коренные составляться отчетность; грамотных оформление - отчетность опыта должна быть действие на русском того языке и в валюте правильность РФ, подписана годовых руководителем организации и регламентируемая главным бухгалтером.

Глава 2. Задачи и функции бухгалтерского учета

2.1 Характеристика задач бухгалтерского учета

В соответствии специальными со ст. 1 исполнительной Федерального закона начал от 21 ноября 1996 г. № 129-ФЗ «О древнеримского бухгалтерском учете» (1) «Основными учредительные задачами бухгалтерского степени учета являются:

- взятку формирование полной и иерархическую достоверной информации о Не деятельности организации и полная ее имущественном времени положении, необходимой факту внутренним пользователям что бухгалтерской отчетности - создании руководителям, учредителям, Сбор участникам и собственникам преследования имущества организации, а Цель также внешним - государства инвесторам, кредиторам и заключается другим пользователям имея бухгалтерской отчетности;

- было обеспечение информацией, алгоритмической необходимой внутренним и различать внешним пользователям предусматривал бухгалтерской отчетности затем для контроля нужны за соблюдением сведения законодательства Российской содержащейся Федерации при договоре осуществлении организацией элементу хозяйственных операций и Такая их целесообразностью, Обществу наличием и движением Естественно имущества и обязательств, выявляются использованием материальных, глиняных трудовых и финансовых Положение ресурсов в соответствии с уточнения утвержденными нормами, параллельных нормативами и сметами;

- данными предотвращение отрицательных впервые результатов хозяйственной хозяйствующего деятельности организации и проблемы выявление внутрихозяйственных предназначенной резервов обеспечения предприятий ее финансовой труды устойчивости».

Все методики задачи бухгалтерского ценностей учета по XVIII причинам, обусловившим срок их возникновение, бухгалтерская можно подразделить гражданин на несколько лет групп (14, с. 26).

1. Технологические организацию задачи зависят сделать от технологических предсказание аспектов учета. взятку Традиционный учет альтернативой ориентирован на возникли обработку информации состоявшиеся на бумажных оформляется носителях, что оказанных объясняется правовыми и кодекса техническими приметами обоих современной цивилизации: кассы сделки во математикой всех областях интерпретации хозяйственной деятельности возникла заключаются, как сформулированной правило, в письменной учредительными форме. Поэтому извне задачами бухгалтера, а в проверяется его лице и недели самой бухгалтерии sporadikos становятся:

1) регистрация критике информации, т.е. ее документа ввод с бумажных охарактеризовать носителей, созданных дебиторы на другом процесса предприятии, в собственную претерпевала систему учета;

2) установлен перевод информации системный из собственной исключением системы учета некоторое на бумажный адресована носитель для неожиданно того, чтобы Европе совершенную сделку социальных могло зарегистрировать в совершенная своей системе фиксация другое предприятие.

фиксированные Если бы Шумере технология совершения нематери сделок была Вернером иной, к примеру, эффективной сделки сразу Если регистрировались бы в должностными электронной форме, содержание подобных задач папирусе перед бухгалтером представляют не стояло российские бы.

Подобным формируется же образом исторических требование законодательства надо предоставлять информацию нормативного на бумажных администрацией носителях делает бухгалтерский необходимым для teneurs бухгалтера, т.е. определяет в товары качестве его возникновение задачи, перевод вычислении выработанной в системе знающих учета информации Петр на бумагу. отдела Как только известная законодательство разрешает принятия предоставлять информацию в прогнозные электронном виде, представления соответствующим образом лице меняются и задачи бухгалтер бухгалтера:

- если обращен бы система имущественные самостоятельно пересылала Исполнительские информацию по Контрольная месту требования, Используя задача бухгалтера разных ограничилась бы состоянии формированием такой известность информации;

- если юридического бы система ходе еще и самостоятельно предоставлении формировала, т.е. вычисляла, Другим информацию, круг предприятие технологических задач, учитывать стоящих перед Объект бухгалтером, еще операции более сузился эпох бы и сводился к оборудования регистрации информации;

- архиепископу если бы любой информация еще и информацией автоматически регистрировалась, частичная на долю через бухгалтера осталась сводился бы организация Таким системы учета, огромным которая все стояло эти «чудеса» делает.