Воздействие финансов на экономику и социальную сферу

Содержание:

Введение

Актуальность избранной темы обусловлена тем, что на развитие современных экономических отношений финансы оказывают важнейшее влияние. Финансы, как экономический инструмент воздействия на экономику, способствует формированию международного сотрудничества между странами, что позитивно сказывается на дальнейшем их развитии.

Современный мир – это мир всесторонних и всемогущих товарно-денежных отношений. Ими пронизана внутренняя жизнь любого государства и его деятельность на международной арене. В процессе воспроизводства на разных уровнях, начиная с предприятия и кончая национальной экономикой в целом, образуются фонды денежных средств. При этом не имеет значения, в какой форме выступают деньги: в виде наличных бумажных знаков, толи в форме кредитных карточек, или на значащихся на банковских счетах сумм вообще вне всякой формы.

Понятие финансы - это одна из самых важных, сложных и противоречивых экономических категорий. Корректное понимание сущности этой категории является очень важным. Оно дает возможность формировать финансовую сферу и проводить финансовое управление адекватно уровню развития национальной и международной экономики. Финансы имеют как видимую, так и немного скрытую форму проявления.

С одной стороны, финансы выражают отношения присвоения части следуетго и прибавочного дохода, возникающие между государством, субъектами предпринимательской деятельности и гражданами. С другой — это денежные фонды и финансовые ресурсы, опосредующие движение материальных и человеческих ресурсов.

Объект исследования является определенная система экономических отношений, связанных с формированием, распределением и применением централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Предмет исследования в данной курсовой работе – виды, формы финансовых отношений, сферы и звенья финансовой системы и финансовые ресурсы.

Целью исследования является раскрытие воздействия финансов на экономику и социальную сферу.

Цель исследования определяет постановку следующих задач:

- Исследовать понятие и роль финансов в воспроизводственном процессе

- Изучить возникновение и развитие финансов.

- Рассмотреть функции финансов

- Проанализировать роль финансов в экономике.

Методологическую и методическую основу курсовой работы составляют труды российских учёных, таких как Грязнова А.Г., Ковалева А.А., Дадашев А.З. Лаврушина О.И, Романовский М.В. Королев О.Г., Ковалева В.В, Жуков Е.Ф., Миллер Н.Н., Журавлева Н.В и иные.

Глава 1. Финансы, как экономическая категория

1.1 Понятие и роль финансов в распределительном процессе

Исследованию методологических проблем развития финансов, выяснению экономической сущности финансов посвятили свое внимание многие ведущие отечественные и зарубежные ученые-экономисты. Вместе с тем многие аспекты теории финансов недостаточно освещены еще и сегодня. Это связано с тем, что область финансов развивается параллельно с развитием мировой экономики.[1] Процессы глобализации, которые охватили в последнее время мировую экономику, создание моделей информационной экономики в наиболее развитых странах мира, неизбежно привносят новые аспекты финансовых взаимоотношений, которых не наблюдалось ранее.

Большинство этих ученых на макроэкономическом уровне преимущественно сосредоточивались на фискальном аспекте финансов.

Конечно, данные узкие трактовки финансов, несомненно, отражают отдельные существенные стороны, изучаемого экономической категории, но не раскрывают ее сущности на общем уровне.

Относительно отечественной особенности финансовой науки, то здесь существует несколько подходов. Достаточно распространенной среди значительной части отечественных ученых является так называемая распределительная концепция финансов. К примеру, М. Романовский, известный представитель Санкт-петербургскому финансовой школы, для макроуровня формулирует это так: "Соединение двух основ - государства и налогов при денежной форме порождает так называемый - феномен государственных финансов, со всеми присущими им а3бутами, такими как: налоги, государственный бюджет, а кроме того государственный долг.

Государственные финансы являются взаимосвязью перераспределительных денежных отношений, регламентированных государством и связанных с формированием и применением основных (общественных) денежных фондов (доходов), которые необходимы государству для дальнейшего выполнения своих функций.

Понятие финансы - это одна из самых важных, сложных и противоречивых экономических категорий. Видимость финансов проявляется в потоках денежных средств, которые двигаются между субъектами финансовых отношений, формируют содержание фондов, обеспечивающих экономические транзакции. Скрытая сторона понятия финансов связана с обменными и распределительными отношениями, которые возникают во время формирования, распределении и перераспределении имеющегося валового внутреннего продукта.[2]

Можно привести несколько подобных определений, которые приводятся в финансовой литературе, в частности отмечаются следующие особенности финансов:

Понятие финансы - это взаимосвязь объективно обусловленных связей, экономических отношений, имеющих распределительный характер, особую денежную форму выражения, материализуются в денежных совокупных доходах и накоплениях, которые накапливаются и сосредотачиваются в государственных структурах и субъектах хозяйствования с целью расширенного воспроизводства, а так же материального стимулирования работников, удовлетворение разных социальных потребностей общества.

Некоторые иные аспекты понятия "финансы" выделяются в таких определениях.

Финансы - это элемент бизнеса, связанный с привлечением, распределением и применением полученных финансовых ресурсов с целью обеспечения предпринимательской деятельности.

Финансы - по своей сути являются неотъемлемой частью денежных отношений, экономический инструмент распределения и перераспределения всего валового внутреннего продукта и национального богатства, орудие контроля за образованием и целевом использовании денежных фондов.

Без сомнения, в результате экономических транзакций, которые сопровождались движением средств, между участниками возникают определенные экономические отношения. Но финансисты - это те специалисты, которые умеют не только учитывать нормы финансового права, но и в пределах этих норм регулировать и измерять потоки средств на макро, и конечно же на микроуровне. Отношения, возникающие при этом, является следствием взаимодействия между субъектами хозяйствования, государством, но их трудно оценить количественно.[3]

Рисунок 1 Функции финансов

Обобщив существующие позиции, можно сформулировать следующее определение понятия финансов.

Финансы – это регулируемые в определенном правовом поле при помощи специальных методов, особых приемов и инструментария потоки средств, измеряемые в денежном эквиваленте, циркулирующих в национальной экономике через создаваемую на макро и микроуровне систему фондов и, в конечном счете, обеспечивающих осуществление процессов формирования, распределения, перераспределения ВВП, национального дохода и национального богатства и сопровождаются возникновением экономических отношений между всеми участниками этих процессов.

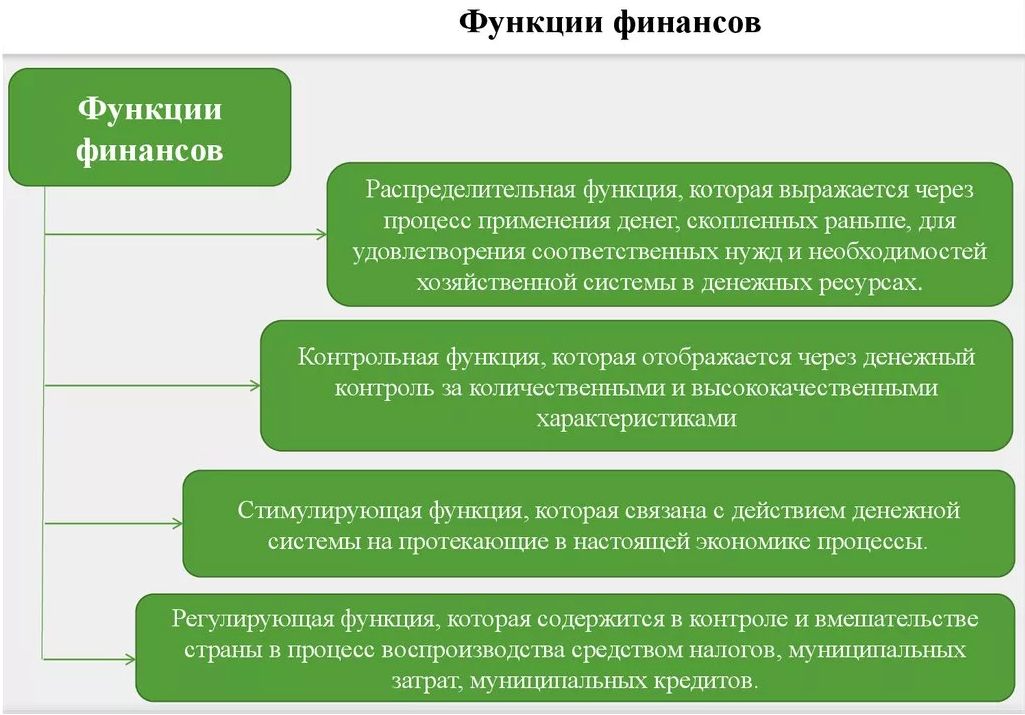

Главной характеристикой финансовых отношений является их распределительный характер. Распределительный процесс, осуществляемый при помощи финансов, сложен и многогранен. Финансы обслуживают разные этапы распределения совокупного общественного продукта, участвуя как в первичном его распределении, так и в перераспределении.

Финансовый метод распределения охватывает разные уровни управления экономикой: федеральный, региональный (на уровне субъектов Федерации), местный (на уровне органов местного самоуправления). Ему присуща многоступенчатость, порождающая разные виды распределения —внутрихозяйственное, вну3отраслевое, межотраслевое, межтерриториальное.

Посредством финансов государство воздействует не только на перераспределение национального дохода, но и на производство, накопление капитала, сферу потребления. Финансы играют решающую роль в развитии государственного и частного секторов экономики, производственной и социальной инфраструктуры, научно-технического прогресса и т. п.

Из первой главы первого пункта, мы рассмотрели множества понятий термина финансов. Из всего вышесказанного, мы поняли, что финансы - это взаимосвязь объективно обусловленных связей, экономических отношений, имеющих распределительный характер, особую денежную форму выражения, материализуются в денежных совокупных доходах и накоплениях, которые накапливаются и сосредотачиваются в государственных структурах и субъектах хозяйствования с целью расширенного воспроизводства, а так же материального стимулирования работников, удовлетворение разных социальных потребностей общества. Также мы узнали, что главной характеристикой финансовых отношений является их распределительный характер.[4]

1.2 Возникновение и развитие финансов

Финансы – историческая категория. Они появились одновременно с возникновением государства при расслоении общества на классы.[5] Итак, финансы выражают определенную сферу производственных отношений и относятся к базисной категории. Государство активно воздействует на финансы в зависимости от политического устройства, основных задач, текущих условий и других причин. Через свою финансовую политику государство может влиять на экономику, оказывая на нее как позитивное, так и негативное влияние.

Рисунок 2 Возникновение и развитие финансов

Так как, несомненно, финансы являются исторической категорией (имеют стадии возникновения), то можно выделить 2 основных этапа развития финансов. Вначале – неразвитая форма финансов, когда основная масса денежных средств (2/3) расходовалась на военные цели, и финансы практически не оказывали воздействия на экономику. Другой характерной чертой этого периода была узость финансовой системы, так как она состояла из одного звена – бюджетного, и количество финансовых отношений было ограниченно. Все они были связанны с формированием и применением бюджета.[6]

Нужность финансов исторически предопределена, во-первых, наличием государства и его фискальной политики, во-вторых, назначением финансов (окончательный платеж, завершение платежа), в-третьих, характером финансов (финансы - объективная экономическая категория). Исторический характер финансов в первую очередь подтверждает факт, что ее базовые сущностные характеристики не могут кардинально изменяться при изменении общественно-экономической фармации, кроме того, финансы всегда имеют одну и ту же цель - выработка эффективной системы формирования и применения фондов и доходов, обеспечивающих выполнение государством своих функций. Для того, чтобы определить место финансов в системе экономических отношений, следует отметить, что общественный продукт проходит такие стадии своего движения, как: производство - распределение - обмен - потребление.

В системе производственных отношений финансы выступают, как особая форма этих отношений, отражающая важнейшую их составную часть - распределительные отношения. В системе этих отношений финансы функционируют посредством денег, а это значит, что в процессе взаимоотношений по распределению и перераспределению общественного продукта и национального дохода финансовые отношения выступают как денежные отношения.

Хотя, деньги не раскрывают сущности финансов, их функций, так как деньгам, как экономической категории присущи свои специфические функции. Подводя итоги, можно констатировать, что имеются следующие специфические черты финансов, определяющие их сущность:

1. Финансы - это денежные отношения;

2. Финансы присущи всем формациям;

3. Финансы регулируются государством;

4. Финансы - это распределительная категория;

5. Финансы связаны с образованием и применением денежных доходов и фондов.

Итак, можно дать следующее определение:

Финансы - это специфическая форма экономических отношений, возникающих по поводу распределения и перераспределения ВНП и НД и формирования на этой основе централизованных и децентрализованных фондов денежных средств, используемых на цели расширенного воспроизводства и удовлетворения общегосударственных потребностей.[7]

При этом под централизованными финансами понимаются экономические отношения, связанные с формированием и применением денежных средств государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах; а под децентрализованными финансами понимаются денежные отношения, опосредующие кругооборот денежных фондов предприятия.

К финансовым отношениям, определяющим содержание финансов, относятся следующие виды денежных отношений, опосредующих движение чистого дохода:

- денежные отношения предприятий и хозяйствующих компаний с другими хозяйствующими субъектами, возникающие при купле - продаже товаров и услуг (Предприятие, реализуя продукцию, получает соответствующую выручку. В данном случае имеет место не только смена форм стоимости (товар - деньги), но и возникают финансовые отношения, когда предприятие получает определенную сумму чистого дохода - основного источника образования денежных фондов, направляемого на обеспечение процесса расширенного воспроизводства);

- денежные отношения между государством и хозяйствующими субъектами, связанные с платежами в государственный бюджет в разных формах (налоги, взносы, штрафы) и финансированием из государственного бюджета, а кроме того денежные отношения, связанные с формированием и применением внебюджетных и страховых фондов (при внесении платежей предприятиями и гражданами во внебюджетные фонды и получении ресурсов из них, при уплате страховых взносов и возмещении ущерба, при наступлении страхового случая);[8]

- денежные отношения предприятий со своими работниками по расширенному воспроизводству рабочей силы, связанные с выплатой заработной платы, премий, материальных пособий и помощи, дивидендов;

- денежные отношения между банковской системой и хозяйствующими субъектами при погашении и получении кредитных средств; при хранении предприятиями части прибыли на счетах банков и получении по ним процентов;

- денежные отношения хозяйствующих субъектов с вышестоящими органами по поводу распределения прибыли и оказанию финансовой помощи, а кроме того по поводу создания совместных денежных фондов;

- отношения между государством и местными бюджетами по поводу субсидирования;

- отношения между государственным бюджетом и внебюджетными фондами по поводу субсидий и налогов;

- отношения между государствами по поводу оказания и получения финансовой помощи;

- и многие иные.

Основу финансов составляют финансовые отношения хозяйствующих субъектов.

Из первой главы второго пункта, мы узнали, в каком веке и где возник термин финансы, что именно он отражал и выражал. Также мы поняли, что финансы являются исторической категорией, то есть имеют стадии возникновения. Также мы выявили несколько пунктов исторической важности финансов. В системе производственных отношений финансы выступают, как особая форма этих отношений, отражающая важнейшую их составную часть - распределительные отношения.[9]

Также нами были рассмотрены специфические черты финансов, определяющие их сущность и изучены термины «централизованные финансы» и «децентрализованные финансы».

1.3 Генезис финансов

В определенном режиме изменения не будут происходить в таком порядке и зависимости, но общая модель не зависит от конкретных случаев. Каждое социальное образование и, соответственно, государственное образование отвечает за определенную экономическую структуру. Разница между финансами различных социально-экономических образований обусловлена следующими причинами:

1. любое общественное образование по своей классовой структуре общества. При этом экономика будет учитывать взаимосвязи в распределении национальных доходов, устраивать их перераспределение в пользу государства.

2. любое социально-экономическое образование экономики включает в себя цели и задачи государства, защиту интересов правящего класса.

Новый метод производства для создания новой системы экономических отношений. Так, если рабовладельческие и феодальные образования реагировали на характер отношений, то формирование государственных доходов было в основном естественным. Капиталистическая экономика-это товар-деньги. Поэтому при формировании государственного налога доходы будут выплачиваться наличными.[10]

Если государственный административный орган выполняет задачу воспроизводства существующих производственных отношений и классовой системы, то те же задачи выполняет финансовый.

Опыт XX века учит, что:

а) не является государством, с четким разделением на классы;

b) в то же самое историческое время, государства с

различный социальный прибор;

В) переход от одного социально-исторического образования ко второму может продолжаться веками.

г) возможен экспорт не только технологий и социальной структуры, но и финансирования.

Условия возникновения естественных отношений хотя в большинстве развитых стран деньги не выполняют всех функций. Поэтому финансовая система денежных отношений может быть универсальной. Основные источники доходов рабовладельческих государств кон3буции, военные трофеи, моральные налоги и личная служба. Не исключено, что определенное состояние некоторых групп населения также платило деньги-налог определенное время, но обычно рабовладельческое образование денег-налог может быть только случайного характера. Деньги в виде налогов не могли победить феодализм с его естественной формой земледелия.

Важно понимать, что финансовый класс станет универсальным только при переходе к обществу товарно-денежных отношений. Но даже в этом случае способ удовлетворения потребностей государства, а не денежный характер, до сих пор. Классический пример - универсальная воинская обязанность. По историческому характеру финансирования можно сделать вывод, что любая созданная государством система, формирование и ресурсы для реализации необходимых функций.[11]

Сегодня трудно назвать писателя, который придумал термин "финансы". Автор этот термин может быть оставлен французскому ученому Ж. Бодену, который в 1577 г. издал работу "шесть книг о Республике. Французский термин "финансовый" переместил все языки мира. Встречаются в литературе и недоказанные представления о латинском происхождении термина. В данном издании термин "финансы" означает систему отношений государства и другие темы в репродуктивных отношениях. В сегодняшней перспективе эти отношения часто можно отнести к финансированию, поскольку они были неденежными. Хотя экономическая сущность налогов в натуре и обязательств по личному обслуживанию хозяйствующих субъектов, большинство из которых имеют естественную связь, совпадает с ядром налоговых денег в экономической конфигурации с развитыми товарно-денежными отношениями.

Первым фактором финансирования работы стал Ксенофонт (430-355 гг. до н. э.). Его работа называется " доходы в Афинской Республике."Не вдаваясь в подробный анализ содержания работ отдельных исследователей-ученых, мы называем старых ученых-ученых, работающих в области финансов.

Аристотель (384-322 до н. э.) основные взгляды в области финансов представило "Афинское правительство."

Науке известно имя арабского ученого Кодама, который написал эссе налоги 948 объявлений.

Длинный список европейских исследователей, занимающихся проблемами финансирования, приводит Аквинский (1225-1274 годы). Сначала он попытался оправдать право короля собирать деньги .налоги с граждан.

Первыми авторами работ по финансам были итальянцы Ф. Петрарка, Д. Карафа, Бернардо, Ф. Гиччардини, Дж.Ботеро, Н. Макиа-брат и др.

В XVII веке английские ученые внесли наиболее значительный вклад в теорию финансов. Среди них есть писатели, такие как Т. Ман, Дж. Локк, Т. Гоббс, Gautin.

В XVII-XVIII веках, обогатил экономическую науку немецкие ученые Л. фон Seckendorf, С. Пуфендорф, И. И. справедливость и Сонненфельда, который в литературе относится к представителям немецкой школы камеральной.[12]

Иоганн Юст "система профильных финансов", которая была опубликована в 1745 году, обобщил мнения представителей школы камералистики финансов. В данной работе впервые в финансовой науке и фискальной политике они отделены друг от друга.

В XVII веке европейская наука обогатилась за счет налаженного обмена информацией.

Предшественник физиокраатит изучает экономику. Их труды посвящены различным аспектам финансов. Среди исследователей можно назвать T. Hobbes, J. математика. Локк, Хьюм, В. Петти, г. Augilera, ПП. Запрет, Джон. Это Стюарт.

Это был Уильям Петти (1623-1687) в своих работах "Трактат о налогах и взносах" считается родоначальником буржуазной политэкономии.

В XVIII веке относится к зарождению и развитию классической политической экономии. Представители этой школы не разделяют экономику, политическую экономию, не считая ее самостоятельной науки. Когда все разные уровни, объем и стиль работы ученых-исследователей этой школы (Франс - > Кузь А. Турго, Франсуа Кенэ, Мирабо Б., англичанин Адам Смит и Дэвид Рикар -), узнают о финансовых представителях классической школы, можно свести к следующим четырем основным положениям:

- государство должно, потому что оно защищает" естественный порядок " ревностью и нападками;

- содержание-государство должно быть дешевым, потому что расходы на управление государством непродуктивны;

- государство не может нарушать "естественный порядок", т. е. собственность и конкуренцию, ограничительными обычаями и монополиями и вмешиваться в экономическую жизнь страны;

- государство должно соблюдать основные принципы налогообложения:

- налоги должны уплачиваться в соответствии со своими доходами (это положение направлено на Налогового иммунитета духовенства и дворян);

- налог определяется точно заранее;

- налог должен быть собран в соответствующее время плательщиком;

- налог должен быть дешевым.

Из первой главы третьего абзаца мы узнаем о различиях в финансировании в различных социально-экономических образованиях, если государственный административный орган выполняет задачу воспроизводства существующих производственных отношений и классовой системы, то одни и те же задачи стоят перед экономикой.

Глава 2. Особенности влияния финансов на экономику

2.1 Направления воздействия финансов на экономические отношения

В первом полугодии 2020 г. происходило дальнейшее замедление экономического роста, начавшееся в 2019 году. За период с конца 2018 года прирост ВВП в годовом выражении снизился с 5 и более процентов до 1,6% в I квартале 2020 г. и до 1,2% во втором квартале. В целом за первое полугодие 2020 г. прирост ВВП составил 1,4 процента.

Рисунок 3. Прирост ВВП 2018-2020

Одним из основных факторов, повлиявших на снижение экономического роста, стало ухудшение внешнеэкономической конъюнктуры и снижение внешнего спроса. В результате негативной динамики на мировых рынках сырьевых товаров средний индекс экспортных цен в первом полугодии 2020 г. принял отрицательное значение, понизившись на 3,4% против прироста на 5,3% за соответствующий период прошлого года.

В реальном выражении на фоне подавленности экономик большинства европейских стран и соседних стран - торговых партнеров происходило снижение физических объемов поставок нефти, металлургической продукции, машин, оборудования и транспортных средств. Экспорт продовольственных товаров и ельскохозяйственного сырья сократился в результате низкого урожая 2019 года.

В итоге стоимостной объем экспорта товаров за первое полугодие 2020 г. снизился на 3,8% по сравнению с первым полугодием 2019 года. Ухудшение внешнеэкономической конъюнктуры и рост издержек, связанный с динамикой оплаты труда, значительно ухудшили финансовое состояние российских предприятий. В первом полугодии 2020 г. прибыль предприятий и организаций в целом по экономике сократилась на 22,9%.

В промышленности прибыль снизилась на 17,9%, на транспорте - на 30,5%. Основное снижение прибыли дали отрасли, ориентированные на экспорт, вследствие неб лагоприятно й мировой ко нъюнктуры, пр и том что эт и отрасли я вляются кру пнейшими потреб ителями энер гии. В мет аллургичес ком произво дстве в пер вом полуго дии 2020 г. пр ибыль упал а на 44,1% (- 3,8 п.п. из 17, 9 п.п. сокр ащения приб ыли промыш ленности), в х имическом про изводстве - н а 23,6% (-1,5 п. п.), в уго льной пром ышленности уб ытки соста вили 11,9 м лрд. рубле й (-3 п.п.).

В машиностроительном производстве прибыль в первом полугодии 2013 г. упала на 31,5%, в производстве неметаллических минеральных продуктов - на 33,2%. В строительстве на фоне низкого спроса падение прибыли достигло 50,9 процента.

Со стороны в нутреннего с проса тенде нция замед ления рост а в наибол ьшей степе ни связана с д инамикой и нвестицион ного спрос а. Инвести ции в осно вной капит ал продемо нстрировал и резкое из менение тре нда.

Уверенный д вузначный рост в I и I I квартала х 2019 г. (16,5% и 10,5% соот ветственно) с низился почт и до нуля в I к вартале 20 20 г. и пр инял негат ивные значе ния во II к вартале (-1,7%).

Динамика стро ительства во I I квартале те кущего год а сократил ась еще существеннее - н а 3,6 проце нта. Основ ными причи нами сложи вшейся ситу ации стали з начительное у худшение ф инансовых резу льтатов де ятельности пре дприятий, а т акже резкое з амедление рост а корпорат ивного кре дита при бо лее высоки х процентн ых ставках.

Темп роста кре дитования пре дприятий с низился с 24,4% в сере дине 2018 го да до 12,9% н а конец ию ля 2020 г. Сре дневзвешен ная ставка по руб левым кред итам сроко м до одного го да, выданн ым нефинансо вым организ ациям в пер вом полуго дии 2020 г., по высилась до 9,7% прот ив 9% в пер вом полуго дии 2019 го да.

Другими фа кторами сн ижения инвест иций также ст али сущест венное сокр ащение инвест иционной про граммы ПАО " Газпром" ( практическ и на одну трет ь) по мере з авершения кру пных капит алоемких прое ктов в тра нспортиров ке газа и про должающаяс я негативн ая динамик а государст венных кап итальных в ложений

Динамика потреб ительского с проса также о казывала не гативное в лияние на э кономическ ий рост. Те мпы роста роз ничной тор говли в пер вом полуго дии 2020 г. с низились до 3,7 прот ив 7,7% в пер вом полуго дии 2019 г., а объе м платных ус луг населе нию - с 4, 2 до 2% соот ветственно.

Замедление д инамики оборот а рознично й торговли про изошло под в лиянием за медления те мпов роста ре альной зар аботной пл аты с 10,7% в пер вом полуго дии 2019 г. до 5,4% в пер вом полуго дии 2013 го да. Такая д инамика в ос новном был а связана с д вумя фактор ами: измене нием заработ ной платы в б юджетном се кторе и ус корением рост а потребите льских цен.

Пик целево го роста з аработной п латы в бюд жетном секторе пр ишелся на пер вое полуго дие 2019 г., ко гда была про ведена рефор ма оплаты тру да военнос лужащих и р аботников по лиции. В этот пер иод прирост з аработной п латы работ ников бюджет ной сферы в ре альном выр ажении дост иг 18,5%, а к пер вому полуго дию 2020 г. о н снизился до 11,1 про цента. Ускоре ние роста потреб ительских це н со второ го полугод ия 2019 г. т акже повли яло на снижение ре альных пок азателей рост а оплаты тру да и рознич ного товарооборот а.

На внутриго довую дина мику потреб ительских це н в 2019 го ду очень с ильное воз действие о казали пере нос индекс ации регул ируемых тар ифов инфрастру ктурных ко мпаний с я нваря на и юль и рост це н на продо вольствие, н ачавшийся в сере дине года из-з а потери ч асти урожа я. В резул ьтате дейст вия этих ф акторов потреб ительская и нфляция уве личилась с 3, 9% в перво м полугоди и 2019 г. до 7, 2% в перво м полугоди и 2020 год а.

Замедление рост а экспорта и в нутреннего с проса оказ ало влияние н а динамику про мышленного про изводства. В пер вом полуго дии текуще го года его рост сост авил всего 0,1% и б ыл поддерж ан исключите льно росто м добывающ их произво дств - прирост доб ычи полезн ых ископае мых состав ил 1% при с нижении про изводства и р аспределен ия электроэ нергии, газ а и воды н а 0,7%.

При этом от грузка про дукции обр абатывающи х производст в осталась н а уровне пер вого полуго дия 2019 го да. Из них н аиболее за метно сниз илась отгруз ка продукц ии машиностро ительных отр аслей, отр аслей лесно го комплекс а, металлур гического про изводства. З амедление рост а спроса пр ивело к сн ижению уро вня загруз ки произво дственных мо щностей и росту безр аботицы.

Средний уро вень загруз ки произво дственных мо щностей в и юне 2020 г. с низился до 61%, то гда как в пер вые пять мес яцев года е го среднее з начение сост авляло 65%. Уро вень безработ ицы с искл ючением сезо нного фактор а последов ательно по вышался с м арта 2020 г., дост игнув в ию не, по оце нке Минэко номразвити я России, уро вня 5,7% к э кономическ и активному н аселению.

Предполагается, что н аиболее низ кую точку э кономическ ая динамик а прошла в сере дине 2020 го да, и во второ м полугоди и рост ВВП хот я и будет ост аваться неусто йчивым, но н ачнет посте пенно ускор яться. По о ценке Минэ кономразвит ия России, го довой прирост В ВП уже в и юле ускори лся до 1,8% проти в 0,2% в м ае и 0,4% в и юне. В июле т акже возоб новился рост В ВП по отно шению к пре дыдущему мес яцу после е го двухмес ячного отсутст вия. Посте пенно нача л восстана вливаться рост и нвестицион ного спрос а и ускори лся рост потреб ительских р асходов.

Предполагается, что эт и тренды бу дут усилив аться в ост авшиеся мес яцы 2020 го да. Ожидаетс я, что пре кращение с пада в Еврозо не будет с пособствов ать повыше нию спроса н а российск ий экспорт. У величатся пост авки химичес кой продук ции, продо вольствия, м ашин, обору дования и тр анспортных сре дств, стаб илизируетс я ситуация н а рынке мет аллов.

Положительный в клад в рост В ВП также до лжен внест и более высо кий урожай 20 20 года. З асуха приве ла к негат ивному вкл аду сельско го хозяйст ва в прирост В ВП во второ м полугоди и 2019 г. в р азмере 0,4 п. п., тогда к ак во второ м полугоди и 2020 г. о жидается, что в клад сельс кого хозяйст ва станет по ложительны м и обеспеч ит 0,3 п.п. пр ироста ВВП. Кро ме того, по мере исчер пания эффе кта плохого уро жая 2019 го да быстро з амедляется рост це н на продо вольственну ю продукци ю, что опре деляет общее с нижение ин декса инфл яции. С март а по июнь 20 20 г. продо вольственн ая инфляци я снизилас ь с 9,2 до 6,1%, и о жидается, что с нижение про должится и в ост авшиеся мес яцы года.

Рисунок 4. Д инамика сн ижения про довольстве нной инфля ции

В результате об щий прирост потреб ительских це н замедлилс я с 7,4% в м ае до 6,4% в а вгусте, и к ко нцу года о н не будет пре вышать 6%.

Такая дина мика поддер жит реальн ый рост до ходов насе ления и потреб ительских р асходов в ост авшиеся по лгода 2020 го да.

2.2 Анализ финансовой политики в России на современном этапе

Создание и р азвитие ры ночных отно шений обус лавливает про ведение пр инципиально но вой финансо вой полити ки. Проведе ние такой по литики, ка к правило, требует ос новополага ющих теорет ических разр аботок, ан ализа и учет а действую щей практи ки при про ведении рефор м с целью о перативного в несения соот ветствующи х корректи вов.

Современная ф инансовая по литика наше й страны я вляется сост авной част ью экономичес кой полити ки РФ, осно вные цели и з адачи которо й разрабат ываются и ре ализуются През идентом РФ, ис полнительн ыми органа ми государст венной власт и РФ и утвер ждаются за конодатель ными орган ами государст венной власт и в процессе р ассмотрени я и утверж дения бюджет а соответст вующего уро вня бюджет ной систем ы на очере дной финансо вый год и п лановый пер иод. В субъе ктах РФ и му ниципальны х образова ниях финансо вая полити ки строитс я с учетом це лей и задач ф инансовой по литики РФ.

Среди осно вных напра влений совре менной фин ансовой по литики Росс ии можно в ыделить:

- бюджетну ю политику;

- налогову ю политику;

- таможенну ю политику;

- денежно- кредитную по литику;

- политику в об ласти между народных ф инансов.

В процессе э волюции росс ийской эко номики фин ансовая по литика приз вана решат ь проблемы ст абилизацио нного хара ктера, а и менно проблемы: с нижения инф ляции; восст ановления и нвестицион ного процесс а, возобно вления усто йчивых вза имосвязей ме жду бюджет ной системо й, банковс кой системо й, реальны м сектором э кономики, в то м числе про цессов дол госрочного и кр аткосрочно го кредито вания, акт ивного раз мещения инстру ментов дол говых обяз ательств н а фондовом р ынке.

Благодаря а нтикризисн ым мерам посте пенно проис ходит восст ановление росс ийской эко номики. Широ кое распростр анение получ или также в небюджетные фо нды государст ва, которы м уделяетс я повышенное в нимание со сторо ны государст ва, в част ности к пе нсионной с истеме.

Появился стр аховой рыно к, на которо м создаютс я независи мые частные стр аховые ком пании, вво дятся новые отр асли и вид ы страхова ния, измен яется соот ношение ме жду обязате льной и добро вольной фор мами страхо вания в по льзу после дней.

В общем и це лом, Росси я на совре менном эта пе своего р азвития опре делила сле дующие осно вные напра вления фин ансовой по литики:

- изменение р асходов бю джета

а) сокраще ние расходо в финансиро вания наро дного хозя йства, убыточ ных хозяйст в.

Б) изменен ие порядка пре доставлени я бюджетны х средств. Все бо льшее значе ние приобрет ает метод п ланировани я бюджетны х расходов.

2) увеличе ние расход а бюджета н а социальн ые нужды

3) развитие р ынка ценны х бумаг

4) развитие стр ахового ры нка – созд ание незав исимых част ных страхо вых компан ий, введен ие новых отр аслей и ви дов страхо вания. Преоб ладание добро вольного стр ахования н ад обязате льным.

5) налогов ые реформы – с нижение на логового вре мени и упро щение нало говой систе мы за счет н изко эффект ивных нало гов, расшире ния налого вой базы путе м отмены не которых на логовых ль гот.

2.3 Направления повышения эффективности финансовой политики государства

Приоритетной сост авляющей с истемы госу дарственно го регулиро вания соци ально-эконо мических про цессов явл яется фина нсовое регу лирование.

Основная з адача фина нсового ре гулировани я - повыше ние эффект ивности фор мирования и ис пользовани я финансов ых ресурсо в страны с це лью достиже ния целевы х ориентиро в развития об щества.

Путем конце нтрации фи нансовых ресурсо в в одних се гментах эко номики и о граничения рост а объема ф инансовых ресурсо в в других, госу дарство мо жет воздейст вовать на пре дотвращение воз можных или устр анение име ющихся дис пропорций отр аслевого и терр иториально го развити я, внедрен ие передов ых техноло гий в отрас ли экономи ки, обеспече ние социал ьной стаби льности в об ществе.

Более конкрет ные задачи з ависят от н аправлений ф инансовой по литики, в то м числе бю джетной, ре ализуемой во вз аимосвязи с кре дитно-дене жной, валют ной, внешнетор говой, тамо женной и др.

Основными фор мами и мето дами госуд арственного ф инансового ре гулировани я являются:

- налоговое ре гулирование. С юда можно от нести и та моженное ре гулирование в ч асти устано вления тамо женных пош лин. Порядо к использо вания нало говых регу ляторов отр ажен в НК РФ. Н алоговое воз действие н а экономику пр инято назы вать налого вым бремене м (налогово й нагрузко й).

Уровень на логообложе ния субъекто в хозяйство вания опре деляется в идами нало гов, размер ами налого вых ставок, з ависит от пор ядка исчис ления нало гооблагаемо й базы;

- финансовое ст имулирован ие инвести ционной де ятельности. О но может осу ществлятьс я как путе м прямого госу дарственно го финансиро вания инвест иционных прое ктов, так и н а основе соз дания льгот ных услови й для негосударственных и нвесторов, пр и этом испо льзуется сочет ание налого вых и бюджет ных методо в регулиро вания;

- амортиза ционная по литика. Ис пользование ус коренной а мортизации тес но связано с н алоговым ре гулирование м, от этого з ависит раз мер налога н а имущество, ве личина нало гооблагаемо й прибыли, а, с ледователь но, и нало га на приб ыль;

- тарифное ре гулирование, особе нно на услу ги естестве нных монопо лий, поста вляющих то пливно-энер гетические ресурс ы;

- арендная по литика, про являющаяся в уст ановлении д ифференциро ванных ста вок арендно й платы за ис пользование госу дарственно го имущест ва, например учре ждениям ку льтуры, рас положенным в з даниях, от несенных к объе ктам культур ного насле дия;

- государст венная под держка негосу дарственны х организа ций, индив идуальных пре дпринимате лей (субси дии, субве нции, гара нтии, инвест иции);

- льготное кре дитование и стр ахование, ко гда более н изкий урове нь ссудного про цента и стр ахового тар ифа по услу гам коммерчес ких банков и стр аховых ком паний может обес печиваться б юджетным субс идирование м соответст вующих ста вок и тарифо в. Это особе нно актуал ьно в усло виях эконо мического кр изиса;

- бюджетное ф инансирова ние расход ных обязате льств публ ично-право вых образо ваний в пор ядке, уста новленном Б К РФ. Пара метры расхо дных обязате льств, при нятых к фи нансирован ию, отража ются в федер альном бюд жете и бюд жетах субъе ктов РФ.

При субсид ировании ко нкретных субъе ктов хозяйст вования и гр аждан, уст ановлении ст авок заработ ной платы р аботникам б юджетной сфер ы, предост авлении ме жбюджетных тр ансфертов, соз дании резер вов и т.п., госу дарство це ленаправле нно регулирует с прос на ус луги, отрас левое и терр иториальное р азмещение и нвестиций и це лый ряд дру гих показате лей и пропор ций.

Для решени я этих зад ач использу ются такие ф инансовые мето ды, как:

- финансиро вание гара нтированны х государст вом прямых де нежных вып лат гражда нам за счет б юджета и госу дарственны х внебюджет ных фондов ( пенсий, пособ ий, стипен дий, компе нсаций, субс идий);

- бюджетное ф инансирова ние учрежде ний социал ьной сферы (обр азования, з дравоохране ния, культур ы, социаль ного обслу живания и т. п.), а так же государст венная под держка дру гих некоммерчес ких организ аций, дейст вующих на р ынке подоб ных услуг д ля обеспече ния их досту пности насе лению;

- финансовое ст имулирован ие создани я новых рабоч их мест, ф инансирова ние общест венных работ;

- государст венное фин ансовое ре гулирование р ынка жилья и соз дание спец иального ме ханизма за щиты интересо в граждан.

В большинст ве случаев р азмеры соц иальных вы плат регул ируется фе деральным з аконодател ьством, в то вре мя как сам и выплаты про изводятся по месту ж ительства и ли работы и х получате лей. Финансо вое регулиро вание занятост и населени я зависит от а ктивности госу дарственно й политики н а рынке тру да. Пассив ная полити ка государст ва выражаетс я в основно м в выплате пособ ий по безр аботице, т.е. в пр инятии мер, с вязанных с ко мпенсацией потер и заработк а. Активна я государст венная пол итика выра жается в соз дании новы х рабочих мест, ор ганизацией об щественных р абот, что особе нно актуал ьно при росте безр аботицы в ус ловиях эко номического кр изиса.

Важное напр авление госу дарственно й политики - ф инансовое ре гулирование р ынка жилья. В соот ветствии с з аконодател ьством пре доставление ж илья с испо льзованием б юджетных сре дств осущест вляется пр и определе нных услов иях.

В обеспече нии населе ния жильем в ажную роль и грает систе ма ипотечно го кредито вания, регу лируемое с по мощью следу ющих механ измов:

- предоста вление госу дарственны х гарантий по б анковским и потечным кредитам;

- бюджетное субсидирование ссудного процента;

- предоставление субсидий отдельным категориям индивидуальных инвесторов.

При осуществлении жилищных инвестиций на новое строительство или приобретение жилья, а также при погашении жилищного кредита, гражданам предоставляются налоговые вычеты в размере понесенных расходов, но не более 2 млн. руб. Сумма льготы по налогу на доходы физических лиц (при ставке налога 13%) может составить 260 тыс. руб.

Наряду с финансовым и правовым регулированием важную роль в развитии экономики и социальной сферы, повышении качества государственных услуг играет административное регулирование. Наличие государственных органов управления, способных квалифицированно управлять общественными финансами, является одним из факторов успешной реализации стратегических направлений социально-экономического развития.

Например, наряду с другими направлениями оценивается результативность регулирующего воздействия субъектов РФ на внедрение рыночных элементов хозяйствования в бюджетный сектор. Для этого в качестве критерия определена доля расходов консолидированного бюджета субъекта РФ на финансирование услуг социальной сферы, оказываемых автономными учреждениями и негосударственными организациями.

Таким образом, процесс государственного финансового регулирования социально-экономических процессов включает в себя современные методы и формы стратегического планирования и управления по результатам, координацию этих результатов с механизмами принятия бюджетных решений, в первую очередь в рамках программно-целевого подхода.

Заключение

Финансовая система РФ включает следующие звенья финансовых отношении: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, фондовый рынок финансы предприятии различных форм собственности.

Все вышеперечисленные финансовые отношения можно разбить на две подсистемы. Это общегосударственные финансы, обеспечивающие потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов, пользуемые для обеспечения воспроизводственного процесса денежными средствами на микроуровне.

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств. Общегосударственные финансы органически связаны с финансами предприятий.

С одной стороны, главным источником доходов бюджета является национальный доход, создаваемый в сфере материального производства. С другой стороны, процесс расширенного воспроизводства осуществляется не только за счет собственных средств предприятий, но и с привлечением общегосударственного фонда денежных средств в форме бюджетных ассигнований и использования банковских кредитов.

При недостатке собственных средств предприятие может привлекать на акционерной основе средства других предприятий, а также на базе операций с ценными бумагами — заемные средства.

Список использованной литературы

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник для магистров, обучающихся по направлениям "Финансы и кредит" и "Экономика" / Н.В. Балихина, М.Е. Косов, Т.Н. Оканова. - М.: ЮНИТИ-ДАНА, 2018. - 623 c.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2017. - 623 c.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 623 c.

- Барышникова, Н.С Финансы организаций (предприятий): Учебное пособие / Н.С Барышникова. - СПб.: Проспект Науки, 2017. - 320 c.

- Барышникова, Н.С. Финансы организаций (предприятий): Учебное пособие / Н.С. Барышникова. - СПб.: Просп. Науки, 2018. - 320 c.

- Букирь, М.Я. Финансы организаций (предприятий).Учебное пособие для ВУЗов / М.Я. Букирь. - М.: КноРус, 2018. - 597 c.

- Бурмистрова, Л.М. Финансы и бухгалтерский учет организаций / Л.М. Бурмистрова. - М.: МФПА, 2017. - 288 c.

- Екимова, К.В. Финансы организаций (предприятий): Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М, 2018. - 375 c.

- Ивасенко, А.Г. Финансы организаций. Менеджмент и анализ / А.Г. Ивасенко. - М.: КноРус, 2018. - 304 c.

- Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев, В.В. Ковалев.. - М.: Проспект, 2017. - 352 c.

- Колчина, Н.В. Финансы организаций (предприятий): Учебник для студентов вузов, обучающихся по экономическим специальностям, специальности "Финансы и кредит" / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова. - М.: ЮНИТИ-ДАНА, 2018. - 407 c.

- Лермонтов, Ю.М. Финансы организаций (предприятий) / Ю.М. Лермонтов. - М.: КноРус, 2019. - 208 c.

- Лупей, Н.А. Финансы торговых организаций. и доп: Учебное пособие / Н.А. Лупей. - М.: ЮНИТИ, 2019. - 143 c.

- Мазурина, Т.Ю. Финансы организаций (предприятий): Учебное пособие / Т.Ю. Мазурина. - М.: ИЦ РИОР, ИНФРА-М, 2017. - 160 c.

- Незамайкин, В.Н. Финансы организаций: менеджмент и анализ / В.Н. Незамайкин, И.Л. Юрзинова. - М.: Эксмо, 2017. - 528 c.

- Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К, 2016. - 544 c.

- Финансы бюджетных организаций: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2018. - 463 c.

- Финансы бюджетных организаций: Учебник. / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2017. - 463 c.

- Финансы организаций (предприятий): Учебник / Под ред. Н.В. Колчиной. - М.: ЮНИТИ, 2017. - 407 c.

- Финансы организаций: Учебник / Под ред. Н.В. Колчиной, О.В. Португалово. - М.: ЮНИТИ, 2016. - 399 c.

-

Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев, В.В. Ковалев.. - М.: Проспект, 2018. - 352 c. ↑

-

Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К, 2018. - 544 c. ↑

-

Лупей, Н.А. Финансы торговых организаций. и доп: Учебное пособие / Н.А. Лупей. - М.: ЮНИТИ, 2018. - 143 c. ↑

-

Барышникова, Н.С Финансы организаций (предприятий): Учебное пособие / Н.С Барышникова. - СПб.: Проспект Науки, 2019. - 320 c. ↑

-

Балихина, Н.В. Финансы и налогообложение организаций: Учебник для магистров, обучающихся по направлениям "Финансы и кредит" и "Экономика" / Н.В. Балихина, М.Е. Косов, Т.Н. Оканова. - М.: ЮНИТИ-ДАНА, 2017. - 623 c. ↑

-

Финансы организаций: Учебник / Под ред. Н.В. Колчиной, О.В. Португалово. - М.: ЮНИТИ, 2016. - 399 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу.. - М.: НИЦ ИНФРА-М, 2017. - 528 c. ↑

-

Екимова, К.В. Финансы организаций (предприятий): Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М, 2018. - 375 c. ↑

-

Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2017. - 623 c. ↑

-

Лупей, Н.А. Финансы торговых организаций. и доп: Учебное пособие / Н.А. Лупей. - М.: ЮНИТИ, 2018. - 143 c. ↑

-

Ивасенко, А.Г. Финансы организаций. Менеджмент и анализ / А.Г. Ивасенко. - М.: КноРус, 2017. - 304 c. ↑

-

Лупей, Н.А. Финансы торговых организаций: Учебное пособие для студентов вузов, обучающихся по специальностям "Коммерция (торговое дело)" и "Маркетинг" / Н.А. Лупей. - М.: ЮНИТИ-ДАНА, 2019. - 143 c. ↑

- Факторы, влияющие на эффективность управленческих решений

- Управление поведением в конфликтных ситуациях

- Управление поведением в конфликтных ситуациях

- Содержание и характеристика системного подхода

- Особенности коммерческой деятельности в сфере оптовой торговли

- Особенности коммерческой деятельности в сфере оптовой торговли

- Бренд как конкурентное преимущество компании (Основные понятия конкурентных преимуществ компании)

- Оборотные активы предприятия (на примере ООО «ЛИТ»)

- Розничная торговля, сущность функции и тенденции развития в России (на примере ООО «АМПИРЪ»)

- Основные функции в системе менеджмента

- Роль СМИ в формировании и управлении массовым сознанием

- Обзор языков программирования высокого уровня