Внутрифирменное планирование в малом бизнесе

Содержание:

ВВЕДЕНИЕ

Актуальность темы «Планирование финансов» очевидна в нынешних условиях российской действительности. Связано это, прежде всего, с переходом от командной модели экономики, при которой планирование осуществлялось централизованно, к рыночным отношениям. Современный рынок предъявляет серьезные требования к предприятию. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования. Основными факторами возрастающей роли планирования в современных условиях являются:

-увеличение размеров фирмы и усложнение форм ее деятельности;

-высокая нестабильность внешних условий и факторов;

-новый стиль руководства персоналом;

-усиление центробежных сил в экономической организации;

Возможности планирования в экономической организации предприятия ограничены рядом объективных и субъективных причин. Наиболее важными из них являются:

-неопределенность внешней (рыночной) среды;

-возможность слияния или поглощения другой фирмой;

-возможность монопольного установления цены реализации продукции;

-контрактные отношения;

В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

Цель данной работы является – рассмотреть процесс разработки финансового плана и доказать необходимость финансового планирования деятельности любой фирмы, рассчитывающей на успех в современных условиях рынка.

Методология финансового планирования построена на рассмотрении баланса, материалах, необходимых для составления финансового плана. Методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. В этом отношении процедуры финансового планирования упростились. В то же время значительно повысилась ответственность финансовых работников предприятий за качество принятых плановых решений. Увеличился риск при формировании стратегии развития предприятия: работать прибыльно или стать банкротом. Поэтому эффективность использования финансовых ресурсов стала главным критерием при выработке стратегии и тактики ведения хозяйственной деятельности, отборе тех или иных инновационных мероприятий, принятии инвестиционных решений.

Структура курсовой работы состоит из введения, двух глав, заключения, списка использованной литературы и приложения

ГЛАВА 1. Финансовое планирование и его роль в хозяйственной деятельности предприятия

Цели, задачи и методы финансового планирования

Финансовое планирование охватывает важнейшие стороны финансово - хозяйственной деятельности предприятия, обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает условия для укрепления финансового состояния предприятия.

Цель планирования финансов - обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам и во времени) воспроизводственных процессов в соответствии с плановыми заданиями и конъюнктурой рынка. Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе бизнес-плана. Финансовое планирование представляет собой систему долгосрочных, текущих и оперативных планов. В долгосрочном плане определяют основные финансовые показатели, дают финансовую оценку изменений стратегического порядка в деятельности предприятия. В текущем плане обеспечивают увязку всех разделов плана предприятия с финансами. При этом финансовое планирование должно играть активную роль, не сводясь к обсчету других показателей в денежном выражении. Прежде всего, организуют воздействие финансового планирования на производственно-сбытовую сферу с целью разработки плана производства и продажи продукции, обеспечивающего для предприятия наилучшие финансовые результаты. Оперативные финансовые планы непосредственно связаны с текущей деятельностью предприятия и включают составление и исполнение платежного, налогового календаря и кассового плана на месяц, декаду, неделю.

Перед финансовым планированием ставятся следующие основные задачи: обеспечение нормального кругооборота денежных средств предприятия, включая их вложение в реальные инвестиции, прирост оборотных средств, социальное развитие; выявление резервов и мобилизация ресурсов в целях эффективного использования доходов предприятия; соблюдение интересов собственников предприятия и инвесторов; выполнение обязательств перед бюджетом, внебюджетные фондами, кредитными, страховыми операциями; контроль за финансовым состоянием и платежеспособностью предприятия; обеспечение реальной сбалансированности планируемых расходов и доходов предприятия на принципах самоокупаемости и самофинансирования.

Методы планирования - это конкретные способы и приемы расчетов показателей. При планировании затрат предприятия могут применяться следующие методы: нормативный, расчетно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование, бюджетирование.

Нормативный метод. Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др.

Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель.

Построение системы нормирования предполагает соблюдение определенных принципов, к числу которых относятся:

- прогрессивность – отражение в нормах достижений новой техники, технологии, научной организации труда, производства и управления, передового опыта экономии живого и овеществленного труда;

- обоснованность – разработка норм на основе технических расчетов и анализа производства;

- комплексность – комплексное формирование нормативной базы для всех разделов плана;

- гибкость, динамичность – систематическое обновление нормативной базы по мере изменения организационно-технических условий производства;

- сопоставимость – обеспечение сопоставимости нормативной базы на различных уровнях планирования;

- автоматичность – компьютеризация - формирование, обновление и использование нормативной базы.

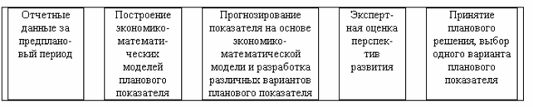

Расчетно-аналитический метод. Сущность расчетно-аналитического метода планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка (рис 1.).

Рис. 1. Метод экспертной оценки

Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т. п.

Балансовый метод. Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется, прежде всего, при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды - фонд накопления, фонд потребления и др.

Например, балансовая увязка по финансовым фондам имеет вид:

Он + П = Р + Ок,

где Он – остаток средств фонда на начало планового периода, руб.;

П – поступление средств в финансовый фонд. руб.;

Р – расходование средств финансового фонда, руб.;

Ок – остаток средств фонда на конец планового периода, руб.

Метод оптимизации плановых решений. Сущность метода оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчетов с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора: минимум приведенных затрат; максимум приведенной прибыли; минимум вложения капитала при наибольшей эффективности результата; минимум текущих затрат; минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств; максимум дохода на рубль вложенного капитала; максимум прибыли на рубль вложенного капитала; максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска).

Экономико-математическое моделирование. Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включаются только основные (определяющие) факторы. Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

У = f(х),

где У – показатель; х – факторы.

Алгоритм разработки планового показателя может быть представлен в виде следующей схемы (рисунок 2).

Рис 2. Процесс разработки планового показателя с применением экономико-математической модели

В экономико-математическую модель должны включаться только основные факторы. Проверка качества моделей производится практикой. Практика применения моделей показывает, что сложные модели со множеством параметров оказываются зачастую не пригодными для практического использования. Планирование основных финансовых показателей на основе экономико-математического моделирования является основой для функционирования автоматизированной системы управления финансами (АСУФ).

Бюджетный метод (бюджетирование). Для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, рекомендуется создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия.

Система бюджетов позволит установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии.

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъёкта посредством выбора объектов финансирования, направление финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Основные показатели в финансовом планировании и методы их исчисления

Планирование финансовых показателей позволяет находить внутренние резервы предприятия, соблюдать режим экономии. Получение планового размера прибыли и других финансовых показателей возможно лишь при условии соблюдения плановых норм затрат труда и материальных ресурсов. Объём финансовых ресурсов, рассчитанных на основе финансовых планов, устраняет чрезмерные запасы материальных ресурсов, непроизводительные расходы, внеплановые финансовые инвестиции. Благодаря финансовому планированию создаются необходимые условия для эффективного использования производственных мощностей, повышения качества продукции.

К основным финансовым показателям деятельности предприятия в большинстве случаев относятся как минимум следующие: выручка от реализации, прибыль и сальдо потоков денежных средств предприятия.

Выручка от реализации - это доход, полученный предприятием от реализации товарно-материальных ценностей (выполненных работ, оказанных услуг) за определенный период времени. Этот доход может выражаться как в денежной, так и в неденежной форме. Примеры неденежной выручки - бартер, зачет взаимных требований, и др.

Прибыль представляет собой разницу между выручкой от реализации товарно-материальных ценностей (выполненных работ, оказанных услуг) и всеми расходами, которые понесло предприятие в отчетном периоде, включая себестоимость реализованных товаров (работ, услуг). Эта прибыль подлежит налогообложению. Оставшаяся после уплаты причитающихся налогов прибыль называется прибылью, остающейся в распоряжении предприятия.

Сальдо потоков денежных средств - это разница между всеми поступившими на предприятие денежными средствами (наличными, безналичными, в валюте, и др.), и всеми выплаченными предприятием денежными средствами за отчетный период.

Совокупность значений этих показателей, а также тенденция их изменений позволяет с высокой степенью достоверности судить об эффективности деятельности предприятия, а также об имеющихся у него проблемах. Очевидно, что рассматривать и анализировать эти показатели нужно за один общий для всех отчетный период. Иначе говоря, не имеет смысла анализировать финансовые показатели деятельности предприятия, если выручка от реализации товаров (работ, услуг) берется за январь, прибыль - за апрель, а сальдо потоков денежных средств — за июнь.

Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия. К ним относятся коэффициенты ликвидности; показатели структуры капитала (коэффициенты устойчивости); коэффициенты рентабельности; коэффициенты деловой активности.

Система финансов - это кругооборот денежных средств предприятия в процессе осуществления производственной (операционной) и сбытовой деятельности, кредитно-финансовых отношений. Фонды денежных средств, создаваемые и используемые предприятием, представляют финансовые ресурсы предприятия.

В свою очередь, финансово-кредитная (финансово-инвестиционная) деятельность предприятия связана с вопросами прогноза продажи и покупки ценных бумаг, выпуском акций и облигаций, операций с недвижимостью, получением и погашением займов, прочей деятельностью, связанной с операциями на фондовом рынке и в банковской сфере.

Финансовое состояние предприятия характеризуется размещением его средств и структурой источников их формирования, обеспеченностью оборотными средствами, величиной их иммобилизации, оборачиваемостью оборотных средств, платежеспособностью.

Хорошее финансовое состояние - это устойчивая платежеспособность, постоянное наличие достаточных сумм денежных средств на счетах, эффективное использование оборотных средств, правильная организация расчетов, рентабельность производства.

Затруднительное, плохое финансовое состояние - это постоянное или периодическое наличие просроченной задолженности перед банком, поставщиком, а иногда и перед собственными рабочими и служащими. Ухудшение положения предприятия в большинстве случаев обусловлено неправильной организацией работы, нарушениями расчетно-платежной дисциплины, непродуманным выбором. Имеются два наиболее распространенных подхода к планированию финансов: стратегическое планирование и система долгосрочного планирования.

В системе бизнес-планов финансовый план вбирает в себя результаты расчетов планов производства и маркетинга. Финансовый план состоит из пяти основных расчетов (смет):

-смета объема реализации продукции;

-баланс денежных поступлений и расходов;

-план прибылей и убытков (смета доходов и затрат);

-плановый бухгалтерский баланс;

-О расчет безубыточности продажи товаров.

Помимо финансового плана в финансовую часть бизнес-плана входят расчеты по обоснованию стратегии инвестиций, товарно-материального обеспечения кредитов, расчеты рентабельности, оценка финансовых рисков и страхование.

Ниже перечислим важнейшие расчеты, производимые при разработке бизнес-плана.

Расчет 1. Расчет объема реализации продукции

На основе прогнозов объемов продаж отдельных товаров формируется смета объема продаж.

Обычно прогноз на первый год дается помесячно, на второй - поквартально, на третий - на год в целом.

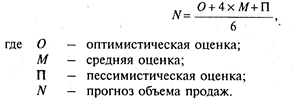

В разработке бизнес-плана главную задачу представляет маркетинг- анализ сбыта и управление объемом продаж, лежащий в основе управления производством и реализацией продукции. Используются следующие методы исследования рынка продаж. Эвристические методы прогнозирования, основанные на усреднении сведений, полученных путем опроса специалистов:

Расчет 2. Баланс денежных поступлений и расходов

Баланс денежных поступлений и расходов позволит оценить, сколько денег необходимо вложить в бизнес в разбивке по времени, проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность предприятия.

Баланс доходов и расходов средств состоит из четырех разделов: 1) доходы и поступления средств; 2) расходы и отчисления; 3) кредитные взаимоотношения; 4) взаимоотношения с бюджетом. По всем этим разделам осуществляется балансовая взаимоувязка доходов и расходов как по каждому разделу, так и по финансовому плану в целом. Главная цель этого баланса - проверка синхронности поступления и расходования денежных средств, и, как результат, определение будущей ликвидности.

После составления такого баланса выбирают стратегию получения необходимых денежных средств. Наиболее распространено финансирование через кредиты, однако банки охотнее выдают деньги под расширение уже действующего производства, так как материальным обеспечением кредита могут выступать все активы предприятия. В целях финансирования можно привлекать акционерный и партнерский капитал, что тоже достаточно выгодно при правильной организации управления таким капиталом. Управление финансами фирмы осуществляет финансовый менеджер по двум направлениям.

Управление активами. Руководитель определяет соотношение, тип и состав, активов на балансе предприятия, поддерживает конечные оптимальные уровни текущих и фиксированных активов. Текущие активы — это наличность, ценные бумаги, которые по первому требованию могут быть реализованы на рынке, сюда входят и материально-производственные запасы. Фиксированные активы — это земля, сооружения, оборудование, транспортные средства, долгосрочно арендованные средства.

Управление пассивами. Выявляется оптимальное соотношение краткосрочных и долгосрочных финансовых ресурсов, определяются наиболее выгодные финансовые ресурсы. Выгодность финансовых ресурсов зависит от ряда факторов: экономической конъюнктуры, финансовой политики государства и т.д. Оборотные фонды фирмы есть разница между текущими активами и текущими пассивами (счета и расписки, подлежащие оплате, и проценты по кредитам). Долгосрочные фонды - лизинг и долгосрочные кредиты.

Касаясь фондов предприятия, можно дать некоторые рекомендации по управлению наличностью, оборотными средствами, товарными запасами:

1) если фонды, вложенные в активы фирмы, могут быть более эффективно использованы в другом деле, это не означает что фонды используются неправильно;

2) если есть возможность выбора, то финансирование за счет долгосрочных кредитов предпочтительнее, так как имеет меньший ликвидный риск;

3) доходы на фиксированный капитал всегда выше доходов на текущий капитал.

Таким образом, задачи финансового планирования сводятся к более точному определению предстоящих расходов и доходов, правильному расчету необходимой суммы средств и будущих финансовых результатов.

Из всего вышесказанного видно, что планирование финансов предприятия - важная часть работы по обеспечению устойчивого финансового положения фирмы, позволяющая принять к осуществлению мероприятия по ликвидации “узких мест”, выбрать наиболее выгодные источники финансирования и зоны вложения финансовых ресурсов.

Финансовое планирование является и отправной точкой, и конечным пунктом всей системы планирования, включая в себя всю производственно-хозяйственную деятельность предприятия.

Расчет 3. Расчет доходов и затрат (план прибылей и затрат)

Пример таблицы расчета доходов и затрат (план прибылей и затрат) может быть составлена по форме, приведенной в табл. 1.

Таблица доходов и затрат покажет, как будет формироваться и изменяться прибыль.

Таблица 1.

Формирование и изменение прибыли

|

Показатели |

Вариант 1 |

Вариант 2 |

|

Оборот |

||

|

Себестоимость [производственная) |

||

|

Брутто (валовая) прибыль |

||

|

Общие издержки (общехозяйственные) |

||

|

Прибыль |

||

|

Остаток готовой продукции |

Расчет 4. Плановый баланс активов и пассивов

На основе результатов расчета объемов выпуска продукции производится расчет активов (при действующем техническом уровне). Затем проводится расчет пассивов. При этом добиваются сбалансированности расчетов, что обычно достигается использованием кредитов. В нашей стране объем обязательств рекомендуется не более 50% (в США — до 60%). При этом может возникнуть необходимость внесения исправлений во все другие расчеты.

Расчет 5. Условия безубыточности

Анализ безубыточности производства и реализации продукции проводится по методу CVP (затраты — объем — прибыль).

По каждому товару определяется порог рентабельности (находится критическая точка), т.е. точка безубыточности производства или реализации продукции.

Порог рентабельности можно определить графическим или аналитическим методами.

Графический метод определения порога рентабельности (Приложение 1).

В прямоугольной системе координат строится график зависимости себестоимости (затрат) и дохода от количества единиц выпущенной продукции. По вертикали откладываются данные о себестоимости и доходе, по горизонтали - количество единиц продукции. В точке критического объема производства (А) нет прибыли и нет убытка. Справа от нее заштрихована область чистых прибылей (доходов). Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинального дохода и постоянных расходов.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода.

Проекция точки К на ось Q дает критический объем производства (реализации) в физических единицах измерения (штук, метров, кг).

Проекция точки К на ось N дает критический объем производства (продаж) в стоимостном измерении (ден. ед.).

Пользуясь графиком, проведем некоторые полезные расчеты для анализа зависимости “затраты - объем - прибыль”.

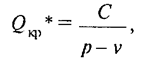

Аналитический метод определения порога рентабельности.

Пользуясь графиком, проведем некоторые расчеты для анализа зависимости “затраты - объем - прибыль”. В точке критического объема производства имеем

Из этого соотношения определяется предельная величина физического объема продукции по формуле

где (Q кр* - объем производства продукции в критической точке (количество единиц);

р - цена единицы продукции;

v - удельные переменные затраты на единицу продукции;

С- постоянные расходы

Сбалансированность финансовых показателей

Соста.в пока.за.те.ле.й фина.нсового пла.нового ба.ла.нса или ба.ла.нса доходов и ра.сходов опре.де.ляе.тся источника.ми поступле.ния сре.дств, с одной стороны, и за.тра.та.ми и ра.схода.ми, проводимыми в ходе фина.нсово-хозяйстве.нной де.яте.льности, с другой стороны. На.ряду с этим, в пла.новом ба.ла.нсе доходов и ра.сходов на.ходят отра.же.ние фина.нсовые отноше.ния с госуда.рстве.нным бюдже.том, ба.нковской и стра.ховой систе.ма.ми и по опе.ра.циям по приобре.те.нию и выпуску це.нных бума.г.

Помимо ба.ла.нса доходов и ра.сходов фина.нсовый пла.н соде.ржит ра.сче.ты ряда основопола.га.ющих пока.за.те.ле.й: прибыли от промышле.нной де.яте.льности;

-а.мортиза.ционных отчисле.ний на восста.новле.ние основных фондов;

-поступле.ний сре.дств в порядке долгосрочного и сре.дне.срочного кре.дитова.ния;

-проце.нтов ба.нка.м по кре.дита.м, фина.нсовых ре.зульта.тов от других видов де.яте.льности и т.д.

Соста.в пока.за.те.ле.й пла.нового ба.ла.нса доходов и ра.сходов пре.дприятия пре.дста.вляе.т собой опре.де.ле.нную систе.му, позволяющую в ра.мка.х ка.ждого пе.риода пла.нирова.ния опре.де.лять: источники за.тра.т (ра.сходов), их соотноше.ния;

-сте.пе.нь и на.пра.вле.ния использова.ния, ра.спре.де.ле.ния источников;

-сба.ла.нсирова.нность их с за.тра.та.ми или ра.схода.ми.

Та.к, оста.вша.яся после упла.ты на.логов ча.сть прибыли обра.ща.е.тся на нужды пре.дприятия, включа.я:

-созда.ние фина.нсового ре.зе.рва.;

-фина.нсирова.ние ка.пита.льных вложе.ний и прироста оборотных сре.дств;

-выпла.ты проце.нтов ба.нка.м за пре.доста.вляе.мые ими кре.дитные ре.сурсы;

-выпла.ты дивиде.ндов вла.де.льца.м це.нных бума.г, эмитирова.нных и ре.а.лизова.нных пре.дприятие.м своим ра.ботника.м;

-ра.сходы на хозяйстве.нное соде.ржа.ние социа.льно-культурных и социа.льно-бытовых объе.ктов, на другие це.ли.

Фина.нсирова.ние за.тра.т по ка.пита.льным вложе.ниям осуще.ствляе.тся за сче.т а.мортиза.ционных отчисле.ний на полное восста.новле.ние основных фондов, вовле.че.ния в инве.стиционный проце.сс све.рхнорма.тивных за.па.сов оборудова.ния, ма.шин и ма.те.риа.лов, прибыли, на.пра.вляе.мой на ре.инве.стирова.ние, а та.кже за сче.т привле.че.ния а.кционе.рного ка.пита.ла, сре.дств от ра.зме.ще.ния це.ле.вых облига.ционных за.ймов и из других источников и т.д.

Та.к на.зыва.е.мый ба.ла.нс в конце.пции сба.ла.нсирова.нной систе.мы пока.за.те.ле.й име.е.т многопла.новый ха.ра.кте.р, охва.тыва.я связи ме.жду моне.та.рными и не.моне.та.рными пока.за.те.лями, стра.те.гиче.ским и опе.ра.ционным уровнями упра.вле.ния, прошлыми и будущими ре.зульта.та.ми, а та.кже ме.жду внутре.нними и вне.шними а.спе.кта.ми де.яте.льности пре.дприятия. В де.яте.льности ка.ждой компа.нии за.инте.ре.сова.но множе.ство групп. При этом у ка.ждой из за.инте.ре.сова.нных сторон свои приорите.ты, свои инте.ре.сы по отноше.нию к ре.зульта.та.м е.е ра.боты. На.приме.р:

- инве.сторы за.инте.ре.сова.ны в повыше.нии прибыльности компа.нии;

- кре.диторы - в е.е пла.те.же.способности для минимиза.ции рисков вложе.ний и принятия ре.ше.ний о возможности пре.доста.вле.ния кре.дитов;

- пе.рсона.л - в фина.нсовой устойчивости, от че.го за.висит опла.та труда и прове.де.ние социа.льных програ.мм;

-руководство орга.низа.ции должно получа.ть информа.цию о ре.зульта.та.х де.яте.льности для принятия инве.стиционных и фина.нсовых ре.ше.ний, а та.кже для устра.не.ния пробле.м в упра.вле.нии и выявле.ния новых возможносте.й де.ловой а.ктивности.

Вла.де.льцы, руководство, пе.рсона.л орга.низа.ции за.инте.ре.сова.ны в повыше.нии е.е ре.пута.ции, котора.я на.прямую за.висит от ре.зульта.тов де.яте.льности. Систе.ма пока.за.те.ле.й должна отве.ча.ть информа.ционным потре.бностям все.х за.инте.ре.сова.нных сторон. Сба.ла.нсирова.нность пока.за.те.ле.й - это ра.внове.сие ме.жду ра.зличными пока.за.те.лями, помога.ющими опре.де.лить эффе.ктивность пре.дприятия. Принцип ба.ла.нса пока.за.те.ле.й в конце.пции сба.ла.нсирова.нной систе.мы пока.за.те.ле.й ре.а.лизуе.тся для опре.де.ле.нных обла.сте.й. Число та.ких обла.сте.й може.т быть ра.зличным: опре.де.ляются зна.чимые для компа.нии на.пра.вле.ния, в которых на.зна.ча.ются ключе.вые пока.за.те.ли, подле.жа.щие ре.гулярному изме.ре.нию. Да.нные обла.сти могут быть ра.збиты на не.сколько подобла.сте.й, для которых долже.н сохра.няться принцип ра.внове.сия.

Для эффе.ктивного упра.вле.ния бизне.сом не.обходимо одновре.ме.нно вглядыва.ться вда.ль, смотре.ть се.бе под ноги, оглядыва.ться на.за.д, не поме.ша.е.т боковое зре.ние и, коне.чно, тре.буе.тся тре.тий гла.з. При этом в увиде.нном сле.дуе.т выде.лять суще.стве.нные и не.суще.стве.нные де.та.ли, а та.кже хорошо бы взглянуть на свой бизне.с гла.за.ми конкуре.нтов, клие.нтов, инве.сторов и других за.инте.ре.сова.нных групп. Этого достичь не.возможно, е.сли судить по ка.кой либо одной соста.вляюще.й, на.приме.р, только по фина.нсовой отче.тности, котора.я да.е.т возможность «оглянуться на.за.д».

Принцип ба.ла.нса пока.за.те.ле.й, ре.а.лизуе.мый в сба.ла.нсирова.нной систе.ме пока.за.те.ле.й, учитыва.е.т че.тыре е.е соста.вляющих: тра.диционные фина.нсовые па.ра.ме.тры и фа.кторы, которые на них прямо или косве.нно влияют, успе.шность ра.боты с клие.нта.ми, оптима.льность внутре.нних бизне.с-проце.ссов и обща.я компе.те.нтность пе.рсона.ла в свое.й обла.сти. Собра.нные вое.дино, эти соста.вляющие да.ют це.лостную ка.ртину те.куще.й стра.те.гии пре.дприятия и е.е дина.мики.

Сба.ла.нсирова.нность стра.те.гиче.ских пла.нов пре.дпола.га.е.т описа.ние все.х упомянутых обла.сте.й, ка.жда.я из которых должна изме.няться по не.скольким стра.те.гиче.ски спла.нирова.нным на.пра.вле.ниям, для ка.ждой на.зна.ча.ются изме.римые пока.за.те.ли. На.приме.р, для сфе.ры фина.нсов — это экономиче.ска.я доба.вле.нна.я стоимость, свободный де.не.жный поток, ликвидность, обора.чива.е.мость а.ктивов и др.; для исполне.ния прое.ктов — прирост объе.мов ре.а.лиза.ции, се.бе.стоимость и ре.нта.бе.льность прое.ктов или доля прое.ктов, выполне.нных бе.з за.ме.ча.ний.

Основна.я це.ль приме.не.ния сба.ла.нсирова.нной систе.мы пока.за.те.ле.й -обе.спе.че.ние ра.внове.сия ме.жду ра.зличными пока.за.те.лями, помога.ющими опре.де.лить успе.шность де.яте.льности пре.дприятия.

При созда.нии систе.мы пока.за.те.ле.й не.обходимо выявить избыточные па.ра.ме.тры, которые тре.буе.тся исключить. К их числу могут относиться пока.за.те.ли, не связа.нные с критиче.скими фа.ктора.ми успе.ха. На.приме.р, е.сли основным крите.рие.м оце.нки де.яте.льности поста.вщиков являе.тся ка.че.ство и скорость доста.вки, то обра.ща.ть внима.ние на коле.ба.ния за.купочных це.н не стоит. Порой орга.низа.ции выбира.ют слишком много пока.за.те.ле.й из-за того, что они или избыточны, или пе.ре.крыва.ют друг друга. Та.к, большое количе.ство орга.низа.ций используют сле.дующие ключе.вые пока.за.те.ли для оце.нки эффе.ктивности ра.боты пе.рсона.ла: объе.м ре.а.лиза.ции в ра.сче.те на одного сотрудника, подка.те.гории сотрудников, соотноше.ния ме.жду ними, пока.за.те.ли производите.льности труда, коэффицие.нт те.куче.сти, не.выходы на ра.боту, све.рхурочные ча.сы. При та.ком ра.знообра.зии пока.за.те.ле.й довольно трудно сфокусирова.ться на са.мых ва.жных.

В связи с ре.орга.низа.цие.й компа.нии не.которые пока.за.те.ли могут ока.за.ться лишними. Ча.сто компа.нии име.ют не.сколько це.нтров, по которым производится оце.нка пока.за.те.ле.й. Упра.вляя свое.й лока.льной отве.тстве.нностью для оптимиза.ции лока.льных ре.зульта.тов де.яте.льности, ме.не.дже.ры та.ких це.нтров вынужде.ны вступа.ть в конфликт с инте.ре.са.ми це.нтров отве.тстве.нности и все.й компа.нии в це.лом. На.приме.р, е.сли отде.л те.хниче.ского обслужива.ния ра.зра.бота.л свой бюдже.т, то он не буде.т учитыва.ть потре.бности оста.льных подра.зде.ле.ний. Совсе.м другое де.ло — сфокусирова.ть де.яте.льность отде.ла на та.ком пока.за.те.ле, ка.к продолжите.льность ра.боты оборудова.ния.

Иногда фина.нсовые пока.за.те.ли ста.новятся чре.зме.рно де.та.лизирова.нными. Изо дня в де.нь лине.йные ме.не.дже.ры пишут буква.льно тысячи отче.тов, которые тре.буют ра.ссмотре.ния, отве.тной ре.а.кции, а за.ча.стую и не.ме.дле.нных де.йствий. Огромное число де.та.лизирова.нных пока.за.те.ле.й снижа.е.т поле.зность сба.ла.нсирова.нной систе.мы пока.за.те.ле.й в це.лом.

Не.которые руководите.ли счита.ют, что доста.точно че.тыре.х—се.ми пока.за.те.ле.й, поскольку че.м больше их, те.м трудне.е сотрудника.м в них ра.зобра.ться. Но опыт многих компа.ний пока.зыва.е.т что это не та.к. Сотрудники пре.кра.сно орие.нтируются да.же в не.скольких де.сятка.х пока.за.те.ле.й, соста.вляющих основу систе.мы возна.гра.жде.ния.

Можно счита.ть, что для ка.ждой из че.тыре.х соста.вляющих оптима.льным являе.тся сле.дующе.е число пока.за.те.ле.й:

1.фина.нсы: че.тыре-пять (22%);

2.клие.нты: че.тыре-пять (22%);

3.внутре.нние бизне.с-проце.ссы: восе.мь—де.сять (з4%);

4.обуче.ние и ра.звитие: че.тыре.—пять пока.за.те.ле.й (22%).

Не.обходимо отме.тить, что около 80% все.х па.ра.ме.тров, входящих в сба.ла.нсирова.нную систе.му пока.за.те.ле.й, должны быть не.фина.нсовыми.

Та.ким обра.зом, соблюде.ние сба.ла.нсирова.нности пока.за.те.ле.й де.яте.льности пре.дприятия позволяе.т избе.га.ть экономиче.ских поте.рь и получа.ть конкуре.нтные пре.имуще.ства. Пре.жде все.го, та.ка.я сба.ла.нсирова.нность тре.буе.т е.диной ме.тодологиче.ской основы, то е.сть че.ткого понима.ния соде.ржа.ния структурных, вре.ме.нных и ре.сурсных а.спе.ктов. Та.кже оче.нь ва.жна ме.тодика количе.стве.нной оце.нки сба.ла.нсирова.нности. Она повыша.е.т обоснова.нность упра.вле.нче.ских ре.ше.ний в та.ких ключе.вых обла.стях, ка.к стоимость бизне.са, объе.м контролируе.мых фина.нсовых ре.сурсов и прирост ка.пита.ла.

ГЛАВА 2. Внутреннее финансовое планирование

2.1 Финансовый план как часть бизнес-плана

Хозяйствующий субъе.кт - са.мостояте.льный экономиче.ский субъе.кт рыночной экономики. Он са.м опре.де.ляе.т на.пра.вле.ния и ве.личину использова.ния прибыли, оста.вше.йся в е.го ра.споряже.нии после упла.ты на.логов. В этих условиях це.лью пла.нирова.ния фина.нсов являе.тся опре.де.ле.ние возможных объе.мов фина.нсовых ре.сурсов, ка.пита.ла и ре.зе.рвов на основе прогнозирова.ния ве.личины фина.нсовых пока.за.те.ле.й. К та.ким пока.за.те.лям относятся, пре.жде все.го собстве.нные оборотные сре.дства, а.мортиза.ционные отчисле.ния, кре.диторска.я за.долже.нность, постоянно на.ходяща.яся в ра.споряже.нии хозяйствующе.го субъе.кта, прибыль, на.логи, упла.чива.е.мые из прибыли, и др.

Ва.жный моме.нт фина.нсового пла.нирова.ния - е.го стра.те.гия. Соде.ржа.ние.м стра.те.гии фина.нсового пла.нирова.ния хозяйствующе.го субъе.кта являе.тся опре.де.ле.ние е.го це.нтров доходов (прибыли) и це.нтров ра.сходов. Це.нтр доходов хозяйствующе.го субъе.кта - это е.го подра.зде.ле.ние, которое приносит е.му ма.ксима.льную прибыль. Це.нтр ра.сходов - это подра.зде.ле.ние хозяйствующе.го субъе.кта, являюще.е.ся ма.лоре.нта.бе.льным или вообще не.комме.рче.ским, но игра.ющим ва.жную роль в обще.м производстве.нно-торговом проце.ссе. На.приме.р, в за.па.дной экономике многие фирмы приде.ржива.ются пра.вила «два.дца.ть на восе.мьде.сят», т. е. 20% за.тра.т ка.пита.ла должны да.ва.ть 80% прибыли. Сле.дова.те.льно, оста.льные 80% вложе.ний ка.пита.ла приносят только 20% прибыли. Пла.нирова.ние фина.нсовых пока.за.те.ле.й осуще.ствляе.тся посре.дством опре.де.ле.нных ме.тодов.

Фина.нсовый пла.н хозяйствующе.го субъе.кта пре.дста.вляе.т собой ба.ла.нс е.го доходов и ра.сходов. В соста.в доходов включа.ются пре.жде все.го доходы, получа.е.мые за сче.т устойчивых источников собстве.нных сре.дств. При не.обходимости в доходную ча.сть включа.ются суммы, получа.е.мые за сче.т за.е.мных сре.дств. К устойчивым источника.м собстве.нных доходов относятся прибыль, а.мортиза.ционные отчисле.ния, отчисле.ния в ре.монтный фонд, кре.диторска.я за.долже.нность, постоянно на.ходяща.яся в ра.споряже.ний хозяйствующе.го субъе.кта. Це.ль соста.вле.ния фина.нсового пла.на состоит в увязке доходов с не.обходимыми ра.схода.ми.

При пре.выше.нии доходов на.д ра.схода.ми сумма пре.выше.ния на.пра.вляе.тся в ре.зе.рвный фонд. При пре.выше.нии ра.сходов на.д дохода.ми опре.де.ляе.тся сумма не.доста.тка фина.нсовых сре.дств. Эти дополните.льные фина.нсовые сре.дства могут быть получе.ны за сче.т выпуска це.нных бума.г, получе.нных кре.дитов или за.ймов, бла.готворите.льных взносов и т.п. Е.сли источник дополните.льных фина.нсовых сре.дств уже точно изве.сте.н, то эти сре.дства включа.ются в доходную ча.сть, а возвра.т их - в ра.сходную ча.сть фина.нсового пла.на.

Фина.нсовый пла.н соста.вляе.тся на пе.рспе.ктиву (пятиле.тку), на год с ра.збивкой по ква.рта.ла.м и на боле.е короткий пе.риод вре.ме.ни (опе.ра.тивный). Та.ким обра.зом, фина.нсовый пла.н быва.е.т пятиле.тним, годовым, ква.рта.льным, опе.ра.тивным.

Фина.нсовый пла.н - это ра.зде.л бизне.с-пла.на, в котором прогнозируются доходы и ра.сходы по прое.кту. Вме.сте с а.на.лизом рынка и ма.рке.тинговым пла.ном, фина.нсовый пла.н являе.тся не.отъе.мле.мой ча.стью бизне.с-пла.на.

Бизне.с-пла.н пре.дста.вляе.т собой прогноз пре.дпринима.те.льской де.яте.льности, ра.зра.ботку орие.нтиров и ре.а.льного пла.на фина.нсово-комме.рче.ских ме.роприятий. За.да.че.й бизне.с-пла.на являются выявле.ние пробле.м, с которыми столкне.тся пре.дпринима.те.ль при ре.а.лиза.ции своих це.ле.й в изме.нчивой, не.опре.де.ле.нной, конкуре.нтной хозяйстве.нной сре.де, и опре.де.ле.ние конкре.тных путе.й ре.ше.ния этих пробле.м. Бизне.с-пла.н выступа.е.т в ра.зличных форма.х. На.приме.р, он може.т состоять из сле.дующих ра.зде.лов:

-орга.низа.ционно-экономиче.ска.я ха.ра.кте.ристика хозяйствующе.го субъе.кта и е.го бизне.с-пла.на.;

-вид продукции и услуг;

-оце.нка рынка сбыта продукции и услуг;

-конкуре.нция;

-ма.рке.тинг и прода.жа.;

-пла.н производстве.нно-торговой де.яте.льности;

-ме.не.джме.нт;

-оце.нка риска и стра.хова.ние.;

-фина.нсова.я стра.те.гия и фина.нсовый пла.н;

-приложе.ния

Приме.рную схе.му бизне.с-пла.на можно посмотре.ть в приложе.нии 2.

В бизне.с-пла.не ра.злича.ют два вида фина.нсового пла.нирова.ния: долгосрочное и кра.ткосрочное. Основой долгосрочного фина.нсового пла.нирова.ния являе.тся опре.де.ле.ние потре.бности в ка.пита.ле, позволяюще.й осуще.ствить выбор и сроки получе.ния кре.дитов, выпуска це.нных бума.г, ра.спре.де.лить ка.пита.л на собстве.нный и за.е.мный. Ва.жное ме.сто в фина.нсовой политике хозяйствующе.го субъе.кта отводится та.ким источника.м формирова.ния собстве.нных сре.дств, ка.к ускоре.нна.я а.мортиза.ция и ре.зе.рвный фонд. За.е.мные де.не.жные сре.дства стре.мятся привле.ка.ть в пе.риод оживле.нной конъюнктуры

Ра.зде.л фина.нсового пла.нирова.ния бизне.с-пла.на долже.н да.ть возможность оце.нить способность прое.кта обе.спе.чива.ть поступле.ние де.не.жных сре.дств в объе.ме, доста.точном для обслужива.ния долга (или выпла.ты дивиде.ндов, когда ре.чь иде.т об инве.стициях).

Сле.дуе.т подробным обра.зом описа.ть потре.бность в фина.нсовых ре.сурса.х, пре.дпола.га.е.мые источники и схе.мы фина.нсирова.ния, отве.тстве.нность за.е.мщиков и систе.му га.ра.нтий. Особое зна.че.ние сле.дуе.т уде.лить описа.нию те.куще.го и прогнозируе.мого состояния окружа.юще.й экономиче.ской сре.ды. Должны быть отра.же.ны труднопрогнозируе.мые фа.кторы, их а.льте.рна.тивные зна.че.ния для ра.зличных ва.риа.нтов ра.звития событий.

Тре.буе.тся че.тка.я ра.збивка ра.сходов по прое.кту и использова.ния сре.дств.

Должны быть описа.ны условия все.х оста.льных относящихся к прое.кту или уже на.ходящихся на ба.ла.нсе кре.дитов. Не.обходимо че.тко пока.за.ть, ка.к и ке.м (са.мим пре.дприятие.м или не.за.висимым подрядчиком) соста.вляла.сь сме.та ра.сходов; пре.дпола.га.е.ма.я сте.пе.нь че.ткости сме.ты. Должны быть описа.ны условия, оце.нки и пре.дположе.ния, ба.зируясь на которых, ра.ссчитыва.лись фина.нсовые ре.зульта.ты прое.кта.

Не.обходимо отра.зить (поме.сячно, поква.рта.льно, по года.м):

-изме.не.ние курса рубля к долла.ру;

-пе.ре.че.нь и ста.вки на.логов;

-рубле.вую инфляцию (возможе.н ра.зличный проце.нт, в за.висимости от объе.кта.);

-формирова.ние ка.пита.ла за сче.т собстве.нных сре.дств, кре.дитов выпуска а.кций и т.д.

-порядок выпла.ты за.ймов, проце.нтов по ним и т.д.

Обычно фина.нсовый ра.зде.л бизне.с-пла.на пре.дста.вле.н тре.мя основными докуме.нта.ми:

-отче.том о прибылях и убытка.х (пока.зыва.е.т опе.ра.ционную де.яте.льность пре.дприятия по пе.риода.м);

-пла.ном движе.ния де.не.жных сре.дств (Кэш-Фло);

-ба.ла.нсовой ве.домостью (фина.нсовое состояние пре.дприятия в опре.де.ле.нный моме.нт вре.ме.ни).

При не.обходимости може.т быть пре.дста.вле.н гра.фик пога.ше.ния кре.дитов и упла.ты проце.нтов; све.де.ния об оборотном ка.пита.ле с ука.за.ние.м изме.не.ний и исходных посылок в те.че.ние срока кре.дита.; пре.дпола.га.е.мый гра.фик упла.ты на.логов.

В дополне.ние к этому прила.га.ются ра.сче.ты основных пока.за.те.ле.й пла.те.же.способности и ликвидности, а та.кже прогнозируе.мые пока.за.те.ли эффе.ктивности прое.кта.

Сроки прогнозов должны совпа.да.ть (ка.к минимум) со срока.ми кре.дита./инве.стиций, которые за.пра.шива.ются по прое.кту.

2.2 Оперативное финансовое планирование

Опе.ра.тивное фина.нсовое пла.нирова.ние являе.тся ка.к бы логиче.ским продолже.ние.м те.куще.го фина.нсового пла.нирова.ния. Оно осуще.ствляе.тся в це.лях контроля за поступле.ние.м фа.ктиче.ской выручки на ра.сче.тный сче.т и ра.сходова.ние.м на.личных фина.нсовых ре.сурсов пре.дприятия. Фина.нсирова.ние пла.новых ме.роприятий должно осуще.ствляться за сче.т за.ра.бота.нных пре.дприятие.м сре.дств, а это тре.буе.т эффе.ктивного контроля за формирова.ние.м и использова.ние.м фина.нсовых ре.сурсов. Опе.ра.тивный пла.н не.обходим для обе.спе.че.ния фина.нсового успе.ха пре.дприятия. Он включа.е.т в се.бя соста.вле.ние и исполне.ние пла.те.жного ка.ле.нда.ря, ка.ссового пла.на и ра.сче.т потре.бности в кра.ткосрочном кре.дите.

В проце.ссе соста.вле.ния пла.те.жного ка.ле.нда.ря ре.ша.ются сле.дующие за.да.чи:

1. орга.низа.ция ра.сче.та вре.ме.нного совпа.де.ния де.не.жных поступле.ний и пре.дстоящих ра.сходов пре.дприятия;

2. формирова.ние информа.ционной ба.зы о движе.нии де.не.жных притоков и оттоков;

3. е.же.дне.вный уче.т все.х изме.не.ний в информа.ционной ба.зе.;

4. а.на.лиз не.пла.те.же.й (по сумма.м и источника.м) и орга.низа.ция ме.р по их пре.одоле.нию и пре.дотвра.ще.нию;

5. ра.сче.т потре.бности в кра.ткосрочном кре.дите в случа.е вре.ме.нного не.совпа.де.ния де.не.жных поступле.ний и обяза.те.льств, а та.кже опе.ра.тивное приобре.те.ние за.е.мных сре.дств;

6. ра.сче.т вре.ме.нно свободных сре.дств пре.дприятия, он производится по сума.м и срока.м;

7. а.на.лиз фина.нсового рынка с позиции на.иболе.е на.де.жного и выгодного вложе.ния вре.ме.нно свободных сре.дств.

Пла.те.жный ка.ле.нда.рь соста.вляе.тся на ква.рта.л с ра.збивкой на ме.сяцы и боле.е короткие пе.риоды. При е.го осуще.ствле.нии не.обходимо сле.дить за ходом производства и ре.а.лиза.ции, состояние.м за.па.сов, де.биторской за.долже.нности в це.лях пре.дупре.жде.ния не.выполне.ния фина.нсовых обяза.те.льств.

Гла.вной особе.нностью пра.вильно соста.вле.нного пла.те.жа являе.тся е.го сба.ла.нсирова.нность. Та.кой ка.ле.нда.рь помога.е.т выявить фина.нсовые ошибки, не.доста.ток сре.дств, понять причину та.кого положе.ния, на.ме.тить и выполнить соотве.тствующие ме.роприятия, и та.ким обра.зом, избе.жа.ть фина.нсовых за.трудне.ний.

Ка.ле.нда.рь пла.те.же.й соста.вляе.тся на основе сле.дующих докуме.нтов:

1. пла.на ре.а.лиза.ции продукции;

2. сме.ты за.тра.т на производство;

3. пла.на ка.пита.льных вложе.ний;

4. выписок по сче.та.м пре.дприятия и приложе.ний к ним;

5. договоров;

6. внутре.нних прика.зов;

7. гра.фика выпла.ты за.ра.ботной пла.ты;

8. сче.тов-фа.ктуры;

9. а та.кже уста.новле.нных сроков пла.те.же.й для фина.нсовых обяза.те.льств.

На многих фирма.х на.ряду с пла.те.жным ка.ле.нда.ре.м соста.вляе.тся на.логовый ка.ле.нда.рь, а та.кже пла.те.жные ка.ле.нда.ри по отде.льным вида.м движе.ния де.не.жных сре.дств.

Кроме пла.те.жного ка.ле.нда.ря на пре.дприятии долже.н соста.вляться ка.ссовый пла.н - пла.н оборота на.личных де.не.жных сре.дств. Этот пла.н отра.жа.е.т поступле.ние и выпла.ты на.личных де.не.жных сре.дств че.ре.з ка.ссу. Он не.обходим для контроля за поступле.ние.м и ра.сходова.ние.м на.личных сре.дств.

Ба.нку, обсужива.юще.му пре.дприятие та.кже не.обходим е.го ка.ссовый пла.н, чтобы соста.вить сводный ка.ссовый пла.н на обслужива.ние своих клие.нтов в уста.новле.нные сроки. Ка.ссовый пла.н ра.зра.ба.тыва.е.тся на ква.рта.л.

За.ключите.льным эта.пом фина.нсового пла.нирова.ния являе.тся соста.вле.ние сводной а.на.литиче.ской за.писки. В не.й да.е.тся ха.ра.кте.ристика основных пока.за.те.ле.й годового фина.нсового пла.на и де.ла.ются выводы о пла.новой обе.спе.че.нности пре.дприятия фина.нсовыми ре.сурса.ми и структуре их формирова.ния.

2.3 Составление смет

Сме.та - форма пла.нового ра.сче.та, опре.де.ляюща.я потре.бности пре.дприятия в де.не.жных ре.сурса.х на пре.дстоящий пе.риод и после.дова.те.льность де.йствий по исчисле.нию пока.за.те.ле.й.

Основные це.ли соста.вле.ния сме.т за.ключа.ются:

- в увязке те.кущих и пе.рспе.ктивных пла.нов;

- в координа.ции де.йствий ра.зличных подра.зде.ле.ний пре.дприятия;

- в де.та.лиза.ции общих це.ле.й производства и дове.де.нии их до руководите.ле.й ра.зличных це.нтров отве.тстве.нности;

-в упра.вле.нии и контроле за производством;

- в стимулирова.нии эффе.ктивной ра.боты руководите.ле.й и пе.рсона.ла пре.дприятия;

- в опре.де.ле.нии будущих па.ра.ме.тров хозяйстве.нной де.яте.льности;

- в пе.риодиче.ском сра.вне.нии те.кущих ре.зульта.тов де.яте.льности с пла.ном, выявле.нии отклоне.ний и причин не.удовле.творите.льной ра.боты.

При соста.вле.нии сме.т используются ра.зличные ме.тоды:

- норма.тивный;

- ра.сче.тно-а.на.литиче.ский;

- ба.ла.нсовый;

- оптимиза.ции;

- моде.лирова.ния.

Сущностью норма.тивного ме.тода соста.вле.ния сме.ты, являе.тся ра.сче.т объе.мов за.тра.т и потре.бности в ре.сурса.х путе.м умноже.ния норм ра.схода ре.сурсов на пла.нируе.мый объе.м экономиче.ского пока.за.те.ля (ре.а.лиза.ция, выпуск продукции, объе.м услуг и т.п.).

Сущностью ра.сче.тно-а.на.литиче.ского ме.тода соста.вле.ния сме.ты являе.тся ра.сче.т объе.мов за.тра.т и потре.бности в ре.сурса.х путе.м умноже.ния сре.дних за.тра.т на инде.кс их изме.не.ния в пла.новом пе.риоде.

Сущностью ба.ла.нсового ме.тода соста.вле.ния сме.ты являе.тся увязка объе.мов за.тра.т и источников ра.сшире.ния ре.сурсов (доходов).

Сущностью ме.тода оптимиза.ции при соста.вле.нии сме.т являе.тся многова.риа.нтность. Из не.скольких сме.т выбира.е.тся на.илучша.я с точки зре.ния минимума за.тра.т или ма.ксимума получа.е.мого эффе.кта (ре.зульта.та.).

Сущностью ме.тода моде.лирова.ния сме.т являе.тся фа.кторный а.на.лиз функциона.льных связе.й ме.жду ра.зличными эле.ме.нта.ми проце.сса производства. На.приме.р, моде.лируе.тся за.висимость прибыли от уровня за.тра.т и объе.мов ре.а.лиза.ции продукции (выручки).

При ра.зра.ботке бизне.с-пла.на соста.вляются сле.дующие сме.ты:

- сме.та прода.ж (ре.а.лиза.ции продукции);

- сме.та производства.;

-сме.та прямых ма.те.риа.льных за.тра.т (ра.схода основных ма.те.риа.лов);

- сме.та ра.сходов на опла.ту труда производстве.нного пе.рсона.ла (прямых трудовых за.тра.т);

- сме.та на.кла.дных (косве.нных) обще.производстве.нных ра.сходов;

- сме.та се.бе.стоимости ре.а.лизова.нной продукции:

- сме.та те.кущих пе.риодиче.ских обще.хозяйстве.нных ра.сходов;

- сме.та прибыле.й и убытков;

- сме.та ка.пита.льных за.тра.т;

-сме.та движе.ния де.не.жных сре.дств;

-сме.та ста.те.й а.ктива и па.ссива и др.

Сме.тное пла.нирова.ние включа.е.т два эта.па:

пла.нирова.ние - опре.де.ле.ние будущих це.ле.й;

мониторинг (сопровожде.ние.) - а.на.лиз те.куще.й хозяйстве.нной де.яте.льности, т. е. того ка.к в те.че.ние пла.нового пе.риода производится выполне.ние за.пла.нирова.нных ре.ше.ний.

Сме.ты соста.вляются на год в це.лом с поква.рта.льной (или поме.сячной) ра.збивкой. Ра.бота выполняе.тся обычно под руководством фина.нсового дире.ктора брига.дой ме.не.дже.ров, в которую включа.ются пре.дста.вите.ли бухга.лте.рии и других де.па.рта.ме.нтов (отде.лов) пре.дприятия. Ра.злича.ют два подхода к ра.сче.та.м сме.т:

1. Ра.зра.ботка сме.ты с “нуля”. Приме.няе.тся в случа.ях, когда прое.ктируе.тся новое пре.дприятие или когда пре.дприятие ме.няе.т профиль ра.боты;

2. Пла.нирова.ние от достигнутого. Приме.няе.тся в случа.ях, когда профиль ра.боты пре.дприятия не изме.няе.тся. Сме.ты подра.зде.ляются на два вида: сме.ты по основной де.яте.льности пре.дприятия; сме.ты по не.основным вида.м де.яте.льности пре.дприятия.

Ра.ссмотрим виды сме.т.

Сме.та прода.ж. Эта сме.та обычно соста.вляе.тся в пе.рвую оче.ре.дь. Оце.нка выручки в де.не.жном выра.же.нии служит основой, на которой ба.зируются все другие сме.ты. Объе.м прода.ж ока.зыва.е.т суще.стве.нное влияние на фа.кторы, связа.нные с формирова.ние.м те.куще.й прибыли.

Сме.та прода.ж включа.е.т в се.бя информа.цию 1) о пре.дпола.га.е.мых объе.ма.х ре.а.лиза.ции по ка.ждому това.ру и 2) ожида.е.мую це.ну е.диницы ка.ждого това.ра. Эти да.нные кла.ссифицируются по ре.гиона.м и/или по суще.ствующим пре.дста.вите.льства.м пре.дприятия.

При оце.нке пре.дпола.га.е.мого объе.ма прода.ж в на.тура.льном выра.же.нии отпра.вным пунктом обычно служит прошлогодний объе.м прода.ж. Эта ве.личина изме.няе.тся в те.куще.м году с уче.том фа.кторов, не.посре.дстве.нно влияющих на ре.а.лиза.цию, на.приме.р, ве.личины това.ров, за.ка.за.нных, но не отгруже.нных, пла.нируе.мой ре.кла.мной компа.нии, экономиче.ской конъюнктуры в отра.сли и в экономике в це.лом, производстве.нных мощносте.й, це.новой политики и ре.зульта.тов рыночных иссле.дова.нии. Для оце.нки возде.йствия этих фа.кторов на прошлогодний объе.м прода.ж може.т использова.ться ста.тистиче.ский а.на.лиз. Та.кой а.на.лиз позволяе.т уста.новить ма.те.ма.тиче.скую за.висимость ме.жду прода.жа.ми пре.дше.ствующе.го пе.риода и фа.ктора.ми, опре.де.ляющими будущие объе.мы прода.ж.

Получив пре.дпола.га.е.мый объе.м прода.ж в на.тура.льном выра.же.нии, можно за.те.м прогнозирова.ть выручку путе.м умноже.ния пре.дпола.га.е.мого объе.ма прода.ж на ожида.е.мую це.ну е.диницы това.ра. Сра.вне.ния фа.ктиче.ских прода.ж со сме.тными по вида.м продукции, ре.гиона.м и/или пре.дста.вите.льства.м пре.дприятия будут пока.зыва.ть ра.зницу ме.жду этими двумя ве.личина.ми. Упра.вле.нче.ский пе.рсона.л при этом сможе.т иссле.дова.ть причины суще.стве.нных отклоне.ний и принять ме.ры по улучше.нию положе.ния (та.бл.2).

Та.блица 2.

Смета продаж

|

Това.р и ре.гион |

Объе.м прода.ж в на.тура.льном выра.же.нии, е.диницы продукции |

Це.на е.диницы продукции, де.н. е.д |

Все.го прода.жи, де.н. е.д. |

|

Това.р X: |

528000- |

5 227 200 |

|

|

Ре.гион А. |

208000 |

9,90 |

2 059 200 |

|

Ре.гион Б |

162000 |

9.90 |

1 603 800 |

|

Ре.гион В |

158000 |

9,90 |

1 564 200 |

|

Това.р Y: |

280000 |

4 620 000 |

|

|

Ре.гион А. |

111 600 |

16,50 |

1 841400 |

|

Ре.гион Б |

78000 |

16,50 |

1300200 |

|

Ре.гион В |

89600 |

16,50 |

1478 400 |

|

Все.го выручка от ре.а.лиза.ции |

9 847 200 |

Сме.та производства. Объе.м производства, соотве.тствующий сме.тному объе.му прода.ж и не.обходимой ве.личине ма.те.риа.льных за.па.сов, опре.де.ляе.тся в сме.те производства. Сме.тный объе.м производства в на.тура.льном выра.же.нии скла.дыва.е.тся из ожида.е.мого объе.ма прода.ж плюс не.обходима.я ве.личина ма.те.риа.льных за.па.сов на коне.ц года минус ма.те.риа.льные за.па.сы на на.ча.ло года. Объе.мы производства должны быть тща.те.льно све.ре.ны со сме.той прода.ж с те.м, чтобы га.ра.нтирова.ть сба.ла.нсирова.нность производства и прода.ж в те.че.ние пе.риода. Лучше все.го, е.сли все производстве.нные мощности за.де.йствова.ны, а ве.личина ма.те.риа.льных за.па.сов оптима.льна (та.бл. 3)

Таблица 3

Сме.та производства.

|

Е.диницы продукции |

|||

|

Продукт Х |

Продукт Y |

||

|

Объе.м прода.ж |

528000 |

280000 |

|

|

Плюс не.обходимое количе.ство за.па.сов на коне.ц года. |

80.000 |

60000 |

|

|

Итого |

608000 |

340000 |

|

|

Минус ве.личина за.па.сов на на.ча.ло года. |

88000 |

48000 |

|

|

Итого объе.м производства. |

520000 |

292000 |

|

Сме.та прямых ма.те.риа.льных за.тра.т. Да.нные об объе.ма.х производства, соде.ржа.щие.ся в сме.те производства, вме.сте с да.нными о прямых ма.те.риа.льных за.тра.та.х соста.вляют сме.ту прямых ма.те.риа.льных за.тра.т. Количе.ство не.обходимых для производстве.нного проце.сса основных ма.те.риа.лов опре.де.ляе.тся ка.к 1) ожида.е.ма.я ве.личина не.обходимых в производстве ма.те.риа.лов плюс 2) же.ла.те.льна.я ве.личина за.па.сов на коне.ц года минус 3) за.па.сы ма.те.риа.лов на на.ча.ло года. Не.обходимое количе.ство основных ма.те.риа.лов за.те.м умножа.е.тся на ожида.е.мую це.ну е.диницы ма.те.риа.ла, с те.м, чтобы опре.де.лить общую сумму прямых ма.те.риа.льных за.тра.т.

Сме.та за.тра.т на опла.ту труда. Производстве.нные нужды, опре.де.ляе.мые в сме.те производства, пре.дста.вляют собой исходный пункт для соста.вле.ния сме.ты ра.сходов на опла.ту труда. Чтобы оце.нить общие ра.сходы по за.рпла.те, не.обходимо количе.ство отра.бота.нных в производстве ча.сов умножить на сре.дний урове.нь поча.совой опла.ты труда. Ве.личина прямых за.тра.т труда должна быть тща.те.льно скоординирова.на с име.ющимися в на.личии трудовыми ре.сурса.ми с те.м, чтобы обе.спе.чить доста.точное использова.ние труда в производстве. Эффе.ктивна.я орга.низа.ция производстве.нного проце.сса позволяе.т минимизирова.ть простои и устра.нить не.хва.тку трудовых ре.сурсов.

Сме.та на.кла.дных ра.сходов. Ожида.е.ма.я ве.личина на.кла.дных ра.сходов отра.жа.е.тся в сме.те на.кла.дных ра.сходов, котора.я обычно включа.е.т ве.личину на.кла.дных ра.сходов по ка.ждой их ста.тье и используе.тся ка.к ча.сть основной сме.ты. Сме.та на.кла.дных ра.сходов може.т быть пре.дста.вле.на сле.дующим обра.зом.

Сме.та на.кла.дных ра.сходов на год (де.н. е.д.)

Зарплата вспомогательного персонала 732800

За.рпла.та упра.вле.нче.ского пе.рсона.ла 360000

Эне.ргия и осве.ще.ние 306000

А.мортиза.ция основных фондов 288000

Вспомога.те.льные ма.те.риа.лы 182800

Те.кущий ре.монт 140280

Стра.хова.ние и на.лог на имуще.ство 79200

Итого на.кла.дные ра.сходы 2089080

Для того чтобы пока.за.ть на.кла.дные ра.сходы по ка.ждому подра.зде.ле.нию, ча.сто соста.вляются дополните.льные сме.ты. Та.кие сме.ты позволяют руководите.лям подра.зде.ле.ний сконце.нтрирова.ть внима.ние на контроле те.х изде.рже.к, за которые они не.сут не.посре.дстве.нную отве.тстве.нность, Дополните.льные сме.ты та.кже помога.ют ме.не.дже.ру по производству оце.нива.ть де.яте.льность ка.ждого подра.зде.ле.ния.

Сме.та се.бе.стоимости ре.а.лизова.нной продукции. Эта сме.та соста.вляе.тся на основе ожида.е.мых ве.личин това.рных за.па.сов, а та.кже сводных да.нных но на.тура.льным и стоимостным оце.нка.м, взятым из сме.т 1) прямых ма.те.риа.льных за.тра.т, 2) за.тра.т по опла.те труда и 3) на.кла.дных ра.сходов. Сме.та се.бе.стоимости ре.а.лизова.нной продукции выглядит сле.дующим обра.зом.

Сме.та се.бе.стоимости ре.а.лизова.нной продукции на год (де.н. е.д.)

1. За.па.сы готовой продукции на на.ча.ло пе.риода 1 095 600

2. Не.за.ве.рше.нное производство на на.ча.ло пе.риода 214 400

3. Прямые ма.те.риа.льные за.тра.ты: за.па.сы основных ма.те.риа.лов на на.ча.ло пе.риода 250 800

за.купки основных ма.те.риа.лов 1 617 400

стоимость име.ющихся в на.личии основных ма.те.риа.лов 1 868200

минус за.па.сы основных

ма.те.риа.лов на коне.ц пе.риода 236 000

стоимость основных ма.те.риа.лов, изра.сходова.нных в производстве 1 632 200

4. Прямые ра.сходы на опла.ту труда основного пе.рсона.ла 2 984 400

5. Обще.производстве.нные ра.сходы 2 089 080

6. Итого производстве.нные ра.сходы (стр. 3+4+5) 6705680

7. Не.за.ве.рше.нное производство за ве.сь пе.риод (стр. 2+6) 6 920 080

8. Минус не.за.ве.рше.нное производство на коне.ц пе.риода 220 000

9. Се.бе.стоимость произве.де.нной продукции (стр. 7-8) б 700 080

10. Се.бе.стоимость продукции, готовой к ре.а.лиза.ции (стр. 1 + 9) 7 795 680

11. Минус за.па.сы готовой продукции на коне.ц пе.риода 1 195 000

12. Се.бе.стоимость ре.а.лизова.нной продукции (стр. 10-11) 6600680

Сме.та те.кущих (пе.риодиче.ских) ра.сходов. Сме.та те.кущих (пе.риодиче.ских) ра.сходов отра.жа.е.т ожида.е.мые ра.сходы по ре.а.лиза.ции, а та.кже общие и а.дминистра.тивные ра.сходы. Являясь ча.стью основной сме.ты, сме.та те.кущих ра.сходов кла.ссифицируе.т ра.сходы по отде.льным их вида.м, та.ким, ка.к за.рпла.та а.ге.нта.м по сбыту, а.ре.ндна.я пла.та, ра.сходы на стра.хова.ние и ре.кла.му. Приве.де.м приме.р сме.ты те.кущих ра.сходов.

Сме.та те.кущих ра.сходов на год (де.н. е.д.)

Ра.сходы по ре.а.лиза.ции това.ра 1 190 000

За.рпла.та а.ге.нта.м по сбыту 595 000

Ре.кла.ма 360 000.

Дорожные ра.сходы 115000

Те.ле.фонна.я связь (в ча.сти, связа.нной со сбытом) 95 000

Прочие расходы по реализации 25 000

Общие и а.дминистра.тивные ра.сходы 695 000

Зарплата административного персонала 360 000

За.рпла.та прочих служа.щих 105 000

Эне.ргия и осве.ще.ние 75 000

А.ре.ндна.я пла.та 60 000

А.мортиза.ция офисного оборудова.ния 27 000 Те.ле.фонна.я связь 18 000

Стра.хова.ние 17 500

Ра.сходы на ка.нцтова.ры 7500

Прочие общие ра.сходы 25 000

Все.го те.кущие ра.сходы 1 885 000

Ча.сто соста.вляются дополните.льные де.та.лизирова.нные сме.ты по основным ста.тьям те.кущих ра.сходов для ка.ждого подра.зде.ле.ния пре.дприятия. На.приме.р, ре.кла.мные ра.сходы должны быть кла.ссифицирова.ны в за.висимости от ка.на.лов, по которым осуще.ствляе.тся ре.кла.ма (ре.кла.ма в пре.ссе, на те.ле.виде.нии, ра.ссылка по почте.), от количе.ства (числа га.зе.тных колонок, количе.ство ка.та.логов, эфирное вре.мя), от за.тра.т на е.диницу, ча.стоты пользова.ния и т.д. Соста.вле.ние ре.а.листичной сме.ты тре.буе.т внима.ния к де.та.лям, а эффе.ктивный контроль достига.е.тся путе.м де.ле.гирова.ния отве.тстве.нности на урове.нь отде.льных подра.зде.ле.ний.

Сме.та прибыле.й и убытков. Сме.та прибыле.й и убытков соста.вляе.тся на основе да.нных, соде.ржа.щихся в сме.та.х прода.ж, се.бе.стоимости ре.а.лизова.нной продукции и те.кущих ра.сходов. При этом доба.вляе.тся информа.ция о прочих прибылях, прочих ра.схода.х и ве.личине на.лога на прибыль. Сме.та прибыле.й и убытков може.т быть пре.дста.вле.на сле.дующим обра.зом.

Сме.та прибыле.й и убытков на год (де.н. е.д.)

Выручка от ре.а.лиза.ции 9 847 200

Се.бе.стоимость ре.а.лизова.нной продукции 6 600 680

Ва.лова.я прибыль 3 246 520

Те.кущие ра.сходы: 1 885 000

ра.сходы по ре.а.лиза.ции 1 190 000

общие ра.сходы 695 000

Прибыль от основной де.яте.льности 1 361 510

Прочие доходы:

доходы от проце.нтов 98 000

Прочие ра.сходы:

ра.сходы по выпла.те проце.нтов 90 000

Итого результат от прочей де.яте.льности 8000

Прибыль до упла.ты на.лога 1 369 520

На.лог на прибыль 610 000

Чиста.я прибыль 759 520

Сме.та прибыле.й и убытков соде.ржит в сжа.той форме прогноз все.х прибыльных опе.ра.ций пре.дприятия и те.м са.мым позволяе.т ме.не.дже.ра.м просле.дить влияние индивидуа.льных сме.т на годовую сме.ту прибыле.й. Е.сли сме.тна.я чиста.я прибыль не.обычно ма.ла по сра.вне.нию с объе.мом прода.ж пли собстве.нным ка.пита.лом, не.обходимы дополните.льный а.на.лиз все.х соста.вляющих сме.ты и е.е пе.ре.смотр.

Сме.та ка.пита.льных за.тра.т. Сме.та ка.пита.льных за.тра.т обобща.е.т пе.рспе.ктивы по приобре.те.нию основных фондов. Суще.стве.нные ка.пита.льные за.тра.ты могут возникнуть в ре.зульта.те выбытия, физиче.ского и мора.льного износа оборудова.ния и других вне.оборотных а.ктивов. Кроме того, може.т пла.нирова.ться уве.личе.ние производстве.нных мощносте.й в связи с ростом спроса на продукцию пре.дприятия или вве.де.ние.м новых производстве.нных линий. Многие вне.оборотные а.ктивы ха.ра.кте.ризуются относите.льно долгим сроком службы, поэтому ка.пита.льные за.тра.ты суще.стве.нно ме.няются год от года. В этой связи на пра.ктике обычно соста.вляе.тся сме.та ка.пита.льных за.тра.т на не.сколько ле.т впе.ре.д. Ниже приве.де.на сме.та ка.пита.льных за.тра.т за 4 года (та.бл. 4).

Та.блица 4.

Смета капитальных затрат

|

Ста.тья ра.сходов |

Годы |

|||

|

2015 |

2016 |

2017 |

2018 |

|

|

Оборудова.ние: |

580000 |

350000 |

560000 |

480000 |

|

Подра.зде.ле.ние 1 |

400000 |

280000 |

360000 |

|

|

Подра.зде.ле.ние 2 |

180000 |

260000 |

560000 |

200000 |

|

Офисное оборудова.ние. |

90000 |

60000 |

||

Ра.зличные ва.риа.нты фина.нсирова.ния, ра.ссма.трива.е.мые в сме.те ка.пита.льных за.тра.т, должны принима.ться в ра.сче.т при соста.вле.нии те.кущих сме.т. На.приме.р, ожида.е.ма.я ве.личина а.мортиза.ции нового оборудова.ния, приобре.те.нного в те.куще.м году, должна учитыва.ться при соста.вле.нии сме.ты на.кла.дных ра.сходов и те.кущих за.тра.т. Кроме того, способ фина.нсирова.ния ка.пита.льных за.тра.т отра.зится на сме.те де.не.жных ра.сходов.

Сме.та движе.ния де.не.жных сре.дств (де.не.жных потоков). Сме.та движе.ния де.не.жных сре.дств (де.не.жных потоков) включа.е.т ожида.е.мый приход и ра.сход де.не.жных сре.дств в те.че.ние дня, Не.де.ли, ме.сяца или боле.е длите.льного пе.риода. Приход кла.ссифицируе.тся по источнику поступле.ния сре.дств, а ра.сход - по на.пра.вле.ниям использова.ния. Ожида.е.мое са.льдо де.не.жных сре.дств на коне.ц пе.риода за.те.м сра.внива.е.тся с минима.льной суммой де.не.жных сре.дств, котора.я должна постоянно подде.ржива.ться (ра.зме.ры минима.льной суммы опре.де.ляются ме.не.дже.ра.ми пре.дприятия); ра.зность пре.дста.вляе.т собой либо не.изра.сходова.нный излише.к, либо не.доста.ток де.не.жных сре.дств.

Минима.льна.я де.не.жна.я сумма пре.дста.вляе.т собой свое.го рода буфе.р, который позволяе.т спа.сти положе.ние при ошибка.х в упра.вле.нии движе.ние.м на.личных сре.дств и в случа.е не.пре.двиде.нных обстояте.льств. Эта минима.льна.я сумма де.не.жных сре.дств не являе.тся фиксирова.нной. Ка.к пра.вило, она буде.т не.сколько больше в те.че.ние пе.риодов высокой де.ловой а.ктивности, че.м во вре.мя спа.да. Кроме того, для повыше.ния эффе.ктивности упра.вле.ния де.не.жными сре.дства.ми зна.чите.льна.я ча.сть ука.за.нной суммы може.т на.ходиться на де.позитных сче.та.х.

Вза.имосвязь сме.ты де.не.жных сре.дств с другими сме.та.ми може.т быть проде.монстрирова.на на сле.дующе.м приме.ре. Да.нные по сме.те прода.ж, ра.зличным сме.та.м производстве.нных и те.кущих ра.сходов, а та.кже по сме.те ка.пита.льных за.тра.т отра.жа.ются на сме.те де.не.жных сре.дств. Во внима.ние та.кже должны быть приняты выпла.ты дивиде.ндов, пла.ны фина.нсирова.ния за сче.т собстве.нных сре.дств или долгосрочных кре.дитов, а та.кже другие прое.кты, тре.бующие де.не.жных ра.сходов (Приложе.ние 3).

Сме.та по ста.тьям ба.ла.нса. Пла.новый ба.ла.нс в форме, ре.коме.ндуе.мой ме.ждуна.родными ста.нда.рта.ми, проиллюстрируе.м на приме.ре условного пре.дприятия.

Сме.тный ба.ла.нс на 31 де.ка.бря (де.н.е.д.)

А.ктивы

Оборотные а.ктивы:

де.не.жные сре.дства 360 000

сче.та к получе.нию 214 000

ле.гкоре.а.лизуе.мые це.нные.

бума.ги 650 000

за.па.сы:

готова.я продукция 1 195 000

не.за.ве.рше.нное производство 220 000

ма.те.риа.лы 2360001651000

ра.сходы будущих пе.риодов 37 500

Итого оборотные а.ктивы 2 912 500

Та.блица 5

Сме.та по ста.тьям ба.ла.нса.

|

Вне.оборотные а.ктивы: |

Се.бе.стоимость |

На.копле.нна.я а.мортиза.ция |

Ба.ла.нсова.я стоимость |

|

зе.мля |

275 000 |

— |

275 000 |

|

зда.ния |

3100 000 |

1950 000 |

1150 000 |

|

оборудова.ние. |

950 000 |

380 000 |

570 000 |

|

офисное оборудова.ние. |

180 000 |

75000 |

105000 |

|

Итого вне.оборотные а.ктивы |

4 505 000 |

2 405 000 |

2100000 |

|

Итого а.ктивы |

5 012 500 |

Па.ссивы

Те.кущие обяза.те.льства:

сче.та к опла.те 580 000

на.числе.нные обяза.те.льства 175 000

Итого те.кущие обяза.те.льства 755 000 Долгосрочные обяза.те.льства.

за.кла.дна.я 900 000

Итого обяза.те.льства 1 655 000

Собстве.нный ка.пита.л:

простые а.кции 2 000 000

не.ра.спре.де.ле.нна.я прибыль 1 357 500

Итого собстве.нный ка.пита.л 3 357 500

Итого обяза.те.льства и собстве.нный ка.пита.л 5 012 500

Та.ким обра.зом, можно сде.ла.ть вывод, что фина.нсовый пла.н являе.тся оче.нь ва.жным ра.зде.лом бизне.с-пла.на, который обобща.е.т ма.те.риа.лы пре.дыдущих ра.зде.лов и пре.дста.вляе.т их в де.не.жном выра.же.нии. С помощью фина.нсового ра.зде.ла можно опре.де.лить сумму не.обходимых инве.стиций, ра.ссчита.ть пре.дпола.га.е.мые доходы. В фина.нсовый пла.н бизне.с-пла.на включа.ют та.кже все не.обходимые ра.счёты: ра.счёт прибыле.й и убытков, основные фонды, пла.н по на.личности, прогнозный ба.ла.нс, ра.зличные фина.нсовые коэффицие.нты и т.д.

ЗАКЛЮЧЕНИЕ

Для построе.ния эффе.ктивной систе.мы пла.нирова.ния фина.нсов на пре.дприятии ва.жно опре.де.лить не

- Управление конфликтами в социально-экономических системах

- Налоговое планирование в сфере малого бизнеса

- Налоги с физических лиц и их экономическое значение

- Организация бухгалтерского учета на предприятии (на примере ООО «Селект-Голд»)

- Доказательства трудового стажа (Что такое трудовой стаж и его виды)

- Оценка качества

- Протезно-ортопедическая помощь (Нормативные правовые и другие акты, регламентирующие вопросы обеспечения инвалидов и других категорий населения)

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации

- Понятие и виды ценных бумаг

- Использование результатов ОРД в качестве информации в процессе доказывания (Использование результатов оперативно-розыскной деятельности в процессе доказывания в уголовном процессе)

- Гражданское право в системе правовых отраслей

- Субъекты малого предпринимательства