Организация бухгалтерского учета на предприятии (на примере ООО «Селект-Голд»)

Содержание:

Введение

Жизнь есть во всём. Предприятие в целом — это, своего рода, живой организм. Сплочённость квалифицированного коллектива и мудрый, смелый руководитель такая связка мечта для любого предприятия. Как будет жить то или иное предприятие, на сколько оно даст результат и каким он будет всё можно узнать, но сначала кому-то надо решиться, рискнуть и дать этому предприятию жизнь. Сначала идея, страх, волевое решение и вот первый шаг, предприятие открыто, дальше сложнее – финансы.

Риск и прибыль не отделимые части друг друга. Целью организаций и предпринимателей является получение прибыли. Значение прибыли многогранно, но каким алмазом она ляжет в руки руководителя предприятия зависит от множества факторов. Она является основным источником финансовых ресурсов предприятия. Ее величина во многом определяет перспективы хозяйственного развития, потенциал в деловом сотрудничестве, гарантом эффективной реализации экономических интересов. Создает заинтересованность предпринимателей и участников хозяйственной деятельности в совершенствовании различных сторон своей деятельности. Служит критерием экономической эффективности хозяйственной деятельности, выступает главным результативным показателем при расчете эффективности использования всех видов экономических ресурсов предприятия. И наконец, прибыль выступает важнейшим источником формирования доходной части бюджетов всех уровней, поскольку часть ее изымается у предприятий в виде налогов.

Если есть спрос, то есть и предложение. Отталкиваясь от данного, казалось бы, простого, утверждения работают все предприятия. Самостоятельно планируют свою деятельность и определяют перспективы развития. С учётом формирования механизма жесткой конкуренции ставят перед бизнесом необходимость эффективного использования имеющихся в его распоряжении внутренних ресурсов.

При ведении бизнеса тема организация бухгалтерского учета на предприятии очень актуальна, так как от нее зависит финансовая устойчивость и стабильность предприятия. Первый шаг — это открытие предприятия, а второй шаг — это формирование бухгалтерского учета. Это очень сложная работа для любого руководителя. Ведь грамотная работа квалифицированных работников бухгалтерии на предприятии позволяет своевременно обрабатывать всю экономическую информацию организации. Бухгалтерский учет предприятия должен соответствовать современным требованиям, быть максимально достоверным и результативным.

Целью курсовой работы является исследование теоретических и практических аспектов организации бухгалтерского учета на предприятии.

Исходя из цели, в работе определены следующие задачи:

- Определить теоретические основы бухгалтерского учета на предприятии.

- Изучить ведение бухгалтерского учета на предприятии.

- Провести анализ ведения организации бухгалтерского и налогового учета на предприятии.

Курсовая работа состоит из введения, основной части, выводов и предложений, списка используемых источников литературы.

В первой главе курсовой работы определяются основы бухгалтерского учета на предприятии.

Во второй главе курсовой работы определяются экономические характеристики предприятия. Такие как: принадлежность к отрасли, размер предприятия; перспективы развития.

Во третьей главе курсовой работы производится анализ ведения организацией бухгалтерского и налогового учета предприятия.

Информационной базой исследования послужили данные бухгалтерской, налоговой отчетности ООО «Селект-Голд».

Обзор литературы

Еще на самых ранних ступенях развития у человечества появилась потребность в контроле, руководстве процессами хозяйственного учета. Во времена создания Александром Македонским одной из величайших империй существуют многие свидетельства ведения учетных записей. Александрия им была основана в 332 г. до н.э., где позднее собрана наиболее выдающаяся библиотека древнего мира, в ней собрано более 500 00 рукописей. 6 тысяч лет насчитывает история хозяйственного учета.

С тех первых дней возникновения хозяйственного учета и по сегодняшний день эта работа продолжается. В экономической литературе по организации бухгалтерского учета написано очень много литературы, но значимость её на столько велика для любого предприятия, что работы по данной сфере продолжаются изучаться и дополняться. Подтверждение этому обширное количество опубликованных работ известных ученых.

Различные учебные пособия и журналы использовались для написания курсовой работы.

Учебник Ворониной Л.И. «Теория бухгалтерского учета» детально раскрывает теоретическую часть бухгалтерского учета, учетного процесса и его основные элементы, а так же средства системы организации бухучета. Из книги Учебник «Бухгалтерский учет (финансовый и управленческий» и Учебное пособие «Налоги и налогообложение в системах и таблицах» Кондракова Н.П. широко освещает типы организации структуры бухгалтерии.

Учебное пособие «Теория бухгалтерского учета» 3-е издание под переработкой и дополнениями Алборова Р.А. представляет информацию о понятии централизации и децентрализации бухгалтерского учета.

Используемые для курсовой журналы: «Бухгалтерский учет», «Главбух», «Консультант». Были использованы следующие статьи:

Статья Яковлева А.С. «Составление учетной политики», журнал Главбух № 2, была использована информация в которой дан подробный порядок составления положения учетной политики;

Статья Петрова В.В. «Основные принципы ведения налогового учета» в журнале Консультант № 5. и их статья Сотниковой Л.В. «Принципы ведения налогового учета» в Бухгалтерский учет №10 была взята информация о порядке организации налогового учета на предприятии;

Ряд других учебных пособий также использовались для раскрытия темы курсовой работы.

Основные нормативные документы

- Федеральный закон № 129- ФЗ от 21.11.96 г. «О бухгалтерском учете».

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598)

2. Приказ Минфина РФ от 21.12.1998 N 64н "О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства"

3. 4. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

5.

8. Приказ Минфина России от 19.11.2002 N 114н (ред. от 20.11.2018) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (Зарегистрировано в Минюсте России 31.12.2002 N 4090).

9. Приказ Минфина России от 10.12.2002 N 126н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02" (Зарегистрировано в Минюсте России 27.12.2002 N 4085)

1. Налоговый кодекс Российской Федерации 1,2 часть.

Глава 1. Теоретические основы организации бухгалтерского учета

1.1 Организация бухгалтерского учета и его аппарата

«Менеджмент» в переводе на русский язык со словаря иностранных слов переводится как управление, то есть совокупность принципов, методов, средств и форм управления производства с целью повышения эффективности деятельности организации и её прибыли. [3. c.152]

Определение управления обширно в экономической литературе, оно определяются как: структура, наука, система, функция производства, специфический вид деятельности и т.д. Любое определение управления может оказаться правильным. В связи с тем, что в каждом случае управление определяется применительно к конкретной области материального производства. [9. c.48]

Производство является исходной стадией процесса воспроизводства. Оно представляет собой движение совокупного продукта через систему взаимосвязанных процессов: производство, обращение и распределение. Непрерывное функционирование хозяйственных процессов носит стабильный характер и требует определённых издержек. Поэтому для руководства и управления хозяйственными процессами надо иметь необходимую всестороннюю экономическую информацию. Получаемую на основе систематического наблюдения, изменения и регистрации отдельных и в обобщенном виде различных факторов и явлений хозяйственной жизни, вызванных хозяйственными процессами материального воспроизводства.

Эти сведения обеспечивают хозяйственный учет. Количественные показатели о затратах производства они представляют собой прежде всего. Также о наличии и движении материальных и денежных средств, об объеме готовой продукции, о численности работников, о финансовых результатах.

Хозяйственный учёт ближе к бухгалтерскому учету нежели к налоговому. Бухгалтерский учет является функцией управления, в том числе управления правильностью формирования налогооблагаемых баз и расчетами с бюджетными и не бюджетными фондами по налогам. [5. c.208]

Управление организацией бухгалтерского учёта очень сложная и ответственная работа. Организация бухгалтерского учёта — это система условий для получения достоверной и своевременной информации о деятельности предприятия. Которая в свою очередь предоставит в дальнейшем возможность осуществления контроля за производственными ресурсами предприятия и реализацией готовой продукции.

Основные средства и элементы системы организации бухгалтерского учета: рабочий план счетов; использование средств механизации и автоматизации учета; регистры; первичные учетные документы; документооборот; организация учетного аппарата и определение выполняемых им функций [8. c.202].

Бухгалтерский учет, этапы системы процесса:

- Подготовительная работа;

- Текущее наблюдение, измерение и регистрацию фактов хозяйственной деятельности;

- Обеспечение контроля за движением имущества организации, ее обязательств, систематизация, группировка учетной информации;

Сформированная в единое целое информация об имуществе организации, всех обязательствах и хозяйственных операциях используя бухгалтерскую отчетность. Представления этой отчетности всем пользователям, имеющим допуск к данной информации для принятия необходимого решения. [13. c.53]

Необходимо основываться на определенные организационные требования для построения учетного процесса как единой информационной системы:

- Государственное регулирование общих принципов и правил организации, методики, техники бухгалтерского учета;

- В учетной политике сочетание государственного регулирования при выборе организационно-технических аспектов реализации методологии бухгалтерского учета с отраслевыми, технологическими и другими особенностями организации;

- Организация вопросов совершенствования бухгалтерского учета, повышения квалификации и НОТ работников бухгалтерского аппарата и на этой основе постоянное повышение роли бухгалтерского учета в эффективности функционирования информационной системы организации;

- Совершенствование форм и методов представления информации с целью контроля и анализа в управлении эффективностью процессами воспроизводства;

- Применение экономических методов управления и обеспечения оптимизации построения учетного аппарата, динамичности организации и аналитичности получения информации бухгалтерского учета. [3. c.92]

Применение бухгалтерского учета в организациях позволяет охватывать все хозяйственные процессы.

В бухгалтерском учёте ведется наблюдение за объектами имущества организации. Также за их обязательствами и хозяйственными операциями, осуществляемые в процессах их хозяйственной деятельности. Объекты наблюдения отражаются в стоимостной оценке. Бухгалтерский учет является основным звеном, между хозяйственной деятельностью и лицами, принимающих решения. Все хозяйственные факты в бухгалтерском учете оформляется документально. Этот документ имеет правовую основу. Согласно ему устанавливается ответственность за выполненную хозяйственную операцию, а следовательно, документ приобретает юридическую силу. В бухгалтерском учете используются особые, только ему присущие, методические приемы и способы получение и обработки данных (бухгалтерские счета, двойная запись, балансовое обобщение и др.) [9. c.322]

Главная цель бухгалтерского учета заключается в формировании своевременной количественной и качественной информации о финансово- хозяйственной деятельности организации, её сегментов, необходимой для осуществления управления процессами и принятия управленческих решений на различных уровнях организационной структуры экономического субъекта. [3. c.201]

В процессе бухгалтерского учета решаются следующие задачи:

- Достоверность и формирование информации о деятельности организации о её имущественном положении. Которая необходима руководителям, участникам и собственникам имущества организации, а также инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- Своевременно предоставление необходимой информацией для контроля за соблюдением законодательства РФ. Перечень наличия и движения имущества и обязательств Отчеты о использовании материальных трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- Предотвращение отрицательных результатов хозяйственной деятельности организации, а также выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости. [9. c.152]

Неразрывно связана с бухгалтерским учётом система управления любой организацией. Так как в системном бухгалтерском учете отражается вся информация по имеющемуся у предприятия виду имущества, материальных, трудовых, денежных ресурсов, что позволяет в свою очередь осуществлять управление эффективностью производственной и хозяйственно-финансовой деятельности организации бухгалтерский учёт является функцией управления. [13. c.82]

Бухгалтерский учет выполняет ряд функций в системе управления, основными из которых являются: контрольная, обеспечение сохранности собственности, информационная, перераспределения доходов между хозяйствующим субъектом и государством, обратной связи, прогностическая, социальная, оценочно-сравнительная, самоорганизации и самоорганизации системы.

Организация для осуществления постановки бухгалтерского учета, руководствуясь законодательством РФ «О бухгалтерском учете», нормативными актами Министерства финансов РФ и органов, самостоятельно формирует свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности [6. c.135].

Контроль – это процесс обеспечения достижения организацией поставленных целей и выполнения задач хозяйственно-финансовой деятельности. [14. c.25]

Процесс контроля состоит из установки нормативов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных (запланированных).

На руководителя организации возложена полная ответственность за организацию бухгалтерского учета, а также за соблюдение законодательства при выполнении хозяйственный операций.

Руководителем организации принимается решение:

- Вести бухгалтерский учет самостоятельно;

- Создании штата бухгалтерии как структурного подразделения, возглавляемое главным бухгалтером;

- Передать в аутсорсинг полностью или частично на договорных началах ведение бухгалтерского учета. [13. c 130]

Информационная функция является одной из главных функций бухгалтерского учета в системе управления организацией. Достоверная информация о состоянии управляемого объекта и его окружения, выполнении управляющих команд и выходных обобщающих результатах — это основа разработки и реализации управленческих решений.

При изучении организации необходимо установить ее организационно-правовую форму, организационную структуру и структуру управления, определить наличие различных видов производств (основных, вспомогательных и др.) и видов хозяйственной деятельности, также наличие структурных подразделений, филиалов, представительств и их территориальное расположение. Изучению подлежат также организационно-технологические особенности и системы методов управления видами деятельности организации. Все эти аспекты оказывают существенное влияние на организацию и построение учетного процесса, в частности на выбор рабочего плана счетов, других организационных, методических и технических аспектов бухгалтерского учета при разработке и принятии учетной политики организации [7. c.63].

При формировании бухгалтерского учета на предприятии целесообразно установить наиболее рациональное взаимоотношение производственных подразделений (бригад, цехов и т.п.) с бухгалтерией. [3. c 128].

Определяя какой объем и характер бухгалтерской информации будет выполняться следует определить штат аппарата бухгалтерии, и распределения работ между отдельными работниками бухгалтерии.

Правильное распределение труда между работниками учетного аппарата означает составление перечня всех учетных операций, подлежащих выполнению за месяц, и установление нормы времени выполнения каждой операции работниками бухгалтерии. Для этого разрабатывают план организации бухгалтерского учета. План организации бухгалтерского учета включает: план документации и документооборота; план инвентаризации; рабочий план счетов и проект их корреспонденции; план отчетности; план технического оформления учета; план организации труда и повышения квалификации работников бухгалтерии; план проверок и ревизии; план организации бухгалтерского архива [13. c.77].

При рассмотрении плана документации перечисляют документы, необходимые для организации и учета хозяйственных операций, а также составляют расчет потребности в бланках. В плане определяют перечень документов, а формы разрабатываются самостоятельно, также разрабатывается график документооборота.

Для плана отчетности устанавливают калькуляционный период и период определения финансовых результатов. Учитывают также формы внутренней и внешней отчетности, сроки их составления и предоставления.

Для работы с планом технического оформления учета определяют форму бухгалтерского учета в данной организации. Используют подробную характеристику данной формы учета и приводят последовательность выполнения всех процедур бухгалтерского учета при использовании выбранной его формы. [9. c.168]

При подготовке плана организации труда и повышения квалификации работников бухгалтерии разрабатывают штат работников и структуру бухгалтерии. Дают должностную характеристику каждой штатной единице, намечают мероприятия по повышению квалификации работников, составляют график учетных работ и посещения учебных занятий, се наров, консультаций отдельными работниками бухгалтерии, а также другими работниками, ответственными за представление информации.

Для работы с планом по инвентаризации регламентируют порядок. Учитывают сроки и количество проведения инвентаризации отдельных видов имущества, обязательств и отдельных процессов хозяйственной деятельности организации. [13. c.89]

Составляя план (проекте) корреспонденции счетов рабочего плана счетов определяют проект корреспонденции счетов бухгалтерского учета по предполагаемым хозяйственным операциям. Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

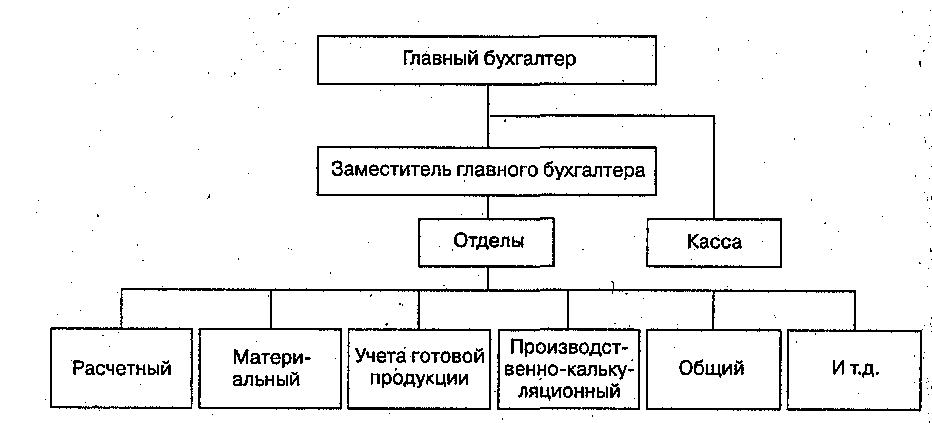

Количественный состав бухгалтерии зависит от размеров организации, от видов деятельности, их отраслевой принадлежности и т.д. В современных условиях сложились три основных типа организации структуры бухгалтерии: линейная (иерархическая), по вертикали (линейно-штабная) и комбинированная (функциональная) [8. 42].

Линейная организация подразумевает под собой подчинение всех работников непосредственно главному бухгалтеру. Такая структура бухгалтерии очень удобна в небольших организациях. В средних и более крупных предприятиях при организации аппарата бухгалтерии по вертикали создаются промежуточные звенья управления (отделы), возглавляемые старшими бухгалтерами. В таком случае работники бухгалтерии подчиняются непосредственно старшим бухгалтерам соответствующих отделов (звеньев управления).

Также в бухгалтерии средних и крупных организаций могут создаваться отделы:

- Общий отдел — ведет остальные операции и Главную книгу, составляет бухгалтерскую отчетность и налоговые декларации.

- Расчетный — осуществляет учет расчетов с персоналом по оплате труда, расчетов с органами социального страхования, поставщиками, покупателями и заказчиками и др.;

- Материальный — отвечает за учет поступления и расходования материально-производственных запасов;

- Учета готовой продукции — производит учет готовой продукции на складах и ее реализации;

- Производства и калькуляции себестоимости — осуществляет учет затрат и выпуска продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции; [3. c 265].

Также могут открывать отделы учета капитальных вложений, учета основных средств и др. Ниже приведена общая схема структуры бухгалтерии. (Рис.1)

При функциональной (комбинированной) организации структуры бухгалтерии ее специальные структурные подразделения (по центрам ответственности и другим организационным структурам) выполняют

Рисунок 1. Структура бухгалтерского аппарата

замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетентности. Такая структура аппарата бухгалтерии применяется в крупных организациях и в организациях, в которых созданы центры ответственности на базе организации внутрихозяйственной кооперации, аренды и т.д. [12. c.54].

Понятие децентрализации и централизации бухгалтерского учета.

Принятый порядок распределения учетных работ между отдельными участками хозяйственной деятельности оказывает существенное влияние на структуру бухгалтерского аппарата. В связи с этим в современных условиях применяются две системы организации учета централизованная и децентрализованная.

Централизация учета применяется в малых, средних и даже крупных по размерам организациях. Она предполагает сосредоточение синтетического и аналитического учета, составление баланса и отчетности в главной бухгалтерии. При этом в подразделениях организации (цехах бригадах, отделениях, участках) осуществляется первичный учет посредством составления первичных документов по всем хозяйственным операциям. Данные первичных документов группируются в накопительных и группировочных ведомостях, а также в производственных отчетах и отчетах о движении материальных ценностей. Далее документы поступают в главную бухгалтерию, где они проверяются, обрабатываются и данные заносятся в регистры синтетического и аналитического учета. [8. c 230].

При централизации бухгалтерского учета обобщение учетных данных происходит в главной бухгалтерии, что позволяет своевременно организовать труд работников бухгалтерии, использовать современные средства механизации и автоматизации учета. Децентрализация учета состоит в том, что в отдельных структурных подразделениях организации не только оформляются первичные документы, но и ведется синтетический и аналитический учет, составляются бухгалтерские балансы и отчеты.

Все подразделения представляют балансы и отчеты в главную бухгалтерию, где их сверяют и сводят в целом по организации. Работники главной бухгалтерии осуществляют контроль за работой бухгалтерии подразделений организации.

Децентрализации учета присуще преимущество, которое заключается в том, что бухгалтерский учет функцию управления выполняет непосредственно в местах совершения операций (подразделениях). Близость работников учета к объектам управления улучшает информационные, аналитические и контрольные функции бухгалтерского учета [9. c.88].

Основной недостаток децентрализации учета состоит в разобщенности работы бухгалтерского аппарата, в затруднении использования единой учетной политики, а также внедрения автоматизации учетных процессов, что приводит к удорожанию учетной информации. Однако децентрализация учета в условиях территориальной разобщенности, разнообразного характера выполняемых работ, внедрения коллективных форм организации труда и его оплаты (внутрихозяйственной кооперации, аренды и т.д.) и при других определенных моментах является необходимой.

Таким образом, бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. С точки зрения системы управления бухгалтерский учет с представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонениях от заданных параметров. На основе данных бухгалтерского учета осуществляется анализ хозяйственной деятельности, принимаются различные управленческие решения.

1.2 Формы бухгалтерского учета

Все организации, в зависимости от объема совершаемых хозяйственных операций, рода деятельности и численности персонала выбирают определенную форму ведения бухгалтерского учета.

Форма бухгалтерского учета — это совокупность учётных регистров, которые заполняются в строго установленной последовательности и в определённом порядке. [3. c 253].

Под формой бухгалтерского учета понимается процесс обработки учетной информации при различном сочетании регистров аналитического и синтетического учета, их взаимосвязь и последовательность записи в них. Существующие формы бухгалтерского учета отличаются именно набором учетных регистров и системой их взаимодействия. Объединяет формы бухгалтерского учета то, что все хозяйственные операции подтверждаются первичными учетными документами и отражаются в учетных регистрах методом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов.

Выбор формы бухгалтерского учета зависит от различных условий, в том числе от масштабов деятельности предприятия, и должен быть закреплен в приказе по учетной политике предприятия.

Различают следующие формы бухгалтерского учета, вид:

- Мемориально–ордерный;

- Журнал- главный;

- Журнально-ордерная;

- Упрощенный;

-Автоматизированный [9. c 333].

Мемориально-ордерный вид бухучета (ВБУ), при котором каждая хозяйственная операция отражается в специальном первичном документе. То есть выписывается мемориальный ордер. Затем бухгалтер регистрирует мемориальные ордера в специальных регистрах БУ. На основании данных мемориальных журналов формируется оборотная ведомость или главная книга.

Данный ВБУ является самым трудоемким и затратным. К тому же мемориально-ордерный способ ведения БУ не позволяет объединить синтетический и аналитический бухучеты. Следовательно, количество ошибок может возрасти, что отрицательно сказывается на достоверности данных. Формирование отчетности при таком ВБУ также становится проблематичным.

Наиболее простой формой является Журнал- главный, так как любая операция по первичному документу (или группа однородных операций) записывается в книгу Журнал- главный, в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга Журнал- главный выглядит следующим образом:

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем – все операции по документам, после чего определяется оборот за отчетный период (при этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и выявляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс. [5. c 245].

Записи при журнально-ордерной форме ведутся в бухгалтерском учете по схеме: «документ – регистр – форма отчетности». Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов. Журнал-ордер выглядит следующим образом:

Журнал-ордер № 1 по счету 50 «Касса»

за август 2020 года

|

№ строки |

Дата |

С кредита счета 50 «Касса» в Дебет счетов |

Итого |

|

|

51 |

… |

|||

|

1 |

15.08 |

500000 |

500000 |

|

|

2 |

21.08 |

300000 |

300000 |

|

|

Итого |

800000 |

800000 |

||

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу.

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. [7. c 216].По завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета, определение сальдо на конец месяца и составление баланса.

Упрощенная форма используется для субъектов малого предпринимательства.

Система организации бухгалтерского учета, его аппарата и управления эффективностью производства в условиях рыночной экономики предполагает совершенствование бухгалтерского учета в соответствии с требованиями развития всего хозяйственного механизма, а обуславливает необходимость в ориентации развития учета на комплексный и системный подход.

Автоматизированный самый прогрессивный вид БУ. В связи с постоянной компьютеризацией и автоматизацией учета, введением новых специализированных бухгалтерских программ организация БУ намного упрощена. [3. c 173].

Данный способ БУ позволяет одновременно регистрировать факты хозяйственной деятельности в первичной и учетной документации. Иными словами, бухгалтер вносит в программу приходный кассовый ордер (или другую первичку), а обороты по корреспондирующим счетам уже отражены в учетных регистрах и оборотных ведомостях. [3. c 174].

В соответствии с этим бухгалтерский учет следует рассматривать как постоянно развивающуюся сложную организационную (искусственную) систему. Для него характерны «системные эффекты» - появление новых свойств в условиях рынка, возникающих в результате взаимодействия элементов (это следствие), причиной которых являются потребности различных пользователей и системы управления информацией нового качественного содержания. Поэтому в современных условиях возникает необходимость осуществлению дифференциации таких подсистем бухгалтерского учета, как бухгалтерский финансовый учет и бухгалтерский управленческий учет, а также интеграции его функции с другими функциями управления. Это можно объяснить рядом причин. Так, финансовый и управленческий учет являются организованными подсистемами бухгалтерского учета с ярко выраженными системами связи, чертами целостности в среде их окружения. Они прошли в процессе их развития последовательные этапы усложнения, что требует их относительной дифференциации. Поэтому бухгалтерский учет как система (наблюдений, измерений, обработки и передачи информации пользователям) подразделяется на финансовый и управленческий учет.

1.3 Методическое обеспечение

Руководитель организации несет полную ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций. Также он обязан создать необходимые условия для правильного ведения бухгалтерского учета. Обеспечить выполнение всеми подразделениями и службами, работниками организации требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений.

Существует четырехуровневая система нормативного регулирования бухгалтерского учета:

1. Законодательный уровень – Федеральные законы, постановления Правительства, указы Президента.

2. Нормативный уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету (ПБУ).

3. Методологический уровень – инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств.

4. Организационно-распорядительные документы, формирующие учетную политику предприятия, которые разрабатываются предприятием (приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов и операций).

Основными элементами системы бухгалтерского учета являются:

- документация и инвентаризация;

- оценка и калькуляция;

- счета бухгалтерского учета и двойная запись;

- баланс и отчетность. [9. c 182].

Документация и инвентаризация.

Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется положением о документах и документообороте. Записи о совершенных хозяйственных операциях производятся в регистрах бухгалтерского учета строго на документальной основе. Первичные документы фиксируют факт совершения хозяйственной операции. Они должны содержать достоверные данные и оформляться своевременно, в момент совершения операции, а если это не предоставляется возможным – непосредственно после ее окончания.

Группы первичных документов:

- организационно-распорядительные (приказы, распоряжения, указания, доверенности). Эти документы разрешают проведение операции и не отражаются в бухгалтерских регистрах;

- оправдательные (накладные, требования, приходные ордера, акты приемки и т.п.). Эти документы отражают факт совершения операции и информация, содержащаяся в них, заносится в учетные регистры;

- документы бухгалтерского оформления (различные расчеты, справки). Эти документы также отражаются в бухгалтерских регистрах. В документах не должно быть подчисток и неоговоренных исправлений. [5. c 312].

Регистры бухучета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухучета и в бухгалтерской отчетности. Регистры бухучета ведутся в специальных книгах (журналах), на отдельных листах и карточках.

Число инвентаризаций в году, даты их проведения, перечень имущества и обязательств, подлежащих проверке, устанавливаются предприятием, кроме случаев, когда проведение инвентаризации обязательно. Инвентаризации проводятся в обязательном порядке:

- перед составлением годового бухгалтерского отчета;

- при смене материально-ответственного лица;

- при установлении фактов хищения или злоупотреблений, порчи ценностей;

- после пожара или стихийных бедствий;

- при ликвидации или реорганизации предприятия. [13. c 172].

Внезапную инвентаризацию назначают, если стали известны факты присвоения ценностей, обмана потребителей и т.д. Для проведения инвентаризации приказом руководителя создается постоянно действующая комиссия, в которую включаются представители администрации, бухгалтерии, другие специалисты (экономисты, товароведы, аудиторы). Инвентаризация ценностей производится по их местонахождению и по материально ответственным лицам, на хранении у которых эти ценности находятся и с которыми заключены договора о материальной ответственности. Инвентаризационная комиссия берет расписку у материально ответственного лица о том, что все поступившие и выбывшие материальные ценности учтены, и первичные документы по их движению сданы в бухгалтерию. После этого инвентаризационная комиссия в присутствии материально ответственного лица проверяет наличие материальных ценностей и составляет акт инвентаризации или инвентаризационные описи. Затем производится сравнение данных учета и данных инвентаризации и составляется сличительная ведомость. [3. c 174].

Выявленные при инвентаризации расхождения фактического наличия ценностей и данных бухгалтерского учета регулируются следующим образом:

1. Выявленные излишки ценностей приходуются по рыночной стоимости на дату проведения инвентаризации и зачисляются на финансовые результаты предприятия.

2. Недостачи ценностей в пределах норм естественной убыли списываются на затраты.

3. Недостачи и порча ценностей сверх норм естественной убыли относятся на виновных лиц. В случаях, когда виновные не установлены убытки от недостач или порчи списываются, как правило, за счет собственных средств предприятия (т.е. за счет прибыли). [5. c 325].

Оценка и калькуляция.

Оценка – это денежное измерение объекта бухгалтерского учета.

Калькуляция – это определение себестоимости продукции.

Счета бухгалтерского учета и двойная запись.

Счет представляет собой способ группировки и текущего отражения изменений, происходящих в имуществе и обязательствах предприятия. Отражение операций на счетах ведется в денежном измерителе, а в некоторых случаях – в натуральном и трудовом измерителе. [5. c 382].

Синтетические счета предназначены для учета информации о составе и движении хозяйственных средств предприятия и их источниках в обобщенном виде и в едином денежном выражении. Синтетический учет – это учет обобщенных данных бухучета о видах имущества, обязательств и хозяйственных операций.

Аналитические счета открываются в развитие определенного синтетического счета в разрезе видов, частей, статей учтенных на нем объектов, где это требуется в натуральном выражении. При этом сальдо, дебетовый и кредитовый обороты одного синтетического счета должны быть равны, соответственно, сумме сальдо, сумме дебетовых и сумме кредитовых оборотов всех относящихся к нему аналитических счетов. Аналитический учет – это учет, который ведется в лицевых, материальных и иных аналитических счетах бухучета, группирующих детальную информацию внутри каждого синтетического счета. [3. c 154].

Субсчета – подсобные счета, промежуточное звено между синтетическими и аналитическими счетами. Субсчета используются для объектов учета с разнообразной номенклатурой. Сумма сальдо всех субсчетов счета равно сальдо счета. [13. c 184].

Сумма каждой хозяйственной операции записывается на двух счетах: в Дебет одного счета и Кредит другого. Это называется способом двойной записи. Указание дебетуемого, кредитуемого счетов и суммы отражаемой операции называется бухгалтерской проводкой. Взаимосвязь между счетами в результате двойной записи называется корреспонденцией, а счета, которые в ней участвуют, корреспондирующими.

Забалансовый (внебалансовый) счет - счет, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями. На забалансовых счетах учитываются арендованные основные средства, бланки строгой отчетности и т.д. [3. c 185].

Баланс и отчетность.

Обобщение данных бухгалтерского учета производится с помощью бухгалтерской отчетности, основными формами которой являются бухгалтерский баланс и отчет о финансовых результатах. [7. c 230].

Бухгалтерский баланс – это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является отчетным документом и составляется на последний день отчетного периода. Бухгалтерский баланс, с одной стороны, отражает статистику хозяйства, т. е. его имущественное состояние, с другой – показывает динамику хозяйства, т. е. изображает движение имущества, капитала и все происходящие изменения в составе хозяйства. [8. c 275].

Бухгалтерский баланс состоит из двух частей – актива и пассива. Пассив показывает, сколько денег было получено предприятием, актив – как предприятие использовано полученные средства, во что оно их вложило. Итоги актива и пассива баланса равны между собой. Это вытекает из принципа построения баланса: в активе и пассиве отражаются одни и те же хозяйственные средства и их источники, но рассмотренные с двух сторон (по составу – в активе, по источникам – в пассиве).

Итог баланса носит название валюта баланса.

Отчет о финансовых результатах характеризует финансовые результаты деятельности предприятия за отчетный период и содержит следующие основные показатели: выручка, себестоимость продаж, коммерческие и управленческие расходы, прибыль.

Также руководитель организации решает, как будет вестись бухгалтерский учет на предприятии.

В зависимости от объема работа в бухгалтерии организации группируется по направлениям:

- Осуществление расчетов;

- Ведение материального учета;

- Осуществление производственно-калькуляционной работы;

- Финансовый учет. [3. c 201].

Главный бухгалтер назначается на должность (освобождается от должности) руководителем организации и подчиняется непосредственно ему. В своей работе он должен руководствоваться нормативными документами, а также нести ответственность за соблюдение содержащихся в них единых правовых и методологических принципов ведения бухгалтерского учета. В организациях, основанных на праве хозяйственного ведения или на праве оперативного управления, главный бухгалтер назначается на должность и освобождается от должности по согласованию организации либо органом, уполномоченным собственником.

Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль за ее исполнением, за движением активов, формированием доходов и расходов и выполнением обязательств и отражением на счетах бухгалтерскою учета хозяйственной оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутрихозяйственных резервов организации [3. c.162].

Формирование отчетности предприятия является завершающим этапом учетных работ. В ходе его выполнения подготавливается информация, необходимая как внутренним, так и внешним пользователям.

До формирования отчетных показателей бухгалтерской отчетности организации за отчетный год, составления отчетности, ее утверждения и представления по принадлежности, в каждой организации должны быть мероприятия по завершению финансового отчетного года (процедура закрытия отчетного года), которые включают в себя:

1. Обязательную годовую инвентаризацию имущества и обязательств.

2. Пересмотр положений учетной политики.

3. Проведение документальной проверки оформления хозяйственных операций.

4. Исправление ошибок.

5. Завершающие записи по счетам бухгалтерского учета и реформация баланса. [4. c 142].

Для проведения завершающих мероприятий определяется их перечень, конкретные сроки проведения, ответственные исполнители, а также порядок внутреннего контроля за их выполнением. Проведение итоговой инвентаризации имущества и обязательств в конце отчетного года перед составлением годовой бухгалтерской отчетности является обязательным. Порядок и сроки проведения такой инвентаризации определяются руководителем организации и закрепляются в его распорядительном документе (приказе) по организации или в учетной политике. [5. c 372].

Задачи инвентаризации:

а) выявление фактического наличия основных средств, товарно-материальных ценностей и денежных средств, а также объемов незавершенного производства;

б) контроль за сохранностью материальных ценностей и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета;

в) выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество, и устаревших морально;

г) выявление сверхнормативных и не используемых материальных ценностей (так называемых «неликвидов») с целью последующей реализации.

Проведение инвентаризации возлагается на постоянно действующую в организации инвентаризационную комиссию, персональный состав которой утверждается приказом (распоряжением) руководителя организации в начале отчетного года. [6. c 192].

К имуществу организации, наличие которого должно быть проверено в ходе инвентаризации, относятся основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства. Под финансовыми обязательствами понимаются кредиторская задолженность, кредиты банков, займы и резервы.

Реформация баланса организации – это итоговые проводки, которые распределяют полученную в течение отчетного года прибыль или списывают полученный за отчетный год убыток. До проведения реформации по всем счетам бухгалтерского учета должны быть определены окончательные остатки по состоянию на отчетную дату, а именно на 1 января следующего года. [7. c 243].

Бухгалтерская отчетность – система показателей, отражающая имущественное и финансовое положение организации на отчетную дату, а также финансовые показатели ее деятельности за отчетный период. [8. c 352].

Бухгалтерская отчетность должна удовлетворять следующим принципам:

- соблюдение единой учетной политики в течение отчетного периода;

- полнота отражения всех хозяйственных операций и результатов инвентаризации;

- правильность отнесения доходов и расходов к отчетному периоду;

- четкое разграничение издержек производства и капитальных вложений;

- тождество данных аналитического и синтетического учета.

Бухгалтерская отчетность составляется на основании данных синтетического и аналитического учета. Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за предыдущий год. Бухгалтерская отчетность подписывается руководителем предприятия. [7. c 325].

Методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Министерством финансов РФ. Бухгалтерский учет в РФ отвечает требованиям рыночной экономики и базируется на международных стандартах учета и отчетности. В соответствии с этим он регламентируется четырехуровневой системой документов. Бухгалтерский учет осуществляется специальной службой предприятия – бухгалтерией. [9. c 423].

1.4 Учетная политика

Учетная политика – совокупность способов ведения бухгалтерского учета. К формированию учетной политики предъявляются следующие требования:

- полноты отражения всех фактов хозяйственной деятельности;

- своевременности;

- непротиворечивости;

- рациональности. [3. c 117].

Учетная политика должна регламентировать ведение как бухгалтерского, так и налогового учета. Поэтому ее удобно разбить на две соответствующие части.

К основным правилам ведения бухгалтерского учета на предприятии, которые должны найти свое отражение в Учетной политике, можно отнести следующее:

1) рабочий план счетов организации;

2) стоимостный порог, выше которого активы учитываются в бухучете как основные средства, а ниже – как материально-производственные запасы;

3) способы начисления амортизации по объектам основных средств;

4) срок полезного использования объектов основных средств;

5) порядок определения срока полезного использования объектов нематериальных активов;

6) порядок оценки материально-производственных запасов;

9) порядок создания и использования различных резервов при принятии решения об их создании. [8. c 253].

Процесс бухгалтерского учета принято подразделять на четыре основные стадии. На первой стадии все хозяйственные операции оформляются документами, на второй стадии учетные данные классифицируются и сводятся воедино путем отражения в учетных регистрах; на третьей стадии формируются отчеты, содержащие все необходимые данные для государственных органов; на четвертой стадии проводится анализ деятельности организации, результаты которого используются администрацией для принятия решений и оценки деятельности.

Под учетной политикой понимается принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. [9. c 327].

Главным бухгалтером формируется учетная политика организации на основе настоящего Положения и утверждается руководителем организации (п. 5 ПБУ 1/98). При этом утверждаются:

- рабочий план счетов бухгалтерского учета;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Утверждать учетную политику следует путем издания отдельного приказа по организации, а участвовать в процессе создания учетной политики могут и должны все заинтересованные структурные подразделения (специалисты) организации в пределах своей компетенции. [8. c 323].

Таким образом, бухгалтерский учёт представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях хозяйствующего субъекта и их движения путем сплошного, непрерывного и документального учета. [3. c 272].

Главная цель бухгалтерского учёта – формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ, интерпретация и использование информации для выявления тенденций развития организации, выбора различных альтернатив, принятие управленческих решений. [7. c 273].

Объектами бухгалтерского учёта являются: имущество организации; собственный капитал; задолженность со стороны других организаций; хозяйственные операции, вызывающие изменения в составе имущества и обязательств.

В процессе бухгалтерского учёта решаются следующие основные задачи:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

- обеспечение контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью;

- своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности;

- выявление внутрипроизводственных резервов, их мобилизация и эффективное использование с целью получения прибыли;

- оценка фактического использования выявленных резервов. [3. c 275].

Из информации, полученной из первичных документов, все показатели разносятся на соответствующие счета бухгалтерского учета финансово-хозяйственной деятельности. Этот документ называется Планом счетов бухгалтерского учета. [8. c 329].

Планом счетов бухгалтерского учета называют перечень синтетических счетов, отражающий систематизированную группировку необходимой информации о всесторонней хозяйственной деятельности хозяйствующего субъекта и определяющий такую организацию бухгалтерского учета, которая позволяет получать эту информацию для оперативного руководства и управления, повседневного контроля в интересах собственников, других заинтересованных лиц, органов государственной и исполнительной власти.

В Инструкции по применению плана счетов раскрыты краткое экономическое содержание и назначение каждого счета, определен порядок ведения синтетического учета, приведена типовая схема корреспонденции того или иного счета с другими синтетическими счетами. [13. c 178].

Основными документами, регламентирующими бухгалтерский учет, являются Федеральный закон «О бухгалтерском учете», «Положения о бухгалтерском учете и отчетности в Российской Федерации», что обеспечивает единство методологии бухгалтерского учета и отчетности в стране, порядок его ведения, составления и представления бухгалтерской отчетности.

Организация бухгалтерского учета это очень сложная, трудоёмкая, но очень нужная работа для любого вида деятельности любой организации. Должное внимание руководителя в этом вопросе ещё на периоде создания предприятия в значительной мере поможет ему в будущем для достижения финансовой стабильности предприятия в целом.

2. Ведение бухгалтерского учета в ООО «Селект-Голд»

2.1 Экономическая характеристика предприятия

Предприятие ООО «Селект-Голд» учрежденное несколькими лицами. Уставный капитал общества составляет 250 000 руб. Предприятие зарегистрировано в Магаданской области пгт. Сеймчан 30.04.2010г. Общество имеет самостоятельный баланс и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

ООО «Селект-Голд» работает в сфере общественного питания, в собственности кафэ.

Кафе расположено в центре населенного пункта, рядом магазины, организации, парк. Есть подъезд со стороны дороги и места для парковки автомобилей. Зал большой, просторный с большими окнами.

Штатные работники кафэ в основном девушки и юноши. В кафэ 50 посадочных мест, общий штат состоит из 48 человек. Есть игровая зона для детей.

Кафе пользуется спросом и часто принимает заказы для корпоративных мероприятий, детских утренников, свадеб.

Кафэ зарекомендовало себя с положительной стороны, есть постоянные клиенты. Финансово стабильно.

2.2 Порядок ведения финансового учета на предприятии

Представление об эффективности работы предприятия дает финансовая отчетность и как её ведут. Финансовая отчетность — это совокупность определенных форм отчетности, составленных на основе данных бухгалтерского и налогового учета.

В соответствии с действующим законодательством каждое предприятие, независимо от формы и вида собственности, должно вести бухгалтерскую и статистическую отчетность, предоставлять государственным органам информацию, необходимую для ведения общегосударственной системы сбора и обработки экономической информации, контроля налогообложения и др. Искажение этой информации может повлечь за собой материальную, административную и даже уголовную ответственность.

Ответственность за организацию финансового учета в ООО «Селект-Голд», соблюдение законодательства при выполнении хозяйственных операций несет руководитель, а ответственность за формирование учетной политики ведение финансового учета, своевременное предоставление полной и достоверной бухгалтерской и налоговой отчетности несет финансовый директор и главный бухгалтер. В состав финансово-бухгалтерского отдела предприятия входят два работника: финансовый директор и главный бухгалтер.

Генеральным директором ООО «Селект-Голд» Логиновой В. С. приказом № 13 от 01.05.2010 г. была утверждена учетная политика для целей финансового учета и для налогообложения, составленная финансовым директором. Она представляет собой совокупность способов ведения бухгалтерского и налогового учета, утвержденных и принятых на практике.

Финансовый учет в ООО «Селект-Голд» ведется с использованием компьютерных программ автоматизации финансового и налогового учета "БухСофт. Предприятие", «СБИС», Сбербанк «Бизнес Онлайн». Это комплексная конфигурация (в электронном виде с последующим выводом на бумажные носители). Программы обновляются при изменениях в законодательстве.

В ООО «Селект-Голд» финансово-хозяйственные операции организации отражаются на счетах бухгалтерского учета, содержащихся в рабочем плане счетов, разработанном на основе «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности» и «Инструкции» по его применению.

Ведётся документооборот в учетном процессе от момента их составления до завершения использования и сдачи в архив.

Важным элементом финансового учета является обеспечение надлежащего хранения финансовых документов и учетных регистров. В ООО «Селект-Голд» для хранения документов выделено специальное помещение- архив, оборудованное стеллажами. Все использованные финансовые документы и регистры в установленные сроки передаются в архив, где группируются по тематическим разделам в хронологическом порядке.

Работа распланирована так, чтобы наиболее ответственные и сложные работы объемы работ выполнялись наиболее квалифицированными работниками.

В ООО «Селект-Голд» разработано Положение о финансовой службе. На основании этого документа, на предприятии разработаны должностные инструкции для всех работников. Они отражают общие положения, права, ответственность и должностные обязанности.

Организация финансового учета охватывает довольно большой круг вопросов. В связи с этим руководство предприятия разрабатывает и утверждает ряд нормативных документов необходимых для организации работы бухгалтерии. На пример к таким документам можно отнести приказ о перечне лиц, имеющих право подписи первичных документов.

3. Организация ведения бухгалтерского и налогового учёта в ООО «Селект-Голд»

3.1 Организация бухгалтерского учета на предприятии

Ведение бухгалтерского учёта в организации осуществляется руководителем или бухгалтером предприятия.

Для обеспечения сохранности имущества, соблюдения законности и целесообразности финансово-хозяйственной деятельности, а также достоверности учетных и отчетных данных в организации администрацией осуществляется внутрихозяйственный контроль. Определен и утвержден график инвентаризации. Для хранения документов на предприятии создан архив (комната со стеллажами) в котором всё собрано согласно номенклатуре.

В ООО «Селект-Голд» применяется автоматизированная форма бухгалтерского учета. Первичные документы, подшиваются и хранятся в соответствующих папках. На предприятии разработана учётная политика.

В организации, в зависимости от категории работников, применяются повременная и сдельная формы оплаты труда.

Касса организации находится в бухгалтерии. Бухгалтер-кассир ведет кассовую книгу и другие кассовые документы. Свободные денежные средства хранятся на расчетном счете банка. Выполнение всех операций с наличными деньгами возложено на кассира.

В кассу организации наличные деньги поступают с расчетного счета в банке в результате платежей за товарно-материальные ценности и услуги, при возврате ранее выданных сумм и пр.

Ведение бухгалтерского учёта в организации осуществляется бухгалтером предприятия. В учетной политике ООО «Селект-Голд» для налогового учета списание МПЗ осуществляется по средней себестоимости, списание расходов будущих периодов происходит равномерно. Инвентаризация основных средств производится 1 раз в год.

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости. К основным производственным фондам относятся средства труда со сроком службы более одного года.

Под организацией бухгалтерского учета понимают систему условий для получения своевременной и достоверной информации о хозяйственной деятельности предприятия и осуществления контроля за использованием производственных ресурсов и реализацией готовой продукции. Слагаемые этой системы – первичный учет, документооборот, инвентаризация, План счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности. [3. c 272].

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при осуществлении хозяйственной деятельности несут руководители предприятий, на предприятии ООО «Селект-Голд» это финансовый директор и главный бухгалтер, которые в зависимости от объема учетной работы могут:

– учредить бухгалтерскую службу во главе с главным бухгалтером;

– ввести в штат должность бухгалтера;

– передать ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

– вести бухгалтерский учет лично.

На предприятии разработано Положения № 1 «Организация бухгалтерского учета». Согласно данному положению, организация бухгалтерского учета выглядит следующим образом:

1.1. Установить организацию, форму и способы ведения бухгалтерского учета на основании действующих нормативных документов:

Федерального Закона РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (в редакции от 26.07.2019 г. № 247-ФЗ(с изм. и доп., вступ. в силу с 01.01.2020));

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом МФ РФ от 29.07.1998 г. № 34н (с учетом изменений, внесенных Решением Верховного Суда РФ от 08.07.2016 г. № АКПИ16-443, в редакции от 29.03.2007 г. № 47н);

Положения по бухгалтерскому учету "Учетная политика организаций" (ПБУ 1/2008, утвержденного Приказом МФ РФ от 06.10.2008 г. № 106н (в редакции от 28.04.2017 г. № 69н);

Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом МФ РФ от 31.10.2000 г. № 94н (в редакции от 08.11.2010 г. № 142н).

1.2. Установить, что бухгалтерский учет осуществляется и бухгалтерская отчетность формируется штатным (должностным бухгалтером).

1.3. Установить компьютерную технологию учетной информации, организовав ведение бухгалтерского учета в 2020 г. с использованием программного обеспечения «БухСофт Предприятие», «СБИС», Сбербанк «Бизнес Онлайн».

1.4. При отражении финансово-хозяйственных операций организации использовать типовой план счетов, утвержденный Приказом МФ РФ от 31.10.2000 № 94н.

1.5. Утвердить перечень должностных лиц, имеющих право подписи первичных документов.

1.6. В 2020 г. применять унифицированные формы первичной документации, содержащиеся в альбомах унифицированных форм первичной учетной документации. Проверять используемые документы на соответствие требованиям, указанным в Федеральном Законе № 402-ФЗ «О бухгалтерском учете». При необходимости приводить первичные документы в соответствие с Законом № 402-ФЗ. Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего сделку, операцию и ответственного за правильность ее оформления, либо наименование должности лица, ответственного за правильность оформления совершившегося события;

- подписи указанных должностных лиц, с расшифровкой их фамилий и инициалов.

Основание: п.2 ст.9 Федерального закона РФ от 06.12.2011 г. № 402-ФЗ "О бухгалтерском учете» (в редакции от 26.07.2019 г. № 247-ФЗ)

1.7. Правила документооборота и технология обработки учетной информации разрабатываются и в случае необходимости пересматриваются и дополняются главным бухгалтером или работниками бухгалтерии под контролем главного бухгалтера; указанные правила подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике в течение отчетного года

Основание: п.3 ст.9 Федерального закона РФ от 06.12.2011 г. № 402-ФЗ "О бухгалтерском учете» (в редакции от 26.07.2019 г. № 247-ФЗ)

1.8. Утвердить случаи, сроки и порядок проведения инвентаризации в Приложении к настоящему положению.

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета регистрировать в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. Недостачи относить на счет 94 «Недостачи и потери от порчи ценностей», излишки на счет 91.1 «Прочие внереализационные доходы».

Основание: ст.11 Федерального закона РФ от 06.12.2011 г. № 402-ФЗ "О бухгалтерском учете» (в редакции от 26.07.2019 г. № 247-ФЗ)

1.9. Контроль за хозяйственными операциями возложить на главного бухгалтера. Контроль за хозяйственными операциями возложить на генерального директора организации Петрова В.М.

В ООО «Селект-Голд» полностью отлажена работа бухгалтерского учета.

3.2 Организация налогового учета на предприятии

Налоговую систему РФ можно определить, с одной стороны, как совокупность всех налогов и сборов, принятых в Российской Федерации, с другой стороны – как совокупность взаимоотношений между администраторами налогов и сборов (государственными органами) и их плательщиками. Налоговая система РФ — это основа для выполнения государством своих функций по управлению денежными потоками и экономикой, а также главный источник доходов бюджетов всех уровней. [11. c 72].

Принципы построения налоговой системы РФ. Основы построения налоговой системы России описаны в ст. 3 НК РФ. Обобщенно стоит классифицировать следующие принципы построения налоговой системы:

1. Справедливость. Любой российский гражданин обязан уплачивать налоги, законодательно установленные в РФ. В то же время при определении налога учитывается, способен ли гражданин к его уплате по факту.

2. Определенность. Для установления налога необходимы четко определенные элементы налоговой системы. Двусмысленные толкования законодательства трактуются в пользу плательщика налогов.

3. Равенство. Налоги не могут быть различными в применении по соображениям национальности, исповедуемой религии, социального статуса, расовой принадлежности.

4. Удобство. Законы должны быть доступно сформулированы, чтобы российский гражданин был информирован о необходимости уплаты определенного вида налога, о его размере и временных рамках совершения платежа. Выполнение этого принципа направлено на своевременное исполнение гражданином налоговых обязанностей перед государством, а также на исключение злоупотреблений полномочиями налоговых органов.

5. Экономичность. Необходимость экономического обоснования вводимых в действие налогов и сборов. Платежи, противоречащие конституционным основам России, являются недопустимыми. [12. c 62].

Таким образом, принципы налоговой системы направлены на соблюдение российского законодательства и конституционных основ.

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на 3 уровня:

1. Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы (например, о внесении изменений в Налоговый кодекс), которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ (например, об утверждении Положения о ФНС) и, конечно, Конституция РФ.

2. Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

3. Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями). [14. c 43].

Налоговый кодекс РФ - основной законодательный акт в области налогообложения на территории России. Он состоит из двух частей. [1. c 272].

В первой части раскрыты:

- права и обязанности налогоплательщиков, налоговых агентов и налоговых органов;

- общие понятия, применяемые в налоговых правоотношениях;

- правила налогового контроля за уплатой налогов и др.

Во второй части определен порядок исчисления и уплаты федеральных, региональных и местных налогов, а также страховых взносов. [1. c 342].

Все составляющие элементы налоговой системы образуют налоговую структуру РФ. В структуру налоговой системы России включены:

- все налоги, страховые взносы и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала. [12. c 372].

К государственным органам власти в области налогообложения и финансов РФ относятся:

- Министерство финансов РФ;

- Федеральная налоговая служба РФ. [11. c 72].

Минфин РФ определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет. [10. c 35].

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор. [10. c 67].

На предприятии ООО «Селект-Голд» налоговый учет ведется параллельно бухгалтерскому учету. Цель налогового учета – определить налоговую базу по налогу на прибыль. Другие налоги начисляются по данным бухгалтерского учета.

Налоговый учет ведется по правилам налогового законодательства, которое предоставляет организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета, в которых по правилам простой бухгалтерии ведутся записи налогового учета.

На практике нет никакой необходимости самостоятельно разрабатывать регистры налогового учета. Отечественные компьютерные бухгалтерские программы уже обладают необходимыми возможностями. Когда бухгалтер регистрирует хозяйственную операцию, программа автоматически формирует записи бухгалтерского и налогового учета.

Данные налогового учета в значительной степени совпадают с данными бухгалтерского учета.

С точки зрения компьютерной бухгалтерии ничего особенного в налоговом учете нет. Простые записи налогового учета реализуются так же, как бухгалтерские проводки. В регистрах налогового учета могут использоваться счета, аналогичные счетам бухгалтерского учета.

Данные налогового учета используются только для расчета налога на прибыль. Налог на добавленную стоимость (НДС), как и все остальные налоги, рассчитывается по данным бухгалтерского учета. Исходные данные для расчета НДС отражаются на небольшом количестве счетов и субсчетов, специально предназначенных для этих целей. Поэтому система учета расчетов по НДС, формально реализованная в рамках бухгалтерского учета, фактически является вторым налоговым учетом.

Для ведения учёта налогов предприятие ООО «Селект-Голд» использует программное обеспечение «БухСофт Предприятие».

Согласно Положению № 2 об учётной политике для целей налогового учета общее положение выглядит следующим образом:

Раздел 1. Общие положения

1.1. Установить организацию, форму и способы ведения налогового учета на основании действующих нормативных документов:

• Налоговый кодекс РФ (Часть I), утвержденный Федеральным законом от 31.07.1998 г. № 146-ФЗ (в редакции от 29.09.2019 г. № 325-ФЗ);

• Налоговый кодекс РФ (Часть II), утвержденный Федеральным законом от 05.08.2000 г. № 117-ФЗ (в редакции от 02.08.2019 г. № 258-ФЗ);

• Законы о налогах и сборах субъектов Российской Федерации, принятые в соответствии с Налоговым кодексом РФ.

С 01.01.2019 года применяется ставка налога на добавленную стоимость 20%, согласно Федеральному закону 303-ФЗ от 03.08.2018 и письму № СД-4-3/20667@ от 23.10.2018.

При организации учета в части начисления и уплаты страховых взносов в 2019 году, учитывать изменения, внесенные законом от 03.07.2016 г. № 243-ФЗ (глава 34 Налогового кодекса РФ).

Взносы на травматизм продолжать начислять и уплачивать в ФСС.

1.2. Установить, что налоговый учет осуществляется и налоговая отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером.

1.3. Установить компьютерную технологию учетной информации, организовав ведение налогового учета в 2020 г. с использованием программного обеспечения «БухСофт Предприятие», «СБИС», Сбербанк «Бизнес Онлайн».

1.4. Утвердить перечень должностных лиц, имеющих право подписи налоговой отчетности, регистров налогового учета, счетов-фактур и прочих первичных документов, в соответствии с Приложением к настоящему положению (см. приложение «Должностные лица, имеющие право подписи первичных документов»).

1.5. Регистры налогового учета и технология обработки учетной информации разрабатываются и в случае необходимости пересматриваются и дополняются главным бухгалтером или работниками бухгалтерии под контролем главного бухгалтера; указанные правила подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике в течение отчетного года.

Вся совокупность решаемых методом учетной политики для целей налогообложения вопросов делится на методологические и организационно – технические способы ведения налогового учета.

Методологические способы ведения налогового учета – это способы формирования информации для правильного исчисления налогов и сборов:

- выбранные организацией способы формирования налоговой базы, предусмотренные налоговым законодательством;

- способы формирования налоговой базы, не предусмотренные налоговым законодательством;

- способы формирования налоговой базы, вариантность которых обусловлена противоречивостью налогового законодательства.

Организационно – технические способы ведения налогового учета – это способы организации технологического процесса ведения налогового учета, которые устанавливают:

- организацию работы бухгалтерской службы в части налогового учета;

- состав, форму и способы формирования аналитических регистров налогового учета.

Налоговый учет предусматривает только 2 способа начисления амортизации основных средств – линейный и нелинейный [15. c13].

В ООО «Селект-Голд» используется линейный способ, который предполагает равномерное начисление амортизации в течение всего срока полезного использования имущества.

Амортизация НМА для целей налогового учета начисляется так же, как и по ОС - линейным методом. Срок полезного использования НМА в целях налогового учета определяется так же, как и для бухгалтерского учета: исходя из времени действия патента или свидетельства, а также количества продукции, которое предприятие планирует получить, используя данный актив.

В учетной политике ООО «Селект-Голд» для налогового учета списание МПЗ (сырья, материалов) осуществляется по средней себестоимости.

В учетной политике ООО «Селект-Голд» для налогового учета предусматривается списание расходов будущих периодов равномерно.

В налоговом учете допускается два варианта признания доходов (расходов) – метод начисления и кассовый метод [10. c26].

В ООО «Селект-Голд» используется метод начисления – предполагает признание доходов (расходов) в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактического поступления (выплаты) денежных средств или осуществления иной формы оплаты. Правила начисления расходов регламентируются ст. 272 НК РФ.

Налог на прибыль и учет убытка. В учетной политике ООО «Селект-Голд» предусматривается исчисление авансовых платежей по налогу на прибыль, исходя из фактически полученной прибыли.

Организация оптимального, с точки зрения документооборота (разработки налоговых регистров), налогового учета позволяет предприятию эффективно управлять задолженностью перед бюджетом и внебюджетными фондами, избегать налоговых рисков и нежелательных финансовых последствий.

Порядок расчета налоговой базы определен в ст. 315 НК РФ. Он содержит следующие группы показателей:

- период, за который определяется налоговая база;

- сумма доходов от реализации за отчетный период;

- сумма расходов отчетного периода;

- прибыль (убыток) от реализации;

- сумма внереализационных доходов;

- сумма внереализационных расходов;

- прибыль (убыток) от внереализационных операций;

- итого налоговая база за отчетный период;

- сумма убытка или части убытка предыдущих налоговых периодов, исключаемая из налоговой базы. [1. c 1272].

Данные показатели включены в декларацию по налогу на прибыль организацией, форма которой утверждена приказом МНС РФ от 17.12.01 № БГ – 3 – 02/542. Согласно ст. 289 НК РФ налогоплательщики обязаны представлять в налоговые органы декларации не позднее 30 дней со дня окончания каждого отчетного периода и не позднее 31 марта по окончании налогового периода. Налоговым периодом по налогу на прибыль признается календарный год, а отчетным периодом – первый квартал, полугодие и 9 месяцев календарного года. [1. c 1554].

Подводя результат исследования анализа ведения финансового учета на предприятии, можно смело говорить, что работники данного предприятия грамотно относятся к бухгалтерскому и налоговому учёту.

Заключение

Целю любого предприятия является прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Базой расчетов служит прибыль до налогообложения - основной финансовый показатель производственно-хозяйственной деятельности предприятия. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет прибыль называется чистой. Она характеризует конечный финансовый результат деятельности предприятия. Чистую прибыль предприятие может распределять по собственному усмотрению (на производственное и социальное развитие, поощрение работников и дивиденды по акциям, остальная часть прибыли, оставаясь в распоряжении предприятия, направляется на увеличение собственного капитала фирмы.

Бухгалтерский учет – это система сбора, документации и регистрации информации о состоянии имущества организации, о движении в ней денежных средств, о ее обязательствах.

Целью курсовой работы являлось исследование теоретических и практических аспектов организации бухгалтерского учета на предприятии.

В период курсовой работы:

- Определила теоретические основы бухгалтерского учета на предприятии.

- Изучила ведение бухгалтерского учета на предприятии.

- Провела анализ ведения организации бухгалтерского и налогового учета на предприятии.