Внеоборотные активы предприятия (О «Маслобойный завод Инжавинский»)

Содержание:

Введение

Важнейшим элементом имущественного комплекса предприятия являются его внеоборотные активы. Их значение в хозяйственной деятельности определяется тем, что внеоборотные активы являются доминирующим фактором, который определяет производственный потенциал предприятия и его способность выпускать конкурентоспособную продукцию, отвечающую растущим потребностям рынка.

В то же время необходимо отметить, что в условиях ограниченности финансовых ресурсов, физическом и моральном износе внеоборотных активов на многих предприятиях большое значение приобретает выбор правильной политики по привлечению инвестиций для обновления и финансирования внеоборотных активов. Для того чтобы обеспечить достижение основной цели деятельности предприятия, которая заключается в максимизации прибыли, такая политика должна строиться с учетом текущего состояния внеоборотных активов, эффективности их использования, что в свою очередь требует рациональной организации управления данным элементом имущества предприятия. Одним из важнейших этапов в процессе управления внеоборотными активами является их анализ, который необходим для оценки производственных возможностей организации и перспектив ее развития. В процессе его проведения исследуется динамика, структура и состояние внеоборотных активов предприятия, степень их участия в хозяйственной деятельности предприятия, эффективность использования и факторы ее определяющие. Таким образом, по результатам анализа внеоборотных активов формируется информация, имеющая большое значение для принятия управленческих и финансовых решений. Все это указывает на актуальность рассматриваемой темы и требует ее более детального изучения.

Цель данной работы состоит в анализе внеоборотных активов конкретного предприятия, определении проблем, возникающих в процессе управления данных активов предприятия и разработке путей их решения.

Для достижения данной цели были поставлены и решены следующие задачи:

1) определить понятие, провести классификацию и установить состав внеоборотных активов предприятия;

2) раскрыть содержание и особенности финансового управления внеоборотными активами предприятия

3) оценить роль анализа в управлении внеоборотными активами предприятия, дать характеристику основных этапов и методов его проведения;

4) провести анализ внеоборотных активов конкретного предприятия, выявить проблемы, возникающие в процессе управления данным элементом имущества предприятия;

6) предложить конкретные пути решения выявленных проблем и дать им экономическое обоснование.

Объектом исследования данной работы является предприятие АО «Маслобойный завод Инжавинский». Предметом исследования являются внеоборотные активы данного предприятия

Теоретическую основу исследования составили работы российских и зарубежных авторов в области финансового менеджмента, экономического анализа и экономики предприятия.

Методологическую основу исследования составили методы динамического, структурного и факторного анализа.

Эмпирическую основу проведенного исследования составили данные бухгалтерского учета и бухгалтерской отчетности АО «Маслобойный завод Инжавинский», а также годовых отчетов данного предприятия за 2014-2016 гг.

Практическая значимость работы проявляется в том, что рекомендации по повышению эффективности использования внеоборотных активов АО «, сформулированные по результатам исследования, могут быть использованы в практической деятельности предприятия.

Цели и задачи данной работы определили ее структуру следующим образом: введение, три главы, заключение, список использованных источников.

1. Теоретическая характеристика внеоборотных активов

1.1 Понятие и состав внеоборотных активов предприятия

Свою хозяйственную деятельность предприятие может осуществлять только при наличии у него определенного имущества, которое принадлежит ему на правах собственности или владения. Все элементы имущества предприятия определяются под общим названием - активы. И.А. Бланк определяет активы как экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли.[1]

Одним из основных критериев классификации активов является характер участия их в хозяйственном процессе и скорость оборота. В соответствии с данным критерием выделяются 2 вида активов: внеоборотные и оборотные. Данные активы отличаются друг от друга по ряду признаков, состав и анализ которых проведен в таблице 1

Таблица 1

Сравнительный анализ внеоборотных и оборотных активов

|

Признак |

Внеоборотные активы |

Оборотные активы |

|

Срок использования актива |

Более 1 года |

До 12 месяцев |

|

Степень ликвидности |

Низкая |

Высокая |

|

Перенос стоимости на готовую продукцию |

По частям |

Полностью |

В настоящее время в литературе понятие внеоборотных активов определяется в различных аспектах.

По мнению профессора Г.В. Савицкой внеоборотные активы — это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д.[2].

Рассмотренное определение весьма спорно, так как оно не указывает на все составные элементы внеоборотных активов, используемых в практике деятельности предприятия.

Экономист А.Д. Шеремет определяет внеоборотные активы как раздел бухгалтерского учета, который предназначен для обобщения всей необходимой информации о наличии и движении активов организации, относящихся по правилам бухгалтерского учета к основным средствам, нематериальным активам, доходным вложениям в материальные ценности, оборудованию к установке, вложениям во внеоборотные активы.[3] Данное определение, как видим, опирается преимущественно на положение по бухгалтерскому учету.

Современные предприятия используют различные виды и элементы внеоборотных активов, что делает необходимым провести их классификацию.

Классификация внеоборотных активов по функциональным видам используется преимущественно в практике финансового учета и управления. Анализ видов внеоборотных активов по данным критериям позволяет определить их состав. В соответствии с российской практикой ведения бухгалтерского учета, а также принимая во внимание положения действующего законодательства в составе внеоборотных активов можно выделить следующие элементы:

- Нематериальные активы;

- Результаты исследований и разработок

- Основные средства;

- Доходные вложения в материальные ценности;

- Долгосрочные финансовые вложения;

- Отложенные налоговые активы;

- Прочие внеоборотные активы.

Из приведенного выше перечня следует, что объекты нематериальных активов могут быть разделены на три большие группы: объекты промышленной собственности, объекты авторского права и объекты индивидуализации фирмы или выпускаемой ею продукции. В состав первой группы включаются исключительное право патентообладателя на изобретение, промышленный образец, полезную модель, селекционные достижения. Во вторую группу включаются исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора или иного правообладателя на топологии интегральных микросхем.

Ключевым элементом внеоборотных активов предприятия являются основные средства. В зависимости от функционального назначения, основные средства подразделяются на производственные и непроизводственные. Их структура отражена на рисунке 1.

Основные средства

Производственные

Непроизводственные

- Здания

- Сооружения

- Машины

- Оборудование

- Передаточные устройства

- Транспортные средства

- Инструмент

- Производственный и хозяйственный инвентарь

- Многолетние насаждении и др.

Объекты культурно-бытового назначения

- Клубы

- Детские сады и ясли

- Здравпункты

- Профилактории

- Учебные заведения

- Бани, сауны, бассейны

Передаточные устройства

Пассивная часть (здания и сооружения)

Активная часть (машины, оборудования., транспортные средства)

Рисунок 1. Виды основных средств по функциональному назначению[4]

1.2 Управление внеоборотными активами предприятия

Главная цель управления внеоборотными активами предприятия заключается в создании такой их величины, состава и структуры, которые отвечают целям его долгосрочного развития. Достижение данной цели требует решения комплекса задач, которые могут быть сведены к следующему:

- обеспечение условий хозяйственной деятельности предприятия;

- определение и формирование рациональной структуры внеоборотных активов;

- оптимизация стоимости внеоборотных активов;

- повышение эффективности использования внеоборотных активов.

Данные задачи имеют общий характер и могут быть детализированы для основных элементов внеоборотных активов (таблица 2).

Таблица 2

Задачи управления основными элементами внеоборотных активов

|

Основные средства |

Нематериальные активы |

Долгосрочные финансовые вложения |

|

- количественная и качественная оценка состояния основных средств; - выявление возможных резервов лучшего использования основных средств; - оценка эффективности вариантов изменения и развития объектов основных средств; - выявление отклонений, причин и путей ликвидации ошибок; - выявление узких мест |

- оценка и переоценка нематериальных активов; -начисление амортизации нематериальных активов; -обеспечение эффективного использования нематериальных активов; - обеспечение источников финансирования нематериальных активов |

- обеспечение получения дохода; - участие в управлении другими предприятиями и контроль над ними |

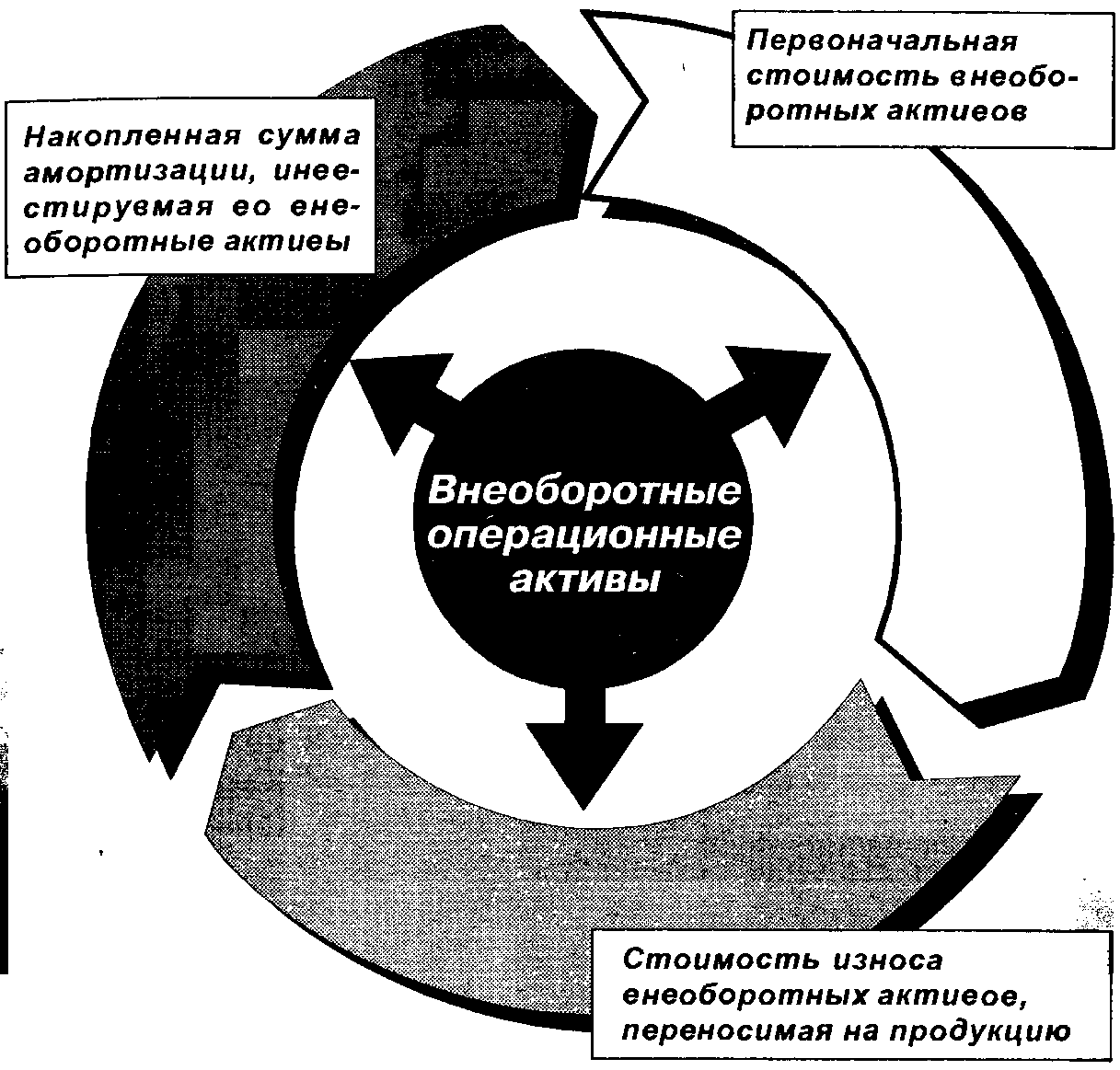

Управление внеоборотными активами имеет свои особенности, которые показаны на рисунке 2

Рисунок 2. Схема кругооборота внеоборотных активов[5]

Как видно из данного рисунка, процесс кругооборота внеоборотных активов включает в себя три основных стадии. На первой стадии внеоборотные активы, используемые в операционной деятельности, амортизируются, то есть переносят часть своей стоимости на себестоимость готовой продукции. На второй стадии кругооборота в процессе реализации продукции происходит накопление начисленной амортизации. На третьей стадии накопленная амортизация как часть накопленных собственных финансовых ресурсов направляется на реинвестирование, то есть на обновление внеоборотных активов. После завершения третьей стадии рассмотренный процесс повторяется.

С учетом особенностей цикла стоимостного кругооборота внеоборотных активов разрабатывается политика управления внеоборотными активами. По определению Т.В. Кириченко политика управления внеоборотными активами – это часть общей финансовой стратегии предприятия, заключающейся в обеспечении своевременного их обновления и высокой эффективности использования[6]. По мнению Л.Е. Басовского политику управления внеоборотными активами необходимо рассматривать систему экономически обоснованных мероприятий, направленных на изменение величины, состава и структуры его внеоборотных активов. Основными элементами, формирующими эту систему, являются процессы, связанные с созданием, восстановлением или приобретением основных средств, нематериальных активов, осуществления финансовых инвестиций. Одним из существенных элементов рассматриваемой системы мероприятий является определение стоимости создаваемых или приобретаемых предприятием активов[7].

1.3 Технология анализа внеоборотных активов предприятия

Технология анализа внеоборотных активов определяется последовательностью этапов его проведения. Анализ литературы по изучаемой проблеме позволил выделить ряд таких этапов:

- Анализ динамики и общего объема внеоборотных активов;

- Анализ состава внеоборотных активов, их динамики и структуры;

- Анализ состояния основных элементов внеоборотных активов;

- Анализ продолжительности оборота внеоборотных активов;

- Анализ интенсивности обновления внеоборотных активов;

- Анализ эффективности использования внеоборотных активов.

Для получения необходимой информации в процессе анализа внеоборотных активов осуществляется расчет и интерпретация значений системы показателей, состав и методика расчета которых определяется особенностями исследуемого элемента внеоборотных активов.

Основными объектами анализа нематериальных активов являются следующие:

- объем и динамика нематериальных активов;

- структура и состояние нематериальных активов;

3) эффективность использования нематериальных активов

Характеристика ключевых направлений анализа основных средств предприятия показана в таблице 3

Таблица 3

Направления анализа основных средств предприятия

|

Основные направления анализа |

Задачи анализа |

Виды анализа |

|

Анализ структуры и динамики ОС |

Оценка размера и структуры вложения капитала в ОС. Определение характера и размера влияния стоимости ОС на финансовое положение и структуру баланса |

Финансовый анализ |

|

Анализ эффективности использования ОС |

Анализ движения ОС. Анализ показателей эффективности использования ОС. Анализ использования времени работы оборудования. Интегральная оценка использования оборудования |

Управленческий анализ |

|

Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт. Анализ затрат по текущему ремонту. Анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования. |

Управленческий анализ |

|

Анализ эффективности инвестиций в ОС |

Оценка эффективности капитальных вложений. Анализ эффективности привлечения займов для инвестирования |

Финансовый анализ |

Ключевая роль среди перечисленных выше направлений анализа основных средств принадлежит анализу их состояния и движения, так как информация, полученная в ходе его проведения имеет важное значение при определении производственного потенциала предприятия, так как от состояния его основных средств зависит возможность производства конкурентоспособной продукции, определяющей в свою очередь результаты финансово – хозяйственной деятельности предприятия.

Ключевая роль в системе аналитических показателей основных средств принадлежит показателям эффективности их использования. Основным показателем данной группы является показатель фондоотдачи, характеризующий соотношение между результатами производственной деятельности предприятия и затратами основных средств, необходимых для получения данных результатов. Рост фондоотдачи является одним из основных факторов интенсивного роста выпуска продукции. Эту зависимость описывает следующая факторная модель:

[8] (1)

На основе данной факторной модели можно рассчитать прирост объема выпуска за счет изменения стоимости основных средств и фондоотдачи. Для этого используется следующая методика расчета[9] :

(2)

(3)

(4)

Другим важным показателем, характеризующим эффективность использования основных средств, является фондоемкость. Это показатель, обратный фондоотдаче. Изменение фондоемкости в динамике показывает изменение стоимости основных средств на единицу стоимости продукции и применяется при определении суммы относительного перерасхода или экономии средств вп основные фонды, которая определяется по следующей формуле:

(5)

Где - фондоемкость отчетного и базисного периодов соответственно

- объем выпуска продукции в отчетном периоде[10].

В качестве обобщающего показателя эффективности использования основных средств может также рассматриваться коэффициент рентабельности основных средств. Рентабельность основных средств отражает уровень доходности предприятия и экономическую эффективность его деятельности, характеризуя значение основных средств для формирования конечного финансового результата.

Факторная модель рентабельности основных средств имеет следующий вид:

(6)

Где Рпр – рентабельность продаж[11]

Ключевыми направлениями анализа такого элемента внеоборотных активов, как долгосрочные финансовые вложения, является анализ их движения и эффективности использования. Движение долгосрочных финансовых вложения характеризуется с помощью показателей их поступления и выбытия. Коэффициент поступления показывает долю вновь поступивших финансовых вложений из имеющихся на конец года и рассчитывается следующим образом:

(7)

Где Пфв - поступление финансовых вложений;

ФВкт - величина финансовых вложений на конец года[12].

Коэффициент выбытия финансовых вложений к показывает долю выбывших финансовых вложений из имеющихся на начало года и рассчитывается по формуле

(8)

Где П.ф. в- поступление финансовых вложений;

ФВнг - величина финансовых вложений на начало года[13].

Основным показателем, характеризующим эффективность использования долгосрочных финансовых вложений, является показатель их рентабельности, методика расчета которого зависит от типа осуществляемых вложений. Так, для расчета рентабельности долгосрочных финансовых вложений в уставные капиталы других организаций применяется следующая формула:

(9)

Где Д— доходы от участия в других организациях;

ФВук - среднегодовая величина финансовых вложений в виде вкладов в уставные капиталы других организаций[14].

В том случае, если финансовые вложения носят долговой характер, для расчета рентабельности используется следующая формула:

(10)

Где Пп - полученные проценты;

ΔКР - сальдо курсовых разниц по долговым финансовым вложениям;

ФВд - среднегодовая величина долговых финансовых вложений[15].

Выводы по 1 главе:

Внеоборотные активы являются важнейшим элементом имущества предприятия. Они определяют производственный потенциал предприятия, его способность выпускать конкурентную продукцию. Как объект управления внеоборотные активы разнообразны по своему составу, а в качестве основных их элементов необходимо рассматривать основные средства, нематериальные активы, долгосрочные финансовые вложения.

Особенности управления внеоборотными активами определяются особенностями их кругооборота в деятельности предприятия, а в качестве ключевых вопросов управления необходимо рассматривать такие как оптимизация состава и структуры внеоборотных активов, формирование, распределение и обеспечение рационального использования источников финансирования внеоборотных активов. Одним из ключевых этапов процесса управления внеоборотными активами предприятия является их анализ, методика которого формируется с учетом особенностей анализируемого объекта внеоборотных активов.

2. Анализ внеоборотных активов АО «Маслобойный завод Инжавинский»

2.1. Состав и структура внеоборотных активов АО «Маслобойный завод Инжавинский»

Государственное предприятие «Маслобойный завод Инжавинский» основан в 1910 году и до ноября 1992 года являлось государственным предприятием масложировой промышленности. В ноябре 1992 года завод преобразован в акционерное общество открытого типа «Маслобойный завод Инжавинский». Уставный капитал Общества на 31 декабря 2015 года составляет 35 988 рублей и состоит из 35988 обыкновенных именных бездокументарных акций номинальной стоимостью 1 (один) рубль каждая.

АО «Маслобойный завод Инжавинский» является значимым предприятием масложировой промышленности России. Предприятие перерабатывает семена рапса и подсолнечника и производит масла растительные (рапсовое и подсолнечное). Имеющиеся производственные мощности позволяют предприятию выпускать подсолнечное, рапсовое, кукурузное, соевое и купажированнные масла.

Исследование методики анализа внеоборотных активов предприятия в предыдущей главе работы показало, что он проводится в несколько этапов. На первом этапе необходимо оценить состав и структуры внеоборотных активов, которые в первую очередь определяются характером деятельности предприятия. Для определения значения внеоборотных активов в деятельности предприятия был определен их удельный вес в общей сумме активов предприятия, а также выполнен расчет показателей, характеризующих их динамику. Результаты выполненных расчетов представлены в таблицах 4 и 5

Таблица 4

Анализ структуры активов АО «Маслобойный завод Инжавинский»

|

Показатель |

Удельный вес активов, % |

Отклонение уд. веса, п.п. |

|||

|

31.12. 2014 |

31.12. 2015 |

31.12. 2016 |

2015/ 2014 |

2015/ 2015 |

|

|

Внеоборотные активы |

32,63 |

29,88 |

24,15 |

-2,75 |

-5,73 |

|

Оборотные активы |

67,37 |

70,12 |

75,85 |

+2,75 |

+5,73 |

|

Активы, всего |

100 |

100 |

100 |

- |

- |

Таблица 5

Анализ динамики внеоборотных активов АО «Маслобойный завод Инжавинский»

|

Показатель |

31.12. 2014 |

31.12. 2015 |

31.12. 2016 |

|

Внеоборотные активы, тыс. руб. |

430048 |

506437 |

551312 |

|

Абсолютный прирост, тыс. руб. |

111884 |

76389 |

44875 |

|

Темпы роста, % |

135,16 |

117,76 |

108,86 |

|

Темпы прироста, % |

35,16 |

17,76 |

8,86 |

|

Отношение абсолютного прироста внеоборотных активов к абсолютному приросту валюты баланса |

0,51 |

0,20 |

0,07 |

Из таблицы 4 видно, что внеоборотные активы не являются преобладающим элементом активов предприятия. При этом необходимо отметить снижение удельного веса внеоборотных активов в общей сумме имущества предприятия. Так, в 2015 г. удельный вес внеоборотных активов сократился на 2,75%, а в 2016 г. – еще на 5,73 процента. Такая структура активов объясняется тем, что заготовка сырья в АО «Маслобойный завод Инжавинский» носит сезонный характер, для обеспечения непрерывности производственного процесса предприятию необходимо формировать значительные запасы сырья, являющегося основным элементом оборотных активов предприятия.

Состав внеоборотных активов АО «Маслобойный завод Инжавинский» можно проанализировать на основе данных бухгалтерского баланса предприятия, в соответствии с которым за период 2014 – 2016 гг. предприятие располагало нематериальными активами, основными средствами и долгосрочными финансовыми вложения. Структура внеоборотных активов АО «Маслобойный завод Инжавинский» проанализирована на рисунке 3. Как видно из рисунка, существенных изменений в структуре внеоборотных активов на анализируемом предприятии выявлено не было. На протяжении всего анализируемого периода преобладающим элементом внеоборотных активов предприятия являлись основные средства, удельный вес которых составлял 99,97%.

|

31.12.2014 |

31.12.2015 |

|

31.12.2016 |

Рисунок 3. Структура внеоборотных активов АО «Маслобойный завод Инжавинский»

Удельный вес как нематериальных активов, так и долгосрочных финансовых вложений был невысоким. Удельный вес нематериальных активов в 2014 – 2016 гг. оставался неизменным (0,3%), их остаточная стоимость также не изменялась и составила 116 тыс. руб. Первоначальная стоимость нематериальных активов на протяжении всего анализируемого периода составляла 309 тыс. руб. Все нематериальные активы предприятия были представлены исключительными авторскими правами на программы для ЭВМ, базы данных. Новых объектов нематериальных активов в 2014 – 2016 гг. на предприятие не поступало, а накопленная амортизация составила 193 тыс. руб. 193 тыс. руб. Таким образом, коэффициент износа нематериальных активов предприятия составил:

193/309 = 0,63

Таким образом, уровень износа нематериальных активов в АО «Маслобойный завод Инжавинский» составил 63%. При таком значении коэффициента износа необходимо принять меры, направленные на их обновление и восстановление их первоначальной стоимости. Однако как показал анализ отчетности, такие меры на предприятии не реализуются, что в будущем может привести к формированию убытков от обесценивания нематериальных активов.

Основным элементом внеоборотных активов предприятия являются основные средства. Состав основных средств предприятия определяется особенностями технологического процесса. Список основного оборудования АО «Маслобойный завод Инжавинский» в разрезе основных производственных подразделений представлен в таблице 6

Таблица 6

Основное оборудование АО «Маслобойный завод Инжавинский»

|

Производственное подразделение |

Оборудование |

Количество |

|

Цех подработки и хранения сырья |

Автомобилеразгрузчики |

4 |

|

Автомобильные тензометрические весы на 30 и 60 тонн |

1 |

|

|

Железнодорожные весы на 150 тонн |

1 |

|

|

Сепараторы ЗСМ -100 |

9 |

|

|

Сепараторы БСХ -100 |

2 |

|

|

Сушилки ДСП - 32 |

2 |

|

|

Маслоэкстракционное произодство |

Рушки МНР |

11 |

|

Вейки М2С – 50, Р1 - МСТ |

11 |

|

|

Вальцевые станки ВС - 5 |

8 |

|

|

Маслоотжимной агрегат МПЖ – 68, МПЖ - 92 |

18 |

|

|

Гущеловушка |

2 |

|

|

Рамный фильтр |

5 |

|

|

Экстрактор НД 1250 |

2 |

|

|

Тостер |

2 |

|

|

Фильтр мисцеллы дисковый |

4 |

|

|

Цех рафинации масла |

Сепарационная линия гидратации |

1 |

|

Линия нейтрализации |

1 |

|

|

Кристаллизаторы |

4 |

|

|

Саморазгружающиеся фильтры |

4 |

|

|

Рамные фильтры |

8 |

|

|

Дезодоратор «Спомаш» |

1 |

|

|

Пароэжекторный блок «Кертинг» |

1 |

Далее проведем анализ динамики и структуры основных средств АО «Маслобойный завод Инжавинский». Расчет показателей динамики основных средств выполнен в таблице 7

Таблица 7

Показатели динамики основных средств АО «Маслобойный завод Инжавинский»

|

Показатель |

На конец года |

Отклонение, +,- |

|||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

|

|

Остаточная стоимость основных средств, тыс. руб. |

429921 |

506310 |

551185 |

76389 |

44875 |

|

Абсолютный прирост основных средств, тыс. руб. |

111884 |

76389 |

44875 |

-35495 |

-31514 |

|

Темп роста основных средств, % |

135,18 |

117,77 |

108,86 |

-17,41 |

-8,91 |

|

Темп прироста основных средств, % |

35,18 |

17,77 |

8,86 |

-17,77 |

-8,91 |

|

Отношение абсолютного прироста основных средств к абсолютному приросту валюты баланса |

0,51 |

0,20 |

0,07 |

-0,31 |

-0,13 |

Выполненные расчеты свидетельствуют о том, что остаточная стоимость основных средств АО «Маслобойный завод Инжавинский» из года в год увеличивалась, однако темпы роста основных средств замедлились на 17,41 и 8,91 процентных пункта соответственно. Также обращает на себя внимание низкие значения соотношения абсолютного прироста основных средств к абсолютному приросту валюты баланса. Это значит, что предприятие наращивает свое имущество преимущественно за счет оборотных активов. Если такая ситуация сохранится и в будущем, то это может привести к снижению производственного потенциала предприятия.

2.2 Состояние и движение внеоборотных активов АО «Маслобойный завод Инжавинский»

Как уже было отмечено ранее, преобладающим элементом внеоборотных активов АО «Маслобойный завод Инжавинский» являются основные средства. В отличие от нематериальных активов и долгосрочных финансвоых активов, остаток данной элемента внеоборотных активов предприятия в 2014 – 2016 значительно менялся, что требует проведения более детального анализа состояния и движения прежде всего основных средств предприятия.

Расчет основных показателей технического состояния основных средств АО «Маслобойный завод Инжавинский» представлен в таблице 8.

Рисунок 4. Возрастная структура основных средств АО «Маслобойный завод Инжавинский» по состоянию на 31.12.2016

Рисунок 4. Возрастная структура основных средств АО «Маслобойный завод Инжавинский» по состоянию на 31.12.2016

Таблица 8

Анализ показателей технического состояния основных средств АО «Маслобойный завод Инжавинский»

|

Показатель |

2014 |

2015 |

2016 |

отклонение |

|

|

2015/ 2014 |

2016/ 2015 |

||||

|

Стоимость поступивших основных средств, тыс. руб. |

186222 |

148131 |

102724 |

-38091 |

-45407 |

|

Стоимость выбывших основных средств, тыс. руб. |

19004 |

22314 |

27262 |

3310 |

4948 |

|

Накопленная амортизация, тыс. руб. |

380066 |

442056 |

506837 |

61990 |

64781 |

|

Стоимость основных средств на начало года, тыс. руб. |

630286 |

797504 |

923321 |

167218 |

125817 |

|

Стоимость основных средств на конец года, тыс. руб. |

797504 |

923321 |

998783 |

125817 |

75462 |

|

Коэффициент обновления |

0,23 |

0,16 |

0,10 |

-0,07 |

-0,06 |

|

Коэффициент выбытия |

0,03 |

0,03 |

0,03 |

0 |

0 |

|

Коэффициент износа |

0,48 |

0,48 |

0,51 |

0 |

0,03 |

|

Коэффициент годности |

0,52 |

0,52 |

0,49 |

0 |

-0,03 |

Анализируя данные таблицы 13, прежде всего необходимо отметить изменение интенсивности обновления основных средств. В 2015 г. общая стоимость поступивших основных средств сократилась на 38091 тыс. руб., а в 2016 г. уменьшилась еще на 45407 тыс. руб. Это в свою очередь привело к снижению коэффициента обновления основных средств с 23% в 2014 г. до 10% в 2016 г. Стабильным на протяжении всего анализируемого периода оставалось значение коэффициента выбытия основных средств. Удельный вес выбывших основных средств в их стоимости на начало года составлял 3%.

Замедление темпов обновления основных средств АО «Маслобойный завод Инжавинский» привело к росту коэффициента износа. В 2014 и 2015 г. коэффициент износа составил 0,48. К 2016 г. коэффициент износа основных средств увеличился до 0,51. При значении коэффициента износа основных средств выше 0,5 для сохранения производственного потенциала необходимо проводить более активную политику основных средств. Для того чтобы определить, на какие объекты основных средств на анализируемом предприятии данная политика должна быть направлена в первую очередь, необходимо провести более детальный анализ коэффициентов обновления, выбытия и износа по основным группам основных средств (таблицы 9-11).

Таблица 9

Динамика коэффициента обновления отдельных объектов основных средств

|

Показатель |

2014 |

2015 |

2016 |

отклонение |

|

|

2015/ 2014 |

2016/ 2015 |

||||

|

Машины и оборудование |

0,18 |

0,12 |

0,07 |

-0,06 |

-0,05 |

|

Сооружения |

0,67 |

0,05 |

0,06 |

-0,62 |

0,01 |

|

Здания |

0,06 |

0,08 |

0,006 |

0,02 |

-0,074 |

|

Транспортные средства |

0,79 |

0,61 |

0,39 |

-0,18 |

-0,22 |

|

Производственный и хозяйственный инвентарь |

0 |

0 |

0,22 |

0 |

0,22 |

|

Другие виды основных средств |

0 |

0,75 |

0 |

0,75 |

-0,75 |

Таблица 10

Динамика коэффициента выбытия отдельных объектов основных средств

|

Показатель |

2014 |

2015 |

2016 |

отклонение |

|

|

2015/ 2014 |

2016/ 2015 |

||||

|

Машины и оборудование |

0,02 |

0,04 |

0,008 |

0,02 |

-0,032 |

|

Сооружения |

0,002 |

0,003 |

0,0004 |

0,001 |

-0,0026 |

|

Здания |

0 |

0,04 |

0,02 |

0,04 |

-0,02 |

|

Транспортные средства |

0,03 |

0 |

0,17 |

-0,03 |

0,17 |

|

Производственный и хозяйственный инвентарь |

0,06 |

0 |

0 |

-0,06 |

0 |

|

Другие виды основных средств |

0 |

0 |

0,001 |

0 |

0,001 |

Таблица 11

Динамика коэффициента износа отдельных объектов основных средств

|

Показатель |

2014 |

2015 |

2016 |

отклонение |

|

|

2015/ 2014 |

2016/ 2015 |

||||

|

Машины и оборудование |

0,55 |

0,61 |

0,63 |

0,06 |

0,02 |

|

Сооружения |

0,22 |

0,27 |

0,29 |

0,05 |

0,02 |

|

Здания |

0,58 |

0,56 |

0,58 |

-0,02 |

0,02 |

|

Транспортные средства |

0,32 |

0,21 |

0,22 |

-0,11 |

0,01 |

|

Производственный и хозяйственный инвентарь |

0,86 |

0,87 |

0,71 |

0,01 |

-0,16 |

|

Другие виды основных средств |

0,37 |

0,37 |

0,40 |

0 |

0,03 |

2.3 Оценка эффективности использования внеоборотных активов АО «Маслобойный завод Инжавинский»

Управление внеоборотными активами предприятия направлено на обеспечение их эффективного использования. Для оценки текущего уровня эффективности использования основных элементов внеоборотных активов АО «Маслобойный завод Инжавинский» был проведен расчет и анализ соответствующих показателей. Для оценки эффективности использования нематериальных активов предприятия был выполнен расчет показателей, характеризующих долю дохода от применения нематериальных активов в производстве продукции, уровень их рентабельности и оборачиваемости. Значения рассчитанных показателей представлены в таблице 12

Таблица 12

Показатели эффективности использования нематериальных активов АО «Маслобойный завод Инжавинский»

|

Показатель |

2014 |

2015 |

2016 |

отклонение |

|

|

2015/ 2014 |

2016/ 2015 |

||||

|

Доля дохода от применения нематериального актива в производстве продукции, % |

0,21 |

0,15 |

0,11 |

-0,06 |

-0,04 |

|

Оборачиваемость нематериальных активов, коэф. |

49,92 |

49,28 |

85,10 |

-0,64 |

35,82 |

|

Рентабельность нематериальных активов, % |

0,65 |

2,40 |

1,24 |

1,75 |

-1,16 |

На основе данных таблицы 12 можно сделать вывод о том, что в 2014 – 2016 гг. уровень эффективности использования нематериальных активов на анализируемом предприятии был достаточно низким. Так удельный вес доходов от применения нематериальных активов в производстве продукции составил в 2016 г. всего 0,11%, сократившись при этом по сравнению с 2014 г. на 0,1 процентных пункта. Также необходимо отметить снижение в сравнении с 2015 г. значения коэффициента рентабельности активов на 1,16 процентных пункта. Если в 2015 г. на 1 рубль нематериальных активов предприятием было получено 2,40 коп. чистой прибыли, то в 2016 г. она уменьшилась до 1,24 коп. Скорость оборота нематериальных активов, напротив, возросла, что объясняется ростом выручки предприятия и неизменными остатками нематериальных активов. Отсюда следует, что у АО «Маслобойный завод Инжавинский» существуют возможности повышения эффективности использования нематериальных активов.

Для оценки эффективности использования преобладающего элемента внеоборотных активов АО «Маслобойный завод Инжавинский» - основных средств был выполнен расчет показателей фондоотдачи, фондоемкости, фондорентабельности и фондовооруженности. Результаты расчетов - в таб. 13

Таблица 13

Показатели эффективности использования основных средств АО «Маслобойный завод Инжавинский»

|

Показатель |

2014 |

2015 |

2016 |

отклонение |

|

|

2015/ 2014 |

2016/ 2015 |

||||

|

Фондоотдача |

7,36 |

6,31 |

8,96 |

-1,05 |

2,65 |

|

Фондоемкость |

0,13 |

0,16 |

0,11 |

0,03 |

-0,05 |

|

Фондорентабельность |

10,11 |

37,35 |

25,11 |

27,24 |

-12,24 |

|

Фондовооруженность |

1449,53 |

1608,64 |

1875 |

159,11 |

266,36 |

Основным показателем, характеризующим эффективность использования основных средств предприятия является коэффициент фондоотдачи. За период 2014 – 2016 гг. можно отметить рост фондоотдачи основных средств АО «Маслобойный завод Инжавинский». Максимальное значение данного показателя приходилось на 2016 г., а минимальное – на 2015. Если в 2015 г. на 1 рубль основных средств предприятия приходилось 6,31 руб. товарной продукции, то в 2016 г. данный показатель увеличился до 8,96 руб. Рост фондоотдачи обусловил соответствующее снижение фондоемкости. В результате затраты основных средств на 1 руб. товарной продукции сократились с 0,16 коп. до 0,11 коп. Положительную динамику можно также отметить в отношении показателя фондовооруженности. Так, если в 2014 г. в расчете на 1 работника предприятия приходились основные средства на 1449,53 тыс. руб., то к 2016 г. данный показатель увеличился до 1875 тыс. руб. Одновременно с этим необходимо отметить снижение показателя фондорентабельности на 12,24 пункта по сравнению с 2015 г. В 2015 г. в расчете на 1 руб. основных средств предприятием было получено 37,35 руб. чистой прибыли. В 2016 г. чистая прибыль в расчете на 1 руб. основных средств составляла уже 25,11 руб.

В целом по результатам выполненных расчетов можно отметить более эффективное использование основных средств АО «Маслобойный завод Инжавинский».

Одним из ключевых вопросов финансового менеджмента, возникающим в процессе управления внеоборотными активами, является вопрос их финансирования. От того, насколько рационально сформированы и используются данные источники, во многом зависит финансовое состояние предприятия. Анализ источников финансирования внеоборотных активов АО «Маслобойный завод Инжавинский», используемых предприятием в 2014-2016 году проведен в таблице 14

Таблица 14

Анализ источников финансирования внеоборотных активов АО «Маслобойный завод Инжавинский»

|

Показатель |

На конец года |

Отклонение, +,- |

|||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

|

|

Собственные источники финансирования, всего |

285257 |

460107 |

442831 |

174850 |

-17276 |

|

в т.ч. используемые для финансирования ВА |

285257 |

276437 |

442831 |

-8820 |

166394 |

|

Долгосрочные обязательства, всего |

14600 |

230000 |

0 |

215400 |

-230000 |

|

в т.ч. используемые для финансирования ВА |

14600 |

230000 |

0 |

215400 |

-230000 |

|

Краткосрочные обязательства, всего |

1017853 |

1004775 |

1839428 |

-13078 |

834653 |

|

в т.ч. используемые для финансирования внеоборотных активов |

130064 |

0 |

108354 |

-130064 |

108354 |

Для сохранения устойчивого финансового состояния внеоборотные активы предприятия могут формироваться только за счет средств перманентного капитала, т.е. собственного капитала и долгосрочных заемных источников, в противном случае это может привести к нарушению финансовой устойчивости. Одним из ключевых показателей, характеризующим финансовую устойчивость предприятия, является показатель собственных оборотных средств, положительное значение которого свидетельствует о том, что предприятие использует собственные средства для финансирования не только внеоборотных, но и оборотных активов, что создает предпосылки для сохранения финансовой устойчивости. При отрицательном значении показателя можно говорить о том, что финансовое состояние предприятия является неустойчивым. Значение показателя собственных оборотных средств АО «Маслобойный завод Инжавинский» составило:

В 2014 г.: 887662 – 1017853 = -130191

В 2015 г.: 1188446 – 1004775 = 183671

В 2016 г.: 1730946 – 1839428 = -108482

Из расчетов видно, что в 2014 и 2016 г. были получены отрицательные значения показателя собственных оборотных средств, что указывает на неустойчивость его финансового состояния. Это значит, что АО «Маслобойный завод Инжавинский» необходимо отказаться от практики финансирования внеоборотных активов за счет краткосрочных кредитов и займов, т.к. это приведет к еще большему снижению финансовой устойчивости предприятия

Выводы по 2 главе

По результатам расчетов была выявлена низкая эффективность использования нематериальных активов. В то же время был сделан вывод о целесообразности осуществления долгосрочных финансовых вложений, т.к. их рентабельность почти в 2 раза превысила рентабельность продаж.

Основные средства АО «Маслобойный завод Инжавинский» в 2016 г. стало использовать более эффективно, что проявилось в росте фондоотдачи и снижении фондоемкости продукции. В то же время было выявлено снижение рентабельности основных средств. Изменение эффективности использования основных средств повлияло на объем выручки предприятия. Однако было установлено, что увеличение выручки произошло преимущественно за счет экстенсивных факторов.

Также результаты выполненных расчетов позволили сделать вывод о нерациональной политике финансирования внеоборотных активов, что проявилось в использовании для их формирования не только средств перманентного капитала, но и краткосрочных кредитов и займов. Это привело к ухудшению финансового состояния предприятия и обусловило снижение его финансовой устойчивости.

3. Пути повышения эффективности управления и использования внеоборотными активами АО «Маслобойный завод Инжавинский»

3.1 Предложения по улучшению управления внеоборотных активов АО «Маслобойный завод Инжавинский»

Анализ внеоборотных активов АО «Маслобойный завод Инжавинский», который был проведен в предыдущих главах работы, позволяет выявить ряд проблем, возникающих на предприятии вследствие недостаточно эффективного управления внеоборотными активами. По результатам проведенного исследования можно выделить следующие основные проблемы:

- Низкая эффективность использования нематериальных активов;

- Ухудшение состояния машин и оборудования, производственного и хозяйственного инвентаря вследствие роста их износа;

- Обеспечение роста выручки преимущественно за счет экстенсивного использования основных средств.

- Снижение рентабельности основных средств.

- Нерациональная политика финансирования основных средств.

С учетом выявленных проблем в управлении и использовании внеоборотных активов АО «Маслобойный завод Инжавинский» можно сформулировать ряд рекомендаций, направленных на решение данных проблем. Рекомендуемые мероприятия можно разделить на 3 группы:

1. Мероприятия по повышению удельного веса нематериальных активов в стоимости внеоборотных активов и повышению эффективности их использования.

2. Мероприятия по улучшению состояния и повышению рентабельности основных средств.

3. Мероприятия по повышению финансовой устойчивости за счет изменения структуры источников финансирования внеоборотных активов.

Первая группа мероприятий должна быть использована с учетом того, насколько эффективно будут использоваться нематериальные активы в деятельности предприятия. В соответствии с выявленным составом нематериальных активов АО «Маслобойный завод Инжавинский», а также в связи с выявленными тенденциями развития рынка, на которых предприятие реализует свою продукцию, ему можно порекомендовать регистрацию собственного товарного знака. Как уже отмечалось, данная мера необходима для выведения на рынок рафинированного дезодорированного фасованного масла.

Процедура регистрации товарного знака включает в себя следующие этапы:

1. Разработка товарного знака;

2. Предварительная проверка на новизну;

3. Подача заявки;

4. Формальная экспертиза;

5. Экспертиза заявленного обозначения;

6. Получение свидетельства на товарный знак;

Смета затрат по регистрации нового товарного знака АО «Маслобойный завод Инжавинский» показана в таблице 15. Расчеты выполнены с учетом того, что предприятие воспользуется услугами консалтинговой компании по охране интеллектуальной собственности.

Таблица 15

Смета затрат по регистрации нового товарного знака

|

№ |

Состав затрат |

Стоимость, тыс. руб. |

|

1 |

Разработка товарного знака |

150 |

|

2 |

Подготовка и подача заявки |

14 |

|

3 |

Поиск сходных словесных и изобразительных знаков |

26 |

|

4 |

Получение свидетельства |

6 |

|

5 |

Пошлины Роспатента - подача заявки - получение свидетельства |

16,25 16,2 |

|

Итого |

228,45 |

При определении величины затрат по созданию товарного знака также должна быть учтена и предпринимательская прибыль на уровне не менее ставки рефинсирования ЦБ РФ. На дату оценки она составила 11%. С учетом данной ставки получаем:

228,45* 1,11 = 254 тыс. руб.

Таким образом, общая сумма затрат по регистрации товарного знака АО «Маслобойный завод Инжавинский» составит 254 тыс. руб. В свою очередь сумма затрат по регистрации товарного знака представляет собой восстановительную стоимость нематериального актива, по которому он может быть признан к учету и отражен в бухгалтерском балансе. Таким образом, при регистрации товарного знака стоимость нематериальных активов АО «Маслобойный завод Инжавинский» составит 370 тыс. руб. (116 + 254), а удельный вес в общей сумме внеоборотных активов предприятия будет равен 0,07%, т.е. прирост составит 0,05%

Для определения возможностей улучшения состояния активной части основных средств АО «Маслобойный завод Инжавинский» и прежде всего машин и оборудования был проведен анализ паспортных данных оборудования и дана оценка уровня износа оборудования в основных производственных подразделениях предприятия. Результаты полученных расчетов отражены на рисунке 9, из которого видно, что наиболее высокая степень износа машин и оборудования характерна для цеха рафинации и дезодорации масла, где значение коэффициента износа составило 0,71. Кроме достаточно высокой степени износа оборудования в данном цехе при детальном изучении технологии производства выяснилось, что оборудование, используемое на разных этапах, не соответствует следующему за ним в технологической цепочке по мощности, что сдерживает переработку продукта.

Рисунок 5. Коэффициент износа машин и оборудования в отдельных производственных подразделения АО «Маслобойный завод Инжавинский»

Помимо этого, оборудование установлено в цехе нерационально, так как некоторые его единицы на отдельных фазах не используются и простаивают, хотя могли бы быть задействованы на других фазах переработки. В связи с этим для повышения эффективности использования основных средств АО «Маслобойный завод Инжавинский» необходимо проведение обновления оборудования в цехе рафинации и дезодорации масла. При помощи действий по замене и «перебросу» действующего оборудования, все узкие места, имеющие в технологической схеме, будут устранены, что увеличит объем конечного производимого продукта. Для перевооружения этапа сепарационной нейтрализации, куда входят гидратация, нейтрализация, промывка и сушка масла, потребуется следующее оборудование:

- нейтрализатор с циклоидным деселератором (2 ед.) – 1135 тыс. руб за единицу

- отбельный чан с циклоидным деселератором (1 ед.) – 1350 тыс. руб.

- воздушный компрессор (1 ед.) – 1700 тыс. руб.

- вакуумный насос (1 ед.) – 990 тыс. руб.

- фильтр – пресс (1 ед.) – 530 тыс. руб.

На этапе отбеливания необходимо приобрести следующее оборудование:

- маслотанк (3 ед.) – 117 тыс. руб. за ед.

- танк отбельной земли ( ед.) – 250 тыс. руб.

На этапе винтаризации необходимо приобрести следующее оборудование:

- кондукционный маслобойлер (1 ед) – 2050 тыс. руб.

- кондукционный маслонасос (1ед.) – 1250 тыс. руб.

- парогенератор (1 ед.) – 1780 тыс. руб.

- конденесер (1 ед.)- 1420 тыс. руб.

- пеносборник (1 ед.) – 1600 тыс. руб.

На этапе дезодорации необходимо следующее оборудование

- дезодоратор (1 ед.) – 4440 тыс. руб.

Таким образом, общая сумма затрат на обновление оборудования в цехе рафинации и дезодорации масла составит 19981 тыс. руб.

Обновление оборудования на данном участке производственного процесса позволит сократить себестоимость продукции, что подтверждается данными таблицы 16

Таблица 16

Сравнительный анализ себестоимости 1 тонны масла до и после обновления оборудования

|

Показатель |

Затраты на единицу продукции, до обновления оборудования, руб. |

Затраты на единицу продукции, до обновления оборудования, руб. |

|

Сырье за минусом отходов |

61127,007 |

61004,993 |

|

Вода |

4,619 |

4,002 |

|

Затраты электроэнергии |

60,655 |

58,603 |

|

Материалы |

386,491 |

372,472 |

|

Обязательства персоналу по оплате труда |

110,622 |

110,622 |

|

Обязательства по страхованию |

30,613 |

30,613 |

|

Косвенные производственные затраты без амортизации |

430,160 |

425,820 |

|

Амортизация |

90,505 |

91,004 |

|

Теплоэнергия |

387,445 |

384,214 |

|

Вода и услуги локально-очистительных сетей |

223,993 |

216,812 |

|

Себестоимость |

62852,11 |

62699,155 |

Выполненные в таблице 16 расчеты позволяют сделать вывод о том, что в результате обновления оборудования в цехе рафинации и дезодорации масла себестоимость единицы продукции снизится на 152,955 руб. в расчете на 1 тонну. При этом планируемое к замене оборудование является более производительным, что позволит увеличить мощность данного подразделения предприятия с 50000 тонн в год до 60000 тонн в год.

Также АО «Маслобойный завод Инжавинский» рекомендуется приобрести линию по фасовке масла в ПЭТ – бутылку. Анализ предложений производителей производственных линий по фасовке растительных масел позволил установить, что наиболее целесообразным для АО «Маслобойный завод Инжавинский» будет приобретение розлива у АО «Промбиофит» г. Москва. Стоимость линии розлива, включая выдувочный аппарат производительностью до 18000 бутылок в час составляет 5720 тыс. руб. При такой производственной мощности и односменном режиме работы предприятие сможет производить 34560 тонн рафинированного дезодорированного фасованного масла, что составит 57,6% от общего объема производства рафинированного дезодорированного масла на предприятии.

Дополнительные затраты на производство фасованного масла будут включать в себя:

Затраты на пресс – форму: 140 тыс. руб.

Затраты на преформу для ПЭТ бутылки – 79488 тыс. руб.

Затраты на этикетку – 38016 тыс. руб.

Затраты на пробку для ПЭТ – бутылок – 20736 тыс. руб.

Заработная плата персонала (для обслуживания линии необходимо 12 человек) – 3600 тыс. руб.

Отчисления из заработной платы - 864 тыс. руб.

Затраты на электроэнергию – 2022 тыс. руб.

Затраты на теплоэнергию – 3278 тыс. руб.

Затраты на воду – 138 тыс. руб.

Амортизация – 572 тыс. руб.

Общая сумма затрат по фасовке рафинированного дезодорированного масла составит 148854 тыс. руб. или 4313,858 тыс. руб.в расчете на 1 тонну. С учетом затрат по производству рафинированного дезодорированного масла себестоимость 1 тонны фасованного масла составит

62699,155 + 4313,858 = 67013,013

Еще одна проблема в управлении внеобороными активами АО «Маслобойный завод Инжавинский» состоит в нерациональной структуре источников их финансирования, и в частности в использовании краткосрочных кредитов и займов, что недопустимо с точки зрения сохранения финансовой устойчивости организации. В связи с этим АО «Маслобойный завод Инжавинский» рекомендуется провести реструктуризацию краткосрочной задолженности. В качестве объекта реструктуризации может выступать кредит, полученный в Московском индустриальном банке на срок 12 месяцев под 14,5% годовых в сумме 110000 тыс. руб. 98% которого было использовано для финансирования внеоборотных активов. Рекомендуется по согласованию с кредитором увеличить срок погашения данного кредита увеличить до 36 месяцев. В этом случае перманентный капитал предприятия увеличится на 110000 тыс. руб., а краткосрочные обязательства соответственно сократятся на данную сумму. Это приведет к нулевому дефициту собственных оборотных средств, а их увеличение в будущем может осуществляться за счет роста чистой прибыли предприятия вследствие снижения себестоимости единицы продукции и расширения ее ассортимента.

3.2 Оценка экономической эффективности рекомендуемых мероприятий

В предыдущем параграфе работы с целью повышения эффективности и улучшения состояния внеоборотных активов АО «Маслобойный завод Инжавинский» были сформулированы следующие предложения:

1. Зарегистрировать собственный товарный знак;

2. Провести обновление оборудования в цехе рафинации и дезодорации масла;

3. Приобрести линию по розливу рафинированного дезодорированного масла в ПЭТ – бутылку;

4. Провести реструктуризацию краткосрочного кредита в сумме 110000 тыс. руб., который был использован на финансирование внеоборотных активов, что позволит добиться нулевого дефицита собственных оборотных средств.

Для оценки экономической эффективности сформулированных мероприятий необходимо прежде всего рассчитать сумму прибыли, которая будет получена предприятием. Прирост прибыли, которую сможет получить АО «Маслобойный завод Инжавинский» в результате обновления оборудования в цехе рафинации и дезодорации масла будет обусловлен снижением себестоимости 1 тонны продукции и составит.

152,955*60000 / 1000= 9177 тыс. руб.

Таким образом, период окупаемости проекта по обновлению оборудования будет равен:

19981 / 9177 = 2,18 года.

Прибыль от реализации рафинированного дезодорированного фасованного масла можно рассчитать как разницу между выручкой и себестоимость продукции данного вида. При средней отпускной цене реализации 1 бутылки масла в 68,36 руб. выручка от продаж составит:

69,36*34560 тыс. = 2362522 тыс. руб.

Прибыль от реализации фасованного масла составит

2362522 – 34560*67013,013 = 46553 тыс. руб.

Таким образом, прирост прибыли от рекомендуемых предложений составит

9177 + 46553 = 55730 тыс. руб.

С учетом сформулированных рекомендаций прирост товарной продукции составит 626992 тыс. руб., а прирост основных средств 25701 тыс. руб. Таим образом, получаем следующее значение показателя фондоотдачи основных средств:

5364992/ 576886 = 9,30

В сравнении с 2016 г. показатель фондоотдачи основных средств увеличится на 0,34 пункта (9,30-8,96), что свидетельствует о повышении эффективности их использования.

Если предположить, что соотношение между прибыль от продаж и прибылью до налогообложения на предприятии не изменится с учетом прирост прибыли от продаж, можно прогнозировать значение прибыли до налогообложения в сумме 186368 тыс. руб. При ставке налога на прибыль 20%, прогнозируемое значение чистой прибыли составит:

186368 – 186368*0,2 = 149095 тыс. руб.

При таком значении чистой прибыли показатель рентабельности основных средств будет равен

149095/ 576886*100 = 26,04%

Таким образом, прост рентабельности основных средств составит

26,04 – 25,11 = 0,93 процентных пункта

Таким образом, как показывают расчеты, в результате предложенных мероприятий прирост фондоотдачи составит 0,34 пункта, а прирост рентабельности основных средств 0,93 процентных пункта. Это значит, что внеоборотные активы на предприятии будут использоваться более эффективно.

Выводы по 3 главе

По результатам проведенного исследования в системе управления внеоборотными активами АО «Маслобойный завод Инжавинский» были выявлены следующие проблемы:

- Низкая эффективность использования нематериальных активов;

- Ухудшение состояния машин и оборудования, производственного и хозяйственного инвентаря вследствие роста их износа;

- Снижение рентабельности основных средств.

- Нерациональная политика финансирования основных средств.

С учетом выявленных проблем предприятию были даны следующие рекомендации:

1. Зарегистрировать собственный товарный знак;

2. Провести обновление оборудования в цехе рафинации и дезодорации масла;

3. Приобрести линию по розливу рафинированного дезодорированного масла в ПЭТ – бутылку;

4. Провести реструктуризацию краткосрочного кредита, который был использован на финансирование внеоборотных активов

Расчеты показали, что в результате предложенных мероприятий прирост фондоотдачи составит 0,34 пункта, а прирост рентабельности основных средств 0,93 процентных пункта. При этом предприятие получит дополнительную прибыль в сумме 46553 тыс. руб.

Заключение

Внеоборотные активы являются важнейшим элементом имущества предприятия, определяющим его производственный потенциал, способность производить конкурентоспособную продукцию или оказывать услуги. Главная особенность внеоборотных активов состоит в том, что они участвуют в течение нескольких производственных циклов и по частям переносят свою стоимость на готовую продукцию. Внеоборотные активы разнообразны по своему составу и включают в себя различные элементы имущества предприятия, имеющие нематериальную и нематериальную форму, и участвующие в хозяйственной деятельности предприятия.

Внеоборотные активы могут быть классифицированы по различным критериям, основными из которых являются их функциональные виды, характер обслуживания деятельности предприятия, характер владения, формы залогового обеспечения и т.д. Особенности формирования, назначения и использования внеоборотных определяют их состав. В составе внеоборотных активов выделяются нематериальные активы, результаты исследований и разработок, основные средства, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы. Главная особенность нематериальных активов и основных средств состоит в том, что они подвергаются моральному и физическому износу, в результате которого они утрачивают свои потребительские свойства, что требует его возмещения посредством осуществления амортизационных отчислений.

Особенности применения технологий и методов анализа в практической деятельности предприятия были рассмотрены на примере АО «Маслобойный завод Инжавинский», которое осуществляет производство растительного масла. Внеоборотные активы на данном предприятии не являются преобладающим элементом имущества, т.к. их удельный вес на конец 2016 г. составил немногим более 24%, но тем не менее формируют основу материально – технической базы предприятия. В составе внеоборотных активов АО «Маслобойный завод Инжавинский» по данным бухгалтерской отчетности были выделены нематериальные активы, основные средства и долгосрочными финансовыми вложения. 99,97% от общей суммы внеоборотных активов приходилось на основные средства. Состав и структура основных средств предприятия определяется характером его производственной деятельности. Наибольший удельный вес в общей сумме основных средств в 2014 – 2016 гг. приходился на машины и оборудование.

Эффективность использования различных элементов внеоборотных активов АО «Маслобойный завод Инжавинский» различна. По результатам расчетов был выявлен низкий уровень эффективности использования нематериальных активов, а также снижение в динамике характеризующих ее показателей и прежде всего рентабельности нематериальных активов. Рентабельность финансовых вложений в 2016 г. сократилась с 7,27% до 3.62%, но тем не менее, оказалась выше рентабельности продаж, что указывает на целесообразность осуществления финансовых вложений при условии неизменности процентных ставок по долгосрочным депозитам.

Анализ эффективности использования основных средств позволил выявить рост фондоотдачи и соответствующее снижение фондоемкости. Вместе с тем рентабельность основных средств сократилась с 37,35% до 25,11%. В результате факторного анализа было установлено, что определяющим фактором, обусловившим снижение рентабельности основных средств, является снижение рентабельности продаж.

Нерациональной по результатам расчетов была признана политика финансирования внеоборотных активов АО «Маслобойный завод Инжавинский», т.к. для их формирования на предприятии использовались краткосрочные кредиты и займы, удельный вес которых на конец 2016 г. составил 20%, при этом долгосрочные заемные источники в данном периоде для формирования внеоборотных активов вообще не использовались. Нерациональная структура источников формирования внеоборотных активов АО «Маслобойный завод Инжавинский» привела к формированию отрицательного значения собственных оборотных средств и обусловила неустойчивость финансового состояния предприятия.

Таким образом, по результатам проведенного исследования на предприятии были выявлены следующие проблемы в управлении оборотными активами:

- Низкая эффективность использования нематериальных активов;

- Ухудшение состояния машин и оборудования, производственного и хозяйственного инвентаря вследствие роста их износа;

- Обеспечение роста выручки преимущественно за счет экстенсивного использования основных средств.

- Снижение рентабельности основных средств.

- Нерациональная политика финансирования основных средств.

Для решения данных проблем АО «Маслобойный завод Инжавинский» были даны следующие рекомендации:

1. Зарегистрировать собственный товарный знак;

2. Провести обновление оборудования в цехе рафинации и дезодорации масла;

3. Приобрести линию по розливу рафинированного дезодорированного масла в ПЭТ – бутылку;

4. Провести реструктуризацию краткосрочного кредита в сумме 110000 тыс. руб., который был использован на финансирование внеоборотных активов, что позволит добиться нулевого дефицита собственных оборотных средств.

Расчеты показали, что реализация данных мер позволит получить прибыль в сумме 55730 тыс. руб. В сравнении с 2016 г. показатель фондоотдачи основных средств увеличится на 0,34 пункта, прирост фондорентабельности составит 0,93 процентных пункта.

Список использованной литературы

- Гражданский Кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) (действующая редакция от 28.11.2016)

- Налоговый Кодекс Российской Федерации (НК РФ) от 31.07.1998 № 146-ФЗ. Принят (ГД ФС РФ 17.07.1998) (действующая редакция от 13.07.2016)

- Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). Утверждено Приказом Министерства Финансов Российской Федерации от 27.12.2007. № 153 н

- Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено Приказом Министерства Финансов Российской Федерации от 30. 03.2001 N 26н

- Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02). Утверждено Приказом Министерства Финансов Российской Федерации от 10. 12.2002 N 126н

- Бабаев Ю.А., Петров А.М., Мельникова Л.А. Бухгалтерский учет: Учебник. 5-е изд. перераб. и доп. – М.: Проспект, 2015. – 424 с.

- Бадокина Е.А. Финансовый менеджмент. Учебное пособие. – М.: Инфра – М, 2010. – 256 с.

- Баскакова О. В. Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Дашков и К, 2013. — 372 с.

- Бахрамов Ю.М. Глухов В.В. Финансовый менеджмент. Учебник для вузов. 2-е изд.. – СПб.: Питер, 2011. – 496 с.

- Басовский Л.Е. Финансовый менеджмент: Учебник. 2-е изд. перераб. и доп. – М.: Инфра – М., 2013. – 240 с.

- Бланк И.А. Основы финансового менеджмента. Том 1. – М.: Финансы и статистика, 2009. – 592 с.

- Березкин Ю.М. Алексеев Д.А. Финансовый менеджмент: Учебное пособие. - Иркутск: Изд-во БГУЭП, 2014. – 333 с.

- Бригхэм Ю., Эрхардт М. Финансовый менеджмент. 10-е изд. / Пер. с англ. под ред. к. э. н. Е. А. Дорофеева. — СПб.: Питер, 2009. — 960

- Волков О.В. Девяткин О.И. Экономика предприятия (фирмы): Учебник. – М.: Инфра – М, 2009. – 608 с.

- Гаврилова А.Н. Финансовый менеджмент: Учебное пособие. 5-е изд. стереотип. – М.: КноРус, 2008. – 432 с.

- Грибов В.Д., Грузинов В.П. Экономика организации (предприятия): Учебник. – М.: КноРус, 2014. – 416 с.

- Елисеева Т.П. Экономика и анализ деятельности предприятия: Учебное пособие. – Ростов н/Д: Феникс, 2011. – 480 с.

- Ионова А.Ф., Селезнева Н.Н. Финансовый менеджмент: Учебное пособие для вузов. – М: ТК Велби, изд-во «Проспект», 2010. – 426 с.

- Карасева И.М. Финансовый менеджмент: учеб. пособие по специализации «Менеджмент организации / И.М. Карасева, М.А. Ревякина; под ред. Ю.П. Анискина. – М.: Омеrа, 2010. - 335 с.

- Кириченко Т.В. Финансовый менеджмент: Учебник для вузов. – М.: Дашков и К, 2013 – 484 с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. 2-е изд. перераб. и доп. . – М.: ТК Велби, Изд-во Проспект, 2007. – 1024 с.

- Лукасевич И.Я. Финансовый менеджмент: Учебник. – М.: Национальное образование, 2012. – 768 с.

- МСФО. Точка зрения КПМГ. Практическое руководство по Международным стандартам финансовой отчетности. – М.: Альпина Паблишер, 2014. – 2832 с.

- Романенко И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2011. – 352 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: Инфра – М, 2013. – 384 с.

- Сергеев И.В., Веретенникова И.И. Экономика организации (предприятия): Учебник. – М.: Юрайт, 2015. – 512 с.

- Сироткин С.А. Кельчевская Н.Р. Финансовый менеджмент: Учебник. – 2-е изд. – М.: Юнити – Дана, 2015. – 350 с.

- Филатова Т.В. Финансовый менеджмент: Учебник для вузов. – М.: Инфра – М., 2010. – 240 с.

- Финансовый менеджмент: Учеб. пособие / Под ред. В. Б. Акулова. – 4‑е изд. – М.: Флинта, 2010. – 245 с.

- Финансовый менеджмент: Учебник/ коллектив авторов; Под ред. Н.И. Берзона, Т.В. Тепловой. – М: КноРус, 2014. – 654 с.

- Финансовый менеджмент: Учебник для вузов/ Под ред. Г.Б. Поляка. – 3-е изд. перераб. и доп. – М.: Юнити – Дана, 2011. – 527 с.

- Шеремет А.Д. Анализ и диагностика финансово – хозяйственной деятельности предприятия: Учебник. – М.: Инфра – М., 2009. – 368 с.

- Экономика фирмы: Учебник/ Под ред. В.Г. Горфинкеля. – М.: Инфра – М, 2011. – 688 с.

ПРИЛОЖЕНИЕ 1

|

Бухгалтерский баланс |

|||||||||||||

|

на 31 декабря 2016г. |

|||||||||||||

|

Коды |

|||||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||||

|

Организация |

Акционерное общество «Маслобойный завод Инжавинский» |

по ОКПО |

00336527 |

||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5752002910 |

|||||||||||

|

Вид экономической деятельности |

Производство неочищенных растительных масел |

по ОКВЭД |

15.41.2 |

||||||||||

|

Организационно-правовая форма / форма собственности |

47 |

16 |

|||||||||||

|

Открытое акционерное общество частная собственность |

по ОКОПФ/ОКФС |

||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

|||||||||||

|

Местонахождение (адрес) |

Тамбовская область, пгт. Инжавинский |

||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

на |

31 декабря |

на 31 декабря |

на 31декабря |

||||||||

|

20 |

16 |

г.3) |

20 |

15 |

г.4) |

20 |

14 |

г.5) |

||||||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

1110 |

116 |

116 |

116 |

||||||||||

|

Нематериальные активы |

||||||||||||||

|

Результаты исследований и разработок |

1120 |

|||||||||||||

|

Нематериальные поисковые активы |

1130 |

|||||||||||||

|

Материальные поисковые активы |

1140 |

|||||||||||||

|

Основные средства |

1150 |

551185 |

506310 |

429921 |

||||||||||

|

Доходные вложения в материальные ценности |

1160 |

|||||||||||||

|

Финансовые вложения |

1170 |

10 |

10 |

10 |

||||||||||

|

Отложенные налоговые активы |

1180 |

|||||||||||||

|

Прочие внеоборотные активы |

1190 |

|||||||||||||

|

Итого по разделу I |

1100 |

551312 |

506437 |

430048 |

||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

1349252 |

901998 |

583753 |

||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

8115 |

5697 |

2438 |

||||||||||

|

Дебиторская задолженность |

1230 |

336900 |

209617 |

246862 |

||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

27525 |

61224 |

1781 |

||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

6984 |

8003 |

51505 |

||||||||||

|

Прочие оборотные активы |

1260 |

2171 |

1907 |

1323 |

||||||||||

|

Итого по разделу II |

1200 |

1730946 |

1188446 |

887662 |

||||||||||

|

БАЛАНС |

1600 |

2282258 |

1694883 |

1317710 |

||||||||||

Форма 0710001 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

на |

31 декабря |

на 31 декабря |

на 31декабря |

||||||||||

|

20 |

16 |

г.3) |

20 |

15 |

г.4) |

20 |

14 |

г.5) |

||||||||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ6) Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

36 |

36 |

36 |

||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

|||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

|||||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

140338 |

140338 |

140338 |

||||||||||||

|

Резервный капитал |

1360 |

1 |

1 |

1 |

||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

302455 |

319732 |

144882 |

||||||||||||

|

Итого по разделу III |

1300 |

442831 |

460107 |

285257 |

||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

230000 |

14600 |

|||||||||||||

|

Отложенные налоговые обязательства |

1420 |

|||||||||||||||

|

Оценочные обязательства |

1430 |

|||||||||||||||

|

Прочие обязательства |

1450 |

|||||||||||||||

|

Итого по разделу IV |

1400 |

230000 |

14600 |

|||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

1662959 |

879186 |

812299 |

||||||||||||

|

Кредиторская задолженность |

1520 |

114764 |

75103 |

141712 |

||||||||||||

|

Доходы будущих периодов |

1530 |

|||||||||||||||

|

Оценочные обязательства |

1540 |

61705 |

50486 |

63842 |

||||||||||||

|

Прочие обязательства |

1550 |

|||||||||||||||

|

Итого по разделу V |

1500 |

1839428 |

1004775 |

1017853 |

||||||||||||

|

БАЛАНС |

1700 |

2282258 |

1694883 |

1317710 |

||||||||||||

|

Руководитель |

Журавлев Н.В. |

||

|

(подпись) |

(расшифровка подписи) |

|

" |

29 |

" |

января |

20 |

17 |

г. |

|

Отчет о финансовых результатах |

|||||||||||

|

за январь-декабрь 2016г. |

|||||||||||

|

Коды |

|||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||

|

Организация |

Акционерное общество «Маслобойный завод Инжавинский» |

по ОКПО |

00336527 |

||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5752002910 |

|||||||||

|

Вид экономической деятельности |

Производство неочищенных растительных масел |

по ОКВЭД |

15.41.2 |

||||||||

|

Организационно-правовая форма / форма собственности |

47 |

16 |

|||||||||

|

Открытое акционерное общество частная собственность |

по ОКОПФ/ОКФС |

||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

|||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

за |

январь-декабрь |

за |

январь-декабрь |

||||||

|

20 |

16 |

г.3) |

20 |

15 |

г.4) |

|||||||

|

Выручка5) |

2110 |

4701054 |

3008719 |

|||||||||

|

Себестоимость продаж |

2120 |

(3816590) |

(2321444) |

|||||||||

|

Валовая прибыль (убыток) |

2100 |

884464 |

687275 |

|||||||||

|

Коммерческие расходы |

2210 |

(143221) |

(98122) |

|||||||||

|

Управленческие расходы |

2220 |

(241138) |

(164761) |

|||||||||

|

Прибыль (убыток) от продаж |

2200 |

500105 |

424392 |

|||||||||

|

Доходы от участия в других организациях |

2310 |

|||||||||||

|

Проценты к получению |

2320 |

937 |

824 |

|||||||||

|

Проценты к уплате |

2330 |

(184069) |

(88789) |

|||||||||

|

Прочие доходы |

2340 |

42339 |

16035 |

|||||||||

|

Прочие расходы |

2350 |

(188515) |

(133767) |

|||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

170497 |

218695 |

|||||||||

|

Текущий налог на прибыль |

2410 |

(37704) |

(43845) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

|||||||||||

|

Изменение отложенных налоговых активов |

2450 |

|||||||||||

|

Прочее |

2460 |

|||||||||||

|

Чистая прибыль (убыток) |

2400 |

132793 |

174850 |

|||||||||

-

Бланк И.А.. Основы финансового менеджмента. Том 1. – М, 2009. – с. 259 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М., 2013. с. 132 ↑

-

Шеремет А.Д. Анализ и диагностика финансово – хозяйственной деятельности предприятия. – М., 2009. с. 98 ↑

-

Сергеев И.В., Веретенникова И.И. Экономика организации (предприятия): Учебник. – М.:, 2015. с. 59 ↑

-

Ионова А.Ф., Селезнева Н.Н. Финансовый менеджмент. – М., 2010. – с. 186 ↑

-

Кириченко Т.В. Финансовый менеджмент. – М., 2013. – 152 с. ↑

-

Басовский Л.Е. Финансовый менеджмент. – М., 2013. – с. 102 ↑

-

Экономика фирмы: Учебник/ Под ред. В.Г. Горфинкеля. – М., 2011. – с. 316 ↑

-

Экономика фирмы: Учебник/ Под ред. В.Г. Горфинкеля. – М., 2011. – с. 316 ↑

-

Елисеева Т.П. Экономика и анализ деятельности предприятия. – Ростов н/Д, 2011. – с. 137 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М., 2013. – с. 137 ↑

-

Финансовый менеджмент/ Под ред. Н.И.. Берзона, Т.В. Тепловой. – М., 2010. – с. 302 ↑

-

Финансовый менеджмент/ Под ред. Н.И.. Берзона, Т.В. Тепловой. – М., 2010. – с. 302 ↑

-

Финансовый менеджмент/ Под ред. Г.Б. Поляка, - М., 2011. – с. 281 ↑

-

Финансовый менеджмент/ Под ред. Г.Б. Поляка, - М., 2011. – с. 281 ↑

- Франчайзинг как особый вид вертикальных ограничений

- Упрощенная форма

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг

- Бренд как конкурентное преимущество компании.( Понятие и основные аспекты бренда)

- Баланс и отчетность . .

- Субъекты малого предпринимательства

- «Эволюция антимонопольного законодательства в разных странах

- Оборотные активы предприятия.(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА СОСТОЯНИЯ ОБОРОТНЫХ СРЕДСТВ И ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ )

- «Сетевая форма организации бизнеса» .

- «Мотивация в управлении на примере реально существующей организации»

- «Подходы к управлению человеческими ресурсами»

- Франчайзинг как особый вид вертикальных ограничений (Понятие и сущность франчайзинга)