Внеоборотные активы компании

Содержание:

ВВЕДЕНИЕ

С целью реализации хозяйственной деятельности любая организации обязана владеть конкретной собственностью, принадлежащая ей на правах имущества либо владения.

Вся без исключения собственность, каким обладает организация и которое отражено в его балансе, называется его активами.

Активы представляют собой финансовые средства компании в форме общим материальных ценностей, применяемых в хозяйственной деятельности с целью извлечения доходов.

На сегодняшний день главной и значимой проблемой абсолютно всех властных структур считается формирование экономики нашей страны и в первую очередь всего производства. Для этого нужны долгосрочные капиталовложения.

Одним из основных направлений инвестирования, необходимом на этой стадии считаются инвестиции во внеоборотные активы и, прежде всего в основные средства, нематериальные активы, новые технологии, в развитие производства.

Актуальность выбранной темы определена тем, что основные средства и долгосрочные капиталовложения в основные средства оказывают многоплановое и разностороннее воздействие на экономическое положение и итоги работы компании.

Внеоборотные активы считаются тем инструментом, который предоставляет возможность предприятию вести бизнес, совершая неоднократные обороты используемых активов. Важно отметить, то что они как бы изъяты с общего оборота, находятся на протяжении длительного времени в распоряжении компании, не изменяя собственного внешнего вида и финансовой значимости и, неоднократно обслуживая производственные и торговые движения и операции, утрачивая со временем собственную значимость .

Целью курсовой работы является исследование теоретических и практических нюансов управления главными фондами и другими внеоборотными активами с целью увеличения эффективности деятельности компании.

Задачами курсовой работы являются:

- Изучить теоритические основы внеоборотных активов;

- Провести анализ условий, оказывающих большое влияние на результативность применения основных средств

- Раскрыть финансовую суть инвестиций во внеоборотные активы;

- Определить правовые регулирования внеоборотных активов.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

1. Теоритические принципы рассмотрения внеоборотных активов

1.1 Финансовая суть и систематизация внеоборотных активов компании

Внеоборотные активы определяют комплекс материальных ценностей компании, неоднократно участвующих в ходе хозяйственной деятельности и переносящих на продукцию израсходованную цена элементами использованную цену частями. К ним относят материальные ценности ценой свыше 15 необлагаемых налогом минимумов прибыли граждан.

В структуры внеоборотных активов компании входят последующие их виды:

- основные средства;

- нематериальные активы;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- другие виды внеоборотных активов.[1]

Внеоборотные активы названы внеоборотными с конкретной частью условности. Они считаются внеоборотными только согласно взаимоотношению к оборотным и только лишь на стадии изготовления.

Внеоборотные и оборотные активы в своем обороте меняют собственную материальную изначальную конфигурацию и проходят 3 стадии:[2]

- приобретение внеоборотных активов(денежная форма)

- потребление в процессе производства (материально-вещественная форма)

- возмещение (денежная форма в виде амортизационных начислений на восстановление)

Отличительными чертами внеоборотных активов являются:[3]

а) они почти никак не подвергаются утратам от инфляции;

б) они почти защищены от бесчестных операций партнеров согласно операционным коммерческим сделкам;

в) они содействуют значимому уменьшению издержек резервов товарно-вещественных ценностей компании в ходе их сохранения.

Совместно с этим, внеоборотные активы обладают несколькими недочетами:[4]

а) они подвергаются нравственному сносу ,в связи с чем данные разновидности активов утрачивают собственную цену;

б) данные активы трудно поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком этапе;

в) в подавляющей доле они принадлежат к команде недостаточно быстро реализуемых активов и никак не имеют шансов быть орудием предоставления потока платежей, обслуживающего операционную работу компании.

Многообразие видов и элементов внеоборотных активов компании устанавливает потребность их заблаговременной систематизации в целях предоставления целенаправленного управления ими.

С позиции экономического маркетинга данная систематизация основывается согласно последующим основным признакам:[5]

1. Согласно многофункциональным видам

- Ключевые средства

- Нематериальные активы

- Неполные важные вложения

- Спецоборудование, специализированное к

монтажу

- Долговременные экономические вложения

- Прочие разновидности внеоборотных активов

2. Согласно характеру обслуживания отдельных типов работы компании

- Внеоборотные активы, обслуживающие операционную деятельность

- Внеоборотные активы, обслуживающие инвестиционную деятельность

- Внеоборотные активы, удовлетворяющие общественные необходимости персонала

3. Согласно характеру владения

- Личные внеоборотные активы

- Арендуемые внеоборотные активы

4. Согласно конфигурациям ипотечного предоставления кредита и отличительным чертам страхования

- Движимые внеоборотные активы

- Недвижимые внеоборотные активы

В согласовании с данной систематизацией разграничиваются формы и способы экономического управления внеоборотными активами компании в ходе реализации разных экономических операций.

1.2 Условия, оказывающие большое влияние на результативность применения основных средств

Показатели производительности применения основных средств отражают соответствие приобретенных экономических итогов компании и применяемых для достижения данных итогов основных средств.

Результативность применения основных средств характеризуется соответствием темпа увеличения выпуска продукции и темпов увеличения цен основных средств, а также показателями фондоотдачи, фондоемкости, фондовооруженности и фондорентабельности.[6]

Обобщающим признаком считается фондоотдача - объем продукции, произведенной за год или другой период, приходящийся на 1 руб. стоимости основных средств.

В качестве размера продукции при определении фондоотдачи имеют все шансы использоваться показатели совокупной, товарной, реализованной продукции. Показатели фондоотдачи, вычисленные на основе размера осуществления и товарного выпуска продукта, дают возможность рассуждать о наиболее точной производительности применения основных средств компании.[7]

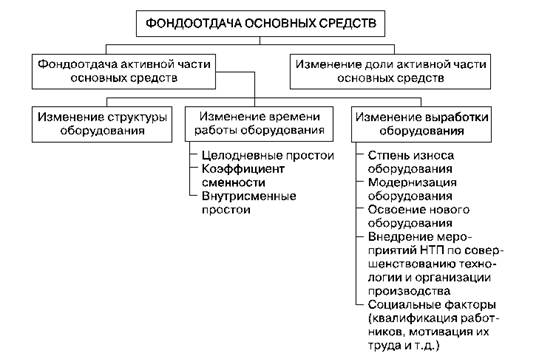

На изменение степени фондоотдачи оказывают воздействие несколько условий, которые можно объединить. (приложение 1)

Об эффективности применения основных средств также судят по такому показателю, как динамика фондоемкости.

Фондоемкость - показатель, противоположный фондоотдаче. Он отражает необходимость в основных производственных фондах и определяет цену основных средств, приходящихся на единицу цены выпускаемой продукции.

С целью установления обеспеченности основными средствами и их применения используются также показатели фондовооруженности и технической вооруженности труда.

Фондовооруженность труда выражает отношение среднегодовой цены основных средств к среднесписочной численности сотрудников.

Техническая вооруженность вычисляется равно как отношение средней цены производственных машин и оборудюования к количеству работников, запятых в наибольшую смену.[8]

Более непредвзятую оценку фондоотдачи можно приобрести, в случае если расценивать характеристики фондоотдачи вовзаимосвязи с признаками производительности работы и фондовооруженности работников.

Таким образом, фондоотдачу можно представить как частное от деления производительности труда работников на фондовооруженность труда, следовательно, фондоотдача прямо пропорциональна производительности труда и обратно пропорциональна его фондовооруженности. Поэтому с целью увеличения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали, темны роста его фондовооруженности.

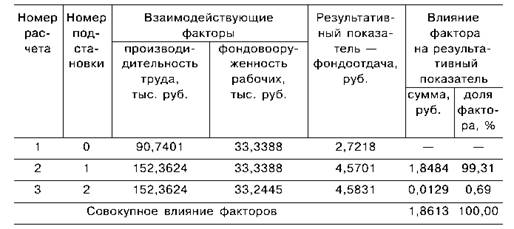

Применяя метод ценных подстановок, установим воздействие производительности работы и фондовооруженности работников на изменение фондоотдачи за рассматриваемый промежуток.(приложение 2)

Один из значительных нюансов рассмотрения применения основных средств считается вычисление прироста объема выпуска продукции, приобретенного за результат экстенсивных (изменение цены основных средств) и усиленных (изменение степени фондоотдачи) условий, характеризующих основные средства.[9]

На величину объема выпущенной продукции оказывают большое влияние, с одной стороны, изменение стоимости основных средств (количественный показатель), с другой - изменение уровня фондоотдачи.

Увеличение фондоотдачи основных средств составил за рассматриваемый период 1,8613 руб., в том числе за счет увеличения производительности труда с 90,7401 тыс. руб. до 152,3624 тыс. руб. - на 1,8484 руб., за счет уменьшения фондовооруженности рабочих с 33,3388 тыс. руб. до 33,2445 тыс. руб. - на 0,0129 руб. Таким образом, воздействие экстенсивных условий составило 0,69%, интенсивных - 99,31%.

В современных условиях главное значение для компаний имеет рост применения наиболее активной части основных средств - производственного оборудования. Для оценки применения оборудования по количественному составу рассчитывают показатели доступного, определенного и фактически работающего оборудования. Для характеристики степени применения оборудования рассчитывают коэффициент применения всего доступного оборудования (отношение фактически работающего оборудования к доступному) и коэффициент применения определенному оборудования (отношение фактически работающего оборудования к определенному).[10]

Основными способами увеличения производительности применения основных средств считаются:[11]

■ освобождение компании от чрезмерного оборудования;

■ своевременное и качественное осуществление планово-предупредительного и капитального ремонта;

■ получение высокотехнологичных основных средств;

■ повышение степени квалификации обслуживающего персонала;

■ своевременное обновление, особенно активной части основных средств, с целью недопущения излишнего морального и физического износа;

■ повышение коэффициента сменности;

■ повышение степени механизации и автоматизации производства;

■ обеспечение централизации ремонтных служб, где это экономически целесообразно;

■ введение новой техники и современной технологии, энерго- и топливосберегающий;

■ усовершенствование компании производства и труда с целью уменьшения потерь рабочего времени и простоев в работе машин.

Подводя итог, подчеркнем, что увеличение производственного потенциала компании вызывает необходимость дальнейшего увеличения эффективности применения основных средств с целью достижения высоких результатов.

2. Исследование эффективности применения внеоборотных активов

2.1 Воздействие эффективности применения внеоборотных активов на итоги финансовой работы компании

Только значительную роль в системе оценки результативности, деловых качеств компании и уровня его надежности представляют показатели прибыли и рентабельности. В прибыли накопляются все без исключения доходы, затраты, обобщаются итоги работы компании.

Исследование экономических итогов (доходы) работы компании состоит в:[12]

- определении отклонений каждого показателя за текущий анализируе мый период;

- исследовании структуры соответствующих показателей и их изменений;

- проведении факторного рассмотрения доходов и рентабельности.

1

Горизонтальное исследование активов компании

|

|

2014 |

2015 |

2016 |

Абсолютное отклонение, +,- |

Относительное отклонение, % |

||

|

2015 |

2016 |

2015 |

2016 |

||||

|

Нематериальные активы |

0 |

0 |

0 |

0 |

0 |

del na 0 |

del na 0 |

|

Результаты исследований и разработок |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

|

Нематериальные поисковые активы |

0 |

0 |

0 |

0 |

0 |

del na 0 |

del na 0 |

|

Материальные поисковые активы |

11454 |

11724 |

12057 |

270 |

333 |

2.36 |

2.84 |

|

Основные средства |

8790 |

9223 |

10952 |

433 |

1729 |

4.93 |

18.75 |

|

Доходные вложения в материальные ценности |

2024 |

2094 |

2014 |

70 |

-80 |

3.46 |

-3.82 |

|

Финансовые вложения |

157 |

159 |

186 |

2 |

27 |

1.27 |

16.98 |

|

Отложенные налоговые активы |

0 |

0 |

0 |

0 |

0 |

del na 0 |

del na 0 |

|

Прочие внеоборотные активы |

755 |

856 |

857 |

101 |

1 |

13.38 |

0.12 |

|

ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО |

9703 |

10239 |

11996 |

536 |

1757 |

5.52 |

17.16 |

|

Запасы |

846 |

3751 |

5373 |

2905 |

1622 |

343.38 |

43.24 |

|

Налог на добавленную стоимость по приобретенным ценностям |

11 |

12 |

19 |

1 |

7 |

9.09 |

58.33 |

|

Дебиторская задолженность |

481 |

461 |

565 |

-20 |

104 |

-4.16 |

22.56 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

0 |

0 |

0 |

del na 0 |

del na 0 |

|

Денежные средства и денежные эквиваленты |

14 |

82 |

19 |

68 |

-63 |

485.71 |

-76.83 |

|

Прочие оборотные активы |

128 |

68 |

44 |

-60 |

-24 |

-46.88 |

-35.29 |

|

ОБОРОТНЫЕ АКТИВЫ ВСЕГО |

1840 |

4762 |

6597 |

2922 |

1835 |

158.8 |

38.53 |

|

Баланс |

11543 |

15001 |

18593 |

3458 |

3592 |

29.96 |

23.95 |

Согласно рисунку 3 получены следующие результаты. За первый год исследуемого периода значение показателя суммы нематериальных активов остается устойчивым.[13] Очевидно, что предприятие не владеет нематериальными активами на протяжении этапа изучения.

Состоянием на 2014 год стоимость итогов изучений и разработок составила 1 тыс.руб. За первый год исследуемого периода значение показателя суммы итогов изучения и разработок остается стабильным. На конец 2016 года сумма итогов изучения и разработок составила 1 тыс.руб.

За первый год исследуемого периода сумма нематериальных поисковых активов остается устойчивой. Несомненно, что организация не вкладывает деньги в нематериальные поисковые активы.[14]

Состоянием на 2014 год цена материальных поисковых активов составила 11454 тыс.руб. Сначала увеличение показателя составлял 2.36 %. В следующем году сумма материальных поисковых активов увеличивается на 2.84 % по сравнению с годом ранее. По окончанию 2016 года сумма материальных поисковых активов составила 12057 тыс.руб.

Состоянием на 2014 общая цена основных средств составляла 8790 тыс.руб. За первый промежуток увеличение основных средств составлял 4.93 %. Это свидетельствует о увеличении производственного и сбытового потенциала компании. На следующем этапе тенденция сохранилась, и увеличение составило 18.75 %.

На конец 2014 года общая цена прибыльных инвестиций в материальные ценности составляла 2024 тыс.руб. Такой элемент активов как прибыльные инвестиции в материальные ценности не демонстрирует устойчивой тенденции роста на протяжении 2014-2016 годов.

Сумма долгосрочных экономических инвестиций регулярно растет, что приводит к повышению финансового потенциала компании. Как итог, следует ожидать повышения процентной прибыли компании, приобретенных в связи с правом на дивиденды, купонные выплаты и т.д.[15]

Вначале 2014 года сумма запасов составляла 846 тыс.руб. Увеличение запасов составлял в 2015 году 343.38 % по сравнению с годом ранее. В общем случае увеличение уровня запасов благоприятно влияет на непрерывность производственного и сбытового процесса. Но проблемой может быть избыточное накопление запасов, что приведет к привлечению дополнительных заемных средств. В следующем году наблюдается дальнейшее увеличение суммы запасов на 43.24 % по сравнению с годом ранее. На конец 2016 года сумма запасов составляла 5373 тыс.руб.

На начало исследуемого этапа, в 2014 году сумма дебиторской задолженности составляла 481 тыс.руб. Сумма дебиторской задолженности демонстрирует снижение на -4.16 %. С одной стороны, это тормозит реализацию продукции и услуг, но с другой стороны – положительно воздействует на экономические расходы, ведь нет необходимости привлекать дополнительные средства с целью финансирования данного элемента активов. После этого наблюдаем изменение направленности и увеличение суммы дебиторской задолженности на 22.56 %. На конец 2016 года сумма дебиторской задолженности составляла 565 тыс.руб.

Организация не осуществляет краткосрочных инвестиций в финансовые инструменты. [16]

Сумма денежных средств постоянно колеблется на расчетном счете и в кассе, что нормально для любого предприятия.

На начало 2014 года общая стоимость оборотных активов составляла 1840 тыс.руб. Сначала наблюдается увеличение оборотных активов на 158.8 %. В следующем периоде тенденция сохранилась и увеличение составил 38.53 %.

На базовом этапе общая стоимость активов составляла 11543 тыс.руб. Сначала наблюдается увеличение активов на 29.96 %. Данное обстоятельство свидетельствует об увеличении потенциала предприятия генерировать прибыль для собственников. Тенденция оставалась неизменной в течение всего периода и прирост составил 23.95 % на последний год в сравнении с предыдущим.

Компания, у которой не достаточно внеоборотных активов в общей сумме активов будет иметь очень изменчивую величинудоходов, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. В соответствии с этим, стоимость акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Подобное часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

2.2 Сжатое представление методов расчёта показателей с целью статистического рассмотрения компании машиностроения

Я сделала выбор в пользу анализа компаний машиностроительной отрасли в России не случайно. В связи с тем, что экономика России переживает не лучшие времена, то акцент сделан на инновационную политику, которая выведет страну из кризиса.

Важным условием развития России,роста национальной экономики, поддержания авторитета страны в международном сообществе является развитие промышленного производства, способного удовлетворить необходимости реформируемой российской экономики.[17]

Машиностроение и металлообработка - база технического оснащения абсолютно всех сфер промышленности. От степени формирования машиностроения в решающей степени зависят эффективность работы, промышленный рост, уровень экологической безопасности промышленного производства и обороноспособность страны, материальное благосостояние народа.

В связи с этим, приоритетным в нашей стране может стать ожидаемое оживление российской экономики, исполняемое только на основе глубоких структурных сдвигов в производстве и его обширного научно- технического обновления с применением инвестиционного потенциала промышленных компаний.

В первую очередь необходимо совершенствовать, поддерживать многие сферы, однако главной является машиностроительная. Ведь создание инноваций непосредственно переплетается с новейшей техникой, оборудованием, машинами. Кроме того, чтобы "не утекали" денежные средства заграницу, нужно вывести отечественное машиностроение на высокий уровень, с помощью оснащения конкурентоспособными машинами и оборудованием.

В рассмотрении применяется выборка из 90 лидеров российской индустрии (машиностроительной отрасли), отобранных по показателю выручки от реализации продукции, которые включают в себя судостроение, автомобильную промышленность, авиационную промышленность, ракетно-космическую, сельскохозяйственное машиностроение, железнодорожное машиностроение, производство городского электротранспорта, энергетическое машиностроение, нефтегазовое оборудование, химическое машиностроение, приборостроение.

Для изучения, была проанализирована бухгалтерская (финансовая) отчётность за 2014, с целью расчёта необходимых показателей для дальнейшего рассмотрения:

a) Характеристики внеоборотных активов

- среднегодовая цена внеоборотных активов= (ВАт. г.+ ВАп. г) /2

- коэффициент оборачиваемости внеоборотных активов= прибыль от реализации продукции / среднегодовую цену внеоборотных активов

- продолжительность оборота внеоборотных активов = среднегодовая цена внеоборотных активов / прибыль от реализации * 360

- коэффициент инвестиционной активности = частное от деления суммы стоимости внеоборотных активов, а именно незавершенного строительства, прибыльных инвестиций в материальные ценности и долгосрочных экономических инвестиций на общую стоимость внеоборотных активов

- рентабельность внеоборотных активов= прибыль от реализации товар / среднегодовую цену внеоборотных активов *100

b) Характеристики основных средств:

1. среднегодовая цена основных средств рассчитываются по такому принципу ,как рентабельность основных средств же

2.Фондоотдача, Фондорентабельность и Фондоёмкость

3. Стратегия управления внеоборотными активами

3.1 Методологические принципы стратегии управления внеоборотными активами

Основные средства и нематериальные активы имеют необходимость в периодической модернизации и смене. Производство новой продукции, освоение новых рынков, увеличение работы предприятия требуют инвестирование средств во внеоборотные активы. Для принятия решений в сфере управления внеоборотными активами применяются способы финансового рассмотрения. Как правило, в большинстве российских производственных предприятий значительная доля собственности принадлежит к внеоборотным активам, а подавляющую часть внеоборотных активов составляют основные средства. В условиях, когда финансовые средства ограничены, реализация потенциально интересных инвестиционных замыслов оказывается невозможной, финансовому менеджеру приходится решать проблему выбора - из общего списка определять подмножество инвестиционных проектов, удовлетворяющих критерию реализуемости и критерию максимизации цены бизнеса.

Начальной предпосылкой развития внутренней инвестиционной стратегии является общая стратегия экономического маркетинга компании. Инвестиционная стратегия по отношению к стратегии финансового менеджмента носит подчиненный характер и обязана согласовываться с ней по целям и этапам практической реализации.[18]

Процесс исследования инвестиционной стратегии предприятий исполняется по этапам.

На первом этапе осуществляется исследование общей, функциональной и инвестиционной стратегии компании, анализ инвестиционных намерений и ожиданий на соответствие организационной миссии.

На втором этапе формируются ограничения по инвестированию других сегментов рынка.

На третьем этапе осуществляется изучение условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка, что представляет собой тщательный подсчет и анализ воздействия элементов макроокружения; а также исследование внутренней составляющей.

При создании инвестиционного портфеля компании, следует отметить особенности управления портфелем бизнеса за счет собственных средств и с помощью внешних источников финансирования. В случае развития внутренней инвестиционной стратегии, компания на первый план выступают динамические прогнозы движения денежных и материальных потоков.

В случае принятия инвестиционных решений в рамках предприятия начальству как правило доступна наиболее подробные сведения в частности, бизнес-планы с определенными оценками будущих денежных потоков.

Это дает возможность более точно установить и решить проблемы оптимизации инвестиционной деятельности, гарантировав этим максимально допустимое увеличение стоимости бизнеса.

Итогом внутренней инвестиционной стратегии должно быть удовлетворение интересов руководителей компании и инвесторов за результат оптимально предельного значения инвестиционных возможностей и оптимально предельного временного присутствия инвесторов при равной ставке процента совершенного рынка капиталов.[19]

В случае внешней – мониторинг предстоящих потоков для определенного предприятия оказывается неизвестен участникам фондового рынка, и им приходится ориентироваться на исторические сведения, надеясь, что будущее не будет в той или иной степени повторять будущее.

Колебания во внешней среде могут не только решить результат осуществлении инвестиционного плана, но и стремительно изменить экономическое положение компании.

Фирма, на которую оказывает воздействие изменение финансовой стоимости, вовсе не обязательно должна быть непосредственно связана с рынком, на котором меняются эти цены.

Учет сведений элементов, предназначающихся базой для оценки эффективности инвестиций и принятия заключений, дает возможность сделать вывод относительно доходности основных сегментов рынка.

Внешняя среда неоднородна и дифференцирована по силе, периодичности, характеру воздействия на предлагаемый инвестиционный план, а ее особенная значимость состоит в предоставлении предприятию внешних экономических ресурсов, необходимых для укрепления внутреннего потенциала организации на должном уровне.

На третьем этапе предоставляется анализ сильных и слабых сторон внешней и внутренней составляющих компании, прямым образом оказывающих большое влияние на его инвестиционную деятельность.

А в условиях ограниченности экономических ресурсов только лишь системное исследование внутренней и внешней составляющих дает возможность объективно оценить способности компании в обеспечении соотношения сфер потребительских нужд и реальных капитальных ресурсов по их удовлетворению с целью извлечения доходов.

Внутренняя составляющая содержит в себе финансовые возможности, предоставляющий возможность предприятию работать и выживать в длительном промежутке времени.

Финансовые итоги работы компании определятся суммой доходов и уровнем рентабельности.

Главная задача экономических рассмотрений в свете осуществлении инвестиционной стратегии – приобретение небольшого количества основных параметров, предоставляющих объективную и точную картину финансового состояния компании, его доходов и убытков, перемен в структуре активов и пассивов, в расчетах с дебиторами и кредиторами с помощью горизонтального вертикального, сравнительного рассмотрения или анализа коэффициентов.

Инвестиционная матрица SWOT дает возможность установить основные направления инвестиционной работы компании в соответствии с динамикой рыночной ситуации и эффективно распределять и вкладывать денежные средства.

Четвертый шаг считается итогом предыдущих стадий инвестиционной стратегии, так как позволяет установить плановый горизонт варианта капиталовложений.

Особая значимость четвертого этапа проявляется в установлении интервала времени, более удачного для реализации направлений инвестиционной деятельности. То есть декларируется промежуток времени, на котором текущая инвестиционная политика более эффективна.

Стратегическое руководство инвестиционной деятельностью носит целевой характер, то есть учитывает постановку и достижение конкретных целей.

Будучи четко выраженными, стратегические инвестиционные цели становятся мощным средством увеличением производительности инвестиционной работы в долгосрочной перспективе, ее координации и контроля, а также базой для принятия управленческих решений на абсолютно всех стадиях инвестиционного процесса.

Стратегические цели инвестиционной работы предприятия представляют собой изображенные в формализованном виде нужные параметры ее стратегической инвестиционной позиции, позволяющие направлять эту деятельность в долгосрочной возможности и оценивать ее итоги.

Цели должны быть измеримыми и сформулированы таким способом, чтобы их можно было количественно измерить или дать оценку, была ли цель достигнута. Цели должны быть конкретными и должны обладать необходимой специфичностью, помогающей однозначно определить, в каком направлении должны осуществляться действия.

Стратегические вложенные цели должны быть приемлемыми для тех, кто их выполняет и на кого они направлены: работников и клиентов предприятия, местного сообщества и общества в целом, деловых партнеров.[20]

Многообразие целей в процессе широкомасштабной инвестиционной деятельности компании дает возможность реализовывать их классификацию по ряду признаков.

Инструментом реализации целей компании считается инвестиционный Gap-анализ - определение величины «щели», имеющейся между нынешней тенденцией развития компании и потенциально возможными путями ее формирования.

Компания, функционирующая в условиях внутренней инвестиционной закрытости, в наилучшем случае обречена на относительно стабильное положение на рынке.

Лидерства на рынке и роста компании можно достичь только лишь с помощью инвестиционных способов активизации, связывающих нынешнюю тенденцию формирования компании с потенциальным, возможным путем ее увеличения.

Четыре стратегических тенденции инвестиционной работы различаются сразу по нескольким параметрам: длительность ожидания базового инвестиционного результата; величина необходимых первоначальных и предполагаемых последующих инвестиций; уровень риска и вероятность достижения стратегической инвестиционной цели, и наилучший ожидаемый инвестиционный результат.

3.2 Создание инвестиционной стратегии в части развития внеоборотных активов

Стратегия управления внеоборотными активами представляет собой концепцию экономически обоснованных событий, направленных на изменение величины, состава и структуры его внеоборотных активов. Основными элементами, создающими эту концепцию, считаются процессы, связанные с формированием, восстановлением или получением основных средств, нематериальных активов, реализации экономических вложений. Одним из значительных элементов рассматриваемой концепции событий считается установление цены создаваемых или приобретаемых предприятием активов. Все события, которые формируют политику управления внеоборотным состоянием компании, должны быть направлены на достижение основной цели корпоративной финансовой политики – увеличение рыночной стоимости. Стратегия управления внеоборотными активами содержит в себе политику управления составами структурой внеоборотных активов и политику реального инвестирования. Реализация эффективной политики управления составом и структурой внеоборотных активов нельзя в отсутствии тенденций изменения их стоимости и структуры. Подобную оценку целесообразно проводить в разрезе компании в целом и его отдельных структурных подразделений. Для оценки имеют в се шансы быть применены сведения, определяющие балансовую либо рыночную стоимость имущества. Применение балансовой стоимости дает возможность в качестве целевой функции эффективности управления применять функцию максимизации конечного финансово-экономического показателя работы компании. Использование рыночной цены в качестве целевой функции дает возможность применять максимизацию рыночной цены компании.[21] Эффективная стратегия управления составом и структурой внеоборотных активов дает возможность:

– создать материально-техническую базу компании, которая предопределяет его производственную мощность как вероятно- допустимый выпуск качественной продукции, соответствующей платежеспособному спросу;

–установить вид и размер инновационной активности, что формирует конкурентные преимущества промышленному предприятию за счет реализации расходов на технологические инновации;

–повысить рыночную цену компании как за счет увеличение цены материальных активов, так и за счет таких нематериальных активов, как товарный знак и фирменное название, программное обеспечение, базы данных и т.д. Опыт 300 зарубежных организаций демонстрирует, что более 75% рыночной цены составляют именно нематериальные активы;

–усовершенствовать экономические показатели компании;

–повысить налогооблагаемую основу, масштабы поступлений от которой формируют доходную долю бюджетов различной степени.

Как правило, нужный объем и структура операционных внеоборотных активов формируется на первоначальном этапе работы компании, в ходе его поступательного формирования совершается повышение их объема и изменение структуры, например, увеличивается часть нематериальных активов, что обусловлено инновационными изменениями, распространением информационных технологий, тенденциями реструктуризации компаний и пр. В то же время наибольший интерес для производственного предприятия представляют внеоборотные операционные активы, и в первую очередь, основные средства, непосредственно используемые для реализации производственной работы компании.

Руководство внеоборотными активами связано с отличительными чертами их кругооборота, который включает три основных стадии:

на первой стадии внеоборотные активы, применяемые в операционной работе, амортизируются, т.е. переносят часть своей цены на себестоимость готовой продукции;

на второй стадии в ходе реализации продукции осуществляется накопление начисленной амортизации;

на третьей стадии накопленная амортизация как часть собственных финансовых ресурсов компании направляется на реинвестирование, т.е. обновление операционных активов.

По окончании третьей стадии процесс повторяется.

Эффективное руководство внеоборотными активами компании требует исследования и последовательной реализации политики управления внеоборотными средствами, основной целью которой является формирование их требуемого объема и структуры, а также выбор оптимального варианта обновления.

В настоящее время, как правило, доминирующую часть внеоборотных активов составляют основные средства, по этой причине принципиальное значение имеет развитие политики управления основными средствами.[22]

В наше время законодательно (положениями ПБУ 6/01 «Учет основных средств») установлена возможность:

применения любого из четырех методов начисления амортизации: линейного метода и трех нелинейных, к которым относятся: метод уменьшаемого остатка, способ списания цены по сумме чисел лет срока полезного применения, метод цены пропорционально объему продукции (порядок начисления амортизации для целей налогового учета в рамках данного пособия не рассматривается);

самостоятельно определять срок полезного применения объекта в пределах нормативного срока, установленного для амортизационной группы, в которую входит данный объект основных средств. Список оборудования, входящего в амортизационные группы, установлен в постановлении Правительства РФ от 01.01.2002 г. № 1.[23]

Применение нелинейных способов амортизации и минимальных сроков полезного применения объектов дает возможность ускорять процесс развития собственных источников финансирования и процесс обновления основных средств, а также уменьшать необходимую сумму налога на доход в первые годы их применения (при условии использования одинаковых сроков полезного использования и способов начисления амортизации для целей бухгалтерского и налогового учета).[24]

В то же время вопрос о выборе срока полезного применения и способа амортизации должен решаться, прежде всего, с учетом соотношения себестоимости и стоимости выпускаемой продукции. В случае если организация получает значительный доход и направлено на ускорение обновления внеоборотных активов, то ему целесообразно выбирать минимальные сроки эксплуатации объектов и нелинейные способы амортизации.

ЗАКЛЮЧЕНИЕ

В соответствии с установленными в курсовой работе задачами были раскрыты основные особенности внеоборотных активов компании.

Сейчас внеоборотные активы представляют большую значимость в работе компании и их роль увеличивается. Они принимают участие вформировании компании, и поэтому от их применения зависит итог работы компании. Они служат человеку на протяжении нескольких лет, вплоть до «списания». Так как внеоборотные активы «живут» долгой жизнью, ликвидными их назвать сложно. Иными словами, оборачиваемость основных средств, то есть превращение их в случае необходимости в деньги, оставляет желать лучшего. Некоторые активы «лежат» на балансе компании мертвым грузом, и их порой даже никто не торопится списать.

Активное влияние финансов компании, в том числе основные средства, нематериальные активы, капитальные и финансовые вложения, служит целями сбалансированности денежного оборота.

Таким образом, сделаем соответствующие выводы.

Внеоборотные активы предприятия состоят из основных средств, нематериальных активов, капитальных и финансовых вложений и других внеоборотных активов.

Наибольшую часть внеоборотных активов составляют основные фонды. Основные средства –цена совокупности материально-вещественных ценностей, создающий единый имущественный комплекс организаций потребительской кооперации, способных приносить экономические выгоды в будущем и применяемых на протяжении длительного времени для производственной и социально-экономической деятельности.

Основные фонды – основная составная часть материально-технической основы. Непосредственно от их применения и состояния зависит развитие отрасли, ее результативность. Поэтому обновление основных фондов и повышение эффективности их использования остается важнейшей задачей региональных организаций потребительской кооперации.

Накопление основных фондов, их развитие и прогрессивные направленности в структуре достигаются на основе вложений в основной капитал, основным источником которых являются собственные средства организаций потребительской кооперации и в частности амортизационные отчисления и доход.

Пути улучшения применения основных средств зависят от определенных обстоятельств, сформировавшихся в компании в тот или иной промежуток времени.

Улучшение применения основных средств отражаются в экономических итогах деятельности компании за счёт: увеличения выпуска продукции, уменьшения себестоимости, усовершенствования качества продукции, снижения налога на имущество и повышение балансовой прибыли.

Я считаю, что с целью улучшения применения основных фондов следует решить следующие задачи: осуществлять высококачественную амортизационную политику; применять лизинг при создании основных фондов; увеличить уровень загрузки оборудования; увеличить сменность и непрерывность деятельности компаний; улучшать структуру основных фондов; увеличить часть вложений, направленных на реконструкцию и техническое перевооружение компаний; принимать во внимание показатели, характеризующие экономическую эффективность применения основных фондов при оценке результатов финансово- хозяйственной работы и т.д. При решении этих задач возможно наиболее эффективное применение основных фондов, что приведет к общему эффективному, прибыльному функционированию предприятий в целом.

БИБЛИОГРАФИЯ

Нормативно- правовые акты органов законодательной и исполнительной власти

- Бясов К.Т. Основные аспекты разработки инвестиционной стратегии организации // Финансовый менеджмент - 2015 - № 4. - с.70-71

- Кошиева М.А., Дзахмишева И.Ш. Экономические науки// Фундаментальные исследования. – 2014. – № 11 – С. 2032-2036.

Произведения из многотонного издания

- Бабаев Ю. А., И. П. Комиссарова, В. А. Бородин. Содержание бухгалтерского баланса и правила оценки его статей .Часть II. Бухгалтерский учёт.— М.: Юнити-Дана, 2015. — С. 457-459.

- Коптева Е.П. Политика управления активами предприятия: теория и методология // Российское предпринимательство том 12. - 2014. – № 10. – С. 74-79.

Книги одного- трех авторов

- Илышева Н.Н., С.И. Крылов. М. Анализ в управлении финансовым состоянием предприятия . М.:ИНФРА-М, 2015.- 240 с.

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности.М.: ИН-ФРА-М, 2014. - 480 с.

- Иванов И.В., Баранов В.В. Финансовый менеджмент: стоимостный подход. М.: ИНФРА-М, 2016.- 52- 64 с.

- Крылов С.И. Совершенствование методологии анализа в системе управления финансовым состоянием предприятия.М.: ГОУ ВПО УГТУ-УПИ, 2017.- 357 с.

- Лисовская И.А.. Основы финансового менеджмента. М.: Теис, 2016. —74 с .

- Лисовская И.А.. Основы финансового менеджмента. М.: Теис, 2016. —78 с.

- Лисовская И.А.. Основы финансового менеджмента. М.: Теис, 2016. —43 с.

- Тонких А.С. Финансовые аспекты управления корпоративными ресурсами. М.: ИЭ УрО РАН,2014.- 94 с.

- Шевчук В.А., Шевчук Д.А.. Финансы и кредит. М.: РИОР,2016.

Учебники и учебные пособия

- Корчагин Ю.А. Инвестиционный анализ и инвестиционная стратегия: Учебное пособие для студентов экономических спе-циальностей.– В.: ЦИРЭ, 2015.– 64 с.

- Ливсон М.В. Финансовый менеджмент: Учебное пособие для студентов.- М.: Издательство МГУП, 2014-81 с

- Осипов В.В., Воронина М.В. Финансовый менеджмент: Учеб-но-практическое пособие. – М. : Издательство МГУТУ, 2014 – 6 с.

- Осипов В.В., Воронина М.В. Финансовый менеджмент: Учеб-но-практическое пособие. – М. : Издательство МГУТУ, 2014.-39 с.

Диссертации

- Шадин А.А. Статистический анализ финансового состояния предприятий машиностроения и металлообработки: Дис. канд. экон. наук: 08.00.12. Защищена 23.12.2014.- М., 2014.-103 с.

Статья из периодического издания

- Бясов К.Т. Основные аспекты разработки инвестиционной стратегии организации // Финансовый менеджмент - 2015 - № 4. - с.70-71

- Кошиева М.А., Дзахмишева И.Ш. Экономические науки// Фундаментальные исследования. – 2014. – № 11 – С. 2032-2036.

ПРИЛОЖЕНИЯ

1

Условия, определяющие степень фондоотдачи основных средств

«Источник: https://studme.org/1157071810466/ekonomika/analiz_effektivnosti_ispolzovaniya_osnovnyh_sredstv».

2

Исследование воздействия производительности работы и фондовооруженности работников на изменение фондоотдачи основных средств компании

окончание таблицы 2

«Источник: https://studme.org/1157071810466/ekonomika/analiz_effektivnosti_ispolzovaniya_osnovnyh_sredstv».

-

Осипов В.В., Воронина М.В. Финансовый менеджмент: Учебно-практическое пособие. – М. : Издательство МГУТУ, 2014 – 6 с. ↑

-

Лисовская И.А.. Основы финансового менеджмента. М.: Теис, 2016. —43 с. ↑

-

Ливсон М.В. Финансовый менеджмент: Учебное пособие для студентов.- М.: Издательство МГУП, 2014-81 с. ↑

-

Бабаев Ю. А., И. П. Комиссарова, В. А. Бородин. Содержание бухгалтерского баланса и правила оценки его статей .Часть II. Бухгалтерский учёт.— М.: Юнити-Дана, 2015. — С. 457-459. ↑

-

Шевчук В.А., Шевчук Д.А.. Финансы и кредит. М.: РИОР,2016. ↑

-

Лисовская И.А.. Основы финансового менеджмента. М.: Теис, 2016. —74 с . ↑

-

Коптева Е.П. Политика управления активами предприятия: теория и методология // Российское предпринимательство том 12. - 2014. – № 10. – С. 74-79. ↑

-

Лисовская И.А.. Основы финансового менеджмента. М.: Теис, 2016. —78 с. ↑

-

Ливсон М.В. Финансовый менеджмент: Учебное пособие для студентов.- М.: Издательство МГУП, 2014-83 с. ↑

-

Осипов В.В., Воронина М.В. Финансовый менеджмент: Учебно-практическое пособие. – М. : Издательство МГУТУ, 2014 – 10 с. ↑

-

Кошиева М.А. Дзахмишева И.Ш. Экономические науки// Фундаментальные исследования. – 2014. – № 11 – С. 2032-2036. ↑

-

Илышева Н.Н., С.И. Крылов. М. Анализ в управлении финансовым состоянием предприятия . М.:ИНФРА-М, 2015.- 240 с. ↑

-

Шадин А.А. Статистический анализ финансового состояния предприятий машиностроения и металлообработки: Дис. канд. экон. наук: 08.00.12. Защищена 23.12.2016.- М., 2016.-103 с. ↑

-

Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности.М.: ИНФРА-М, 2016. - 480 с. ↑

-

Крылов С.И. Совершенствование методологии анализа в системе управления финансовым состоянием предприятия.М.: ГОУ ВПО УГТУ-УПИ, 2016.- 357 с. ↑

-

Осипов В.В., Воронина М.В. Финансовый менеджмент: Учебно-практическое пособие. – М. : Издательство МГУТУ, 2016.-39 с. ↑

-

Шадин А.А. Статистический анализ финансового состояния предприятий машиностроения и металлообработки: Дис. канд. экон. наук: 08.00.12. Защищена 23.12.2014.- М., 2014.-103 с. ↑

-

Тонких А.С. Финансовые аспекты управления корпоративными ресурсами. М.: ИЭ УрО РАН,2014.- 94 с. ↑

-

Коптева Е.П. Политика управления активами предприятия: теория и методология // Российское предпринимательство том 12. - 2014. – № 10. –74-79 с. ↑

-

Иванов И.В., Баранов В.В. Финансовый менеджмент: стоимостный подход. М.: ИНФРА-М, 2014.- 52- 64 с. ↑

-

Методические рекомендации по разработке инвестиционной политики предприятия. Утверждены приказом Минэкономики РФ от 1 октября 1996 г. № 118. – М.: ИНФРА-М, 2015. ↑

-

Бясов К.Т. Основные аспекты разработки инвестиционной стратегии организации // Финансовый менеджмент - 2015 - № 4. - с.70-71 ↑

-

Федеральный закон №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». – М.: ИНФРА-М, 2014. ↑

-

Корчагин Ю.А. Инвестиционный анализ и инвестиционная стратегия: Учебное пособие для студентов экономических специальностей.– В.: ЦИРЭ, 2015.– 64 с. ↑

- Ревизия денежных средств и ценностей ( Цели как задачи проведения ревизии )

- Ценообразование в торговле (на примере АО «Одежда 3000»)

- Комплексная программа стимулирования сбыта

- Виды и состав угроз информационной безопасности ( Понятие и виды информационных угроз. Система обеспечения информационной безопасности )

- Управление поведением в конфликтных ситуациях ( Сущность конфликтов. Классификация. Причины )

- Эффективность менеджмента организации ( Сущность и понятие эффективности менеджмента )

- Понятие наследования по законодательству РФ

- Учетная политика организации: цель, задачи, формирование применение

- Основные функции в системе менеджмента ( Функции менеджмента )

- Применение проектных технологий в качестве инструмента развития бизнеса ( ПРОЕКТНЫЕ ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ )

- Рынок ценных бумаг ( Основные положения рынка ценных бумаг )

- Процесс монополизации рынка в теории и на практике ( Виды монополий )