Виды юридических лиц (Понятие и признаки юридического лица)

Содержание:

Введение

Процессы общественного развития в Российской Федерации порождают, в числе прочего, постоянную необходимость реформирования гражданского законодательства. Нормы законодательства о юридических лицах совершенствуются и претерпевают необходимые изменения, продиктованные жизненной практикой.

Очередным важным этапом на этом пути стало принятие Федерального закона от 05.05.2014 г. № 99-ФЗ. Одной из целей этого закона явилось достижение определенного единообразия правового статуса юридических лиц, ликвидация излишне усложняющих его моментов, исключение дублирования уже существующих организационно правовых форм юридических лиц.

В первую очередь следует отметить, что законодательством скорректировано само понятие юридического лица. Ранее действовавшее определение содержало указание на обязательное наличие имущества у юридического лица на одном из вещных прав: праве собственности, хозяйственного ведения или оперативного управления. Таким образом, был точнее сформулирован материально-правовой признак юридического лица - имущественная обособленность. Затрагиваются вопросы разграничения имущества юридического лица и иных участников гражданского оборота, в том числе и его членов, учредителей, а также вопрос формирования имущественной базы юридического лица, ее достаточности для осуществления юридическим лицом уставной деятельности. Также исключена необходимость юридического лица иметь самостоятельный баланс и (или) смету.

Введено понятие «корпоративные права». Это понятие включает в себя как права участия в юридическом лице, так и обязательственные права. Отсюда закономерно вытекает и вновь образованное деление юридических лиц на корпоративные и некорпоративные (унитарные) юридические лица (ст.65.1 ГК РФ). Законом установлены также особенности функционирования публичных корпораций.

Деление юридических лиц на коммерческие и некоммерческие по прежнему сохраняется. Однако изменения коснулись организационно-правовых форм коммерческих юридических лиц. Кроме того, введено деление юридических лиц на публичные и непубличные.

Можно констатировать, что коррекция норм гражданского законодательства о юридических лицах несомненно явилась необходимым и своевременным шагом в современных непростых условиях. Внесенные в закон изменения актуальны и значимы для упорядочения гражданско-правовых отношений. Однако многие положения, устанавливающие виды юридических лиц, требует пристального внимания гражданской науки и законодателя с целью дальнейшего совершенствования.

Это обусловило актуальность темы исследования, ее теоретическую и практическую значимость.

Целью курсовой работы является анализ классификационных признаков и видов юридических лиц, проблем правового регулирования в этой сфере.

Задачи курсовой работы следующие:

- рассмотреть роль и значение классификации юридических лиц;

- исследовать деление юридических лиц на коммерческие и некоммерческие, корпоративные и унитарные;

- проанализировать проблемы унификации норм по отдельным классификационным группам юридических лиц (отдельным видам юридических лиц);

- изучить недостатки института юридических лиц с точки зрения системы гражданского законодательства.

Объектом исследования курсовой работы выступают общественные отношения, возникающие в ходе формирования и деятельности юридических лиц. Предмет исследования – положения юридической науки и гражданского законодательства, устанавливающие виды юридических лиц.

Степень разработанности данной темы достаточно велика. Ей посвящены труды М.И. Брагинского, A.B. Гуляева, В.П. Грибанова, A.B. Ломакина, Б.И. Путинского, Ю.К. Толстого, К.Т. Трофимова и других. Вместе с тем, недостаточно в настоящее время изучена реформа гражданского права в отношении видов юридических лиц, вступившая в силу с 1 сентября 2014 года.

Методологическую основу исследования составили диалектико-материалистический метод научного познания, методы сравнительно-правового и формально-логического анализа, исторический и системный подходы.

Нормативной основной курсовой работы стал Гражданский кодекс РФ (часть 2) в актуальной редакции 2017 года, а также специальные федеральные законы, указанные в списке использованных источников, посвященные отдельным видам юридических лиц (акционерным обществам, обществам с ограниченной ответственностью, некоммерческим организациям и т.д.).

Теоретической основой для исследования послужили труды таких авторов, как Н.В. Аверичева, А.А. Диденко, А.Б. Золотарева, В.Д. Рузанова, О.А. Серова, С.В. Бирюков, С.Э. Жилинский, Р. Кабрияк, Л.А. Морозова, Е.А. Суханов и др.

Эмпирическая база представлена актами судебной практики.

Практическая значимость работы определяется тем, что ее положения могут служить основой для написания дипломной работы, а также дополнительным материалом для изучения студентами дисциплины «Гражданское право».

Структура курсовой работы. Исследование состоит из введения, двух глав, заключения, списка использованных источников и приложения (схемы).

Глава 1. Теоретические основы деления юридических лиц на виды

1.1 Понятие и признаки юридического лица

Самостоятельными участниками предпринимательских отношений являются специально созданные организации – юридические лица. В соответствии со ст. 48 Гражданского кодекса Российской Федерации юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде[1]. Юридические лица должны иметь самостоятельный баланс или смету. Следовательно, юридическое лицо должно обладать признаками, совокупность которых позволяет признать организацию самостоятельным объектом гражданских правоотношений. К числу таких признаков относятся: организационное единство; имущественная обособленность; самостоятельная имущественная ответственность; выступление в гражданском обороте и при разрешении споров в судах от своего имени.

Организационное единство – это внутренняя структура организации, которая выражается в наличии у нее органов управления, иных подразделений, создаваемых для выполнения стоящих перед ней целей и задач.

Согласно ст.52 ГК РФ юридическое лицо действует на основании устава (акционерные общества), либо учредительного договора и устава (общество с ограниченной ответственностью), либо только учредительного договора (хозяйственные товарищества). В случаях, предусмотренных законом, юридическое лицо, не являющееся коммерческой организацией, может действовать на основании общего положения об организациях данного вида (это характерно для многих государственных и муниципальных учреждений).

Имущественная обособленность подразумевает, что имущество организации обособленно (отделено) от имущества ее учредителей (участников). Свое конкретное выражение имущественная обособленность находит в самостоятельном балансе.

Под имуществом юридического лица следует понимать вещи в гражданско-правовом смысле – движимое и недвижимое имущество, деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, включая исключительные права на них (интеллектуальная собственность). К имуществу юридического лица относятся также плоды, продукция и доходы, полученные в результате правомерного использования им своего имущества (ст. 128, 136, 138 ГК РФ).

Юридическое лицо несет бремя содержания своего имущества (ст. 210 ГК РФ). Данные обязанности связываются с необходимостью несения расходов по поддержанию имущества в надлежащем состоянии (проведению текущего и капитального ремонта зданий, сооружений и т.п.), уплате предусмотренных законом налогов, внесению различного рода сборов и платежей в государственные и муниципальные фонды и т.д. В свою очередь, имущество учредителей (участников) юридического лица существует в самостоятельном правовом режиме отдельно от имущества организации и не связано с ним[2].

Еще один существенный признак юридического лица – самостоятельная имущественная ответственность, т.е. организация, считающаяся юридическим лицом, отвечает по своим обязательствам принадлежащим ей имуществом. Единственное исключение из данного правила сделано в отношении учреждений, имущественная ответственность которых ограничивается лишь находящимися в их распоряжении денежными средствами.

По общему правилу учредители и участники не отвечают по долгам юридического лица. В случаях, установленных законом, при недостаточности имущества юридического лица субсидиарная (дополнительная) ответственность может быть возложена на иных лиц (например, в некоторых случаях банкротства юридических лиц – на полных товарищей и собственников имущества учреждений и казенных предприятий).

Юридическое лицо может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности. В этом заключается правоспособность юридического лица.

Cодержание и объем правоспособности юридического лица определяется с помощью двух критериев: цели деятельности и вида деятельности. Наличие цели деятельности, предусматриваемой в учредительных документах, является обязательным условием существования каждого юридического лица. При этом в понятие цели деятельности юридического лица вкладывается весьма широкий смысл – получение или неполучение прибыли в процессе своей деятельности (ст. 50 ГК РФ).

В зависимости от целей создания и деятельности различаются коммерческие и некоммерческие организации. Коммерческими называются такие юридические лица, целью которых является извлечение прибыли путем осуществления любой, не запрещенной законом деятельности. Некоммерческими называются организации, которые не преследуют извлечение прибыли в качестве основной цели и не распределяют полученную прибыль между участниками (ст.50 ГК РФ)[3].

По видам деятельности различаются две категории юридических лиц. Одни из них вправе заниматься любыми видами деятельности, не запрещенными законом, и соответственно иметь все гражданские права и нести обязанности, предусмотренные законом и иными нормативными актами. Такие юридические лица обладают общей правоспособностью.

Другие юридические лица вправе заниматься только теми видами деятельности, которые указаны в их учредительных документах и соответствуют целям их создания. Гражданские права и обязанности таких юридических лиц должны соответствовать их уставной деятельности, а их правоспособность – иметь специальный характер (специальную правоспособность).

В первую категорию входят все коммерческие организации, за исключением унитарных предприятий и других видов организаций, предусмотренных законом. К числу таких организаций относятся, например, банки и организации, занимающиеся страхованием.

Во вторую категорию входят все некоммерческие организации, а также коммерческие организации, исключенные из числа организаций, имеющих общую правоспособность.

Отдельными видами деятельности, перечень которых определяется законом, юридическое лицо может заниматься только на основании лицензии – специального разрешения органов, уполномоченных на ведение лицензирования. Действие данной правовой нормы распространяется на юридические лица общей и специальной правоспособности.

Правоспособность юридического лица возникает в момент ее создания (п. 2 ст. 51 ГК РФ) и прекращается в момент завершения ее ликвидации (п. 8 ст. 63 ГК РФ). Юридическое лицо может быть ограничено в правах лишь в случаях и в порядке, предусмотренных законом. Решение об ограничении прав может быть обжаловано юридическим лицом в суд.

Юридическое лицо как субъект гражданского права обладает также и дееспособностью, которая возникает одновременно с правоспособностью.

Порядок образования юридических лиц осуществляется в соответствии с действующим гражданским законодательством и состоит из нескольких этапов.

Вынесение решения о создании соответствующей организации зависит от способа образования юридических лиц. В некоторых случаях для создания юридических лиц требуется специальное предписание компетентного органа.

При разрешительном порядке решение учредителей о создании юридического лица вступает в силу после того, как оно будет санкционировано управомоченным на то органом.

При нормативно-явочном порядке образования юридического лица решение учредителей не нуждается в чьем-либо утверждении, а соответствующий орган ограничивается проверкой соблюдения учредителями тех содержащихся в законе требований, которым должна удовлетворять создаваемая организация.

После того как решение о создании юридического лица принято в установленном порядке, разрабатываются устав и другие учредительные документы, назначаются или избираются органы и формируется имущественная база[4].

Последней, завершающей, стадией в процедуре создания юридического лица является его государственная регистрация, которая осуществляется территориальными отделами Министерства по налогам и сборам РФ.

1.2 Основания разделения юридических лиц на виды: теоретико-методологические и практические аспекты

Будучи весьма сложным по своей природе правовым явлением, юридическое лицо может рассматриваться в самых различных аспектах. Поэтому и различных классификаций юридических лиц может быть тем больше, чем шире перечень юридических лиц и чем значительнее отличия одних организаций от других.

Ценность любой научной классификации заключается в систематизации знаний о предмете, без которой невозможно ни дальнейшее развитие, ни применение этих знаний. Однако построить адекватную систему знаний из разрозненных фактов можно только на основе правильно выбранных критериев, отражающих наиболее существенные взаимосвязи, отношения, свойства предмета. Место, которое юридические лица занимают в системе имущественных отношений общества, своеобразие преломления в этом правовом институте фундаментальных экономических категорий позволяют определить наиболее важные основания их классификации. Социальная ценность института юридического лица воплощается прежде всего в той полезной нагрузке, которую он несет обществу, т. е. в его функциях, которые также влияют на систематизацию юридических лиц. Наконец, особенности законодательного нормирования правового положения юридических лиц позволяют сформулировать ряд практически важных классификационных критериев.

Формы собственности. Так, в зависимости от формы собственности, лежащей в основе юридического лица, выделяются государственные и частные (негосударственные) юридические лица. К числу государственных (в широком смысле, т. е. включая и муниципальные) относятся все унитарные предприятия, а также некоторые учреждения. Значение такого деления становится понятым, если учесть, что государственные юридические лица (даже коммерческого характера) с необходимостью должны преследовать общегосударственные интересы, чем и обусловливается специфика их правового регулирования. В данной классификации можно усмотреть прямую аналогию с принятым за рубежом делением организаций на юридические лица публичного и частного права.

Состав учредителей. В зависимости от состава учредителей можно выделять: юридические лица, учредителями которых могут выступать только юридические лица (союзы и ассоциации), только государство (унитарные предприятия), или же любые, за отдельными исключениями, субъекты права (все остальные юридические лица) .

Характер прав участников. Различный характер прав участников в отношении юридического лица позволяет классифицировать:

– организации, на имущество которых учредители имеют право собственности или иное вещное право: государственные и муниципальные унитарные предприятия, а также учреждения;

– организации, в отношении которых их участники имеют обязательственные права: хозяйственные товарищества и общества, кооперативы;

– организации, в отношении которых их участники не имеют имущественных прав: общественные объединения и религиозные организации, фонды и объединения юридических лиц.

Объем вещных прав организации. В зависимости от объема прав самого юридического лица на используемое им имущество можно различать:

– юридические лица, обладающие правом оперативного у правления на имущество: учреждения и казенные предприятия;

– юридические лица, обладающие правом хозяйственного ведения на имущество: государственные и муниципальные унитарные предприятия (кроме казенных);

– юридические лица, обладающие правом собственности на имущество: все другие юридические лица[5].

Личное или имущественное участие. Хозяйственные товарищества и общества можно классифицировать по тому, что более важно для участников: объединение их личных усилий для достижения предпринимательских целей (товарищества) или объединение капиталов (общества). Наряду с этим по степени увеличения предпринимательского риска участников хозяйственные общества и товарищества могут выстраиваться в следующую цепочку: полное товарищество, товарищество на вере, общество с дополнительной ответственностью, общество с ограниченной ответственностью, акционерное общество.

Порядок образования. Порядок создания юридического лица также может выступать в качестве критерия классификации: в таком случае юридические лица делятся на образуемые в разрешительном или нормативно-явочном порядке.

Учредительные документы. По составу учредительных документов разграничиваются договорные юридические лица – хозяйственные товарищества, договорно-уставные – общества с ограниченной или дополнительной ответственностью, ассоциации и союзы, а также уставные юридические лица.

Членство. Традиционным для доктрины пандектного права (Германия, Швейцария) является различение корпораций (союзов) и учреждений. Корпорации характеризуются наличием членства, общей для многих участников цели, независимостью своего существования от смены участников. Учреждения, напротив, обычно создаются одним учредителем, который сам определяет и цели юридического лица, и состав имущества, необходимый для их достижения. В юридико-техническом плане эта классификация имеет огромное значение, поскольку необходимость оформления коллективных интересов, актуальная для законодательства о корпорациях, может не приниматься в расчет при конструировании норм об учреждениях. Можно надеяться, что со временем подобная классификация возродится и в России.

Цели деятельности. Коммерческие и некоммерческие организации разделяются по тому, каковы основные цели их деятельности: извлечение прибыли, а также ее распределение между участниками, либо иные цели, не связанные с предпринимательством. По общему правилу, некоммерческие организации вправе осуществлять предпринимательскую деятельность лишь постольку, поскольку это необходимо для достижения их уставных целей. При этом они не вправе распределять полученную прибыль между своими участниками (п.1 ст. 50 ГК). Соответственно, в отношении коммерческих организаций подобных ограничений нет.

Ввиду большого значения данного критерия, эти разновидности юридического лица будут рассмотрены отдельно.

1.3 Роль и значение классификации юридических лиц

В настоящее время, по официальным данным «Вестника государственной регистрации юридических лиц», насчитывается более 4,5 млн. зарегистрированных юридических лиц, из которых, более 3 млн. общества с ограниченной ответственностью[6]. Т.е. существует огромное количество юридических лиц, требующих упорядочения и систематизации.

Следует отметить, что тенденция законотворческой деятельности к постоянному реформированию отдельных норм гражданского права, касающихся юридических лиц, служит причиной появления их разнообразных классификаций.

Одним из самых дискуссионных блоков поправок к Гражданскому кодексу РФ[7] (далее – ГК РФ) были положения Законопроекта № 47538-6/4 «О внесении изменений в подразделы 4 и 5 раздела I части первой Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»[8] о юридических лицах, их классификации. С 1 сентября 2014 г. изменения вступили в силу и уже действуют. Это обусловливает необходимость анализа и оценки нововведений с точки зрения видов юридических лиц (новых и упраздненных, их системы и соотношения).

Как отмечает Т.И. Ткачева, корпоративный принцип, положенный в основу новой классификации юридических лиц, преследует цели наделения субъектов ключевыми корпоративными правами и обязанностями корпорации. Корпорация - это юридическое лицо, учредители которого обладают правами членства. Унитарные организации - все остальные. Они не обладают корпоративными правами, их участие в делах организации осуществляется в соответствии с другими принципами. Деление хозяйственных обществ по принципу публичности осуществляется для различения подходов к их правовому регулированию. Непубличным присуща большая диспозитивность в их правовом регулировании.[9]

Таким образом, на современном этапе можно выделить два критерия классификации юридических лиц (о которых более подробно будет сказано далее): корпоративность и публичность. Однако о совершенстве классификации можно судить лишь при разрешении всех вопросов на законодательном уровне, связанных с правовым статусом отдельных видов субъектов, а также по мере реализации правовых норм на практике.

Важно отметить, что вопросы классификации юридических лиц требуют особого рассмотрения, т.к. являются базовыми в науке гражданского права. В первую очередь любая классификация выполняет методологическую функцию: осуществляя систематизацию определенной предметной области, она вместе с тем задает общее направление для ее будущего целенаправленного изучения и может порождать создание новых научных дисциплин. [10]

Как известно, классификация позволяет распределять вещи по группам в таком порядке, который наиболее полезен для припоминания вещей и определения их свойств.[11] Она призвана предсказывать существование, а также появление новых, ранее неизвестных объектов, их свойств, открывать новые связи между уже существующими объектами.

Под классификацией в общем смысле принято понимать форму систематизации объектов посредством их распределения по группам. Элементами классификации являются: множество установленных групп определенных объектов, основания, по которым объекты объединяются в группы, и принцип, по которому все группы соединяются в систему.

Необходимо понимать, что правильность выбора основания классификации определяет успех в формировании самой классификации и выполнения ее функций.

Процесс классифицирования субъектов юридических лиц является продуктом деятельности человеческого ума (будь то ученые либо законодатели и другие), поэтому совершенствование существующих или разработка новых классификаций служит главнейшим инструментом на пути к унификации норм российского гражданского права, а также для более доступного и понятного практического применения соответствующих норм.[12] Однако из общей логики известно, что всякая классификация относительна: многообразие объектов не дает повода безоговорочно относить их к какой-либо группе.[13]

Теория классификации выделяет два ее вида: искусственные классификации, образующиеся в результате формирования объектов в систему на основании непостоянных, необязательно присущих ему свойств и создаваемые в целях регистрации и удобного распознавания искомых объектов, и естественные классификации, формируемые исходя из учета всей совокупности свойств объектов. Эти классификации являются наиболее совершенными, потому что в таких системах сохраняется прежняя упорядоченность объектов при смене классификационных признаков.[14]

Очевидно, Россия является весьма оперативным государством по скорости введения поправок в законодательство (к примеру, в ряде зарубежных стран некоторые поправки могут вступать в силу спустя десятки лет). Среди ученых и практиков ведутся дискуссии по поводу такого положения дел. Многие считают, что такая изменчивость законодательства не позволяет успевать приспособиться субъектам права к настоящей среде и нормально функционировать. Вот почему необходима четкая и фундаментальная система классификации юридических лиц, отраженная не только в теории, но и в законодательстве федерального значения.[15] Естественная классификация юридических лиц по системообразующим критериям должна выступать совершенным инструментом, что позволит четко и ясно понимать положение ее элементов в системе, их свойства, взаимосвязи, улучшать функционирование.

Учитывая изложенное, можно утверждать, что приведение классификации существующих юридических лиц в соответствие с теорией устойчивой естественной классификация является тем конечным результатом законотворческого процесса, к которому следует стремиться в будущем.

Глава 2. Характеристика видов юридических лиц

2.1 Коммерческие и некоммерческие юридические лица

Как было отмечено ранее, с 1 сентября 2014 г. вступили в действие многочисленные изменения ГК РФ, внесенные Федеральным законом № 99-ФЗ от 05.05.2014 г.[16] (далее - ФЗ № 99 от 05.05.2014), регламентирующие деятельность юридических лиц. Данные изменения существенным образом затрагивают вопросы классификации юридических лиц, в основе которой лежит понятие организационно-правовой формы.

Следует отметить, что законодательство РФ не содержит легально закрепленного понятия «организационно-правовая форма юридических лиц». Если исходить из самого термина, то речь идет о предусмотренной в законодательстве форме организации того или иного юридического лица.[17] В литературе можно встретить различные определения организационно-правовой формы юридических лиц. Так, по мнению С.Э. Жилинского, «организационно-правовая форма концентрированно воплощает сущностные организационные и правовые признаки, являющиеся общими для юридических лиц, предпринимательских организаций различных видов».[18] О.М. Олейник считает, что организационно-правовая форма — «это совокупность имущественных и организационных признаков, способов формирования имущественной базы, особенностей взаимодействия собственников, учредителей, участников, их ответственности друг перед другом и контрагентами».[19]

Таким образом, организационно-правовая форма юридического лица - это совокупность конкретных признаков, объективно выделяющихся в системе общих признаков юридического лица и существенно отличающих данную группу юридических лиц от всех остальных.

По организационно правовой форме каждый класс юридических лиц подразделяется на группы.

В теории гражданского права существуют различные классификации юридических лиц. Одной из самых распространенных является деление юридических лиц на коммерческие и некоммерческие. Ранее эта классификация (до 1 сентября 2014 г.) являлась единственной легально закрепленной и содержалась в ст. 50 ГК РФ. Но и она, с принятием ФЗ № 99 от 05.05.2014, подверглась многочисленным изменениям.

Критерием деления организационно-правовых форм юридических лиц на коммерческие и некоммерческие является цель создания. Основной целью создания коммерческих организаций является извлечение прибыли. К коммерческим относятся:

- хозяйственные товарищества (полное и товарищество на вере);

- хозяйственные общества (общества с ограниченной ответственностью, акционерные общества),

- крестьянское (фермерское) хозяйство, хозяйственные партнерства, производственные кооперативы, государственные и муниципальные унитарные предприятия.

С принятием изменений в ГК РФ были упразднены такие формы, как общество с дополнительной ответственностью и закрытое акционерное общество. Исключение данных организационно-правовых форм коммерческих организаций из гражданского законодательства РФ видится обоснованным, поскольку общество с дополнительной ответственностью не получило широкого распространения, а закрытое акционерное общество по своей сути дублировало общество с ограниченной ответственностью.

Еще одной новеллой правового регулирования юридических лиц является введение деления обществ на публичные и непубличные. Ст. 66.3 ГК РФ установлено, что публичным является акционерное общество, акции которого и ценные бумаги которого, конвертируемые в его акции, публично размещаются (путем открытой подписки) или публично обращаются. Таким образом, акционерные общества, ранее зарегистрированные в виде открытых (ОАО) и закрытых (ЗАО), должны пройти перерегистрацию. С 1 сентября 2014 г. наименование акционерного общества должно содержать указание на то, что оно является публичным или непубличным акционерным обществом (ПАО или НАО).[20]

Ранее действующее законодательство РФ закрепляло единственное правило — некоммерческие организации не имеют в качестве своей основной цели извлечение прибыли, а также ее распределение между своими участниками. Ныне действующее законодательство также придерживается данной концепции, однако понятие «извлечение прибыли» подменяется на «деятельность, приносящая доход». Согласно п. 4 ст. 50 ГК РФ, некоммерческие организации вправе осуществлять деятельность, приносящую доход, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы. Исключение составляют казенные и частные учреждения, не имеющие право осуществлять деятельность, приносящую доход. Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доход деятельности, должна иметь достаточное для осуществления указанной деятельности имущество. Можно предположить, что на практике будет достаточно проблематично определить достаточность имущества. Однако законодатель подчеркивает, что имущество некоммерческой организации рыночной стоимостью должно быть не менее минимального размера уставного капитала, предусмотренного для обществ с ограниченной ответственностью. Как известно, минимальный размер уставного капитала общества с ограниченной ответственностью составляет 10 000 рублей (п. 1 ст. 14 ФЗ «Об ООО»)[21].

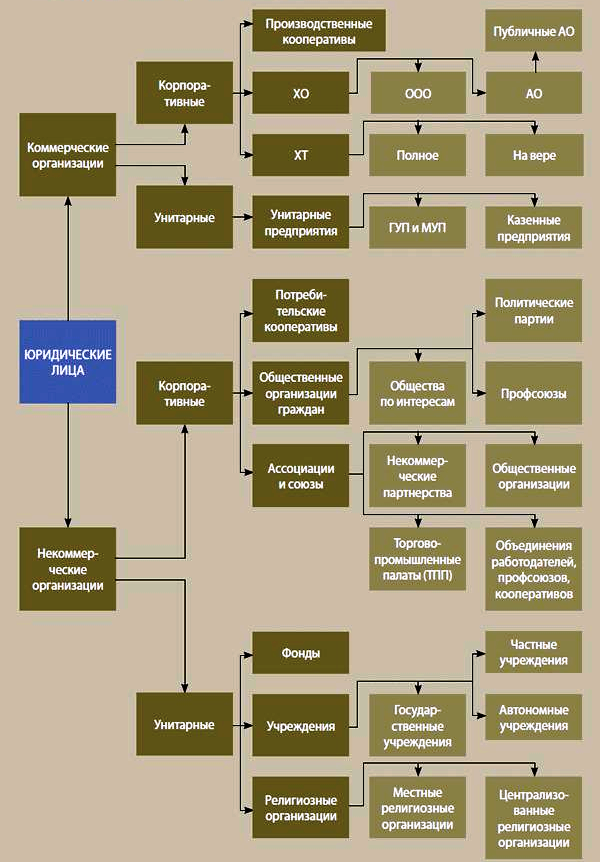

Цели некоммерческих организаций определены в п. 2 ст. 2 Федерального закона «О некоммерческих организациях»[22] (далее - Закон о некоммерческих организациях). П. 3 ст. 50 ГК РФ закреплен перечень организационно-правовых форм некоммерческих организаций (см. схему в приложение 1).

Следует отметить, что ранее действующее законодательство не предусматривало положения, что перечень предусмотренных законодательством некоммерческих организационно-правовых форм является исчерпывающим, т. е. отдельные виды некоммерческих организаций могли быть предусмотрены отдельными, специальными федеральными законами. Сейчас же они могут создаваться только в тех организационно-правовых формах, которые предусмотрены действующим ГК РФ. Перечень некоммерческих организаций с принятием изменений существенно расширился по сравнению с положениями ранее действующей редакцией ГК РФ.

Согласно п. 4 ст. 49 ГК РФ особенности гражданско-правового положения юридических лиц отдельных организационно-правовых форм, типов и видов, а также юридических лиц, созданных для осуществления деятельности в определенных сферах, определяются ГК РФ, другими законами и иными правовыми актами. По данному вопросу Пленум Верховного Суда РФ «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» № 25 от 23.06.2015 дает следующее разъяснение: «нормы Жилищного кодекса РФ о товариществах собственников жилья продолжают применяться к ним и после 1 сентября 2014 г. и являются специальными по отношению к общим положениям ГК РФ о товариществах собственников недвижимости». [23]

2.2 Корпоративные и унитарные юридические лица

Вторым критерием, легально закрепленным в ГК РФ и внесенным Федеральным законом от 05.05.2014 № 99-ФЗ является деление их на корпоративные организации (корпорации) и унитарные организации (учреждения). Предусмотренное ГК РФ деление юридических лиц на корпоративные и унитарные организации позволяет закрепить общие нормы, касающиеся коммерческих корпораций и некоммерческих корпораций.

Так, согласно ст. 65.1 ГК РФ, юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган, являются корпоративными юридическими лицами (корпорациями).

Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. Так, из коммерческих юридических лиц к корпоративным относятся все, за исключением государственных и муниципальных унитарных предприятий (казенных предприятий), в частности: хозяйственные товарищества (полные товарищества и на вере); хозяйственные общества (ООО и АО), крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные кооперативы. Из некоммерческих форм юридических лиц корпорациями считаются: потребительские кооперативы, общественные организации, общественные движения, ассоциации (союзы), товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации. К унитарным законом отнесены: фонды, учреждения, автономные некоммерческие организации, религиозные организации, публично-правовые компании.

Как отмечает С. А. Денисов, деление юридических лиц на корпорации и унитарные организации представляет собой последовательную реализацию Концепции развития гражданского законодательства[24] в части необходимости урегулирования в ГК РФ в общем и единообразном виде структуры управления и компетенции органов корпораций, а также определенных внутренних отношений, вызывающих споры на практике (возможность оспаривания решений общих собраний и других коллегиальных органов, определение условий выхода или исключения участников из корпорации и пр.).[25]

В российском дореволюционном праве юридические лица также классифицировались на корпорации и учреждения, исходя из природы связи между участниками. Признавая эту классификацию в целом верной с доктринальной точки зрения, И. Шиткина, однако, замечает: «...вряд ли для иных целей, кроме научной классификации, которая могла бы быть осуществлена на уровне доктрины, кому-то понадобится, например, выявлять права и обязанности, присущие одновременно и публичному акционерному обществу, и... гаражному кооперативу».[26]

По мнению В. А. Болдырева, «...стремление установить общие правила регулирования гражданских отношений различного типа волевым решением способно привести к ухудшению качества законодательства... введение в объективное право деления юридических лиц на корпорации и унитарные организации является перспективным решением в том смысле, что образует новое пространство для дальнейшей системной законотворческой деятельности, является работой законодателя на обозримое будущее. Такое деление неизбежно повлечет возникновение целого ряда вопросов и сложностей в практике судов и деятельности административных органов в ближайшее время после его узаконения, особенно на стыке действия с нормами о признании недействительными решений собраний».[27]

К числу недостатков классификации данный автор относит невозможность «глубокой» унификации правового регулирования различных организационно-правовых форм, отнесенных к одной группе; нерешенность вопроса о порядке оспаривания решений органов управления в унитарных организациях; а также перспективу вытеснения из предмета гражданско-правового регулирования отношений, связанных с функционированием унитарных организаций.[28]

А. Б. Золотарева, А. В. Киреева отмечают: «Деление организаций на корпоративные и унитарные лишено не только практического смысла, но и логических оснований. П. 1 ст. 65.1 новой редакции ГК РФ определяет корпорации как «юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с п. 1 ст. 65.3 ГК РФ. Эта норма не может использоваться для разграничения организаций на корпоративные и унитарные. Во-первых, потому, что она не всегда соблюдается в отношении корпораций. Например, согласно п. 2 ст. 88 ГК РФ общество с ограниченной ответственностью может быть учреждено одним лицом. Высшим органом управления такого общества будет не общее собрание участников, а единственный учредитель (так же как, например, в такой унитарной организации, как ГУП). С другой стороны, норма п. 1 ст. 65.3 ГК РФ может соблюдаться в отношении унитарных организаций более чем с одним учредителем. Ведь учредители таких некоммерческих унитарных организаций, как фонды, автономные некоммерческие организации и религиозные организации просто не могут реализовывать свои права на участие в управлении иначе как посредством общего собрания или «иного представительного (коллегиального) органа, определяемого их уставами в соответствии с законом».[29]

По мнению данных авторов, проведенный анализ приводит к выводу об отсутствии достаточных логических оснований для деления юридических лиц на корпоративные и унитарные. Большинство указанных в ГК РФ различий в статусе корпоративных и унитарных организаций являются иллюзорными, а единственное реальное отличие в их статусе (а именно — невозможность признания несостоявшейся реорганизации унитарных юридических лиц), на наш взгляд, необоснованно и должно быть устранено.[30] Действительно, деление юридических лиц на корпоративные и унитарные составляет большой интерес для науки гражданского права, а в правоприменительной деятельности в будущем можно прогнозировать возникновение коллизий и пробелов.

Таким образом, в данной главе установлено, что в основе деления юридических лиц на виды лежит понятие организационно-правовой формы - предусмотренной в законодательстве форме организации того или иного юридического лица. Одной из самых распространенных является деление юридических лиц на коммерческие и некоммерческие (в зависимости от наличия или отсутствия такой цели деятельности, как получение прибыли). Данные юридические лица в свою очередь делятся на публичные и непубличные (в зависимости от размещения и обращения акций).

Также юридические лица в зависимости от роли и прав учредителей делятся на корпоративные организации (корпорации) и унитарные организации (учреждения).

Заключение

Завершая исследование, следует отметить, что тенденция законотворческой деятельности к постоянному реформированию отдельных норм гражданского права, касающихся юридических лиц, служит причиной появления их разнообразных классификаций.

Одной из самых распространенных классификаций является деление юридических лиц на коммерческие и некоммерческие. До 1 сентября 2014 г. эта классификация являлась единственной легально закрепленной и содержалась в ст. 50 ГК РФ. Критерием деления юридических лиц на коммерческие и некоммерческие является цель создания. Основной целью создания коммерческих организаций является извлечение прибыли. В частности, к коммерческим относятся: хозяйственные товарищества, хозяйственные общества, крестьянское (фермерское) хозяйство, хозяйственные партнерства, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Также по критерию публичности юридические лица делятся на публичные и непубличные (в зависимости от размещения и обращения акций). Так, публичным является акционерное общество, акции которого публично размещаются или обращаются.

Кроме того, юридические лица в зависимости от роли и прав учредителей делятся на корпоративные организации (корпорации) и унитарные организации (учреждения). В частности, юридические лица, учредители (участники) которых обладают правом участия в них, являются корпоративными (корпорациями).

В работе отмечено, что в целом изменения, введенные с 1 сентября 2014 года, позволили сформировать достаточно полное и системное представление об юридических лицах, что должно существенным образом отразиться на стабильности законодательства и правоприменительной деятельности в ближайшие годы. В частности:

- закреплено понятие корпоративного юридического лица, где учредители (участники) обладают правом участия (членства) и формируют в них высший орган (ст. 65.1 ГК РФ);

- определены права и обязанности участников корпорации (ст. 65.2);

- впервые получили полное закрепление обязанности участников корпораций;

- выстроена система управления в корпорации (ст. 65.3).

Таким образом, новые положения соответствуют всем базовым требованиям к построению системы юридических лиц, основными признаками которой являются связанность отдельных элементов, иерархичность структуры, а также связь с реальностью. Система юридических лиц отражает уровень развития экономических отношений в обществе, основные потребности участников гражданского оборота.

При этом есть и существенные недостатки, которые были детально проанализированы в работе:

1) отсутствие в ГК РФ положений о хозяйственном партнерстве, которое в новой редакции ГК РФ упоминается (ст.ст. 50, 65.1), но сущность и особенности которого не раскрываются. Оно явилось своего рода "инородным телом" в российской системе юридических лиц;

2) спорное определение понятия "публичное хозяйственное общество", которое фактически совпадает с понятием "публичное акционерное общество". Возможно подобное, не совсем логичное решение имело своей целью попытку "маскировки" произошедшей формальной замены типов акционерного общества (закрытого и открытого) введением нового института публичного акционерного общества;

3) спорное и не до конца продуманное введение деления некоммерческих организаций на корпоративные и унитарные. Отсутствие в ГК РФ понятия унитарного юридического лица, спорность содержания понятия "членство" в корпорации и наличие некоторых "переходных" или "смешанных" форм некоммерческих организаций, сочетающих в себе признаки унитарности и корпоративности, могут стать причиной противоречивых толкований тех или иных норм, нестабильности правоприменительной практики;

4) неопределенная правовая природа кооператива как значимого социально-правового явления, общественно-государственных объединений;

5) отсутствие единого понимания концепции юридического лица публичного права (на примере Центрального банка РФ, упомянутого в п. 4 ст. 48 ГК РФ);

6) неоднозначность выделения религиозных организаций в самостоятельную организационно-правовую форму, относящуюся к унитарным организациям (ст. 123.26 ГК РФ);

7) неточное построение гражданского законодательства. К примеру, законодатель в тексте ГК РФ часто употребляет термин "закон" (без какой-либо его конкретизации) в случаях, когда речь должна идти о конкретном законе (Об АО, Об ООО и т.д.).

Думается, что эти и другие выявленные проблемы требуют внимания гражданско-правовой науки и законодателя.

Список использованных источников

Нормативно-правовые источники

- Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 г. (ред. от 21.07.2014) // Собрание законодательства РФ. 2014. № 31. Ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 07.02.2017 г.) // Собрание законодательства РФ. 1994. № 32. Ст. 3301.

- Федеральный закон от 05.05.2014 г. № 99-ФЗ (ред. от 03.07.2016 г.) "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" // Собрание законодательства РФ. 2014. № 19. Ст. 2304.

- Федеральный закон от 14.11.2002 г. № 161-ФЗ (ред. от 23.05.2016 г.) "О государственных и муниципальных унитарных предприятиях" // Собрание законодательства РФ. 2002. № 48. Ст. 4746.

- Федеральный закон от 07.05.1998 г. № 75-ФЗ (ред. от 03.07.2016 г.) "О негосударственных пенсионных фондах" (с изм. и доп., вступ. в силу с 01.01.2017) // Собрание законодательства РФ. 1998. № 19. Ст. 2071.

- Федеральный закон от 08.02.1998 г. № 14-ФЗ (ред. от 03.07.2016 г.) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.01.2017) // Собрание законодательства РФ. 1998. № 7. Ст. 785.

- Федеральный закон от 26.09.1997 г. № 125-ФЗ (ред. от 06.07.2016 г.) "О свободе совести и о религиозных объединениях" // Собрание законодательства РФ. 1997. № 39. Ст. 4465.

- Федеральный закон от 12.01.1996 г. № 7-ФЗ «О некоммерческих организациях» (ред. от 19.12.2016 г.) // Собрание законодательства РФ. 1996. № 3. Ст. 145.

- Федеральный закон от 26.12.1995 г. № 208-ФЗ (ред. от 03.07.2016 г.) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.01.2017) // Собрание законодательства РФ. 1996. № 1. Ст. 1.

- Концепция развития гражданского законодательства Российской Федерации, одобрена решением Совета при Президенте РФ по кодификации и совершенствованию гражданского законодательства от 07.10.2009 // Вестник ВАС РФ. 2009. № 11.

- Проект Федерального закона N 47538-6/4 "О внесении изменений в подразделы 4 и 5 раздела I части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации" (принят ГД ФС РФ 24.04.2013) // СПС «Консультант Плюс». [Электронный ресурс]. Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=PRJ; n=105311#0

Учебники, монографии, брошюры

- Бирюков С.В. Отрицание права как теоретико-правовая категория: Моногр. / С.В. Бирюков. - М.: Юрлитинформ, 2010.

- Гражданское право: Учебник: В 4 т. Т. 1: Общая часть / Отв. ред. Е.А. Суханов. 3-е изд., перераб. и доп. - М.: Волтерс Клувер, 2012.

- Жилинский С.Э. Предпринимательское право (правовая основа предпринимательской деятельности): Учебник. - М.: Норма, 2007.

- Кабрияк Р. Кодификация / Пер. с фр. Л.В. Головко. - М.: Статут, 2014.

- Кириллов В.И., Старченко А.А. Логика: учебник для юридических вузов / под ред. В.И. Кириллова. 6-е изд., перераб. - М.: Юстицинформ, 2013.

- Морозова Л.А. Выбор формы законодательного акта и эффективное ее использование // Законотворческая техника современной России: состояние, проблемы, совершенствование: Сборник статей: В 2 т. / Под ред. В.М. Баранова. - Нижний Новгород, 2011.

- Предпринимательское (хозяйственное) право: Учебник / Под ред. О.М. Олейник. - М.: Юрист, 2012. Т. 1.

- Субботин А.Л. Классификация. / А.Л. Субботин. - М.: Норма, 2011.

- Челпанов В.Г. Учебник логики. / В.Г. Челпанов - М.: Норма, 2010.

Периодические издания

- Аверичева Н.В., Аверичева И.В. Правовой анализ изменений Гражданского кодекса Российской Федерации в области системы организационно-правовых форм юридических лиц // Юридический вестник РГЭУ. 2015.№ 3 (75). С. 23-29.

- Барков А.В. Гражданская правосубъектность как научно-правовая категория: соотношение со смежными цивилистическими понятиями // Современное право. 2008. № 12. С. 3-7.

- Боголюбов С.А. Проблемы реализации права собственности на природные ресурсы // Журнал российского права. 2013. № 12. С. 82-90.

- Болдырев В.А. О делении юридических лиц на корпорации и унитарные организации // Безопасность бизнеса. 2012. № 1. С. 21-25.

- Денисов С.А. Некоммерческие корпорации в проекте новой редакции ГК РФ // Вестник гражданского права. 2012. № 4. С. 66-71.

- Диденко А.А. Публичная компания как организационно-правовая форма юридического лица // Власть закона. 2014. № 2. С. 68-74.

- Золотарева А. Б., Киреева А. В. К вопросу о целесообразности деления организаций на корпоративные и унитарные // Юрист. 2015. № 15. С. 27-32.

- Кузнецова О.А. Принцип равенства участников гражданских правоотношений: правоприменительный эффект // Российский юридический журнал. 2004. № 3. С. 78-86.

- Рузанова В.Д. Институт юридических лиц как отражение процесса формирования гражданско-правовой законодательной системы // Законы России: опыт, анализ, практика. 2015. № 6. С. 19-25.

- Серова О.А. Проблемы адаптации хозяйственного партнерства к системе юридических лиц Российской Федерации // Предпринимательское право (приложение). 2013. № 3. С. 18-21.

- Серова О.А. Реформа Гражданского кодекса Российской Федерации через призму системы юридических лиц // Современное право. 2015. № 6. С. 42-46.

- Степанов Д.И. Новые положения Гражданского кодекса о юридических лицах // Закон. 2014. № 7. С. 31-55.

- Суханов Е.А. Комментарий к ст. ст. 65.1 - 65.3 ГК РФ // Вестник гражданского права. 2014. № 3. С. 107-130.

- Ткачева Т.И. Теоретическое значение формирования естественных классификаций субъектов предпринимательской деятельности // Вестник Саратовской государственной юридической академии. 2016. № 1 (108). С. 108-110.

- Шиткина И. Вопросы корпоративного права в проекте федерального закона о внесении изменений в Гражданский кодекс РФ // Хозяйство и право. 2012. № 6. С. 3-8.

- Шиткина И. Новеллы российского корпоративного законодательства // Хозяйство и право. 2012. № 4. С. 27-41.

Судебная практика

- Постановление Пленума Верховного Суда РФ от 23.06.2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» // Бюллетень Верховного Суда РФ. 2015. № 8.

- Решение Ленинского районного суда г. Красноярска по делу № 2-443/2016 от 26.04.2016 г. [Электронный ресурс] // Портал «РосПравосудие». Режим доступа: https://rospravosudie.com/court-leninskij-rajonnyj-sud-g-krasnoyarska-krasnoyarskij-kraj-s/act-552515018/

Приложение 1

Рисунок 1 – Новая классификация и перечень юридических лиц

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 07.02.2017 г.) // Собрание законодательства РФ. 1994. № 32. Ст. 3301 ↑

-

Аверичева Н.В., Аверичева И.В. Правовой анализ изменений Гражданского кодекса Российской Федерации в области системы организационно-правовых форм юридических лиц // Юридический вестник РГЭУ. 2015.№ 3 (75). С. 27 ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 07.02.2017 г.) // Собрание законодательства РФ. 1994. № 32. Ст. 3301. ↑

-

Серова О.А. Реформа Гражданского кодекса Российской Федерации через призму системы юридических лиц // Современное право. 2015. № 6. С. 45 ↑

-

Степанов Д.И. Новые положения Гражданского кодекса о юридических лицах // Закон. 2014. № 7. С. 53 ↑

-

Инфографика: статистика юридических лиц // ООО «Коммерсантъ Картотека». [Электронный ресурс]. Режим доступа: www.kartoteka.ru/info_jur (дата обращения: 29.03.2017). ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 07.02.2017 г.) // Собрание законодательства РФ. 1994. № 32. Ст. 3301. ↑

-

Проект Федерального закона N 47538-6/4 "О внесении изменений в подразделы 4 и 5 раздела I части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации" (окончательная ред., принятая ГД ФС РФ 24.04.2013) // СПС «Консультант Плюс». [Электронный ресурс]. Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi? req=doc;base=PRJ;n=105311#0 ↑

-

Ткачева Т.И. Теоретическое значение формирования естественных классификаций субъектов предпринимательской деятельности // Вестник Саратовской государственной юридической академии. 2016. № 1 (108). С. 108. ↑

-

Ткачева Т.И. Указ. соч. С. 109. ↑

-

Челпанов В.Г. Учебник логики. - М.: Норма, 2010. С. 109. ↑

-

Ткачева Т.И. Указ. соч. С. 109. ↑

-

Кириллов В.И., Старченко А.А. Логика: учебник для юридических вузов / под ред. В.И. Кириллова. 6-е изд., перераб. и доп. - М.: Юстицинформ, 2013. С. 58. ↑

-

Субботин А.Л. Классификация. / А.Л. Субботин. - М.: Норма, 2011. С. 32-35. ↑

-

Ткачева Т.И. Указ. соч. С. 110. ↑

-

Федеральный закон от 05.05.2014 г. № 99-ФЗ (ред. от 03.07.2016 г.) "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" // Собрание законодательства РФ. 2014. № 19. Ст. 2304. ↑

-

Аверичева Н.В., Аверичева И.В. Правовой анализ изменений Гражданского кодекса Российской Федерации в области системы организационно-правовых форм юридических лиц // Юридический вестник Ростовского государственного экономического университета. 2015.№ 3 (75). С. 23 ↑

-

Жилинский С.Э. Предпринимательское право (правовая основа предпринимательской деятельности): Учебник. - М.: Норма, 2007. С. 95. ↑

-

Предпринимательское (хозяйственное) право: Учебник / Под ред. О.М. Олейник. - М.: Юрист, 2012. Т. 1. С. 165. ↑

-

Аверичева Н.В., Аверичева И.В. Правовой анализ изменений Гражданского кодекса Российской Федерации в области системы организационно-правовых форм юридических лиц // Юридический вестник Ростовского государственного экономического университета. 2015.№ 3 (75). С. 25. ↑

-

Федеральный закон от 08.02.1998 г. № 14-ФЗ (ред. от 03.07.2016 г.) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.01.2017) // Собрание законодательства РФ. 1998. № 7. Ст. 785. ↑

-

Федеральный закон от 12.01.1996 г. № 7-ФЗ «О некоммерческих организациях» (ред. от 19.12.2016 г.) // Собрание законодательства РФ. 1996. № 3. Ст. 145. ↑

-

Постановление Пленума Верховного Суда РФ от 23.06.2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» // Бюллетень Верховного Суда РФ. 2015. № 8. ↑

-

Концепция развития гражданского законодательства Российской Федерации, одобрена решением Совета при Президенте РФ по кодификации и совершенствованию гражданского законодательства от 07.10.2009 // Вестник ВАС РФ. 2009. № 11. ↑

-

Денисов С.А. Некоммерческие корпорации в проекте новой редакции ГК РФ // Вестник гражданского права. 2012. № 4. С. 66. ↑

-

Шиткина И. Вопросы корпоративного права в проекте федерального закона о внесении изменений в Гражданский кодекс РФ // Хозяйство и право. 2012. № 6. С. 3. ↑

-

Болдырев В.А. О делении юридических лиц на корпорации и унитарные организации // Безопасность бизнеса. 2012. № 1. С. 21. ↑

-

Болдырев В.А. Указ. соч. С. 22 ↑

-

Золотарева А. Б., Киреева А. В. К вопросу о целесообразности деления организаций на корпоративные и унитарные // Юрист. 2015. № 15. С. 29. ↑

-

Золотарева А. Б., Киреева А. В. Указ. соч. С. 30. ↑

- Учет наличных денежных средств в кассе предприятия на примере ООО «АККАУНТ-ГРУПП»

- История развития патентного права в России и за рубежом (История патентного права)

- Управление оборотными активами организаций индустрии гостеприимства (на примере ресторана «Марадона»)

- Мотивационные программы для сотрудников ресторана (на примере ресторана «Телега», г. Москва)

- Роль мотивации в поведении организации (Понятие и структура мотивации персонала)

- Общение как взаимодействие (Роль общения в социальной психологии)

- Методы кодирования данных (Общие понятия криптографии, основные термины )

- Управление поведением в конфликтных ситуациях

- Применение проектных технологий в качестве инструмента развития бизнеса (ООО «Партнер»)

- Проектирование реализации операций бизнес-процесса «Контроль поставок товара»

- Разработка комплекса мер по антивирусной защите ИС на примере сети малого предприятия

- Анализ состояния и пути совершенствования управления внутренним экскурсионным туризмом в Российской Федерации