Виды оценки стоимости проекта (Особенности реализации ИТ-стартапов)

Содержание:

Введение

Успех ИТ-проектов зависит не только от позитивного отношения руководства предприятия к применению информационных технологий, наличия проработанной ИТ-стратегии и грамотных консультантов. Важной частью таких программ является финансовая составляющая.

Для создания нового продукта требуется не только профессиональная команда разработчиков, но и своевременное финансирование проекта. Оценка стоимости продукта сама по себе нетривиальная задача, тем более, когда дело касается стартапов.

Сегодня слова «стартап», «стартап проекты» и «инвестирование в стартапы» применяются повсеместно. Однако само понятие «стартапа» определено довольно слабо и не имеет под собой законодательной базы. Развитие практики стартапов в России находится на начальном этапе своего развития и основные показатели эффективности подобной деятельности не так высоки, как хотелось бы.

В современном мире инновационная деятельность и, как её следствие, инновационные проекты не являются массовыми. При этом каждый новый бизнес нуждается в уникальности и стремится производить такой продукт или услугу, которые не имели бы аналогов у конкурентов. Кроме этого, такой проект не должен быть дорогостоящим и, главное, должен пользоваться популярностью у потребителя.

Таким образом, современный рынок создаёт запрос на возникновение и развитие стартапов в изначальном, корректном смысле их понимания. То есть таких проектов, идея которых будет уникальна и не будет иметь аналогов, и в то же время которые не будут столь дорогостоящими, как инновационные разработки, и на которые не потребуется затрачивать колоссальные человеческие, энергетические и финансовые ресурсы.

На этапе планирования нового проекта исполнителя интересует каких трудозатрат потребует проект, за какой срок он будет реализован и, главное, сколько денежных средств на это потребуется.

При неправильном расчете бюджета проекта можно не только упустить часть дохода, но и даже потерять денежные средства. Во избежание подобных провалов проводят предварительную оценку проекта и на её основе принимается решение о реализации проекта или об его отклонении.

Для составления точного плана бюджетирования проекта существуют разные методики. Все они имеют свои сильные и слабые стороны. Чтобы выбрать конкретный способ оценки ИТ -затрат необходимо иметь полное представление о всех существующих методах.

Проблемой исследования является низкий уровень профессиональной экспертизы в сфере оценки новых проектов в целом и стартапов в частности, при растущем потребительском запросе на них.

Объектом работы являются методы оценки стартапов в сфере ИТ.

Предметом - виды оценки стоимости проекта в сфере ИТ-стартапов.

Целью работы является определение оценки стоимости проекта в сфере ИТ

- рассмотреть структуру предприятия, дать краткую характеристику организации.

- провести обзор различных методов оценки ИТ-стартапов.

- выбрать комплекс методов оценки.

- провести оценку проекта по существующему методу организации и по предложенным, сравнить полученные данные.

- спрогнозировать экономический эффект от внедрения выбранных методов.

При написании работы были использованы научные труды отечественных и зарубежных авторов, нормативно-правовая литература, акты, статьи, приложения в периодической печати и Интернет - ресурсы по направлению исследования.

Глава 1 Теоретические и методологические оценки бизнес проектов в сфере ИТ

1.1 Общие положения оценки стоимости проекта

В зависимости от этапа жизненного цикла проекта и целей исследования применяют различные виды и методы оценки стоимости проекта. От целей зависит и точность таких оценок.

Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках его планирования, а в модуль оценки стоимости должны поступать результаты выполнения этого процесса.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в их числе:

- оборудование (покупка, взятие в аренду, лизинг);

- приспособления, устройства и производственные мощности;

- рабочий труд (штатные сотрудники, нанятые по контракту);

- расходные товары (канцелярские принадлежности и т.д.);

- материалы;

- обучение, семинары, конференции;

- субконтракты;

- перевозки и т.д. [7, С.89]

Все затраты можно классифицировать:

- как прямые и накладные расходы;

- повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей — повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты;

- постоянные и переменные по признаку зависимости от объема работ;

- плату за сверхурочное рабочее время.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета.

Техника оценки затрат проекта включает 13 шагов. Они могут различаться в зависимости от проекта, но в общем случае типичны (перечислены ниже). [22, С.84]

Определение потребностей работы в ресурсах.

Разработка сетевой модели.

Разработка СРР.

Оценка затрат в разрезе СРР.

Обсуждение СРР с каждым из функциональных управляющих.

Выработка основного направления действий.

Оценка затрат для каждого элемента СРР.

Согласование базовых затрат с высшим уровнем управления.

Обсуждение с функциональными управляющими потребности в персонале.

Разработкасхемы линейной ответственности.

Разработка детальных графиков.

Формирование суммарного отчета по затратам.

Включение результатов оценки затрат в документы проекта. Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для его успешной и полной реализации :

-обязательства;

-бюджетные затраты (сметная стоимость работ, распределенная во времени);

-фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно, до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент их получения, либо согласно принятой в организации политике оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций данная система позволит еще и прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта либо в момент выплаты денежных средств.

Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих:

- соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

- политику оплаты счетов в организации;

- период поставки основного оборудования;

- график выполнения работ по субконтрактам;

- влияние графика работ на списание затрат при поставке оборудования.

Понимание разницы между описанными видами затрат позволит эффективно управлять общими расходами проекта.

Исходя из структуры жизненного цикла проекта его стоимость включает следующие составляющие:

- стоимость исследований и разработок: проведение прединвес- тиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработку опытных образцов продукции, предварительную оценку продукции, разработку проектной и другой документации на продукцию;

- затраты на производство, сборку и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

- затраты на строительство производственных и административных помещений (строительство новых или реконструкцию старых);

- текущие затраты: заработную плату, материалы и полуфабрикаты, транспортировку, управление информацией, контроль качества и пр.;

- снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизацию остатков.

1.2 Особенности реализации ИТ-стартапов

Сегодня стартап - это процесс реализации за короткие сроки и, как правило, при неопределенных начальных ресурсах задачи или проекта, отличающихся принципиальной новизной для выполнения которых в компании нет разработанных стандартов. Это абсолютно новая задача, которой раньше никто не занимался.

Стартап или стартап-компания (от англ. start-up - запускать) представляет собой недавно запущенный проект, цель которого - в самые быстрые строки окупить вложенные в него инвестиции и получить прибыль. Как правило, такие компании созданы недавно, находятся в стадии развития или исследования перспективных рынков.

Основными составляющими стартапа являются идея, способная принести большую прибыль, квалифицированный и убежденный в возможности реализации идеи персонал и наличие финансов, которые необходимо инвестировать в идею на этапе ее реализации, пока она еще не стала окупаться.

Если большинство новых бизнесов идут по проверенному аналогичными проектами пути, используя готовые каналы и инструменты обращения к целевой аудитории, то стартап - это всегда шаг в некоторую неизвестность, хотя и с оценёнными заранее рисками. Идея стратапа в уникальности и отсутствии в большинстве случаев базы аналогов.

Однако, не всякая идея может стать успешным стартапом. Особенностью развития стартапа в сравнении с плановым проектом является отсутствие последовательного плана действий и наличие рисков. Уникальность идеи не является залогом успешного стартапа, потому что она может оказаться нереализуема и уже на начальных этапах можно понести огромные убытки. Поэтому важно на начальном этапе определить какая из идей может стать успешна, какую есть перспектива разрабатывать.

Автору проекта необходимо принять решение: запускать стартап или целесообразней от него отказаться. Для этого необходимо оценить положительные и отрицательные стороны идеи, риски реализации и дальнейшего развития проекта.

При анализе деятельности ИТ-стартапов, которые были прекращены, были выявлены следующие факторы:

- отсутствие дохода;

- клиенты не заинтересованы в проводимых исследованиях или в разрабатываемом продукте/услуге;

- неправильная оценка рынка: переоценка размера, запоздалый выход на рынок;

- невостребованный или трудный в использовании продукт;

- неэффективные решения в сфере продаж и маркетинга: каналы сбыта вместо прямых продаж, отсрочка выхода на мировой рынок или слишком быстрый выход;

- неправильная оценка момента: продукт (услуга) внедрён слишком рано или слишком поздно;

- неосведомлённость о конкурентах и изменяющихся условиях рынка.

Оценка вышеперечисленных факторов являются непростой задачей. Как правило этим занимаются эксперты в области построения стартапа. Но не смотря на это, оценить все факторы со стопроцентной точностью вряд ли удастся. Это связано именно с понятием, с сущностью ИТ- стартапа. Можно лишь приблизиться к конкретным данным, минимизировать неопределенность.

По данным экспертов Gartner большинство проектов закрывается по следующим причинам:

- Незнание своего потребителя;

- Отсутствие нужды в товаре/услуге на рынке;

- Неправильный подбор команды;

- Слабый маркетинг;

- Выход за рамки установленного бюджета. [11]

Рассмотрим каждую причину подробнее.

Определение «своего» потребителя заключается в анализе существующего рынка и определении целевой аудитории. Правильность определения целевой аудитории, ее сегментация, анализ, выявление потребностей, страхов, критериев выбора - это основа построения успешного ИТ-стартапа. Ошибки на этом этапе приводят к тому, что бюджеты расходуются впустую и теряется драгоценное время.

Чтобы собрать информацию о целевой аудитории используются разные методики: от анкет, личных интервью, опросов по почте, в том числе электронной и телефону, до использования технических средств в виде простейших датчиков, аудиометрических устройств (для исследования телевизионной аудитории) и применения компьютерных технологий.

При выходе на рынок с новым продуктом/услугой важно учитывать сложившуюся ситуацию на рынке. Необходимо проанализировать имеющиеся товары и услуги и рассчитать потребность в предлагаемом продукте. Отсутствие нужды в новом продукте изначально приведет проект к провалу.

Команда играет большое значение в будущей работе стартапа. Специалисты считают, что около 70% успеха нового бизнеса на ранней стадии зависит от команды компании. Обоснование простое: все может пойти не так, и только отличная команда сможет эффективно реагировать на изменяющуюся ситуацию на рынке, «происки» конкурентов, проблемы финансирования и другие неожиданности.

Команда ИТ-стартапа должна основываться на технических кадрах, но также обладать сильными управленческими кадрами. Менеджеры являются жизненно важной частью технологического стартапа. Если без технической части команды невозможно создать новый продукт, то без сильного менеджмента невозможно вывести его на рынок и успешно продвигать к потребителям.

Не имеет смысла нанимать слишком много сотрудников одной специализации. Команда ИТ-стартапа должна обладать набором разнообразных навыков и опытом, необходимым для реализации идеи.

На раннем этапе не стоит брать в команду высококвалифицированных, дорогих сотрудников. Во-первых, это может потребовать слишком много средств и усилий. Во-вторых, слишком раннее появление в команде профессионалов может привести к катастрофе - их авторитет может стать тормозом в работе всей команды. Лучше опираться на специалистов среднего класса, стремящихся добиться успеха. Это будет залогом их активности и инициативности.

При создании управленческого аппарата главной задачей становится распределение функциональных ролей между членами команды, обеспечение управления на каждом участке.

Маркетинг в период запуска нового проекта предполагает гибкость, адекватную и оперативную реакцию на условия рынка. Очень важно ставить измеримые цели и фокусировать все свои усилия на их достижении.

Ключевую роль в маркетинге играет понимание интересов аудитории. В современной жизни имеется много каналов достижения аудитории - поисковые системы, журналы и блоги, социальные сети, форумы - миллионы людей. Остается только предложить то, что потребителю интересно.

Интересы аудитории лежат в основе продвижения в поисковых системах, оптимизации конверсий сайта, рекламы и работы с сообществами. Это называется inbound-marketing - пользователи сами находят необходимый продукт/услугу, заходят и оставляют свои контактные данные, потому что видят что-то классное и хотят это получить.

Определение бюджета является критически важным шагом. Если средства на развитие закончатся раньше, чем будут достигнуты цели, это, скорее всего, станет концом проекта. [15, С.11]

При определении бюджета важно учесть все направления расходов реализации ИТ-стартапа. Практика показывает, что порядка 80% бюджета уходит на заработную плату разработчиков. При этом нужно рассчитать сумму на личные расходы автора стартапа, которая будет работать вне данного проекта. Бюджет на продвижение должен составить не более 20% от общей суммы.

Затраты на офисное помещение не являются обязательными, но считается, что лучше всей команде трудиться под оной крышей. Следует также помнить об оплате связи и услуг Интернет, затраты на инфраструктуру (хостинг, домены и т. д.), бухгалтерию и отчетность.

1.3 Методы оценки стоимости бизнес проектов в сфере ИТ-стартапов

Стартап - понятие популярное не только в ИТ-среде. Уже в течении 10 лет наблюдается бум стартапов, который не снижается, не смотря на высокие риски. Очень часто авторы проектов не владеют элементарными экономическими и управленческими знаниями, отсутствие которых приводят к неблагоприятным последствиям. Знание методов и средств оценки поможет провести качественный анализ экономической стоимости и потенциала стртапа.

Стартап - это только что созданная компания, находящаяся на стадии развития и строящая свой бизнес либо на основе новых инновационных идей, либо на основе только что появившихся технологий [4].

Вопрос денежной оценки является одним из основных при запуске нового проекта. Важно оценить не только ожидаемую рыночную цену и капитализацию проекта, но и его текущую стоимость.

Стоимость самой идеи, если она не является оформленной интеллектуальной собственностью в виде авторского свидетельства, патента или лицензии, принимается равной нулю. Оценивается лишь творческий потенциал разработчика и предпринимательская инициатива. Таким образом, важно оценить конечную стоимость проекта для того, чтобы затраты на реализацию в будущем окупились.

Все методы оценки стартапов можно разделить на несколько групп:

методы оценки традиционного бизнеса;

оценка стратпа с точки зрения венчурного инвестора;

затратный метод;

метод Беркуса;

методы нормы прибыли;

метод оценки потенциальной аудитории;

метод оценки перспективной стоимости;

метод расчета по модели Ave Maria;

метод скоринга;

метод PVN.

К методам оценки традиционного бизнеса относят несколько подходов. Общим способом определения стоимости предприятия и его собственного капитала является рыночный подход. В рамках него используется один или более методов, основанных на сравнении данного предприятия с аналогичными уже реализованными капиталовложениями.

При доходном подходе используются методы, которые основаны на пересчете ожидаемых доходов.

В рамках подхода на основе активов используются методы, базирующихся на исчислении стоимости активов предприятия, с учетом вычета обязательств.

Ни один из этих подходов не дает объективную оценку эффективности инвестиций в стартап. Принципиальное отличие стабильного бизнеса от стартапа заключается в том, что доходность стабильного бизнеса стремится к конечной доходности, а доходность стартапа стремится к величинам фантастическим для стабильного бизнеса, при наличии рисков «провала» проекта. При оценке стартапа важно оценить не столько текущее финансовое состояние проекта, сколько его будущее состояние, с учетом рисков развития проекта.

Оценка стртапа с точки зрения венчурного инвестора происходит на этапе зарождения стартапа и рассчитывается по восстановительному методу. Так как задача любой инвестиционной деятельности - получение дохода на вложенные средства, любой инвестор хочет получить доходность на свои вложения как можно выше. Любое повышение доходности сопровождается повышением риска инвестиций, но при этом здесь нет линейной зависимости, что и привлекает инвесторов в область рискованных (венчурных) инвестиций.

При принятии решения об участии в проекте инвестор оценивает его по следующим параметрам [6]:

Разумность и востребованность проекта;

Риски проекта и возможность их минимизации;

Предполагаемая норма прибыли проекта;

Стабильность роста области бизнеса, в которой реализован проект;

Возможность выхода из проекта.

Затратный метод позволяет оценить финансовые затраты на создание аналогичного проекта, исходя из:

текущей рыночной стоимости специалистов, работающих над проектом;

затрат на юридические и официальные формальности, лицензирование, патентование и т. д.;

имеющихся в проекте активов, основных фондов и т. д.;

затрат на услуги третьих лиц, связанных с проектом;

текущих затрат на рекламу, продвижение, набор аудитории проекта.

Положительной стороной данного метода является то, что он позволяет оценить эффективность расходования денежных средств командой стартапа. Отрицательная сторона заключается в том, что метод не учитывает стоимость интеллектуальной собственности, оценку личной инициативы стартапера и прочие нематериальные ценности. Метод не является самостоятельным методом для оценки стартапа, но может служить основой для оценки проектов по нескольким разным методикам.

Метод Беркуса впервые был опубликован в 2001 году в книге «Winning Angels» by Harvard’s Amis and Stevenson. Основная идея, заложенная в метод Беркуса: учет потенциала стартапа при помощи неких эмпирических коэффициентов к восстановительному методу. Среди коэффициентов можно выделить следующие:

надбавка за привлекательную идею: 20% - 40%;

надбавка за грамотный и профессиональный менеджмент проекта: 20% - 80%;

профессиональный совет директоров: 10% - 40 %;

надбавка за уникальность рыночной позиции (участие гос. структур, крупный стратегический партнер, высокий порог входа на рынок конкурентов и т. д.): 10% - 20%;

реализованный прототип: 20% - 40%.

Не смотря на кажущуюся простоту метода, как любая эмпирическая оценка, метод страдает личностной необъективностью и попыткой подстроиться под текущий рыночный момент.

Метод нормы прибыли (метод венчурного капитала) можно использовать для расчёта будущей или конечной стоимости стартапа.

Вычисление будущей стоимости (forward value) планируемой инвестиции рассчитывается по формуле:

FV = PV . (1 + г) • N (1)

где FV - forward value, будущая стоимость инвестиций,

PV - present value, стоимость инвестиций на данный момент, r - целевая норма доходности,

N - период, в течение которого деньги инвестора работают в проекте (количество лет до выхода инвестора из стартапа).

Вычислить конечную стоимость (terminal value) компании можно простым, но не самый верным способом: подсмотреть состояние компании конкурента, или компании аналога. Затем по ключевому показателю, или их комбинации (количество клиентов, объем продаж, доля рынка и т.д.) определить.

Другой способ определяет необходимую долю в акционерном капитале компании (т.е. доли собственности). Для того, чтобы определить необходимую инвестору долю в акционерном капитале, следует разделить будущую стоимость инвестиций (первый этап) на прогнозируемую конечную стоимость компании при выходе из инвестиции.

Оба варианта расчета методом нормы прибыли оценивают не столько стоимость самого стартапа, сколько эффективность инвестиций в проект. Но для разговора с инвестором эта информация будет актуальна.

Метод оценки потенциальной аудитории по стоимости клиента может использоваться для оценки будущей стоимости стартапа, успех которого тесно связан с набранной аудиторией клиентов. При этом важно, чтобы «цена» отдельного клиента не имела большого разброса у реализованных компаний в данном секторе бизнеса. Данный метод похож на метод аналогий, но имеет более объективные результаты, так как при правильном подходе можно усреднить недооцененные и переоцененные проекты.

На поздних тапах финансирования целесообразно выбрать метод оценки перспективной стоимости, основанный на коэффициентах. В этом случае коэффициенты (мультипликаторы) сравниваются с мультипликаторами компаний, торгующих на бирже.

Название модели Ave Maria получилось от вольного сокращения слов асдшзШоп, value, engagement, monetization, retention, intellectual property.

Acquisition - получение новых клиентов или пользователей. Анализируется аудитория проекта, ее размер, происходит описание и характеристика. Рассматриваются каналы и пртнеры, с помощью которых можно привлечь описанную аудиторию, определяется сколько человек в итоге можно привлечь в качестве пользователей (клиентов).

Value - ценность, но считается, что правильнее было бы использовать Cost - затраты. Оценивается стоимость посетителя, пользователя (клиента).

Определяется стоимость привлечения пользователя (клиента) в разных каналах и предельная стоимость привлечения.

Engagement - вовлечение пользователя (клиента). Описание предпочтительных действий для активного и пассивного пользователя, а также второстепенных, побочных действий. Сюда же относится взаимодействие пользователей (клиентов) между собой.

Monetization - монетизация проекта. Изучается каким образом количество и активность пользователей будут конвертированы в выручку проекта. Дополнительно возможно описание разных способов

монетизации для разных сегментов пользователей. Рассчитывается

момент, когда пользователь себя окупит.

Retention - удержание клиентов. Описание того, как заставить вернуться клиента, превратить его в постоянного пользователя. Всё это относится к удержанию клиентов. Описывается как будет распределяться бюджет между привлечением новых клиентов и удержанием старых. Происходит сопоставление количества денег, принесенного клиентом, стоимости привлечения клиента и стоимости удержания.

Intellectual Property - интеллектуальная собственность. Анализ способов защиты компании от происков конкурентов и от того, что недовольный сотрудник уходит и открывает конкурирующую компанию.

Данный метод не дает конкретных оценочных характеристик проекта, но хорошо подходит при сравнении разных проектов, при выборе предпочтительного направления инвестирования.

Метод скоринга был представлен бизнес-ангелом Биллом Пэйном. Данный метод сравнивает проект с другими типичными инвестируемыми ангелом стартапами и корректирует среднюю оценку недавно профинансированных стартапов в регионе, чтобы получить оценку стартапа до момента получения первых доходов. Ключевым моментом в методе скоринга является понимание средней оценки компаний до момента получения дохода в вашем регионе. С этими данными метод скоринга дает инвесторам субъективные методы, чтобы корректировать оценку приобретаемой компании для посевного и начального раундов инвестиций.

Самый распространенный метод оценки стартапов - метод PVN. Это вид экспертной оценки, широко применяемый в ИТ-области. Аббревиатура данного метода происходит от первых букв популярной фразы «Palchem v Nebo». Несмотря на свою «антинаучность», оценки, полученные на основе этого метода, при хорошей интуиции инвестора, являются наиболее надежными и достоверными [5].

В зависимости от стадии развития стартапа для его оценки желательно подбирать метод более адекватно учитывающий текущую стадию. Безусловно, ни один метод не даст достоверной оценки стартапа, особенно на ранних стадиях. В связи с этим, рекомендуется на ранних стадиях использовать преимущественно оценочные или экспертные методы, на поздних - расчетные.

Существуют объективные и труднопреодолимые сложности с оценкой ИТ-стартапов. Прежде всего, они связаны с многообразием эффектов и с сложным взаимодействием между ИТ и бизнесом. Традиционные подходы, которые рассматривают только затраты и наиболее очевидные прямые эффекты, оставляют «за скобками» множество других важных эффектов, таких, как снижение деловых рисков, открытие новых возможностей, повышение управляемости компании, повышение гибкости бизнеса и другие. Зачастую действительно важные эффекты объявляются «стратегическими», после чего никаких попыток их оценить или сравнить между собой уже не предпринимается. Да и с затратами не все всегда бывает просто: обычна ситуация, когда разрабатываемый ИТ-проект влечет существенный объем скрытых затрат, привносит в бизнес дополнительные риски, накладывает определенные ограничения и т. п. - все это должно учитываться.

Очевидно, что не существует «универсального оружия» на все случаи жизни - в разных ситуациях должны применяться разные методики оценки проектов.

Один из подходов гласит, что все ИТ-решения и проекты могут быть классифицированы с точки зрения их необходимости для бизнеса.

Согласно другому подходу, можно выделить следующие основные группы методов оценки ИТ- проектов:

- методы, направленные на оценку научной и научно-технической эффективности;

-методы, направленные на оценку социальной эффективности;

-методы, направленные на оценку экономической эффективности;

-методы, направленные на комплексную оценку эффективности.

Другая широко распространенная система классификации

-основывается на группировке методов исходя из их принадлежности к одному из трех подходов:

-затратному подходу (оценка затрат, требуемых для реализации проекта);

-доходному подходу (оценка дохода, генерируемого в результате реализации проекта);

-сравнительному подходу (сравнение оцениваемого проекта с другими аналогичными, в отношении которых имеется более полная информация).

В статье Романа Базарова «Во всех измерениях», посвященной вопросам оценки проектов в сфере информационных технологий также представлена классификация методов оценки эффективности инновационных технологий:

-методы инвестиционного анализа;

-финансовые методы;

-вероятностные методы;

-качественные методы.

При расчете бюджета и затрат ИТ-стартапа возникают некоторые сложности. Так как стартап всегда уникален, статистики по оценке, внедрению и сопровождению проекта нет. Расчеты, опирающиеся на прибыль в будущем - являются приблизительными. Следовательно, рассчитать можно только затраты.

С целью получения сведений о затратах в различных аспектах их рассчитывают, применяя различные методы расчета затрат. При этом в зависимости от типов ресурсов и мероприятий, специфики результатов, требований к степени детализации и точности сведений о затратах их можно комбинировать для одного объекта затрат.

Расчет затрат на единицу непосредственного результата по используемым ресурсам считается самым простым методом. Его основными этапами являются:

-определение видов требующихся ресурсов;

-определение стоимости каждого ресурса;

-определение количества ресурсов, требуемого для получения единицы непосредственного результата (услуги);

-расчет общих затрат путем умножения удельной стоимости ресурса на необходимое количество ресурсов. [19, С. 95]

На ранних стадиях ИТ-стартапа неопределенность в понимании реального объема работ проекта еще слишком велика, и нет никакого смысла в затратах усилий на то, чтобы на каждой стадии проекта делать точные стоимостные оценки.

Существует несколько общепринятых методов расчета стоимостных оценок. Каждый может выбрать метод, обеспечивающий требуемую точность оценки и соответствующий его возможностям по денежным и трудовым затратам на проведение самой стоимостной оценки.

Метод оценки стоимости «сверху-вниз» используется для оценки затрат на ранних стадиях проекта, когда информация о проекте еще очень ограниченна. Смысл такой укрупненной экспертной оценки в том, что она производится обобщенно и проект оценивается в целом по одному показателю. Оценка удобна тем, что не требует больших усилий и времени. Недостатком же является не такая высокая точность, какая могла бы быть при более детальной оценке.

Метод оценки «снизу-вверх» нужен для выработки базовой цены проекта или окончательной стоимостной оценки ИТ-стартапа. Название метода отражает способ расчета стоимостной оценки - метод предусматривает оценку затрат на детальных уровнях проекта, а затем суммирование затрат на более высоких уровнях обобщения для получения оценки стоимости (сметы) всего проекта. Для осуществления такой «свертки» затрат можно использовать структуру декомпозиции работ над стартапом.

Преимущество этого метода состоит в точности получаемых результатов, которая в свою очередь зависит от уровня детализации при оценке затрат на нижних уровнях рассмотрения. Из математической статистики известно, что чем больше деталей добавляется в рассмотрение, тем выше точность оценки. Недостатком же этого метода является то, что затраты средств и времени на выполнение детальной оценки значительно выше.

Метод оценки «по аналогу» является одной из разновидностей метода оценки «сверху-вниз». Суть его заключается в том, что для оценки стоимости ИТ-стартапа используются фактические данные о стоимости прежде реализованных идей. Если сходство между проектом - аналогом и оцениваемым проектом велико, то результаты оценки могут быть очень точными, в противном случае оценка будет произведена неверно. Но так как стартапы, как правило, являются уникальными, вероятность провести верную оценку по методу аналога слишком низкая.

Методы параметрических оценок похожи на метод оценки «по аналогу» и также являются разновидностью метода «сверху-вниз». Присущая им точность не лучше и не хуже точности метода оценок «по аналогу».

Процесс оценки по параметру состоит в нахождении такого параметра проекта, изменение которого влечет пропорциональное изменение стоимости проекта. Математически параметрическая модель строится на основе одного или нескольких параметров. После ввода в модель значений параметров в результате расчетов получают оценку стоимости проекта.

Если параметрические модели различных проектов схожи и величину затрат и значения самих параметров легко подсчитать, то точность параметрической оценки стартапа можно повысить. Оценивание можно производить также с использованием множества параметров. В этом случае каждому параметру в зависимости от его значимости приписывается весовой коэффициент, и оценка стоимости осуществляется согласно многопараметрической модели.

Вышеперечисленные методы оценки ИТ-стартапов являются наиболее популярными для расчета сроков, затрат и рисков проекта. Их положительные и отрицательные стороны представлены в таблице 1:

Таблица 1 - Сравнение методов оценки ИТ-стартапов

|

Метод расчета |

Способ расчета |

Преимущества |

Недостатки |

|

По аналогии |

Необходимо сравнить с аналогичным реализованным ИТ - стартапом |

Поучаемая информация основана на точных фактических данных |

Трудности с поиском аналогий, которые имеют много общего с запускаемым стартапом |

|

Экспертно |

Оценка производится с учетом мнения экспертов |

|

|

|

Подход «сверху- вниз» |

Покомпонентное разделение системы от более крупных блоков к менее крупным |

Результаты оценки взаимоувязаны с проектными требованиями |

недооценки из-за предубеждений инженеров |

|

Подход «снизу- вверх» |

Сотрудниками производятся оценки отдельных блоков, сумма которых даст общий результат оценки |

|

недооценки из-за предубеждений инженеров |

|

Параметриче ские модели |

Модель основывается на статистике, оценка производится за счет математических алгоритмов и параметров |

- Высокая скорость и простота расчета; - Результаты оценки взаимосвязаны с проектными требованиями |

- Риск неверной настройки параметров; - Трудности с поиском стартапов, которые имеют много общего с запускаемым проектом |

С учетом всех положительных и отрицательных сторон каждого метода можно провести их сравнительный анализ и представить его в таблице 2:

Таблица 2 - Методы оценки ИТ-стартапа

|

Метод оценки |

Основания для применения |

Необходимые условия |

|

Параметрическая оценка |

Используется при наличии оценок объемов работ и нормативной стоимости отдельных элементов работ. Применяется на любых этапах проекта. Точность зависит от точности оценок объемов работ и их нормативной стоимости |

Наличие возможности нормирования стоимости работ. Возможность расчета оценок исходя из объемных параметров работ. Наличие нормативов стоимости отдельных типовых операций |

|

Оценка по аналогам |

При наличии недостатка детальной информации. Применяется на ранних фазах проекта |

Схожесть работ по содержанию и типу. Наличие информации о фактической стоимости работы-аналога. Наличие опыта у участников |

|

Оценка «снизу-вверх» |

Имеется необходимость в уточненной оценке стоимости. Повторная оценка стоимости. Рекомендуется для фазы детального планирования |

Невысокие трудоемкость и объем работ отдельных операций. Наличие достаточно точных оценок необходимых ресурсов для отдельных операций. Историческая информация о стоимости отдельных типовых операций. |

|

Оценка «сверху-вниз» |

Необходимость быстрой укрупненной оценки стоимости. Применяется для фазы замысла стартапа |

Возможность укрупненной оценки стоимости всего проекта |

|

Экспертно |

При условии организации тендера. Наличие возможности выполнить работы силами внешних организаций |

Качественная тендерная документация. Доступность экспертной оценки. Сбалансированная система показателей |

В основе вышеперечисленных методов оценки лежат финансовые методы оценки. Их условно можно разбить на 2 группы: классические и затратные методы оценки.

Классические методы оценки включают следующие основные показатели [9]:

- Показатель чистой приведенной стоимости (Net Present Value, NPV). Отражает прогнозную оценку изменения экономического потенциала бизнеса в случае принятия рассматриваемого проекта;

- Индекс рентабельности инвестиций (Profitability Index, PI). Характеризует уровень доходов на единицу затрат, т.е. эффективность вложений: чем больше значение данного показателя, тем выше отдача каждого рубля, инвестированного в данный проект;

- Внутренняя норма доходности (Internal Rate of Return, IRR). Характеризует максимальную стоимость капитала для финансирования инвестиционного проекта;

- Экономическая добавленная стоимость (Economic Value Added, EVA). Суть методики заключается в вычислении разницы между чистой операционной прибылью предприятия и всеми затратами, понесенными предприятием на реализацию ИТ-проекта.

Затратные методы оценки проектов включают [5]:

- Совокупная стоимость владения (Total Cost of Ownership, TCO). Методика TCO предусматривает оценку затрат на реализацию ИТ-проекта и на отдельные его компоненты;

Совокупный экономический эффект (TEI). Данная методика позволяет оценить проект внедрения того или иного компонента информационной системы предприятия с точки зрения трех показателей - «Стоимость», «Преимущества» и «Гибкость». «Стоимость» вычисляется по методике «Совокупная стоимость владения» (TCO) и является единственной количественной оценкой данной методики. «Преимущества» и «Гибкость» представляют собой качественные оценки.

Глава 2. Виды оценки стоимости проектов в сфере ИТ

2.1. Анализ используемых методов оценки

Общество с ограниченной ответственностью «Комплекс АйТи» на рынке программного обеспечения с 13 июня 2013 года. Основная деятельность компании направлена на создание информационных систем управления предприятия с использованием современных инструментов разработки приложений и баз данных.

Сегодня деятельность компании концентрируется на четырех направлениях:

- разработка сайтов, продвижение их в поисковых системах и социальных сетях;

- разработка, продажа и внедрение программного обеспечения для комплексной автоматизации внутренних бизнес-процессов предприятия;

- IT-аутсорсинг: обслуживание ПК и серверов, настройка сетей и программного обеспечения, удаленное обслуживание ПК;

- аудит соответствия 152 ФЗ: определение уровня защищенности ИСПДн, разработка актуальных моделей угроз ИСПДн, разработка рекомендаций по преодолению выявленных несоответствий 152 ФЗ.

Клиентами «Комплекс АйТи» являются такие предприятия, как агентство недвижимости «Актив» (г. Екатеринбург), клининговая компания «Аврора», интернет портал «Бизнес предложения», Центр семейной медицины и здоровья г. Магнитогорска, агентство недвижимости «Эксперт», инвестиционная компания «Профит» и многие другие. Число клиентов компании постоянно растёт.

Главной задачей является не только создание программных продуктов, но и формирование особых отношений между компанией и заказчиками, тесного взаимодействия с каждым клиентом на всех этапах

сотрудничества.

Стержень компании составляют её сотрудники - опытные высококвалифицированные специалисты в области разработки и внедрения программных продуктов. Компания постоянно вкладывает средства в совершенствование профессиональных знаний и навыков своих сотрудников.

На сегодняшний день ООО «Комплекс АйТи» разработало несколько программных продуктов на заказ. Кроме того, постоянно ведется работа над новыми проектами, которые направлены на автоматизацию системы управления бизнесом. Подобные проекты не были никем заказаны и являются стартапами в сфере информационных технологий.

При оценке заказанных проектов трудностей не возникает, потому что расчет производится исходя из требований клиента, описанных в техническом задании, и структуры выполняемых работ.

Оценка стартапа выполняется по аналогичному принципу, но трудность состоит в отсутствии четкого списка требований. Возможности и функционал продукта постоянно изменяется, появляются непредвиденные риски и факторы, что приводит не только к увеличению срока реализации, но и к дополнительным затратам.

Рассмотрим планирование бюджета и реализации одного из стартапов ООО «Комплекс АйТи», при демонстрации финансовых показателей используются измененные с постоянным коэффициентом данные. Продукт является автоматизированной системой управления предприятием (АСУП) малого или среднего бизнеса, реализованной в формате веб-приложения.

При планировании бюджета был использован проектно-сметный метод. Сущность метод заключается в составлении сметы проекта.

Смета - расчёт (план) будущих доходов и расходов на исполнение какой-либо деятельности. Существуют сметы на финансирование деятельности какого-либо предприятия, учреждения, на выполнение проектных работ.

Для отражения полной стоимости всех работ и затрат, предусмотренных проектом, включая сметную стоимость затрат на приобретение оборудования, оплату работы сотрудников, а также всех

сопутствующих затрат, составляется сводный сметный расчет стоимости стартапа.

Проектно-сметный подход игнорирует график работ. Сметы для больших и сложных проектов отличаются сильной неточностью оценки себестоимости проекта, изначально закладывая риск качеству проектов. При этом риску подвержены содержание проекта, стоимость проекта и своевременности исполнения проекта.

Для системы управления предприятием была разработана смета проекта в соответствии с ресурсным подходом. Ресурсный подход подразумевает калькулирование в прогнозных ценах ресурсов, необходимых для осуществления проектных решений, на основе сформулированной в натуральных измерителях потребности в материалах, ресурсах, вычислительных машинах и механизмах, затратах труда рабочих.

При составлении сметы проекта СУП были учтены следующие трудовые ресурсы: работа программиста, дизайнера, тестировщика и менеджера проекта. С учетом заработной платы персонала, налогов, отчислений и процента неопределенности, в результате была получена следующая смета (табл. 3):

Таблица 3 - Смета затрат проекта

|

Статья затрат |

Зар. плата (д. е.) |

Итого (д. е.) |

% |

|

Программист |

1 800 |

1 800 |

|

|

Дизайнер |

1 800 |

1 800 |

|

|

Тестировщик |

1 500 |

1 500 |

|

|

Менеджер проекта |

2 000 |

2 000 |

|

|

ИТОГО ЗП |

7 100 |

||

|

НДФЛ |

475 |

||

|

ЕСН |

2 367 |

30 |

|

|

ИТОГО ФОТ + отчисления |

9 942 |

||

|

Коэф. неопределенности |

1 988 |

20 |

|

|

Накладные |

3 314 |

30 |

|

|

Рентабельность |

1 988 |

5 |

|

|

Итого затрат |

17 233 |

||

|

Прибыль |

4308,25 |

25 |

|

|

ИТОГО |

21 541,25 |

||

Таким образом, по предварительным расчетам, себестоимость проекта составила 21 541,25 д.е. С учетом новизны проекта и того, что он является стартапом в сфере информационных технологий, был добавлен резерв к получившейся сумме. В итоге, с учетом рисков, было принято решение об определении стоимости проекта в размере 2 5 000 д.е.

По завершению проекта были проанализированы состав работ, сроки и затраты на реализацию. Полученные результаты показали, что проект был реализован за 76 рабочих дней, затраты составили 35 172 д.е.

Таким образом, по окончанию проекта видно, что фактические затраты намного превысили ожидаемый результат. Эта разница напрямую связана с неверным планированием и оценкой стоимости запланированных работ.

Проблемы оценки проектно-сметным методом возникают в связи со значительным многообразием факторов, которые влияют на состав и содержание разделов проектно-сметной документации. Высокая погрешность в расчетах присутствует также и потому, что данный метод считается наиболее подходящим в строительстве. Существующие ГОСТы и нормативные документы позволяют производить детальную и точную оценку затрат при строительстве. Но так как ИТ-стартап представляет собой создание нового продукта/технологии/услуги, нет возможности использовать готовую документацию, регламентирующую оценку. Таким образом, оценка производится с большой погрешностью, что приводит к неверным результатам.

Выход за рамки бюджета привел к тому, что была упущена выгода. Так как команда «Комплекс АйТи» занимается не одним, а несколькими проектами, весь бюджет компании распределен на несколько проектов. Из-за того, что разработка СУП вышла за рамки бюджета, дополнительные средства были направлены на этот проект. Это привело к тому, что другие проекты остались без необходимого финансирования и

были приостановлены.

Замороженные и прекращенные проекты увеличивают статистику неуспешных ИТ-проектов. Общеизвестным является тот факт, что высокая доля проектов в области ИТ являются неудачными в части соответствия целям, бюджету или срокам - в среднем в мире этот показатель превышает 50%, а в государственном секторе даже 70%. Эти цифры показывают, что рисками в ИТ-проектах необходимо обязательно управлять: идентифицировать, классифицировать, оценивать, составлять план реагирования, постоянно мониторить.

Причиной возникновения рисков являются неопределенности, существующие в каждом ИТ-стартапе. Риски могут быть «известные» - те, которые определены, оценены, для которых возможно планирование. Риски «неизвестные» - те, которые не идентифицированы и не могут быть спрогнозированы. И хотя специфические риски и условия их возникновения не определены, менеджеры ИТ-стартапов знают, что большую часть рисков можно предвидеть, а значит и управлять ими.

Во избежание подобных ошибок при расчете стоимости стартапа можно ориентироваться на нормативы и стандарты в области управления проектами. Не смотря на то, что четкое следование нормам невозможно, по причине уникальности проекта, возможно максимально приблизиться к стандартам.

В области управления проектами в России используются национальные стандарты других стран. Особенно популярен стандарт PMBOK американского Института управления проектами (Project Management Institute).

Свод знаний по управлению проектами PMBOK представляет собой сумму профессиональных знаний по управлению проектами. Институт управления проектами использует этот документ в качестве основного справочного материала для своих программ по профессиональному

развитию.

В этом стандарте описываются суть процессов управления проектами в терминах интеграции между процессами и взаимодействий между ними, а также цели, которым они служат. Эти процессы разделены на пять групп, называемых «группы процессов управления проектом»:

- процессы инициирования;

- процессы планирования;

- процессы исполнения;

- процессы мониторинга и управления;

- завершающие процессы.

Группа процессов инициирования состоит из процессов, способствующих формальной авторизации начала нового проекта. Г руппа процессов планирования определяет и уточняет цели и планирует действия, необходимые для достижения целей и содержания, ради которых был предпринят проект. В группу процессов планирования входят процессы планирования сроков, бюджета проекта, а также идентификация рисков.

Группа процессов исполнения объединяет человеческие и другие ресурсы для выполнения плана управления проектом данного проекта. Регулярная оценка прогресса проекта и мониторинг происходят на этапах мониторинга и управления. Процессы необходимы чтобы обнаружить отклонения от плана управления проектом, и, в случае необходимости, провести корректирующие действия для достижения целей проекта.

Группа завершающих процессов формализует приемку продукта/услуги или результата и подводит проект или фазу проекта к правильному завершению. Группа завершающих процессов включает в себя процессы закрытия проекта и контрактов.

Многие развитые страны имеют собственные национальные стандарты управления проектами. Несмотря на то, что в России функционирует Российская Ассоциация Управления проектами (СОВНЕТ), входящая в Международную ассоциацию управления проектами International Project Management Association (IPMA), на сегодня в России отсутствуют национальные стандарты управления проектами. Как отмечают специалисты, отсутствие стандартов вносит хаос во взаимоотношения инициаторов проектов с инвесторами, что, как следствие, ведет к замедлению реализации.

2.2. Разработка рекомендаций по оценке ИТ-стартапа

Перед началом проекта от руководителя проекта обычно требуется ответить на два вопроса:

- Сколько проект займет времени;

- Сколько проект будет стоить.

При этом важно понимать, что никого не интересует ответ вида «не раньше, чем через полгода». Требуется как раз оценка сверху.

В условиях упомянутых ограничений, основной задачей руководителя проекта является обеспечить выполнение проекта в заявленный срок, а это непосредственно влияет на его стоимость.

Проведя анализ методов оценки стартапов в области информационных технологий и придя к выводу, что наиболее подходящим является метод «сверху-вниз», было принято решение о разработке и внедрении данной методики.

При реализации этого метода необходимо поставить задачу, решение которой позволит достичь поставленной цели и реализовать имеющуюся идею. Далее происходит разбиение задачи на подзадачи. Оценка каждой подзадачи позволит рассчитать суммарную оценку всего стартапа.

Метод «сверху-вниз» можно осуществить с помощью разных подходов. Одним из вариантов является использование

автоматизированных средств планирования и отслеживания проекта.

Другой подход включает в себя оценку инвестиций в стартап с помощью затратных методов оценки.

Методология совокупной стоимости владения (ТСО) - эффективный подход к определению наилучшего соотношения цена/качество на основе рассмотрения таких ключевых бизнес-процессов, как восстановление после сбоев, управление модернизацией и техническая поддержка.

В рамках данного подхода предполагается оценка стоимости планирования, разработки, приобретения, администрирования, установки, перемещения и модернизации, технической поддержки и сопровождения, вынужденных простоев и других скрытых затрат. В настоящее время данный подход получил широкое распространение. Методология TCO подходит для подсчета текущих стоимостных параметров, с ее помощью можно достаточно полно проанализировать эффективность выполнения каких-то отдельных функций или набора функций. В сочетании с другими параметрами, применяемыми на практике, она позволяет получить схему учета и контроля расходов на реализацию ИТ-стартапа.

Однако методология TCO абсолютно не учитывает риски и не позволяет соотнести производственную технологию со стратегическими целями дальнейшего развития предприятия и решением задачи повышения конкурентоспособности.

Методология TEI (совокупный экономический эффект) предназначена для поддержки принятия решений, снижения рисков и обеспечения «гибкости», то есть ожидаемых или потенциальных преимуществ, остающихся за рамками анализа преимуществ и затрат. Анализ стоимости проводится по методу TCO.

При оценке затрат обычно оперируют тремя основными параметрами - стоимостью, преимуществами и гибкостью. Для каждого из них отдельно определяется свой уровень риска.

Оценка преимуществ должна проводиться с точки зрения стоимости проекта и стратегических вложений, выходящих за рамки

информационных технологий. Гибкость определяется с использованием методологий расчетов фьючерсов и опционов, например моделей Блэка - Шоулза, или оценки справедливой цены опционов (Real Options Valuation). Для инвестиций в информационные технологии анализ рисков должен предусматривать доступность и устойчивость параметров производителей, продуктов, архитектуры, корпоративной культуры, объема и временных рамок реализации проекта.

Методология TEI нагляднее работает при анализе двух различных сценариев, особенно если два эти варианта сопряжены с реализацией двух проектов, чьи преимущества и недостатки оценить сложно. Однако, достигнуть намеченного можно несколькими путями. Поэтому сравнение альтернативных вариантов возможно также при том, что одним из возможных является вариант «без проекта», другими словами рассматривается не ситуация «до» и «после» проекта, а развитие во времени текущей ситуации без внесения в нее каких-либо изменений.

Таким образом, используя оба метода в совокупности можно получить достаточно достоверный результат оценки ИТ-стартапа.

Так как методология ТСО рассматривает только затраты, но полностью игнорирует длительность и риски проекта, имеет смысл использовать модель оценки, которая учитывает эти факторы. Одним из вариантов является разделение проекта на задачи с помощью автоматизированных средств.

Разделение проекта на задачи и подзадачи можно с помощью различных инструментов, начиная со стандартного Microsoft Excel и заканчивая специализированными программами планирования проекта, таких как LiquidPlanner. Для этих же целей предназначена и программа Microsoft Project.

Microsoft Project (или MSP) - программа управления проектами, разработанная и продаваемая корпорацией Microsoft. Она создана, чтобы помочь менеджеру проекта в разработке планов, распределении ресурсов по задачам, отслеживании прогресса и анализе объёмов работ. Microsoft Project создаёт расписания критического пути. Расписания могут быть составлены с учётом используемых ресурсов. Цепочка визуализируется в диаграмме Ганта.

Несмотря на внешнюю сложность, MSP очень прост. Он оперирует тремя сущностями - задачи, ресурсы, календарь и связями между ними. По сути - это база данных, пользовательский интерфейс для создания и редактирования сущностей и минимальная, довольно простая автоматизация.

Оценка трудозатрат и примерной стоимости ИТ-стартапа начинается с подготовки плана проекта в MSP. Для этого последовательно составляются задачи, которые необходимо выполнить для достижения поставленной цели.

После того, как список задач подготовлен, выставляются условия переходы от одной задачи к следующей, назначаются исполнители и выполняется выравнивание загрузки ресурсов.

Одним из преимуществ использования MSP является возможность при планировании учитывать влияние рисков на выполнение конкретных задач.

|

Название задачи |

Длительность |

Оптимистическая длительность |

Ожидаемая длительность |

Пессимистическая длительность |

|

|

0 |

- Разработка СУП |

72,24 дней |

71,24 дней |

72,24 дней |

74,16 дней |

|

1 |

- Предпроектное обследование |

14 дней |

13 дней |

14 дней |

15 дней |

|

2 |

Определение проекта |

1,08 дней |

0,5 дней |

1 день |

2 дней |

|

2 |

- Планирование |

13,88 дней |

12,88 дней |

13,88 дней |

14,88 дней |

|

4 |

План-график работ |

5 дней |

4 дней |

5 дней |

6 дней |

|

5 |

Планирование бюджета |

5 дней |

4 дней |

5 дней |

6 дней |

|

6 |

Планирование рисков |

5 дней |

4 дней |

5 дней |

6 дней |

|

7 |

- Премирование |

53,09 дней |

52,09 дней |

53,09 дней |

54,09 дней |

|

8 |

+ Проектирование структуры |

24,47 дней |

23,47 дней |

24,47 дней |

25,47 дней |

|

13 |

Проектирование дизайна |

14.63 дней |

5 дней |

6 дней |

7 дней |

|

14 |

Проектирование SCRFTob |

15,56 дней |

6 дней |

7 дней |

Е дней |

|

15 |

Проектирование хостинговой площади |

7,56 дней |

3 дней |

4 дней |

5 дней |

|

16 |

Проектирование контента |

6 дней |

Б дней |

6 дней |

7 дней |

|

17 |

Проектирование завершено |

0 дней |

0 дней |

0 дней |

0 дней |

|

1Е |

Анализ и управление |

5 дней |

4 дней |

5 дней |

6 дней |

|

19 |

- Реализация |

411,63 дней |

41,63 дней |

411,63 дней |

41,63 дней |

|

20 |

+ Разработка шаблона дизайна |

2 дней |

2 дней |

2 дней |

2 дней |

|

23 |

Разработка графического контента (кн( |

3 дней |

2 дней |

3 дней |

4 дней |

|

24 |

Разработка дополнительных сценариеЕ |

6 дней |

5 дней |

6 дней |

7 дней |

|

25 |

Наполнение ресурса (контент) |

2,0В дней |

1,5 дней |

2 дней |

3 дней |

|

26 |

Размещение на хостинге |

2,ОБ дней |

1,5 дней |

2 дней |

3 дней |

|

27 |

Документирование (инструкции) |

6 дней |

5 дней |

6 дней |

7 дней |

|

2Е |

Анализ шаблонов сточки зрения юзаб1 |

1,63 дней |

0 дней |

0 дней |

0 дней |

|

29 |

В Тестирование |

18,62 дней |

13,03 дней |

18,53 дней |

26,53 дней |

|

30 |

+ Внутреннее тестирование |

10,92 дней |

10,34 дней |

10,84 дней |

11,84 дней |

|

34 |

Внешнее тестирование |

1,08 дней |

0,5 дней |

1 день |

2 дней |

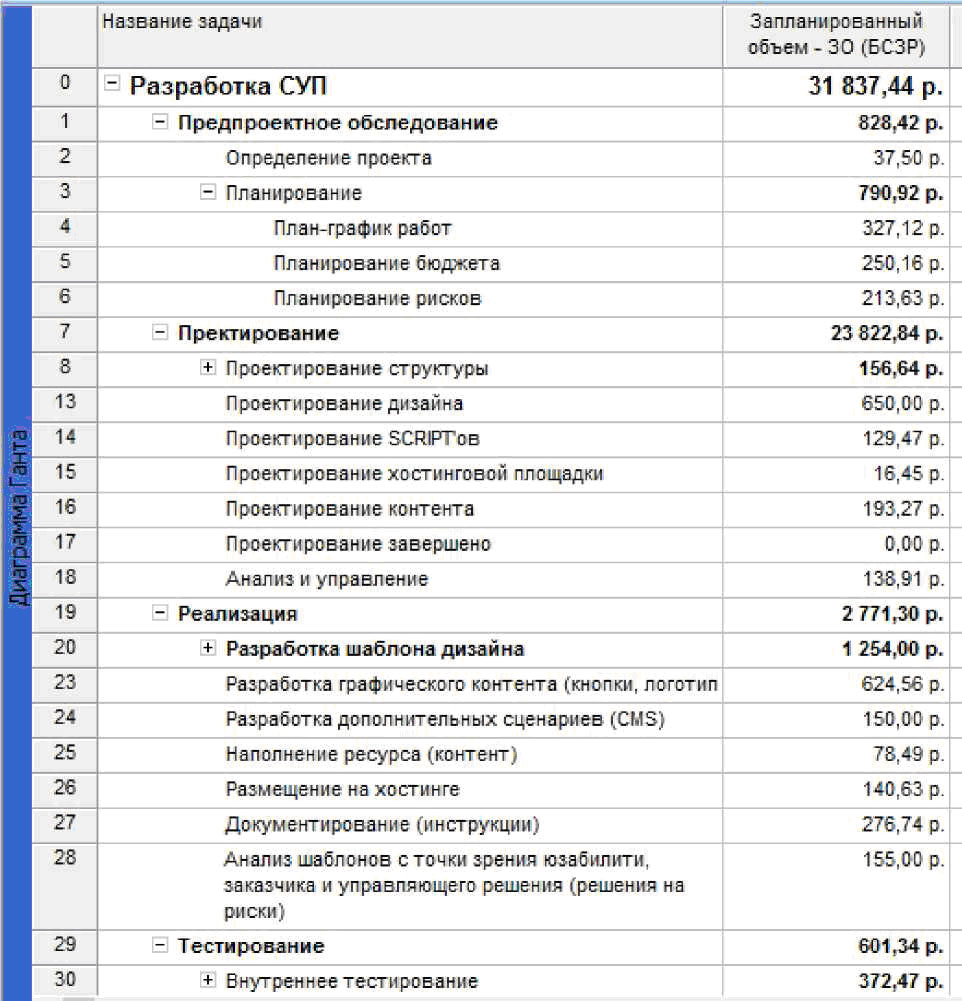

Для переоценки ИТ-стартпапа «Комплекс АйТи» по методу сверху- вниз был составлен план задач с помощью MSP (рис. 1). На входе был внесен тот же набор трудовых ресурсов, который использовался при первоначальном планировании.

Рисунок 1 - План-график проекта

После составления плана, распределения ресурсов и выравнивания задач, становится видна длительность проекта.

Кроме того, автоматически, с учетом затраченных ресурсов, произведена стоимостная оценка проекта (рис. 2):

Рисунок 2 - Расчет стоимости проекта в MSP Таким образом, наглядно видно, что при оценки стоимости стартапа по методу «сверху-вниз» и использовании MSP, показатели отличаются от значений, полученных с помощью проектно-сметного метода.

При оценке проекта по методу ТСО все затраты на проект разделяются на две группы: прямые и косвенные затраты. Итоговая сумма всех затрат и составит приблизительную оценку стоимости проекта.

Проведем оценку стартапа с точки зрения методики ТСО. Для этого проанализируем и сведем в таблицу статья затрат на реализацию.

Таблица 4- Затраты на реализацию проекта

|

Статья затрат |

Итого |

|

Прямые затраты |

18 325 д.е. |

|

Покупка оборудования (сервер) |

983 д.е. |

|

Зар. плата исполнителей проекта |

14 200 д.е. |

|

Аутсорсинг |

1 500 д.е. |

|

Оплата сервисов сети Интернет |

1 642 д.е. |

|

Косвенные затраты |

12 248 д.е. |

|

Самообслуживание специалистом своего компьютера |

3 400 д.е. |

|

Аренда помещения |

6 283д.е. |

|

Оплата электроэнергии |

2 565 д.е. |

|

Итого |

30 573 д.е. |

Таким образом, по методу совокупной стоимости владения сумма затрат на проект составила 29 573 д.е.

Описанная методика не претендует не универсальность, но она достаточно проста и логична, при этом позволяет решать практические задачи руководителя проекта. Использование этого подхода позволяет успешно планировать и завершать проекты.

Не смотря на то, что разница в оценке данного ИТ-стартапа не велика, ошибки в расчете стоимости проектов могут привести к крупным финансовым потерям с течением времени. Именно поэтому важно уделять достаточное внимание оценке каждого готовящегося и реализующегося проекта.

Таким образом, для качественной оценки ИТ-стартапа необходимо:

Провести анализ статей затрат на проект;

Рассчитать суммы прямых и косвенных затрат с использованием метода расчета совокупной стоимости владения;

Разработать план-график работ в среде Microsoft Project;

Распределить специалистов на задачи;

Определить риски на каждом этапе реализации;

Решение о целесообразности изменения метода оценки ИТ-стартапа принимается на основе расчета годового экономического эффекта, который представляет собой суммарную экономию финансовых ресурсов, которую получает предприятие в результате использования новых методов оценки.

Условно-годовая экономия представляет собой прирост прибыли, который может быть получен за счёт сокращения текущих затрат на реализацию стартапа после применения нового метода оценки. Условногодовая экономия рассчитывается на годовой объем реализованных проектов.

Таблица 5 - Анализ условно-годовой экономии

|

Вариант расчета |

Полученное значение |

Разница с полученной стоимостью |

Отклонение от фактическог о значения |

|

|

Проектно-сметный метод |

25 000 д.е. |

10 172 д.е. |

29% |

|

|

Метод «сверху- вниз» |

Планирование в MSP |

31 837,44 д.е. |

3 334,56 д.е. |

9,5% |

|

Методика ТСО |

30 573 д.е |

4 599 д.е. |

13% |

|

|

Фактическое значение |

35 172 д.е. |

- |

- |

|

Из таблицы 10 наглядно видно, что реализация СУП потребовала почти в 1,5 раза больше средств, чем планировалось первоначально. Сумма превышения планируемого бюджета фактически равна половине стоимости нового, менее масштабного проекта. А это значит, что будучи неучтенной, эта разница привела к неудаче другого проекта «Комплекс АйТи».

В рамках одного проекта такая неточность может иметь место быть, при условии его успешности и дальнейшего небольшого срока окупаемости. Но на протяжении одного года предприятие реализует не дин, а несколько ИТ-стартапов и подобные ошибки приводят к неблагоприятным последствиям.

Используя усредненные значения, построим динамику роста перерасхода средств в зависимости от количества реализованных ИТ -

После определения стоимости ИТ-стартапа менеджер проекта всегда отвечает на вопрос «Целесообразно ли реализовывать проект?». При ответе на этот вопрос обычно учитываются не только стоимостные и временные показатели, но и качественные.

Для оценки качественных показателей востребованности продукта/услуги используется система сбалансированных показателей. Данный метод относится к смешанным методам оценки эффективности. В основе системы лежит принцип, предполагающий, что управление с помощью лишь финансовых показателей не дает достаточной информации для принятия правильных и своевременных управленческих решений.

Система сбалансированных показателей переводит миссию и стратегию компании в систему четко поставленных целей и задач, а также показателей, определяющих степень их достижения в рамках четырех направлений [8]:

- финансы («как оценивают компанию инвесторы?»);

- клиенты («как оценивают компанию клиенты?»);

- внутренние бизнес-процессы («какие процессы позволят компании реализовать конкурентные преимущества?»);

- обучение и рост («какие возможности существуют для роста и развития компании?»).

С учётом того, что ООО «Комплекс АйТи» запускает стартапы в области информационных технологий, то выделим следующие показатели эффективности и их конкретные значения:

|

Проекция |

Стратегическая цель |

Показатель |

Конкретное значение |

|

Финансы |

Минимизация себестоимости ИТ- стартапа |

Затраты на реализацию одного проекта |

Снижение на 20% |

|

Соблюдение бюджета проекта |

Процент отклонения от бюджета |

Не более 5% общей стоимости проекта |

|

|

Клиент |

Повышение имиджа «Комплекс АйТи» |

Индекс удовлетворенности |

Не менее 4 |

|

Индивидуальный подход к проектам |

Доля заседаний по обсуждению продукта, в которых принимали участие все разработчики стартапа |

Не менее 50% |

|

|

Бизнес процессы |

Своевременное выполнение задач |

Доля выполненных в срок задач |

Более 90% |

|

Качественное управление проектом |

Частота отчетности по результатам |

Не реже 1 раза в 2 недели |

|

|

Персонал |

Повышение мотивации сотрудников |

Количество предложений по улучшению |

Не менее 20 новых предложений за проект |

|

Эффективная работа персонала |

Доля сертифицированного персонала |

Более 90% |

Хотя сбалансированная система показателей и выходит за рамки финансовых параметров, она полностью от них не отказывается. Само название концепции отражает попытку учесть набор показателей, где сбалансированы как кратковременные, так и долговременные цели, финансовые и нефинансовые показатели, запаздывающие и опережающие показатели, внутренние и внешние перспективы эффективности.

Заключение

Точная оценка ИТ-стартапов является необходимой для любого преуспевающего бизнеса. Главное - правильно выбирать инструментарий в соответствии с ситуацией. Сегодня отношение к такой оценке становится все более продуманным и серьезным, и в скором будущем качественный и максимально точный расчет стоимости ИТ-стартапа будет таким же обычным делом, как и описание технической архитектуры информационных систем.

Проведенный анализ деятельности ООО «Комплекс АйТи» показал, что не смотря на молодость, организация является быстроразвивающейся и перспективной. Имеющаяся ИТ-инфраструктура не только позволяет, но и способствует функционированию и развитию предприятия в области информационных технологий. А это значит, что есть предпосылки к успешной реализации ИТ-стартапов.

Анализ методов оценки стартапов позволил выявить наиболее подходящие методы для сферы информационных технологий. Среди них были выделены следующие методы:

- экспертная оценка;

- оценка «по аналогу»;

- параметрическая оценка;

- оценка «снизу-вверх»;

- оценка «сверху-вниз».

Наиболее подходящим и реализуемым, по итогам сравнительного анализа, был выбран метод «сверху-вниз». Средством расчета - Microsoft Project. Эта программа отличается от аналогов простотой интерфейса и обширностью функционала и возможностей.

Оценка проекта по методу «сверху-вниз» дала результат, максимально приближенный к фактическим данным. Это доказывает то, что метод является не только простым и удобным, но и эффективным.

Построив динамику превышения планируемого бюджета с увеличением реализованных проектов, был сделан вывод, что переход к новому методу оценки позволит снизить перерасход бюджета, а следовательно, увеличить эффективность использования денежных средств на предприятии.

Таким образом, изучив особенности ИТ-стартапов, был определен наиболее полный и точной метод оценки стоимости будущего продукта, были разработаны рекомендации по его использованию, цель дипломной работы была достигнута.

Проведённые теоретические и практические исследования подтвердили актуальность тематики и гипотезу бакалаврской работы, позволили изучить особенности реализации стартапов, методы оценки ИТ- стартапа, выявить существующие проблемы и определить пути их решения.

Проделанная работа имеет определённую теоретическую и практическую значимость для бизнес-среды и экономики в целом, грамотная оценка ИТ-стартапа на первоначальных этапах его существования - это одна из основных гарантий успеха проекта.

Не смотря на все попытки получить стопроцентно точный результат оценки стартапа, это вряд ли когда-нибудь удастся. Можно лишь приблизиться к этой цифре.

Стоимостная оценка, несомненно, влияет на решение о реализации или же об отклонении проекта. Но в любом случае основываться только на ней нельзя.

Список использованных источников

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 2015. - 382 с.

- Баранчеев В.П. и др. Управление инновациями. Учебник для бакалавров / В. П. Баранчеев, Н. П. Масленникова, В. М. Мишин. - 2-е изд., перераб. и доп. - М. : Издательство Юрайт ; ИД Юрайт, 2012. - 711 с.

- Белолипецкий В.Г. Финансы фирмы: Курс лекций / Под ред. И.П. Мерзлякова. - М.: ИНФРА - М, 2013. - 298 с.

- Бирман, Г., Шмидт, С. Капиталовложения. Экономический анализ инвестиционных проектов. Пер. с англ. М.: ЮНИТИ -ДАНА, 2014.-201с.

- Желены М. Информационные технологии в бизнесе. СПб: Питер, 2012. - 1120 с.

- Кляшторная О. Оценка ИТ-проектов. Что выбрать? / Директор ИС, № 6 / 2014.-С.10-18

- Ковалёва А.М., Лапуста М.Г. Сканай Л. Г. Финансы фирмы: Учебник. - М.: ИНФРА - М, 2015. - 416 с.

- Колтунова Е. В. Методы и модели управления проектами / Бюллетень семинар молодых экономистов.-2010.- № 9-С.11-17

- Костюхин Д., Бородачев А. Методы оценки инвестиций в ИТ: блеск и нищета. «Connect! Мир связи», №3, 2005.-С. 10-18

- Методы контроля расходов на IT и получение гарантированного уровня сервиса [Электронный ресурс] - Режим доступа: http ://www.cfin. ru/itm/it_eval_meths.shtml

- Методы оценки стартапа. Хабрхабр, 2015 [Электронный ресурс] - Режим доступа: http://habrahabr.ru/company/findstartup/blog/144521/

- Микаловиц Майк. Стартап без бюджета. пер. с англ. Сергея Филина. Манн, Иванов и Фербер, 2014.-145с.

- Мэйор Трэйси. Методологии оценки ИТ // Директор информационной службы, №9, 2002. [Электронный ресурс] / Мэйор Т. - Режим доступа: http://www.osp.ru/cio/2002/09/172287/

- Нейман В. Г. Сбалансированная система показателей для ИТ- департаментов компаний [Электронный ресурс] / Нейман В. Г. - Режим доступа: http://www.e-magazine.meli.ru/Vipusk_18/241_v18_Neiman.doc

- Осипов А. Как рассчитать стоимость ИТ-услуги // Компьютер пресс, - № 9 .С. 10-18

- Павлова Л.Н. Финансы предприятий: Учебник для вузов. - М.: Финансы, ЮНИТИ, 2014. - 639 с.

- Смирнов А., Тульбович Е. «Стратегия и экономика IT». Корпоративный менеджмент, 2008 [Электронный ресурс] / Смирнов А., Тульбович Е. - Режим доступа: http://www.cfin.ru/itm/it_eval_meths.shtml

- Старовойтов М.К., Фомин П.А. Практический инструментарий организации управления промышленным предприятием. М.: Высшая школа, 2012. - 267 с.

- Томсетт Р. Радикальное управление ИТ-проектами. Лори, 2015.- 294 с.

- Управление проектами. Справочное пособие / под ред. И. И. Мазура и В. Д. Шапиро. - М.: Высшая школа, 2013.-321с.

- Царев, В. В. Оценка экономической эффективности инвестиций. - СПб.: Питер 2011.-311с.

- Целых А. Б. Оценка эффективности ИТ-проектов. Сбалансированный подход.-147с.

- Ципес Г. Л., Товб А. С. Менеджмент проектов в практике современных компаний. - М.: ЗАО «Олимп-Бизнес», 2014. 236с.

- Экономика фирмы: Учебник. / Под ред. проф. Н.П.Иващенко. М.: ИНФРА-М, 2011. - 528 с.

Приложение

Основные причины неудач проектов в сфере ИТ

Незнание своего потребителя

Отсутствие нужды в товаре/услуге на рынке

Неправильный подбор команды

Слабый маркетинг

Выход за рамки установленного бюджета

- Влияние кадровой стратегии на работу службы персонала (ООО «М Видео» )

- Договор коммерческой концессии/франчайзинга

- История возникновения и развития языка программирования С/С++ и Java

- Применение процессного подхода для оптимизации бизнес-процессов. ( ГТК «Телеканал «Россия» )

- Особенности валютных отношений и валютного контроля в современной финансовой системе

- Проблемы коммуникаций в современных организациях (Теория коммуникаций в современных организациях)

- Процесс построения модели управленческого решения (Анализ принятия правленческих решений в ЗАО «Кортек»)

- Влияние режимов труда и отдыха на работоспостобность человека

- Основные виды памяти и их характеристики влияние

- Проблемы формирования и управления коммерческих банков своими портфелями ценных бумаг (Сущность и характеристика рынка ценных бумаг)

- Цели, задачи, объекты, предмет и методы внутреннего контроля

- Методы управления инновационными проектами (Ключевые компетенции менеджера по управлению инновационными проектами)