Применение процессного подхода для оптимизации бизнес-процессов. ( ГТК «Телеканал «Россия» )

Содержание:

Введение

В настоящее время, для того чтобы фирма была конкурентоспособной в борьбе с ведущими фирмами, требуются совершенно новые подходы к организации производства и управления. И прежде всего они нужны в инвестиционной политике, при проведении на предприятии технической реконструкции, в процессе внедрения новой техники и технологии.

В курсовом проекте предметом исследования является методы совершенствования бизнес-процессов на примере процессов финансового отдела компании ГТК «Телеканал «Россия».

Объектом исследования является бизнес-процесс финансового управления.

Целью исследования данной курсовой работы является совершенствование бизнес-процесса финансового управления.

Для достижения поставленной цели необходимо решить ряд задач:

- Обосновать необходимость и эффективность совершенствования бизнес-процессами и провести их теоретический анализ;

- Проанализировать внешнюю и внутреннюю среду организации;

- рассмотреть предложению по совершенствованию бизнес-процесса.

Актуальность данной курсовой работы связана с необходимостью снижения издержек на процесс финансового управления, в том числе средствами совершенствования бизнес-процессов и внедрения информационных технологий.

1.Теоретические основы процессного подхода

1.1. Сущность и виды бизнес-процессов

Процессы в деятельности организации присутствовали всегда, а объектами управления они стали относительно недавно. Управление бизнес-процессами и управление эффективностью сливаются друг с другом по мере того, как все большее число людей осознает, что организация – это система взаимодействующих процессов, чья эффективность должна быть сбалансирована, и что именно на это должна быть нацелена стратегия.

Согласно мнению Бьёрна Андерсена, бизнес-процесс - это: цепь логически связанных, повторяющихся действий, в результате которых используются ресурсы предприятия для переработки объекта (физически или виртуально)с целью достижения определенных измеримых результатов или продукции для удовлетворения внутренних или внешних потребителей. Главная идея заключается в том, что любой бизнес-процесс имеет потребителя внутреннего или внешнего. Опираясь на это определение, можно все действия внутри организации (компании) рассматривать либо как бизнес-процесс, либо как его часть. [1, стр.25]

Процессы можно описать на разных уровнях, при этом они всегда имеют начало, определенное количество шагов и четко оговоренное окончание. Не существует стандартного перечня процессов, и организации должны разрабатывать свои собственные. Не в последнюю очередь это происходит из-за того, что таким способом в конкретной организации достигается более глубокое понимание собственной ситуации, если ее описывают процессами.

Определение процесса будет более полным, если его дополнить рядом уточняющих понятий:

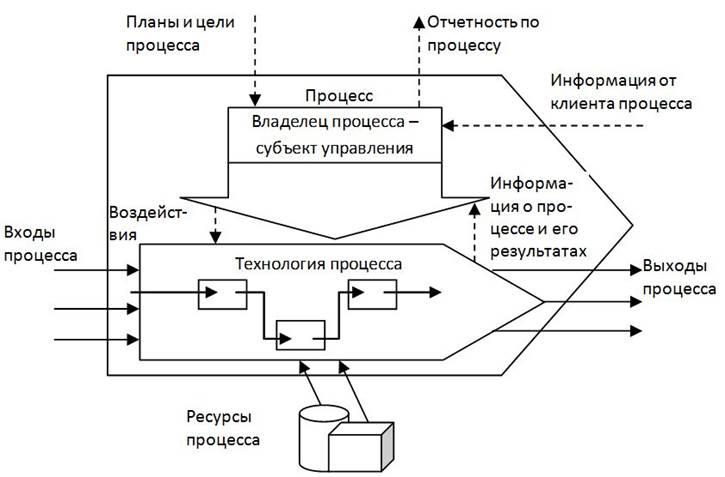

Вход бизнес-процесса – продукт, который в ходе выполнения процесса преобразуется в выход.

Вход всегда должен иметь своего поставщика. К входам процесса могут относиться: сырье, материалы, полуфабрикаты, документация, информация, персонал (для процесса «Обеспечение кадрами»), услуги и т. д.

Ресурс бизнес-процесса – материальный или информационный объект, постоянно используемый для выполнения процесса, но не являющийся входом процесса.

К ресурсам процесса могут относиться: информация, персонал, оборудование, программное обеспечение, инфраструктура, среда, транспорт, связь и пр. Владелец процесса в ходе планирования и управления процессом производит распределение и перераспределение ресурсов для достижения наилучшего результата процесса. Отнесение информации одновременно ко входам и ресурсам процесса не является ошибкой.

Выход (продукт) – материальный или информационный объект или услуга, являющийся результатом выполнения процесса и потребляемый внешними по отношению к процессу клиентами.

Выход (продукт) процесса всегда имеет потребителя. В случае, если потребителем является другой процесс, то для него этот выход является входом. Выход (продукт) процесса также может использоваться в качестве ресурса при выполнении другого процесса. К выходам процесса могут относиться: готовая продукция, документация, информация (в том числе отчетная), персоналуслуги и т. д.

Клиентом (потребителем) процесса называется субъект (физическое, юридическое лицо, функциональное подразделение, другой процесс и т.д.), использующий результаты (выходы) процесса. Для клиента процесса важны ценность и время предоставления результата (выхода процесса).

Внешними клиентами организации являются не только потребители её продукции или услуг. К их числу относятся: акционеры, банки, налоговые органы, т.е. все те организации, которые используют результаты деятельности организации (информация, финансовые и материальные ресурсы, люди).

Внутренними клиентами процессов являются функциональные подразделения – исполнители и процессы, использующие результат выполнения (выход) процесса.

Рис.1. Концептуальная схема управления бизнес-процессом.

Показатели результативности бизнес-процесса – количественные и/или качественные параметры, характеризующие бизнес-процесс и его результат.

Показатели эффективности бизнес-процесса – параметры бизнес-процесса, характеризующие взаимоотношение между достигнутым результатом и использованными ресурсами.

Существует много способов классификации бизнес-процессов. В.В. Репин и Е.Г. Елиферов предлагают следующую простейшую классификациию:

- По отношению к клиентам процессов:

-внешние;

-внутренние.

- По отношению к получению добавленной ценности:

-основные (добавляющие ценность);

-вспомогательные (добавляющие стоимость).

- По уровню подробности рассмотрения:

-верхнего уровня;

-детальные;

-элементарные (операции, не требующие более детального описания).[2, стр.12]

В классификации по отношению к клиентам процессов внешними клиентами организации являются не только потребители ее продукции или услуг. К их числу относятся: акционеры, банки, налоговые органы, т.е. все те организации, которые используют результаты деятельности организации (информация, финансовые и материальные ресурсы, люди). внешние клиенты рассматриваются по отношению к организации в целом либо по отношению к бизнес-процессам организации.

Внутренними клиентами процессов являются функциональные подразделения — исполнители и процессы, использующие результат выполнения (выход) процесса. Определение процессов как «клиент-продукт^процесс» является наиболее практически важным.

Классификация по отношению к получению добавленной ценности

Более простой и более прикладной подход был предложен в результате выполнения норвежского работы ТОРР по сравнительному бенчмаркингу. Эта программа по разработке методов повышения продуктивности производства выполнялась под управлением организации NTNU/SINTEF, находящейся в Трондхейме. В результате для создания предпосылок к разработке методов самооценки и сравнительного бенчмаркинга все процессы были поделены на первичные (основные) и поддерживающие (вспомогательные) в соответствии с теорией М.Портера о цепочках добавления стоимости (1985г.).

1.2. Современные тенденции в использовании процессного подхода

На данном этапе развития экономики России, процессный подход к управлению или так называемое процессное управление развивалось достаточно стабильно и прагматично (только во время кризиса 2008-2009 гг. и в 2014 г. многие компании откладывали начало консалтинговых проектов, что вполне предсказуемо в условиях жесткой оптимизации). Однако в целом, широта, глубина, и качество его применения оставляет большой потенциал для роста до уровня развитых стран.

По оценке Владимира Репина – российского эксперта в области внедрения процессного управления, большинство российских компаний в области управления процессами по международной интегрированной модели технологической зрелости – «CMMI», находится на первом или на втором уровне зрелости, некоторые приближаются к третьему, небольшая часть — к четвертому. Очень мало организаций, работающих на пятом уровне. Данная модель представлена на рис. 2.

Рисунок 2 – Международная модель технологической зрелости «CMMI»[6].

Оценка, высказанная Владимиром Репиным, имеющим большой опыт руководства и выполнения консалтинговых проектов в области процессного управления, по различным объективным (например, относительно позднее распространение методик процессного управления в России) и субъективным причинам (например, присущая некоторым руководителям ментальность, которая заключается в отсутствии рассмотрения собственного персонала как важнейшего ресурса организации) свидетельствует о низкой культуре работы с процессами в большинстве российских компаний.

Очень важным фактором, который замедляет развитие процессного управления в России – недостаточная конкуренция и слабая насыщенность рынков. А именно, во многом появление и применение процессного подхода к управлению на Западе стал возможным из-за изменения рыночной конъюнктуры и возможностей информационных технологий. Приблизительно с 70х годов производители перестали диктовать условия потребителям на рынке, все больше увеличивалось количество фирм, рынки становились более насыщенными и конкурентными. Также, развитие процессного управления совпало с качественным и количественным ростом вычислительных возможностей аппаратных средств и появлением новых парадигм в программировании, например возможностью повторного использования, применения компонент.

В России же, об удовлетворении клиентских ожиданий и потребностей, настоящей ориентации на клиента и предоставления качественного сервиса, стали задумываться после насыщения рынков, обострения возросшей конкуренции. Например, свидетельством этому может послужить ситуация на рынке мобильной связи в начале 2000x годов, когда усилия менеджмента ведущих операторов связи были направлены на обслуживание сервиса сверх роста клиентской базы, а не на совершенствование организационного развития и сервиса для клиентов.

Таким образом, текущая ситуация с уровнем зрелости процессного управления в российских компаниях позволяет говорить об актуальности обоснования необходимости внедрения процессного подхода для первых лиц российских компаний.

Прежде чем рассматривать обоснование необходимости внедрения процессного управления, необходимо дать четкое, ясное и понятное определение понятию – «процесс» и «процессный подход», а также рассмотреть некоторые фундаментальные свойства процесса, которые будут являться ключевыми при объяснении эффективности внедрения процессного управления в организациях.

Конечно, существуют различные определения понятия - процесс, которые зарождались в разное историческое время под влиянием различных взглядов таких ученых, как: Michael Eugene Porter, Hammer Michael, Champy James, Thomas H. Davenport, и некоторых других. Однако, в рамках темы настоящего научного исследования, полезнее будет опираться на два определения понятия «процесс», а именно на определение, данное в стандарте «ISO 9000:2005. Системы менеджмента качества. Основные положения и словарь» и определение, высказанное Владимиром Репиным в книге «Бизнес-процессы. Моделирование, внедрение, управление».

Приведем определения понятия «процесс» из вышеизложенных источников.

Процесс — устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя (клиента).[6] Очень важным в этом понятии, является понимание процесса как устойчивой деятельности, как по времени (периодическая повторяемость процесса) так и по управляемости (целенаправленное создание ценности для клиента).

1.3. Алгоритм оптимизации бизнес-процессов

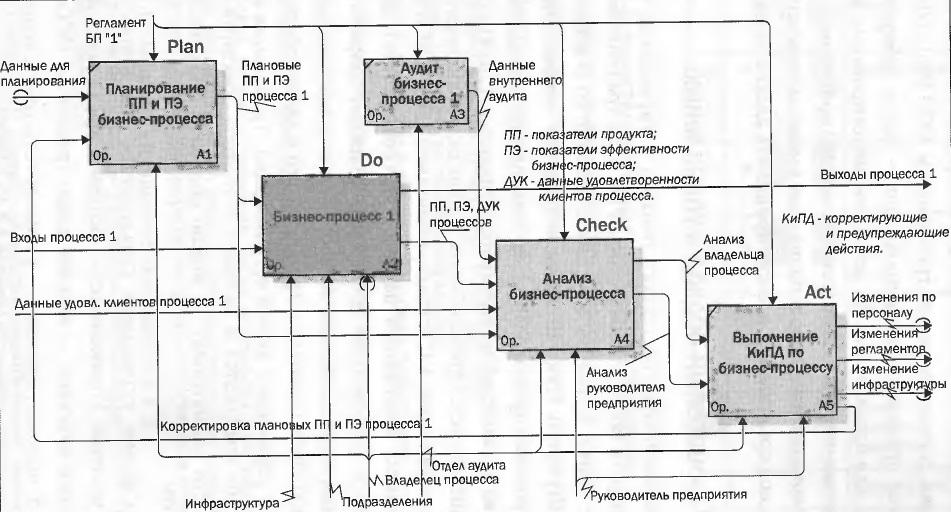

Процессный подход к управлению исторически и методологически основывается на цикле «PDCA» Шухарта-Деминга. («PDCA» - англ. «Plan-Do-Check-Act» - планирование-действие-проверка-корректировка.)

«PDCA» - циклически повторяющийся процесс принятия решения, используемый в управлении качеством. Также известен как «Deming Cycle», «Shewhart cycle», «Deming Wheel» или «Plan-Do-Study-Act». Также известен как принцип Деминга-Шухарта, но Деминг предпочитал PDSA (Plan-Do-Study-Act) у Шухарта (Plan-Do-Сheck-Act) [10].).

Изначально, у Walter Andrew Shewhart вышеуказанный цикл не имел в своем составе и содержании элемента корректировки (Act), его позднее ввел доктор William Edwards Deming. Также, далее цикл «PDCA» развивался в работах последователей Э.Деминга – К.Исикава, который усовершенствовал цикл Э.Деминга и создал подход «Шесть Сигм» («Шесть сигм» – это подход к совершенствованию бизнеса, который стремится найти и исключить причины ошибок или дефектов в бизнес-процессах путем сосредоточения на тех выходных параметрах, которые оказываются критически важными для потребителя.[11]) и в цикле «Цикл Харри и Шредера» (ноу – хау компании «Motorola»).

При моделировании бизнес-процессов очень важно использовать цикл «PDCA», так как это позволит сделать модели более ценными для потребителей различного уровня. Например, модель процесса, включающая в себя использование цикла «PDCA» приведена на рис. 2.

Рисунок 2 – Использование цикла «PDCA» при моделировании бизнес-процесса.[6]

Также, следует отметить, что при внедрении процессного подхода и управлении бизнес-процессами необходимо обязательно использовать все элементы цикла «PDCA», иначе управление не будет корректным и оправдает вложенных в него средств.

Иначе говоря, цикл как система, при отсутствии какого-либо своего элемента не достигает своей системной цели.

Применение для управления деятельностью и ресурсами организации системы взаимосвязанных процессов может называться процессным подходом.[7]

Процессный подход к управлению означает построение в компании системы процессов, а также управление этими процессами для получения наилучших результатов, повышения эффективности и обеспечения удовлетворенности потребителей.[6]

Данные выше определения считаются основополагающим для дальнейшего исследования обоснования необходимости внедрения процессного подхода, так как отражают основные базовые принципы процессного управления – ориентация на потребителя, системный подход, постоянное совершенствование. По своей сути, данные принципы отражают некоторые из 14 пунктов качества, заложенные доктором Э. Демингом. Также, именно три принципа системы менеджмента качества (ориентация на удовлетворение требований и ожиданий потребителя, лидерство руководство, вовлеченность персонала) де-факто определяют готовность организации к внедрению процессного управления.

Таким образом, проанализировав основные понятия в области процессного подхода к управлению - рассмотрим обоснование необходимости внедрения процессного подхода к управлению организацией.

Обоснование будет включать в себя системный анализ тех недостатков, которые присущи организациям, которые однобоко, однонаправленно строят свою систему управления только исходя из функционально-иерархического принципа, ориентируются только на рассмотрение функций в своей деятельности, при этом, не видя реальную работу в виде бизнес-процессов.

Также, обоснование будет включать в себя обзор тех возможностей которые предоставляет процессный подход к управлению.

1.4. Выводы по главе 1

Подводя итоги, можно сделать следующие выводы:

1. Внедрение процессного подхода делает процессы организации структурированными, стабильными и воспроизводимыми. Это означает, что такая организация эффективнее, чем не внедрившая процессный подход.

2. При внедрении процессного подхода в организации обязательно должны появиться структурированные процессы и структурированные бизнес-единицы, обеспечивающие гибкость и адаптивность самой системы процессов к изменяющимся условиям внешней среды. Иными словами, должны совершенствоваться не только процессы управления, но и процессы выполнения деятельности.

2. Характеристика и анализ бизнес-процессов финансового отдела ГТК «Телеканал «Россия»

2.1. Организационно-экономические особенности ГТК «Телеканал «Россия»

Всероссийская государственная телевизионная и радиовещательная компания (сокращённо ВГТРК) — крупнейший советский и российский медиахолдинг. Был образован Постановлением Президиума Верховного совета РСФСР от 14 июля 1990 г.

Полное название — Федеральное государственное унитарное предприятие «Всероссийская государственная телевизионная и радиовещательная компания» (ФГУП ВГТРК).

ФГУП ВГТРК выступает как учредитель региональных (также в форме федеральных государственных унитарных предприятий) телевизионных, радиовещательных компаний и иных организаций регионов РФ существующих в рамках холдинга ВГТРК.

«Россия-1» — общероссийский обязательный общедоступный государственный телеканал. Входит в состав Всероссийской государственной телевизионной и радиовещательной компании (ВГТРК). В анонсах упоминается, как канал «Россия».

«Россия-1» является главным и основным телеканалом ВГТРК.

На телеканале «Россия-1» есть единые эфирные окна для всех региональных филиалов ВГТРК, в которых транслируются местные новостные блоки «Вести-Местное время» и программы собственного производства.

Телеканал «Россия-1» входит в первый мультиплекс цифрового телевидения России.

Аудитория телеканала в России превышает 117 миллионов человек. Помимо территории России, вещание распространяется за рубежом телеканалом «РТР-Планета» на страны СНГ, а также Западную Европу, Ближний Восток, США. Потенциальная аудитория телеканала «Россия-1» составляет 98,5 % населения.

Организационная структура ТК «Россия»:

|

Структурное подразделение |

Отделы |

|

1 |

2 |

|

ТВОРЧЕСКО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ РОССИЯ - 1 |

Дирекция телекино |

|

Служба детских и юношеских программ |

|

|

Служба дизайна |

|

|

Служба документальных фильмов |

|

|

Служба специальных линейных проектов |

|

|

Служба утреннего эфира |

|

|

Служба цикловых и тематических программ |

|

|

ДИРЕКЦИЯ ИНФОРМАЦИОННЫХ ПРОГРАММ-подготовка и производство информационных программ (Вести, Вести-недели, Вести-дежурная часть и др.) |

Служба выпуска информационных программ |

|

Служба выпуска правовых программ |

|

|

Служба Главного продюсера |

|

|

Служба режиссеров |

|

|

Служба сбора информации |

|

|

Служба планирования и координации |

|

|

Группа корреспондентов |

|

|

Студия "Зеркало" |

|

|

ИСПОЛНИТЕЛЬНАЯ ДИРЕКЦИЯ |

Отдел бюджетного планирования и анализа |

|

Отдел подготовки и оформления договорной документации |

|

|

Отдел трафика |

|

|

Служба главного исполнительного продюсера |

|

|

Бухгалтерия |

|

|

Финансовый отдел |

|

|

Группа обработки финансовой информации |

|

|

Группа финансового контроля |

|

|

Общий отдел |

|

|

Юридический отдел |

|

|

Отдел кадров |

|

|

Коммерческий отдел |

|

|

Отдел оформления командировок |

|

|

Отдел компьютерного обеспечения |

|

|

ПРОГРАММНАЯ ДИРЕКЦИЯ |

Отдел планирования кинопоказа |

|

Служба международного вещания |

|

|

Служба технического контроля видеопродукции |

|

|

Служба выпуска |

|

|

Отдел эфирной подготовки кинопродукции |

|

|

Отдел текущего планирования |

|

|

Отдел перспективного планирования |

|

|

Отдел приемки телевизионных программ |

|

|

Отдел контроля лицензионных норм вещания |

|

|

Отдел эфирного контроля |

|

|

Отдел развития программного обеспечения вещания |

|

|

Дирекция главных продюсеров |

|

|

Служба утреннего эфира |

|

|

1 |

2 |

|

ДИРЕКЦИЯ НОВЫХ ПРОГРАММ И СПЕЦИАЛЬНЫХ ПРОЕКТОВ-производство программ, которые имеют формат «ток-шоу»,а также развлекательных программ по готовым форматам |

Производственная группа |

|

Студия развлекательных телепрограмм |

|

|

Студия специальных проектов |

|

|

Студия экспериментальных программ |

|

|

ПРОГРАММНАЯ ДИРЕКЦИЯ ЦИФРОВЫХ И МЕЖДУНАРОДНЫХ КАНАЛОВ (РТР-Планета, Мама, Россия-HD, Наука и др.) |

Служба выпуска |

|

Служба планирования киноканалов |

|

|

ТВОРЧЕСКО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ "РОССИЯ - 24" - информационный телеканал |

Служба выпуска |

|

Служба главного продюсера |

|

|

Служба экономических новостей |

|

|

ТВОРЧЕСКО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ "МОСКВА 24" - круглосуточный информационно-познавательный телеканал с центром вещания в Москве |

Служба Главного продюсера |

|

Служба Главного режиссера |

|

|

Служба информационного вещания |

2.2. Построение IDEF0-модели финансового отдела ГТК «Телеканал «Россия»

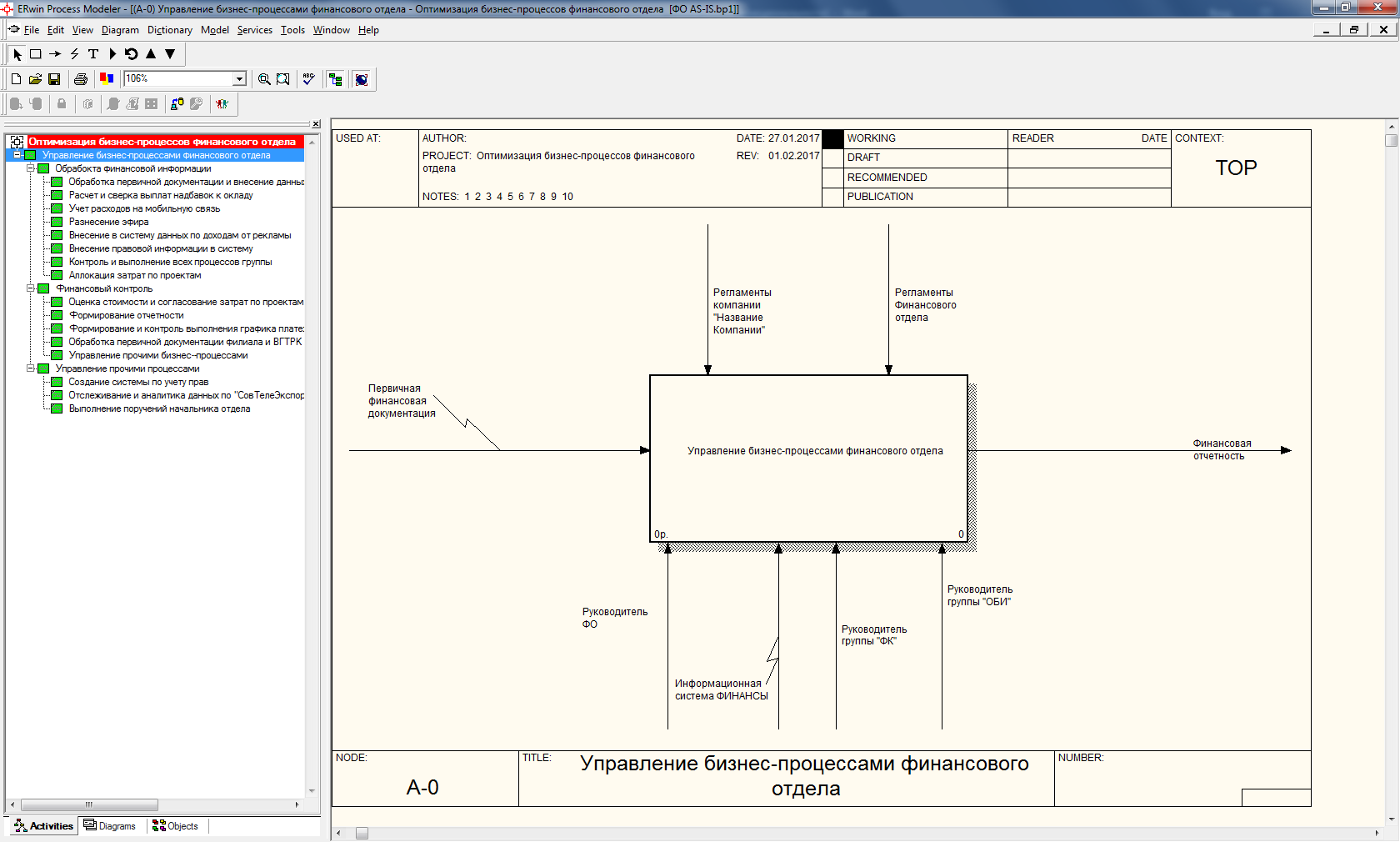

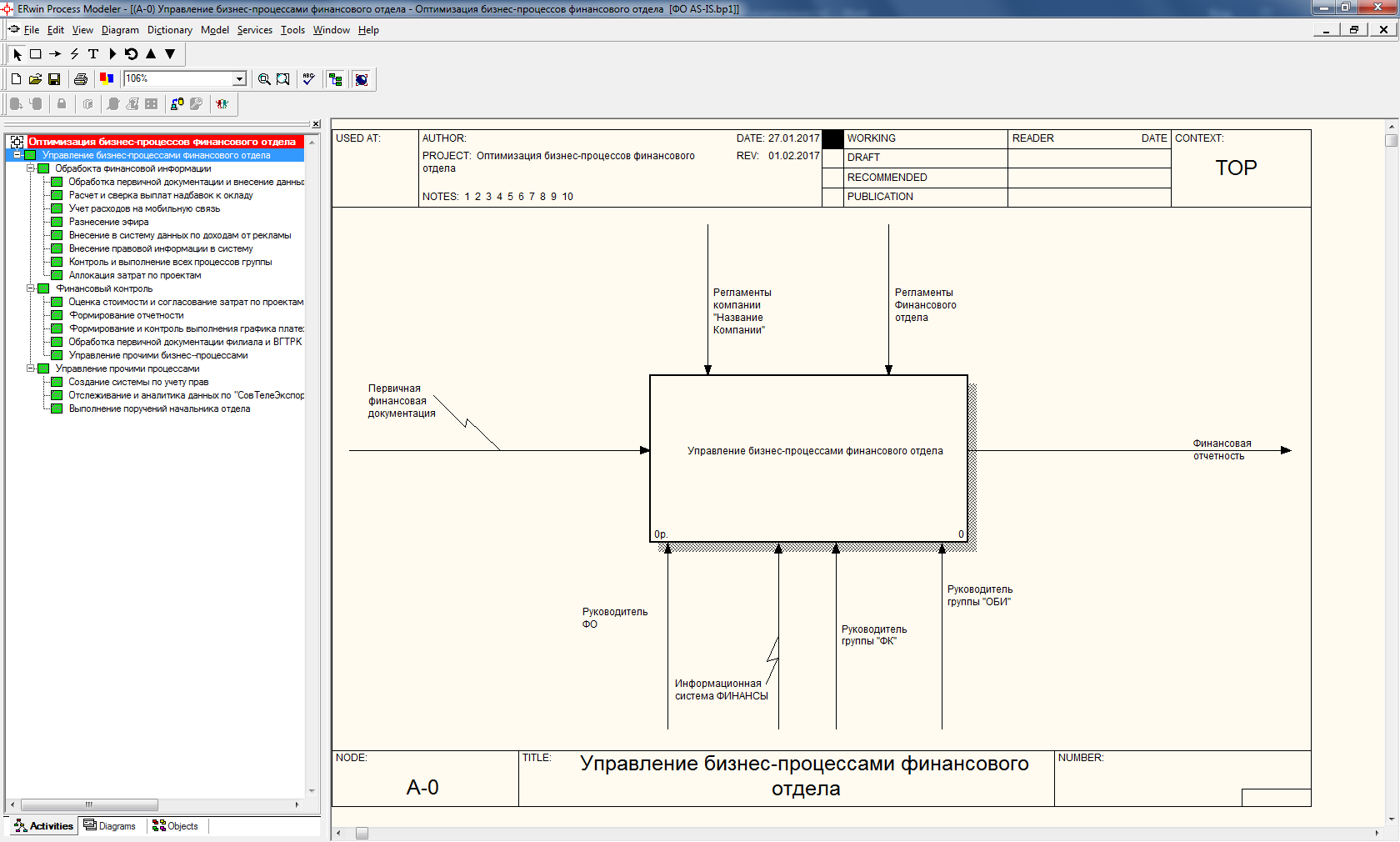

Контекстная диаграмма является вершиной древовидной структуры диаграмм и представляет собой самое общее описание системы и ее взаимодействия с внешней средой.

Контекстная диаграмма состоит из одной работы, которая называется «Управление бизнес-процессами финансового отдела».

Взаимодействие работы с внешним миром описывается в виде стрелок, которые представляют собой некую информацию и именуются существительными.

В данной работе описаны стрелки:

типа вход (Input): Первичная финансовая документация.

типа выход (Output): Финансовая отчетность.

типа механизм (Mechanism): Руководитель финансового отдела. Информационная система финансы. Руководитель группы финансового контроля.

типа управление (Control):, Регламенты компании. Регламенты финансового отдела.

Они входят в верхнюю грань работы и показывают правила, планы, которыми руководствуется предприятие.

Контекстная (корневая) диаграмма имеет номер А-0 и представлена на рис. 5.

Рисунок 5 - Контекстная диаграмма.

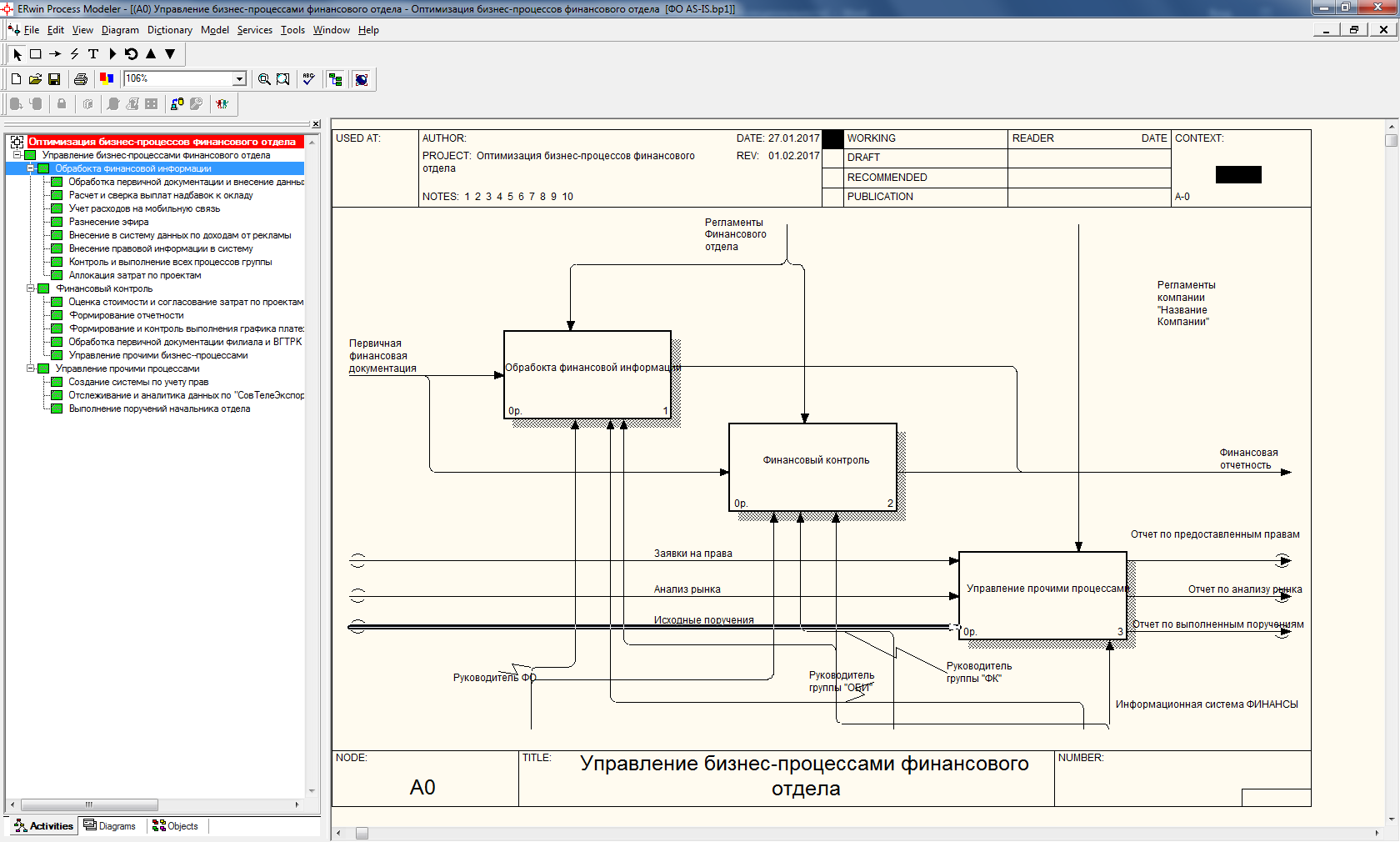

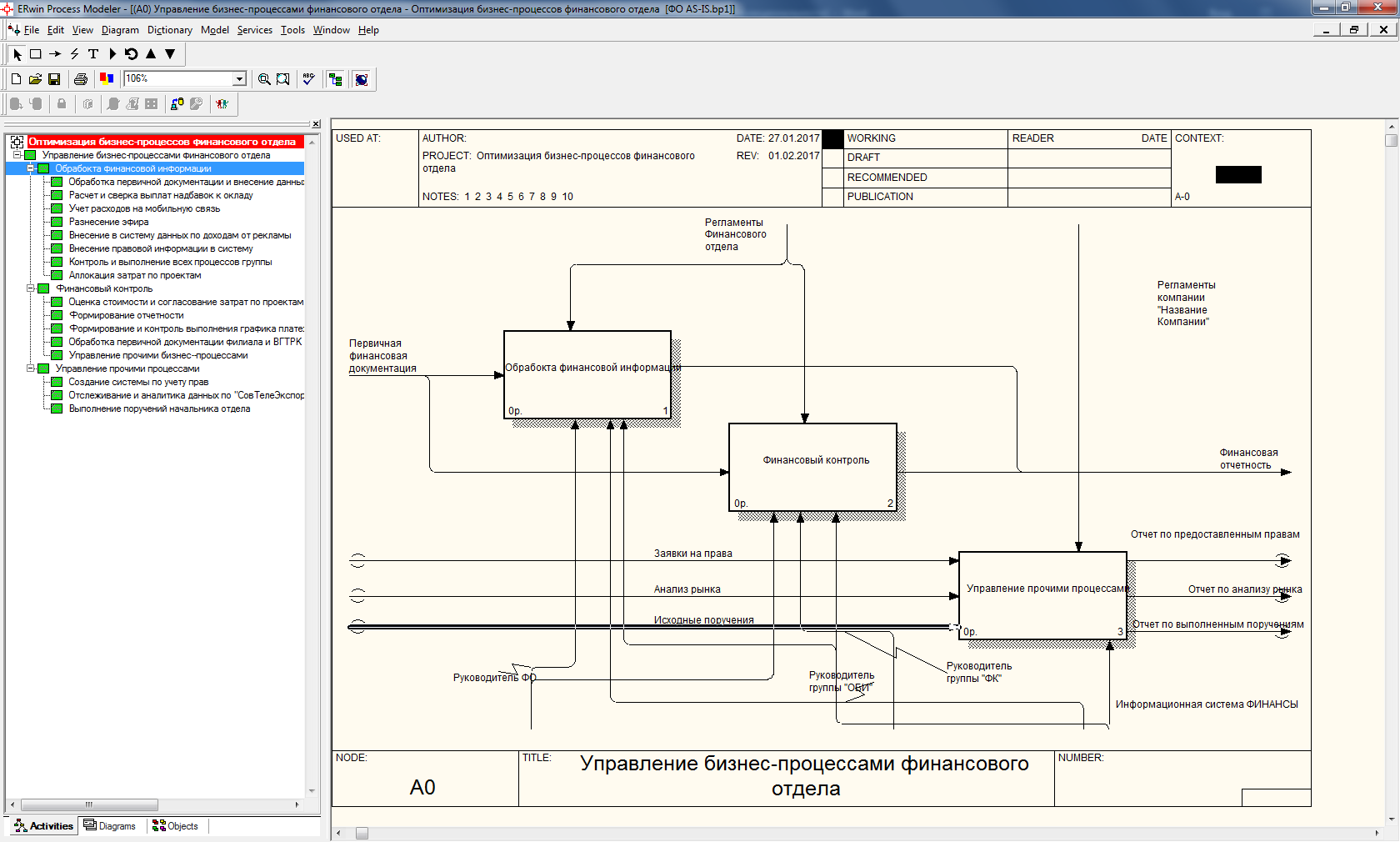

Диаграммы декомпозиции содержат родственные работы, т.е. работы, имеющие общую родительскую работу. После декомпозиции контекстной диаграммы проводится декомпозиция каждого большого фрагмента системы на более мелкие и т.д. до достижения нужного уровня подробности описания системы.

Декомпозиция контекстной диаграммы имеет номер А0 и представлена на рис. 6.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Обработка финансовой информации.

- Финансовый контроль.

- Управление прочими процессами.

Рисунок 6 - Диаграмма декомпозиции А0.

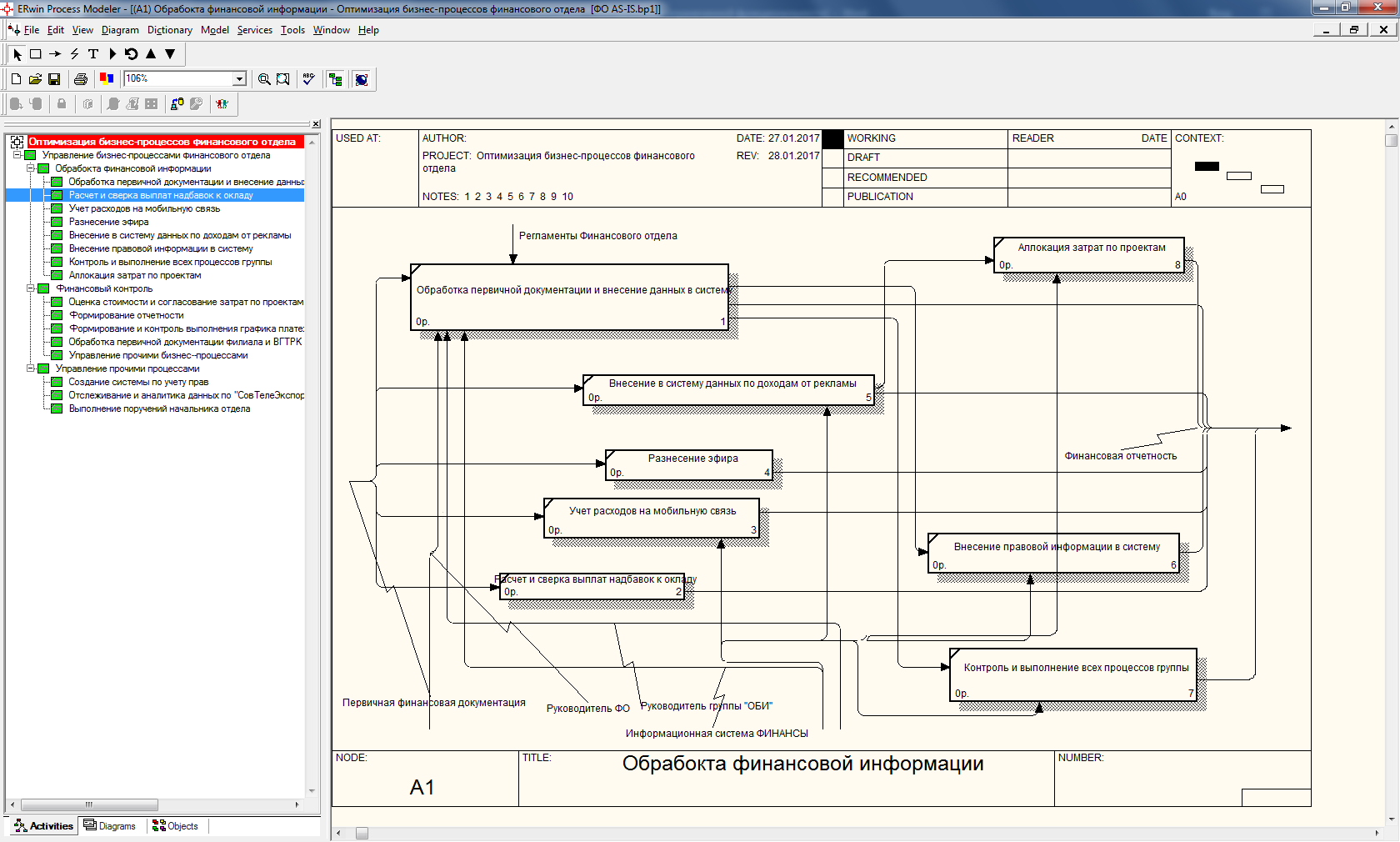

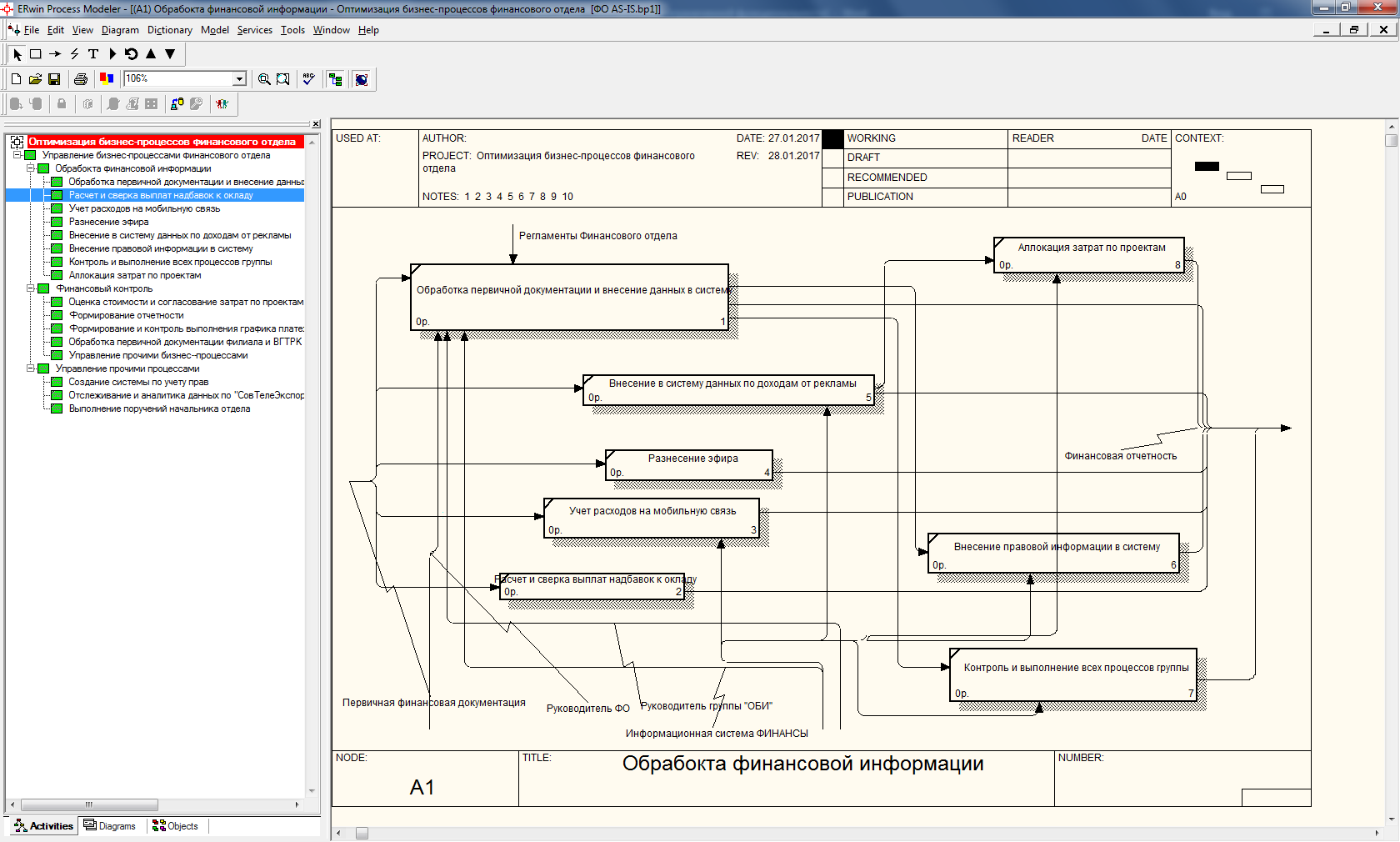

Декомпозиция функции «Обработка финансовой информации» имеет номер А1 и представлена на рис. 7.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Обработка первичной документации и внесение данных в систему.

- Внесение в систему данных по доходам от рекламы.

- Разнесение эфира.

- Учет расходов на мобильную связь.

- Расчет и сверка выплат и надбавок к окладу.

- Апплокация затрат по работым.

- Внесение правовой информации в систему.

- Контроль и выполнение всех процессов групы.

Рисунок 7 - Диаграмма декомпозиции А1.

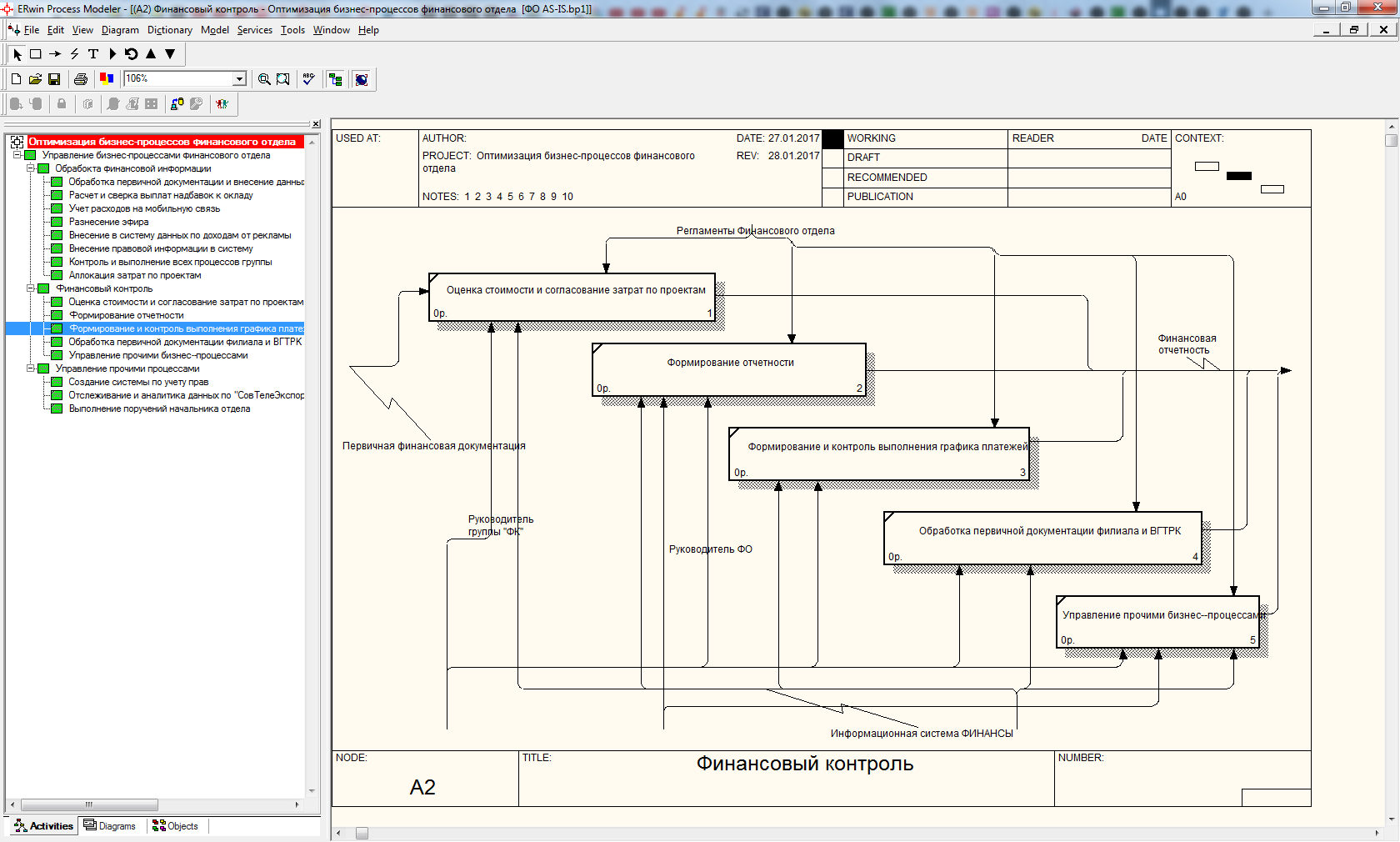

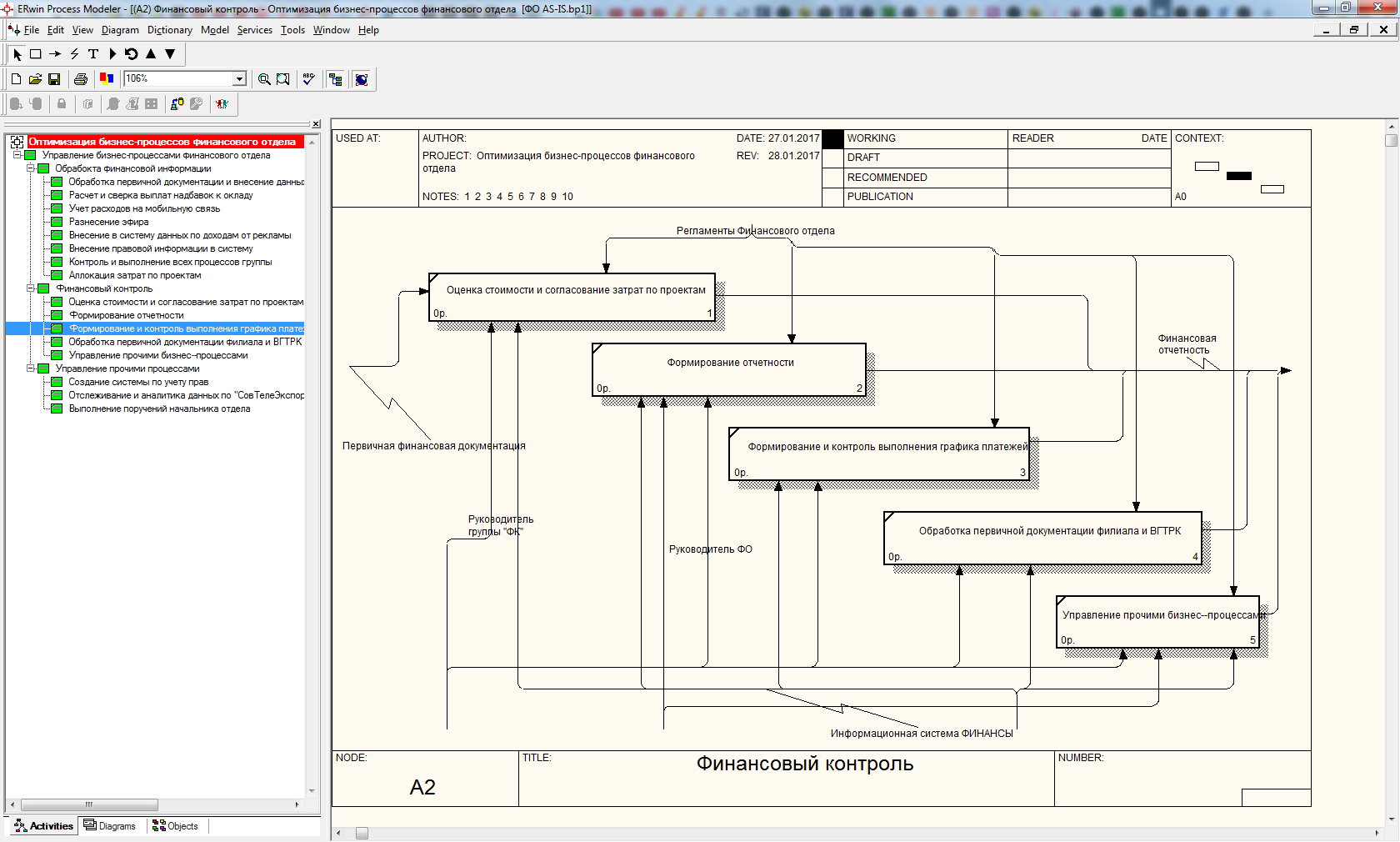

Декомпозиция функции «Финансовой контроль» имеет номер А2 и представлена на рис. 8.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Оценка стоимости и согласования затрат по работым.

- Формирование отчетности.

- Формирование и контроль выполнения графика платежей.

- Обработка первичной документации филиала ВГТРК.

- Управление прочими бизнес-процессами.

Рисунок 8 - Диаграмма декомпозиции А2.

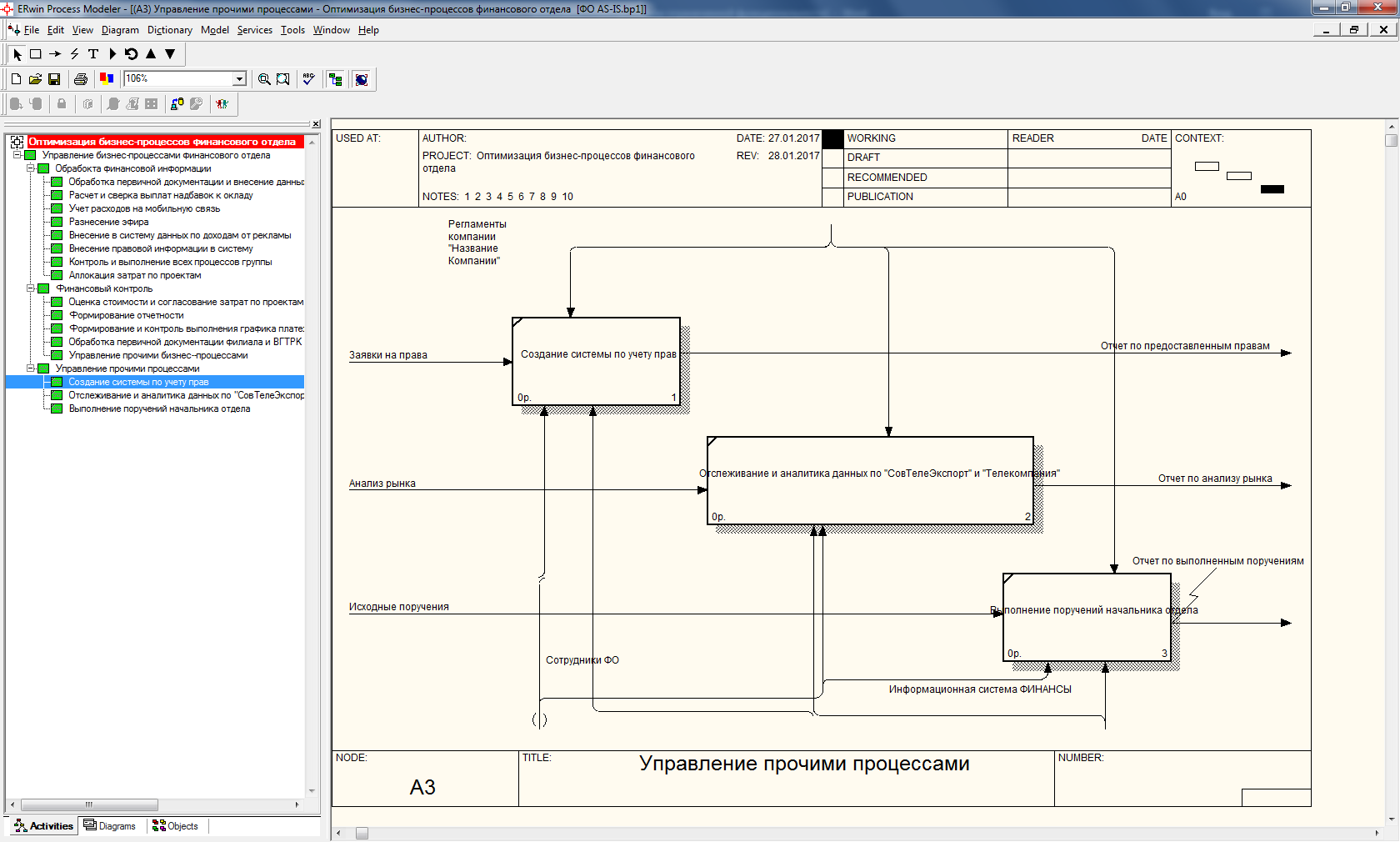

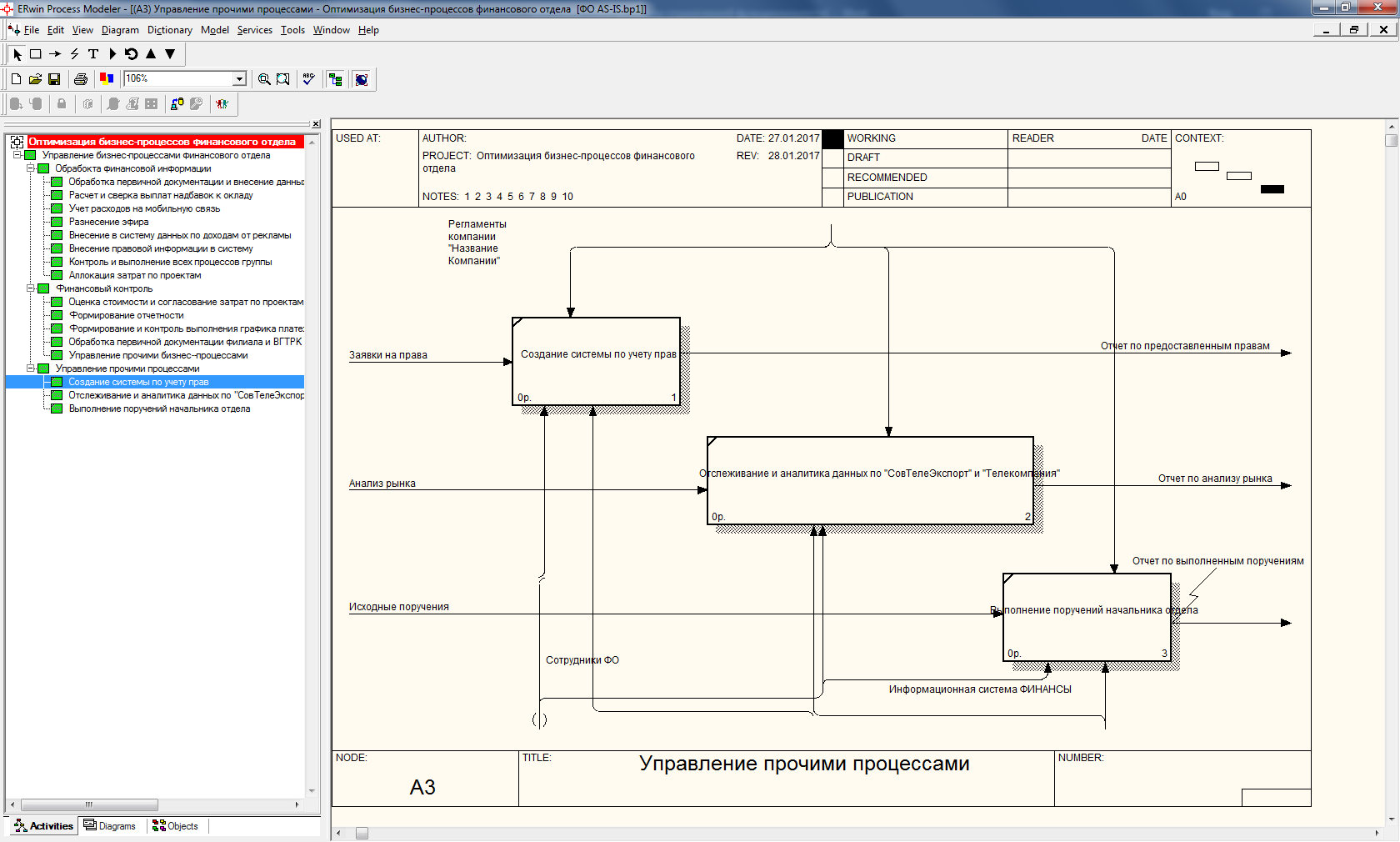

Декомпозиция функции «Управление прочими процессами» имеет номер А3 и представлена на рис. 9.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Создание системы по учету прав.

- Отслеживание и аналитика данных.

- Выполнение поручений начальника отдела.

Рисунок 9 - Диаграмма декомпозиции А3.

2.3.Выявление и анализ ошибок в бизнес-процессах отдела

Цели процесса:

- Сокращение затрат

- Координация и финансовая согласованность деятельности подразделений

- Управление финансовыми потоками на ежемесячном уровне

- Управление активами и обязанностями

- Прогноз финансово-экономического состояния

- Закрепление финансовых полномочий и ответственности участников

- Управление стоимостью

Роль процесса в общих задачах предприятия: описание финансовых инструментов для достижения поставленных целей.

Точка зрения: Моделирование производится с точки зрения заместителя генерального директора по экономике и финансам.

Владелец процесса – заместитель генерального директора по экономике и финансам

Исполнители процесса:

- Финансовый отдел.

- Главная бухгалтерия.

- ЦФО подразделений.

Участники процесса:

- Заместители генерального директора.

- Руководители центров финансовой ответственности.

- Финансовый отдел.

Объекты процесса:

- Центры финансовой ответственности согласно «Положению о центрах финансовой ответственности»

- Центры финансового учета – места возникновения затрат, определенные исходя из целей калькулирования, оценки деятельности подразделений и возможности их реструктуризации.

- Продукция и услуги.

Инфраструктура процесса:

- ЦФО находятся в каждом подразделении.

- Финансово-экономическое управление, главная бухгалтерия находятся в одном здании, там же находится все управление, в том числе и генеральный директор.

- Каждое рабочее место оснащено компьютером, информационной системой и телефоном.

Существуют следующие показатели процесса:

Временные:

- Время выполнения 1 цикла процесса – 3 месяца.

Человеческие:

- Количество людей, задействованных в процессе, – 118 человек.

Существуют следующие показатели результата:

- Объем - 1 конечный бюджет для предприятия в месяц

- 100% объема относительно необходимого

Количественный и качественный анализ процесса

Количественный анализ:

Показатели времени:

Среднее время выполнения 1 цикла процесса в целом

– 91 день, но процесс запускается каждый месяц.

Среднее время простоев:

- фактическое - 3 дня

- теоретическое – 33 дня (так как выполнение бюджета не входит в рассматриваемый процесс).

- Показатель эффективности производственного или операционного цикла – (91-33)/91 = 0,64.

- Среднее время выполнения отдельных функций процесса – см. Таблица 1.

Удельные:

Время выполнения процесса/численность персонала процесса:

- 91 день / 118 человек = 0,77

В среднем требуются 1 человек на выполнение 1 функции.

Время выполнения процесса/количество функций процесса:

- 91 день /8 функций = 11,38

- В среднем отводится 11 -12 дней на выполнение 1 функции.

Анализ процесса по отношению к типовым требованиям представлен в таблице 4.

Таблица 4. Анализ процесса по отношению к типовым требованиям

|

№ |

Функция цикла PDCA |

Подпроцессы и функции |

|

1 |

Планирование |

|

|

2 |

Выполнение процесса |

|

|

3 |

Анализ процесса |

|

|

4 |

Улучшение процесса |

|

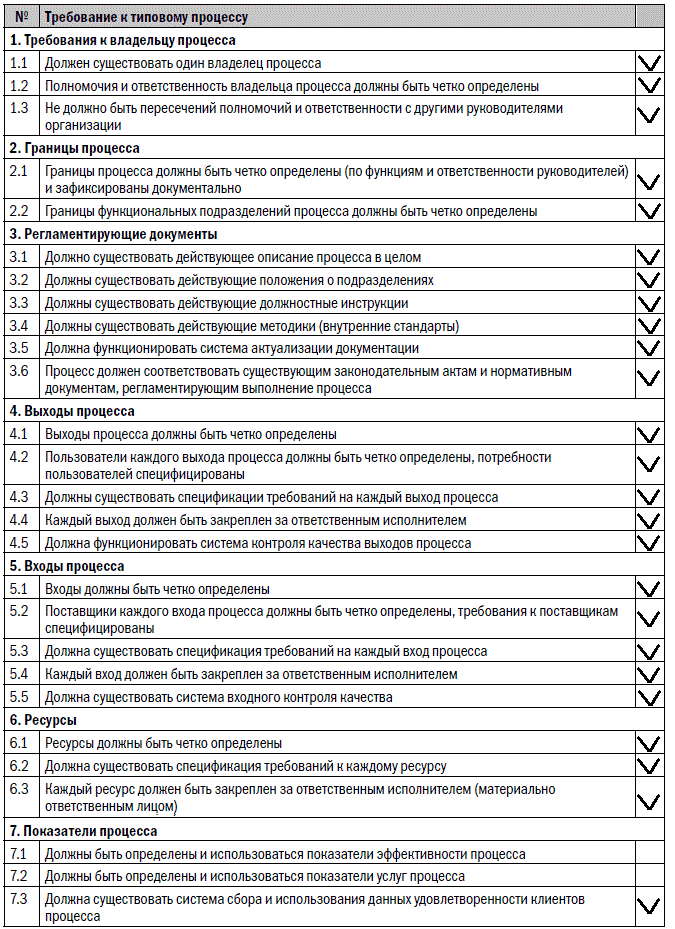

Требования к организации процесса, учитывающие рекомендации стандарта ИСО 9001, представлены в Табл. 5.

Таблица 5 Требования к организации процесса

Таблица 5 Требования к организации процесса

Проблемы, возникающие при выполнении бизнес-процесса:

- Внешние факторы: экономическая ситуация в РФ, рост конкуренции, увеличение процентных ставок по кредитам.

- Внутренние факторы: смена руководства, выход из строя оборудования, нехватка квалифицированных специалистов.

Нештатное завершение (выполнение) бизнес-процесса:

- Возникновение одной или нескольких из вышеописанных проблем.

- В ходе бюджетирования становится понятно, что при предлагаемых условиях невозможно достижение поставленных руководством целей.

Предложения по оптимизации и реинжинирингу процесса:

- Добавить еще одну функцию контроля на этапе планирования для раннего выявления несовпадений возможно достижимых целей с поставленными.

- Не прописан вариант, если обоснованность увеличения затрат не подтвердится.

- Не определены и не используются показатели эффективности и услуг процесса. Возможные показатели эффективности:

- Отклонения от бюджета

- (Сб – Ср)/Сб * 100%, где Сб – затраты по бюджету, Ср – реальные затраты.

- Соответствие запланированному сроку

- (Тз/Тп)*100%, где Тз – затраченное время, Тп – плановое время.

3. Совершенствование бизнес-процессов финансового отдела ГТК «Телеканал «Россия»

3.1 Пути совершенствования бизнес-процессов

Очень важным для доказательства эффективности процессного подхода является понимание, что в основе процессного подхода к управлению лежит теория о статистическом управлении процессами, управлении вариациями процессов, заложенным основоположником японского экономического чуда -Эдвардом Демингом. В основе теории Деминга лежит постулат о том, что структурированный и управляемый процесс является более эффективным, чем процесс с высоким значением вариации, т.е процесс в деятельности которого наблюдается большая неупорядоченность, не структурированность и подверженность общим и особым причинам вариации, вследствие чего результаты (выходы) такого процесса менее предсказуемы.

Причины вариации исследовал в свое время профессор Э.Деминг.

Именно вариация процессов приводит к падению эффективности процесса. Общие причины вариаций можно обозначить как системные. Системные причины вариации – действует постоянное время на процесс и обычно в достаточной степени известны, их множество и каждая из них не оказывает решающего влияния на эффективность выполнения процесса. Напротив, особые причины вариации действуют молниеносно, непредсказуемо, их невозможно с достаточной степенью точности установить и предсказать их поведение, закон их поведения изначально неизвестен как и их природа. Именно особые причины вариаций процесса приводят процесс к нестабильности ( невозможность предсказать показатели процесса) и к не воспроизводимости (систематическое получение качества ниже установленного уровня). При этом, за счет титанических, героических усилий отдельных лиц управляющих и рабочих такой процесс с огромными ресурсными затратами можно привести в предсказуемое и воспроизводимое состояние, однако данный подход крайней неэффективен и соответствует той самой культуре героев и базовому уровню культуры работы с процессами описанным вначале.

Таким образом, неструктурированный и неадекватно управляемый процесс со временем приходит в состояние, близкое к хаосу. При этом он может выдавать приемлемые результаты только за счет героических усилий менеджмента и нерационального расходования ресурсов.[6]

Однако столь очевидно как сейчас кажется положение, необходимо корректно обосновать. Обоснование эффективности процессного подхода основано на математически выстроенной теории управляемости вариаций процессов.

Введем понятия (не строго математические) двух основных свойств процесса, это стабильность и воспроизводимость.

Стабильный процесс (в широком смысле) — процесс, поведение которого по ряду показателей можно предсказать на некоторую перспективу с определенной степенью точности, достаточной для принятия управленческих решений.[6]

Воспроизводимый процесс (в широком смысле) — стабильный процесс, показатели которого находятся в пределах установленных требований (допусков) в течение интервала времени, приемлемого с точки зрения возможности принятия управленческих решений.[6] Рассмотрим применение вышеперечисленных свойства процесса на рис. 3.

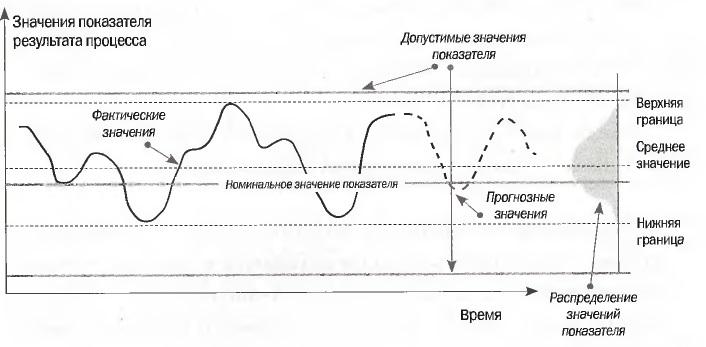

На графике, представленном на рис. 3 показаны результаты протекания гипотетического бизнес-процесса в виде кривой фактических значений. Также на нем представлен целевой и средневзвешенный результат протекания бизнес-процесса в виде линии номинального значения показателя и линии среднего значения.

На рис. 3, что очень важно, также присутствуют установленные руководством целевые показатели гипотетического бизнес-процесса – верхняя и нижняя граница значений процесса.

Рисунок 3 – График изменения значений показателей процесса.[6]

Если можно обоснованно спрогнозировать определенные значения показателей на определенный следующий период времени на базе каких-либо данных за предшествующий период, то можно говорить о стабильности процесса. (можно воспользоваться методикой Шухарта и определить статистическую управляемость процесса).

Если значения выходов процесса все время находятся в определенном диапазоне нижней и верхней границы, то можно сказать о выполнении свойства воспроизводимости процесса.

Обычно, когда организации не занимаются процессным управлением, то процессы могут быть стабильными, но не воспроизводимость. Тогда, очевидно, что организация, не применяющая процессный подход к управлению не является полноценно эффективной, так как выходы (результаты) процесса будут по определенной статистической частоте выдавать несоответствующую продукцию, брак, что повлечет за собой снижение качества, большое количество рекламаций у клиентов и снижение прибыльности, эффективности всей организации.

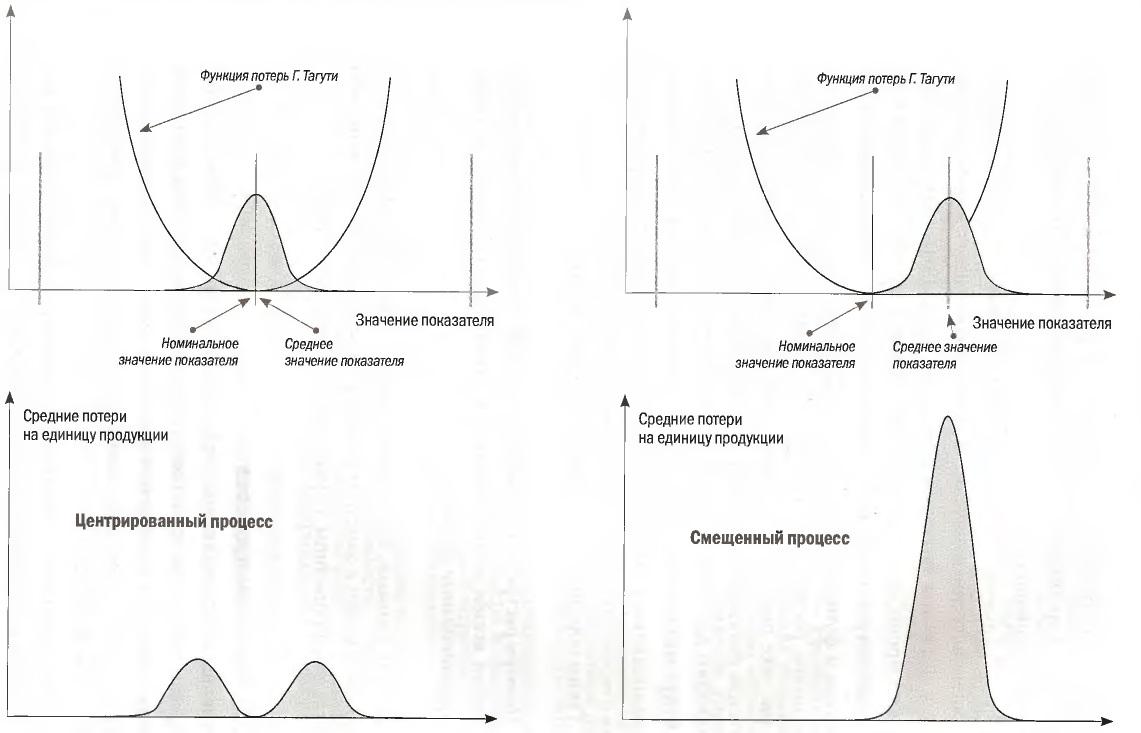

На графике, представленном на рис. 4 показано распределение значений показателя и функция потерь Генити Тагути. Тагути показал, что в ближайшей окрестности номинального значения показателя вид функции потерь представляет собой параболу. Функция потерь показывает величину потерь ресурсов различного вида, которые возникают в организации при отклонении значений показателя процесса от номинального.[6]

Рис. 4 демонстрирует случай так называемого центрированного процесса (среднее значение показателя совпадает с номинальным). Общая величина потерь организации, связанных с выполнением данного процесса, будет пропорциональна площади под графиком, который получается при перемножении распределения значений показателя и функции потерь Тагути. Для центрированного процесса эти потери располагаются на рис. 4 внизу слева. Справа на том же рисунке показан так называемый смещенный процесс (среднее значение показателя отличается от номинального) и потери, которые возникают для такого процесса (внизу справа). Очевидно, что потери будут минимальны, если среднее значение показателя совпадает с номинальным («попадание точно в цель»), а распределение показателя относительно узкое (минимальная дисперсия).[5]

Рисунок 4 - Потери организации при смещенном и центральном процессе.[6]

Таким образом, можно подтвердить высказанную вначале гипотезу о том, что экономическая эффективность (отражающаяся в виде эффективности использования ресурсов для достижения результатов) у организации имеющий стабильный, воспроизводимый и регламентированный процесс будут всегда меньше, чем потери в случае нестабильного и невоспроизводимого процесса.

В целом, в таком же ракурсе доказывается и экономическая эффективность целесообразности регламентации для процессного управления (регламентация в целом обоснована и полезна за исключением случаев, когда внешняя среда меняется крайне резко, например в ходе революции, резкой смены законодательства и др. события подобного уровня или же в случае чрезмерно долгой разработки регламентирующей документации).

3.2. Разработка IDEF0-модели оптимизированных бизнес-процессов

процессов (информационных процессов)

После проведения анализа существующих бизнес-процессов, было принято решение автоматизировать бизнес-процесс более современным программным обеспечением с использованием современных подходов к проектированию.

Рассматривая новую модель процессов, составим контекстную диаграмму процесса «To-Be» (рисунок 10)

В данной работе описаны стрелки:

В данной работе описаны стрелки:

типа вход (Input): Первичная финансовая документация.

типа выход (Output): Финансовая отчетность.

типа механизм (Mechanism): Руководитель финансового отдела. Информационная система Управление Финансами 1С. Руководитель группы финансового контроля.

типа управление (Control):, Регламенты компании. Регламенты финансового отдела.

Они входят в верхнюю грань работы и показывают правила, планы, которыми руководствуется предприятие.

Контекстная (корневая) диаграмма имеет номер А-0 и представлена на рис. 5.

Рисунок 5 - Контекстная диаграмма.

Диаграммы декомпозиции содержат родственные работы, т.е. работы, имеющие общую родительскую работу. После декомпозиции контекстной диаграммы проводится декомпозиция каждого большого фрагмента системы на более мелкие и т.д. до достижения нужного уровня подробности описания системы.

Декомпозиция контекстной диаграммы имеет номер А0 и представлена на рис. 6.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Обработка финансовой информации.

- Финансовый контроль.

- Управление прочими процессами.

Рисунок 6 - Диаграмма декомпозиции А0.

Декомпозиция функции «Обработка финансовой информации» имеет номер А1 и представлена на рис. 7.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Обработка первичной документации и внесение данных в систему.

- Внесение в систему данных по доходам от рекламы.

- Разнесение эфира.

- Учет расходов на мобильную связь.

- Расчет и сверка выплат и надбавок к окладу.

- Апплокация затрат по работым.

- Внесение правовой информации в систему.

- Контроль и выполнение всех процессов групы.

Рисунок 7 - Диаграмма декомпозиции А1.

Декомпозиция функции «Финансовой контроль» имеет номер А2 и представлена на рис. 8.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Оценка стоимости и согласования затрат по работым.

- Формирование отчетности.

- Формирование и контроль выполнения графика платежей.

- Обработка первичной документации филиала ВГТРК.

- Управление прочими бизнес-процессами.

Рисунок 8 - Диаграмма декомпозиции А2.

Декомпозиция функции «Управление прочими процессами» имеет номер А3 и представлена на рис. 9.

Эта декомпозиция состоит из следующих основных работ, осуществляемых при работах подсистемой обработки и контроля:

- Создание системы по учету прав.

- Отслеживание и аналитика данных.

- Выполнение поручений начальника отдела.

Рисунок 9 - Диаграмма декомпозиции А3.

3.3. Обоснование эффективности совершенствования бизнес-процессов

На сегодняшний день существует несколько способов приобретения ЭИС помимо ее разработки у IT-компаний, в том числе приобретение уже существующих систем, приобретение систем с их последующей доработкой и разработка ЭИС сторонними организациями (аутсорсинг) или собственными силами штатного персонала.

В ходе анализа альтернативных варианту создания собственными силами ЭИС, выяснилось, что не подойдут типовые продукты компаний SAP или Oracle из коробки, которые являются более типизированными и требуют изменения бизнеса компании-заказчика под свое ПО.

А собственная разработка на данных программных продуктах окажется нерентабельной в силу их дороговизны и отсутствия большого количества специалистов для поддержки эксплуатации, и модернизации ЭИС в фазе сопровождения.

В отличии от вышеперечисленных вендоров, продукция отечественной компании фирмы «1С» является более рентабельной, в силу относительно не высокой стоимости внедрения и большого количества качественных специалистов, способных поддерживать информационную систему.

В нашем случае, становится очевидным тот факт, что нам необходимо программное обеспечение под заказ, так как автоматизируемая деятельность обладает специфическими особенностями собственных бизнес-процессов организации.

Также, выбор сильной отечественной информационной платформы обосновывается тем фактором, что в нынешних условиях санкций активно включается программа импортозамещения, иностранное программное обеспечение становится в ещё более не конкурентном положении и становится стратегически правильным внедрять более конкурентоспособные информационные системы фирмы «1С».

Основным отличием от имеющихся аналогичных систем станет направленность разрабатываемой информационной системы на реализацию бизнес-процесса средствами информационной поддержки ЭИС.

Также стоит заметить, что заложенная в платформу функциональность и технология RAD (технология быстрого проектирования и разработки приложений) позволяет произвести быструю доработку и добавление в неё функционала при необходимых адаптационных запросах на изменение ЭИС в соответствии с изменением предметной области.

Из всего вышеперечисленного можно сделать вывод о том, что наиболее целесообразным способом приобретения мобильной ЭИС является разработка своими силами.

Стоимость самостоятельной разработки системы будет выше по сравнению с приобретением аналогов – информационных систем от фирмы «1C», например, БитФинансы системы от компании ПервыйБит, стоимость лицензии на одно рабочее место составляет от 19600 руб.

Такие информационные системы не подойдут, что объясняется спецификой их тиражного распространения.

Разработка и внедрение - наиболее ответственный этап жизненного цикла программных продуктов, определяющий, насколько создаваемая программа соответствует спецификациям и требованиям со стороны конечных пользователей.

Проектирование ЭИС ориентирована на использование, главным образом, каскадной модели жизненного цикла ИС, которая подразумевает полное завершение некоторого типа работ перед переходом к следующему этапу, на котором выполняется другой тип работ.

В проектировании экономической информационной системы принимают участие два специалиста:

- Программист - специалист, отвечающий за разработку системы (разработка БД, написание исходного кода программы, разработка моделей и обеспечивающих подсистем).

- Аналитик - специалист, отвечающий за работы, направленные на систематизацию требований к ЭИС, постановку задач программисту, моделирование и обеспечение соответствия получаемых результатов поставленным требованиям.

На рис. 16 изображено назначение стоимости основных ресурсов, необходимых при разработке ЭИС.

Рис.1 - Стоимость основных ресурсов на разработку ЭИС

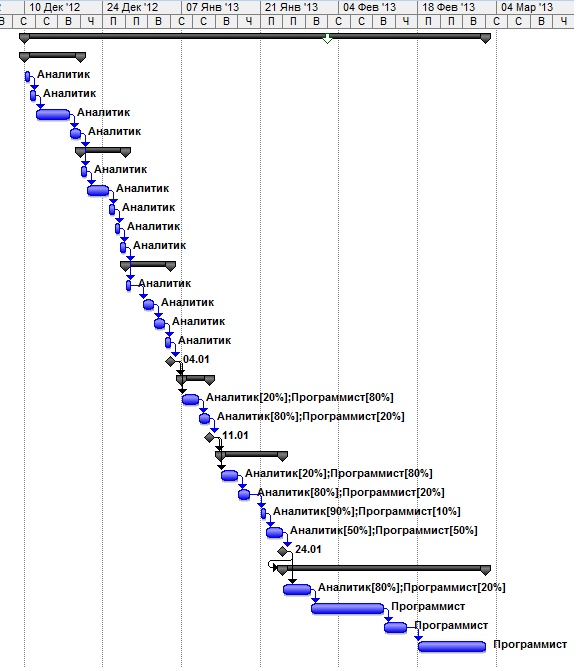

На рис. 2 изображена Диаграмма Ганта, показывающая степень участия каждого специалиста в разработке ЭИС.

Диагра́мма Га́нтта — это популярный тип столбчатых диаграмм, который используется для иллюстрации плана, графика работ по какому-либо проекту.

Рис. 2 – Диаграмма Ганта

Себестоимость внедрения разрабатываемой мобильной ЭИС включает в себя:

• затраты на трудовые ресурсы (заработная плата исполнителей);

• отчисления с заработной платы;

• затраты на расходные материалы;

• прочие расходы.

Затраты на трудовые ресурсы рассчитываются с помощью «Microsoft Office Project 2007» с учетом особенностей оплаты труда специалистов, а также степени участия их в разработке ИС, представлены на рис. 3.

Рисунок 3 - Затраты на трудовые ресурсы

Отчисления с заработной платы включают в себя:

• отчисления в Пенсионный фонд Российской Федерации (по состоянию на 2016 год составляют 22%);

• отчисления в Фонд социального страхования Российской Федерации (по состоянию на 2016 год составляет 2,9%);

• Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования (по состоянию на 2016 год составляет 5,1%).

Итоговая сумма отчислений с заработной платы специалистов составляет:

(22% + 2,9% + 5,1%) * 6730= 20190 руб.

Затраты на расходные материалы включают в себя расходы на приобретение канцелярских принадлежностей, носителей информации, бумаги, картриджей для принтеров.

Данная статья расходов по предварительным подсчетам составляет 7000 рублей.

Прочие расходы связаны с расходами на использование персональных компьютеров, включающими электроэнергию, администрирование и обслуживание ЭВМ. Данная статья расходов составляет 100 рублей за час использования персонального компьютера. Общее количество времени работы с ЭВМ составляет 177 часов. Итоговая сумма затрат по данной статье:

177 * 100 = 17700 руб.

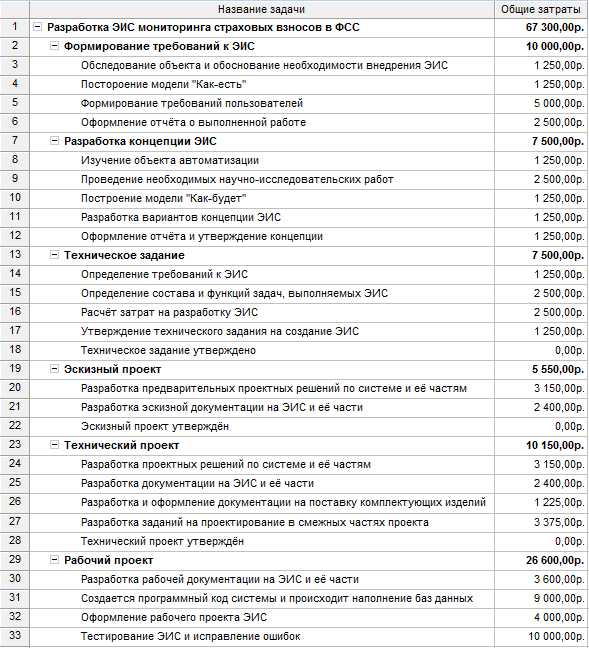

В табл. 1 представлена сметная калькуляция затрат на разработку ЭИС.

Таблица 1 – Сметная калькуляция затрат на разработку

|

Наименование статьи затрат |

Сумма затрат, руб. |

|

Заработная плата исполнителей |

67300 |

|

Отчисления с заработной платы |

20190 |

|

Затраты на расходные материалы |

7000 |

|

Прочие расходы |

17700 |

|

Всего |

112190 |

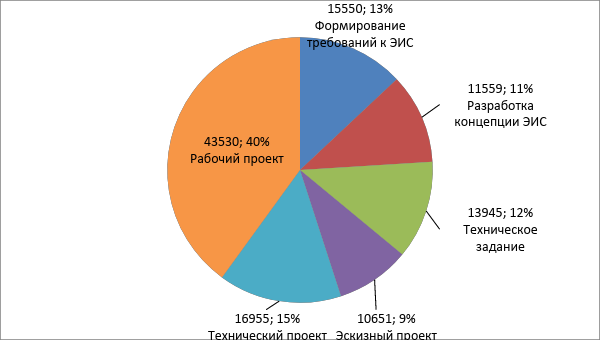

На рис. 4 представлена диаграмма распределения затрат по этапам

работы, где наглядно показано какую часть затрат из общей их суммы занимает стоимость каждого этапа разработки ИС.

Рис. 4 - Распределение затрат на разработку ЭИС

В Табл. 2 представлено распределение затрат на разработку ЭИС, сформированное по этапам работы и по статьям затрат.

Таблица 2 – Распределение затрат

|

Этапы разработки ЭИС |

Заработная плата исполнителей, руб. |

Отчисления с заработной платы, руб. |

Затраты на расходные материалы,прочие расходы, руб. |

Итого, руб. |

|

Формирование требований к ЭИС |

10000 |

3000 |

2550 |

15550 |

|

Разработка концепции ЭИС |

7500 |

2250 |

1809 |

11559 |

|

Техническое задание |

7500 |

2250 |

4195 |

13945 |

|

Эскизный проект |

5550 |

1665 |

3436 |

10651 |

|

Технический проект |

10150 |

3045 |

3760 |

16955 |

|

Рабочий проект |

26600 |

7980 |

8950 |

43530 |

|

Итого, руб. |

67300 |

20190 |

24700 |

112190 |

В соответствии с ГОСТ 24.702 - 85 целесообразные варианты построения информационной системы (ИС) выбираются путем балансирования показателей приращения эффекта Э, получаемого за счет создания или совершенствования ИС, и затрат Q. Математически эту задачу формулируют в виде:

МАХ Э при Q = const

или в виде обратной задачи:

МIN Q при Э = const.

При оценке эффективности ИС используют обобщающие и частные показатели.

К основным обобщающим показателям экономической эффективности относятся:

1. Расчетный коэффициент эффективности капитальных вложений:

E p= ΔП/ К,

где ΔП - годовая экономия (годовой прирост прибыли), руб.; К - единовременные затраты, руб.

2. Годовой экономический эффект:

Э = ΔП - К∗ Ен,

где Ен - нормативный коэффициент эффективности капитальных вложений (Ен=0,15). Произведение К∗Ен в данном случае следует рассматривать как нормативную прибыль, которая должна быть получена от внедрения системы.

3. Срок окупаемости:

Т = К/ΔП = 1/Ер

Срок предполагаемой эксплуатации информационной системы определяется в соответствии с периодами морального старения соответствующей техники (8 лет).

Стоимость программы (Ц) была рассчитана и равна:

Ц = 112190 руб., при этом в случае нашего работы стоимость мобильной программы равна отпускной цене программы, то есть не включает в себя прибыль, так как разработка ведется штатными специалистами.

Таким образом, Сотп также равна 112190 руб.

Цена же информационной системы 1СRM: ПРОФ на одно рабочее место составляет от 19600 рублей. Информация о стоимости лицензии предоставлена компанией «Первый Бит» на сайте компании.

С учетом 1 АРМ, (начальная стоимость владения БитФинансы составит 196000) экономически выгоднее разработать систему собственными силами.

Экономия составит порядка 83810, так как представляет разницу между ценой разработки и ценой лицензии на альтернативное программное обеспечение.

Общим критерием целесообразности автоматизации решения экономических задач является достигаемое этим повышение эффективности функционирования объекта управления посредством совершенствования системы управления. Сопоставим показатели, полученные в дипломном проекте, с показателями базового варианта обработки информации (ручной технологии).

Экономическая эффективность оценивается трудовыми и стоимостными показателями, которые позволяют измерить экономию от внедрения работы машинной обработки информации относительно базового варианта [6].

Среднегодовые затраты при ручной обработке информации (Зб) равны сумме затрат по всем операциям: 101378.64 рублей. Данная цифра носит приблизительный характер и была получена на основе экспертных оценок.

Среднегодовые затраты при машинной обработке информации равны сумме затрат по всем операциям: Ф= 26245,512 рублей.

Данная цифра носит приблизительный характер и была получена на основе экспертных оценок.

Рассчитаем приблизительную годовую экономию:

ΔП=Зб-Зп = 101378.64 -28419,262= 72960 руб.

где Зб - затраты на обработку информации при существующем варианте организации ИС; Зп - затраты на обработку информации при предполагаемом варианте организации системы.

Расчетный коэффициент капитальных вложений:

Ер=ΔП/R= 72960/43530 = 1,67

где ΔП - годовая экономия (годовой прирост прибыли); R - единовременные затраты на проектирование(техническое задание).

Годовой экономический эффект:

Э=ΔП-R*Ен=72960-43530 *0.15= 66430,5 руб.

где Ен=0.15 - нормативный коэффициент эффективности капитальных вложений;

Ен* R= 6529,5 - нормативная прибыль от внедрения системы.

Срок окупаемости:

Т= R /ΔП =1/Ер=1/1,67=0,59 года.

Таким образом, годовой экономический эффект от внедрения ЭИС составляет 66430, 5 рублей.

Срок окупаемости информационной системы составляет до 1 года.

Заключение

В рамках курсовой работы была рассмотрена организация ГТРК Россия.

Основополагающим выводом правильнее всего считать вывод о том, что внедрение методологии управления и информационных систем их поддержки должно осуществляться совместно, тем самым давая синергетический эффект и повышение эффективности управления.

В дальнейшем по мере роста объемов данных планируется расширение пилотного работы с использованием платформы 1С, добавлением в нее новых подсистем и усовершенствование существующих алгоритмов.

Это становится возможным благодаря правильно выбранному масштабируемому решению, которое позволит интеграцию и расширение с наименьшими экономическими издержками для компании, что говорит об экономической целесообразности дальнейшей эксплуатации данной разработанной информационной системы.

Список литературы

1. Besterfield D.H. and others. Total Quality Management. 2nd ed., Prentice Hall, Upper Saddle River, 1998.

2. Integration Definition For Modeling (IDEF0). Draft Federal Information Processing Standards Publication 183. 1993. Dec. 2.

3. Taguchi Methods. Case Studies from the U.S. and Europe. ASI Press, 1989.

4. Бержер С., Гийяр С. Графическое описание процессов. Методика и технические средства / Пер. с фр. К.В. Чайка. Н. Новгород: ООО СМЦ “Приоритет”, 2003.

5. Всеобщее управление качеством (TQM): Учеб. для вузов /

О.П. Глудкин, Н.М. Горбунов, А.И. Гуров, Ю.В. Зорин. М.: Горячая линия – Телеком, 2001.

6. Глазунов А.В. Диалоги консультанта с руководителем компании. Высшему руководству о процессном подходе. Н. Новгород: ООО СМЦ “Приоритет”, 2005. (Сер. “Диалоги консультанта”.).

7. ГОСТ Р 50779.40-96 (ИСО 7870-93). Контрольные карты. Общее руководство и введение. М.: Изд-во стандартов, 1996.

8. ГОСТ Р 50779.42-99 (ИСО 8258-91). Статистические методы. Контрольные карты Шухарта. М.: Изд-во стандартов, 1999.

9. ГОСТ Р ИСО 9000-2008. Системы менеджмента качества. Основные положения и словарь. М.: Изд-во стандартов, 2008.

10. ГОСТ Р ИСО 9001-2008. Системы менеджмента качества. Требования. М.: Изд-во стандартов, 2008

11. ГОСТ Р ИСО 9004-2008. Системы менеджмента качества. Рекомендации по улучшению деятельности.

12. Елиферов, В. Г. Бизнес-процессы. Регламентация и управление : учеб. пособие для слушателей

13. Журналы:

- Методы менеджмента качества;

- Стандарты и качество;

- Вопросы управления предприятием;

- Искусство управления;

- Менеджмент в России и за рубежом;

- Менеджмент сегодня;

- Проблемы теории и практики управления;

- Проблемы управления;

- Российский журнал менеджмента;

- Управление компанией;

- Экономика и управление и др.

14. И снова о процессах. Вып. 18. М.: НТК “Трек”, 2003

15. Курьян А.Г., Серенков П.С. Использование IDEF0 для описания и классификации процессов в рамках системы качества МС ИСО серии 9000 версии 2000 года. Минск, 2001.

16. Липунцов, Ю. П. Управление процессами. Методы управления предприятием с использованием информационных технологий: производственно-практическое издание / Ю. П. Липунцов. - М.: ДМК Пресс, 2010. - 223 с.

17. Марка Д., МакГоуэн К. Методология структурного анализа и проектирования: Пер. с англ. М., 1993.

18. Менеджмент процессов / Под ред. Й. Беккера, Л. Вилкова, В. Таратухина, М. Кугелера, М. Роземанна; - М.: Эксмо, 2007.

19. Огвоздин В.Ю. Управление качеством. СПб., 2007.

20. Окулесский В.А. Функциональное моделирование – методическая основа реализации процессного подхода. М., 2001.

21. Перспективное планирование качества продукции и план управления. APQP: Пер. с англ. Н. Новгород: ООО СМЦ “Приоритет”, 2004.

22. программное обеспечение и Интернет-ресурсы:

www.finexpert.ru

www.klubok.net/ru

www.quality.eup.ru

www.window.edu.ru

23. Р 50.1.028-2001. Методология функционального моделирования.

24. Р 50.1.028-2-001. Методология функционального моделирования. М.: Госстандарт РФ, 2001.

25. Робсон М., Уллах Ф. Реинжиниринг бизнес-процессов: Практическое руководство / Пер. с англ. под ред. Н.Д. Эриашвили. – м.: ЮНИТИ-ДАНА, 2003.

26. Тимошенко С.И. Методология функционального моделирования IDEF0: Руководство разработчика. Екатеринбург: УГТУ, 2000.

27. ТК РБ 4.2-Р-05-2001. Методика и порядок работ по определению, классификации и идентификации процессов и построению карт процессов: Метод. рекомендации / НТК по стандартизации “Управление качеством” Госстандарта РБ. Минск, 2001.

28. Шельмин Е. В. Эффективная система на основе процессного управления. Проблемы. Анализ. Решение / Евгений Шельмин. – Москва: Вершина, 2007.

- Особенности валютных отношений и валютного контроля в современной финансовой системе

- Проблемы коммуникаций в современных организациях (Теория коммуникаций в современных организациях)

- Анализ организационной культуры (в конкретной организации ООО «Амиго»)

- «Местное самоуправление в Российской Федерации: тенденции и перспективы развития. »

- Управление кадровой безопасностью

- Выбор управленческого решения методом анализа иерархий.

- Цели, задачи, объекты, предмет и методы внутреннего контроля

- Методы управления инновационными проектами (Ключевые компетенции менеджера по управлению инновационными проектами)

- Виды оценки стоимости проекта (Особенности реализации ИТ-стартапов)

- Влияние кадровой стратегии на работу службы персонала (ООО «М Видео» )

- Договор коммерческой концессии/франчайзинга

- История возникновения и развития языка программирования С/С++ и Java