Виды налогов. Классификация налогов. Налоговая система.Налоговая политика

Содержание:

Введение

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется, суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Налоги представляют собой обязательные индивидуальные безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения государства.

Но доходы государства обеспечиваются не только налогами, государство может взимать и другие обязательные платежи, такие как сборы и пошлины.

Сборы – это разнообразные виды налогов, платежей, изъятий, которые в обязательном порядке вносятся предприятиями, организациями, гражданами в порядке оплаты услуг, оказываемых им государственными органами.

Обычно взимание налогов строится государством таким образом, чтобы обеспечить формирование всех уровней бюджетной системы страны. Например, в Российской Федерации это бюджет федеральный, бюджеты субъектов Федерации и бюджеты муниципальных образований. Соответственно и налоги в Российской Федерации бывают федеральные, региональные и местные.

Принцип единства налоговой системы указывает на то, что перечень налогов, взимаемых в Российской Федерации закрытый, то есть одинаковый на всей территории России, но региональным властям и местным органам самоуправления дано право регулировать объем налоговых поступлений за счет тех полномочий, которые предоставлены им налоговым законодательством.

В этой связи региональные налоги – это сборы и налоговые отчисления, которые пополняют региональный бюджет. Региональные налоги взимаются по общим принципам налогообложения и требуют от налогоплательщиков организации расчетов с бюджетом.

Актуальность данной темы заключается в том, что юридические лица - налогоплательщики, в силу получения доходов, владения имуществом, пользования природными ресурсами и проч. обязаны платить налоги, а уплата налогов требует аккумулирования информации о наличии объекта налогообложения, особенностях исчисления налога, расчета величины налогового обязательства и его погашения. Данная информация позволяет своевременно и в полном объеме исполнять организациям обязанности налогоплательщика и избегать ответственности за налоговые правонарушения, к которым относят несвоевременную или неполную уплату налогов, непредставление или несвоевременное представление налоговой отчетности. Вся необходимая информация о состоянии расчетов организации с бюджетом по налогам собирается и накапливается в бухгалтерском, а при необходимости ее дополнить и в налоговом учете.

Все вышесказанное указывает на важность и значимость темы выпускной квалификационной работы, а также позволяет сформулировать цель исследования.

Цель выпускной квалификационной работы заключается в исследовании теории и практики документального оформления и учета расчетов с бюджетом по региональным налогам и сборам.

Достижение цели возможно при последовательном решении следующих задач:

- изучение экономической сущности регионального налогообложения;

- исследование принципов взимания региональных налогов;

- изучение порядка документального оформления и учета расчетов с бюджетом по региональным налогам и сборам;

- изучение деятельности ООО «Торговый Дом «Триумф Гурмэ»;

- исследование практики документального оформления и учета расчетов с бюджетом по региональным налогам и сборам на примере ООО «Торговый Дом «Триумф Гурмэ»;

- поиск путей совершенствования документального оформления и учета расчетов с бюджетом по региональным налогам и сборам в ООО «Торговый Дом «Триумф Гурмэ».

Объектом исследования является ООО «Торговый Дом «Триумф Гурмэ».

Предметом исследования является порядок документального оформления и учета расчетов с бюджетом по региональным налогам и сборам.

Нормативную основу исследования составляют налоговый кодекс РФ, региональные законы г. Москвы и др. субъектов Федерации по транспортному налогу, налогу на имущество организаций и налогу на игорный бизнес, ФЗ «О бухгалтерском учете» №402-ФЗ от 06.12.2011г., план счетов бухгалтерского учета, формы налоговых деклараций по региональным налогам и инструкции по их заполнению.

Теоретическую основу исследования составляют труды таких ученых-экономистов как: Гомола А. И., Пансков В.Г., Поляк Н.Б., Буруновой А.В. и др.

При написании работы планируется применение следующих методов: сбор фактов, их анализ, сравнение и сопоставление, ситуационное моделирование, обобщение информации и др.

Выпускная квалификационная работа состоит из введения, двух глав, списка использованных источников и приложений.

Во введении обосновывается актуальность темы исследование, ставятся его цель и задачи, определяется нормативная, теоретическая и методическая основа, приводится структура работы.

В первой главе рассмотрена экономическая сущность региональнгого налогообложения

Во второй главе рассмотрены учет расчетов по региональным налогоам ис борам на примере компании

В заключении подводятся итоги работы в виде основных выводов и предложений.

Список использованных источников содержит позиций, в том числе нормативно-правовые акты, литературу и интернет-сточники. 10 рисунков, 12 таблиц.

Глава 1. Теоретико-правовые основы организации бухгалтерского учёта расчетов с бюджетом по налогам и сборам

Экономическая сущность налогов невозможно раскрыть без изучения понятия самого налога. Проанализировав работы многих авторов за последнее десятилетие ясно, что до сих пор к единому определению данного понятия так и не пришли. Для тщательного анализа и определения сущности налогов, необходимо исследование методологии налогообложения. Другими словами, необходимо проанализировать систему методов познания, которая связывает теорию и практику налогов.

Многие ученые и исследователи к определению «налог» подходят с разных позиций. Возможно, рассматривать налог с философской стороны, рассуждая о необходимом благе и зле, а возможно характеризовать его как экономическую категорию. Как экономическая категория налог имеет специфическое общественное назначение, а именно формирование и использование денежных средств страны.

С одной из сторон, налог принадлежит к финансово-распределительной категории, которая связана с формирование финансовых резервов на стадии распределения и перераспределения ВВП.

С другой стороны (правовой природы), налог есть мера упорядочения, ведения имущественных отношений участников общества и государства в определенные границы. Другими словами, это система правоотношений налогоплательщика и государства на основании законности, принуждения, безвозмездности, а, следовательно, понятие налог можно рассматривать как юридический аспект.

Налог можно рассматривать так же и в политическом аспекте: с позиций воспроизводства системы государственной власти, уравновешение интересов государства и разных слоев общества.

Большинство авторов подчеркивают свои отдельные характеристики, которые берут за основу при определении понятия. Так А.В. Брызгалин дал характеристику налогу как комплексной категории, которая имеет экономическое и юридическое значение[1].

Под редакцией Юткиной Т.Ф. была сформулирована такая характеристика, что налог является не только правовой категорией, но также фискальной, финансовой, экономической и, конечно же, философской[2].

Классики политической экономии Смит А. и Рикардо Д. пришли к единому пониманию сущности налога, несмотря на явное различие в трактовке. Сущность налогов они видят в том, чтобы рассматривать налог их как категорию непроизводительного характера, которая обуславливается сущностью и ролью государства.

Тургенев Н.И является основоположником финансовой науки России. В своих работах он связывает возникновение налогов тесно с государством. Его взгляды неоднозначны. С одной стороны, налог характеризует как добровольный взнос граждан в бюджет государства для его функционирования, а с другой – все-таки указывает на принудительность уплаты взносов налогоплательщиками.

Орлова М.Ф. рассматривает налог в качестве пожертвования, которое приносят граждане для безопасности и пользы всего государства и общества.

Иловайский С.И. решил определить налог как принудительный денежный взнос частных хозяйств по закону. Озеров И.Х. указывает, что налог – принудительный сбор, взимаемый с лиц с определенной территории в бюджет государства с целью покрытия расходов.

Изучая и анализируя все взгляды отечественных ученых конца XIX – начала XX веков, можно их объединить в одно определение, по которому налог – принудительное изъятие от налогоплательщика определенного количества денежных средств без соответствующего эквивалента.

В таблице 1 приведены мнения авторов, у которых различны определения налога, но все они содержат общие признаки.

Таблица 1

Определение понятия «налог» в различных источниках

|

Источник |

Определение |

|

Налоговый кодекс |

Налог – обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежавших им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. |

|

Э. Селигман |

Налог – принудительный сбор, взымаемый государством с отдельного лица для покрытия расходов, вызванных общегосударственными нуждами, без всякого отношения к специальной выгоде плательщика. |

|

В.А. Кашин |

Налог – это установленное законом одностороннее обязательство лица участвовать в финансировании деятельности публичного образования (налоговое обязательство). |

|

А.И. Худяков, М.Н. Бродский, Г.М. Бродский |

Налог – это принудительное изъятие государством в целях финансового обеспечения своей деятельности денежных средств, принадлежащих на праве собственности организациям и физическим лицам. |

|

И.И. Янжул |

Под именем налогов должно разуметь такое односторонние экономические пожертвования граждан или подданных, которые государство или иные общественные группы в силу того, что они являются представителями общества, взимают легальным путем и законным способом из их частных имуществ для удовлетворения необходимых общественных потребностей и вызываемых ими издержек. |

|

Советский энциклопедический словарь |

Налоги – принудительные сборы, взымаемые с населения на известной территории на установленных законном основаниях, в целях покрытия общих потреб- ностей государства. |

|

К.Р. Макконнелл, С.Л. Брю |

Налог – принудительная выплата правительству домохозяйством или фирмой денег (или передача товаров и услуг), в обмен на которые домохозяйство или фирма непосредственно не получают товары или услуги, причем такая выплата не является штрафом, наложенным судом за незаконные действия. |

Из таблицы 1 можно особо выделить определение коллектива авторов - А.И. Худяков, М.Н. Бродский и Г.Н. Бродский. По их мнению, налог представляет собой обязательный платеж в пользу государства, причем этим свойством обладает с момента образования государств.

На сегодняшний наиболее полное определение налога дается в налоговом кодексе РФ

Одним из главных инструментов проведения экономической политики государства были и продолжают оставаться налоги. Региональные налоги — это часть налоговой системы Российской Федерации, они устанавливаются Налоговым кодексом и законами субъектов Российской Федерации, поступают в региональный бюджет. От их полноты и своевременности поступления в бюджет зависит социально-экономическое развитие субъекта Российской Федерации. Посредством перераспределения финансовых ресурсов стимулируется развитие приоритетных направлений экономики, осуществляется социальная поддержка определенных категорий населения.

Предоставленная возможность регионам самостоятельно устанавливать ставки и производить их дифференциацию по данным налогам, вводить льготы, регулировать порядок уплаты авансовых платежей играет значительную роль при формировании налоговых доходов бюджетов субъектов Российской Федерации, становлении инвестиционной привлекательности региона и его экономического развития. при этом особо важным остается вопрос установления порядка взимания этих налогов в регионе.

Согласно ст. 14 Налогового кодекса Российской Федерации, на территории России установлено три региональных налога:

- налог на имущество организаций,

- транспортный налог,

- налог на игорный бизнес.

На уровне субъектов РФ законодательство о налогах и сборах состоит из налогового кодекса РФ и законов субъекта РФ. Анализ действующего законодательства субъектов РФ проведен на основе изучения базы документов «Информация о действующих налогах и сборах в Российской Федерации» на сайте ФНС России, в которой представлены законы всех субъектов РФ, регулирующие взимание региональных налогов[3]. Законами субъектов РФ налог на имущество организаций введен во всех субъектах РФ. В большинстве субъектов РФ с целью правового регулирования взимания налога на имущество организаций приняты специальные законы. Кроме того, в ряде регионов приняты законы о налоговых льготах по налогу на имущество организаций для отдельных категорий налогоплательщиков. В 9 субъектах РФ действуют законы, которые в пределах компетенции регулируют отношения в сфере региональной налоговой политики и регламентируют отношения по особенностям взимания всех налогов и сборов на территории того или иного субъекта РФ, в том числе и налога на имущество организаций.

Нормативно-правовое регулирование региональных налогов представлено в таблице 2.

Таблица 2

Порядок установления элементов региональных налогов

|

Элемент налога |

Законодательный акт, регулирующий элементы |

||

|

Транспортный налог |

Налог на имущество организаций |

Налоги на игорный бизнес |

|

|

Налогоплательщики |

ст. 357 НК РФ |

ст. 373 НК РФ |

ст. 365 НК РФ |

|

Объект налогообложения |

ст. 358 НК РФ |

ст. 374 НК РФ |

ст. 366 НК РФ |

|

Налоговая база |

ст. 359 НК РФ |

ст. 375 НК РФ |

ст. 367 НК РФ |

|

Ставки налога |

ст. 361 НК РФ, закон субъекта РФ |

ст. 380 НК РФ, закон субъекта РФ |

ст. 369 НК РФ, закон субъекта РФ |

|

Льготы |

ст. 358 НК РФ, закон субъекта РФ |

ст. 381 НК РФ, закон субъекта РФ |

— |

|

Отчетный период |

закон субъекта РФ |

ст. 383 НК РФ |

ст. 370 НК РФ |

|

Налоговый период |

ст. 360 НК РФ |

ст. 379 НК РФ |

ст. 368 НК РФ |

|

Срок уплаты |

ст. 363 НК РФ, закон субъекта РФ |

ст. 383 НК РФ, закон субъекта РФ |

ст. 371 НК РФ |

Основные элементы региональных налогов установлены Налоговым кодексом, отдельные из них регулируются законодательными органами субъектов Российской Федерации. Законодательные органы каждого субъекта Российской Федерации имеют право принять закон, который определял бы отдельные элементы этого налога (налоговые ставки, порядок и сроки уплаты, налоговые льготы и основания для их использования) в рамках предоставленных федеральным законодательством полномочий.

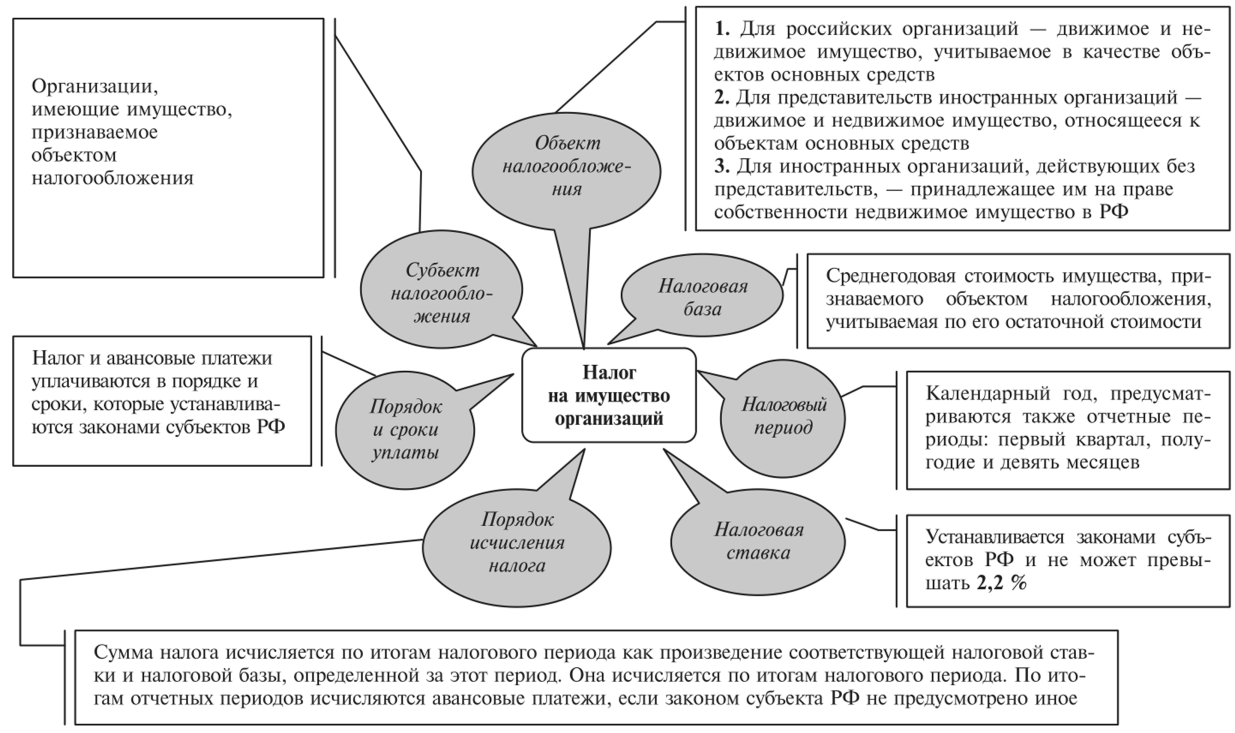

Налог на имущество организаций устанавливается гл. 30 «Налог на имущество организаций»). На рис. 1 показаны основные элементы налога на имущество.

Рис. 1 Налог на имущество организаций

Налогоплательщиками налога на имущество организаций признаются российские организации, иностранные организации осуществляющие деятельность в РФ через постоянные представительства без них, но имеющее в собственности имущество а территории РФ.

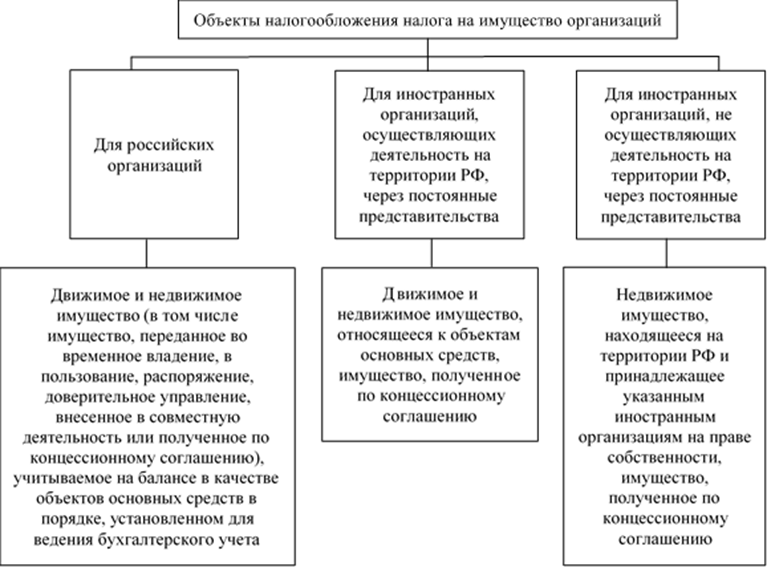

Объекты налогообложения установлены статьей 374 НК РФ и определяются в зависимости от группы налогоплательщика, рис. 2.

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В соответствии с Гражданским кодексом Российской Федерации к недвижимым вещам (недвижимое имущество, недвижимость) относятся:

Рис. 2 Объекты налогообложения налога на имущество организаций

- объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (земельные участки, участки недр и все, что прочно связано с землей), в том числе здания, сооружения, объекты незавершенного строительства;

- воздушные и морские суда, суда внутреннего плавания, подлежащие государственной регистрации, законом к недвижимым вещам может быть отнесено и иное имущество;

- жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

Вещи, которые не относятся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, если это напрямую не требует законодательство.

Имущество, не подлежащее налогообложению в соответствии с НК РФ представлено в табл. 3.

Таблица 3

Имущество, не подлежащее налогообложению

|

Не признаются объектами налогообложения |

|

Земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) |

|

Имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации |

|

Объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке |

|

Ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов |

|

Ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания |

|

Космические объекты |

|

Суда, зарегистрированные в Российском международном реестре судов |

|

Объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации |

В соответствии со статьей 375 НК РФ налоговая база определяется как:

- среднегодовая остаточная стоимость имущества, признаваемого объектом налогообложения;

- в отношении отдельных объектов недвижимости, как их кадастровая стоимость по состоянию на 1 января года налогового периода (табл. 4).

Таблица 4

Виды недвижимого имущества, в отношении которых, налоговая база определяется как кадастровая стоимость

|

Вид недвижимого имущества |

|

Административно-деловые центры и торговые центры (комплексы) и помещения в них |

|

Нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания |

|

Объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства |

|

Жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета |

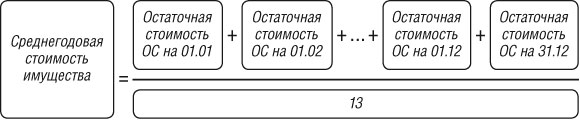

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества. Порядок расчета среднегодовой стоимости имущества представлен на рис. 3.

Рис. 3 Порядок расчета среднегодовой стоимости имущества

сумма налога определяется как произведение налоговой базы (среднегодовой стоимости имущества) на ставку налога. Порядок расчета суммы налога показан на рис. 4.

Рис. 4 Порядок расчета суммы налога на имущество

Налоговый период по налогу на имущество установлен – календарный год, но в течении налогового периода региональным законодательством могут быть установлены отчетные периоды (1 квартал, полугодие, 9 месяцев или квартал). Отчетный период зависит от вида имущества. Для имущества не амортизируемого и имеющего кадастровою стоимость отчетный период – квартал.

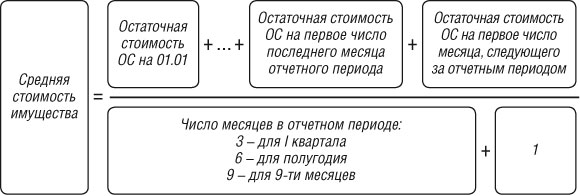

Так же как и расчет годовой суммы налога, расчет авансового платежа по налогу требует расчета среднегодовой стоимости, но в расчет ее есть особенность. В знаменателе будет количество месяцев налогового периода плюс 1.

Расчет среднегодовой стоимости имущества для авансового платежа показывает рис. 5.

Рис. 5 Порядок расчета среднегодовой стоимости имущества для расчета авансового платежа

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа показана на рис. 6.

Рис. 6 Порядок расчета суммы авансового платежа по налогу на имущество

Если в течение года организация рассчитывает и уплачивает авансовые платежи, то по завершении налогового периода в бюджет требуется доплатить только разницу, между расчетной величиной налога и суммой уплаченных авансовых платежей. Сумма налога к доплате по итогам года определяется по формуле, показанной на рис. 7.

Рис. 7 Порядок расчета суммы налога по итогам налогового периода

Так как налог на имущество организаций относится к региональным налогам ставки по нему устанавливаются законами субъектов РФ, но не могут в общем случае превышать 2,2%). Этот лимит прямо определен НК РФ.

При этом на уровне регионов различные ставки налога на имущество могут быть установлены для разных категорий налогоплательщиков. К примеру, для организаций, осуществляющих деятельность в разных отраслях экономики. Но определяющим критерием для разных ставок не может быть форма собственности или происхождение капитала (Письмо Минфина РФ от 13.03.2008 N 03-05-04-01/10). Кроме того, ставки могут отличаться в зависимости от имущества, признаваемого объектом налогообложения (п. 2 ст. 380 НК РФ). Еще один вариант – установление дифференцированных ставок с использованием обоих критериев.

Если же ставки налога так и не были определены региональными законами, то налог необходимо рассчитывать по ставкам, указанным в НК РФ. То есть в соответствии с максимальными их значениями.

Таким образом, можно сказать, что ставка налога на имущество организаций регулируется как на федеральном, так и на региональном уровне.

Для объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость, в НК РФ также установлены предельные ставки налога на имущество организаций. В 2020г. это ставка 2,0%.

При соблюдении ряда условий в отношении определенных объектов налог на имущество организаций считается по ставке 0%. Это объекты магистральных газопроводов, газодобычи, производства и хранения гелия, а также объекты, предусмотренные техническими проектами разработки месторождений полезных ископаемых, и некоторые другие[4].

Налог на имущество организаций юридические лица рассчитывают самостоятельно, но по итогам отчетных периодов и налогового периодов они должны отчитаться об исполнении налогового обязательства посредством представления в налоговые органы налоговой декларации. Сроки представления декларации и уплаты налога устанавливается НК РФ в следующем порядке, табл. 5.

Таблица 5

Сроки уплаты и представления отчетности по налогу на имущество

|

Отчетный период |

Предельный срок уплаты налога и сдачи налоговой отчетности |

|

1 квартал |

|

|

1 полугодие/2 квартал |

|

|

9 месяцев/ 3 квартал |

|

|

Налоговый период |

Таким образом, при организации расчетов с бюджетом по налогу на имущество организаций требуется знание регионального законодательства, причем если организация владеет имуществом в разных регионах, то особенности законодательства каждого региона. Данный факт объясняется тем, что налог взимается по территориальному принципу.

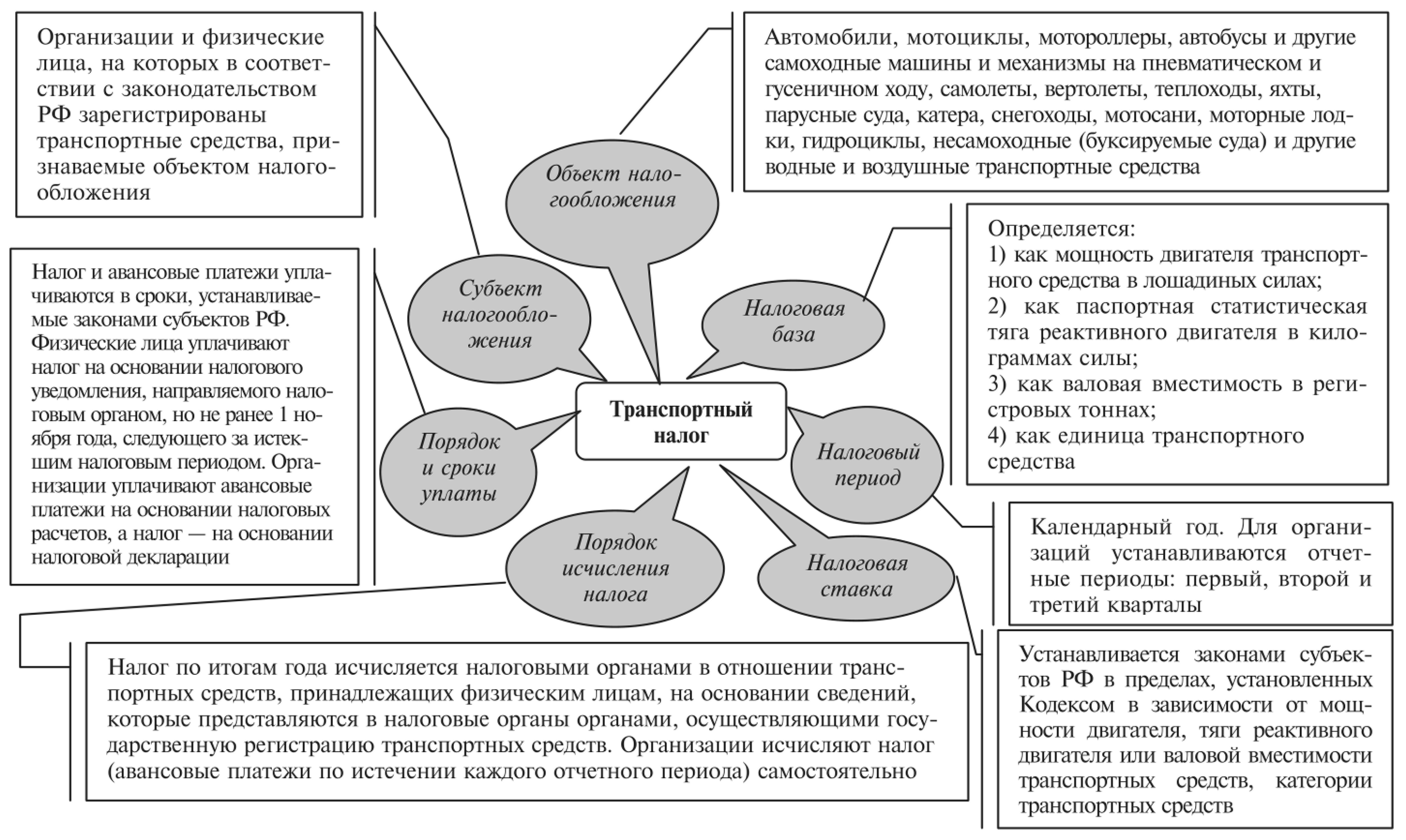

Транспортный налог устанавливается НК РФ гл. 28 «Транспортный налог» НК РФ. Его основные элементы показаны на рис. 8.

Рис. 8 Транспортный налог

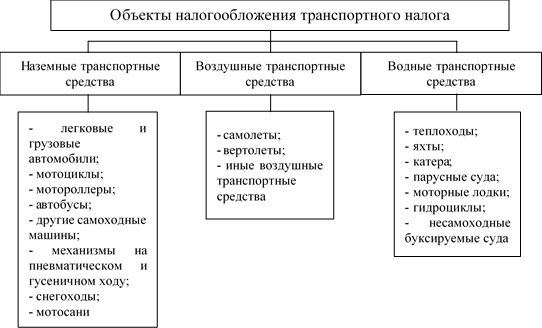

Как видно из рис. 8, обязанность по уплате данного налога возникает только у владельцев транспортных средств. То есть, организация или физическое лицо, имеющее в собственности транспортное средство, относящееся к объекту налогообложения является налогоплательщиком. Какие транспортные средства определены в качестве объекта налогообложения рассмотрено на рис. 9.

Рис. 9 Объекты налогообложения транспортного налога

Перечень транспортных средств, не являющихся объектом налогообложения по транспортному налогу, установлен в п. 2 ст. 358 НК РФ.

Налоговая база определяется в зависимости от типа транспортного средства, примеры приведены в табл. 6.

Таблица 6

Налоговая база по транспортному налогу

|

Тип транспортного средства |

Налоговая база |

|

Транспортное средство, имеющее двигатель |

Мощность двигателя транспортного средства в лошадиных силах |

|

Воздушное транспортное средство, для которого определяется тяга реактивного двигателя |

Паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы |

|

Водное несамоходное (буксируемое) транспортное средство, для которого определяется валовая вместимость |

Валовая вместимость в регистровых тоннах |

|

Иные водные и воздушные транспортные средства |

Единица транспортного средства |

Налоговым периодом признается календарный год, отчетными периодами для налогоплательщиков – организаций признаются первый квартал, второй квартал, третий квартал. При этом регионы вправе отказаться от уплаты авансовых платежей.

Так, например, авансовые платежи не рассчитываются и не уплачиваются в Тамбовской, Курской, Новосибирской области.

Налоговые ставки устанавливаются законами субъектов РФ в размерах, указанных в статье 361 НК РФ. При этом субъекты Российской Федерации вправе проводить собственную дифференциацию налоговых ставок, а также с учетом срока полезного использования транспортных средств, в зависимости от:

- мощности двигателя;

- валовой вместимости;

- категории транспортных средств;

- года выпуска транспортных средств (срока полезного использования, срока эксплуатации).

Ставки могут быть увеличены или уменьшены законами субъектов не более чем в 10 раз от ставки, указанной в НК РФ.

Примеры ставок, установленных в разных регионах приведены в табл. 9 и 10. Для примера использовались самые популярные категории транспортных средств – легковые и грузовые автомобили.

Таблица 7

Ставки транспортного налога 2019 по регионам России (в рублях за 1 лошадиную силу)

|

Наименование субъекта РФ |

Для легковушек |

Для грузовиков |

||||||||

|

< 100 л.с. |

100-150 л.с. |

150-200 л.с. |

200-250 л.с. |

> 250 л.с. |

< 100 л.с. |

100-150 л.с. |

150-200 л.с. |

200-250 л.с. |

> 250 л.с. |

|

|

Республика Адыгея |

10 |

20 |

40 |

70 |

130 |

15 |

25 |

40 |

60 |

80 |

|

Республика Ингушетия |

5 |

7 |

10 |

30 |

40 |

5 |

8 |

10 |

13 |

15 |

|

Чеченская Республика |

7 |

11 |

24 |

48 |

91 |

9 |

15 |

19 |

26 |

34 |

|

Чувашская Республика |

16 |

28 |

50 |

75 |

150 |

25 |

40 |

50 |

65 |

85 |

|

Алтайский край |

10 |

20 |

25 |

60 |

120 |

25 |

40 |

50 |

65 |

85 |

|

Краснодарский край |

12 |

25 |

50 |

75 |

150 |

15 |

30 |

50 |

60 |

80 |

|

Красноярский край |

5 |

14,5 |

29 |

51 |

102 |

15 |

26 |

33 |

58 |

85 |

|

Приморский край: |

18; |

19,1; |

42; |

75; |

150; |

25; |

40; |

50; |

65; |

75; |

|

Московская область |

10 |

34 |

49 |

75 |

150 |

20 |

25 |

33 |

45 |

58 |

|

Республика Крым |

5 |

7 |

15 |

20 |

50 |

12 |

20 |

25 |

30 |

40 |

|

Севастополь |

5 |

7 |

25 |

75 |

100 |

5 |

8 |

10 |

13 |

17 |

Налогоплательщики – организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно, по физическим лицам сумма налога исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Сумма налога, которая подлежит уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, с учетом повышающего коэффициента, применяемый в отношении легковых автомобилей средней стоимостью от 3 до 15 млн р., с года выпуска которых прошло от 2 до 20 лет.

Повышающий коэффициент транспортного налога (ТН) был введен в НК РФ в 2014 году. Он применяется в отношении некоторых категорий транспортных средств (ТС) и зависит от средней стоимости авто и его возраста.

Так, п. 2 ст. 362 НК РФ предусмотрены следующие коэффициенты (для 2019-2020 годов):

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 до 5 млн руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 до 10 млн руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 до 15 млн руб. включительно, с года выпуска которых прошло не более 10 лет, а также легковых автомобилей средней стоимостью более 15 млн руб., с года выпуска которых прошло не более 20 лет.

Порядок расчета средней стоимости определяет Минпромторг России. Он же размещает на своем сайте в интернете перечень легковых автомобилей средней стоимостью от 3 млн руб., налог по которым нужно считать с повышающим коэффициентом.

Сумма налога рассчитывается по формуле (1), а сумма авансового платежа по истечении каждого отчетного периода рассчитывается по формуле (2).

ТН = НБ х НС х Кп х П , где (1)

НБ – налоговая база;

НС – налоговая ставка;

Кп – повышающий коэффициент;

П – период владения транспортным средством.

АП 1 4 НБ НС Кв Кп, где (2)

НБ – налоговая база;

НС – налоговая ставка;

Кв – коэффициент владения;

Кп – повышающий коэффициент.

Коэффициент владения определяется как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде, величина повышающего коэффициента зависит от средней стоимости и возраста авто, исчисление сроков начинается с года выпуска соответствующего легкового автомобиля.

В соответствии с ФЗ РФ № 257 от 08.11.2007 г. установлена обязанность внесения платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн. Система взимания платы обрела название — «Платон». Указанная плата включена в налоговый вычет по транспортному налогу.

Сумма налога, исчисленная по итогам налогового периода налогоплательщиками – организациями в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, уменьшается на сумму платы, уплаченную в отношении такого транспортного средства в данном налоговом периоде.

Особенности исчисления транспортного налога по системе взимания платы «Платон».

-

Организации сумму исчисленного по итогам года транспортного налога уменьшают на сумму налогового вычета (НВ):

НВ = Сумма платы за налоговый период по транспортным средствам грузоподъемностью более 12 тонн, зарегистрированным в Реестре ТС системы взимания платы «Платон».

Если сумма НВ превысит сумму исчисленного транспортного налога, налоговая база признается равной 0 и разница не возмещается.

Для обоснования права на уменьшение налога владелец грузового транспорта представляет в налоговую инспекцию пакет подтверждающих документов и заявление:

- о владельце транспортного средства;

- большегрузном (с разрешенной максимальной массой свыше 12 тонн) авто;

- уплате платежей.

ФНС для этих целей рекомендует использовать отчеты, сформированные непосредственно в системе «Платон».

- Физические лица освобождаются от налогообложения (налоговая льгота ст. 361.1 НК РФ) в отношении транспортного средства, грузоподъемностью более 12 тонн, зарегистрированным в Реестре транспортного средства системы взимания платы «Платон», если:

- сумма платы за н.п. > суммы ТН н.п;

- сумма ТН н.п. > суммы Платы;

- сумма ТН н.п. = ТН н.п. – Налоговая льгота (сумма платы за н.п.).

Физическое лицо, имеющее право на налоговую льготу, представляет в налоговый орган по своему выбору заявление о предоставлении налоговой льготы и документы, которые подтверждают право налогоплательщика на налоговую льготу.

В соответствии со ст. 363 НК РФ уплата транспортного налога и авансовых платежей осуществляется налогоплательщиками по месту нахождения транспортных средств, в порядке и сроки, которые установлены законами субъектов РФ., табл.12

Таким образом, при организации расчетов с бюджетом по транспортному налогу важными моментами выступаю вид транспортного средства, определенная для него налоговая база, ставки и сроки, установленные региональными законами, возможность применения льгот.

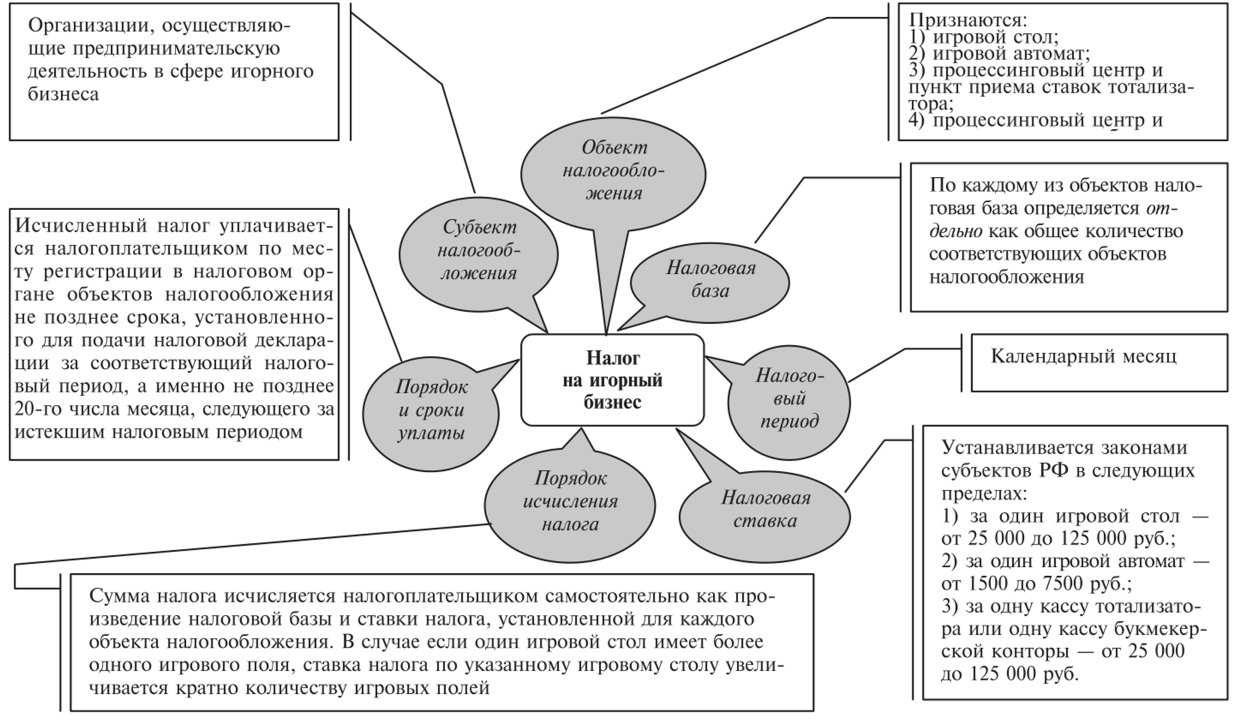

Налог на игорный бизнес устанавливается гл. 29 «Налог на игорный бизнес») НК РФ. Игорным бизнесом признается предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

С 1 июля 2009 года вне специально созданных игорных зон (на территории Алтайского, Приморского, Краснодарского краев и Калининградской области) азартные игры можно проводить только в букмекерских конторах и тотализаторах. Все остальные игорные заведения могут быть открыты исключительно в игорных зонах.

Элементы налога показаны на рис. 10.

Рис. 10 Налог на горный бизнес

Налогоплательщиками налога на игорный бизнес являются исключительно юридические лица, которые осуществляют предпринимательскую деятельность в игорном бизнесе, то есть являются организаторами азартных игр в игорных заведениях с использованием игровых столов, игровых автоматов, а также прием ставок в букмекерских конторах и тотализаторах в сфере игорного бизнеса.

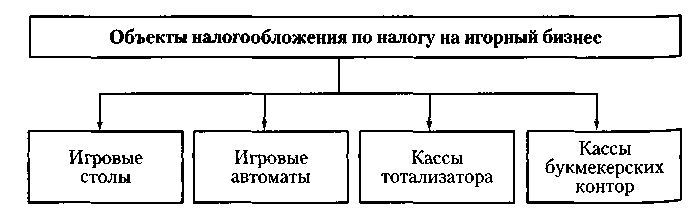

Объектами налогообложения показаны на рис. 11

Рис. 11 Объекты налогообложения на игорный бизнес

Объект налогообложения признается зарегистрированным с даты выдачи налоговым органом свидетельства о регистрации объекта (объектов) налогообложения.

Объект налогообложения признается выбывшим (закрытым) с даты внесения налоговым органом в ранее выданное свидетельство изменений, связанных с изменением количества объектов налогообложения.

По каждому из объектов налогообложения, налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения.

Льготы по данному налогу не предусмотрены.

Налоговые ставки устанавливаются законами субъектов РФ в пределах, указанных в статье 369 НК РФ (Таблица 8).

В соответствии со статьей 370 НК РФ сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения, начиная с даты выдачи налоговым органом свидетельства о регистрации объекта (объектов) налогообложения.

Таблица 8

Ставки налога на игорный бизнес

|

Наименование |

Ставка налога, р. |

|||

|

В НК РФ |

В ПК |

Если в субъекте не установлена |

||

|

Один игровой стол |

50 000 – 250 000 |

125 000 |

50 000 |

|

|

Один игровой автомат |

3 000 – 15 000 |

7 500 |

3 000 |

|

|

Один процессинговый тотализатора |

центр |

50 000 – 250 000 |

250 000 |

50 000 |

|

Один процессинговый букмекерской конторы |

центр |

50 000 – 250 000 |

250 000 |

50 000 |

|

Один процессинговый интерактивных тотализатора |

центр ставок |

2 500 000 – 3 000 000 |

3 000 000 |

2 500 000 |

|

Один процессинговый интерактивных букмекерской конторы |

центр ставок |

2 500 000 – 3 000 000 |

3 000 000 |

2 500 000 |

|

Один пункт приема тотализатора |

ставок |

10 000 – 14 000 |

14 000 |

10 000 |

|

Один пункт приема букмекерской конторы |

ставок |

10 000 – 14 000 |

14 000 |

10 000 |

Налоговым периодом по налогу на игорный бизнес признается календарный год.

Уплата налога и подача налоговой декларации за истекший налоговый период производится налогоплательщиком в налоговый орган по месту регистрации объектов налогообложения, не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Таким образом, все выявленные в результате анализа особенности исчисления и уплаты региональных налогов находят свое отражение при организации расчетов с бюджетом по региональным налогам.

Документальное оформление и учет расчетов с бюджетом в системе денежные расчетных взаимоотношений предприятий занимают особое место.

Организация расчетов с бюджетом по местным налогам требует обеспечения своевременного и полного расчета сумм налогов и перечисления их в бюджет, отражения этих операций в учете, а также своевременное представление отчетности в налоговые органы.

Данный процесс представляет собой комплекс работ, рис. 8.

Рис. 8 Документальное оформление и учет расчетов с бюджетом по местным налогам

В соответствии с Положением о бухгалтерском учете и отчетности в РФ (п. 64) отражаемые в отчетности суммы расчетов с налоговыми органами должны быть согласованными с ними и тождественными. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается.

Таким образом, ведение учета расчетов с бюджетом по местным налогам это обязательное условие обеспечения своевременности и полноты расчетов с бюджетом по этим налогам.

В соответствии с рис. 8 учетный процесс предназначен для формирования полной и достоверной информации о состоянии расчетов с бюджетом. Начинается процесс с документального оформления хозяйственных операций. Документальное оформление расчетов с бюджетом по местным налогам представляет собой ничто иное, как организацию первичного учета операций начисления налогов и перечисления их в бюджет.

Первичными документами в этом случае выступают справка-расчет бухгалтерии и выписка банка соответственно.

Все оформленные и (или) переданные в бухгалтерию документы проходят процедуру проверки и обработки. Результатом которой является регистрация хозяйственной операции.

Далее происходит группировка информации на счетах бухгалтерского учета.

Для учета операций по расчету с бюджетом по местным налогам используется синтетический активно-пассивный счет 68 «Расчеты по налогам и сборам», к которому открываются субсчета по видам налоговых платежей.

Счет 68 на конец отчетного периода может иметь развернутое сальдо (одновременно дебетовое и кредитовое) по налоговым платежам. Свертывание сальдо не допускается. Информация должна быть показана на счете с той стороны к какой относится и, соответственно в Главной книге сальдо счета также показывается раздельно.

В этом случае, при составлении баланса дебетовый остаток по счету 68 отражается в активе баланса (стр. 1260 – прочие активы), а кредитовый - в пассиве (стр. 1520 – кредиторская задолженность).

Правила отражения расчетов с бюджетом по налогам определены Инструкцией к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности.

Расчеты производятся в установленные налоговым законодательством сроки, например, для торгового сбора на последний день истекающего квартала, для земельного налога – последний день истекающего года.

Участки земли в бухгалтерском учете учитываются в составе основных средств, таким образом, плата за пользование землей является ничем иным, как расходом, который связан с процессом эксплуатации и использования объекта основных средств.

Учет расходов по организации ведется в соответствии с нормами ПБУ 10/99 «расходы организации». Земельный налог может быть отражен в составе:

- издержек по основным видам деятельности (пп. 5, п. 7 ПБУ 10/99);

- прочих издержек (п. 11 ПБУ 10/99).

Как упоминалось выше, все налоги в учете отражаются на счете 68 «Расчеты по налогам и сборам», а для каждого налога открывается субсчет – 68.ХХ - «Расчеты по земельному налогу». Эту процедуру осуществляют посредством утверждения рабочего плана счетов, который является неотъемлемым приложением к «Учетной политике организации».

Поскольку счет 68 преимущественно является пассивным, то все начисления по земельному налогу будут производиться по кредиту этого счета.

Когда участок земли используется в процессе осуществления определенного вида деятельности, то затраты в виде платежей за землю (налога) должны отражаться на следующих счетах бухучета:

- счет 20, если расходы относятся к основному производству;

- счет 23, если расходы касаются вспомогательного производства;

- счет 25, если затраты общепроизводственные;

- счет 26, если затраты общехозяйственные;

- счет 29, если затраты касаются обслуживающих хозяйств и производств;

- счет 44, если это издержки при реализации.

Если участок земли сдается организацией в аренду, то плата за землю должна отражаться в составе прочих издержек.

Прочие расходы отражаются в бухучете на счете 91.2.

При капстроительстве издержки собираются в разрезе каждого объекта на счете 08 «Вложения во внеоборотные активы» по открытому к нему субсчету «Строительство ОС».

Таким образом, при начислении суммы земельного налога будет сделана следующая бухгалтерская запись: Д 08, 20. 23, 25, 26, 29, 44, 91, К 68, соответствующий субсчет.

При уплате земельного налога бухгалтерская запись будет следующая: Д 68, соответствующий субсчет, К 51.

В случае с земельным налогом организация достаточно проста и зависит от направления использования земельного участки.

Если речь идет об организации учета торгового сбора, то с ним немного сложнее. Учет торгового сбора напрямую зависит от расчетной величины налога на прибыль или единого налога при упрощенной системе налогообложения, так как его сумма уменьшает расчетную величину данных налогов.

Если налог на прибыль достаточно большой, и покрывает всю сумму уплаченного сбора, то налог можно сократить на всю уплаченную величину. Если сбор, начисленный за текущий год, в этом же году уплачен и принят в уменьшение налога с прибыли, то рекомендуется для начисления суммы сбора к уплате использовать проводку Д 68 субсчет «Расчеты по налогу на прибыль» — К68 субсчет «Расчеты по торговому сбору».

По факту перечисления средств проводится запись – Д 68 субсчет «Расчеты по торговому сбору» — К51.

Такие проводки будут справедливыми, если процедура исчисления и уплаты проводится одновременно. На практике даты данных процессов различаются – начисление проводится последним числом квартала, а уплата в следующем месяце. В этом случае целесообразно ввести дополнительный счет 76, открыв на нем субсчет «Торговый сбор».

При этом проводки будут выглядеть следующим образом:

- Д76 субсчет «Торговый сбор» — К68 субсчет «Расчеты по торговому сбору» — проведено начисление суммы сбора за квартал (проводка совершается на последнее число этого периода);

- Д68 субсчет «Расчеты по торговому сбору» К51 – уплачена в бюджет муниципального образования начисленная сумма сбора;

- Д68 субсчет «Расчеты по налогу на прибыль» К76 субсчет «Торговый сбор» — показано сокращение начисленного к уплате налога на прибыль на величину уплаченного ранее сбора.

Таким образом, видим, что на счете 68 отражаются общие сведения о начислении и перечислении в бюджет сумм налогов. Организация их аналитического учета должна строиться таким образом, чтобы получить необходимую информацию по каждому виду налогов. Для этого и предназначены открытые к счету 68 субсчета.

Завершающим этапом учетной работы является представление в налоговые органы соответствующей отчетности.

Организации по земельному налогу сдают декларацию-расчет земельного налога, составленную в разрезе общей суммы налога и сумм налогов по отдельным участкам.

По торговому сбору налоговая отчетность не предусмотрена.

2. Организация бухгалтерского учета расчетов с бюджетом по налогам и сборам ООО «ТД «ТриумфГурмэ»

2.1 Организация расчетов с бюджетом по региональным налогам и сборам в ООО «ТД «ТриумфГурмэ»»

В соответствии с главой 30 Налогового кодекса Российской Федерации ООО «ТД «ТриумфГурмэ»» плательщиком налога на имущество как российская организация.

Объектом налогообложения для «ООО «ТД «ТриумфГурмэ»» является движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, в соответствии с установленным порядком ведения бухгалтерского учета, а именно:

- первая очередь ВПП;

- кассетная Сплит-система LG T54 LH (3 комплекта);

- пожарно-охранная сигнализация;

- рольставни с электроприводом;

- система видеонаблюдения;

- система звукового оповещения;

- стеклянные перегородки RAUMANN в сборке;

- телевизор Pioneer PDP-508 XD;

- лестничные ограждения;

- поручень;

- автомобиль Mercedes-Benz CLK 280.

Налогооблагаемой базой по налогу на имущество является среднегодовая стоимость имущества, которая находится путем сложения остаточной стоимости каждого объекта на начало каждого месяца отчетного периода (квартала, полугодия, девяти месяцев или года) и остаточную стоимость имущества на первое число месяца, следующего за отчетным периодом. Полученный результат необходимо разделить на количество месяцев в отчетном периоде, увеличенное на один.

Налоговая ставка по налогу на имущество установлена в размере 2,2 процентов от налогооблагаемой базы.

«ООО «ТД «ТриумфГурмэ»» по налогу на имущество льгот не имеет.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Сумма авансового платежа по налогу на имущество исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

«ООО «ТД «ТриумфГурмэ»» по истечении каждого отчетного периода представляет в ИФНС России по городу Москве налоговые расчеты по авансовым платежам по налогу на имущество не позднее 30 календарных дней с момента окончания соответствующего отчетного периода, то есть:

- за первый квартал расчет по авансовым платежам представляется не позднее 30 апреля;

- за полугодие расчет по авансовым платежам представляется не позднее 30 июля;

- за девять месяцев расчет по авансовым платежам представляется не позднее 30 октября;

Расчеты по авансовым платежам по налогу на имущество «ООО «ТД «ТриумфГурмэ»» должно перечислять до 30 числа месяца следующего за отчетным кварталом, то есть:

- за первый квартал уплата авансового платежа по налогу на имущество производится не позднее 30 апреля;

- за полугодие уплата авансового платежа по налогу на имущество производится не позднее 30 июля;

- за девять месяцев уплата авансового платежа по налогу на имущество производится не позднее 30 октября.

Налоговым периодом признается календарный год.

Налоговые декларации по итогам налогового периода представляются «ООО «ТД «ТриумфГурмэ»» в ИФНС по городу Москве не позднее 30 марта года, следующего за истекшим налоговым периодом.

Сумма налога на имущество организаций исчисляется как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период. При этом сумма, причитающаяся к уплате в бюджет по итогам года, определяется с учетом сумм авансовых платежей, уплаченных в течение года.

Синтетический учет расчетов с бюджетом по налогу на имущество на «ООО «ТД «ТриумфГурмэ»» ведется в соответствие с принятым планом счетов на счете 68 «Расчеты по налогам и сборам» на отдельном субсчете 68-8 «Налог на имущество».

В соответствии с учетной политикой «ООО «ТД «ТриумфГурмэ»» налог на имущество начисляется за счет расходов организации и относится на счет 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы».

Уплата налога на имущество производится главным бухгалтером «ООО «ТД «ТриумфГурмэ»» платежным поручением с расчетного счета не позднее 30 марта года, следующего за истекшим налоговым периодом.

По учету расчетов по транспортному налогу главным бухгалтером «ООО «ТД «ТриумфГурмэ»» составляется корреспонденция счетов, представленная в таблице 11.

Таблица 11

Учет расчетов по налогу на имущество на «ООО «ТД «ТриумфГурмэ»»

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

91-2 |

68 |

Начисление налога на имущество за счет расходов ООО "Волга-1" |

|

68 |

51 |

Уплата налога на имущество с расчетного счета платежным поручением |

В соответствии с главой 28 Налогового кодекса Российской Федерации «ООО «ТД «ТриумфГурмэ»» является плательщиком транспортного налога.

Объектом налогообложения является легковой автомобиль, находящийся в собственности «ООО «ТД «ТриумфГурмэ»» и зарегистрированный в установленном порядке в соответствии с законодательством Российской Федерации.

Налоговой базой для легкового автомобиля, находящегося в собственности «ООО «ТД «ТриумфГурмэ»» является мощность двигателя транспортного средства в лошадиных силах – 231 лошадиная сила.

Налоговые ставки по транспортному налогу установлены законом города Москвы и в отношении автомобиля «ООО «ТД «ТриумфГурмэ»» составляет 35 рублей в расчете на одну лошадиную силу мощности двигателя транспортного средства.

«ООО «ТД «ТриумфГурмэ»» по транспортному налогу льгот не имеет.

Отчетными периодами по транспортному налогу являются первый квартал, второй квартал, третий квартал.

«ООО «ТД «ТриумфГурмэ»» по истечении каждого отчетного периода представляет в ИФНС России по городу Москве налоговый расчет по авансовым платежам по транспортному налогу по форме, утвержденной Министерством финансов Российской Федерации.

Главный бухгалтер «ООО «ТД «ТриумфГурмэ»» исчисляет суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

Налоговые расчеты по авансовым платежам по налогу представляются главным бухгалтером «ООО «ТД «ТриумфГурмэ»» в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом, то есть:

- за первый квартал расчет по авансовым платежам представляется не позднее 30 апреля;

- за второй квартал расчет по авансовым платежам представляется не позднее 31 июля;

- за третий квартал расчет по авансовым платежам представляется не позднее 31 октября.

Авансовые платежи уплачиваются «ООО «ТД «ТриумфГурмэ»» не позднее 30 числа месяца, следующего за истекшим отчетным периодом.

Налоговым периодом по транспортному налогу является календарный год.

«ООО «ТД «ТриумфГурмэ»» по истечении каждого отчетного периода представляют в ИФНС России по городу Москве налоговую декларацию по транспортному налогу по форме, утвержденной Министерством финансов Российской Федерации. Налоговые декларации по транспортному налогу представляются главным бухгалтером «ООО «ТД «ТриумфГурмэ»» не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Сумма транспортного налога, подлежащая уплате в бюджет «ООО «ТД «ТриумфГурмэ»» по итогам налогового периода, исчисляется в отношении легкового автомобиля как произведение соответствующей налоговой базы и налоговой ставки.

Сумма налога, подлежащая уплате в бюджет «ООО «ТД «ТриумфГурмэ»», определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Синтетический учет расчетов с бюджетом по транспортному налогу в «ООО «ТД «ТриумфГурмэ»» ведется в соответствие с принятым планом счетов на счете 68 "Расчеты по налогам и сборам" на отдельном субсчете 68-7 "Налог на владельцев автотранспортных средств".

В соответствии с учетной политикой «ООО «ТД «ТриумфГурмэ»» транспортный налог начисляется за счет расходов организации и относится на счет 91 "Прочие доходы и расходы" субсчет 91-2 "Прочие расходы".

По учету расчетов по транспортному налогу главным бухгалтером «ООО «ТД «ТриумфГурмэ»» составляется корреспонденция счетов, представленная в таблице 12.

Таблица 12

Учет расчетов по транспортному налогу на ООО "Волга-1"

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

91-2 |

68 |

Начисление транспортного налога за счет расходов ООО "Волга-1" |

|

68 |

51 |

Уплата транспортного налога с расчетного счета платежным поручением |

Уплата транспортного налога производится главным бухгалтером «ООО «ТД «ТриумфГурмэ»» платежным поручением с расчетного счета не ранее 1 февраля года, следующего за истекшим налоговым периодом.

2.3 Документальное оформление расчетов с бюджетом по региональным налогам и сборам в ООО «ТД «ТриумфГурмэ»»

Учет имущества и транспортных средств на ООО «ТД «ТриумфГурмэ»» ведется бухгалтерской службой с использованием инвентарных карточек учета основных средств формы № ОС-6. Инвентарная карточка открывается на каждый инвентарный объект. Данные инвентарных карточек ежемесячно суммарно сверяются с данными синтетического учета основных средств.

Налоговая декларация по налогу на имущество заполняется главным бухгалтером ООО «ТД «ТриумфГурмэ»» и представляется на бумажном носителе в виде почтового отправления с описью вложения.

Налоговая декларация представляется по итогам года не позднее 30 марта года, следующего за истекшим налоговым периодом. Налоговые расчеты по авансовым платежам представляются не позднее 30 дней с даты окончания соответствующего отчетного периода.

В верхней части каждой страницы налоговой декларации по транспортному налогу указывается идентификационный номер и код причины постановки на учет «ООО «ТД «ТриумфГурмэ»», а также указывается порядковый номер страницы.

Титульный лист заполняется главным бухгалтером «ООО «ТД «ТриумфГурмэ»», кроме раздела «Заполняется работником налогового органа».

При подтверждении достоверности и полноты сведений, указанных в налоговой декларации, по строке «Руководитель» проставляется подпись руководителя «ООО «ТД «ТриумфГурмэ»», которая заверяется печатью «ООО «ТД «ТриумфГурмэ»», проставляется дата подписания налоговой декларации.

В каждом блоке строк с кодами 010 - 040 раздела 1 указываются:

- По строке с кодом 010 - код бюджетной классификации, по которому подлежит зачислению сумма налога на имущество (авансового платежа по налогу), указанная в строке с кодом 030 данного блока.

- По строке с кодом 020 - код по ОКАТО, по которому подлежит уплате сумма налога, указанная в строке 030 данного блока.

- По строке с кодом 030 - сумма налога (авансового платежа по налогу), подлежащая уплате (начисленная по состоянию на отчетную дату) в бюджет по месту представления налоговой декларации (налогового расчета по авансовому платежу).

- По строке с кодом 040 указывается сумма налога, исчисленная к уменьшению по итогам налогового периода. Строка с кодом 040 заполняется только при представлении налоговой декларации за налоговый период.

Заполнение подраздела «Расчет среднегодовой (средней) стоимости имущества за налоговый (отчетный) период» раздела 2 главный бухгалтер «ООО «ТД «ТриумфГурмэ»» производит следующим образом:

- при представлении налогового расчета по авансовому платежу за первый квартал заполняются строки с кодами 010 - 040;

- при представлении налогового расчета по авансовому платежу за полугодие заполняются строки с кодами 010 - 070;

- при представлении налогового расчета по авансовому платежу за 9 месяцев заполняются строки с кодами 010 - 100;

- при представлении налоговой декларации за год заполняются строки с кодами 010 - 130.

При этом в соответствующих строках по графам 3 - 4 отражаются сведения об остаточной стоимости основных средств за налоговый (отчетный) период по состоянию на соответствующую дату:

- по графе 3 указывается остаточная стоимость основных средств за налоговый (отчетный) период для целей налогообложения (за исключением остаточной стоимости основных средств, используемых в деятельности, переведенной на уплату единого налога на вмененный доход для определенных видов деятельности), в том числе:

- по графе 4 указывается остаточная стоимость недвижимого имущества.

По строке с кодом 140 указывается среднегодовая (средняя) стоимость имущества за налоговый (отчетный) период.

По строке с кодом 150 указывается среднегодовая (средняя) стоимость необлагаемого налогом имущества за налоговый (отчетный) период.

Ниже более подробно расписано заполнение подраздела «Расчет суммы налога (авансового платежа по налогу)» главным бухгалтером «ООО «ТД «ТриумфГурмэ»».

По строке с кодом 160, заполняемой только при представлении налоговой декларации за год, отражается значение налоговой базы, рассчитанное как разница значений строк с кодами 140 и 150 данного раздела.

По строке с кодом 170 отражается код налоговой льготы, установленной законом города Москвы

По строке с кодом 180 отражается налоговая ставка, установленная законом города Москвы для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

По строке с кодом 190, заполняемой только при представлении налоговой декларации по итогам года, отражается сумма налога за налоговый период, исчисленная как произведение значений строк с кодами 160 и 180, деленное на 100.

При представлении налогового расчета по авансовому платежу за отчетный период по строке с кодом 190 ставится прочерк.

По строке с кодом 200 отражается сумма авансового платежа по налогу, рассчитанная как одна четвертая произведения разности строк с кодами 140 и 150 на значение строки с кодом 180, деленного на сто. Строка с кодом 200 заполняется только при представлении налоговых расчетов по авансовому платежу. При представлении налоговой декларации за налоговый период по строке с кодом 200 ставится прочерк.

По строке с кодом 210, заполняемой только при представлении налоговой декларации по итогам года, отражается сумма авансовых платежей, исчисленных по окончании отчетных периодов, определяемая как сумма значений строк с кодами 200 разделов 2 налоговых расчетов по авансовым платежам, представленных в течение налогового периода.

Строка с кодом 220 заполняется только в случае установления законом города Москвы для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет. По строке с кодом 220 указывается код налоговой льготы, установленной законом города Москвы.

Строка с кодом 230 заполняется только в случае установления законом города Москвы налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет. По строке с кодом 230 указывается сумма налоговой льготы (льготы по авансовому платежу), уменьшающей сумму налога (авансового платежа по налогу), подлежащую уплате в бюджет.

Налоговая декларация по транспортному налогу заполняется главным бухгалтером «ООО «ТД «ТриумфГурмэ»» и представляется не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Декларация по транспортному налогу представляется на бумажном носителе в виде почтового отправления с описью вложения.

В верхней части каждой страницы налоговой декларации по транспортному налогу указывается идентификационный номер и код причины постановки на учет «ООО «ТД «ТриумфГурмэ»», а также указывается порядковый номер страницы.

Титульный лист заполняется главным бухгалтером «ООО «ТД «ТриумфГурмэ»», кроме раздела «Заполняется работником налогового органа».

При подтверждении достоверности и полноты сведений, указанных в налоговой декларации, по строке «Руководитель» проставляется подпись руководителя «ООО «ТД «ТриумфГурмэ»», которая заверяется печатью «ООО «ТД «ТриумфГурмэ»», проставляется дата подписания налоговой декларации.

По коду строки 010 указывается код бюджетной классификации, по которому подлежит зачислению сумма транспортного налога, указанная в строке с кодом 030.

По коду строки 020 указывается код административно-территориального образования, на территории которого находятся транспортные средства.

По коду строки 030 указывается исчисленная сумма налога, подлежащая уплате в бюджет, которая формируется как сумма значений по графе 14 строки 020 всех страниц Раздела 2 налоговой декларации с соответствующим кодом ОКАТО.

По коду строки 040 указывается сумма авансовых платежей, подлежащая уплате в бюджет в течение налогового периода.

По коду строки 050 указывается сумма налога, подлежащая уплате в бюджет по итогам налогового периода, значение которой определяется как разность показателей по кодам строк 030 и 040.

Раздел 2 заполняется главным бухгалтером «ООО «ТД «ТриумфГурмэ»» по легковому автомобилю, находящемуся в собственности организации.

По коду строки 010 указывается соответствующий код ОКАТО.

По коду строки 020 указывается:

-

- в графе 1 указывается порядковый номер записи сведений о транспортном средстве;

- в графе 2 указывается код вида транспортного средства;

- в графе 3 указывается идентификационный номер транспортного средства по документу о регистрации транспортного средства;

- в графе 4 указывается марка транспортного средства из документа о государственной регистрации транспортного средства;

- в графе 5 указывается регистрационный знак транспортного средства;

- в графе 6 указывается налоговая база, которая определяется как мощность двигателя транспортного средства в лошадиных силах;

- в графе 7 указывается код единицы измерения налоговой базы.

- в графе 8 указывается срок использования транспортного средства (полных лет);

- в графе 9 указывается коэффициент, определяемый как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде (отчетном периоде), значение коэффициента указывается в виде десятичной дроби с точностью до сотых долей.

- в графе 10 указывается ставка транспортного налога;

- в графе 11 указывается исчисленная сумма налога;

- в графе 12 указывается код налоговой льготы по транспортному налогу;

- в графе 13 указывается сумма налоговой льготы.

- в графе 14 указывается исчисленная сумма налога, подлежащая уплате в бюджет, значение которой определяется как разность значений, указанных в графе 11 и 13.

В качестве рекомендаций можно предложить организации продать имущество, которым она не пользуется.

Для оптимизации налога на имущество в такой ситуации рекомендуем рассмотреть вариант заключения лизинговой сделки. Дело в том, что у нее есть существенные достоинства по сравнению с банковским займом. Учет объекта на балансе компании, дающей его в лизинг, освободит вас от налога на все время контракта. Если на дату получения прав собственности на актив амортизация окажется полностью начисленной, вам в принципе не придется платить этот налог.

Если объект не полностью амортизирован, он принимается на учет по остаточной стоимости, которая, очевидно, гораздо ниже изначально имевшейся цены. Постановка основного средства на баланс лизингополучателя позволяет использовать ускоренный коэффициент амортизации 3. Эта льгота также относится к объектам, первоначально учтенным у лизингодателя и принятым на баланс по остаточной стоимости по завершении договора.

Автопарк компании представлен в основном грузовиками российского производства. Выпуск их рестайлинговых моделей и более гибкая политика скидок завода-изготовителя стали причиной для снижения рыночной стоимости сопоставимых транспортных средств. Поэтому компания решила провести переоценку объектов основных средств. После чего изначальная стоимость сократилась на 30 %. Размер амортизационных отчислений снизился до 350 тыс. руб., а остаточная стоимость – до 1,4 млрд руб. Размер ежегодного налога на имущество стал составлять 30,8 млн руб. Таким образом, предприятие провело оптимизацию налога на имущество на 13,2 млн руб. в год. Безусловно, пришлось оплатить услуги независимых оценщиков, но эти суммы нельзя сравнивать с полученной выгодой. Подчеркнем, что по действующему законодательству размер оплаты услуг оценщика не может иметь связи с итоговой стоимостью.

Заключение

В процессе написания работы поставленная цель была достигнута, то есть были исследованы особенности организации расчетов с бюджетом по региональным налогам и сборам в Российской Федерации.

Все поставленные задачи были выполнены:

-

- была раскрыта экономическая значимость региональных налогов и сборов;

- проанализирована нормативно-правовая база для осуществления расчетов и организации учета региональных налогов и сборов;

- рассмотрены теоретические вопросы бухгалтерского учета региональных налогов и сборов»;

- рассмотрена практика организации расчетов с бюджетом по региональным налогам и сборам на примере «ООО «ТД «ТриумфГурмэ»»;

- выявлены особенности расчетов с бюджетом по региональным налогам и сборам.

В результате изучения первой главы работы были сделаны следующие выводы:

-

- налогоплательщиками налога на имущество организаций признаются: российские организации, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации;

- налогом на имущество организаций облагается только движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств по правилам бухгалтерского учета;

- максимальная ставка налога на имущество организаций не может превышать 2,2 процента налоговой базы. На территории города Москвы ставка налога также составляет 2,2 процента;

- налоговая база по налогу на имущество представляет собой среднегодовую стоимость имущества, учитываемого по остаточной стоимости;

- налоговым периодом по налогу на имущество организаций признается календарный год, а отчетными периодами - квартал, полугодие и 9 месяцев календарного года. Сроки уплаты авансовых платежей и суммы налога по итогам года должны устанавливаться законом субъекта РФ. На территории города Москвы установлены: срок уплаты авансовых платежей – не позднее 30 числа месяца, следующего за отчетным периодом; срок уплаты налога – не позднее 30 марта;

- налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом;

- плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения согласно Налоговому Кодексу Российской Федерации;

- объектами налогообложения по транспортному налогу признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные и другие водные и воздушные транспортные средства;

- налоговая база по транспортному налогу определяется как мощность двигателя в лошадиных силах, паспортная статическая тяга реактивного двигателя в килограммах силы, валовая вместимость в регистровых тоннах, единица транспортного средства в зависимости от объекта налогообложения.

- налоговым периодом по транспортному налогу признается календарный год, а отчетными периодами - квартал, полугодие и 9 месяцев календарного года. Сроки уплаты авансовых платежей и суммы налога по итогам года должны устанавливаться законом субъекта РФ. На территории города Москвы установлены: срок уплаты авансовых платежей – не позднее 30 числа месяца, следующего за отчетным периодом; срок уплаты налога – не позднее 1 февраля;

- налоговые декларации по транспортному налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Во второй главе были изучены финансовое состояние организации и особенности учета и налогообложения по налогу на имущество организаций и транспортному налогу на «ООО «ТД «ТриумфГурмэ»». В ходе анализа финансово-хозяйственной деятельности «ООО «ТД «ТриумфГурмэ»» был сделан вывод, что рассчитанный показатель рентабельности (окупаемости) производственной деятельности имел тенденцию к снижению, что свидетельствует о снижении эффективности работы «ООО «ТД «ТриумфГурмэ»». Также отрицательной оценки заслуживает убыток, полученный «ООО «ТД «ТриумфГурмэ»» по итогам 2019 года, который составил 761 тысячу рублей, что на 1 миллион 69 тысяч рублей больше, чем в предыдущем году.

Учет имущества и транспортных средств на «ООО «ТД «ТриумфГурмэ»» ведется с использованием инвентарных карточек учета основных средств формы № ОС-6. Инвентарная карточка открывается на каждый инвентарный объект. Налог на имущество уплачивается в отношении движимого и недвижимого имущества, находящегося на балансе в качестве объектов основных средств по ставке 2,2 процента от налогооблагаемой базы – среднегодовой стоимости имущества не позднее 30 марта года, следующего за истекшим налоговым периодом. Учет расчетов с бюджетом по налогу на имущество на «ООО «ТД «ТриумфГурмэ»» ведется в соответствие с принятым планом счетов на счете 68 «Расчеты по налогам и сборам» на отдельном субсчете 68-8 «Налог на имущество».

В соответствии с учетной политикой «ООО «ТД «ТриумфГурмэ»» налог на имущество начисляется за счет расходов организации и относится на счет 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы».

Транспортный налог уплачивается «ООО «ТД «ТриумфГурмэ»» в отношении легкового автомобиля с мощностью двигателя– 231 лошадиная сила по ставке 35 рублей в расчете на одну лошадиную силу мощности двигателя не ранее 1 февраля года, следующего за истекшим налоговым периодом.

Синтетический учет расчетов с бюджетом по транспортному налогу в «ООО «ТД «ТриумфГурмэ»» ведется в соответствие с принятым планом счетов на счете 68 «Расчеты по налогам и сборам» на отдельном субсчете 68-7 «Налог на владельцев автотранспортных средств».

В соответствии с учетной политикой «ООО «ТД «ТриумфГурмэ»» транспортный налог начисляется за счет расходов организации и относится на счет 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы».

Использование данной работы представляется возможным организациям, расположенным на территории города Москвы и имеющим на балансе транспортные средства и недвижимое имущество. А так как в данный век – автоматизации и мобильности – практически ни одно предприятие не осуществляет свою деятельность без использования транспортных средств и имущества, необходимость исследования, в котором приведены данные относительно города Москвы, имеет практическую значимость.

Список использованной литературы

- Абакумов Р.Г. Управление оптимизацией налогообложения в организации. [Электронный ресурс] /Р.Г. Абакумов// Современные подходы к модернизации экономики, образования и кооперации Тезисы докладов международной научно-практической конференции профессорско- преподавательского состава и аспирантов. 2012. - С. 20-21. - http://elibrary.ru/item.asp?id=22725254 (дата обращения 1.03.2020)

- Балихина, Н.В. Финансы и налогообложение организаций [Текст] Учебник для магистров, обучающихся по направлениям "Финансы и кредит" и "Экономика" в квадратных скобках текст / Н.В. Балихина, М.Е. Косов, Т.Н. Оканова. - М.: ЮНИТИ-ДАНА, 2015. - 623 c.

- Барулин, С.В., Динес В.А Теория и история налогообложения [Текст] Учебник / С.В. Барулин, В.А. Динес / - М.: КноРус, 2016. – 406 с.

- Барулин, С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент [Текст] Учеб. пособие. /С.В. Барулин, Е.А. Ермакова, В.В. Степаненко/ - М.: ИТК «Дашков и К° », 2012. - 332 с.

- Баннова, К.А., Долгих И.Н., Кузьмина Н.А. Совершенствование методики распределения налоговых доходов регионов от консолидированной группы налогоплательщиков на основе добавленной стоимости [Текст] /К.А. Баннова, И.Н. Долгих, Н.А. Кузьмина// Финансы и кредит – 2016. – С. 29-39

- Бобринев, Р.В., Гулиева Н.Б Принципы налоговой оптимизации [Текст] /Р.В. Бобринев, Н.Б. Гулиева// Вестник Кемеровского государственного университета – 2014. - №4 (60) – С. 256-261

- Брызгалин, А.В. Система налогов и сборов в Российской Федерации: установление, введение и отмена налогов [Текст] Финансовое право Российской Федерации: учебник /А.В. Брызгалин/ - М.: Юристъ, 2016.

– 350с.

- Булетова, Н.Е., Карабинцева С.А., Копылов С.И. и др. Экономика фирмы [Текст] Учебное пособие /Н.Е. Булетова, С.А. Карабинцева, С.И. Копылов и др./ – Волгоград: Сфера, 2016. – 236с.

- Герасимова М.В. Налогообложение [Текст] Учебно-методический комплекс /М.В. Герасимова/ – Уфимский государственный нефтяной технический университет, 2015. – 248с.

- Гребенникова В.А. Выбор режима налогообложения как инструмент налогового планирования [Текст] /В.А. Гребенникова // Известия высших учебных заведений. Пищевая технология – 2014. - №3 – С. 13-15

- Дадашев, А.З. Налоги и налогообложение в Российской Федерации [Текст] Учебное пособие /А.З. Дадашев/ - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. - 240 c.

- Джаарбеков, С.М. Основы налогового планирования: Методическая база законной оптимизации налогообложения [Текст] /С.М. Джаарбеков, Г.М. Акчурина, О.А. Старостина/ - СПб.: МЦФЭР, 2016. -245 с.

- Джевицкая Е.С. Методические подходы к оценке финансово- экономической безопасности предприятия [Электронный ресурс] /Е.С. Джевицкая// Менеджмент в социальных и экономических системах Сборник статей VIII Международной научно-практической конференции. Под научной редакцией С.Д. Резника. 2016. - С. 33-37. –https://elibrary.ru/item.asp? id=28433719 (дата обращения 12.02.2020)

- Джевицкая Е.С., Тютяев А.А. Механизмы управления экономической безопасностью производственного предприятия [Электронный ресурс] /Е.С. Джевицкая, А.А. Тютяев// Символ науки. 2017. – С. 131-135. – http:elibrary.ru/item.asp?id=32739347 (дата обращения 5.03.2020)

- Джевицкая Е.С. Повышение финансово-экономической безопасности предприятия на основе управления его деловой активностью [Электронный ресурс] /Е.С. Джевицкая// Управление экономическими системами: электронный научный журнал. 2016. - № 11 (93). С. 22 – 26.

-https://elibrary.ru/item.asp?id=27339337 (дата обращения 1.03.2020)

- Джевицкая Е.С. Управление дебиторской задолженностью предприятия как фактор обеспечения финансово-экономической безопасности деятельности [Электронный ресурс] /Е.С. Джевицкая// Новая

наука: теоретический и практический взгляд Материалы Международной (заочной) научно-практической конференции. Под общей редакцией А.И. Вострецова. 2016. - С. 127-133. - https://elibrary.ru/item.asp?id=27731047 (дата обращения 15.02.2020)

- Джевицкая Е.С. Управление экономическими рисками производственных предприятий [Электронный ресурс] /Е.С. Джевицкая// Современные гуманитарные исследования. 2016. - № 6 (73). - С. 14-17. - https://elibrary.ru/item.asp?id=28436150 (дата обращения 18.02.2020)

- Джевицкая Е.С. Факторы формирования деловой активности производственных предприятий (на примере предприятий Пензенской области) [Электронный ресурс] /Е.С. Джевицкая// Современные тенденции в науке и образовании Материалы Международной (заочной) научно- практической конференции: электронный ресурс. Под общей редакцией А.И. Вострецова. 2017. - С. 155-162. - https://elibrary.ru/item.asp?id=29917285 (дата обращения 9.03.2020)