Виды налогов. Классификация налогов. Налоговая система. Налоговая политика

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы заключается в том, что проблеме функционирования налоговой системы РФ сегодня уделяется довольно пристальное внимание, так как от ее состояния зависит эффективное функционирование всей экономики. Бессистемная, непродуманная налоговая система, преследующая лишь фискальные цели, способна привести государство к ситуации налоговой ловушки, когда источники уплаты налогов иссякнут, и, тем самым, к краху всей финансовой системы государства. Главное условие существования эффективной налоговой системы страны – это сбалансированность интересов государства и налогоплательщиков при установлении налоговой нагрузки.

Цель курсовой работы заключается в исследовании становления налоговой системы и налоговой политики РФ и определении перспектив ее развития.

Для достижения поставленной цели определены следующие задачи:

- рассмотреть возникновение и исторические аспекты развития налоговой системы;

- проанализировать виды налогов;

- выявить основные принципы построения налоговой системы России, структура и механизм ;

- дать оценку налоговой системы и эффективности ее функционирования;

- провести сравнительный анализ зарубежной системы налогообложения;

- выявить проблемы налоговой системы России и пути ее совершенствования.

Объектом исследования является налоговая система России. Предметом исследования являются бюджетообразующие налоги в РФ.

В процессе работы применялись следующие методы исследования: методы группировки и сравнения, анализ и синтез, метод описания, метод обобщения, табличный метод, статистический метод.

Теоретической основой работы выступила учебная литература, а также научные статьи в области налогообложения.

Информационной основой работы послужили нормативные акты российского законодательства, статистические материалы Министерства финансов РФ и Федеральной налоговой службы России.

Структура курсовой работы представлена введением, тремя главами, заключением, списком использованных источников.

1 Теоретические основы налоговой политики России

Возникновение и исторические аспекты развития налоговой системы

В условиях перехода к рыночной экономике в России происходило становление налоговой системы. В процессе долгого реформирования вводились новые налоги, устанавливались льготы, снижались ставки, возникали проблемы с администрированием, тернистым путем проб и ошибок налоговая система продвигалась к совершенству.

Принятие двух частей НК РФ (Налоговый кодекс Российской Федерации) явилось важным событием в России в этот период. Указанный законодательный акт приблизил к международным стандартам российское налогообложение, что давало надежды на прекращение нестабильности налоговой системы России. Первая часть НК РФ устанавливает виды налогов и сборов: федеральные, региональные и местные . И с введением второй главы и по настоящее время проводится работа по дальнейшему совершенствованию российской налоговой системы, что привело к пересмотру перечня федеральных, региональных и местных налогов.

Проведем краткий экскурс в историю развития российского налогообложения на рубеже XX-XXI веков, который помогает нам понять экономические закономерности такого явления, как налоги [27, с. 44].

На начальной стадии формирования но- вой российской налоговой системы возникало множество проблем, недоработок, что было следствием заимствования налогового права у западных стран, так как их экономическая обстановка отличалась от нашей действительности, где рыночная экономика начинала только зарождаться.

Следует отметить, что наблюдался и высокий уровень налогового бремени, по всем уровням налоговой системы отмечалось неоправданно большое число платежей, применение нормативных актов и правил исчисления платежей вызывало сложности, находила место недостаточная обоснованность налоговых льгот. «Налоговая система использовалась исключительно для наполнения казны, а не для макроэкономического регулирования» – считали некоторые экономисты других стран.

Важность стабильной, крепкой налоговой системы четко видна в сложившейся экономической ситуации в стране после разрушения социалистического режима. Без здоровой налоговой системы правительство не в состоянии осуществлять распределение ресурсов и доходов и стабилизацию экономики.

Можно сказать, что российская налоговая система на пути процесса экономического перехода в стране стала неким препятствием. Уменьшили поступления в бюджет приватизация и смена форм собственности. Увеличилось число налогоплательщиков, однако к увеличению налоговых поступлений это не привело, и даже при строгом подходе к администрированию прослеживалось уклонение от уплаты налогов.

Следовательно, во избежание таких потерь вводились новые и новые налоги, увеличивалось их количество, возникали проблемы с администрированием.

Сначала были установлены налог с продаж, земельный налог и налоги, зачисляемые в дорожные фонды, далее были приняты основополагающие законы о налоге на добавленную стоимость, об акцизах, о подоходном налоге с физических лиц.

В начале экономических реформ увеличилась доля прямых налогов на фоне увеличения удельного веса косвенных налогов. При этом, не смотря на большое количество зачисляемых в региональные и местные бюджеты налогов, реальных поступлений они не приносили, поэтому трансферты были спасением для местных и региональных властей, что и порождало конкуренцию между ними. С самого начала экономического перехода региональные и местные власти зачастую скрывали от центра часть налоговых поступлений.

Таким образом, налоговые взаимоотношения региональных и местных органов власти с центральными вызывали сложности на столь тернистом пути к рыночной экономике. Налог на имущество являлся главным источником налоговых поступлений местных бюджетов. Во время экономического перехода при смене форм собственности и приватизации значение этого налога росло. Собственность, принадлежавшая государству, стала принадлежать частным лицам и подлежала обложению налогом на имущество. В 1995 году по- пытки на законодательном уровне передать этот налог в ведение центральных органов власти, у которых было мало возможностей контролировать его взимание, а местному властям лишь оставить часть. [25, с.80]

К 2000 году доля НДФЛ (налог на доходы физических лиц) в общей сумме налоговых поступлений снизилась до 6,5%, в странах с развитой экономикой составляла 25-30. Далее в России наблюдался рост поступлений от этого налога. Влияние налоговой реформы на поступления НДФЛ после изменений 2000 года не сильно отразилось на росте поступлений в бюджетную систему, которые ежегодно росли в среднем только на 0,1% ВВП. Российские исследователи связывают этот рост по большей части с увеличением доходов бедных и средних слоев населения в этот период.

Таким образом, в 90-е годы произошло становление базисных основ налоговой системы, предпосылки ее улучшения в 2000 годы. Одним из основных постулатов данного этапа является сохранение потенциальной способности налоговой системы быть одним из основных источников сохранения доходов бюджета в период перехода к рыночной экономике.

Налоговая система в 2000-ее г. характеризовалась следующими тенденциями:

- унификацией федеральных и региональных норм налогового законодательств;

- увеличением уровня собираемости налогов;

- стабилизацией налоговых ставок;

- снижением налогового бремени для субъектов малого и среднего бизнеса

Одним из самых существенных изменений было введение пропорциональной системы подоходного налога. С 1998 г. действовала прогрессивная шкала, с 2001 г. была введена пропорциональная. В последствии в оценке экономистов данное решение было признано как одно из самых эффективных для России тех лет, т.к. позволило вывести «из тени» значительную часть налогоплательщиков.

С 2002 года при реформировании налоговой системы было сокращено количество налогов, отменены: налог на отдельные виды транспортных средств, налог на реализацию горюче-смазочных материалов, налог на приобретение автотранспортных средств, налоги, уплачиваемые с выручки от реализации, трехуровневая шкала ставок подоходного налога с физических лиц, установлена единая ставка подоходного налога 13%, применяемая для обложения большинства доходов, а за счет установленных фиксированных налоговых вычетов упростился порядок расчета, единый социальный налог заменил отчисления во внебюджетные фонды, установлена регрессивная шкала налогообложения, что побуждает работодателей к повышению уровня заработной платы.

С 2003 года претерпел изменения налог на прибыль организаций и ресурсных платежей (Глава 25 НК РФ). Ставка налога на прибыль снизилась до 24 процентов, что в свою очередь повлекло возможность отказаться от льгот и вычетов, ставка НДС (на- лог на добавленную стоимость) снизилась с двадцати до восемнадцати процентов.

На текущем этапе проведения налоговой реформы отказ от взимания налога с продаж был признан преждевременным, так как поступления от этого налога являлись источником доходов региональных и местных бюджетов, и что требовало дальнейшего поиска новых источников поступлений.

Принятие глав части второй НК РФ (Налоговый кодекс Российской Федерации)было направлено на повышение собираемости налогов, которые подвергались корректировке с учетом практики их, на выявление и ликвидацию схем ухода от налогообложения.

В 2004 году основные изменения в налоговом законодательстве повлекли отмену налога на пользователей автомобильных дорог, налог с владельцев транспортных средств. Был введен транспортный налог, за счет которого предполагалось компенсировать потери доходов бюджетов субъектов РФ. Он заменил налог с владельцев транспортных средств, налог на водно-воздушные транспортные средства. Рассмотрены и приняты в работу и другие способы компенсации выпадающих доходов бюджетов субъектов РФ [29, с.114].

Также с 01.01.2004 г. НДС был снижен до 18 %, что было существенным катализатором развития бизнеса в стране, катализатором роста потребительской активности.

Были введены специальные налоговые режимы: упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. При применении указанных установленных главами 26.2 и 26.3 Кодекса и Федеральным законом от 24.07.2003 № 104-ФЗ режимов часть федеральных, региональных и местных налогов были заменены едины- ми налогами. В современной налоговой практике развитых стран упрощенному налогообложению отдается приоритет

В 2004 году отмена налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, его взимание несомненно требовало контроля за его исчислением и уплатой, но в свою очередь значительно не влияло на уровень поступлений, и было направлено на снижение налоговой нагрузки.

Подлежал налогообложению игорный бизнес – предпринимательская деятельность по организации и проведению азартных игр. Налог на игорный бизнес, по сути, являлся разновидностью вмененного налога на отдельные виды деятельности, и который рассматривался в качестве одного из источников налоговых доходов бюджетов.

Методом снижения налоговой нагрузки являлось уменьшение сумм налога на сумму уплаченных страховых взносов на обязательное пенсионное страхование, для индивидуальных предпринимателей был установлен фиксированный платеж, что упрощало порядок. Страхователь представляет в соответствующий орган Пенсионного фонда Российской Федерации сведения о всех лицах, работающих у него по трудовому договору , а в дальнейшем – внебюджетные фонды передают в налоговые органы сведения о суммах недоимки, пеней и штрафов по страховым взносам в государственные внебюджетные фонды Российской Федерации, что упрощает порядок администрирования и занижения налогооблагаемой базы.

Далее последовало принятие законодательных актов, регулирующих использование природных ресурсов и регламентирующих имущественное налогообложение, реформирование системы экологических платежей. В данный момент в России из числа имущественных налогов взимаются земельный налог, налог на имущество физических лиц и организаций, которые планируется заменить налогом на недвижимость, где земля и имущественные объекты, связанные с ней, будут являться объектами налогообложения.

Для эффективного функционирования налоговой системы в нашей стране необходимы изменения в законодательстве о налогах и сборах, о стимулировании инвестиций и развитии человеческого капитала.

При этом одним из инновационных решений для российского правительства стало появление категории индивидуальных предпринимателей с особыми режимами налогообложения.

С 2010 г. был отменен ЕСН, страховые взносы напрямую перечисляются соответствующим внебюджетным фондам.

На нынешнем этапе эволюции налоговой системы налоги являются основным элементом налоговой системы, являются важнейшим источником формирования государственного бюджета и одним из методов мобилизации денежных средств на переустройство государства и общества.

Вывод. Таким образом, в 2000-е годы произошло формирование современного облика налоговой системы, данный период с одной стороны характеризуется либерализацией налоговой нагрузки, но с другой стороны увеличением базы налогообложения (особенно в условиях экономического роста) и ужесточением ответственности за налоговые правонарушения.

1.2 Виды налогов

Налог - необходимое условие существования государства, поэтому обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Стоит сказать, что в налогах объединяется вся совокупность складывающихся в любой национальной экономике интересов вне зависимости от уровня развития, форм организации общества и государственного устройства страны. Стало быть налог является совокупной категорией, т.е. одновременно экономической, финансовой и правовой.

Законом «Об основах налоговой системы в Российской Федерации» была введена трёхуровневая система. Рассмотрим структуру более подробно:

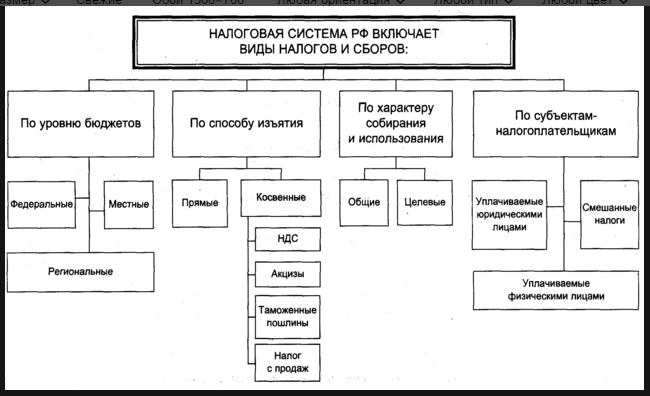

1. Федеральные налоги Российской Федерации. К числу федеральных относятся: налог на добавленную стоимость; налог на прибыль предприятий и организаций; акцизы; налог на доходы физических лиц; таможенные пошлины; единый социальный налог; налог на добычу полезных ископаемых и тд.

Рисунок 1.1 – Структура налоговой системы

2. Региональные налоги – налоги республик в составе Российской Федерации и налоги краёв, областей, автономной области, автономных округов. Эти налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Наибольшие доходы региональным бюджетам принос налог на имущество организаций.

3. Местные налоги, т.е. налоги городов, районов, посёлков и т.д. Среди местных налогов наиболее значительные поступления обеспечиваются налогом на имущество физических лиц, земельным налогом, налогом на рекламу, налогом на содержание жилищного фонда и социально-культурной сферы

Налоговая система является необходимым элементом любого экономически развитого государства. В современных условиях она выполняет фискальные задачи, т.е. обеспечивает государство финансовыми ресурсами через перераспределение национального дохода, а также служит важным инструментом социально-экономической политики государства.

На современном этапе развития РФ налоговая система выступает одним из наиболее важных звеньев финансовой системы, регулирующим экономические процессы в обществе. В рамках налоговой системы реализуется комплекс мер, направленных на установление оптимального уровня налоговой нагрузки в зависимости от характера поставленных в данный момент экономических задач. Уровень налоговой нагрузки в стране должен быть таким, чтобы обеспечивал государство финансовыми ресурсами, создавал условия для регулирования экономики страны в целом, сглаживал возникающие в процессе рыночных отношений неравенства в уровнях доходов населения.

Кроме того, налоговая система представляет собой совокупность установленных в государстве существенных условий налогообложения, основанное на определенных принципах целостное единство взаимосвязанных и взаимозависимых ее элементов [10, с. 68].

1.3 Основные принципы построения налоговой системы России, структура и механизм

Принципы налоговой системы РФ содержатся в НК РФ, в частности, в ст. 3 прописаны основные начала законодательства о налогах и сборах. Обобщив их, можно выделить несколько принципов построения налоговой системы РФ [1]:

1. Принцип определенности – каждый налог должен быть установлен НК РФ и иметь все необходимые элементы: объект налогообложения, налоговая база, период и ставка, порядок исчисления налога и сроки его уплаты. Все неопределенности налогового законодательства толкуются в сторону плательщика;

2. Принцип справедливости – предполагает всеобщность налогообложения. Каждое юридическое или физическое лицо должно уплачивать налог, если оно признано плательщиком по нему. Налогоплательщик должен принимать участие в пополнении бюджета РФ и финансировании его расходов;

3. Принцип удобства – каждый налогоплательщик должен знать о тех налогах и сборах, которые он обязан платить в определенные НК РФ сроки и порядке. Прежде всего, этот принцип направлен на исполнение плательщиком своих налоговых обязательств, а также предотвращение злоупотребления властью со стороны налоговых органов;

4. Принцип экономии – государство должно стремиться к сокращению затрат при взимании налогов и сборов с плательщиков;

5. Принцип равенства – все налогоплательщики несут одинаковую налоговую нагрузку в соответствии с налоговым законодательством РФ независимо от положения и социального статуса.

На рисунке приложения А представлены федеральные, региональные и местные налоги и сборы, а также специальные налоговые режимы современной налоговой системы.

Как видно из рисунка приложения А, необходимо отметить, что современный НК РФ также устанавливаются специальные налоговые режимы – это особый порядок налогообложения и (или) особый вид федерального налога, переход на исчисление и уплату которых освобождает от обязанности по уплате отдельных федеральных, региональных и местных налогов.

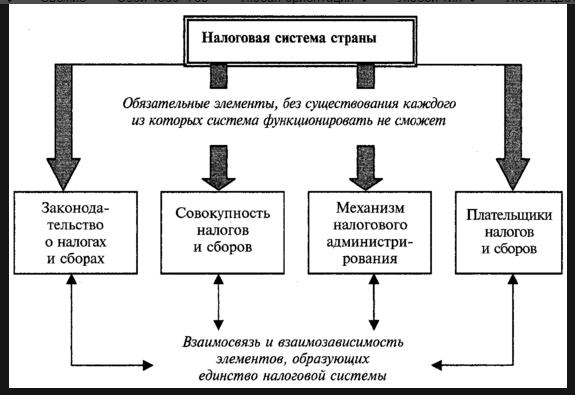

Налоговая система РФ представляет собой совокупность определенных элементов, которые взаимодействуют при осуществлении налоговых правоотношений. Эти элементы и образуют структуру налоговой системы РФ, которая на сегодняшний день представлена следующим образом (Рисунок. 1.2):

Налоговая система РФ

Законодательство РФ о налогах и сборах

Субъекты обложения налогами и сборами (налогоплательщики, плательщики сборов, налоговые агенты)

Система налогов и сборов, установленная на территории России НК РФ

Органы государственной власти по контролю и надзору в области налогообложения

Рисунок 1.2 – Структура налоговой системы РФ*

В качестве субъектов налогообложения выступают три категории: налогоплательщики, плательщики сборов и налоговые агенты. Эти субъекты могут быть как физическими, так и юридическими лицами. Налогоплательщики и плательщики сборов уплачивают, соответственно, налоги или сборы, если такая обязанность предусмотрена НК РФ.

Примером участия в налоговой системе субъекта в качестве налогового агента, могут служить организации и индивидуальные предприниматели, являющиеся источником дохода для физических лиц. Согласно НК РФ, эти субъекты должны осуществлять исчисление, удержание с доходов физического лица, и перечисление в бюджет НДФЛ, т.е. выступать налоговыми агентами.

Законодательство РФ о налогах и сборах как элемент системы представляет собой совокупность законов и подзаконных актов федерального уровня, регулирующих порядок налогообложения на территории страны и ее отдельных субъектов. Систему законодательства РФ о налогах и сборах дополняют разработанные Министерством финансов РФ и ФНС России приказы, разъяснения, пояснения, письма и т.п. Они призваны конкретизировать определенные положения НК РФ и других нормативных актов, а также внести разъяснения по вопросам, возникающим у субъектов налоговой системы при исчислении и уплате налогов и сборов.

Органы государственной власти как элемент налоговой системы представляет собой совокупность государственных органов по установлению и контролю правил налогообложения на соответствующих подведомственных территориях.

В целом многочисленные исследования по этой проблеме можно разделить на три группы. К первой группе относятся работы С. Баткибекова, А. Васильевой, С. Глазьева, Е. Гурвич, П. Кадочникова, Е. Королева, Б. Куникеева, Д. Львова, Д. Некипелова, В. Панскова, Ю. Петрова, Н. Потехина, А. Самохвалова, С. Синельникова-Мурылева и др.

Рисунок 1.3 – Особенности налоговой системы РФ

Приходится констатировать, что значение федеральных налогов и сборов является доминирующим при формировании доходов не только федерального бюджета, но и региональных и местных бюджетов».

Рассмотрим взаимосвязь между элементами системы налогообложения на рисунке 1.4

Законодательство о налогах и сборах

Налоговые органы

1. Порядок уплаты и применения мер по обеспечению уплаты налогов и сборов;

2. Налоговый учет и налоговый контроль;

3. Реализация прав и обязанностей налогоплательщиков и налоговых органов;

4. Ответственность за совершение налоговых правонарушений;

5. Порядок установления, изменения, отмены налогов и сборов.

Налогоплательщики, плательщики сборов, налоговые агенты

Система налогов и сборов

Рисунок 1.4 – Взаимосвязь элементов налоговой системы РФ

Поскольку налоговая система РФ имеет трехуровневую структуру, система законодательства о налогах и сборах также имеет 3 уровня [12, с. 101]:

1. Федеральное законодательство – это высший уровень законодательной базы, распространяющий действие на всей территории России. К данному уровню относится Конституция РФ, определяющая начала налогообложения в стране, 1 и 2 части НК РФ, а также федеральные законы, не противоречащие нормам НК РФ, указы Президента РФ, постановления Правительства РФ.

2. Региональное законодательство – это законы, принятые органами государственной власти субъектов РФ, касающиеся налогообложения на территории этого субъекта.

3. Местное законодательство – это нормативно-правовые акты, принятые представительными органами местного самоуправления, в части установления и взимания налога на территории соответствующего муниципального образования.

Вывод. Таким образом, налоговая система РФ представляет собой совокупность установленных в государстве существенных условий налогообложения, в частности: систему налогов и сборов, взимаемых в государстве.

2 Анализ системы налогообложения в России

2.1 Оценка налоговой системы и эффективности ее функционирования

Современная налоговая система выступает по своей сути грабительской, а также громоздкой, сложной и весьма запутанной как по исчислению налогов, так и по документированию, составлению отчётности и компьютеризации.

Анализ налоговых доходов консолидированного бюджета проведен по данным статистических форм отчетности, размещенных на сайте ФНС России, в том числе по таким как: форма № 1-НМ, утвержденная приказом ФНС России от 05.12.2017 № ММВ-7-1/667@ по состоянию на 01.01.2017 г., на 01.01.2018 г., на 01.01.2018 года, а так же по форме №5-П.

Для большей наглядности представим структуру доходов бюджета на рисунке 2.1.

Рисунок 2.1 − Структура доходов федерального бюджета России

Источник: построено автором на основе данных отчетов об исполнении бюджета Министерства Финансов Российской Федерации за 2015-2017 гг.

Далее в таблице 2.1. обратимся к анализу налоговых поступлений за 2012-2018 гг.

Таблица 2.1

Анализ динамики налоговых поступлений в консолидированный бюджет в РФ за период 2012-2018 гг., млрд. руб. [16]

|

Наименование показателя |

Характеристика показателя |

Анализируемый период |

|||||

|

2012 |

2014 |

2015 |

2016 |

2017 |

2018 |

||

|

Налоговые поступления |

Абсолютное значение |

10954 |

16524 |

17469 |

19166 |

21153 |

21507 |

|

Базисный индекс |

1,00 |

1,51 |

1,59 |

1,75 |

1,93 |

1,96 |

|

|

Цепной индекс |

1,00 |

1,51 |

1,06 |

1,10 |

1,10 |

1,02 |

|

|

Налог на прибыль |

Абсолютное значение |

2355 |

2355 |

2071 |

2374 |

2599 |

3316 |

|

Базисный индекс |

1,00 |

1,00 |

0,88 |

1,01 |

1,10 |

1,41 |

|

|

Цепной индекс |

1,00 |

1,00 |

0,88 |

1,15 |

1,09 |

1,28 |

|

|

НДФЛ |

Абсолютное значение |

2260 |

2261 |

2499 |

2700 |

2807 |

3087 |

|

Базисный индекс |

1,00 |

1,00 |

1,11 |

1,20 |

1,24 |

1,37 |

|

|

Цепной индекс |

1,00 |

1,00 |

1,11 |

1,08 |

1,04 |

1,10 |

|

|

НДС |

Абсолютное значение |

1886 |

3546 |

3539 |

3939 |

4233 |

3154 |

|

Базисный индекс |

1,00 |

1,88 |

1,88 |

2,09 |

2,24 |

1,67 |

|

|

Цепной индекс |

1,00 |

1,88 |

1,00 |

1,11 |

1,07 |

0,74 |

|

|

Акцизы |

Абсолютное значение |

783 |

839 |

1015 |

1071 |

1068 |

1512 |

|

Базисный индекс |

1,00 |

1,07 |

1,30 |

1,37 |

1,36 |

1,93 |

|

|

Цепной индекс |

1,00 |

1,07 |

1,21 |

1,05 |

1,00 |

1,42 |

|

|

Налоги на совокупный доход |

Абсолютное значение |

145 |

271 |

292 |

315 |

347 |

254 |

|

Базисный индекс |

1,00 |

1,87 |

2,02 |

2,17 |

2,40 |

1,75 |

|

|

Цепной индекс |

1,00 |

1,87 |

1,08 |

1,08 |

1,10 |

0,73 |

|

|

Налоги на имущество |

Абсолютное значение |

785 |

785 |

900 |

957 |

1068 |

1289 |

|

Базисный индекс |

1,00 |

1,00 |

1,15 |

1,22 |

1,36 |

1,64 |

|

|

Цепной индекс |

1,00 |

1,00 |

1,15 |

1,06 |

1,12 |

1,21 |

|

|

Платежи за пользование природными ресурсами |

Абсолютное значение |

2485 |

2484 |

2598 |

2934 |

3250 |

4135 |

|

Базисный индекс |

1,00 |

1,00 |

1,05 |

1,18 |

1,31 |

1,66 |

|

|

Цепной индекс |

1,00 |

1,00 |

1,05 |

1,13 |

1,11 |

1,27 |

|

|

Прочие налоговые доходы |

Абсолютное значение |

255 |

3980 |

4550 |

4872 |

5777 |

4760 |

|

Базисный индекс |

1,00 |

15,61 |

17,85 |

19,11 |

22,65 |

18,67 |

|

|

Цепной индекс |

1,00 |

15,61 |

1,14 |

1,07 |

1,19 |

0,82 |

|

По данным таблицы 2.1 отметим следующее: в 2014 г. прирост налоговых поступлений составил 51%, в том числе за счет существенного роста (на 88%) поступлений по НДФЛ.

Налог на прибыль – федеральный налог, который занимает существенную роль в регулировании бюджетной системы Российской Федерации. Изначально данный налог было пределен как источник формирования доходов федерального бюджета.

Динамика состава источников налоговых доходов федерального бюджета за период 2016-2018 годы представлена в таблице 2.2.

Таблица 2.2 [28]

Состав налоговых доходов федерального бюджета за период 2016-2018 гг., млрд. руб.

|

Наименование показателя |

Характеристика показателя |

Анализируемый период |

||

|

2016 |

2017 |

2018 |

||

|

Налоговые поступления |

Абсолютное значение |

7921 |

8467 |

9202 |

|

Базисный индекс |

1,0000 |

1,0689 |

1,1617 |

|

|

Цепной индекс |

1,0000 |

1,0689 |

1,0868 |

|

|

Налог на прибыль |

Абсолютное значение |

411 |

483 |

426 |

|

Базисный индекс |

1,0000 |

1,1752 |

1,0365 |

|

|

Цепной индекс |

1,0000 |

1,1752 |

0,8820 |

|

|

НДС на товары (работы, услуги), реализуемые на территории Российской Федерации |

Абсолютное значение |

2181 |

2353 |

2593 |

|

Базисный индекс |

1,0000 |

1,0789 |

1,1889 |

|

|

Цепной индекс |

1,0000 |

1,0789 |

1,1020 |

|

|

НДС на товары, ввозимые на территорию Российской Федерации |

Абсолютное значение |

1750 |

1719 |

1817 |

|

Базисный индекс |

1,0000 |

0,9823 |

1,0383 |

|

|

Цепной индекс |

1,0000 |

0,9823 |

1,0570 |

|

|

Акцизы |

Абсолютное значение |

521 |

491 |

524 |

|

Базисный индекс |

1,0000 |

0,9424 |

1,0058 |

|

|

Цепной индекс |

1,0000 |

0,9424 |

1,0672 |

|

|

Платежи за пользование природными ресурсами |

Абсолютное значение |

2885 |

3271 |

3684 |

|

Базисный индекс |

1,0000 |

1,1338 |

1,2769 |

|

|

Цепной индекс |

1,0000 |

1,1338 |

1,1263 |

|

|

Прочие налоги и сборы |

Абсолютное значение |

173 |

150 |

158 |

|

Базисный индекс |

1,0000 |

0,8671 |

0,9133 |

|

|

Цепной индекс |

1,0000 |

0,8671 |

1,0533 |

|

В ходе анализа данных таблицы 2.2 можно сделать вывод, что налоговые доходы в 2018 году составят 9 202,6 млрд. рублей или 67 % объема доходов федерального бюджета. Наибольший удельный вес в составе налоговых доходов составляют налог на прибыль, сборы и регулярные платежи за пользование природными ресурсами, НДС на товары, ввозимые на территорию Российской Федерации, акцизы.

Наибольший темп прироста произошел по налогу на прибыль в 2017 г. по сравнению с 2016 г. составил 17,52%, абсолютное значение увеличилось с 411 млрд. руб. до 483 млрд. руб.

Следующий значимый прирост отмечен по платежам за пользование природными ресурсами и составляет 13,38%.

Что касается 2018 г., то по сравнению с 2016 г. наибольший прирост отмечен по платежам за пользование природными ресурсами – 27,69%, прирост по налогу на прибыль незначителен – 3,65% и занимает лишь третью позицию. К концу 2018 г. сумма налога в общ6ей сложности составила 426 млрд. руб.

Далее рассмотрим динамику цепного показателя, характеризующего налоговые поступления в федеральный бюджет. За 2017 г. темп прироста поступлений наибольший именно по налогу на прибыль.

За 2018 г. по сравнению с 2017 г. прирост по платежам за пользование природными ресурсами, а вот что касается налога на прибыль, то здесь, напротив, отмечено снижение поступлений на 12%.

Структура налоговых поступлений представлена в таблице 2.3 Таким образом, согласно таблице 2.2, наибольшую долю в структуре налоговых поступлений федерального бюджета за 2018 г. занимают платежи за пользование природными ресурсами – 40%, доля налога на прибыль – около 4%.

Таблица 2.3

Структура налоговых платежей в федеральный бюджет РФ за 2016-2018 гг., %

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Налоговые поступления |

100,00 |

100,00 |

100,00 |

|

Налог на прибыль |

5,19 |

5,70 |

4,63 |

|

НДС на товары (работы, услуги), реализуемые на территории Российской Федерации |

27,53 |

27,79 |

28,18 |

|

НДС на товары, ввозимые на территорию Российской Федерации |

22,09 |

20,30 |

19,75 |

|

Акцизы |

6,58 |

5,80 |

5,69 |

|

Платежи за пользование природными ресурсами |

36,42 |

38,63 |

40,03 |

|

Прочие налоги и сборы |

2,18 |

1,77 |

1,72 |

Если приведенные налоговые доходы выразить в денежном выражении, то налог на прибыль составил за 2018 год 2 877 млрд. руб., налог на добычу полезных ископаемых – 2 906 млрд. руб., налог на добавленную стоимость – 2 843 млрд. руб., акцизы – 1 328 млрд. руб.

По приведенным данным из отчета федерального бюджета можно сделать вывод, что налог на прибыль организаций занимает значительную долю в формировании налоговых доходов, и даже превысил значение суммы налога на добавленную стоимость на 33 млрд. руб. в данном отчетном году.

Из представленной динамики можно сделать вывод, что значительный спад поступлений налога на прибыль организаций произошел в 2014 году и 2015 году. На это изменение могло повлиять экономический спад страны, высокий уровень инфляции, снижение инвестиционной активности, а также резкий спад национальной валюты.

Но с 2016 года поступления по налогу на прибыль стали стремительно увеличиваться.

Это связанно с увеличением экспортной выручки, увеличением прибыли от внереализационной деятельности за счет положительных курсовых разниц и увеличением доходов организаций в виде дивидендов. Также с 2016 года нераспределенная прибыль иностранных организаций, которые ведут свою предпринимательскую деятельность в России, стала облагаться налогом. Поэтому у иностранных организаций появился стимул распределять данную прибыль.

Приведем структуру налоговых доходов в виде налога на прибыль и их суммы, поступившие в федеральный бюджет Российской Федерации по состоянию на 1 января 2018 года.

Динамика исполнения доходов федерального бюджета за последние 6 лет представлена в таблице приложения А.

Динамика поступления доходов федерального бюджета за 2012 - 2015 года характеризуется снижением с 20,9% к ВВП за 2012 год до 19,9% к ВВП за 2014 год и увеличением до 20,4% к ВВП за 2015 год, при этом нефтегазовые доходы увеличились на 0,4% к ВВП, а ненефтегазовые доходы снизились на 0,1% к ВВП.

Увеличение нефтегазовых доходов обусловлено изменением фактических макроэкономических показателей социально-экономического развития Российской Федерации, а также увеличением ставок налога на добычу полезных ископаемых в виде углеводородного сырья.

Ставка НДПИ в период кризиса 2008–2011 годов для нефтегазовой отрасли оставалась неизменной. После 2011 года наблюдается увеличение ставки НДПИ на нефть в 2 раза к 2017 году.

По итогам 2016 года в сравнении с 2015 годом: снижение доходов федерального бюджета (по отношению к ВВП) составило 1,7 п.п., что связано прежде всего с падением нефтегазовых доходов (на 2,2 п.п.)). При этом поступление ненефтегазовых доходов увеличилось на 0,5 п.п.

Фактический объем поступивших доходов за 2017 г. на 91,5 млрд рублей (на 0,7%) превысил уровень доходов, предусмотренный Федеральным законом «О федеральном бюджете на 2017 год». В 2017 году по сравнению с 2015 годом (сопоставимы по методике расчета ВВП) доходы федерального бюджета по отношению к ВВП снизились на 2,6 процентного пункта, при этом нефтегазовые доходы сократились на 3,8 процентного пункта.

Доля нефтегазовых доходов в общей сумме доходов федерального бюджета в рассматриваемом периоде существенно сократилась с 50,2% в 2012 году до 36,0% в 2017 году.

В 2018 г. снижение доходов федерального бюджета обусловлено в первую очередь динамикой нефтегазовых поступлений, которые сокращаются. Объем ненефтегазовых доходов устойчив.

Согласно таблицы приложения А наблюдается тенденция увеличения поступлений от НДПИ на нефть на протяжении 5 лет. Что касается НДПИ на природный горючий газ, то рост просматривается с 2010 по 2015 год, в 2016 году произошел спад на 3% от предыдущего периода.

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства. В данном пункте курсовой работы проведем анализ поступления НДФЛ в бюджет Российской Федерации.

Данные приложения Б демонстрируют, что доход от НФДЛ распределяется по всем уровням бюджетов РФ - в федеральный бюджет Российской Федерации, бюджеты субъектов РФ, бюджеты поселений, муниципальных районов и бюджеты городских округов. Отчисления зависят как от категории налогоплательщика, так и от статуса территории.

Результаты анализа роли НДФЛ в формировании налоговых доходов консолидированного бюджета Российской Федерации в 2012-2018 гг. позволили установить следующее.

В 2014 г. прирост налоговых поступлений составил 51%, в том числе за счет существенного роста (на 88%) поступлений по НДФЛ. В 2015 г. прирост налоговых поступлений отмечен по большинству налогов, кроме налога на прибыль и НДС. Прирост по НДФЛ – 11% по сравнению с 2012 г. и 11% по сравнению с 2014 г. В 2016 г. налоговые поступления составили 19 166 млрд., руб., что на 15,99% выше уровня 2014 г., в том числе наибольший рост пришелся на акцизы, роль НДФЛ в этот период менее значительна, на лицо и замедление темпа прироста по сравнению с 2015 г. – 8%. В 2017 г. по сравнению с 2014 г. прирост по налоговым доходам составил 28,01%, в том числе наибольшее значение по налогу на имущество, в отношении НДФЛ прирост составил 24% при сравнении с 2012 г., однако по сравнению с 2016 г. – лишь 4%. За 2018 г. налоговые поступления составили 21 507 млрд. руб., что на 30% выше уровня 2014 г. и на 1,67% уровня 2017 г. Наиболее динамичное и стабильное развитие происходило по НДФЛ, темп прироста которого составил: в 2015 г. – 10,51%, в 2016 г. – 19,42% и в 2017 г. 24,16%, в 2018 г. – 36,50%.

Следовательно, налог на доходы физических лиц составляет значительную часть бюджета Российской Федерации. На величину поступление подоходного налога в бюджет оказывают влияние факторы прямого и косвенного влияния.

Несмотря на пристальное внимание со стороны государства к состоянию налоговой системы существуют определенные проблемы, в частности: отсутствие стабильности в проводимой налоговой политике; высокий уровень налогового нагрузки по отдельным налогам, которое лежит на налогоплательщиках; недостаточное стимулирование реального сектора экономики. В связи с этим, существуют определенные перспективы развития налоговой системы.

Таким образом, мы видим, что в современной налоговой системе России используются множество элементов западных систем. Сложность прямой трансляции некоторых аспектов на российскую действительность связаны с масштабами нашей страны, менталитетом и необходимостью сохранения паритетов между интересами государства и бизнеса.

2.2 Сравнительный анализ зарубежной системы налогообложения

Разберем особенности налоговой политики в зарубежных странах. Несколько лет спустя к ЕС присоединились другие государства. В расширении Европейского Союза можно выделить четыре этапа:

· Расширение в западном направлении с 1973 г. за счет присоединения Дании, Ирландии и Великобритании;

· Расширение в южном направлении с 1981 и 1986 гг. за сет присоединения Испании, Португалии и Греции;

· Расширение в северном направлении с 1995 г. за счет присоединения Австрии, Финляндии и Швеции;

· Расширение в восточном направлении с 2004-2007 гг. за счет присоединения: Чехии, Словакии, Венгрии, Словении, Кипра, Мальты, Латвии, Румынии, Эстонии, Литвы и Болгарии.

С 1 июля 2014 года в состав Европейского Союза вступила Хорватия.

Европейские законодательные органы исходят из принципа признания суверенитета государств-членов на сбор на своей территории налогов и формировании собственного бюджета.

- Рассмотрим налог на добавленную стоимость (НДС).

Ниже размещена таблица со ставками НДС для большинства европейских стран.

Таблица 2.4

Ставки НДС в странах-участницах ЕС 2018 год

|

Страна |

Основная ставка, % |

Сниженная ставка, % |

Сверхсниженная ставка, % |

Компромиссная ставка, % |

|

|---|---|---|---|---|---|

|

Венгрия |

27 |

18 |

5 |

- |

|

|

Дания |

25 |

- |

- |

- |

|

|

Хорватия |

25 |

13 |

5 |

- |

|

|

Норвегия |

25 |

15 |

8 |

- |

|

|

Румыния |

24 |

9 |

5 |

- |

|

|

Финляндия |

24 |

14 |

10 |

- |

|

|

Ирландия |

23 |

13,5 |

9 |

4,8 |

|

|

Португалия |

23 |

13 |

6 |

- |

|

|

Италия |

22 |

10 |

4 |

- |

|

|

Словения |

22 |

9,5 |

- |

- |

|

|

Бельгия |

21 |

12 |

6 |

- |

|

|

Нидерланды |

21 |

6 |

- |

- |

|

|

Латвия |

21 |

12 |

- |

- |

|

|

Литва |

21 |

9 |

5 |

- |

|

|

Чехия |

21 |

15 |

10 |

- |

|

|

Испания |

21 |

10 |

4 |

- |

|

|

Франция |

20 |

10 |

5,5 |

2,1 |

|

|

Австрия |

20 |

12 |

10 |

- |

|

|

Великобритания |

20 |

5 |

0 |

- |

|

|

Болгария |

20 |

9 |

- |

- |

|

|

Словакия |

20 |

10 |

- |

- |

|

|

Германия |

19 |

7 |

- |

- |

|

|

Кипр |

19 |

9 |

5 |

- |

|

|

Черногория |

19 |

7 |

- |

- |

|

|

Мальта |

18 |

7 |

5 |

- |

|

|

Люксембург |

15 |

12 |

6 |

3 |

В таблице 2.4 заметно, что самые высокие ставки НДС в Венгрии (27%). Второе место делят Хорватия, Норвегия и Дания (25%). Третье место занимают Румыния и Финляндия (24%).

Самая низкая ставка НДС в Люксембурге (15%).

Очевидным является тот факт, что в мире самые высокие ставки НДС имеют страны, в которых уровень жизни населения наиболее высокий. Учитывая это, необходимо знать, что НДС изначально увеличивает цены на продукты и услуги, и оказывает основную тяжесть на малообеспеченные слои населения. Не случайно, что на сегодняшний день в большинстве государств региона национальным законодательством предусмотрены льготы на ряд товаров и услуг, относящихся к социально значимым.

В большинстве стран Евросоюза в налоговом законодательстве присутствуют пониженные, очень пониженные и компромиссные ставки.

В Германии допустимо применение пониженных ставок размером до 7% (в отношении прибыли от реализации товаров первой необходимости и гостиничных услуг) и 0% (в отношении прибыли от экспорта или внутрисоюзных поставок).

В Чехии пониженная ставка НДС предусмотрена для основных продуктов питания, лекарств, печатной продукции, медицинского оборудования, отопления, социального жилья. Нулевая ставка предусмотрена для экспорта товаров, поставок внутри Евросоюза, международные транспортные услуги.

- Налог на доходы с физических лиц

В этой области налоговая политика должна способствовать развитию экономики и человека, обеспечивать сбалансированность частных интересов и интересов государства, созданию действенной системы социальных гарантий для населения, сокращению образовавшегося за последние два десятилетия значительного разрыва между уровнем потребления наиболее богатой и менее обеспеченной группами населения.

Если рассматривать шкалу налогообложения, то можно отметить плоскую и прогрессивную.

Единая (плоская) шкала налогообложения означает налог, который взимается по единой ставке при любом уровне дохода - единая ставка подоходного налога. Такая налоговая система часто обсуждается в качестве альтернативы прогрессивному налогообложению.

Подоходный налог был введен в 1842 году в Великобритании, в 1891 году - в Германии, в 1914 году - во Франции.

Среди государств, которые входят в состав Организации экономического сотрудничества и развития (ОЭСР) или ведут переговоры о вступлении, плоская шкала налогообложения действует в Венгрии и странах Балтики. Словакия также имела плоскую шкалу, однако ввела прогрессивный налог с 2014 года. Эта система налогообложения используется в основном в небогатых странах Европы и бывших советских республиках, а также в некоторых развивающихся странах.

Плоская шкала подоходного налога существует в Латвии, Чехии, Литве, Эстонии, Болгарии, Румынии.

В разгар президентской предвыборной кампании во Франции лидер социалистов Франсуа Олланд предложил в целях преодоления дефицита бюджета повысить с 2014 года ставку подоходного налога до 75% для граждан, зарабатывающих более миллиона евро в год. Новые нормы налогообложения были включены в бюджет на 2014 год.

Проект Олланда спровоцировал настоящий "исход" состоятельных людей из Франции. Великобритания по подоходному налогу уступает только Швеции (56,6%), Бельгии (53,7%), Дании (52,2%), Нидерландам (52%) и Франции (75%).

Небольшие колебания по ставкам подоходного налога произошли в Швеции (0,2%), Дании (0,3%), Италии (0,6%) Налоги на прибыль компаний

3. Налог на прибыль (в ряде стран - корпоративный налог), является, наряду с другими налогами, средством для наполнения государственного бюджета, также исполняет роль одного из главных инструментов регулирования развития приоритетных для государства экономических отраслей.

Таблица 2.5

Рейтинг государств, входящих в состав Евросоюза, по уровню ставок налога на прибыль компаний 2018 год

|

Страна |

Максимальная ставка подоходного налога в 2018 году, % |

Изменения за последние 3 года |

Чистый доход жителей в 2018 году, в среднем за месяц, $ |

|

Австрия |

50 |

0 |

3082 |

|

Бельгия |

53,7 |

0 |

3024 |

|

Болгария |

10 |

0 |

405 |

|

Великобритания |

45 |

-5 |

3576 |

|

Венгрия |

16 |

-4,3 |

723 |

|

Германия |

47,5 |

0 |

3071 |

|

Греция |

46 |

-3 |

1727 |

|

Дания |

55,6 |

0,2 |

3678 |

|

Ирландия |

48 |

0 |

2961 |

|

Испания |

52 |

7 |

2257 |

Если говорить о результатах рейтинга в целом, то можно выявить тот факт, что налог на прибыль, по крайней мере, не является «тормозом» для экономики страны. В развитых государствах Европы его уровень выше, чем у более слабых экономик.

- Налог на недвижимость.

Для того чтобы понять, как проблема налогообложения недвижимости решается в Евросоюзе, важно проанализировать характерные особенности этой системы в развитых странах.

Расчет налога на недвижимость в разных странах ведется по своим правилам, а разница в выплатах существенно отличается.

Так, в большинстве стран он рассчитывается на основе оценочной стоимости недвижимого имущества (Швейцария, Швеция, Дания, Голландия), в Польше, Словакии, Чехии и частично Венгрии взимается плата за квадратный метр, а в Великобритании и Франции расчет ведется согласно фиксированной плате, размер которой устанавливают муниципалитеты. Такого налога нет только на Мальте и в Ирландии, а в остальных странах Евросоюза, как правило, налог на недвижимость уплачивается раз в год и минимальная ставка не превышает 1%.

Ежегодный налог на недвижимость в Польше устанавливается местным налоговым органом, однако следует отметить, что размер ставки зависит от месторасположения и типа недвижимости, и для жилых помещений составляет приблизительно 0,13-0,20 евро за кв. м.

Так, ежегодный налог на недвижимость в Германии налагается органами местного самоуправления на недвижимое имущество, вне зависимости от его назначения, и объединяется с земельным налогом. Рассчитывается он следующим образом: 0,35% от оценочной стоимости умножаются на коэффициент, который варьируется в зависимости от населенного пункта, и может составлять от 280 до 600%. К примеру, коэффициент налога на недвижимость в Берлине, по данным издания Immоbilien-Newstiсker, составляет 8,10, а в Дюссельдорфе - 4,40. В силу этого обстоятельства конечная ставка может составлять 0,98% - 2,1% налоговой стоимости имущества, однако в среднем обычно не превышает 1,5%.

Налогообложение недвижимости, которое основано на оценочной стоимости, также применяется в Швеции, где квартиры в многоквартирных домах не считаются недвижимостью, а почти все земельные участки с жилыми зданиями усадебного типа на одну или две семьи находятся в частной собственности.

Для современной России из зарубежного опыта можно взять прогрессивную шкалу НДФЛ, введение дополнительных налогов, увеличение налога на прибыль с целью с одновременным жестким регулированием расходов компаний, включаемых в налогооблагаемую базу.

3 Проблемы налоговой политики России и пути ее совершенствования

В последние 5 лет до 2023 г. наша экономика и социальная сфера находятся в состоянии стагнации и рецессии. Жизненно важная задача сейчас – возобновить социально-экономический рост. Однако существующий бюджет на эту цель не работает и, более того, тянет экономику вниз. С 2012 по 2016 г. доходы федерального бюджета в ценах 2016 г. сократились с 18,3 до 13,4 трлн руб.

Этот негативный тренд сохраняется и на перспективу: недавно Госдума приняла проектировки бюджета до 2020 г., который тоже в реальном выражении снижается из года в год. Хотя в 2017 г. наша экономика преодолела рецессию и валовый продукт пусть и медленно, но начал расти [10, с. 10].

Причина – неадекватная налоговая система, формирующая бюджет, поскольку в основном она ориентируется на доходы от нефти и газа, которые перестали расти. Налоги могут способствовать развитию экономики, но могут этому препятствовать. Наша система налогообложения разрушает экономику.

В России производить не выгодно. Главная причина – высокие налоги. Например, если сравнить налоговую нагрузку на «модельное предприятие», предложенное Минфином в «Основных направлениях налоговой политики», в России и в США, мы увидим, что налоговая нагрузка на это предприятие в России в 5-8 раз выше, чем на такое же предприятие в США.

В результате, производство в России неконкурентоспособно и сходит на нет. По данным Минпромторга, доля импортной продукции стратегических отраслей на российском рынке составляет от 80 до 90%; соответственно, доля российской – от 20 до 10%. И эта доля снижается.

Собираемость налогов в России не превышает 50%. Например, подоходный налог и социальные взносы в 2015 году были собраны с налоговой базы 22 трлн. руб., а доходы населения, согласно Росстату, составили около 50 трлн. руб. Собираемость НДС не превышает 30%.

Но одни уклоняются от уплаты налогов, чтобы выжить; другие – из принципа «зачем платить, если можно не платить». Если обеспечить среднеевропейскую собираемость налогов, российская экономика получит большие проблемы.

При малых и средних доходах физических лиц налоговая нагрузка на фонд оплаты труда в России существенно выше, чем в развитых странах. Например, необлагаемый налогом годовой доход одиночки в Германии составляет в 2016 году в переводе на рубли 46 тыс. руб./мес., а во Франции – 32 тыс. По данным ВЦИОМ медианная зарплата на руки в России составляет 20,5 тыс. руб., т.е. половина населения получает зарплату больше этой суммы, а половина – меньше. Если бы при сегодняшних зарплатах в России была французская шкала, то от налога были бы освобождены 60% населения; а если бы немецкая – 70-80% [10, с. 12].

Говоря о вопросах налоговой концепции РФ сегодня, в первую очередь, стоит уделить внимание проблеме налогового администрирования – налоговая система РФ по-прежнему остается очень непродуктивной, неэкономичной и громоздкой. Большинство изменений в ней носят посредственный характер, при этом внесение изменений не изменяет ее сути, и не уходит от проблем, существующих в ней.

Огромное количество существующих налогов, трудоемкие и не всегда понятные методики их расчета, как для самого налогоплательщика, так и для проверяющего органа, большое количество бюрократических операций, приводящих к значительному повышению трудоемкости, как налогового учета налогоплательщиков, так и налогового инспектирования.

Так, в налоговой системе существуют различные сборы, налоги, отчисления, акцизы, которые практически не отличаются друг от друга, но такое количество платежей усложняет в работу предприятия, вносит путаницу, в результате чего возникают ошибки при исчислении налогов, в итоге приходится платить пени за несвоевременную уплату налога.

Кроме того, к проблеме налоговой системы относится нестабильность существующего налогового законодательства. Это обусловлено периодическим внесением в налоговый кодекс изменений и поправок, приводящих к неустойчивому положению экономику страны, обострению экономического кризиса.

Нечеткая формулировка законодательных и нормативных актов, так же является проблемой существующей налоговой системы, что тормозит эффективное функционирование налоговой системы. Все это создает возможность манипулировать по своему усмотрению нормами НК РФ для недобросовестных налогоплательщиков [13, с. 18].

Одной из существенных проблем является слабый контроль за сбором налогов, что приводит к уклонению от уплаты налогов, и как следствие - уменьшению налоговых поступлений.

Итак, к современным проблемам национальной налоговой системы относят:

громоздкость налоговой системы, ее неполное соответствие условиям рыночных отношений, из-за чего расходы на содержание непомерно высоки;

неполное понимание системы субъектами налогового права в связи с постоянным введением инноваций, дополнений и поправок, что приводит к усложнению обработки потоков информации;

высокое налоговое бремя, способствующее поиску налогоплательщиками вариантов ухода от уплаты;

высокая концентрация поступлений сумм налогов в федеральный бюджет, что приводит к диспропорции взаимодействия между налоговыми звеньями разных уровней.

С целью решения налоговых проблем можно предложить следующие основные направления развития налоговой системы в ближайшем будущем:

Внесение изменений в налогообложение по акцизам.

Стимулирование инновационной деятельности.

Усиление налогового администрирования.

Развитие налогообложения в рамках специальных налоговых режимов.

Ужесточение мер по противодействию применения схем уклонения от уплаты налогов.

Приведенные меры позволят улучшить эффективность работы налоговой системы России и обеспечат рост сбора платежей.

Вывод. Таким образом, существующие проблемы в налоговой системе выступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует совершенствования. Следовательно, одними из первоочередных задач государства является создание системы налогообложения стимулирующей экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом.

Развитие налоговой системы РФ является актуальной в связи с тем, что от ее успешного функционирования зависит адекватность государственных мер воздействия на активность экономических субъектов. На макроуровне важным является регулирование государством уровня налоговой нагрузки на экономических субъектов. Несмотря на пристальное внимание со стороны государства к состоянию налоговой системы существуют определенные проблемы, в частности: отсутствие стабильности в проводимой налоговой политике; высокий уровень налогового нагрузки по отдельным налогам, которое лежит на налогоплательщиках; недостаточное стимулирование реального сектора экономики.

Не смотря на все вышесказанное, на текущий момент НДПИ является одним из основных источников доходов бюджета. На его долю приходится более 1/3 налоговых доходов федерального бюджета. Наибольшие суммы НДПИ выплачиваются нефте- и газодобывающими компаниями, базирующимися в основном в северных регионах

В современных условиях необходимы меры налоговой поддержки не только для освоения новых месторождений, но и для увеличения эффективности эксплуатации уже имеющихся.

Проведенное исследование показало, что реформирование системы налогообложения нефтегазового сектора в России находится в русле мировых тенденций.

Таким образом, за последние годы произошел существенный перелом в системе ресурсного налогообложения.

В основном он был направлен на формирование единых подходов в налоговой системе страны, так как большинство ранее действовавших «природных» платежей не имело признаков и элементов налога.

Учитывая сокращение большей части природных ресурсов, их нерациональное использование и экологическую составляющую, происходящие и грядущие изменения в ресурсном налогообложении, реформы направлены на повышение ставок соответствующих налогов, с одной стороны это мера по сохранение ресурсного потенциала страны, с другой стороны – мера по повышению фискальной функции платежей.

Совершенствование законодательства Российской Федерации о налогах и сборах, а также иных отраслей законодательства, в том числе по обозначенным направлениям, позволит вовлечь в налоговый оборот большее количество объектов недвижимости, увеличить число налогоплательщиков, а также осуществлять справедливое налогообложение, основанное на рыночной стоимости имущества.

В дальнейшем целесообразно постепенно привлекать к налогообложению по кадастровой стоимости и другие объекты коммерческой недвижимости. Объектом налогообложения должны стать и определенные виды некоммерческой недвижимости.

Система взимания налога на имущество организаций построена со множеством недочетов. Целесообразно отказаться от широкого перечня категорий налогоплательщиков, для которых устанавливаются пониженные ставки налога или понижающие коэффициенты, выбрав только приоритеты, связанные с ускоренным развитием малого бизнеса. С регулирующей точки зрения более эффективному использованию налога на имущество организаций будет способствовать введение порядка, при котором уровень ставок должен зависеть прежде всего от вида недвижимости.

Если говорить о среднесрочной перспективе развития НДФЛ в нашей стране, то более чем вероятно в ближайшие 3-5 лет все останется неизменным. За исключением, возможно, некоторых деталей. Периодично разрабатываются законопроекты, целью которых является реформирование или кардинальное изменение НДФЛ (из последних законодательных инициатив следует отметить предложение в апреле 2019 г. отменить НДФЛ для людей, получающих минимальную заработную плату), например, введение семейного налога, налога на роскошь.

Для совершенствования имущественного налога, а также повышения собираемости данного налога необходимо внедрение в налоговый оборот наибольшего число объектов и субъектов обложения имущественными налогами за счет предоставления качественного информационного обмена между органами местного самоуправления, налогоплательщиками, органами технической инвентаризации.

Делая выводы можно сказать, что благодаря перечисленным изменениям в налоге на имущество, можно добиться большей справедливости налогообложения и упрощению порядка внесения гражданами налоговых отчислений в бюджет. В ходе реформ нельзя допустить резкого возрастания платы за жилую недвижимость, для которой также должен быть установлен коэффициент налогообложения.

Физические лица должны облагаться налогом на недвижимость по различным ставкам. Однако переход к этому налогу потребует создания эффективной системы учета недвижимости, которая позволит повысить эффективность принятия управленческих решений, а также поможет обнаружить неучтенные объекты, что благоприятно скажется и на экономической ситуации, и на доходах бюджета.

Для того чтобы предотвратить резкий рост налоговой нагрузки на налогоплательщиков, планируется предусмотреть в Налоговом кодексе Российской Федерации введение специальных переходных положений (планируется распределять повышение налога на 4–5 лет, применяя понижающие коэффициенты).

Трудно представить себе эффективную налоговую политику, которая формируется без определения механизма контроля правильности и своевременности уплаты налогов и сборов. В этой связи, состав надзорных органов может пополниться службой предварительного контроля. В данный орган компания сможет обратиться за консультацией еще на стадии подготовки хозяйственных операций и четкого представления ее результатов в налоговой сфере. Также будет сокращен перечень сведений, составляющий налоговую тайну, что положительно скажется на информированности налогоплательщиков по отношению к своим партнерам.

Предполагается, что в ближайшее время регулирование налоговой политики обеспечит решение сложных задач по стимулированию экономической активности, противодействию кризисным явлениям, повышению наполняемости государственной казны.

В текущем 2019 году власти также предлагают различные варианты переустройства системы – от повышения НДФЛ до внесения в законодательство отдельной статьи про сборы, в том числе и курортный. Экспертное сообщество не остаётся в стороне и вносит свои предложения. Между тем экономисты РАН подсчитали, что трёхпроцентный налог на продажу алкоголя и табака к 2020 году принесёт в бюджет от 78 до 90 млрд рублей.

Минфин предложил включить все так называемые квазиналоговые платежи в виде отдельной главы в Налоговый кодекс России (НК). Речь идёт о различных сборах – экологическом, утилизационном и курортном.

Ранее власти активно дискутировали об уровне подоходного налога. Вице-премьер Аркадий Дворкович заявил, что считает справедливым повышение налога на доходы физических лиц (НДФЛ) с 13% до 15%.

По словам зампреда правительства, полученные дополнительные 2% доходов следует направить на финансирование здравоохранения. Рейтинговое агентство АКРА оценило увеличение налоговой нагрузки в виде прироста доходов бюджета на уровне 0,3–0,5% ВВП.

В то же время министр финансов Антон Силуанов является противником повышения НДФЛ. Глава Минфина ранее подчёркивал, что изменения в НК будут направлены на создание равных условий ведения бизнеса.

Не является сторонником повышения налогов и председатель совета Центра стратегических разработок Алексей Кудрин. По оценке экс-министра финансов, сегодняшние цены на нефть – примерно $70 за баррель – позволяют правительству исполнить бюджет, который свёрстан из расчёта $40 за баррель.

Отдельно в налоговой повестке властей фигурирует вопрос о бюджетном манёвре – перераспределении одних расходов федеральной казны в пользу других. Минфин предлагает выявить излишки в региональных бюджетах, пересмотреть льготы и преференции для бизнеса, а также отказаться от тех, которые не принесли ожидаемой отдачи. Полученные средства планируется направить на социальные нужды: здравоохранение, образование и развитие инфраструктуры.

Ещё одно изменение налоговой системы может затронуть НДС и страховые платежи. В частности, Минфин предлагает повысить налог на добавленную стоимость с 18% до 22% и одновременно снизить взносы в страховые фонды с 30% до 22%.

Согласно подсчётам специалистов РАН, в 2017 году прибыль от нефтегазовой отрасли обеспечила рост доходов государственного бюджета примерно на 70–75%.

Как подчёркивают эксперты, такая ситуация приводит к зависимости экономики России от изменений рыночной конъюнктуры.

При этом экономисты РАН считают, что государство может стимулировать рост с помощью ввода трёхпроцентного налога на продажу отдельных видов алкогольной и табачной продукции, доходы от которой необходимо на условиях паритета распределять в региональные и местные бюджеты [9].

По оценке замдиректора Института народнохозяйственного прогнозирования РАН Александра Широва, такая мера позволит до 2020 года привлечь в бюджет от 78 млрд до 90 млрд рублей.

В РАН также предлагают ввести необлагаемый минимум на уровне минимального размера оплаты труда (МРОТ) в зависимости от экономической ситуации в каждом регионе. По предварительным расчётам, такой шаг приведёт к пополнению бюджета на сумму свыше 3 трлн рублей.

Эксперты напоминают, что изменения налоговой системы необходимо сопровождать и устранением структурных проблем.

В последние несколько лет с завидной регулярностью появлялась информация о нарушениях при проведении закупок и реализации инвестпроектов. Это свидетельствует о системной проблеме в сфере управления бюджетными инвестициями, которая серьёзно снижает эффективность расходов государства.

По мнению экспертов, необходимо улучшить координацию между ведомствами и госкомпаниями, а также повысить ответственность, в том числе персональную, за реализацию решений и проектов [9].

Итак, к современным проблемам национальной налоговой системы относят, такие как:

– громоздкость налоговой системы, ее неполное соответствие условиям рыночных отношений, из-за чего расходы на содержание непомерно высоки;

– неполное понимание системы субъектами налогового права в связи с постоянным введением инноваций;

– высокое налоговое бремя, способствующее поиску налогоплательщиками вариантов ухода от уплаты и др.

В связи с функционированием налоговой системы в рыночной среде возникает необходимость ее постоянного изменения. Основная цель совершенствования – создание системы налоговых взаимоотношений, обеспечивающих реализацию приоритетов национальной экономики.

Одно из последних изменений – перспективы введения новых налогов: экологического сбора (в отношении автотранспортных средств), сбора с операторов связи, гостиничного сбора (сейчас пилотный проект планируется к реализации в отдельных регионах страны и не для всего пула налогоплательщиков) и сбора за негативное воздействие на окружающую среду.

Вывод. Таким образом, перспективы развития налоговой системы РФ направлены на снижение налоговой нагрузки на налогоплательщиков по таким основным налогам, как НДС, налога на прибыль, организаций, налог на добычу полезных ископаемых, акцизов. Проведение указанных мероприятий должно обеспечить формирование доходной части бюджета в необходимом объеме, с учетом предоставления определенных преференций налогоплательщикам, что максимально исключит уклонение от уплаты налогов, нарушение налогового законодательства.

ЗАКЛЮЧЕНИЕ

Налоговая система представляет собой совокупность установленных в государстве существенных условий налогообложения, в частности: систему налогов и сборов, взимаемых государстве, форм и методов их построения, методы исчисления налогов и налоговый контроль. Налоговая система должна отвечать признакам и характеристикам, определяющих ее как стабильную систему, обеспечивающую объективную налоговую нагрузку для разных категорий налогоплательщиков, при формировании необходимых бюджетных доходов. В структуру налоговой системы РФ включены: налоги и сборы, принятые согласно Налоговому кодексу РФ; субъекты обложения налогами и сборами; законодательная база о налогах и сборах; государственные органы власти.

Налоговая система России регулируется Налоговым кодексом и принятыми в соответствии с ним федеральными законами о налогах, сборах и страховых взносах и представляет собой систему налогов, сборов, страховых взносов и принципы обложения ими (ст. 1 НК РФ).

Налоговая система РФ отличается многообразием взимаемых налогов. По методу взимания их разделяют на прямые (например, НДФЛ) и косвенные (НДС, акцизы и пр.).

Прямые налоги напрямую зависят от доходов и имущества налогоплательщика. Это, например, НДФЛ и налог на прибыль организаций.

Косвенные налоги не связаны с доходами компании. Они устанавливаются как надбавка к цене товаров и незаметны для плательщика. Этот налог закладывается предприятием в отпускную цену и уплачивается в пользу государства. В числе косвенных налогов, например, НДС или акцизы.

В России также выделяют три основные группы налогов - федеральные, региональные и местные.

Система налогообложения в России, как и налоговая система зарубежных стран, стремительно меняется из-за изменения экономических, политических и социальных требований. Меняются не только системы, но и функции, которые они выполняют.

В наше время налоги – это уже не простой инструмент пополнения госбюджета, а главное средство регулирования экономики страны, которое влияет на структуру государства, его развитие и условия существования.

Существующие проблемы в налоговой системе выступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует совершенствования. Следовательно, одними из первоочередных задач государства является создание системы налогообложения стимулирующей экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом.

Задача принимаемых мер налоговой политики заключается в том, чтобы, обеспечивая паритет интересов, как собственника доходов, так и субъекта, располагающего доходом на основе иных вещных прав, чем право собственности, с одной стороны, и государства, изымающего определенную часть таких доходов, с другой стороны, сфокусировать ресурсы общества на приоритетах экономического и социального развития.

В 2018 году вступило в силу немало поправок налогового законодательства, а также были обновлены многие формы налоговой отчетности.

В 2019 году власти также предлагают различные варианты переустройства системы – от повышения НДФЛ до внесения в законодательство отдельной статьи про сборы, в том числе и курортный.

Уже сегодня экономисты высказывают опасения относительно того, что новая налоговая реформа 2019 года принесет с собою лишь очередные повышения. Однако, точный план, в согласии с которым будут действовать налоговики, пока неизвестен. В целом, текущие изменения приведут к повышению числа налоговых ставок параллельно с обновлением уже имеющихся налоговых льгот.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 г. (ред. 21.0.7.2015) // Собрание законодательства РФ. – 2015. - №31. - ст. 4398.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.12.2018) // Российская газета. 1998. № 231-426.

- Налоговый кодекс Российской Федерации, часть первая от 31.07.1998 № 146-ФЗ // Российская газета. 6 авг. – 1998. № 148-149.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08. 2000. № 117–ФЗ (принят ГД РФ 19.07.2000) (ред. от 29.12.2018) // Собрание законодательства РФ. – 2000. - №31. - ст. 3824.

- Основные направления налоговой политики Российской Федерации на 2018 год и плановый период 2018 и 2019 годов // Справочная правовая система «КонсультантПлюс» по состоянию на 11.12.2018 г.

- Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок» // Справочная правовая система «КонсультантПлюс» по состоянию на 11.12.2018 г.

- Александров И.И. Налоги и налогообложение. / И.И.Александров. – М.: Дашков и К, 2017. – 405 с.

- Алиев Б.Х. Налоги и налоговая система РФ: учебное пособие / Б.Х. Алиев, Х.М. Мусаева. - М.: Юнити-Дана, 2015. - 439 с.

- Аронов А.В. Налоги и налогообложение: Учебное пособие. / А.В. Аронов, В.А. Кашин. - М.: Финансы, 2016. – 395 с.

- Баруллин С.В. Теория и история налогообложения. / С.В.Баруллин. – М.: Экономистъ, 2017. – 319 с.

- Большаков С.В. Финансовая политика государства и предприятия: Курс лекций. / С.В. Большаков. – М.: Книжный мир, 2016. – 170 с.

- Велибекова М.В. Основные перспективы развития налоговой системы РФ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIII междунар. студ. науч.-практ. конф. № 3(43). URL: https://nauchforum.ru/archive/MNF_social/3(43).pdf (дата обращения: 12.02.2019)

- Все начиналось с десятины: этот многоликий налоговый мир. /пер. с нем. Козлова Л.А.– М.: Прогресс, 1992. – 406 с.

- Голик Е.Н. Налоги и косвенное налогообложение: учебное пособие. – Ростов-н/Д.: ООО «Мини Тайп», 2011. – 250 с.

- Гурьев, А.Н. Прямые и косвенные налоги: Pro и Contra / А.Н. Гурьев. - Санкт-Петербург : Тип. А.С. Суворина, 1893. - 114 с.

- Динамика ВВП России - [Электронный ресурс] – Режим доступа: https://seosait.com/vvp-rossii-c-1989-po-2017-gody/ (16.03.2019).

- Захарова, Л.Л. История государственного управления в России : учебное пособие / Л.Л. Захарова ; Министерство образования и науки Российской Федерации, Томский Государственный Университет Систем Управления и Радиоэлектроники (ТУСУР). - Томск : Эль Контент, 2012. - 234 с.

- История налогов в России. IX - начало XX века. / В. Н. Захаров, Ю. А. Петров, М. К. Шацилло. – М.: Российская политическая энциклопедия, 2006. – 152с.

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2012-2018 гг год [Электронный ресурс] – Режим доступа: ttps://www.minfin.ru (дата обращения: 16.03.2019)

- Карамзин Н.М. История государства Российского./ Карамзин Н.М. - М.: Книга, 1988, – 52 с.

- Кулагина Ю. И снова о повышении доходов бюджетов / Юлия Кулагина [Электронный ресурс] – Режим доступа: http://www.bftcom.com/company/pressroom/expert_bft-full/i-snova-o-povyshenii-dokhodov-byudzhetov (дата обращения: 16.03.2019).

- Лыкова, Л. Н. Налоги и налогообложение [Текст]: учебник / Л. Н. Лыкова. – М.: Издательство Юрайт, 2016. – 353 с.

- Марчева, И. А. Налоги и налогообложение [Текст]: учебно-методическое пособие / И. А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 122 с.

- Маршавина, Л. Я. Налоги и налогообложение [Текст]: учебник / под ред. Л. Я. Маршавиной, Л. А. Чайковской. – М. : Издательство Юрайт, 2015. – 503 с.

- Налоги и налогообложение [Текст]: учебник / под ред. А.Ф. Амирджанова. – М. : Издательство Юрайт, 2015. – 428 с.

- Налоги и налогообложение [Текст]: учебник / под ред. И. А. Майбурова. – М. : Юрайт, 2012. – 356 с.

- Налоги и налогообложение [Текст]: учебник / В. Ф. Тарасова, М. В. Владыка, Т. В. Сапрыкина, Л. Н. Семыкина ; под общ. ред. В. Ф. Тарасовой. – 3-е изд., перераб. – М. : КНОРУС, 2017. – 496 с.

- Официальный сайт ГКС – [Электронный ресурс] – Режим доступа: http://www.gks.ru/wps/ (дата обращения: 20.03.2019).

- Пансков, В. Г. Налоги и налогообложение. Теория и практика [Текст]: учебник / В. Г. Пансков. – 4-е изд., перераб. и доп. – М. : Издательство Юрайт ; ИД Юрайт, 2016. – 772 с.

- Перов, А. В. Налоги и налогообложение [Текст]: учебник для бакалавров / А. В. Перов, А. В. Толкушкин. – 12-е изд., перераб. и доп. – М. : Издательство Юрайт, 2014. – 996 с.

- Поляк, Г. Б. Налоги и налогообложение [Текст]: учебник / под ред. Г. Б. Поляка, А. Н. Романова – 2-е изд.. перераб. и доп. – М. ЮНИТИ-ДАНА, 2014. – 400 с.

- Коростелкина, И. А. Методика расчета налоговой нагрузки экономических субъектов [Текст] / И. А. Коростелкина // Налоги и налогообложение. – 2015. – № 32. – С. 41-44.

- Неронова, А. В. Совершенствование реализации налоговой политики РФ [Текст] / А. В. Неронова // Актуальные вопросы экономики и управления: материалы IV междунар. науч. конф. (г. Москва, июнь 2017 г.). М.: Буки-Веди. – 2017. – С. 3-5.

- Сиражудиновна, А.Э. Налоговая политика [Текст] / А.Э. Сиражудиновна // Теория и практика общественного развития. – 2014. – №3. – С. 191-192.

- Средняя цена нефти - [Электронный ресурс] – Режим доступа: https://www.rbc.ru (16.03.2018).

- Федулов, В.Г. Налоговая политика России [Текст] / В.Г. Федулов // Актуальные проблемы экономики и права. – 2014. – № 5. – С. 89-92.

- Налоговая аналитика ФНС России [Электронный ресурс]. – Режим доступа: https://analytic.nalog.ru/portal/index.ru-RU.htm/.

Виды налогов и сборов по уровню управления

Виды налогов и сборов

Общий режим налогообложения

Местные налоги и сборы

Региональные налоги

Федеральные налоги и сборы

- земельный налог;

- налог на имущество физически лиц;

- торговый сбор.

- налог на имущество организаций;

- транспортный налог;

- налог на игорный бизнес.

- НДС;

- акцизы;

- НДФЛ;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и водных биологических ресурсов;

- государственная пошлина.

Специальные налоговые режимы

- система налогообложения для сельскохозяйственных товаропроизводителей;

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход;

- система налогообложения при выполнении соглашения о разделе товарной продукции;

- патентная система налогообложения.

Фактическое исполнение доходов федерального бюджета за 2012-2018 гг.

|

Наименование |

2012 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

ВВП, млрд. рублей |

44 889,4 |

48 163,0 |

52 541,3 |

80 804 |

85 880 |

86 806 |

|

Цена на нефть марки «Юралс», долл. США/барр. |

110,9 |

107,7 |

97,6 |

51,23 |

41,7 |

40,0 |

|

ДОХОДЫ, млрд. рублей |

9 385 |

9 604 |

10 698 |

13 659 |

13 460 |

13 437 |

|

Доля в ВВП, % |

20,9 |

19,9 |

20,4 |

16,9 |

15,7 |

15,5 |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ, млрд. рублей |

4 739 |

4 774 |

5 494 |

5 862 |

4 844 |

5 029 |

|

Доля в ВВП, % |

10,6 |

9,9 |

10,5 |

7,3 |

5,6 |

5,8 |

|

НДПИ на нефть, млрд. рублей |

1 598 |

1 621 |

1 882 |

2 704 |

2 342 |

2 856 |

|

НДПИ на газ горючий природный, млн. руб. |

189 |

223 |

265 |

347 |

368,2 |

314 |

|

НДПИ на газовый конденсат, млрд. рублей |

73,9 |

54,9 |

70,8 |

81 |

119 |

108 |

|

Вывозные таможенные пошлины на нефть сырую, млрд. рублей |

1 836 |

1 715 |

1 916 |

1 431 |

1 030 |

1 050 |

|

Вывозные таможенные пошлины на газ природный, млрд. рублей |

326 |

341 |

372 |

552 |

536 |

550 |

|

Вывозные таможенные пошлины на товары, выработанные из нефти, млрд. руб. |

781 |

861 |

1 046 |

749 |

447 |

150 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ, млрд. рублей |

4 645 |

4 830 |

5 203 |

7 796 |

8 616 |

8 408 |

|

Доля в ВВП, % |

10,3 |

10,0 |

9,9 |

9,6 |

10,0 |

9,7 |

Распределение поступлений от НДФЛ в бюджеты Российской Федерации

|