Виды кредитных операций и кредитов (на примере ПАО КБ «Центр-Инвест»

Содержание:

ВВЕДЕНИЕ

Переход России к рыночной экономике - сложный и противоречивый процесс. Государственная форма собственности, которая преобладала почти до конца прошлого века, предполагала в основном централизованное бюджетное финансирование предприятий. Существовавшая ранее система, при которой бюджетные средства выделялись в рамках государственного планирования развития экономики, не учитывала необходимости точного законодательного регулирования финансово-кредитных вопросов.

Актуальность данной курсовой работы в том, что у всех субъектов как физических, так и юридических постоянно возникает потребность в привлечении кредитных средств либо для личных нужд, либо с дальнейшей целью извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды, по кредитному договору. На данном этапе большая роль отводится кредиту, который способен разрешить проблему нехватки оборотных средств и неплатежей у предприятий, подготовить ресурсы для подъема производства.

Кредитные операции - самая доходная статья банковского бизнеса. За счет данного источника формируется основная доля чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. Банки предоставляют кредиты различным юридическим и физическим лицам из собственных и заемных ресурсов. Средства банка формируются за счет клиентских денег на расчетных, текущих, срочных и иных счетах.

Целью данной работы является – рассмотреть современные виды кредитных операций и особенности предоставления кредита в коммерческих банках.

Для достижения поставленной цели в рамках работы будут решены следующие задачи:

- изучение экономической сущности кредитных операций и их видов;

- рассмотрение основных функций и принципов кредитования;

- анализ особенностей кредитных операций в ПАО КБ «Центр-Инвест».

Объект исследования – ПАО КБ «Центр-Инвест», созданный в 1992 году.

Предметом исследования являются виды кредитных операций и особенности их предоставления в ПАО КБ «Центр-Инвест».

В качестве методологической базы были применены следующие методы:

- диалектический метод;

- метод анализа и синтеза;

- метод обобщения.

Исходя из целей и задач работы, структура представляет собой логическую последовательность, включающую в себя введение, две главы, заключение и список литературы. Первая глава раскрывает теоретическое содержание работы, вторая выявляет методологическую концепцию исследования.

Глава 1. Экономическая сущность кредитных операций и их виды

1.1 Понятие, виды и формы кредитования

Кредит – это денежные средства, которые предоставляются банком во временное пользование заемщику (клиенту) на условиях срочности, платности, возвратности, обеспеченности и целевого характера использования.[1]

Срочность кредита – необходимость возврата кредита в точно определенный срок, зафиксированный в кредитном договоре.

Возвратность – необходимость своевременного возврата полученных от кредитора финансовых ресурсов на момент окончания действия кредитного договора.

Платность – право кредитора на получение от заемщика процентов в порядке, определенном кредитным договором.

Обеспеченность – необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. В качестве обеспечения могут выступать: недвижимость, транспортные средства, оборудование, товары в обороте, ценные бумаги, ликвидное имущество юридических и/или физических лиц, поручительство юридических, физических лиц. [2]

Целевой характер - данный принцип распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора.

Выделяют следующие виды кредитов:[3]

- Стандартный кредит – разовое перечисление заемных средств в в полном объеме со ссудного счета на расчетный счет заемщика на основании кредитного договора и в соответствии с его условиями. Погашение ссудной задолженности может производиться единой суммой или частями: произвольно или согласно установленному графику, но в рамках срока действия договора. Начисление процентов производится на остаток ссудной задолженности.[4]

- Кредитная линия с лимитом выдачи – перечисление заемных средств на расчетный счет заемщика полностью или частями (в рамках установленного лимита выдачи, срока кредитования и иных условий кредитного договора). Кредитная линия с лимитом выдачи является невозобновляемой, то есть погашенная часть ссудной задолженности не увеличивает свободный лимит кредитования. Начисление процентов производится на остаток ссудной задолженности.

- Открытая кредитная линия с максимальной ссудной задолженностью – вид кредита с многократным или разовым предоставлением денежных средств, с возобновляемым лимитом (т.е. свободный неиспользованный лимит увеличивается на сумму погашенной ссудной задолженности). Начисление процентов производится на остаток ссудной задолженности.

- Овердрафтное кредитование осуществляется при недостаточности или отсутствии средств на расчетном счете заемщика путем зачисления средств на его расчетный счет в необходимом объеме в пределах открытого лимита овердрафта (чаще всего использует при кредитовании банковских карт). [5]Длинный кредит пересекающихся овердрафтов (ДКПО) – это вид овердрафтного кредитования расчетного счета заемщика банка, особенность которого позволяет кредитовать клиентов, заключая договор овердрафта на любой срок (например, сохраняя 30-дневный режим погашения каждой выданной суммы овердрафта). Погашение овердрафта (кредита) осуществляется по мере поступления денежных средств на расчетный счет клиента, но не позднее 30 дней с момента осуществления каждого платежа, произведенного за счет кредитных средств. Расчет максимального лимита овердрафта производится на основании кредитовых оборотов по расчетному счету клиента.

- Траншевая кредитная линия – вид кредита с многократным или разовым предоставлением денежных средств в рамках установленного лимита транша. Лимит транша является возобновляемым (т.е. сумма погашенной ссудной задолженности увеличивает свободный неиспользованный лимит) и может быть установлен как на полную сумму договора, так и на часть. Решением Кредитного комитета устанавливается срок действия транша, в рамках траншевой кредитной линии предусматривается выдача нескольких траншей. Каждый последующий транш не может быть выдан, пока не погашен полностью предыдущий. Начисление процентов производится на остаток ссудной задолженности.

Кредит проявляется в различных, достаточно самостоятельных формах, которые зависят, кроме всего прочего, от состава участников кредитной операции. Каждая из которых, в свою очередь, распадается на несколько разновидностей. В настоящее время различают следующие формы кредита: коммерческий, банковский, международный, потребительский и государственный.[6]

Коммерческий кредит - кредит, предоставляемый в товарной форме продавцом покупателю в виде отсрочки платежа за проданные товары. Предоставляется в вексельной форме или по открытому счету. Как заемщиками, так и кредиторами при данной форме кредитования выступают действующие предприниматели, бизнесмены. Разновидностями коммерческого кредита являются лизинг, факторинг, форфейтинг.[7]

- Лизинг представляет собой долгосрочную аренду машин, оборудования, транспортных средств, производственных сооружений. Банковский лизинг- сделка, при которой в качестве лизингодателя выступает банк или иная кредитная организация, приобретающая по заказу лизингополучателя имущество.

- Факторинг относится к посредническим услугам банка, когда банк приобретает у клиента право на взыскание долгов с должников до наступления официального срока их оплаты. В результате клиент банка получает возможность быстрее возвратить причитающиеся ему долги, продолжив нормальный производственный процесс.[8]

- Форфейтинг - форма кредитования экспортеров во внешнеторговых операциях путем продажи ими обязательств импортеров (покупателей) фирме – форфейтеру.[9]

- Банковский кредит – одна из наиболее распространенных форм кредитных отношений. Такой кредит предоставляется коммерческими банками или финансово – банковскими учреждениями. В роли заемщика могут выступать любые юридические лица. Можно классифицировать банковский кредит по срокам: краткосрочный, среднесрочный и долгосрочный. Банковский кредит имеет строго целевой и срочный характер. Обычно банки требуют обеспечения кредита. Банковский кредит предоставляется из собственного или привлеченного капитала и осуществляется в форме выдачи ссуд, учета векселей и др.

- При потребительском кредите заемщиком являются физические лица, а кредиторами — кредитные организации. Цель заимствования средств – потребления. В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и прочие.[10]

Государственный кредит - в узком смысле - кредит, получаемый государством от юридических и физических лиц в стране и за рубежом в виде государственного займа. Основной признак этой формы кредита — непременное участие государства в лице органов исполнительной власти различных уровней.[11] В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Международный кредит – кредит, предоставляемый государствами, банками, фирмами, другими юридическими или физическими лицами одних стран правительству, банкам, фирмам других стран. Международный кредит выполняет те же функции, что и другие формы кредита, только в международном аспекте. Россия хотя и предоставляет кредиты иностранным субъектам, однако в большей степени выступает заемщиком, нежели кредитором.[12]

1.2 Процентная ставка: особенности формирования

Процентная ставка — сумма, указанная в процентном выражении, которую должен платить заемщик за пользование кредитом в расчёте на определённый период (месяц, квартал, год).[13] Процентные ставки по кредитам банка зависят от вида кредитного продукта, срока кредитования, вида обеспечения, а также степени кредитного риска. В зависимости от того, изменяется ли ставка в течение времени, выделяют фиксированную и плавающую процентные ставки. Фиксированная процентная ставка — постоянна, устанавливается на определённый срок и не зависит от каких-либо обстоятельств. Плавающая процентная ставка подлежит периодическому пересмотру. Изменение ставки осуществляется на основании колебаний тех или иных показателей. Плавающая ставка, как следует из ее названия, может меняться на протяжении всего срока действия договора. Она состоит из двух компонентов: переменной и постоянных величин, зависящих от рыночных показателей. Нефиксированная ставка может быть привязана к индексу «MosPrime», либо к индексу «LIBOR» и другим. Аббревиатура «LIBOR» расшифровывается как «London Interbank Offered Rate» - межбанковская Лондонская ставка предложения – и формируется под влиянием процентных ставок крупнейших мировых банков на Лондонской бирже. Индекс «MosPrime» (Moscow Prime Offered Rate) рассчитывается Национальной валютной ассоциацией России на основе ставок предоставления рублевых кредитов (депозитов), объявляемых ведущими участниками российского денежного рынка первоклассным финансовым организациям и представляет собой среднюю процентную ставку межбанковского кредитования.[14]

Для расчета ставки «MosPrime» берутся значения ставок предоставления рублевых кредитов 10 банков РФ финансовым институтам на Московском денежном рынке. Список банков, объявляющих ставки формируется Советом Национальной валютной ассоциации. При включении банков в указанный список принимается во внимание их репутация, финансовое положение, объем операций и наличие опыта работы на московском денежном рынке. В список должно входить не менее 6 банков-участников.[15]

Ставка «MosPrime» отражает текущую стоимость денежных средств на финансовом рынке и рыночные условия кредитования.

Для расчета ставки LIBOR берутся значения ставок предоставления валютных кредитов 16 крупнейших банков мира на Лондонской межбанковской бирже. LIBOR рассчитывается по семи важнейшим валютам: доллару США, евро, английскому фунту, японской йене, швейцарскому франку, канадскому доллару и австралийскому доллару. Список банков, объявляющих ставки формируется Британской Банковской Ассоциации. Банки выбираются на основании репутации, уровня кредитного рейтинга, активности на рынке валюты, по которой ведется расчет «LIBOR».

Как расчитывается «MosPrime»?

Каждый день, в одно и то же время, банки-участники вносят свои сведения о том, по какой процентной ставке они готовы предоставлять кредиты другим банкам. Сведения поступают на различные сроки от 1 дня до 6 месяцев (в данном случае учитывается ставка за 6 месяцев). Данные 6 систематизируются и высчитывается среднее арифметическое (отбрасывая 2 самых низких и 2 самых высоких значения процентных ставок) - это значение и есть «MosPrime» на сегодняшний день. При расчете процентной ставки на следующий год кредита учитывается ставка «MosPrime» на 1 октября. Информация о новом размере процентной ставки и размере платежа будет известна заемщику за три месяца до момента вступления новой ставки в силу. Фиксирование ставки на год защищает клиентов банка от случайных колебаний стоимости денежных средств на финансовом рынке.[16]

Преимущество ставки «MosPrime»: как правило, когда банк предлагает кредит по плавающей ставке, то эта ставка оказывается ниже, чем фиксированная ставка кредита. При кредите «MosPrime» + % у банка нет необходимости изначально закладывать в стоимость ресурсов риски, связанные с ростом стоимости привлечения денег (т.к. ежегодно актуализируется стоимость в соответствии с финансовым рынком).[17]

Ставка «MosPrime» чаще всего используется при предоставлении ипотечных кредитов. Ипотечный кредит выдается на длительный срок, в течении которого стоимость денежных средств в экономике может как увеличиться, так и снизиться. Плавающая ставка будет отражать общие тенденции в экономике. Ее увеличение, скорее всего, будет связано с инфляцией, в иные периоды у заемщика появится возможность пользоваться дешевыми денежными ресурсами. Если заемщик уверен, что сможет погасить кредит ранее оговоренного договором срока, то ставка «MosPrime» для него является наиболее выгодной. В случае значительных изменений экономической ситуации по соглашению сторон возможно установление фиксированной процентной ставки, отражающей рыночные условия на момент заключения такого дополнительного соглашения.[18]

Список банков участвующих в формировании «MosPrime», пересматривается Советом НВА не реже 1 раза в год, при этом каких-либо ограничений на повторное включение банка в указанный список не устанавливается.

Как рассчитывается «LIBOR»?

Каждый день, в одно и то же время, банки-участники вносят свои сведения о том, по какой процентной ставке они готовы предоставлять кредиты другим банкам. Сведения поступают на различные сроки от 1 дня до 1 года. Данные систематизируются уполномоченным агентством (Thomson Reuters) и высчитывается среднее арифметическое (отбрасывая 4 самых низких и 4 самых высоких значения процентных ставок) - это значение и есть «LIBOR» на сегодняшний день.[19]

Ставки «LIBOR» для абсолютно одинаковых кредитов, но выдаваемых в разных валютах иногда существенно отличаются друг от друга. Если рассматривать ипотечное кредитование, то процент по ипотеке чаще всего привязан к долларовой ставке. Следовательно, ключевой индикатор для ставки – уровень учетной ставки Федеральной Резервной Системы США. Деятельность банков, входящих в список для расчета LIBOR, подлежит постоянному мониторингу. Для этого Британская Банковская Ассоциация как минимум раз в год пересматривает их список и публикует результаты проверок.[20]

1.3 Погашение кредита: виды платежей и их отличия

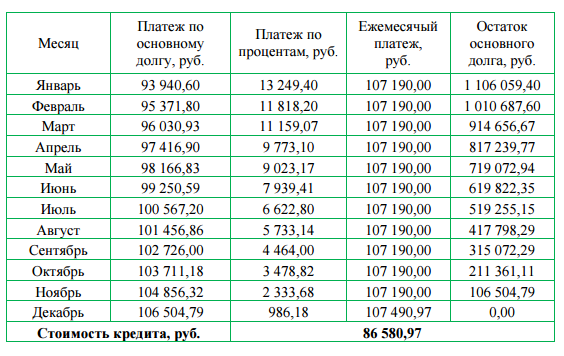

Как правило, принято выделять две разновидности платежей: аннуитетный и дифференцированный платежи по кредиту.[21] Аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. Проценты начисляются на остаток ссудной задолженности, однако на протяжении всего срока погашения кредита соотношение «погашение основного долга/начисленные проценты» не одинаково. Платежами в начале срока погашаются в основном проценты по кредиту, а собственно сам долг (тело кредита) уменьшается незначительно, ближе к концу срока кредитования это соотношение меняется в сторону большего погашения основного долга и меньшего – процентов. [22]

Таблица №1. Пример аннуитетного платежа

Сумма кредита-1200 т.р., процентная ставка-13%, срок кредита-12 мес.

Правила оплаты кредита с графиком погашения до 10 числа каждого месяца: В отличие от обычного аннуитетного платежа при «Аннуитете 10» у клиента на погашение основного долга и процентов по кредиту есть дополнительные 10 дней, в течение которых штрафные санкции не применяются. Таким образом, на погашение ежемесячного платежа у клиента есть не 30 (31), а 40 (41) день.

Однако, предпочтительнее производить оплату в период с 1 по последний рабочий день расчетного месяца (30 (31) дней), так как в случае погашения кредита в период с 1 по 10 число месяца, следующего за расчетным, задолженность погашается в следующей очередности:

1. платеж по графику за истекший календарный месяц (с 1 по 30 (31));

2. оплата процентов, начисленных Банком за текущий календарный месяц;

3. погашение кредита (основного долга).

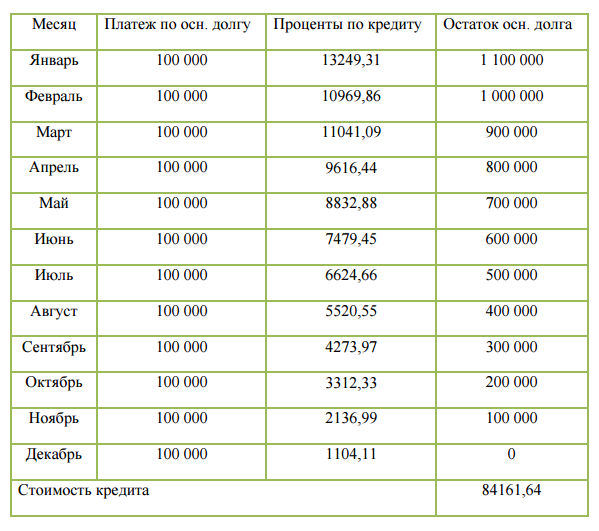

Дифференцированный платеж - вариант ежемесячного платежа по кредиту, при котором основная сумма кредита (тело) выплачивается равными долями на протяжении всего срока действия договора, а проценты начисляются на сумму остатка задолженности.[23] По мере уменьшения суммы долга падает и размер процентных выплат, которые начисляются на ее остаток, за счет этого снижается и размер ежемесячного платежа. Разница в способах погашения кредита состоит в том, что при дифференцированных платежах размер ежемесячного платежа с каждым разом уменьшается, а при аннуитете остается неизменным в течение всего срока пользования кредитом.

Таблица №2. Пример дифференцированного платежа

Сумма кредита-1200т.р., процентная ставка-13%, срок кредита-12мес.

При равном сроке и сумме кредита, переплата по процентам в аннуитетном платеже будет немного больше, чем при дифференцированном. Особенно это ощутимо для кредитов, оформляемых на длительные сроки. С другой стороны, возможность досрочного погашения кредита без комиссий позволяет снизить переплату по процентам и практически сводит на нет преимущества дифференцированных платежей.[24] Аннуитетные платежи более удобны с точки зрения персонального финансового планирования: человек знает размер своих ежемесячных расходов, и равная сумма платежей по кредиту позволяет проще прогнозировать бюджет. При дифференцированной форме погашения первые платежи – самые большие и, соответственно, максимальная сумма кредита, которая определяется в соответствии с расходами заемщика на обслуживание кредита, будет меньше, чем при аннуитете. При оформлении кредита в банке в основном используются аннуитетные платежи, это удобно прежде всего клиенту, но по желанию клиента возможно установление и дифференцированного платежа.

Глава 2. Анализ кредитных операций коммерческого банка на примере ПАО КБ «Центр-Инвест»

2.1 Организационно-экономическая характеристика ПАО КБ «Центр-Инвест»

Банк «Центр-инвест» — крупнейший региональный банк Юга России. Миссия банка «Центр-инвест» — предоставление максимально широкого спектра услуг для населения и предпринимателей Юга России в соответствии с международными стандартами современных банковских технологий.

Акционеры банка: Европейский Банк Реконструкции и Развития (25,25%), Немецкая корпорация инвестиций и развития DEG (20,65%), В.В. и Т.Н. Высоковы (24,43%), Firebird Investment Fund (9,11%), Erste Group Bank AG (9,01%), Rekha Holdings Limited (7,49%), Raiffeisenlandesbank Oberоsterreich Aktiengesellschaft (3,30%) и другие (0,76%). Российская Федерация и субъекты Российской Федерации не являются акционерами банка.

Банк входит в число крупнейших банков Ростовской области, на 01.07.2016 на его долю приходится более половины общего объёма капитала, 83,4 % кредитов и почти 84,8% вкладов донских банков.[25]

В составе филиальной сети банка «Центр-инвест» 133 офиса в Ростовской и Волгоградской областях, Краснодарском и Ставропольском краях, Нижнем Новгороде, а также представительство в Москве. Банк «Центр-инвест» был создан в 1992 году руководителями первых приватизированных предприятий Юга России и командой преподавателей вузов г. Ростова-на-Дону и с момента создания развивался как универсальный финансовый институт, увеличивая ресурсную базу и активы, расширяя филиальную сеть, оказывая содействие своим клиентам на всех этапах российских реформ, постоянно внедряя лучшую мировую практику в своей работе.

C 1997 года Банк «Центр-инвест» проходит аудит по Международным стандартам финансовой отчетности (МСФО) PricewaterhouseCoopers. В 2000 году Банк «Центр-инвест» начал выпуск собственных банковских карт международного образца.

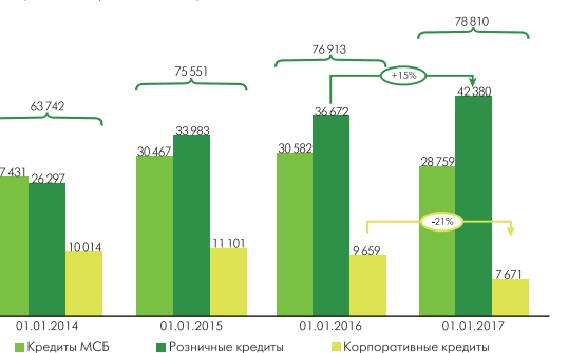

Кредитный портфель банка за 2016 год вырос на 1,9 млрд (+2,5%) и составил 78,8 млрд рублей (до создания резервов). Стабильный рост кредитного портфеля происходит благодаря постоянно обновляющимся программам, льготным условиям по кредитам, всесторонней поддержке предпринимателей, консультациям клиентов. Драйвером роста портфеля стали розничные кредиты. Снижение доли портфеля корпоративных клиентов связано со стратегией Банка по сокращению концентрации задолженности корпоративных клиентов и перераспределению высвободившихся ресурсов на розничное кредитование и кредитование МСБ.

Рисунок 1. Динамика кредитного портфеля, млн. руб.

Банк с 1997 года успешно реализует собственные программы развития и поддержки МСБ на Юге России, и является лидером в реализации таких программ – в Ростовской области – на его долю приходится четверть всех долгосрочных кредитов на инвестиционные цели МСБ. Банк «Центр-Инвест» входит в ТОП-10 банков России по размеру кредитного портфеля МСБ и занимает 8-е место в исследовании российского рынка кредитования малого и среднего бизнеса по итогам 6 месяцев 2016 года, подготовленном рейтинговым агентством RAEX (Эксперт PA).[26]

В банке «Центр-Инвест» реализуются совершенно уникальные кредитные программы, которые стимулируют и поддерживают развитие малого и среднего бизнеса. Среди них можно выделить:

- «Стартап» - дает возможность получать кредит на открытие своего дела на срок до 3 лет в сумме до 3х млн рублей;

- «Женский бизнес-кредит» - кредит на льготных условиях для женщин - предпринимателей и предприятий, оказывающих услуги или реализующих товары женщин;

- «Молодежный бизнес России» - позволяет начинающему предпринимателю (до 35 лет) получить льготное финансирование, а также комплексную консультацию и помощь наставника из числа действующих и успешных бизнесменов.

Таким образом, банк «Центр-Инвест» занимает лидирующие позиции среди банков не только в Ростовской области, но и во всем ЮФО. Положительная динамика кредитного портфеля говорит о грамотной политике, применяемой банком, а также об эффективности его деятельности. Уникальные кредитные программы с гибкими условиями, направленные на поддержку малого и среднего бизнеса, не только увеличивают количество постоянных клиентов банка, но и повышают процент успешно функционирующих малых и средних предприятий, ведущих свою деятельность за счет кредитных средств Банка, на территории ЮФО.

2.2 Потребительский кредит и его особенности

Потребительский кредит – ссуда (займ), предоставленная кредитным учреждением физическому лицу в целях приобретения товаров или услуг личного потребления, с последующим возмещением заимствованных средств и процентов по ним.[27] Существенной особенностью договора потребительского кредита является то, что в роли заемщика выступает физическое лицо, которое, получая кредит, преследует цель использования полученной суммы для удовлетворения своих личных, семейных, домашних, бытовых и иных потребностей, не связанных с предпринимательской деятельностью. Максимальный срок рассмотрения заявки по кредиту составляет 5 рабочих дней.

Этапы оформления кредита без залога и поручительств:

1. Клиент подает заявку на кредит : Онлайн-заявка на сайте Банка, Заполняет бланк заявления-анкеты в офисе банка + предоставляет необходимый пакет документов

2. Кредитный инспектор приступает к анализу предоставленных документов, в результате которого формирует профессиональное суждение о возможности предоставления кредита и передает ее на кредитный комитет.

3. Кредитный комитет осуществляет анализ представленной информации и выносит решение.

4. После получения предварительного решения, клиент предоставляет пакет документов в Банк.

5. Кредитный инспектор анализирует пакет документов и передает ее на кредитный комитет для принятия окончательного решения.

6. Кредитный комитет осуществляет анализ представленной информации и выносит окончательное решение.

7. При положительном решении по кредиту кредитный инспектор назначает дату подписания договора.

Пакет документов для заемщика:

онлайн-заявка или заполненный бланк заявления-анкеты о предоставлении кредита

копия паспорта гражданина РФ (включая пустые страницы);

копия всех заполненных страниц трудовой книжки, заверенная по месту работы (не обязательно для клиентов, получающих зарплату на карту ПАО КБ «Центр-инвест»);

справка по форме 2-НДФЛ о доходах за последние 6 месяцев (не обязательно для клиентов, получающих зарплату на карту ПАО КБ «Центр-инвест») (см. Приложение 1), либо справка о доходах в свободной форме (см. Приложение 2);

- копия ГПС;

При необходимости Банк может запросить дополнительные документы: Кредитный инспектор Кредитный комитет Выдача кредита Предоставление документов (онлайн заявка) Заявка от клиента + пакет документов (отделение банка) Онлайн заявка Информирование клиента Клиент Положительное Отрицательное Предварительно – положительное (онлайн заявка) копия ИНН;

копия свидетельства о регистрации (расторжении) брака;

Правоустанавливающие документы, подтверждающие наличие в собственности дорогостоящего имущества (недвижимости, автотранспорта, катеров, яхт и пр.);

Документы, подтверждающие существующие обязательства заемщика: кредитный договор, справка из банка об обслуживании кредита и остатке ссудной задолженности.

Потребительский кредит под залог автотранспорта

В случае, если клиент хочет оформить автотранспорт в качестве залога для получения кредита, основным требованием является наличие оригинала ПТС. Для принятия решения по кредиту клиент обязан предоставить автотранспорт для осмотра. Кредитные средства предоставляются после подписания кредитного договора и договора залога автотранспорта. Важным моментом при рассмотрении заявок на кредит с залогом автотранспорта является его проверка на наличие запретов на регистрационные действия (арест) в онлайн-сервисе ГИБДД (http://www.gibdd.ru/check/auto/), а также проверка на наличие зарегистрированных залогов в пользу третьих лиц (юридических и физических) на сервисе Федеральной нотариальной палаты – реестр уведомлений о залоге движимого имущества www.reestr-zalogov.ru.

Этапы оформления кредита

1.Клиент подает заявку на кредит:

Онлайн-заявка на сайте Банка

Заполняет бланк заявления-анкеты в офисе банка + предоставляет необходимый пакет документов и автотранспорт для осмотра.

2. Кредитный инспектор приступает к анализу предоставленных документов, в результате которого формирует профессиональное суждение о возможности предоставления кредита и передает ее на кредитный комитет.

3. Кредитный комитет осуществляет анализ представленной информации и выносит решение.

4. После получения предварительного решения, клиент предоставляет пакет документов, предоставляет автотранспорт для осмотра.

5. Кредитный инспектор анализирует пакет документов и передает ее на кредитный комитет для принятия окончательного решения.

6. Кредитный комитет осуществляет анализ представленной информации и выносит окончательное решение.

7. При положительном решении по кредиту кредитный инспектор назначает дату подписания договора.

8. Банк подает сведения о возникновении залога автотранспорта в единый реестр уведомлений о залоге движимого имущества через нотариальные органы.

Потребительский кредит под залог недвижимости

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.[28]

Этапы оформления кредита под залог недвижимости:

1. Клиент подает заявку на кредит:

Онлайн-заявка на сайте Банка

Заполняет бланк заявления-анкеты в офисе банка + предоставляет необходимый пакет документов, в т.ч. для оформления залога недвижимости

2. Кредитный инспектор приступает к анализу предоставленных документов, в результате которого формирует профессиональное суждение о возможности предоставления кредита и передает ее на кредитный комитет.

3. Кредитный комитет осуществляет анализ представленной информации и выносит предварительное решение.

4. Клиент предоставляет необходимые документы в банк.

5. Кредитный инспектор передает документы для оценки в оценочную компанию – партнер Банка, либо клиент самостоятельно обращается в независимую оценочную компанию.

6. Оценочная компания производит оценку недвижимости и готовит заключение, которое передает кредитному инспектору / клиенту.

7. Кредитный комитет выносит окончательное решение.

8. Кредитный инспектор назначает дату подписания договора.

9. После подписания кредитного договора и договора залога недвижимости, клиент передает подписанные договоры в органы ФСГРКК (Росреестр) для регистрации залога недвижимости.

Любые сделки с недвижимостью подлежат обязательной государственной регистрации. Если клиент хочет оформить недвижимость в качестве залога для получения кредита, то регистрация обременения в ФСГРКК (Федеральная служба государственной регистрации, кадастра и картографии) обязательна. Клиент должен быть готов к дополнительным расходам по регистрации обременения и к длительности регистрации. Есть ряд отделений Банка, при оформлении кредита в которых Банк заказывает оценку недвижимости в оценочной компании – партнере Банка и самостоятельно оплачивает ее услуги, в противном случае клиент заказывает оценку в любой независимой оценочной компании и самостоятельно оплачивает ее услуги.

10. Выдача денежных средств Банком. Как правило, выделяют два варианта предоставления денежных средств: чаще применяется выдача после регистрации обременения недвижимости в ФСГРКК, реже - до регистрации обременения (по расписке о принятии документов ФСГРКК).

2.3. Автокредитование

Автокредит – это кредит, который выдается с целью приобретения новых транспортных средств (автомобилей, мотоциклов и др.) иностранного или отечественного производства, а также подержанных (с пробегом) автомобилей у официальных представителей.

Стандартным условием программы автокредитования в банке «Центр-инвест» является залог приобретаемого автотранспорта.

Этапы оформления автокредита при заявке в банке:

1. Клиент подает заявку на кредит:

Онлайн-заявка на сайте Банка

Заполняет бланк заявления-анкеты в офисе банка + предоставляет необходимый пакет документов

2. Кредитный инспектор приступает к анализу предоставленных документов, в результате которого формирует профессиональное суждение о возможности предоставления кредита и передает ее на кредитный комитет.

3. Кредитный комитет осуществляет анализ представленной информации и выносит решение.

4. Клиент предоставляет необходимые документы в банк.

5. Кредитный инспектор анализирует пакет документов и передает ее на кредитный комитет для принятия окончательного решения.

6. При положительном решении, клиент обращается к продавцу автотранспорта, с которым заключает договор купли-продажи и оплачивает аванс.

7. Договор купли-продажи, квитанция об оплате аванса, копия ПТС (заверенная дилером), счет на оплату передается в банк.

8. Кредитный инспектор производит проверку предоставленных документов и назначает дату подписания кредитного договора.

9. Банк заключает с клиентом кредитный договор и перечисляет денежные средства продавцу автотранспорта.

10. Клиент осуществляет регистрацию автотранспорта в органах ГИБДД.

11. Клиент предоставляет ПТС и копию свидетельства о регистрации автотранспорта в Банк и подписывает договор залога автотранспорта.

12. Банк подает сведения о возникновении залога автотранспорта в единый реестр уведомлений о залоге движимого имущества через нотариальные органы.

Страхование автотранспорта по программе КАСКО в пользу Банка «Центр-инвест» не является обязательным, ставка по кредиту от ее оформления не зависит.

2.4. Ипотечное кредитование

В широком смысле слова, ипотека – имущественный залог, служащий обеспечением исполнения основного денежного обязательства должником-залогодателем перед кредитором-залогодержателем, который приобретает право в случае неисполнения обеспеченного залогом основного обязательства получить удовлетворение за счет заложенного недвижимого имущества, собственником которого остается залогодатель.[29]

Цели предоставления ипотечного кредита ПАО КБ «Центр-инвест»:

приобретение недвижимости на вторичном рынке (квартиры, домовладения, земельного участка);

приобретение жилья по договорам долевого участия в строительстве (ДУДС), по договорам уступки прав требования по ДУДС;

строительство (завершение строительства) индивидуального жилого дома;

приобретение коммерческой недвижимости;

приобретение машино-места.

Предметом ипотеки согласно действующему российскому законодательству (ст.5 102-ФЗ от 16.07.1998 г. «Об ипотеке (залоге недвижимости)» может быть следующее недвижимое имущество:

земельные участки;

предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

дачи, садовые дома, гаражи и другие строения потребительского назначения; Данное определение основывается на статье 1 ФЗ от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости)».

воздушные и морские суда, суда внутреннего плавания и космические объекты;

машино-места.

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии их регистрации в Едином государственном реестре недвижимости. Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной.

Закладная является именной ценной бумагой, удостоверяющей следующие права ее законного владельца:

Право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств;

Право залога на имущество, обремененное ипотекой.

Краткий перечень документов, необходимых для приобретения, оценки и оформления залога жилья - Копии паспортов продавца и всех участников сделки;

- Копия свидетельства о праве собственности (выписки из ЕГРН с 15.07.2016 г. в связи с отменой свидетельств);

- Копии правоустанавливающих документов (договор приватизации, договор купли-продажи, свидетельство о праве на наследство);

- Технический и кадастровый паспорт жилья сроком давности не более 5 лет;

- Копия поквартирной карточки/выписка из домовой книги;

- Справка об отсутствии зарегистрированных лиц;

- Нотариальное согласие супруга/супруги Покупателя на покупку/залог недвижимости;

- Нотариальное согласие супруга/супруги Продавца на продажу недвижимости.

Этапы оформления ипотечного кредита

- Клиент подает заявку на кредит:

Онлайн-заявка на сайте Банка

Заполняет бланк заявления-анкеты в офисе банка + предоставляет необходимый пакет документов

2. Кредитный инспектор приступает к анализу предоставленных документов, в результате которого формирует профессиональное суждение о возможности предоставления кредита и передает ее на кредитный комитет.

3. Кредитный комитет осуществляет анализ представленной информации и выносит решение.

4. Клиент предоставляет необходимые документы в банк.

5. Кредитный инспектор анализирует пакет документов и передает ее на кредитный комитет для принятия окончательного решения.

6. Кредитный инспектор передает документы для оценки в оценочную компанию – партнер Банка, либо клиент самостоятельно обращается в независимую оценочную компанию.

7. Оценочная компания производит оценку недвижимости и готовит заключение, которое передает кредитному инспектору / клиенту.

8. Кредитный инспектор назначает дату подписания договора (в случае, если оценка соответствует раннее заявленной стоимости квартиры в заявке. Если оценка не соответствует раннее заявленной стоимости квартиры в заявке, то заявка повторно выносится на кредитный комитет).

9. С клиентом оговаривается дата подписания кредитного договора.

10. Клиент подписывает кредитный договор, а также совместно с продавцом подписывают договор купли-продажи и передает аванс.

11. Клиент совместно с продавцом направляется на регистрацию договора купли-продажи в ФСГРКК (Росреестр).

12. После регистрации перехода права собственности и ипотеки в силу закона в пользу Банка клиент предоставляет договор купли-продажи в Банк.

13. Банк осуществляет выдачу денежных средств заемщику для расчета с продавцом. Как правило, Банк производит выдачу кредитных средств после регистрации перехода права собственности по договору купли-продажи недвижимости к заемщику и ипотеки в силу закона в пользу Банка. По решению Кредитного комитета Банка выдача денежных средств может быть произведена после предоставления клиентом в Банк расписки Росреестра в приеме документов на государственную регистрацию перехода права собственности по договору купли-продажи недвижимости и ипотеки в силу закона в пользу Банка. В последующем заемщик обязан предоставить в Банк договор купли- продажи с отметками о регистрации права собственности и ипотеки в пользу Банка.

Кредитные средства могут выданы Банком на текущий счет Заемщика для последующего перечисления средств на счет Продавца или наличными средствами через кассу Банка. Расчет с продавцом за счет кредита в безналичном порядке осуществляется путем перечисления средств на счет продавца, открытый в любой кредитной организации, без комиссии. В данном случае у продавца возникают расходы по снятию денежных средств со своего счета. Размер указанных расходов определяется в соответствии с тарифами банка, в котором открыт счет продавца. Также расчет с продавцом может быть произведен

2.5. Кредитные карты

Кредитная карта – банковская пластиковая карта, предназначенная для совершения операций, расчёты по которым осуществляются преимущественно за счёт денежных средств, предоставленных банком клиенту в пределах установленного лимита кредитования в соответствии с условиями договора.

В Банке «Центр-инвест» существует вида кредитования по банковским картам: Кредитная линия (револьверный кредит), Классический (овердрафт) и карта с льготным периодом кредитования.

Вид кредита «Классический» (овердрафт) — кредитование банком счёта банковской карты клиента для оплаты товаров и услуг или снятия денежных средств при недостаточности или их отсутствии. В этом случае банк списывает средства со счета клиента в полном объёме, то есть автоматически предоставляет клиенту кредит на сумму, превышающую остаток средств. Денежные средства поступающие на счет клиента, списываются в счет погашение овердрафта, с последующим восстановлением лимита. При виде кредитования «Классический» полное погашение без применения штрафных санкций должно происходить не реже 1 раза в 90 дней с момента первого использования кредитных средств.

Вид кредита «Кредитная линия» (револьверный кредит) – возобновляемый кредит, который позволяет использовать заемные средства и возвращать их до истечения срока действия договора неограниченное количество раз. Такой кредит предоставляется в пределах установленного лимита задолженности. Соглашение о предоставлении револьверного кредита определяет размер и условия выдачи кредита (права и обязанности субъектов кредитных отношений, валюту кредита, порядок его предоставления, форму и сроки погашения, процентную ставку). Минимальный ежемесячный платеж (5% от используемой суммы и начисленные проценты по кредиту) должен быть внесен до последнего рабочего дня месяца следующего за месяцем использования кредитных средств.

Кредитная карта с льготным периодом кредитования представляет собой возобновляемый кредит, который позволяет пользоваться кредитными средствами определенный срок, при котором проценты за пользование заемными средствами не начисляются. Соглашение о предоставлении кредитной карты с льготным периодом кредитования определяет размер и условия выдачи кредита (права и обязанности субъектов кредитных отношений, валюту кредита, порядок его предоставления, форму и сроки погашения, процентную ставку).

По продукту «Карта с льготным периодом» для действия беспроцентного периода – полное погашение до 25-го числа следующего месяца использования кредитных средств, в случае не выполнения льготного периода минимальный ежемесячный платеж должен быть внесен также до 25-го числа

следующего месяца.

ЗАКЛЮЧЕНИЕ

На основе изучение теоретических и практических вопросов удалось выяснить, что это денежные средства, которые предоставляются банком во временное пользование заемщику (клиенту) на условиях срочности, платности, возвратности, обеспеченности и целевого характера использования. Он играет специфическую роль в экономике, только обеспечивая непрерывность производства, но и ускоряя его. Кредит содействует экономии издержек обращения. Это достигается за счет сокращения расходов на изготовление, выпуск, учет и хранение денежных знаков, ускорения денежных средств, сокращения резервных фондов. Роль кредита в различных фазах экономического цикла не одинакова.

Существует большое количество видов кредитов, среди них можно выделить основные: коммерческий кредит, лизинг, факторинг, форфейтинг, потребительский кредит, государственный кредит.

Анализ кредитной деятельности ПАО КБ «Центр-Инвест « показал, что благодаря эффективным способам взаимодействия с малым и средним бизнесом кредитный портфель банка за 2016 вырос на 1, 9 млрд рублей (+2.5%). Стабильный рост кредитного портфеля происходит благодаря постоянно обновляющимся программам, льготным условиям по кредитам, всесторонней поддержке предпринимателей.

Также банк предлагает уникальные кредитные продукты, которые выделяют его среди остальных. Среди них самыми привлекательными являются: программа для молодых предпринимателей «Стартап», которая помогает начать бизнес у нуля, привлекая заемные средства на особых льготных условиях, программа «Женский бизнес кредит», которая направлена на поддержку бизнеса, организованного женщинами, также программа «Молодежный бизнес России», на базе которой также проводятся бесплатные консультации с ведущими бизнесменами. Всё это не только повышает престиж и авторитетность банка, но способствует реализации государственных программ по поддержанию малого и среднего бизнеса.

Также, ведущее место в корпоративном кредитном портфеле банка занимает кредитование сельского хозяйства. «Центр- Инвест» кредитует инвестиционные проекты внедрения лучшей мировой практики во всех отраслях сельского хозяйства.

В банке «Центр-Инвест» также реализуются и стандартные кредитные программы. Особую роль занимают потребительские кредиты, наиболее популярные среди населения. Также в банке есть программы автокредитования и ипотечного кредитования. При оформлении ипотеки также можно воспользоваться различными программами государственной поддержки. Например, государственной программой «Жилище», которая направлена на поддержку в улучшении жилищных условий граждан, материнский (семейный) капитал, бюджетная субсидия для оплаты части процентных ставок по кредитам и займам.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации от 21.10.1994 г.;

- Федеральный закон №395-1 от 02.12.1990 «О банках и банковской деятельности» (ред. 1.05.2017 г.);

Федеральный закон от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости)»

- Федеральный закон от 21 декабря 2013 года N 353-ФЗ "О потребительском кредите (займе)" (Собрание законодательства Российской Федерации, 2013, N 51, ст. 6673);

- Денежное обращение и банки. Учебное пособие под редакцией Г.Н. Белоглазовой, Г.В.Толоконцевой; - М.: Финансы и статистика 2015 - 489 с.

- Жарковская Е.П. Банковское дело. – М: Омега-Л, 2012 – 365 с.

- Иванов В.В., Соколов Б.И. Деньги. Кредит. Банки. Учебник. - М.: Проспект, 2012 – 789 с.

- Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – 432 с.

- Лаврушин О.И. Деньги. Кредит. Банки. Учебное пособие. - М.: Кнорус, 2013 – 499 с.

- Лаврушин О.И. Банковское дело: современная система кредитования. Учебное пособие. - М.: Кнорус, 2015 – 508 с.

- Ольшаный А.И. Банковское кредитование: российский и зарубежный опыт. - М.: РДЛ, 2015 –603 с.

- Финансы и кредит : учеб. пособие / под ред. О. И. Лаврушина. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2012. – 543 с.

- Тавасиев А.М., Москвин В.А., Эриашвили Н.Д. Банковское дело. Учебное пособие. - М.: Юнити-Дана, 2014 – 345 с.

- «Финансы, денежное обращение и кредиты», А.Н.Трошин, В.И. Фомкина, -М: Инфра-М, 2012 – 381 с.

- Ширинская Е.Б. Операции коммерческих банков: отечественный и зарубежный опыт. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2011 – 378 с.

- Периодическое издание Деньги и кредит. Турбанов А.В. Российская банковская система на современной этапе. - М.: №2, февраль, 2016 – С.45

-

Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – С. 14 ↑

-

Тавасиев А.М., Москвин В.А., Эриашвили Н.Д. Банковское дело. Учебное пособие. - М.: Юнити-Дана, 2014 – С.65 ↑

-

Финансы и кредит : учеб. пособие / под ред. О. И. Лаврушина. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2012. – С.35 ↑

-

Иванов В.В., Соколов Б.И. Деньги. Кредит. Банки. Учебник. - М.: Проспект, 2012 – С.103 ↑

-

Лаврушин О.И. Деньги. Кредит. Банки. Учебное пособие. - М.: Кнорус, 2013 – С.154 ↑

-

Лаврушин О.И. Банковское дело: современная система кредитования. Учебное пособие. - М.: Кнорус, 2015 – С.56 ↑

-

Ширинская Е.Б. Операции коммерческих банков: отечественный и зарубежный опыт. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2011 – С.80 ↑

-

Периодическое издание Российская Бизнес-газета. Андрей Козлов: Потребительское кредитование растет вместе с рисками - М.: №810, июнь 2015 – С.201 ↑

-

Периодическое издание Экономика современного предприятия. Состояние банковской системы России - М.: ноябрь 2016 – С.96 ↑

-

Колпакова Г.М. Финансы. Денежное обращение. Кредит. Учебник. – М.: Финансы и статистика, 2014 -С. 45. ↑

-

Жарковская Е.П. Банковское дело. – М: Омега-Л, 2012 - С. 87. ↑

-

Периодическое издание Деньги и кредит. Турбанов А.В. Российская банковская система на современной этапе. - М.: №2, февраль, 2016 – С.45 ↑

-

Иванов В.В., Соколов Б.И. Деньги. Кредит. Банки. Учебник. - М.: Проспект, 2012 – С.144 ↑

-

Тавасиев А.М., Москвин В.А., Эриашвили Н.Д. Банковское дело. Учебное пособие. - М.: Юнити-Дана, 2014 – С.104 ↑

-

Ольшаный А.И. Банковское кредитование: российский и зарубежный опыт. - М.: РДЛ, 2015 – С.145 ↑

-

Ольшаный А.И. Банковское кредитование: российский и зарубежный опыт. - М.: РДЛ, 2015 – С.147 ↑

-

Тавасиев А.М., Москвин В.А., Эриашвили Н.Д. Банковское дело. Учебное пособие. - М.: Юнити-Дана, 2014 – С.118 ↑

-

Денежное обращение и банки. Учебное пособие под редакцией Г.Н. Белоглазовой, Г.В.Толоконцевой; - М.: Финансы и статистика 2015 - С.134 ↑

-

«Финансы, денежное обращение и кредиты», А.Н.Трошин, В.И. Фомкина, -М: Инфра-М, 2012 – С.123 ↑

-

Колпакова Г.М. Финансы. Денежное обращение. Кредит. Учебник. – М.: Финансы и статистика, 2014 -С. 97 ↑

-

Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – С. 204 ↑

-

Тавасиев А.М., Москвин В.А., Эриашвили Н.Д. Банковское дело. Учебное пособие. - М.: Юнити-Дана, 2014 – С.178 ↑

-

Тавасиев А.М., Москвин В.А., Эриашвили Н.Д. Банковское дело. Учебное пособие. - М.: Юнити-Дана, 2014 – С.180 ↑

-

Ольшаный А.И. Банковское кредитование: российский и зарубежный опыт. - М.: РДЛ, 2015 – С.160 ↑

-

Презентация ПАО КБ «Центр-Инвест» для инвесторов 2016. Годовая аудиророванная отчетность по МСФО. 2016 – С.3 ↑

-

Презентация ПАО КБ «Центр-Инвест» для инвесторов 2016. Годовая аудиророванная отчетность по МСФО. 2016 – С.5 ↑

-

Ст. 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ "О потребительском кредите (займе)" (Собрание законодательства Российской Федерации, 2013, N 51, ст. 6673) ↑

-

Статья 130 ГК РФ ↑

-

Ст. 1 ФЗ от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости)» ↑

- Ассортиментная политика предприятия ПАО Балтика промышленности ( Виды и параметры ассортимента )

- Переговоры как форма организации коммерческой деятельности по работе контрагентами

- Управление конфликтами в организации (Теоретические основы изучения управления конфликтами в организации)

- Планирование численности персонала в организации

- Особенности услуг ресторана быстрого питания ( Требования к предприятиям общественного питания )

- Основные функции в системе менеджмента (Методологические основы менеджмента)

- Корпоративная культура в организации ( Теоретические и методические основы исследования корпоративной культуры и ее влияния на эффективность деятельности организации )

- Роль управления стоимостью проекта в системе управления проекта ( Характеристика современного состояния управления проектами )

- Методы управления инновационными проектами (Систематизация и углубление знаний в области инновационной деятельности на основе управления проектами)

- Биологическая обратная связь как психотерапевтический метод (Биологическая обратная связь: сущность, история создания)

- Организация кассовой работы в банке (Налично-денежные операции)

- Себестоимость продукции и методика ее определения, на пример реально существующей организации (Экономическая сущность себестоимости продукции)