Организация кассовой работы в банке (Налично-денежные операции)

Содержание:

ВВЕДЕНИЕ

Кассовые операции банков - это операции, которые связанны с инкассацией, приемом, хранением, и выдачей денежной наличности, иностранной валюты и иных ценностей. Для комплексного обслуживания юридических и физических лиц, а также для выполнения операций с денежной наличностью и иными ценностями банки формируют кассовый узел, оборудованный в соответствии с требованиями к устройству и технической укрепленности, разработанными Банком России.

С целью расширения кассового обслуживания населения банки могут располагать оборудованные в соответствии со всеми требованиями операционные кассы вне кассового узла для совершения операций по выдаче и приему вкладов, покупке и продаже ценных бумаг, приему коммунальных и иных платежей.. Операционные кассы вне кассового узла, расположенные в организациях, проводят также выдачу средств на заработную плату и социальные выплаты, а также иные операции, на совершение которых у коммерческого банка имеется лицензия. Банк в праве устанавливать банкоматы и иные платежно – расчетные терминалы.

Порядок ведения кассовых операций коммерческими банками регламентируется Банком России, который осуществляет эмиссию и регулирование денежного обращения.

Актуальность курсовой работы обусловлена тем, что ежедневно каждый коммерческий банк осуществляет сотни рассчетно-кассовых операций, которые должны быть четко регламентированы и упорядочены. В процессе осуществления рассчетно-кассовой работы должны быть учтены все нюансы, поскольку неверное выполнение операций может нанести непоправимый ущерб банку или его клиентам.

Целью данной курсовой работы является рассмотрение особенностей осуществления рассчетно-кассовых операций в коммерческом банке.

Для достижения поставленной цели в рамках работы будут решены следующие задачи:

- рассмотрение налично-денежных операций и организации кассовой работы с денежной наличностью в кредитных организациях;

- изучение порядка совершения приходных и расходных операций;

- анализ порядка получения подкрепления операционной кассы и сдачи излишков денежной наличности в расчетно-кассовые центры;

- характеристика счетов для учета кассовых операций, организация учета денежной наличности в кредитных организациях.

Объектом исследования является коммерческий банк.

Предметом исследования являются рассчетно-кассовые операции в коммерческом банке и особенности их осуществления.

В качестве методологической базы были применены следующие методы:

- диалектический метод;

- метод анализа и синтеза;

- метод обобщения.

Исходя из целей и задач работы, структура представляет собой логическую последовательность, включающую в себя введение, две главы, заключение и список литературы. Первая глава раскрывает теоретическое содержание работы, вторая выявляет методологическую концепцию исследования.

1. НАЛИЧНО-ДЕНЕЖНЫЕ ОПЕРАЦИИ

1.1 Организация кассовой работы с наличными деньгами

Кассовое обслуживание – это одна из важнейших функций банка. В кругообороте движения наличных денег, которые обеспечивают товарообмен, банк - это исходный и конечный пункт движения денег.[1] В сферу обращения наличные деньги попадают из банков в форме выплаты заработной платы или для иных расчетов наличными и в виде выручки возвращаются в банк. Поэтому на пути движения товаров из сферы производства в сферу потребления можно обозначить конкретных субъектов данного движения:[2]

- предприятия, не имеющие постоянной выручки наличными;

- предприятия, имеющие постоянную налично-денежную выручку;

- коммерческие банки.

Первые из них нуждаются в наличных деньгах для осуществления платежей, производимых за наличный расчет: расчеты по оплате труда, хозяйственные расходы и командировочные и т.д. У вторых возникает потребность в переводе дохода в безналичную форму для осуществления платежей с расчетных счетов, учете и хранении выручки в банке.[3]

Банк в этой ситуации выступают в качестве посредника: он удовлетворяет потребность в наличных деньгах предприятий, которые не имеют наличной выручки, и организует хранение, пересчет и зачисление на счета выручки предприятий, осуществляющих свою деятельность за наличный расчет. Но сфера денежного обращения, в силу объективных экономических законов, подлежит регулированию и жесткой регламентации со стороны государства.

Основные аспекты такого регулирования закреплены законодательно. Правовой основой кассовых операций является Гражданский кодекс РФ, Федеральный закон № 395-1 «О банках и банковской деятельности», положение ЦБ РФ о проведении кассовых операций кредитными организациями и другие.

Кассовые операции — это операции, связанные с формированием у банка денежной наличности и обслуживанием предприятий и организаций (выдача средств на заработную плату, командировочные расходы, социальные выплаты и другие).[4]

Для этих целей в банке имеются:

- операционные кассы (приходные, расходные, приходно-расходные, операционные кассы вне кассового узла и др.);

- вечерние кассы;

- кассы пересчета;

Для кассового обслуживания юридических и физических, а также для выполнения операций с наличными деньгами и другими ценностями кредитные организации в зданиях, принадлежащих или арендуемых, создают оборудованные и технически укрепленные помещения. [5]

Центральный банк выставляет требования кредитным организациям касательно укрепления помещений. Техническая укрепленность помещений банков, где проходят операции с ценностями, должна обеспечивать защиту жизни персонала, сохранность денежной наличности и ценностей и достигается применением совокупности защитных средств, требования к которым установлены соответствующими государственными стандартами.

Помещения банков должны быть оснащены охранной, тревожной и пожарной сигнализацией с выводом сигналов на пост охраны организации. На пульт централизованной охраны организации, которая охраняет банк, выводится групповой сигнал от сигнализации указанных помещений. Также должна быть возможность оперативно передавать информацию в ОВД о поступлении на пульт централизованной охраны данной организации тревожных сигналов. Также помещение, в котором осуществляются расчетно-кассовые операции, должно отвечать обязательным санитарным нормам и противопожарным требованиям.

Необходимость создания помещений для совершения операций с ценностями определяется руководителем банка исходя из выполняемых операций с ценностями.[6]

Для каждого банка (филиала) территориальными учреждениями Банка России или расчетно-кассовыми центрами по их поручению устанавливается определенная минимальная сумма допустимого остатка наличных средств в кассе на конец дня, а также осуществляется контроль за ее соблюдением. Данные меры предназначены для обеспечения своевременной выдачи наличных денег со счетов предприятий, а также со счетов по вкладам населения. Для того, чтобы определить необходимый минимальный остаток наличных денег в операционной кассе, необходимо проанализировать график поступлений денежной наличности от клиентов, объем наличных денег, проходящих через кассу, порядок обработки денежной наличности и другие особенности организации кассовой работы и налично-денежного оборота. Допустимы остаток наличных средств на конец и начало дня может пересматриваться банком по мере необходимости в строго установленном порядке.

Банк вправе застраховать наличные средства операционной кассы, находящиеся в хранилищах ценностей самой кредитной организации, а также в ее внутренних структурных подразделениях, программно-технических комплексах, жизнь кассовых работников, которые осуществляют операции с денежной наличностью.

Если денежная наличность организации застрахована на сумму, не меньше суммы установленного ей минимально допустимого остатка наличных средств в операционной кассе, требования к технической укрепленности помещений для совершения операций с ценностями и программно-техническим комплексам определяются банком по согласованию с организацией, которая осуществляет страховую деятельность.

С целью комплексного кассового обслуживания собственных клиентов и обработки наличных денег банк создает формирует узел, состоящий из приходных, расходных, приходно-расходных, касс пересчета вечерних касс, и др.. Необходимость создания различных видов касс, их количество и число кассовых работников, а , кроме того, необходимость установки банкоматов, автоматических сейфов определяются руководством кредитной организации.

Операционный узел возглавляется заведующим кассой, заведующим хранилищем ценностей, главным, старшим кассиром или другим кассовым работником кредитной организации.[7]

Руководитель банка обеспечивает сохранность наличным денег и ценностей, контроль за оприходованием наличных средств, поступающих в кассы кредитной организации, организацию кассового обслуживания клиентов, и несет ответственность в соответствии с законодательством РФ.

Все операции с наличными деньгами и ценностями, находящимися в хранилище ценностей, осуществляются на основании распорядительного документа банка руководителем (заместителем руководителя) кредитной организации, внутреннего структурного подразделения или же руководителями (заместителями руководителей) иных подразделений кредитной организации, внутреннего структурного подразделения (за исключением главного бухгалтера, его заместителя) в количестве не менее 2 человек, один из которых является заведующим кассой.[8]

Непосредственное осуществлением операций с наличными средствами занимаются кассовые работники. Операции, выполняемые данными работниками, определяются функциональными обязанностями в соответствии распорядительным документом кредитной организации.

С должностными лицами, ответственными за сохранность ценностей, и кассовыми работниками заключаются договоры о материальной ответственности.

Кассовым работникам запрещено:[9]

- передоверять осуществление порученной работы с ценностями иным лицам, а также выполнять работу, не входящую в круг их обязанностей;

- исполнять поручения клиентов по проведению операций с наличными деньгами по их счетам, минуя работников бухгалтерии;

- держать собственные наличные средства и другие ценности вместе с деньгами и ценностями кредитной организации.

Для хранения наличных денег и иных ценностей в течение рабочего дня работники кассы банка обеспечиваются сейфами, металлическими шкафами, закрытыми тележками и специальными столами, которые имеют уникальные кодовые замки.

В налично-денежном обращении используется прогнозирование кассовых оборотов. В прогнозах кассовых оборотов отражается объем и источники поступления всех наличных денег в кассы банков, целевое направление и размеры выдачи всех наличных средств, а также эмиссионный результат (сумма выпуска или изъятия денег из обращения). [10]

Сначала прогнозные расчеты ожидаемых поступлений наличных средств в кассу банков и их выдача формируются для каждого банка отдельно, затем они передаются в расчетно-кассовый центр, в котором открыт корреспондентский счет учреждения. Расчётно-кассовые центры составляют прогнозы кассовых оборотов по расходу, приходу, а также эмиссионному результату в целом по обслуживаемым банками. Все расчеты передаются в территориальные учреждения Банка России, осуществляющие свод по отдельным территориям. Прогнозы формируются на базе оценки перспектив социально-экономического развития региона, отчетах о кассовых оборотах за предыдущие годы, сообщений о прогнозируемых оборотах наличных средств и эмиссионном результате. Помимо этого, анализируются следующие индикаторы:[11]

- состояние и развитие безналичных расчетов между физическими и юридическими лицами;

- изменение индекса потребительских цен;

- изменения и тенденции в экономике;

- перспективы в наличном денежном обороте и его структуре;

- скорость возврата наличных денег в кассы учреждений банков;

- источники поступлений наличных средств в кассы учреждений банка и направления их выдач из касс учреждений банков;

- уровень инкассации наличной выручки (особенно торговой), образующейся в сфере потребительского рынка;

- территориальное размещение выпуска денег в обращение и изъятие денег из обращения, причины роста эмиссии (сокращения изъятия) наличных денег;

- неиспользованные возможности мобилизации учреждениями банков внутренних кассовых ресурсов для удовлетворения потребностей предприятий в наличных деньгах;

- результаты банковского контроля за соблюдением организациями порядка ведения кассовых операций и работы с наличными деньгами;

- происходящие изменения в направлениях использования денежных доходов населения и источниках их формирования;

- состояние расходования юридическими лицами средств на заработную плату и выплаты социального характера; причины образования просроченной задолженности по выдаче средств на пенсии и заработную плату.

Прогнозируемые на следующий квартал обороты в целом по региону сообщаются в Банк России, обладающий резервными фондами наличным денег. Из резервных фондов денежная наличность поступает в оборотные кассы коммерческих банков в виде подкреплений и расходуется для удовлетворения потребностей клиентов банка

Банками осуществляется сбор отчетных данных о кассовых оборотах. Каждое пятое число и за месяц банком составляется отчет о кассовых символах по пятидневкам и передается в территориальное учреждение Банка России. Чтобы составить отчёт о кассовых оборотах, проходящих через кассы банка, бухгалтеры ведут ведомость учета кассовых оборотов. Ведомость заполняется ежедневно по данным группировки записей в кассовых журналах по расходу и приходу по символам отчета.[12]

Символы отчета о кассовых оборотах по приходу формируются по указанному в приходном кассовом документе источнику образования денежных средств, к примеру, торговая выручка, неизрасходованные наличные средства, которые получены в банке на выплату заработной платы. Организации, имеющие поступления из разных источников, показывают сумму поступлений по каждому из источников.[13]

Символы отчета по расходу определяются по указанному клиентами на обороте денежных чеков целевому назначению получаемых в банках денежных сумм. Общие результаты прихода и расхода за весь день записываются в ведомости под символами, за исключением остатков кассы, отраженных по другим символам, и должны совпадать с результатами оборотов по кредиту и дебету соответствующих счетов по бухгалтерскому журналу кредитной организации. После проверки ведомостей сведения из них для отчета о кассовых оборотах за пять дней и за месяц переносятся в таблицы динамики показателей по соответствующим формам. Такая система учета дает возможность осуществлять контроль за соответствием фактических итогов кассовых оборотов ранее принятым прогнозам.

1.2. Порядок совершения приходных и расходных операций с наличными деньгами, организация работы с денежными знаками

Наличные деньги сдаются организациями прямо в кассы учреждений банков. Наличные деньги также могут сдаваться организациями условиях договора через инкассаторские службы учреждений банков или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление данных операций. Порядок и сроки сдачи наличных средств устанавливают обслуживающие учреждения банков для каждого предприятия по согласованию с их руководителями исходя из необходимости ускорения оборота денежных средств и их своевременного поступления в кассы в дни работы банков. [14]Для каждой организации определена предельная величина наличных денег в кассе — лимит остатка кассы на конец дня и норма расходования наличных средств из выручки. Данные индикаторы дают возможность рационально организовать денежное обращение, устранить встречные перевозки денег и гарантировать оперативные расчеты наличными. Лимит остатка операционной кассы устанавливаются на основе объема оборота наличных средств, которые проходят через кассу, графика поступлений денежной наличных денег от клиентов, порядка их обработки и иных особенностей организации процесса кассовой работы и наличного денежного оборота. Для того, чтобы установить лимит остатка наличных средств в кассе организация предоставляет в банка, осуществляющий расчетно-кассовое обслуживание, расчет. При наличии у организации нескольких счетов в различных филиалах банка организация по своему усмотрению обращается в один из обслуживающих филиалов с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита остатка кассы в одном из филиалов банка организация уведомляет об определенном ей лимите остатка кассы в другие филиалы банков, в которых открыты у нее соответствующие счета. При проверке данной организации учреждения банков руководствуются этим лимитом остатка наличных средств в кассе.

Для организации, не предоставившей расчет, лимит остатка считается нулевым, а несданные в учреждения банка наличные деньги— сверхлимитными.

Лимит остатка кассы определяется на базе объемов налично-денежного оборота организации с учетом специфики режима ее деятельности, порядка и сроков сдачи наличных денег в банк, обеспечения сохранности и сокращения встречных перевозок ценностей. Лимит остатка кассы может быть пересмотрен в течение 1 года в установленном порядке по обоснованному запросу организации, а также в соответствии с договором банковского счета.[15]

Организации могут хранить в своей кассе наличные средства свыше установленного лимита исключительно для выдачи заработной платы, выплат социального характера и стипендий не свыше 3 рабочих дней. Организации по согласованию учреждениями банков имеют возможность расходовать поступающие в их кассу наличные деньги на цели, предусмотренные федеральными законами и иными нпа.[16]

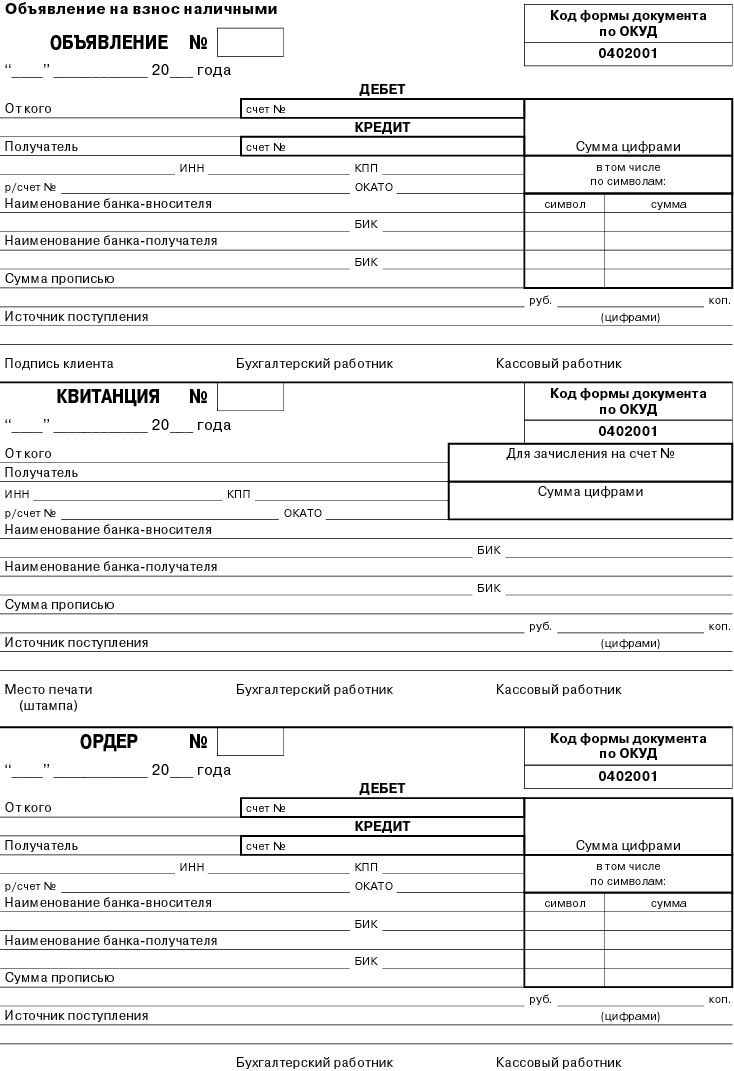

Прием наличных денег от предприятий — владельцев счетов в приходную кассу банка производится по объявлению на взнос наличными деньгами, состоящей из объявления, ордера и квитанции. Это комбинированный документ, который является основанием для увеличения кассового прихода банка и выполняет роль расписки в получении наличных средств и платежного документа на осуществление бухгалтерской проводки по зачислению выручки на счет владельца. Объявление на взнос наличными и накладная - это первичные приходные кассовые документы. Предприятия имеют право вносить наличные средства только на свой расчетный счет. Операционный работник проводит проверку правильности заполнения объявления на взнос наличными, оформляя его, отражает сумму в кассовом журнале по приходу и передает объявление на взнос наличными в кассу.

Получив объявление на взнос наличными, работник приходной кассы осуществляет проверку наличия и тождественности подписи операционного работника согласно имеющемуся образцу, сличает соответствие суммы прописью и цифрами, вызывает вносителя наличных и принимает от него банкноты полистно, монеты по кружкам. После приема денежных средств работник кассы делает сверку суммы, указанной в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете.[17]

При соответствии двух сумм работник кассы подписывает объявление на взнос наличными, ордер к нему и квитанцию, ставит печать на ней и выдает ее вносителю денег. Объявление на взнос наличными работник кассы оставляет себе, ордер к объявлению передает соответствующему операционному работнику.

В случаях, когда работником кассы устанавливается несоответствие между суммой сдаваемых клиентом денег и суммой, которая указана в объявлении на взнос наличными, объявление на взнос наличными должно быть переоформлено клиентом на фактически внесенную сумму денег.[18]

Первоначальное объявление на взнос наличными кассовый работник перечеркивает, на обороте квитанции пишет сумму денег принятую по факту и расписывается. Объявление на взнос наличными передает бухгалтерскому работнику, который производит исправление в кассовом журнале, оформляет новый документ и передает в кассу. Первоначальное объявление и ордер уничтожаются, квитанция направляется в кассовые документы.

Если клиент не внес деньги в кассу, работник кассы возвращает объявление на взнос наличными работнику бухгалтерии. Записи в кассовом журнале аннулируются, объявление на взнос наличными перечеркивается и помещается в кассовые документы.

Работник приходной кассы ведет ежедневные записи принятых от клиентов и сданных заведующему кассой денежных сумм в книге учета принятых и выданных денег и ценностей.

От предприятий банком могут приниматься наличные деньги, упакованные в инкассаторские сумки, кейсы, специальные мешки, другие средства для упаковки денег, обеспечивающие сохранность при доставке и не позволяющие вскрыть упаковки без видимых следов нарушения целости. В банке ведется список предприятий, сдающих наличные деньги в сумках, с указанием в нем наименования предприятий и количества, номера закрепленных за ними сумок.

Предприятий (сдатчики выручки) готовят наличные средств в установленном порядке, кладя их в сумку и выписывая комплект документов:[19]

а) препроводительная ведомость должна быть помещена в сумку вместе с наличными деньгами (сумка опломбировывается);

б) накладная должна быть вручена инкассатору и сдана последним вместе с инкассаторской сумкой в банк;

в) копия ведомости, в которой расписывается инкассатор и ставит инкассаторский штамп (копия остается у сдатчика).

Предприятия, сдающие наличные деньги в сумках, предоставляют в кассовое подразделение банка образцы оттисков пломбиров, которыми опломбировываются сумки. Оттиск пломбы должен содержать номер и сокращенное наименование предприятия или его фирменный знак.

Операционный работник проводит проверку соответствие записей в явочных карточках и накладных, регистрирует подлежащие приему от инкассаторов сумки в журнале учета принятых сумок с ценностями и порожних сумок.

Работник кассы при приеме сумок проверяет:[20]

- не имеют ли поступившие сумки каких-то дефектов или повреждений;

- наличие целых и четких оттисков пломбиров на пломбах, которыми опломбированы сумки, и соответствие их имеющимся утвержденным образцам;

- соответствие номеров сумок, сдаваемых инкассаторами, номерам, указанным в накладных прилагающиеся к сумкам;

- соответствие количества мешков с монетой и общей суммы принимаемых денег или ценностей записям накладной.

Пересчет и зачисление проинкассированных наличных средств, поступивших в кассу, производятся не позднее следующего рабочегог дня. Если во время пересчета выручки выявлены излишек или недостача, составляется акт в утвержденной форме.

Кассир организации формирует подлежащие сдаче сумки с наличными деньгами. Первый экземпляр препроводительной ведомости вкладывается в сумку; второй и третий экземпляры - соответственно накладная к сумке и копия препроводительной ведомости - представляются в банк вместе с сумкой.

После приема сумки кассовый работник подписывает третий экземпляр препроводительной ведомости, ставит печать и возвращает его представителю клиента, а также выдает ему порожнюю сумку.[21]

О количестве принятых сумок работник кассы формирует справку о принятых сумках с наличными деньгами и порожних сумках, заполняя в ней соответствующие строки и подписывая ее.

В конце дня на основе приходных документов работник кассы формирует справку о сумме принятых наличных денег и количестве поступивших в кассу денежных документов, сверяя сумму по справке с суммой фактически принятых денег. Справка подписывается работником кассы, указанные в ней кассовые обороты сверяются с записями в журналах кассы операционных работников. Сверка должна быть оформлена подписями работника кассы в кассовых журналах и операционных работников на справке работника кассы.

Принятая в течение дня наличные деньги вместе с приходными документами и справкой о сумме принятых денег и количестве поступивших в кассу денежных документов сдается заведующему кассой под расписку в книге учета принятых и выданных денег. Поступившие в течение операционного дня денежная наличность должна быть оприходована в операционной кассе и зачислена на счета соответствующих клиентов в тот же день. Прием наличных денег от предприятий, опломбированных сумок от инкассаторов после окончания дня банка производится вечерними кассами. О часах работы данных касс вывешивается объявление. Принятые наличные деньги необходимо зачислить на счета соответствующих клиентов банка не позднее следующего рабочего дня.[22]

Выдача наличных средств предприятиям осуществляется по денежным чекам. Для совершения расходных кассовых операций заведующий кассой выдает работникам кассы расходных касс под отчет необходимую денежную сумму под расписку в книге учета принятых и выданных денег. Полученную сумму работник кассы вносит в книгу учета принятых и выданных денег .

Для получения наличных средств клиент предоставляет денежный чек операционному работнику, который:[23]

- проверяет его;

- оформляет;

- вносит сумму чека в кассовый журнал по расходу;

- выдает клиенту, получающему деньги, контрольную марку от денежного чека для предъявления в кассу.

После соответствующей проверки ему выдается контрольная марка от денежного чека для предъявления в кассу. Получив денежный чек, работник кассы:[24]

- осуществляет проверку наличия подписей должностных лиц банка, оформивших и проверивших денежный чек, сходство данных подписей с имеющимися образцами;

- сопоставляет сумму, в денежном чеке цифрами, с суммой, указанной прописью;

- осуществляет проверку наличия на денежном чеке расписки клиента о получении денег, данных его паспорта или удостоверения личности;

- готовит сумму денег, необходимую к выдаче;

- вызывает получателя денег по номеру чека и спрашивает у него получаемую сумму денег;

- сравнивает номер контрольной марки с номером на чеке и приклеивает контрольную марку к чеку;

- повторно пересчитывает подготовленную к выдаче сумму денег в присутствии клиента;

- выдает наличные деньги клиенту и подписывает чек.

Работник кассы выдает купюры полными и неполными пачками и полными корешками по обозначенным на бандеролях и накладках суммам, монеты - полными, неполными мешками, тюбиками, пакетами по надписям на ярлыках пакетам, мешкам и тюбиках при условии сохранности неповрежденной упаковки. Полные и неполные пачки банкнот, пакеты, мешки тюбики с монетой и полные корешки банкнот, которые имеют повреждения упаковки, а также неполные корешки банкнот, отдельные банкноты и монеты выдаются работником кассы поштучным и полистным пересчетом.[25]

Совершение операций, при которых клиент, не внося денег, предъявляет одновременно денежный чек и объявление на взнос наличными, не допускается.

Получатель денег, не отходя от кассы, в присутствии работника кассы, выдавшего деньги, принимает банкноты по надписям на верхних накладках пачек с проверкой количества корешков в них, целости упаковки, наличия необходимых реквизитов и т.д. А монету - по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости упаковки и пломб, тюбики, пакеты и отдельные монеты - пересчетом по кружкам.

У клиента есть право пересчитать в банке полученные деньги полистно. Доставка денег в помещение для пересчета клиентами и пересчет осуществляются в присутствии одного из работников кассового подразделения банка. На выявленную в результате пересчета недостачу или излишек денег составляется акт.

Выдача наличных денег инкассаторам для доставки на договорных условиях в предприятие осуществляется по денежному чеку, оформленному указанным предприятием.

Выдача наличных денег на заработную плату, социальные выплаты и стипендии производится в сроки, согласованные с банками. Исходя из предстоящих выдач наличных средств, в мае и ноябре банки ежегодно составляют календарь выдач наличных средств на заработную плату, социальные выплаты и стипендии и не позднее 10 марта и 10 сентября предоставляют его территориальным учреждениям Банка России. Для осуществления учета своевременного получения организациями наличных средств на заработную плату и социальные выплаты банки ведут Ведомость учета выдач наличных средств на заработную плату, социальные выплаты и стипендии. Данные учета используют при расчетах потребности банка в наличных средствах в предстоящие дни.[26]

Для учета выданных денег на заработную плату и социальные выплаты (перечислениями и наличными) и удержаний из заработной платы работников организаций ведутся карточки. Банки с целью максимального привлечения наличных средств в кассы за счет своевременного и полного сбора выручки от организаций не реже раза в два года осуществляет проверку соблюдения определенного Банком России порядка ведения кассовых операций и работы с наличными деньгами. При проверке ведения кассовых операций на организации рассматриваются:[27]

- полнота оприходования наличных денег, полученных в банке. Фактическое наличие денег в кассе организации, а также условия хранения наличных средств представителем банка не проверяются;

- полнота сдачи денежных средств в кассу банка. Рассматривается соблюдение установленного порядка и срока сдачи выручки в банк, уточняется сумма наличных денег, поступивших в кассу за конкретный промежуток времени, и соотносятся с суммой денег, сданных в банк. Проверяется своевременность возврата невыплаченных вовремя денег на заработную плату, социальные выплаты, иных средств. Сверяются даты сдачи и суммы наличных средств с записями в кассовой книге;

- соблюдение согласованных с банком условий расходования поступивших в кассу организации наличных средств. На основании первичных документов по учету кассовых операций и иных бухгалтерских данных рассматривается соблюдение согласованных с банком условий расходования наличных денег из выручки, поступившей в кассу предприятия;

- соблюдение максимальных сумм расчетов наличными между юридическими лицами. Организациям необходимо рассчитываться по своим обязательствам с другими организациями, в большинстве случаев, в безналичном порядке через банки или применять иные формы безналичных расчетов, установленные Банком России согласно законодательству РФ.

- соблюдение установленного учреждением банка лимита остатка наличных средств в кассе организации ежедневно в течение проверяемого периода. Определяется общая сумма превышения лимита остатка кассы в проверяемом периоде, а также наличные средства сверх лимита кассы (средняя величина);

- ведение кассовой книги и иных кассовых документов. Рассматриваются соблюдение установленного порядка оформления операций по выдаче и приему наличных средств из кассы организации, ведение форм первичной учетной документации по кассовым операциям, составление ежедневного отчета кассира по произведенным кассовым операциям;

- проверяющие делают выводы согласно результатам проверки, выносятся рекомендации для руководства организации по устранению недостатков по оформлению кассовых операций и работе с наличными деньгами. По результатам проверки составляется справка в 3 экземплярах и подписывается руководителем, главным бухгалтером организации и представителем банка. Результаты проверки рассматриваются руководителем банка или его заместителем в течение трех дней. После третий экземпляр справки передают организации, второй оставляют в документах банка. Если установлены факты нарушения работы с денежной наличностью, первый экземпляр справки направляется в органы Государственной налоговой службы РФ по месту учета налогоплателыцика с целью установления мер ответственности согласно законодательным актам РФ.

На территории Российской Федерации установлены следующие санкции:[28]

- за несоблюдение условий работы с наличными деньгами и несоблюдение порядка ведения кассовых операций, осуществление расчетов наличными средствами с другими организациями свыше допустимых сумм устанавливается штраф равный двукратному размеру суммы произведенного платежа;

- за неоприходование или неполное оприходование в кассе наличных денег устанавливается штраф равный трехкратному размеру неоприходованной суммы;

- за несоблюдение текущего порядка хранения свободных денег, а также за накопление в кассах наличных средств свыше установленных лимитов устанавливается штраф равный трехкратному размеру выявленных сверхлимитных кассовых наличных денег.

Штрафы налагаются налоговыми органами, а сведения о нарушениях порядка ведения кассовых операций и условий работы с наличными деньгами налоговые органы передают в обслуживающие организацию банки и иные контролирующие органы. Банки ежеквартально представляют информацию о произведенных проверках соблюдения организациями порядка работы с наличными деньгами 10-го числа первого месяца квартала, следующего за отчетным.[29]

В конце дня работник кассы сопоставляет сумму полученных им денег с суммами, указанными в расходных документах, и фактическим остатком денежных средств, после этого составляет справку о сумме выданных и полученных денег под отчет, подписывает ее и приведенные в ней кассовые обороты, сверяет с записями в журналах.

Сверка оформляется подписями работника кассы в кассовых журналах и операционных работников на справке работника кассы. Остаток наличных средств, отчетную справку, расходные кассовые документы сдается работником кассы под расписку в книге учета выданных и принятых денег заведующему кассой. При выполнении расходных и приходных операций одним работник кассы составляет сводную справку о кассовых оборотах. В случае, если операции по расходу или приходу исполняется заведующим кассой, соответственно справка о сумме принятых денег и количестве поступивших в кассу денежных документов или справка о сумме выданных денег и полученной сумме под отчет не составляется, обороты по приходу или расходу кассы включают в сводную справку о кассовых оборотах.[30]

Структура расходных и приходных операций банка закрепляется в банковской ведомости "учет кассовых операций". Такая ведомость ведется всеми банками вне зависимости от объема кассовых операций.

1.3. Порядок получения подкрепления операционной кассы и сдачи излишков наличных денег в расчётно-кассовые центры

Все взаимоотношения коммерческих Банков и Банка России построены на основе нормативных документов и законов. При этом главными направлениями их взаимоотношений являются: организация работы учреждений Банка России по выдаче подкреплений операционным кассам коммерческих банков, с одной стороны, и по принятию от них излишков денежной наличности — с другой.

Порядок кассового обслуживания банков расчетно-кассовыми центрами отражен в Положении Центрального Банка России от 24 апреля 2008 №318-П «Положение о порядке введения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации».[31]

На основе договоров о корреспондентских отношениях, заключенных территориальными учреждениями Банка России и расчётно-кассового центра с кредитными организациями, расчетно-кассовыми центрами проводится кассовое обслуживание банков. Расчётно-кассовый центр за кассовое обслуживание плату с клиентов не взимает.

В договоре прописано применение банком унифицированного порядка обработки, формирования и упаковки денежных монет и билетов, правил выдачи и приема денег, формы доставки, предусмотренных законодательными актами Банка России. Доставку наличных кредитные организации могут осуществлять либо собственноручно, либо через инкассаторов ЦБ.

Решающим условием получения денежных средств является наличие необходимой суммы на корреспондентском счете банка в день выдачи. Выдача наличных производится по предварительной заявке банка на основе денежного чека, полученного операционным работником расчётно-кассового центра от банка накануне дня выдачи. Однако, может быть так, что на момент составления заявки на получение наличных средства на корсчете банка в РКЦ имеются, а в день получения их может оказаться либо недостаточно, либо образоваться дебетовое сальдо. В результате заявка оказывается неудовлетворенной. Тогда банк накануне или за несколько дней до получения наличных перечисляет нужную сумму с собственного корсчета на счет РВД платежным поручением.

Плюсы подобного порядка операции заключаются в следующем:[32]

- обеспечивается получение наличных средств;

- предварительно четко определяется размер выдаваемых наличных средств;

- у расчётно-кассового центра есть возможность предварительно подготовится к выдаче наличных средств, а у банка—к их получению.

Характерной чертой образования кассовых ресурсов РКЦ является возможность привлечения наличных денег из денежных хранилищ — резервных фондов, что является не просто возвратом денег в обращение за счет собранной накануне выручки, а привлечением дополнительных денег, то есть эмиссию.

Выдачу купюр производят полными и неполными пачками и полными корешками, монеты - полными и неполными тюбиками, пакетами, мешками с условием сохранения целостной упаковки.

Неполные корешки, мешки и бачки банкнот в поврежденной упаковке, или отдельные монеты и банкноты кассир расходной кассы расчетно-кассового центра выдает поштучным и полистным пересчетом.

Представитель банка, не отходя от кассы, в присутствии кассира расчетно-кассового центра осуществляет проверку полных и неполных пачек по количеству пачек и корешков в них, не упакованные в пачку корешки или отдельные банкноты - полистным пересчетом, монету проверяет по количеству мешков и суммам, указанным на ярлыках, тюбики, пакеты и отдельные монеты - пересчетом по кружкам.

У представителя банка есть право в присутствии работника расчетно-кассового центра пересчитать полученные в расчетно-кассовом центре упакованные в неполные и полные пачки банкноты полистно, упакованную в мешки монету - по кружкам.

При поштучном и полистном пересчете наличных получатель сохраняет верхнюю и нижнюю накладки, бандероли, обвязку с пломбой, ярлык от мешка до окончания пересчета всей пачки с банкнотами или мешка с монетой.

В случае, если получатель наличных обнаружил недостачу или излишек, он должен сообщить об этом работнику кассы расчетно-кассового центра, в присутствии которого производился пересчет. Работник кассы расчетно-кассового центра в присутствии представителя банка после повторного пересчета составляет акт.[33]

Если представитель банка не пересчитал наличные в расчетно-кассовом центре, заявление банка о недостаче полученных в расчетно-кассовом центре денег не подлежит удовлетворению.

Полученные в расчетно-кассовом центре наличные деньги принимаются заведующим кассой банка. Заведующий кассой банка принимает банкноты, проверяя количество корешков, правильность и целостность упаковки, наличие целых и четких оттисков пломб, правильность оформления реквизитов, отдельных листов - полистным пересчетом; монеты - по надписям на ярлыках, прикрепленных к мешкам, отдельные монеты - поштучным пересчетом.

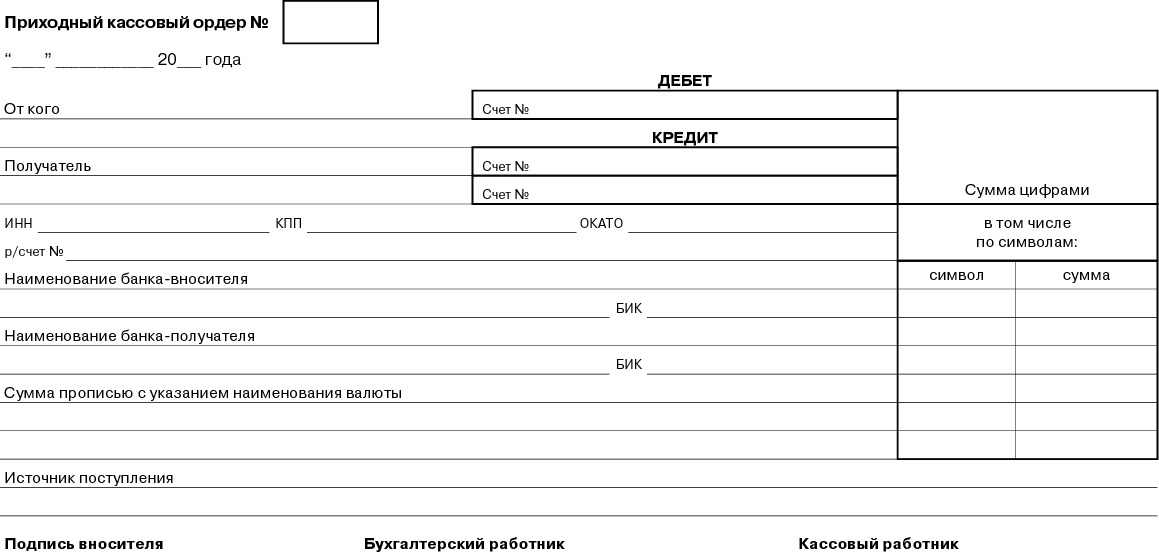

После принятия наличных денег заведующим кассой банка, они приходуются в кассу банка на основании приходного кассового ордера.

Иным важным направлением взаимодействия Центрального Банка РФ с коммерческими банками в сфере совершения кассовых операций является обязанность учреждений Банка России принимать от коммерческих банков все излишние наличные деньги, которые не нужны им для совершения текущих операций по обслуживанию собственных клиентов.[34]

Сдаваемые наличные деньги формируются и упаковываются работниками кассы банка в полные и неполные мешки и пачки.

Заведующий кассой банка координирует с руководителем расчетно-кассового центра время и дату сдачи денег, а также сообщает сумму наличных денег, подлежащую сдаче.

Наличные деньги, отправляемые в расчетно-кассовый центр, выдаются под расписку в расходном кассовом ордере работнику кассы банка или инкассаторам, принимающим наличные деньги по надписям на верхних накладках с проверкой количества корешков, присутствия реквизитов и целости упаковки.[35]

Наличные в приходную кассу расчетно-кассового центра сдаются по объявлению на взнос наличными. Представитель банка для сдачи наличных средств в приходную кассу должен заполнить объявление на взнос наличными и передать его операционному работнику расчетно-кассового центра.

Кассир приходной кассы расчетно-кассового центра принимает от представителя банка полные и неполные пачки банкнот с проверкой количества корешков, правильности и целости упаковки, наличия четких и целых оттисков пломб (клише), присутствия необходимых реквизитов и их соответствия реквизитам банка; мешки с монетой — с проверкой присутствия реквизитов на ярлыках, целостности и правильности пломбы и упаковки.

Если фактически принятая сумма наличных совпадает с суммой, которая указана в объявлении на взнос наличными , кассир приходной кассы подписывает квитанцию, объявление на взнос наличными и ордер к нему, ставит печать на квитанции и выдает вносителю наличных денег.

Если сумма наличных денег и сумма, указанная в объявлении на взнос наличными, не совпадают, вноситель денег должен заново заполнить объявление на взнос наличными на фактически вносимую сумму.

2. КАССОВОЕ ОБСЛУЖИВАНИЕ КЛИЕНТОВ И КРЕДИТНЫХ ОРГАНИЗАЦИЙ

2.1. Характеристика счетов для учета кассовых операций, организация учёта денежной наличности в кредитных организациях

Бухгалтерский учёт в коммерческих организациях – это упорядоченный, строго организованный процесс сбора, регистрации и обобщения информации в денежном выражении о состоянии и движении его материального имущества, ценных бумаг денежных средств, фондов, , созданных резервов, о доходах и расходах,. финансовых результатов.

Учёт операций с наличными деньгами осуществляется на счете 20202 «Касса кредитных организаций». На данном счете ведется учет наличных средств в рублях и иностранной валюте, которые находятся в операционной кассе банка и отдельных внутренних структурных подразделениях, кроме обменных пунктов и операционных касс, находящихся вне помещений банка.

По дебету счета отражается поступление наличных денег в рублях и иностранной валюте по операциям в соответствии с Банка России.[36]

По кредиту счета отражается списание наличных в рублях и иностранной валюте по операциям в соответствии с нормативными актами Банка России.

В аналитическом учете ведутся отдельные лицевые счета: по операционной кассе банка (филиала), по отдельным внутренним структурным подразделениям и по хранилищам ценностей, а также по видам валют, по учету авансов наличных денег, выданных (полученных) для осуществления кассового обслуживания населения в послеоперационное время банка, в выходные, праздничные дни.[37]

При сдаче организации в банк выручки от реализации товара и другой денежной наличности в учёте составляется проводка:

Дт 20202 «Касса кредитных организаций»

Кт 40702 «Коммерческие организации».

Такая проводка составляется в случае, если организация создана в форме акционерного общества. Для предприятий, созданных в другой организационно-правовой форме используются счета:

- 405 «Счета организаций, находящихся в федеральной собственности»;

- 406 «Счета организаций, находящихся в государственной (кроме федеральной) собственности»;

- 408 «Прочие счета».

Приведенные счета предназначены для учета средств некоммерческих организаций, финансовых. Счета пассивные.

Предприятие, деятельность которого по большей части связана с оказанием услуг финансового характера, относится к финансовым предприятиям. Счета финансовым предприятиям открываются на балансовых счетах второго порядка, имеющих соответствующие наименования.

На балансовых счетах второго порядка "Коммерческие организации" открывают счета предприятиям, основной целью деятельности которых является извлечение прибыли.[38]

Предприятия, не имеющие в качестве основной цели своей деятельности извлечение прибыли и не распределяющие полученную прибыль между участниками, относятся к некоммерческим. Счета таким предприятиям открываются на балансовых счетах второго порядка, имеющих соответствующие наименования.

Данная операция совершается на основе объявления на взнос наличными.

Зачисление суммы наличных денег производится на расчетные (текущие) счета клиентов.

Для получения денежной наличности организация предоставляет в банк денежный чек. На основе чека в учёте претворяться в жизнь проводка:

Дт 40702 «Коммерческие организации»

Кт 20202 «Касса кредитных организаций».

Аналогично, как приведено выше, используются счета 405, 406, 408. Списание суммы наличных денег производится с расчетных (текущих) счетов клиентов открытых в банке.

Через кассу банка клиенту (физическому лицу) выдаётся потребительский кредит денежной наличностью:

Дт 455 «Кредиты, предоставленные физическим лицам»

Кт 20202 «Касса кредитных организаций».

По счёту 455 второй порядок определяется в зависимости от срока выданного кредита.

Физическим лицом погашен ранее выданный кредит:[39]

Дт 20202 «Касса кредитных организаций».

Кт 455 «Кредиты, предоставленные физическим лицам».

Физическим лицом выплачены проценты:

- если дата начала периода начисления процентов и дата получения начисленных процентов приходятся на разные месяцы. Только по кредитам, предоставленным в валюте РФ.

Дт 20202 «Касса кредитных организаций»

Кт 47427 «Требования по получению процентов».

На счёте 47427 ведётся учет начисленных (накопленных) процентов по размещенным средствам и причитающихся к получению в установленные договорами сроки либо при наступлении предусмотренных договором обстоятельств. Счет активный.[40]

- если дата начала периода начисления процентов и дата уплаты начисленных процентов приходятся на один и тот же месяц этого же года.

Дт 20202 «Касса кредитных организаций»

Кт 70606 «Расходы банка»

Через кассу банка принят вклад физического лица:

Дт 20202 «Касса кредитных организаций»

Кт 423 «Депозиты и прочие привлечённые средства физических лиц».

Второй порядок счёта 423 от срока размещения вклада. На счёте учитываются на договорных условиях депозиты, вклады и прочие привлеченные средства физических лиц. Характер привлекаемых средств определяется условиями договора. Счет пассивный.

Также банк имеет право пополнить денежной наличности корреспондентский счет, открытый в другом банке. Рассмотрим два случая.

Первый, когда одна банк (условно Б № 2) открывает счёт в другом (условно Б № 1). Такой счёт называется НОСТРО, а банк – респондент. В данном случае составляется проводка:

Дт 30110 «Корреспондентские счета в кредитных организациях-корреспондентах»

Кт 20202 «Касса кредитных организаций».

На счёте 30110 ведётся учет операций по корреспондентским отношениям кредитных организаций (банков-корреспондентов с банками-респондентами). Счет активный.[41]

Другой случай – это когда Б № 1 открывает счёт в Б № 2. Такой счёт называется ЛОРО, а банк – корреспондент. Составляется проводка:

Дт 20202 «Касса кредитных организаций»

Кт 30109 «Корреспондентские счета кредитных организаций-корреспондентов».

На счёте 30109 учитываются операции по корреспондентским отношениям банков (банков-корреспондентов с банками-респондентами). Счет пассивный.

Сдача наличных денег представителем банка в кассу другого банка производится по объявлению на взнос наличными. Прием наличных денег осуществляется по надписям на верхних накладках пачек с проверкой количества корешков в них, целости упаковки и пломб (оттисков клише) и наличия необходимых реквизитов, по надписям на ярлыках к мешкам с монетой с проверкой и правильности целости упаковки и пломб.

При получении денежной наличности с корреспондентского счета, открытого в другой кредитной организации банком – респондентом:

Дт 20202 «Касса кредитных организаций»

Кт 30110 «Корреспондентские счета в кредитных организациях-корреспондентах».

Банком – корреспондентом:

Дт 30109 «Корреспондентские счета кредитных организаций-корреспондентов»

Кт 20202 «Касса кредитных организаций».

Выдача наличных денег из кассы банка представителю другого банка производится по денежному чеку. Представитель банка-получателя принимает банкноты по надписям на верхних накладках пачек с проверкой количества корешков в них, полные корешки, не упакованные в пачки, и отдельные банкноты - полистным пересчетом, монеты - по количеству мешков и надписям на ярлыках к мешкам, пакеты, тюбики и отдельные монеты - пересчетом по кружкам[42]

При получении наличных денег банком из обслуживающего расчётно-кассового центра, то есть подкрепление кассы, операция сопровождается проводкой:

Дт 20202 «Касса кредитных организаций»

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России»

На счёте 30102 учитывается свободные наличные деньги банка и расчетов с нем. Счет является активным. Расчеты банков по поручениям клиентов и хозяйственным операциям производятся через корреспондентские счета банков, открытые в расчётно-кассовых центрах Банка России. На этих же счетах открываются корреспондентские субсчета филиалам банков.

Данная операция производится по денежному чеку.

При сдачи денежной выручки в расчётно-кассовый центр по объявлению на взнос наличными составляется проводка:

Дт 20209 «Денежные средства в пути»

Кт 20202 «Касса кредитных организаций»

На счёте 20209 отражается учет денежной наличности в рублях и иностранной валюте, отосланных из кассы банка иными кредитным организациям, своим филиалам и внутренним структурным подразделениям, для подкрепления банкоматов, сданных в расчётно-кассовые центры Банка России до зачисления их на корреспондентский счет, и в других случаях, установленных нормативными актами Банка России.

На данном счете учитываются наличные деньги, отосланные из внутренних структурных подразделений банка, и в иных случаях, которые установлены нормативными актами Банка России, в кассу банка.

По дебету счета проводятся суммы высланной денежной наличности в указанных выше случаях в корреспонденции со счетом учета кассы, а также суммы выручки, проинкассированной накануне и не пересчитанной, в корреспонденции со счетом по учету инкассированных наличных денег.

По кредиту счета производится списание сумм при поступлении денежных средств по назначению, зачислении на корреспондентский или другой счет кредитной организации.[43]

В аналитическом учете ведутся отдельные лицевые счета по каждому получателю, которому отосланы денежные средства, и по видам валют.

После получения кредитной организацией выписки о зачислении денежной наличности на корреспондентский счет составляется проводка:

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 20209 «Денежные средства в пути».

2.2. Операционные кассы вне кассового узла: организация работы, порядок учёта наличности

В целях улучшения кассового обслуживания населения банк может открывать операционные кассы вне кассового узла для совершения операций по выдаче и приему вкладов (в рублях и иностранной валюте), покупке и продаже ценных бумаг, приему коммунальных и других платежей от физических лиц.

Операционные кассы вне кассового узла, расположенные в предприятиях отпускают наличные деньги на заработную плату и социальные выплата, а также на командировочные расходы работникам.

Операционные кассы вне кассового узла банка выполняют только те операций, на совершение которых у банка есть лицензия, а у филиала - доверенность.

Руководитель банка определяет режим работы кассы вне кассового узла и порядок передачи информации о совершенных кассой операциях.

По усмотрению руководителя банка рублевые наличные деньги и иностранная валюта по окончании работы операционной кассы вне кассового узла либо ежедневно инкассируются банком (сдаются работником кассы вне кассового узла), либо хранятся в сейфе, который закрывается работником кассы и сдается под охрану в порядке, установленном договором на охрану или приказом руководителя банка. Остаток наличных денег в операционной кассе вне кассового узла на конец дня должен быть не ниже суммы, которая установлена письменным распоряжением руководителя банка.[44]

Наличные деньги операционной кассы вне кассового узла банка учитывается на счете 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций»:

Счет предназначен для учета денежной наличности в рублях и иностранной валюте и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, находящихся в операционных кассах, которые расположены вне помещений банка.

Порядок совершения операций операционными кассами изложен в соответствующих нормативных актах Банка России.

По дебету счета отражаются наличные денежные средства в рублях и иностранной валюте, поступающие в операционную кассу в порядке подкреплений от кредитной организации, от юридических и физических лиц для зачисления на свои расчетные, текущие, депозитные и прочие счета, а также суммы, поступающие для зачисления в доходы бюджетов, и другие поступления наличных средств, предусмотренные правилами осуществления расчетов наличными денежными средствами, соответственно - в корреспонденции со счетами клиентов, доходов бюджетов, счетов по учету доходов кредитных организаций. Полученные подкрепления в учете отражаются в корреспонденции со счетами учета кассы, денежных средств в пути, а другие поступления - в корреспонденции с соответствующими счетами.

По кредиту счета отражается списание денежных средств в рублях и иностранной валюте при осуществлении операций по выдаче юридическим и физическим лицам наличных денежных средств на выплату заработной платы, стипендий, пенсий, пособий, командировочных, хозяйственных и других расходов, при погашении ценных бумаг и их приобретении у физических лиц, при инкассировании кредитной организацией по окончании операционного дня денежной наличности и других ценностей в корреспонденции со счетами клиентов кредитной организации, счетами по учету кредитов физических лиц, ценных бумаг, кассы, денежных средств, отправленных в другие кредитные организации, подразделения своей кредитной организации, сданных в РКЦ.

В аналитическом учете ведутся лицевые счета по каждой операционной кассе, находящейся вне помещения кредитной организации, и по видам валют.

Подкрепление операционной кассы вне кассового узла кредитной организации денежной наличностью осуществляется на основе письменной заявки кассового работника этой кассы путем выдачи ему каждый день аванса при условии ежедневной сдачи денег в кассу кредитной организации либо по мере необходимости при условии хранения наличных денег в операционной кассе вне кассового узла кредитной организации. Данная операция сопровождается проводкой:

Дт 20209 «Денежные средства в пути»

Кт 20202 «Касса кредитных организаций».

При поступлении денежных средств в операционную кассу вне кассового узла:

Дт 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций»

Кт 20209 «Денежные средства в пути».

В конце дня работник кассы вне кассового узла сверяет имеющийся у него остаток наличных денег с суммами, указанными в приходных и расходных кассовых документах по произведенным операциям, и авансом или фактическим остатком денежных средств в кассе на начало операционного дня, составляет сводную справку о кассовых оборотах и подписывает ее.

Если наличные деньги хранятся в операционной кассе вне кассового узла, работник кассы вне кассового узла ведет книгу учета денег, в которую записывает общую сумму прихода и расхода за день с выведением, остатка кассы на следующий день по счету 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций».[45]

Работник кассы кассы вне кассового узла сдает денежную наличность заведующему кассой кредитной организации на основе приходных кассовых ордеров. При этом оформляются бухгалтерские проводки:

Дт 20202 «Касса кредитных организаций»

Кт 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций».

Если продолжительность работы операционной кассы вне кассового узла в условиях ежедневной инкассации ценностей дает ей возможность сдать деньги в кассу банка в течение операционного, наличные деньги сдаются в вечернюю кассу или, при ее отсутствии, хранится под ответственностью инкассаторов.

Через операционную кассу вне кассового узла, также как и через кассу банка, можно выдать потребительский кредит наличными физическому лицу:

Дт 455 «Кредиты, предоставленные физическим лицам»

Кт 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций».

Второй порядок счёта 455 зависит от срока, на который выдан кредит.

При погашении задолженности по предоставленным кредитам:

Дт 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций»

Кт 455 «Кредиты, предоставленные физическим лицам».

И клиент заплатил проценты по предоставленному кредиту:

Дт 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций»

Кт 70101 «Проценты, полученные по предоставленным кредитам, депозитам и иным размещённым средствам»

Физическим лицом через кассу вне помещения банка можно открыть депозит:

Дт 20207«Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций»

Кт 423 «Депозиты и прочие привлечённые средства физических лиц».

Второй порядок счёта 423 зависит от срока, на который открыт депозит.

Выплачен вклад по окончанию срока или по требованию клиента:

Дт 423 «Депозиты и прочие привлечённые средства физических лиц»

Кт 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций».

При использовании депозита банк начисляет проценты:

Счет 47411 предназначен для учета процентов, начисленных по депозитам (вкладам) физических лиц. Счет пассивный.

Одновременно при выплате процентов во вклад:

Дт 47411 «Начисленные проценты по вкладам»

Кт 423 «Депозиты и прочие привлечённые средства физических лиц»;

При выплате процентов кредитная ораганизация сумму начисленных процентов относит на расходы Счет 70606 (А) он увеличивается на сумму начисленных процентов по кредиту счета.

ЗАКЛЮЧЕНИЕ

Исходя из выше рассмотренного материала можно сделать вывод.

Непосредственно операции с денежной наличностью ведут кассовые и инкассаторские работники банка, с которыми заключены договоры о полной материальной ответственности. Они обязаны соблюдать порядок ведения кассовых операций, который предусматривает, что операции по выдаче и приему денежной наличности могут выполняться только на основании оформленного установленным порядком учетно-операционным работником расходного и приходного кассового документа, причем в обязанности такого работника входит и проверка законности оформления кассовых операций.

Работники приходных и расходных касс снабжены образцами подписей операционных работников, которые уполномочены подписывать приходные и расходные документы, а операционные работники, которые связанны с оформлением приходно-расходных кассовых документов, - образцами подписей кассовых работников указанных касс. Образцы заверяются подписями руководителя и главного бухгалтера и скрепляются печатью банка.

Кроме того, операционные работники имеют карточки с образцами подписей и оттисками печатей клиентов, которые получают денежную наличность со своих счетов.

Денежная наличность принимается от клиентов на основании объявлений на взнос наличными, выдаются на основании чека.

Прием и выдача наличных денег физическим лицам, а также сотрудникам банка проводятся по приходным и расходным кассовым ордерам.

Прием наличных за коммунальные, налоговые и другие платежи проводится по извещениям и квитанция установленных форм.

Основной счет - это счет кассы 20202, который предназначен для учета денежной наличности в рублях и в иностранной валюте, находящихся в операционной кассе банка и отдельных внутренних структурных подразделениях, кроме обменных пунктов и операционных касс, находящихся вне помещения банка. По дебету счета отражается поступление наличных денег, по кредиту счета отражается списание наличных денег.

Так же в работе дана характеристика счетов для учета кассовых операций, рассмотрены основные из них. Организация работы кассы вне кассового узла.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Гражданский кодекс Российской Федерации.

- Положение Центрального Банка РФ от 24 апреля 2008 г. № 318-П «Положение о порядке ведения кассовых операций и правила хранения, перевозки о инкассации банкнот и монеты Банком России в кредитных организациях на территории РФ».

- Указание Банка России от 16.01.2004 г №1376-У «О перечне, формах и порядке составления и представления форм отчетной кредитной организации в Центральном Банке Российской Федерации с изменениями и дополнениями

- Банковское дело: учебник/ О.И. Лаврушин, И.Д. Мамонова, Москва, 2014, 567 С.

- Антонов П.Г., Пессель М.А. «Денежное обращение, кредит и банк», Москва АО Финстатинформ, 2012, 389 С.

- Балабанова И.Т учебник «Банковское дело» Санкт-Петербург 2012, 267 С.

- Деньги, кредит, банки: учебник / под. ред. Г.Н. Белоглазовой – М.: ЮРАЙТ, 2010,567 С.

- Голикова Ю.С., Хохленкова М.А «Организация деятельности Банка России» книга №1 Москва, 2013, 619 С.

- Козлова Е.П. Галанина Е.Н. «Бухгалтерский учет в коммерческих банках» Финансы и статистика, Москва, 2013 С.

- Лаврушина О.И учебник «Банковское дело», 2011, 504 С.

- Пещанская Н.В учебное пособие «Организация деятельности КБ»,Санкт-Петербург 2014, 794 С

- Семибратова О.И. Банковское дело: учебник – М.: Издательский центр «Академия», 2015, 345 С.

- Банковское дело А.М. Тамасиева, «Финансы и статистика», Москва, 457 С.

- . Основы Банковской деятельности под редакцией К.Р. Танербекова, 2013, 244 С.

- Широков У.Н учебник «Межбанковские переводы», Москва, 2014, 299 С.

- Усатова Л.В., Сегитан М.С., Арская Е.В. «Бухгалтерский учет в коммерческих банках»: Учебное пособие. Издательско-торговая корпорация «Дашков и К», Москва 2012 г, 405 С.

ПРИЛОЖЕНИЯ

Приложение №1 « Объявление на взнос наличными»

Приложение №2 «Приходный кассовый ордер»

Приложение №3 «Расходный кассовый ордер»

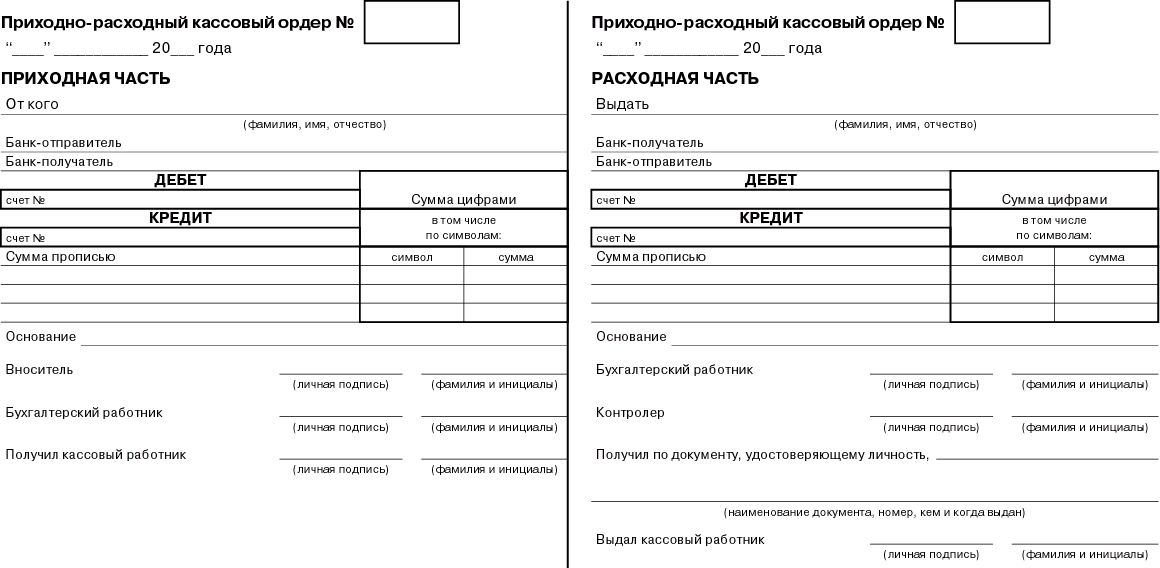

Приложение №4 «Приходно-расходный кассовый ордер»

-

Банковское дело: учебник/ О.И. Лаврушин, И.Д. Мамонова, Москва, 2014, С.14 ↑

-

Деньги, кредит, банки: учебник / под. ред. Г.Н. Белоглазовой – М.: ЮРАЙТ, 2010, с. 45 ↑

-

Семибратова О.И. Банковское дело: учебник – М.: Издательский центр «Академия», 2015, с. 37 ↑

-

Голикова Ю.С., Хохленкова М.А «Организация деятельности Банка России» книга №1 Москва, 2013, с.78 ↑

-

Деньги, кредит, банки: учебник / под. ред. Г.Н. Белоглазовой – М.: ЮРАЙТ, 2010,с. 67 ↑

-

Семибратова О.И. Банковское дело: учебник – М.: Издательский центр «Академия», 2015, с. 39 ↑

-

Семибратова О.И. Банковское дело: учебник – М.: Издательский центр «Академия», 2015, с. 84 ↑

-

Основы Банковской деятельности под редакцией К.Р. Танербекова, 2013, с. 45 ↑

-

Основы Банковской деятельности под редакцией К.Р. Танербекова, 2013, с.88. ↑

-

Банковское дело А.М. Тамасиева, «Финансы и статистика», Москва, с.111. ↑

-

Деньги, кредит, банки: учебник / под. ред. Г.Н. Белоглазовой – М.: ЮРАЙТ, 2010,с. 91 ↑

-

Голикова Ю.С., Хохленкова М.А «Организация деятельности Банка России» книга №1 Москва, 2013, с. 79 ↑

-

Пещанская Н.В учебное пособие «Организация деятельности КБ»,Санкт-Петербург 2014, с. 134 ↑

-

Усатова Л.В., Сегитан М.С., Арская Е.В. «Бухгалтерский учет в коммерческих банках»: Учебное пособие. Издательско-торговая корпорация «Дашков и К», Москва 2012 г, с. 80 ↑

-

Широков У.Н учебник «Межбанковские переводы», Москва, 2014, с.55 ↑

-

Балабанова И.Т учебник «Банковское дело» Санкт-Петербург 2012, с.150 ↑

-

Балабанова И.Т учебник «Банковское дело» Санкт-Петербург 2012, с.151 ↑

-

Усатова Л.В., Сегитан М.С., Арская Е.В. «Бухгалтерский учет в коммерческих банках»: Учебное пособие. Издательско-торговая корпорация «Дашков и К», Москва 2012 г, с. 85 ↑

-

Антонов П.Г., Пессель М.А. «Денежное обращение, кредит и банк», Москва АО Финстатинформ, 2012, с.115 ↑

-

Усатова Л.В., Сегитан М.С., Арская Е.В. «Бухгалтерский учет в коммерческих банках»: Учебное пособие. Издательско-торговая корпорация «Дашков и К», Москва 2012 г, с. 90 ↑

-

Козлова Е.П. Галанина Е.Н. «Бухгалтерский учет в коммерческих банках» Финансы и статистика, Москва, 2013, с. 164 ↑

-

Козлова Е.П. Галанина Е.Н. «Бухгалтерский учет в коммерческих банках» Финансы и статистика, Москва, 2013, с. 170 ↑

-

? Усатова Л.В., Сегитан М.С., Арская Е.В. «Бухгалтерский учет в коммерческих банках»: Учебное пособие. Издательско-торговая корпорация «Дашков и К», Москва 2012 г, с. 101 ↑

-

Антонов П.Г., Пессель М.А. «Денежное обращение, кредит и банк», Москва АО Финстатинформ, 2012, с.120 ↑

-

Пещанская Н.В учебное пособие «Организация деятельности КБ»,Санкт-Петербург 2014, с. 180 ↑

-

Козлова Е.П. Галанина Е.Н. «Бухгалтерский учет в коммерческих банках» Финансы и статистика, Москва, 2013, с. 201 ↑

-

? Деньги, кредит, банки: учебник / под. ред. Г.Н. Белоглазовой – М.: ЮРАЙТ, 2010,с. 105 ↑

-

Голикова Ю.С., Хохленкова М.А «Организация деятельности Банка России» книга №1 Москва, 2013, с. 205 ↑

-

Козлова Е.П. Галанина Е.Н. «Бухгалтерский учет в коммерческих банках» Финансы и статистика, Москва, 2013 , с.243 ↑

-

Семибратова О.И. Банковское дело: учебник – М.: Издательский центр «Академия», 2015, с. 89 ↑

-

Положение Центрального Банка РФ от 24 апреля 2008 г. № 318-П «Положение о порядке ведения кассовых операций и правила хранения, перевозки о инкассации банкнот и монеты Банком России в кредитных организациях на территории РФ». ↑

-

Основы Банковской деятельности под редакцией К.Р. Танербекова, 2013, с.144 ↑

-

Семибратова О.И. Банковское дело: учебник – М.: Издательский центр «Академия», 2015, с.118 ↑

-

Деньги, кредит, банки: учебник / под. ред. Г.Н. Белоглазовой – М.: ЮРАЙТ, 2010,с. 115 ↑

-

Семибратова О.И. Банковское дело: учебник – М.: Издательский центр «Академия», 2015, с.120 ↑

-

Банковское дело: учебник/ О.И. Лаврушин, И.Д. Мамонова, Москва, 2014, С.201 ↑

-

Деньги, кредит, банки: учебник / под. ред. Г.Н. Белоглазовой – М.: ЮРАЙТ, 2010, с. 167 ↑

-

Семибратова О.И. Банковское дело: учебник – М.: Издательский центр «Академия», 2015, с. 152 ↑

-

Голикова Ю.С., Хохленкова М.А «Организация деятельности Банка России» книга №1 Москва, 2013, с. 278 ↑

-

Усатова Л.В., Сегитан М.С., Арская Е.В. «Бухгалтерский учет в коммерческих банках»: Учебное пособие. Издательско-торговая корпорация «Дашков и К», Москва 2012 г, с. 252 ↑

-

Банковское дело А.М. Тамасиева, «Финансы и статистика», Москва, с.285 ↑

-

Семибратова О.И. Банковское дело: учебник – М.: Издательский центр «Академия», 2015, с. 301 ↑

-

? Усатова Л.В., Сегитан М.С., Арская Е.В. «Бухгалтерский учет в коммерческих банках»: Учебное пособие. Издательско-торговая корпорация «Дашков и К», Москва 2012 г, с. 212 ↑

-

Козлова Е.П. Галанина Е.Н. «Бухгалтерский учет в коммерческих банках» Финансы и статистика, Москва, 2013, с. 278 ↑

-

Широков У.Н учебник «Межбанковские переводы», Москва, 2014, с.308 ↑

- Себестоимость продукции и методика ее определения, на пример реально существующей организации (Экономическая сущность себестоимости продукции)

- Виды кредитных операций и кредитов (на примере ПАО КБ «Центр-Инвест»

- Ассортиментная политика предприятия ПАО Балтика промышленности ( Виды и параметры ассортимента )

- Переговоры как форма организации коммерческой деятельности по работе контрагентами

- Управление конфликтами в организации (Теоретические основы изучения управления конфликтами в организации)

- Планирование численности персонала в организации

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Линейные алгоритмы)

- Методы управления инновационными проектами ( Инновационный проект как процесс преобразования компании )

- Корпоративная культура в организации ( Теоретические и методические основы исследования корпоративной культуры и ее влияния на эффективность деятельности организации )

- Роль управления стоимостью проекта в системе управления проекта ( Характеристика современного состояния управления проектами )

- Методы управления инновационными проектами (Систематизация и углубление знаний в области инновационной деятельности на основе управления проектами)

- Биологическая обратная связь как психотерапевтический метод (Биологическая обратная связь: сущность, история создания)