Виды кредитных операций и кредитов .

Содержание:

ВВЕДЕНИЕ

В зависимости от субъекта кредитования можно выделить кредиты коммерческого (хозяйственного), банковского, потребительского, государственного и международного направления. Банковский кредит представляет собой кредит, который клиентам предоставляется банками в денежной форме. Клиентами могут выступать как физические лица, так и юридические (в виде хозяйственных и финансовых структур). В общем виде рынок банковского кредитования является таким экономическим пространством, в рамках которого осуществляется предоставление ссуд на условиях срочности, возвратности и платности.

Каждый банк должен четко формулировать политику предоставления ссуд, которая позволяла бы определять направления использования средств акционеров и вкладчиков, регулировать состав и объем кредитного портфеля, а также выявлять обстоятельства, при котором целесообразно предоставлять кредит. Ответственность за осуществление кредитной политики лежит на Совете директоров банка, который делегирует функции по практическому предоставлению кредитов на более низкие уровни и формулирует общие принципы и ограничения кредитной политики.

В экономической литературе вопросы, связанные с формированием кредитной политики коммерческого банка, разработаны не в полной мере. В отечественной литературе освещаются лишь некоторые связанные с этим моменты (общие положения, рассмотрение кредитной политики как одной из составляющих общей политики банка, описание видов и форм кредитования, элементов и этапов). Отдельные разделы о формировании кредитной политики коммерческого банка в большинстве источников отсутствуют.

Таким образом, необходимо обобщение теоретических подходов и практического опыта формирования и реализации кредитной политики, в том числе, в условиях экономической нестабильности, что позволит определить ориентиры для дальнейшего ее развития. Поэтому тема исследования является актуальной. Объект: кредитная политика ПАО Сбербанк Предмет: виды кредитов. Цель: провести всесторонние исследование видов кредитных операций и кредитов ПАО Сбербанк. В работе использовалась нормативно-правовая база Российской Федерации, регулирующая выдачу коммерческих кредитов. Информационной базой являются годовые отчеты ПАО «Сбербанк России». Методами сбора и анализа практической информации стали: метод изучения документов, метод наблюдения, логические методы, статистические методы. Использовались также и другие общелогические методы, такие как: анализ и синтез, абстрагирование и обобщение, дедукция и индукция, аналогия. При написании выпускной работы использовались труды следующих авторов: Абалакина, Т.В., Балихина Н.В., Белов А.В., Богомолов С.М., Герасименко В.П., Макаров В.Ю., Минюк А.А., Пахомов В.Ю., Перекрестова Л.В., Потемкин С.А., Смирнов И. Е., Сорокин М. Ю., Цхададзе Н.В. и другие авторы.

1.Теоретечиские положения видов кредитных операций и кредитов

1.1 Понятие и сущность кредитов

В основном, в литературных источниках происхождение слова «кредит» трактуется в двух значениях. Одна группа экономистов считает, что данное слово происходит из латинского слова «credit», что в переводе «он верит», либо от слова «credo», которое переводится как «верю». Кредит является передачей финансов или товаров (работ, услуг) одним лицом (кредитором) другому лицу (заемщику) на условиях обязательного возвращения переданной суммы денежных средств или оплаты данных товаров (работ, услуг) в определенный срок, включая стоимость процентов за пользование данными ценностями [23, c. 9]. Итак, кредитные отношения — это денежные отношения, связанные с передачей и возвратом финансов, расчетной организацией , кредитованием финансовых вкладов, использованием государственного кредита, и так далее. Кредит – это отношения в области экономики между лицом, предоставляющим сумму займа и лицом, обязывающимся в срок оплатить взятый им долг кредитору в денежной или товарной форме. Белоглазова Г. Н., Кроливецкая Л. П. «…кредиты, которые предоставляются потребителям (физическим лицам) в целях приобретения товаров (услуг, работ) для семейных, личных и других нужд, не связанных с ведением предпринимательской деятельности» [17, с. 31]. Каврука Е. С. «…предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т. п.)» Коробова Г. Г. «…любые виды ссуд, предоставляемые населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и т. д» [10, с.148]. Немировская Е. А. «…кредит на потребительские и другие цели». Сарнаков И. В. «…разновидность банковских кредитов целевого характера, которые предоставляются физическим лицам на различные потребительские цели». Сидоров В. В. «…процесс предоставления ссудных средств физическим лицам (потребителям) для удовлетворения своих потребностей (приобретение товаров, оплату услуг и т. д.), не связанных с осуществлением предпринимательской деятельности» Несмотря на различие подходов к определению понятия банковского кредита населению, авторами выделяются общие его черты: заемщиком выступает только физическое лицо, особая цель получения кредита для которого ограничивает покупкой товаров потребления или оплата услуг личного характера, не подразумевающего ведение предпринимательской деятельности. Банковский кредит населению выдается на личные нужды, т. е. имеет потребительский характер. Так, в исследовании В. Лексиса разграничено два вида долга по кредиту: производственный (займы с целью улучшить, расширить производство и получить прибыль) и потребительский (займы с целью покрытия недостаточности дохода без воспроизводства стоимости) [2, с. 123]. Профессор Витрянский В.В., подмечая наличие проблем в соотношении терминов категории «кредит», рассматриваемой в экономике и в праве, отмечает, что «кредит» в первую очередь служит для определения трех типов договорных обязательств: кредитного договора, товарного и коммерческого кредита, а применение «кредита» как целое целесообразно только в теории экономики. Также профессор отмечает, что «кредит» может применяться в публично-правовом аспекте, никак не соотносясь с гражданским правом, например, при вступлении в данные отношения Банка России, который осуществляет надзор за деятельностью кредитных организаций [7, с. 86].

1.2 Виды кредитных операций

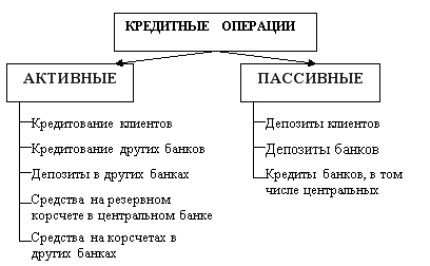

В деятельности российских банков важнейшей доходообразующей статьей являются кредитные операции. Основная часть чистой прибыли, которая идет на выплату дивидендов акционерам банка и отчисляется в специальные резервные фонды, формируется именно из этих источников. Банковские кредиты – это основной источник пополнения оборотных средств. Кредитные операции играют очень важную роль в развитии банковских учреждений и предприятий, а также определяют эффективность функционирования экономического сектора государства. Кредитные операции - это отношения между кредитором и заемщиком (дебитором) по предоставлению первым последнему определенной суммы денежных средств на условиях платности, срочности, возвратности. Классификация банковских кредитных операций по различным признакам Банковские кредитные операции можно классифицировать по тому признаку, что положен в основу разграничения кредитов. Прежде всего, все кредитные сделки классифицируются по срокам их использования. По сроку использования кредитные операции в Российской Федерации делят на краткосрочные, среднесрочные и долгосрочные [8, c. 30]. Краткосрочные кредиты – это те кредитные денежные средства, которые выдаются заемщику сроком до одного года. Такой вид кредитных операций зачастую связан с решением временных финансовых проблем, которые возникают у различных организаций во время ведения производственной деятельности. Среднесрочные кредиты – это те кредиты, которые могут выдаваться контрагентам сроком до трех лет. Данные кредиты необходимы для приобретения оборудования, финансирования капитальных вложений, а также для покупки патентов или технологий. Долгосрочные кредиты зачастую предоставляются на срок от трех лет. Их выдача целесообразна в случае реконструкции предприятия, внедрением нового строительства или же с расширением производства. Следующим фактором, который влияет на разграничение кредитных операций, является обеспеченность кредита. По данному виду кредит можно разделить на два вида: обеспеченный и необеспеченный (бланковый). Обеспеченный кредит – это займовые денежные средства, которые выдаются под залог ценных бумаг, имущества, а также имущественных прав. К такому виду кредитных операций можно отнести кредиты, которые обеспечены гарантиями банковского учреждения, имуществом и поручительством третьих лиц, а также свидетельством страховой организации. Необеспеченные или бланковые кредиты – это те кредитные средства, которые выдаются под обязательства заемщика вовремя погасить кредитную задолженность. Такие кредиты встречаются не часто, поскольку они связаны с повышенным риском. Плата за такие кредиты выше тех ссуд, которые обеспечены любым способом [12, c. 378]. Кредитные операции также можно классифицировать на виды, опираясь на способ их погашения и методы предоставления. К ним можно отнести: – кредиты, которые предоставляются заемщикам с разовом порядке (за ними принимаются отдельные решение банковского учреждения); – ссуды, которые предоставляются в пределах ранее утвержденной кредитной линии (такой кредит может реализоваться через оплату расчетных документов, которые предоставляются заемщиков к оплате (чеки, платежные поручения); – гарантийные или резервные кредиты, которые отличаются от вышеперечисленных тем, что дата их предоставления оговаривается заранее (или же банковским учреждением гарантия о предоставлении контрагенту ссуды в случае возникновения у него такой необходимости). Кредиты также можно классифицировать по сроку их погашения: – кредиты, которые были погашены одновременно с окончанием срока их действия; – кредиты, возврат заемщиком которых осуществляется по истечению определенного срока (квартала или месяца); – кредиты, которые погашаются в соответствии с условиями, что оговорены в кредитном договоре (к ним можно отнести возможность досрочного погашения по желанию заемщика или требованию кредитора, погашение кредита в рассрочку или с применением регрессов платежей). Особое внимание уделяется тем кредитным операциям, которые классифицируются по такому признаку, как способ и характер уплаты процентов за пользование займом. В соответствии с данной классификации можно выделить следующие виды кредитов: – с фиксированной процентной ставкой, которая является неизменной в течение всего срока действия кредитного договора; – с плавающей или переменной процентной ставкой, которая может трансформироваться в период действия договора по кредиту (условия ее изменения обсуждаются в соглашении о кредите); – с уплатой за пользование процентами по мере пользования кредитными средствами (данный вид кредитных операций встречается чаще всего); – дисконтные кредиты, по которым уплата процентов производится одновременно во время выдачи кредитных средств. Более детально базовую классификацию по кредиту можно предоставить по следующим видам: по экономическому назначению кредита (на приобретение ценных бумаг, на выдачу авансовых платежей и оплату расчетных документов контрагента), по финансированию производственных затрат (на финансирование текущих производственных затрат, инвестиционных затрат), по учету векселей, включая операции на покупку с обязательством обратной продажи, по зачислению безналичных денег на соответствующий счет заемщика, по кредитованию с применением векселей банка [20, c. 69]. По технике предоставления кредита его можно классифицировать на: кредит, что выдается одной суммой, с овердрафтом и в виде кредитной линии.

Рисунок 1 – Классификация банковских кредитных операций

Денежная ссуда или кредит – это банковская операция, при которой банк предоставляет контрагенту-заемщику некоторую сумму денежных средств на определенное время, которое оговаривается в кредитном договоре. При этом должны выполняться основные принципы банковского кредитования, что подразделяются на две группы: общеэкономические принципы, которые присущи всем категориям экономики (дифференцированность, целенаправленность), а также те принципы, что отражают сущность и функции кредитной сделки (обеспеченность, срочность и платность). Анализ принципов кредитных операций коммерческого банка. Существует ряд принципов кредитования, благодаря которым осуществляется детальный анализ кредитных операций любого коммерческого банка, а также достигается максимальная эффективность для банка от предоставления кредита. Основным принципом является целенаправленность кредитования. Его смысл заключается в том, что кредит должен выдаваться только на определенные цели, а конкретно – на удовлетворение временных потребностей заемщика в дополнительных денежных средствах. Именно в этом заключается отличие между финансированием и кредитованием. Если кредитными средствами будут покрываться потребности контрагента, которые носят постоянный характер, то займовые средства не вернутся кредитору, и такой кредит превратится в финансирование. Данный принцип на практике осуществляется путем выдачи кредита на конкретные цели (товарно-материальные ценности, сре дства в расчетах, производственные затраты, недостаток собственных оборотных средств, потребность в наличности для текущих платежей при временных финансовых затруднениях) [1, c. 17]. Принцип дифференциации кредитования заключается в предоставлении кредитных средств на разных условиях в зависимости от характера контрагента, срока кредитования, кредитного риска, а также своевременности возврата и других обстоятельств. Согласно принципу срочности кредитования в каждом кредитном договоре должен устанавливаться определенный срок кредитования, который должен соблюдаться заемщиком. Конкретный срок возврата кредитных средств определяется скоростью кругооборота средств заемщика. В соответствии с принципом обеспеченности кредита заемными средствами должно обслуживаться только движение реально существующей стоимости или создание новой. Иными словами, каждый рубль банковских средств, что находится в хозяйственном обороте, должен противостоять рублю соответствующих материальных ценностей. Возврат кредитных средств в данном случае должен осуществляться за счет тех хозяйственных операций, на осуществление которых они выдавались. Принцип платности кредита заключается в том, что за пользование кредитными средствами контрагент-заемщик должен уплатить кредитору процент за пользование кредитом.

1.3 Разновидности кредитов

Банковское кредитование - это предоставление банками различным видам заемщиков денежных средств на условиях, которые предусматривают срочность, платность, возвратность. Ссуда – один из способов организации кредитных отношений. По способу предоставления различают следующие кредиты: – срочный; – контокоррентный кредит; – овердрафт; – онкольный кредит; – акцептный. Предоставление срочного кредита состоит из следующих этапов: банк перечисляет сумму, указанную в кредитном договоре, заемщику на расчетный счет; по истечении срока, который указан в договоре, заемщик гасит кредит. Предоставление контрагенту контокоррентного кредита также происходит поэтапно: – банк ведет текущий счет будущего заемщика; заключается договор о контокоррентном кредите с указанием его суммы, процентов за пользование и срок предоставления; – сумма не переводится на счет заемщика; в случае, когда денежных средств на счете клиента оказывается недостаточно для оплаты обязательств, банк кредитует его в рамках указанной в договоре суммы. Овердрафт - это разновидность контокоррентного кредита и реализуется он следующим образом: – заключается контокоррентный договор займа; – договор реализуется, когда сумма предъявленных к оплате документов больше размера денежных средств на счете клиента и суммы предоставленного контокоррентного кредита; – банк кредитует клиента более суммы указанной в договоре и оплачивает все счета клиента; – за средства, выданные клиенту сверх указанной в договоре суммы, банк начисляет высокий процент [3, c. 75]. Онкольный кредит также является видом контокоррентного кредита. Но его предоставление обладает своей спецификой: оформляется контокоррентный договор с залогом ТМЦ или ценных бумаг; – банк кредитует операции клиента в рамках указанной в договоре суммы; – банк может по своему усмотрению списывать с клиентского счета средства для погашения кредита; – при отсутствии средств на клиентском счете и наступления даты погашения кредита банк реализует залоговое имущество. Акцептные кредиты применяются для кредитования внешнеторговых операций. Они заключаются в кредитовании импортеров за счет акцепта банком выставленных экспортером переводных векселей - тратт. Кредиты могут быть выданы: юридическим лицам; физическим лицам. Кредиты могут быть размещены в сфере производства или в сфере обращения. В кризис банки стараются вкладывать кредитные ресурсы в сферу обращения, т.е. в торговлю, сбытовые и снабженческие предприятия. В стабильные экономические периоды банки отдают предпочтение кредитам в сферу производства. По срокам все ссуды делятся на три большие группы: – выданные на срок до одного года - краткосрочные; – на срок от одного до трех лет - среднесрочные ; – на срок более трех лет - долгосрочные . По взимаемому проценту ссуды различаются следующим образом: – с рыночной процентной ставкой, складывающейся под влиянием на рынке предложения и спроса; – с повышенной процентной ставкой, применяемой при кредитовании с повышенными рисками; с льготной процентной ставкой для определенных категорий заемщиков [10, c. 174]. Кредитование может проводиться под частный или совокупный объект. Объектом кредитования могут выступать предмет, в отношении которого совершается кредитная сделка или потребность заемщика в дополнительных средствах платежа. При этом частный объект кредита обособляется от других объектов, а совокупный объект является совокупностью нескольких частных объектов. Займы могут выдаваться в национальной или иностранной валюте. Ссуды могут быть обеспеченными и необеспеченными. Существует несколько классификаций банковских кредитов. Рассмотрим одну из них в зависимости от признаков кредитования: Основные группы заемщиков. В данном случае различают кредиты организациям и предприятиям, физическим лицам и банкам. Чаще всего, 68,7 % от суммы всех кредитов приходится на предприятия и организации, около 20 % выдается физическим лицам и примерно 12 % приходится на кредитование банков. Срок использования кредита. Здесь выделяются срочные кредиты и онкольные (до востребования). При этом срочные подразделяются на краткосрочные, то есть до 12 месяцев, среднесрочные (до трех лет) и долгосрочные, выдающиеся на период более трех лет. Размер кредита. По данному признаку выделяются мелкие, средние и крупные кредиты. Обеспечение. Подразделяются на бланковые или необеспеченные и залоговые, застрахованные и гарантированные кредиты. Способ выдачи ссуды. В данном случае речь идет о компенсационных ссудах, которые переводятся на счет заемщика с целью возмещения затрат из его собственных средств, а также о платежных ссудах, которые направляются для оплаты по документам. Метод погашения. Выделяются ссуды, которые погашаются установленными частями, и те, которые компенсируются единовременно. Виды кредитов. Единой для всех стран классификации форм банковского кредита не существует. Данный факт обусловлен тем, что уровень развития банковской сферы различен для каждой отдельно взятой страны, как и способы предоставления денежных средств заемщику. Выше мы описывали классификацию по основным признакам. Однако существует и более подробная классификация кредитов, которая чаще всего встречается в экономической литературе [11, с. 124]. Она предполагает выделение следующих признаков: Цель кредита. Область использования кредитных средств. Срок, на который выдается кредит. Обеспечение. Способ, которым погашается кредит. Вид ставки по процентам. Размер кредита. Понятие банковских кредитов и их классификация интересуют многих. По назначению По назначению выделяются следующие виды кредитов: Сельскохозяйственные. Промышленные. Инвестиционные. Торговые. Ипотечные. Потребительские. Сельскохозяйственные кредиты выдаются крестьянским хозяйствам или фермерам с целью оказания помощи в развитии сельхоз деятельности, а именно сборки урожая и обработке земли. Промышленные кредиты выдаются на развитие производственной деятельности, а также на приобретение оборудования и материалов. Потребительский кредит выдается физическим лицам в случае неотложной нужды, например, на ремонт или покупку бытовой техники и т. д. Ипотечное кредитование обслуживает сферу недвижимости. Оно применяется в случае приобретения или восстановления жилья [16, c. 67]. По сфере использования. В зависимости от сферы использования, выделяются кредиты для обеспечения основного или оборотного капитала. Последние делятся на ссуды в сфере обращения и производства. Для российской экономики наиболее характерны кредиты в сфере обращения. По процентной ставке. В зависимости от вида процентной ставки, выделяются фиксированные и плавающие проценты по кредиту. Фиксированная процентная ставка предполагает установленный на все время кредитования тариф без права внесения изменений. Заемщик обязуется возвращать денежные средства банку согласно заключенному договору и по установленной процентной ставке. Данный вид кредитования характерен для российской банковской сферы. Плавающая кредитная ставка предполагает пересмотр установленного ранее тарифа по процентам. При этом процентная ставка состоит из двух частей, а именно: основной, которая изменяется в зависимости от тенденций рынка, и надбавки, которая является фиксированной. По размеру кредита. В зависимости от размера кредита выделяются мелкие, средние и крупные ссуды. Нет единой классификации по данному признаку. Размеры кредитов различаются в зависимости от положения рыночной экономики. Крупным в России считается кредит, размер которого превышает 5 % всего капитала банковской организации

2. Анализ кредитных операций на примере ПАО Сбербанк

2.1 Анализ финансовых показателей банка

Сбербанк является крупнейшим банком в Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (26%), а ее доля в банковском капитале составляет 30% (2018 год).

Структура активов и обязательств анализируется не только для определения степени диверсификации банковских операций и выявления опасностей, которые банк несет в результате чрезмерного увеличения того же типа (даже очень прибыльного на данный момент) операций.

Для более детального анализа ПАО «Сбербанк» ниже приведена таблица структуры и динамики активов и обязательств, в которой указаны показатели Банка, а также определен удельный вес и динамика этих показателей (Таблица 1). В структуре активов доминирующими позициями в течение анализируемого периода являются: денежные средства и кредиты и авансы клиентам. Остальные показатели имеют небольшую долю, но все же составляют общие активы.

Таблица 1– Анализ структуры активов баланса ПАО «Сбербанк» за 2016-2018 гг., тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс. руб. |

удельный вес, % |

тыс. руб. |

удельный вес, % |

тыс. руб. |

удельный вес, % |

|

|

Денежные средства |

1240712425 |

5,71 |

732789740 |

3,23 |

614848983 |

2,83 |

|

Средства в Центральном Банке РФ |

369675704 |

1,70 |

586685384 |

2,58 |

967161874 |

4,45 |

|

Средства в кредитных организациях |

356487333 |

1,64 |

355984910 |

1,57 |

347942780 |

1,60 |

|

Чистые вложения в ценные бумаги |

1745489342 |

8,03 |

2316356734 |

10,2 |

2269613004 |

10,45 |

|

Чистая ссудная задолженность |

15889379335 |

73,07 |

16869803465 |

74,19 |

16221622141 |

74,68 |

|

Основные средства, материальные запасы |

478611700 |

2,20 |

467474010 |

4 |

469120697 |

2,16 |

|

Прочие активы |

407183754 |

1,87 |

505716727 |

4,23 |

217263502 |

1,00 |

|

Всего активов |

21746760144 |

100 |

22706916093 |

100 |

21721078483 |

100 |

Проанализируем динамику балансовых активов ПАО «Сбербанк» на 2016-2018 гг [22].

Основой для роста были кредиты клиентам и инвестиции в ценные бумаги (таблица 2).

За анализируемый период (2016-2018 гг.) Совокупные активы увеличились на 261,62% и достигли 21721078483 тыс. руб.

Денежные средства сократились на -625863442 тыс. руб. или на 49,56% в конце анализируемого периода.

Основой роста стали кредиты клиентам и инвестиции в ценные бумаги. Доля средств в Центральном банке Российской Федерации постепенно увеличилась и на 01.01.2017 составила 967161874 тыс. руб.

Чистые вложения в ценные бумаги выросли на 130,03% и составили 2269613004 тыс. руб. На 01.01.2017.

Таблица 2– Анализ динамики активов баланса ПАО «Сбербанк» за 2016-2018 гг., тыс. руб.

|

Показатель |

2016 г. |

2018 г. |

2016 г. |

Абсолют. изменение (+/-) |

Темп роста, % |

|

Денежные средства |

1240712425 |

732789740 |

614848983 |

-625863442 |

49,56 |

|

Средства в Центральном Банке РФ |

369675704 |

586685384 |

967161874 |

597486170 |

261,62 |

|

Средства в кредитных организациях |

356487333 |

355984910 |

347942780 |

-8544553 |

97,60 |

|

Чистые вложения в ценные бумаги |

1745489342 |

2316356734 |

2269613004 |

524123662 |

130,03 |

|

Чистая ссудная задолженность |

15889379335 |

16869803465 |

16221622141 |

332242806 |

102,09 |

|

Основные средства, материальные запасы |

478611700 |

467474010 |

469120697 |

-9491003 |

98,02 |

|

Прочие активы |

407183754 |

505716727 |

217263502 |

-625863442 |

49,56 |

|

Всего активов |

21746760144 |

22706916093 |

21721078483 |

597486170 |

261,62 |

Средства вложенные в прочие активы уменьшились за анализируемый период на -625863442 тыс. руб. или на 49,56 % на конец анализируемого периода.

Далее проведем горизонтальный и вертикальный анализ пассива баланса, который представлен в таблицах 3

Таблица 3– Анализ структуры пассива баланса ПАО «Сбербанк» за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс. руб. |

Уд.вес, % |

тыс. руб. |

Уд.вес, % |

тыс. руб. |

Уд.вес, % |

|

|

Средства Центрального Банка РФ |

3515817946 |

17,79 |

768989234 |

2,56 |

581160307 |

2,68 |

|

Средства кредитных организаций |

794856364 |

4,02 |

618363818 |

3,03 |

364499528 |

1,68 |

|

Средства клиентов |

14026723547 |

70,97 |

17722423458 |

80,5 |

16881988991 |

77,72 |

|

Выпущенные долговые обязательства |

513402485 |

2,60 |

647694355 |

2,1 |

610931898 |

2,81 |

|

Прочие обязательства |

216252982 |

1,09 |

256566985 |

1,3 |

280194323 |

1,29 |

|

Резервы на прочие потери |

36530500 |

0,18 |

37805399 |

0,1 |

42145668 |

0,19 |

|

Всего пассивов |

19764421648 |

100 |

20378763487 |

100 |

18892157598 |

100 |

В структуре пассивов доминирующими статьями на протяжении всего анализируемого периода являются: средства клиентов и собственные средства Банка, в незначительной доли средства Центрального Банка РФ. Остальные показатели имеют незначительный удельный вес, но все же формируют суммарные пассивы [22].

Таблица 4– Анализ структуры доходов ПАО «Сбербанк» за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс. руб. |

удельный вес, % |

тыс. руб. |

удельный вес, % |

тыс. руб. |

удельный вес, % |

|

|

Процентные доходы |

1661885356 |

52,36 |

1990795763 |

59,16 |

2079766069 |

50,23 |

|

Чистые процентные доходы |

959723877 |

30,24 |

858432630 |

25,51 |

1201558992 |

29,02 |

|

Комиссионные доходы |

241114334 |

7,60 |

297700676 |

8,85 |

360618710 |

8,71 |

|

Прибыль за отчетный период |

311212961 |

9,81 |

218387307 |

6,49 |

498289433 |

12,04 |

В таблице 4 осуществлен анализ структуры доходов банка за период 2016-2017 гг. Структура доходов банка на протяжении 2016-2018 гг. практически не изменилась. Превалирующими в структуре являются две группы доходов: чистые процентные доходы и комиссионные доходы.

Прибыль в 2018 году составила 498289433 тыс. руб. или 12,04 %.

Далее проведем анализ динамики доходов ПАО «Сбербанк» за 2016-2018 гг. в таблице 5

Таблица 5– Анализ динамики доходов ПАО «Сбербанк» за 2016-2018 гг., тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолют. изменение (+/-) |

Темп роста, % |

|

Процентные доходы |

1661885356 |

1990795763 |

2079766069 |

417880713 |

125,14 |

|

Чистые процентные доходы |

959723877 |

858432630 |

1201558992 |

241835115 |

125,20 |

|

Комиссионные доходы |

241114334 |

297700676 |

360618710 |

119504376 |

149,56 |

|

Прибыль за отчетный период |

311212961 |

218387307 |

498289433 |

187076472 |

160,11 |

Анализ данных, представленных в таблице 5, привел к выводу о том, что ПАО «Сбербанк» осуществляет стабильную деятельность. Общая стоимость доходов банка растет с каждым годом.

В частности, на 2018 год прирост общей прибыли за год составил 160,11%. Это увеличение обеспечивается ростом чистого дохода от операций с иностранной валютой, доходов от участия в капитале других юридических лиц, т.е. Поступления от небанковской деятельности.

Не было снижения дохода за анализируемый период.

Чистый комиссионный доход увеличился на 149,56% до 119 504 376 тыс. руб. Рост был обеспечен операциями с банковскими карточками и приобретением, управлением наличностью и банковским страхованием, которые год назад принес небольшой комиссионный доход из-за снижения спроса на кредиты.

Таким образом, доход в целом демонстрирует тенденцию к увеличению.

Анализ расходов банка осуществляется таким же образом, как и доход, и начинается с изучения структуры затрат и динамики.

Анализ структуры расходов банка показывает, что существенных изменений в структуре расходов банка нет (таблица 6).

Таблица 6– Анализ структуры расходов ПАО «Сбербанк» за 2016-2018 гг., тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс. руб. |

удельный вес, % |

тыс. руб. |

удельный вес, % |

тыс. руб. |

удельный вес, % |

|

|

Процентные расходы |

702161479 |

53,00 |

1132363133 |

63,39 |

878207077 |

52,07 |

|

Комиссионные расходы |

23939331 |

1,81 |

3175958 |

0,18 |

43700379 |

2,59 |

|

Операционные расходы |

598666217 |

45,19 |

650830535 |

36,43 |

764715933 |

45,34 |

В 2018 г. наибольший удельный вес в структуре расходов занимали процентные расходы (52,07%), что было больше удельного веса операционных расходов (45,34%).

Аналогичная ситуация была и в 2018 г., удельный вес процентных расходов (63,39%) был больше удельного веса операционных расходов (36,43%).

Операционные расходы увеличились на 45,34%. Банк продолжает строго контролировать операционные расходы.

Такое сокращение удельного веса операционных расходов связано, прежде всего, с оптимизацией структуры организации.

Далее проведем анализ динамики расходов ПАО «Сбербанк» за 2016-2018 гг. в таблице 7.

Таблица 7– Динамика расходов ПАО «Сбербанк» в 2016-2018 гг., тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолют. изменение (+/-) |

Темп роста, % |

|

Процентные расходы |

702161479 |

1132363133 |

878207077 |

176045598 |

125,07 |

|

Комиссионные расходы |

23939331 |

3175958 |

43700379 |

19761048 |

182,55 |

|

Операционные расходы |

598666217 |

650830535 |

764715933 |

166049716 |

127,74 |

Увеличение масштабов деятельности банка потребовало увеличения расходов.

В частности, в 2016 -2018 гг. процентные расходы увеличились на 125,07%.

Комиссионные расходы увеличились на 182,55%, а операционные расходы - на 127,74%.

Резюмируя вышесказанное, сделаем выводы на основе результатов анализа:

В структуре активов доминирующими позициями в течение анализируемого периода являются: денежные средства и кредиты и авансы клиентам. Остальные показатели имеют небольшую долю, но все же составляют общие активы.

За анализируемый период (2016-2018 гг.) Совокупные активы увеличились на 261,62% и достигли 21721078483 тыс. руб.

В структуре обязательств доминирующие позиции в течение анализируемого периода составляют: средства клиентов и собственные средства Банка в незначительной части средств Центрального банка России. Остальные показатели имеют низкий удельный вес, но все же составляют общие обязательства.

Общая сумма обязательств за анализируемый период снизилась на -2934657639 тыс. руб. или на 16,53%.

Структура доходов банка в 2016-2018 гг. Практически не изменился. Преобладающими в структуре являются две группы доходов: чистый процентный доход и комиссионный доход.

ПАО «Сбербанк» осуществляет стабильную деятельность. Общая стоимость доходов банка растет с каждым годом [22].

2.2 Анализ кредитования ПАО Сбербанк

Вопрос получения займов всегда актуален, поскольку у многих граждан сократились доходы в связи с экономическим кризисом, и не хватает средств на текущие и планируемые нужды. Сбербанк является одним из надежных банков в системе кредитования физических лиц. Можно взять кредит наличными, оформить карточку или перевести деньги на заранее открытый счет – процесс оформления и выдачи заемных финансов зависит οт подобранной ссуды. В банке имеется большой выбор вариантов валютного или рублевого кредитования гражданам. Большая востребованность кредитных продуктов способствует тому, что для разных категорий потенциальных заемщиков есть свои предложения. Для физических лиц существуют следующие виды кредитов: – на потребительские нужды; – ипотечный; – автокредит; – рефинансирование; – кредитные карты; – образовательный. Структура кредитного портфеля ПАΟ Сбербанк по видам заемщиков представлена в таблице 8.

Таблица 8– Состав и структура чистой ссудной задолженности по видам заемщиков ПАО Сбербанк за период 2015-2018 гг.

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

2018 год |

||||

|

млрд. руб |

% |

млрд. руб |

% |

млрд. руб |

% |

млрд. руб |

% |

|

|

Физические лица |

3424,7 |

21,54 |

4325,4 |

25,64 |

4488,5 |

27,67 |

4748,3 |

28,63 |

|

Юридические лица |

12464,7 |

78,46 |

12544,4 |

74,36 |

11733,1 |

76,6 |

12485,7 |

71,37 |

|

Кредитный портфель |

15889,4 |

100 |

16869,8 |

100 |

16221,6 |

100 |

17234 |

100 |

Данные таблицы показывают, что объем кредитного портфеля ПАО Сбербанк на протяжении 2015-2018 гг. имеет положительную динамику.

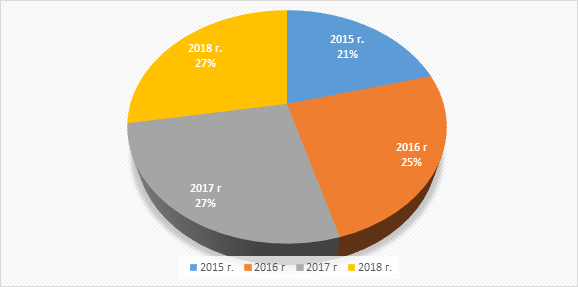

Рисунок 2 – Структура чистой ссудной задолженности физических лиц по видам заемщиков

В структуре портфеля, кредиты физическим лицам составляют в диапазоне от 22% до 28% (рис.2). По данным кредитования физических лиц наблюдается стабильный рост по объему выданных сумм и в структуре кредитного портфеля [22]. В таблице 9 рассмотрим кредитный портфель физических лиц.

Таблица 9– Кредитный портфель физ. лиц Сбербанк за период 2015-2018 гг.

|

Наименование показателя |

31.12.2015 |

31.12.2016 |

31.12.2017 |

31.12.2018 |

||||

|

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

|

|

Кредиты физ.лиц всего, в т.ч: |

4 966 |

100 |

5 032 |

100 |

5 399 |

100 |

6 752 |

100 |

|

2 555 |

54,45 |

2 751 |

54,67 |

3 132 |

58,01 |

3 851 |

57,03 |

|

142 |

2,86 |

120 |

2,38 |

120 |

2,22 |

130 |

1,93 |

|

1 682 |

33,87 |

1 574 |

31,28 |

1 575 |

29,17 |

2 113 |

31,29 |

|

587 |

11,82 |

587 |

11,67 |

572 |

10,59 |

658 |

9,75 |

Сбербанк является крупнейшим игроком на российском рынке ипотечного кредитования. Как видно из данной таблицы, в структуре кредитов для физических лиц особый интерес прикован к ипотечным кредитам: 54,45 % в 2015 году, 54,67 % в 2016 году, 58,01 % в 2017 году и 57,03 % в 2018 году. За 2018 год доля Сбербанка на российском ипотечном рынке увеличилась на 0,7 п.п. и составила 56,3 %. В 2018 году Сбербанк выдал 829 тыс. ипотечных кредитов на общую сумму 1 563 млрд рублей. По сравнению с предыдущим годом объем выданных ипотечных кредитов вырос на 44 %. Большую популярность среди кредитов физическим лицам составляет потребительское кредитование. Данный вид кредитования имеет широкий целевой диапазон: приобретение электронной техники, автомобилей, недвижимости, оплата обучения, а также приобретение туристических путевок и т.д. Потребительский кредит дает возможность приобретения любой услуги, товара, позволяет в полной мере удовлетворить материальные и нематериальные потребности [21]. Сбербанк существенно нарастил объем выдач и вышел на высокий темп роста портфеля потребительских кредитов за счет предложения привлекательных условий — выгодных процентных ставок, высокого лимита кредитования до 5 млн рублей, длительного срока кредита до 5 лет, а также за счет упрощения процесса получения потребительского кредита. В 2018 году объем выданных Сбербанком потребительских кредитов увеличился до 2,113 млрд. руб. При этом, если сравнивать объем выданных кредитов, то он возрос на 25,62 %, по сравнению с 2015 годом. В 2018 году выдачи автокредитов увеличились на 19,2 %, при этом рост рынка автокредитования в целом составил 15,3 %, а автокредитный портфель вырос на 15,1 %. Подводя итог, кредитный портфель вырос во всех сегментах, увеличившись на 16,5 % при одновременном улучшении качества. Таблица 10 – Ключевые показатели деятельности ПАΟ «Сбербанк» в сегменте розничного кредитования за 6 месяцев 2018 г.

|

01.01.2018 |

30.06.2018 |

Изменение |

|

|

Объем кредитного портфеля в млрд. руб., в т. ч.: |

5 398 |

6 006 |

+608 |

|

5 238,7 |

5 847,1 |

+608,4 |

|

159,3 |

158,9 |

-0,4 |

|

Доля просроченной задолженности в общем объеме кредитования, % |

2,95 |

2,65 |

-0,3 |

Таблица 10 показывает, что за первое полугодие текущего года объем кредитного портфеля увеличился на 608 млрд. рублей. Произошло снижение просроченной задолженности, а также уменьшилась ее доля в общем объеме кредитования, что свидетельствует οб улучшении качества кредитного портфеля и хорошем результате работы банка с проблемной задолженностью. Говоря о дальнейшем развитии сегмента розничного кредитования, можно отметить, что ПАΟ Сбербанк планирует продолжать развивать и модернизировать весь спектр банковских продуктов и услуг для физических лиц. Приоритетными направлениями останутся жилищное, потребительское кредитование и кредитные карты. В стратегии развития Сбербанка до 2020 указано, что повышение доступности кредитов для населения является основной задачей банка. Просроченная задолженность пο кредитам, выданным физическим лицам имеет место быть, но ведется активная работа по ее снижению. В банке существует самостоятельный отдел по работе с проблемными активами, куда передаются все кредитные договоры с нарушением сроков платежей. Работа сотрудников с проблемными активами организована в соответствии с федеральными законами и внутренними нормативными документами. Разработан определенный алгоритм действий по борьбе с непогашенной задолженностью. Следует отметить, что благодаря грамотно организованному эффективному управлению просроченной задолженностью, намечена тенденция к ее снижению, и повышается качество кредитного портфеля Сбербанка [22]. Итак, резюмируя проведенное исследование, можно сделать вывод, что не смотря на тяжелую экономическую обстановку в России, Сбербанк не утрачивает лидирующие позиции в области кредитования физических лиц. В банке предусмотрено многочисленное количество разнообразных программ кредитования, условий и ставок. К каждому клиенту в банке предусмотрен индивидуальный подход.

2.3 Совершенствование кредитной политики ПАО «Сбербанк»

Усовершенствованный механизм кредитной политики ПАО «Сбербанк» должен состоять из:

- организационный и институциональный элемент, обеспечивающий структурное и функциональное изменение кредитного процесса ПАО «Сбербанк России» на основе внедрения новых специализированных организаций и учреждений;

- экономическая подсистема, которая, как ожидается, будет разработана в части оценки и прогнозирования экономической эффективности кредитной деятельности ПАО «Сбербанк» на основе внедрения моделей для оценки индивидуального риска заемщиков и оптимизации кредитного портфеля ПАО «Сбербанк».

В отношении ПАО «Сбербанк» были предложены следующие рекомендации по совершенствованию систем прогнозирования рисков:

- разработка так называемых сигнальных диаграмм, диаграммы которых четко показывают риски, характерные для каждой бизнес-единицы (разбитые на категории и суммы) и определение показателя общей корпоративной склонности к риску;

- определение стратегии управления рисками;

- создание эффективной группы риск-менеджеров. Задача менеджеров по рискам - выявлять, оценивать и оценивать риски для каждой бизнес-единицы и разрабатывать общую корпоративную позицию по этим рискам. В то же время объем принятых рисков должен соответствовать принципам корпоративного риска;

- наличие высококвалифицированных менеджеров по рискам. Группе риск-менеджеров на уровне подразделения и корпоративного центра ПАО «Сбербанк» необходимо привлечь мощные интеллектуальные ресурсы, чтобы эти группы могли дать менеджерам действительно эффективные советы и настаивать на их точке зрения;

- разделение обязанностей. Нельзя разрешать тем же сотрудникам ПАО «Сбербанк России» определять стратегию риска, отслеживать соответствие деятельности корпорации и одновременно принимать решения о принятии и управлении рисками;

- четкие личные обязанности. Необходимо четко определить обязанности менеджеров риска, которые должны разработать стратегию риска и контролировать реализацию, а также строго определять полномочия корпоративного управления рисками и управления рисками отдельных подразделений;

- ответственность за риск. Даже если есть корпоративная группа по управлению рисками, это не означает, что структурные подразделения ПАО «Сбербанк» не должны нести ответственность за риски, которые они принимают, тем более, что они лучше понимают характер этих рисков, чем другие, и обеспечивают первый уровень Защиты ПАО «Сбербанк» от рисков;

- Управление рисками. Отчеты совету директоров и правлению ПАО «Сбербанк» должны, среди прочего, содержать основные показатели соотношения рисков и прибыли [19, c. 10].

- обучение и квалификация. Необходимо организовать обучение существующих и новых членов совета директоров ПАО «Сбербанк» и оценить необходимость в новых менеджерах, обладающих необходимой компетенцией в области управления рисками;

- деятельность совета директоров. Совет директоров ПАО «Сбербанк» должен регулярно анализировать эффективность управления рисками и взаимодействовать с менеджерами по оценке и управлению рисками;

- развитие культуры принятия риска. Для развития культуры риска ПАО «Сбербанк» не может обойтись без формализованного анализа корпоративного риска, когда каждый структурный блок ПАО «Сбербанк» должен разработать свой профиль рисков;

- мотивация сотрудников. Необходимо разработать систему мотивации сотрудников ПАО «Сбербанк» для разработки и принятия эффективных решений в области рисков и оценки работы руководителей ПАО «Сбербанк» не только на основе показателей чистой рентабельности, но и принятия Учитывать риск - тогда они будут нести ответственность за свои действия, а не будут идти на необоснованный риск.

Риски, которые существенно влияют на деятельность ПАО «Сбербанк», значительное количество, соответственно, объема анализируемой информации, соответственно, для управления рисками в системе кредитной политики.

Структурно-логическая схема управления кредитной политикой ПАО «Сбербанк», основанная на управлении кредитным риском направленная на максимальный учет всей системы факторов, системное действие которых приводит к возникновению и диффузионно - мультипликативного распространения кредитных рисков в деятельности ПАО «Сбербанк».

ПАО «Сбербанк» необходима группа специалистов. Совокупность принятых решений по управлению рисками, их взаимосвязь и основные роли, которые должны выполнять менеджеры ПАО «Сбербанк».

Прогнозирование рисков в ПАО «Сбербанк» должно предусматривать выполнение специалистами таких основных функций:

- менеджер по риск-мониторингу, менеджер по идентификация рисков,

- менеджер по оценке рисков, менеджер по анализу рисков и менеджер по оптимизации рисков.

Важной задачей организации риск-менеджмента в системе формирования кредитной политики ПАО «Сбербанк» является создание единой системы аналитически-информационного обеспечения.

Он должен состоять из различных баз данных: каталога рисков, плана действий по управлению рисками, корпоративных баз данных, записывающих изменения во внутренней и внешней среде и т. п.

Использование такой системы повысит эффективность принятия управленческих решений по управлению рисками в системе кредитной политики Сбербанка, поскольку они взаимосвязаны. На организацию системы управления рисками ПАО «Сбербанк» влияют следующие факторы: величина, уместность затрат на управление рисками, виды рисков и их влияние на ПАО «Сбербанк», цели управления рисками, квалификация персонала предприятия. Эффективное внедрение функции организации в систему прогнозирования рисков позволит снизить уровень возможных потерь, повысить уровень конкурентоспособности и повысить вероятность достижения установленных целей ПАО «Сбербанк» [24, c. 65].

В то же время такое управление должно основываться на адаптивном подходе, который предусматривает создание гибкого механизма принятия управленческих решений и регулирования кредитных отношений, адаптированного к конкретным требованиям для реагирования на условия возникновения риска на текущем этапе Бизнес-цикла.

Таким образом, методологическая поддержка оптимизации кредитной политики ПАО «Сбербанк» должна учитывать многокритериальный характер такой процедуры оптимизации - повышение привлекательности для целевого клиентского сегмента и принятие риска сопутствующего продукта для банка в определенном прогнозе Макроэкономических условий, с учетом утвержденной кредитной политики ПАО «Сбербанк».

Из вышеуказанных мер зависит развитие кредитных отношений в масштабах банковского сектора внутри страны и на международном уровне, а именно:

1. Улучшение кредитного климата в стране в целом, вывод денежных средств из тени;

2. Создание стабильной среды и развитие экономики в регионах, отход от сырья для переработки и высоких технологий и, как следствие, создание благоприятных предпосылок для привлечения иностранных инвестиций;

3. Правильное и рациональное формирование, распределение и перераспределение национального дохода, регулирование денежного оборота;

4. Развитие промышленности, производства, сельского хозяйства, социальных и других секторов экономики;

5. Интеграция российской банковской системы в международное банковское сообщество [11, c. 129].

Таким образом, в рамках совершенствования методологических основ и инструментов формирования кредитной политики ПАО «Сбербанк» была предложена адаптивная система формирования кредитной политики, предусматривающую создание эффективной группы функциональных подразделений Банк, координация работы которого должна обеспечить оперативную реакцию на меняющиеся факторы.

ЗАКЛЮЧЕНИЕ

Банковские кредиты – это основной источник пополнения оборотных средств. Кредитные операции играют очень важную роль в развитии банковских учреждений и предприятий, а также определяют эффективность функционирования экономического сектора государства.

ПАО «Сбербанк России» является крупнейшим банком в Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в общем объеме банковского капитала составляет 26%.

В структуре активов доминирующими позициями в течение анализируемого периода являются: денежные средства и кредиты и авансы клиентам. Остальные показатели имеют небольшую долю, но все же составляют общие активы.

В структуре активов доминирующими позициями в течение анализируемого периода являются: денежные средства и кредиты и авансы клиентам. Остальные показатели имеют небольшую долю, но все же составляют общие активы.

За анализируемый период (2016-2018 гг.) Совокупные активы увеличились на 261,62% и достигли 21721078483 тыс. руб.

В структуре обязательств доминирующие позиции в течение анализируемого периода составляют: средства клиентов и собственные средства Банка в незначительной части средств Центрального банка России. Остальные показатели имеют низкий удельный вес, но все же составляют общие обязательства.

Общая сумма обязательств за анализируемый период снизилась на -2934657639 тыс. руб. или на 16,53%.

Структура доходов банка в 2016-2018 гг. Практически не изменился. Преобладающими в структуре являются две группы доходов: чистый процентный доход и комиссионный доход.

ПАО «Сбербанк» осуществляет стабильную деятельность. Общая стоимость доходов банка растет с каждым годом.

Мероприятия по повышению эффективности работы с задолженностью должны включать все уровни кредитной работы в банке:

- первым уровнем является ужесточение кредитной политики банка, начиная с определения четких критериев андеррайтинга заемщиков и условий кредитования.

- Во-вторых, создание эффективной системы для уведомления заемщиков (как «раннего» напоминания об оплате, а также уведомления о задержке платежа по телефону и подготовке различных видов письменных уведомлений заемщикам).

- третьим элементом системы эффективной работы с задолженностью должен быть план погашения задолженности, где методы реструктуризации кредита (изменение графика погашения долга), изменение обеспечения для погашения кредита (получение дополнительной гарантии, Предмет залога, частичная продажа залога (если это возможно));

Таким образом, в рамках совершенствования методологических основ и инструментов формирования кредитной политики ПАО «Сбербанк» мы предложили адаптивную систему формирования кредитной политики, предусматривающую создание эффективной группы функциональных подразделений Банк, координация работы которого должна обеспечить оперативную реакцию на меняющиеся факторы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абалакина Т.В. Цели и приоритеты кредитной политики при формировании стратегии развития коммерческих банков: Издательский центрHYPERLINK"https://elibrary.ru/publisher_titles.asp?publishid=15026""Науковедение" (Москва).– 2014. – № 8.– С.12-28.

- Балихина Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина. - М.: ЮНИТИ, 2015. - 303 c.

- Белозеров С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. - М.: Проспект, 2015. - 408 c.

- Бондарь А. П. Управление проблемной кредитной задолженностью банками Украины / А.П. Бондарь // Научный вестник: финансы, банки, инвестиции.-2014.-№ 2. - С. 72-76.

- Бугорский В.Н. Банковское дело: сборник тестов. Учеб.-метод. пособие / В.Н. Бугорский. - М.: Финансы и статистика, 2016. - 160 c.

- Бурдина А.А. Банковское дело / А.А. Бурдина. - М.: МАИ, 2017. - 96 c.

- Бычков А.А. Банковское дело / А.А. Бычков. - М.: МГИУ, 2018. - 268 c.

- Бутенко А. И. Функции кредита: теоретический аспект / А. И. Бутенко // Современная наука: актуальные проблемы и пути их решения. – 2013. – № 5.– С. 29-30

- Гильванова А.А. Одна из основных розничных банковских услуг РФ: кредитование физических и юридических лиц / А. А. Гильванова // Студенческий: электрон. научн. журн. 2018. № 5(25). URL: https://sibac.info/journal/student/25/99672 (дата обращения: 01.05.2019).

- Глушкова Н.Б. Банковское дело / Н.Б. Глушкова. - М.: Академический проект, 2017. - 432 c.

- Гончарова Е. В. Механизмы совершенствования процесса кредитования физических лиц российским коммерческим банком / Е. В. Гончарова // Научно-методический электронный журнал «Концепт». – 2018. – № 3 (март). – С. 123–131.

- Громов Р. М. Понятие, функции кредита и его формы / Р. М. Громов // Молодой ученый. – 2015. – №22. – С. 377-379.

- Дардик В.Б. Банковское дело / В.Б. Дардик. - М.: КолосС, 2017. - 247 c.

- Жуков Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - 591 c.

- Ефремова И. А. Проблемы банковского кредитования населения на современном этапе / И. А. Ефремова // Молодой ученый. – 2014. – № 18. – С. 362 – 364.

- Корнийчук Е. В. Проблемы в секторе банковского кредитования населения / Е. В. Корнийчук // Современные научные исследования и инновации. – 2017.– № 6. – С.65–71.

- Корсунова Н.Н. Экономическая сущность и виды банковского кредита / Н. Н. Корсунова // Международный студенческий научный вестник. – 2016. – № 4.– С. 31-38

- Костерина Т.М. Банковское дело: Учебник для бакалавров / Т.М. Костерина. - М.: Юрайт, 2017. - 332 c.

- Льянова Л. М. Проблемы развития банковского кредитования населения в России / Л. М. Льянова // Вопросы экономики и управления. – 2018. – №3. – С. 7-10.

- Макаров В.Ю. Проблемы банковского кредитования/ В. Ю. Макаров // Известия Сарат. ун-та. Нов. сер. Сер. Экономика. Управление. Право. – 2014. – №1. – С. 68–70.

- Официальный сайт Банка России. [Электронный ресурс] //Режим доступа: www.cbr.ru (дата обращения: 13.04.2019).

- Официальный сайт ПАО «Сбербанк России»: [Электронный ресурс]. URL: http://www.sberbank.ru (Дата обращения: 18.04.2019).

- Смирнов И. Е. Кредитование в России: тенденции, проблемы, перспективы / И. Е. Смирнов // Управление в кредитной организации. – 2018. – №2. – С.9- 10.

- Юсупова О. А. Организация администрирования проблемной задолженности в кредитном портфеле коммерческого банка / О. А. Юсупова// Финансовая аналитика: проблемы и решения. 2016. – № 10 (292) – С. 54 – 66.

- Цхададзе Н.В. Понятие и сущность банковских рисков / Н. В. Цхададзе // Сборник трудов «Экономика и менеджмент: от теории к практике».- Ростов-на-Дону.– 2017 – № 6.– С. 40-45.

- Организационная культура и ее роль в современных организациях (Функции и признаки организационной культуры)

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг, ООО ПКФ «Саянопторг»

- Мотивация персонала и проектирование систем стимулирования труда, эмпирические исследования

- Процесс демонетизации золота

- Социальное страхование и его функции, анализ

- Система налогового учета (Теоретические основы налогового учета )

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями (Основные приемы психолого-педагогического воздействия)

- Правовое регулирование приватизации муниципальных предприятий

- Понятие и классификация источников отрасли социального обеспечения.

- Понятие правонарушения, состав и виды

- Анализ стоимости драгоценных металлов в ПАО «Сбербанк России»

- Анализ системы оплаты труда АО «СКДМ»