Анализ системы оплаты труда АО «СКДМ»

Содержание:

ВВЕДЕНИЕ

Повышенный спрос на эффективный труд заставляет руководителей искать новые подходы к формированию систем оплаты труда. Современная система оплаты труда работников промышленных предприятий должна так сочетать интересы работодателя, наемного работника и государства, чтобы, наряду с социальными целями, обеспечить и финансово-экономическую безопасность работы данных предприятий. Для коллективов предприятий материальная мотивация является основной и от того, насколько справедливой и понятной будет система оплаты труда, во многом будет зависеть эффективность их деятельности. Заинтересовать работника в наиболее полном использовании творческого потенциала на своем рабочем месте помогает гибкая система оплаты труда, основанная на различиях в сложности выполняемой работы, учете индивидуального результата труда работника, значимости определенных видов работ для предприятия, а также ценности работ для внешнего рынка труда. Все это предопределяет актуальность темы данной работы. Проблемы развития системы оплаты труда остаются значимыми при изменении рыночной конъюнктуры. Промышленное предприятие решает новые задачи по совершенствованию социально-экономических отношений, с учетом которых система оплаты служит важным фактором реализации стратегии его модернизации. Объект: АО «СКДМ». Предмет: специфика форм и системы оплаты труда. Цель: провести всесторонний анализ формы и системы оплаты труда на предприятии. Задачи: – рассмотреть понятие и формы оплаты труда; – определить систему оплаты труда; – провести анализ форм и системы оплаты труда в АО «СКДМ»; – предложить пути совершенствование системы оплаты труда АО «СКДМ». Структура курсовой работы: введение, 3 главы, заключения, библиография. В введении обосновывается актуальность выбранной темы и поставленные задачи. В первой главе рассматриваются общие положения о понятии оплаты труда, формах и системе. Во второй главе проводиться исследование системы оплаты труда АО «СКДМ». В третьей главе предлагаются пути совершенствование системы оплаты труда АО «СКДМ». В заключении подводятся выводы по всей рассмотренной работе. В библиографии отмечается литература при помощи которой была написана курсовая работа. В рамках исследования применяется исторический, структурно-функциональный анализ, метод научной экстраполяции, методы единства исторического и логического, обобщения количественных показателей, построения гипотез, методы конкурентного анализа, финансового анализа, а также инструментарий табличной и графической методики анализа. Теоретические, методологические и практические аспекты исследуются в трудах: Балашов А.И., Бараненко С.П., Богданов В.В., Верзух Эрик, Гонтарева И.В., Зуб А.Т., Ильина О. Н., Коваленко С.П., Ларсон Э.У., Ньютон Р., Попов Ю.И., Соснин Э.А., Шапиро, В.Д.

1.1 Понятие и формы оплаты труда

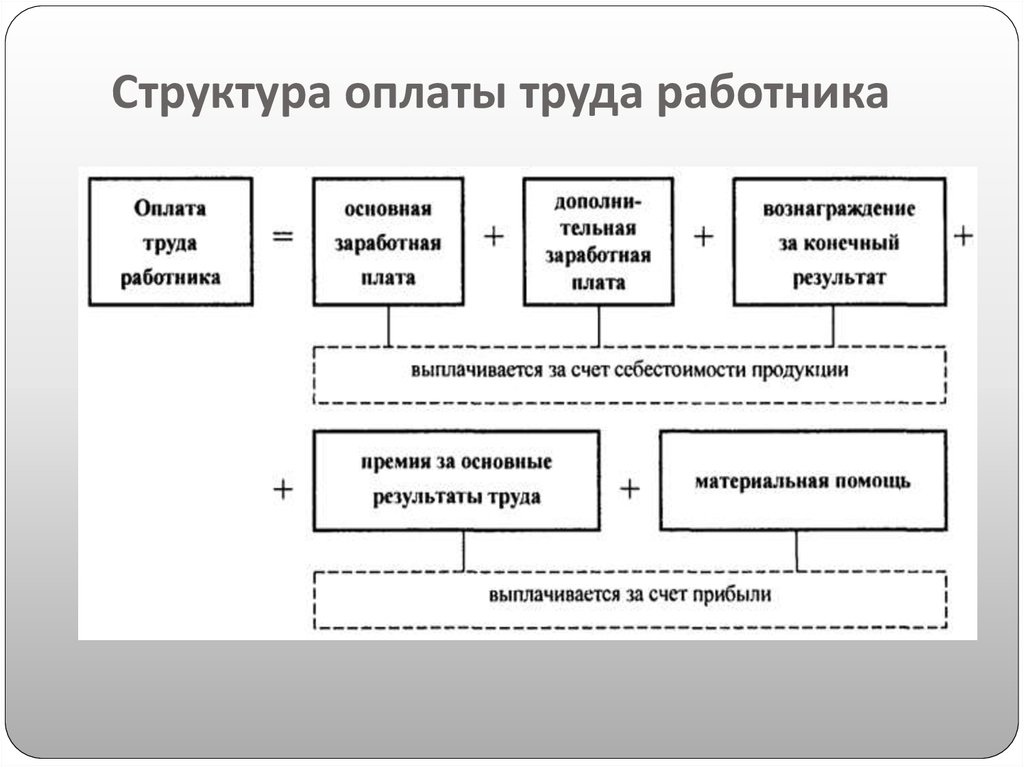

Первые упоминания о заработной плате наблюдаются примерно с 4500 г. до. н.э. в странах Африки, а именно — в Египте, Анатолии и Месопотамии. История жизни людей на протяжении большого промежутка времени была построена на содержании подсобного хозяйства в внутри племени или семьи, и никто за труд не платил. Со временем, для реализации больших проектов, таких как Великие пирамиды в Древнем Египте, возникла потребность в использовании рабского труда, так как он был бесплатным. Рабовладельческий строй распространился по всей территории Африки, Центральной Азии и Западной Европе. Во II в. до н. э. Римская империя нуждалась в солдатах, так как из рабов трудно сформировать регулярную армию, солдат начали набирать из свободных жителей и платить им регулярную плату. Отсюда появляются первые упоминания о возникших трудовых отношениях между нанимателем (империей) и работником (солдатом), о чем свидетельствует полученная оплата за проделанный труд.[1] В Европе рабство уступило место феодализму, а в России - крепостному праву, но и тогда заработная плата не получила широкого применения, причиной этому послужило законодательство Российской империи, ставшее на защиту интересов помещиков, лишив крепостных всех гражданских и человеческих прав, превратив в личных рабов помещиков; единственные кто получал оплату за труд, — были подмастерья. С отменой феодализма в XVI веке число ремесленников в городе стало расти, многие образовавшиеся мастерские были семейными, и никто заработную плату не получал, доходы были общие. С наступлением Промышленной революции появились крупные предприятия, которые нуждались в большом количестве наемных рабочих, что поспособствовало возникновению новой системы оплаты труда. В настоящее время в России оплата труда занимает особое место в приоритетах социальной политики и в структуре социально-трудовой сферы. Это объясняется тем, что заработная плата играет важную роль для обеспечения жизнедеятельности человека, развитии общества и экономики. В ТК РФ дается следующее определении заработной платы: «...заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)». [2] Рассматривая законодательство Российской Федерации, следует обратить внимание на то, что государство предоставляет предприятиям право самостоятельно выбирать и устанавливать системы оплаты труда, которые являются наиболее подходящие в конкретных условиях работы. В коллективном договоре фиксируются формы, виды, системы оплаты заработной платы, размеры тарифных ставок, окладов, и другие акты издаваемых в организациях. Согласно ст. 129 ТК РФ «оплата труда» и «заработная плата» – это синонимичные понятия. Трудовой Кодекс определяет их как единство из трех составляющих: мотивационных выплат, вознаграждения за труд и добавочной финансовой поддержки. Первые 2 пункта составляют базовую, а третий – вспомогательную часть выплат сотрудникам. Стимулирование начисляется по усмотрению владельца бизнеса. В термин «оплата труда» входят все компоненты, из которых составляется жалованье работника. В действительности выходит, что оно шире понятия заработной платы. Рассмотрим, какие есть виды форм и систем оплаты труда персонала, в чем слабые и сильные стороны этих способов, какова их характеристика. Оплата труда – это механизм, посредством которого работодатель учреждает и производит выплаты сотрудникам за их работу. Наниматель при этом опирается на правовые акты с трудовыми контрактами. Он вправе самостоятельно определять порядок начисления материальных средств работникам: размеры фиксированных частей заработка, должностных окладов и прочих выплат.[3] Структура оплаты труда сотрудника способствует определению составляющих элементов жалованья и их удельного веса в единой массе заработка, а также отражает статьи себестоимости и прибыли. Такая структура зависит от отрасли бизнеса, типа предприятия и характера обязательств работника. Она состоит из базовой и вспомогательной заработной платы, материальных поощрений и компенсаций.

Рисунок 1– Структура оплаты труда

Базовый заработок – это фиксированная часть, размер которой не может быть ниже законодательно установленного ежемесячного минимума оплаты труда. Оклад фиксируется в трудовом соглашении при приеме гражданина на работу и начисляется по системе, выбранной руководителем компании. Добавочные же выплаты учреждаются в зависимости от вида деятельности. К примеру, если предприятие занимается добычей нефти в местах Крайнего Севера, вспомогательные выплаты могут составлять 15–100 % от размера оклада.[4] Вознаграждение за конечный результат выплачивается из фонда зарплаты, когда сотрудник увеличивает объемы продаж, повышает качество продукции, экономит ресурсы, внедряет изобретения и рациональные предложения. Премия за основные результаты труда также стимулирует достижение, но выплачивается из прибыли. Что касается материальной помощи, то она предполагает единовременную выплату по случаю (рождение ребенка, похороны, свадьба). Размер получки зависит от: – образования и профессионализма трудящегося; – условий, в которых работает человек; – сложности деятельности; – качества и объема работы; – опытности и прочих факторов. Зарплата работнику формируется в соответствии с СОТ – системами оплаты труда, которые действуют у работодателя. Сюда входят фиксированные суммы заработка, тарифные ставки, методы премирования, дотационные и мотивационные доплаты с надбавками.[5] Методы начисления зарплаты: Форма оплаты трудовой деятельности – это способ расчета количества денежных средств, предназначенных сотрудникам учреждения. Она устанавливает зависимость между конечными итогами и вознаграждением за труд. Предприятие выбирает методику расчета заработной платы, исходя из возможностей роста объема производства, качества распределения трудовых ресурсов и прочих условий. В практической деятельности современных организаций широко используются 2 формы оплаты работы: сдельная и повременная.

Рисунок 2– Формы оплаты труда

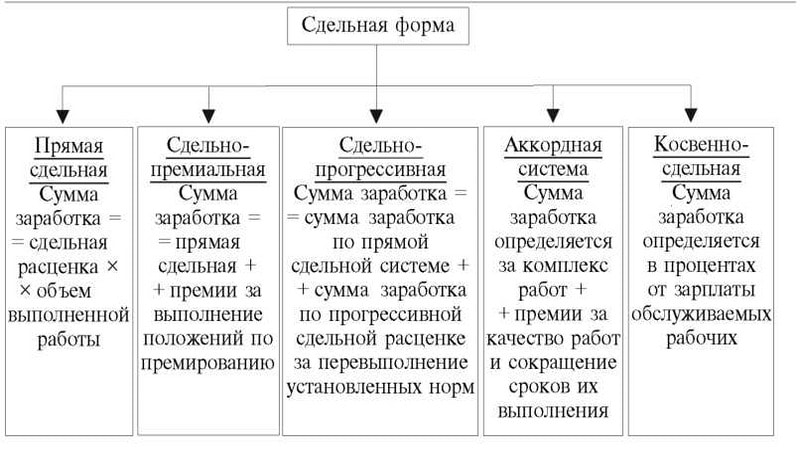

Сдельная форма применяется, когда можно определить зависимость количества затраченных усилий и численности изготовленной продукции. Такая модель стимулирует интенсивность работы и устанавливает порядок выплаты за результат. То есть если подчиненный не будет прикладывать усилий, то работодатель выплатит минимальную сумму жалованья. К недостаткам такого способа вознаграждения за труд можно отнести ухудшение качества продукции и повышение статьи расходов на выплаты сотрудникам – при увеличении производственных мощностей.[6] Пример. Рабочие ОАО «Визит» выполняют свои должностные обязанности на условии оплаты по сдельной расценке – 200 рублей за единицу изготовленной продукции. В июне 2018 года Васильев Л. И. изготовил 100 экземпляров. Его получка за данный период составила 200 руб. умножить на 100 = 20 000 руб. Повременный метод начисления зарплаты используется, когда не требуется стимулировать интенсивность труда или же его невозможно нормировать. Преимущество такой формы оплаты заключается в гарантированном размере заработка, который не привязывается к уровню производства. Зарплата рассчитывается легко, поскольку доступны сведения об отработанном каждым сотрудником времени. Но у такого способа оплаты труда есть и недостатки: – результаты трудовой деятельности не всегда отвечают ожиданиям собственника бизнеса; – рост производительности не увеличивает размер жалованья; – эффективность и качество работы профессионалов не проконтролировать. Пример. Оператор станков с ЧПУ Смирнов В.А. трудится на заводе «Старт» на условиях оплаты почасовой тарифной ставки в размере 150 рублей/час. В июне 2018 года он работал на протяжении 160 часов. Соответственно зарплата за данный период составила 150 руб./час * 160 часов = 24 000 рублей.[7]

1.2 Система оплаты труда

Система оплаты трудовой деятельности – это метод исчисления размеров вознаграждения, жалованье работникам согласно затратам или итогам работы. В отличие от формы оплаты, это более узкое понятие, поскольку системы заработной платы входят в состав форм. К примеру, сдельная форма может быть прямой или аккордной, а повременная модель – простой или повременно-премиальной. Существует 3 основные системы вознаграждения подчиненного: – тарифная; – бестарифная; – смешанная. Первая из них – наиболее распространенная. Применяется госорганами и коммерческими учреждениями. Особенность такой СОТ заключается в зависимости суммы заработка от профессионализма, навыков и стажа работы сотрудников, от выработки и условий труда.[8] В тарифной системе выделяют 2 разновидности начисления денег

Таблица 1– Виды начисления денег

|

Виды |

Где и как применяется |

|

Повременный. |

При простой повременной СОТ оплачивается отработанное в месяцы, дни или другие периоды время. За качество работы к зарплате может разово или постоянно добавляться премия, исчисляемая в % от оклада по ставке. При окладной системе оплаты работник получает сумму средств ежемесячно в том размере, который установлен трудовым соглашением. |

|

Сдельный. |

Сдельная СОТ применяется фирмами, которые производят продукцию или оказывают услуги. Их прибыль зависит от скорости выполнения работы персоналом. Поэтому выгодней платить за единицу выработки, а не за отработанное время. Такая система оплаты стимулирует работников к повышению выработки и качества продукции. |

К примеру, если сотрудник изготовит 100 деталей, половину из которых спишут в брак, оплатят по сдельной только 50 единиц.

Рисунок 3– Сдельная форма

Бестарифный вариант оплаты схож с опционной системой фирм, основанных с нуля. Такая модель применима к начинающим и небольшим учреждениям, которые стремятся заинтересовать работников при отсутствии денег на премии. Допустим, в компании работает 5 человек, и фонд заработной платы 50 000 рублей. Наниматель устанавливает, что доля жалованья каждого работника составляет 20 %, а фонд будет увеличиваться в результате роста прибыльности организации. В таком случае в трудовом договоре укажут, что заработная плата сотрудника в месяц составляет 10 000 руб. В итоге персонал будет нацелен на увеличение роста дохода предприятия.[9] Смешанная СОТ объединяет в себе тарифную и бестарифную модели оплаты. У работника имеется оклад, но он зависит от успешности трудовой деятельности. То есть чем меньше выработка – тем ниже оклад, и наоборот. Что же касается плюсов и минусов систем оплаты, то предпочтительней всего сдельно-премиальная СОТ. Ее преимущество заключается в учете не только количества, но и качества производимого. А вот прямая сдельная и сдельно-прогрессивная системы не учитывают качества товаров, которое может пострадать из-за нацеленности на количественные показатели. Разработка СОТ производится до начала деятельности компании. Она закрепляется локальными актами работодателя. Методика начисления зарплаты внедряется единым Положением о способах оплаты труда, в которое вносятся правила расчета. Но можно разработать и несколько материалов по отдельным работникам или вопросам начисления: к примеру, положение о премировании. Внутренняя документация оформляется приказами руководителя. При приеме на работу каждый сотрудник должен ознакомиться под роспись с локальными документами, которые регулируют заработную плату. Выбранная руководством модель оплаты прописывается в трудовом договоре. Соглашение может повторять условия локальных бумаг либо содержать ссылку на них.[10] В целях повышения мотивации персонала во всех учреждениях периодически возникает потребность в обновлении действующей СОТ. Изменить оплату труда можно лишь при наличии объективных оснований и по причинам, предусмотренным ТК РФ для внесения правок в трудовой контракт. Оформление этих изменений предполагает выполнение ряда действий: – наниматель оправляет работникам уведомления о планируемом внесении корректировок; – работодатель получает ответы трудоустроенных граждан; – при отказе от правок наниматель предлагает сотрудникам новую должность; – руководитель издает приказ об изменении условий договора или о его расторжении. – Если система оплаты обновляется по волеизъявлению обеих сторон, то ограничения отсутствуют. Наниматель и сотрудники подписывают соглашения об обновлении трудового договора. Изменение СОТ без согласия работников возможно только при смене технологических или организационных условий труда. Порядок нововведений определяется ст. 74 Трудового Кодекса. Начальство обязано предупреждать персонал о причинах и факте изменения условий трудового контракта за 2 месяца до ввода корректировок. В этот же срок издаются локальные акты, с которыми нужно ознакомить под роспись всех работников. Если трудящиеся отказываются принимать нововведения, руководитель предлагает им вакансии согласно квалификации. При отказе же от работы сотрудников увольняют по п. 7 ст. 77 ТК РФ с выплатой пособия.[11] Способы исчисления размеров вознаграждений за труд имеют особое значение для современных предприятий. Например, аккордная система оплаты устанавливается исключительно для срочных заданий. В обычных условиях она может отрицательно повлиять на качество работы. Косвенно-сдельную СОТ можно применять только в отношении сотрудников, обслуживающих оборудование и рабочие места ключевого персонала. Наиболее предпочтительна сдельно-премиальная система, которая одновременно учитывает количество и качество единиц. Вывод по 1 главе. Согласно ст. 129 ТК РФ «оплата труда» и «заработная плата» – это синонимичные понятия. Трудовой Кодекс определяет их как единство из трех составляющих: мотивационных выплат, вознаграждения за труд и добавочной финансовой поддержки. Первые 2 пункта составляют базовую, а третий – вспомогательную часть выплат сотрудникам. Стимулирование начисляется по усмотрению владельца бизнеса. Форма оплаты трудовой деятельности – это способ расчета количества денежных средств, предназначенных сотрудникам учреждения. Она устанавливает зависимость между конечными итогами и вознаграждением за труд. Предприятие выбирает методику расчета заработной платы, исходя из возможностей роста объема производства, качества распределения трудовых ресурсов и прочих условий. В практической деятельности современных организаций широко используются 2 формы оплаты работы: сдельная и повременная. Сдельная форма применяется, когда можно определить зависимость количества затраченных усилий и численности изготовленной продукции. Такая модель стимулирует интенсивность работы и устанавливает порядок выплаты за результат. То есть если подчиненный не будет прикладывать усилий, то работодатель выплатит минимальную сумму жалованья. К недостаткам такого способа вознаграждения за труд можно отнести ухудшение качества продукции и повышение статьи расходов на выплаты сотрудникам – при увеличении производственных мощностей. Повременный метод начисления зарплаты используется, когда не требуется стимулировать интенсивность труда или же его невозможно нормировать. Система оплаты трудовой деятельности – это метод исчисления размеров вознаграждения, жалованье работникам согласно затратам или итогам работы. В отличие от формы оплаты, это более узкое понятие, поскольку системы заработной платы входят в состав форм. К примеру, сдельная форма может быть прямой или аккордной, а повременная модель – простой или повременно-премиальной. 3 основные системы вознаграждения: тарифная, естарифная, смешанная.

2. Анализ системы оплаты труда АО «СКДМ»

2.1 Общая характеристика АО «СКДМ»

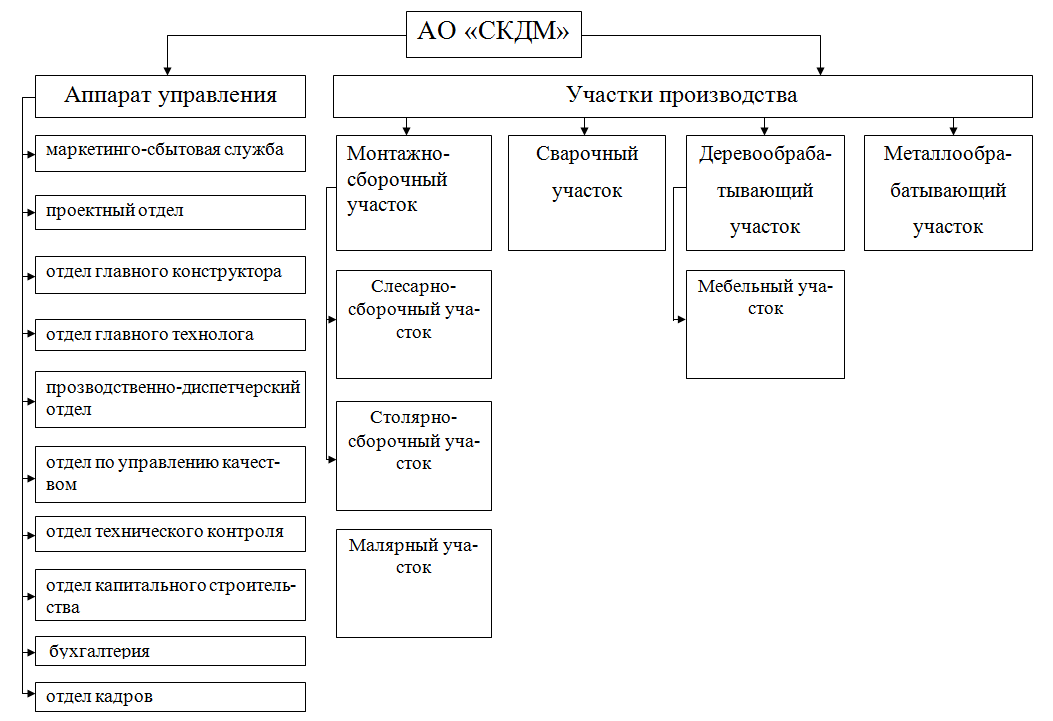

Объектом исследования является Акционерное Общество «Вологодский завод строительных конструкций и дорожных машин» (АО «СКДМ»), находящееся по адресу: Россия; Вологодская область, г. Вологда, ул. Набережная 6-ой Армии, дом 201. АО «СКДМ» работает на рынке мобильных и быстровозводимых здании более 20 лет. Свою историю завод начал с 1947 года, как Вологодский Авторемонтный завод, основной деятельностью которого был капитальный ремонт автомобилей. С 1967 года Автомобильный завод был реорганизован в привычное наименование «Вологодский завод дорожных машин», занимающийся выпуском и ремонтом дорожной техники. АО «СКДМ» начиная, с 1980 года стал занимать лидирующие позиции по выпуску мобильных зданий. Предприятие стало известным благодаря таким заказам как, поставка блок-контейнеров в г. Спитак, Чеченскую республику, производству для нефте- и газоперерабатывающей отрасли. АО «СКДМ» стал востребован после выпуска комфортабельных жилых вагончиков, которые предназначались для быстрого размещения людей в отсутствии жилья. При этом стали появляться целые городки из блок-контейнеров. АО «СКДМ» производит не только мини-дома, но и оснащает их всем необходимым: кровати, столы, стулья, кухонные приборы – все то, что хочет заказчик. Завод имеет свой аппарат управления и состоит из нескольких участков производства, показано на рисунке 4

Рисунок 4– Структура АО «СКДМ»

Одним из преимуществ предприятия является то, что оно оснащено современным оборудованием: линии для изготовления гнутого профиля, деревообрабатывающее оборудование, сварочное, безвоздушное нанесение лакокрасочных материалов, дробеметная установка и другие. АО «СКДМ» производит блок-контейнеры марки «МобиКон», которые востребованы в основном в нефте- и газоперерабатывающих отраслях. Они могут быть как цельносварные, так и сборно-разборными. Также имеются специальные линии вагончиков для районов крайнего севера «Контур-Артика». АО «СКДМ» занимается производством прицепов передвижных домов, которые также оснашены всем необходимым. В список продукции предприятия входят быстровозводимые здания панельно-стоечной конструкции, из легких металлоконструкций, из легких стальных тонкостенных конструкций. Основными рынками сбыта являются:

- Краснодарский край;

- Вологодская область;

- Мурманская область;

- Дальний Восток;

- Архангельская область.

Продукция АО «СКДМ» успешно реализуется в Дальневосточном, Сибирском, Северо-западных Федеральных округах, Украине, Казахстане, Японии. География поставок завода Россия и страны СНГ. АО «СКДМ» активно стремится сотрудничать с предприятиями РАО «Газпром», НК «ЛУКойл», ЗАО ИК «Транстрой», ОАО УСК «Мост», Petrofac International LTD, Sociate De Construction D’Oleoducs, TOTAL. Таким образом, АО «СКДМ» является крупным предприятием, устойчиво работающее на рынке быстровозводимых зданий и являющееся поставщиком блок-контейнеров в разные уголки страны.

2.2 Экономические показатели АО «СКДМ»

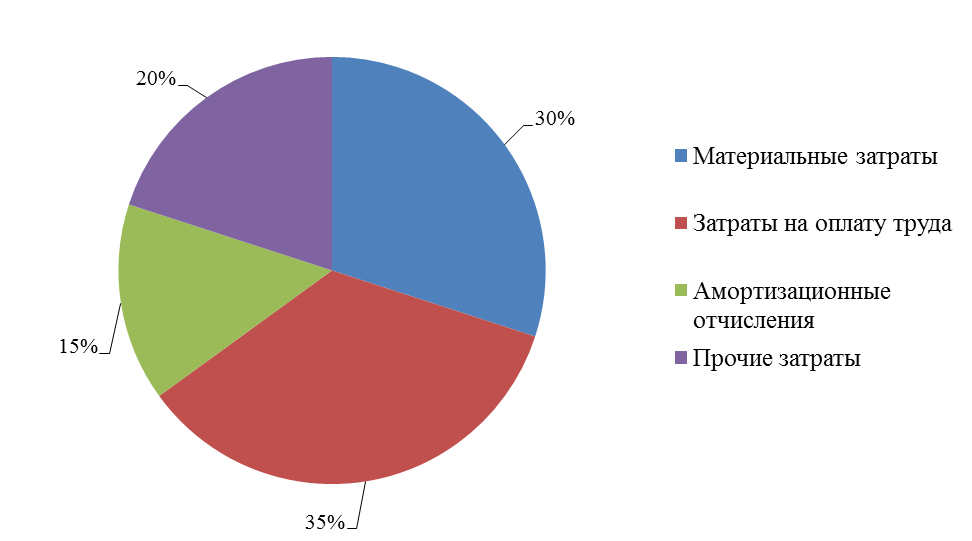

Согласно 25 главе НК РФ, структура затрат состоит из четырех элементов: материальные затраты, затраты на оплату труда, амортизационные отчисления и прочие затраты. На рисунке 2 представлена графическая интерпретация структуры операционных затрат АО «СКДМ» на 2018 год. Объем реализованной продукции Vsv = 701 743 тыс. руб./год

Рисунок 5– Графическая интерпретация структуры операционных затрат АО «СКДМ» за 2018 год

Высокая доля материальных затрат в структуре свидетельствует о том, что производство блок-контейнеров является достаточно материалоёмким. К материальным затратам относятся:

- затраты на приобретение сырья и материалов;

- затраты на приобретение оборудования;

- затраты на топливо, энергию.

К затратам на оплату труда относятся любые начисления работникам в денежной и натуральной форме.

Высокий процент амортизации показывает, что у предприятия имеются средства для развития.

К прочим затратам относятся затраты на командировки, выплата пособий по временной нетрудоспособности, суммы налогов, сборов.

Также графическая интерпретация отражает операционную и чистую прибыль предприятия, в 2018 году АО «СКДМ» получил убыток, что и отразилось на доходе предприятия.

Изменение политической ситуции в отношении РФ отразилось на деятельности заказчиков АО «СКДМ», в связи, с чем часть договоров была приостановлена (ООО Запсибнефтехим, ОАО Глобалстройинжиниринг).

АО «СКДМ» в рамках реализации антикризисного плана сократили режим работы, затраты на аутсорсинг, численность персонала.

Таким образом, потеряв портфель заказов в начале года, компания закончила 2018 год с убытком.

Доктор технических и экономических наук Шичков А.Н., в своих трудах приводит приоритетную структуру затрат, которая представлена на рисунке 6

Рисунок 6– Приоритетная структура затрат операционного цикла

Рисунок 7– Cтруктура затрат операционного цикла АО «СКДМ»

Сравнивая со структурой затрат АО «СКДМ» на рисунке 7, видно, что материальные затраты предприятию необходимо снижать, чтобы повысить результативность производства, оплату труда увеличивать, чтобы предприятие было востребовано на рынке труда, амортизационные отчисления также нужно повышать для обеспечения развития завода, прочие затраты превышают показатель идеальной структуры, их необходимо сокращать.

2.3 Система оплаты труда и стимулирования работников

На АО «СКДМ» существует несколько систем оплаты труда:

- повременно-премиальная;

- сдельно-премиальная;

- прямая сдельная;

- аккордная;

- косвенно-сдельная.

Сдельная оплата труда применяется к основным сотрудникам, а повременная для инженерно-технического персонала. Существующая система оплаты труда не предусматривает освоение инноваций на производстве для снижения технологических затрат.

Заработная плата сотрудников состоит из оклада и премии. В 2018 году размер дополнительной части составил 14%, от всей заработной платы, что свидельстует о низком материальном стимулировании сотрудников. Также размер заработной платы производственного персонала не зависит от экономии материальных ресурсов, что подверждается большой долей материальных затрат в операционных затратах. На АО «СКДМ» существует положение о материальном поощрении за экономию материалов и использованию отходов производства, согласно которому премия начисляется по следующей шкале (таблица 2) Исходя из данных таблицы, получаем, что при экономии рабочим материальных ресурсов на 50 тыс. руб., его премия составит 2 500 руб.(5%), а при экономии материалов на 200 тыс. руб. – 4 000 руб. (2%). Данное положение не создает достаточной материальной мотивации сотрудникам. Анализ положений об экономии материальных ресурсов предприятий, использующих данное положение показал, что большинство компаний 50% стоимости сэкономленных средств направляют на премирование рабочих.

Таблица 2– Шкала формирования премии при использовании отходов производства или реализации на сторону неликвидных материалов

|

Использование или реализация на сторону неликвидных материалов в их стоимости |

Использование отходов производства – стоимость материалов, вместо которых были использованы отходы производства |

Размер премиального фонда |

|

50 тыс. руб. |

5% |

|

|

50-100 тыс. руб. |

4% + 500 руб. |

|

|

100-150 тыс. руб. |

3% +1000 руб. |

|

|

150-200 тыс. руб. |

2% + 1500 руб. |

|

|

Более 200 тыс. руб. |

1% + 2000 руб. |

|

Например, Челябинский трубопрокатный завод премирует бригады за снижение расхода металла в размере 50% от достигнутой экономии независимо от общих результатов работы цеха, в объединении «Мосточлегмаш», также на премировании рабочих направляется 50% экономии, полученной в результате рационального использования инструмента. В г. Вологде, на предприятии ЗАО «ВПЗ», в подразделении ОлиР применялось рассматриваемое положение в соотношении 30% экономии направлялось на премирование рабочих. В связи с низкой долей оплаты труда проведем анализ кадрового состава (таблица 3).

Таблица 3 – Анализ кадрового состава

|

Показатели |

Численность работников, чел. |

Удельный вес,% |

||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Среднесписочная численность |

770 |

694 |

507 |

|||

|

Возрастной состав: |

||||||

|

До 18 лет |

||||||

|

От 18-25 лет |

80 |

50 |

15 |

10,3 |

7,2 |

2,9 |

|

От 26-35 лет |

281 |

240 |

169 |

36,4 |

34,6 |

33,3 |

|

От 36-55 лет |

329 |

317 |

273 |

42,7 |

45,7 |

53,9 |

|

От 56 и старше |

80 |

87 |

50 |

10,3 |

12,5 |

9,9 |

|

Квалификационный состав по образованию: |

||||||

|

Основное среднее и общее среднее образование |

195 |

175 |

123 |

25,4 |

25,2 |

24,3 |

|

Начальное профессиональное или среднее профессиональное |

378 |

331 |

219 |

49,1 |

47,7 |

43,2 |

|

Высшее профессиональное |

197 |

188 |

165 |

25,5 |

27,1 |

32.5 |

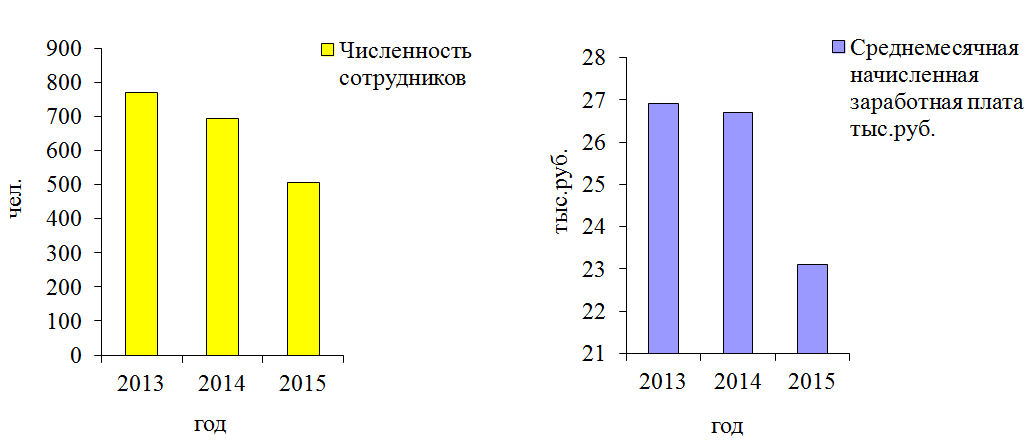

Как показано в таблице 3 численность персона АО «СКДМ» уменьшилась в 2018 году на 34% по сравнению с 2016 годом. Большинство сотрудников имеют среднее специальное образование их доля в 2018 году составила 43,2%. Доля сотрудников с высшим образованием увеличилась, что является положительным показателем. Средний возраст работников 35 лет, что означает низкую долю сотрудников в стадии профессионального роста. Далее представлена динамика численности персонала и средней заработной платы за 2016-2018годы (рисунок 8). Как видно из диаграмм численность сотрудников снижается, и оплата труда также уменьшается, что свидетельствует о том, что предприятие теряет конкурентные преимущества на рынке труда и создает недостаточную материальную мотивацию персоналу. С целью оценки нематериальной мотивации работников предприятия проведен анализ выплат социального характера (рисунок 9).

Рисунок 8– Динамика численности персонала и средней заработной платы за 2016-2018 годы

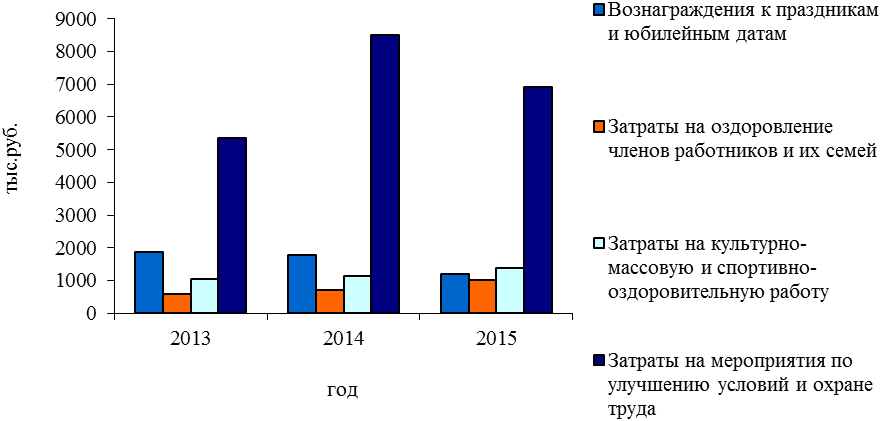

Рисунок 9– Оценка нематериальной мотивации работников

Из диаграммы следует вывод, что затраты на оздоровление членов работников и их семей, на культурно-массовую и спортивно-оздоровительную работу, мероприятия по улучшению условий и охране труда выросли с 2016 года по 2018 год, но сократились затраты на вознаграждения к праздникам и юбилейным датам из-за сокращения численности сотрудников. Так как, большинство показателей нематериального стимулирования имеют положительную динамику, это свидетельствует о стабильной нематериальной стимуляции сотрудников. Таким образом, в ходе проведения ситуационного анализа предприятия АО «СКДМ» была выявлена высокая доля материальных затрат и низкая доля затрат на оплату труда, в связи с чем, предприятию предлагается освоение мероприятий по совершенствованию производства, направленные на экономию расходуемого материала и сырья, и за счет этого увеличивать долю оплаты труда, путем перераспределения затрат. Вывод по 2 главе. Анализ оплаты труда показал, что заработная плата не зависит от сокрашения материальных ресурсов. Для более полного изучения данного факта, были рассмотрены положения о премировании за экономию материальных ресурсов на различных предприятиях. Также во-второй главе проведено сравнение параметров операционного цикла и интегрированного комплекса критериев предприятий – аналогов АО «СКДМ», построена графическая интерпретация операционного цикла в форме замкнутых векторов предприятий выпускающих блок-контейнеры, рассмотрена технология производства блок-контейнера. Выявив слабые стороны предприятия, было принято решение о корректировке существующей системы оплаты труда на предприятии.

3. Разработка мероприятий по совершенствованию существующей системы оплаты труда

3.1 Предложение по организации производства

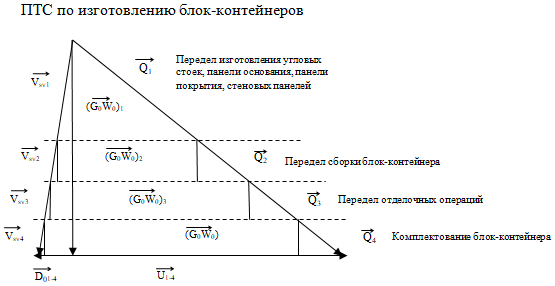

Для получения требуемой структуры операционных затрат организацию производства предлагается реализовать на основе трансферта операционных затрат и потребительских свойств продукции по зонам финансовой ответственности, являющимися технологическими переделами. Графическая интерпретация трансферта потребительских свойств продукции и операционных затрат по технологическим переделам представлена на рисунке 10

Рисунок 10– Графическая интерпретация трансферта потребительских свойств продукции и технологических затрат по переделам

Таким образом, производство блок-контейнеров будет выделено в отдельную производственно-технологическую систему, состоящую из передела по изготовлению угловых стоек, панели основания, панели покрытия, стеновых панелей, передела по сборке блок-контейнера, передела отделочных операций и передела комплектования блок-контейнера.

Что позволит организать управление структурой затрат каждого передела. Предприятию предлагается разработать предложение об экономии материальных ресурсов и за счет достигнутой экономии увеличить долю оплаты труда в структуре операционных затрат. Вследствие этого станет возможным повысить результативность труда и заинтересовать сотрудников предприятия в его результатах. Во второй главе работы была проведена оценка существующего положения об экономии ресурсов. С учетом предлагаемой организации производства и предложением о перераспределении затрат, необходимо разработать подходящее положение о премировании работников за счет экономии материальных ресурсов. На мой взгляд, положение должно быть следующего содержания:

- Общие положения.

Настоящее положение направлено на усиление материальной заинтересованности работников в экономии материальных ресурсов предприятия. Основание для начисления премии являются данные управленческого учета. Каждый центр финансовой ответственности имеет сформированную структуру технологических затрат, где материальные затраты объединены с затратами на оплату труда.

- Источники и порядок премирования.

Премиальный фонд образуется ежемесячно в зависимости от количества сэкономленных материалов. На выплату премий за экономию материальных, трудовых и прочих ресурсов направляется 50% суммы экономии указанных ресурсов за вычетом необходимых налогов. Данные премии выплачиваются сверх премий, установленных за производственные результаты.

Перечни конкретных видов ресурсов, а также списки работников, подлежащих премированию за экономию указанных в них ресурсов, уточняются по подразделениям. За экономию конкретных видов материальных и прочих ресурсов и за снижение технически и экономически обоснованных норм их расхода стимулируются работники, обеспечивающие экономию этих ресурсов. Сумма премии, выплачиваемая одному работнику за экономию конкретных видов ресурсов или за снижение (соблюдение) норм их расхода, предельными размерами не ограничивается. Сумма экономии, полученная в отчетном периоде по конкретному подразделению (цеху, участку, агрегату), уменьшается на сумму перерасхода по тому же виду ресурсов, допущенного в предыдущем периоде календарного года.

- Порядок утверждения начисления и выплаты премии.

Руководители структурных подразделений в результате, которых сэкономлены ресурсы, представляют заместителю генерального директора по экономике (главному экономисту) «Отчет об использовании материалов производства». Премиальный фонд по каждому структурному подразделению определяет заместитель генерального директора по экономике. Руководители структурных подразделений распределяют премию между работниками, оформляют служебную записку и передают ее в ОтиЗ для подготовки приказа о выплате поощрения. Выплата премиального фонда производится на основании приказа генерального директора. Предприятию рекомендуется использовать разработанное положение в качестве локального нормативно-правового акта. Данное положение поможет предприятию заинтересовать персонал в выполняемой работе, и думать над тем как сократить материальные затраты, так как от этого будет зависить их премия, которой они с помощью разработанного положения могут управлять, также предприятие сможет контролировать структуру затрат на каждом переделе и управлять ею.

3.2 Оценка экономических результатов освоения разработанных мероприятий

С целью оценки разработанной организации оплаты труда, предприятию предлагается освоить вибросито на линии порошкой покраски, так как при окрашивании деталей происходят потери ненапыленного порошка и его необходимо возвратить в цикл окрашивания, предварительно просеяв, для извлечения загрязнений и дезагрегации частиц порошка. Освоение вибросита позволит сократить расход краски и за счет достигнутой экономии увеличить долю оплаты труда. На АО «СКДМ» имеется автоматическая линия порошковой покраски: ТУ 3671-010-2081 2007-95. Паспорт: П3.1512-02 М.00.00.0. ПС. Окрашиваемые детали передаются конвейерами между рабочими зонами. Детали подвешиваются с помощью специальных крючков и поступают в камеру окрашивания. В камере изделия окрашиваются ручными пистолетами-распылителями. Краска, находящаяся в специальном бункере, в псевдосжиженном состоянии, поступает в пистолет и через сопло наносится на деталь. Неосевший порошок попадает в систему рекуперации, состоящую из 2-х циклонов, оседает в их баках. После покраски детали направляются в печь отверждения, после чего поступают в зону охлаждения. Время формирования покрытия выставляется специалистом на терморегуляторе печи в соответствии с техническими условиями окрашиваемого материала. Для выбора оборудования проанализировано несколько аналогов вибросит, технологические характеристики которых представлены в таблице 4. Исходя из площади окрашиваемых деталей и размера частиц применяемой на производстве порошковой краски, было выбрано вибросито ELECTRON. Таблица 4 – Технологические характеристики аналогов вибросит, представленных на рынке

|

Параметры |

ELECTRON A05 SE0010 (производитель «ELECTRON» (Турция)) |

VPB 450 (производитель «Virto Group» (Испания)) |

BC 18 (ООО «Производственная компания Бизнес Спектр» (Россия)) |

|

Производительность, кг/ч |

80 |

250 |

150 |

|

Энергозатраты, кВт/ч |

0,06 |

0,52 |

0,27 |

|

Размер ячейки сетки, мкр |

125 |

1000 |

800 |

|

Цена, тыс. руб. |

55 800 |

83 000 |

75 000 |

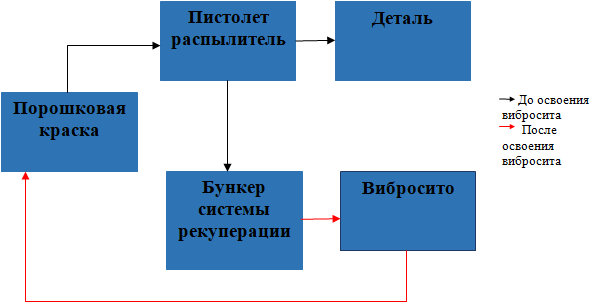

Так как только у этого оборудования размер сетки ячейки 125 мкр, будет соответствовать размеру частиц используемой краски 100 мкр. Также это вибросито обладает достаточной производительностью необходимой для производства, вследствии чего не будет перерасхода электроэнергии. Изменение технологии после освоения вибросита показано на рисунке 11

Рисунок 11– Схема технологии покраски деталей блок-контейнера

Для оценки разработанной организации оплаты труда определим изменение структуры операционных затрат до и после освоения мероприятий. Для начала необходимо определить площадь окрашиваемых деталей, на производстве применяется порошковая краска RAL 1015, которой красят наружные стены блок-контейнера. Внешние размеры составляют: длина – 6058 мм, ширина – 2438 мм, высота – 2800 мм. При этом имеется пластиковое окно 2005 мм на 1155 мм и дверной блок 900 x 1975 мм. Площадь всех стен составляет 43 м2. В 2015 году АО «СКДМ» реализовало 972 блок-контейнера. Следовательно порошковой краской было покрашено 41 796 м2. Расход порошковой краски составляет 0,15 кг на 1 м2. Цена порошковой краски RAL 1015 350 руб. за 1 кг. Предприятие за 2015 год утилизировало 1 254 кг порошка, который ненапылился на окрашиваемую деталь, потери составили 438 900 руб. При освоении вибросита, предприятие сможет сэкономить 438 900 руб., за вычетом электоэнергии потребляемой виброситом. Энергозатраты подобранного оборудования составляют 0,06 кВт/ч. По правилам эксплуатации вибросита, помещаемый в него порошок должен быть в соотношении 1:3, перемешан с неиспользованной краской. Поскольку за год надо просеять 1 254 кг порошка, то это составит 5 016 кг. В час вибросито просеивает 80 кг. То есть работать оборудование будет 63 часа. С учетом потребляемой мощности затраты на электоэнергию составят 3,78 руб. При снижании материальных затрат на 438 900 руб., по предлагаемому положению об экономии материальных ресурсов, 50% будет перераспределенено на оплату труда за вычетом необходимых налогов, которые будут составлять прочие затраты, оставшиеся 50% составят прибыль предприятия.

3.3 Оценка экономических результатов освоения разработанных мероприятий

Изменение структуры операционных затрат до и после освоения мероприятий представлено в таблице 5. Таблица 5– Изменение структуры операционных затрат до и после освоения мероприятий

|

Элементы структуры затрат |

Единицы измерения |

До проведения мероприятий |

После проведения мероприятий |

Отклонение |

|

Операционные затраты |

тыс. руб./год |

786 382 |

786 163 |

↓ 220 |

|

Материальные затраты |

тыс. руб./год |

366 545 |

366 106 |

↓ 439 |

|

% |

46,61 |

46,57 |

↓ 0,04 |

|

|

Затраты на оплату труда |

тыс. руб./год |

152 129 |

152 248 |

↑ 119 |

|

% |

19,35 |

19,37 |

↑ 0,02 |

|

|

Амортизационные отчисления |

тыс. руб./год |

33 324 |

33 324 |

0 |

|

% |

4,23 |

4,24 |

0 |

|

|

Прочие затраты |

тыс. руб./год |

234 384 |

234 485 |

↑ 101 |

|

% |

29,81 |

29,83 |

↑ 0,02 |

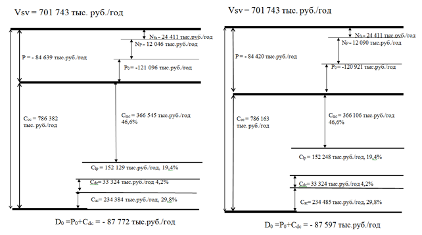

Итак, произойдут следующие изменения в структуре операционных затрат: материальные затраты уменьшатся на 439 тыс. руб., что составит 0,04%, затраты на оплату труда увеличатся на 119 тыс. руб.(0,02%), амортизационные отчисления останутся неизменными, прочие затраты увеличатся на 101 тыс. руб.(0,02%). На рисунке 12 представлено изменение графической интерпретации структуры операционных затрат до и после освоения предложенных мероприятий. Из графической интерпретации видно, что операционные затраты предприятия сократились на 219 тыс. руб., увеличилась операционная прибыль на 219 тыс. руб., чистая прибыль увеличилась на 175 тыс. руб., вырос налог на прибыль на 44 тыс. руб. Определим изменение параметров операционного цикла после освоения предложенных инноваций (таблица 6). В результате получаем снижение технологических затрат на 219 тыс. руб., производственного капитала на 219 тыс. руб., увеличение чистого дохода на 175 тыс. руб.

Рисунок 12 – Изменение графической интерпретации структуры операционных затрат до и после освоения предложенных мероприятий

Таблица 6– Изменение параметров операционного цикла после освоения инноваций

|

Параметры |

Обозначение |

Численное значение, тыс. руб./год |

|

|

АО «СКДМ» |

|||

|

до освоения мероприятий |

после освоения мероприятий |

||

|

Объем реализованной продукции |

Vsv = G0W0 + D0 |

701 743 |

701 743 |

|

Прямые технологические затраты |

G0W0 = Сос - Сdc |

753 058 |

752 839 (↓219) |

|

Чистый доход |

D0 = Р0 + Сdc |

-87 772 |

- 87 597 (↑175) |

|

Основные фонды |

U |

1 109 607 |

1 109 607 |

|

Производственный капитал |

Q = G0W0 + U |

1 862 665 |

1 862 446 (↓219) |

Вывод по 3 главе. Таким образом, в третьей части работы было разработано положение о премировании рабочих за экономию материальных ресурсов, также предложена технологическая инновация, позволяющая оценить созданное положение. Проведя, оценку предложенных мероприятий, была экономически подтвержденена результативность разработанной системы оплаты труда.

ЗАКЛЮЧЕНИЕ

Сравнительный анализ структуры операционных затрат предприятий, деятельность которых связана с производством блок-контейнеров, показал, что у предприятия АО «СКДМ» высокая доля материальных затрат и низкая доля затрат на оплату труда. Выявлена высокая текучесть кадров из-за низкой материальной заинтересованности рабочих. Анализ оплаты труда показал, что заработная плата не зависит от сокрашения материальных ресурсов. Для более полного изучения данного факта, были рассмотрены положения о премировании за экономию материальных ресурсов на различных предприятиях. Также во-второй главе проведено сравнение параметров операционного цикла и интегрированного комплекса критериев предприятий – аналогов АО «СКДМ», построена графическая интерпретация операционного цикла в форме замкнутых векторов предприятий выпускающих блок-контейнеры, рассмотрена технология производства блок-контейнера. Выявив слабые стороны предприятия, было принято решение о корректировке существующей системы оплаты труда на предприятии. В третьей части работы предложено организовать производство на основе трансферта операционных затрат и потребительских свойств продукции по зонам финансовой ответственности, которые являются технологическими переделами. Определена производственно-технологическая система по производству блок-контейнеров состоящая из передела по изготовлению угловых стоек, панели основания, панели покрытия, стеновых панелей, передела по сборке блок-контейнера, передела отделочных операций и передела комплектования блок-контейнера. С помощью такой организации производства предприятие сможет контролировать структуру операционных затрат. Далее было разработано положение о премировании сотрудников за экономию материальных ресурсов. С целью оценки созданного положения, предложено освоение вибросита на линии порошковой покраски, которое позволит возратить в цикл производства, ненапыленный на детали порошок. Для выбора подходящего оборудования произведен анализ вибросит представленных на рынке. Исходя из площади окрашиваемых деталей и размера частиц применяемой на производстве порошковой краски, было выбрано вибросито ELECTRON A05 SE0010, производитель (Турция). Оценив экономический результат предложенных мероприятий, сделан вывод о достижении поставленной цели: материальные затраты предприятия снизились, затраты на оплату труда увеличились. Также результатом работы стало увеличение операционной прибыли предприятия, чистой прибыли, чистого дохода, увеличение налоговой доходности бюджета.

БИБЛИОГРАФИЯ

- Бородин И. А. Теоретические основы финансов предприятий. - Ростов н/Д: Феникс, 2010. – 240 с.

- Виноградсĸая Н.А. Диагностика и оптимизация финансово-эконoмическоοго состояния предприятия: финансовый анализ: Практикум. - М.: МИСиС, 2017. - 118 c.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия эконoмических решений : Учебник. - М.: Омега-Л, 2018. - 349 c.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: Учебни. - М.: НИЦ ИНФРА-М, 2017. - 332 c.

- Киреева Н.В. Эконoмический и финансовый анализ: Учебное пособие. - М.: НИЦ ИНФРА-М, 2015. - 293 c.

- Киров А.В. Управление финансовой устойчивостью предприятия теоретические аспекты // Вестн. Волгогр. гос. ун-та. Сер. 3, Экон. Экол. – 2018. - №1 (18), С. 154-159

- Клишевич Н.Б. Финансы организаций. Менеджмент и анализ. - М.: КноРус, 2014. - 304 с.

- Ковалёв В.В. Анализ хозяйственной деятельности предприятия. - М., ПБОЮЛ Гриженко Е.М., 2012.– 290 с.

- Коревина Л. А. Виды, формы и системы оплаты труда. Проблемы развития общества: право, экономика технологии // Материалы Всероссийской студенческой научно-практической конференции 22 апреля 2016 года. Курский институт кооперации (филиал) БУКЭП, 2016. – № 5.– С. 141-146.

- Литовченко В.П. Финансовый анализ: Учебное пособие. - М.: Дашков и К, 2017. - 216 c.

- Паронян А. А. Факторы повышения производительности труда в сельском хозяйстве в условиях изменения требований к экономической безопасности страны // Вестник Курского государственной сельскохозяйственной академии. – 2015 – № 6.– С. 20-22.

- Селезнева Н.Н. Финансовый анализ. Управление финансами. М.: Юнити-Дана, 2016.– 586 с.

- Теория экономического анализа / Под ред. Баканова М.И. – М.: Финансы и статистика, 2015.– 500 с.

- Теория и практика анализа финансовой отчетности организаций: Учебное пособие / Под ред. Н.В. Парушина. - ил. - (Высшее образование). - М.: Инфра-М, 2015. - 432 с.

- Турманидзе Т.У. Финансовый анализ: Учебник для студентов вузов. - М.: ЮНИТИ-ДАНА, 2018. - 287 c.

- Управление финансами. Финансы предприятий: Учебник / А.А. Володин. - М.: Инфра-М, 2017. - 510 с.

- Финансовый менеджмент: Учеб. для вузов по экон. спец./Н. Ф. Самсонов.-М.: Финансы: ЮНИТИ, 2015.-495 с.

- Финансовый менеджмент: теория и практика /под ред. Е.С. Стояновой М.: Перспектива, 2015 – 256 с.

- Штейкина М.В. Управление финансовой устойчивостью предприятия // финансы, кредит и финансовое право.– 2016 - №5.– С.151-157

- Щепотьев А.В. Влияние чистых активов и собственных средств на финансовую устойчивость организации // Право и экономика. – 2017. – № 9. – С. 24 – 30

-

Щепотьев А.В. Влияние чистых активов и собственных средств на финансовую устойчивость организации // Право и экономика. – 2017. – № 9. – С. 26 ↑

-

Коревина Л. А. Виды, формы и системы оплаты труда. Проблемы развития общества: право, экономика технологии // Материалы Всероссийской студенческой научно-практической конференции 22 апреля 2016 года. Курский институт кооперации (филиал) БУКЭП, 2016. – № 5.– С. 141 ↑

-

- Теория и практика анализа финансовой отчетности организаций: Учебное пособие / Под ред. Н.В. Парушина. - ил. - (Высшее образование). - М.: Инфра-М, 2015. – С. 211

-

- Клишевич Н.Б. Финансы организаций. Менеджмент и анализ. - М.: КноРус, 2014. – С. 110

-

Бородин И. А. Теоретические основы финансов предприятий. - Ростов н/Д: Феникс, 2010. – С. 78 ↑

-

Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: Учебни. - М.: НИЦ ИНФРА-М, 2017. – С.119 ↑

-

Ковалёв В.В. Анализ хозяйственной деятельности предприятия. - М., ПБОЮЛ Гриженко Е.М., 2012.– С. 94 ↑

-

Литовченко В.П. Финансовый анализ: Учебное пособие. - М.: Дашков и К, 2017. – С. 77 ↑

-

Паронян А. А. Факторы повышения производительности труда в сельском хозяйстве в условиях изменения требований к экономической безопасности страны // Вестник Курского государственной сельскохозяйственной академии. – 2015 – № 6.– С. 21 ↑

-

Штейкина М.В. Управление финансовой устойчивостью предприятия // финансы, кредит и финансовое право.– 2016 - №5.– С.156 ↑

-

Финансовый менеджмент: теория и практика /под ред. Е.С. Стояновой М.: Перспектива, 2015 – С. 133 ↑

- Виды кредитных операций и кредитов .

- Организационная культура и ее роль в современных организациях (Функции и признаки организационной культуры)

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг, ООО ПКФ «Саянопторг»

- Мотивация персонала и проектирование систем стимулирования труда, эмпирические исследования

- Процесс демонетизации золота

- Социальное страхование и его функции, анализ

- Статус нотариуса, его гарантии

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями (Основные приемы психолого-педагогического воздействия)

- Правовое регулирование приватизации муниципальных предприятий

- Понятие и классификация источников отрасли социального обеспечения.

- Понятие правонарушения, состав и виды

- Анализ стоимости драгоценных металлов в ПАО «Сбербанк России»