Социальное страхование и его функции, анализ

Содержание:

Введение

Актуальность темы работы. Согласно ст. 39 Конституции РФ, каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. В настоящее время одним из важнейших направлений социальной политики в России выступает социальное страхование.

Основное назначение социального страхования состоит в том, что лица, которые могут быть подвержены угрозе общего для них социального риска, объединяются в сообщество, цель которого солидарно возместить потери, возникшие в результате страхового риска. Фонды, которые гарантируют материальное возмещение страхового риска, создаются и финансируются за счёт взносов застрахованных и работодателей.

Цель работы – исследовать социальное страхование в РФ и определить пути его развития.

Задачи работы:

- исследовать понятие социального страхования;

- рассмотреть этапы развития социального страхования в России;

- исследовать тенденции развития социального страхования в России и зарубежных странах;

- определить перспективы социального страхования в России.

Объектом исследования является социальное страхование в России и зарубежных странах.

Предметом исследования является социальное страхование как основной вид социальной защиты населения.

Научно-методическая основа работы – литературные публикации, научные и методические материалы, статистическая информация по исследуемой проблеме.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы социального страхования

Понятие социального страхования

В условиях развития рыночного хозяйства и совершенствования отношений работодателя и наемного работника разнообразные виды рисков, подстерегающих человека в процессе трудовой деятельности, да и всей жизни в целом, в основном сводилось к комплексному виду риска – социальному риску – потере дохода от трудовой деятельности или стабильно получаемого заработка. В современных условиях для обеспечения населения денежными средствами, необходимыми для нормального, полноценного существования, требуется обязательное выполнение двух условий: трудоспособность (обладание рабочей силой) и возможность трудоустройства (продажи ее на рынке).

Реализация социального риска, соответствующего этим условиям на практике возможна в двух случаях – при потере трудоспособности и отсутствии спроса на трудовую деятельность. При этом следует отметить, что формы проявления социального риска достаточно многообразны и включают: болезнь, травму, беременность и роды, уход за ребенком или недееспособным, инвалидность, старость, безработицу, потерю кормильца, смерть.

Под социальным риском следует понимать вероятность наступления событий, угрожающих нормальному воспроизводству человека, его физиологической и социально-экономической жизнедеятельности. В условиях рыночной экономики социальный риск, как правило, принимает форму потери трудового дохода, при социальной экономике – форму потери соответствия определенным стандартам уровня и качества жизни.

Социальные риски можно дифференцировать по пяти основным критериям.

1. По масштабу действия различают универсальные и специальные риски. Первые распространяются на все население, вторые актуальны только для отдельных категорий населения. Универсальные риски обычно берет на себя государство, а специальные риски выступают предметом защиты локальных систем.

2. По периоду действия социальные риски подразделяются на краткосрочные и долгосрочные. Краткосрочные риски покрываются путем перераспределения ущерба, а долгосрочные риски требуют процесса накопления средств для их покрытия.

3. В зависимости от объекта действия риска делятся риски, угрожающие отдельным группам населения, выделяемым по их роли и статусу в системе общественного воспроизводства. В современных условиях адресный подход к обеспечению социальной защиты выступает основной целью социальной политики любого цивилизованного государства.

4. По сфере возникновения социальных рисков выделяют природные (физиологические), техногенные, экономические и общегражданские риски.

5. В зависимости от вероятности наступления и циклического характера человеческой жизни социальные риски могут быть плановыми, прогнозируемыми и непредвиденными.

Взаимосвязь системы социальной защиты с основными составляющими общественного развития проявляется в следующем.

Во-первых, социальная защита является ключевым элементом социальной политики (регулирования) государства. Во-вторых, ее предметом выступают социальные риски воспроизводства трудовых ресурсов, как основного элемента всего общественного воспроизводства. В-третьих, на те сферы социальной жизни общества, которые не носят рисковый характер и являются необходимыми издержками воспроизводства социальная защита не распространяется. В-четвертых, влияние демографических, экономических и политических факторов на формирование социальной защиты опосредовано системой социальных рисков воспроизводства человека.

Впервые термин «социальная защита» был введен в США при разработке социальных программ в рамках политики «нового курса» Ф.-Д. Рузвельта в 1935 г. В 40-е гг. этот лозунг был подхвачен Международной организацией труда и положен в основу всех конвенций и рекомендаций по вопросам социальной политики.

Пик научного интереса к данной проблематике приходится на период начала 1970-х – конца 1980-х годов, когда вопросы социальной политики рассматривались в качестве одного из важнейших элементов теории «welfare state» (государственного благосостояния). Доля социальных расходов в структуре ВВП неуклонно росла, и этот показатель многие экономисты считали основным в построении теорий «welfare» . Однако в последствии при неуклонном росте социальных расходов государства в развитых странах стали проявляться такие негативные тенденции, как увеличение безработицы, снижение уровня личных доходов и благосостояния населения, рост инфляции, что позволило говорить о кризисе теории «государства благосостояния». В этот период ученых стали волновать более актуальные вопросы взаимодействия экономики и социальной сферы. Большинство современных экономистов в качестве основополагающей концепции и сегодня приводят работу английского ученого и государственного деятеля У. Бевериджа, подготовленную еще в 1942 г.

Концепция социальной защиты У. Бевериджа базируется на трех основных принципах:

1) организация социальной зашиты должна рассматриваться как одна из составляющих общей политики социального прогресса;

2) социальная зашита должна обеспечиваться путем кооперации государственных и частных усилий, при которой государство предоставляет минимальный социальные гарантии, а остальная часть социальных рисков возмещается за счет дополнительного обеспечения, осуществляемого самим индивидом;

3) обязательное социальное страхование должно использоваться в качестве основного метода защиты при обеспечении государством выполнения трех условий, необходимых для его осуществления: равных возможностей воспитания детей за счет детских пособий, всеобщего медицинского и реабилитационного обслуживания и отсутствия массовой безработицы.

Рассмотренные подходы к определению социальная защита можно свести к двум основным: классическому и расширенному. Классический (или традиционный) подход понимает под социальной защитой систему мер, обеспечивающих определенный (чаще всего минимально необходимый) доход взамен потери стабильного заработка в связи с наступлением определенных событий, перечень которых строго ограничен.

Расширенный подход к толкованию социальной защиты предполагает ее определение как системы обеспечения достойного уровня жизни граждан независимо от их индивидуальных возможностей и меры участия в общественном труде. Палитра же мнений внутри каждого подхода очень разнообразна и не позволяет выделить какое-либо одно из определений в качестве эталонного. Прежде всего этому мешает высокая степень зависимости социальной защиты от того или иного типа социально-экономической организации общества.

К основным социальным методам защиты уровня и качества жизни населения относятся: социальное страхование; социальное обеспечение; социальная помощь (или обслуживание); корпоративная защита за счет средств работодателя; индивидуальная защита (личное страхование, пенсионные планы); налоговые льготы; провидентные фонды; благотворительность.

Названные социально-экономические инструменты существуют параллельно и взаимодополняют друг друга. Их применение определяется спецификой тех или иных социальных рисков, различием в потребностях защиты разных социально-демографических групп населения, государственными социальными и экономическими приоритетами.

Однако далеко не все экономисты считают их элементами или в зарубежной терминологии – рэндами социальной защиты. Гораздо чаще встречаются ограничительные, а не расширительные подходы к составу системы социальной защиты. Наиболее узкая трактовка сводит всю систему социальной защиты только к одному элементу – социальному обеспечению, под которым понимаются программы, «поддерживающие на определенном уровне доходы индивидов или семей, имеющих право на помощь». Наиболее часто встречается двухэлементная трактовка системы социальная защита, объединяющая в себе социальное страхование и социальное обеспечение. Система должна объединять два подхода к защите доходов населения. Первый – социальное страхование – обеспечивает компенсацию утраты трудового дохода. Второй – социальное обеспечение – гарантию минимально необходимого дохода тем, кто не получал и не получает трудового дохода.

Поскольку социальное страхование выступает наиболее важным составным элементом социальной защиты населения, рассмотрим более подробно его трактовку.

В учебной и научной литературе существуют различные определения термина «социальное страхование».

По мнению В. Роика социальное страхование представляет собой «систему социальной защиты, задача которой – обеспечивать реализацию конституционного права экономически активных граждан на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы».

В современном экономическом словаре социальное страхование рассматривается как «установленная, контролируемая и гарантированная государством система обеспечения, поддержки престарелых, нетрудоспособных за счет государственного страхового фонда, а также коллективных и частных страховых фондов».

В иллюстрированном энциклопедическом словаре под социальным страхованием понимается «государственная система материального обеспечения граждан при наступлении нетрудоспособности, старости и в иных предусмотренных законом случаях (например, санаторно-курортное лечение, организация отдыха, лечебного питания)».

Финансово-кредитный энциклопедический словарь определяет социальное страхование как «форму социальной защиты экономически активного населения от различных рисков, связанных с потерей работы, трудоспособности и доходов, на основе коллективной солидарности возмещения ущерба».

В учебнике «Финансы» под редакцией А. Г. Грязновой и Е. В. Маркиной социальное страхование рассматривается как «механизм социальной защиты, который предполагает формирование специального денежного фонда за счет обязательных страховых взносов, расходы которого связаны с осуществлением гарантированных государством социальных выплат, предназначенных для полного или частичного возмещения заработной платы в результате утраты трудоспособности или потери работы, а также основного дохода после потери кормильца».

М. А. Гулина под социальным страхованием понимает «термин для описания финансовой помощи, выделяемой государством из бюджета».

В Оксфордской иллюстрированной энциклопедии социальное страхование определяется как «программы социальной помощи, основанные на принципе страхования».

Как видно из приведенных выше определений термин «социальное страхование» не имеет однозначного толкования. Многие авторы сходятся во мнении, что социальное страхование – это система социальной защиты, либо социальной помощи, либо социального обеспечения. Поскольку социальное страхование выступает одним из элементов социальной защиты, приведенные выше определения либо слишком узко, либо слишком широко определяют понятие социального страхования.

Учитывая выше приведенные подходы к определению социального страхования, на наш взгляд, под социальным страхованием следует понимать одну из форм социальной защиты трудоспособных граждан от социальных рисков, связанных с временной или постоянной потерей трудоспособности, дохода, наступления возраста, потери кормильца.

В узком смысле слова социальное страхование рассматривается как один из видов его разновидности, а именно связанное с временной нетрудоспособностью, включающую в себя нетрудоспособность, связанную с материнством, различного рода профессиональными заболеваниями и производственными травмами. Необходимо отметить, что данное понятие регулирует Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». В свою очередь в ст. 1.2 вышеназванного нормативного акта законодатель трактует обязательное социальное страхование случай временной нетрудоспособности и в связи с материнством как систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам утраченного заработка (выплат, вознаграждений) или дополнительных расходов в связи с наступлением страхового случая по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

В широком смысле слова социальное страхование – это система социальной защиты от всех видов социальных рисков.

Необходимо отметить, что в системе социального страхования можно выделить характерные для неё особенности.

Во-первых, это особенность заключается в высокой зависимости внебюджетных фондов от федеральных бюджетов, так как доля доходов из государственного бюджета достаточно высока и на данный момент продолжает увеличиваться, ведь финансовые возможности фонда зависят от поступлений, которые в свою очередь складываются из налогов, страховых взносов и взносов из федерального бюджета.

Во-вторых, существует реальный дефицит финансовых средств: так наблюдается прирост не только расходов, но в то же время и расходов. Это связано прежде всего с изменением численности населения, а также увеличением сумм страховых выплат, что положительно отражается на социальной составляющей экономической системы.

В-третьих, многие функции внебюджетных фондов совпадают с функциями социального бюджета, в свою очередь, они являются достаточно неточными и размытыми. Следствием этого служит то, что обязанности разделены и не определена ответственность каждого из этих инструментов.

Таким образом, система социального страхования как экономическая основа является важнейшим элементом для разрешения социальных проблем в государстве и также одной из составляющей экономической системы. Достижение общественного согласия по вопросу справедливости в обществе предполагает наличие комплексного подхода в поддержании ценностных ориентаций граждан.

1.2. Этапы развития социального страхования в России

Возникновение системы социального страхования произошло неслучайно, ведь это именно та форма, с помощью которой осуществляется поддержка и защита застрахованных лиц от материальных бедствий при наступлении социальных рисков. Именно поэтому в современном мире во многих экономически развитых странах с рыночным типом хозяйствования сформированы системы социального страхования, ведь при наступлении кризисной ситуации для лица данная форма защиты является наиболее оптимальной.

Истоки социального страхования уходят в прошлое и прежде всего это связано с потребностями, которые формировались в следующих областях:

1. деятельность, в которой существовал институт собственности;

2. деятельность, собственность которой находилась в хозяйственном обороте и приносила доход;

3. деятельность, при которой благосостоятельность собственников напрямую зависела от сохранности имущества;

4. деятельность, при которой существовал высокий риск утраты имущества под воздействием неконтролируемых обстоятельств.

По мнению профессора В. Д. Роика развитие социального страхования в России можно разделить на четыре этапа (рис. 1).

Рисунок 1. Этапы развития социального страхования в России

Первый этап характеризуется зарождением социального страхования, ориентированного на ограниченные категории работников. Развитие страхования в России связан в первую очередь с отменой крепостного права и развитием капиталистических отношений. Так, закон «О вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств в предприятиях фабрично-заводской, горной и горнозаводской промышленности» от 2 июня 1903 г. и закон «Об обеспечении рабочих на случай болезни» от 23 июня 1912 г. устанавливали базисные принципы страхования, например, по закону 1912 г., выдача пенсий и пособий рабочим при потере трудоспособности от несчастного случая, а также их семьям при потере кормильца, как и по закону 1903 г., входила в обязанности предпринимателей.

Но в тоже время данные акты имели существенные различия между собой, если по закону 1903 г. обязанность страхования лежала на фабриканте, который был обязан самостоятельно рассчитываться с рабочим или страховать его в страховых акционерных или взаимно страховых обществах, то по закону 1912 г. рабочие обязательно должны были самостоятельно страховаться в новых страховых товариществах, которые находились в руках предпринимателей.

Второй этап – это переход социального страхования к равному социальному обеспечению, в котором рабочий класс освобождается от взносов, а необходимы средства поступают из государственного бюджета. В данной период страхование регулируют декрет «О социальном страховании лиц, занятых наёмным трудом» от 15 ноября 1921 г. и декрет «О государственном страховании» от 6 июля 1922 г.

Третий этап – это время, когда формируются и действуют советские модели социальной защиты, объединяющее в себе обеспечение и страхование. Функции страхования были переданы профсоюзам. Данное положение регулирует постановление ЦИК, СНК и ВЦСПС от 23 июня 1933 г. «Об объединении народного комиссариата труда союза ССР всесоюзным центральным советом профессиональных союзов» .

Четвертый этап – создание новой модели социального страхования и постоянное реформирование системы социального страхования и обеспечения.

С 1 января 1991 г. на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 г. № 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный Фонд социального страхования Российской Федерации.

С 1993 г. Фонд является финансово-кредитным учреждением при Правительстве Российской Федерации. Несколько ранее уже были образованы Пенсионный Фонд Российской Федерации и Фонд обязательного медицинского страхования.

Критическое состояние здравоохранения (понятно, что в этом случае речь идет о государственном, так как частное еще находилось в зачаточном состоянии) и легализация безработицы потребовали принятия в 1991 г. законов РСФСР «О занятости населения в РСФСР» и «О медицинском страховании граждан в РСФСР». Реализация этих законов началась в 1992 г. Государственным фондом занятости населения РФ, федеральным и территориальными фондами обязательного медицинского страхования.

Уже в 2001 г. Государственный фонд занятости по причине неэффективности был ликвидирован, страховая система аннулирована, а финансирование всех социальных гарантий безработным гражданам осуществляется в настоящее время из федерального бюджета.

С 2000 г. введено обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое передано в управление Фонда социального страхования. Социальное страхование является основным элементом системы социальной защиты РФ.

Фонд организует исполнение бюджета государственного социального страхования, утверждаемого ежегодно федеральным законом, контролирует использование средств социального страхования. В необходимых случаях Фонд перераспределяет средства социального страхования между регионами и отраслями, поддерживая финансовую устойчивость системы.

Кроме того, Фондом разрабатываются и реализуются государственные программы по совершенствованию социального страхования, охраны здоровья работников.

В настоящее время социальное страхование регулирует федеральный закон «Об основах обязательного социального страхования» от 16 июля 1999 г. и другие нормативно-правовые акты.

Выводы

Социальное страхование – это одна из форм социальной защиты трудоспособных граждан от социальных рисков, связанных с временной или постоянной потерей трудоспособности, дохода, наступления возраста, потери кормильца.

Система социального страхования как экономическая основа является важнейшим элементом для разрешения социальных проблем в государстве и также одной из составляющей экономической системы. Достижение общественного согласия по вопросу справедливости в обществе предполагает наличие комплексного подхода в поддержании ценностных ориентаций граждан.

Глава 2. Оценка современного состояния социального страхования в России и за рубежом

2.1. Анализ социального страхования в России

Одним из основных направлений социальной политики Российской Федерации является социальное страхование граждан, которое признает социальные права наивысшей ценностью и осуществляет защиту этих прав. Согласно ФЗ РФ «Об основах обязательного социального страхования» от 9 июня 1999 года № 165 ФЗ, обязательное социальное страхование – это часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и социального положения, в том числе от независящих от них обстоятельствам.

Фонд социального страхования Российской Федерации (ФСС) является самостоятельным государственным финансово-кредитным учреждением РФ, управляющим средствами государственного социального страхования страны. Значение ФСС достаточно велико - он и его деятельность призваны компенсировать или минимизировать последствия от вероятных изменений социального или материального положения застрахованного лица. ФСС помогает и работникам, и работодателям гарантировать социальную защиту.

Фонд социального страхования работает в трех основных направлениях: оплата больничных, выплата пособий, связанных с материнством, выплата по несчастным случаям на производстве и профессиональным заболеваниям. Конечно же, в системе обязательного социального страхования РФ существует множество нерешенных проблем, таких как дефицит средств Фонда, несоблюдение страховых принципов, что объясняется радом внешних факторов (неблагоприятное состояние национальной экономики, сильнейшая дифференциация доходов населения).

Доля ВВП, которая используется на социальные цели в нашей стране составляет лишь 17 %, и это самый низкий показатель среди развитых стран. Уровень страховых выплат в зарубежных странах замещает около 60–80 % прежнего заработка. В Российской Федерации такого еще не существует, поэтому можно сказать, что в нашей стране не создана эффективная система социального страхования, поскольку государство не достигло соответствующего экономического развития.

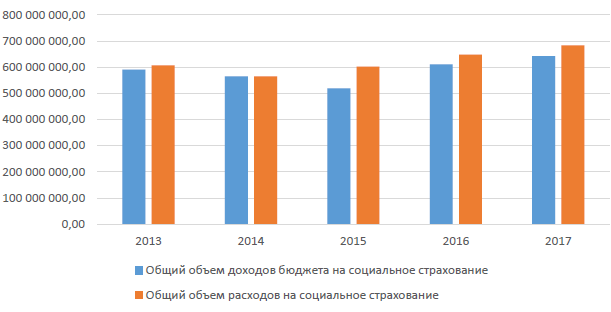

Для более глубокого изучения тенденций развития Фонда социального страхования в Российской Федерации необходимо рассмотреть данные ФЗ «О бюджете фонда социального страхования РФ» за 2013-2017 гг. На основе этих данных построена диаграмма, представленная на рисунке 2.

Рисунок 2. Объем доходов и расходов ФСС, млн. руб.

В в период с 2013 г. по 2017 г. происходит снижение доходов и расходов бюджета. В 2013 г. доходы ФСС составляют 590 272 347,8 тыс. руб., а расходы – 606 518 458,2 тыс. руб. Наблюдается дефицит бюджета Фонда в сумме 16 246 110,4 тыс. руб. Доходы бюджета ФСС в 2014 г. составляют 565 023 009,0 тыс. руб., расходы – 564 917 198,6 тыс. руб., общий объем превышения доходов над расходами составляет 105 810,4 тыс. руб. Объем доходов бюджета в 2015 г. сокращается, а расходы увеличиваются по сравнению с 2014 г. Объем доходов - 519 481 170,9 тыс. рублей, а расходов – 602 687 289,0 тыс. рублей., объем дефицита составляет 83 206 118,1 тыс. руб. В 2016 г. по-прежнему наблюдается дефицит бюджета. Доходы составляют 610 792 608,7 тыс. руб., а расходы – 648 158 453,6 тыс. руб., объем дефицита в этом году составил 37 365 844,9 тыс. руб. Ну и в 2017 г. общий объем доходов ФСС составляет 642 204 008,0 тыс. руб., а расходов - 683 405 426,0 тыс. руб., объем дефицита - 41 201 418,0 тыс. руб..

Снижение доходов Фонда социального страхования обусловлено уменьшением поступлений на социальное страхование в связи с сокращением фонда оплаты труда приблизительно на 2,5 %. А рост доходов связан с ростом рождаемости, а следовательно, и увеличением соответствующих выплат. Дефицит бюджета ФСС является одной из основных проблем системы социального страхования в РФ.

Эффективность работы экономики страны определяет объем финансового обеспечения. Так, например, в развивающихся странах с относительно невысоким экономическим потенциалом расходуют на социальное обеспечение не более 16 – 18 % ВНП (валовый национальный продукт), а в высокоразвитых странах – 30 % ВНП. В нашей стране данный показатель составляет всего лишь около 13 %, то есть это говорит о низком уровне страховой защиты. Столь низкий показатель расходов на цели социальной защиты позволяет выплачивать пенсии и пособия, размер которых в совокупном выражении лишь 30–35 % размера предшествующей заработной платы. Стоит заметить, что и средний размер самой заработной платы в России в несколько раз меньше, чем в европейских странах.

Также не менее важными проблемами системы обязательного социального страхования являются: повторение функций, отсутствие налаженной взаимосвязи с социальной защитой и системами ОМС и ОПС; отсутствие единой законодательной базы для всех видов систем обязательного социального страхования; применение заниженного по сравнению с социальными стандартами (минимальным размером оплаты труда и величиной прожиточного минимума) размера страховых выплат, что ведет к нарушению процесса воплощения социальных гарантий; применение неэффективного механизма индексации размера страховых выплат; непоследовательные действия государства при организации деятельности системы ОСС.

2.2. Зарубежный опыт социального страхования

Финансовая устойчивость систем социального страхования обеспечивается приведением в соответствие всех запланированных расходов по всем административным платежам и выплатам пособий с запланированными доходами, в том числе за счет взносов работодателей и наемных работников, доходов от инвестиций и профицитов резервных фондов.

Финансовое равновесие в долгосрочном плане является основной целью программ социального страхования. Это требует надлежащего использования социальных, институциональных, демографических, актуарных и финансовых механизмов, определяющих параметры программ, соответствующего контроля краткосрочных и среднесрочных финансовых прогнозов. Финансовое состояние программ социального страхования опосредованно зависит от колебаний, издержек конъюнктуры финансового рынка. Так, при частичном или полном финансировании программ и нисходящих тенденций в экономике происходит снижение доходов от инвестиций, отчислений и фискальных сборов. Одновременно растут расходы на денежные пособия и медицинские услуги. За последние годы программы социального страхования и здравоохранения в странах мира реформировались по трем основным направлениям с целью обеспечения финансовой устойчивости.

Во-первых, приведены в соответствие доходы и обязательства в программах по денежным пособиям за счет удлинения периодов перечисления взносов, повышения пенсионного возраста, устранения побудительных факторов преждевременного выхода на пенсию, сокращения пособий, введения поправок в правила инвестирования и создания резервных фондов.

Во-вторых, пересмотрена политика финансирования здравоохранения. Реформы были сконцентрированы на поиске баланса сторон в частно-государственных партнерствах, а также равновесия между превентивными и исправительными (корректирующими) расходами. В некоторых странах повышена доля частного капитала в финансировании и сдерживании затрат на здравоохранение без ухудшения качества и сокращения масштаба охвата. Активное развитие в рамках реформы финансирования здравоохранения получило общее и взаимное страхование здоровья.

В-третьих, в ряде стран пересмотрен выбор механизмов финансирования, чаще всего, с помощью более интегрированного использования составляющих системы налогового администрирования, помимо подходов, связанных со сбором взносов.

Рассмотрим примеры вариантов последних национальных реформ в целях повышения устойчивости систем социального страхования.

1. Постепенное повышение пенсионного возраста (Австралия, Бруней, Чехия, Дания, Греция, Венгрия, Мальта, Таиланд и Турция).

2. Сокращение, прекращение или адаптация пособий (Австралия, Дания, Венгрия и Норвегия).

3. Увеличение периода отчисления взносов, необходимых для получения пособий (Чехия, Греция, Мальта, Микронезия, Испания и Турция).

4. Повышение ставок взносов и /или заработка, учитываемого при определении отчислений (Микронезия и Таиланд).

5. Ужесточение условий получения права на досрочный выход на пенсию (Чехия, Дания, Греция, Мальта, Норвегия и Испания).

6. Создание Объединенной системы социального страхования Аргентины в 2008 г., показавшей как национальная система личных счетов была интегрирована в систему PAYG. Осуществлено аккумулирование капитала в личные счета, которые в настоящее время переведены в Резервный фонд.

В течение последнего десятилетия осуществлены следующие реформы.

Семь стран создали резервные фонды для оказания помощи программам социального страхования, перед которыми возникли обязательства в будущем периоде (Шведские национальные пенсионные фонд; Национальный фонд социального страхования Китая; Национальный пенсионный резервный фонд Ирландии; Пенсионный фонд Новой Зеландии; Демографический пенсионный фонд Польши; Фонд будущих поколений Австралии; Резервный фонд системы PAYG Аргентины).

Десять стран с системами обязательных личных счетов (Австралия, Чили, Эстония, Гонконг (Китай), Венгрия, Латвия, Мексика, Перу, Словакия и Швеция) ввели правила выбора инвестиций, методологию действий при недостатке инвестиций и свободы выбора. Эти инициативы направлены на то, чтобы участникам была доступна улучшенная система окупаемости при рискованном инвестировании на протяжении всей жизни, даже при ограничении волатильности пособий и государственного вмешательства в гарантирование минимального уровня пособия.

Глобальный кризис способствовал привлечению большего внимания к проблемам финансовой стабильности системы социального страхования. Страны, имеющие программы социального страхования, которые не осложнены финансовыми проблемами, и в связи с этим меньше зависящие от государственных доходов, показали свою способность гибко реагировать на кризисные явления.

Важной предпосылкой устойчивости программ социального страхования для большинства стран является консенсус между всеми социальными субъектами. Во многих странах для достижения консенсуса социальные партнеры (то есть организации рабочих и работодателей) рассматриваются как полноправные законные партнеры в социальном диалоге. В некоторых случаях, когда это приемлемо, привлекаются независимые эксперты, представители вышедших на пенсию граждан и другие социальные субъекты. На национальном уровне правительство страны должно выступать полноправным партнером в социальном диалоге или играть роль посредника. Совместное управление системами социального страхования для наемных работников имеет место в Австрии, Франции, Германии и Нидерландах. В Швеции и Дании профсоюзы администрируют страхование. В процессе разработки политики участвуют органы социального страхования во Франции и Италии, фонды социального страхования в Германии, а также центры занятости и органы социального страхования в Нидерландах. Многие развивающиеся страны также внедрили такой подход (например, Бурунди, Камерун, Гана, Мадагаскар, Марокко, Сенегал, Объединенная Республика Танзания, Бразилия, Коста–Рика, Мексика, Уругвай, Индия и Иордания), разрешив представителям наемных работников, работодателей и правообладателей участвовать в заседаниях комитета администраций социального страхования.

Изучения зарубежного опыта свидетельствует о все большем распространении инициативных и превентивных подходов в социальном страховании, что весьма актуально для России. Речь идет о мерах по сокращению возможности будущего риска и предупреждению выявленных рисков с негативным эффектом, а также предотвращению обострения таких рисков после их обнаружения. Инициативные и превентивные методы обеспечения устойчивости систем социального страхования направлены на решение ряда взаимосвязанных задач: поддержка занятости; улучшение здоровья и снижение зависимости; облечение полномочиями и повышение личной ответственности; предоставление большого выбора в социальном страховании; поддержка программ социального страхования.

Общая заключается в оказании помощи в управлении делами долго не работающих лиц, стимулировании их возврата к трудовой деятельности, выявлении и устранении побудительных причин преждевременного выхода на пенсию, продлении продолжительности трудового периода у пожилых работников.

Для реализации указанных задач инициативные и превентивные методы должны быть направлены на смягчение (на самой ранней стадии) основных рисков, влияющих на человека: факторы здоровья, положение на работе, способность зарабатывать, возможность устроиться на работу и многое другое, что может приводить к длительному отсутствию на рынке труда и, в конце концов, к изолированности человека от общества.

Чем дольше человек не работает, тем труднее ему реинтегрироваться на рынок труда. Вероятнее всего, такой человек станет получателем долгосрочных пособий. Среди мер, направленных на определение работоспособности отдельного человека, актуален вопрос не только о медицинском обследовании, но и о комплексной оценке социального положения конкретного человека.

В 2008 г. в Швеции был введен активный режим отпуска по болезни. Были введены временные ограничения для принятия необходимых мер, направленных на облегчение возвращения на работу. Сюда входит регулярная оценка работоспособности ответственным органом, который больше анализирует воздействия непригодности на исследуемого человека, меньше – объективные критерии

В Нидерландах в настоящее время вводится в пакет страхования здоровья индивидуальная профилактика случаев, связанных с изменением образа жизни, для людей, имеющих высокий риск развития хронических заболеваний. В Объединенной Республике Танзания Национальный фонд страхования здоровья приступил к спонсированию спортивных мероприятий для застрахованных лиц, имеющих высокий риск заболевания. Такие меры непосредственно направлены на улучшение показателей состояния здоровья и облегчение восстановления психологических функций. Так происходит в Германии, где уделяется внимание людям, не имеющим работу в течение длительного времени, подверженным высокому риску заболевания. Российская Федерация также применяет превентивные меры сдерживания связей с группами людей, имеющих высокий риск заболеваний.

Внедряются новые виды медицинских обследований, направленных не только на выявление существующих болезней, но и на оценку персональной степени риска, консультирование по вопросам образа жизни. Помимо обеспечения раннего выявления болезней Австрия в процессе реформирования системы обследования здоровья в 2005 г. сосредоточила внимание на профилактике хронических заболеваний и уменьшении факторов риска. Государственная Корпорация страхования наемных работников Индии ввела практику медицинских проверок на рабочих местах, в больницах и диспансерах. Новые виды обследования появились в Республике Корея, Объединенной Республике Танзания, Германии, Японии, Мексике и Таиланде.

В целях ограничения роста пенсий по инвалидности Швейцария внедрила систему раннего обнаружения работников, оставлявших трудовую деятельность на короткие промежутки времени в течение года по причинам неудовлетворительного здоровья. Агентства по страхованию инвалидности рассматривают личное положение застрахованного человека и определяют необходимые меры раннего вмешательства, включая смену места работы, прохождение курса обучения, устройство на работу, консультирование по вопросам карьеры и социально-профессиональной переквалификации.

Соединенное Королевство запустило пилотный проект в 2009 году под названием «Годен к работе» для помощи людям в отпусках по болезни и возвращению их на работу в короткие сроки. На самой ранней стадии неявки на работу по болезни оказывается скоординированная помощь наемным работникам, находящимся на длительном лечении в виде широкого ассортимента социального обеспечения и местных услуг. Закрепленные менеджеры координируют лечение, помогают в трудоустройстве. В 2010 г. медицинское заключение, традиционно называемое «Докладная записка о заболевании», было переименовано в «Заключение о пригодности к работе» или «Докладная записка о пригодности к работе». В нем отмечается, что данное лицо может делать, а не то, чего не может.

Европейские страны направляют свои усилия на раннее предупреждение заболеваний во время отпуска по болезни. Так, в Дании был установлен ориентир: сокращение больничных листов на 20%. Подобные нововведения наблюдаются в Норвегии, Нидерландах, Финляндии и Лихтенштейне.

Новшества в инициативных и превентивных подходах внедряются также в планы страхования на случай безработицы.

Во-первых, во многих странах стало применяться так называемое «управление делом» наряду с другими методами, основанными на оценке индивидуального состояния здоровья и положения граждан. Улучшилось сотрудничество между государственными учреждениями. В возрастающем масштабе персонализированные инструменты применяются сразу после того, как человек стал безработным, а не когда он находится без работы уже долгое время.

Во-вторых, важным новшеством является исключительный случай раннего предупреждения по недопущению потери работы, особенно молодыми и пожилыми лицами, находящимися под угрозой затяжной безработицы.

К другим новым мерам по предупреждению безработицы относятся поддержание на должном уровне навыков пожилых работников и повышение привлекательности существующей работы. Например, в 2008 г. Польша приняла программу повышения занятости рабочих старше 50 лет. Среди мер есть такие, как стимулирование работодателей для сохранения занятости пожилых работников, программы развития навыков, специальные мероприятия для работников в возрасте, стоящих перед угрозой потерять работу. В Германии распространены стимулирующие меры по дополнительной подготовке работников старше 50 лет. Возраст целевой группы, для которой предусматриваются такие специальные меры, постоянно повышается. Например, Нидерланды понизили ставки социальных взносов, оплачиваемых работодателями от имени своих работников в возрасте 62 лет и старше.

В 2010 г. Бельгия внедрила программу «Обоюдно выгодная занятость», по которой молодые рабочие без высшего образования могут в течение 2-х летнего периода после занятости, получать пособие по безработице, которое работодатель может вычитать из их зарплаты, понижая тем самым трудозатраты. Китайская Народная Республика начала инвестировать в программы интернатуры, специального профессионально-технического обучения молодежи и программы содействия молодым предпринимателям – выпускникам училищ. В Германии, Ирландии и Словакии приняты меры по активизации и повышению занятости среди молодого населения.

Мероприятия в области инициативных подходов и превентивных методов, а также комплексная оценка положения исследуемого лица вместе с рисками привели к более тесному сотрудничеству и взаимодействию социального страхования с другими областями, а также с иными государственными и частными организациями.

Правомерно выделить два основных уровня проводимых реформ.

1. Сотрудничество по обеспечению более эффективных и персонализированных услуг. Административная реформа в Швеции способствовала улучшению сотрудничества между агентствами по социальному страхованию, выдающими пособия по временной нетрудоспособности и инвалидности, с одной стороны, и государственными центрами занятости, с другой. Во время совместной работы штат, непосредственно оказывающий услуги, разрабатывает совместные планы для каждого общего клиента. Такое сотрудничество осуществляется через механизм, позволяющий агентству социального страхования выделять средства на расходы по профессиональному обучению и реабилитации для получателей денежного пособия. Ранее эти средства можно было использовать только на государственную службу по трудоустройству. Агентствам необходимо совместно планировать свои мероприятия на всех уровнях, а также дважды в год отчитываться о результатах своего сотрудничества.

2. Сочетание традиционно раздельных планов и социальных услуг в пределах одной организации. В Норвегии, где недавно был создан Норвежский директорат по труду и благосостоянию (NAV) путем слияния государственной организации социального страхования, государственной службы по трудоустройству и муниципальной системы социального обеспечения, произошла основательная реорганизация. Была выстроена координированная система обеспечения возврата людей на рабочие места на основе индивидуально подобранных мер, учитывающих индивидуальные особенности и потребности человека.

Недавние новшества в инициативных и превентивных методах вызвали значительные изменения в предоставлении полномочий администрациям социального обеспечения и оказании ими услуг.

Организациям социального страхования зачастую нужна значительная административная адаптация, чтобы успешно пройти трансформацию от органа, просто предоставляющего денежные пособия на объективных основаниях, в орган, оценивающий индивидуальные риски с учетом плана индивидуальных консультаций.

Выводы

Совершенствование системы социального страхования является актуальной проблемой в России. В настоящее время, все возможные силы направлены на укрепление, расширение и создание улучшенных нормативных актов, касающихся страхования. Основной задачей Фонда социального страхования в ближайшем будущем остается сбалансированность бюджета при повышении собираемости страховых взносов. Другими задачами являются: продолжение реализации пилотных проектов; своевременная организация финансового обеспечения обязательств; предоставление государственных услуг посредством единого портала; переход на прямую выплату пособий.

Изучения зарубежного опыта свидетельствует о все большем распространении инициативных и превентивных подходов в социальном страховании, что весьма актуально для России. Речь идет о мерах по сокращению возможности будущего риска и предупреждению выявленных рисков с негативным эффектом, а также предотвращению обострения таких рисков после их обнаружения. Инициативные и превентивные методы обеспечения устойчивости систем социального страхования направлены на решение ряда взаимосвязанных задач: поддержка занятости; улучшение здоровья и снижение зависимости; облечение полномочиями и повышение личной ответственности; предоставление большого выбора в социальном страховании; поддержка программ социального страхования.

Глава 3. Перспективы развития социального страхования в России

Российская система социального страхования находится в состоянии непрерывного реформирования. В последнее время активно обсуждаются предложения о проведении налогового маневра, который уже возможно будет провести с 2019 г. Предложение состоит в том, чтобы изменить структуру фискальной нагрузки на бизнес, снизив совокупную ставку страховых взносов с 30% до 22%, а также увеличив ставку НДС с 18% до 22%. Обоснование данного маневра в том, что высокие ставки страховых взносов делают неконкурентоспособным легальный бизнес, и требуется перенести финансовую нагрузку на НДС.

При этом страховые взносы и НДС хотя формально и уплачиваются работодателями, фактически влияют на финансовую нагрузку граждан. Рассмотрим на упрощенном примере. Пусть, некий гражданин И. работает по трудовому договору с зарплатой 100 тыс. руб. в месяц. «На руки» он получает 87 тыс. руб., в то время как работодатель уплачивает удержанные из зарплаты 13 тыс. руб. в качестве налога на доходы физлица (ставка 13%) и начисленные сверх зарплаты 30 тыс. руб. страховых взносов (ставка 30%). Заработанные 87 тыс. руб. И. тратит на покупку товаров, почти по каждому уплачивая НДС, который обычно составляет 18% от цены, следовательно, отдает еще 13 тыс. руб. каждый месяц государству.

Теперь рассчитаем процент от дохода И., который он уплачивает государству в виде налогов и взносов. Общая сумма составит 56 тыс. руб. А потенциальный доход, который он мог бы получать при отсутствии всех этих платежей – 130 тыс. руб. Таким образом, финансовая нагрузка на И. составляет 43% (56 тыс. руб. налогов и взносов / 130 тыс. руб. потенциального дохода).

Рассмотрим эффект в результате маневра. Совокупная сумма налогов и взносов по новым правилам составит 50 тыс. руб. (НДФЛ – 13 тыс. руб. + 22 тыс. руб. страховых взносов + 15 тыс. руб. НДС по ставке 22%). Величина потенциального дохода – 122 тыс. руб. Таким образом, финансовая нагрузка И. в новых условиях составит 41%, то есть снизится на 2 процентных пункта.

Как мы видим, изменения не слишком существенные.

В последние годы уже был опыт изменения ставок страховых взносов. В 2005 г. в целях улучшений условий для бизнеса государство снизило ставку ЕСН с 35,6 до 26%, но спустя год признало это понижение ошибочным. Дефицит бюджета Пенсионного фонда России в 2005 г. составил около 300 млрд руб., и компенсировать его за счет увеличения налоговой базы не удалось, поскольку не произошло ожидаемого «обеления» экономики.

С 2010 г. вместо ЕСН взимались страховые взносы по единой ставке 26%. С 2011 г. повысилась единая ставка страховых взносов до 34%. При повышении ставки страховых взносов с 26% до 34% в 2011 г. часть предпринимателей вернулась в «тень». Стоит отметить, что до 2012 г. не было солидарной части тарифов страховых взносов. Но уже в 2012 г. законодатель ввел понятие солидарной части, предусматривая регрессивную шкалу взносов после порога годовой зарплаты и при основной ставке взносов в 30%.

Можно проследить, что каждый раз понижая ставки страховых взносов, законодатель преследовал цель облегчить нагрузку на бизнес, когда тот начинал уходить к «серым схемам». Результатом же оказывался образовавшийся значительный дефицит бюджетов фондов, что приводило опять к решению о повышении ставок на страховые взносы.

Кроме того, снижение страховых взносов однозначно потребует увеличения трансфертов в ПФР, что и подтверждается Министерством финансов.

Выпадающие доходы в данной конструкции будут только у Пенсионного фонда, и Минфин обещает полностью компенсировать их за счет увеличения трансферта из федерального бюджета, через который и сейчас покрывается дефицит. Но такие предложения не согласуются с другими планами Правительства: один из пунктов Основных направлений бюджетной политики – уменьшение зависимости Пенсионного фонда от федерального бюджета.

Если обратиться к ФЗ от 19.12.2016 № 416-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2017 г. и на плановый период 2018 и 2019 годов», то можно проследить источники доходов ПФР. 53% составляют поступления от взносов страхователей на ОПС, 25% –трансферты федерального бюджета на страховые пенсии, остальная же часть трансфертов –трансферты из бюджета на иные социальные выплаты и государственные пенсии. Таким образом, около ⅓расходов на страховые пенсии покрываются государством путем трансфертов. Отсюда возникает вопрос: насколько действующая система пенсионирования является страховой по своей природе? Этот же вопрос встает еще острее, когда мы рассматриваем солидарную часть тарифа страховых взносов. Персонифицированный учёт взносов в ПФР ведется только в отношении сумм, уплачиваемых по ставке 22%, наряду с этим ставка 10% (применяемая с месяца, когда зарплата работника превышает 876 тыс. руб. в год) является солидарной , поскольку взносы по ней идут в общий котёл ПФР и никак не влияют на размер пенсии работника.

Считаю, что снижение ставки страховых взносов уже в среднесрочной перспективе станет непопулярной мерой. Изменения будут носить чисто декоративный характер, что следует из самой сути реформы: предложение касается не снижения фискальной нагрузки, а ее перераспределения. Ставка страховых взносов будет снижена, но ценой того, что для компенсации выпадающих доходов бюджета повысят нагрузку на работодателей и работников, увеличив НДС, который в конечном итоге все равно не сможет покрыть дефицит бюджета ПФР. Тезис о том, что снижение ставки страховых взносов до 22% приведет к уменьшению теневого сектора, к «обелению» экономики тоже спорен. Те работодатели, кто в «тени», практически ничего не платят, поэтому 22% или 30% – нет разницы.

Таким образом, маневр может привести не к решению проблемы, а к ее усугублению.

На наш взгляд, для возможного решения проблемы необходим ряд действий.

Во-первых, нужно отменить все льготы на уплату страховых взносов, которые предоставлены некоторым категориям работодателей. В сложившихся условиях работники не формируют в полной мере свои пенсионные права. Фактически же взносы утрачивают свой страховой характер, превращаясь в налоговую льготу, в результате которой сокращаются доходы Пенсионного фонда.

Во-вторых, необходимо поэтапно повысить пенсионный возраст. Данная мера является непопулярной, но обоснованной. Это сделали 30 из 35 стран Организации экономического сотрудничества и развития. После того как о повышении пенсионного возраста объявила Белоруссия, Россия стала страной с самым низким пенсионным возрастом среди стран Евразийского экономического союза. Результатом данной меры станет уменьшение расходов ПФР и увеличение доходов в виде страховых взносов.

В-третьих, и самое главное, нужно показать гражданам, что они сами влияют на размер своей пенсии в будущем. Во многом этому может способствовать концепция «индивидуального пенсионного капитала», которую разрабатывают Минфин и Центробанк. Предлагается, чтобы взносы в ИПК взимались уже из полученной работником зарплаты. Всех граждан к системе ИПК подключат автоматически, по умолчанию установив размер взноса в 0%. В течение переходного периода работник может сам определить размер своего взноса, этот размер не ограничен. За уплату взносов в ИПК работники получат налоговую льготу – вычет по НДФЛ, но ограниченного размера: до 6% от заработка. Работодатель тоже получит льготу, снизив расходы на взносы в ПФР. При этом ИПК нужно ввести не вместо накопительной пенсии, как предлагается, а помимо нее, в качестве третьего вида пенсии. Данные меры могут способствовать выходу из образовавшегося кризиса реформирования системы социального страхования и решить актуальные вопросы баланса доходов и расходов Пенсионного фонда.

Выводы

В целях совершенствования социального страхования в России необходимо:

1) отменить все льготы на уплату страховых взносов, которые предоставлены некоторым категориям работодателей;

2) поэтапно повысить пенсионный возраст. Результатом данной меры станет уменьшение расходов ПФР и увеличение доходов в виде страховых взносов;

3) показать гражданам, что они сами влияют на размер своей пенсии в будущем. Во многом этому может способствовать концепция «индивидуального пенсионного капитала».

Заключение

Социальное страхование – это одна из форм социальной защиты трудоспособных граждан от социальных рисков, связанных с временной или постоянной потерей трудоспособности, дохода, наступления возраста, потери кормильца.

Система социального страхования как экономическая основа является важнейшим элементом для разрешения социальных проблем в государстве и также одной из составляющей экономической системы. Достижение общественного согласия по вопросу справедливости в обществе предполагает наличие комплексного подхода в поддержании ценностных ориентаций граждан.

Совершенствование системы социального страхования является актуальной проблемой в России. В настоящее время, все возможные силы направлены на укрепление, расширение и создание улучшенных нормативных актов, касающихся страхования. Основной задачей Фонда социального страхования в ближайшем будущем остается сбалансированность бюджета при повышении собираемости страховых взносов. Другими задачами являются: продолжение реализации пилотных проектов; своевременная организация финансового обеспечения обязательств; предоставление государственных услуг посредством единого портала; переход на прямую выплату пособий.

Изучения зарубежного опыта свидетельствует о все большем распространении инициативных и превентивных подходов в социальном страховании, что весьма актуально для России. Речь идет о мерах по сокращению возможности будущего риска и предупреждению выявленных рисков с негативным эффектом, а также предотвращению обострения таких рисков после их обнаружения. Инициативные и превентивные методы обеспечения устойчивости систем социального страхования направлены на решение ряда взаимосвязанных задач: поддержка занятости; улучшение здоровья и снижение зависимости; облечение полномочиями и повышение личной ответственности; предоставление большого выбора в социальном страховании; поддержка программ социального страхования.

В целях совершенствования социального страхования в России необходимо:

1) отменить все льготы на уплату страховых взносов, которые предоставлены некоторым категориям работодателей;

2) поэтапно повысить пенсионный возраст. Результатом данной меры станет уменьшение расходов ПФР и увеличение доходов в виде страховых взносов;

3) показать гражданам, что они сами влияют на размер своей пенсии в будущем. Во многом этому может способствовать концепция «индивидуального пенсионного капитала».

Список литературы

- Федеральный закон от 29 декабря 2006 года № 255-ФЗ «О Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (с изм. и доп.).

- Основные направления бюджетной политики на 2017 год и плановый период 2018 и 2019 годов. Министерство финансов Российской Федерации. Доступ из справ.-правовой системы «Гарант».

- Федеральный закон от 19.12.2016 № 416-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов». Доступ из справ.-правовой системы «Гарант».

Архипов А. П. Страхование. – М.: КНОРУС, 2012.

- Бородулин В. И. Иллюстрированный энциклопедический словарь. - М., 2012.

- Гулина М. А. Словарь-справочник по социальной работе. - СПб.: Питер, 2014.

- Ермаков Д. Н. Особенности построения и функционирования пенсионных систем Германии и Соединённых Штатов Америки//Страховое дело. 2012. № 3. – С. 18-22.

Ермасов С. В. Страхование. – М.: Юрайт, 2012.

- Заместитель Министра финансов Владимир Колычев журналистам о налоговом маневре "22/22": сайт. URL: http://minfin.ru/ru/press-center/?id_4=34685&area_id=4&page_id=2119&popup=Y# Дата обращения 20.03.2018.

- Ивашина М. М. Социальное страхование как экономическая основа разрешения социальных проблем // Вестник Саратовского государственного социально-экономического университета. 2012. №2. С. 24-28.

- Народы и культуры. Оксфордская иллюстрированная энциклопедия / Под ред. Р. Хоггарта. - М.: Инфра-М, 2012.

- Нигматулина Г. Р., Проблемы и перспективы развития государственных внебюджетных социальных фондов Российской Федерации: монография. – Уфа: ФГБОУ ВПО Башкирский ГАУ, 2014.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. М.: ИНФРА-М, 2015.

- Роик В. Экономика, финансы и право социального страхования. Институты и страховые механизмы. - М.: Альпина Паблишер, 2012.

- Россиянам предложат альтернативную пенсию. URL: http://www.vedomosti. ru/economics/articles/2016/09/24/658337-alternativnuyu-pensiyu Дата обращения 20.03.2018.

- Семёнов И.В. Социальное страхование: сущность, виды // Социально-политические науки. 2014. №1. С. 53-56.

Страхование / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – М. : Юрайт, 2012.

- Финансы: учебник / Под ред. А. Г. Грязновой, Е. В. Маркиной. - М.: Финансы и статистика, 2014.

- Финансово-кредитный энциклопедический словарь / Под общ. ред. А.Г. Грязновой. - М.: Финансы и статистика, 2012.

- https://fss.ru – Фонд социального страхования Российской Федерации

- Система налогового учета (Теоретические основы налогового учета )

- Как организовать банк в современных условиях, г.Саратов

- Организация кассовой работы в банке (Актуальные вопросы организации кассовых процессов в банке и управления этими процессами)

- Ценообразование в торговле, на пример реально существующей организации, ООО «Восток»

- Особенности развития европейской валютной системы сферы

- СТРАХОВАНИЕ И ЕГО ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ (Страховые правоотношения в Российской Федерации)

- Анализ системы оплаты труда АО «СКДМ»

- Виды кредитных операций и кредитов .

- Организационная культура и ее роль в современных организациях (Функции и признаки организационной культуры)

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг, ООО ПКФ «Саянопторг»

- Мотивация персонала и проектирование систем стимулирования труда, эмпирические исследования

- Процесс демонетизации золота