Венчурное инвестирование инновационного развития. Отечественная и зарубежная практика

Содержание:

Введение

Создание нового инновационного предприятия, запуск инновационного проекта, реализуемого уже работающей компанией, осуществление других инноваций в деятельности компании требуют на первых порах существенных вложений ресурсов - финансовых, материальных, интеллектуальных, порой без непосредственной отдачи в виде прибыли. Срок окупаемости инновационных проектов может быть различен и в зависимости от конкретной отрасли и сложившейся конъюнктуры рынка, может составлять от 3-6 месяцев (розничная торговля, сервис) до нескольких лет и десятков лет (машиностроение, энергетика, химическая промышленность). Принимая во внимание ту важность, которую имеет реализация инновационных проектов для эффективного развития экономики страны в современных условиях и обеспечения конкурентоспособности и отдельных предприятий, и целых отраслевых комплексов в целом, сложно переоценить те или иные инвестиционные механизмы, призванные обеспечить потребность в ресурсах развивающегося инновационного бизнеса.

Эффективным механизмом финансирования инноваций является венчурное финансирование, представляющее собой долгосрочное вложение частного (в Российской Федерации - также и государственного) капитала в реализацию тех или иных инновационных по своей сути проектов. Венчурное финансирование (от англ. venture - “рискованное начинание”) относится к числу высокорисковых видов деятельности: несмотря на все имеющиеся методы и инструменты оценки рисков инновационного проекта и прогноза рыночной конъюнктуры, тем не менее, никто не может с достаточно большой долей уверенности гарантировать возврат произведенных вложений и извлечение прибыли из реализуемого инновационного проекта. С другой стороны, опыт развитых экономик США, Канады, Великобритании, Израиля показывает, что именно благодаря привлечению венчурного капитала удается обеспечить интенсивное внедрение разнообразных инноваций в области производства и сервиса. В связи со всем вышесказанным, рассмотрение вопросов финансирования инноваций средствами венчурного капитала, особенностей и современных тенденций венчурного финансирования инноваций представляется, безо всякого сомнения, актуальным.

Для целей настоящей работы под венчурным капиталом (англ. venture capital) мы будем понимать финансово-экономическую категорию, включающую весь капитал инвесторов, предназначенный для финансирования новых для рынка предприятий и отдельных проектов (стартапов). Венчурный капитал и венчурное финансирование неразрывно связывается с инновационными компаниями и финансированием инноваций в экономике.

Целью настоящей работы является изучение особенностей и современного состояния финансирования инноваций венчурным капиталом на основе анализа успешной мировой и отечественной практики.

Достижение поставленной цели требует решения следующих задач:

1) исследование современных тенденций венчурного финансирования инновационных проектов, финансово-экономической сущности венчурных инвестиций, роли государства в организации венчурного финансирования;

2) исследование механизма венчурного финансирования инновационных проектов, его отдельных составляющих, особенностей, принципов и методологических положений, образующих его основу;

3) проведение анализа мировых тенденций венчурного финансирования, образующего основу финансирования новых технологий и новых отраслей промышленности, новых экономик;

4) влияние кризисных явлений в мировой экономике на состояние и перспективы мирового венчурного рынка;

5) раскрытие особенностей венчурного финансирования инвестиционных проектов в России, связанных как с переходным характером экономики, так и с институциональными особенностями экономики страны.

Глава 1. Особенности инновационного венчурного финансирования

1.1. Современные тенденции венчурного финансирования

С точки зрения складывающейся экономической среды и с учетом специфики целевой аудитории - получателей инвестиций, наблюдаемая в текущий момент ситуация позволяет говорить о чрезвычайной актуальности венчурного финансирования как источника для ресурсного обеспечения развития инновационного предпринимательства в стране. Одна из основных причин, ограничивающих по сей день развитие инновационного бизнеса в России - недостаточные объемы или труднодоступность инвестиций для новых проектов, вновь создаваемых инновационных компаний. Получение кредита под проект, который только планируется запустить, тем более учредителям, у которых до того не было опыта ведения бизнеса (обычно, в большинстве случаев, так выглядит большинство предпринимателей, желающих запустить стартап и обращающихся за кредитованием под него). Объемы же личных накоплений у потенциальных учредителей, желающих начать свой бизнес, весьма невелики: по статистике, большинство экономически активных россиян, мечтающих о собственном бизнесе, не имеют накоплений, необходимых для формирования стартового капитала и запуска бизнес-проекта. Так, по данным международного исследования рынка труда, проведенного компанией Kelly Services, в июне 2014 г. 39% россиян заявляли о желании завести собственный бизнес (для сравнения, в Германии в тот же период о желании начать собственное дело заявляли 9% опрошенных, а в США - 18%), причем в возрастной группе 18 - 29 лет о желании завести собственное дело говорили 46% опрошенных [1].

Проблему дефицита финансовых ресурсов и привлечения инвестиций в инновационные проекты, как показывает опыт экономически развитых стран, во многих случаях, при наличии благоприятной институциональной среды, позволяет решить развитие принципиально новых механизмов финансирования инновационной деятельности, и, в частности, развитие венчурного финансирования. Как отмечает А.Г. Дыкусова, венчурное финансирование инновационных проектов сочетает в себе задачи финансирования инновационного развития экономики с реализацией собственного инновационного предпринимательства. Главная цель венчурного финансирования сводится к тому, что денежные капиталы одних предпринимателей и интеллектуальные возможности других (оригинальные идеи или технологии) объединяются в реальном секторе экономики для того, чтобы в новой компании обоим предпринимателям принести прибыль[2].

Инновационное развитие давно стало ведущим вектором развития экономик развитиях стран, обеспечивая их конкурентоспособность и эффективность. Наукоемкие отрасли традиционно являются отраслями специализации экономики современных развитых капиталистических стран, таких как США, Канада, Израиль, Германия и ряд других. Так, химическая промышленность в ФРГ всегда была и остается по сей день одной из наиболее технологичных, современных и инновационных отраслей немецкой экономики. В 2015 году оборот химической промышленности ФРГ составил 153,8 млрд. евро – это более 10% оборота всей обрабатывающей промышленности страны. В отрасли занято более 450 тыс. человек, среднегодовой темп роста отрасли за последние 10 лет составил 3,3%, что значительно опережает рост экономики ФРГ в целом. Рост оборотов наукоемких отраслей непосредственно выражается в увеличении объемов производства и выпуска продукции на рынок. Одна из подотраслей химии - фармацевтика – за последние 12 лет показывает рост объема производства на уровне 49,7%[3].

Развитие инновационных, наукоемких отраслей невозможно без существенных вложений в них, то есть – без инвестиций. Так, в той же Германии предприятиями фармацевтической отрасли инвестируется в научно-исследовательские и опытно-конструкторские работы до 14% от оборота отрасли (в среднем по химической промышленности - до 3% от оборота). Стремлением обеспечить конкурентоспособность своих компаний в средне- и долгосрочной перспективе объясняется тенденция к увеличению расходов на научные исследования: за 5 лет, с 2012 по 2013 г., объем расходов немецких компаний на науку вырос на 27%[4].

Очевидно, что именно дефицит ресурсов для развития является главным препятствие в развитии инновационных отраслей, отличающихся не только наукоемкостью, но и высоким уровнем риска, необходимостью капиталовложений на длительный срок, длительным периодом ожидания прибыли и отсутствием каких-либо гарантий на её получение. Особенно проблема нехватки ресурсов для роста и развития актуальная для малых и средних инновационных предприятий. Именно к ним относится большинство компаний, которые только пришли и готовятся выйти на рынок с инновационными проектами. Как отмечают Л.С. Боташева и Н.М. Карданов, именно малые и средние инновационные предприятия, в подавляющем большинстве случаев, выступают в роли связующего звена между фундаментальной наукой и производством, обеспечивая внедрение в практику хозяйствования последних научных разработок. От уровня развития предпринимательства в инновационной сфере и обеспеченности его необходимыми для развития ресурсами зависит, как скоро новая технология или разработка будет внедрена в практическое использование[5].

Сущность венчурного финансирования заключается в содействии росту и развитию конкретного инновационного бизнеса (обычно - в реальном секторе экономики) через предоставление инновационному предпринимателю определенных целевых денежных средств при обязательном условии получения доли в уставном капитале или доли акций создаваемой инновационной компании. Как показала практика развития таких отраслей, как микроэлектроника, биотехнология, информационные технологии в США, Западной Канаде, Европе, Израиле, среди всех финансовых инструментов именно венчурный капитал оказался наиболее адекватным задачам и специфике инвестиционного обеспечения инновационного бизнеса, осуществление которого связано само по себе с большим количеством разнообразных рисков. Поэтому становится очевидно, что венчурный капитал отличается по своей сути тем, что инвестируется в инновационные проекты с уровнем риска неприемлемым для традиционных финансовых институтов[6].

Экономическая сущность венчурного финансирования раскрывается во вложении средств венчурных инвесторов в капитал предприятия через увеличение его уставного (или акционерного) фонда. Тем самым решается болезненная для многих новых предприятий и проектов проблема нехватки капитала как фактора устойчивости и финансовой самостоятельности фирмы; капитал предприятия, увеличенный на суммы венчурных инвестиций, обеспечивает предприятию большую устойчивость, делает его способным отвечать большими суммами по своим обязательствам, что, в свою очередь, увеличивает инвестиционную привлекательность стартапа и позволяет привлекать кредиты на более благоприятных для растущего бизнеса условиях.

Увеличение капитала инновационного предприятия за счет привлечения венчурных инвестиций имеет огромное значение для обеспечения развития стартапа. Известно, что капитал является главной экономической базой создания и развития коммерческого предприятия, характеризуя общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов[7]. Функционирующий капитал предприятия обеспечивает, с одной стороны, интересы собственников компании, а с другой – интересы государства как публично-правового образования, интересы инвесторов и кредиторов[8]. В связи с этим значение венчурного инвестирования для формирования ресурсов для эффективного функционирования предприятия и гарантом выполнения им принятых обязательств.

Основными участниками экономических отношений по поводу венчурного финансирования инновационных проектов, как указывает Н.А. Гончаров, являются, с одной стороны, венчурные компании (организации), выступающие в роли инвесторов – источников венчурного каптала, а с другой стороны – малые и средние предприятия инновационной сферы, являющиеся получателем венчурных инвестиций[9]. Помимо венчурных фондов (инвесторов) и малых и средних компаний – получателей инвестиций, в осуществлении венчурных проектов могут приманить участие и другие участники. В реализации проектов венчурного финансирования в качестве инвесторов могут принимать участие также крупные компании, коммерческие банки, инвестиционные компании, государственные органы, страховые, пенсионные и другие фонды.

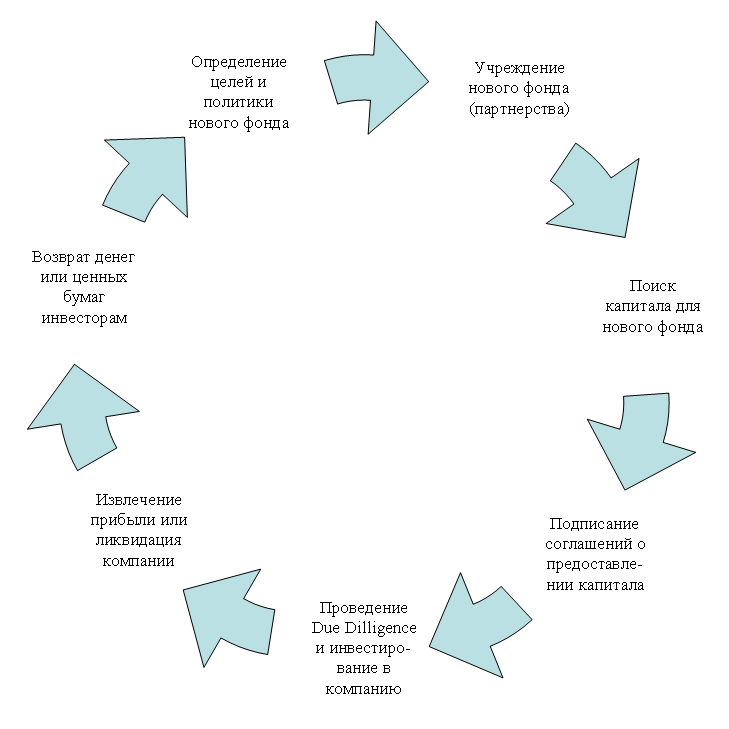

Действия инвестора, управляющих, учредителей по поводу участия в венчурном проекте цикличны. Иначе говоря, венчурный инвестиционный процесс реализуется обычно в виде цикла (рис. 1)[10].

Рис. 1. Инвестиционный цикл фондов венчурного капитала

Таким образом, в настоящее время венчурное инвестирование сложилось уже в самостоятельный бизнес, со своими правилами, принципами и процедурами, в достаточно технологичный по своей природе, в котором сочетаются операции и действия, направленные на достижение вполне определенной цели – извлечения прибыли из инвестиций, вложенных в высокорисковые инновационные проекты в виде вложений в капитал предприятий.

С учетом специфики венчурного бизнеса и его социально-экономической сущности важно различать, как указывает на то Н.А. Гончаров, инновационные компании, малые технологические организации, непосредственно осуществляющие рискованные проекты (в первую очередь именно для их финансирования создаются специальные венчурные фонды) и компании, производящие продукт или оказывающие услуги на основе инноваций[11]. Последние в зарубежной статистике обычно обозначаются термином инновационно-активных организаций. В странах Организации экономического сотрудничества и развития (ОЭСР), по данным Европейского бюро статистики, доля инновационно-активных организаций составляет от 25 до 80%[12]. В Российской Федерации доля организаций, осуществляющих инновации и применяющих их в текущей коммерческой деятельности, незначительно изменяется от года к году и составляет от 9,3 % (2013 г.) до 10,3 (2016 г.)[13]. Следует признать, что венчурный капитал – важная составляющая современных бизнес-сред большинства экономически развитых стран, один из основных драйверов инновационного развития и выхода не только экономики, но и всего общества, со всеми складывающимися в нем отношениями, на постиндустриальный уровень. О роли венчурного финансирования в формировании инновационной модели экономик развитых стран позволяют судить данные, которые приводит в своей работе А.В. Лукашов (таблица 1).

Таблица 1. Венчурные инвестиции в развитых странах, 2000 г.

|

Страна |

Величина венчурного портфеля |

Средне- годовые темпы прироста венчурного портфеля за предыдущие 7 лет, % |

Ежегодные венчурные инвестиции как % от ВВП |

Доля ежегодных инвестиций, осуществляемых на разных стадиях венчурного проекта, % |

Инвести-рование в высоко-технологичные отрасли, % |

Инвести-рование в низко-технологичные и нетехноло-гичные отрасли, % |

||

|

Начальная стадия |

Стадия расшире-ния |

Поздняя стадия |

||||||

|

США |

192,16 |

29 |

2,13 |

23 |

54 |

23 |

85 |

15 |

|

Великобритания |

33,08 |

17 |

2,56 |

12 |

34 |

54 |

23 |

77 |

|

Франция |

19,81 |

20 |

1,13 |

22 |

36 |

43 |

44 |

56 |

|

Германия |

15,13 |

20 |

0,56 |

35 |

45 |

20 |

37 |

63 |

|

Япония |

11,42 |

6 |

0,20 |

19 |

44 |

37 |

36 |

64 |

|

Гонконг |

9,03 |

24 |

5,48 |

26 |

35 |

39 |

37 |

63 |

|

Южная Корея |

7,31 |

24 |

1,18 |

28 |

38 |

34 |

41 |

59 |

|

Италия |

6,32 |

20 |

0,53 |

18 |

33 |

49 |

28 |

72 |

|

Швеция |

4,84 |

37 |

1,75 |

10 |

15 |

75 |

19 |

81 |

|

Израиль |

4,61 |

50 |

4,34 |

51 |

36 |

13 |

66 |

34 |

|

Сингапур |

4,48 |

27 |

3,95 |

30 |

44 |

26 |

43 |

57 |

|

КНР (без учета Гонконга) |

4,05 |

38 |

0,39 |

43 |

43 |

14 |

30 |

70 |

|

Тайвань |

3,52 |

32 |

1,29 |

33 |

42 |

25 |

64 |

36 |

|

Испания |

2,78 |

23 |

0,40 |

18 |

51 |

31 |

29 |

71 |

|

Индия |

1,62 |

47 |

0,35 |

49 |

42 |

9 |

53 |

47 |

Таким образом, из таблицы 1 видно, что уже к началу 2000-х гг. сложилась группа стран, в экономике которых венчурное финансирование и реализация инноваций на их основе стали занимать достаточно существенную роль: в число этих стран входят традиционно выделяемые в качестве пионеров экономического развития, развитые капиталистические страны – США, Великобритания, Израиль, а также «новые капиталистические страны», азиатские «тигры и драконы», бурное экономическое развитие которых во многом было связано с развитием высоких технологий – это Тайвань, Сингапур, Гонконг, Южная Корея.

В последние годы во всем мире государство уделяет все большее внимание сфере венчурного финансирования, что является одной из важнейших тенденций развития данного сектора финансов. Тому есть несколько причин. Во-первых, конечно же, причиной того повышения внимания со стороны государства служит роль, которую играет венчурное финансирование в обеспечении благоприятной институциональной среды для инновационного развития страны. Именно значение венчурного капитала для развития новых, ранее не известных в науке и практике, товаров для конечного потребителя и бизнеса, объясняет необходимость внимания к данной деятельности со стороны государства. С этой точки зрения государственные органы, стремясь обеспечить условия для инновационного развития страны, разрабатывают и реализуют мероприятия, направленные на стимулирование развития венчурного финансирования в экономике страны и в конкретной отрасли. С другой стороны, как и любая деятельность в финансовой сфере, непосредственно связанная с оборотом капитала на финансовых рынках, венчурное финансирование требует контроля со стороны уполномоченных органов для предотвращения злоупотреблений и возможных правонарушений в этой важной для развития экономики сфере. таким образом, роль государства в сфере венчурного финансирования сводится к двум основным направлениям - стимулированию (поддержке) и регулированию.

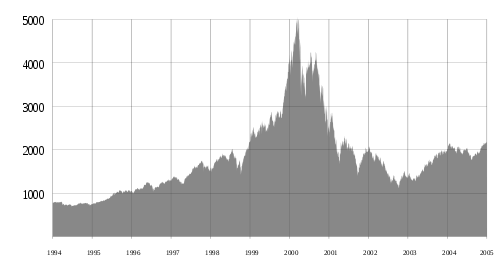

С другой стороны, государство к контролю и регулированию рынка венчурного капитала подталкивают и иные обстоятельства, прежде всего – высокий уровень рисков в венчурном финансировании и обязанность государства как социального института обеспечивать определенные институциональные условия для развития всех участников, обеспечивая стабильность экономической системы и адекватные стратегическим направлениям развития общества действия регуляторов. В то же время, события последних лет, показали, что сферы, в которые зачастую вкладывается венчурный капитал, могут как являться источником сверхприбыли и существенного роста ВВП и иных показателей развития экономики, так и быть источником тех или иных кризисных явлений. Конец 1990-х – начало 2000-х гг. в США, Канаде, западной Европе и Японии был ознаменован беспрецедентным скачком стоимости (и, как следствие, доходности) ценных бумаг (прежде всего, акций) интернет-компаний («доткомов»). Вследствие взлёта акций интернет-компаний (среди которых преобладали компании из США и Канады), появления большого количества новых интернет-компаний, переориентации старых компаний на интернет-бизнес в конце XX века существенно выросла биржевая цена их акций, размещенных на самых популярных торговых площадках. 10 марта 2000 г. индекс NASDAQ, благодаря ценным бумагам Интернет-компаний, вращавшихся на бирже, достиг уровня в 5132,52 пункта в течение торгов и затем упал до 5048,62 при закрытии; это был не просто кульминационный момент в истории доткомов, это событие, по мнению большинства современных аналитиков, было предвестником событий всемирного финансового кризиса 2012-2013 гг. Крах доткомов сильно ударил по самому Интернет-бизнесу и компаниям, занятым проектами в сфере информационных технологий, вызвав масштабную утрату доверия к ценным бумагам высокотехнологических фирм, связанных с предоставлением услуг через глобальную сеть интернет[14]. Понятно, что крах доткомов не принес никакой прибыли инвесторам, вложившим свои средства в акции Интернет-компаний; здесь многочисленные венчурные инвесторы несли убытки, следовавшие за тем, как обрушивались акции компаний – получателей инвестиций. Рост индекса высокотехнологичных компаний на бирже NASDAQ и его стремительное падение приведено на рис. 2.

Рис. 2. Изменение индекса высокотехнологичных компаний

NASDAQ Composite в 1994-2005 гг.

От того, насколько успешно функционирует венчурный механизм, сегодня во многом зависит скорость коммерциализации новых перспективных научных идей и технологических разработок, а следовательно, и конкурентоспособность организаций различных отраслей национальной экономики. Понимание роли венчурного инвестирования в инновационном секторе способствует широкой поддержке венчурной индустрии со стороны государства, что позволяет эффективно и целесообразно осваивать данную форму инвестиций и стимулировать развитие инноваций в экономике страны. Поэтому государственные органы многих ведущих промышленно развитых стран рассматривают венчурный механизм в качестве важной составной части национальных систем нововведений и стремятся к его более широкому распространению в экономике.

Очевидно, что роль государства в регулировании венчурного инвестирования должна заключаться в создании правовых и экономических условий для формирования полноценной инфраструктуры российской венчурной индустрии. Для реализации данных мероприятий перед государством ставятся следующие задачи[15]:

● совершенствование механизмов стимулирования инновационного процесса;

● создание комплексной поддержки инновационной деятельности;

● совершенствование правовой базы инновационной деятельности;

● содействие формированию инфраструктуры.

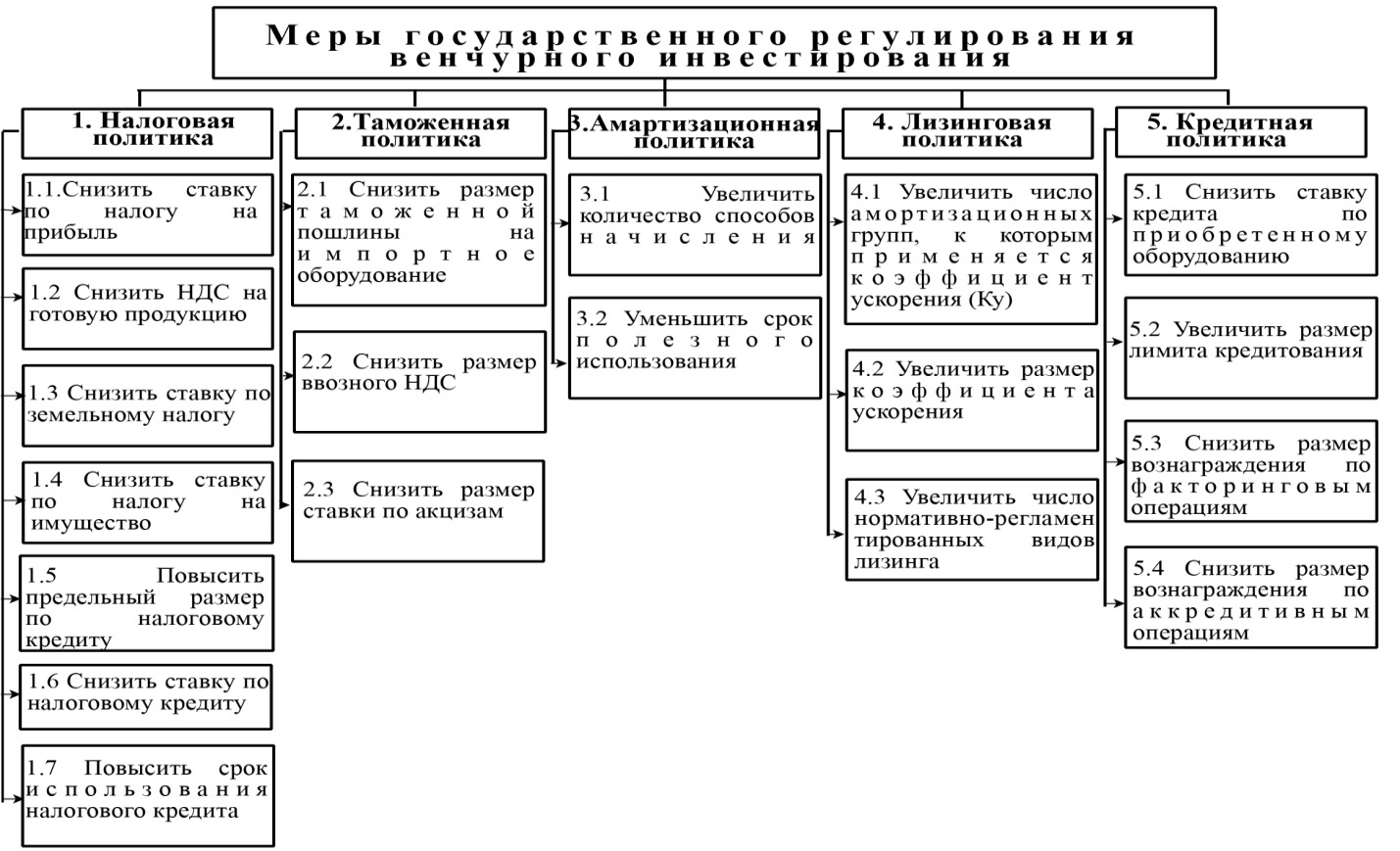

Обычно конкретные меры государственного регулирования венчурного финансирования осуществляются по таким направлениям, как налоговая и таможенно-тарифная политика, амортизационная политика, финансово-кредитная политика, государственная политика в области лизинга. Конкретные меры, которые должны быть реализованы в рамках указанных направлений, приведены на рис. 3. Помимо указанных мероприятий, важное место в государственном регулировании венчурного финансирования занимает деятельность Федеральной службы по финансовым рынкам (ФСФР), ныне включенной в структур Банка России, ставшего с того момента финансовым суперрегулятором. С точки зрения стимулирования венчурного финансирования инновационного развития важна роль инстиутов государственно-частного партнерства, когда создаются инвестиционные компании, принадлежащие полностью или большей частью государству, и реализующие свою деятельность в сфере венчурного финансирования.

Рис. 3. Комплекс мер государственного регулирования венчурного инвестирования в инновационной сфере

Как известно, в современной рыночной экономике нельзя обойтись без мер государственного стимулирования стратегически важных для перспкетивного развития экономики отраслей[16]. Как отмечают Л.С. Боташева и Н. М. Карданов, успех инновационной деятельности во многом зависит от эффективности партнерства государства и бизнеса, от создания государством для бизнеса благоприятной институциональной среды[17]. Государство, обеспечивая реализацию общественно-значимых проектов и программ, создает комплекс условий, благоприятных для привлечения бизнеса к инновационной деятельности, при которых вложение капитала в инновации будет эффективным. Суть государственно-частного партнерства в инновационной сфере состоит в согласовании интересов государства и бизнеса в доведении научных разработок до инноваций[18].

Таким образом, по мере того, как в современной экономической системе все большее значение приобретает инновационный вектор развития, возрастает и роль инструментов, обеспечивающих основных агентов инновационного развития необходимыми ресурсами для осуществления их деятельности, в частности – венчурного финансирования. В то время, как недостаточная финансовая устойчивость, нехватка собственных ресурсов для обеспечения принятых на себя обязательств, дефицит капитала существенно снижают инвестиционную привлекательность новых компаний и проектов (стартапов), делают труднодоступными для них существующие программы кредитования, развитие инструментов венчурного финансирования инноваций позволяют эффективно разрешить проблему дефицита собственных ресурсов и формирования необходимого для реализации инновационных проектов стартового капитала. Становится очевидным, почему в наши дни наблюдается все большее проникновение венчурных инструментов в бизнес-среду, что уже является одной из ведущих тенденций развития современной экономики.

1.2. Механизм венчурного финансирования

Особенностью использования венчурного капитала для финансирования новых проектов является достаточно высокая степень риска такого рода вложений, что существенно повышает требования как к квалификации специалистов управляющих компаний, инвесторов, так и детальной проработки проекта; венчурный капитал представляет собой долгосрочные инвестиции, вложенные в рискованные ценные бумаги или предприятия в расчете на извлечение высокой прибыли в будущем. Венчурный капитал в практике стран, выбравших и последовательно реализующих инновационный путь развития, обычно ассоциирован с инновационными компаниями. Одной из важнейших функций венчурного финансирования является поддержка малых инновационных предприятий на начальном этапе их деятельности. Как известно, в большинстве случаев венчурное финансирование осуществляется в форме достаточно долгосрочных (до 5-7 лет) инвестициях в акционерный капитал вновь создаваемых или действующих малых инновационных предприятий. Неопределенность, связанная с реализуемым проектом, отсутствие однозначного понимания востребованности разрабатываемого продукта рынком, сложность прогнозной оценки эффективности последующего маркетинга создаваемой продукции – все это определяет тот высокий уровень риска, который тесно связан с реализуемыми на основе венчурных инвестиций инновационных проектов. В связи с этим началу проекта по венчурному финансированию инновационных проектов предшествует обстоятельная подготовка и анализ: венчурные капиталисты тщательно отбирают объекты для инвестирования и проводят одновременно несколько венчурных операций, распределяя инвестируемые средства между ними и хеджируя возможные риски; средством защиты от риска является и участие венчурных инвесторов в капитале инновационных компаний на разных стадиях развития, когда одновременно создаются новые компании и продолжается работа с уже существующими.

Механизм венчурного финансирования инновационных проектов связан с тем, как организовано взаимодействие между всеми участниками финансируемого стартапа – участников, венчурных инвесторов, управляющих и т.д. Важным элементом механизма венчурного инвестирования является включение в него элементов, обеспечивающих минимизацию рисков участников проекта, вкладывающих свои средства – то есть инвесторов.

Успех стартапа во многом определяется тем, насколько предлагаемая к производству продукция (товар или услуга) отвечают потребностям потенциальных покупателей или способна сформировать новые потребности. Здесь очень многое зависит от способности как инвестора, так и инновационного предпринимателя оценить будущее и дать правильный прогноз. Многие успешные в дальнейшем стартапы были начаты в условиях не только неопределенности, но и отсутствия каких-либо альтернативных проектов, подобных предлагаемому. Фактически, такие инновационные предприниматели сами строили абсолютно новый сегмент рынка; они актуализировали у потенциальных потребителей скрытые потребности, формировали их, предлагаю рынку то, чего никогда не было прежде. История компаний Apple, ставшей пионером персональных компьютеров в конце 1970-хх, предложившей в 1080-е гг. первые компьютеры с графическим интерфейсом (ранее никем не выспускавшиеся), в 2000-е предложившей инновационное коммуникационное устройство iPhone – яркий тому пример[19].

Тем не менее, сложно не признать, что решающая роль в успехе венчурного предприятия принадлежит сочетанию оригинальности конструктивной и технологической идеи нового продукта с уровнем компетентности менеджеров и качеством управления предприятием. В связи с этим на стадии подготовки венчурного проекта инвестору важно тщательно проанализировать весь набор инновационных идей на предмет их возможной дальнейшей капитализации, а также дать оценку состоянию предприятия получателя венчурных инвестиций, уровня профессиональных и управленческих компетенций его менеджмента. Создатели рисковых компаний (венчурные инвесторы), начиная реализацию какой-либо инновационной идеи, выделяют для вложения в капитал предприятия средства, необходимые для работы компании-получателя венчурных инвестиций в течение первых двух-трех лет. В дальнейшем роль инвесторов ограничивается в основном оценкой пройденного периода и субсидированием следующих этапов, если имеются положительные промежуточные результаты. Особое внимание уделяется выполнению заранее согласованного бизнес-плана, а соблюдение сроков завершения работ является условием получения дополнительных средств.

Как показывает практика, венчурные инвесторы, представленные неправительственными организациями (частными венчурными инвестиционными фондами, корпорациями, компании) и частными лицами, предпочитают вкладывать капитал в фирмы, чьи акции не обращаются в свободной продаже на фондовом рынке, а полностью распределены между акционерами - физическими или юридическими лицами. Инвестиции направляются либо в акционерный капитал закрытых или открытых акционерных обществ в обмен на долю или пакет акций, либо предоставляются в форме инвестиционного кредита на срок от 3 до 7 лет. На практике более приклакательной оказывается комбинированная форма венчурного инвестирования, при которой только часть средств вносится в акционерный капитал, в то время как другая часть инвестируемых средств предоставляется в форме инвестиционного кредита. В международной практике венчурного финансирвоания так сложилось, что процентная ставка по таким кредитам либо не устанавливается, либо устанавливается на 2-4% выше средней лондонской межбанковской ставки предложения (London Interbank Offered Rate - LIBOR + 2-4%). Это превышение над LIBOR служит своего рода «платой за риск» собственника инвестируемых в венчурный преокт денежных средств и иных материальных ресурсов. Для коммерциализации большинства инновационных проектов в наибольшей степени подходит весьма гибкая и избирательная система венчурного финансирования, которая побуждает всех участников реализации таких проектов принимать активное и творческое участие в достижении рыночного успеха. Такой подход представляет собой основное отличие венчурного инвестирования от банковского кредитования или стратегического партнерства. Конечная прибыль венчурных инвесторов возникает лишь по прошествии 5-7 лет после вложения средств, поэтому они не заинтересованы в распределении ежегодных дивидендов и предпочитают всю полученную прибыль реинвестировать в бизнес. Если за период реализации венчурного преокта предприятие добивается коммерческого успеха и его стоимость (капитализация) увеличивается в несколько раз по сравнению с первоначальной, то риски всех партнёров оказываются оправданными, и они получают соответствующую прибыль, которая может многократно, а то и в десятки раз превысить затраты, особенно при выходе на международные рынки патентов и технологий. Таким образом, совместная деятельность собственников венчурного капитала, предпринимателя и изобретателя, инвестирующих свои ресурсы (финансовые и матриальные ресурсы, предпринмиательские и органиазциторские способности, ихобретательность и научно-исследовательские работы) в инновационной сфере, может принести всем задействованным сторонам значительный финансовый успех. С другой стороны, важно понмиать рискованность данного предприятия: в случае, когда компания не достигает успеха, неудача постигнет всех участников: не только венчурный инвестор сможет потерять вложенные средства или не вернуть их, но и не получат прибыли, а то и дохода, от всех предпринятых действий и другие участники.

Существуют некоторые национальные различия в ведении венчурного бизнеса и функционировании основных механизмов венчурного финансирования инноваций, обусловленные, прежде всего, различиями в историческом опыте развития экономики, традиционно разным участием государства в экономике и различной позицией частных инвестиционных компаний в национальной финансовой системе. Так, европейские венчурные фонды предпочитают инвестировать в компании, находящиеся на стадии расширения, а американские традиционно ориентируются на финансирование деятельности в первую очередь новых и очень молодых инновационных объектов[20]. Различается и степень государственного регулирования деятельности венчурных инвесторов, требования к формированию обязательных резервов или иных форм обеспечения исполнения обязательств и минимизации рисков.

Стремясь обеспечить минимизацию рисков инвестиционного проекта, венчурные капиталисты и/или их уполномоченные представители зачастую непосредственно принимают участие в управлении предприятием; в этом случае, например, могут быть внесены изменения в учредительные документы компании – получатели венчурных инвестиций, в результате которых инвесторы будут включены в состав Совета директоров. В целях снижения возможных рисков венчурными капиталистами применяются методы хеджирования, направленные на перераспределение рисков – инвестируемые средства инвесторами распределяются между несколькими проектами разной стадии венчурного финансирования одной или нескольких инновационных компаний – получателей инвестиций. Также практикуется такое средство управления рисками венчурного проекта, как разделение рисков между несколькими венчурными инвесторами, привлекаемыми к финансированию проекта, обычно крупного – например, в ходе того, как несколько инвесторов группируют свои капиталы для поддержки одного проекта[21]. При этом, в любом случае, инвестирование осуществляется поэтапно – когда финансирование на проект предоставляется в виде нескольких, обычно не самых больших по объему, траншей, при этом финансирование каждой последующей стадии развития венчурного проекта (или предприятия) ставится в зависимость от успеха предыдущей стадии; подобная практика становится все более популярной и в отечественной практике венчурного инвестирования[22].

Существенным отличием механизма венчурного финансирования инноваций в экономически развитых странах от, скажем, банковского кредитования или целевого государственного финансирования в странах постсоветского пространства, венчурные инвестиции предоставляются без залога или каких-либо гарантий, при достаточно больших шансах на успех инновационного проекта. Характерной особенностью венчурного финансирования также является и то, что инвестор практически никогда не стремится приобрести контрольный пакет акций компании, в которую производятся инвестиции, то есть не стремится установить непосредственный контроль над управлением в ней и принять на себя ответственность за принимаемые компанией управленческие решения. Этим венчурные механизмы финансирования инновационных проектов принципиально отличаются от механизмов партнерства или стратегического инвестирования. Непосредственно указанное отличие реализуется через то, что, при создании новой компании или получении венчурного финансирования существующей компанией, сами венчурные инвесторы приобретают обычные и привилегированные акции; в случае наступления критической ситуации в управлении фирмой это дает им возможность как обменять привилегированные акции на простые (и таким образом приобрести контроль в управлении компанией), так и избавиться от них в установленном законом порядке, фиксируя убытки. Это в свою очередь служит дополнительным инструментом, гарантирующим венчурному инвестору соблюдение его интересов в ходе реализации венчурного инвестиционного проекта.

Становясь владельцем пакета акций или доли в уставном капитале, меньшей контрольного пакета, венчурный инвестор становится совладельцем инновационного предприятия и закономерно рассчитывает, что вложенные им в предприятие средства будут использованы для ускорения разработки и реализации инновационной идеи, обеспечения её внедрения необходимыми ресурсами, расширения бизнеса и повышения его рыночной стоимости. Между участниками реализации венчурного проекта происходит распределение рисков: инвестор (или его представители) принимают на себя исключительно финансовые риски, в то время как исполнительные партнеры (менеджмент и персонал предприятия, носители инновационной идеи и т.д.) принимают ответственность по всем другим рискам (таким, как технические, налоговые, рыночные, управленческие, продуктовые, ценовые и др.). Разделение рисков совместного проекта между венчурным инвестором и исполнительными партнерами (предпринимателем, изобретателем и т.д.) во время длительного периода их взаимодействия, охватываемого сроком жизни венчурного инновационного проекта, а также открытое декларирование обеими сторонами преследуемых ими целей является основой формирования партнерских отношений, когда роли сторон и их интересы предельно ясны, стороны не занимаются выяснением отношений, а все усилия посвящены реализации проекта в соответствии с принятыми ролями, что само по себе служит одной из основ вероятного успеха.

Распределение рисков – важная процедура в рамках механизма реализации венчурных проектов, и важно понимать, что в основе её ледит, прежде всего, методологический принцип полного учета всего комплекса неопределенностей и рисков, с которыми связана реализация инновационного проекта, для финансирования которого планируется привлечь венчурные инвестиции.

Распределение ролей между участниками венчурного инвестиционного проекта позволяет распределить между ними важнейшие бизнес-процедуры и достичь формирования целостной системы венчурной деятельности за счет соотнесения во времени и в пространстве инвестиционного проекта зон ответственности, инициатив, бизнес-процессов, источников риска и зон повышенного внмиания.

Венчурные механизмы инвестирования инновационных проектов отличаются более высоким в сравнении с другими сферами инвестирования уровнем неопределенности. Выше уже не раз говорилось, что обычно, вкладывая свои средства в венчурные предприятия, инвесторы ожидают увеличения их капитала не менее чем в 5-10 раз за 5-7 лет. Важно, что все то время, в течение которого действует венчурный проект, то есть в течение 5-7 лет, вложенный в инновационную компанию венчурный капитал является фактически неликвидным, так как отсутствуют какие-либо механизмы фиксации убытков и выведения вложений без прекращения проекта; положение неопределенности усиливает то, что величина прибыли становится известной только после выхода предприятия на фондовый рынок. В случае успешного завершения венчурного проекта, что достигается при формировании потребности под разработанную и внедряемую инновацию и внедрение инновации, венчурный инвестор становится владельцем пакета акций, пользующихся спросом на фондовой бирже. В этом случае венчурный инвестор может получить реальный доход от продажи принадлежащего ему пакета акций или его части за сумму, которую ему предлагают на фондовом рынке; порой эта сумма может существенно, в десятки и сотни раз, превышать объем первоначально вложенных в венчурный проект средств. Таким образом, венчурный инвестор сотрудничает с инвестируемой компанией только до момента выхода акций этой компании на фондовый рынок: прибыльная капитализация средств, вложенных в развитие венчурного инновационного предприятия, может быть осуществлена в связи со значительным ростом их стоимости путём выхода на фондовый рынок и продажи акций предприятия по многократно возросшей цене. В случае эффективного завершения венчурного проекта, многократного увеличения капитализации компании, формировании соответствующего сегмента рынка и занятия его, компания, получившая венчурное финансирование, выходит на фондовый рынок, становясь публичной компанией; при этом бывшие инвесторы немедленно распродают акции по многократно возросшей цене, извлекают прибыль от проделанных ими инвестиций.

Таким образом, при достижении целей, поставленных при создании инновационной компании, и получении прибыли венчурные инвесторы выходят из дела, обычно с тем, чтобы включиться, как правило, в очередной венчурный проект. В этом проявляется фактическая цикличность венчурного бизнеса, о которой мы уже говорили ранее. Выход венчурного инвестора из инвестиционного проекта инновационной компании с целью извлечения прибыли может быть, в сложившейся мировой практике, одним из перечисленных ниже способов[23]:

● продажа акций на фондовом рынке, перед которой осуществляется первичное размещение акций на открытой фондовой торговой площадке (изветсное под аббревиатурой IPO – от англ. Initial Public Offering);

● продажа акций по ставкам, определенным котировками автоматической системы Национальной ассоциации биржевых дилеров по ценным бумагам (NASDAQ);

● прямая продажа компании или ее части путём слияния или поглощения по цене, обеспечивающей инвестору извлечение жедаемого (планируемого) объема прибыли.

Таким образом, необходимо отметить, что в основе механизма венчурного финансирования инновационных проектов положены следующие четыре группы принципов[24]:

1. Принципы организации деятельности венчурных фондов:

● Принцип специализации фондов венчурного капитала по сферам, стадиям и областям вложений;

● Принцип создания фондов на основе общности инвестиционных интересов;

● Принцип выбора определенной организационно-правовой структуры венчурного фонда, которая в первую очередь позволяет избежать двойного налогообложения.

2. Принципы организации отношений с инвесторами венчурного капитала:

● Принцип запрета на вложение собственных средств менеджерами управляющей компании в проекты, финансируемые фондом;

● Принцип подотчетности действий управляющей компании перед инвесторами;

● Принцип поддержания партнерских отношений с инвесторами венчурного капитала.

3. Принципы, направленные на организацию различных этапов венчурного инвестирования:

● Принцип преимущественного финансирования высокотехнологичных проектов;

● Принцип отбора проектов, основанных на человеческом потенциале;

● Принцип финансирования конкретного проекта, а не предприятия;

● Принцип ограниченного вмешательства в управление компанией;

● Принцип подконтрольности деятельности менеджмента профинансированного предприятия;

Принцип помощи менеджменту портфельной компании в управлении.

4. Принципы организации деятельности по уменьшению рисков венчурного инвестирования:

● Принцип диверсификации риска по проектам;

● Принцип поэтапного выделения средств;

● Принцип поддержки венчурным капиталистом активной позиции в управлении предприятием.

Описанные выше принципы, функции, особенности, методические подходы образуют внутреннюю структуру механизма венчурного финансирования, которая схематически представлена на рис. 4.

Рис. 4. Структура венчурного финансирования инновационных проектов

Принципы, функции, особенности, методические подходы венчурного финансирования отражаются в конкретных процедурах, из которых складывается работающий механизм венчурного финансирования инновационных проектов. Реализуя процедурный подход, кратко опишем механизм венчурного финансирования через ряд процедур следующим образом:

1. Венчурный капитал направляется в действующие и новые малые высокотехнологичные компании, ориентированные на разработку инновационных проектов по выпуску наукоемкой продукции. Ориентация на высокотехнологичные и наукоемкие производства тесно обусловлена перспективой получения очень высокой прибыли при условии удачной реализации инновационного проекта. Эти вложения относятся к числу высокорисковых, так как в виду неопределенности бизнес-проекта, вызванной как производственно-технологическими, так и маркетинговыми обстоятельствами, а также опасностью невыявления всех возможных рисков, существует высокая степень риска потери вложенного капитала при возможной неудаче проекта.

2. Венчурный капитал предоставляется на средний и длительный срок и не может быть изъят до завершения проекта или жизненного цикла компании; тем самым венчурные инвестиции являются беззалоговой формой долгосрочного кредита при отсутствии гарантий на возврат.

3. Инвестиции обычно направляются в компании, акции которых еще не были ранее размещены на фондовой бирже. В связи с тем, что акции компаний – получателей венчурного финансирования, не котировались ранее на фондовой бирже, банки обычно не решаются вкладывать свои средства в подобные проекты.

4. Получателями венчурного финансирования преимущественно выступают инновационные компании, имеющие потенциал роста, выявляемый теми или иными оценочными инструментами, и не обязательно приносящие прибыль в настоящее время. Финансирование предоставляется на срок до 5-7 лет.

5. Венчурный капиталист вкладывает инвестируемые средства в акционерный или уставный капитал инновационной компании, другую часть капитала компании составляют интеллектуальная собственность основателей этой компании и её активы.

6. Вложение капитала в инновационные компании со стороны венчурного инвестора продиктовано желанием получить сверхнормативную прибыль за счет создания новых рынков сбыта, на которых компания сможет занять господствующее положение. В то же время, отдельно взятая отрасль экономики не может представлять постоянного интереса для для венчурного финансирования.

7. Успешность проекта венчурного финансирования инновационной компании связана с ростом цены на ее акции, вероятностью прибыльной продажи компании или ее части, а также возможностью прибыльного размещения акций компании на фондовой бирже.

8. Основными методами извлечения прибыли, а при неблагоприятном стечении обстоятельств – и фиксирования убытков – для венчурного инвестора являются продажа полностью или частично пакета акций на фондовой бирже, а также продажа всего предприятия другому собственнику.

9. Социально-экономическое значение венчурных инвестиций и взаимный интерес основателей компании и инвесторов в успешном и динамичном развитии нового бизнеса связан не только с вероятностью получения высоких доходов, но и с возможностью создания новой прогрессивной технологии, стимулирующей научно-технический прогресс.

Таким образом, поскольку механизм венчурного финансирования инноваций предполагает вложение средств крупных компаний, банков, государства, страховых, пенсионных и других фондов в сферы с повышенной степенью риска, в новый, расширяющийся или трансформирующийся бизнес, то благодаря реализации венчурных механизмов обеспечиваются возможности для эффективного развития новых проектов и инновационных компаний. Использование венчурного инвестирования помогает модернизировать экономику стран или отдельных регионов, а также работу отдельных коммерческих предприятий, позволяет решить актуальные задачи инновационного развития экономики страны.

Глава 2. Современное состояние венчурного финансирования

2.1. Основные тенденции развития венчурного финансирования

Стремительное развитие венчурного инвестирования, наблюдаемое с конца 1980-х гг. во всем мире, привело к бурному росту рынков венчурного капитала. В результате в настоящее время выделяется в мире несколько регионов с наиболее интенсивным развитием рынков венчурного капитала, направляемого на финансирование инновационной деятельности в наиболее наукоемких и динамичных в своём развитии отраслях. Объем рынка венчурного капитала, к середине 1990-х гг. превысивший 100 млрд. долл. США в сопоставимых ценах, в середине 2000-х гг. составил 200 млрд. долл. США, тем самым показывая более чем двукратный рост. Другой показатель роста рынка венчурного капитала – показатели роста новых инвестиций: так, только за один 1996 г. новые инвестиции венчурного капитала в США составили около 10 млрд. долл. США. Спустя пять лет в 2000г. новые инвестиции венчурного капитала только одной страны - США возросли до 100 млрд. долл. США[25].

В современных условиях ведущим фактором развития экономики признается инновационная составляющая. При этом задача обеспечения НИОКР финансовыми и иными потребляемыми ресурсами понимается как одна из важнейших для обеспечения эффективности инновационного развития. В связи с этим обеспечение должного уровня финансирования научно-технической сферы и развития научно-технических потенциалов является центральным для инновационной политики любого государства. К началу XXI в. расходы на НИОКР в мире достигли значительной величины в абсолютном исчислении – по статистике стран группы ОСЭР, совокупные внутренние расходы указанной группы стран в 2002г. составляли почти 650 млрд. долл. США, или 2,3% от их суммарного ВВП. В целом в последнее десятилетие показатели общей наукоемкости ВВП (доля затрат на НИОКР в ВВП) в развитых странах сохраняются на уровне 2,5-3,1% в США, Японии и Германии, на уровне 1,9-2,2% во Франции, Канаде и Великобритании, 3,5-4,2% в Финляндии и Швеции. Возможно, объем венчурного капитала не так велик в сравнении с инвестиционными средствами мировой экономики, однако, именно из стартапов, основанных на венчурных инвестиций, выросли такие предприятия как Hewlett Packard, IBM, Microsoft Corp., Google, Apple Corp. – предприятия, устойчиво показывающие наибольшую рыночную стоимость в последние 10-20 лет.

В абсолютном выражении безусловным лидером по затратам на НИОКР являются США. Объем расходов на НИОКР в США только в 2002 г. составил 284,6 млрд. долл., что было значительно больше, чем во всех остальных страны G7 вместе взятых. Это в 2,6 раза больше, чем в Японии, в 5,1 раза больше, чем в Германии и в 8,9 раз больше, чем в Германии[26].

Становление венчурного инвестирования как альтернативного государственным программам поддержки источник финансирования инновационного бизнеса произошло в США с середины 1950-х гг. и с тех пор продолжают появляться новые инновационные проекты в области биотехнологий, информационных и телекоммуникационных технологий, электроники, компьютерных оборудования и программного обеспечения, фармацевтики. Многие из этих компаний, испытывая потребность в капитале, являлись участниками программ венчурного финансирования, либо являются ими по сей день[27]. В связи с этим венчурное финансирование инновационных проектов в настоящее время продолжает оставаться одним из важнейших факторов обеспечения инновационного развития экономики США.

Другим важным регионом инновационного развития, где востребованы программы венчурного финансирования, является Европейский Союз, и, прежде всего, страны Западной Европы. В Евросоюзе в последние десятилетия наблюдается значительное развитие сектора частного акционерного и венчурного капитала, их использование для инновационного развития экономики региона, позволившего достичь показателей, сравнительных с лидером венчурного финансирования инновационных процессов – США. В таблице 2 приведена статистика участия венчурного финансирования в ВВП ряда европейских стран, по данным обследования, проведенного европейским бюро статистики по итогам 2016 г.

Помимо Северной Америки и Западной Европы, с середины 1980-х гг. регионом ускоренного развития в научно-технической сфере стали новые индустриальные страны Юго-Восточной Азии, называемые «азиатскими тиграми». За истекшие десятилетия экономики «азиатских тигров» увеличили наукоемкость ВВП в полтора-два раза, приблизившись к показателям европейских стран, а Южная Корея еще в 2002 г. достигла уровня США (2,9% от ВВП) по этому показателю. Для сравнения, в том же году соответствующие расходы России (14,7 млрд. долл.) были почти сопоставимы с расходами на исследования и разработки, осуществляемые на Тайване - 12,2 млрд. долл. США[28].

Одной из тенденций современного этапа развития рынка венчурного финансирования инновационных проектов является сокращение различий в уровнях развития данного сегмента финансового рынка между США и другими экономически развитыми странами. Это сокращение и сглаживание различий связано с тем, что в предыдущие годы темпы прироста расходов на НИОКР и увеличения роли венчурных фондов в большинстве из этих стран были выше, чем в США.

Таблица 2. Доля инвестиций частного акционерного и венчурного капитала в объеме ВВП, %

|

Страна |

Частный акционерный капитал |

Венчурные инвестиции |

Прирост, % |

|

|

к уровню 2014 г. |

к уровню 2015 г. |

|||

|

Великобритания |

1,121 |

0,047 |

0,263 |

0,231 |

|

Швеция |

0,565 |

0,061 |

0,227 |

0,212 |

|

Люксембург |

0,519 |

0,237 |

0,493 |

0,160 |

|

Франция |

0,464 |

0,037 |

0,115 |

0,103 |

|

Нидерланды |

0,339 |

0,033 |

0,110 |

0,097 |

|

Финляндия |

0,219 |

0,041 |

0,145 |

0,145 |

|

Португалия |

0,213 |

0,007 |

0,087 |

0,077 |

|

Испания |

0,210 |

0,012 |

0,072 |

0,056 |

|

Норвегия |

0,208 |

0,034 |

0,072 |

0,088 |

|

Польша |

0,187 |

0,006 |

0,043 |

0,034 |

|

Германия |

0,171 |

0,030 |

0,957 |

0,051 |

|

Дания |

0,158 |

0,065 |

0,987 |

0,015 |

|

Бельгия |

0,157 |

0,030 |

0,141 |

0,130 |

|

Швейцария |

0,149 |

0,053 |

0,162 |

0,107 |

|

Чешская республика |

0,124 |

0,005 |

0,11 |

0,011 |

|

Венгрия |

0,078 |

0,030 |

0,019 |

0,020 |

|

Италия |

0,075 |

0,003 |

0,048 |

0,035 |

|

Украина |

0,054 |

0,000 |

... |

... |

|

Австрия |

0,041 |

0,007 |

0,029 |

0,029 |

|

Румыния |

0,037 |

0,000 |

0,042 |

0,041 |

|

Ирландия |

0,032 |

0,026 |

0,031 |

0,027 |

|

Болгария |

0,028 |

0,002 |

0,030 |

0,015 |

|

Греция |

0,004 |

0,000 |

0,010 |

0,007 |

|

В среднем по Европе |

0,337 |

0,029 |

0,110 |

0,095 |

Помимо того, многие из числа американских частных венчурных фондов выходили на рынки Западной Европы, Японии, Южной Кореи, Тайваня, Гонконга и Сингапура, оказывая поддержку в рамках венчурного финансирования местным инновационным компаниям. В результате в 1990-е – в 200-е гг. прирост расходов на НИОКР, в том числе получаемых по линии венчурного финансирования, в новых капиталистических странах Юго-Восточной Азии был одним из самых высоких в мире (таблица 3).

Таблица 3. Среднегодовой прирост расходов на НИОКР в 1990-2000 гг. в ряде стран Юго-Восточной Азии в сравнении с США и странами Европы

|

Страна |

Среднегодовые темпы |

|

Тайвань |

17,2 |

|

Южная Корея |

12,1 |

|

Япония |

5,2 |

|

Германия |

2,3 |

|

Франция |

2,1 |

|

США |

0,6 |

Другой тенденцией современного этапа развития сектора венчурного финансирования инновационных проектов стало возросшее внимание государства в большинстве развитых стран развитию науки. По мере роста роли фундаментальных исследований государственные бюджеты большинства развитых стран сейчас предусматривают значительные объемы финансовой поддержки фундаментальной науки, расцениваемая как стратегическая основа экономического роста.

Динамика вложений венчурного капитала на западноевропейском рынке также свидетельствует о долгосрочной тенденции роста, который в последние годы резко ускорился. В период с 1996-2000 гг. рост венчурных инвестиций в Европе составил более 91 млрд. евро, из них в высокотехнологичный сектор - более 25 млрд. евро. В настоящее время ежегодный объем инвестиций в странах ЕС со стороны более 500 действующих здесь венчурных фондов достигает 14,5 млрд. евро[29].

Таким образом, на современном этапе развития мирового рынка венчурного капитала сложились три основных региональных рынка, соответствующие макрорегионам Северной Америки (включающей США и Канаду), Юго-Восточной Азии и Европы. Каждый из указанных макрорегионов характеризуется своими особенностями развития венчурного финансирования инновационных проектов. Помимо указанных, в последние годы активно формируются рынки венчурного капитала на территории стран Центральной и Восточной Европы, Индии, Израиля, Австралии. Так, Израиль и Индия по ряду показателей развития венчурного финансивроания приблизились к признанным лидерам рынка: особенно это выражается в наиболее наукоемких из отраслей специализации национальной экономики, в Израиле это приборостроение и военная промышленность, радиоэлектроника, а в Индии – фармацевтика, робототехника, биотехнологии и индустрия программного обеспечения.

Учитывая, что родиной венчурных механизмов инвестирования инноваций является США, здесь этот рынок сложился и дошел до зрелого состояния несколько раньше, чем в других регионах, в том числе в Европе, сам по себе венчурный бизнес в США и Канаде считается более развитым. Это выражается прежде всего в объемах венчурного финансирования (превосходящих рынки венчурного финансирования во всех прочих странах мира) и в стабилизации среднегодовых темпов роста. Однако принципиальное отличие сложившейся ситуации на венчурном рынке в США от Европы состоит в выборе объектов инвестирования. Инвесторы США и Канады традиционно выбирают в качестве объектов финансирования новые и очень молодые инновационных объектов, находящиеся на ранних этапах инновационного цикла (в 2005 г. эта доля составляла около 30%). В отраслевом плане в структуре венчурных инвестиций преобладают вложения в высокие технологии. В 2006-2016 гг. именно проекты и компании в сфере инновационных технологий составляли до 60 % всех компаний в Северной Америке, получивших финансирование за счет венчурных программ.

Фактором, способствующим развитию венчурного финансирования инновационных отраслей в США и Канаде, без сомнения, стала и развитость фондовых рынков, их включенность в общий экономический механизм страны и тесные связи между реальным сектором экономики и рынками капитала. Особо следует отметить роль фондового рынка, на котором оборачиваются ценные бумаги малых высокотехнологических предприятий - NASDAQ. Благоприятно на развитие высокотехнологичного сектора экономики США в целом, помимо вопросов венчурного финансирования, оказывает высокая платежеспособность спроса и тот факт, что доминирование на рынке высокотехнологичной продукции США зачастую (хотя и не всегда) означает победу в международной конкуренции. Наконец, свою роль играют и университеты: важно не только то, что рядом с ведущими научными и исследовательскими центрами формируются технопарки («Силиконовая долина в непосредственной близости от Калифорнийского университета в Беркли и Стэнфордского университета; Технопарк Массачусетского технологического университета); куда важнее те дотации и целевое финансирование, которое направляется в вузы как правительством штатов, федеральным правительством, так и частными компаниями. Наконец, немаловажным является и культурный компонент североамериканских университетов, а именно, поведенческая ориентация большинства их выпускников на коммерциализацию знаний и скорейшее внедрение результатов всех возможных разработок. В результате в США складывается ситуация, в которой 4% наиболее быстрорастущих фирм, большинство которых относится к высокотехнологичному сектору и было поддержано при создании венчурным капиталом, ежегодно формируют не менее70% всех новых рабочих мест в стране.

В странах Западной Европы (а рассматриваем мы их в первую очередь, потому что в Восточную и Центральную Европу венчурные механизмы финансирования инноваций пришли много позже и, более того, не получили еще сравнимой институциональной поддержки), отраслевое распределение венчурных инвестиций более равномерно, вследствие чего нельзя выделить отраслей, концентрирующих в себе значительные доли поступлений венчурных фондов. В большинстве случаев в странах Западной Европы есть набор наукоемких отраслей, составляющих специализацию экономики той или иной страны отличаются: с достаточно большой долей вероятности можно предполагать, что в этих отраслях будет концентрироваться пропорциональная часть поступлений от венчурных фондов. Иное и целевое назначение привлекаемого венчурного капитала в практике инновационных предприятий в странах западной Европы: так как привлекают венчурное финансирование большей частью уже существующие компании, используется венчурный капитал в основном для целей развития. Для бизнес-культуре стран Западной Европы свойственно большее внмиание уделять рискам, а как следствие, по мере расширения финансирования отдельных сделок венчурным капиталом, в странах Западной Европы предпочтение отдается сделкам, приносящим более низкий доход, но связанным со значительно меньшими рисками. В связи с этим венчурный капитал не концентрируется в высокотехнологичных отраслях, но и распределяется в традиционные отрасли экономики – пищевую, химическую и нефтехимическую, фармацевтическую и т.д..

Отдельным направлением привлечения средств венчурных фондов в Западной Европе, определившим специфику развития венчурного финансирования в регионе, стало привлечение средств венчурных фондов высшим наёмным менеджментом предприятий для приобретения предприятий, на которых они заняты.

Типичными представителями стран с описанной вышей структурой венчурного капитала в Западной Европе являются Великобритания и Франция; в основных чертах рассмотренная структура повторяется большинством западноевропейских стран, где развито венчурное финансирование, за исключением Нидерландов, где исторически, с самого своего появления, венчурное финансирование было организовано по модели, близкой к североамериканской.

Разницу между американским и европейским рынками венчурного капитала обуславливают и отличия в источниках формирования. В странах западной Европы сложилась практика, когда инвестируемый в дальнейшем венчурный капитал формируется такими источниками, как коммерческие и клиринговые банки, государственные учреждения, университеты. С середины 1990-х гг. в Германии банками формируется более 50% всего задействованного экономике страны венчурного капитала. В отличие от Европы, в США основным источником средств венчурных фондов, размещающим в них свои средства, являются различные пенсионные фонды, спонсоры, частные лица и страховые компании. Среди европейских стран только в Великобритании пенсионные фонды являются более менее существенными игроками рынка венчурного финансирования.

Таким образом, мы видим, что развитие венчурного финансирования инноваций идет в отношении отдельных мировых регионов неравномерно и отличается как объемами и интенсивностью развития, так и сложившимися институциональными обстоятельствами. В то же время, венчурный бизнес во всех странах, где он есть, все активнее вовлекает в сферу своего действия смежные бизнесы – банковский, страховой, инвестиционный. Венчурные проекты становятся, при должном уровне управления рисками, интересны как для долговременных инвестиций, так и, через срочные инструменты финансового рынка, выпускаемые уже самими венчурными фондами – для краткосрочных сделок на фондовых рынках.

2.2. Венчурный рынок в условиях мирового финансового и экономического кризиса

Существенное влияние на жизнеспособность многих традиционных рынков экономических ресурсов оказал мировой финансовый кризис. Некоторые эксперты, прежде всего зарубежные, видели в разразившемся с августа 2012 и в 2013 г. финансово-экономическом кризисе проявление тех проблем, которые послужили причиной еще «кризиса доткомов», но не были своевременно исправлены[30]. В качестве таких причин, породивших кризис 2012-2013 гг., называли отсутствие финансовой дисциплины, пренебрежение формированием обеспечений по обязательствам и высокий уровень рисков по инвестиционным проектам. Кризису предшествовали скандалы в финансовых кругах и около них, связанные с махинациями и преступными решениями, принимавшимися в руководстве ряда крупнейших компаний, многие из которых относились у наукоемкому и инновационному сектору (помимо доткомов, это было также и дело Enron).

Тем не менее, несмотря на кажущееся повышение требований к объектам инвестирования, нельзя сказать, что вследствие кризиса рынок венчурного финансирования претерпел существенное сокращение. Скорее в сегменте венчурных инвестиций царили разнонаправленные тенденции, прежде всего связанные с ситуацией в той сфере, в которой эти инвестиции наблюдались. Так, венчурные инвестиции в области строительства, архитектуры и дизайна действительно во многом были заморожены вслед за приостановкой многих строительных проектов, в первую очередь испытавших на себе воздействие обвала, вызванного лопнувшим «пузырем» ипотечных ценных бумаг. В то же время, объем мирового рынка венчурного инвестирования в телекоммуникационный сегмент в 2013 году не изменился и остался на уровне 2012 года в размере около 260 млн. долл. США. Незначительно сократились новые инвестиции, но инвестиции по проектам, начатым в предыдущие годы, в большей части продолжались в соответствии с графиком. Участники рынка констатировали патовую ситуацию: кризис - лучшее время для новых инвестиций, однако денег на рынке крайне мало, а риски очень высоки, поэтому число сделок резко падает.

По мнению аналитиков РА «Эксперт», можно выделить ряд факторов, как положительных, так и отрицательных, имеющих сильное влияние на дальнейшее развитие рынка венчурного инвестирования в мире и в России. С одной стороны, нет сомнения, что отрицательное воздействие оказывают такие факторы, как снижение ВВП, снижение активности западных венчурных фондов, падение доходов населения, резкие скачки цен на нефть и т.д. Их негативное влияние на развитие сегмента венчурных инвестиций и состояние основных получателей указанных инвестиций несомненна. В целом отмечалось резкое снижение инвестиционной активности в России из-за слишком высоких рисков и отсутствия денежных средств.

В то же время, одним из главных позитивных моментов, связанным с периодом кризиса в экономике, оказались вскрытые кризисом незанятые «экологические ниши» на рынке. Ранее стабилизировавшиеся отрасли пережили серьезную «встряску», после которой устоявшиеся роли на рынке должны были быть сменены, а эффективные инновационные компании получили шанс и возможность для своего выхода на рынок и усиления позиций на нём. Наконец, вследствие событий мирового финансового кризиса большее внимание будет уделяться фактору управления рисками; это, конечно, снизит потенциальную прибыль по мере снижения рисков, потребует дополнительных расходов, но в то же время позволит существенно увеличить устойчивость самих венчурных инвестиционных фондов.

Для венчурных инвесторов в условиях финансового и экономического кризиса стали более приоритетными компании, которые на одном транше их фонда могут пережить кризис, принести прибыль и стабильно развиваться в посткризисное время. Вследствие этого венчурные фонды стали проявлять меньший интерес к малым и микропредприятиям, ориентируясь на средние компании, располагающие определенными собственными ресурсами. Еще одним отрицательным результатом влияния кризиса на рынок венчурного инвестирования эксперты считают увеличение сроков закрытия сделок с четырех месяцев до полугода.

Мировой финансовый кризис оказал неоднозначное влияние на рынок венчурных инвестиций и на самих участников – венчурные и инвестиционные фонды. С одной стороны, в период кризиса у существующих венчурных фондов появляются новые возможности:

1) на период кризиса приостановилось и замедлилось создание новых фондов рисковых инвестиций, что привело в целом к снижению конкуренции на рынке и увеличению шансов на выживание и успешное функционирование для отдельных его участников;

2) на фоне снижения стоимости активов, порой на 30-50%, для малых предприятий приобретение активов все равно остается малодоступным, а реализация имеющихся у них активов не обещает существенной прибыли. Поэтому для проектов, находящихся на стадии запуска, стартапов, венчурный капитал остается фактически единственной возможностью для финансирования. При этом, вектор предпочтений венчурных инвесторов сменится с социальных сетей, и прочих интернет-стартапов на начинающие компании, предлагающие интересные решения в сфере консалтинга, сервисных услуг и товарного рынка. В особенном же выигрыше, оказались производители товаров, ориентированных на импортозамещение, например, в сфере фармацевтики, занятые целенаправленным снижением издержек и обеспечением эффективности производства;

3) венчурные инвестиции приобретают в глазах инвесторов особую привлекательность, они уже не кажутся такими рискованными на фоне падения фондового рынка и не лучших перспектив открытых ПИФов и депозитов коммерческих банков. Венчурные фонды вкладывались в бумаги непубличных компаний, на которых кризис отразился не столь сильно.

В то же время, аналитики отмечали, что по ряду оснований инвестиционная привлекательность венчурных фондов для инвесторов снизилась. Людям, которые ранее в них активно вкладывались, стало просто не до риска, и свои финансовые ресурсы они стремились вывести из венчурных фондов и перевести в менее рисковые, пусть и менее доходные, инструменты.

Анализ «посткризисной» политики венчурных инвесторов, показывает, что многие из них сделали определенные выводы из случившегося и адаптировали свои стратегии соответствующим образом, выработав более взвешенные подходы к оценке уровня рисков, перспективности инновационных проектов, а также к работе с компанией-реципиентом на всех стадиях, начиная от ее проверки (due diligence) и разработки стратегии, и заканчивая постинвестиционным управлением. Изменились и подходы предпринимательских и научных кругов к венчурному инвестированию. Кризис наглядно продемонстрировал необходимость в более взвешенных подходах к формированию инновационной и бизнес-стратегии и в более глубоком понимании процесса осуществления венчурного инвестирования в целях формирования экономически эффективных компаний и обеспечения дальнейшего быстрого и, что особенно, как продемонстрировали кризисы, важно – устойчивого развития, а в конечном итоге – к успеху и для инициаторов инновационного проекта, и для венчурных инвесторов[31].

2.3. Особенности венчурного финансирования в России

Несмотря на заметные позиции российской науки в мире, российский венчурный бизнес имеет значительно более короткую историю развития, чем аналогичный бизнес в США и Западной Европе. Это связано с тем, что впервые венчурные фонды как форма финансирования наукоемкой деятельности появилась в России в период становления рыночных отношений, а до того вся наука и связанные с ней производства финансировались централизованно, в рамках плановой экономики командно-административной системы государственного управления. И сегодня, по мнению большинства российских и зарубежных специалистов, венчурная индустрия в России очень сильно напоминает сложившуюся к началу 60-70-ых годов ситуацию в США — отсутствие развитой венчурной инфраструктуры, дефицит финансовых ресурсов, нехватка квалифицированных кадров, как для инновационных компаний, так и для венчурных фондов[32].

В то же время, анализ статистики наукоемких отраслей позволяет отметить значительный потенциал для развития инновационной экономики в стране. Так, в настоящее время объем мирового рынка наукоемкой продукции составляет более 2 трлн. долл. США. 39% указанной суммы производится предприятиями США и только 0,3% - России. При этом в России работает примерно 12% всех ученых и инженеров-разработчиков мира, а в США - 25%. Даже формальное сопоставление показывает наличие в России больших ресурсов и их слабое использование[33].

Начало развитию венчурного финансирвоания в России было положено в 1994 г., когда стали создаваться первые венчурные фонды в стране, тогда - по инициативе и при финансовой поддержке ЕБРР, который выделил на эти цели 312 млн долл.[34]. В 2001 г. существовал один-единственный инвестиционный фонд федерального уровня, являвшийся исключительно венчурным – Mint Capital. Известны инвестиции Mint Capital в шесть компаний, из которых четыре (ParallelGraphics, jNetx, Abbyy, «RBC/Пентаком») являются технологическими, а одна (телекомпания «Студия 2В») – представляет собой медийный актив[35].

Рассмотрим инновационную составляющую экономики страны и отдельных регионов. В таблице 4 приведена информация по данным Росстата о степени инновационной активности предприятий страны.

Таблица 4. Инновационная активность организаций в России в 2013-2016 гг. (по данным Росстата, официальный сайт http://www.gks.ru)

|

Доля организаций, осуществлявших инновации в отчетном году, в общем числе обследованных организаций, % |

||||

|

2013 |

2014 |

2015 |

2016 |

|

|

Российская Федерация в целом |

9,3 |

9,5 |

10,4 |

10,3 |

|

Центральный федеральный округ |

8,8 |

8,6 |

10,2 |

10,9 |

|

в т.ч. г. Москва |

14,1 |

13,3 |

18,6 |

18,6 |

|

Северо-Западный федеральный округ |

9,5 |

9,4 |

11,2 |

11 |

|

в т.ч. г. Санкт-Петербург |

14 |

13 |

18,9 |

18,8 |

|

Южный федеральный округ |

7,2 |

7,5 |

6,5 |

7,4 |

|

Северо-Кавказский федеральный округ |

5,8 |

6,2 |

5,2 |

6,4 |

|

Приволжский федеральный округ |

12,8 |

12,3 |

12,7 |

11,9 |

|

в т.ч. Республика Татарстан |

14,5 |

14,9 |

18,1 |

19,1 |

|

Уральский федеральный округ |

10,2 |

11,5 |

11,5 |

10,6 |

|

в т.ч. Свердловская область |

12,9 |

15 |

13,6 |

13,3 |

|

Сибирский федеральный округ |

7,3 |

8,2 |

8,8 |

8,5 |

|

Дальневосточный федеральный округ |

8,3 |

8,6 |

11,2 |

10,8 |

Как видим из приведенных в таблице 4 данных, инновационная составляющая в деятельности российских предприятий традиционно высока и имеет тенденции к увеличению: помимо того, есть отдельные регионы, в которых доля организаций, осуществляющие инновации на регулярной основе, выше, чем в соседних с ним регионах или в целом по России. Это говорит о накопленном в указанных регионах инновационном потенциале на уровне выше среднего по России и макрорегиону и необходимости аоддержки инновационного развития через задействование инструментов венчурного финансирования.

Динамика производства инновационных товаров предприятиями России в натуральном выражении приведена в таблице 5.

Таблица 5. Динамика производства инновационной продукции предприятия-ми России в 2013-2016 гг., млн. руб. (по данным Росстата, http://www.gks.ru)

|

2013 |

2014 |

2015 |

2016 |

|

|

Всего отгружено товаров собственного производства, выполнено работ и услуг собственными силами |

||||

|

Российская Федерация в целом |

20 711 959 |

25 794 618 |

33 407 033 |

35 944 433 |

|

Уральский Федеральный округ |

4 135 566 |

4 986 333 |

6 539 500 |

7 239 169 |

|

Свердловская область |

712 058 |

1 034 948 |

1 289 531 |

1 500 366 |

|

г. Москва |

2 416 336 |

2 947 698 |

3 944 713 |

3 724 946 |

|

в том числе предприятиями промышленности |

||||

|

Российская Федерация в целом |

18 935 088 |

23 837 014 |

30 296 281 |

32 153 385 |

|

Уральский Федеральный округ |

3 972 759 |

4 842 324 |

6 295 359 |

6 919 857 |

|

Свердловская область |

663 270 |

987 117 |

1 206 212 |

1 393 846 |

|

г. Москва |

1 915 079 |

2 363 255 |

2 804 543 |

2 386 209 |

|

Всего отгружено инновационных товаров, произведено работ, оказано услуг |

||||

|

Российская Федерация в целом |

934 589 |

1 243 712 |

2 106 740 |

2 872 905 |

|

Уральский Федеральный округ |

86 914 |

109 585 |

179 709 |

148 696 |

|

Свердловская область |

57 055 |

59 748 |

74 410 |

61 643 |

|

г. Москва |

35 743 |

64 543 |

158 893 |

494 532 |

|

в том числе предприятиями промышленности |

||||

|

Российская Федерация в целом |

877 684 |

1 165 747 |

1 847 370 |

2 509 604 |

|

Уральский Федеральный округ |

83 338 |

108 448 |

160 510 |

127 014 |

|

Свердловская область |

55 067 |

59 115 |

67 540 |

49 331 |

|

г. Москва |

20 667 |

35 414 |

71 108 |

403 452 |

Приведенные в таблице 5 данные свидетельствуют о положительных тенденциях и отражают динамику производства инновационных товаров предприятиями России – как в целом по стране, так и по отдельным её регионам. При этом возрастает роль инноваций, реализуемых в сфере услуг – как видно из таблицы 5, в структуре инновационной деятельности постепенно, при общем росте отгрузки товаров, произведенных по инновационным технологиям, отмечается сокращение объемов инноваций, связанных с промышленными предприятиями.

Наиболее развитым регионом в России в области венчурного инвестирования является Санкт-Петербург. По данным Российской ассоциации венчурного инвестирования (РАВИ), среди всех инвестиций, направляемых в регион, на венчурные инвестиции приходится 42% - это самый значительный показатель участия венчурных инвестиций в формировании инвестиционного профиля региона в России. Нигде в других регионах России венчурные инвестиции не занимают такой доли. Отраслевая структура распределения венчурных инвестиций свидетельствует об определенном консерватизме системы приоритетов инвесторов: большая часть инвестиций приходится на традиционные отрасли экономики, с присущим им относительно невысоким уровнем рисков: пищевая (27% средств венчурных фондов) и упаковочная промышленность (5%), медицина и фармацевтика (9%), телекоммуникации (25%)[36].

Для активизации привлечения венчурных инвестиций в инновационные компании, расположенные в регионах России, и обеспечения для них равных условий доступа к источникам венчурного капитала необходима соответствующая инфраструктура поддержки, элементами которой являются: венчурный инновационный фонд, российская венчурная ярмарка и система коучинговых центров по венчурному предпринимательству.