Упрощенная система налогообложения РФ

Содержание:

Введение

Предпринимательство является эффективным рычагом для создания конкурентной среды рыночной экономики. Малый бизнес является неотъемлемой частью предпринимательства и обладает рядом достоинств, среди которых можно отметить гибкость, динамизм, инициативность, изменчивость и оперативное применение новых технологий.

С момента возникновения государства налоги являлись важным звеном всех экономических отношений в обществе. Налоговая система претерпевала изменения с развитием и изменением формы государственного устройства.

Связующим элементом между государством и малым бизнесом является налогообложение. Оно является для рыночной экономики государства средством обеспечения финансовыми ресурсами, которые в свою очередь увеличивают производство, уменьшают безработицу, решают экономические и социальные задачи.

В современных условиях развития России малое предпринимательство призвано увеличить доходы муниципальных и федеральных бюджетов. От уплаты налогов зависит экономика города, области и страны в целом.

Поддержка со стороны государства малого бизнеса, а также его развитие, является важным направлением в экономике государства. Малые предприятия обладают рядом особенностей, от них зависят методы решения экономических, организационных и других вопросов. Вышесказанное обуславливает необходимость совершенствования регулирования малого бизнеса, в частности, в области его налогообложения.

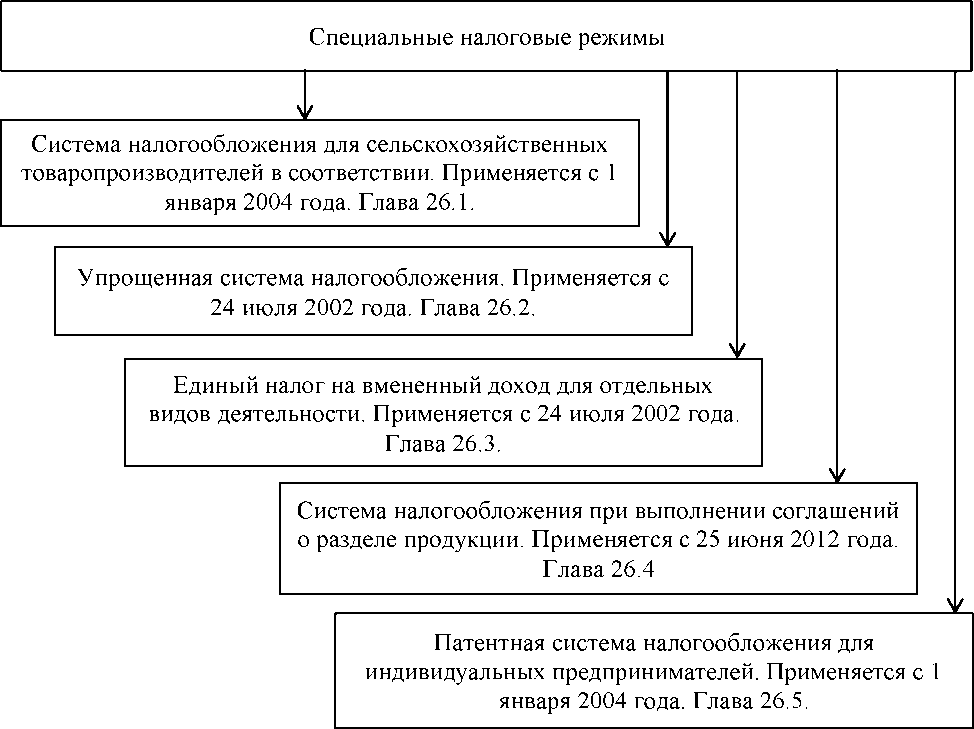

Каждый бизнесмен знаком со сложностью налогового законодательства и алгоритмами расчета для уплаты налогов, именно поэтому для субъектов малого бизнеса был введен упрощенный процесс уплаты налогов. В Налоговом Кодексе Российской Федерации установлены специальные налоговые режимы, которые предусматривают особый способ уплаты налогов. В Российской Федерации установлено пять специальных режимов:

- единый налог на вмененный доход;

- упрощенная система налогообложения;

- единый сельскохозяйственный налог;

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения.

Цель данной работы - оценка эффективности применения упрощенной системы налогообложения ООО «Волжаночка» и разработка мероприятий, повышающих эффективность управления налоговой нагрузкой предприятия.

Для достижения поставленной цели в работе ставится ряд задач:

- рассмотреть теоретические аспекты налогообложения субъектов малого предпринимательства;

- провести анализ применения упрощенной системы налогообложения ООО «Волжаночка» и оценить эффективность ее использования;

- разработать пути совершенствования системы налогообложения в ООО «Волжаночка», а также исследовать перспективы развития упрощенной системы налогообложения.

В качестве объекта исследования выбран субъект малого предпринимательства ООО «Волжаночка», который занимается оказанием брачных услуг и выступает налогоплательщиком единого налога при упрощенной системе налогообложения.

Предметом исследования выступает система налогообложения в ООО «Волжаночка».

Теоретической и методологической основой исследования в работе служат труды зарубежных и отечественных экономистов, которые рассматривали в своих работах применение специальных налоговых режимов, а также материалы периодической печати и Интернет-ресурсов. Помимо этого, в работе использованы законодательные и нормативные акты.

Глава 1. Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Система налогообложения при выполнении соглашения о разделе продукции.

1.1. Модели налоговых систем, применяемые субъектами малого бизнеса

Как отмечалось выше, малый бизнес является важным звеном в развитии экономики регионов и страны.

На малое предпринимательство распространяется налоговая политика государства, которая включает в себя два направления:

- введение для субъектов малого бизнеса специальных налоговых режимов;

- применение субъектами малого бизнеса специальных налоговых

льгот.

В современной рыночной экономике на основе законодательства РФ для предприятий, осуществляющих ведение бизнеса, а также индивидуальных предпринимателей установлено несколько подходов к налогообложению.

Первый подход — это применение общего режима налогообложения.

Второй подход — это применение специальных режимов налогообложения.

Субъекты малого предпринимательства, которые являются юридическими лицами и применяют общий режим налогообложения, уплачивают налог на прибыль организации, а индивидуальные предприниматели уплачивают налог на доходы физических лиц.

Общий режим налогообложения субъектов малого бизнеса в меньшей степени направлен на развитие малого предпринимательства, соответственно, менее эффективен при проведении государственной политики в области регулирования деятельности субъектов малого предпринимательства.

Важным шагом в развитии малого предпринимательства стало введение в НК РФ с 1 января 1999 года нового экономического понятия - специальный налоговый режим [4, ст. 18]. Первоначально существовало три специальных налоговых режима. На данный момент Налоговым кодексом РФ установлено пять специальных налоговых [5, р. 8], представленных на рисунке 1.

Рисунок 1 - Специальные налоговые режимы, применяемые СМП

Дадим их краткую характеристику:

- система налогообложения для сельскохозяйственных товаропроизводителей (далее по тексту - ЕСХН). Имеет ограниченный круг пользователей, а также освобождает от уплаты ряда налогов;

- упрощенная система налогообложения (далее по тексту - УСН). При данной системе бухгалтерский учет и отчетность ведутся в упрощенной форме, вместо определённых налогов уплачивается единый налог по упрощенной системе;

- единый налог на вмененный доход для отдельных видов деятельности (далее по тексту - ЕНВД). Аналогичен УСН;

- система налогообложения при выполнении соглашений о разделе продукции. Применяется только участниками соглашения о разделе продукции;

- патентная система налогообложения (далее по тексту - ПСН). Применение возможно только для ИП, которые осуществляют свою деятельность в определенных сферах.

Специальные налоговые режимы являются особым механизмом и применяются для небольшой категории налогоплательщиков и ограниченных видов деятельности. Они способствуют поддержке и развитию малого бизнеса. Обязательным условием является применение единого налога, как ключевого фактора, который избавляет от уплаты определенных налогов и сборов, замена которых является нецелесообразной или невозможной [4, ст.18].

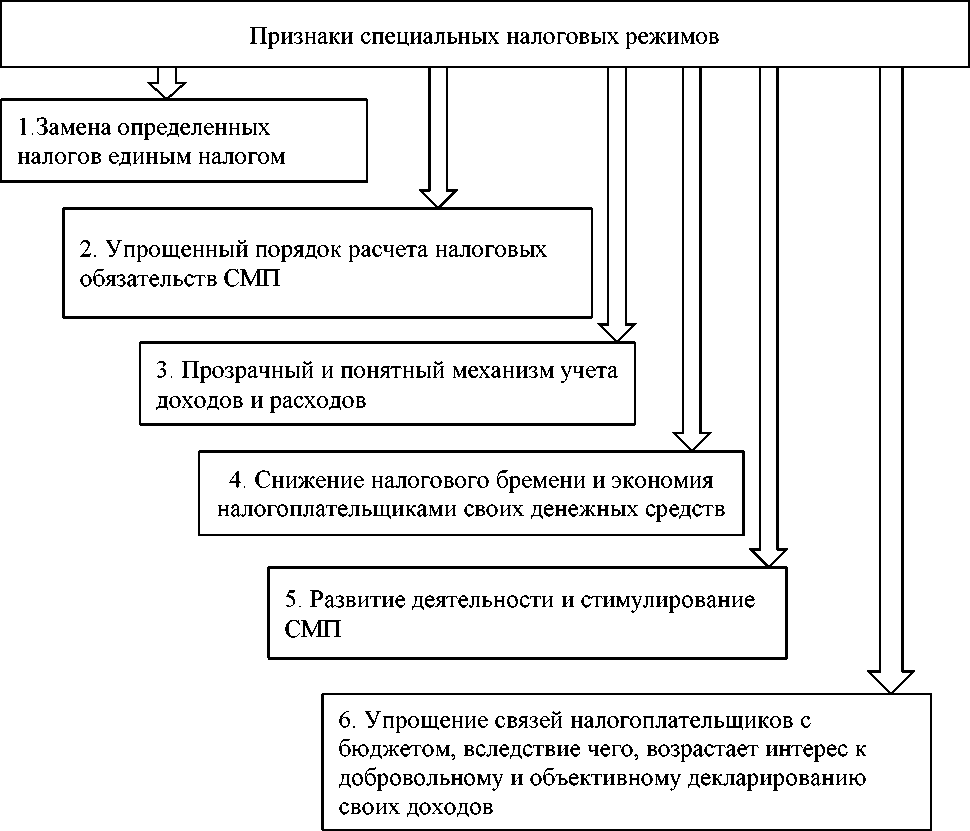

Применение специальных налоговых режимов (их признаки указаны на рисунке 2) субъектами малого предпринимательства помогает им более эффективно осуществлять свою деятельность.

Рисунок 2 - Признаки специальных налоговых режимов МСП

Рассмотрим специфику применения установленных в России специальных налоговых режимов.

Упрощенная система налогообложения — это льготная система, которая заманчива для субъектов малого предпринимательства. При данном специальном режиме налоговая нагрузка на плательщика существенно меньше, если сравнивать ее с общеустановленной системой [35, с.201]. Предприятие, которое решило применять упрощенную систему налогообложения, должно соблюдать ряд требований, установленных по этому режиму. Условия применения представлены в таблице 1 [12].

Таблица 1- Критерии перехода на УСН

|

Критерии |

До 2017 года |

С 2017 года |

|

Доход |

60 млн. руб. |

120 млн. руб. |

|

Численность работников |

Менее 100 человек |

|

|

Доля участия |

Менее 25% |

|

|

Вид деятельности |

Разрешенные виды деятельности в соответствии с НК РФ [4, ст. 346.12] |

|

|

Стоимость основных средств |

100 млн. руб. |

150 млн. руб. |

|

Выручка за 9 месяцев |

45 млн. руб. |

90 млн. руб. |

Выполнение этих условий является гарантом того, что предприятие или ИП может применять УСН, однако нарушение их влечет переход на общий режим с того квартала, когда были допущены эти нарушения.

Налогоплательщики упрощенной системы налогообложения - это предприятия или индивидуальные предприниматели, которые перешли на УСН и применяют ее в установленном порядке.

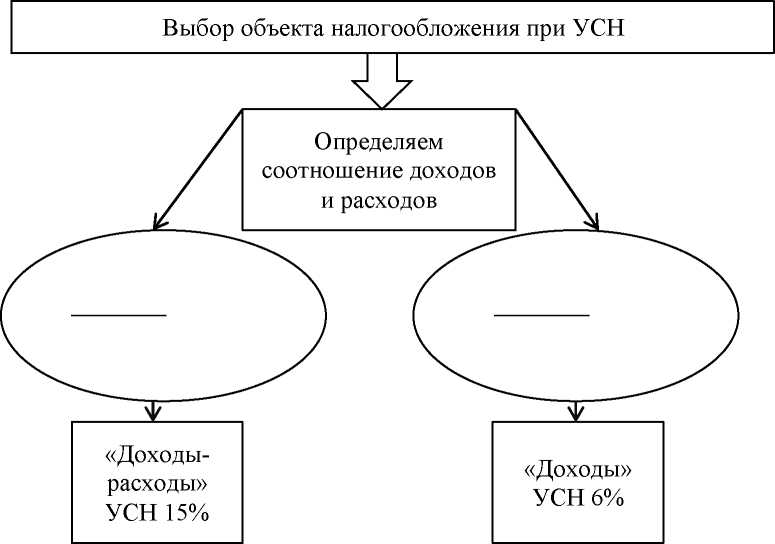

Налоговая база имеет прямую зависимость от объекта налогообложения. Налогоплательщики имеют право сами выбирать объект налогообложения. Объектом могут являться доходы, облагаемые по ставке 6%, или доходы, уменьшенные на величину расходов, облагаются по ставке 15%.

По итогам года налогоплательщики, применяющие доходы минус расходы должны рассчитывать два налога:

- доходы минус расходы по ставке 15%;

- минимальный налог от доходов по ставке 1%.

Больший налог ИП или организации должны заплатить в налоговый орган. Налог в размере 1% уплачивается налогоплательщиками, у которых налоги за отёчный период меньше размера минимального налога.

Таким образом, единый налог УСН, с объектом доходы минус расходы, не может быть ниже минимального налога, то есть 1% с доходов.

Стоит отметить также, что налогоплательщики, выбравшие объектом налогообложения доходы минус расходы, имеют право снизить налоговую базу на сумму убытка, который был получен за прошлые налоговые периоды. Под убытком раскрывается понятие превышения расходов над доходами.

Предприятия, которые вели расчеты по методу начисления до перехода на упрощенную систему налогообложения, должны исполнять следующие правила:

- выплаты по договорам налогоплательщик осуществляет после перехода на УСН, в то время как в налоговую базу включаются денежные средства, полученные также до перехода на специальный режим;

- налогоплательщик не включает в налоговую базу денежные средства, которые получены после перехода на «упрощенку», если те включены в доходы;

- налогоплательщик в праве не отнимать из налоговой базы денежные средства, которые уплачены после перехода на упрощенную систему налогообложения в качестве оплаты расходов предприятия, если ранее до перехода, они учитывались по налогу на прибыль организаций.

Нарушение данных правил влечет за собой лишение права находиться на УСН с того квартала, когда произошло нарушение [20, с.326].

Организации, которые лишились права применять специальный налоговый режим, уплачивают налоги согласно общему режиму налогообложения.

Наряду с УСН установлен еще один специальный режим - единый налог на вмененный доход (далее по тексту - ЕНВД) [5, гл.26.3].

Вмененный доход - это доход, который в будущем, возможно, может получить налогоплательщик, рассчитывается по совокупности факторов, которые, в свою очередь, влияют на его получение. Вмененный доход применяется для расчета единого налога по закрепленной ставке (ставка

ЕНВД равна 15%). В Налоговом Кодексе РФ ЕНВД регулируется главой 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» [5, р.8].

Отметим, что применять ЕНВД могут только субъекты, которые осуществляют определенные виды деятельности, указанные нами в приложении Л. Организации и индивидуальные предприниматели, которые применяют ЕНВД, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ.

Для того, чтобы определить сумму единого налога по ЕНВД, для расчета применяют физические показатели и базовую доходность в месяц (установлены Кодексом для каждого вида деятельности). Объектом налогообложения налогоплательщика является вмененный доход налогоплательщика.

Снизить сумму уплаты ЕНВД за налоговый период можно с помощью:

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов в виде фиксированных платежей;

- выплаченных пособий по временной нетрудоспособности, но не более чем на 50%.

Для расчета единого налога на вмененный доход необходимо воспользоваться следующей формулой:

ЕНВД= (НБ х 15%) - Страховые взносы

НБ = БД х ФП х К1 х К2, где НБ - налоговая база;

БД - базовая доходность;

ФП - физический показатель;

К1 и К2 - коэффициент дефлятор.

Согласно НК РФ, базовая доходность корректируется на коэффициентдефлятор К1, который устанавливается на федеральном уровне, и на корректирующий коэффициенту К2, устанавливаемый по решению местных органов власти в зависимости от совокупности различных факторов [4, ст. 346.27].

Единый налог на вмененный доход заменяет для организаций и индивидуальных предпринимателей ряд других налогов, которые представлены в таблице 2.

Таблица 2 - Налоги, не уплачиваемые при применении ЕНВД

|

Для индивидуальных предпринимателей |

Для юридических лиц (организаций) |

|

1. Налог на доходы физических лиц. Включаются доходы от предпринимательской деятельности, которые облагаются единым налогом. |

1. Налог на прибыль организаций. Включается прибыль от предпринимательской деятельности, которые облагаются единым налогом. |

|

2. Налог на имущество физических лиц. Включается имущество, которое необходимо для ведения предпринимательской деятельности. |

2. Налог на имущество организаций. Включается имущество, которое необходимо для ведения предпринимательской деятельности. |

|

3. НДС. Касается операций, которые признаются объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом |

3. НДС. Касается операций, которые признаются объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом |

Отметим, что переход на применение единого налога на вмененный доход возможен только для определенных видов деятельности, общий перечень которых установлен НК РФ, а конкретный перечень устанавливается по решению муниципальных органов власти.

Налоговым периодом при применении ЕНВД служит квартал. Налоговая декларация подается налогоплательщиком по итогам квартала в налоговые органы до 20-го числа первого месяца следующего квартала. Срок уплаты ЕНВД - до 25 числа отчетного периода.

Далее рассмотрим еще один специальный налоговый режим, который вступил в силу с 11 ноября 2003 года — это система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). Переход на данный режим является добровольным для ИП и организаций [5, гл.26.1].

Единый сельскохозяйственный налог (далее по тексту - ЕСХН) - это специальный налоговый режим, который имеют право применять предприниматели, осуществляющие деятельность по производству и реализации сельскохозяйственной продукции.

К производителям сельскохозяйственной продукции относятся предприниматели, которые занимаются оказанием услуг в сфере животноводства и растениеводства, а также рыболовства.

Для перехода на данный специальный налоговый режим организация или ИП должны соответствовать условию: доход, полученный от ведения сельскохозяйственной деятельности, должен быть больше 70%.

Лица, которые перешли на уплату ЕСХН освобождаются от уплаты следующих налогов:

- налог на прибыль организаций;

- налог на доходы для физических лиц (с доходов по предпринимательской деятельности);

- НДС (кроме НДС за ввоз товаров на таможенную территорию России));

- Налог на имущество организаций и индивидуальных предпринимателей (кроме имущества по кадастровой стоимости).

Объектом налогообложения ЕСХН являются доходы, которые уменьшены на сумму расходов. Налоговая ставка равна 6%.

И последний специальный налоговый режим — это патентная система налогообложения. Главной особенностью ПСН является то, что использовать его могут только физические лица - ИП, для организаций данный вид не предназначен [5, гл.26.5].

В основе данного режима лежит приобретение специального документа (разрешения) - патента, который дает возможность на ведение определенных видов деятельности.

При переходе на ПСН также имеется ряд требований к физическим лицам: численность менее 15 человек и доход менее миллиона по каждому виду деятельности. Данная система заменяет уплату таких налогов, как НДФЛ, налог на имущество физических лиц и НДС. Предприниматели, применяющие ПСН, имеют право не подавать налоговые декларации в ФСН, однако вместо этого они ведут учет доходов и расходов.

Согласно главе 26.5 НК РФ применение патентной системы может совмещаться с другими специальными режимами. Срок действия патента зависит от срока выдачи и может варьироваться в пределах от 1 до 12 месяцев.

Общим при применении любого режима налогообложения является то, что начиная вести бизнес, предприниматель обязан платить налоги и вести учет своих доходов и расходов в соответствии с законодательством. Налогоплательщику следует подавать бухгалтерскую, статистическую и налоговую отчетность в налоговые органы.

Таким образом, налогообложение малого бизнеса является ключевым аспектом в регулировании хозяйственной деятельности государства. Со стороны государства происходит поддержка, и проводятся меры по стимулированию малого бизнеса.

Подводя итог можно сказать, что, особенностью налогообложения малого предпринимательства в России является наличие разнообразных моделей их налогообложения. Субъектам малого предпринимательства часто довольно сложно понять преимущества каждого из них и принять рациональное решение, которое снизит их налоговую нагрузку.

Таким образом, режим налогообложения, который используется хозяйствующим субъектом, устанавливается исходя из вида его деятельности, численности штата сотрудников, годовой выручки. Выбор той или иной системы налогообложения должен быть обоснован, экономически оправдан и выгоден для предприятия.

1.2 Налогообложение на предприятиях, применяющих упрощенную систему налогообложения

Остановимся более подробно на наиболее применимой системе налогообложения - упрощенной системе.

В НК РФ с 1998 года была введена новая глава - специальные налоговые режимы [4, гл.18]. Их введение было основано на упрощении налогообложения для субъектов малого предпринимательства. Упрощенная система налогообложения выступает альтернативой общей системе налогообложения.

Предпринимателю следует заранее решить, какую систему он будет применять. Специальные налоговые режимы обладают преимуществами по отношению к разным видам деятельности. Они различаются по содержанию и выбор той или иной системы зависит от предпринимателя, который в свою очередь ориентируется на вид деятельности, количество работников, территориальное расположение и так далее.

Все специальные налоговые режимы, предусмотренные НК РФ, имеют похожую структуру и ряд особенностей:

- прописанные ограничения по ведению определенных сфер деятельности;

- ограничения по суммарному доходу или же по отдельным видам деятельности;

- возможность применения лишь организациями или индивидуальными предпринимателями;

- четкое разделение между режимами;

- наличие зависимости от размера ставок и условий от регионального налогового законодательства.

Однако стоит заметить, что именно упрощенная система налогообложения является самой распространенной с точки зрения налогообложения. Именно поэтому мы и рассмотрим более детально

особенности применения УСН на предприятиях, которые ее используют [18, с.10].

Упрощенная система налогообложения — это один из специальных налоговых режимов, который предназначен для малого бизнеса. Для ООО и ИП упрощенная система налогообложения характеризуется снижением уплаты налогов и более простым порядком ведения отчетности. Применение УСН позволяет снизить налоговую нагрузку на хозяйствующий субъект.

Все налогоплательщики, работающие по УСН, должны выплачивать авансовые платежи по налогу не позднее 25 числа месяца, следующего за истекшим кварталом [5, ст. 346.19]. При этом налоговые расчеты по перечисленным авансовым выплатам не представляются (этот порядок был введен для упрощения ведения бизнеса).

За весь год налог по упрощенной системе должен быть уплачен до 31 марта следующего года, при этом в учет принимаются ранее внесенные авансовые платежи [5, ст. 346.21]. В эти же сроки должна подаваться и налоговая декларация [5, ст. 346.23].

Эффективность применения той или иной системы налогообложения зависит от ряда основных особенностей их применения. Основные характеристики общей системы налогообложения и упрощенной системы налогообложения представлены в таблице 6. Рассмотрим главные отличия в использовании организацией или индивидуальным предпринимателем обычной системы налогообложения и УСН.

Таблица 3 - Сравнительная характеристика ОСНО и УСН

|

Показатель |

Общая система налогообложения |

Упрощенная система налогообложения |

|

1 |

2 |

3 |

|

Лимит выручки |

Нет |

120 млн. руб. в год х коэффициент |

|

НДС |

Да |

Нет |

|

Налог на прибыль |

Да |

Нет |

|

Взносы в Пенсионный фонд |

Да |

Да |

|

Взносы в ФСС на страхование от несчастных случаев |

Да |

Да |

|

Налог на имущество организаций |

Да |

Нет |

|

Единый налог |

Нет |

Да |

Проанализировав данные, представленные в таблице 6, можно сделать вывод, что, несмотря на все достоинства упрощенной системы, у нее имеются и недостатки.

Первым недостатком является то, что покупателям не захочется сотрудничать с поставщиком, который выставляет счета без НДС. Чаще всего, когда организации переходят на упрощенную систему, цены на продукцию не снижают, хотя в них уже не заложен НДС. По факту, для покупателя товар или услуга становится дороже на сумму НДС к вычету эту сумму предъявить нельзя. В ходе работы перед покупателем появляется дилемма: искать нового поставщика-плательщика НДС или же продолжать работать со старым.

Вторым недостатком является необходимость восстановление входного НДС. В НК РФ установлено, что перед переходом на упрощенный режим налогообложения организация должна восстановить НДС, принятый к вычету ранее по основным средствам, товарам и другим активам. Связано это с тем, что вышеперечисленные активы больше не будут применяться для деятельности, облагаемой НДС [4, ст. 170]. Если окажется, что вычет по НДС был для организации существенным (к примеру, было куплено строение, а НДС по нему был принят к вычету), то, возможно, следует отложить переход на специальный режим.

Третьим недостатком является то, что часть расходов не сможет уменьшить налоговую базу. Если организация планирует уплачивать единый

налог по ставке 15%, то есть доходы минус расходы, то ей необходимо учесть, что список расходов, которые учитываются при расчете единого налога, является закрытым [4, ст. 346.16]. Вследствие этого часть расходов, 28которая признавалась бы для исчисления налога на прибыль до перехода на УСН, станет затратами, которые не уменьшают налоговую базу по УСН. К примеру, к таким расходам можно отнести расходы по подбору работников или расходы на ликвидацию основных средств.

Четвертым недостатком является то, что все принятые авансы будут облагаться единым налогом [26, с.15].

Если для организации или индивидуального предпринимателя вышеперечисленные недостатки не оказывают существенного влияния на результаты деятельности, и они все же применяют УСН, то необходимо определиться с объектом налогообложения. Выгодное применение объекта зависит от самого предприятия, в частности, от его доходов и расходов. Если у организации большие расходы, то целесообразнее использовать систему «доходы минус расходы». А применение системы «доходов» выгоднее тем организациям, у кого высокая рентабельность.

Предприятия, которые хотят применять данный специальный налоговый режим не должны относиться к группе организаций, чей суммарный доход складывается за счет:

- страхования;

- банковских операций;

- инвестирования в другие компании;

- изготовления акцизного товара;

- пользования недрами;

- игорного бизнеса.

Согласно НК РФ лица, которые применяют УСН, при определении объекта налогообложения берут в расчет следующие доходы, исключая акцизные суммы и НДС [5, п. 1, ст. 248]:

- от реализации [5, ст. 249 и 346.15];

- внереализационные [5, ст. 250 и 346.15];

- авансовые - для налогоплательщиков, которые налог на доходы рассчитывали по методу начисления до своего перехода на упрощенную систему [5, ст. 346.25].

В Налоговом кодексе РФ установлено, что налогоплательщики обязаны вести книгу учета доходов и расходов организаций и индивидуальных предпринимателей, которые применяют УСН [4, ст.346.24]. С 2013 года книгу учета не нужно заверять в налоговой инспекции. Специальные формы ведения не предусмотрены, следовательно, организации или ИП имеют право самостоятельно выбрать способ учета и формы, и утвердить их необходимым приказом.

Целевые поступления не учитываются при определении объекта обложения единым налогом, уплачиваемым в связи с применением УСН.

Подводя итог можно сказать, что упрощенная система налогообложения является одним из пяти функционирующих в Российской Федерации специальных налоговых режимов.

Сущность УСН и ее привлекательность для субъектов малого хозяйствования заключаются в том, что уплата определённых налогов заменяется уплатой единого налога. При этом сохраняется условие обязательных выплат страховых взносов в Фонд социального страхования РФ, Пенсионный фонд РФ, Федеральный фонд обязательного медицинского страхования и оплаты больничных листов в установленном порядке.

1.3.Система налогообложения при выполнении соглашения о разделе продукции

Данная система налогообложения — один из пяти действующих сейчас в Российской Федерации специальных налоговых режимов. Является наряду с системой налогообложения для сельскохозяйственных производителей отраслевым режимом. Специальный налоговый режим предназначен для предприятий добывающих полезные ископаемые на территории РФ и ее континентальном шельфе. Устанавливается гл. 26.4 НК РФ.

Рассмотрим основные понятия, применяемые этим режимом налогообложения:

Инвестор — юридическое лицо или создаваемое на основе договора о совместной деятельности и не имеющее статуса юридического лица объединение юридических лиц, осуществляющее вложение собственных заемных или привлеченных средств в поиск, разведку и добычу минерального сырья и являющееся пользователем недр на условиях соглашения о разделе продукции.

Продукция — полезное ископаемое, добытое из недр на территории РФ, а также на континентальном шельфе РФ и в пределах исключительной экономической зоны РФ, на участке недр, предоставленном инвестору, и первое по своему качеству соответствующее национальному, региональному и международному стандартам. Не может быть признана полезным ископаемым продукция, полученная при дальнейшей переработке (обогащении, технологическом переделе) полезного ископаемого и являющаяся продукцией обрабатывающей промышленности.

Произведенная продукция — количество продукции горнодобывающей промышленности и продукции разработки карьеров, содержащееся в фактически добытом из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первой по своему качеству соответствующей национальному стандарту, региональному стандарту, международному стандарту, добытой инвестором в ходе выполнения работ по соглашению и уменьшенной на количество технологических потерь в пределах установленных нормативов.

Раздел продукции — раздел между государством и инвестором произведенной продукции в натуральном или стоимостном выражении в соответствии с Федеральным законом «О соглашениях о разделе продукции».

Прибыльная продукция — произведенная за отчетный (налоговый) период при выполнении соглашения продукция за вычетом части продукции, стоимостный эквивалент которой используется для уплаты налога на добычу полезных ископаемых, и компенсационной продукции.

Компенсационная продукция — часть произведенной при выполнении соглашения продукции, передаваемой в собственность инвестора для возмещения понесенных им расходов (возмещаемые расходы), состав которых устанавливается соглашением.

Специальный налоговый режим применяется при выполнении соглашений, которые заключены в соответствии с Федеральным законом «О соглашениях о разделе продукции» и отвечают следующим условиям:

1) соглашения заключены после проведения аукциона на предоставление права пользования недрами на иных условиях, чем раздел продукции, и признания аукциона несостоявшимся;

2) при выполнении соглашений, в которых применяется порядок раздела продукции, доля государства в общем объеме произведенной продукции составляет не менее 32% общего количества произведенной продукции;

3) соглашения предусматривают увеличение доли государства в прибыльной продукции в случае улучшения показателей инвестиционной эффективности для инвестора при выполнении соглашения.

Глава 2. Анализ практики применения и оценка эффективности использования упрощенной системы налогообложения на примере ООО «Волжаночка»

2.1 Технико-экономическая характеристика ООО «Волжаночка»

Объектом исследования является ООО «Волжаночка» - фирма, находящаяся в Самарской области и занимающаяся предоставлением различных услуг.

Фирма ООО «Волжаночка» находится на рынке с 2006 года. Организация занимается предоставлением услуг в сфере знакомств (брачное агентство), а также оказывает визовые услуги. Помимо основного направления, фирма может оказывать и иные виды услуг.

Юридический адрес предприятия: Самарская область, город Тольятти, улица Тополиная, д. 24А, кв. 52.

Размер уставного капитала на начало деятельности составил минимальный размер 10000 рублей . Рентабельность реализации услуг равна 7%, а рентабельность капитала 21%. ООО «Волжаночка» занимает 31017 место в Самарской области по показателю «Выручка».

Фирма применяет упрощенную систему налогообложения, так как соответствует основным требованиям: не занимается инвестиционной, банковской, страховой и иной деятельностью. Численность работников составляет в среднем 3 человека и находится в пределах нормы, т.е. меньше 100 человек.

ООО «Волжаночка» ведет в Книге учета доходов и расходов налоговый учет своих доходов и расходов, в соответствии с правилами, установленными НК РФ [5, ст. 346.24]. Учет ведется для целей исчисления налоговой базы по единому налогу. На основе данных Книги учета доходов и расходов заполняется налоговая декларация по УСН.

ООО «Волжаночка», находясь на упрошенной системе налогообложения, применяет упрощенную форму ведения отчетности. Стоит отметить, что по упрощенной форме отчета строка 2410 «Текущий налог на прибыль» заполняется в соответствии с суммой исчисленного единого налога, который начисляется по итогам года.

2.2 Налоговый учет доходов и расходов в ООО «Волжаночка»

ООО «Волжаночка» как субъект малого предпринимательства применяет упрощенную систему налогообложения, где объектом выступают доходы минус расходы. По окончанию налогового периода (один календарный год) в налоговые органы подается налоговая декларация по УСН. Порядок заполнения налоговой декларации установлен Приказом Минфина РФ [11].

В организации ООО «Волжаночка» официально работает 3 человека. Следовательно, к расходам организации относится не только заработная плата, но и отчисления во внебюджетные фонды.

В первую очередь, из заработной платы удерживается НДФЛ в размере 13%. Фонд оплаты труда включается в расходы. Помимо НДФЛ существуют страховые отчисления во внебюджетные фонды:

- Пенсионный фонд Российской Федерации (ПФР) в размере 22% от фонда оплаты труда;

- Федеральный фонд обязательного медицинского страхования (ФФОМС) в размере 5,1% от фонда оплаты труда;

- Фонд социального страхования (ФСС) в размере 2,9% фонда оплаты труд.

Страховые взносы для предпринимателя являются дополнительными расходами, которые он должен платить при найме сотрудников. При объекте «доходы минус расходы» в целях налогообложения ООО «Волжаночка» учитывает расходы по перечню, приведенному в НК РФ [5, ст. 346.16].

Стоит отметить, что с 2017 года полномочия по контролю за отчислениями во внебюджетные фонды, взысканию задолженности и приему отчетности по взносам во внебюджетные фонды передана налоговым органам России [4, гл. 34].

В таблице представлены показатели, участвующие при расчете взносов во внебюджетные фо4нды.

Таблица 4 - Показатели для расчета взносов во внебюджетные

государственные фонды ООО «Волжаночка» за 2016-2018 гг., в тыс. руб.

|

Показатели |

Годы |

||

|

2016 |

2017 |

2018 |

|

|

Количество работников |

3 |

3 |

3 |

|

Заработная плата |

300 994,23 |

394 870 |

266 905,4 |

По данным таблицы 4 видно, что численность работников остается стабильной на протяжении трех лет. Фонд оплаты труда снизился в 2018 году на 32,4%.

Важно помнить, что единый налог можно уменьшить на следующие суммы:

- страховые взносы, уплаченные за работников;

- пособия, выплаченные за первые три дня болезни;

- платежи (взносы) по договорам добровольного личного страхования, заключенным со страховыми организациями.

В таблице 5укажем размер взносов во внебюджетные фонды, которые уплачивает ООО «Волжаночка» за период 2016-2018 годы.

Таблица 5 - Взносы во внебюджетные фонды ООО «Волжаночка» за 20162018 гг., в руб.

|

Показатели |

Годы |

||

|

2016 |

2017 |

2018 |

|

|

1 |

2 |

3 |

4 |

|

ПФ РФ, 22% |

66 218,73 |

86 871,4 |

58 719,18 |

|

1 |

2 |

3 |

4 |

|

ФСС, 2,9% |

8 728,8 |

11 451,23 |

7 740,25 |

|

ФФОМС, 5,1% |

15 350,71 |

20 138,37 |

13 612,17 |

|

Итоги взносов |

90 298,27 |

118 461 |

80 071,62 |

По данным таблицы 5 видно, что в 2017 году ООО «Волжаночка» произвела самые большие отчисление во внебюджетные фонды. Величина взносов во внебюджетные фонды за исследуемый период снизилась, хотя и имела тенденцию к росту. В 2017 году по сравнению с 2016 годом рост составляет 28162,73 руб. или 23,7%. В 2018 году по сравнению с 2017 годом уменьшение взносов составляет 38389,38 руб. или 32,4%, а по сравнению с 2016 годом -10226,65 руб. или 11,3%. Уменьшение связано со снижением заработной платы на каждого работника в ООО «Волжаночка».

Таблица 6 - Доходы и расходы ООО «Волжаночка» за период 2016-2018 гг., в тыс. руб.

|

Показател и |

Годы |

Отклонение |

|||||||

|

Абсолютное (+/-) |

Относительное(%) |

||||||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Сумма оборота доходов, в тыс. руб. |

894,996 |

1120,693 |

1039,626 |

225,697 |

-81,067 |

144,630 |

25,2 |

-7,2 |

16,1 |

|

Сумма оборота расходов, в тыс. руб. |

769,558 |

1018,303 |

931,028 |

221,745 |

-87,275 |

161,470 |

32,3 |

-8,5 |

20,9 |

|

Удельный вес суммы расходов в сумме доходов, в % |

85,98 |

90,86 |

89,55 |

||||||

По данным, представленным в таблице 6, можно сказать, что за анализируемый период с 2016 года по 2018 год ООО «Волжаночка» увеличила свои доходы на 16,1% и расходы на 20%. В 2018 году расходы снизились на 8,5%, однако доходы также снизились на 7,2%. Снижение произошло из-за уменьшения выручки от реализации услуг в отчетном году.

В 2016 году ООО «Волжаночка» получило доход на общую сумму 894996 руб., а в 2017 году доход составил уже 1120693 руб., что на 225697 руб. или на 25,2% больше, чем в 2016 году. В 2018 году сумма дохода по сравнению с 2017 годом снизилась и составила 1039626 руб., что на 81067 руб. или на 7,2% меньше показателя 2017 года, но больше показателя 2016 года на 144630 руб. или на 16,1%. Уменьшение данной статьи связано с уменьшение выручки и прибыли от реализации услуг.

Для наглядного изображения информации, графически представим динамику доходов и расходов ООО «Волжаночка» за 2016-2018 годы (рисунки 8 и 9 соответственно).

Расходы ООО «Волжаночка» в 2016 году составили 769558 руб., в 2017 году эта сумма составила уже 1018303 руб., что на 221745 руб. или на 32,3% больше показателя 2016 года. В 2018 году сумма расходов составила 931028 руб., что меньше показателя 2017 года на 87275руб. или на 8,5% и больше показателя 2016 года на 161470 руб. или на 20,9%.

Увеличение объема доходов и расходов вызвано инфляционными процессами, происходящими в России, а также выплатами по декретному отпуску одного из сотрудников в ООО «Волжаночка».

2.3 Сравнительный анализ и оценка эффективности применения различных систем налогообложения на примере ООО «Волжаночка»

Одним из результативных способов повышения эффективности деятельности субъектов малого предпринимательства является установление такого порядка налогообложения, который позволил бы улучшить экономическое и финансовое состояние организации и послужил его дальнейшему развитию.

ООО «Волжаночка» уплачивает в бюджет минимально возможный налог в связи с применением УСН и, следовательно, имеет минимальный уровень налоговой нагрузки. Тем не менее, оценим эффективность использования различных систем налогообложения и проведем сравнительный анализ на основе данных ООО «Волжаночка».

Для этого необходимо провести анализ трех вариантов налогообложения:

Вариант 1: обычная схема налогообложения.

Вариант 2: упрощенная система налогообложения с объектом «доходы».

Вариант 3: упрощенная система налогообложения с объектом «доходы минус расходы»

После проведенного анализа можно будет определить, какой из трех вариантов предпочтительнее с точки зрения уплаты налогов в бюджет.

Проведем анализ эффективности возможных для применения ООО «Волжаночка» налоговых режимов, с учетом следующих показателей и факторов:

- единых исходных данных по объему реализации услуг и отдельных видов расходов;

- по всей совокупности налогов, установленных для того или иного налогового режима, применяемые с действующими правилами определения финансового результата;

- финансовых результатов (чистый доход, чистая прибыль) и уплаченных налогов и сборов;

- налогового потенциала, оцениваемого с помощью показателей эффективности налогообложения.

Сопоставление показателей по трем системам налогообложения позволит выбрать приоритетный, при прочих равных условиях, режим.

Налоговый учет организацией ведется в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее КУДиР) (Приказ Минфина от 22.10.2012 № 135н). При этом налоговый учет организация ведет «кассовым» методом. То есть датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами согласно НК РФ [4, п. 1 ст. 346.17]. Соответственно, и расходы признаются после их фактической оплаты [4, п. 2 ст. 346.17].

Так как ООО «Волжаночка» относится к субъектам малого предпринимательства и применяет специальный режим налогообложения, то данная организация составляет упрощенную бухгалтерскую (финансовую) отчетность.

В годовую бухгалтерскую отчетность ООО «Волжаночка» включены бухгалтерский баланс, отчет о финансовых результатах и приложения. В состав приложений входит отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств.

По итогу проведенного анализа можно будет определить какая система налогообложения снизит налоговую нагрузку на ООО «Волжаночка». Для расчетов воспользуемся данными, которые представлены в таблицах выше.

Расчет по варианту 1. ООО «Волжаночка» изначально становится налогоплательщиком общеустановленной системы налогообложения. При ее применении субъект малого предпринимательства уплачивает налог на добавленную стоимость, налог на прибыль организации, налог на имущество организации.

Доходы ООО «Волжаночка» за 2018 год составил 1039626 руб., расходы - 931028 руб.

Сумма налога на прибыль составит: (1039626 - 931028) х 20% = 21719,6 руб.

Рассчитаем сумму НДС (при условии, что все расходы осуществлены с включенным в стоимость НДС):

сумма начисленного НДС: 1039626 х 18% = 187132,68 руб.;

сумма налогового вычета по НДС (из суммы расходов вычтем сумму взносов во внебюджетные фонды и фонд оплаты труда): (931028 - 266905,4 - 80071,62) х 18% = 105129,1764 руб.;

сумма НДС, подлежащая уплате в бюджет: (187132,68 - 105129,1764) х 18% = 14760,64 руб.

Для расчета налога на имущество воспользуемся линейным методом начисления амортизации основных средств.

Налоговая база: (22000 + 21633+ ... +20899 + 20532 + 20185 + 19798 + 19431 + 19064 + 18697 + 18330 + 417963 + 17596) / 13 = 19798

Сумма налога на прибыль: 19798 х 2,2% = 4355,56

Таким образом, общая сумма налога при общей системе налогообложения для ООО «Волжаночка» составит: 21719,6 + 14760,64 + 4356,56 = 40835,8 руб.

Расчет по варианту 2. При УСН существует выбор объекта налогообложения: доходы, либо доходы, уменьшенные на величину расходов.

Предприниматель, решивший перейти на УСН, самостоятельно выбирает объект налогообложения. Для этого ему необходимо установить его расходы и доходы, которые и будут являться базой.

На рисунке 10 показан оптимальный алгоритм выбора объекта налогообложения, представленный через отношение доходов к расходам.

Рисунок 4- Алгоритм расчета объекта налогообложения при УСН

При применении объекта «доходы» ООО «Волжаночка» будет рассчитывать и уплачивать единый налог по ставке 6%. Необходимо учесть, что сумма исчисленного налога будет организацией уменьшена на сумму взносов во внебюджетные фонды, но не более чем на 50%. Сумма доходов складывается из доходов от реализации, определяемых в соответствии с НК РФ и внереализационных доходов, определяемых также в соответствии с НК РФ [4, ст. 249, ст. 250]. При определении суммы единого налога при УСН необходимо правильно определить порядок признания как доходов, так и расходов. Согласно НК РФ датой получения доходов считается день поступления денежных средств на счета в банках или в кассу, получения иного имущества, работ, услуг, имущественных прав, а также погашения задолженности или оплаты налогоплательщику иным способом, т.е. применяется кассовый метод. Расходами налогоплательщика признаются затраты после их фактической оплаты.

Сумма исчисленного единого налога для ООО «Волжаночка»: 1039626 х 6% = 62377,56 руб.

Сумма взносов во внебюджетные фонды в 2018 году равна 80071,62 руб., значит сумму исчисленного единого налога можно уменьшить только на 50%: 62377,56 х 50% = 31188,78 руб.

Расчет по варианту 3. Расчет по третьему варианту приведен в пункте 2.2 данного исследования (собственный расчет ООО «Волжаночка»), при этом сумма исчисленного налога ООО «Волжаночка» равна 13,986 тыс. руб. Стоит отметить, что расходы определяются нарастающим итогом, их перечень ограничен и определен НК [4, ст. 346.16].

ООО «Волжаночка» на УСН (доходы-расходы) ведет бухгалтерский учет в общем порядке в соответствии с Федеральным законом от 06.12.2011 года № 402-ФЗ, положениями по бухгалтерскому учету и другими правовыми актами.

По итогам I квартала, полугодия и 9 месяцев до 25 числа уплачиваются авансовые платежи по налогу (без декларации). Налог по итогам года уплачивается до 30 апреля года, который следует за истекшим налоговым периодом [28, с.7].

Налоговая база = 108598 руб.;

сумма налога 108598 х 0,15 = 16289,7 руб.

Далее необходимо определить величину налогового бремени. Методика расчета, разработанная Министерством финансов, является общепринятой и позволяет определить величину налогового бремени. Методика оценивает размер налоговой нагрузки через отношение уплаченных налогов к выручке.

Расчетная формула:

НН= (НП / (В+ВД)) х 100%, (9)

где НН - величина налоговой нагрузки;

НП - £ уплаченных налогов;

В - выручка от реализации (товаров, работ, услуг);

ВД - внереализационные доходы.

Расчет налоговой нагрузки по первому варианту: НН = (40835,8 / 1039000) х 100% = 3,93%.

Расчет налоговой нагрузки по второму варианту: НН = (31188,78 / 1039000) х 100% = 3%.

Произведем расчет налоговой нагрузки при применении УСН с объектом «доходы минус расходы»: НН = (16290 / 1039000) х 100% = 1,56%

Величина налоговой нагрузки при действующем режиме налогообложения равна 1,56%, что гораздо ниже среднеотраслевой нагрузки, которая равна в 2018 году 23,4%, по данным ФНС России [39].

Методика Министерства финансов не позволяет дать реальную оценку налоговой нагрузки ООО «Волжаночка». Методика определяет удельный вес налогов в расходах, но не устанавливает влияние налогов на финансовое состояние хозяйствующего субъекта.

Для нахождения реального налогового бремени произведем расчет налоговой нагрузки по методике, которая была разработана М. Литвиным. Автор связывает показатель налоговой нагрузки с числом налогов и других обязательных платежей, а также со структурой налогов хозяйствующего субъекта и механизмом взимания налогов.

Расчетная формула:

НН= (£НП + ХВП) / £ИС х 100%, (10)

где £НП - сумма начисленных налоговых платежей;

УВП - платежи во внебюджетные фонды;

£ИС - сумма источников уплаты налогов.

Поскольку сумма взносов во внебюджетные фонды уже включена в расходы

ООО «Волжаночка», при расчете налоговой нагрузке данный показатель учитываться не будет и формула примет следующий вид:

НН= (£НП / ХИС) х 100%, (11)

Используя формулу, рассчитаем налоговую нагрузку для субъекта малого бизнеса ООО «Волжаночка» по всем вариантам: вариант 1: 40835,8/1039626 х 100% = 3,93; вариант 2: 31188,78/1039626 х 100% = 3; вариант 3: 16289,7/1039626 х 100% = 1,56.

Для лучшего отображения полученных данных перенесем их в таблицу 6 и проанализируем.

Таблица 6 - Расчет налоговой нагрузки ООО «Волжаночка» за 2018 год применительно к разным системам налогообложения

|

Показатель |

Ед. измерения |

ОСН |

УСН с объектом «доходы» |

УСН с объектом «доходы минус расходы» |

|

Сумма налога к уплате |

Руб. |

40835,8 |

31188,78 |

16289,7 |

|

Налоговая нагрузка по Минфину |

% |

3,93 |

3 |

1,56 |

|

Налоговая нагрузка по М. Литвину |

% |

3,5 |

3 |

1,56 |

По данным таблицы 6 видно, что сумма единого налога, которая подлежит уплате ООО «Волжаночка» в 2018 году при использовании различных систем налогообложения различается, следовательно, отличается и величина налоговой нагрузки. Одинаковые величины при различных подходах расчета говорят о том, что у малых предприятий, занимающихся оказанием услуг выручка от реализации служит основанием для расчета налога.

Максимальное значение налоговой нагрузки наблюдается при использовании общей системы налогообложения, значение равно 3,93%. Самый низкий процент налоговой нагрузки ООО «Волжаночка» будет уплачивать при применении УСН с объектом «доходы минус расходы» - 1,56% или 16289,7 руб.

В результате проведенного анализа можно сделать вывод, что ООО «Волжаночка» использует самую для них эффективную систему налогообложения, так как сумма уплачиваемого им налога минимальна.

Подводя итог, можно сделать определенные выводы.

ООО «Волжаночка» использует упрощенную систему налогообложения с объектом «доходы минус расходы». Объект налогообложения, получается, через разницу доходов и расходов при упрощенной системе налогообложения исследуемого предпринимателя.

ООО «Волжаночка» ведет в Книге учета доходов и расходов налоговый учет своих доходов и расходов. Учет ведется для того, чтобы рассчитать налоговую базу упрощенной системе налогообложения. Налоговая декларация заполняется на основе данных Книги учета доходов и расходов.

По итогам проведенного анализа и оценки эффективности применения различных систем налогообложения было определено следующее.

Расходы, которые учитываются при налогообложении, не должны быть выше 75% от суммы дохода. Иначе предпринимателю нет смысла применять специальные налоговые режимы и ему следует перейти на общеустановленную систему налогообложения. Но стоит помнить, что предприниматель может попасть в зону налогового риска и под особое внимание со стороны налоговых органов.

Если расходы ООО «Волжаночка» будут составлять менее 60% от суммы полученных доходов, то целесообразнее применять упрощенную систему налогообложения с объектом «доходы».

Для применения упрощенной системы налогообложения с объектом «доходы минус расходы» необходимо чтобы удельный вес расходов в доходах удовлетворял следующему неравенству: 60% < расходы < 75%.

Проведенные расчеты по специальным налоговым режимам, а также их анализ позволил оценить эффективность применения упрощенной системы налогообложения ООО «Волжаночка», а также выявить все ее преимущества и недостатки. Применение расчетов в деятельности хозяйствующего субъекта поможет снизить его финансовую нагрузку и оптимизировать его финансовое состояние. Данный результат находится в прямой зависимости от величины и структуры денежного потока, который генерируется предпринимателем, и в который включается его налоговая составляющая.

Ознакомившись с субъектом малого бизнеса - ООО «Волжаночка», оказывающим брачные и визовые услуги, оценив налоговую нагрузку предпринимателя, проведя анализ его деятельности, можно подвести итог, что предприниматель работает достаточно удовлетворительно. За анализируемые периоды 2016-2018 годы организация выплачивала единый налог по УСН по ставке 15%.

Упрощенная система налогообложения может применяться и быть благоприятной для субъектов малого и среднего бизнеса с оборотами не выше 120 млн. руб., предельная остаточная стоимость основных средств - 150 млн. руб. и где численность сотрудников составляет, в основном, не более 100 человек. ООО «Волжаночка» отвечает данным требованиям, и следовательно, ведение деятельности по УСН - это оптимальный и эффективный выбор предпринимателя. Так как ООО «Волжаночка» применяет наиболее подходящую для них систему налогообложения и величина налоговой нагрузки посильна для организации, то следует уделить внимание общим финансовым показателям, поскольку оптимизация налоговой нагрузки не является целесообразной. По итогу анализа финансовых показателей следует привести ряд мер, которые повысят экономическую эффективность функционирования ООО «Волжаночка» и способствуют увеличению ее дохода.

2.4. Разработка мероприятий, повышающих эффективность управления налоговой нагрузкой предприятия ООО «Волжаночка»

Управление налоговой нагрузкой организации — это одно из главных направлений политики управления финансовыми результатами деятельности хозяйствующего субъекта. Целью является увеличение чистой прибыли, и достижение оптимальной структуры финансовых ресурсов с учетом стратегических целей организации. В настоящий момент оптимизация налоговых платежей становится важным фактором в развитии организации и определяет необходимость проведения анализа и оценки налоговой нагрузки ООО «Волжаночка».

В ходе проведенного анализа было выявлено, что ООО «Волжаночка» осуществляет стандартное налоговое планирование, то есть прогнозирует величину налоговых платежей на период, осуществляет расчеты и контролирует своевременность их уплаты. Поэтому в настоящее время анализ налогового планирования через налоговые платежи и стратегию развития особенно актуален. Исходя из проведенного анализа структуры налоговых платежей, качественных и количественных показателей налоговой нагрузки и финансово-хозяйственной деятельности ООО «Волжаночка» за 2016-2018 годы, целесообразна реализация следующих мероприятий по оптимизации налоговой нагрузки организации:

Проведя анализ деятельности предприятия ООО «Волжаночка», которое оказывают брачные и визовые услуги, мы пришли к выводу, что функционирование малого бизнеса является достаточно эффективным. Однако ООО «Волжаночка» имеет достаточно высокий уровень расходов. В части налогового бремени при применении УСН «доходы минус расходы» проблем с выплатами не возникает и данная система наиболее оптимальна для предприятия. Поэтому можно предложить ряд организационных мер по увеличению экономической эффективности.

Для повышения эффективности развития предприятия необходимо воспользоваться экономической литературой, в которой разработаны варианты по снижению затрат.

Уменьшение расходов приведет к экономии и увеличению доходов предпринимателя, следовательно, экономической эффективности функционирования предприятия. Потенциально, вводимые предложения увеличат налоговые выплаты через увеличение доходности.

Удельный вес расходов в доходах ООО «Волжаночка» равняется в 2016 году 85,98%, в 2017 году 90,86%, в 2018 году 89,55% (данные таблицы 15). Данные значения говорят о том, что организация имеет очень высокую долю расходов в доходах.

Одним из путей снижения расходов ООО «Волжаночка» может быть снижение заработной платы работников, автоматизированный учет, уменьшение отчислений на социальные нужды с зарплаты работников, поиск нового места аренды, сокращение средств материального стимулирования (премии) и так далее.

Расчет удельного веса отчислений во внебюджетные фонды и сумму заработной платы в общем объеме расходов представим в таблице 7.

Таблица 7 - Удельный вес расходов на заработную плату и на отчисления во внебюджетные фонды в общей сумме расходов ООО «Волжаночка» за 2016-2018 гг.

|

Показатели |

Годы |

||

|

2016 |

2017 |

2018 |

|

|

Сумма расходов, в руб. |

769 558 |

1 018 303 |

931 028 |

|

Количество работников |

3 |

3 |

3 |

|

Фонд оплаты труда (ФОТ), в руб. |

300 994,23 |

394 870 |

266 905,4 |

|

Сумма взносов во внебюджетные фонды (ВВФ), в руб. |

90 298,27 |

118 461 |

80 071,62 |

|

Сумма ФОТ и ВВФ, руб. |

391 292,5 |

513 331 |

346 977,02 |

|

Удельный вес суммы ФОТ и ВВФ в сумме расходов, в % |

50,84 |

50,41 |

37,26 |

Анализируя таблицу 7 видно, что самый большой удельный вес расходов на оплату труда и на отчисления во внебюджетные фонды пришелся на 2016 год - 50,84% (в 2017 году - 50,41%), однако уже в 2018 году произошло значительное понижение. Величина средней заработной платы в 2016 году составила 8360 руб., в 2017 году - 10969 руб. и в 2018 году - 7414 руб. В отчетном году заработная плата снизилась на 3555 руб., что характеризует деятельность организации как неудовлетворительную.

Как мы видим, на фонд оплаты труда и взносы во внебюджетные фонды приходится только около половины части расходов организации. Следовательно, еще большее снижение заработной платы может отрицательно сказаться на работоспособности сотрудников. Однако в трудное для организации время стоит отменить материальное стимулирование работников в связи с нехваткой денежных средств.

Следующий способ снижения расходов - это экономия затрат на оплату коммунальных услуг, таких как электроэнергия, теплоснабжение и так далее. Альтернативным вариантом является включение суммы коммунальных услуг в стоимость аренды помещений, которая составляет 8500 руб. в месяц.

Кроме экономии на коммунальных услугах можно предложить еще один способ снижения расходов - найти более выгодную площадь для аренды. На данный момент ООО «Волжаночка» арендует торгово-офисную площадь по адресу Тополиная 24А за 8500 рублей в месяц (850 рублей /м ). Общая площадь офиса составляет 10м . Общие расходы на арендную плату в год составляют 102 тыс. руб., что составляет практически одну девятую коммерческих расходов.

Проанализировав рынок недвижимости, мы нашли офис за 3000 рублей в месяц с аналогичными размерами площади. Новый офис находится на первой линии по адресу 40 лет Победы 38. Он расположен в 350 метрах от остановки. При смене территориального места нахождения организация экономила бы в год 66 тыс. руб. Отразим полученные данные в таблице 18.

Если рассчитать, удельный вес расходов в доходах с учетом новой арендной платы, то получим следующее значение:

1039626-102000+36000 = 973626 (новые расходы ООО «Волжаночка»); 931028/973626 х100% = 95,62%.

Получившийся удельный вес на 6,07% (95,62 - 89,55) больше значения отчетного года. Однако стоит учесть, что при слишком высокой доле расходов есть вероятность налогового риска включения в выездной контроль со стороны налоговых органов.

Таблица 8 - Сравнительная характеристика арендных площадей

|

Показатели |

Офис на ул. Тополиной 24А |

Офис на ул. 40 лет Победы 38 |

|

Площадь |

10м2 |

10м2 |

|

Цена метра |

850 |

300 |

|

Парковка |

- |

+ |

|

Месторасположение |

Удобное месторасположение в черте города, в шаговой доступности от остановки. |

Находится в 5 минутах ходьбы от остановки, легко найти. |

|

Затраты в год |

102 000 рублей |

36 000 рублей |

|

Наличие телефона и интернета |

+ |

+ |

По данным, представленным в таблице 8 можно сказать, что новый офис позволит существенно экономить денежные средства организации. Арена нового офиса обойдется практически в 2,8 раз дешевле настоящего.

Еще одним вариантом устранения целого ряда проблем, повышения эффективности и упрощения деятельности будет являться применение автоматизированной программы «1С: Упрощенка 8 (1С УСН 8)». Программа обеспечивает масштабируемость, открытость, простоту администрирования и конфигурирования.

При использовании автоматизированного комплекса, будет возможно не прибегать к услугам расчетно-кассового центра. В результате установки программы можно будет получать оперативный доступ к информации, вести лаконичный учет затрат, хранить данные и отчеты, а также автоматизировать бухгалтерский и налоговый учет. Стоимость программы с базовой версией составляет 4800 рублей. Обучение сотрудника по программе «Бухгалтерский учет и налогообложение (с «нуля» до баланса)» зависит от времени прохождения и составляет от 5760 до 7200 рублей.

Таким образом экономическая эффективность следующая: первый год: 4800 + 7200(максимальная сумма) = 12000 рублей; последующие годы: 4800 рублей.

ООО «Волжаночка» заключен договор на оказание бухгалтерских услуг. Расходы на составление отчетности составляют 60000 в год.

Следовательно, применение программы позволит сэкономить на расходах связанных с оплатой бухгалтерской организации в 12,5 раз.

Еще одним мероприятием по снижению налогового бремени является управление налоговой нагрузкой. Управление налоговой нагрузкой должно происходить в рамках закона и не выглядеть для налоговых органов как способ уклонение от налогов. Оптимизации можно достигнуть за счет пониженной ставки [5, ст. 346.20]. Но разница между доходами и расходами должна быть незначительна. Это возможно достигнуть через закрытый перечень расходов [5, ст. 346.16].

Управление налоговой нагрузкой в первую очередь - это верный выбор объекта налогообложения. Объект зависит от удельного веса расходов. Плательщикам, чьи расходы невелики, скорее всего, больше подойдет объект «доходы». Ну а тем, у кого доля расходов существенна (более 60%), выгоднее применять «доходы - расходы». В нашем случае доля расходов существенна, поэтому с уверенностью можем применять объект «доходы - расходы».

При применении данных мер следует уделить внимание следующему моменту: налогоплательщик не может сделать больше свои расходы в такой степени, чтобы единый налог равнялся нулю и соответственно не уплачивать его. Величина единого налога не может быть ниже минимального налога для субъектов, которые уплачивают его с полученной разницы между доходами и расходами. Он равняется 1% от доходов и его уплачивают по итогам года. Данный налог будут платить предприниматели, у которых низкий доход, а также в том случае, если организация приобрела убыток. Несмотря на это, для таких предприятий объект «доходы минус расходы» по-прежнему остается привлекательнее и эффективнее, поскольку минимальный налог при любых расчетах окажется меньше, чем единый налог с доходов.

Последним мероприятие является разумный учет расходов и доходов. Использование задатка вместо аванса помогает отсрочить дату признания доходов, есть возможно перенести ее на следующий год. Данное мероприятие поможет уменьшить базу текущего периода или избежать утраты права на УСН по причине превышения доходов.

Предложенные мероприятия по уменьшению расходов могут привести к контролю за деятельностью организации со стороны налоговых органов. Чтобы это избежать, необходимо найти способ уменьшения налогового бремени, не затрагивая расходы.

Следующим мероприятием по снижению налоговой нагрузки будет переход на другой специальный режим налогообложения. Проанализируем налоговые выплаты ООО «Волжаночка» при применении ЕНВД. Организация занимается предоставление прочих персональных услуг по ОКВЭД 96.09. Данный вид деятельности подходит под характеристику налогоплательщиков ЕНВД - предоставление бытовых услуг.

Воспользуемся формулой (1), раскрыв значения производных.

ЕНВД = 7500 х 3 х 1,798 х 0,75х 15%;

ЕНВД= 4551,18 (сумма за месяц);

ЕНВД за год, уменьшенный на страховые взносы = 54614,15 х 50% = 27307,08 руб.

При сравнении УСН с объектом «доходы минус расходы» и ЕНВД выявлено, что применение первого специального налогового режима является оптимальным для организации, поскольку они выплачивают 16290 рублей, что на 11 тыс. руб. меньше суммы, уплаченной по ЕНВД.

Эффективность деятельности ООО «Волжаночка» увеличится за счет предложенных мероприятий, а также произойдет увеличение дохода. Но не стоит забывать про прямую взаимосвязь доходности и налоговых выплат. Увеличение одной величины влечет увеличение другой. Через эффективную налоговую политику - законные методы оптимизации, будет достигнут баланс этих двух величин.

При применении предложенные мероприятия помогу ООО «Волжаночка» достигнуть главной цели - налоговой экономии. Увеличат эффективность ее деятельности, несмотря на эффективное использование упрощенной системы налогообложения.

Таким образом, применение данных мероприятий приведет изменениям в налоговом учете фирмы. Осуществление данных мероприятий повлечет за собой увеличение величины налогооблагаемой прибыли и как следствие увеличение уплачиваемой в бюджет суммы налога на прибыль, однако прибыль организации также станет больше. Не стоит забывать о законности применяемых методов пытаясь достигнуть главной цели - оптимизации налогов.

Заключение

В проведенном исследование теоретических основ налогообложения в Российской Федерации были рассмотрены налоговые режимы, включающие общий и специальный режим налогообложения. Налоги являются обязательными, индивидуальными, безвозмездными платежами, взимаемые с организаций в целях финансового обеспечения деятельности государства и муниципальных образований.

Из проделанной работы можно сделать выводы, что, основными видами налогов, уплачиваемые предприятиями в бюджет и внебюджетные фонды - это налог на прибыль, НДФЛ, НДС, налоги на имущество и страховые взносы. Из работы становится ясно, что ведение налогового и бухгалтерского учёта при общей системе налогообложения - трудоемкий и сложный процесс. Гораздо проще вести учет по одному из специальных режимов налогообложения.

Упрощенная система налогообложения является одной из пяти специальных налоговых режимов, применяемых в РФ. Упрощенная система налогообложения - это поддержка со стороны государства малого бизнеса, развитие которого влияет на экономику страны. Положительной стороной применения данного режима является просто ведения учета и расчета единого налога, упрощение бухгалтерского и налогового учета, а также снижение налоговой нагрузки.

Во второй части работы проведен анализ практики применения и оценка эффективности использования упрощенной системы налогообложения на примере ООО «Волжаночка».

ООО «Волжаночка» ведет налоговый учет доходов и расходов в соответствии с Книгой учета доходов и расходов. Порядок расчетов производится согласно действующим нормам законодательства.

ООО «Волжаночка» уплачивает налог по упрощенной системе с объектом «доходы минус расходы» и определение доходов и расходов осуществляется согласно нормам действующего законодательства РФ.

Проанализировав данные за 2016 - 2017 годы выявили, что налоговая нагрузка находится на допустимом уровне для организации, однако из-за высокой доли расходов в доходах ООО «Волжаночка» находится в зоне высокого налогового риска.

Для повышения экономической эффективности теоретически было рассмотрено снижение налогового бремени через смену режима налогообложения.

Проанализировав показатели ООО «Волжаночка», можно сделать выводы о том, что наиболее выгодной системой налогообложения для этой компании является упрощенная система налогообложения с использованием схемы «доходы минус расходы». ООО «Волжаночка» в настоящее время и использует данную схему.

В третьей главе данной работы проанализированы пути совершенствования системы налогообложения в ООО «Волжаночка» и перспективы развития упрощенной системы налогообложения.

Оптимизация налоговой нагрузки не требуется, ведь применение УСН с объектом «доходы минус расходы» является оптимальным налоговым режимом для организации.

Мероприятия по увеличению экономической эффективности позволят ООО «Волжаночка» увеличить их доходность, а мероприятия по снижению степени налогового риска сделают деятельность организации менее привлекательной для налоговых органов.

Организации необходимо в дальнейшем проводить налоговое планирование и поддерживать его на уровне, чтобы не происходило переплат.

Предложенные мероприятия носят рекомендательный характер, и решение об их практическом применении остается за директором ООО «Волжаночка».

Список использованной литературы

- Конституция Российской Федерации от 12.12.1993 года (с изм. от 21.07.2014 года) [Электронный ресурс] - Режим доступа // URL: www.consultant.ru/ (дата обращения: 03.02.2017 года)

- Бюджетный кодекс Российской Федерации от 31.07.1998 года № 145-ФЗ (ред. от 03.07.2016 года) (с изм. и доп., вступ. в силу с 01.09.2016 года) [Электронный ресурс] - Режим доступа // URL: www.consultant.ru /(дата обращения: 04.02.2017 года)

- Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 года № 51-ФЗ (ред. от 31.01.2016 года) [Электронный ресурс] - Режим доступа // URL: www.consultant.ru/ (дата обращения: 15.13.2017 года)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 года № 146-ФЗ [Электронный ресурс] (ред. от 28.12.2016 года) (дата обращения: 11.05.2017 года)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 года № 117-ФЗ ФЗ [Электронный ресурс] (ред. от 07.03.2017 года) (дата обращения: 12.05.2017 года)

- Федеральный закон от 14.06.1995 № 88-ФЗ года (ред. от 02.02.2006 года) «О государственной поддержке малого предпринимательства в Российской Федерации». Документ утратил силу [Электронный ресурс] - Режим доступа // URL: www.consultant.ru/ (дата обращения: 11.05.2017 года)

- Федеральный закон от 24.07.2007 года № 209-ФЗ (ред. 03.07.2016 года) «О развитии малого и среднего предпринимательства в Российской Федерации». [Электронный ресурс] - Режим доступа // URL: www.consultant.ru/ (дата обращения: 11.04.2017 года)

- Федеральный закон от 24.07.2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (ред. от 03.07.2016 года) (с изм. и доп., вступ. в силу с 01.08.2016 года) [Электронный ресурс] - Режим доступа // URL: www.consultant.ru/ (дата обращения: 23.03.2017 года)

- Федеральный закон от 06.12.2011 года № 402-ФЗ (ред. от 23.05.2016 года) «О бухгалтерском учете» [Электронный ресурс] - Режим доступа // URL: www.consultant.ru/ (дата обращения: 17.02.2017 года)

- Приказ Минфина России от 22.10.2012 года № 135н (с изм. от 07.12.2016 года) «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения» [Электронный ресурс] - Режим доступа // URL: www.consultant.ru/ (дата обращения: 26.04.2017 года)

- Приказ Минэкономразвития России от 03.11.2016 года № 698 «Об установлении коэффициентов-дефляторов на 2017 год» (по состоянию на

- года) [Электронный ресурс] - Режим доступа // URL: www.consultant.ru/ (дата обращения: 07.05.2017 года)

- Приказ ФНС России от 02.11.2012 года № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения» [Электронный ресурс] - Режим доступа // URL: www.consultant.ru/ (дата обращения: 30.04.2017 года)

- Постановление Правительства Российской Федерации от 13.07.2015 года № 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства». Утратил силу с 01.08 2016 года [Электронный ресурс] - Режим доступа // URL: www.consultant.ru/ (дата обращения:

- года)

- Постановление Правительства Российской Федерации от 4 апреля 2016 года № 265 г. Москва «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства» [Электронный ресурс] - Режим доступа // URL: www.consultant.ru/ (дата обращения: 10.02.2017 года)

- Ажинова, Е. Ф. Методики исчисления величины налоговой нагрузки предприятия [Текст] // Аудит и финансовый анализ. - 2014. -№ 2. - С. 13 - 20.

- Баладыга, Э.Г. Особенности внедрения системы бюджетирования малыми предприятиями [Текст] К.: Сборник материалов конференции «Вопросы фундаментальной и прикладной науки», -2015. С. 123-130.

- Бойко, И.П. Российские малые предприятия: история, тенденции, перспективы [Текст] / Бойко И.П., Мессенгиссер М. - М., - 2012. - 164 с.

- Воробьева, Н. Обновленная «упрощенка» [Текст] / Н.Воробьева // Малая бухгалтерия. - 2012. - № 5. - С. 15 - 30

- Давыдова, Л.А. Эволюция системы налогообложения малого предпринимательства [Текст] // Финансы и кредит. - 2012. - № 9. - С. 32 - 40.

- Дробышевская, Л.Н. Совершенствование системы учета субъектов малого предпринимательства для оценки их вклада в налоговый потенциал региона [Текст] Экономика и предпринимательство. - 2015. - № 10-1 (63-1).

- С. 471.

- Захарова, М. Еще раз о новшествах для малого предпринимательства / Захарова М. [Текст] // Просто для бизнеса. - 2012 - 2013. - № 12-1. С. 20 .

- Карсетская, Е. В., Крутякова Т. Л. Упрощенка: учет расходов. [Текст] М.: АйСи Групп, - 2014. 272 с.

- Киндсфатер, Э. Шансы и риски малого бизнеса в Российской Федерации [Текст] / Киндсфатер Э. // ЭЖ-Юрист. - 2013.- № 45. - С. 10-11.

- Климова, М. А. Упрощенная система налогообложения [Текст] М.: Налоговый вестник, - 2014. 288 с.

- Корень, А.В., Лещенко Р.И. Налоговые платежи организации и пути их оптимизации [Текст] Экономика и менеджмент инновационных технологий.

- 2014. № 4 (31). - С. 219.

- Крохина, Ю.А. Налоговое право. [Текст] Учебник, - 2015. - С.15

- Левадная, Т. Ю. Обязанности налоговых агентов по налогу на доходы физических лиц [Текст] Бухгалтерский учет и налогообложение в бюджетных организациях. - 2013. - № 8. - С. 47-54 ; № 9. - С. 44-54.

- Майбурова, И.А. Налоги и налогообложение: [Текст] Учебник. - М.: ЮНИТИ-ДАНА, - 2012. - С. 591

- Мокроусов, О. Меняем объект налогообложения [Текст] / О. Мокроусов // Малая бухгалтерия. - 2013. - № 2. - С. 18 - 23.

- Наливкина, В.В. Оценка основных направлений государственной финансовой поддержки предпринимательства [Текст] Актуальные направления научных исследований: от теории к практике. - 2015. - № 3. - С. 422.

- Пансков, В. Г. Налоги и налогообложение: теория и практика: [Текст] Учебник для ВУЗов. - Юрайт, - 2013. -С.22-23

- Петровская, А.В. Налоговая политика в области малого бизнеса: путь к развитию или приговор? / Петровская А.В. А.В. Наливкина [Текст] Экономика, государство и общество в XXI веке. - М.: Изд-во РГТЭУ, - 2012. - С. 149-155.

- Погодаева, М. А. Исследование качества и уровня жизни населения [Текст] Молодой ученый. — 2015. — № 21.1. — С. 96-100.

- Суглобов, А.Е., Черкасова Ю.И., Петренко В.А. Межбюджетные отношения в Российской Федерации [Текст]: уче-бное пособие / Суглобов А.Е., Черкасова Ю.И., Петренко В.А. / Юнити-Дана, - 2012. - 263 с.

- Толмачев, И. А. Специальные налоговые режимы: ЕСХН, УСН, ЕНВД [Текст] / под ред. Е.А. Кириченко. 2-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, - 2014. 658 с.

- Тютин, Д. В. Налоговое право: курс лекций. [Текст]Учебное пособие. - Нижний Новгород, - 2014. - С. 212.

- Феоктистов, И. А. Доходы и расходы при упрощенной системе налогообложения [Текст] / под ред. К.А. Либерман. 10-е изд. М.: ГроссМедиа, РОСБУХ, - 2014. 160 с.

- Влияние процесса коммуникаций на эффективность управления организацией (Теоретические аспекты коммуникаций в организации)

- Понятие и виды вещных прав. Вещные права в системе имущественных прав

- Защита права собственности в предпринимательском праве

- Организационная культура и ее роль в современных организациях (Понятие и организационной культуры)

- Экономическое содержание и классификация оборотных активов

- Транспортный налог ( Зарубежный опыт транспортного налогообложения)

- Общая характеристика оперативно-розыскных мероприятий (Понятие и основания проведения оперативно-розыскных мероприятий

- Понятие предпринимательского договора в РФ

- Виды договоров и их классификация в гражданском праве в РФ

- Нотариат в РФ. Основы деятельности нотариата

- Структура рынка ценных бумаг. ОСНОВНЫЕ ВИДЫ ЦЕННЫХ БУМАГ

- Понятие и виды сделок в РФ