Упрощенная форма ООО «Трэвел»

Содержание:

Введение

Малый и средний бизнес - важнейшая сфера современной рыночной экономики. Ее развитие означает быстрое создание новых рабочих мест, появление самостоятельных источников доходов у значительной экономически активной части населения, снижения социальной нагрузки на расходы бюджетов.

Малый бизнес большое влияние оказывает на экономику, создает экономические условия для высокой эффективности рынка. О гибкости экономики судят по степени его развитости. Малое предпринимательство с помощью ценовой и неценовой конкуренции способствует стабилизации цен, улучшению качества продукции, научно-техническому прогрессу. Кроме того, оно создает значительное количество рабочих мест, снижает безработицу. Малые предприятия дают средства к существованию большему количеству людей, чем крупные. Они обладают значительным потенциалом в сфере трудоустройства населения, вовлечения в производство резервов рабочей силы, которые не могут быть использованы в крупном производстве из-за его технологических и иных особенностей.

Следует отметить, что значительная часть малого и среднего бизнеса до сих пор находятся в сером и черном секторе. Действующее законодательство в области налогообложения и бухгалтерского учета, на первый взгляд, предполагает различные преимущества для субъектов малого и среднего бизнеса есть, но на практике - не способствует реализации экономической инициативы: граждан: усложнены учет и отчетность, не прослеживаются финансовые механизмы малого и среднего предпринимательства.

Субъекты малого и среднего бизнеса могут, по своему выбору, вести бухгалтерский учет в общеустановленном порядке или с применением упрощенной формы ведения учета. Но если учитывать распространение и доступность бухгалтерского обеспечения, ориентированного на традиционную форму учета в организации и отчетности, применение упрощенной формы бухгалтерского учета не достигло ожидаемых результатов. Кроме того, данное обстоятельство также приводит к тому, что отношение руководителей к бухгалтерскому учету определяется законодательством РФ.

Актуальность моей темы состоит в том, что в России доля малого и среднего бизнеса в валовом внутреннем продукте пока не превышает 21%. Стоит задача увеличить эту долю (в развитых странах она составляет до 50% ВВП), прежде всего за счет увеличения количества субъектов МСБ.

Целью моего курсового проекта является рассмотрение теоретической основы организации бухгалтерского учета по упрощенной форме учета, особенностей налогообложения и ведение бухгалтерского учета в турагентстве ООО «Трэвел».

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА ПО УПРОЩЕННОЙ ФОРМЕ УЧЕТА НА ПРЕДПРИЯТИЯХ МАЛОГО И СРЕДНЕГО БИЗНЕСА

1.1 Проблема выбора организации учёта в малом и среднем бизнесе

С 1 января 2003 года введены в действия главы 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса РФ. Таким образом, для субъектов малого и среднего предпринимательства имеются множество вариантов налогообложения[1].

Упрощенная система налогообложения (УСН) является специальным налоговым режимом, применяемым налогоплательщиком на добровольных основаниях. Согласно Федеральному закону «О бухгалтерском учете» организация, перешедшая на упрощенную систему налогообложения, ведет только учет основных средств и нематериальных активов в соответствии с законодательством РФ. Тем не менее, это не будет означать, что данное предприятие, может отказываться от ведения бухгалтерского учета в полном объеме, так как законодательство освобождает от обязанностей ежеквартального и ежегодного предоставления бухгалтерской отчетности.

Переход на УСН может осуществляться как в добровольной форме, так и в принудительной, и порядок исчисления величины налога зависит от стоимости основных средств и нематериальных активов. Субъекты малого и среднего бизнеса могут самостоятельно выбирать объект налогообложения, это могут быть доходы или доходы, уменьшенные на величину расходов.

Единый налог на вмененный доход (ЕНВД) - это один из специальных налоговый режимов, выбор которого не являлся для налогоплательщика свободным до 2013 года. С 1 января 2013 года переход на уплату единого налога осуществляется добровольно через подачу заявления в налоговый орган по месту ведения деятельности или по месту нахождения организации. Субъекты, уплачивающие ЕНВД, не освобождаются от ведения бухгалтерского учета и предоставления отчетностей в соответствии с действующим законодательством.

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, исчисляют и уплачивают налоги и сборы в отношении данных видов деятельности в соответствии с иными режимами налогообложения.

Сравнение эффективности применения различных систем налогообложения для субъектов среднего и малого бизнеса позволяет установить, что налоговое бремя зависит не только от возможностей применения того или иного режима налогообложения, величины налоговой ставки по налогу на прибыль, но и от того, какие расходы и в каком размере можно учитывать при расчете налоговой базы.

Таким образом, на основе исследованных вариантов организации бухгалтерского учета, отчетности и налогообложения в соответствие с законодательством РФ для субъектов малого и среднего бизнеса можно сделать следующие выводы:

упрощенная система налогообложения является наиболее эффективным, однако, не единственным способом оптимизации доходов организацию;

в торговой деятельности можно использовать договор комиссии, позволяющий посредникам значительно снизить налоговую базу, а следовательно, возможность применять упрощенную систему налогообложения в ситуации, когда реальный товарооборот значительно превышает установленные законодательством нормы;

выбор между разными режимами должен обуславливаться экономическими расчетами, а не субъектными факторами: незнание действующего законодательства РФ, мнений знакомых бизнесменов, партнеров.[2]

Малые предприятия, применяющие общую систему налогообложения, обязаны формировать в полном объеме бухгалтерскую отчетность: бухгалтерский баланс; отчет о финансовых результатах; отчет об изменениях капитала; отчет о движении денежных средств; отчет о целевом использовании средств; пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Субъекты малого предпринимательства, работающие на режиме УСН, вправе формировать и представлять в полном объеме бухгалтерскую отчетность или представлять упрощенную бухгалтерскую (финансовую) отчетность.

1.2 Теоретический анализ законодательства в сфере налогообложения субъектов малого и среднего бизнеса

В 2015 г. в законодательство о субъектах МСБ и их налогообложении внесены кардинальные изменения.

Прежде всего, это коснулось основополагающего Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», который Законом от 29 июня 2015 г. № 156-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам развития малого и среднего предпринимательства в Российской Федерации» подвергся существенным поправкам.

Изменились критерии отнесения к субъектам МСБ. Претерпели изменения два из трех основных критериев отнесения к субъектам МСБ - участие в уставном капитале юридических лиц и выручка от реализации.

Без изменений остался лишь показатель средней численности работников за предшествующий календарный год. Напомним, что согласно Федеральному закону № 209-ФЗ к субъектам МСБ относятся юридические лица и индивидуальные предприниматели со средней численностью работников до 15 человек - для микропредприятий, до 100 человек - для малых предприятий, от 101 до 250 человек - для средних предприятий. Эта численность рассчитывается с учетом работников по гражданско-правовым договорам, совместителей, сотрудников представительств, филиалов и других обособленных подразделений.

Что же касается выручки, то ранее законодательством были установлены следующие предельные значения выручки для юридических лиц и индивидуальных предпринимателей: микропредприятия - 60 млн руб., малые предприятия - 400 млн руб., средние предприятия - 1 млрд руб. Такое положение сдерживало рост количества субъектов МСБ, так как препятствовало использованию ряда льгот[3].

Федеральным законом от 24 июля 2007 г. № 209-ФЗ (в нов. ред. от 29.06.2015 № 156-ФЗ) установлено, что выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год не должна превышать предельных значений, установленных Правительством РФ. В свою очередь, Постановлением Правительства РФ от 13.07.2015 № 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» удвоены предельные значения выручки и составляют для:

микропредприятий - 120 млн руб.;

малых предприятий - 800 млн руб.;

средних предприятий - 2 млрд руб..

К тому же этот критерий отнесения субъектов к малому или среднему предпринимательству разрешено пересматривать при превышении предельных значений выручки за три, а не за два идущих подряд календарных года. Порядок определения величины выручки закреплен в ст. 249 «Доходы от реализации» Налогового кодекса РФ.

И, наконец, третий критерий - участие в уставном капитале. Суммарная доля участия других лиц ранее в уставном капитале общества не должна была превышать 25%. Законом № 156- ФЗ этот порог увеличен до 49%.

Более половины субъектов МСБ используют специальные налоговые режимы. Привлекательность таких спецрежимов, как упрощенная система налогообложения (УСН), система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности (ЕНВД), система налогообложения для сельскохозяйственных производителей (ЕСХН), патентная система налогообложения (ПСН), состоит в том, что они имеют низкую налоговую нагрузка - 50-70% по сравнению с общей системой налогообложения и упрощенный порядок ведения бухгалтерского учета.

В связи с низкой налоговой нагрузкой доля налоговых поступлений от применения спецрежимов в общем объеме налогов в России составляет лишь 2,5%. Спецрежимы регламентируются разделом VIII.1 Налогового кодекса РФ. конкретно: ЕСХН - главой 26.1, УСН - главой 26.2, ЕНВД - главой 26.3 и ПСН - главой 26.5 Кодекса. В последнее время эти режимы претерпели многочисленные изменения и продолжают совершенствоваться.

Представляет интерес исследование Управления ФНС по Саратовской области по оценке количества налогоплательщиков по применяемой ими системе налогообложения. Среди организаций субъектов МСБ спецрежимы применяют до 51%, среди индивидуальных предпринимателей - до 90%.

Распределение плательщиков области по применяемым ими спецрежимам в 2013 г. следующее:

упрощенная система налогообложения (УСН) - 31,3 тыс.;

единый налог на вмененный доход (ЕНВД) - 40 тыс.;

единый сельскохозяйственный налог (ЕСХН) - 3 тыс.;

патентная система налогообложения (ПСН) - 182 плательщика.

Таким образом, среди плательщиков-спецрежимников в Саратовской области лидирующее место занимают плательщики ЕНВД. Но представляется, что в связи с запланированной отменой ЕНВД с 2018 г. это место по количеству налогоплательщиков займут плательщики УСН.

Поступления налоговых платежей от плательщиков, применяющих спецрежимы, в области составляют 3-4% от общих поступлений по налогам.

Единый налог, применяемый при указанных спецрежимах, относится к федеральным налогам, не поименованным в ст. 13 Налогового кодекса РФ. К федеральным относится и минимальный налог при применении УСН с объектом «доходы минус расходы» в размере 1% от доходов, уплачиваемый в случае, когда сумма исчисленного в общем порядке налога меньше минимального налога. Минимальный налог является особой формой единого налога.

Основным вопросом при применении УСН является выбор объекта налогообложения единого налога. Налоговым кодекса РФ установлены следующие ставки по единому налогу:

6%, если объектом обложения являются доходы,

15%, если объектом обложения являются доходы, уменьшенные на величину расходов (п. 1 ст. 346.20 НК РФ).

В таблице представлены характеристики единого налога при применении УСН с разными объектами обложения.

Выбор объекта плательщиком при применении УСН зависит от ряда факторов. Главный из них - вид деятельности плательщика и его специфика. Обычно объект «доходы» выбирают плательщики, у которых удельный вес расходов в доходах маленький. При величине расходов более 60% от полученных доходов выгоднее выбрать объект налогообложения «доходы минус расходы».

Плательщики единого налога, применяющие УСН и ПСН, обязаны вести налоговый учет в специальной Книге учета доходов и расходов организаций и индивидуальных предпринимателей.

Все организации, применяющие спецрежимы, должны вести бухгалтерский учет в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (ряд из них, использующих УСН, были освобождены от этих обязанностей) [4].

Но субъекты малого предпринимательства имеют возможность применять упрощенные способы ведения бухгалтерского учета, могут применять форму бухгалтерского учета без использования или с использованием регистров учета имущества. Избранный вариант ведения бухучета организации закрепляется в ее учетной политике. Кроме того, с 1 июня малые предприятия могут не соблюдать кассовый лимит.

Форма бухгалтерского учета без использования регистров предполагает регистрацию всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности. На основании Книги можно определить наличие имущества, денежных средств и их источников и составить бухгалтерскую отчетность. Наряду с Книгой обычно ведется и ведомость учета оплаты труда для расчетов с персоналом.

Данная форма бухгалтерского учета рекомендована субъектам малого предпринимательства, совершающим незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющим производство продукции (работ, услуг), связанное с большими затратами материальных ресурсов. Это в основном — микропредприятия, организации с численностью работников до 15 человек и выручкой, не превышающей 60 млн руб. за предыдущий календарный год.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества предполагает регистрацию фактов хозяйственной деятельности в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности. Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов. Данная форма бухучета рекомендована субъектам малого предпринимательства, осуществляющим производство продукции (работ, услуг).

Таким образом, бухгалтерский учет для субъектов малого предпринимательства может быть приведен к виду, когда в упрощенном балансе всего пять строк для отражения статей актива и шесть - для статей пассива. А в отчете о финансовых результатах - семь строк.

Вместе с тем необходимы дальнейшие меры по упрощению ведения бухгалтерского учета субъектами малого предпринимательства. В частности, Минфином России готовится приказ, предусматривающий право микропредприятий раскрывать в бухгалтерском балансе информацию только за отчетный год (без сравнительной информации), а также отмену обязательного представления микропредприятиями бухгалтерской отчетности в налоговые органы.

Субъекты малого предпринимательства обычно используют кассовый метод учета доходов и расходов. Бухгалтерский учет (в зависимости от объема учетной работы) в них ведется как бухгалтером организации, так и лично руководителем, а также на договорных началах со специализированной организацией или бухгалтером.

По-прежнему, организации, применяющие спецрежимы, не уплачивают налог на прибыль, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств.

В общем порядке организации и индивидуальные предприниматели, применяющие спецрежимы, не признаются плательщиками НДС. В то же время они не освобождаются от исполнения обязанностей налоговых агентов, а также уплачивают налог при ввозе товаров на территорию России и в соответствии ст. 174.1 Налогового кодекса РФ (в качестве участника товарищества, концессионера или доверительного управляющего).

Применение спецрежимов не освобождает плательщиков от исполнения функций налоговых агентов по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Ранее организации, применяющие спецрежимы, не уплачивали налог на имущество организаций, но Федеральным законом от 2 апреля № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» изменен порядок определения налоговой базы по налогу на имущество организаций[5]. С 2015 г. для организаций, применяющих спецрежимы, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость, в случае принятия соответствующего закона субъектом РФ. Перечень объектов, налоговая база по которым определяется как кадастровая стоимость, утверждается уполномоченным органом исполнительной власти субъекта РФ и размещается на сайте указанного органа власти или на сайте субъекта РФ.

Данный закон об уплате налога на имущество существенно увеличивает налоговую нагрузку на плательщиков-организаций, применяющих специальные налоговые режимы. Федеральным законом от 29 декабря 2014 г. № 477-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» две статьи Налогового кодекса - ст. 346.20 и ст. 346.50 - дополнены положениями, согласно которым законами субъектов РФ может быть установлена налоговая ставка в размере 0% (так называемые налоговые каникулы) для налогоплательщиков - индивидуальных предпринимателей, применяющих соответственно УСН и ПСН и впервые зарегистрированных и осуществляющих предпринимательскую деятельность в производственной, социальной или научной сферах на основании Общероссийского классификатора услуг населению или Общероссийского классификатора видов экономической деятельности. Применение нулевой ставки ограничено рядом условий.

Двухлетние каникулы можно применять в период 2015-2020 гг. Правом устанавливать 0%-ную ставку единого налога уже воспользовался ряд субъектов РФ. Так, Законом Саратовской области от 28 апреля 2015 г. № 57-ЗСО «Об установлении налоговой ставки в размере процентов для отдельных категорий налогоплательщиков при применении упрощенной и (или) патентной систем (системы) налогообложения на территории Саратовской области» устанавливается налоговая ставка в размере 0% при применении УСН или ПСН для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих предпринимательскую деятельность в производственной, социальной или научной сферах на территории области[6].

Важное значение имеет Федеральный закон от 13 июля 2015 г. № 232-ФЗ «О внесении изменений в статью 12 части первой и часть вторую Налогового кодекса Российской Федерации», который определяет, что представительные органы государственной власти субъектов РФ и муниципальных образований вправе устанавливать по специальным налоговым режимам: виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим; ограничения перехода на специальный налоговый режим и на его применение, налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности; особенности определения налоговой базы; налоговые льготы.

Для плательщиков УСН с объектом «доходы минус расходы» уже давно дано право субъектам РФ устанавливать дифференцированные налоговые ставки единого налога в размере от 5 до 15% в зависимости от категорий плательщиков.

Этим правом воспользовались многие субъекты РФ. Так, в Саратовской области Законом от 13 ноября 2012 г. № 166-ЗСО «Об установлении дифференцированных налоговых ставок при применении упрощенной системы налогообложения для отдельных категорий налогоплательщиков на территории Саратовской области» определены: налоговая ставка в размере 5% для плательщиков, осуществляющих деятельность, связанную с использованием вычислительной техники и информационных технологий, научные исследования и разработки, а также предоставление прочих видов услуг; ставка в размере 6% для плательщиков, осуществляющих производство одежды для новорожденных детей из тканей, производство игр и игрушек, а также занимающихся дошкольным образованием и дополнительным образованием детей; и ставка в размере 7% для плательщиков в сфере обрабатывающих производств и строительства[7].

Но такое право устанавливать субъектами РФ дифференцированные ставки отсутствует для плательщиков УСН с объектом «доходы». И лишь Законом от 13 июля 2015 г. № 232-ФЗ это право для всех плательщиков с объектом «доходы» также предоставлено субъектам РФ в пределах от 1 до 6% исчисленного дохода с 2016 г.

Этим же Законом и для плательщиков ЕНВД нормативными правовыми актами представительных органов муниципальных образований могут быть установлены ставки единого налога в пределах от 7,5 до 15% в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности с 1 октября 2015 г.

Кроме того, Законом расширен перечень видов предпринимательской деятельности, в отношении которых может применяться ПСН с 47 до 63 (ст. 346.43 НК РФ). Законом установлены пониженные налоговым ставкам для плательщиков УСН в Крыму и Севастополе.

Федеральный закон от 13 июля 2015 г. № 246-ФЗ «О внесении изменений в Федеральный закон “О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля”» направлен на введение «надзорных каникул» для субъектов малого предпринимательства, а именно на установление запрета в течение трех лет (2016— 2018 гг.) на проведение органами государственного и муниципального контроля плановых проверок в отношении таких субъектов. Каникулы не затронут основных - налоговых проверок и проверок страховых фондов, а касаются лишь проверок Роспотребнадзора, МЧС, трудинспекций и других органов[8].

Вышеназванным Законом предусматривается введение риск-ориентированного подхода при осуществлении такого контроля, который представляет собой метод организации государственного контроля, при котором выбор интенсивности (формы, продолжительности, периодичности) мероприятий по контролю определяется отнесением деятельности плательщика к определенной категории риска либо определенному классу (категории) опасности.

1.3 Характеристика упрощенной системы налогообложения, отчета и отчетности для субъектов малого предприятия

Упрощенная бухгалтерская отчетность, состоит из: бухгалтерского баланса; отчета о финансовых результатах; отчета о целевом использовании средств (при их наличии). В эти формы были внесены изменения с 17.05.2015 года. Показатели включаются только по группам статей (без детализации показателей по статьям), код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. В приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Безусловный интерес отводится пояснениям, которые могут иметь как табличную, так и текстовую форму исходя из желания конкретной организации.

В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в РФ правил бухгалтерского учета и отчетности, кроме случаев отступления от этих правил. В этом случае существенные отступления раскрывают с указанием их причин и результата влияющего на понимание состояние финансового положения организации.

В пояснениях целесообразно отразить: наименование, юридический и фактический адрес организации; основные виды деятельности; систему налогообложения; принадлежность организации к субъектам малого предпринимательства; среднегодовую численность работников за отчетный период или численность работников на отчетную дату [9]; положения учетной политики, необходимые для разъяснения формирования показателей бухгалтерского баланса и отчета о финансовых результатах; факты перспективного изменения учетной политики или перспективного пересчета при составлении существенных ошибок; информацию о существенных операциях с собственниками, на пример вклады в уставный капитал начисления и выплаты дивидендов и т.п.; информацию о сроках погашения займов (кредитов); информацию о величине и движении резервов под снижение стоимости материальных ценностей; данные о наличии на начало и на конец отчетного периода и движение в течение отчетного периода отдельных видов нематериальных активов, основных средств, арендованных основных средств, дебиторской задолженности, кредиторской задолженности, финансовых вложений; информацию о способах оценки материально-производственных запасов по их группам (видам); информацию о последствиях изменений способов оценки материально-производственных запасов; информацию о стоимости материально-производственных запасов, переданных в залог; данные о любых выданных и полученных обеспечениях обязательств и платежей организации; информацию об аффилированных лицах; данные о чрезвычайных фактах хозяйственной деятельности; информацию после отчетной даты и условных фактах хозяйственной деятельности[10].

Пояснения должны раскрывать информацию в виде отдельных отчетных форм, должны быть пронумерованы. Статья бухгалтерского баланса и отчета о финансовых результатах, по которой даются пояснения, должна иметь указание на такое раскрытие.

Минфином России рекомендовано при применении малыми предприятиями упрощенной системы налогообложения, раскрывать в пояснениях только наиболее важную информацию для оценки финансового положения и финансовых результатов их деятельности. На наш взгляд, более детальное раскрытие в приложениях информацию, позволит минимизировать риски и избежать штрафных санкций со стороны налоговых органов. Об этом говорила в одном из своих выступлений и руководитель Отдела аутсорсинга бухгалтерского учета Меньшикова Е. [11]

В любом случае при составлении бухгалтерской отчетности следует исходить из того, что достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Поэтому, на местах, рядовым бухгалтерам, важно следить за всеми изменениями в законодательстве, за продолжающимися процессами оптимизации отчетных форм в свете их реформирования в соответствии с международными стандартами финансовой отчетности и помнить, что от степени информативности изложенной информации в бухгалтерской отчетности, в том числе и в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, безусловно, зависит эффективность принимаемых управленческих решений в условиях непростой экономической ситуации в стране.[12]

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.

Знакомство с тетрадью «умозаключений» (вывода) не изменило наших взглядов. Однако перевод всей тетради на русский язык, тщательный анализ всех записей и показателей синтетического баланса привели нас к неожиданным выводам: налицо редчайший сохранившийся пример ведения комбинированного учета, совмещающего формирование показателей методом инвентарного учета и двойной бухгалтерии.

Казалось, если аналитические показатели агрегируют синтетический показатель (вертикальные связи бухгалтерии), а синтетический показатель участвует в системе горизонтальных связей, то такая система (в случае соответствия формальным признакам двойной бухгалтерии) может быть отнесена к системам подобной бухгалтерии.

В этой связи исследование учетной практики в Авиньоне в начале XV в. через призму формальных признаков двойной бухгалтерии представляется весьма актуальным.

Один из самых авторитетных исследователей истории бухгалтерии Ф. Беста, известный в России с легкой руки профессора Я.В. Соколова, как самый ярый антипачолист, был первым, кто классифицировал признаки двойной бухгалтерии. В качестве первого признака он выделил наличие перекрестных ссылок в двойных записях. На второе место он поставил применение особых счетов доходов и расходов. При таком подходе Беста утверждал, что первой полномасштабной практикой двойной бухгалтерии была учетная система Коммуны Генуя в 1340 г., которую детально исследовали и описали ученые нашего университета.

Свой вклад в уточнение классификационных признаков внесли Ф. Мелис [11], Т. Дзерби [12], Р. де Рувер [13—15],

А. Мартинелли. Конечно, здесь нельзя не упомянуть человека, который не был бухгалтером, но был ярым ее пропагандистом — В. Зомбарта [17—19].

В публикациях отечественных авторов вопросы классификации формальных признаков двойной бухгалтерии Средневековья находим в трудах профессора М.И. Кутера и доцента М.М. Гурской. Работа специально посвящена этой проблеме.

Эта тематика не оставлена без внимания также в публикациях, относящихся к нашей проблематике, в том числе выполненных при нашем участии.

Цель статьи — изучить механизм формирования финансового результата и уточнить основные аргументы, согласно которым учетную систему компании Франческо Датини в Авиньоне нельзя отнести к системам двойной бухгалтерии.

Основные признаки двойной бухгалтерии, характерные для учетных систем Средневековья, следующие:

— наличие перекрестных ссылок на корреспондирующие записи с указанием местонахождения соответствующего бухгалтерского счета;

— применение специальных счетов доходов и расходов, предназначенных для поэтапного формирования финансового результата;

— приоритет информационной функции баланса над контрольной.

Многочисленные публикации профессора М.И. Кутера, основанные на архивных материалах, в основном государственного архива г. Прато, в котором собраны учетные книги купца Франческо Датини, служат наглядным подтверждением приведенных признаков. Конечно, наиболее ярким примером служат материалы индивидуальных предприятий и компаний в Пизе. Здесь можно проследить весь генезис двойной бухгалтерии от простых счетов в столбик до счетов венецианской формы и синтетического баланса.

По материалам Пизы можно увидеть, что основой целью средневековой бухгалтерии всегда был финансовый результат, а контрольной функции пробного баланса отводилась второстепенная роль, а зачастую ею вообще пренебрегали. Более того, финансовый результат компании Датини

исчисляли задолго до появления счета «Убытки и прибыли» и, конечно, до применения пробного баланса.

Первое предприятие в Пизе (1383— 1387 гг.) исчисляло финансовый результат по счетам накопления операционных результатов. Во втором предприятии (1387— 1392 гг.) формировался счет «Убытки и прибыли» в реальном масштабе времени, но в отсутствии пробного баланса. В первой компании Датини (1392—1394 гг.) был построен первый внутренний пробный баланс, который одновременно служил балансом закрытия старой Главной книги и открытия новой. В этот же период была сформирована первая финансовая балансовая отчетность.

Пробный баланс состоял из двух страниц. На первой странице размещалось 65 позиций раздела «Дебиторы» и 37 позиций в разделе «Кредиторы». На второй странице, соответственно, 60 и 28 позиций. Итого баланс состоял из 125 показателей с дебетовым и 65 показателей с кредитовым сальдо.

Отчетный баланс компании Датини в Пизе с тем же суммарным количеством показателей, отправленный по почте, размещался на четырех страницах, отведенных под раздел «Дебиторы», и двух страницах, предназначенных для раздела «Кредиторы».

Бесспорно, самый ранний отчетный баланс компании Франческо Датини во французском Авиньоне (1411 г.), рисунок 1, представленный на одном листе и состоящий из семи показателей (пять в «Дебиторы» и два в «Кредиторы») выглядел предпочтительным для территориально удаленного собственника. Особенно, если учитывать, что его интересовала, в основном одна из двух обозначенных пассивных статей — прибыль отчетного периода.

Осталось только напомнить, как формировались эти показатели. В работах [29, 32, 33] аргументированно доказано, что первый, третий и четвертый показатели представляют собой агрегат аналитических показателей, полученных по инвентарным описям. Второй показатель

— остаток наличных денежных средств, сверенный с книгой Прихода и выдачи наличных (Entrata е Uscita), которая, к сожалению, утеряна.

И только показатель «41 дебитор и товары, которые можно увидеть в Черной и Секретной книгах» сформирован учетными записями в Главной и Секретной книгах методом двойной записи при наличии перекрестных ссылок в каждой транзакции.

Обратим внимание на то, что итог раздела «Дебиторы» синтетического баланса сформирован вручную, а не в системе двойной бухгалтерии.

Нетрудно догадаться, что основной сюрприз ждал нас при формировании показателей раздела «Кредиторы», хотя оба показателя синтетического учета сформированы в системе двойной записи и находятся в Главной и Секретной книгах и большинство из них проверяемо и имеет прямую связь с тетрадью вывода. Соответственно, отсутствует расчет показателей методом инвентаризации (посредством инвентарных описей).

Для наглядности нам следует повторить из публикации [33] одну из центральных страниц тетради расчетов — 19 V (левая страница на рисунке 2).

Обратим особое внимание на то, что верхний показатель на странице — это итог раздела «Дебиторы» — f. 7497 s. 11 d. 11. В то же время раздел «Кредиторы» начинается со следующей страницы — 20 R (правая страница на рисунке 20.

Для получения ответа на вопрос, чем являлась страница 19 V, доведем до конца анализ формирования раздела «Кредиторы» синтетического баланса.

Заголовок над страницей 20 R гласит: «Кто имеет от нас в Главной Черной книге (Libro Grande Nero) на 31 декабря 1410 г.»

Две записи из «Quaderno di ragiona- mento» отражают кредиторскую задолженность перед конкретными лицами и оформлены по всем правилам:

«Giufrero Stangno Darlli имеет в указанной книге, что хорошо видно на с. 21, f. 7 s. 18».

«Michele Genovardi из Лукки имеет в указанной книге, что хорошо видно на

с. 31, f. 7 s. 14».

Перед оставшимися двумя записями (четвертая и пятая) на странице выделен заголовок: «Кто имеет в Секретной книге Компании с пометкой “2”».

1 ноября 1401 г. имеют f. 2625 s. 15, как сказано в указанной книге на с. 46, для торговли мебелью и которые переносятся со старого счета на новый».

Следующая запись имеет для исследования наибольший интерес, поскольку здесь представлен счет реинвестированного капитала. Федериго Мелис считал, что этот счет представляет «sovraccorpo*, на котором собраны прибыли, накопленные с 1 ноября 1401 г. по 31 декабря 1409 г. и вложенные (реинвестированные) в компанию [15, с. 162].

И так читаем: «Франческо ди Марко и Компания по новому счету от 1 ноября 1401 имеет в указанной книге на с. 46, f. 3960 s. 19 d. 7, которые образованы из прибыли с 1 ноября 1401 по 31 декабря 1409, за 8 лет и 2 месяца, и принадлежат Франческо и Tommaso».

Венчает страницу 20 R итог, посчитанный Tommaso di ser Luca: «Сумма по этой странице f. 6601 s. 18 d. 7».

Завершает тетрадь вывода (умозаключений) разворот 20 V—21R (рисунок 3), который содержит 6 последних записей.

Первые три записи на странице озаглавлены: «Кредиторы Секретной книги с пометкой “2”». Из них первые две записи не представляют особого интереса. Скорее всего, это данные из обычных персональных расчетных счетов о невыплаченном в срок жалованье. Неисключено, что менеджеры компании используют ее кассу в качестве своеобразного сберегательного банка, так как это задолженность за период до 1 января 1409 г. Нахождение данных счетов не в Главной Черной книге, а в Секретной книге связано с соблюдением коммерческой тайны. В Средневековье жалованье основных собственников, если они принимали участие в управлении компании, компаньонов, топ-менеджеров и менеджеров, их премии и вознаграждение собственников всегда учитывались в Секретной книге.

В нашем случае читаем: «Nanni di Girolamo, который остается с нами, имеет в указанной книге на с. 47, f. 31 s. 12».

И далее: «Donato di ser Giovanni имеет в указанной книге на ст. 47 f. 144 s. 1 d. 6 как остаток по его жалованью».

Следующая запись и есть выписка из счета первоначально инвестированного капитала (сотро). Смотрим текст: «Франческо ди Марко и Компания в Брюгге по старому счету от прошлого 1 ноября, о чем сказано в указанной книге на с. 47, имеют f. 196 s. 22 d. 4, на остатке по дебету старого счета при переносе в кредит нового счета».

Дата «прошлое 1 ноября» нами воспринимается не как дата какого-нибудь ближайшего прошлого периода, а как дата последнего преобразования компании в прошлом, то есть 1 ноября 1401 г. Напомним, что в архиве Франческо Дати- ни в Прато хранятся аналитические построения компании, начиная с 1392 г.

Бухгалтер компании, он же компаньон Франческо Датини на стороне Тосканы (кроме того имеет место сторона компаньонов в Брюгге), Tommaso di ser Luca, вел раздельный учет инвестированного (согро) и реинвестированного капитала (sovrac- согро). Счет капитала собственника, как любой счет кредиторской задолженности (обычный кредитор предоставляет получателю денежный или товарный кредит с обязательством возврата в установленный срок и выплатой оговоренного вознаграждения; собственник предоставляет денежные или товарные средства без требования возврата, но с выплатой вознаграждения по результатам деятельности принадлежащей ему организации), имеет кредитовое сальдо. При закрытии счета и переносе сальдо в новую книгу счет балансируется записью суммы по дебету, а на новый счет в новой книге оно заносится в кредит счета как входящее сальдо. Таким образом, налицо все признаки счета инвестированного капитала, который в неизменной форме хранится от даты организации (реорганизации) компании.

Три оставшиеся записи кредиторов, перенесенные из Секретной книги, объединены в раздел «Жалованье ребят за прошедший год, начиная с 1 января 1409 г. по 31 декабря 1410 г.». Наши коллеги из института Датини (Прато, Тоскана) переводят это место как «Жалованье мальчиков». Видимо, в то далекое время так уменьшительно «величали» младших менеджеров.

Читаем: «Donato di ser Giovanni имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 40».

«Nanni di Girolamo, который остается с нами, имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 15».

«Ganino di Marchese, который остается с нами, имеет f. 4 s. 16 за его расходы в прошлом году».

Завершает страницу подсчитанный итог: «Сумма этой страницы f. 432 s. 3

d. 10».

Заключительная страница аналитических записей (Quaderno di ragionamen- to) (с. 21 R) содержит итог всех кредитовых записей: «Сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragiona- mento со с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5, исходя из 24 сольди за 1 флорин».

Далее Tommaso di ser Luca пишет: «Указанная сумма включена в этой Quaderno di ragionamento на с. 19 в сумму товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.».

Из последнего утверждения Tommaso di ser Luca следует, что на странице 19 V (рисунок 2) имеет место итог «Сумма товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.», равный f. 7497s. lid. 11.

Эта сумма сформирована за счет двух основных источников (пассивов):

— сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragionamento со

с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5;

— и разницы между двумя показателями на этой странице, то есть «Прибыль, полученная в году, который закончился 31 декабря 1410 г. в сумме f. 463 s. 13 d. 6».

На странице 19 V наглядно приведены все три показателя. Сумма f. 463 s. 13 d. 6 находится непосредственно в тексте (не в столбик). А среди показателей, разнесенных в столбик, показан результат распределения прибыли между собственниками:

— «Эти деньги для Tuci di Benci, за его долю f. 115 s. 11 d. 4 с половиной»;

— «Доля Франческо ди Марко и Tommaso di ser Luca, что осталось от вышеупомянутой суммы, то есть f. 347 s. 16

d. полтора».

Одно из основных направлений настоящего исследования — изучить механизм формирования финансового результата. Согласно изложенному, можно утверждать, что сторона «Дебиторы» аналитического баланса строилась как инвентаризацией, так и методом двойной записи, и ее показатели занимают место со страницы 1 R по страницу 19 R. Показатели стороны «Кредиторы» формировались в системе двойной записи и помещались во второй части аналитического баланса (со страницы 20 R по страницу 21 R).

Именно центральная страница 19 V (между двумя сторонами баланса) выполняла функцию счета «Убытки и прибыли». Данный показатель также был необходим в синтетической бухгалтерской отчетности. Как видим, бухгалтера интересовал только финансовый результат, и вопросы развития методологии учета отступали далеко на задний план.

В одной модели можно обнаружить, казалось, элемент прогресса в виде агрегирования аналитических показателей в синтетические. Однако это не является моментом развития бухгалтерской методологии, а всего-навсего является частью алгоритма расчета финансового результата в комбинированной бухгалтерии. Данную модель (заметим, применяемую итальянскими купцами во Франции в начале XV столетия) нельзя признать системой двойной бухгалтерии, так как в ней отсутствуют счета факторов финансового результата (доходов и расходов), предназначенные для формирования финансового результата. Кроме того, балансовое обобщение информации об имуществе, долговых обязательствах и капитале не служит основой информационного обеспечения собственников о финансовом результате,

а, наоборот, из балансового обобщения выводится финансовый результат. Приведенный баланс не несет никакой контрольной функции, а финансовый результат в нем исчисляется по остаточному принципу.

И еще на одном моменте следует заострить внимание: те же принципы ведения учета были предложены Ж.П. Савари в 1675 г. для французских купцов [35]. Прав-

да, по результатам исследований, предло-финансового результата (чтобы узнать, как женных в публикациях [36—42], Савари идут дела) с построением баланса фиктивной шел несколько дальше, совмещая вывод ликвидации (чтобы успокоить кредиторов).

Глава 2. Ведение бухгалтерского учёта туристическим агентством при применении упрощенной системы налогообложения

2.1 Организационно – экономическая характеристика туристическим агентством

Эффективное управление деятельностью любого хозяйствующего субъекта в современных условиях невозможно без наличия экономической информации, основным источников которой является система бухгалтерского учета. Кроме того, каждый хозяйствующий субъект в соответствии с действующим законодательством является плательщиком установленных налогов, сборов и страховых взносов, что влияет на организацию деятельности и принимаемые управленческие решения. Задачи снижения налоговой нагрузки и оптимизации налоговых обязательств являются одними из приоритетных для корпоративного налогового менеджмента[13]. Вышесказанное свидетельствует об актуальности вопросов ведения учета и выбора оптимального режима налогообложения, в особенности для субъектов малого бизнеса, к которым, как правило, относятся туристические фирмы.

Последние годы характеризуются активизацией деятельности в сфере туристического бизнеса. Следует отметить, что туристская деятельность разнообразна, и осуществляется различными субъектами экономики, которых условно можно разделить на тех, кто занимается непосредственных формированием туристического продукта - туроператоров, и тех, кто осуществляет деятельность исключительно по реализации готового турпакета, на основании агентского договор - турагентов.

Для определения правового статуса турагента сначала необходимо определить природу и сущность турагентской деятельности. Закон «Об основах туристской деятельности в Российской Федерации» не дает определения турагента, но определяет турагентскую деятельность как деятельность по продвижению и реализации туристского продукта, осуществляемую юридическим лицом или индивидуальным предпринимателем (турагентом).

При этом продвижение турпродукта понимается как комплекс мер, направленных на реализацию турпродукта (реклама, участие в специализированных выставках, ярмарках, организация туристских информационных центров, издание каталогов, буклетов и др.), а реализация турпродукта - как деятельность туроператора или турагента по заключению договора о реализации турпродукта с туристом или иным заказчиком туристского продукта, а также деятельность туроператора и (или) третьих лиц по оказанию туристу услуг в соответствии с данным договором[14].

Рассмотрим вопросы ведения бухгалтерского учета на примере туристического агентства, организованного в форме Общества с ограниченной ответственностью ООО «Трэвел».

Организация осуществляет свою деятельность в сфере оказания услуг населению, на основании агентских договоров по реализации туристических путевок по различным направлениям отдыха. Агентство сотрудничает только с крупными федеральными туристическими операторами, ответственность которых застрахована.

ООО «Трэвел» предлагает широкий диапазон услуг по предоставлению информации об организуемых маршрутах, видах обслуживания, связанных с туристическими маршрутами; проведению консультации; по бронированию комплекса туров; по визовой поддержке; по оформлению медицинской страховки; по бронированию отелей и бронированию авиабилетов.

При работе с клиентами применяются установленные формы фирменных бланков, которые разработаны с учетом специфики деятельности и помогают легко и доступно донести необходимую информацию до клиента.

Общая численность персонала агентства составляет семь человек: директор, штатный бухгалтер и пять специалистов по туризму.

В обязанности директора входят разработка имиджа фирмы, маркетинг, представительские функции, взаимодействие с партнерами, набор и обучение персонала. С 2013 года руководитель единолично несет ответственность за организацию и ведение бухгалтерского учета экономическим субъектом. Бухгалтер отвечает перед руководителем за правильное ведение бухгалтерского и налогового учета в соответствии с действующим законодательством. Он формирует учетную политику организации, ведет учет фирмы, составляет отчетности, сдает баланс, начисляет и выдает заработную плату, ведет отчетность перед государственными органами учета.

Основной процесс взаимодействия с клиентами возложен на специалистов по туризму, именно они принимают звонки, встречаются с потенциальными клиентами, помогают в выборе направления отдыха, отеля и оформляют договоры о реализации туристического продукта. При необходимости оказывают визовую поддержку и выполняют другие, необходимые действия, контролируя процесс оказания услуг от момента реализации турпродукта до окончания поездки.

На данный момент ООО «Трэвел» работает в качестве турагента, занимаясь исключительно выездным туризмом. Организация предоставляет своим клиентам подробные консультации по любым видам отдыха и предлагает туры по традиционным туристическим направлениям, пляжного, детского, оздоровительного, экскурсионного и семейного отдыха по всему миру.

В своей деятельности агентство руководствуется Конституцией РФ, федеральными законами, иными нормативно-правовыми актами Российской Федерации, приказами, распоряжениями и внутренними нормативными документами, а также уставом.

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.

Знакомство с тетрадью «умозаключений» (вывода) не изменило наших взглядов. Однако перевод всей тетради на русский язык, тщательный анализ всех записей и показателей синтетического баланса привели нас к неожиданным выводам: налицо редчайший сохранившийся пример ведения комбинированного учета, совмещающего формирование показателей методом инвентарного учета и двойной бухгалтерии.

Казалось, если аналитические показатели агрегируют синтетический показатель (вертикальные связи бухгалтерии), а синтетический показатель участвует в системе горизонтальных связей, то такая система (в случае соответствия формальным признакам двойной бухгалтерии) может быть отнесена к системам подобной бухгалтерии.

В этой связи исследование учетной практики в Авиньоне в начале XV в. через призму формальных признаков двойной бухгалтерии представляется весьма актуальным.

Один из самых авторитетных исследователей истории бухгалтерии Ф. Беста, известный в России с легкой руки профессора Я.В. Соколова, как самый ярый антипачолист, был первым, кто классифицировал признаки двойной бухгалтерии. В качестве первого признака он выделил наличие перекрестных ссылок в двойных записях. На второе место он поставил применение особых счетов доходов и расходов. При таком подходе Беста утверждал, что первой полномасштабной практикой двойной бухгалтерии была учетная система Коммуны Генуя в 1340 г., которую детально исследовали и описали ученые нашего университета.

Свой вклад в уточнение классификационных признаков внесли Ф. Мелис [11], Т. Дзерби [12], Р. де Рувер [13—15],

А. Мартинелли. Конечно, здесь нельзя не упомянуть человека, который не был бухгалтером, но был ярым ее пропагандистом — В. Зомбарта [17—19].

В публикациях отечественных авторов вопросы классификации формальных признаков двойной бухгалтерии Средневековья находим в трудах профессора М.И. Кутера и доцента М.М. Гурской. Работа специально посвящена этой проблеме.

Эта тематика не оставлена без внимания также в публикациях, относящихся к нашей проблематике, в том числе выполненных при нашем участии.

Цель статьи — изучить механизм формирования финансового результата и уточнить основные аргументы, согласно которым учетную систему компании Франческо Датини в Авиньоне нельзя отнести к системам двойной бухгалтерии.

Основные признаки двойной бухгалтерии, характерные для учетных систем Средневековья, следующие:

— наличие перекрестных ссылок на корреспондирующие записи с указанием местонахождения соответствующего бухгалтерского счета;

— применение специальных счетов доходов и расходов, предназначенных для поэтапного формирования финансового результата;

— приоритет информационной функции баланса над контрольной.

Многочисленные публикации профессора М.И. Кутера, основанные на архивных материалах, в основном государственного архива г. Прато, в котором собраны учетные книги купца Франческо Датини, служат наглядным подтверждением приведенных признаков. Конечно, наиболее ярким примером служат материалы индивидуальных предприятий и компаний в Пизе. Здесь можно проследить весь генезис двойной бухгалтерии от простых счетов в столбик до счетов венецианской формы и синтетического баланса.

По материалам Пизы можно увидеть, что основой целью средневековой бухгалтерии всегда был финансовый результат, а контрольной функции пробного баланса отводилась второстепенная роль, а зачастую ею вообще пренебрегали. Более того, финансовый результат компании Датини

исчисляли задолго до появления счета «Убытки и прибыли» и, конечно, до применения пробного баланса.

Первое предприятие в Пизе (1383— 1387 гг.) исчисляло финансовый результат по счетам накопления операционных результатов. Во втором предприятии (1387— 1392 гг.) формировался счет «Убытки и прибыли» в реальном масштабе времени, но в отсутствии пробного баланса. В первой компании Датини (1392—1394 гг.) был построен первый внутренний пробный баланс, который одновременно служил балансом закрытия старой Главной книги и открытия новой. В этот же период была сформирована первая финансовая балансовая отчетность.

Пробный баланс состоял из двух страниц. На первой странице размещалось 65 позиций раздела «Дебиторы» и 37 позиций в разделе «Кредиторы». На второй странице, соответственно, 60 и 28 позиций. Итого баланс состоял из 125 показателей с дебетовым и 65 показателей с кредитовым сальдо.

Отчетный баланс компании Датини в Пизе с тем же суммарным количеством показателей, отправленный по почте, размещался на четырех страницах, отведенных под раздел «Дебиторы», и двух страницах, предназначенных для раздела «Кредиторы».

Бесспорно, самый ранний отчетный баланс компании Франческо Датини во французском Авиньоне (1411 г.), рисунок 1, представленный на одном листе и состоящий из семи показателей (пять в «Дебиторы» и два в «Кредиторы») выглядел предпочтительным для территориально удаленного собственника. Особенно, если учитывать, что его интересовала, в основном одна из двух обозначенных пассивных статей — прибыль отчетного периода.

Осталось только напомнить, как формировались эти показатели. В работах [29, 32, 33] аргументированно доказано, что первый, третий и четвертый показатели представляют собой агрегат аналитических показателей, полученных по инвентарным описям. Второй показатель

— остаток наличных денежных средств, сверенный с книгой Прихода и выдачи наличных (Entrata е Uscita), которая, к сожалению, утеряна.

И только показатель «41 дебитор и товары, которые можно увидеть в Черной и Секретной книгах» сформирован учетными записями в Главной и Секретной книгах методом двойной записи при наличии перекрестных ссылок в каждой транзакции.

Обратим внимание на то, что итог раздела «Дебиторы» синтетического баланса сформирован вручную, а не в системе двойной бухгалтерии.

Нетрудно догадаться, что основной сюрприз ждал нас при формировании показателей раздела «Кредиторы», хотя оба показателя синтетического учета сформированы в системе двойной записи и находятся в Главной и Секретной книгах и большинство из них проверяемо и имеет прямую связь с тетрадью вывода. Соответственно, отсутствует расчет показателей методом инвентаризации (посредством инвентарных описей).

Для наглядности нам следует повторить из публикации [33] одну из центральных страниц тетради расчетов — 19 V (левая страница на рисунке 2).

Обратим особое внимание на то, что верхний показатель на странице — это итог раздела «Дебиторы» — f. 7497 s. 11 d. 11. В то же время раздел «Кредиторы» начинается со следующей страницы — 20 R (правая страница на рисунке 20.

Для получения ответа на вопрос, чем являлась страница 19 V, доведем до конца анализ формирования раздела «Кредиторы» синтетического баланса.

Заголовок над страницей 20 R гласит: «Кто имеет от нас в Главной Черной книге (Libro Grande Nero) на 31 декабря 1410 г.»

Две записи из «Quaderno di ragiona- mento» отражают кредиторскую задолженность перед конкретными лицами и оформлены по всем правилам:

«Giufrero Stangno Darlli имеет в указанной книге, что хорошо видно на с. 21, f. 7 s. 18».

«Michele Genovardi из Лукки имеет в указанной книге, что хорошо видно на

с. 31, f. 7 s. 14».

Перед оставшимися двумя записями (четвертая и пятая) на странице выделен заголовок: «Кто имеет в Секретной книге Компании с пометкой “2”».

1 ноября 1401 г. имеют f. 2625 s. 15, как сказано в указанной книге на с. 46, для торговли мебелью и которые переносятся со старого счета на новый».

Следующая запись имеет для исследования наибольший интерес, поскольку здесь представлен счет реинвестированного капитала. Федериго Мелис считал, что этот счет представляет «sovraccorpo*, на котором собраны прибыли, накопленные с 1 ноября 1401 г. по 31 декабря 1409 г. и вложенные (реинвестированные) в компанию [15, с. 162].

И так читаем: «Франческо ди Марко и Компания по новому счету от 1 ноября 1401 имеет в указанной книге на с. 46, f. 3960 s. 19 d. 7, которые образованы из прибыли с 1 ноября 1401 по 31 декабря 1409, за 8 лет и 2 месяца, и принадлежат Франческо и Tommaso».

Венчает страницу 20 R итог, посчитанный Tommaso di ser Luca: «Сумма по этой странице f. 6601 s. 18 d. 7».

Завершает тетрадь вывода (умозаключений) разворот 20 V—21R (рисунок 3), который содержит 6 последних записей.

Первые три записи на странице озаглавлены: «Кредиторы Секретной книги с пометкой “2”». Из них первые две записи не представляют особого интереса. Скорее всего, это данные из обычных персональных расчетных счетов о невыплаченном в срок жалованье. Неисключено, что менеджеры компании используют ее кассу в качестве своеобразного сберегательного банка, так как это задолженность за период до 1 января 1409 г. Нахождение данных счетов не в Главной Черной книге, а в Секретной книге связано с соблюдением коммерческой тайны. В Средневековье жалованье основных собственников, если они принимали участие в управлении компании, компаньонов, топ-менеджеров и менеджеров, их премии и вознаграждение собственников всегда учитывались в Секретной книге.

В нашем случае читаем: «Nanni di Girolamo, который остается с нами, имеет в указанной книге на с. 47, f. 31 s. 12».

И далее: «Donato di ser Giovanni имеет в указанной книге на ст. 47 f. 144 s. 1 d. 6 как остаток по его жалованью».

Следующая запись и есть выписка из счета первоначально инвестированного капитала (сотро). Смотрим текст: «Франческо ди Марко и Компания в Брюгге по старому счету от прошлого 1 ноября, о чем сказано в указанной книге на с. 47, имеют f. 196 s. 22 d. 4, на остатке по дебету старого счета при переносе в кредит нового счета».

Дата «прошлое 1 ноября» нами воспринимается не как дата какого-нибудь ближайшего прошлого периода, а как дата последнего преобразования компании в прошлом, то есть 1 ноября 1401 г. Напомним, что в архиве Франческо Дати- ни в Прато хранятся аналитические построения компании, начиная с 1392 г.

Бухгалтер компании, он же компаньон Франческо Датини на стороне Тосканы (кроме того имеет место сторона компаньонов в Брюгге), Tommaso di ser Luca, вел раздельный учет инвестированного (согро) и реинвестированного капитала (sovrac- согро). Счет капитала собственника, как любой счет кредиторской задолженности (обычный кредитор предоставляет получателю денежный или товарный кредит с обязательством возврата в установленный срок и выплатой оговоренного вознаграждения; собственник предоставляет денежные или товарные средства без требования возврата, но с выплатой вознаграждения по результатам деятельности принадлежащей ему организации), имеет кредитовое сальдо. При закрытии счета и переносе сальдо в новую книгу счет балансируется записью суммы по дебету, а на новый счет в новой книге оно заносится в кредит счета как входящее сальдо. Таким образом, налицо все признаки счета инвестированного капитала, который в неизменной форме хранится от даты организации (реорганизации) компании.

Три оставшиеся записи кредиторов, перенесенные из Секретной книги, объединены в раздел «Жалованье ребят за прошедший год, начиная с 1 января 1409 г. по 31 декабря 1410 г.». Наши коллеги из института Датини (Прато, Тоскана) переводят это место как «Жалованье мальчиков». Видимо, в то далекое время так уменьшительно «величали» младших менеджеров.

Читаем: «Donato di ser Giovanni имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 40».

«Nanni di Girolamo, который остается с нами, имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 15».

«Ganino di Marchese, который остается с нами, имеет f. 4 s. 16 за его расходы в прошлом году».

Завершает страницу подсчитанный итог: «Сумма этой страницы f. 432 s. 3

d. 10».

Заключительная страница аналитических записей (Quaderno di ragionamen- to) (с. 21 R) содержит итог всех кредитовых записей: «Сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragiona- mento со с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5, исходя из 24 сольди за 1 флорин».

Далее Tommaso di ser Luca пишет: «Указанная сумма включена в этой Quaderno di ragionamento на с. 19 в сумму товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.».

Из последнего утверждения Tommaso di ser Luca следует, что на странице 19 V (рисунок 2) имеет место итог «Сумма товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.», равный f. 7497s. lid. 11.

Эта сумма сформирована за счет двух основных источников (пассивов):

— сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragionamento со

с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5;

— и разницы между двумя показателями на этой странице, то есть «Прибыль, полученная в году, который закончился 31 декабря 1410 г. в сумме f. 463 s. 13 d. 6».

На странице 19 V наглядно приведены все три показателя. Сумма f. 463 s. 13 d. 6 находится непосредственно в тексте (не в столбик). А среди показателей, разнесенных в столбик, показан результат распределения прибыли между собственниками:

— «Эти деньги для Tuci di Benci, за его долю f. 115 s. 11 d. 4 с половиной»;

— «Доля Франческо ди Марко и Tommaso di ser Luca, что осталось от вышеупомянутой суммы, то есть f. 347 s. 16

d. полтора».

Одно из основных направлений настоящего исследования — изучить механизм формирования финансового результата. Согласно изложенному, можно утверждать, что сторона «Дебиторы» аналитического баланса строилась как инвентаризацией, так и методом двойной записи, и ее показатели занимают место со страницы 1 R по страницу 19 R. Показатели стороны «Кредиторы» формировались в системе двойной записи и помещались во второй части аналитического баланса (со страницы 20 R по страницу 21 R).

Именно центральная страница 19 V (между двумя сторонами баланса) выполняла функцию счета «Убытки и прибыли». Данный показатель также был необходим в синтетической бухгалтерской отчетности. Как видим, бухгалтера интересовал только финансовый результат, и вопросы развития методологии учета отступали далеко на задний план.

В одной модели можно обнаружить, казалось, элемент прогресса в виде агрегирования аналитических показателей в синтетические. Однако это не является моментом развития бухгалтерской методологии, а всего-навсего является частью алгоритма расчета финансового результата в комбинированной бухгалтерии. Данную модель (заметим, применяемую итальянскими купцами во Франции в начале XV столетия) нельзя признать системой двойной бухгалтерии, так как в ней отсутствуют счета факторов финансового результата (доходов и расходов), предназначенные для формирования финансового результата. Кроме того, балансовое обобщение информации об имуществе, долговых обязательствах и капитале не служит основой информационного обеспечения собственников о финансовом результате,

а, наоборот, из балансового обобщения выводится финансовый результат. Приведенный баланс не несет никакой контрольной функции, а финансовый результат в нем исчисляется по остаточному принципу.

И еще на одном моменте следует заострить внимание: те же принципы ведения учета были предложены Ж.П. Савари в 1675 г. для французских купцов [35]. Прав-

да, по результатам исследований, предло-финансового результата (чтобы узнать, как женных в публикациях [36—42], Савари идут дела) с построением баланса фиктивной шел несколько дальше, совмещая вывод ликвидации (чтобы успокоить кредиторов).

2.2 Отчетность

Бухгалтерский учет в ООО «Трэвел» осуществляет бухгалтер, являющийся штатным сотрудником. Учет полностью автоматизирован, и осуществляется при помощи прикладной программы 1С: «Бухгалтерия», для ведения учета расчетов с персоналом по оплате труда применяется также 1С: «Зарплата и кадры». Для составления первичных документов, таких, как договоры о реализации туристического продукта, приходные кассовые ордера, счета на оплату и другие, используется специализированная система «Мои Документы - Туризм» - профессиональная программа, разработанная специально под нужды работников туристической отрасли. Она позволяет вести учет заявок и платежей, а также формировать статистические отчеты, необходимые для анализа эффективности работы.

В ООО «Трэвел» рациональное ведение бухгалтерского учета исходя из условий хозяйствования и масштабов компании обеспечивает учетная политика. В учетной политике определены порядок оценки, инвентаризации и учета основных средств и нематериальных активов к которым относится фирменный сайт компании, логотип и некоторые другие значимые объекты, порядок отражения реализации туристских продуктов, учет собственных затрат турагентства (аренда помещения, заработная плата сотрудников, страховые взносы, материальные и иные расходы).

Согласно действующему законодательству организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, кроме организаций торговли), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности. Именно на нем турагентство отражает все собственные расходы, формирующие себестоимость услуг посредника. При этом малому бизнесу разрешается признавать коммерческие и управленческие расходы в себестоимости оказанных услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Синтетический учет всех объектов бухгалтерского учета организован в соответствии с требованиями, установленными Планом счетов бухгалтерского учета финансовохозяйственной деятельности организаций и Инструкцией по его применению.

Учет доходов от реализации турпродуктов осуществляется согласно Плану счетов бухгалтерского учета на счете 90-1 «Выручка».

Расходы на оплату труда сотрудников и уплате страховых взносов по обязательному страхованию учитываются на счете 26 «Общехозяйственные расходы», на нем же учитываются расходы по аренде офиса и прочие собственные расходы организации.

Учет расчетов с покупателями услуг осуществляется на счете 62 «Расчеты с покупателями».

Учет расчетов с поставщиками услугу - туроператорами ведется на счете 60 «Расчеты с поставщиками и подрядчиками».[15]

Учет денежных средств осуществляется на счетах 50 и 51- Денежные средства в кассе и на расчетных счетах.

Несмотря, на существенные изменения в законодательстве, туристические агентства по-прежнему имеют возможность ведения деятельности без кассового аппарата, с применением бланков строгой отчетности «Туристская путевка».

ООО «Трэвел» осуществляет расчеты без применения контрольно-кассовой техники, с использованием указанного бланка строгой отчетности.

Бланк строгой отчетности «Туристская путевка» (далее - турпутевка) разработан в соответствии с требованиями Федерального закона от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской Федерации» и постановления Правительства Российской Федерации от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов или расчетов с использованием платежных карт, без применения контрольно-кассовой техники».

Турпутевка приравнивается к кассовому чеку и предназначена для осуществления наличных денежных расчетов или расчетов с использованием платежных карт. Юридические лица и индивидуальные предприниматели ведут учет бланков турпутевки. Учет бланков турпутевки по сериям и номерам ведется в книге по учету бланков.

Листы такой книги должны быть пронумерованы, прошиты и подписаны руководителем и главным бухгалтером (бухгалтером) юридического лица или индивидуальным предпринимателем, а также скреплены печатью (штампом).

Порядок учета, хранения, инвентаризации, осуществления контроля за надлежащим использованием бланков строгой отчетности «Туристская путевка» в ООО «Трэвел» осуществляется в соответствии с постановлением Правительства РФ № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

Для учета расчетов с бюджетом используется счет 68 «Расчеты по налогам и сборам».

Для ведения расчетов по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации используется счет 69 «Расчеты по социальному страхованию и обеспечению».

В ООО «Трэвел» осуществляется надлежащий контроль за заграничными командировками работников.

Турфирмы, отвечающие критериям малого бизнеса, могут раскрывать в бухгалтерской отчетности меньший объем информации по сравнению с объемом, предусмотренным для иных субъектов предпринимательства. В частности, достаточно составлять бухгалтерский баланс и отчет о прибылях и убытках (отчет о финансовых результатах), а также необходимые приложения.

Налоговый учет в ООО «Трэвел» организован в соответствии с Налоговым Кодексом РФ. ООО «Трэвел» применяет упрощенную систему налогообложения, объектом обложения выступают доходы [4, с. 857]. Налоговая отчетность организации состоит из ежегодной декларации по единому налогу, книги доходов и расходов, сведениях о среднесписочной численности. Также агентство отчитывается в качестве налогового агента о перечислении в бюджет налога на доходы физических лиц, удерживаемого из заработной платы сотрудников и в качестве плательщика по исчислению и уплате страховых взносов в государственные внебюджетные фонды.

В 2012 году была утверждена новая форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, а также Порядок ее заполнения.

В отличие от предыдущей формы Книги учета доходов и расходов новую Книгу учета доходов и расходов заверять в налоговом органе не требуется. Кроме того, по сравнению с прежней формой новая Книга учета доходов и расходов дополнена четвертым разделом. В нем организации и индивидуальные предприниматели, выбравшие объект налогообложения «доходы», указывают расходы, которые могут быть приняты ими в уменьшение суммы исчисленного налога.[16]

Органам статистики ежегодно предоставляется отчет в установленной форме для туристических фирм, относящихся к категории малых предприятий:

- форма № ПМ «Сведения об основных показателях деятельности малого предприятия».

- форма номер один - турфирма «Сведения о деятельности туристской фирмы» [5].

На необходимость ведения бухгалтерского учета в полном объеме, организациями, применяющими упрощенную систему налогообложения, не единожды обращало внимание финансовое ведомство, ссылаясь на Федеральные законы. Однако, действовавший до 2013 года, Федеральный Закон № 129-ФЗ «О бухгалтерском учете» указывал на то, что организации, перешедшие на УСН, освобождались от обязанности ведения бухгалтерского учета, за исключением учета ОС и НМА. С момента вступления в силу нового Закона такие организации вынуждены были перейти на ведение бухгалтерского учета в полном объеме.

Рассмотрим организационные вопросы формирования системы бухгалтерского учета в туристических агентствах. Согласно новому Закону «О бухгалтерском учете», организации должны были привести в соответствие с новыми требованиями следующие элементы: учетную политику; регистры бухгалтерского учета; рабочий план счетов; первичные документы и финансовую отчетность [6].

Дополнительно должны соблюдаться: правила документооборота, проведения инвентаризации активов и обязательств, порядок осуществления внутреннего контроля, включая положение о наличных расчетах и расчетах с подотчетными лицами, и еще ряд документов, которые, являются приложением к учетной политике.

Требует обязательного разрешения в учетной политике турагентства вопрос отражения реализации туристских продуктов. Нужно руководствоваться условиями заключенных договоров, а также, специфическим характером деятельности турагентства. ООО «Трэвел» осуществляет реализацию туристических продуктов на основании агентских договоров, являясь посредником между туроператором и потребителями туристических услуг.

Ответственность за качество продукта несет туроператор, пределы ответственности отражены в агентском договоре. В связи с этим, необходимо выделить в учете доходы, которые получает турагентство, и определиться с моментом их признания.

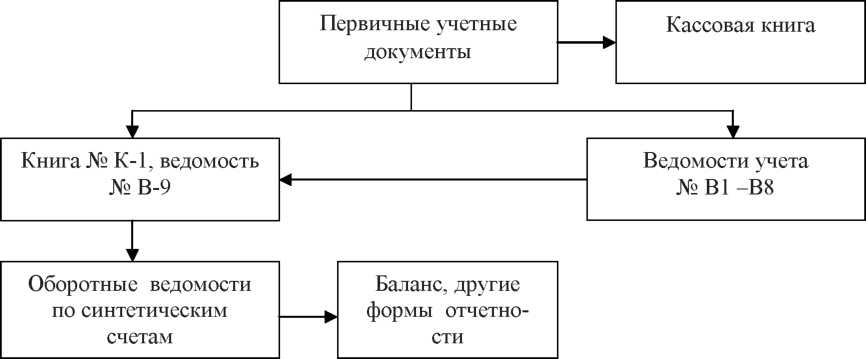

ООО «Трэвел» относится к категории организаций малого бизнеса, что дает возможность принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета. Схематически упрощенная форма бухгалтерского учета для малых предприятий представлена на рисунке.

Для субъектов малого предпринимательства предусмотрена система рационализации учета. Таким образом, ООО «Трэвел» вправе принять решение об использовании кассового метода учета доходов и расходов. В таком случае, комиссионные суммы от сделки признаются либо по мере их получения от туроператора, либо в момент удержания вознаграждения из суммы средств, полученных от туристов.

Нельзя обойти вниманием учет собственных затрат турагентства (аренда помещения, заработная плата сотрудников, страховые взносы, материальные и иные расходы). Для учета данных расходов следует выделить отдельный счет. Согласно Плану счетов и к Инструкции по его применению, организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, кроме организаций торговли), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности.

Именно на нем ООО «Трэвел», как агент, вправе отражать все собственные расходы, формирующие себестоимость услуг посредника. При этом представителям малого бизнеса разрешается признавать коммерческие и управленческие расходы в себестоимости оказанных услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Применение упрощенной формы бухгалтерского учета предусматривает использование малыми предприятиями рабочего Плана счетов, включающего меньшее количество синтетических счетов по сравнению с типовым Планом счетов бухгалтерского учета.

Общеизвестно, что представители малого бизнеса могут раскрывать в бухгалтерской отчетности меньший объем информации по сравнению с объемом, предусмотренным для иных субъектов предпринимательства.

Турагентствам, следует приводить в отчетности показатели отдельных активов, обязательств, доходов, расходов и хозяйственных операций обособленно лишь в случае их существенности и если без знания о них заинтересованные пользователи не смогут оценить финансовое положение субъекта или финансовые результаты деятельности.

Таким образом вопросы ведения бухгалтерского учета в сфере туристического бизнеса регулируются действующим законодательством, а применение упрощенных способов ведения учета должно обеспечивать своевременное предоставление достоверной учетной информации внутренним и внешним пользователям для принятия последними соответствующих решений при минимальных затратах экономического субъекта по организации и ведению учета.

ЗАКЛЮЧЕНИЕ

Обобщая вышеизложенный материал, следует сделать вывод о том, что организация бухгалтерского учета на малом предприятии регламентируется теми же нормативными актами, что и порядок бухгалтерского учета на предприятии, не относящемуся к сфере малого бизнеса, а упрощенная система бухгалтерского учета, которая носит рекомендательный характер, не адаптирована к автоматизированной форме учета, применяемой большинством предприятий, в том числе и малых. Например, одним из вариантов совершенствования законодательства РФ в части поддержки субъектов малого предпринимательства является разработка бесплатной программы, по аналогии с программой «Налогоплательщик ЮЛ», которая могла бы применяться только субъектами малого бизнеса и позволяла бы им вести упрощенный бухгалтерский учет, удаленно формировать и предоставлять бухгалтерскую и налоговую отчетность в налоговые органы и органы ФСС и ПФР, органы статистики. Конечно, не исключена возможность использования малыми предприятиями для организации учета и формирования отчетности программного обеспечения, которое уже существует на рынке и применяется в организациях, не относящихся к малому бизнесу. К тому же современные программы позволяют формировать бухгалтерскую отчетность согласно нормам действующего законодательства РФ (в соответствии с положениями Приказа Минфина РФ от 02 июля 2010 года №66н), а также формировать налоговые декларации по ЕНВД и по единому налогу в связи с применением УСНО, а эти налоги, как правило, уплачиваются предприятиями малого бизнеса. Однако для того чтобы пользоваться одной программой для ведении бухгалтерского учета, формирования бухгалтерской и налоговой отчетности, любую из существующих программ необходимо дорабатывать, а это значит - осуществлять дополнительные расходы и искать грамотных специалистов в сфере компьютерных разработок для бухгалтерии. Такие расходы для многих предприятий малого бизнеса являются весьма существенными и неоправданными с точки зрения эффективности вложения средств.