управления активами организации

Содержание:

ВВЕДЕНИЕ

В информатике понятие «система» широко распространено и имеет множество смысловых значений. Чаще всего оно используется применительно к набору технических средств и программ. Системой может называться аппаратная часть компьютера. Системой может также считаться множество программ для решения конкретных прикладных задач, дополненных процедурами ведения документации и управления расчетами.

Добавление к понятию «система» слова «информационная» отражает цель ее создания и функционирования. Информационные системы обеспечивают сбор, хранение, обработку, поиск, выдачу информации, необходимой в процессе принятия решений задач из любой области. Они помогают анализировать проблемы и создавать новые продукты.

Актуальность выбранной темы состоит в следующем: в коммерческой деятельности важным является выбор методов сбора информации, а также адекватный метод анализа собранной информации, а от этого в значительной мере зависит не только правильность сделанных выводов, но и их точность и определённость.

Степень научной разработанности темы исследования. Проблемам анализа финансового состояния и обеспечения качества информационной базы для его проведения посвящены работы Дж. Альтмана, Р. Акоффа, М. Альберта, JI.A. Бернстайна, Ю. Бригхема, Дж. Ван Хорна, Т.Р. Карлина, Т. Гардиана, JI. Гапенски, А.П. Гриффина, Д. Стоуна, Э. Хелферта, К. Хитчинга и др.

Цель исследования – разработать информационную систему финансового управления активами организации.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- рассмотреть сущность информационных технологий в финансовом управлении предприятием;

- изучить виды информационных систем финансового управления активами организации;

- охарактеризовать современный рынок IT-технологий;

- рассмотреть общую характеристику ПАО «КАДВИ»;

- исследовать управление активами ПАО «КАДВИ»;

- разработать информационную систему финансового управления активами ПАО «КАДВИ».

Объект исследования – ПАО «КАДВИ».

Предмет исследования – автоматизация управления активами предприятия.

При написании данного исследования были использованы следующие методы: анализа, синтеза, аналитический, статистический, сравнительный и другие.

Теоретическую основу исследования составили учебники, учебные пособия, научные статьи, материалы периодической печати, а также ресурсы сети Интернет.

Структура исследования: введение, основная часть, разделенная на главы и параграфы, заключение, список источников и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИНФОРМАЦИОННОЙ СИСТЕМЫ ФИНАНСОВОГО УПРАВЛЕНИЯ АКТИВАМИ ОРГАНИЗАЦИИ

1.1 Сущность информационных технологий в финансовом управлении предприятием

В последнее время информационные технологии стали иметь огромное значение для общества. Они проникают и находят свое место во всех сферах жизнедеятельности человека. Отличным примером для внедрения IT-технологий выступает сфера бизнеса. Современный бизнес имеет огромную конкуренцию и постоянно меняющиеся условия хозяйствования. В связи с данными факторами увеличивается сложность выполняемых задач, которые необходимо решать при финансовом управлении предприятия.

Стоит отметить, что подсистема финансового управления связана с другими подсистемами управления. В связи с чем требования, которые предъявляются к механизмам и методам, обеспечивающим работу финансовой службы предприятия, растут, и для того, чтобы соответствовать данным требованиям, финансовому отделу не обойтись без использования IT-технологий. К тому же, использование множества локальных программ на предприятии приводит к многократному вводу одной и той же информации, что часто приводит к ошибкам и искажению отчетности.

Таким образом, на сегодняшний день имеет место комплексная автоматизация всего предприятия, которая осуществляется на базе EPR-систем (Enterprise Resource Planning – Планирование ресурсов предприятия). ERP-система – это корпоративная информационная система, которая предназначена для автоматизации учета и управления предприятием. Данная система дает возможность сформировать единую базу данных, которая содержит всю бизнес-информацию, а также обеспечить параллельный доступ к ней сотрудников предприятия[1].

В таблице 1 представлены наиболее популярные ERP-системы.

Таблица 1 – Популярные ERP-системы[2]

|

Бесплатные продукты |

|

|

ERP Next |

Программа для работы частного предпринимателя. Недостатком является ограниченное дисковое пространство, увеличивающееся за дополнительную плату |

|

Галактика ERP |

Разработана под российский рынок и предоставляет возможность учитывать частые изменения в законодательстве |

|

Платные программы |

|

|

SAPERP |

Наиболее популярная система, предполагающая широкий функционал и удобный интерфейс |

|

OpenBravo EPR |

Программа среднего уровня с удобным масштабированием и доступной стоимостью |

|

1C: ERP Управление предприятием |

Программа позволяет «включать» или «выключать» различные функциональные части прикладного решения без программирования (изменения конфигурации) |

Программные продукты такого рода дают возможность планировать данные по бизнес-процессам и консолидировать их в базе данных, а также фиксировать полученные результаты и предоставлять пользователям аналитическую информацию. Данные системы представляют собой общую стратегию деятельности предприятия и включают в себя три модуля: управление финансовыми ресурсами, управление трудовыми ресурсами и управление операциями.

Далее более подробно рассмотрим модуль управления финансовыми ресурсами предприятия. Итак, в общем плане финансовый модуль включает в себя четыре функциональных блока (уровня)[3]:

- финансовое планирование деятельности предприятия;

- финансовый контроль деятельности предприятия;

- контроль над финансовыми процессами предприятия;

- реализация финансовых процессов предприятия.

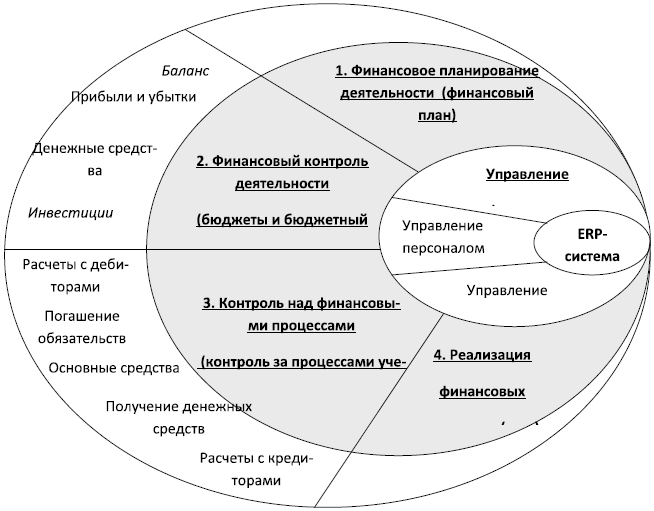

Описанные уровни управления финансовыми ресурсами, а также входящие в них стандартные операции схематично представлены на рисунке 1.

Рисунок 1 – Функциональные блоки финансового модуля EPR-системы[4]

Третий и четвертый уровни представляют собой процессы, которые не зависят от типа деятельности предприятия. Первый и второй уровни, наоборот, во многом зависят от типа деятельности и определяют особенности организации управленческого учета предприятия. В связи с этим, далее будут рассмотрены именно эти два уровня.

1. Финансовое планирование деятельности предприятия. В финансовом модуле ERP-системы предполагается два способа составления финансового плана и бюджетирования – «снизу-вверх» и «сверху-вниз»[5].

При использовании метода «снизу-вверх» необходимые части финансового плана формируются в нижних подразделениях, после чего система консолидирует их. В случае использования метода «сверху-вниз» основные показатели финансового плана определяют на верхнем уровне иерархии предприятия, после чего детализируются на нижних уровнях.

2. Финансовый контроль деятельности предприятия. Бюджетирование представляет собой поставленную на регулярную основу систему «сквозного» (комплексного) планирования, контроля и анализа хозяйственной деятельности предприятия[6].

Каждое отдельное предприятие определят собственные требования к формированию бюджета, которые также учитывают разработчики программных продуктов.

В таблице 2 представлены наиболее распространенные программные продукты бюджетирования.

Таблица 2 – Программные продукты бюджетирования[7]

|

Hyper Pillar (HP) |

Крупная и развитая система, которая строится на вводе плановых затрат и предполагаемых поступлений. Результатом вычислений является динамическая модель предприятия с относительно простой технологией ее изменения. Программа объединена с другими продуктами фирмы: Essbase OLAP Server и Reporting |

|

Corporate Planner (CP) |

Используется на маленьких предприятиях. Программа строится на основе расходов предприятия Фактические и плановые значения, а также изменения между ними связываются между собой формулами |

|

Adaytum Planning (AP) |

Программа формирует небольшой бюджет с помощью аналитических инструментов. Имеет вид трехмерной электронной таблицы и включает данные каждой подсистемы предприятия |

|

«Нефрит» |

Используется в холдинговых корпорациях. Исходные данные программы - бюджеты подразделений холдинга, которые необходимо свести в один холдинговый бюджет. Основанием программы выступает база электронных таблиц |

|

«Красный директор» |

Используется на маленьких и средних предприятиях. База данных программы не имеет возможности интеграции с другими программами |

Финансовые планы и бюджеты основываются на счетах Главной книги и описанной в системе управленческой структуры предприятия. Главная книга представляет собой центральный компонент EPR-системы, а формирование финансовой отчетности с помощью средств ERP-системы является одним из обязательных условий для положительных результатов процедуры сбора информации и экспертной оценки сведений о продаваемом активе[8].

Для того, чтобы более конкретно рассмотреть использование IT-технологий в финансовом модуле ERP-системы, необходимо отметить, что на предприятиях решение вопросов управления финансовыми ресурсами, в том числе и средствами информационных систем, находится в компетенции финансового директора.

Таким образом, для начала стоит определить основные аспекты функций, которые выполняет финансовая служба предприятия[9]:

- работа на операционном уровне – планирование и мониторинг текущего финансового положения предприятия;

- работа, связанная с анализом и долгосрочным планированием.

Современный опыт показывает, что выполнение оперативных функций финансового директора более эффективно обеспечивают ERP-системы (рис. 2).

Функции финансового управления в ERP-системах тесно связаны с функциями других подсистем, что дает возможность снизить необходимость двойного введения данных или состыковки информации из других подсистем предприятия, снизить количество допущенных ошибок и увеличить скорость доступа финансовых служб к необходимой информации.

Рисунок 2 – Информационные технологии в работе финансового директора[10]

Далее рассмотрим возможности, которые предоставляют EPR-системы финансовому директору предприятия для выполнения его функций. Итак, в области взаимозачетов финансовый директор получает плановые графики. Оформляя в системе фактические платежи, финансовый отдел фиксирует фактический график оплат и отслеживает выполнение условий сделок.

В области формирования и консолидации финансовой отчетности – автоматическое отражения финансово-хозяйственных операций в плане счетов и ведение аналитического учета, то есть создание необходимых пользователю учетных данных. Используя механизм построения финансовой отчетности, в системе предоставляется возможность задать методики расчета необходимых коэффициентов и оперативно их контролировать.

Особый интерес представляет пример совместного использования ERP-систем с системами документооборота и бюджетирования. Получив исходные данные для построения бюджета из ERP-системы, финансовый директор имеет возможность передать их в систему бюджетирования, получить комплект бюджетных документов, далее при помощи системы документооборота провести весь цикл из согласования, подписания и утверждения, а затем передать в систему бюджетирования конечные бюджетные показатели. Далее, сформированный платеж проходит в системе документооборота цикл утверждений и попадает в систему бюджетирования, где осуществляется контроль исполнения[11].

Системы дают возможность оптимизировать и сократить затраты на максимальном уровне.

Немалые возможности предоставляют EPR-системы для решения задач, связанных с управлением стоимостью бизнеса, оценкой инвестиционных проектов, анализом и прогнозированием состояния предприятия. EPR-система в данных случаях выступает источником исторических данных, потому для реализации поставленных задач приходится обращаться к специализированным статистическим и OLAP-пакетам, которые отсутствуют в ERP- системах.

Таким образом, сегодня предприятия широко используют IT-технологии, которые заняли особое место в функционировании жизни предприятия. Рынок насыщен программными продуктами, адаптированными под отдельную отрасль и предприятие. Современные IT-технологии дают возможность решить абсолютно все задачи, которые касаются финансового управления предприятием. Их использование – это залог успеха любого предприятия.

1.2 Виды информационных систем финансового управления активами организации

Информационная система (IS) – взаимосвязанный набор инструментов, методов и персонала, используемых для сбора, хранения, обработки и доставки информации к задаче. IP для этого требуется в процессе принятия решений; они помогают анализировать проблемы, прогнозировать и находить оптимальные решения[12].

Автоматизированная система (АС) – система, состоящая из персонала и комплекса мероприятий по автоматизации, информации технология реализует выполнение своих функций. Объединение в один IC и AC, то есть автоматизированная информационная система – человеко-машинная система, которая осуществляет автоматизированный сбор и обработку информации, необходимой для принятия управленческих решений объект.

AIS создан для оптимального управления в различных областях. АИС можно разделить на два типа[13]:

- система информационной поддержки, имеющая независимую цель и масштаб (обычная АИС). Примеры таких систем могут быть электронные библиотечные каталоги, АИС по законодательству, система электронного документооборота и т.п.

- автоматизированные системы управления (ACS) – система, отличная от функции информационной безопасности (обычная AIS) имеют дополнительные функции различных объектов и процессов.

Управление сосредоточено на воздействии любого объекта или процесса, приводящего как к качественному, так и к количественному изменения в переменных, которые определяют состояние объекта или процесса. Развитые АИС относятся ко второму виду – АСУ. Существует несколько групп ACS, таких как ACS (ACSПредприятие), ACS (ACS process), ACS TO (территориальные организации ACS), ASPR (расчеты плана AU), ACLU (Статистика состояния АС), CAD (компьютерное проектирование) ARS (исследование AU) и т.д. Очевидно, что это ASU – ASU вид ACS THAT.

Разработка и внедрение любой информационной системы в организации, по крайней мере, среднего масштаба – задача огромной сложности. Это объясняется сложной структурой и сложными бизнес-процессами в организация.

Эффективность системы определяется с использованием собственных продуктов и технологий; ссылка на самые массовые программно-технические платформы (Microsoft); низкая стоимость реализации. Однако следует подчеркнуть, что ИС – инструмент для эффективного и качественного управления организации, а на самом деле окончательные решения принимаются только LPR.

Автоматизированная информационная система (АИС) представляет собой информационную систему (ИС), которая включает в себя совокупность программно-аппаратных средств и методов управления данными, предназначенная для выполнения вычислительных функций.

Классификация ИС следующая[14]:

1) по структуре решаемых задач:

- модельные ИС поддерживают установку диалога с моделью в процессе ее анализа, а также реализуют широкий спектр финансовых, статистических, математических и остальных моделей, применение которых значительно упрощает разработку стратегии и верную оценку альтернативных решений. Пользователь имеет возможность получить нужную для принятия верного решения информацию или данные;

- экспертные ИС включают в себя совокупность фактов, сведений и данных с системой последовательности логического вывода информации в рамках логической модели БД и баз знаний. Подобные БД включают в себя совокупность конкретных данных, а базы знаний – сочетание обобщенных и конкретных сведений в границе логической модели базы знаний;

2) по архитектуре:

- настольные (desktop), или местные ИС, в которых все компоненты (БД, СУБД, клиентские приложения) установлены на одной рабочей станции;

- распределённые (distributed) ИС, когда все компоненты системы находятся на нескольких рабочих станциях. Распределенные ИС могут подразделяться на:

а) файл-серверные ИС (ИС со структурой «файл-сервер»), в которых сама БД расположена на файловом сервере, а СУБД и клиентское ПО работает на ПК пользователя;

б) клиент-серверные ИС (ИС со структурой «клиент-сервер»), в которых и БД, и СУБД расположены на сервере, а на ПК пользователей установлены только клиентские приложения.

- клиент-серверные ИС разделяются на двухзвенные и многозвенные.

3) по уровню автоматизации:

- ручные ИС определяются минимальным набором или полным отсутствием современных технических средств обработки данных и выполнением всего спектра действий человеком. К примеру, о деятельности менеджера в фирме, где нет персональных компьютеров, можно говорить, что он использует ручную ИС;

- автоматические ИС выполняют все операции по обработке данных без участия человека;

4) по принципу обработки данных:

- информационно-поисковые системы реализуют ввод, распределение, накопление, выдачу данных по запросу пользователя без каких-либо преобразований. К примеру, ИС для поиска данных в библиотеке, система по продаже билетов на железнодорожном вокзале, автостанции;

- информационно-решающие системы реализуют все операции обработки данных по отдельному алгоритму. Среди них выделяют несколько классов по степени воздействия выработанной итоговой информации на процесс выработки решений и часто определяют два класса: советующие и управляющие ИС;

5) по функциональному признаку:

- информационно-поисковые системы реализуют ввод, распределение, накопление, выдачу данных по запросу пользователя без каких-либо преобразований. К примеру, информационно-поисковая система в библиотеке, система по продаже билетов на автостанции;

- информационно-решающие системы реализуют все операции обработки данных по отдельному алгоритму. Среди них проводят классификацию по степени воздействия выработанной итоговой информации на процесс принятия решений и часто выделяют два класса: советующие и управляющие ИС;

6) по степени обслуживания процессов производства:

- управляющие ИС генерируют информацию, на базе которой человек принимает решение. Для этих систем определен свой тип задач расчетного характера и обработка большого объема информации. В качестве примера выступает система оперативного планирования производства товаров, система бухучета;

- советующие ИС генерируют данные, которые принимаются человеком к сведению и не реализуются сразу же в серию конкретных действий. Такие системы имеют более высокую степень интеллекта, поскольку для них характерна обработка знаний, а не данных;

7) по уровням управления:

- ИС оперативного уровня – это бухгалтерские, работы с заказами, бронирования билетов, выплаты заработной платы;

- ИС специалистов – это офисная автоматизация, обработка данных и знаний (сюда можно отнести и экспертные системы);

- ИС тактического уровня – это отслеживание, администрирование, координация, принятие решений;

- стратегические ИС – это определение целей, долговременное планирование.

8) по размеру и числу компонент:

- фактографические системы необходимы для обработки и хранения структурированных данных в виде текстов и чисел. Над подобными данными возможно выполнение различных операции;

- в документальных системах данные сохранены в виде документов, состоящих из описаний, рефератов, наименований и текстов. Поиск по разрозненным данным реализован при помощи семантических признаков. Выбранные документы выдаются пользователю, а непосредственная обработка информации в таких системах зачастую не производится.

АИС подразделяются на[15]:

- автоматизированные системы управления (АСУ) являются совокупностью аппаратных, и программных средств, а также сотрудников, предназначенных для управления разными процессами в рамках единого техпроцесса производства. АСУ используются в различных отраслях промышленности, в транспорте и энергетике;

- системы поддержки принятия решений (СППР) являются некой автоматизированной системой, целью которой становится помощь людям, принимающим решение в непростых условиях для объективного и полного анализа предметной деятельности. СППР появились в процессе слияния СУБД и управленческих ИС;

- автоматизированные информационно-вычислительные системы (АИВС) представляют собой совокупность аппаратных и программных средств, а также персонала, предназначенного для управления разнообразными процессами в рамках единого техпроцесса или производства;

- автоматизированные системы обучения (АСО) используются для подготовки и проведения деловых игр. Их суть заключается в возможности воспроизвести принятые должностными лицами индивидуальные и групповые решения в разных проблемных ситуациях методом игры по заранее указанным правилам.

- автоматизированные информационно-справочные системы (АИСС) – технологии в основе своей основаны на использовании автоматизации различных архитектур информации и информационных систем.

Современная сетевая информационно-поисковая система представляет собой специализированный информационный портал с развитыми средствами удалённого оперативного доступа, диалоговым языком запросов, ведения перекрестных ссылок между словарными статьями различного уровня, средствами информационно-справочного обслуживания пользователей и автоматического формирования выходных отчётов.

1.3 Современный рынок IT-технологий

Развитие современного общества напрямую зависит от инноваций в сфере информационных систем и технологий. Мировая экономика в наше время все сильнее приобретает виртуальный характер, что позволяет ей затрагивать практически все сферы человеческой деятельности. Более того, информационные технологии широко используются даже в деятельности библиотек и музеев. Например, с помощью компьютерной техники с доступом к сети Интернет можно найти множество интересующих нас книг, отправиться в виртуальный тур по картинным галереям, расположенным в самых разных точках мира или прослушать музыкальные произведения именитых композиторов.

Высокий темп развития общества, а также наличие постоянного спроса на информацию о различных сферах деятельности, например, научную или экономическую, стали поводом для повышения требований к содержанию и форме предоставляемых данных. Эти критерии в свою очередь оказались доминирующими в области развития рынка информационных систем и технологий.

Развитие информационных систем и технологий характеризуется следующими этапами[16]:

1. Первый этап (середина 50-х годов XX века) ознаменован появлением первых электронно-вычислительных машин. С помощью ЭВМ стало возможным производить сложные вычисления для решения различных задач. На первом этапе еще не было привычного нам программного обеспечения, все программы, необходимые для вычислений, разрабатывались первыми программистами с помощью машинных кодов. Такие программы использовались для моделирования сложных процессов или, например, проектно-конструкторской деятельности. Следовательно, на первом этапе развития ИТ, электронно-вычислительные машины только обрабатывали числа и не имели никакого отношения к основной деятельности предприятия.

2. Второй этап развития информационных технологий оказался достаточно продолжительным – около 30 лет (середина 60-х – начало 90-х годов XX века). В это время разрабатываются автоматизированные системы управления. Данные системы начали внедрять на крупных предприятиях, в проектных институтах и вычислительных центрах. Это оказалось мощным толчком к увеличению спроса на вычислительную технику.

Автоматизированные системы начали использовать во всех отраслях, для обработки данных и формирования отчетности, что позволило значительно упростить и ускорить процесс работы. Стоит отметить, что автоматизированные системы управления, на самом деле, никогда и ничем не управляли, сфера их деятельности – технологические процессы. Вычислительные центры скорее имели статус обслуживающих подразделений, а, следовательно, были отделены от основной деятельности сотрудников предприятия.

3. Третий этап развития информационных технологий продолжается до сих пор (начало 90-х годов – настоящее время). Этот этап оказался поистине революционным: впервые информационные системы и технологии оказались напрямую связаны с основной деятельностью предприятий и различных организаций. С появлением и развитием новых видов информационных систем и технологий связано возникновение абсолютно новых видов бизнеса, и новых требований к конкурентоспособности на глобальном рынке.

В настоящее время в странах с разным уровнем экономического и социального развития зафиксировано явление, называемое структурной перестройкой. Структурная перестройка связанна с ростом информационного сектора экономики, что влечет за собой различные изменения в обществе. Увеличивается количество людей, занимающихся обработкой информации, её распространением и, конечно же, хранением данных, т.е. все эти люди заняты информационной деятельностью.

Современный рынок информационных товаров и услуг стремительно развивается. Это привело к созданию информационного бизнеса, ставшего одним из самых перспективных и популярных сфер предпринимательской деятельности.

Процесс глобализации всё сильнее сказывается на развитии инноваций и конкуренции между ними как на национальном, так и на международном уровнях. Современный уровень конкуренции сказывается на значительном сокращении жизненного цикла товаров, в то время как растущая технологическая интеграция способствует удорожанию инноваций.

Мировой рынок информационных технологий претерпел изменения покупательских предпочтений – спрос заметно сместился в сторону информационных товаров и услуг.

Причина подобных изменений: новые глобальные тенденции, которые определяют современное развитие мировой индустрии информационных технологий. Информационные товары и услуги стали основной ценностью и, собственно, двигателем рыночной экономики как следствие усложнения программно-аппаратного комплекса и его эксплуатации. Сам программно-аппаратный комплекс превратился в своего рода платформу для разработки и оказания информационных услуг. А возникновение статуса массовости использования информационных технологий подняло вопрос нехватки квалифицированного персонала.

Еще в конце прошлого века в первую очередь приобретали сами информационные технологии, поэтому сейчас акцент практически во всем мире сместился на сферу информационных товаров и услуг.

По данным Руссофт, на российском рынке информационных технологий, лидирующие позиции по основным направлениям принадлежат следующим компаниям[17]:

- разработка базового ПО: «Поток», «Лира Сервис», «Открытые решения».

- заказные разработки: «First Line Software», «EPAM System Центр высоких технологий», «Softoria».

- автоматизация документооборота организаций и создание проектов производственного процесса: «Diasoft», «Bercut», «СЛОВО».

- создание мобильных приложений: «ИНТ», «Advanced Software Development», «Inexika».

- разработка сайтов: «Студия Артемия Лебедева», «Бизнес лидер», «Компас Плюс».

- создание компьютерных игр: «Акелла», «Gaijin Entertainment», «Targem games», « Warm Lamp Games», « Alawar Entertainment».

- создание средств в сфере информационной безопасности: «Kaspersky Lab», «MASCOM», «КРИПТО - ПРО».

Среди множества исследований, связанных с анализом развития мирового рынка информационных систем и услуг, можно выделить следующие тенденции[18]:

- увеличение доли мобильных устройств среди всех устройств с доступом к Интернету. Эксперты считают, что к 2020 году число пользователей сети Интернет в мире достигнет 5 миллиардов человек, из них 60 % будут использовать при этом мобильные устройства;

- рост популярности «умных устройств». По данным Gartner продажи таких устройств возрастут до 270 миллионов штук (причем 80 % из них – гаджеты для занятия спортом);

- интенсивное развитие 3D-печати, 3D-печать открывает новые горизонты не только для робототехники и строительства, но даже медицины. Благодаря развитию информационных технологий, за последние годы медицина вышла на совершенно новый уровень своего развития. Сегодня на 3D-принтерах печатают имплантаты, протезы, учитывающие индивидуальные особенности человека, межпозвоночные диски, фрагменты печени. Печать активно применяется в хирургии и стоматологии, для создания 3D-моделей и построения контура имплантата. В перспективе – печать человеческих органов и частей тела.

Подводя итог, стоит еще раз отметить роль услуг информации и информационных технологий в современных рыночных условиях, где ни одна компания не может обойтись без них. Информация, в наши дни, является важнейшей частью развития экономики всех стран мира. Каждый день появляются идеи и разработки инновационных компьютерных программ, которые потом облегчают получение, обработку и работу с новой информацией.

ГЛАВА 2. АНАЛИЗ ИНФОРМАЦИОННОЙ СИСТЕМЫ ФИНАНСОВОГО УПРАВЛЕНИЯ АКТИВАМИ ПАО «КАДВИ»

2.1 Общая характеристика ПАО «КАДВИ»

Публичное Акционерное Общество «Калужский двигатель» – современное многопрофильное предприятие, высокомеханизированное и автоматизированное, оснащенное уникальным технологическим оборудованием.

Полное наименование организации: публичное акционерное общество «Калужский двигатель».

Сокращенное наименование организации: ПАО «КАДВИ».

Юридический адрес: 248021, Калужская область, город Калуга, Московская улица, 247.

Генеральный директор: Галынский Евгений Николаевич.

Развитие производства на предприятии идет по нескольким направлениям, и, прежде всего, это производство сложной и наукоемкой продукции.

ПАО «КАДВИ» производит продукцию:

- по линии государственного оборонного заказа – производство и ремонт газотурбинных двигателей и автономных средств электроснабжения;

- гражданскую продукцию для предприятий: комплектующие для ж/д вагонов, редукторы, шестерни, сборочное производство;

- товары народного потребления: мотоблоки «Ока», «Угра» и «Авангард», мотокультиватор «Садовник» и навесное оборудование для мотоблоков.

Благодаря использованию современного оборудования и средств контроля, продукция производства ПАО «КАДВИ» отличается высоким качеством, надежностью и экономичностью, имеет широкий диапазон использования и доступную цену.

ПАО «КАДВИ» оказывает своим партнерам полный комплекс сервисных услуг:

- пуско-наладочные работы;

- гарантийный и послегарантийный ремонт;

- обучение персонала заказчика работе на оборудовании;

- обеспечение поставки запасных частей, комплектующих и расходных материалов.

Организационная структура ПАО «КАДВИ» представлена в Приложении 1.

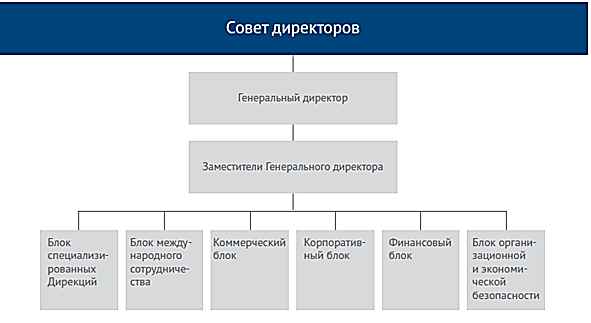

В соответствии со структурной схемой ПАО «КАДВИ», в подчинении генерального директора находятся заместители, отвечающие за основные направления деятельности компании, также существует ряд блоков, дирекций, непосредственно подчиняющихся генеральному директору (см. рис. 3).

Рисунок 3 – Управленческая структура ПАО «КАДВИ»

Генеральный директор и заместители представляют Руководство компании. Следующий уровень управления представлен Функциональными руководителями, в состав которых входят: Региональные директоры, Начальники Управлений, Руководители Департаментов, Руководители Дирекций, Начальники Отделов.

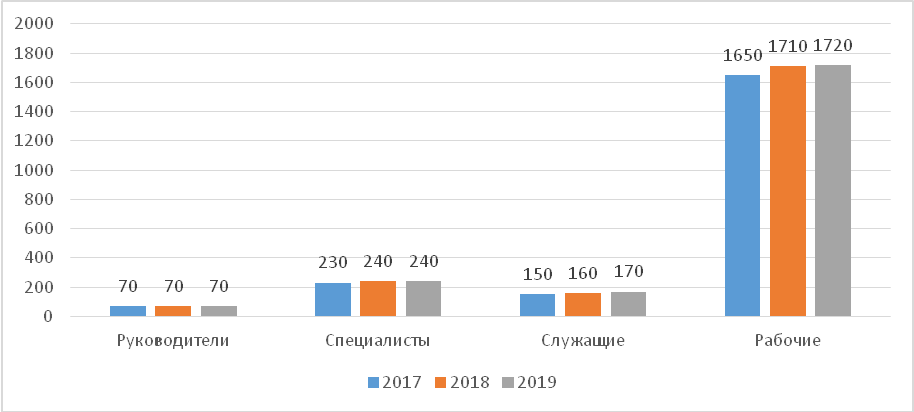

Структура кадров предприятия характеризуется отношением различных категорий работников в их общей численности. В целях анализа структуры кадров определяется и сравнивается удельный вес каждой категории работников с общей среднесписочной численностью персонала предприятия (таблица 3).

Таблица 3 – Состав и структура персонала ПАО «КАДВИ» за 2017-2019 гг.

|

Категории персонала |

2017 г. |

2018 г. |

2019 г. |

|||

|

чел. |

% |

чел. |

% |

чел. |

% |

|

|

Среднесписочная численность работников, всего, в т. ч. |

2100 |

100 |

2180 |

100 |

2200 |

100 |

|

рабочие (операционный персонал) |

1650 |

78,57 |

1710 |

78,44 |

1720 |

78,18 |

|

служащие |

150 |

7,14 |

160 |

7,34 |

170 |

7,73 |

|

руководители |

70 |

3,34 |

70 |

3,21 |

70 |

3,18 |

|

специалисты |

230 |

10,95 |

240 |

11,01 |

240 |

10,91 |

Состав персонала ПАО «КАДВИ» делится на управленческий персонал – это служащие, руководители и специалисты (занятые организацией и управлением на предприятии – директор, начальники структурных подразделений и т.д.) и рабочие (операционный персонал). Представим состав и структуру персонала ПАО «КАДВИ» на рисунке 4.

Рисунок 4 – Состав и структура персонала ПАО «КАДВИ»

За исследуемый период состав и структура персонала ПАО «КАДВИ» изменилась незначительно. Основу персонала составляют рабочие, их удельный вес к концу 2019 года составил 78,18 %, тем самым уменьшившись на 0,26 процентных пункта.

Таким образом можно сделать вывод о том, что сегодня ПАО «КАДВИ» – многопрофильное предприятие с развитой инфраструктурой, высокотехнологичным оборудованием и уникальными технологиями, имеющее подготовленный персонал и репутацию надежного партнера.

2.2 Управление активами ПАО «КАДВИ»

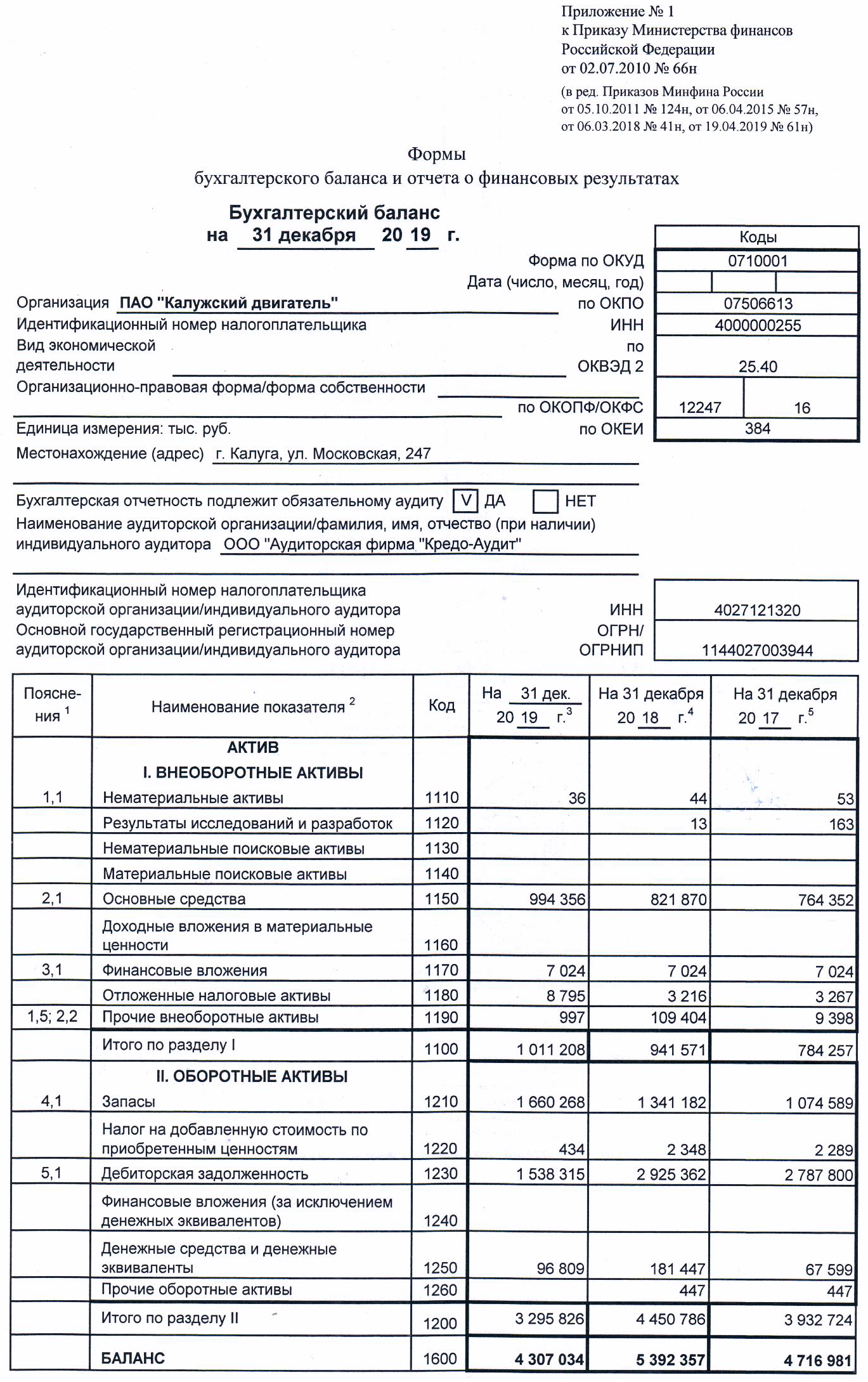

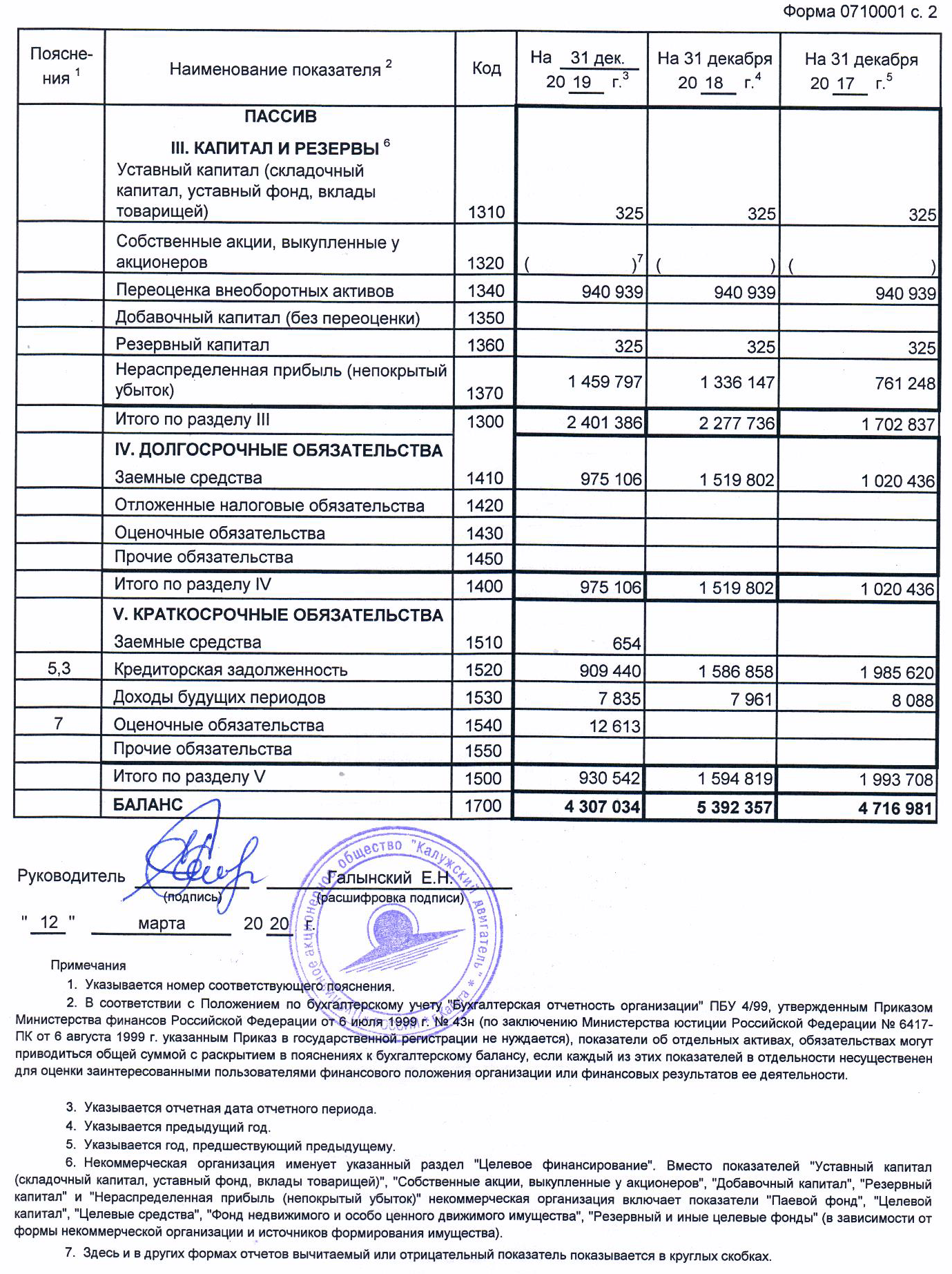

Далее проведем анализ финансового состояния ПАО «КАДВИ» по данным бухгалтерского баланса (см. Приложение 2) и отчета о финансовых результатах (см. Приложение 3).

В приведенной ниже таблице 4 представлен состав имущества ПАО «КАДВИ».

Таблица 4 – Состав имущества ПАО «КАДВИ» за 2017-2019 гг.

|

Актив |

2017 |

2018 |

2019 |

Абсолютное изменение |

|||

|

2018 |

2019 |

||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

1. Внеоборотные активы, в том числе: |

784257 |

941571 |

1011208 |

157314 |

120.06 |

69637 |

107.4 |

|

Нематериальные активы |

216 |

57 |

36 |

-159 |

26.39 |

-21 |

63.16 |

|

Основные средства |

764352 |

821870 |

994356 |

57518 |

107.53 |

172486 |

120.99 |

|

Финансовые вложения |

7024 |

7024 |

7024 |

0 |

100 |

0 |

100 |

|

Отложенные налоговые активы |

3267 |

3216 |

8795 |

-51 |

98.44 |

5579 |

273.48 |

|

Прочие внеоборотные активы |

9368 |

109404 |

997 |

100036 |

1167.85 |

-108407 |

0.91 |

|

2. Оборотные (текущие) активы, в том числе: |

3932724 |

4450786 |

3295826 |

518062 |

113.17 |

-1154960 |

74.05 |

|

Запасы |

1076878 |

1343530 |

1660702 |

266652 |

124.76 |

317172 |

123.61 |

|

• НДС |

2289 |

2348 |

434 |

59 |

102.58 |

-1914 |

18.48 |

|

Дебиторская задолженность |

2787800 |

2925362 |

1538315 |

137562 |

104.93 |

-1387047 |

52.59 |

|

Денежные средства |

67599 |

181447 |

96809 |

113848 |

268.42 |

-84638 |

53.35 |

|

Прочие оборотные активы |

447 |

447 |

0 |

0 |

100 |

-447 |

0 |

|

Баланс |

4716981 |

5392357 |

4307034 |

675376 |

114.32 |

-1085323 |

79.87 |

Как видно из таблицы 4, общая стоимость имущества в отчетном периоде составляла 4307034 тыс. руб. В активах организации доля текущих активов составляет 76.52 %, а внеоборотных средств 23.48 %. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на оборотные активы, что способствует ускорению оборачиваемости средств предприятия, т.е. предприятие использует интенсивную политику управления активами.

Далее проведем анализ состава источников формирования имущества ПАО «КАДВИ» в таблице 5.

Таблица 5 – Состав источников формирования имущества ПАО «КАДВИ» за 2017-2019 гг.

|

Пассив |

2017 |

2018 |

2019 |

Абсолютное изменение |

|||

|

2018 |

2019 |

||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

1. Собственный капитал, в том числе: |

1702837 |

2277736 |

2401386 |

574899 |

133.76 |

123650 |

105.43 |

|

Уставный капитал |

325 |

325 |

325 |

0 |

100 |

0 |

100 |

|

Переоценка внеоборотных активов |

940939 |

940939 |

940939 |

0 |

100 |

0 |

100 |

|

Резервный капитал |

325 |

325 |

325 |

0 |

100 |

0 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

761248 |

1336147 |

1459797 |

574899 |

175.52 |

123650 |

109.25 |

|

2. Долгосрочные обязательства, в том числе: |

1020436 |

1519802 |

975106 |

499366 |

148.94 |

-544696 |

64.16 |

|

заемные средства |

1020436 |

1519802 |

975106 |

499366 |

148.94 |

-544696 |

64.16 |

|

3. Краткосрочные обязательства, в том числе: |

1993708 |

1594819 |

930542 |

-398889 |

79.99 |

-664277 |

58.35 |

|

заемные средства |

0 |

0 |

654 |

0 |

- |

654 |

- |

|

кредиторская задолженность |

1985620 |

1586858 |

909440 |

-398762 |

79.92 |

-677418 |

57.31 |

|

доходы будущих периодов |

8088 |

7961 |

7835 |

-127 |

98.43 |

-126 |

98.42 |

|

прочие обязательства |

0 |

0 |

12613 |

0 |

- |

12613 |

- |

|

Валюта баланса |

4716981 |

5392357 |

4307034 |

675376 |

114.32 |

-1085323 |

79.87 |

В структуре собственного капитала основное место занимают нераспределенная прибыль и переоценка внеоборотных активов (55.74%).

В отчетном периоде имеется задолженность по долгосрочным заемным средствам в размере 975106 тыс. руб. (или 22.64% от пассивов). Доля краткосрочных кредитов и займов в пассивах занимает менее 10%, поэтому политику управления пассивами можно отнести к консервативному типу.

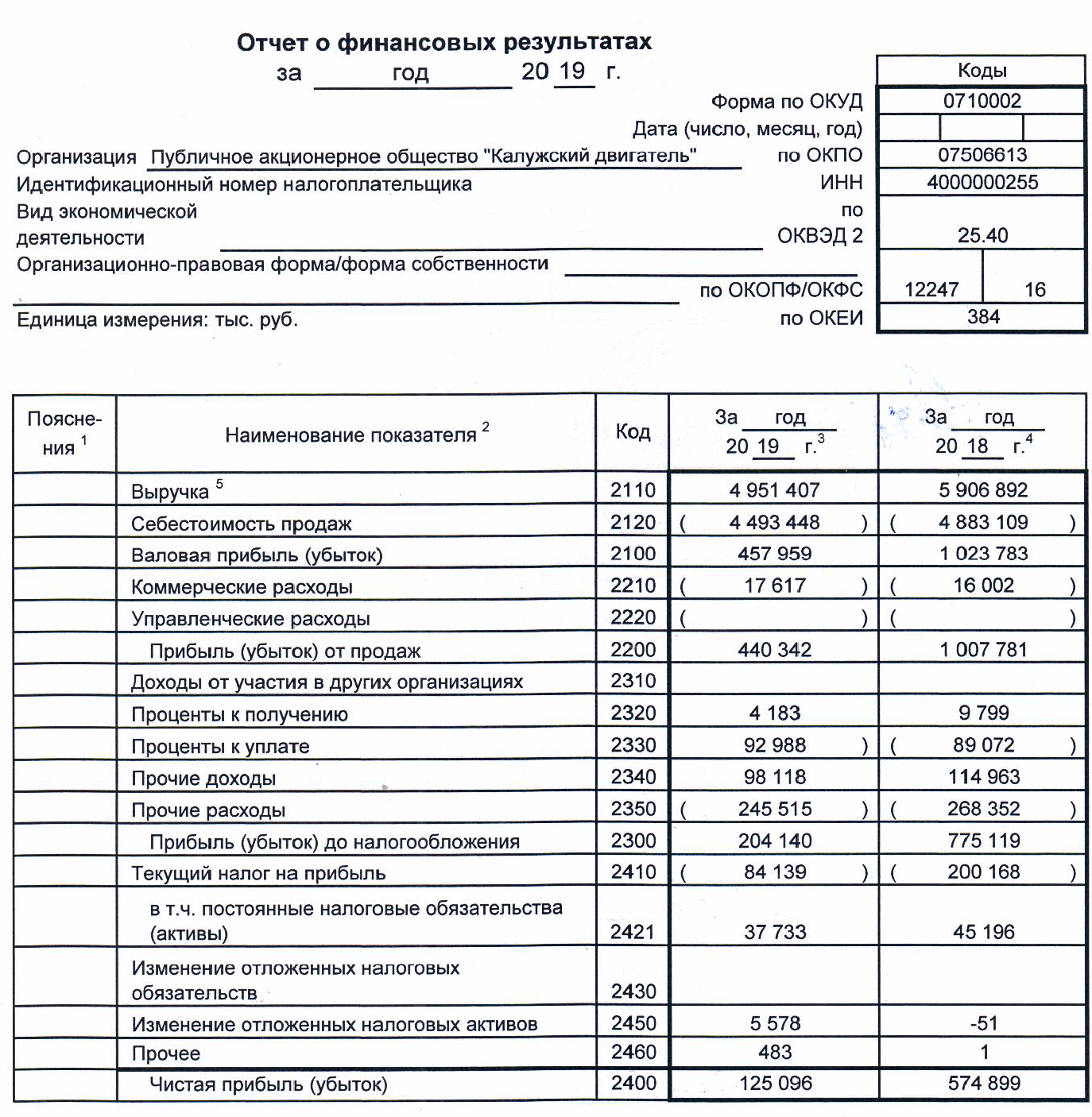

Далее проведем анализ финансовых результатов деятельности ПАО «КАДВИ» в таблице 6.

Таблица 6 – Анализ финансовых результатов деятельности ПАО «КАДВИ» за 2018-2019 гг.

|

Показатели |

Стоимостная оценка |

Темп роста, % |

Удельный вес, % |

||||

|

2018 |

2019 |

Изменение (+, –) |

2018 |

2019 |

Изменение (+, –) |

||

|

Выручка |

5906892 |

4951407 |

-955485 |

83.82 |

100 |

100 |

0 |

|

Себестоимость продаж |

4883109 |

4493448 |

-389661 |

92.02 |

82.67 |

90.75 |

8.08 |

|

Валовая прибыль |

1023783 |

457959 |

-565824 |

44.73 |

17.33 |

9.25 |

-8.08 |

|

Коммерческие расходы |

16002 |

17617 |

1615 |

110.09 |

0.27 |

0.36 |

0.09 |

|

Прибыль (убыток) от продаж |

1007781 |

440342 |

-567439 |

43.69 |

17.06 |

8.89 |

-8.17 |

|

Проценты к получению |

9799 |

4183 |

-5616 |

42.69 |

0.17 |

0.08 |

-0.09 |

|

Проценты к уплате |

89072 |

92988 |

3916 |

104.4 |

1.51 |

1.88 |

0.37 |

|

Прочие доходы |

114963 |

98118 |

-16845 |

85.35 |

1.95 |

1.98 |

0.03 |

|

Прочие расходы |

268352 |

245515 |

-22837 |

91.49 |

4.54 |

4.96 |

0.42 |

|

Прибыль (убыток) до налогообложения |

775119 |

204140 |

-570979 |

26.34 |

13.12 |

4.12 |

-9 |

|

Отложенные налоговые активы |

-51 |

5578 |

5629 |

-10937.25 |

-0 |

0.11 |

0.11 |

|

Текущий налог на прибыль |

200168 |

84139 |

-116029 |

42.03 |

3.39 |

1.7 |

-1.69 |

|

Чистая прибыль (убыток) |

574899 |

125096 |

-449803 |

21.76 |

9.73 |

2.53 |

-7.2 |

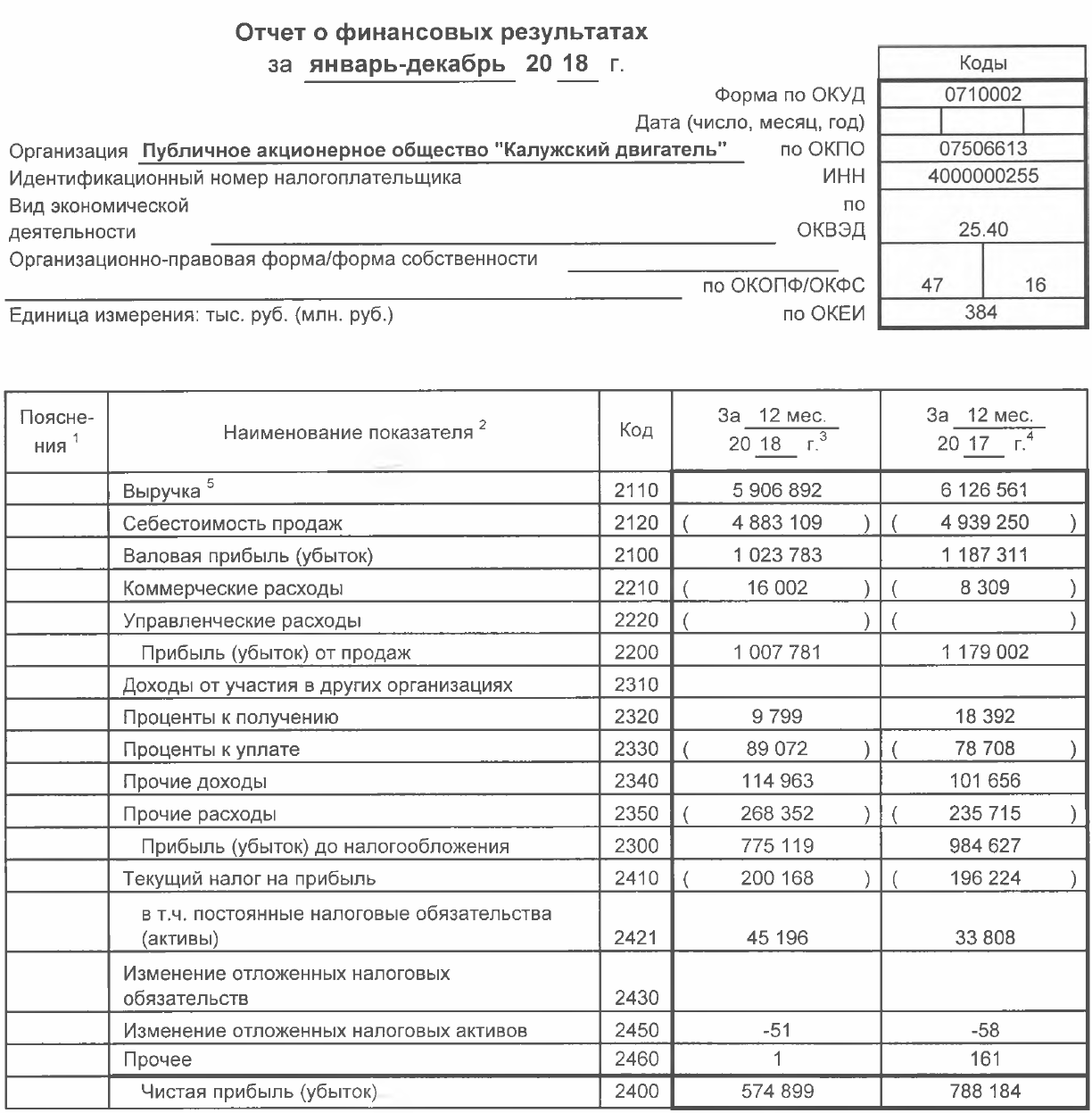

Как видно из проведенных расчетов, выручка от реализации продукции предприятия в отчетном периоде снизилась на 955485 тыс. руб. или на 16.18 %, а себестоимость – на 389661 тыс. руб. или на 7.98 %. Прибыль до налогообложения снизилась на 570979 тыс. руб. или на 73.66 %. Негативным моментом является снижение доли чистой прибыли в выручке – это говорит о том, что в целом эффективность всей финансово-хозяйственной деятельности предприятия уменьшилась.

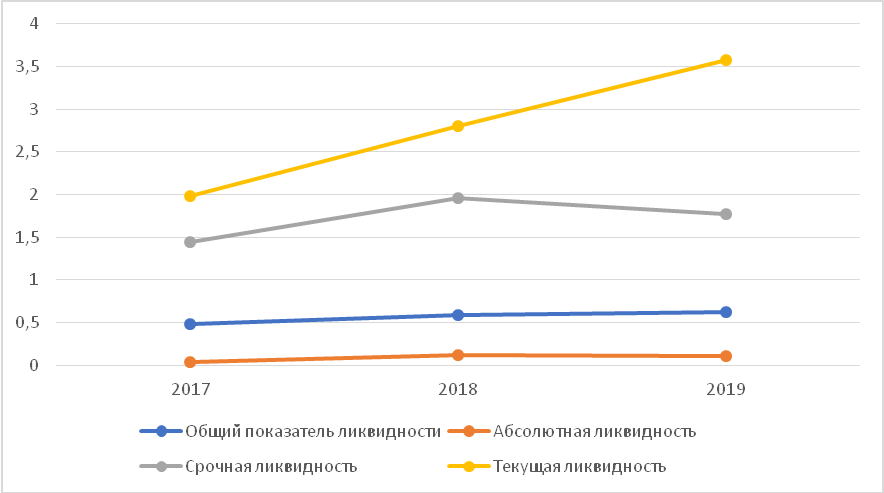

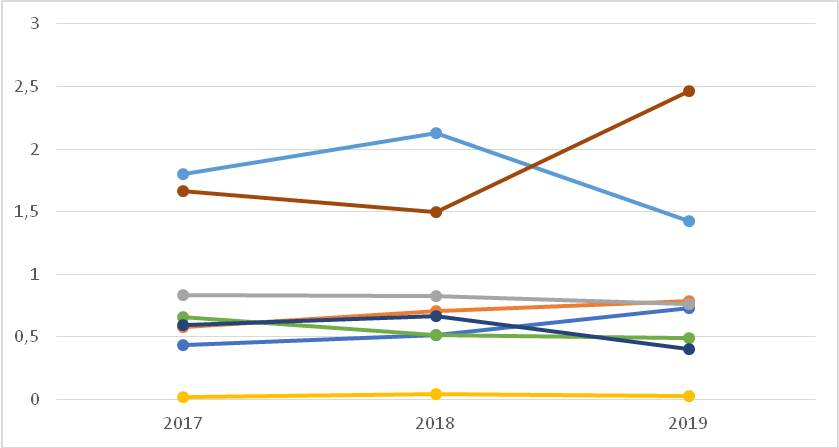

Далее проведем анализ ликвидности ПАО «КАДВИ» (см. рисунок 5).

Рисунок 5 – Коэффициенты ликвидности ПАО «КАДВИ» за 2017-2019 гг.

Значение коэффициента абсолютной ликвидности оказалось ниже допустимого, что говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов. Соответствующим норме оказался коэффициент быстрой ликвидности (1.7721 при норме 1). Коэффициент текущей ликвидности в отчетном периоде находится выше нормативного значения 2, что говорит о том, что предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Далее проведем анализ финансовой устойчивости ПАО «КАДВИ» (см. рисунок 6).

Рисунок 6 – Коэффициенты финансовой устойчивости ПАО «КАДВИ» за 2017-2019 гг.

Доля собственных средств в оборотных активах выше 10 %, что соответствует нормативам минимального уровня устойчивого финансового состояния. Финансовое состояние, с точки зрения состояния запасов и обеспеченность их источниками формирования, является нормально устойчивым. Большинство коэффициентов финансовой устойчивости выше нормативных значений, следовательно, за анализируемый период организация имеет повышенную рыночную финансовую устойчивость.

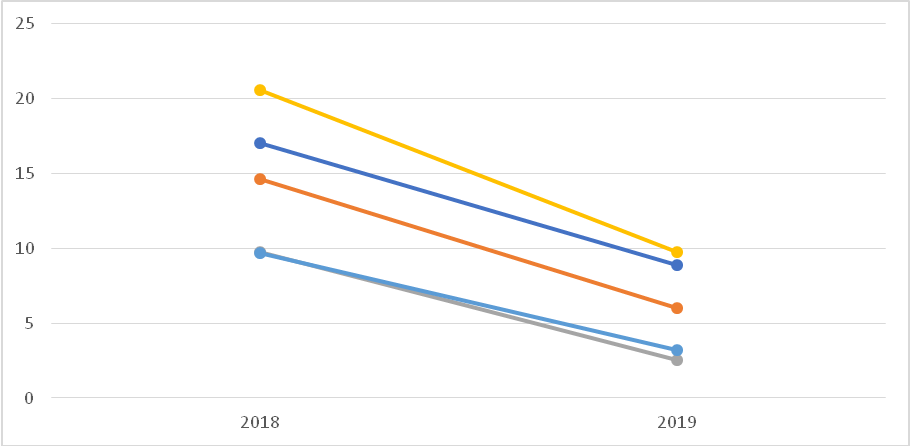

Далее проведем анализ рентабельности ПАО «КАДВИ» на рисунке 7.

Рисунок 7 – Анализ рентабельности ПАО «КАДВИ» за 2018-2019 гг.

Соотношение чистой прибыли и выручки от продаж, то есть показатель рентабельности продаж по чистой прибыли, отражает ту часть поступлений, которая остается в распоряжении предприятия с каждого рубля реализованной продукции. В данном случае это 2.55 %.

Общий вывод о производственной деятельности ПАО «КАДВИ» неблагоприятный, поскольку руководство организации в целом не обеспечивает возможность долгосрочного развития бизнеса. ПАО «КАДВИ» отличается нормальным уровнем финансовой устойчивости и консервативной стратегией финансирования, использующей в качестве основных источников долгосрочные и краткосрочные займы.

2.3 Разработка информационной системы финансового управления активами ПАО «КАДВИ»

Цифровая экономика – экономика нового технологического поколения, которая использует современные информационные технологии для решения широкого спектра задач, включая задачи автоматизации учета и управления предприятиями. Эти задачи могут заметно отличаться в зависимости от специфики предприятия, его структуры и рода деятельности. Поэтому трудно представить себе единую программу общего пользования, учитывающую все потребности конкретного производства. Рассмотрим проблему решения задач управления активами ПАО «КАДВИ».

Для своевременного выпуска продукции для наиболее полного удовлетворения потребительского спроса необходимо разработать механизмы эффективного планирования и оптимизации учета запасов товарно-материальных ценностей и готовой продукции. Важна технологическая и экономическая дисциплина на предприятии, контроль материальных расходов.

Налаживая нормальный учет, ПАО «КАДВИ» должно получить возможность отслеживать все этапы управления такими активами как товарно-материальные ценности и готовая продукция, а также видеть структуру незавершенного производства и сущность материальных затрат.

Планы продаж, производства, материальных закупок, процессы управления заказами поставщикам, сбыта готовой продукции, внутрихозяйственного оборота товарно-материальных ценностей – все они должны фиксироваться в автоматизированной системе. Эта информация очень важна для принятия объективных решений относительно экономической эффективности деятельности как всего предприятия в целом, так и производства, и реализации отдельных видов номенклатуры.

При планировании продаж и производства необходимо формировать план материальных закупок с последующим включением механизма формирования заказов и управления таковыми. Материалы должны списываться в производство по факту их потребления со склада и в соответствии с лимитами на отпуск. Распределение материалов на выпуск должно осуществляться в соответствии со спецификациями изделий.

Кроме того, необходимо наладить оперативный учет товарно-материальных ценностей в незавершенном производстве. В 1С: Предприятие с использованием конфигурации «Управление производственным предприятием» разработан программный комплекс, являющийся отдельным программным продуктом. Он учитывает и использует уже существующую функциональность системы и не противоречит основным принципам работы и архитектуре конфигурации «Управление производственным предприятием». Также программный комплекс обеспечивает пользователю системы единое информационное пространство, позволяет получать оперативную информацию, обеспечивает удобство работы конечных пользователей. Все хозяйственные операции отражаются по следующим видам учетов: управленческий учет, бухгалтерский учет, налоговый учет.

Численность пользователей системы определяется численностью рабочих мест подключенных к базе данных и составляет 30 рабочих мест. Ключевым элементом процессов планирования и оборота товарно-материальных ценностей (ТМЦ) являются сотрудники ПАО «КАДВИ», выполняющие ввод и анализ информации. Экономическая информационная система (ЭИС) будет приносить эффект если в ней будет своевременно и полном объеме регистрироваться необходимая учетная информация.

Система доступа в информационную базу построена по принципу централизованного администрирования с возможностью дополнительного контроля действий пользователей со стороны администратора системы.

Единую информационную систему, исходя из рассматриваемых бизнес-процессов, можно разделить на ряд функциональных блоков:

- обеспечение ввода и хранения информации о материалах, готовой продукции и собственных полуфабрикатах;

- обеспечение ввода, хранения и обработки информации о спецификациях и технологии производства изделий;

- обеспечение ввода, хранения и обработки информации об учетных и других типах цен на производимую продукцию;

- обеспечение ввода, хранения, обработки и анализа информации, связанной с планированием продаж, производства и материальных закупок;

- обеспечение ввода, хранения, обработки и анализа информации, связанной с приобретением МПЗ;

- обеспечение отражения операций по потреблению обеспечивает в процессе производства и прочему внутрихозяйственному обороту ТМЦ;

- обеспечение отражения операций по потреблению обеспечивает в процессе производства и прочему внутрихозяйственному обороту ТМЦ;

- обеспечение ввода, хранения, обработки и анализа информации о выпуске готовой продукции;

- обеспечение ввода, хранения, обработки и анализа информации о продажах готовой продукции и СПФ;

- обеспечение ввода, хранения, обработки и анализа информации об использовании услуг стороннего переработчика.

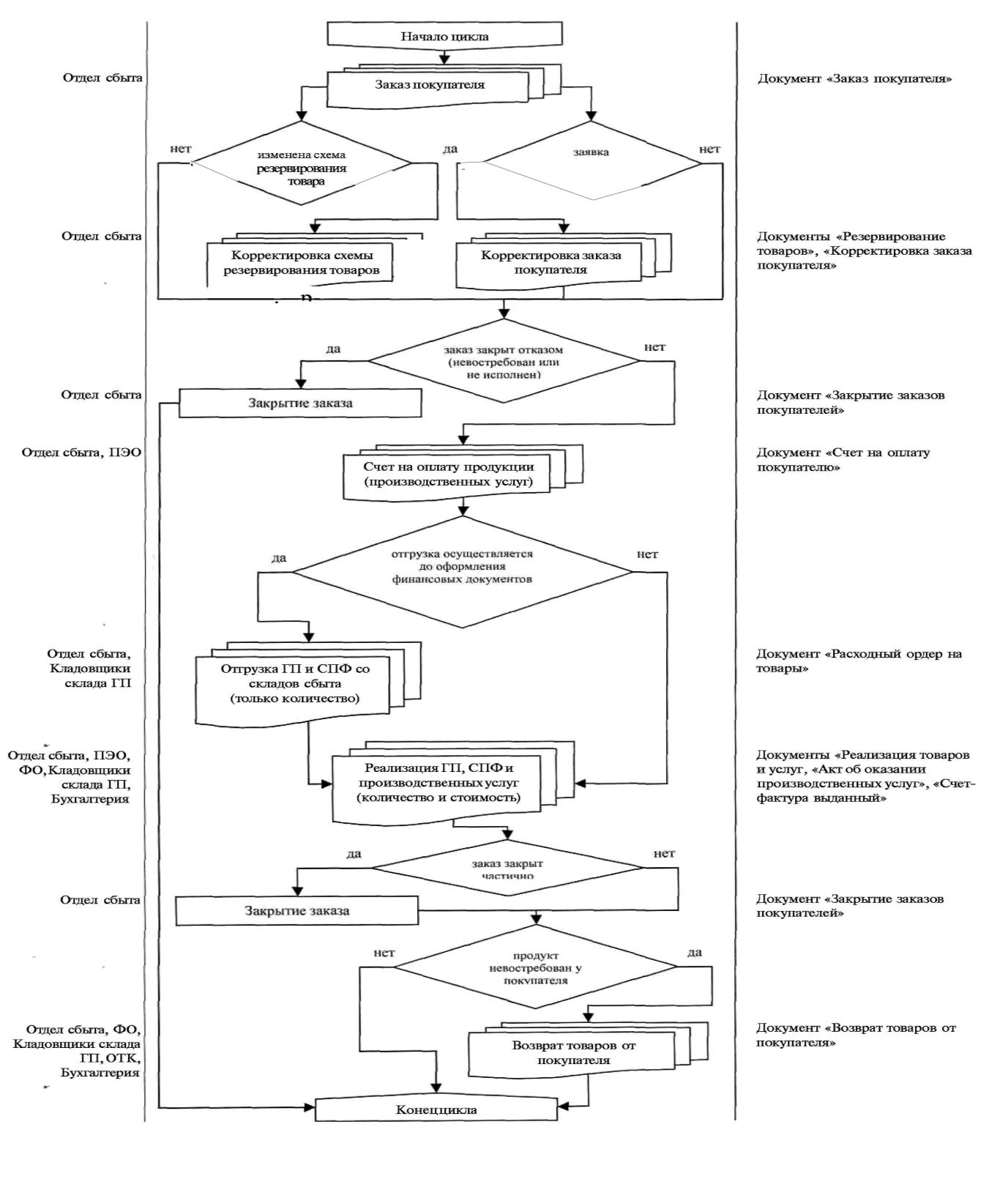

Рассмотрим решение задач управления активами на примере реализации готовой продукции и собственных полуфабрикатов (СПФ) ПАО «КАДВИ». Основные характеристики этого процесса приведены в таблице, содержащей функциональные задачи блока, их отражение в системе и перечень вовлеченных отделов (см. табл. 7).

Таблица 7 – Обеспечение ввода, хранения, обработки и анализа информации о продажах готовой продукции и СПФ ПАО «КАДВИ»

|

Функциональная задача |

Отражение в системе |

Вовлеченный отдел |

|

Оформление заказов покупателей. Резервирование товаров. Анализ заказов |

Создание элементов справочников «Контрагенты», «Договоры контрагентов». Документы «Заказ покупателя», «Резервирование товаров», «Корректировка заказа покупателя», «Закрытие заказов покупателей». Формирование отчетов «Заказы покупателей», «Ведомость по заказам покупателей», «Анализ заказов покупателей», «Оплата заказов», «Анализ причин закрытия заказов» |

Отдел сбыта, коммерческий директор |

|

Оформление заказов покупателей. Резервирование товаров. Анализ заказов |

Создание элементов справочников «Контрагенты», «Договоры контрагентов». Документы «Заказ покупателя», «Резервирование товаров», «Корректировка заказа покупателя», «Закрытие заказов покупателей». Формирование отчетов «Заказы покупателей», «Ведомость по заказам покупателей», «Анализ заказов покупателей», «Оплата заказов», «Анализ причин закрытия заказов» |

Отдел сбыта, Коммерческий директор |

|

Отражение операций по реализации готовой продукции и СПФ |

Создание элементов справочников «Банковские счета», «Кассы». Документы «Счет на оплату покупателю», «Реализация товаров и услуг», «Расходный ордер на товары», «Акт об оказании производственных услуг», «Счет-фактура выданный» |

Отдел сбыта, ПЭО, ФО, Бухгалтерия |

|

Оформление возврата продукции от покупателя |

Документ «Возврат товаров от покупателя» |

Отдел сбыта, ОТК, ФО, Бухгалтерия |

|

Оформление возврата продукции от покупателя |

Документ «Возврат товаров от покупателя» |

Отдел сбыта, ОТК, ФО, Бухгалтерия |

|

Анализ информации о продажах и хозяйственном обороте готовой продукции и СПФ |

Формирование отчетов «Продажи», «Продажи (диаграмма)», «АВС - анализ продаж», «XYZ-анализ продаж», «Предоставленные скидки», «Продажи по дисконтным картам», «Валовая прибыль», «Ведомость по товарам на складах», «Ведомость по партиям товаров на складах», «Товарный отчет (ТОРГ-29)», «Стоимостная оценка склада в ценах номенклатуры», «Товары в резерве на складах», «Анализ доступности то-варов на складах», «Анализ оборачиваемости товаров» |

Гендиректор, Фин. директор, Тех. директор, Коммерческий директор, Зам. ген. директора по производству, Гл. бухгалтер, Директор ТД, Отдел сбыта, ПДО, ПЭО, ФО, Производственные подразделения, Бухгалтерия |

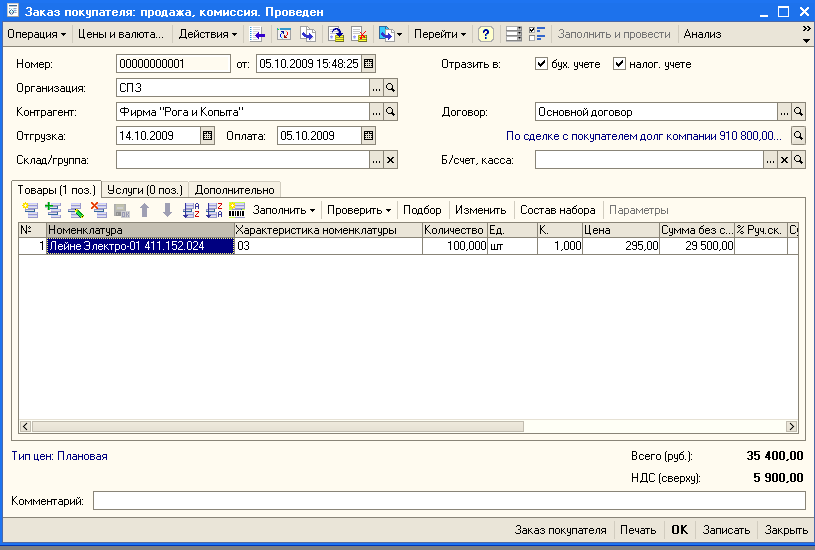

Схема реализации готовой продукции и СПФ и общий вид документа «Заказ покупателя» приведены соответственно в Приложении 4 и 5.

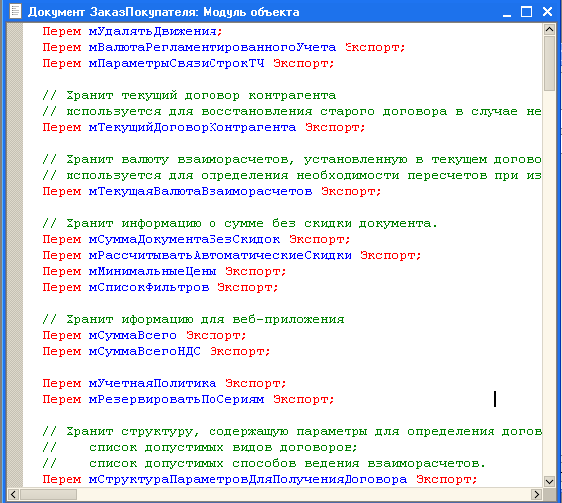

Разберем подробнее код, реализующий данный фрагмент. Для написания данного кода используются Экспортные функции документа, Функции для обеспечения проведения документа, Функции для ВЕБ-ПРИЛОЖЕНИЯ и аналогичные процедуры встроенного языка 1С: Предприятие. Эти функции позволяют реализовывать индивидуальные алгоритмы функционирования прикладного решения.

Все операторы встроенного языка имеют как русское, так и англоязычное написание. Это позволяет не вносить изменения в настройки конфигуратора – система будет правильно воспринимать операторы, написанные на обоих языках (рисунок 8).

Рисунок 8 – Документ «Заказ Покупателя»: Модуль объекта

Например, процедура Проверить Заполнение Шапки (Структура Шапки Документа, Отказ, Заголовок) проверяет правильность заполнения шапки документа. Если какой-то из реквизитов шапки, влияющий на проведение документа, не заполнен или заполнен не корректно, то выставляется флаг отказа в проведении. Проверяется также правильность заполнения реквизитов ссылочных полей документа. Проверка выполняется по объекту и по выборке из результата запроса по шапке.

Параметры:

- Структура Шапки Документа – выборка из результата запроса по шапке документа.

- Отказ – флаг отказа в проведении.

- Заголовок – строка, заголовок сообщения об ошибке проведения.

Составные части единой информационной системы, предусматривающей однократный ввод информации, реализуются аналогично.

Разработанная система отображает все финансовые и материальные потоки предприятия и поддерживает его единое информационное пространство. В результате внедрения системы руководство ПАО «КАДВИ» получило эффективную систему для управления производством и ведения учёта, соответствующую потребностям динамично развивающегося предприятия и позволяющую оперативно реагировать на происходящие как внутри, так и вне его, изменения.

ЗАКЛЮЧЕНИЕ

Сегодня предприятия широко используют IT-технологии, которые заняли особое место в функционировании жизни предприятия. Рынок насыщен программными продуктами, адаптированными под отдельную отрасль и предприятие. Современные IT-технологии дают возможность решить абсолютно все задачи, которые касаются финансового управления предприятием. Их использование – это залог успеха любого предприятия.

Современная сетевая информационно-поисковая система представляет собой специализированный информационный портал с развитыми средствами удалённого оперативного доступа, диалоговым языком запросов, ведения перекрестных ссылок между словарными статьями различного уровня, средствами информационно-справочного обслуживания пользователей и автоматического формирования выходных отчётов.

Подводя итог, стоит еще раз отметить роль услуг информации и информационных технологий в современных рыночных условиях, где ни одна компания не может обойтись без них. Информация, в наши дни, является важнейшей частью развития экономики всех стран мира. Каждый день появляются идеи и разработки инновационных компьютерных программ, которые потом облегчают получение, обработку и работу с новой информацией.

Объект исследования – Публичное Акционерное Общество «Калужский двигатель» – современное многопрофильное предприятие, высокомеханизированное и автоматизированное, оснащенное уникальным технологическим оборудованием. Развитие производства на предприятии идет по нескольким направлениям, и, прежде всего, это производство сложной и наукоемкой продукции.

Общий вывод о производственной деятельности ПАО «КАДВИ» неблагоприятный, поскольку руководство организации в целом не обеспечивает возможность долгосрочного развития бизнеса. ПАО «КАДВИ» отличается нормальным уровнем финансовой устойчивости и консервативной стратегией финансирования, использующей в качестве основных источников долгосрочные и краткосрочные займы.

Разработанная система отображает все финансовые и материальные потоки предприятия и поддерживает его единое информационное пространство. В результате внедрения системы руководство ПАО «КАДВИ» получило эффективную систему для управления производством и ведения учёта, соответствующую потребностям динамично развивающегося предприятия и позволяющую оперативно реагировать на происходящие как внутри, так и вне его, изменения.

СПИСОК ИСТОЧНИКОВ

- Абибуллаев М.С. Роль информационных систем и технологий в инновационном развитии предприятий. // В сборнике: Современные информационные и коммуникативные технологии в глобальном мире: вызовы и возможности. Сборник научных статей по материалам Международной научно-практической конференции. / Главный редактор Л.В. Савченко. – 2017. – С. 243-248.

- Антюфьев А.Г., Табачный Е.М. Совершенствование системы бюджетирования организации. // Вестник науки и образования. – 2018. – Т. 1. – № 8 (44). – С. 25-27.

- Булгакова В.И., Герст А.А., Саутыч Е. Финансовый контроль на предприятии как фактор, определяющий эффективность деятельности организации. // Студенческий. – 2017. – № 6-3 (6). – С. 8-11.

- Друшляков Г.И., Назаренко Э.Г., Каравайцев К.В. От автоматизированной информационной системы (АИС) АСОУ К 1С: Университет. // В сборнике: Новые информационные технологии в образовании. Сборник научных трудов 19-й международной научно-практической конференции. / Под общей редакцией Д.В. Чистова. – 2019. – С. 76-77.

- Ельчанинова О.В., Снежко Е.А. Бухгалтерская отчетность бюджетных учреждений. // В сборнике: Сборник статей победителей X Международной научно-практической конференции: в 3 частях. – 2017. – С. 161-163.

- Зарипов С.А., Муродова Р. Определение, факторы развития и классификация ИC. // Вестник Технологического университета Таджикистана. – 2019. – № 2 (37). – С. 54-61.

- Климова А.В., Конопко Е.А. Виды автоматизированных информационных систем. // В сборнике: Студенческая наука для развития информационного общества. Сборник материалов VII Всероссийской научно-технической конференции. – 2018. – С. 155-157.

- Корсакова Т.Н. Планирование повышения эффективности использования ресурсов на предприятии. // В сборнике: Теоретические исследования и экспериментальные разработки студентов и аспирантов. Сборник научных трудов. Тверь. – 2018. – С. 50-56.

- Михайлов А.Д. Анализ эффективности внедрения информационной системы на предприятии. // В сборнике: Современные информационные технологии: интеграция науки и практики. Сборник материалов Международной заочной научно-практической конференции. – 2017. – С. 174-179.

- Новожилова Н.В. Анализ развития мирового и российского рынков информационных технологий. // В сборнике: Стратегические направления развития отраслей российской экономики и ее интеграция в мировую экономическую систему. Материалы Международной научно-практической конференции. – 2017. – С. 101-106.

- Одаренко Т.Е., Рябинин В.А. Система планирования ресурсов предприятия с помощью ERP. // В сборнике: Повышение конкурентоспособности социально-экономических систем в условиях трансграничного сотрудничества регионов. Сборник статей V Межрегиональной научно-практической конференции с международным участием. – 2018. – С. 211-215.

- Шевцова Н.В. Финансовая служба предприятия: значение и особенности формирования. // В сборнике: Актуальные научные исследования: экономика, управление, инвестиции и инновации. Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов: в 3 частях. Белгородский университет кооперации, экономики и права. – 2017. – С. 258-268.

- Щербакова Ю.К. Роль оперативного финансового планирования в процессе финансово-хозяйственной деятельности предприятия. // Дневник науки. – 2017. – № 3 (3). – С. 5.

- Объединение компаний-разработчиков программного обеспечения России [Электронный ресурс]. – Режим доступа: https://russoft.org/ (дата обращения: 12.07.2020).

ПРИЛОЖЕНИЕ 1. Организационная структура управления ПАО «КАДВИ»

Генеральный директор

Департамент технического контроля

Отдел входного контроля

Отдел проверки вычислителей расхода

Отдел проверки преобразователей расхода

Бухгалтерия

Департамент по управлению

Производственный департамент

Группа расчета с персоналом

Группа учета ТМЦ

Группа учета услуг

Транспортный участок

Отдел планирования

Отдел по работе с клиентами

Отдел снабжения

Склад готовой продукции

Склад сырья и материалов

Отдел нормирования

Отдел расходно-метрических установок

Отдел главного механика

Отдел технологической подготовки производства

Планово-диспетчерский отдел

Транспортный участок

Цех №3

Цех №1

Цех №2

Участок объемного монтажа

Участок поверхностного монтажа

Склад материалов и полуфабрикатов

Механический участок

Сборочный участок

Участок упаковки

Склад материалов и полуфабрикатов

Механический участок

Сборочный участок

Склад материалов и полуфабрикатов

ПРИЛОЖЕНИЕ 2. Бухгалтерский баланс ПАО «КАДВИ» за 2017-2019 гг.

ПРИЛОЖЕНИЕ 3. Отчет о финансовых результатах ПАО «КАДВИ» за 2017-2019 гг.

ПРИЛОЖЕНИЕ 4. Реализация готовой продукции и СПФ

ПРИЛОЖЕНИЕ 5. Документ «Заказ покупателя»

-

Одаренко Т.Е., Рябинин В.А. Система планирования ресурсов предприятия с помощью ERP. // В сборнике: Повышение конкурентоспособности социально-экономических систем в условиях трансграничного сотрудничества регионов. Сборник статей V Межрегиональной научно-практической конференции с международным участием. – 2018. – С. 213. ↑

-

Составлено автором. ↑

-

Корсакова Т.Н. Планирование повышения эффективности использования ресурсов на предприятии. // В сборнике: Теоретические исследования и экспериментальные разработки студентов и аспирантов. Сборник научных трудов. Тверь. – 2018. – С. 53. ↑

-

Составлено автором. ↑

-

Щербакова Ю.К. Роль оперативного финансового планирования в процессе финансово-хозяйственной деятельности предприятия. // Дневник науки. – 2017. – № 3 (3). – С. 2. ↑

-

Булгакова В.И., Герст А.А., Саутыч Е. Финансовый контроль на предприятии как фактор, определяющий эффективность деятельности организации. // Студенческий. – 2017. – № 6-3 (6). – С. 10. ↑

-

Составлено автором. ↑

-

Ельчанинова О.В., Снежко Е.А. Бухгалтерская отчетность бюджетных учреждений. // В сборнике: Сборник статей победителей X Международной научно-практической конференции: в 3 частях. – 2017. – С. 162. ↑

-

Шевцова Н.В. Финансовая служба предприятия: значение и особенности формирования. // В сборнике: Актуальные научные исследования: экономика, управление, инвестиции и инновации. Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов: в 3 частях. Белгородский университет кооперации, экономики и права. – 2017. – С. 261. ↑

-

Составлено автором. ↑

-

Антюфьев А.Г., Табачный Е.М. Совершенствование системы бюджетирования организации. // Вестник науки и образования. – 2018. – Т. 1. – № 8 (44). – С. 26. ↑

-

Михайлов А.Д. Анализ эффективности внедрения информационной системы на предприятии. // В сборнике: Современные информационные технологии: интеграция науки и практики. Сборник материалов Международной заочной научно-практической конференции. – 2017. – С. 176. ↑

-

Друшляков Г.И., Назаренко Э.Г., Каравайцев К.В. От автоматизированной информационной системы (АИС) АСОУ К 1С: Университет. // В сборнике: Новые информационные технологии в образовании. Сборник научных трудов 19-й международной научно-практической конференции. / Под общей редакцией Д.В. Чистова. – 2019. – С. 77. ↑

-

Зарипов С.А., Муродова Р. Определение, факторы развития и классификация ИC. // Вестник Технологического университета Таджикистана. – 2019. – № 2 (37). – С. 56-57. ↑

-

Климова А.В., Конопко Е.А. Виды автоматизированных информационных систем. // В сборнике: Студенческая наука для развития информационного общества. Сборник материалов VII Всероссийской научно-технической конференции. – 2018. – С. 156. ↑

-

Абибуллаев М.С. Роль информационных систем и технологий в инновационном развитии предприятий. // В сборнике: Современные информационные и коммуникативные технологии в глобальном мире: вызовы и возможности. Сборник научных статей по материалам Международной научно-практической конференции. / Главный редактор Л.В. Савченко. – 2017. – С. 245-246. ↑

-

Объединение компаний-разработчиков программного обеспечения России [Электронный ресурс]. – Режим доступа: https://russoft.org/ (дата обращения: 12.07.2020). ↑

-

Новожилова Н.В. Анализ развития мирового и российского рынков информационных технологий. // В сборнике: Стратегические направления развития отраслей российской экономики и ее интеграция в мировую экономическую систему. Материалы Международной научно-практической конференции. – 2017. – С. 104. ↑

- Особенности жизненного цикла инновационных проектов

- Основные понятия теории управления инновационными проектами

- Магазин струн

- Проектирование ИС по учету кредитов и заемных средств в ПАО «Сбербанк»

- ПСИХОЛОГИЧЕСКИЕ ФАКТОРЫ ВЛИЯЮЩИЕ НА ПРИНЯТИЕ РЕШЕНИЙ

- Теоретические основы оценки качества продукции и сервиса

- История возникновения и развития языка программирования Си (С++) и Java (История создания языка программирования C)

- Психологические факторы, влияющие на принятие решения (Характерные особенности решений в менеджменте)

- Детско-юношеская спортивная школа как система спортивного образования

- Проектирование реализации операций бизнес-процесса «Управление товарными потоками

- Создание сайта по интересам

- Оценка уровня конкуренции в отрасли, ООО «Самара Медиа»