Проектирование ИС по учету кредитов и заемных средств в ПАО «Сбербанк»

Содержание:

ВВЕДЕНИЕ

В современном мире трудно представить современную, успешно развивающуюся компанию, которая бы не использовала кредитные ресурсы. Необходимость привлечения заемных средств можно обусловить временным дефицитом наиболее ликвидных активов компании, которые необходимы для приобретения сырья, материалов, товаров для продажи и основных производственных фондов.

Для удовлетворения потребности компании в заемных средствах существуют различные финансовые инструменты. Самый популярный из них – это банковский кредит. Все же, компании, привлекающие заемные средства, руководствуется не только популярностью и простотой финансового инструмента, но и его ценой, которая складывается из размера процентов за пользование заемными средствами и иными расходами на обслуживание долга. Потому, кроме банковского кредита, компании привлекают заемные средства путем выпуска ценных бумаг (векселей, облигаций и др.), а также осуществляют заем у другой, не кредитной, организации в рамках договора займа.

В сложившейся нестабильной обстановке главенствующая роль в решении проблем, которые связаны с формированием рынка и развитием отечественного производства, должна принадлежать банковской системе. На настоящем этапе наибольшая роль отводится кредиту, который способен разрешить проблему неплатежей и нехватки оборотных средств у компаний, подготовить ресурсы для подъема производства. В связи с этим, большое значение имеет своевременный и правильный его учет.

В таких условиях, возрастает роль правильного учета кредитов и займов в бухгалтериях предприятий. От правильности и достоверности учета кредитов и займов зависит знание руководством компании их объемов их структуры, позволяет принимать правильные решения по изменению этих характеристик, позволяет анализировать рентабельность полученных средств и др.

Точный и верный учет позволит в дальнейшем выбрать наиболее удобный и выгодный для компании вид получения дополнительных денежных средств.

Так, высокая значимость проблемы учета кредитов банка и заемных средств организации определяет несомненную актуальность данного исследования в современных условиях.

Цель курсовой работы – исследование и проектирование системы учета кредитов банка и заемных средств.

В рамках достижения поставленной цели, поставлены следующие задачи:

- Дать технико-экономическую характеристику предметной области и ПАО «Сбербанк России»;

- Охарактеризовать информационное обеспечение задачи;

- Дать характеристику программного обеспечения задачи;

- Привести контрольный пример реализации проекта и описание программы «Банк- клиент».

Глава 1. Технико-экономическая характеристика предметной области и ПАО «Сбербанк России»

1.1. Характеристика ПАО «Сбербанк России» и его деятельности

История ПАО «Сбербанк России» начинается с именного указа царя Николая от 1841 года об учреждении сберегательных касс, первая из которых открылась в Санкт-Петербурге в 1842 году. Спустя полтора века — в 1987 году — на базе государственных трудовых сберегательных касс создан специализированный Банк трудовых сбережений и кредитования населения — Сбербанк СССР, который обслуживал также и юридические лица. В состав Сбербанка СССР входили 15 республиканских банков, в том числе Российский республиканский банк.

В июле 1990 года постановлением Верховного Совета РСФСР Российский республиканский банк Сбербанка СССР был объявлен собственностью РСФСР. В декабре 1990 года он был преобразован в акционерный коммерческий банк, юридически учрежденный на общем собрании акционеров 22 марта 1991 года. В 1991 году Сбербанк перешел в собственность ЦБ РФ и был зарегистрирован как «Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России)».

В результате недавно проведенного IPO в руках институциональных инвесторов оказалось 33% акций, у частных лиц — 5%. Всего у банка 200 тысяч акционеров. На его долю приходится 26% активов российской банковской системы и 51,5% депозитов физических лиц. Это единственный банк, который ЦБ контролирует не только как регулятор, но и как акционер, владеющий 57,6% его акций. С октября 2007 года ПАО «Сбербанк России» руководит бывший министр экономического развития Герман Греф, который, в частности, собирается сделать кредиты банка более доступными для населения.

Проведение экономического анализа необходимо для оценки деятельности фирмы, планирования и анализа организации производства, труда, уровня техник, качества продукции, использования основных и оборотных фондов, трудовых ресурсов, а также должно предшествовать всем хозяйственным решениям и действиям, обосновывать их и служить основой научного управления бизнесом, обеспечивая его объективность и эффективность. [3, с.11]

Главными источниками информации о формировании и использовании доходов и расходов, а также прибыли и финансовых результатах деятельности организации является форма №1 бухгалтерской отчетности «Бухгалтерский баланс» и форма №2 «Отчёт о финансовых результатах». [7, с.180] [2]

На основе отчетов в таблице 1.1.1 приведены основные финансово-экономические показатели деятельности ПАО «Сбербанк России» за 2016–2019гг. [10]

Таблица 1.1.1

Основные финансово-экономические показатели деятельности ПАО «Сбербанк России» за 2016–2019гг., млрд. руб.

|

Показатели |

Годы |

Отклонения, % (18-19г.) |

|||

|

2016 |

2017 |

2018 |

2019 |

||

|

Операционный доход до резервов и изменения справедливой стоимости кредитного портфеля по продолжающейся дея-тельности |

1697,5 |

1790,3 |

1857,9 |

2012,8 |

8,3 |

|

Расходы от создания резервов под кредитные убытки по долговым финансовым активам |

(342,4) |

(263,8) |

(96,8) |

(92,6) |

-4,3 |

|

Операционные доходы |

1355,1 |

1526,5 |

1703,8 |

1863,3 |

9,4 |

|

Операционные расходы |

(677,6) |

(623,4) |

(657,6) |

(724,6) |

10,2 |

|

Прибыль до налогообло-жения |

677,5 |

903,1 |

1046,2 |

1138,7 |

8,8 |

|

Чистая прибыль |

541,9 |

748,7 |

831,7 |

845,0 |

1,6 |

|

Прибыль от продолжаю-щейся деятельности |

- |

715,6 |

831,2 |

914,8 |

10,1 |

Чистая прибыль ПАО «Сбербанк России» по МСФО в 2019 году выросла до 845,0 млрд рублей, что на 1,6 % выше показателя 2018 года, на что повлияло выбытие Denizbank (убыток в размере 69,8 млрд рублей). Прибыль от продолжающейся деятельности показала рост на 10,1 % и составила 914,8 млрд рублей за 2019 год.

Информационной базой анализа результатов деятельности ПАО «Сбербанк России» также является динамика показателей обязательств и собственных средств за 2018-2019 гг., представленный в таблице 1.1.2.

Таблица 1.1.2

Динамика показателей обязательств и собственных средств ПАО «Сбербанк России» за 2018-2019 гг., млрд. руб.

|

Показатели |

Годы |

Отклонения, % |

|

|

2018 |

2019 |

||

|

Кредиты и авансы клиентам, нетто |

19 585 |

20 364 |

4,0 |

|

Кредиты и авансы клиентам до резервов под кредитные убытки |

21 082 |

21 749 |

3,2 |

|

Итого активов |

31 198 |

29 959 |

-4,0 |

|

Средства физических лиц и корпоративных клиентов |

20 897 |

21 574 |

3,2 |

|

Итого обязательств |

27 342 |

25 472 |

-6,8 |

|

Итого собственных средств |

3 856 |

4 487 |

16,4 |

Для оценки динамики темпов роста розничного кредитного портфеля ПАО «Сбербанк России», составим таблицу 1.1.3.

Таблица 1.1.3

Розничный кредитный портфель ПАО «Сбербанк России», млрд. руб.

|

Параметры |

Годы |

|

|

2018 |

2019 |

|

|

Розничный кредитный портфель |

6 751 |

7 884 |

|

Жилищные кредиты |

3 851 |

4 291 |

|

Потребительские кредиты |

2 113 |

2 658 |

|

Кредитные карты и овердрафты |

658 |

794 |

|

Автокредиты |

130 |

141 |

ПАО «Сбербанк России» является крупнейшим игроком на российском рынке ипотечного кредитования с долей рынка портфеля 54,0 %. С 2019 года обслуживание клиента осуществляется по новой технологии «Фабрика сделок»: по ипотечной сделке клиента обслуживает не один менеджер, а несколько. Данная технология позволила сократить сроки одобрения объекта недвижимости на 77 % — до 3,8 дней, сократить время ожидания клиента в 3 раза — до 30 мин. В 2019 году увеличилось количество заявок на ипотеку, поданных клиентами через ДомКлик до 23 %, в Москве каждый второй кредит оформляется онлайн через Дом-Клик.

Объем выданных ПАО «Сбербанк России» потребительских кредитов в 2019 году превысил показатель 2018 года на 23 %. Рост объема кредитования обусловлен повышением удобства продукта для клиентов и постепенным снижением процентных ставок.

ПАО «Сбербанк России» занимает лидирующие позиции на рынке кредитных карт. В 2019 году портфель задолженности по кредитным картам вырос на 20 %, опередив рынок.

Автокредиты Сетелем Банка технологически интегрированы в интернет-банк Сбербанк Онлайн. Для получения кредита на покупку автомобиля клиент подает заявку в Сбербанк Онлайн и получает одобрение Сетелем Банка.

1.2. Организационная структура управления ПАО «Сбербанк России»

Организационная структура управления (система управления) представляет собой совокупность управленческих звеньев, расположенных в строгой соподчиненности (иерархии) и обеспечивающих взаимосвязь между управляющей и управляемой подсистемами. Она направлена на четкую взаимосвязь между отдельными подразделениями организации, распределение между ними прав и ответственности. [6, с.110]

Рассмотрим иерархию составляющих ПАО «Сбербанк России», представленную на рисунке 1.

Рисунок 1 – Иерархия составляющих ПАО «Сбербанк России»

- Главным органом является Общее собрание акционеров.

- Второй уровень: Наблюдательный совет; Ревизионная комиссия; Ряд Комитетов Наблюдательного совета.

- Следующий уровень: Правление (в т. ч. его председатель и президент); Сбербанковские комитеты; Коллегия банка.

- Последний уровень: Ряд подразделений центральной сети банка; Территориальные филиалы; Зарубежные отделы.

Всю организационную структуру ПАО «Сбербанк России» можно разделить на практически равные четыре доли:

- Головной офис;

- Территориальные отделения;

- Агентства и филиалы;

- Прочие ответвления системы.

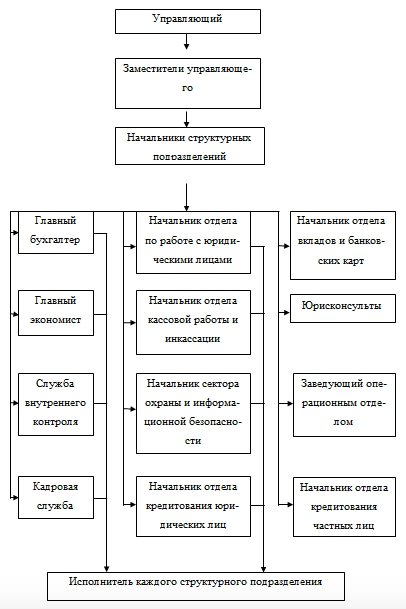

Структура управления ПАО «Сбербанк России» представлена на рисунке 2 в виде организационной диаграммы.

Рисунок 2 – Организационная структура управления ПАО «Сбербанк России»

Отделения ПАО «Сбербанк России», как структурное подразделение является коммерческим универсальным банком, способным выполнять широкий круг разнообразных операций и услуг. Деятельность банка не ограничена по отраслям экономики. Им обслуживаются и юридические, и физические лица.

Планирование работы отделения ПАО «Сбербанк России» осуществляется управляющим отделения совместно с начальником экономического отдела и главным бухгалтером. Ежедневно старший контролер каждого филиала составляет отчет и баланс, дальше проверяет бухгалтерия и контрольно-ревизионная служба. Каждый работник несет ответственность за свои действия.

Стимулирование сотрудников идет через систему премирования, морального поощрения, при допущенных ошибках в работе размер премии понижается.

Руководит отделением управляющий, которому подчиняются заместители управляющего, начальники отделов и заведующие.

Сотрудники структурных подразделений подчиняются непосредственно руководителям внутренних структурных подразделений.

Каждая компьютерная консультативная кредитная служба (К.К.С.С.) может существовать либо как отдельная организация (кредитная компания), либо в составе предприятия (кредитный отдел)

Любой экономический объект есть совокупность задач, работ, автоматов, машин и людей, связанных производственными отношениями для реализации целевой функции объекта - создания производственных и непроизводственных товаров.

Отделы кредитования ПАО «Сбербанк России» выполняют следующие задачи:

- оценка кредитных рисков;

- определение размера ущерба;

- определение размера кредитных выплат;

- иная консультационная и исследовательская деятельность в области кредитования.

1.3 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Автоматизация бизнес процессов современной компании, занимающейся финансово-кредитной деятельностью, является необходимым и обязательным условием его успешного функционирования. Существующие информационные технологии позволяют автоматизировать деятельности практически всех уровней предприятия, включая отделы кредитования. Исходя из этого становится понятно, что автоматизация деятельности становится ключевой задачей, которую необходимо решить руководству для того, чтобы компания работала максимально эффективно. [4].

На начальном этапе анализа функционирования компании, необходимо построить модель предметной области. Удобный способ для моделирования бизнес-процессов – методология IDEF0. Для воплощения моделей бизнес-процессов был использован программный продукт BPwin (Computer Associates).

При помощи функционального моделирования (нотация IDEF0), можно провести систематический анализ бизнеса, сосредоточиться на систематически решаемых задачах (функциях), свидетельствующих об их верном выполнении, показателях, необходимых для этого ресурсах, результатах и исходных материалах (данных). В рамках методологии функционального моделирования IDEF0, бизнес-процесс представляется как набор функций, взаимодействующих между собой, а также показываются информационные, людские и производственные ресурсы, требующиеся для каждой из функций.

Проектируемая информационная система должна соответствовать следующим принципам:

- Организационная масштабируемость;

- Защищенность. Обеспечение разграничения доступа к базе данных системы по правам пользователей;

- Управляемость. При возникновении необходимости в структурной реорганизации – гибкая переналадка системы не приводит к приостановлению ее функционирования;

- Корпоративность. Обеспечение доступа пользователя, при наличии у него соответствующих полномочий, в соответствии с функциями системы.

Основа для моделирования предметной области – перечень входной и выходной информации.

Выполнение основных рабочих процессов сотрудников отделов кредитования ПАО «Сбербанк России» представлено на рисунках 3 и 4 в виде контекстной диаграммы и декомпозиции функций. Функции, расположенные на диаграмме декомпозиции также декомпозируются (рисунок 5, 6 и 8).

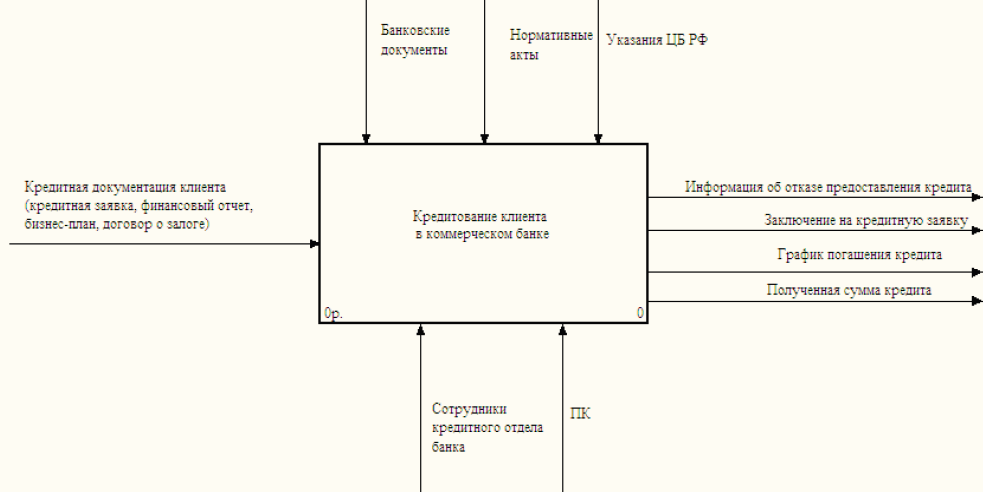

Рисунок 3 – Контекстная диаграмма «Кредитование клиента в коммерческом банке» (IDEF0)

В качестве входов указана кредитная документация клиента (кредитная заявка, финансовый отчет, бизнес-план и договор о залоге). Механизмы исполнения бизнес-процессов – сотрудники кредитного отдела ПАО «Сбербанк России» и используемые ими ПК.

Управляющее влияние оказывают Банковские документы, Нормативно-правовые акты, Указания ЦБ РФ.

В качестве выходов бизнес-процессов указаны:

- Информация об отказе предоставления кредита;

- Заключение на кредитную заявку;

- График погашения кредита;

- Полученная сумма кредита.

Рабочий процесс кредитования клиентов ПАО «Сбербанк России» включает в себя операции, связанные с регистрацией и обработкой кредитной документации клиента сотрудниками кредитного отдела, обработкой и заключением заявок, выдачей соответствующей документации (договор, график платежей и т.д.), выдачей суммы кредита.

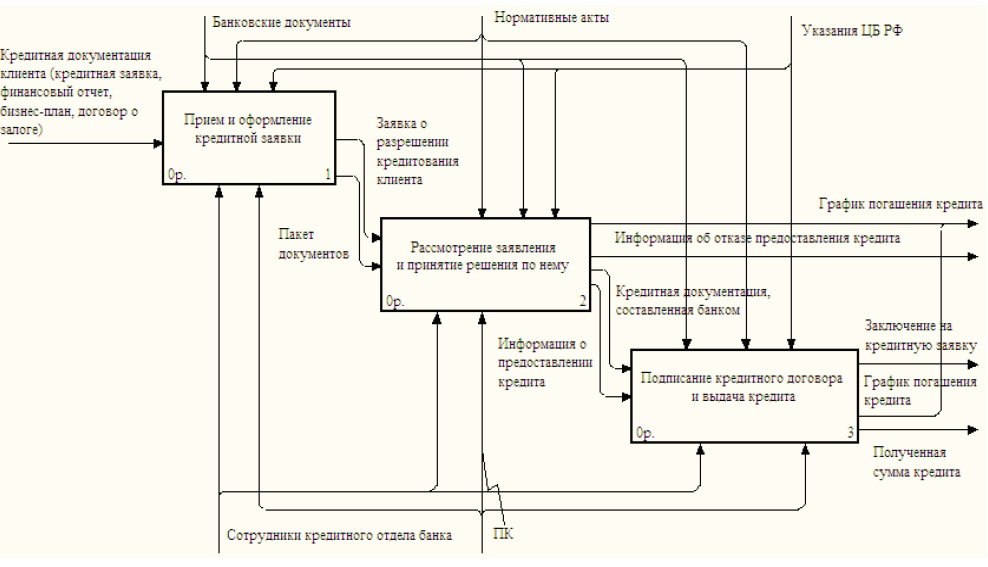

Рисунок 4 – Диаграмма декомпозиции функции IDEF0-диаграммы

На диаграмме изображен процесс прохода кредитной документации клиента ПАО «Сбербанк России» от входных документов (кредитная заявка, финансовый отчет, бизнес-план, договор о залоге) до получения конечного результата (информации об отказе предоставления кредита, заключения на кредитную заявку, график погашения кредита, получение суммы кредита).

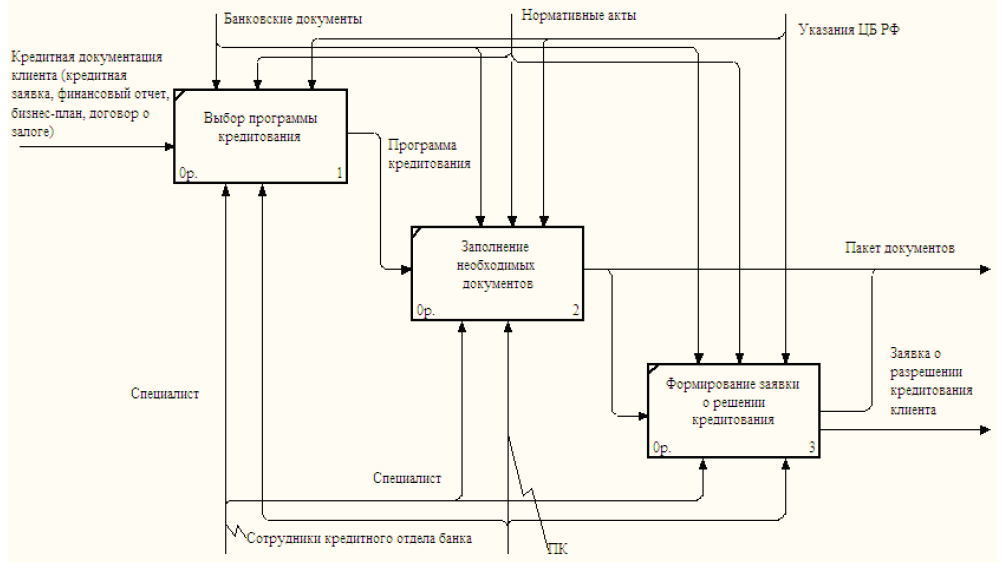

Рисунок 5 – Диаграмма декомпозиции функции «Прием и оформление кредитной заявки»

Процесс приема и оформление кредитной заявки состоит из трех этапов:

- Выбор программы кредитования;

- Заполнение необходимых документов;

- Формирование заявки о решении кредитования.

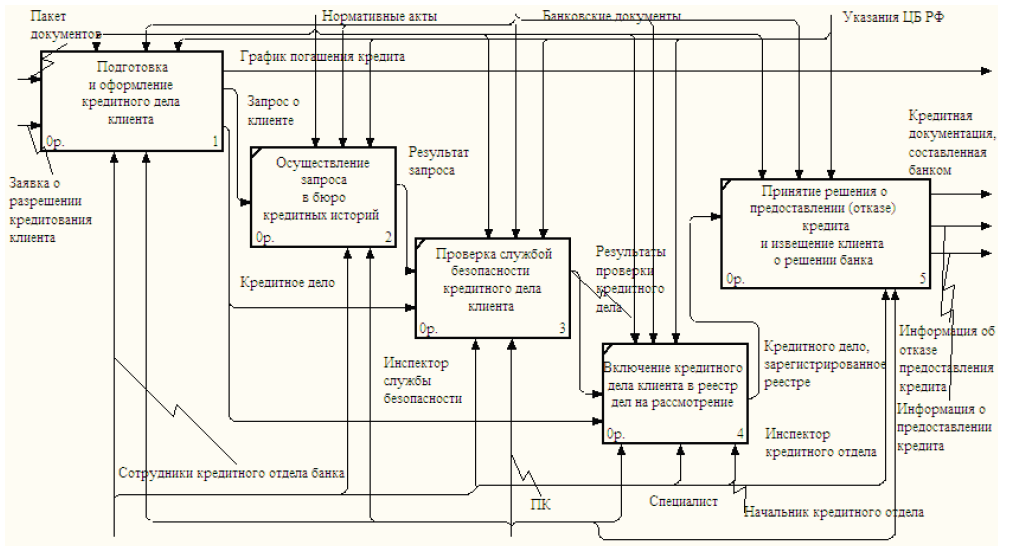

Рисунок 6 – Диаграмма декомпозиции функции «Рассмотрение заявления и принятие решения по нему»

На этапе рассмотрения заявки и принятия решения по нему, осуществляется выполнение следующих функций:

- Подготовка и оформление кредитного дела;

- Осуществление запроса в бюро кредитных историй;

- Проверка службой безопасности кредитного дела клиента;

- Включение кредитного дела в реестр дел на рассмотрение;

- Принятие решения о предоставлении (отказе) кредита и извещение клиента о решении банка.

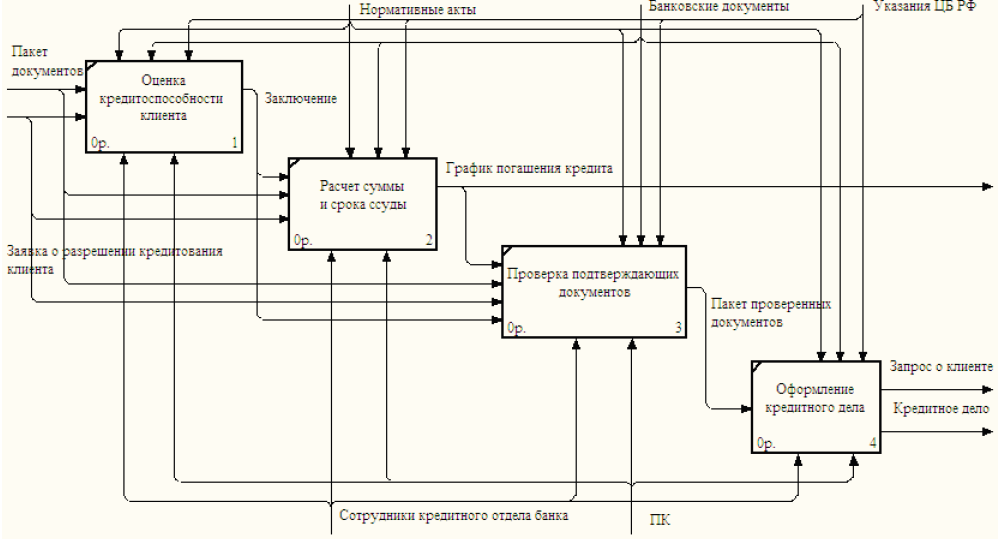

Функция «Подготовка и оформление кредитного дела», состоит из четырех этапов (рисунок 7):

- Оценка кредитоспособности клиента;

- Расчет суммы и срока ссуды;

- Проверка подтверждающих документов;

- Оформление кредитного дела.

Рисунок 7 – Диаграмма декомпозиции функции «Подготовка и оформление кредитного дела»

После оценки кредитоспособности заемщика, т.е. его финансового состояния, следует профессиональное суждение экономиста об уровне кредитного риска и категории качества выдаваемой ссуды. При этом во внимание принимается вид деятельности, сумма кредита, его срок, предлагаемое обеспечение, а также кредитная история заемщика.

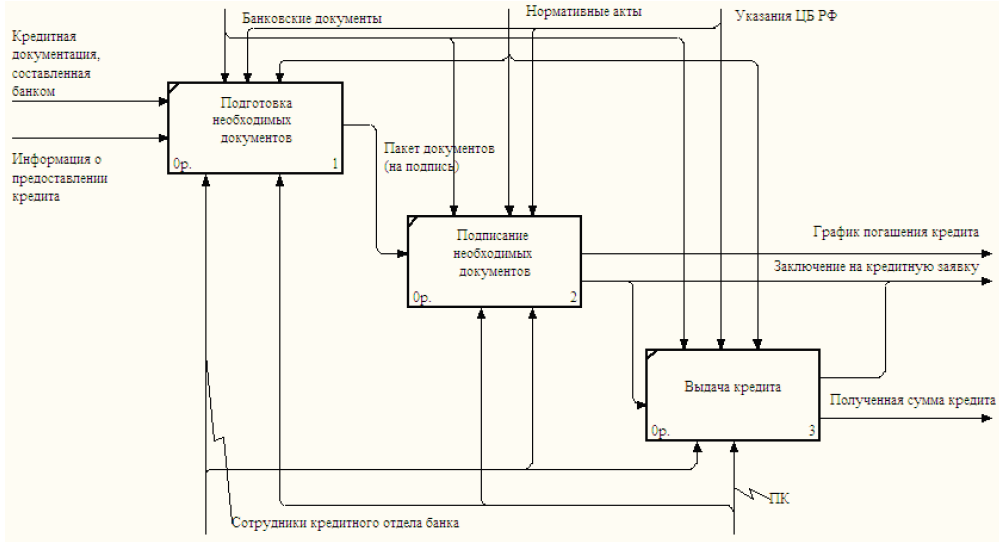

Заключительный этап кредитования – подписание кредитного договора и выдача кредита, состоящий из:

- Подготовки необходимых документов;

- Подписания необходимых документов;

- Выдачи кредита.

Рисунок 8 – Диаграмма декомпозиции функции «Подписание кредитного договора и выдача кредита»

Таким образом формируется целостная картина деятельности отделов кредитования ПАО «Сбербанк России». BPwin помогает четко документировать важные аспекты любых бизнес-процессов:

- действия, которые необходимо предпринять;

- способы их осуществления и контроля;

- требующиеся для этого ресурсы;

- визуализировать получаемые от этих действий результаты.

Данный программный продукт повышает бизнес-эффективность ИТ-решений, позволяя аналитикам и проектировщикам моделей соотносить корпоративные инициативы и задачи с бизнес-требованиями и процессами информационной архитектуры и проектирования приложений.

Глава 2. Информационное обеспечение задачи

2.1 Информационная модель и её описание

Информационная модель представляет собой схему, отражающую преобразование информационных реквизитов от источников информации до получателей, процесс обработки информации в информационной системе. К тому же, она объясняет, на основе каких входных документов и какой нормативно-справочной информации происходит выполнение функций по обработке данных и формирование конкретных выходных документов. Информационная модель представлена на рисунке 9.

Рисунок 9 – Информационная модель процесса учета кредитования

Выполнение функций по обработке данных и формирование конкретных выходных документов происходит на основе входных документов, таких как личная (паспорт, договоры, справки и др.) и кредитная документация клиента (кредитная заявка, финансовый отчет, бизнес-план, договор о залоге и др.), нормативно-справочной информацией выступают Банковские документы, Нормативно-правовые акты, Указания ЦБ РФ.

В случае одобрения кредита, выходным документом является кредитный договор, кредитное дело.

Таким образом, информационная модель позволяет преобразовывать исходную информацию в результативную информацию в автоматизированном режиме. Информационная модель позволяет создать схему данных таблиц БД, древо функций и схему пакета программных модулей.

2.2 Используемые классификаторы и системы кодирования

Классификатор — это механизм (элемент модели), описывающий определенные черты структуры и поведения системы. К классификаторам относятся классы, типы данных, интерфейсы, подсистемы. Наиболее общими классификаторами являются классы. Все прочие классификаторы определяются относительно их сходства с классами, с учетом их ограничений по содержанию или использованию. При этом каждый вид классификатора представлен в метамодели своим собственным классом.[8] Большая часть свойств класса есть и у классификаторов, однако каждый из них имеет свои ограничения.

В процессе проектирования были использованы классификаторы, чья информация однозначно идентифицирует объекты классифицируемого множества и признаки классификации, объективно отражает существующие отношения между объектами и обеспечивает сопоставимость показателей по качественным и количественным признакам. [9]

Система кодирования предназначена для присвоения различным объектам условных обозначений – кода. Характеристикой кода является:

- используемый алфавит (цифры, буквы, штрихи, цвета);

- длина и структура обозначений кода;

- метод кодирования: классификационный и регистрационный (идентификационный).

Для идентификации объектов используется регистрационный метод кодирования: последовательная нумерация (ПН) либо прямое присвоение (ПП) номеров. Код так же может состоять из двух частей: классификационной части, раскрывающую признак объекта, и идентификационной части, обеспечивающей однозначную идентификацию.

Классификаторы и идентификаторы имеют различные сферы действия:

- локальные классификаторы: действительны только в рамках программного средства (ПС);

Локальные классификаторы, как правило, имеют простейшую порядковую систему кодирования. В рамках компьютерной обработки их иногда называют справочниками или каталогами.

При работе с локальными классификаторам большого объема следует соблюдать корректность кодируемой информации, т.е. не допускать возможности записи одного и то же наименования в разных формах. В противном случае оно займет в классификаторе несколько кодов и нарушит однозначность информации, хотя обозначать будет один и тот же объект.

- отраслевые классификаторы: действительны для всех ПС и информационных систем (ИС) одной отрасли;

- региональные классификаторы: действительны для всех ИС одного региона;

- общероссийские классификаторы: действительны для всех ИС, принадлежащих субъектам Российской Федерации (ОКАТО);

- международные классификаторы.

Классификаторы, кодификаторы и идентификаторы являются наиболее представительной частью нормативно-справочной информации.

Список используемых классификаторов представлен в таблице 2.2.

Таблица 2.2

Перечень используемых классификаторов

|

№ п/п |

Наименование кодируемого объекта |

Роль классификатора |

Система классификации |

Система кодирования |

|

1 |

Код валюты |

Локальный |

Отсутствует |

Порядковая |

|

2 |

Код вида карты |

Локальный |

Отсутствует |

Порядковая |

|

3 |

Код платежной системы |

Локальный |

Отсутствует |

Порядковая |

|

4 |

Код гражданства |

Локальный |

Отсутствует |

Порядковая |

|

5 |

Код социального статуса |

Локальный |

Отсутствует |

Порядковая |

|

6 |

Код карты |

Локальный |

Отсутствует |

Порядковая |

|

7 |

Код клиента |

Локальный |

Отсутствует |

Порядковая |

|

8 |

Код записи |

Локальный |

Отсутствует |

Порядковая |

|

9 |

Номер счета |

Внутрибанковский |

Многоаспектная |

Фасетная |

|

10 |

Код вида счета |

Локальный |

Отсутствует |

Порядковая |

На рисунке 10 представлена схема кодирования для валюты.

Рисунок 10 – Структурная формула кодирования для валюты

Схема кодирования для вида карты показан на рисунке 11.

Рисунок 11 – Структурная формула кодирования для вида карт

На рисунке 12 представлена схема кодирования платежной системы.

Рисунок 12 – Структурная формула кодирования для платежной системы

Схема кодирования гражданства клиентов представлена на рисунке 13.

Рисунок 13 – Структурная формула кодирования для гражданства клиентов

На рисунке 14 представлена схема кодирования социального статуса клиента.

Рисунок 14 – Структурная формула кодирования для социального статуса клиентов

Схема кодирования банковских карт представлена на рисунке 15.

Рисунок 15 – Структурная формула кодирования для банковских карт

На рисунке 16 представлена схема кодирования клиента.

Рисунок 16 – Структурная формула кодирования для номера клиента

Схема кодирования записей в ведомости выпущенных карт представлена на рисунке 17.

Рисунок 17 – Структурная формула кодирования для записей в ведомости выпущенных карт

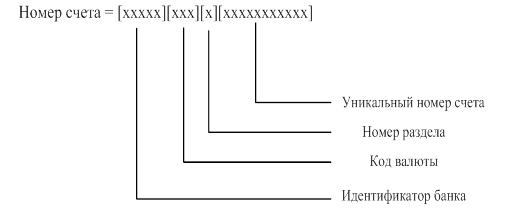

На рисунке 18 представлена схема кодирования для номера счета.

Рисунок 18 – Структурная формула кодирования для номера лицевого счета

Схема кодирования вида счета представлена на рисунке 19.

Рисунок 19 – Структурная формула кодирования для вида номера счета

Дадим характеристику каждого классификатора:

- Код валюты. Локальный классификатор, используемый для кодирования справочной информации об используемой банком валюте.

- Код вида карты. Локальный классификатор, используемый для кодирования справочной информации о видах карт (дебетовая, кредитовая).

- Код платежной системы. Локальный классификатор, используемый для кодирования справочной информации об используемых платежных системах.

- Код гражданства. Локальный классификатор, используемый для кодирования справочной информации о гражданствах

- Код социального статуса. Локальный классификатор, используемый для кодирования справочной информации о гражданствах.

- Код карты. Локальный классификатор, используемый для кодирования информации о производимой банковской карте.

- Код клиента. Локальный классификатор, используемый для кодирования информации о клиенте банка.

- Код записи. Локальный классификатор, используемый для кодировании записи в ведомости выпущенных карт.

- Номер счета. Отраслевой классификатор, однозначно определяющий лицевой счет. Данный классификатор является отраслевым и многоаспектным, так как его формат подчиняется единым правилам в банковской сфере.

- Код вида счета. Локальный классификатор, используемый для кодировании справочной информации о видах лицевых счетов.

2.3 Характеристика нормативно-справочной, входной и оперативной информации

Входная информация представляет собой входные документы, такие как личная (паспорт, договоры, справки и др.) и кредитная документация клиента (кредитная заявка, финансовый отчет, бизнес-план, договор о залоге и др.).

При формировании входного оперативного файла используются данные из первичного документа – кредитная заявка.

Рассмотрим подробнее входной документ – кредитная заявка, содержащий следующие реквизиты (входные данные):

- ФИО клиента;

- паспортные данные;

- адрес клиента;

- телефон клиента;

- место работы;

- стаж работы;

- информация о поручителе;

- долговые обязательства;

- сведения о доходе;

- вид кредита;

- цель кредита;

- условия кредита;

- сумма кредита;

- дата и время составления заявления;

- подпись клиента;

- печать клиента (юр. лица).

Все реквизиты кредитной заявки (кроме подписи и печати клиента) используются для заполнения макета заявки.

Входными данными для системы являются: информация о новом кредите, новом клиенте, новом поручительстве и новом залоге, данные об операциях по кредиту.

Нормативно-справочной информацией выступают:

- Банковские документы (Устав, Положения, Кодексы, Регламенты и т.д.);

- Нормативно-правовые акты (Статьи, ФЗ, Положения и др.);

- Указания ЦБ РФ.

Структура входной оперативной информации представлена в таблице 2.3.

Таблица 2.3

Структура входной оперативной информации

|

№ |

Наименование поля |

Идентификатор |

Тип |

Значность |

|

1 |

Номер |

NUM |

N |

3 |

|

2 |

Дата и время |

DATA |

D |

8 |

|

3 |

Код клиента |

KOD_KL |

N |

3 |

|

4 |

Заявка |

TEXT |

C |

254 |

|

5 |

Дополнения |

DOPOLN |

C |

254 |

|

6 |

Документальный ответ |

OTV_DOS |

C |

1 |

|

7 |

Фотографический ответ |

OTV_FAKT |

C |

1 |

|

8 |

Комментарий |

OTV_KOM |

C |

1 |

|

9 |

Решение по заявке |

OTV_ZA |

C |

1 |

|

10 |

Работа со кредитным агентом |

ISP_SA |

C |

1 |

|

11 |

Код вида работы |

KOD_VR |

N |

2 |

|

12 |

Код срока исполнения |

KOD_SR |

N |

2 |

|

13 |

Код оператора |

KOD_OPER |

N |

1 |

|

14 |

Код банковского агента |

KOD_BA |

N |

1 |

2.4 Характеристика результатной информации

В случае одобрения кредита, выходным документом является кредитный договор, кредитное дело. В результате обработки всех информационных файлов, используемых при решении задачи, пользователь получает выходные документы, которые выводятся на экран дисплея, а также на принтер:

- Заявка с кодами;

- Пачки заявок;

- Ответ на заявку;

- Договор;

- Счет.

Выходными данными для ИС являются файлы, включающие:

- кредитный портфель на заданную дату;

- график гашения кредита;

- список клиентов Банка;

- список страховых компаний;

- выборка кредитных договоров по заданным критериям;

- журнал операций по кредитам;

- диаграмма «Структура кредитного портфеля» по состоянию на дату;

- диаграмма «Суммы выдач кредитов по месяцам» за период;

- диаграмма «Суммы выдач по видам кредитных продуктов» за период.

Для доставки данных файлов до ИС банка используется протокол FTP.

Глава 3. Программное обеспечение задачи

3.1 Общие положения (дерево функций и сценарий диалога)

С точки зрения проектирования ИС по учету кредитов и заемных средств, документ, как правило, распадается на тело документа — файл (файлы), вся содержательная работа с которым обычно ведется вне рамок системы учета, и регистрационную карточку, содержащую все реквизиты документа, с которой собственно и идет работа.

Работа с программой начинается с вызова заставки. В рамках заставки пользователю необходимо ввести имя пользователя и пароль доступа. Производится проверка пароля, если он правильный, то открывается главное меню.

Вызов основных функций будет осуществляться при помощи кнопочной панели. Дерево функций является основой для построения бизнес-процессов ПАО «Сбербанк России» (рисунок 20).

Рисунок 20 – Дерево функций программы

В главном меню осуществляется доступ к шести основным пунктам меню:

- информация;

- добавить;

- поиск;

- запросы;

- администрирование;

- выход.

Выявление состава иерархии функций позволяет разработать структуру сценария диалога (рисунок 21).

Рисунок 21 – Сценарий диалога программы

3.2 Характеристика базы данных

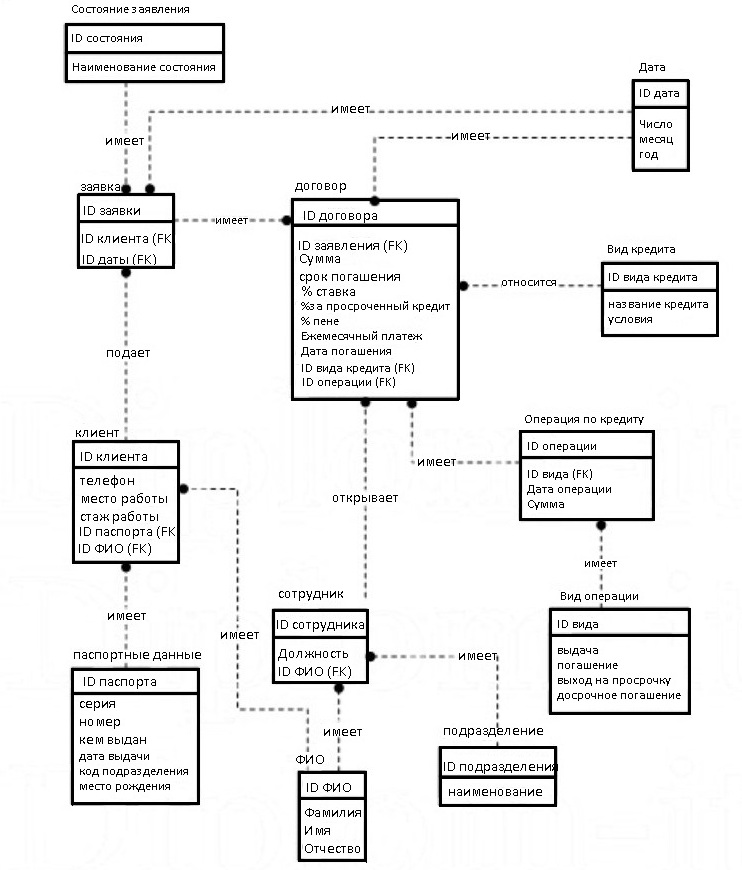

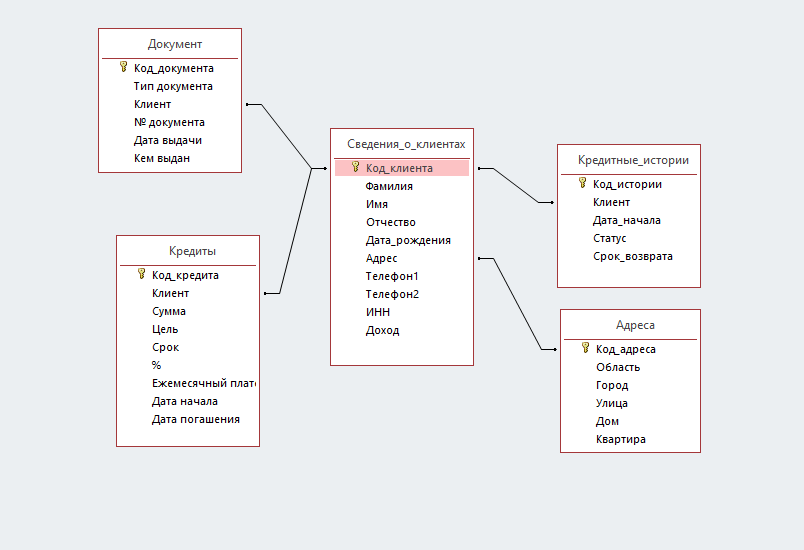

В решаемой задаче используется следующая ER-модель (Entity-Relationship model, модель «сущность-связь»), представленная на рисунке 22. ER-модель описывает взаимосвязь таблиц в БД.

Рисунок 22 – ER-модель

3.3 Структурная схема пакета (дерево вызова программных модулей)

В соответствии с задачей проектирования информационной системы, в ее структуру должны входить следующие модули:

- модуль авторизации сотрудников;

- модуль работы с информационной базой;

- модуль добавить: Регистрация клиента / запроса на кредит;

- модуль поиска по базе / по критериям;

- модуль работы со списками (белый и черный) и запросами на выдачу кредита;

- модуль администрирования (регистрация пользователя, настройки);

- модуль выхода и окончания работы программы.

Структурная схема приложения приведена на рисунке 23.

Рисунок 23 – Структурная схема системы

Система состоит из семи модулей:

- модуля авторизации;

- модуля информация;

- модуля добавить;

- модуля поиска;

- модуля запросы;

- модуля администрирования;

- модуля выхода из программы.

Модуль авторизации включает в себя форму авторизации и скрипт авторизации, проверяющий на соответствие введенные пароль и логин, существующие пароль и логин. Авторизация осуществляется путем сравнения введенных данных с данными в таблице базы данных. При совпадении пары пароль/логин осуществляется вход в систему, иначе – система выдает сообщение об ошибке авторизации.

Модуль информация позволяет смотреть и при необходимости, а также в зависимости от имения прав, корректировать информацию в отдельных подсистемах. Например, при нажатии кнопки «Кредитные истории» выполняется запрос в БД, в результате чего на экран выводится список с информацией о клиенте, даты кредита, наличие нарушений, статус разрешения на выдачу кредита и др.

Модуль добавить выполняет функции регистрации клиента, кредит/ запрос. При выборе необходимой подсистемы, на экран выводится окно с возможностью ввода и выбора информации. После заполнения всех полей, нажав на кнопку «Создать», происходит регистрация клиента или кредита/ запроса, в зависимости от выбранной подсистемы. Формирование документа происходит также после запроса в базу данных.

Модуль поиск представляет возможность общего поиска по базе данных, а также по определенным критериям, в зависимости от потребности. Выбор необходимой информации осуществляется из выпадающего списка.

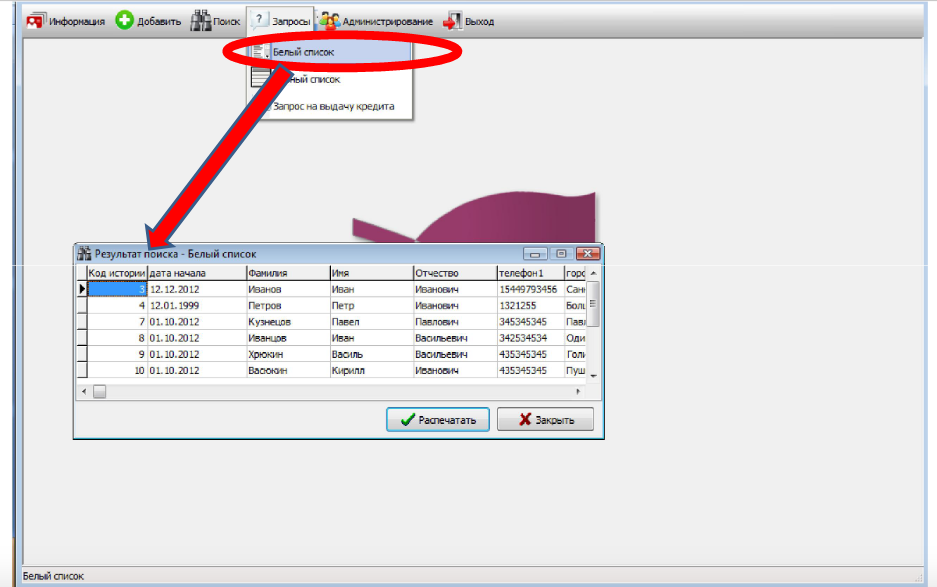

Модуль запросы выполняет функции запроса принадлежности клиента к белому или черному списку в базе данных, а также проверить состояние уже сформированного запроса на выдачу кредита. В результате взаимодействия с запросами по спискам, на экран выводится список с информацией. При нажатии подсистемы «запрос на выдачу кредита» на экран выводится список с заявками и их текущее состояние.

Модуль администрирования предназначен для управления работой системы – регистрации нового пользователя, смены пароля или логина, а также удаления/восстановления пользователя системы, настройки. Администратор имеет отдельную форму авторизации.

3.4 Описание программных модулей

Технологический процесс машинной обработки информации представляет собой совокупность операций, осуществляемых в строго определенной последовательности с начального момента до окончательного получения заданных результатов.

Схема технологического процесса в диалоговом режиме представляет собой совокупность технологических операций, соответствующих схеме диалога задачи и представлена в виде схемы работы системы.

Отдельные части (блоки) схемы реализуют выполнение пунктов меню, соответствующих схеме диалога.

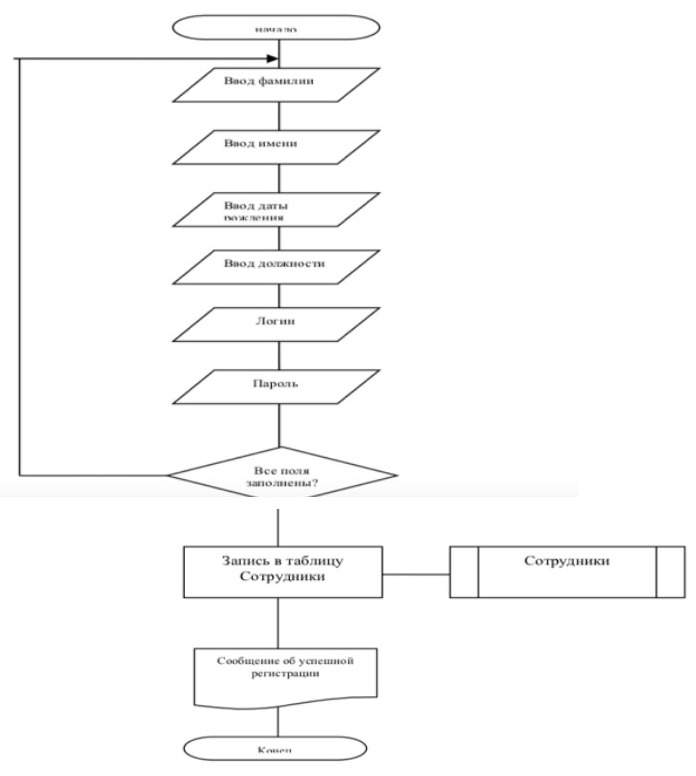

Рассмотрим подробнее алгоритм регистрации сотрудника (рисунок 24).

Рисунок 24 – Алгоритм регистрации сотрудника

При регистрации пользователя данные о нем вносятся в таблицу Сотрудники. При этом выбирается его должность, а также вводится логин и пароль для доступа в систему. В случае, если данное условие не выполнено, пользователю выводится сообщение и подсвечивается поле обязательное для заполнения. После успешной регистрации, выводится соответствующее сообщение.

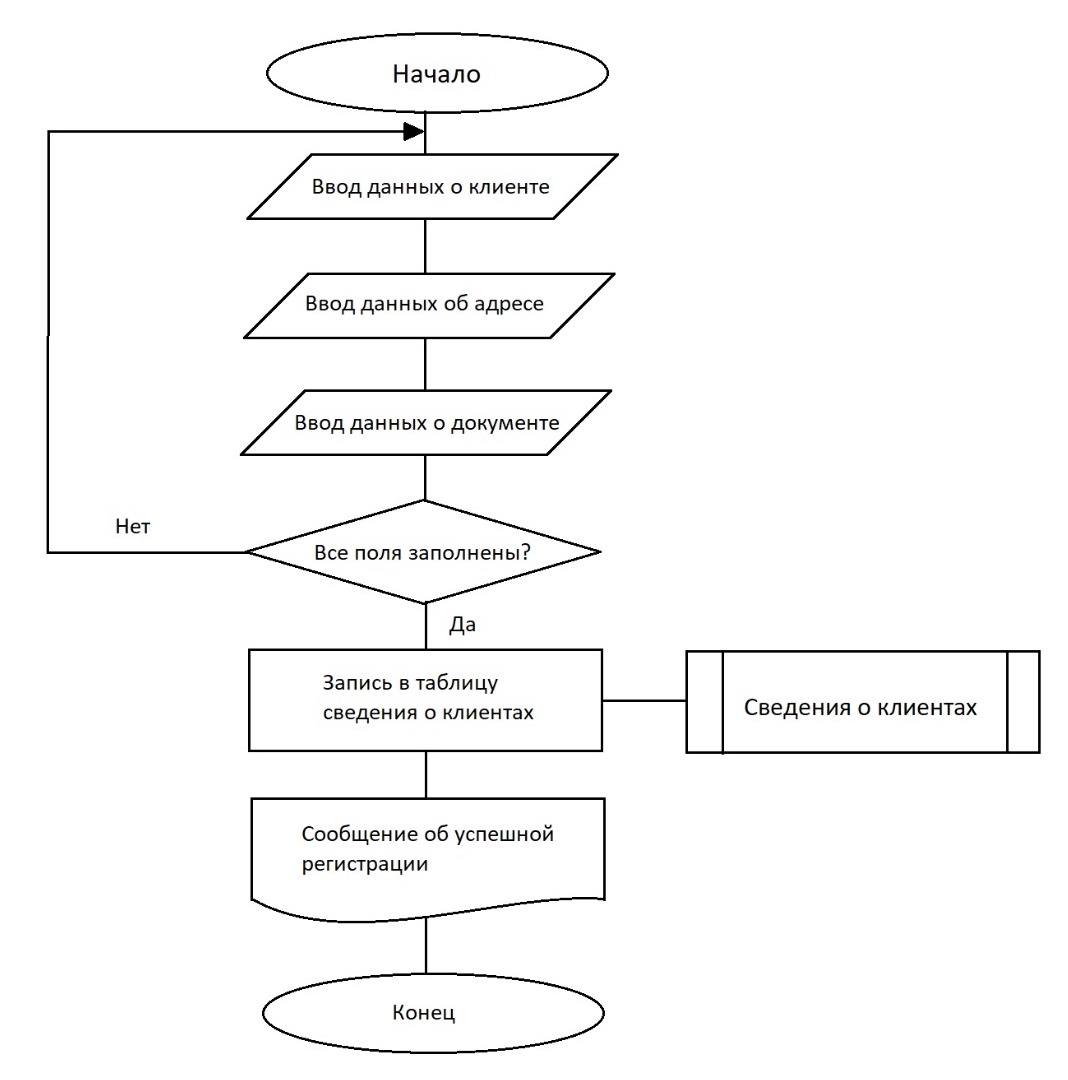

Рассмотрим подробнее алгоритм регистрации клиента (рисунок 25).

Рисунок 25 – Алгоритм регистрации клиента

При регистрации клиента данные о нем, его адресе и документе удостоверяющем личность вносятся в таблицу Сведения о клиентах. Если обязательные условия заполнения не выполнены, пользователю выводится сообщение и помечается поле обязательное для заполнения. После успешной регистрации, выводится соответствующее сообщение.

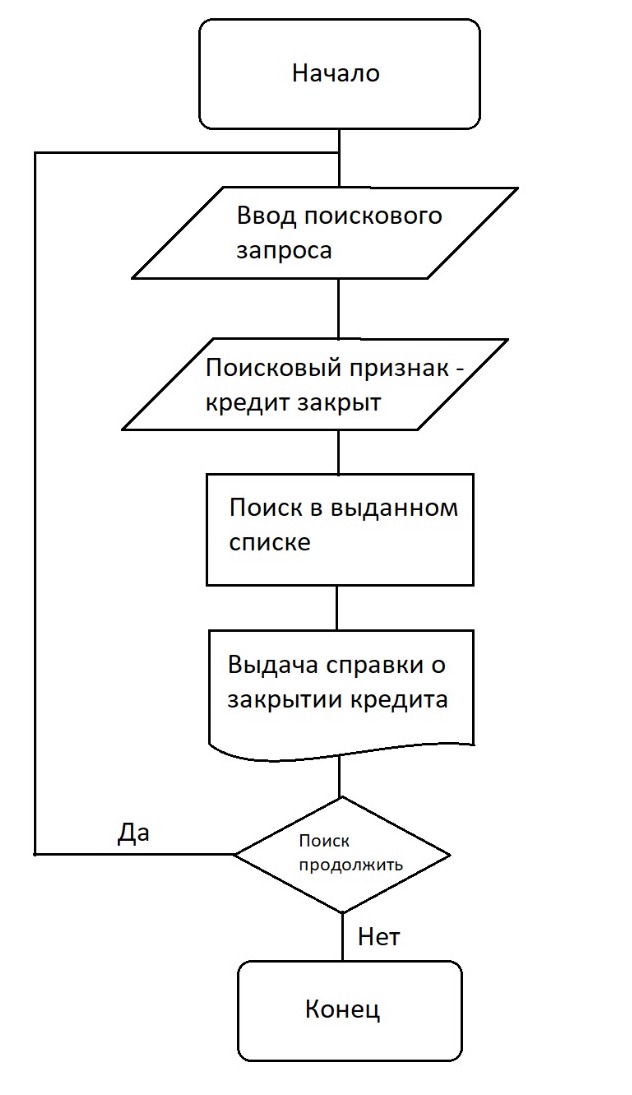

Рассмотрим подробнее алгоритм поиска по базе данных, по признаку «кредит закрыт» с целью выдачи справки о закрытии кредита (рисунок 26).

Рисунок 26 – Алгоритм поиска по БД

При выборе функции поиска по БД, производится поиск по базе данных в зависимости от указанного признака. В данном случае производится поиск по признаку «кредит закрыт». Предоставление информации осуществляется из выпадающего списка, сформированного по заданному признаку. Если у пользователя нет необходимости продолжать поиск, происходит возврат в главное меню.

Глава 4. Контрольный пример реализации и его описание

4.1 Описание программы «Банк-клиент»

Работа с системой начинается с авторизации пользователя, для чего используется форма авторизации сотрудника. При правильном вводе пароля и логина осуществляется вход в систему.

Далее при входе в систему открывается главное меню программы (Рисунок 27), где расположены шесть подсистем, каждая из которых в полной мере реализует свой функционал, определенный на ранних стадиях проектирования: информация; добавить; поиск; запросы; администрирование; выход.

Рисунок 27 – Главная форма АИС учета заявок по кредитам банка

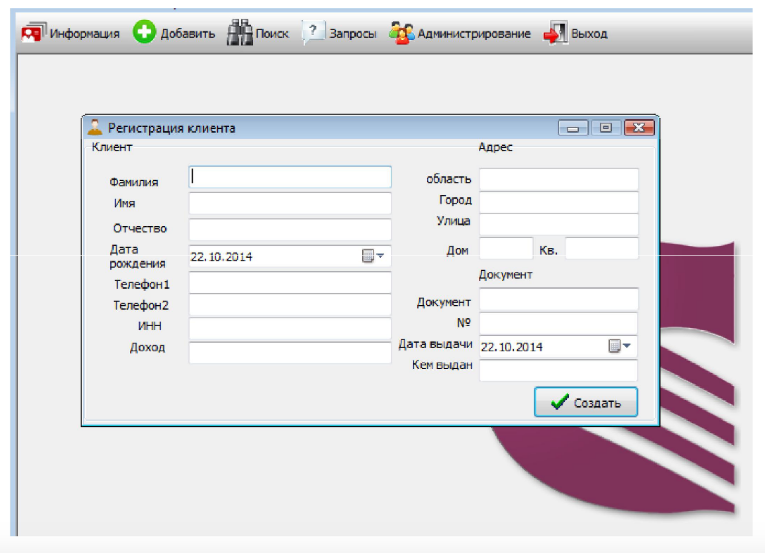

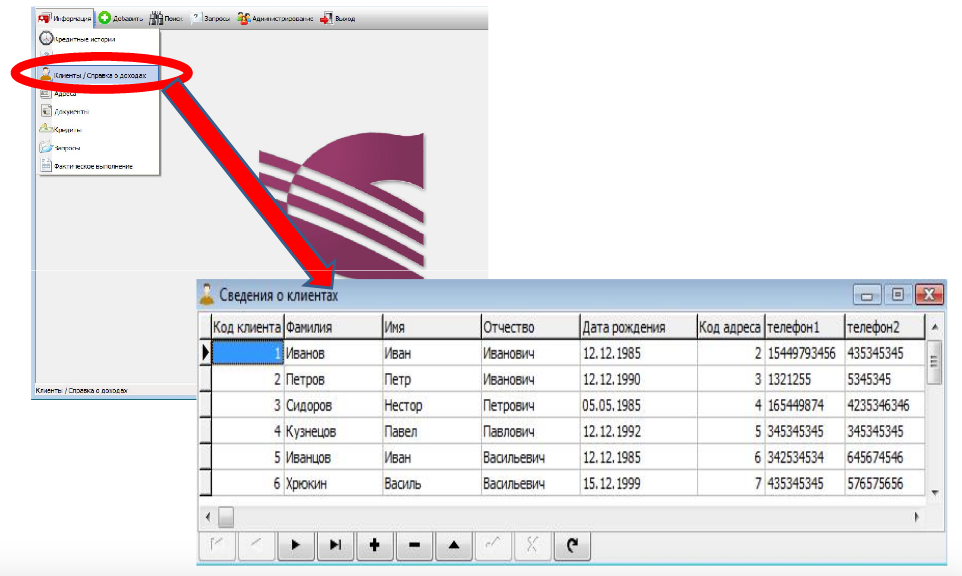

Формирование клиентской базы кредитного отдела банка представлено на рисунке 28.

Рисунок 28 – Формирование клиентской базы кредитного отдела

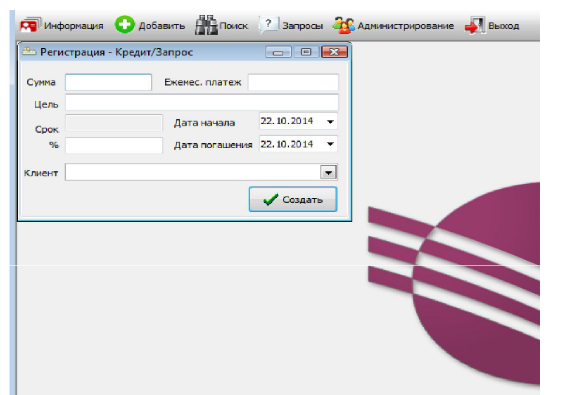

Форма для оформления кредит-запроса представлена на рисунке 29.

Рисунок 29 – Форма для оформления кредит-запроса

Форма для просмотра сведений о доходах клиента представлена на рисунке 30.

Рисунок 30 – Форма для просмотра сведений о доходах клиента

Форма для просмотра сведений о кредитной истории клиента представлена на рисунке 31.

Рисунок 31 – Форма для просмотра сведений о кредитной истории клиента

Журнал учета актов приемки-передачи агентства оценки представлен на рисунке 32.

Рисунок 32 – Журнал учета актов приемки-передачи агентства оценки

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работе, можно отметить, что выполнение поставленной задачи прошло успешно. Спроектирована информационная система по учету кредитов и займов ПАО «Сбербанк России», использующая возможности и имеющиеся информационные хранилища автоматизированной системы отделения ПАО «Сбербанк России».

Стоит также отметить, что такой подход позволит реализовать полный требуемый функционал системы, при этом риски умышленного и случайного нанесения вреда внутриорганизационным информационным системам сведены к минимуму.

В рамках работы, были решены все поставленные на первоначальных этапах задачи:

- Дана технико-экономическая характеристика предметной области и ПАО «Сбербанк России»;

- Охарактеризовано информационное обеспечение задачи;

- Дана характеристика программного обеспечения задачи;

- Представлены контрольные примеры реализации проекта и описана программа «Банк- клиент».

При разработке ИС применялись современные технологии разработки средств сбора, передачи, обработки, хранения и выдачи информации.

Поставленная цель исследования и проектирования системы учета кредитов и заемных средств ПАО «Сбербанк России» в процессе выполнения курсовой работы достигнута.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. О бухгалтерском учете [Электронный ресурс]: фед. закон от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019). – Режим доступа: URL: http://www.consultant.ru/

2. Приказ Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019), "О формах бухгалтерской отчетности организаций" [Электронный ресурс]. – Режим доступа: URL: http://www.consultant.ru/

3. Бариленко В.И. Экономический анализ : учебник / Бариленко В.И., Ефимова О.В., Керимова Ч.В., Ермакова М.Н. — Москва : КноРус, 2017. — 381 с. — (для бакалавров) [Электронный ресурс]. — Режим доступа: URL: https://book.ru/book/921748

4. Журнал Windows IT Pro /RE, сентябрь 2012. – М.: Открытые Системы, 2012.

5. Иванов А.А., Москвичев А.А., Кварталов А.Р. Интегрированные производственные системы. Автоматизация информационных потоков: учеб, пособие. Н.Новгород: НГТУ, 2013.

6. Коробко В.И. Теория организации: учеб. пособие для бакалавров и магистров вузов / — М. : АНО ВО «Институт непрерывного образования», 2016. – 168с. [Электронный ресурс]. — Режим доступа: URL: http://lib.7480040.ru/images/books/978-5-905248-22-1.pdf

7. Красильникова Л.Е., Сысуева Э.Г., Фаренюк М.С. Экономический анализ: учебное пособие / Л.Е. Красильникова, Э.Г. Сысуева, М.С. Фаренюк; М-во с.-х. РФ, федеральное гос. бюджетное образов. учреждение высшего образования «Пермская гос. с.-х. акад. им. акад. Д.Н. Прянишникова», фак. экон. фин. и коммерции; каф. фин., кредита иэкон. анализа. – Пермь : ИПЦ «Прокростъ», 2016.–257с. [Электронный ресурс]. — Режим доступа: URL: https://pgsha.ru/export/sites/default/faculties/efc/efc_files/fin/krasil_nikovax_farenyukx_sysueva_ekonomicheskii_analiz.pdf

8. Немилостива Н.И., Воронов В.И. Классификация и кодирование информации при оформлении документов. Учебное пособие. [Электронный ресурс]. — Режим доступа: URL: http://abc.vvsu.ru/Books/Kodirov/

9. Советов Б.Я. Базы данных: учебник / Б.Я. Советов, В.В. Цехановский, В.Д. Чертовский. – 2-е изд., перераб. и доп. - М.: Юрайт, 2015. - 463с.

10.Официальный сайт ПАО «Сбербанка России». – [Электронный ресурс]. — Режим доступа: URL: http://www.sberbank.ru

- ПСИХОЛОГИЧЕСКИЕ ФАКТОРЫ ВЛИЯЮЩИЕ НА ПРИНЯТИЕ РЕШЕНИЙ

- Теоретические основы оценки качества продукции и сервиса

- Проектирование реализации операций бизнес-процесса «Управление товарными потоками (Основные этапы развития Византийской культуры)

- РАЗРАБОТКА ТУРИСТИЧЕСКОГО САЙТА (Техническое задание и выбор средств реализации.)

- Учет амортизации в денежных потоках

- Технологии актуализации кадровой стратегии на примере

- Создание сайта по интересам

- Оценка уровня конкуренции в отрасли, ООО «Самара Медиа»

- управления активами организации

- Особенности жизненного цикла инновационных проектов

- Основные понятия теории управления инновационными проектами

- Магазин струн