Проектирование реализации операций бизнес-процесса «Управление товарными потоками

Содержание:

Введение

В современном мире уже ни одно предприятие не может обойтись без применения современных телекоммуникационных и информационных технологий, будь то огромный международный концерн или небольшая розничная сеть магазинов. Возможности современных технологий и программного обеспечения помогают руководству предприятия проводить эффективную управленческую политику, упрощают планирование и позволяют оперативно решать появляющиеся задачи. Рынок различных телекоммуникационных и информационных решений на сегодняшний день весьма велик, существует множество программных комплексов, изначально спроектированных под определенные отрасли, так как для разных сфер деятельности будет актуальна своя система управления, учитывающая все особенности того или иного бизнеса.

Актуальность данной работы определяется тем фактом, что эффективность бизнеса является ключевым конкурентным преимуществом. В условиях жесткой конкуренции российские предприятия вынуждены искать способы повысить эффективность своей деятельности - одним из таких способов является автоматизация бизнес-процессов и применение информационных технологий позволяющих эффективно управлять бизнес процессами, выстраивать оптимальную систему управления и контроля, сокращать издержки, тем самым увеличивая гибкость и финансовую устойчивость предприятия.

Информационные технологии не стоят на месте, с каждым годом появляется всё больше систем, появляются новые инструменты. Скорость работы программ увеличивается по мере увеличения мощности серверов, в наши дни, это особенно актуально, так как от скорости принятия решений зависит успех бизнеса. Так же, каждый год повышается пропускная способность каналов связи, что упрощает синхронную работу подразделений находящихся в разных регионах.

Автоматизация управления до сих пор остается достаточно дорогим и ресурсоёмким процессом, но выгода, полученная от внедрения, спустя некоторое время окупит вложенные инвестиции в IT.

Цель курсовой работы: изучить возможности современных телекоммуникационных и информационных технологий, оценить их роль в эффективном управлении предприятием на примере ООО «Холодок».

В соответствии с целью выполнения курсовой работы определим объект исследования – процесс учета затрат на производство предприятия и предмет исследования – компьютерные информационные системы учета затрат на производство.

Задачи курсовой работы:

- выполнить технико-экономическую характеристику предметной области и предприятия;

- разработать информационное обеспечение задачи;

- разработать программное обеспечение задачи;

- выполнить контрольный пример реализации и его описание.

Теоретическая и методологическая база работы. Теоретической и методологической базой явились труды отечественных и зарубежных ученых в области менеджмента, финансового анализа, управления предприятием с помощью вычислительных машин и информационных систем.

Курсовая работа состоит из введения, двух глав и заключения. В первой главе освещены вопросы, касающиеся технико-экономической характеристике предметной области и предприятия. Во второй главе, в свою очередь, проводится разработка информационного обеспечения задачи. В третьей главе, рассмотрен вопрос разработки программного обеспечения задачи. В четвертой главе проводиться тестирование разработанного программного обеспечения.

Глава 1. Аналитическая часть

1.1 Выбор комплекса задач автоматизации

С 2014 года ООО «Холодок» сертифицировано по международному стандарту менеджмента качества ГОСТ Р ИСО 9001.

Юридический и почтовый адрес: 400075, РФ, Кемеровская область, г. Кемерово, проспект имени Мира д. 189

тел. 8-8442-45-12-97, 8-8442-95-12-98

факс: 8-8442-68-01-38

email:ya.rus_proizvodstvo11@yandex.ru

Производственная база: 400075, РФ, Кемеровская область, г. Кемерово, проспект имени Майский д. 18

Основное направление деятельности:

- изготовление холодильного оборудования;

- изготовление элементов и отдельных частей для холодильного оборудования;

- изготовление узлов холодильного оборудования;

- предоставление противовыбросового оборудования в аренду;

- сервисное обслуживание оборудования;

- ремонт холодильного оборудования.

Проанализируем выполнение плана по себестоимости продукции в разрезе статей калькуляции выпускаемого оборудования в компании ООО «Холодок».

Таблица 1.1

Анализ себестоимости продукции по статьям калькуляции

|

Статьи затрат |

На фактический объем и структуру продукции |

|

|

по плану |

фактически |

|

|

1. Сырье и основные материалы |

66 800 |

66990 |

|

2. Возвратные отходы (вычитаются) |

-1 255 |

-1 385 |

|

3. Полуфабрикаты собственного производства |

2 906 |

3 680 |

|

4. Топливо и энергия на технологические цели |

4 259 |

5 744 |

|

5. Расходы на оплату труда производственных рабочих |

9 800 |

14 910 |

|

6. Отчисления на социальные нужды |

4 020 |

6 217 |

|

7. Расходы по эксплуатации производственных машин и оборудования |

752 |

1 194 |

|

8. Общепроизводственные расходы |

12 859 |

12 994 |

|

9. Общехозяйственные расходы |

36 300 |

36 825 |

|

10. Потери от брака |

135 |

160 |

|

11. Прочие производственные расходы |

19 802 |

8 485 |

|

12. Коммерческие расходы |

580 |

760 |

|

Итого производственная себестоимость продукции (работ, услуг) |

156 625 |

156 610 |

1.2 Характеристика существующих бизнес – процессов

Миссия торгового предприятия состоит в удовлетворении потребностей по сборке и реализации холодильного оборудования. Основными ценностями организации являются:

- сотрудники;

- репутация;

- имя;

- отношения с партнерами и клиентами.

Деятельность рассматриваемого торгового предприятия заключается в сборке и реализации холодильного оборудования.

Реализация готовой продукции осуществляется посредством закупки необходимого ассортимента комплектующих.

Перед сбытом готовой продукции клиентам, товар проходит контроль качества на предприятии, вследствие чего может быть выявлен брак. На предприятии присутствует склад, на котором хранится поступающий ассортимент продукции, а также готовые товары, ожидающие отправки покупателю. Помимо вышеперечисленного, на предприятии функционирует аналитический отдел, занимающийся исследованием рынка для повышения конкурентоспособности торгового предприятия, а также маркетинговый отдел, работа которого состоит не только в заключении договоров с клиентами и оформлении заказов, но и в проведении рекламных акций, поиске новых клиентов и послепродажным обслуживанием клиентов.

Основными процессами на предприятии являются:

- анализ рынка;

- проведение маркетинговых мероприятий;

- оформление заказов;

- контроль качества продукции;

- комплектация и упаковка готовой продукции;

- складирование и отправка готовой продукции.

- послепродажное обслуживание клиентов.

Анализ рынка проводится в следующей последовательности:

- сбор информации;

- анализ конъюнктуры рынка;

- конкурентный анализ;

- оценка обще-рыночных показателей;

- оценка внутренних показателей;

- оценка глобальных показателей;

- анализ конкурентной среды;

- анализ конкурентов;

- анализ всех полученных данных.

Проведение маркетинговых мероприятий включает в себя следующие этапы:

- планирование кампании по продвижению;

- формирование рекламной продукции по различным каналам;

- рекламирование;

- формирование базы клиентов.

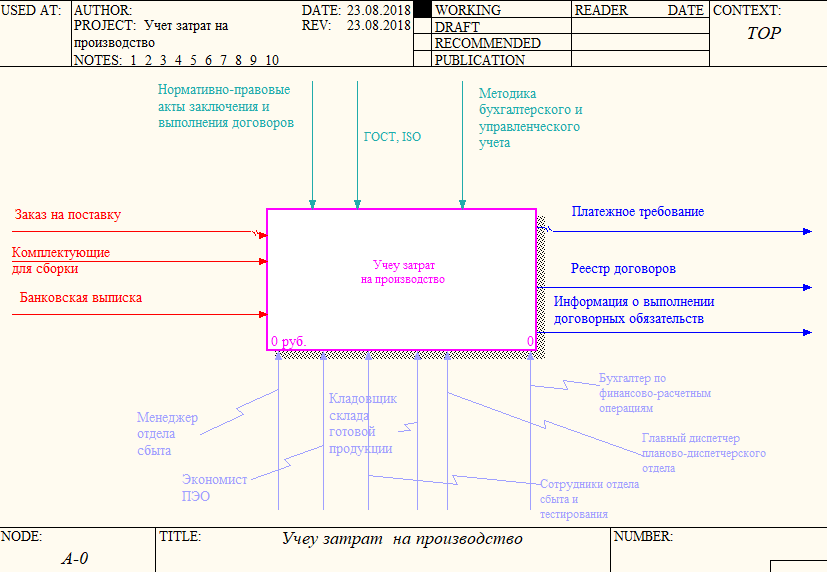

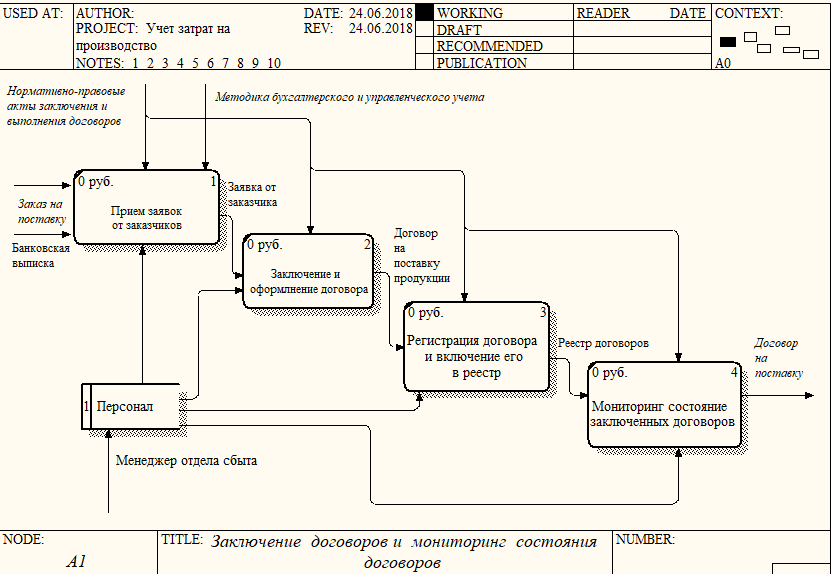

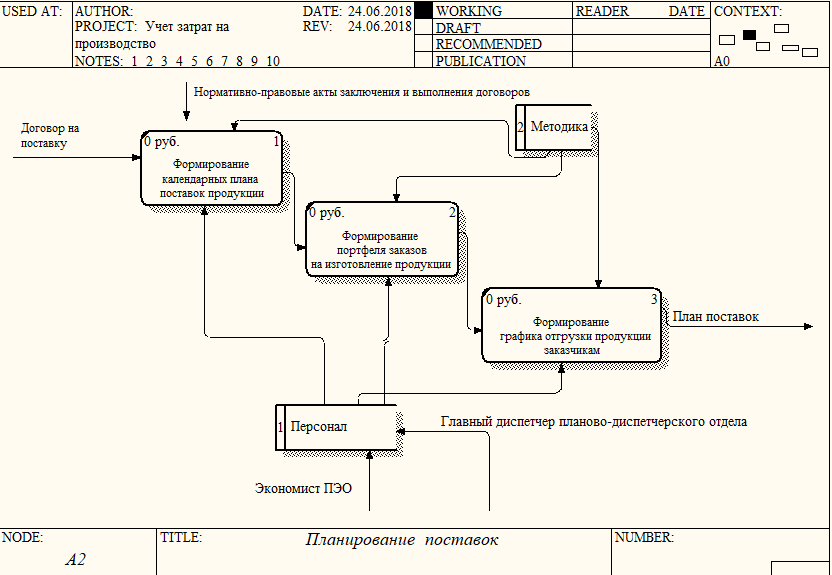

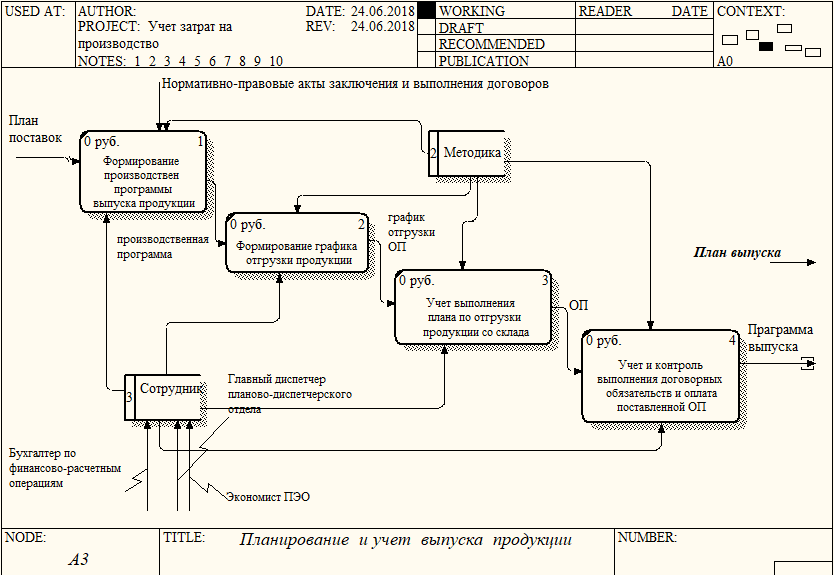

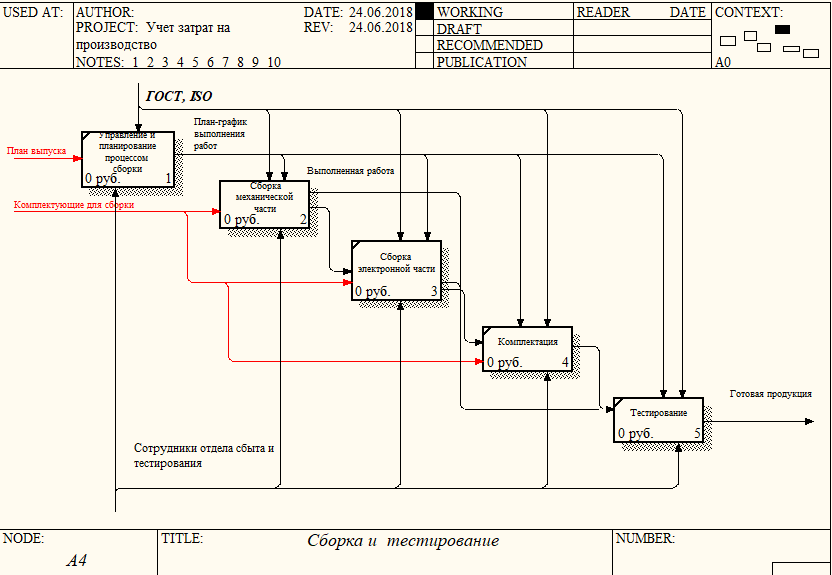

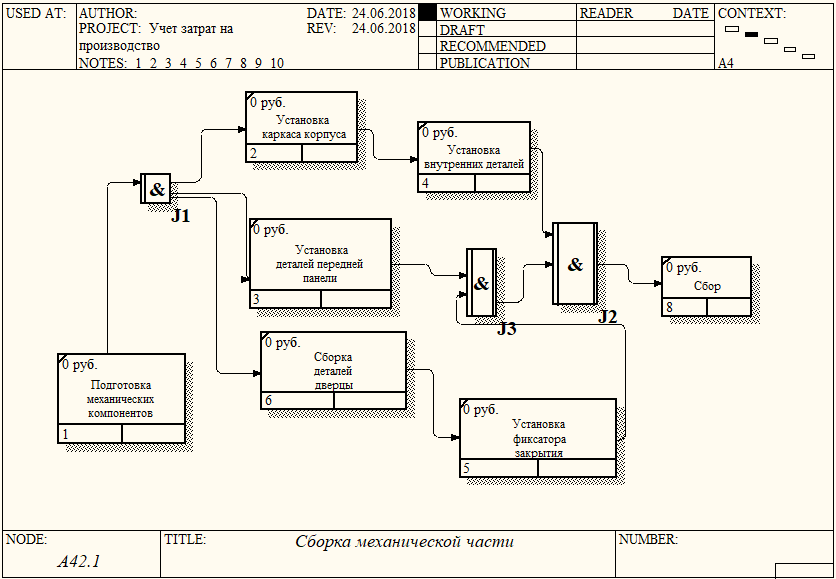

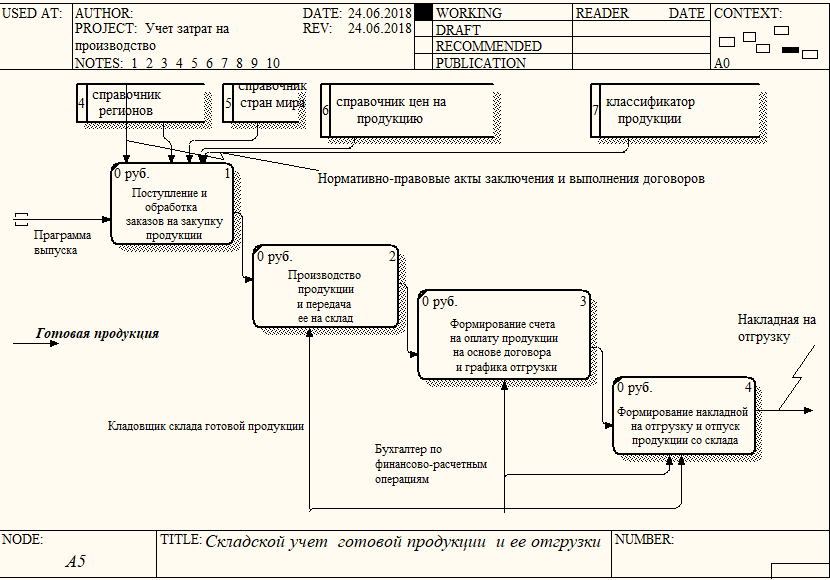

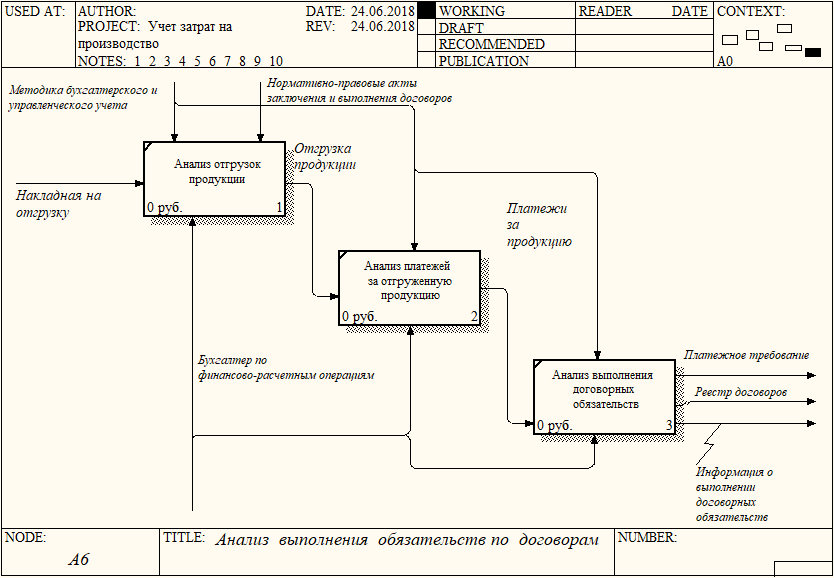

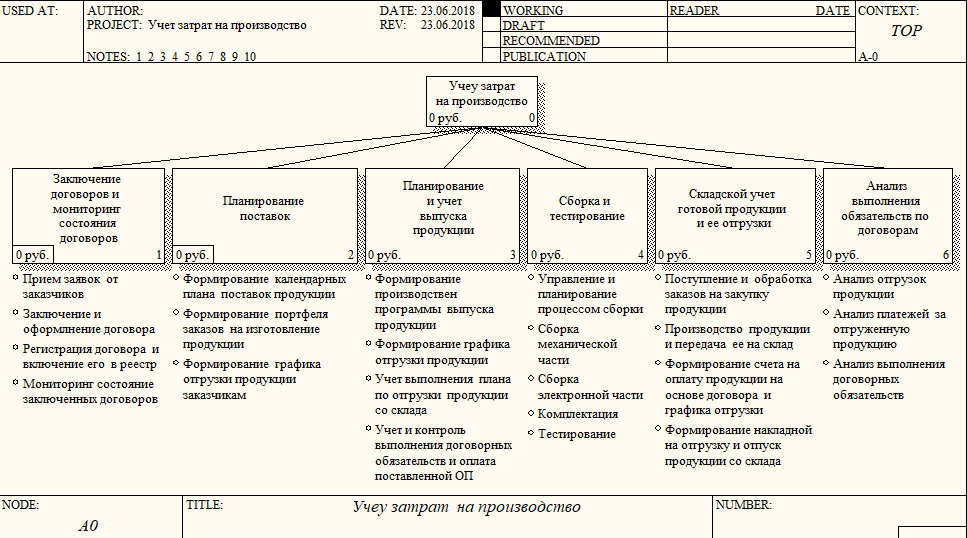

Контекстная диаграмма и диаграммы декомпозиции представлены на рис. 1.1-1.10.

Рисунок 1.1 - Контекстная диаграмма «Деятельность торгового предприятия ООО Холодок»

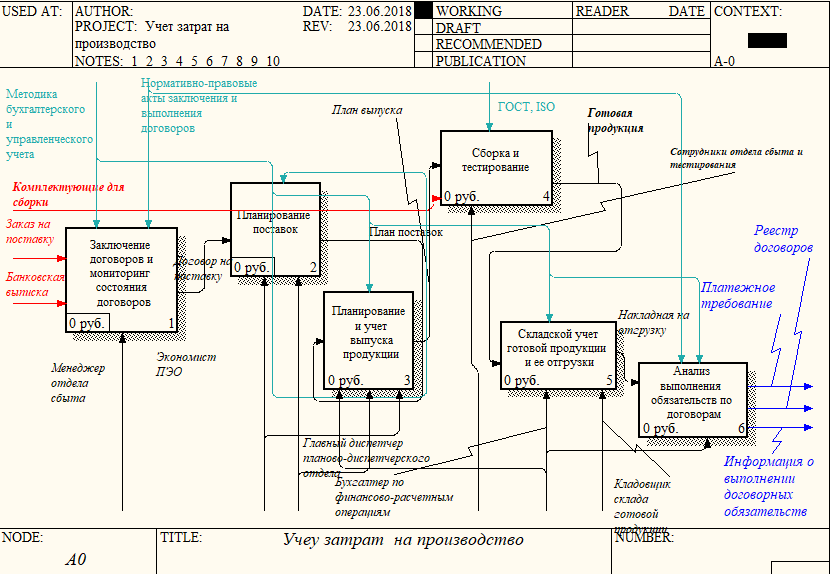

Рисунок 1.2 - Диаграмма декомпозиции (IDEF0) «Учет затрат на производство»

Рисунок 1.3 - Диаграмма декомпозиции

Рисунок 1.4 - Диаграмма декомпозиции

Рисунок 1.5 - Диаграмма декомпозиции

Рисунок 1.6 - Диаграмма декомпозиции

Рисунок 1.7 - Диаграмма декомпозиции

Рисунок 1.8 - Диаграмма декомпозиции

Рисунок 1.9 – Диаграмма декомпозиции

Рисунок 1.10 – Дерево узлов

1.3 Характеристика документооборота, возникающего при решении задачи

Задачи торгового предприятия являются структурными элементами системы и характеризуют функциональное назначение системы обработки экономической информации (СОЭИ). Сущность его состоит в обеспечении информацией управленческой деятельности персонала. Каждая задача характеризуется своим выходным документом, информационной системой и алгоритмом обработки данных.

Выходная информация задачи может использоваться на разных информационных пунктах и пунктах принятия решений и при выполнении различных функций управления торгового предприятия. Это определяется содержанием выходного документа, значимостью представляемой информации, временем представления и др. факторами.

Задача является основным структурным элементом функциональной системы обработки информации. С точки зрения технологии задача представляется как совокупность операций с определенной информацией, выполняемых по заданному алгоритму. Результатом этих операций являются данные, используемые для принятия решений на предприятии.

По своему содержанию, методам решения и способам использования задачи торгового предприятия можно разделить на информационные, экономические и технологические[1].

Информационные задачи предназначены для представления текстовых и справочных данных. Они реализуются путем проведения операций поиска, сортировки, группировки. В качестве информационной задачи в обычных экономических комплексах могут служить задачи по подготовке и ведению справочников, представления данных по договорам и заказам. К экономическим задачам относятся задачи, информация по которым требует преобразования с использованием логических, арифметических и др. операций с изменением состава и качественного содержания исходных данных.

К технологическим задачам относятся задачи, характеризующие движение потока информации по операциям технологического процесса обработки информации, задачи по администрированию работы системы.

Существующая информационная система (ИС) разработана в строгом соответствии с устоявшимися правилами ведения складского учета на данном предприятии. Структурная схема поступления товара от поставщиков на ответственное хранение на склад, представлена на рис.1.11.

Пакет сопроводительных документов

Поставщик 2

Поставщик N

Поставщик 1

Товар

Склад

Пакет сопроводительных документов

Товар

Пакет сопроводительных документов

Товар

Бухгалтерия

Рисунок 1.11 - Поступление товара, от поставщиков на хранение

«Поставщик» - предприятие-производитель, с которым у данной организации заключен договор о принятии делегированных прав на поставку товаров данного предприятия-производителя.

«Пакет сопроводительных документов» - включает в себя накладную на весь товар.

«Товар» - собственно партия товаров переданных на ответственное хранение и продажу.

«Склад» - складские помещения организации, принявшей товар.

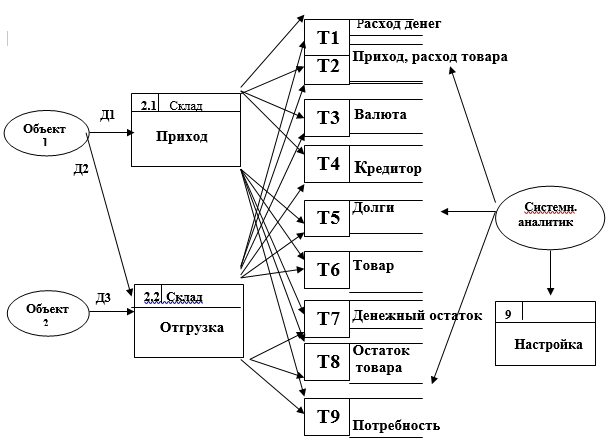

Разработка внешней модели системы в торговом предприятии осуществляется на уровне документов. Состав, структуры и взаимосвязи документов в существующей ИС представлены на рис. 1.12-1.13.

Рисунок 1.12- Модель информационных потоков комплекса задач по материально-техническому обеспечению

Д1, Д2, Д3-формы исходных документов, Т1-Т9 - формы выходных документов

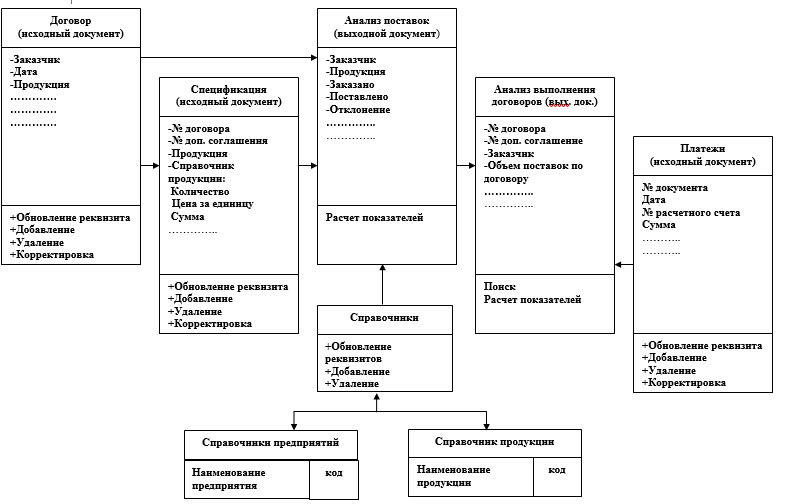

Рисунок 1.13 - Схема взаимосвязи документов

1.4 Обоснование проектных решений по информационному обеспечению

При оформлении расхода материалов на производственные цели применяют следующие документы: лимитно-заборные карты и требования. Основными реквизитами этих документов является наименование и количество отпущенных складом материалов.

При отпуске материалов многократно в течение месяца (например, ежедневно) лучше оформлять лимитно-заборные карты, в которых указываются виды материалов, даты отпуска (или часы отпуска) и количество отпуска за каждый час, день, возврат и всего отпущено за день или за месяц. Лимитно-заборные карты - это накопительные документы, которыми оформляют расход материалов, систематически отпускаемых на цели производства. Карты заполняются в 2-х экземплярах.

Отпуск материалов со склада на внутрихозяйственные нужды, в производство оформляется требованием (ф. № М-10), заполняемом в 2-х экземплярах (цеху-получателю, кладовщику), в котором сочетается единство распорядительного и оправдательного документов. Требования - это разовые документы для оформления однократного, редко повторяющегося, отпуска какого-либо материала. В требовании указывается, какие материалы отпущены, сколько и кому. Круг лиц, получающих материалы, должен быть ограничен, чтобы не было злоупотреблений.

При реализации материалов на сторону заполняется накладная на отпуск материалов на сторону в 2-х экземплярах – один кладовщику, второй покупателю. Выдача со склада готовой продукции оформляется накладными, счетами-фактурами.

На всех расходных документах обязательно должна быть подпись руководителя организации или его заместителя. Все приходные и расходные документы из кладовой поступают бухгалтеру при реестре (описи). Реестр составляется в 2-х экземплярах — бухгалтеру и кладовщику.

Нефтепродукты (бензин, смазочные масла, дизельное топливо) также учитываются на счете 10 субсчет 3 «Топливо» на основании авансовых отчетов водителей транспорта.

Составляются следующие бухгалтерские записи: отпуск материалов в производство – Д-т 20 (25, 26), 44 и К-т 10; реализация материалов (на фактическую себестоимость) – Д-т 48 и К-т 10; списание естественной убыли материалов (в пределах норм естественной убыли) – Д-т 20 (25, 26), 44 и К-т 10; передача материалов безвозмездно – Д-т 88-3, 48 и К-т 48, 10; передача материалов на сторону для переработки – Д-т 10-7 и К-т 10-1, 2, 6.

1.5 Обоснование проектных решений по программному обеспечению

Логическая структура организации документооборота внутри системы, выглядит следующим образом, рис. 2.12

Рисунок 1.14 -Логическая структура документооборота в системе

Клиентское приложение

Запрос

Транзакция

СУБД

- Направление потока данных

База данных

Здесь «Клиентское приложение» выполняет все работы по обработке вводимых и выводимых данных. Взаимодействие ее с основной базой данных происходит путем формирования запроса о загрузке или выгрузки данных, на «Сервер управления базой данных», который в свою очередь формирует «Транзакцию» по выборке или занесению переданных данных от «Клиентского приложения».

Все рабочие места пользователей объединены в локальную сеть. Основные преимущества использования компьютерных сети на предприятии.

- Объединение компьютеров в сеть позволило значительно сэкономить денежные средства за счет уменьшения затрат на содержание технических средств. Достаточно иметь определенное дисковое пространство на файл-сервере и использовать его для хранения и обработки информации, справочников, архивации данных и так далее.

- Локальная сеть позволила использовать возможность (почтовый ящик) для передачи сообщений на другие компьютеры в виде документов, файлов, сообщений и т.д.

- Локальная сеть при использовании специального программного обеспечения позволило использовать БД, машинное время других компьютеров. К примеру, бухгалтеры на нескольких машинах могут обрабатывать проводки одной и той же бухгалтерской книги.

- Локальная сеть позволила осуществить доступ к информации, хранящейся в других компьютерах сети и во внешних системах, в том числе Internet. Возможно совместное использование периферийного оборудования.

В табл. 2 дан пример состава технических средств (ТС) существующей информационной системы.

Таблица 1.2

Технические средства (ТС) вычислительной сети (15 рабочих станций + 5 серверов сети).

|

№ |

Наименование ТС |

Цена(руб) |

к-во |

Стоимость(руб) |

|

Сервер Hewlett Packard NetServer E800 PIII-800/HDD 9,1Gb SCSI/128Mb ECC SDRAM/32x CD-ROM/Fast Ethernet NIC |

23153 |

3шт |

69459 |

|

|

QK703A, для сервера, 3.5", SAS, 3000 Гб, |

30380 |

2шт |

60760 |

|

|

Сетевой адаптер 3COM 3C905C PCI 10/100 |

1367 |

15шт |

20505 |

|

|

3000 |

2шт |

6000 |

||

|

Кабель оптоволокно 9A/125/900 |

3,3 |

400м |

1320 |

|

|

Патч-кабель RJ-45 - RJ-45 категория 5+ (2 метра) |

60 |

15 |

900 |

|

|

APC Smart-UPS, 390 Watts / 620 VA,Входной 230V / Выход 230V, Interface Port DB-9 RS-232 |

6695 |

2шт. |

13390 |

|

|

Сетевой принтер HP LaserJet 2100TN (C4172A) 10 стр/ мин сетев.10BaseT 8Mb |

27472 |

3 шт. |

82416 |

|

|

Рабочая станция Intel Core i7 3770 (3400Mhzx8)/ОЗУ 8Gb(4Gb)/2Gb Video Hd 4000 |

12860 |

15 |

192900 |

|

|

Итого |

447650 |

Таблица 3

Сетевое программное обеспечение

|

№ |

Тип программного обеспечения |

Наименование оборудования |

Количество, шт. |

Цена за единицу, руб. |

Общая стоимость, руб. |

|

1 |

Сетевая операционная система |

MS Windows Server 2003 Standard Edition RUS 15 clients |

1 |

40000 |

40000 |

|

2 |

Сервер баз данных |

SQL Server 2000 Standard Edition 15 clients |

1 |

35000 |

35000 |

|

3 |

Программные продукты фирмы КонСи: |

KonSi-Data Envelopment Analysis for Benchmarking |

15 |

20000 |

300000 |

|

4 |

Антивирусная программа |

ESET NOD32 Smart Security Business |

1 |

8650 |

8650 |

|

5 |

Файрвол |

Outpost Firewall Pro 4.0 |

1 |

10000 |

10000 |

|

6 |

Почтовый сервер |

Microsoft Exchange |

1 |

3000 |

3000 |

|

7 |

Офисные программы |

15 |

17955 |

269325 |

|

|

Итого |

665975 |

В предприятии используется прикладное программное обеспечение, среди которого можно выделить следующие группы:

1. Пакеты прикладных программ. Это пакеты общего назначения для решения экономических и информационных задач, редакторы (текстовые и графические), электронные таблицы, СУБД.

2. Проблемно-ориентированные пакеты для решения задач торговли, пакеты финансового менеджмента, задач маркетинга и др.

3. Методо-ориентированные пакеты: использующие математические методы, методы сетевого планирования и управления, математической статистики; пакеты глобальных сетей ЭВМ; пакеты технологии Data Мining (сложный поиск по нескольким классам параметров для решения нетрадиционных задач).

4. Сервисные программы: инструменты для программирования; оболочки, утилиты; программы для предоставления дополнительных услуг по обслуживанию дисков и файловой системы, в том числе резервных файлов; трансляторы языков программирования; программы диагностики для технического обслуживания.

Глава 2. Проектная часть

2.1 Информационная модель и её описание

Информационная модель представляет собой схему, отражающую преобразование информационных реквизитов от источников информации до её получателей или, иными словами, процесс обработки информации в информационной системе.

Рисунок 2.1 – Информационная модель

2.2. Характеристика нормативно-справочной, входной и оперативной информации

Для того чтобы приспособить экономическую информацию для эффективного поиска, обработки на ЭВМ и передачи по каналам связи, её необходимо представить в цифровом виде, с этой целью её нужно сначала упорядочить (классифицировать), а затем формализовать (закодировать) с использованием классификатора. Основными объектами классификации и кодирования являются справочные реквизиты-признаки, описывающие процессы, место, время выполнения процессов, субъекты и объекты действия, отражаемые в показателе. Кодированию в документах подлежат те признаки, по которым выполняется группировка информации в ПК. В нашей информационной системе создан локальный классификатор, с использованием иерархического метода классификации.

В автоматизированной системе посреднической деятельности кодированию подлежат следующие объекты:

- материалы;

- номенклатурные группы;

- склады;

- подразделения;

- статьи затрат;

- документы приход/расход.

Структура нормативно-справочной информации, используемой для разработки информационной системы, показана в таблице 2.1.

Таблица 2.1

Структура нормативно-справочной информации

|

№ п/п |

Наименование кодируемого множества объектов |

Значность кода |

Система кодирования |

Вид кклассификатора |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Код материала |

ХХХ |

порядковая |

локальный |

|

2 |

Код номенклатурной группы |

ХХХ |

порядковая |

локальный |

|

3 |

Код склада |

ХХ |

порядковая |

локальный |

|

4 |

Код статьи затрат |

ХХ |

порядковая |

локальный |

|

5 |

Код подразделения |

ХХ |

порядковая |

локальный |

|

6 |

Код документа прихода |

ХХХХХ |

порядковая |

локальный |

|

7 |

Код документа списания |

ХХХХХ |

порядковая |

локальный |

Описание систем классификации и кодирования.

- Код материала. Длина кода ХХ, где ХХ – порядковый номер материала.

- Код номенклатурной группы. Длина кода ХХХ, где ХХХ – порядковый номер номенклатурной группы.

- Код склада. Длина кода ХХ, где ХХ – порядковый номер склада.

- Код статьи затрат. Длина кода ХХ, где ХХ – порядковый номер статьи затрат в классификаторе.

- Код подразделения. Длина кода ХХ, где ХХ порядковый номер подразделения.

- Код документа прихода. Длина кода ХХХХХ где ХХХХХ – порядковый номер документа прихода.

- Код документа списания. Длина кода ХХХХХ где ХХХХХ – порядковый номер документа расхода.

Кодирование – это процесс присвоения условных обозначений объектам и классификационным группам по соответствующей системе кодирования. В нашей информационной системе используется порядковая система кодирования. Порядковая система - это последовательное присвоение каждому объекту кодируемого множества номера его порядка, т.е. в присвоении цифр натурального ряда в порядке расположения объектов. Этот порядок может быть случайным или определяться после предварительной группировки объектов, например, по алфавиту.

Нормативно-справочная информация в автоматизированных системах представляет собой ядро единого информационного пространства предприятия (организации), включающее в себя набор справочников, словарей, классификаторов, стандартов, регламентов, используемых в деятельности предприятия.

Калькулирование на любом предприятии, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами, закрепленными действующим законодательством по бухгалтерскому и налоговому учету, которое состоит из документов четырех уровней.

К первой группе документов, регулирующих организацию учета затрат на производство относятся Федеральный закон «О бухгалтерском учете» и Налоговый Кодекс РФ.

Ко второй группе относятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, это так называемые стандарты бухгалтерского учета. Стандарты регулируют общие и частные вопросы построения учета и формирования учетной политики.

К данной группе документов, регулирующих организацию учета затрат на производство и калькулирование себестоимости можно отнести:

1) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [3].

2) ПБУ 10/99 «Расходы организации» определяет общие правила формирования, классификации, оценки и признания расходов по обычным видам деятельности.

3) ПБУ 18/02 «Учет расчетов по налогу на прибыль»

К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические документы – план счетов бухгалтерского учета, инструкции, рекомендации, методические указания и т.п.

В настоящее время в различных отраслях действуют следующие методические рекомендации по учету затрат на производство:

1. Приказ Минсельхоза РФ «Об утверждении методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях».

2. Приказ Минтопэнерго РФ «Об утверждении инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях».

3. «Отраслевые особенности состава затрат, включаемых в себестоимость продукции на предприятиях лесопромышленного комплекса».

4. Приказ Минсельхоза РФ «Об утверждении методических рекомендаций по учету затрат в животноводстве».

5. Постановление Госстроя РФ «Об утверждении методики планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства»

6. «Типовые методические рекомендации по планированию, учету и калькулированию себестоимости научно-технической продукции».

7. «Инструкция по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта».

8. Письмо Минфина РФ «О методических рекомендациях по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве» [13].

9. Письмо Минстроя РФ «О методических рекомендациях по расчету величины накладных расходов при определении стоимости строительной продукции» [14].

Четвертую группу составляют рабочие документы, формирующие учетную политику предприятия в организационных вопросах.

Внутренние нормативные документы определяют особенность ведения бухгалтерского учета в организации. На основе федеральных законодательных актов, положений (стандартов) по бухгалтерскому учету, с учетом методических рекомендаций, указаний, инструкций организация самостоятельно разрабатывает внутренние нормативные документы, отражающие ее учетную политику.

Таким образом, система производственного учета должна создаваться на предприятии в целях принятия управленческих решений с учетом требований действующего бухгалтерского и налогового законодательства. При этом отраслевые особенности учета затрат на производство, а также вопросы калькулирования себестоимости товарной продукции в настоящее время рассматриваются в отраслевых нормативных документах и применяются в той части, в которой они не противоречат нормативным и правовым актам.

Кроме того, для проведения анализа и принятия управленческих решений необходимо иметь определенные источники информации, которыми являются разнообразные внутренние управленческие документы и регистры бухгалтерского учета предприятия.

Основной статьей расхода материалов является их отпуск в производство.

Под отпуском материалов в производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

Материалы отпускаются в производство в соответствии с установленными нормами (лимитами), которые разрабатываются на основе норм расхода материалов, производственных программ подразделений организации, с учетом остатков (переходящих запасов) материалов на начало и конец планируемого периода.

При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно), а также списываться со счетов учета материальных ценностей и зачисляться на соответствующие счета учета затрат на производство. При этом должны производиться следующие бухгалтерские записи: Д-т 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»; К-т 10 «Материалы»; 10 «Материалы», субсчет «ТЗР», 16 ««Отклонение в стоимости материальных ценностей.

Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам (на подготовку и освоение производства новых видов продукции и новых технологий, рекультивация земель и т.д.), зачисляется на счет учета расходов будущих периодов.

Отпуск материалов производится только определенному кругу лиц, список которых утверждается приказом руководителя по согласованию с главным бухгалтером организации.

Отпуск материалов со складов организации в производство оформляется следующими первичными документами: лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Организация, при условии соблюдения требований ФЗ № 129 «О бухгалтерском учете», может применять самостоятельно разработанные формы первичных учетных документов по движению МПЗ исходя из конкретных условий деятельности.

Возврат подразделениями организации на склад неиспользованных материалов оформляется накладными или лимитно-заборными картами. Если эти материалы были списаны в производство, их стоимость относится на уменьшение соответствующих затрат.

Передача материалов с одного склада организации на другой оформляются накладными на внутреннее перемещение.

Подразделения организации ежемесячно составляют отчеты о наличии и движении материальных ценностей, которые вместе с другими документами по учету затрат на производство передаются в бухгалтерию.

При отпуске материалов в производство и ином выбытии их оценка производится организацией по себестоимости каждой единицы.

2.3 Характеристика результатной информации

Результатной информацией в разрабатываемой ИС являются документ прихода и документ списания.

Документ прихода включает в себя Номер, Дату прихода и склад.

Документ списания включает в себя Номер, Дату списания, Склад, Подразделение, Номенклатурную группу, Статью затрат.

Таблица 2.2

Документ прихода

|

Наименование поля |

Тип данных |

Размер поля |

|

1 |

2 |

3 |

|

Номер |

Счетчик |

Длинное целое |

|

Дата |

Дата |

|

|

Склад |

Числовой |

Длинное целое |

Таблица 2.3

Документ списания

|

Наименование поля |

Тип данных |

Размер поля |

|

1 |

2 |

3 |

|

Номер |

Счетчик |

Длинное целое |

|

Дата |

Дата |

Длинное целое |

|

Склад |

Числовой |

Длинное целое |

|

Подразделение |

Числовой |

Длинное целое |

|

Номенклатурная группа |

Числовой |

Длинное целое |

|

Статья затрат |

Числовой |

Длинное целое |

Также результатной информацией является материальная ведомость, созданная с помощью запроса «Материальная ведомость».

2.4. Общие положения (дерево функций и сценарий диалога)

Дерево функций показывает иерархию функций управления и обработки данных, которые автоматизирует разрабатываемая информационная система. При этом можно выделить функции, реализующие основные функции управления и обработки данных: ввода первичной информации, обработки, ведения справочников, ответов на запросы рис 2.2.

Выявление состава функций, их иерархии и выбор языка общения позволяет разработать структуру сценария диалога, дающего возможность определить состав кадров диалога и их соподчиненность.

Дерево функций

Печать

Ввод первичной информации

Обработка

данных

Заполнение справочников

Просмотр и

редактирование данных

Вход в систему

Открытие Главной формы

Выбор Справочника

Хранение

данных

Заполнение БД

Просмотр и редактирование данных

Материальная ведомость

Просмотр и редактирование данных

Вычисления

Печать

Рисунок 2.2 – Дерево функций ИС «Учет затрат на производство»

Технологический процесс обработки информации представляет собой упорядоченную последовательность действий по обработке данных, информации, знаний до получения необходимого пользователю результата. Отсюда следует, что понятие информационной технологии подразумевает решение экономических и управленческих задач, связанное с выполнением ряда операций по сбору необходимой для решения этих задач информации, переработке ее по некоторым алгоритмам и выдачи лицу, принимающее решение в удобной для него форме.

Технологический процесс обработки информации зависит от характера решаемых задач, используемых технических средств, систем контроля, числа пользователей и др. факторов. Технологический процесс обработки информации может включать следующие операции (действия):

- сбор данных;

- обработка данных;

- генерация данных;

- хранение данных;

- передача данных.

В рассматриваемой системе ввод информации происходит на основании подготовленных документов, вывод информации – на основе информации в базе данных, выбираемых их соответствующих таблиц путем запросов.

Для уменьшения ошибок при вводе данных в некоторых полях базы данных задаются условия на значение. К примеру, организовать проверку на вводимые символы: одни могут быть только буквенными, другие только цифрами, третьи – смешанными. Также могут быть наложены условия на диапазоны вводимых значений.

Технологический процесс выдачи результатной информации происходит в двух направлениях:

- вывод результатной информации на печать,

- вывод результатной информации на экран.

Оба этих технологических направлений выдачи результатов решения поставленной задачи не исключают сохранения результатных данных в информационной базе. Таким образом, происходит ее пополнение, сохраненные данные являются исходными для решения аналогичных задач последующих периодов.

Актуализация данных производится при помощи соответствующих проверок (функций), которые будут напоминать пользователю о возникновении событий, когда введенные данные некорректные или неполные.

2.5. Характеристика базы данных

Построение моделей данных в ERStudio начинается с выбора в меню File пункта создания новой модели (рис. 2.3).

Рисунок 2.3 - Создание новой модели данных

Далее переходим к созданию сущностей. Сущность в ERStudio можно создать несколькими способами: выбрав в главном меню пункт создания сущности, выбрав на панели инструментов соответствующую кнопку, с помощью браузера объектов (рис. 2.4).

Рисунок 2.4. - Создание новой сущности

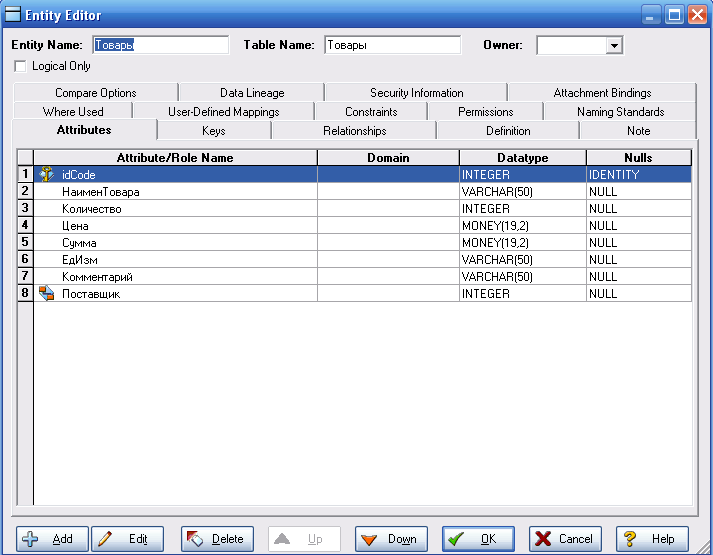

Для вновь созданной сущности задаем имя и создаем атрибуты, указывая их тип и размерность (рис. 2.5).

Рисунок 2.5 - Создание атрибутов сущности

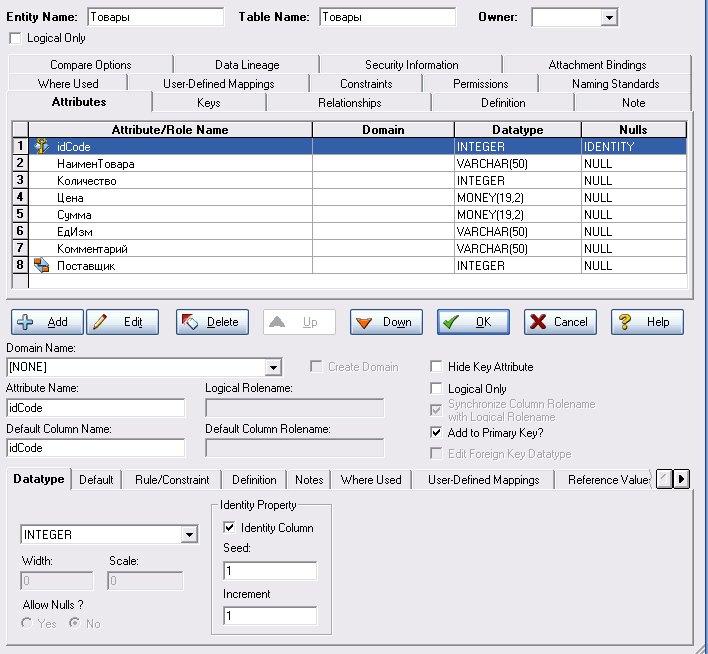

На рис. 2.6 показано назначение атрибута idCode первичным ключом в таблице.

Рисунок 2.6 - Назначение первичного ключа

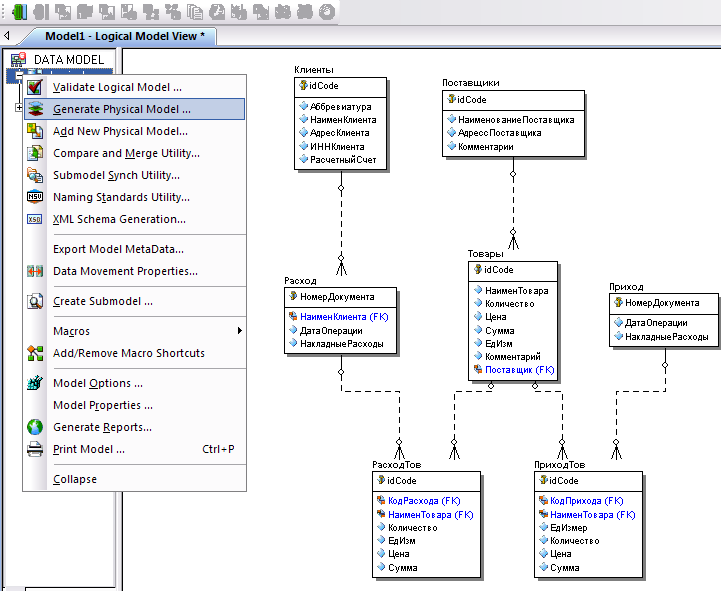

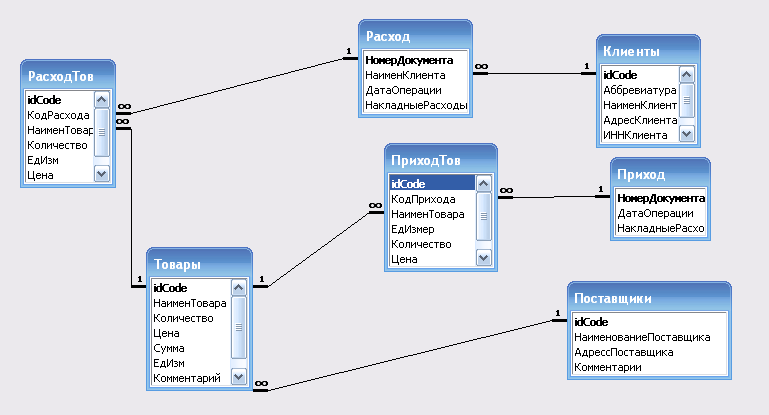

После создания всех сущностей, устанавливаем связи между таблицами (идентифицирующие или неидентифицирующие). Логическая модель базы данных представлена на рис. 2.7.

Рисунок 2.7 - Логическая модель базы данных

На рис. 2.8 показан переход от логического представления модели БД к физическому представлению.

Рисунок 2.8 - Переход к физической модели

На рис. 2.9 представлена физическая модель данных.

Рисунок 2.9 - Физическая модель базы данных

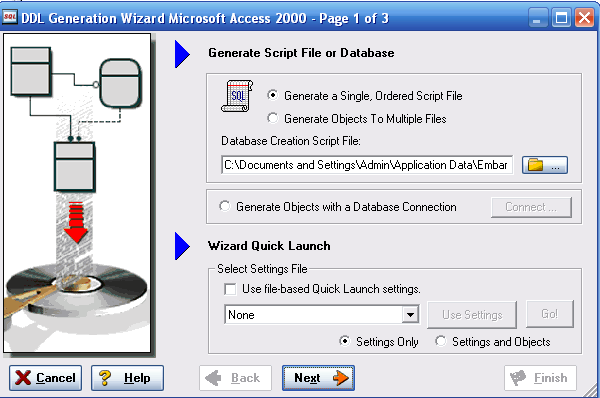

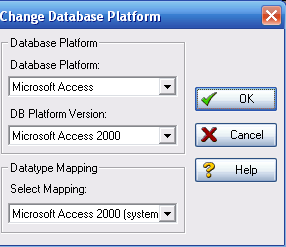

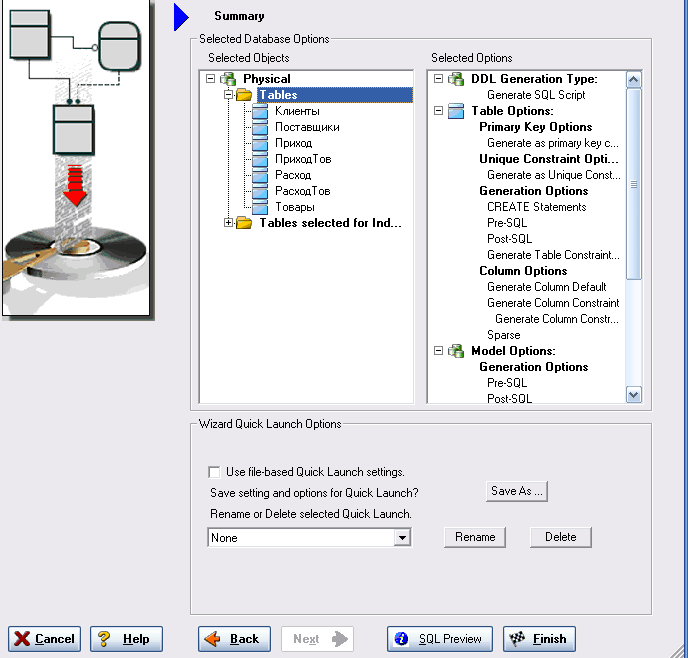

Перед тем, как приступить к генерации БД, можно выбрать БД из списка предложенных в пункте меню Database Change, подпункте Database Platform. Далее можно приступить к генерации БД (рис. 2.10-2.11).

Рисунок 2.10 - Запуск на генерацию БД

Рисунок 2.11 - Мастер генерации БД

После того, как переключатель установлен на пункте Generate Objects with a Database Connection, нажимаем кнопку «Cоnnect»(рис. 2.12)

Рисунок 2.12 - Установка соединения

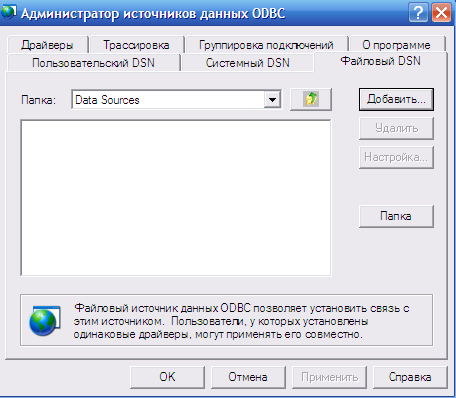

Если нужного источника данных нет в выпадающем списке, то создаем его самостоятельно. Нажимаем на setup, а далее на кнопку «Добавить» (рис. 2.13-2.14).

Рисунок 2.13- Выбор источника данных пользователя

Рисунок 2.14 - Создание нового источника данных

В окне на рис. 2.15 нажимаем на кнопку «Выбрать», для того, чтобы выбрать базу данных, куда будет генерироваться модель.

Рисунок 2.15 -Выбор базы данных

Задаем имя новому источнику данных (рис. 2.16).

Рисунок 2.16 - Установка драйвера ODBC

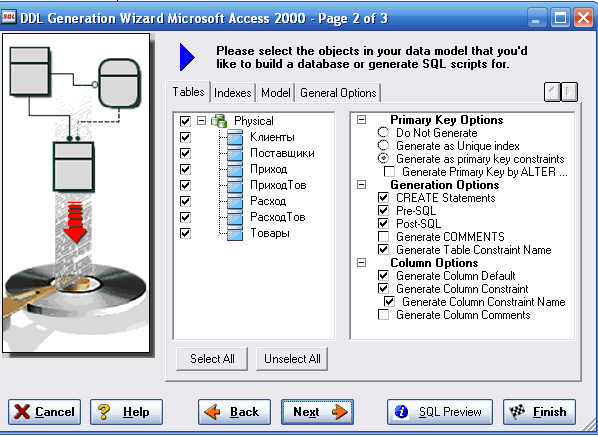

Далее вновь запускается Мастер генерации (рис. 2.17- 2.18) .

Рисунок 2.17 - Мастер генерации

Рисунок 2.18- Мастер генерации

В результате получаем схему базы данных, которая представлена на рис. 2.19.

Рисунок 2.19 - Схема базы данных

2.6. Структурная схема пакета (дерево вызова программных модулей)

Схема работы приложения представлена на рис. 2.20.

При загрузке модуля ожидается выбор одной из альтернатив главного меню. В зависимости от выбранной альтернативы главного меню происходит активация соответствующей процедуры, и синтез необходимых дочерних форм. После этого вычислительные процесс ожидает задействования элементов управления, которые могут приводить к запуску различных программных процедур, входящих в состав проекта.

Рисунок 2.20 - Блок схема работы главного модуля приложения

2.7 Описание программных модулей

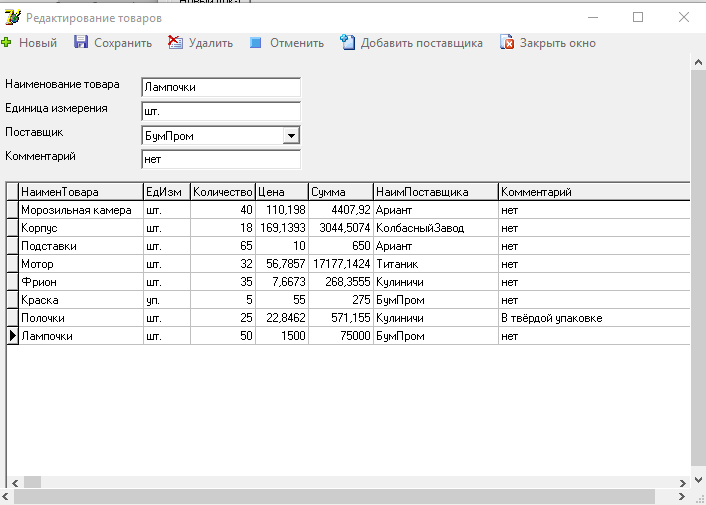

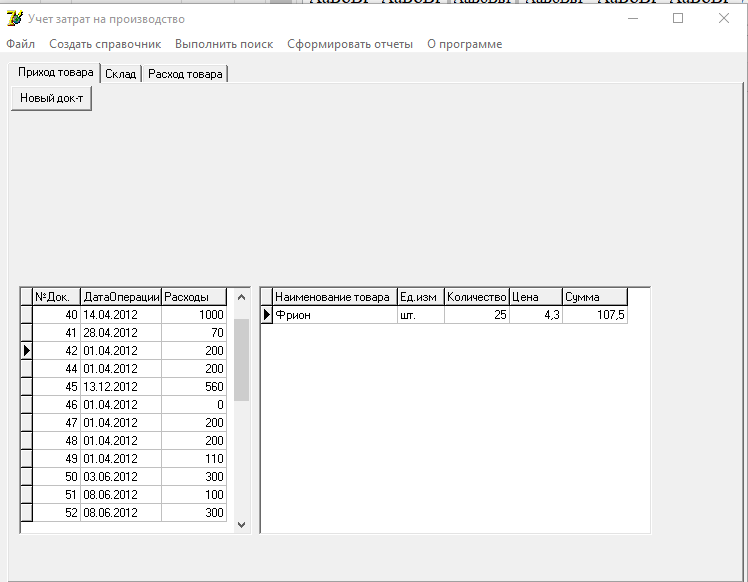

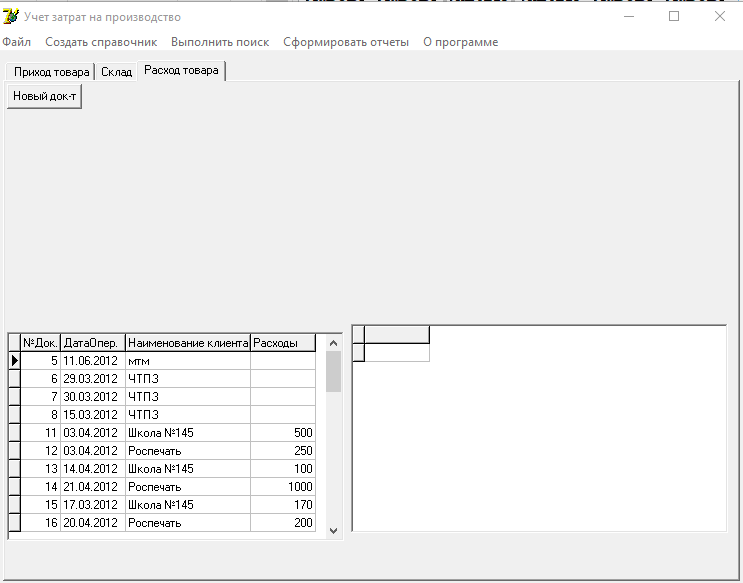

Формы для работы с программой представлены на рис. 2.21-2.24.

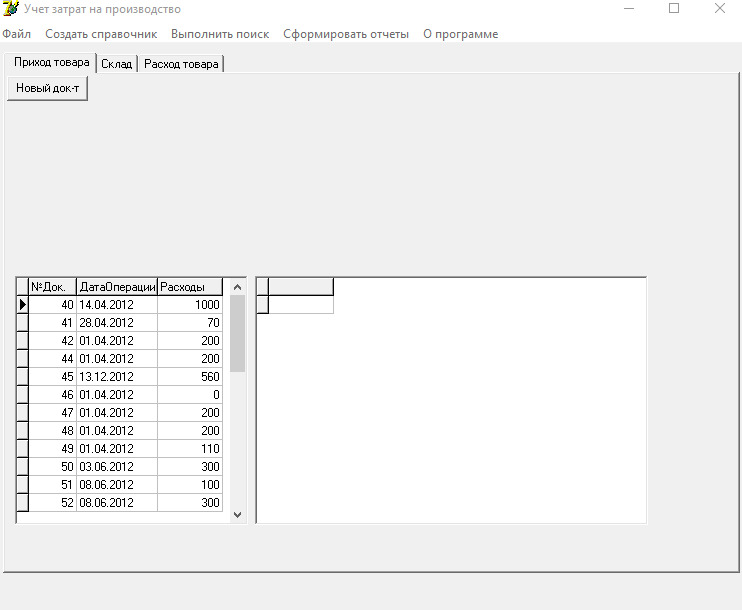

Рисунок 2.21 - Главная форма программы

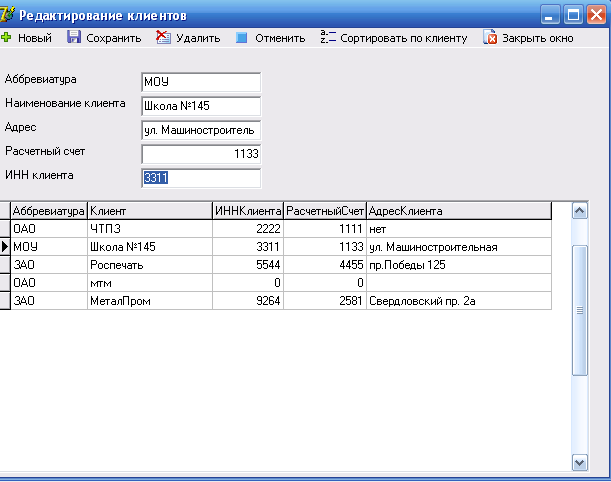

Рисунок 2.22 - Форма для редактирования клиентов

Рисунок 2.23 - Форма для редактирования клиентов

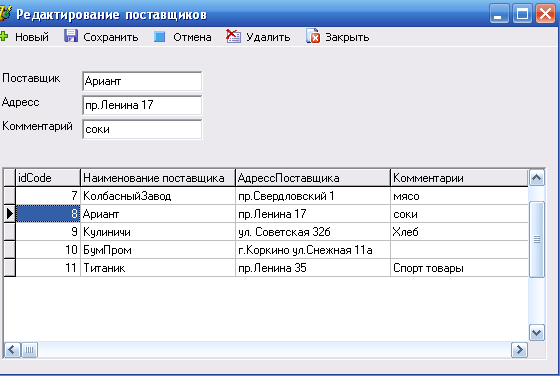

Рисунок 2.24 - Форма для редактирования поставщиков

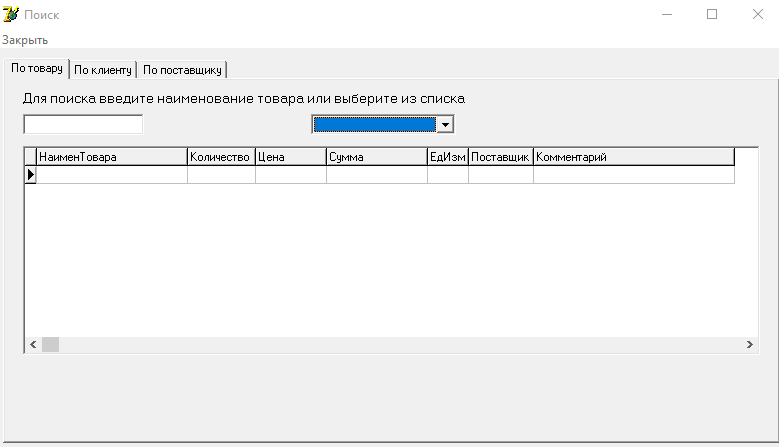

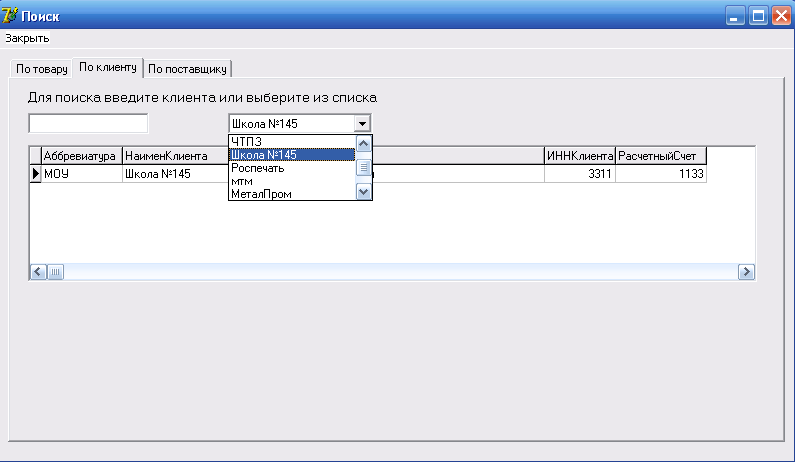

Результаты работы с запросами представлены на рис. 2.25-2.29

Рисунок 2.25 - Форма для поиска по товару

Рисунок 2.26 - Форма для поиска по клиенту

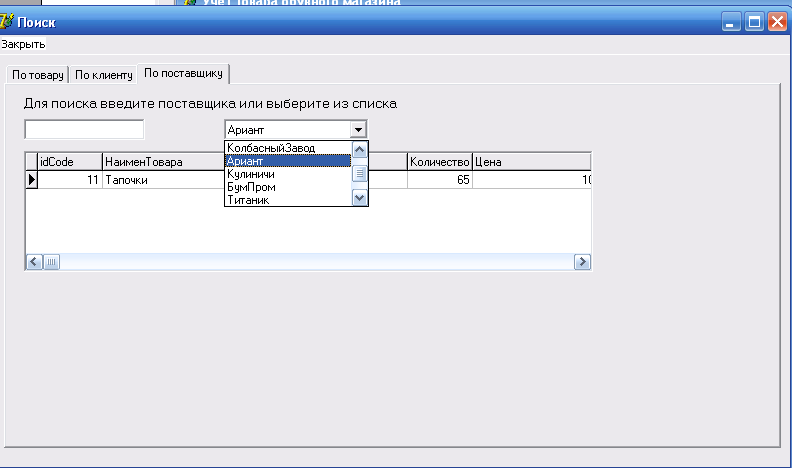

Рисунок 2.27 - Форма для поиска по поставщику

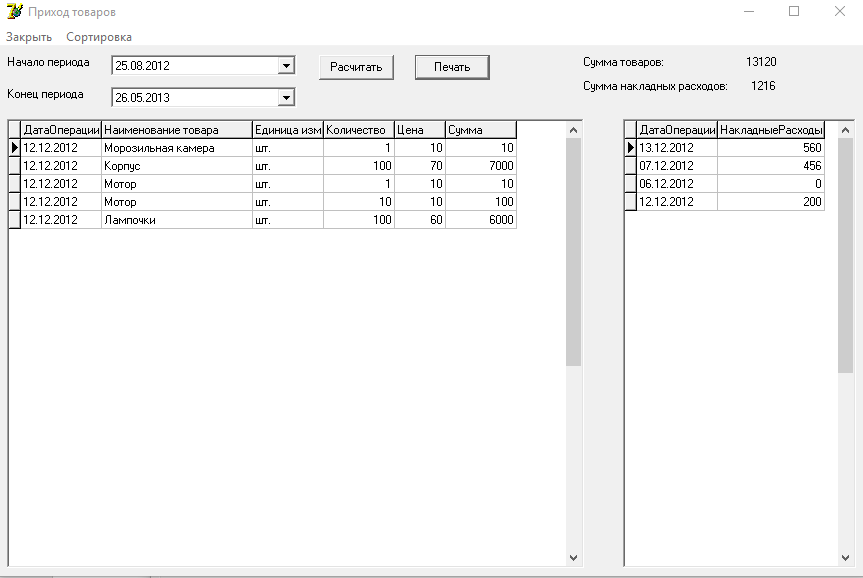

Рисунок 2.28 - Отчет «Приход товара»

Рисунок 2.29 - Отчет «Расход товара»

Результаты отчетов представлены на рис. 2.30

Рисунок 2.30 Прайс-лист

2.8. Контрольный пример реализации проекта и его описание

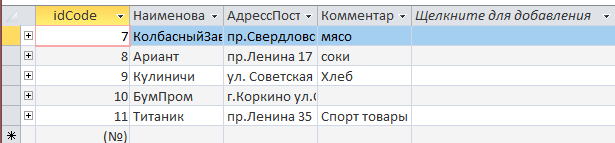

Произведем на форме «Поставщики» ввод данных о продукции на предприятии. Нажав кнопку «Добавить» мы добавили новый новую продукцию в базу данных.

Откроем таблицу «Поставщики». Пример представлен на рисунке 2.31

Рисунок 2.31 – Результаты проверки ввода данных

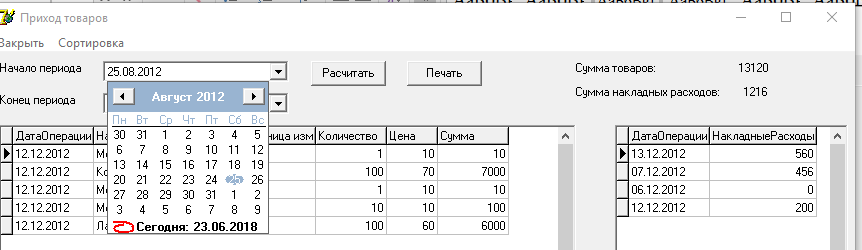

Произведем на главной кнопочной форме нажатие закладки Приход товара (рис. 2.32). Нажав кнопку закладку мы видим открытие формы базы данных (рис. 2.33).

,

,

Рисунок 2.32– Нажатие на главной кнопочной форме закладки Отчеты

Рисунок 2.33 – Результаты проверки открытия формы с отчетами

Заключение

Пояснительная записка содержит результаты разработки АИС по учету затрат на производство.

Проведен анализ предметной области, разработаны модели бизнес-процессов и информационных потоков подсистемы с использованием CASE - средства BPwin 4.0.

Разработана логическая и физическая модель базы данных с использованием CASE средства ERStudio 8.0. Выполнено прямое проектирование базы данных в СУБД.

Разработан интерфейс пользователя с использованием Delphi 7.0. С помощью технологии ADO получен доступ к базе данных.

Результаты могут быть внедрены на малых предприятиях, которые занимаются сборкой и реализацией готовой продукции.

Список использованной литературы

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденном приказом Минфина России № 34н от 29.07.98г. (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н)

- «Отраслевые особенности состава затрат, включаемых в себестоимость продукции на предприятиях лесопромышленного комплекса» (утв. Минэкономики РФ 19.10.1994) (вместе с «Методическими рекомендациями (инструкцией) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса», утв. Минэкономики РФ 16.07.1999) [9]

- «Типовые методические рекомендации по планированию, учету и калькулированию себестоимости научно-технической продукции» (утв. Миннауки РФ 15.06.1994 N ОР-22-2-46)

- «Инструкция по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта» (утв. Минтрансом РФ 29.08.1995)

- Козлов ОВ Проектирование холодильников предприятий отрасли: УМК. –М.: МГУТУ, 2012. –161с.

- Агальцов, В.П. Базы данных: Кн.1.Локальные базы данных:/ Агальцов В.П..- 2-е изд., перераб. - М.: ИНФРА-М, 2011.- 352 с., ил.

- Баженова, И.Ю. Основы проектирования приложений баз данных [Текст] / И.Ю. Баженова. - М. : Интернет-Ун-т Информ. Технологий, 2006. - 325 с.

- Барабанова И.М., Глебовский А.Ю. Проектирование информационных систем в экономике. Экономическое обоснование проектов. Учеб. пособие. – СПб.: Изд-во СПбГПУ, 2010.-302с.

- Барановская Т.П., Лойко В.И. Информационные системы и технологии в экономике. М.: Финансы и статистика, 2009.- 420 с.

- Божко В.П., Власов Д.В., Гаспариан М.С. Информационные технологии в экономике и управлении: Учебно-методический комплекс. – М.: Изд. центр ЕАОИ. 2010. – 120 с.

- Бугорский В.Н., Соколов Р.В., – Сетевая экономика и проектирование информационных систем. – СПб.: Питер, 2011.–320с.

- Вендров В.Я. Информационные системы в экономике. – М.: Инфра-М, 2012. – 240 с.

- Гвоздева Т.В., Баллод Б.А. Проектирование информационных систем. – Ростов-на-Дону: Феникс, 2010. – 512 с.

- Гинзбург В.М. Проектирование информационных систем в строительстве. Информационное обеспечение. – М.: Издательство Ассоциации строительных вузов, 2010. – 368 с.

- Дорохова В.Р. Курс лекций по дисциплине «Проектирование информационных систем». – Алт.гос.техн.ун-т им.И.И. Ползунова. – Барнаул: кафедра ИСЭ, АлтГТУ, 2010. – 161 с.

- Емельянова Н.З., Партыка Т.Л., Попов И.И. Проектирование информационных систем. – М.: Форум, 2010. – 432 с.

- Козырев А.А. Информационные технологии в экономике и управлении: Учебник. Изд-е 3-е перераб и доп. – СПб.: Изд-во Михайлова В.А., 2010. - 496 с.

- Кузин, А. В. Базы данных [Текст]: учеб. пособие для вузов по направл. "Информатика и вычисл. техника" / А. В. Кузин, С. В. Левонисова. - 3-е изд., стер. - М. : Академия, 2008. - 316 с.

- Липаев В.В. Управление разработкой программных средств: Методы, стандарты, технология. / В.В. Липаев. М.: Инфра-М, 2011. – 274 с.

- Маклаков, С.В. Моделирование бизнес-процессов с AllFusion Process Modeler [Текст]: - М.: Диалог-МИФИ, 2008. - 236 с.

- Мишенин А.И. Теория экономических информационных систем. / А.И. Мишенин. М.: Наука, 2011. – 352 с.

- Мезенцев К.Н. Автоматизированные информационные системы. – М.: Академия, 2012. – 174 с.

- Проектирование информационных систем. Учебное пособие для студентов / Сост. А. В. Бычков Кубан. гос. технол. ун-т. Каф. ВТ и АСУ. - Краснодар: Изд-во ГОУВПО «КубГТУ» , 2010. -82 с.

- Пирогов, В.Ю. Информационные системы и базы данных: организация и проектирование: Учебное пособие / В.Ю. Пирогов. - СПб.: БХВ-Петербург, 2009. - 528 c.

- Романов А.Н., Одинцов Б.Е., – Информационные системы в экономике: 2-е издание. - М.: Вузовский учебник, 2010. – 328 с.

- Саймон А.Р. Стратегические технологии баз данных: менеджмент на 2000 год. Перевод с англ./ Под ред. и с предисл. М.Р. Когаловского. – М.: Финансы и статистика, 1999. – 479 с.

- Советов Б.Я., Цехановский В.В. Информационные технологии. – М.: Юрайт, 2012. – 272 с.

- Тиори Т., Фрай Дж. Проектирование структур баз данных. В 2 кн., – М.: Мир, 1985. Кн. 1. – 287 с.: Кн. 2. – 320 с.

- Юдицкий С.А. Технология проектирования архитектуры информационно-управляющих систем. / С.А. Юдицкий, А.Т. Кутанов. - М.: Наука, 2010. – 189 с.

- Письмо Минфина РФ от 26.09.1996 N 83 «О методических рекомендациях по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве»

- Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 (в ред. от 03.11.2006г.)

- Приказ Минтопэнерго РФ от 17.11.1998 N 371 (ред. от 12.10.1999) «Об утверждении инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях»

- ПБУ 10/99 «Расходы организации», утв. приказом Минфина РФ от 06.05.99г. № 33н, (в ред. от 27.11.2006)

- Налоговый Кодекс РФ, часть 2 от 05.08.2000г. № 117-ФЗ (в ред. Федеральных законов от 24.07.2007 N 198-ФЗ, от 06.12.2007 N 333-ФЗ)

- Приказ Минсельхоза РФ от 06.06.2003 N 792 «Об утверждении методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях»

- Приказ Минсельхоза РФ от 02.02.2004 N 73 «Об утверждении методических рекомендаций по учету затрат в животноводстве» (вместе с «Методическими рекомендациями по бухгалтерскому учету животных на выращивании и откорме в сельскохозяйственных организациях»)

- Трудовой кодекс Российской Федерации (ред. от 31.12.2014) от 30.12.2001 N 197-ФЗ

- ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. Приказом Минфина РФ от 19.11.02г. № 114н (в ред. от 11.02.2008)

-

Советов Б.Я., Цехановский В.В. Информационные технологии. – М.: Юрайт, 2012. – 272 с. ↑

- Создание сайта по интересам

- Оценка уровня конкуренции в отрасли, ООО «Самара Медиа»

- управления активами организации

- Особенности жизненного цикла инновационных проектов

- Основные понятия теории управления инновационными проектами

- Магазин струн

- разработка и реализация конфигураций на базе 1с: предприятие 8.3 для тОРГОВОЙ ОРГАНИЗАЦИИ

- Изучение особенностей мышления детей младшего школьного возраста с задержкой психического развития

- Формы и методы розничной продажи товаров.

- История возникновения и развития языка программирования Си (С++) и Java (История создания языка программирования C)

- Психологические факторы, влияющие на принятие решения (Характерные особенности решений в менеджменте)

- Детско-юношеская спортивная школа как система спортивного образования